apresentação institucional 3t18 -...

TRANSCRIPT

Apresentação Institucional 3T18

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18 2

Visão Geral Sólido modelo de negócios com track record comprovado

One-stop shop para proteção

financeira (Seguros, Previdência,

Gestão de Ativos e Capitalização) Presença nacional com

mais de 7 milhões de

clientes e cobertura

geográfica em expansão Subscrição

disciplinada, com

foco em rentabilidade

Foco no cliente e no

relacionamento com a

cadeia de valor

Altos níveis de retenção de

clientes e grande potencial

de venda cruzada

Ampla distribuição e o

maior programa de

relacionamento com o

corretor +30 mil

corretores

independentes

Fundada em 1895, a

SulAmérica é a maior

seguradora independente

do Brasil

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18 3

DestaquesPrincipais números

R$18,2

bilhões

Composição da receita Destaques financeiros

Receitas R$18,2 bilhões

Retorno sobre o patrimônio 14,5%

Nota: Números de 2017

Lucro líquido R$773 milhões

Ativos totais R$23,4 bilhões

Patrimônio líquido R$5,6 bilhões

75%

17%

3% 2% 1% 1%

Saúde e Odonto Auto Previdência

Vida ORE Outros

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18 4

História Inovação e crescimento sustentável

1895

Fundação da Sul

América, pela

família Larragoiti, no

segmento de seguros de

vida.

Início da operação em

Ramos Elementares:

aquisição Anglo Sul

Americana e fundação

Sul América Terrestres

e Marítimos

1913

Fundação da Sul América Capitalização

(SulaCap)

Início das atividades de seguros de automóveis

Fundação da Gerling Industrial (associação com a Gerling Konzern, da Alemanha) e da SAI

(associação com italiana Societá Assicuratrice do

Grupo Fiat)

1929

1970

Início da operação em

Saúde (ASO), com a

Ford como primeiro cliente

1977

1987

1979

Aquisição da Companhia Bandeirante de Seguros Gerais

Início das

operações de

previdência

privada através

da SulaPrev

1989

Criação da Sul America

Multiserviços S.A., parceria com o

Grupo GMF de Paris

Lançamento do SulAmérica Saúde (planos de saúde) e

Assistência 24 horas

Parceria com o Banco do Brasil para

criação da Brasilsaúde

Centenário da SulAmérica

Aquisição

da Iochpe

Seguradora

1994

Aquisição da Brasilpar Administração de

Recursos e início da operação de gestão de

ativos e aquisição da Santa Cruz

Seguros e da Itatiaia Seguros

1995

1996

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18 5

História Inovação e crescimento sustentável

1997

A holandesa ING

adquire a participação da

Aetna

2001

2002

2006

Parceria

com a AXA

Corporate

Solutions para

distribuição

2007

2011

2010

Aquisição da Brasilsaúde e venda

da Brasilveículos para o Banco do

Brasil

Aquisição da Dental Plan e parceria com a

Caixa para seguro auto

2013

ING vende

participação para o IFC

(7,8%) e para a Swiss

Re (14,9%)

Aquisição

da SulaCap

Venda das carteiras de grandes riscos para AXA e habitacional para PAN

SulAmérica celebra

120 anos

ING

vende seus 10% de

participação

remanescentes em

um block trade

2014

2015

Parceria com BB - criação da

Brasilveículos e joint venture com a Aetna International (saúde,

vida e previdência)

Formação da

Seguradora Brasileira de Crédito à Exportação, em

parceria com diversas

seguradoras

O ING se

torna sócio da Sul

América S.A.,

holding

controladora

do grupo

IPO da

SulAmérica

A história

continua… JV com Healthways (hoje

Sharecare)

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

A Força da Marca Marca conhecida e com excelente reputação

Evolução da marca

Posicionamento _______________________

● Provendo segurança para os

eventos imprevisíveis da vida

Branding _______________________

● Patrocinadora da Rádio

SulAmérica e do Centro de

Convenções do Rio de Janeiro

Redes sociais _______________________

● Mais de 1,4 milhão de

seguidores no Facebook e

forte presença no Twitter,

YouTube e LinkedIn

A vida é imprevisível e,

acredite, isso é muito bom.

2013 2002

1895 1910 1920 1968

1997 1995

6

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

Transformação Digital Foco em eficiência operacional e na experiência do usuário

7

Menos de 10 perguntas

para saber o preço

do seguro + leads para corretores

Auto.VC | Telemetria

Pediatra em casa

pelo app

Reembolso

milhão

usuários 1,1

Sem papel!

Aplicativos

Saúde Automóvel

Vida e Previdência Kit 100% digital

● Canais digitais

● Plataformas online

● Parcerias estratégicas

● E-mail com informação

completa do seguro

● Alertas sobre pagamento e

vencimento seguro.

Guincho

Pequenos

reparos

mil

usuários 173

Lavagens

e serviços

Atração de riscos

melhores

Influência positiva no

comportamento de

condução do cliente

Preço mais adequado

Maior engajamento do

cliente com a seguradora

Redução de custos com

sinistros

Simulador auto online

Agendamento

de consultas

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

Transformação Digital Facilidade e agilidade para corretores e parceiros

8

Facilita a contratação do

Garantia de Aluguel

Gestão eficiente dos negócios

(gestão da carteira de clientes)

Experiência simples e ágil, desde

a contratação até o resgate

Plataforma de comunicação e

treinamento para os distribuidores

A SulAmérica vem aumentando os investimentos em tecnologia e inovação

para facilitar a vida dos corretores e dos parceiros de negócios

Assinatura digital | Vida e Previdência Cotador auto online

PRO SulAmérica Novo Cap Online

Plataforma de Relacionamento Otimizado visando

obter visão única do cliente/corretor

Oportunidades de

negócios

Atendimento

personalizado

Foco no

cliente

Aumento de

produtividade

Excelência

operacional

● Nova ferramenta online de

cotação para o corretor

● Propostas com mais

agilidade e facilidade na

contratação

● Primeira seguradora a oferecer a

assinatura digital no segmento

● 100% online: trazendo mais eficiência

ao processo de contratação para cliente

e corretor

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

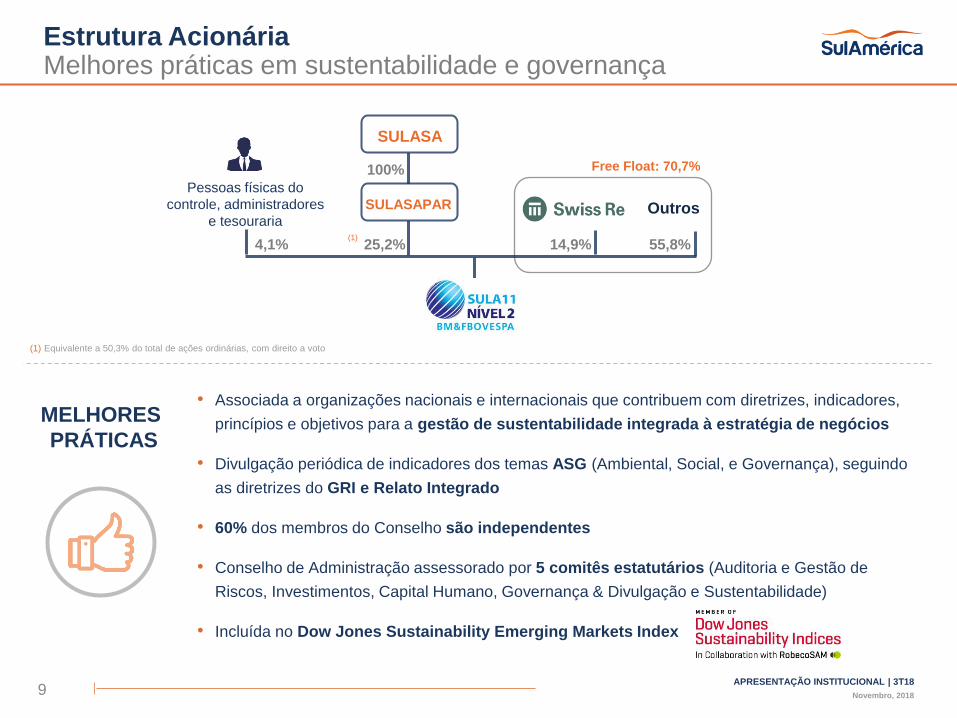

Estrutura Acionária Melhores práticas em sustentabilidade e governança

• Associada a organizações nacionais e internacionais que contribuem com diretrizes, indicadores,

princípios e objetivos para a gestão de sustentabilidade integrada à estratégia de negócios

• Divulgação periódica de indicadores dos temas ASG (Ambiental, Social, e Governança), seguindo

as diretrizes do GRI e Relato Integrado

• 60% dos membros do Conselho são independentes

• Conselho de Administração assessorado por 5 comitês estatutários (Auditoria e Gestão de

Riscos, Investimentos, Capital Humano, Governança & Divulgação e Sustentabilidade)

• Incluída no Dow Jones Sustainability Emerging Markets Index

(1) Equivalente a 50,3% do total de ações ordinárias, com direito a voto

MELHORES

PRÁTICAS

25,2% 55,8% 14,9%

SULASA

SULASAPAR Outros

Pessoas físicas do

controle, administradores

e tesouraria

100%

4,1% (1)

9

Free Float: 70,7%

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

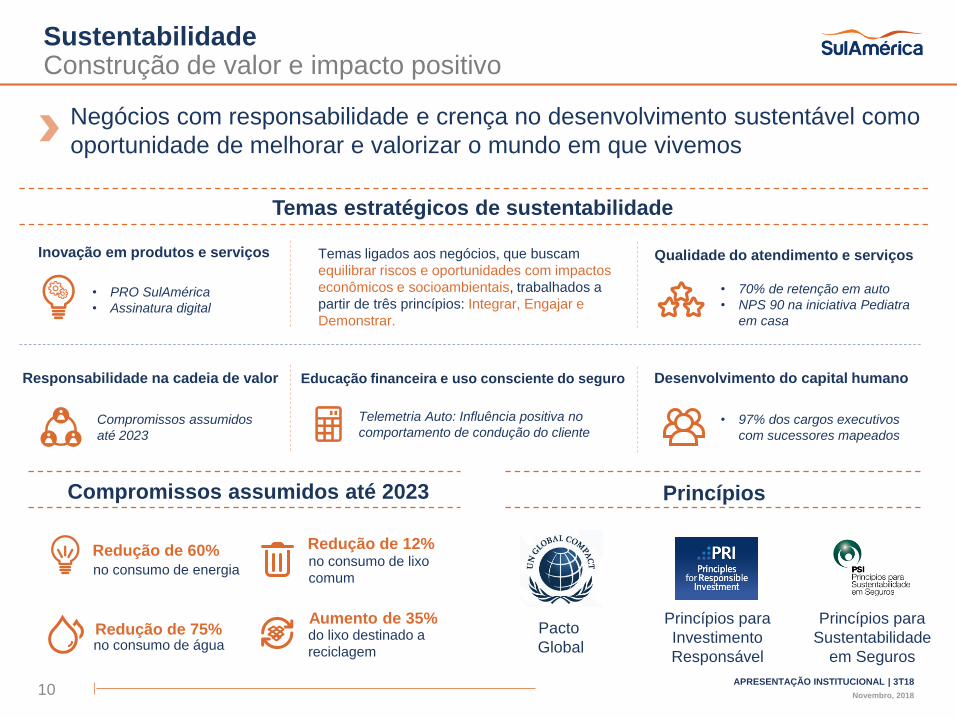

Sustentabilidade Construção de valor e impacto positivo

10

Negócios com responsabilidade e crença no desenvolvimento sustentável como

oportunidade de melhorar e valorizar o mundo em que vivemos

Compromissos assumidos até 2023

no consumo de energia

Redução de 60%

no consumo de água Redução de 75%

no consumo de lixo

comum

Redução de 12%

do lixo destinado a

reciclagem

Aumento de 35%

Temas estratégicos de sustentabilidade

Educação financeira e uso consciente do seguro Responsabilidade na cadeia de valor

Qualidade do atendimento e serviços

Desenvolvimento do capital humano

Inovação em produtos e serviços Temas ligados aos negócios, que buscam

equilibrar riscos e oportunidades com impactos

econômicos e socioambientais, trabalhados a

partir de três princípios: Integrar, Engajar e

Demonstrar.

Princípios

Pacto

Global

Princípios para

Investimento

Responsável

Princípios para

Sustentabilidade

em Seguros

• 97% dos cargos executivos

com sucessores mapeados

• 70% de retenção em auto

• NPS 90 na iniciativa Pediatra

em casa

Compromissos assumidos

até 2023

• PRO SulAmérica

• Assinatura digital

Telemetria Auto: Influência positiva no

comportamento de condução do cliente

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18 11

Diferenciais de InvestimentoPor que investir na SulAmérica?

Dinâmica favorável do setor

● Brasil é a maior economia da LatAm e a 9ª do mundo, com população em crescimento

● O setor de seguros é resiliente e tem crescido significativamente com taxas de 2 dígitos, porém o

mercado ainda é subpenetrado no país.

Alta administração experiente e forte Conselho de Administração

● Gestão: sólida experiência no mercado segurador brasileiro

● Conselho de administração: profundo conhecimento e tradição no mercado segurador

Forte perfil financeiro e eficiência operacional

● Companhia com histórico de contínua melhoria operacional

● Bem posicionada para aproveitar a melhora da economia e consolidação do mercado

Marca de força e credibilidade e modelo de negócios resiliente

● SulAmérica é uma das marcas mais fortes no mercado de seguros brasileiro

● Balcão único para o cliente devido a um diversificado mix de produtos (saúde, auto, vida,

previdência, capitalização e gestão de ativos) e intensificação da venda cruzada

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18 12

Modelo de Distribuição Diversificado e Força de Vendas Relacionamento sólido com a rede de distribuição

Grandes consultorias

corporativas

Parcerias Varejo Empresarial Grande volume de

corretores

Instituições

financeiras e de varejo

Corretores

Independentes

+30.000 corretores

independentes

Corretoras de nicho e

distribuidores de varejo

~20

~70 corretores

empresariais

Adesão

Parcerias com

bancassurance

90 filiais apoiando as vendas e distribuição

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18 13

Portfólio Diversificado Grande potencial de intensificação de venda cruzada

Previdência

Produto

Corporativo

Previdência Corporativo Saúde Odonto Residencial Vida

% venda cruzada

Nota: dez/17 – Números em laranja representam o % de clientes que compraram apenas aquele produto específico

Apenas 11% dos nossos 7,2 milhões clientes da SulAmérica possuem mais de

um produto

Auto

Residencial

Saúde

Odonto

Vida

Auto 86,5%

32,7%

4,5%

5,6%

2,8%

4,9%

3,0%

5,4%

60,2%

0,9%

0,3%

0,6%

0,8%

1,7%

0,1%

0,1%

95,2%

-

-

-

-

68,9%

4,0%

4,1%

-

40,4%

8,8%

3,9%

1,0%

1,3%

2,0%

-

20,2%

54,7%

4,0% 83,4%

0,5%

0,9%

-

1,1%

1,0%

0,4%

4,5%

7,3%

0,1%

8,1%

8,3%

7,0%

91,8%

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

9,6%

7,1% 6,0%

4,9% 4,1%

14

Mercado Segurador no Brasil Mercado brasileiro é subpenetrado

Penetração de seguros por país (prêmios como % do PIB - 2017)

Penetração de seguros por segmento no Brasil

Fonte: Swiss Re, SUSEP, IBGE Denatran, Fenseg, Fenaprevi e Zurich/Oxford University

23% da população

Saúde

11% da população

Odonto

20% da frota

Auto

15% das residências

Residencial

19% da população

Vida

Brasil é a 8ª economia

mundial, mas apenas a 40ª em termos de penetração de

seguros

Previdência

6% da população

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18 15

Tendência Secular de Crescimento Mercado de seguros no Brasil crescerá mais do que em outros países

2005 2015 2025e

# País €, bi

1 EUA 846

2 JAPÃO 323

3 REINO UNIDO 285

4 FRANÇA 179

5 ALEMANHA 158

6 ITÁLIA 110

7 COREIA DO SUL 68

8 CANADÁ 63

9 ESPANHA 49

10 CHINA 48

11 HOLANDA 48

12 AUSTRÁLIA 41

13 TAIWAN 39

14 BÉLGICA 34

15 SUIÇA 34

# País €, bi

1 EUA 1,152

2 JAPÃO 413

3 CHINA 348

4 REINO UNIDO 299

5 FRANÇA 208

6 ALEMANHA 194

7 COREIA DO SUL 151

8 ITÁLIA 147

9 CANADÁ 102

10 TAIWAN 85

11 AUSTRÁLIA 79

12 HOLANDA 75

13 ÍNDIA 67

14 BRASIL 59

15 ESPANHA 57

# País €, bi

1 EUA 1,579

2 CHINA 1,090

3 JAPÃO 526

4 REINO UNIDO 411

5 FRANÇA 284

6 ALEMANHA 224

7 ITÁLIA 217

8 COREIA DO SUL 215

9 BRASIL 173

10 ÍNDIA 149

11 CANADÁ 128

12 TAIWAN 120

13 AUSTRÁLIA 112

14 HOLANDA 98

15 ESPANHA 81

Fonte: Munich Re Economic Research (mai/16)

Ranking global do mercado de seguros por volume de prêmios

Em 7 anos, Brasil poderá ser o 9º maior mercado de seguros do mundo

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18 16

Tendência de Crescimento Secular Mercado brasileiro de seguros se beneficiará da recuperação econômica

Fonte: CNseg (considerando as médias dos cenários otimista e pessimista para 2018 e 2019), IBGE & Focus Report (26/10/2018)

Crescimento do mercado de seguros vs. evolução do PIB

Receitas por segmento

85 97 111 128 146 164 182 199 215 21 25 29 31 33 32 34 36 39

24 27 31 34 36 38 37 38

43

21 24 29

31 33 34 38

41 43

51 68

71 81

96 115

118 112 120

14 17

21 22

22 21

21 22 23

2011 2012 2013 2014 2015 2016 2017 2018e 2019e

Capitalização

Previdência

Vida

Outros Ramos Elementares

Auto

Saúde

429

(R$ bilhões)

218 258 292

327 365

403

CAGR: 10,4%

19,0%

14,1%

10,3%

16,4% 16,3% 18,3%

13,3% 12,1% 11,6%

10,5%

6,3%

4,3%

6,1% 5,1%

-0,1%

7,5%

3,9% 1,9%

3,0%

0,1%

-3,8% -3,6%

1,0%

1,4%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018e

Arrecadação de Seguros

Crescimento do PIB

480 447

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

0-45-9

10-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-7980-8485-89

90+

17

2015 2025 2050

Envelhecimento da população no Brasil (% da população por idade e gênero)

Expectativa de vida ao nascer

46 48 53 58 63 67 70 74 76

1940 1950 1960 1970 1980 1990 2000 2010 2015

(ambos os gêneros)

+30 anos

Fonte: IBGE

Expectativa de vida aos 65 anos

(ambos os gêneros)

12% acima

de 60

16% acima

de 60

29% acima

de 60

10,6 10,8 11,4 12,1 13,1 15,4 15,8

17,6 18,4

1940 1950 1960 1970 1980 1990 2000 2010 2015

+8 anos

Demografia Favorável População envelhecendo aumentará demanda, especialmente em saúde

76 76 76 77 78

80 81 83 83

Saúde e Odontológico

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

EMPRESARIAL Mais de 100 membros

PME 3 a 99 membros

ADESÃO Associações de classe,

sindicatos e conselhos

Principais características _______________________

● Presença nacional

● Ampla rede referenciada

● Portfólio completo

● Plataforma de bem-estar (Sharecare)

● Descontos em medicamentos e vacinas

● Apólices com reajustes anuais de preços

● Ampla gama de produtos para diferentes níveis

corporativos e com diferentes coberturas

● Programas de co-pagamento – ganhando relevância

no portfólio

19

SulAmérica – Portfólio de Saúde e Odontológico Produto premium com ampla oferta de opções para o consumidor

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

23%

91%

77%

9%

Segurados Não Segurados

Mercado – Saúde Oportunidade de penetração de mercado

Cobertura por estado Evolução de beneficiários

Penetração de planos de saúde

(% da população)

70,0

80,0

90,0

100,0

110,0

120,0

130,0

140,0

150,0

160,0

170,0

180,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Mercado SulAmérica

(indexado a 2006)

Fonte: ANS e Census US (2015)

Saindo de 20% de cobertura

em 2006 para 23% em 2017

20

> 30% 20%-30% 10%-20% 5%-10%

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

Mercado – Odontológico Oportunidade de penetração de mercado

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

900,0

1.000,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Mercado SulAmérica

Penetração de Planos Odontológicos # dentistas por habitantes

(% da população) (por um milhão de habitantes)

(indexado em 2008)

Evolução de beneficiários

11%

60%

89%

40%

Segurados Não Segurados

Fonte: ANS e Credit Suisse Research

Saindo de 4% de cobertura

em 2006 para 11% em 2017

1.605

1.206 1.163 1.107 1.085 1.047

762 632

554 494 490 446

21

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

Mercado – Saúde e Odontológico Evolução do mercado de saúde suplementar

51,8 60,4

65,7 74,3

84,4 95,2

109,0

126,5

143,3

161,5

179,3

79,9% 79,7%

82,3%

80,4% 81,6%

84,1% 83,4%

84,2% 83,8% 84,9% 84,0%

73,0%

76,3%

80,8%

77,2%

80,0% 80,9% 81,2% 81,4%

80,5% 80,1% 79,6%

45%

50%

55%

60%

65%

70%

75%

80%

85%

30

80

130

180

230

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Receita Sinistralidade Mercado Sinistralidade SulAmérica

Evolução de receita e sinistralidade do mercado

(R$ bilhões e %)

Fonte: IESS, ANS (dez/17) e SulAmérica (dez/17)

22

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

Mercado – Saúde e Odontológico Inflação médica em altos níveis ao redor do mundo

Inflação médica em relação ao índice geral de preços

Fonte: IESS, com dados de Aon Hewitt, Mercer e Willis Towers Watson (dez/17)

23

6,3x

4,7x 4,6x

3,9x 3,7x

3,5x 3,4x 3,2x 3,1x 3,0x

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

353,9 344,2 342,8 338,5 335,5 330,7 326,1 321,4 319,3 311,9 307,8 303,2

113,6 114,8 118,0 122,9 127,7 127,4 129,6 130,6 133,2 129,9 130,1 133,6

Público Privado

Fornecedores de Saúde – Oportunidade de Crescimento Aumento de investimentos no setor privado

Densidade de leitos Densidade de médicos

Brasil – Evolução de leitos hospitalares

(Médicos/1.000 habitantes) (Leitos/1.000 habitantes)

Fonte: OCDE (2015), CIA (2012); SUS (dez/17)

24

(Em milhares)

5,0

4,3 3,9

3,5 3,2

2,8 2,5 2,3 2,1 2,1 1,9

1,5 1,5 1,0

0,7

13,2

11,5

8,5 8,1

6,1

3,9 3,0 2,8 2,6 2,6 2,2 2,1 1,6 1,5

0,5

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

Saúde – Despesas Médicas Privadas Composição das despesas de planos de saúde e hospitais

Despesas das operadoras de planos de saúde(1)

Fontes: (1) IESS para 2017. (2) IESS e BTG Pactual Research.

25

45,1%

15,2%

20,7%

7,3%

7,2% 4,4% 27%

27%

19%

13%

7%

7%

Hospitalização

Terapias

Atendimento

ambulatorial

Diagnósticos

Visitas

médicas Material

Outros

Diárias

Taxas

Medicamentos

Despesas com

médicos

Composição das despesas com hospitalização(2)

Outras

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

Mercado Saúde e Odontológico – Saúde Suplementar Aceleração da consolidação

Top 5 operadoras de saúde e odontológico

(% de receitas – dez/17)

Membros de saúde & operadoras

(Milhões de membros – jun/18)

1.458

755

490 291

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2T18

Operadoras de Saúde c/ Beneficiários Operadoras de Odonto c/ Beneficiários

Operadoras de saúde e odontológico

(jun/18)

Fonte: ANS

38,3% 39,6% 39,7% 41,7% 41,9% 43,0% 42,7% 43,4%

59,5% 59,1% 55,9% 57,0% 56,3% 56,7% 56,4% 57,9%

2010 2011 2012 2013 2014 2015 2016 2017

Saúde Odonto

26

2

4

6

13

24

42

79

142

260

755

0 100 200 300 400 500 600 700 800 900

15%

24%

30%

41%

51%

60%

70%

80%

90%

100%

Número de Operadoras

% d

e m

em

bro

s

47,3

42,5

37,8

33,2

28,4

23,9

19,4

14,4

11,2

6,9

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

10 10 10 10 10 9 9 9

29 31 33 34 33 32 32 32

7 7 7 7 7 7 6 6

2011 2012 2013 2014 2015 2016 2017 2T18

Individual Coletivo Empresarial Coletivo por adesão Odonto

17 19 20 21

22 22 23 23

Mercado

Mercado Saúde e Odontológico – Saúde Suplementar Perfil por tipo de plano

Beneficiários do mercado de saúde e odontológico(2)

(milhões)

45 47 49 50 49 48 47

Fonte: ANS (ago/18)

(1) Números sujeitos a alterações retroativas pela ANS (2) Não considera “outros” e “não informado” membros em saúde.

27

Em ago/18

Beneficiários (1) Variação no mês(1)

0,03%

0,96%

Taxa de

cobertura

23%

11%

47

47.290.160

23.704.969

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

Mercado Saúde e Odontológico Participação de mercado em receitas

Fonte: ANS (dez/17)

28

SAÚDE

Top 10 players

ODONTO

Top 10 players

3º

1º

4º

5º

6º

2º

7º

8º

9º

10º

54% no top 10 players 69% no top 10 players

3º

1º

4º

5º

6º

2º

7º

8º

9º

10º

10,1%

4,4%

14,7%

33,8%

3,2%

3,6%

3,1%

3,1%

2,8%

2,5%

12,3%

13,0%

2,7%

2,4%

2,3%

2,2%

1,6%

2,1%

1,6%

2,0%

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

SulAmérica – Saúde e Odontológico Visão Geral

Destaques de Serviço Destaques Operacionais

11 milhões de

visitas médicas

agendadas

290 mil

hospitalizações

26 mil

partos realizados

2,2 milhões de beneficiários

1,2 milhão de beneficiários

20%*

Venda cruzada

29 Nota: Informações de 2017.

14,5 milhões

de procedimentos

pré-autorizados

6 milhões de

pedidos de reembolso

processados

68 milhões de

exames laboratoriais

solicitados

* % de membros de saúde que também possuem odonto

Pediatra

em casa

Reembolso

Digital (sem papel)

Saúde Ativa

Gestão de Saúde

e Bem Estar

Entrega domiciliar

de medicamentos

de alto custo

3.200+ laboratórios

8.400 prestadores odonto

1.360+ hospitais

20.000+ prestadores saúde

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

SulAmérica – Gestão de Sinistro Mais de 30 iniciativas para o controle de custo e frequência

Gestão de materiais e medicamentos Segunda opinião e junta médica

Processos negociados com mais de

300 hospitais para compra

direta de materiais

150 hospitais com lista negociada

para materiais e medicamentos

Redução de ~30% com a

compra direta de materiais

● Compra de materiais especiais e medicamentos

diretamente dos fabricantes

● Preços pré-negociados

● Segunda opinião: avaliação por um profissional

independente para confirmar indicação de

tratamento proposto

● Junta médica: grupo de médicos nomeados

para resolver divergências em relação a um

tratamento

Resultados Resultados

Mais pacientes direcionados para

segunda opinião médica por ano

Aumento em recomendações não

cirúrgicas e redução nas cirúrgicas

Melhor assertividade em diagnósticos reduzindo os custos para a seguradora e

garantindo o melhor tratamento para o segurado

30 Nota: Dados de 2017

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

SulAmérica – Programa Saúde Ativa Focado em big data e gestão de saúde populacional

91 mil

clientes monitorados

Lançamento da

plataforma Sharecare

ArticulAção

Coluna ativa

Futura mamãe Envelhecimento

saudável

Consultor de

bem-estar Oncologia

Coluna in company

Doenças crônicas

Iniciativas do programa Saúde Ativa

Programa Saúde Ativa em números

Paciente da iniciativa

Envelhecimento Saudável

custa 41% menos

Paciente da iniciativa

de Doenças Crônicas

custa 40% menos

31 Nota: Números de 2017.

Atenção no

alto risco

Idoso bem cuidado

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

SulAmérica – Gestão de saúde Plataforma digital – Sharecare

32

Monitoramento diário de

saúde e bem estar

Integrado a smartphones e

wearables

Gestão de saúde que

identifica mudanças

necessárias para uma vida

mais saudável

Incentivo para uma vida

saudável e balanceada

Plataforma Sharecare

Plano de ação e sistema

de pontuação

Consultor de Bem Estar

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

8.444,9 9.610,5

10.989,4 12.364,1

13.874,4

10.218,6 11.629,3

2013 2014 2015 2016 2017 9M17 9M18

33

+13,8%

Prêmios de seguros

(R$ milhões)

Sinistralidade

(% de prêmios ganhos)

81,2% 81,4% 80,5% 80,1% 79,6%

82,0% 80,9%

2013 2014 2015 2016 2017 9M17 9M18

+1,2 p.p.

6,2% 6,2% 6,3% 6,4% 6,3% 6,3% 6,3%

2013 2014 2015 2016 2017 9M17 9M18

+0,1 p.p.

Custo de comercialização

(% de prêmios ganhos)

SulAmérica – Saúde e Odontológico Destaques operacionais e financeiros

Membros

(milhares de membros)

1.229 1.186 1.180 1.101 1.116 1.098 1.131

354 404 436 439 475 464 507 213 205 192 178 166 169 156 187 246 248 285 381 366 380

685 610 763 892 1.031 923

1.197

2013 2014 2015 2016 2017 9M17 9M18

Empresarial/adesão PME Individual Administrado (Saúde) Odontológico

+9,4%

3.168

2.668 2.651 2.818 2.896

+12,2% +0,5 p.p.

0,0 p.p. 3.019

3.370

+11,6%

Auto e Massificados

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

SulAmérica – Portfólio de Auto 4ª maior seguradora do Brasil

INDIVIDUAL CAMINHÃO FROTA

Cobertura _______________________

● Acidentes, danos, furto e roubo

● Cobertura de responsabilidade em caso de danos a

terceiros

● Assistência 24 horas

● Guincho e carro reserva

● Cobertura no Brasil, Argentina, Paraguai e Uruguai

Principais características _______________________

● Cobertura nacional

● Linhas segmentadas de produtos (carros novos e

usados, caminhões, auto mulher, pay-as-you-drive para

caminhões)

● Apólice digital e APP de celular para serviços

● Serviços de assistência residencial

● Ampla rede de oficinas credenciadas

35

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18 36

24h

1,6 milhão Frota segurada

1,6 milhão Chamadas recebidas na

assistência 24h em 12

meses

1,9 mil Oficinas referenciadas

34 CASAs Centros Automotivos

SulAmérica

14,5 milhões cotações de auto

realizadas por ano

mil

usuários 173

~70%

retenção

de clientes

Destaques de Auto

SulAmérica – Auto Visão Geral

Nota: Números de 2017.

Cotações,

agendamento de

reparos, carteirinha

do seguro, assistência

24 horas

APP Auto

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

2.803,2 2.997,4

3.427,3 3.251,6 3.119,2

2.275,0 2.568,8

2013 2014 2015 2016 2017 9M17 9M18

SulAmérica – Auto Destaques operacionais e financeiros

37

+12,9%

Prêmios de seguros

(R$ milhões)

Sinistralidade

(% de prêmios ganhos)

59,7% 60,0% 60,6% 66,9% 65,5% 67,3%

60,2%

2013 2014 2015 2016 2017 9M17 9M18

+7,1 p.p.

21,7% 23,2% 23,6% 23,4%

22,0% 22,2% 20,3%

2013 2014 2015 2016 2017 9M17 9M18

+1,9 p.p.

Custo de comercialização

(% de prêmios ganhos)

1.441 1.544

1.692 1.689 1.511 1.498

1.618

2013 2014 2015 2016 2017 9M17 9M18

Frota segurada

(veículos - milhares)

+8,0%

-4,1% +1,5 p.p.

+1,4 p.p. -10,5%

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

3% 14%

34%

79%

20%

97% 86% 66% 21% 80%

Frota segurada Frota sem seguro

Frota segurada

(% da frota)

Auto – Informações de Mercado Visão Geral

Receitas de mercado

(R$ bilhões)

Fonte: Fenseg / Denatran (2014) / SUSEP (set/18)

Veículos com

mais de 11 anos

Veículos de 7 a

11 anos

Veículos de 0 a

6 anos

Frota brasileira

total

Veículos novos

Idade média da frota

total: 6,8 anos

Idade média da frota

segurada: 3,4 anos

Top 10 players (% do total de prêmios – 9M18)

95% no top 10

4o

2o

1o

3o

5o

6o

32,4 33,3 32,6 34,7

25,7 26,6

2014 2015 2016 2017 9M17 9M18

+6,5%

38

9o

8o

10o

7o

9,3%

12,0%

27,6%

11,3%

8,6%

9,7%

2,3%

5,1%

1,4%

8,0%

+3,8%

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

7,3%

22,6%

56,1%

14,0%

7,3% 22,6% 56,1% 14,0%

63,6% 20,7%

10,2%

3,9% 1,5%

63,6% 20,7% 10,2% 3,9% 1,5%

SulAmérica – Auto Principais números

Frota por idade

(% da frota segurada)

Frota por tipo

(% da frota segurada)

Frota segurada por região

Fonte: SulAmérica (set/18)

39

346.613 185.107

319.394 259.523 303.220 204.575

1.618.432 21,4%

11,4%

19,7%

16,0% 18,7%

12,6%

São Paulo Capital São Paulo Interior Rio de Janeiro e EspíritoSanto

Minas Gerais e CentroOeste

Sul Norte e Nordeste TOTAL

% da frota

São Paulo (estado)

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18 40

Auto – Licenciamento de veículos novos Venda de novos veículos permanece baixa

Licenciamento de veículos automotores

(milhares)

Fonte: ANFAVEA

*Fonte: FENABRAVE

1.928

2.463

2.820

3.141

3.515 3.633

3.802 3.767

3.498

2.569

2.050 2.240

1.620 1.846

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 9M17 9M18

-46,1%; -1,8 milhão

+9,2%

Em 2018 é esperado crescimento de 12%* nos licenciamentos

+14,0%

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18 41

Auto – Roubos e Furtos Níveis seguem altos nos estados de Rio de Janeiro e São Paulo

Roubos e furtos de automóveis por estado

(em milhares e % YoY)

Fonte: SSP-SP, ISP-RJ (set/18)

4,7 5,5 5,5 5,6 5,6 5,6

6,4 6,2 5,9 5,9 6,2 5,9 5,6 5,6 5,5 5,7 6,6

6,0 6,6

6,0 5,7 5,3 4,8 5,3 5,4

15,7 16,2 15,9 15,2

14,4 14,0

16,2

14,3 15,3

13,5 13,8 14,5 14,0

14,7 14,7

13,3 12,8 12,6 13,6 13,4 13,3 12,9 12,7 13,0 12,4

23,0%

42,7%

35,4%

23,0%

14,2%

24,0%

34,0% 31,5%

22,7% 24,7%

39,8% 38,4%

18,6%

0,7% -0,1% 2,7%

17,7%

6,3% 2,7%

-2,9% -2,6%

-10,8%

-21,9%

-10,5%

-3,7% 4,2%

-1,1% -5,1% -4,9% -7,0% -7,7%

-1,2%

-9,3% -3,4%

-14,1% -11,7%

-9,1% -11,1% -9,4% -7,1% -12,9% -10,7% -10,2%

-16,2%

-6,3%

-12,9%

-4,9% -8,1% -10,6%

-11,2%

set/16 out/16 nov/16 dez/16 jan/17 fev/17 mar/17 abr/17 mai/17 jun/17 jul/17 ago/17 set/17 out/17 nov/17 dez/17 jan/18 fev/18 mar/18 abr/18 mai/18 jun/18 jul/18 ago/18 set/18

Total RJ Total SP %YoY RJ % YoY SP

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18 42

SulAmérica – Portfólio de Massificados Ampla distribuição e forte venda cruzada com seguro auto

R$70 milhões em prêmios/ano

RESIDENCIAL

379 mil residências seguradas

Nota: Considera os últimos doze meses.

R$51 milhões em prêmios/ano

EMPRESARIAL

44 mil empresas seguradas

R$80 milhões em prêmios/ano

CONDOMÍNIO

38 mil condomínios segurados

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

3,7 4,4

4,8 5,0 5,2 5,4

2012 2013 2014 2015 2016 2017

Receitas*

(R$ bilhões)

Massificados – Informações de Mercado Visão Geral

Participação de mercado*

Fonte: SUSEP (dez/17)

Composição do portfólio*

(% das receitas totais; 2017)

CAGR: +7,7%

50,2%

42,1%

7,7%

Residencial Empresarial Condomínios

24,1%

11,6%

11,2%

9,9%

8,6%

7,3%

5,6%

3,3%

3,3%

2,8%

12,3% Porto + Azul

Bradesco

BB + Mapfre

Sompo Seguros

Zurich + Santander

Caixa Seguros

Tokio Marine

SulAméricaAllianz

HDI

Outros

(% das receitas totais; 2017)

43 *Considera apenas ramos nos quais a SulAmérica atua.

+4,5%

Vida, Previdência & Gestão de Ativos

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

SulAmérica – Portfólio de Vida e Acidentes Pessoais Visão Geral

Principais características _______________________

● Morte, morte acidental e/ou invalidez, funeral, doenças graves

● Lançamento do seguro viagem, 100% online

● Também ofereceremos a modalidade pecúlio

● Maior parte do portfólio em planos grupais, porém a modalidade

individual vem ganhando participação

● Contratos de 12 meses sem long-tail risk

GRUPO E PME INDIVIDUAL PRESTAMISTA

R$448 mi em receitas/ano

3,3 mi de vidas seguradas

Nota: Considera os últimos 12 meses.

45

VIAGEM

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

9,3

31,1 28,7

31,1

2006 2017 2016 2017

Prêmios de seguros

(R$ bilhões)

Vida e Acidentes Pessoais – Informações de Mercado Visão Geral

Participação de mercado

Fonte: SUSEP (dez/17) e Swiss Re.

Composição da receita

(% do total de prêmios; 2017)

Penetração de seguro de vida

(% do PIB; 2017)

+11,6% CAGR

39,5%

30,5%

17,1%

11,4% 1,5%

Vida Grupo Prestamista Acidentes Pessoais Vida Individual Viagem

2,3% 2,5% 3,1%

2,3% 2,6% 2,8%

7,2%

Média mundial: 3,3%

17,0%

14,4%

13,9%

10,5%

9,4%

1,3%

33,5% Mapfre + BB

Zurich + Santander

Bradesco + HSBC

Caixa Seguros

Itaú

SulAmérica

Outros

(% do total de prêmios; 2017)

46

+8,4%

(13º)

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

SulAmérica – Portfólio de Previdência Privada Visão Geral

Principais características _______________________

● Serviços especiais para family offices e distribuidoras de investimentos

● Ampla lista de fundos: serviços sob medida para os departamentos de RH

● Taxas de administração de 1,7% ou menos

● Proposta de Valor Combinada (Vida + Previdência + Investimentos)

● 10 salões especializados (Espaços VIP – Vida, Investimentos e Previdência)

● 18,2 mil corretores

GRUPAL – PGBL/VGBL INDIVIDUAL – PGBL/VGBL

R$6,9 bi em reservas de previdência

47

Novembro, 2018

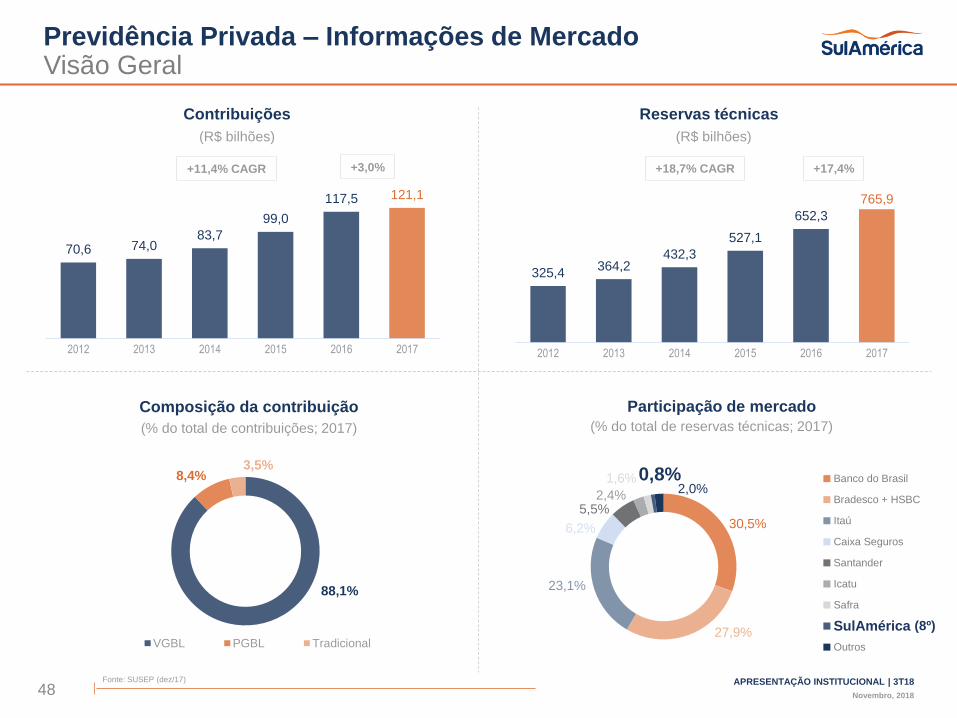

APRESENTAÇÃO INSTITUCIONAL | 3T18

325,4 364,2

432,3

527,1

652,3

765,9

2012 2013 2014 2015 2016 2017

70,6 74,0 83,7

99,0

117,5 121,1

2012 2013 2014 2015 2016 2017

Contribuições

(R$ bilhões)

Previdência Privada – Informações de Mercado Visão Geral

Fonte: SUSEP (dez/17)

Reservas técnicas

(R$ bilhões)

Composição da contribuição

(% do total de contribuições; 2017)

+11,4% CAGR

88,1%

8,4% 3,5%

VGBL PGBL Tradicional

+18,7% CAGR

48

+3,0% +17,4%

Participação de mercado

30,5%

27,9%

23,1%

6,2%

5,5% 2,4%

1,6% 0,8% 2,0%

Banco do Brasil

Bradesco + HSBC

Itaú

Caixa Seguros

Santander

Icatu

Safra

SulAmérica

Outros

(% do total de reservas técnicas; 2017)

(8º)

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

SulAmérica – Portfólio de Ativos Administrados Sólida performance com experiência em investimentos nacionais

Principais características _______________________

● Portfólio diversificado e competitivo incluindo produtos de equity e

renda fixa para fundos de pensão, empresas e pessoas físicas

● Parcerias internacionais com Franklin Templeton e ABS

● Parcerias nacionais (JGP e Brasil Plural)

● Rating máximo pela S&P: “AMP-1 – Muito forte”

R$38,0 bi em ativos administrados

49

RENDA FIXA AÇÕES MULTIMERCADO

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

2,3 2,5

2,7 3,0

3,5

4,0

2012 2013 2014 2015 2016 2017

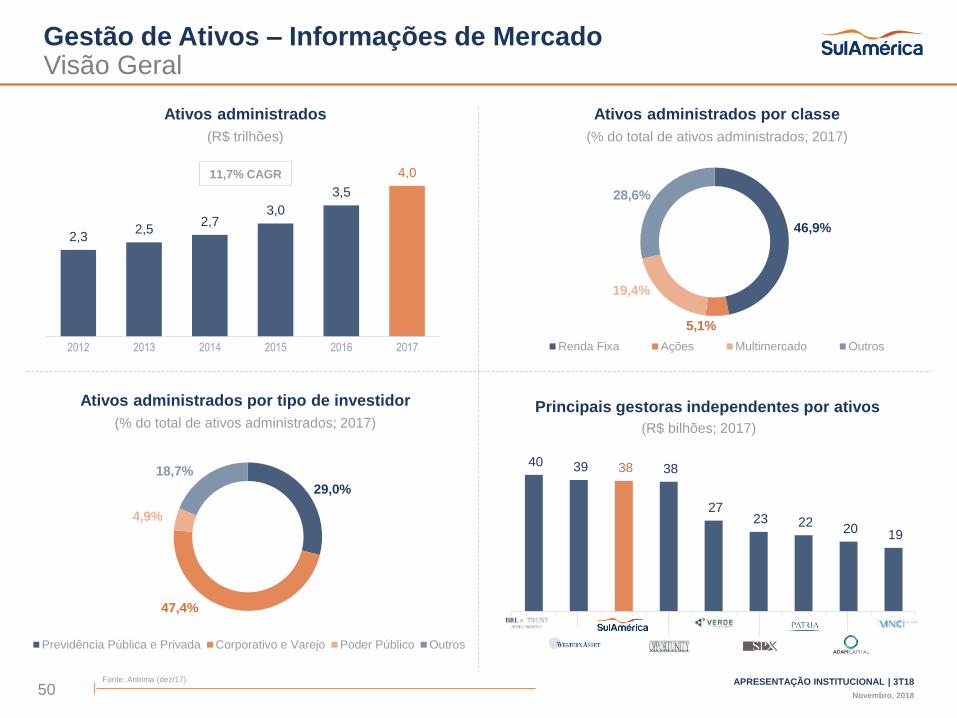

Ativos administrados

(R$ trilhões)

Gestão de Ativos – Informações de Mercado Visão Geral

Ativos administrados por tipo de investidor

(% do total de ativos administrados; 2017)

Fonte: Anbima (dez/17)

Ativos administrados por classe

(% do total de ativos administrados; 2017)

Principais gestoras independentes por ativos

(R$ bilhões; 2017)

11,7% CAGR

46,9%

5,1%

19,4%

28,6%

Renda Fixa Ações Multimercado Outros

29,0%

47,4%

4,9%

18,7%

Previdência Pública e Privada Corporativo e Varejo Poder Público Outros

50

40 39 38 38

27 23 22

20 19

Capitalização

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

TRADICIONAL

Pagamentos efetuados durante um

determinado período, no qual o

cliente pode ganhar prêmios. No

vencimento, o titular receberá o

valor total dos pagamentos

GARANTIA DE

ALUGUEL INCENTIVO/

PROMOCIONAL

Produto tradicional que dispensa

o fiador em um contrato e

aluguel, garantindo a segurança

ao proprietário e possibilidade de

prêmios ao cliente

Sorteios vinculados a eventos

promocionais de companhias e

produtos

SulAmérica – Portfólio de Capitalização Títulos com prazos definidos e possibilidade de ganhar prêmios

52

8,2 mil imobiliárias ativas

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

11,3

29,2

2006 2017

7,1

20,8

2006 2017

Arrecadação

(R$ bilhões)

Capitalização – Informações de Mercado Visão Geral

Participação de mercado

(% do total de contribuições; 2017)

Fonte: SUSEP (dez/17)

Reservas

(R$ bilhões)

+10,3% CAGR +9,0% CAGR

29,1%

23,6% 13,8%

6,7%

5,8%

5,0%

3,7% 12,3%

Bradesco + HSBC

Banco do Brasil

Itaú

Santander

Caixa

Icatu

SulAmérica

OutrosTop 8 players detém 97% do

mercado

53

Participação de mercado

(% do total de reservas; 2017)

34,1%

25,9%

11,4%

8,5%

6,4%

6,4%

2,2% 2,1% 2,9% Banco do Brasil

Bradesco + HSBC

Itaú

Caixa

Santander

Icatu

Liderança

SulAmérica

Outros

Destaques Financeiros

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

12,2 13,5

15,3 16,2

17,6

13,0 14,7

2013 2014 2015 2016 2017 9M17 9M18

14,0% 14,7%

16,4%

14,7% 14,5%

17,5%

484,0 555,6

683,8 695,3 773,3

360,5

511,4

2013 2014 2015 2016 2017 9M17 9M18

SulAmérica – Consolidado Destaques financeiros

55

734.3

Eventos não recorrentes

+8,9%

Prêmios de seguros

(R$ bilhões)

Sinistralidade

(% de prêmios ganhos)

74,8% 74,9% 74,6% 76,0% 75,8%

77,9% 76,0%

2013 2014 2015 2016 2017 9M17 9M18

+1,9 p.p.

11,0% 11,2% 11,0% 10,7% 10,1% 10,2%

9,6%

2013 2014 2015 2016 2017 9M17 9M18

+0,6 p.p.

+41,8%

Custo de comercialização

(% de prêmios ganhos)

Lucro líquido & ROAE

(R$ milhões)

+13,4% +0,2 p.p.

+0,7 p.p.

13,1%

16,0%

+11,2%

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

16,5 18,5

20,0 21,8

23,4 25,1

2013 2014 2015 2016 2017 3T18

SulAmérica – Consolidado Destaques financeiros

56

+6,9%

Ativos Totais

(R$ bilhões)

Patrimônio líquido

(R$ bilhões)

3,6 4,0

4,4 5,0

5,6 6,1

2013 2014 2015 2016 2017 3T18

+7,7%

Dívida e índice de alavancagem

(R$ milhões / %)

Dividendos e payout

(R$ milhões / %)

137 135 157

177 165

184

30% 30% 30%

25% 25% 25%

2012 2013 2014 2015 2016 2017Dividendos + JCP pagosPayout

515 519

1.037 1.078

1.400

1.585 1.487

15% 15%

26% 24%

28% 28%

24%

2012 2013 2014 2015 2016 2017 3T18

Endividamento (R$ Milhões)

Índice de Endividamento (Dívida/Patrimônio Líquido)

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

9,1%

9,6% 9,6% 9,3% 9,3% 9,1%

8,6%

2013 2014 2015 2016 2017 9M17 9M18

SulAmérica – Consolidado Destaques financeiros

57

0,0 p.p.

Índice de despesas administrativas

(% de prêmios retidos)

Índice combinado(1)

(%)

98,8% 99,6% 99,6% 99,9%

98,7%

100,9%

97,8%

2013 2014 2015 2016 2017 9M17 9M18

+3,1 p.p.

Índice de resultado financeiro

(% de prêmios retidos)

Índice combinado ampliado(2)

(%)

94,8% 94,6% 94,6% 94,1% 94,1%

96,0%

94,6%

2013 2014 2015 2016 2017 9M17 9M18

4,0%

5,0% 5,0%

5,8%

4,6% 4,9%

3,2%

2013 2014 2015 2016 2017 9M17 9M18

-1,2 p.p. +1,4 p.p.

(1) Soma dos índices de Sinistralidade, Comercialização, Outras Receitas e Despesas Operacionais de Seguros, Tributos

de seguros e Margem Bruta de Seguros, calculados sobre Prêmios Ganhos, e da razão das Despesas Administrativas

sobre os Prêmios Retidos; (2) Diferença entre o Índice Combinado e o Índice de Resultado Financeiro, que é calculado

sobre os Prêmios Retidos.

+0,5 p.p.

+1,2 p.p.

-1,7 p.p. 0,0 p.p.

Novembro, 2018

APRESENTAÇÃO INSTITUCIONAL | 3T18

68% 72% 81% 82% 84% 85% 84%

24% 17% 12% 10% 8% 8% 5%

5% 8% 6% 7% 6% 6% 9%

5% 3% 1% 1% 1% 1% 2%

2013 2014 2015 2016 2017 9M17 9M18

Ações/Outros

Prefixado

IPCA

Selic

89,6%

8,8%

0,7% 0,8%

Títulos Públicos Brasileiros

Títulos de Crédito Privado

Ações

Outros

100,8%

111,2%

SulAmérica – Reservas Próprias de Seguros Estratégia de alocação e investimento

58

Alocação de investimentos

(ex-previdência)

Estratégia de investimento

(ex-previdência)

R$9,5

bilhões

108,8% 101,3% 103,3%

95,7% 102,1%

Yield da carteira (% CDI)

Relações com Investidores

www.sulamerica.com.br/ri

Versão: Novembro/2018

Esta apresentação inclui declarações que podem representar expectativas sobre eventos ou resultados futuros de acordo com a

regulamentação de valores mobiliários do Brasil. Estas declarações estão baseadas em certas suposições e análises feitas pela SulAmérica

(“Companhia”), representando exclusivamente expectativas de sua administração em relação ao futuro do negócio e ao contínuo acesso a

recursos para financiar o plano de negócios da Companhia. Entretanto, os resultados reais da Companhia e de suas controladas podem

diferir significantemente daqueles indicados ou implícitos nestas declarações de expectativas sobre eventos ou resultados futuros. Tais

considerações futuras dependem, substancialmente, de mudanças nas condições de mercado, regras governamentais, pressões da

concorrência, do desempenho do setor e da economia brasileira, entre outros fatores, além dos riscos apresentados nos documentos de

divulgação arquivados pela SulAmérica e estão, portanto, sujeitas a mudança sem aviso prévio.

As informações contidas nesta apresentação não foram independentemente verificadas. Nenhuma decisão de investimento deve se

basear na validade, precisão, ou totalidade das informações ou opiniões contidas nesta apresentação. Nenhum dos assessores da

Companhia ou suas respectivas afiliadas ou representantes terão qualquer responsabilidade por quaisquer perdas que possam surgir como

resultado da utilização do conteúdo desta apresentação.

Esta apresentação e seu conteúdo são de propriedade da Companhia e, portanto, não devem ser reproduzidas

ou disseminadas em sua totalidade ou parcialmente, sem o consentimento da SulAmérica.