apresentação institucional 1s10 - ri mobileri.bmfbovespa.com.br/ptb/3502/apresentao...

TRANSCRIPT

Apresentação Institucional

1º semestre de 2010

Apresentação Institucional

1. Destaques da Companhia2. Novas Iniciativas3. Destaques Financeiros

Agenda

2

3. Destaques Financeiros4. Apêndices

1. Destaques da Companhia

3

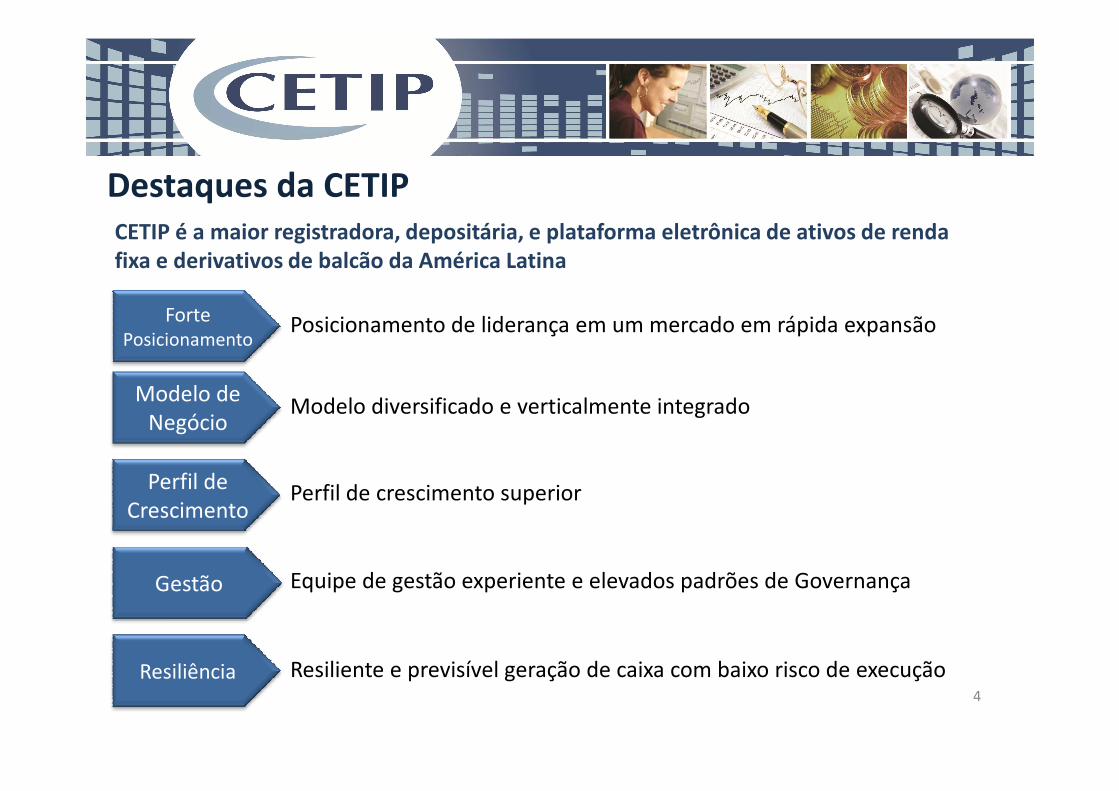

Posicionamento de liderança em um mercado em rápida expansão

Modelo diversificado e verticalmente integrado

CETIP é a maior registradora, depositária, e plataforma eletrônica de ativos de rendafixa e derivativos de balcão da América Latina

Destaques da CETIP

FortePosicionamento

Modelo de

4

Modelo diversificado e verticalmente integrado

Perfil de crescimento superior

Equipe de gestão experiente e elevados padrões de Governança

Resiliente e previsível geração de caixa com baixo risco de execução

Modelo de

Negócio

Perfil de

Crescimento

Gestão

Resiliência

Altas barreiras de entrada: - efeito do networking (mais de 9.000 participantes)

- fatores regulamentares

- escala e reputação

- baixos preços no mercado

- posição dominante no mercado

Forte Posicionamento

8481

8837

9109

9305

9644

2T09 3T09 4T09 1T10 2T10

5

Número de ParticipantesCAGR: 13,7%

75% 96% 100% 100%

25%4%

Derivativos

de Balcão

Dívida

Corporativa

Fundos de

Investimento

Depósitos

Bancários

CETIP

Outros

Participação de Mercado

Registro- Instrumentos de Renda Fixa

Instrumentos Financeiros

- CDBs, DIs, outros

- Crédito bancário (CCBs)

- Instrumentos imobiliários (CCI, LCI, outros)

- Instrumentos do agronegócio (LCA, CCA,

outros)

- Financiamento à exportação

- Outros

Corporativos

- Títulos Corporativos, Debêntures, Custódia

Transações

Modelo de NegócioNossa receita deriva da ação como registradora, custodiante / depositáriae agente de liquidação para todos os títulos sob nosso cuidado, com maisde 50 classes de ativos, primeiramente em Renda Fixa, como depósitosinterbancários e a prazo, títulos corporativos, títulos públicos, fundosmútuos, e finalmente, derivativos de balcão.

6

- Títulos Corporativos, Debêntures,

Commercial Papers

- Derivativos de Balcão

Custódia- Debêntures

- Cotas de Fundos

- Outros ativos em custódia

Transações(Serviços de custódia)- processamento dos

eventos dos diversos títulos, instrumentos e contratos depositados

UtilizaçãoMensal- Taxa de Utilização26%*

22%* 14%*25%*

(*) % da receita(2T10)

Outros- Serviços da CIP

13%*

Modelo Verticalmente Integrado

Modelo de NegócioDrivers Diversificados de Receita

RegistroRenda Fixa Volume %/volume R$

Derivativos OTC Quantidade R$/contrato

CustódiaDebêntures Volume Médio %/volume R$

Cotas de Fundos Volume Médio %/volume R$

RegistroCasamento

Confirmação

Gestão de RiscoNegociação

7

Integração vertical movida por zelo regulamentar

Modelo mundialmente aceito

Cotas de Fundos Volume Médio %/volume R$

Manutenção Quantidade R$/participante

Transações Quantidade R$/transação

Utilização Mensal Quantidade R$/participante/escala

Outros Quantidade R$/volume transferido

Gestão de RiscoGestão de

Garantias

Depositária/Custódia

NegociaçãoEletrônicaCETIPNet

Liquidação

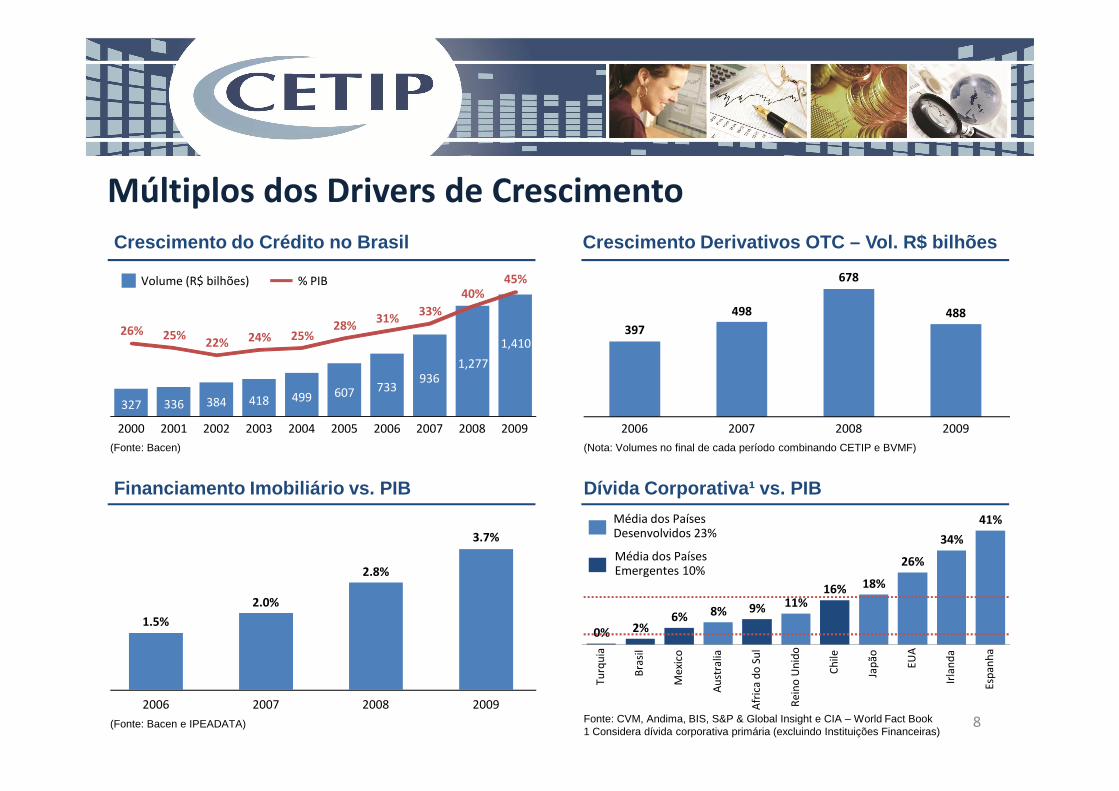

384 418 499 607 733936

1,277

1,41026% 25%

22% 24% 25%28%

31%33%

40%45%

Múltiplos dos Drivers de Crescimento

Crescimento do Crédito no Brasil Crescimento Derivativos OTC – Vol. R$ bilhões

397

498

678

488

Volume (R$ bilhões) % PIB

327 336 384 418 499 607

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

(Nota: Volumes no final de cada período combinando CETIP e BVMF)(Fonte: Bacen)

(Fonte: Bacen e IPEADATA)

Média dos Países Desenvolvidos 23%

Média dos Países Emergentes 10%

Fonte: CVM, Andima, BIS, S&P & Global Insight e CIA – World Fact Book1 Considera dívida corporativa primária (excluindo Instituições Financeiras)

8

Financiamento Imobiliário vs. PIB Dívida Corporativa¹ vs. PIB

2006 2007 2008 2009

1.5%

2.0%

2.8%

3.7%

2006 2007 2008 2009

0% 2%6% 8% 9% 11%

16% 18%

26%

34%

41%

Tu

rqu

ia

Bra

sil

Me

xico

Au

stra

lia

Afr

ica

do

Su

l

Re

ino

Un

ido

Ch

ile

Jap

ão

EU

A

Irla

nd

a

Esp

an

ha

18.3

45.1

Drivers de CrescimentoVolume Anual dos Derivativos OTCNegociações por País ¹

Benefícios dos Drivers de Crescimento – Derivativos OTC

• Aumento do uso de títulos de renda fixa

• Alongamento dos prazos

Múltiplo do PIB dos Países

9

0.4

2.81.6

4.15.1

7.0

13.2 13.6 14.0

18.3

Bra

zil'

07

Bra

zil '

12

Tur

key

Mex

ico

Spa

in

Italy

Ger

man

y

Japa

n

S.A

fric

a

US

A

Aus

tral

ia

• Alongamento dos prazos

• Ambiente regulatório progressivo

• Maior variedade de ativos e sofisticação de gestores e investidores

• Desenvolvimento de colaterização e ferramentas de cálculo do valor justo

Fonte: BIS, Global Insight, Oliver Wyman1 Volumes dos outros países em 2007

PaísesEmergentesmédia 5x

PaísesDesenvolvidosmédia 17x

Volume CAGR

07-12E: 60%

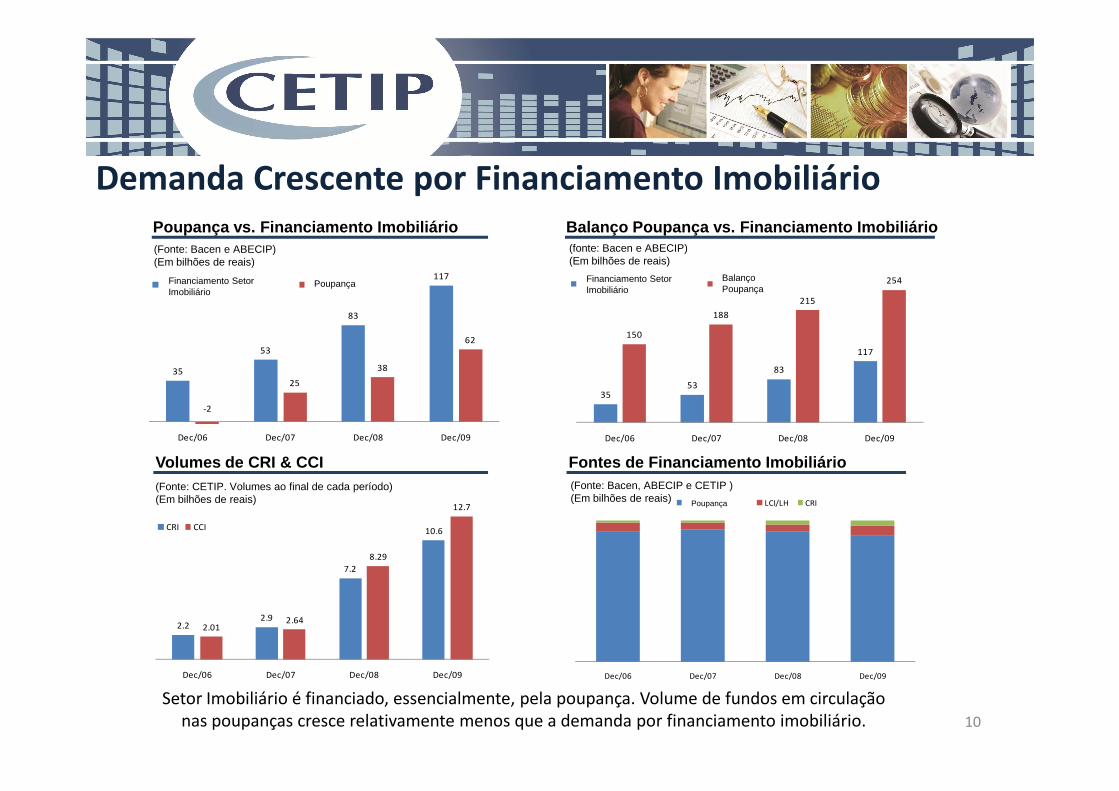

Demanda Crescente por Financiamento Imobiliário

35

53

83

117

25

38

62

3553

83

117

150

188

215

254

Poupança vs. Financiamento Imobiliário Balanço Poupança vs. Financiamento Imobiliário(Fonte: Bacen e ABECIP)(Em bilhões de reais)

Real estate sector funding Net savings Real estate sector funding Savings balance

(fonte: Bacen e ABECIP)(Em bilhões de reais)

Financiamento Setor Imobiliário

Poupança Financiamento Setor Imobiliário

Balanço Poupança

10

-2

Dec/06 Dec/07 Dec/08 Dec/09

35

Dec/06 Dec/07 Dec/08 Dec/09

2.22.9

7.2

10.6

2.012.64

8.29

12.7

Dec/06 Dec/07 Dec/08 Dec/09

CRI CCI

Dec/06 Dec/07 Dec/08 Dec/09

Savings Accounts LCI/LH CRI

Volumes de CRI & CCI Fontes de Financiamento Imobiliário(Fonte: CETIP. Volumes ao final de cada período)(Em bilhões de reais)

(Fonte: Bacen, ABECIP e CETIP )(Em bilhões de reais)

CRI CCI

Setor Imobiliário é financiado, essencialmente, pela poupança. Volume de fundos em circulação

nas poupanças cresce relativamente menos que a demanda por financiamento imobiliário.

Poupança

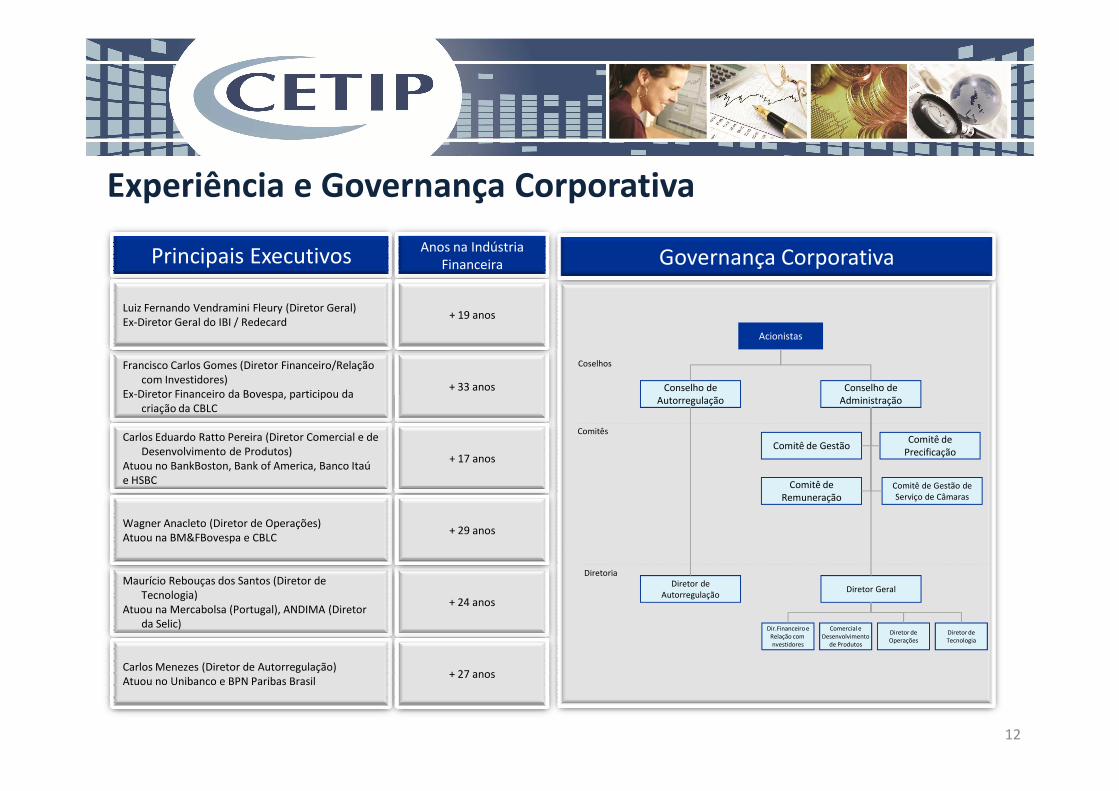

Em 2009 a CETIP se compromete com os mais elevados padrões de GovernançaCorporativa com a listagem no Novo Mercado

Experiência e Governança Corporativa

CETIP é

estabelecida como

uma organização

Acordo com

ANDIMA para

Advent se torna

acionista da

Companhia com

Listagem no

Novo Mercado

Uma única classe de

ações com direito

11

CETIP

inicia suas

atividades

uma organização sem fins

lucrativos

1984 1986

ANDIMA para

operar o SND

1988

Processo de

desmutualização,

criação da CETIP SA

2008

Companhia com 32% de

participação

2009 2009

ações com direito

a voto

CTIP3

Governança CorporativaPrincipais ExecutivosAnos na Indústria

Financeira

Francisco Carlos Gomes (Diretor Financeiro/Relação

com Investidores)

Ex-Diretor Financeiro da Bovespa, participou da+ 33 anos

Luiz Fernando Vendramini Fleury (Diretor Geral)

Ex-Diretor Geral do IBI / Redecard+ 19 anos

-

Coselhos

Acionistas

Conselho de

Autorregulação

Conselho de

Administração

Experiência e Governança Corporativa

12

Comitê de GestãoComitê de

Precificação

Diretor de

AutorregulaçãoDiretor Geral

Ex-Diretor Financeiro da Bovespa, participou da

criação da CBLC

Carlos Eduardo Ratto Pereira (Diretor Comercial e de

Desenvolvimento de Produtos)

Atuou no BankBoston, Bank of America, Banco Itaú

e HSBC

+ 17 anos

Maurício Rebouças dos Santos (Diretor de

Tecnologia)

Atuou na Mercabolsa (Portugal), ANDIMA (Diretor

da Selic)

+ 24 anos

Wagner Anacleto (Diretor de Operações)

Atuou na BM&FBovespa e CBLC+ 29 anos

-

Comitês

Diretoria

Autorregulação Administração

Comitê de

RemuneraçãoComitê de Gestão de

Serviço de Câmaras

Dir.Financeiro e

Relação com

nvestidores

Comercial e

Desenvolvimento

de Produtos

Diretor de

Operações

Diretor de

Tecnologia

Carlos Menezes (Diretor de Autorregulação)

Atuou no Unibanco e BPN Paribas Brasil+ 27 anos

2. Novas Iniciativas

13

Inovação Contínua para Sustentar nossa Vantagem

2003 - 2004 2005 - 2006 2007 - 2010

► CCI – Cédula de Crédito Imobiliário

► Depósitos Bancário – múltiplos índices

► NCE – Nota de Crédito à Exportação

► CCE – Cédula de Crédito à Exportação

► Swap de Crédito

► Notas de exportação

► Instrumentos do Agronegócio

► FIDIC – Fundo de Investimento em Direito Creditório

► Swap de Fluxo de Caixa

► DIs com garantias

► Swaps com Reset

► Gerenciamento de garantias para derivativos

► Novas modalidades de depósitos bancário

► Títulos Imobiliários – novo sistema

14

► Swap de Crédito

► Contratos de Box OTC

► Novas modalidades Interbancárias

► Opções Flexíveis – moedas

► CetipNet – módulo de cotação

► CetipNet – módulo de títulos públicos

► CetipNet – módulo de leilão

► Contrato a Termo não conversível

► Swap de Fluxo de Caixa

► Portfolio Netting

► Sistema de distribuição de Fundos Mútuos

► Novas modalidades de DI

► CCB / CCCB – Cédula de Crédito Bancário –novo sistema

► Sistema de identificação de comitentes

► CetipNet – módulo negociante individual

► CetipNet – módulo de títulos do agronegócio

► Depósitos bancários em garantia

► Sistema de monitoramento de negociações

► Títulos Imobiliários – novo sistema

► Contrato a termo de mercadorias

► CetipNet – novas funcionalidades de leilão

► CetipNet - novas funcionalidades para títulos públicos

► Derivativos padronizados

► Automação de Back-office

► Serviços de informação

► Derivativos Contratados no Exterior – DCE/ DCE-DP

► Derivativos de Crédito – DVE

► Letras Financeiras - LF

► Gestão de Colateral

► Depósito a Prazo com Garantia Especial –DPGE

► Letra de Arrendamento Mercantil – LAM

2011e

... T2 T3 T4 T1 ...

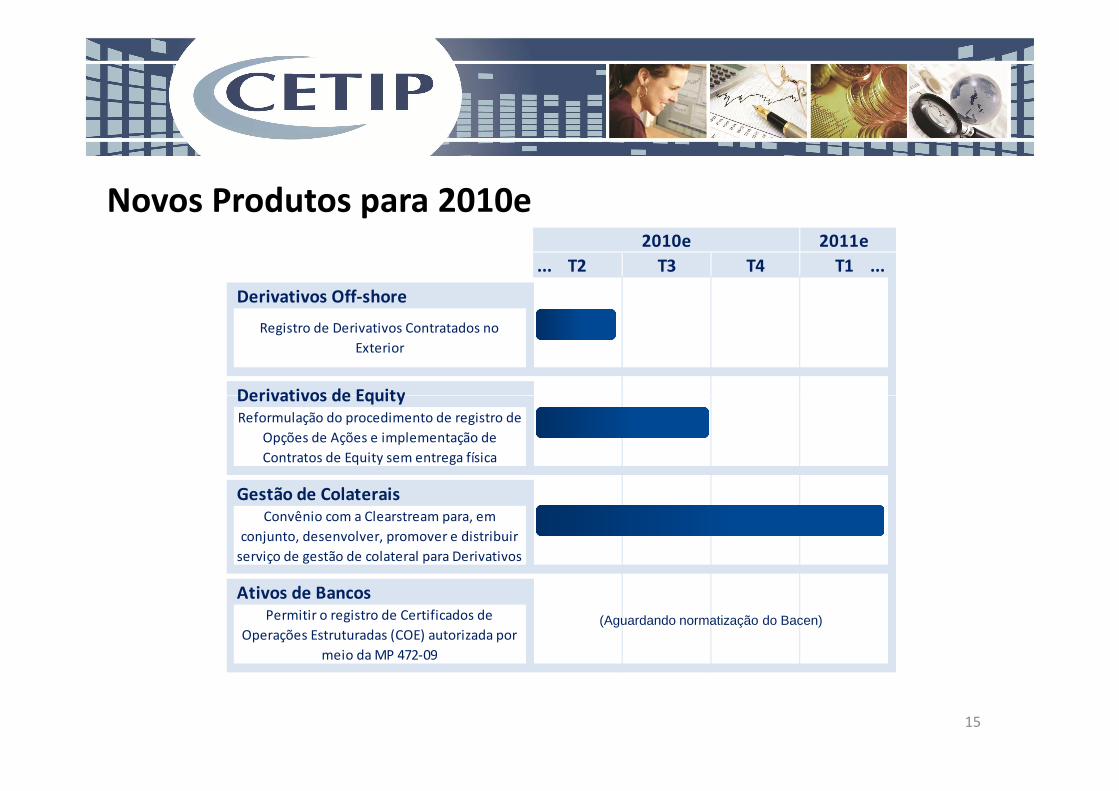

Derivativos Off-shore

Derivativos de Equity

2010e

Registro de Derivativos Contratados no

Exterior

Novos Produtos para 2010e

Derivativos de Equity

Gestão de Colaterais

Ativos de Bancos

Convênio com a Clearstream para, em

conjunto, desenvolver, promover e distribuir

serviço de gestão de colateral para Derivativos

Reformulação do procedimento de registro de

Opções de Ações e implementação de

Contratos de Equity sem entrega física

Permitir o registro de Certificados de

Operações Estruturadas (COE) autorizada por

meio da MP 472-09

15

(Aguardando normatização do Bacen)

Gestão de Colaterais

A CETIP planeja desenvolver uma funcionalidade abrangente

New Initiatives

16

A CETIP planeja desenvolver uma funcionalidade abrangentede Gestão de Colaterias para Derivativos de Balcão, bem comoauxiliar os bancos brasileiros a reduzirem suas necessidades decapital e melhorar a eficiência do processo.

Fase do Contratode Balcão Serviços

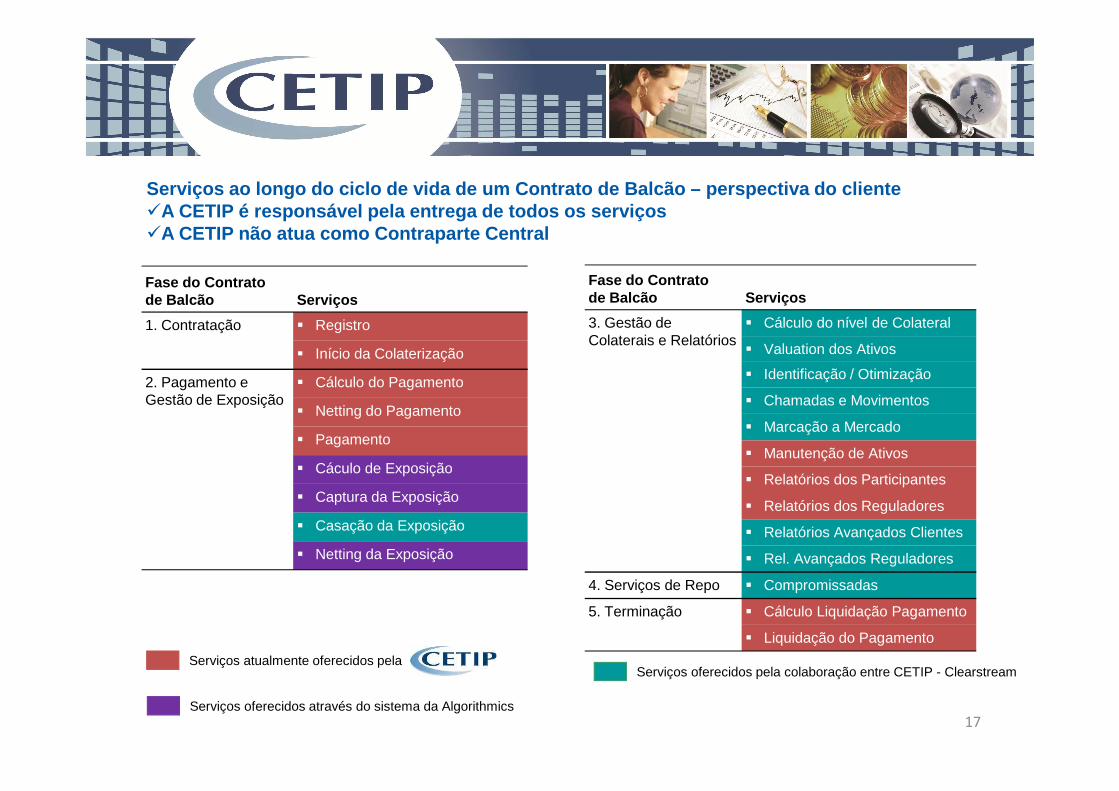

1. Contratação � Registro

� Início da Colaterização

2. Pagamento e Gestão de Exposição

� Cálculo do Pagamento

Fase do Contratode Balcão Serviços

3. Gestão de Colaterais e Relatórios

� Cálculo do nível de Colateral

� Valuation dos Ativos

� Identificação / Otimização

� Chamadas e Movimentos

Serviços ao longo do ciclo de vida de um Contrato de Balc ão – perspectiva do cliente�A CETIP é responsável pela entrega de todos os serviços�A CETIP não atua como Contraparte Central

17

Serviços atualmente oferecidos pela

Gestão de Exposição� Netting do Pagamento

� Pagamento

� Cáculo de Exposição

� Captura da Exposição

� Casação da Exposição

� Netting da Exposição

� Chamadas e Movimentos

� Marcação a Mercado

� Manutenção de Ativos

� Relatórios dos Participantes

� Relatórios dos Reguladores

� Relatórios Avançados Clientes

� Rel. Avançados Reguladores

4. Serviços de Repo � Compromissadas

5. Terminação � Cálculo Liquidação Pagamento

� Liquidação do Pagamento

Serviços oferecidos através do sistema da Algorithmics

Serviços oferecidos pela colaboração entre CETIP - Clearstream

� Agente de gestão de colateral neutro e independente (fornecedor de infra-estrutura)

� Integração dos ativos da CETIP, SELIC e Clearstream em uma cesta virtual de garantias

� Fomento de novas oportunidades de negócios e mercados (ex. Repos)

Conceito: Benefícios Esperados

18

� Terceirização de tarefas administrativas onerosas conduzindo a reduções de risco e custo, aumentando a eficiência

� Marcação a mercado das exposições e garantias

� Alocação automática, substituição e otimização das garantias a partir de uma cesta virtual

� Garantias padronizadas e confiáveis

� Relatórios consolidados e transparentes

Cronograma Previsto*

Fasesdo

validação

“LOI” entre CETIP e Clearstream

negociaçãode especificação implementação testes

Contrato Comercial

Documento de Especificação Final

Lançamento da Gestão de Colateral

19

do projeto

validaçãocom cliente

Q1 2010

decontrato

especificação implementação testes

Validação contínua com cliente, e.g. Grupo de Usuár ios patrocinado pela CETIP/Clearstream

Q2 2010

Q3 Q4 2010

Q12011

� Este cronograma considera as estimativas das áreas de TI. A indicação mais precisa da data de lançamento será possível no final da fase de especificação.

Q22011

550

500

450

400

350

Pico de mais de € 500 bi

Liquidação Global e Gestão de Risco da Clearstream (Repos)

Bancos Comerciais 209Bancos de Investimento 40Bancos Privados 34Bancos Centrais 24Fundos/ Sicav / FCP 21Gestão de Ativos 15Segurador 9Agências do Estado 8Supranacionais 8Companhias 5

300

250

200

150

100

50

0

Jan-03 Jan-04 Jan-05 Jan-06 Jan-07 Jan-08 Jan-09 Jan-10

20

Mais de 375 participantes

Companhias 5Custodiantes 5Centrais Contrapartes 2

Emprestador 145

Tomador de Crédito 144

Mutuário 137

Doador de Crédito 134

Doador de Colateral 54

Tomador de Colateral 52

Devedor Pignoratício 44

Penhorista 32

3. Destaques Financeiros

21

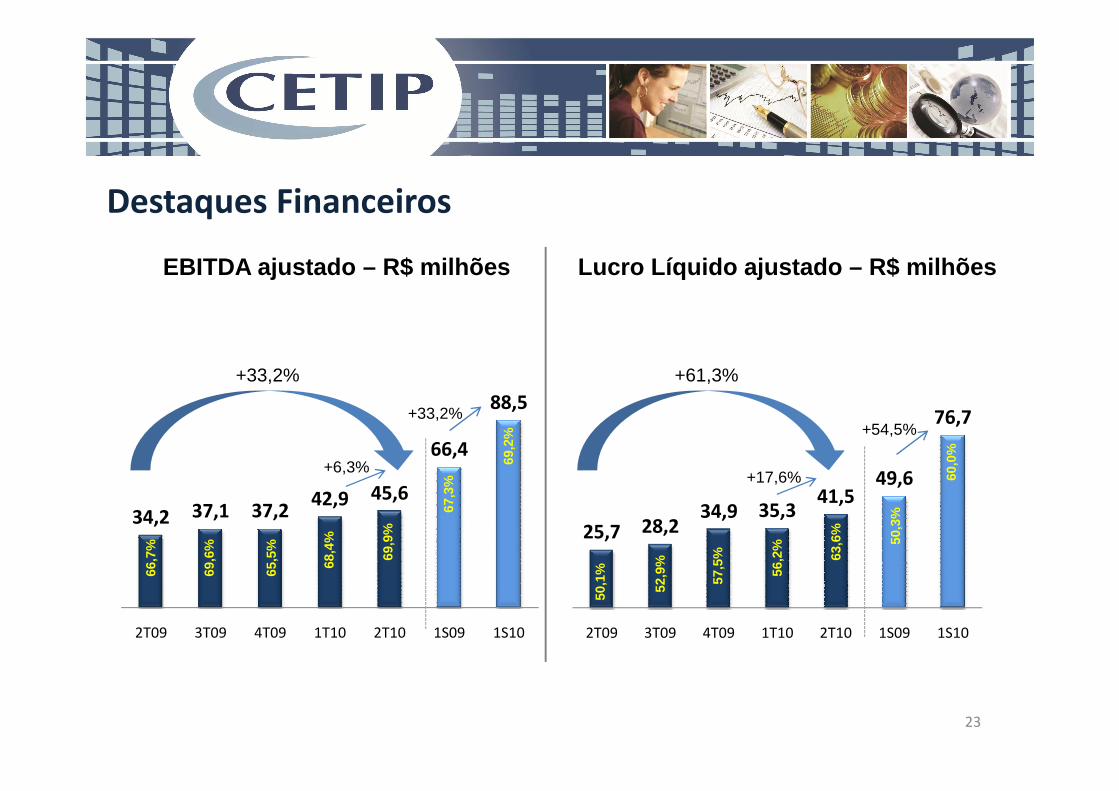

Destaques Financeiros

Receita Líquida – R$ milhões Despesa Operacional ajustada – R$ milhões

+27,1% +6,9%+12,9%

22

51,3 53,4 56,8 62,7 65,2

98,7

127,9

2T09 3T09 4T09 1T10 2T10 1S09 1S10

19,8 19,022,3 21,4 21,1

37,742,5

2T09 3T09 4T09 1T10 2T10 1S09 1S10

+4,0%

+27,1% +6,9%

-1,2%

+29,6% +12,9%

Destaques Financeiros

88,5

EBITDA ajustado – R$ milhões Lucro Líquido ajustado – R$ milhões

+33,2% +61,3%

23

25,7 28,234,9 35,3

41,549,6

76,7

2T09 3T09 4T09 1T10 2T10 1S09 1S10

34,2 37,1 37,2 42,9 45,6

66,4

88,5

2T09 3T09 4T09 1T10 2T10 1S09 1S10

+6,3%

69,9

%

68,4

%

66,7

%

65,5

%

69,6

%

+17,6%

56,2

%

50,1

%

57,5

%

52,9

% 63,6

%

+33,2%+54,5%

69,2

%

67,3

%

50,3

%

60,0

%

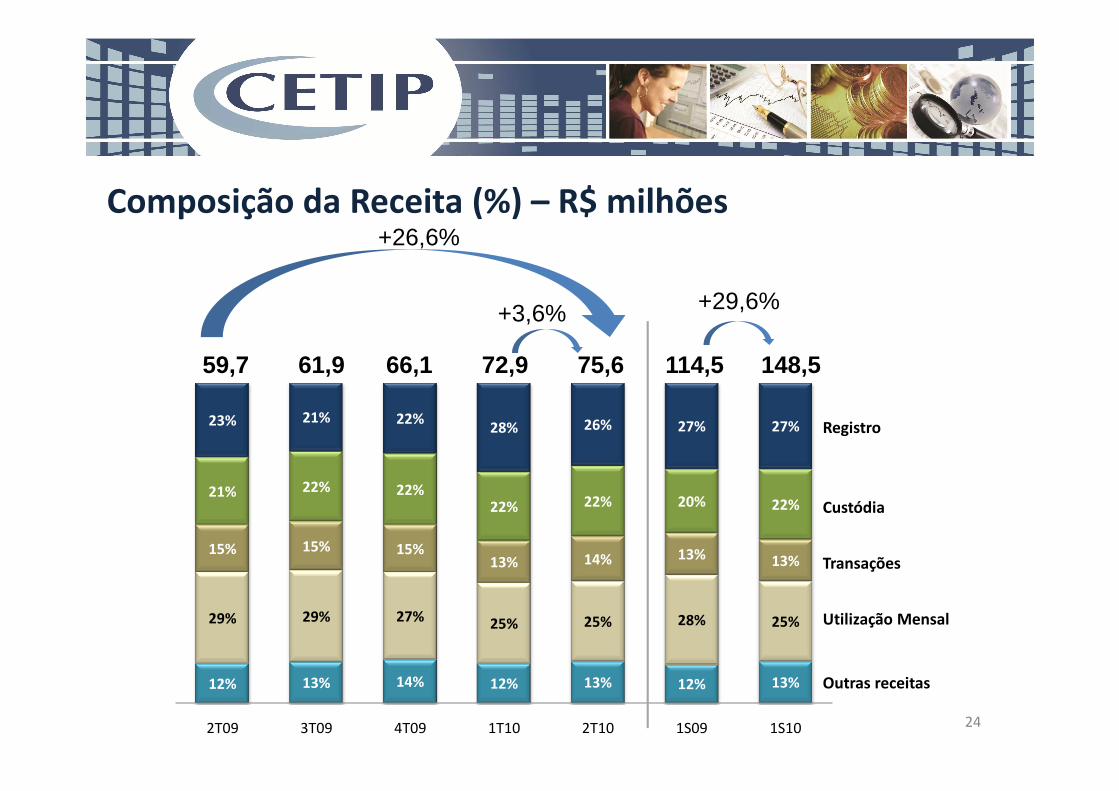

Composição da Receita (%) – R$ milhões

75,659,7 61,9 66,1 72,9

+3,6%

+26,6%

148,5114,5

+29,6%

24

12% 13% 14% 12% 13% 12% 13%

29% 29% 27% 25% 25% 28% 25%

15% 15% 15%13% 14% 13% 13%

21% 22% 22%22% 22% 20% 22%

23% 21% 22%28% 26% 27% 27%

2T09 3T09 4T09 1T10 2T10 1S09 1S10

Outras receitas

Utilização Mensal

Transações

Custódia

Registro

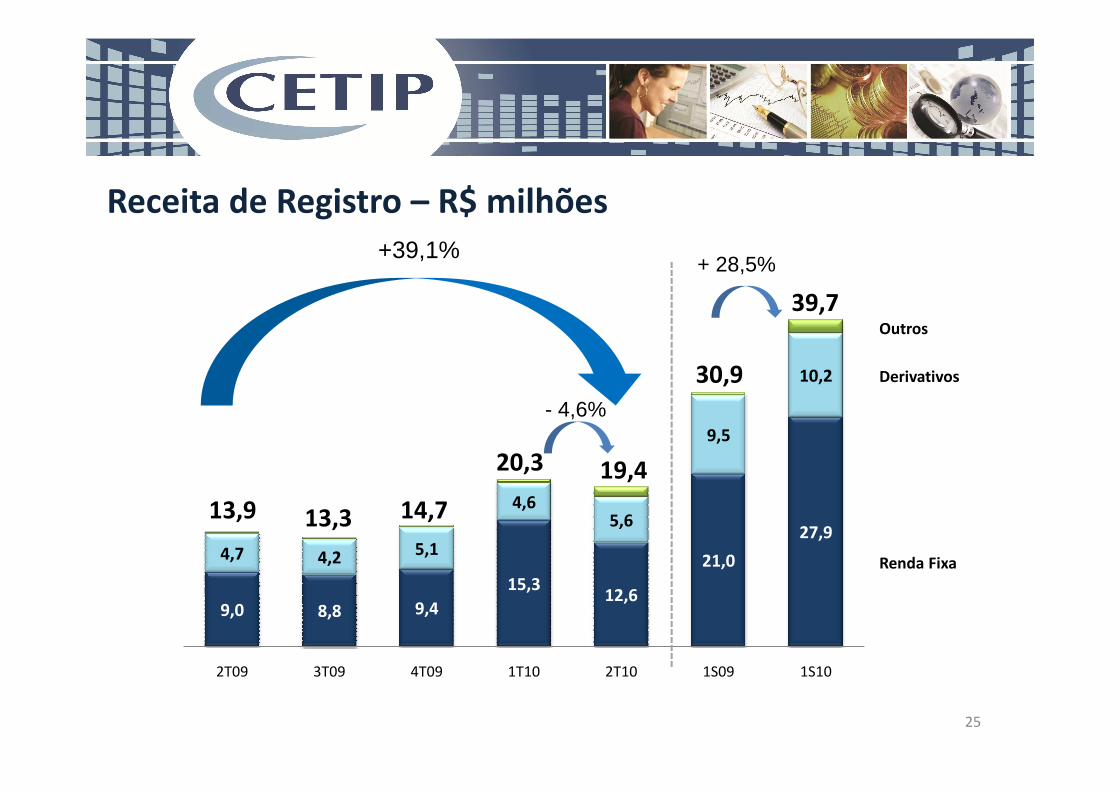

Receita de Registro – R$ milhões

10,2

+39,1%

Derivativos

Outros

30,9

39,7

+ 28,5%

25

9,0 8,8 9,4

15,312,6

21,0

27,94,7 4,2 5,1

4,65,6

9,5

2T09 3T09 4T09 1T10 2T10 1S09 1S10

19,4

13,9 13,3 14,7

20,3

- 4,6%

Renda Fixa

Receita de Custódia – R$ milhões

23,0

32,5

+ 7,3%

+33,9%+ 41,4%

26

12,6 13,614,6

15,716,8

23,0

2T09 3T09 4T09 1T10 2T10 1S09 1S10

+ 7,3%

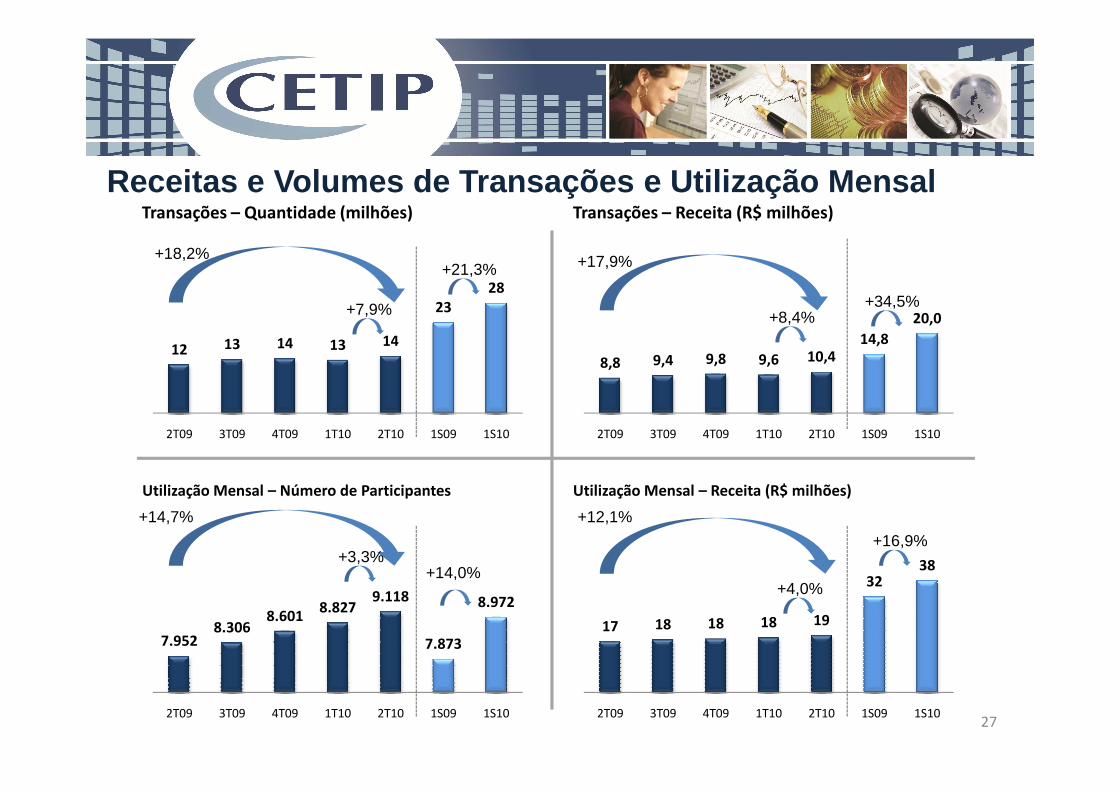

12 13 14 13 14

2328

Transações – Quantidade (milhões)

+18,2%

+7,9%

8,8 9,4 9,8 9,6 10,414,8

20,0

Transações – Receita (R$ milhões)

+17,9%

+8,4%

+21,3%

+34,5%

Receitas e Volumes de Transações e Utilização Mensal

27

2T09 3T09 4T09 1T10 2T10 1S09 1S10 2T09 3T09 4T09 1T10 2T10 1S09 1S10

7.9528.306

8.6018.827

9.118

7.873

8.972

2T09 3T09 4T09 1T10 2T10 1S09 1S10

Utilização Mensal – Número de Participantes

+14,7%

+3,3%

17 18 18 18 19

3238

2T09 3T09 4T09 1T10 2T10 1S09 1S10

Utilização Mensal – Receita (R$ milhões)

+12,1%

+4,0%+14,0%

+16,9%

CAPEX - % da Receita Líquida

3,4% 5,0% 5,2% 5,0%% RL 14,8% 3,4% 10,0%

1,7 2,7 2,9 3,1 9,6 3,3 12,8R$ mm

16%

11%

6%

5% 15%6%

3%

26%7% 20%

10%4% 5% 8%

28

Desenvolvimento de Produtos

Tecnologia

Instalações

Migração de Plataforma

Outros

21%

5%12%

63%

10%17%

23%

30% 59%

61%

22%

59%

26%

50%

34%

17% 4%

42%

6%

2T09 3T09 4T09 1T10 2T10 1S09 1S10

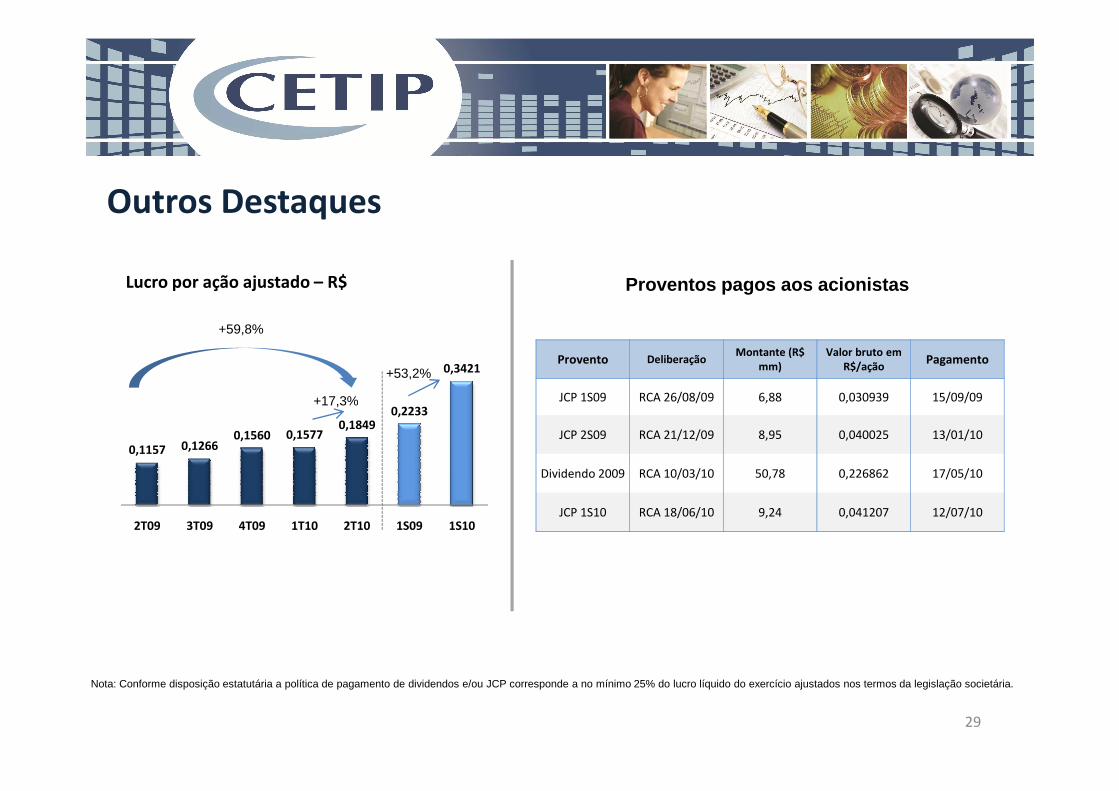

Outros Destaques

0,3421

Lucro por ação ajustado – R$

+59,8%

+17,3%

+53,2%

Proventos pagos aos acionistas

Provento DeliberaçãoMontante (R$

mm)Valor bruto em

R$/açãoPagamento

JCP 1S09 RCA 26/08/09 6,88 0,030939 15/09/09

29

0,1157 0,12660,1560 0,1577

0,18490,2233

2T09 3T09 4T09 1T10 2T10 1S09 1S10

+17,3% JCP 1S09 RCA 26/08/09 6,88 0,030939 15/09/09

JCP 2S09 RCA 21/12/09 8,95 0,040025 13/01/10

Dividendo 2009 RCA 10/03/10 50,78 0,226862 17/05/10

JCP 1S10 RCA 18/06/10 9,24 0,041207 12/07/10

Nota: Conforme disposição estatutária a política de pagamento de dividendos e/ou JCP corresponde a no mínimo 25% do lucro líquido do exercício ajustados nos termos da legislação societária.

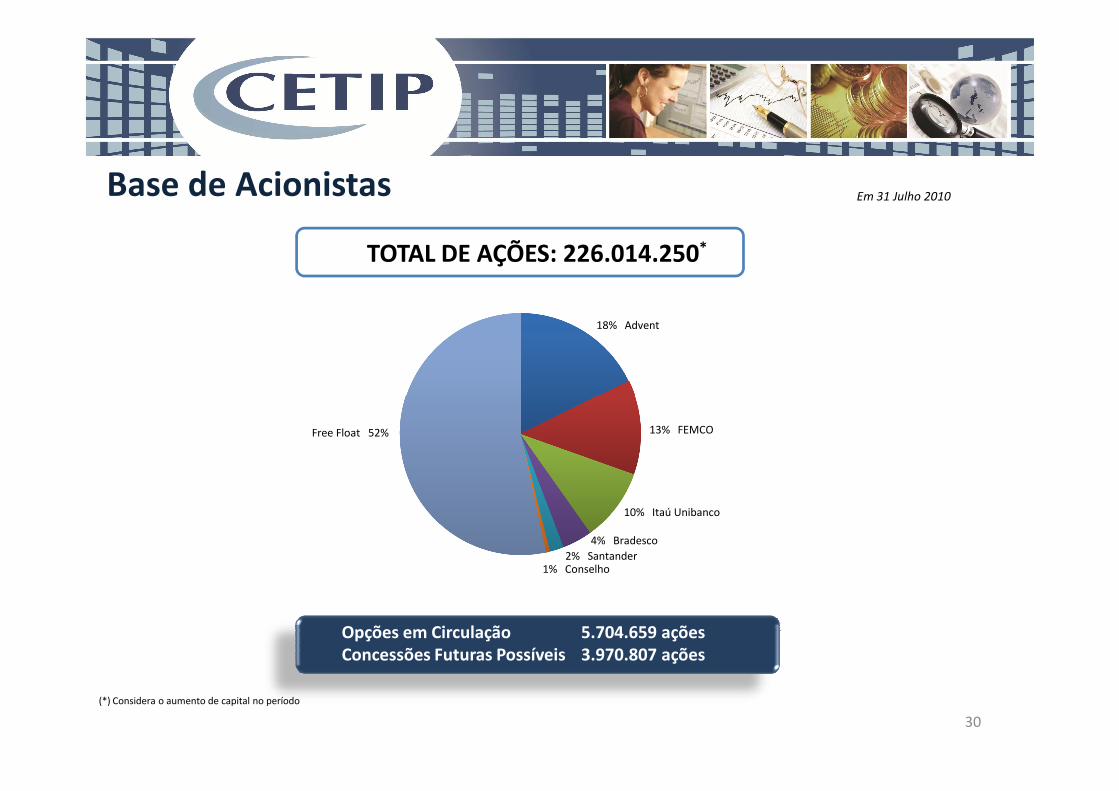

Base de AcionistasEm 31 Julho 2010

TOTAL DE AÇÕES: 226.014.250*

18% Advent

30

Opções em Circulação 5.704.659 açõesConcessões Futuras Possíveis 3.970.807 ações

(*) Considera o aumento de capital no período

13% FEMCO

10% Itaú Unibanco

2% Santander

4% Bradesco

1% Conselho

Free Float 52%

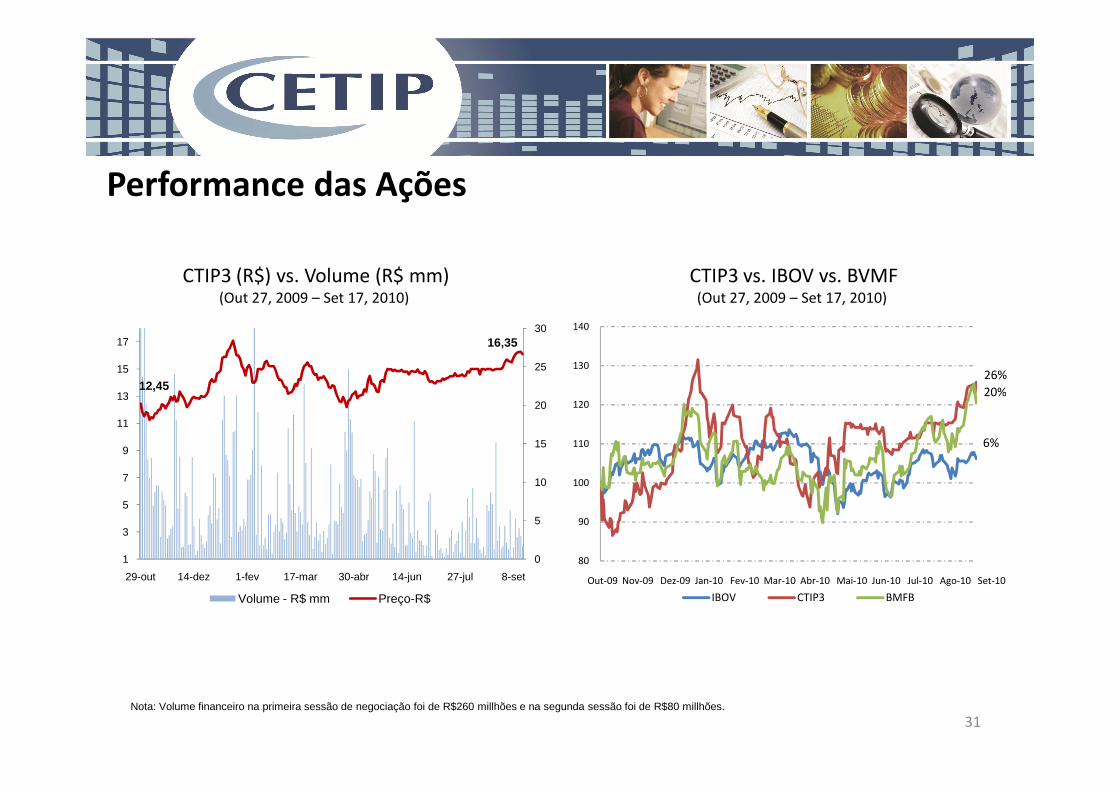

Performance das Ações

CTIP3 (R$) vs. Volume (R$ mm)(Out 27, 2009 – Set 17, 2010)

CTIP3 vs. IBOV vs. BVMF(Out 27, 2009 – Set 17, 2010)

12,45

16,35

25

30

13

15

17

26%

20%

130

140

31Nota: Volume financeiro na primeira sessão de negociação foi de R$260 millhões e na segunda sessão foi de R$80 millhões.

Preço – R$

0

5

10

15

20

1

3

5

7

9

11

13

29-out 14-dez 1-fev 17-mar 30-abr 14-jun 27-jul 8-set

Volume - R$ mm Preço-R$

6%

20%

80

90

100

110

120

IBOV CTIP3 BMFB

Out-09 Nov-09 Dez-09 Jan-10 Fev-10 Mar-10 Abr-10 Mai-10 Jun-10 Jul-10 Ago-10 Set-10

4. Apêndice

32

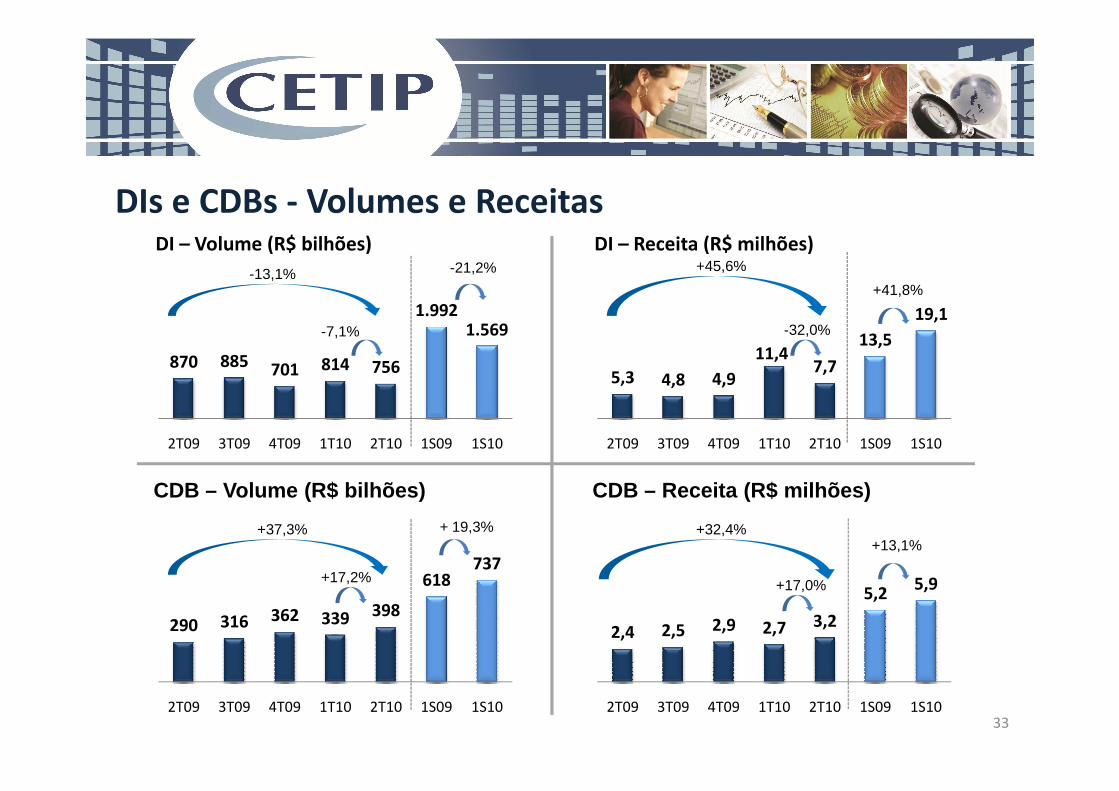

DIs e CDBs - Volumes e Receitas

870 885 701 814 756

1.9921.569

DI – Volume (R$ bilhões)

5,3 4,8 4,9

11,47,7

13,5

19,1

DI – Receita (R$ milhões)

-13,1%

-32,0%

+45,6%

-7,1%

-21,2%

+41,8%

33

290 316 362 339 398

618737

2T09 3T09 4T09 1T10 2T10 1S09 1S10

2T09 3T09 4T09 1T10 2T10 1S09 1S10 2T09 3T09 4T09 1T10 2T10 1S09 1S10

+17,2%

CDB – Volume (R$ bilhões)

+37,3%

2,4 2,5 2,9 2,7 3,2

5,25,9

2T09 3T09 4T09 1T10 2T10 1S09 1S10

CDB – Receita (R$ milhões)

+32,4%

+17,0%

+ 19,3%+13,1%

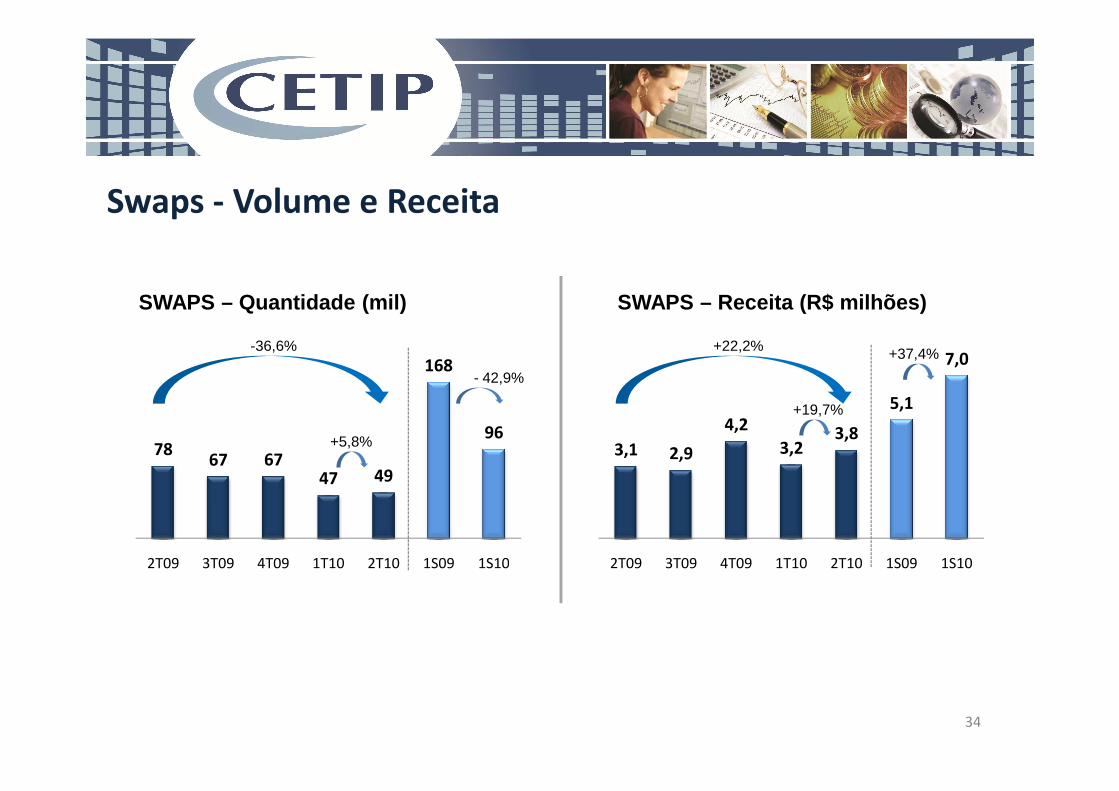

Swaps - Volume e Receita

168-36,6%

SWAPS – Quantidade (mil)

- 42,9%

5,1

7,0

SWAPS – Receita (R$ milhões)

+22,2% +37,4%

34

7867 67

47 49

96

2T09 3T09 4T09 1T10 2T10 1S09 1S10

+5,8% 3,1 2,9

4,2

3,23,8

5,1

2T09 3T09 4T09 1T10 2T10 1S09 1S10

+19,7%

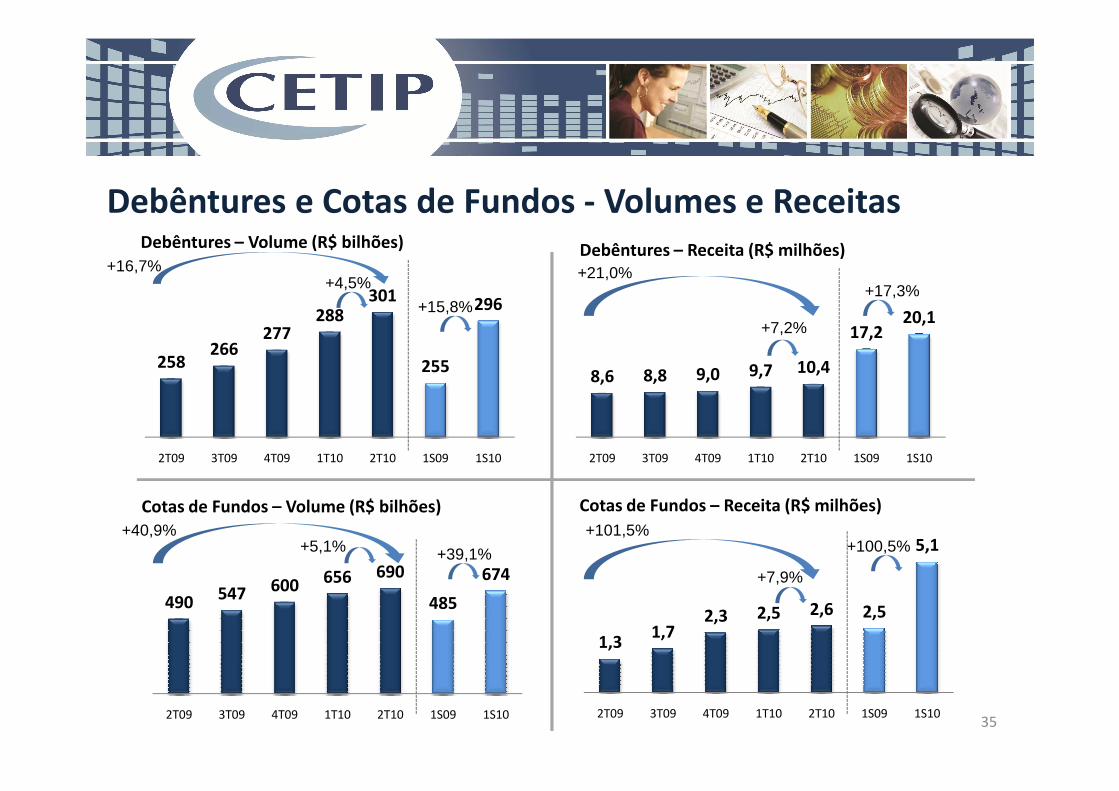

Debêntures e Cotas de Fundos - Volumes e Receitas

258266

277288

301

255

296

Debêntures – Volume (R$ bilhões)

+16,7%+4,5%

8,6 8,8 9,0 9,7 10,4

17,220,1

Debêntures – Receita (R$ milhões)+21,0%

+7,2%+15,8%

+17,3%

35

2T09 3T09 4T09 1T10 2T10 1S09 1S10 2T09 3T09 4T09 1T10 2T10 1S09 1S10

490 547 600 656 690

485

674

2T09 3T09 4T09 1T10 2T10 1S09 1S10

Cotas de Fundos – Volume (R$ bilhões)

+40,9%+5,1%

1,31,7

2,3 2,5 2,6 2,5

5,1

2T09 3T09 4T09 1T10 2T10 1S09 1S10

Cotas de Fundos – Receita (R$ milhões)

+101,5%

+7,9%+39,1% +100,5%

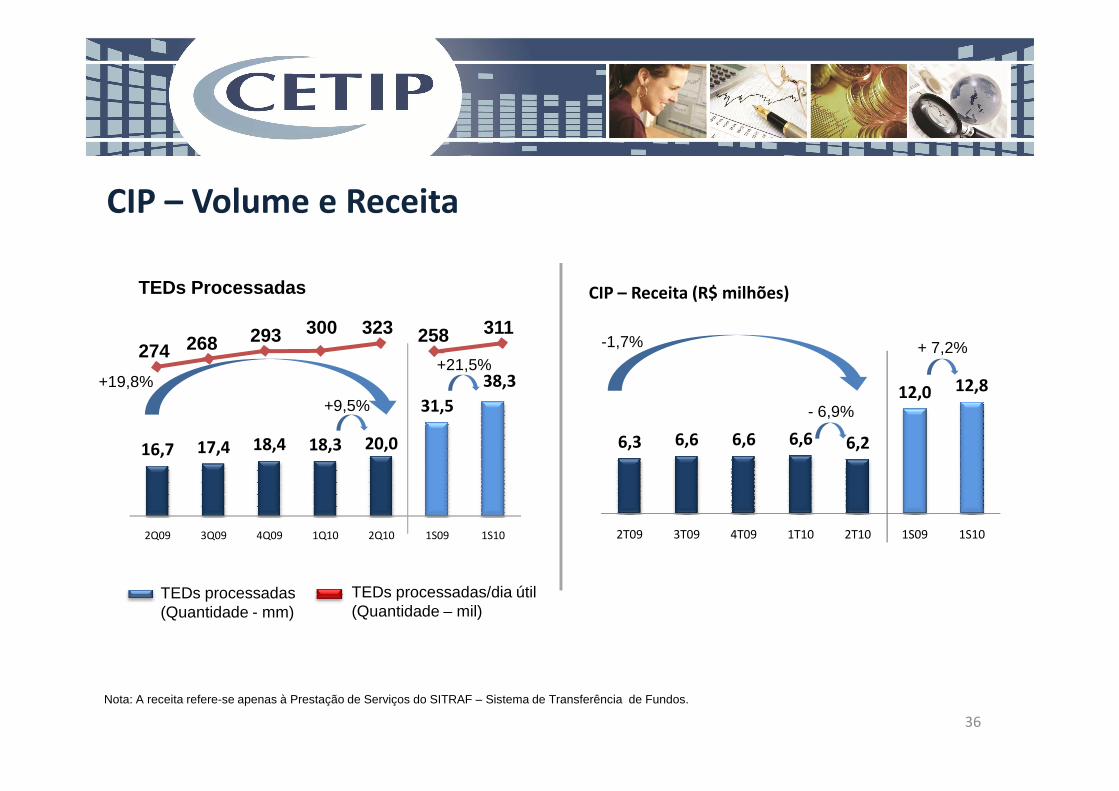

CIP – Volume e Receita

31,5

38,312,0 12,8

CIP – Receita (R$ milhões)

-1,7%323300293268274

+19,8%

TEDs Processadas

+ 7,2%+21,5%

311258

36

16,7 17,4 18,4 18,3 20,0

31,5

2Q09 3Q09 4Q09 1Q10 2Q10 1S09 1S10

6,3 6,6 6,6 6,6 6,2

12,0

2T09 3T09 4T09 1T10 2T10 1S09 1S10

- 6,9%

TEDs processadas(Quantidade - mm)

TEDs processadas/dia útil(Quantidade – mil)

+9,5%

Nota: A receita refere-se apenas à Prestação de Serviços do SITRAF – Sistema de Transferência de Fundos.

Composição das despesas ajustadas (%) – R$ milhões

21,119,8 19,0 22,3 21,4

-1,2%

+6,9%

• Depreciação e Amortização: -3,4%37,7 42,5

+12,9%

37

Pessoal

1% 3% 1% 0% 1% 1%

5% 4% 1% 1% 1% 5% 1%

9% 11%8% 9% 11%

9%10%

14% 14%12%

7% 7%

14%

7%

14%15%

15%16% 16%

13%

16%

58% 55%62% 66% 65%

58%65%

2T09 3T09 4T09 1T10 2T10 1S09 1S10

Serviços prestados por terceiros

Depreciação e amortização

Gerais

Aluguel de equipamentos e sistemas

Outras despesas/receitas & Impostos e Taxas

21,119,8 19,0 22,3 21,4 • Depreciação e Amortização: -3,4%

• Pessoal: -3,0%

37,7 42,5

Nota: Despesa de Pessoal inclui despesas com honorários de Conselheiros.

Imposto de Renda e Contribuição Social

(R$ milhões) 2T10 1T10 1S10 1S09

Lucro antes do imposto de renda e da contribuição social 41,1 43,3 84,3 46,9

SemestreTrimestre

38

Benefício fiscal proveniente da amortização de ágioBenefício fiscal proveniente de juros sobre capital declarado em 2T09

Imposto de renda e contribuição social (11,5) (15,4) (26,9) (22,5)

(-) Benefício fiscal (amortização do ágio) 3,3 3,3 6,7 -

(=) IR+CSLL (ex-ágio) (8,2) (12,1) (20,3) (22,5)

% Alíquota efetiva caixa 20% 28% 24% 48%

Fluxo de Caixa Ajustado – R$ milhões

34,7 46,2FC ajustado+33,1%

1T10 2T10

225,6210,7*

39

225,6

42,4

(9,6) (47,3)

210,7*

1T10 Operacional Investimento 2T10

Financiamento

(*) Desconsiderada a variação no valor justo – aplicações financeiras disponíveis para venda, no valor de R$0,4 milhões

31/03/10 30/06/10

Relações com [email protected]

40

Aviso Legal

As afirmações contidas neste documento relacionadas a perspectivas sobre os negócios, projeçõessobre resultados operacionais e financeiros e aquelas relacionadas a perspectivas de crescimentoda CETIP são meramente projeções e, como tais, são baseadas exclusivamente nas expectativasda diretoria sobre o futuro dos negócios. Essas expectativas dependem, substancialmente, dasaprovações e licenças necessárias para homologação dos projetos, condições de mercado, dodesempenho da economia brasileira, do setor e dos mercados internacionais e, portanto, sujeitas amudanças sem aviso prévio. O presente relatório de desempenho inclui dados contábeis e nãocontábeis tais como, operacionais, financeiros pro forma e projeções com base na expectativa daAdministração da Companhia. Os dados não contábeis não foram objeto de revisão por parte dosauditores independentes da Companhia.