apresentação do powerpoint alan/afo/009 - indicadores... · normalmente terão um alto giro de...

TRANSCRIPT

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

1

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

2

A adversidade desperta em nós

capacidades que, em circunstâncias

favoráveis, teriam ficado adormecidas.

Horácio

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

3

Esperamos que você seja capaz, ao final deste estudo, de:

1. mensurar os indicadores de liquidez, rentabilidade, atividade e endividamento de uma empresa;

2. mensurar a duração das contas do ativo e passivo de uma empresa; e

3. reconhecer as limitações no uso dos indicadores financeiros.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

4

INTRODUÇÃO

DESENVOLVIMENTO

1. INDICES DE LIQUIDEZ

2. INDICES DE ATIVIDADES

3. ÍNDICES DE ENDIVIDAMENTO

4. ÍNDICES DE RENTABILIDADE

CONCLUSÃO

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

5

INTRODUÇÃO

DESENVOLVIMENTO

1. INDICES DE LIQUIDEZ

2. INDICES DE ATIVIDADES

3. ÍNDICES DE ENDIVIDAMENTO

4. ÍNDICES DE RENTABILIDADE

CONCLUSÃO

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

6

ACOMPANHE O RACIOCÍCIO...

A administração responsável por uma empresa exige constante monitoramento das operações. Por exemplo, executivos financeiros têm de saber se existe ou não suficiente liquidez em suas empresas...

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

7

eles QUEREM SABER se os fundos são

suficientes e se estão disponíveis

para pagar as dívidas no prazo.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

8

ENTÃO, QUAIS SÃO AS FERRAMENTAS QUE OS ADMINISTRADORES POSSUEM PARA ANALISAR ESSES FATORES?

OS INDICADORES FINANCEIROS

!!!

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

9

...E COMO CALCULAR?

QUAIS SÃO?

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

10

INICIALMENTE, É PRECISO SABER QUE EXISTEM VÁRIOS TIPOS DE INDICADORES FINANCEIROS, MAS ELES SÃO AGRUPADOS EM QUATRO CATEGORIAS, A SABER:

índices de liquidez

índices de atividades

índices de endividamento

índices de rentabilidade

Índice de Liquidez Corrente (ILC) Índice de Liquidez Seca (ILS) Índice de Liquidez Imediata (ILI)

Giro do Estoque Giro do Ativo

Índice de Endividamento Índice de Capital de Terceiros/Cap P Índice de Cobertura de Juros Ìndice de Cobertura Total

Margem Bruta Margem Operacional Margem Líquida Retorno Sobre Patrimônio Líq(ROE) Retorno Sobre Investimento (ROI)

APENAS OS PRINCIPAIS

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

11

INTRODUÇÃO

DESENVOLVIMENTO

1. INDICES DE LIQUIDEZ

2. INDICES DE ATIVIDADES

3. ÍNDICES DE ENDIVIDAMENTO

4. ÍNDICES DE RENTABILIDADE

CONCLUSÃO

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

12

Índice de Liquidez Corrente (ILC) O índice de liquidez corrente é a relação entre o ativo circulante e o passivo circulante:

A administração da liquidez consiste em equiparar os prazos das dívidas com os prazos dos ativos e outros fluxos de caixa, a fim de evitar insolvência técnica. A mensuração da liquidez é importante. A questão central é, entretanto, se a empresa pode gerar caixa suficiente para pagar seus fornecedores e credores. Exemplo: Uma empresa com R$ 6 milhões de ativos correntes e R$ 2 milhões de passivos correntes tem um índice de liquidez corrente de 3,0 vezes:

Neste caso, a empresa possui três vezes condições de

pagar suas dívidas!

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

13

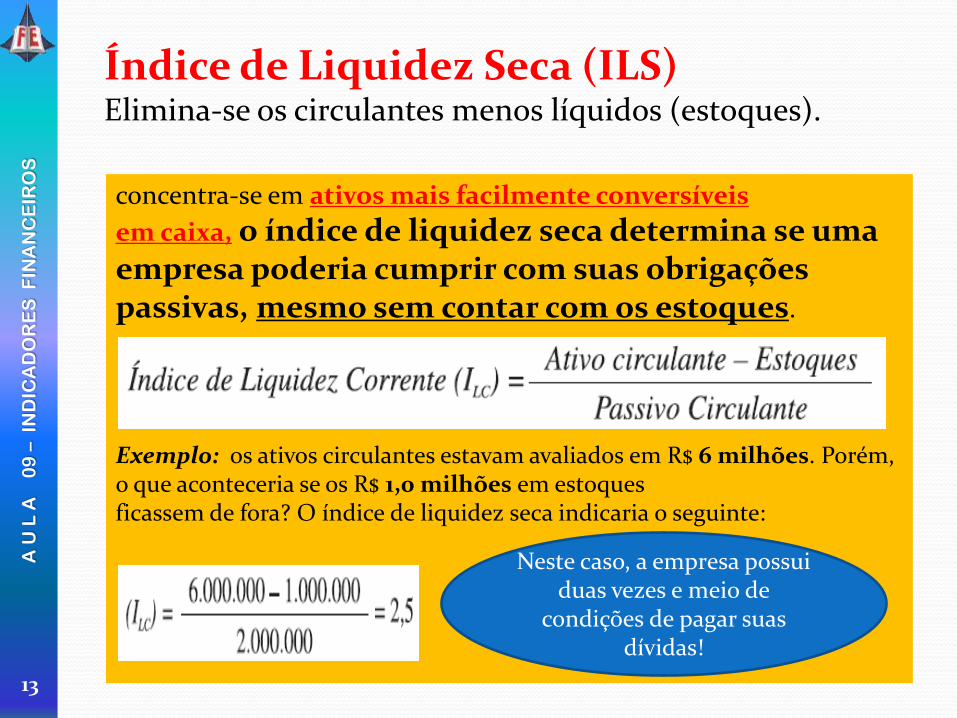

Índice de Liquidez Seca (ILS) Elimina-se os circulantes menos líquidos (estoques).

concentra-se em ativos mais facilmente conversíveis

em caixa, o índice de liquidez seca determina se uma empresa poderia cumprir com suas obrigações passivas, mesmo sem contar com os estoques. Exemplo: os ativos circulantes estavam avaliados em R$ 6 milhões. Porém, o que aconteceria se os R$ 1,0 milhões em estoques ficassem de fora? O índice de liquidez seca indicaria o seguinte:

Neste caso, a empresa possui duas vezes e meio de

condições de pagar suas dívidas!

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

14

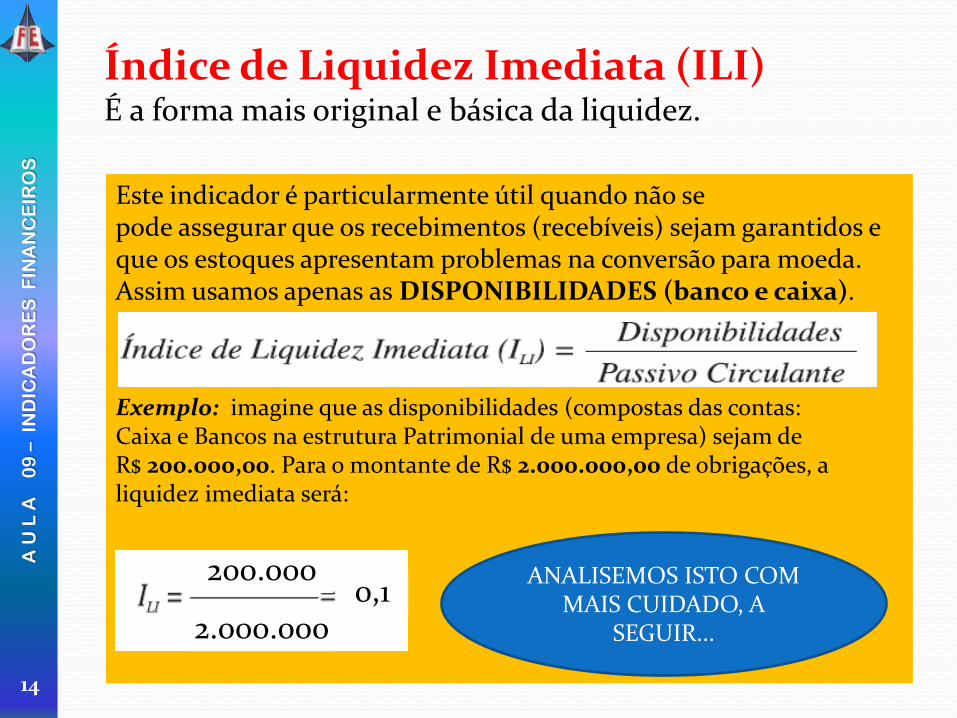

Índice de Liquidez Imediata (ILI) É a forma mais original e básica da liquidez.

Este indicador é particularmente útil quando não se pode assegurar que os recebimentos (recebíveis) sejam garantidos e que os estoques apresentam problemas na conversão para moeda. Assim usamos apenas as DISPONIBILIDADES (banco e caixa). Exemplo: imagine que as disponibilidades (compostas das contas: Caixa e Bancos na estrutura Patrimonial de uma empresa) sejam de R$ 200.000,00. Para o montante de R$ 2.000.000,00 de obrigações, a liquidez imediata será:

ANALISEMOS ISTO COM MAIS CUIDADO, A

SEGUIR...

200.000

2.000.000 0,1

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

15

Com um ILI = 0,1, Aparentemente você poderia achar que a empresa estaria em uma situação de insolvência tendo em vista o indicador abaixo da unidade. Na verdade não é. A maioria das empresas mantém índices de liquidez imediata relativamente baixa. Exceto em casos muito especiais.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

16

INTRODUÇÃO

DESENVOLVIMENTO

1. INDICES DE LIQUIDEZ

2. INDICES DE ATIVIDADES

3. ÍNDICES DE ENDIVIDAMENTO

4. ÍNDICES DE RENTABILIDADE

CONCLUSÃO

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

17

Os índices de atividades determinam a rapidez com que uma empresa pode gerar caixa. Evidentemente, quanto mais rápido uma empresa puder converter os estoques e contas a receber em caixa, melhor para ela.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

18

Geralmente, um

alto giro dos

estoques é

considerado um

uso eficaz desses

ativos.

Giro do Estoque (GE)

O giro dos estoques é importante para uma

empresa porque os estoques são ativos

circulantes menos líquidos.

Como a empresa tem os fundos imobilizados

nos estoques, é vantajoso para ela vendê-los

o mais rápido possível para liberar o caixa

para outros usos.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

19

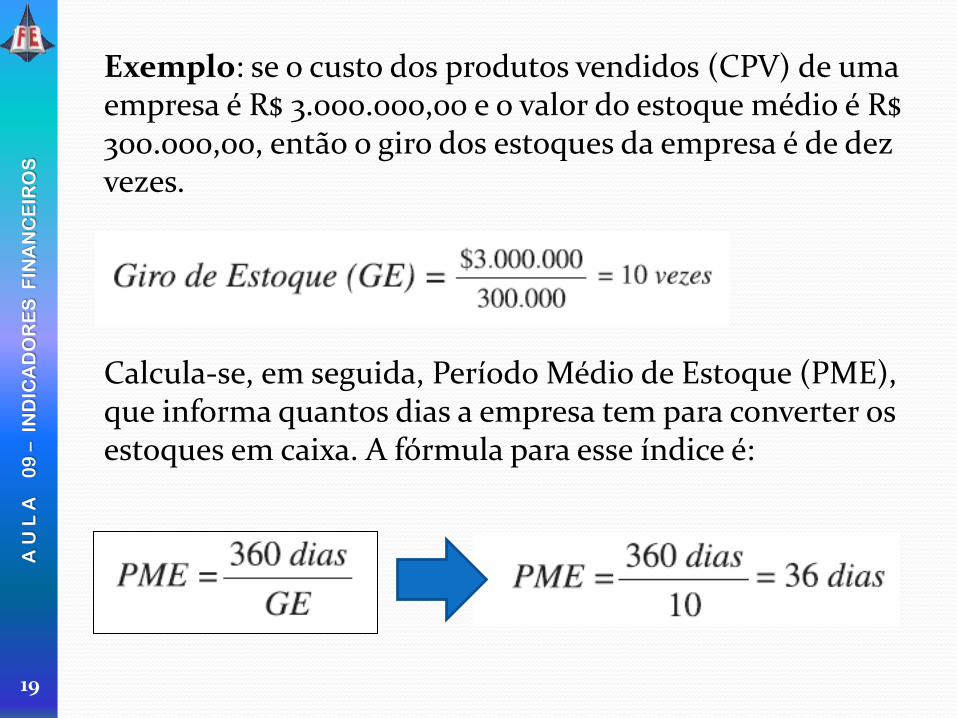

Exemplo: se o custo dos produtos vendidos (CPV) de uma empresa é R$ 3.000.000,00 e o valor do estoque médio é R$ 300.000,00, então o giro dos estoques da empresa é de dez vezes. Calcula-se, em seguida, Período Médio de Estoque (PME), que informa quantos dias a empresa tem para converter os estoques em caixa. A fórmula para esse índice é:

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

20

Esse período de estocagem deve ser comparado com a média do setor antes que qualquer interpretação possa ser feita, porque os índices podem variar bastante entre os setores da economia. Companhias que vendem bens perecíveis, tais como vegetais, normalmente terão um alto giro de estoque e um período de conversão baixo. Enquanto o giro do estoque de um fabricante de aeronaves comerciais será bem menor e seu período de conversão será bem maior. Se, portanto, um índice da empresa for substancialmente menor do que a média da sua indústria (setor), o dirigente deverá investigar por que essas discrepâncias existem.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

21

Giro do Ativo(GA)

permite identificar que quanto mais vendas utilizando-se menores investimentos em ativos totais, ou elevação das vendas com a mesma quantidade de ativos totais, maior será a eficiência (produtividade) da empresa. Exemplo: imagine que as vendas líquidas da empresa sejam R$ 100.000,00 e seu ativo R$ 2.000.000,00, temos que o GA é:

Giro do Ativo Vendas Líquidas

Ativo Total

Giro do Ativo 100.000

2.000.000 = 5%

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

22

INTRODUÇÃO

DESENVOLVIMENTO

1. INDICES DE LIQUIDEZ

2. INDICES DE ATIVIDADES

3. ÍNDICES DE ENDIVIDAMENTO

4. ÍNDICES DE RENTABILIDADE

CONCLUSÃO

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

23

Uma empresa pode tomar dinheiro emprestado a curto prazo, principalmente para financiar seu capital de giro, ou a longo prazo, sobretudo para comprar instalações ou equipamentos.

Quando a empresa se endivida ela se compromete a efetuar pagamentos periódicos de juros – e saldar o principal na data de vencimento.

Para fazer isso, tem de gerar lucro suficiente para cobrir os pagamentos das dívidas.

Uma forma para descobrir o grau de endividamento de uma empresa é analisar vários índices de endividamento.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

24

Índice de Endividamento indica que porcentagem dos ativos totais é financiada por capital de terceiros.

Quanto menor o índice de endividamento, menor a alavancagem financeira; quanto maior esse índice, maior a alavancagem financeira. Exemplo: Se o balanço patrimonial de uma empresa mostra

exigibilidades a R$ 1.000.000,00 (Passivo Circulante + Exigível a Longo Prazo) e ativos de R$ 5.000.000,00, então:

Neste caso, a empresa possui um índice de

endividamento de 20%. Daí é fácil

analisar com medidas anteriores.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

25

Índice de Capital de Terceiros/Cap Proprio Também chamado de D/E, é a relação entre capital de terceiros e capital próprio. Isso é chamado de índice de participação de capital de terceiros.

se o Exigível a Longo Prazo no Balanço Patrimonial totaliza R$ 2.000.000,00 e o Patrimônio Líquido totaliza R$ 5.000.000, o índice de participação do capital de terceiros (D/E) é (R$ 2.000.000/R$ 5.000.000), ou 40% Por exemplo, empresas de serviços de eletricidade (conta de luz), que têm nos recebimentos entradas de caixa constantes, podem seguramente se dar ao luxo de ter elevados índices D/E, Enquanto que em companhias sazonais acontece o contrário, elas têm de tê-los baixos.

Em outras palavras, os clientes das empresas

de serviços de eletricidade pagam

periodicamente pelos serviços recebidos.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

26

Como essas empresas (CEB) sabem quanto os clientes vão pagar, elas podem estimar os lucros razoavelmente bem. Sabendo disso, sentem-se mais confiantes sobre a emissão de obrigações, devido aos lucros que elas irão gerar no futuro, assegurando-lhes a capacidade de cumprir com os pagamentos dos juros - baixo risco de inadimplência.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

27

As companhias cíclicas (SAZONAIS), por outro lado, desfrutam elevados lucros operacionais em períodos econômicos favoráveis, mas devem suportar baixos lucros operacionais em períodos de contração econômica.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

28

Se elas assumirem dívidas substanciais, pode ocorrer uma queda nos lucros operacionais e elas não conseguirão que os lucros cubram seus encargos financeiros. Consequentemente, essas companhias (SAZONAIS) devem adotar uma política de endividamento mais conservadora e emitir mais ações ordinárias ou retenção de lucros, que não exijam pagamento de dividendos quando as condições econômicas estão desfavoráveis.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

29

Índice de Cobertura de Juros é a capacidade da empresa em relação aos pagamentos dos seus encargos financeiros anuais. Para esse fim, podemos usar o índice de cobertura de juros. Esse índice mede quantas vezes o lucro operacional (LAJIR) da empresa cobre o pagamento dos juros. Obviamente, quanto maior o índice, melhor a situação financeira da empresa para liquidar suas dívidas. Exemplo: se o LAJIR é de R$ 8.000.000,00 e as despesas de juros são de R$ 3.000.000,00, então,

Neste caso, Em outras palavras, o lucro é 2,67 vezes maior do que as despesas de juros.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

30

Um baixo índice de cobertura de juros indica uma posição perigosa, pois uma queda na atividade econômica reduziria o LAJIR abaixo do valor dos juros que uma empresa deveria pagar, levando-a, assim, à inadimplência e até a insolvência.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

31

Índice de Cobertura Total é um índice de cobertura mais amplo.

Para tratar com os problemas associados ao índice de cobertura de juros. Possui UMA RESPOSTA DE AVALIAÇÃO MAIS CONFIÁVEL.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

32

INTRODUÇÃO

DESENVOLVIMENTO

1. INDICES DE LIQUIDEZ

2. INDICES DE ATIVIDADES

3. ÍNDICES DE ENDIVIDAMENTO

4. ÍNDICES DE RENTABILIDADE

CONCLUSÃO

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

33

A análise da rentabilidade começa com um exame da maneira pela qual os ativos foram empregados.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

34

Os bons dirigentes usam com eficiência seus ativos. Através do aumento da produtividade, eles estão aptos a reduzir ou a controlar as despesas.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

35

De forma mais ampla uma componente da rentabilidade de uma empresa é determinada pelo que sobra da venda depois de descontados os custos e despesas de um produto ou serviço. Esta definição é chamada de Margem. Financeiramente existem três tipos distintos de margem: - Margem Bruta, - Margem Operacional e a - Margem Líquida.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

36

Margem Bruta A margem bruta mostra quão eficientemente a administração de uma empresa usou materiais e mão-de-obra no processo de produção.

Perceba que, no DRE, (Vendas Líquidas – Custo de Produtos Vendidos) é igual ao LUCRO ou RESULTADO BRUTO, por isso a nomenclatura de Margem Bruta. Exemplo: se uma empresa vendeu R$ 400.000,00 e o custo dos produtos vendidos é de R$ 1.000.000,00 sua margem bruta seria:

Perceba que multiplicamos por 100 a equação acima. Este procedimento serve apenas para apresentar o resultado na sua forma percentual.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

37

Quando os custos de materiais e de mão-de-obra sobem rapidamente é provável que eles reduzam a margem bruta, a menos que a empresa possa repassar esses custos aos clientes na forma de aumento de preço.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

38

Uma maneira de descobrir se esses custos estão desalinhados é compará-los com as margens brutas de companhias semelhantes. Se as margens brutas dos concorrentes estão mais altas, a firma deve considerar que tem de fazer alguma coisa para obter maior controle sobre os custos de materiais e de mão-de-obra.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

39

Margem Operacional A margem operacional mostra quão bem-sucedida foi a administração da empresa nos negócios ao gerar o seu lucro operacional.

O numerador desse índice representa o lucro após deduzir o custo dos produtos vendidos e as despesas operacionais da receita de vendas (LAJIR). Exemplo: se o LAJIR atingiu R$ 200.000,00, comparado com as vendas de R$ 1.000.000, 00, a margem operacional será:

Esse índice é uma medida aproximada da alavancagem operacional que a empresa pode atingir na condução da parte operacional de seu negócio.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

40

Ele indica quanto LAJIR gerou por unidade monetária de vendas.

Elevados lucros operacionais podem significar controle efetivo dos custos ou que as vendas cresceram mais rápido do que os custos operacionais.

Cabe aos dirigentes traçar as causas das margens altas ou baixas dos lucros operacionais.

Só assim podemos determinar se a empresa está operando eficiente ou ineficientemente, ou se seus preços têm crescido mais rápido ou mais devagar do que seus custos.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

41

Margem Líquida A margem líquida é aquela que representa o resultado das vendas depois de decrescido todos os custos e despesas do negócio, ou seja, esse índice compara o lucro líquido ou resultado final às vendas.

Exemplo: se o lucro líquido de uma empresa é R$ 100.000,00 e suas vendas são R$ 1.000.000, 00, então: Algumas empresas têm margens líquidas acima de 20%, e outras têm margens líquidas baixas, em torno de 3% a 5%.

O nível dessas margens varia de mercado para mercado.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

42

Usualmente, as companhias mais bem administradas registram maiores margens relativas de lucro porque têm os seus recursos administrados mais eficientemente.

Do ponto de vista do investidor, é vantajoso para uma firma manter as margens de lucro acima da média do setor e, se possível, demonstrar uma tendência de melhora.

Quanto mais uma empresa mantém baixas as suas despesas – a qualquer nível de vendas – também maior será sua margem líquida.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

43

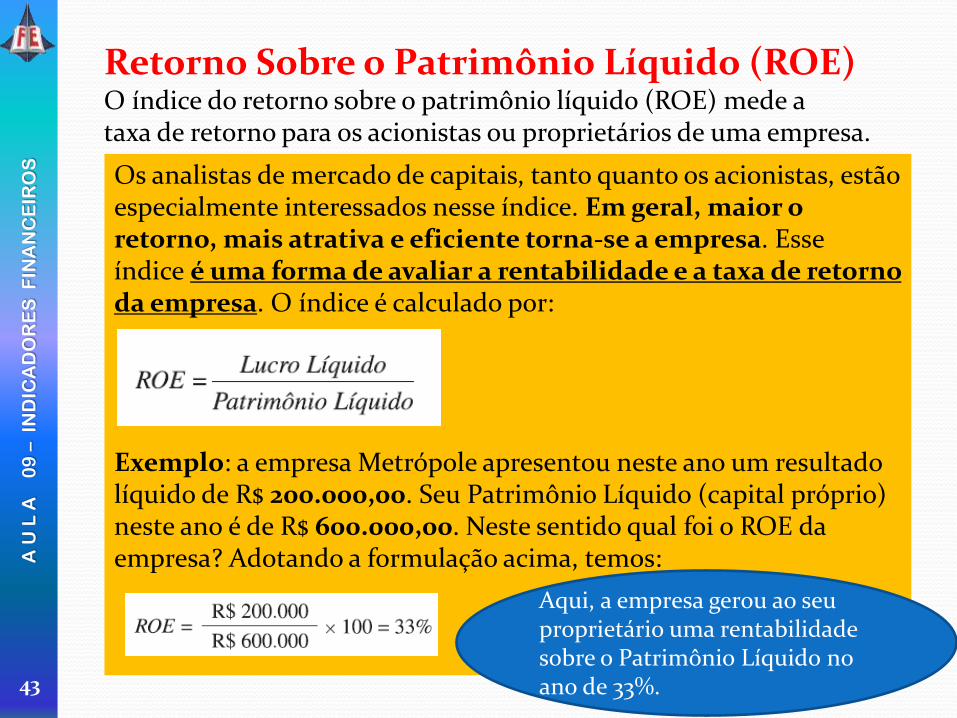

Retorno Sobre o Patrimônio Líquido (ROE) O índice do retorno sobre o patrimônio líquido (ROE) mede a taxa de retorno para os acionistas ou proprietários de uma empresa.

Os analistas de mercado de capitais, tanto quanto os acionistas, estão especialmente interessados nesse índice. Em geral, maior o retorno, mais atrativa e eficiente torna-se a empresa. Esse índice é uma forma de avaliar a rentabilidade e a taxa de retorno da empresa. O índice é calculado por: Exemplo: a empresa Metrópole apresentou neste ano um resultado líquido de R$ 200.000,00. Seu Patrimônio Líquido (capital próprio) neste ano é de R$ 600.000,00. Neste sentido qual foi o ROE da empresa? Adotando a formulação acima, temos:

Aqui, a empresa gerou ao seu proprietário uma rentabilidade sobre o Patrimônio Líquido no ano de 33%.

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

44

Retorno Sobre o Investimento (ROI) O retorno sobre o investimento é usado como um meio conveniente de medir os efeitos combinados da margem líquida e o do giro do ativo total.

O propósito dessa fórmula é comparar a forma de a empresa gerar lucro e a maneira de ela usar seus ativos para gerar vendas. Se os ativos são usados efetivamente, o lucro (ROI) será alto; de outra forma, ele será baixo.

Trata-se da FÓRMULA DU PONT, a mais utilizada pelas empresas, efetivamente.

Giro do Ativo Margem Líquida

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

45

A FÓRMULA DU PONT

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

46

INTRODUÇÃO

DESENVOLVIMENTO

1. INDICES DE LIQUIDEZ

2. INDICES DE ATIVIDADES

3. ÍNDICES DE ENDIVIDAMENTO

4. ÍNDICES DE RENTABILIDADE

CONCLUSÃO

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

47

Símb Índice FÓRMULA Indica que... Intp

ILC Índice de Liquidez Corrente AC PC

Quanto a empresa possui de Ativo Circulante para cada $1 de Passivo Circulante. > M

ILS Índice de Liquidez Seca AC – Estoques PC

Quanto a empresa possui de Ativo Líquido para cada $1 de Passivo Circulante. > M

ILI Índice de Liquidez Imediata Disponibilidades PC

Quanto a empresa possui de Disponibilidades para cada $1 de Passivo Circulante. > M

GE Giro do Estoque CMV Estoques

Quanto foi o Custo de Mercadoria Vendida de cada $1 de Estoque. > M

GA Giro do Ativo Vendas Ativo Total

Quanto a empresa vendeu para cada $1 de investimento total. > M

IE Índice de Endividamento Exigível Total Ativo Total

Quanto a empresa deve para cada $1 de Ativo total. < M

ICT Índice de Capital de Terceiro sobre o Capital Próprio

Exigível Longo Prazo PL

Quanto a empresa tomou de capitais de terceiros para cada $1 de capital próprio < M

ICJ Índice de Cobertura de Juros LAJIR Despesa Anual Juros

Quanto foi o lucro antes do IR, para cada $1 de despesas anuais > M

ICT Índice de Cobertura Total LAJIR Despesas Totais

Quanto foi o lucro antes do IR, para cada $1 de despesas anuais Totais > M

MB Margem Bruta Vendas líquidas – CMV Vendas líquidas

Quanto foi o lucro de vendas líquidas - CMV, para cada $1 de vendas liquidas > M

MO Margem Operacional LAJIR Vendas líquidas

Quanto foi o lucro antes do IR, para cada $1 de venda líquida > M

ML Margem Liquida LL Vendas líquidas

Quanto foi o LLE, para cada $1 de venda líquida > M

ROE Retorno Sobre o Patrimônio Líquido

Quanto foi o LLE sobre cada $1 do PL > M

ROI Retorno Sobre o Investimento Qual foi a TR sobre o Investimento > M

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

48

A U

L A

0

9 –

IN

DIC

AD

OR

ES

F

INA

NC

EIR

OS

49

PROXIMA AULA: BATERIA 2 DE EXERCÍCIOS