apostila joão eustáquio - var e vec(1)

DESCRIPTION

temporaisTRANSCRIPT

C A P Í T U L O 7

MODELOS MULTIVARIADOS DE SÉRIES TEMPORAIS

7.1 Introdução

Após ter trabalhado nos capítulos anteriores com modelos univariados de séries

temporais procura-se, neste capítulo, abordar os modelos multivariados. Trataremos de

modelos que analisam duas ou mais séries temporais em conjunto tentando captar a

dinâmica temporal de cada uma e as relações dinâmicas entre elas.

Dentre as diversas abordagens multivariadas destacam-se os modelos VAR e

VAR Estrutural, para séries estacionárias, e análise de co-integração e o modelo de

correção de erro (VEC), para séries não estacionárias.

7.2 Modelo de Auto-regressão Vetorial (VAR)

7.2.1 Definição e Especificação

O modelo de auto-regressão vetorial (VAR ) é uma extensão do modelo auto-

regressivo ( AR ) para mais de uma série. Conceitualmente, é um modelo multi-

equacional composto de uma equação para cada variável em que cada equação é função

de valores defasados daquela variável e de valores defasados das outras variáveis do

sistema.

Um modelo VAR tem duas dimensões: a) número de variáveis = k e b) número

de defasagens = p . Considerando três séries temporais, e , e temos

um modelo dado por,

tt XW , tZ 1=p

)1(VAR

(7.1) ⎪⎩

⎪⎨

⎧

++++=++++=++++=

−−−

−−−

−−−

ttttt

ttttt

ttttt

ZXWZZXWX

ZXWW

31331321313

21231221212

11131121111

εθθθαεθθθαεθθθα

Em forma matricial, podemos escrever

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡+

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡+

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡=

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

−

−

−

t

t

t

t

t

t

t

t

t

ZXW

ZXW

3

2

1

1

1

1

333231

232221

131211

3

2

1

εεε

θθθθθθθθθ

ααα

.

que pode ser representado por

ttt YY εθα ++= −11 , (7.2)

que é a notação matricial para um . É interessante observar as relações

dinâmicas captadas pelo sistema (7.1). Por exemplo,

)1(VAR

11θ representa o efeito de 1−tW

João Eustáquio de Lima 2DER/UFV

sobre , na presença e . Já tW 1−tX 1−tZ 12θ representa o efeito de sobre , dado

e , ou o efeito de sobre , dado e . Um choque em por meio

de

1−tX tW

1−tW 1−tZ tX 1+tW tW tZ tW

t1ε tem efeito contemporâneo sobre . No período seguinte, este efeito se torna

e afeta que no período seguinte se torna e afeta , e assim

sucessivamente. Em um modelo estacionário este efeito do choque desaparece após

alguns períodos.

tW

1−tW tX 1−tX tW

O modelo para as variáveis e é definido por )2(VAR tt XW , tZ

⎪⎩

⎪⎨

⎧

+++++++=+++++++=

+++++++=

−−−−−−

−−−−−−

−−−−−−

tttttttt

tttttttt

tttttttt

ZXWZXWZZXWZXWX

ZXWZXWW

32362352341331321313

22262252241231221212

12162152141131121111

εθθθθθθαεθθθθθθα

εθθθθθθα

que em termos matriciais fica

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡+

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡+

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡+

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡=

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

−

−

−

−

−

−

t

t

t

t

t

t

t

t

t

t

t

t

ZXW

ZXW

ZXW

3

2

1

2

2

2

363534

262524

161514

1

1

1

333231

232221

131211

3

2

1

εεε

θθθθθθθθθ

θθθθθθθθθ

ααα

..

que pode ser escrito como

tttt YYY εθθα +++= −− 2211 . (7.3)

No modelo VAR todas as variáveis são consideradas endógenas e determinadas

de forma dinâmica pelos valores defasados. Tem-se uma equação para cada variável em

função de seus valores defasados e dos valores defasados das outras variáveis.

Generalizando, um com variáveis é representado, em forma matricial,

por

)( pVAR k

tptpttt YYYY εθθθα +++++= −−− .......2211 (7.4)

em que é um vetor de variáveis endógenas, tY 1 xk ,jtY − pj ,........,3,2,1= são vetores

de variáveis defasadas, 1 xk α é um vetor de interceptos, 1 xk iθ ,

são matrizes de coeficientes a serem estimados e

pi ,........,3,2,1=

kxk tε é um vetor de erros

aleatórios com média zero,

1 xk

0)( =tE ε , e matriz de variâncias e covariâncias

. Σ=)( 'ttE εε

A equação (7.4) pode ser escrita de forma mais compacta fazendo uso do

operador de defasagem , isto é, L

ttp

pttt YLYLLYY εθθθα +++++= .......221

ttp

p YLLLI εαθθθ +=−−−− ).......( 221

ttYL εα +=Θ )( , (7.5)

João Eustáquio de Lima 3DER/UFV

em é um polinômio matricial de ordem )(LΘ p em . L

O modelo VAR é simples e operacional. O estimador de MQO pode ser aplicado

a cada equação individualmente e fornece estimativas não tendenciosas e consistentes.

As variáveis a serem incluídas no VAR são definidas pelo modelo econômico e

todas são consideradas endógenas. No entanto, a equação (7.4) pode conter variáveis

tipicamente exógenas ou determinísticas como tendência e dummies.

O modelo VAR também pode ser definido como uma forma reduzida de um

modelo estrutural de equações simultâneas dinâmicas. Esta idéia ficará clara quando

analisarmos o modelo VAR estrutural. Por enquanto, vamos definir e analisar o VAR

como uma forma reduzida sem se preocupar com sua relação com um modelo

estrutural. Ou seja, sem se preocupar com as restrições para identificar o VAR com um

modelo estrutural. Vamos analisar primeiro uma forma reduzida irrestrita ou VAR não

identificado.

7.2.2 Condições de Estabilidade

Um modelo estável é aquele em que o efeito de um choque (inovação)

eventualmente desaparece ao longo do tempo voltando as variáveis ao equilíbrio de

longo prazo (estado estacionário).

Considere um modelo ( )pVAR em k variáveis como na equação (7.4)

tptpttt YYYY εθθθα +++++= −−− L2211 .

Aplicando o operador de defasagem, temos

ttp

pttt YLYLLYY εθθθα +++++= L221

( ) tttp

p YLLLI εαθθθ +=−−−− L221

Para o VAR ser estável ou estacionário todas as raízes da equação característica kp

0221 =−−−− p

p LLLI θθθ L (7.6)

devem ser , em módulo. Se a solução fornecer uma raiz unitária uma ou mais

variáveis são não estacionárias e o modelo não deve ser estimado na forma como se

apresenta em (7.4). O número de raízes é igual a kp sendo o número de variáveis e

1>

k

p o número de defasagens.

Em um modelo estável:

a) efeitos de choques (inovações) eventualmente desaparecem ao longo do tempo; o

modelo volta ao equilíbrio;

b) Os impactos de choques são finitos e calculáveis;

c) Um modelo estável é estacionário.

João Eustáquio de Lima 4DER/UFV

Considere, como exemplo, um ( )1VAR com 2 variáveis em que

, (Judge et al, 1988). Assim, ⎥⎦

⎤⎢⎣

⎡=

297,0232,0461,0008,0

1θ

0297,0232,0461,0008,0

1001

=⎥⎦

⎤⎢⎣

⎡−⎥

⎦

⎤⎢⎣

⎡L

0297,01232,0461,0008,01

=−−−−

LLLL

( )( ) ( )( ) 0232,0461,0297,01008,01 =−−− LLL

( )209152,0

418304,0305,0305,0

0104576,0305,010106952,0002376,0008,0297,01

2

2

22

−+±

=

=−−

=−+−−

L

LLLLLL

877,41 −=L e . 961,12 =L

Como e , o VAR é estável. 1|| 1 >L 12 >L

Com base na análise de estabilidade devemos proceder da seguinte maneira:

1. Ser o VAR é estacionário (estável), proceder análise com variáveis em nível.

2. Se o VAR não é estacionário, existem raízes unitárias. Neste caso, devemos

analisar cointegração:

a) Se as variáveis são não estacionárias mas cointegradas, estimar e analisar um

(modelo de correção de erro vetorial). Um é um VAR com as

restrições de cointegração entre as variáveis que possui dinâmica de curto

prazo e ajuste para o equilíbrio.

VEC VEC

b) Se as variáveis não são cointegradas ajustar o VAR em diferença.

7.2.3 Estimação

O modelo VAR é de especificação simples e fácil de ser estimado. As variáveis

explicativas são todas pré determinadas e o método dos mínimos quadrados ordinários

(MQO) aplicados em cada equação fornece estimadores consistentes e eficientes, dado

erros com média zero, variância constante e não auto-correlacionados. Se os erros são

normalmente distribuídos o método de máxima verossimilhança fornece estimadores

iguais aos do MQO. Para se chegar a um modelo adequado para análise existem vários

procedimentos relacionados com determinação do número de defasagens e testes de

especificação. Observa-se que as variáveis explicativas são as mesmas em todas as

equações e que todas elas têm o mesmo número de lags. Conceitualmente, poderíamos

João Eustáquio de Lima 5DER/UFV

ter um VAR incompleto (com restrições) com diferentes defasagens para as equações.

No entanto, isto não é comum. Certamente não se dispõe de teoria para dar suporte às

restrições de exclusão de lags e, por outro lado, mesmo que a defasagem não seja

significativa sua manutenção não prejudica as propriedades do estimador e pode

aumentar o poder de previsão do modelo uma vez que estão sendo consideradas toda a

dinâmica de inter-relações entre as variáveis.

7.2.4 Definição da ordem do VAR

No caso univariado a definição da ordem do modelo AR é feita com base na

função de autocorrelação parcial. Para o VAR esta função são matrizes e a escolha da

ordem pela análise dessas matrizes não é simples. A alternativa é usar testes e critérios.

1. Teste de Razão de Verossimilhança

Este teste compara o valor da função de verossimilhança de um modelo de p

lags com um modelo com lags. Inicia-se com um p-máximo pré-estabelecido e

testa sequencialmente até rejeitar a hipótese nula. É um teste de restrições em que se

compara um modelo restrito com um irrestrito. Supondo que os coeficientes de um

VAR(p) relacionados com as variáveis defasadas sejam dados pela matriz

1−p

[ ]pAAAA L21= o teste de razão de verossimilhança consiste em testar

seqüencialmente as seguintes hipóteses, iniciando com um p razoavelmente alto

designado por (Lütkepohl, 1993): maxp

0: contra 0: max1max0 ≠= pp AHAH ,

0 que dado ,0: contra 0: max1max11max0 =≠= −− ppp AAHAH ,

0 que dado ,0: contra 0: 1maxmax2max12max0 ==≠= −−− pppp AAAHAH

M

0 que dado ,0: contra 0: 21maxmax1110 ====≠= − AAAAHAH pp L .

O teste é interrompido quando a hipótese nula for rejeitada e a ordem do VAR será pelo

p correspondente. A decisão do maxp pode ser baseada na freqüência dos dados. Para

dados mensais pode usar 12 lags e para dados trimestrais, 4 lags. O teste é semelhante

ao caso univariado. A diferença é que ao invés de usar a soma de quadrados dos

resíduos usa-se o determinante da matriz de variâncias e covariâncias dos resíduos, .

A estatística de teste é

|ˆ|Σ

João Eustáquio de Lima 6DER/UFV

(7.7) 2~|]ˆ|ln|ˆ|)[ln( rIRRcTLR χΣ−Σ−=

em que T é igual ao número de observações, é o número de parâmetros estimados no

modelo irrestrito,

c

r é o número de restrições dado pela quantidade de parâmetros que se

deixa de estimar no modelo restrito, e são as matrizes de varâncias e

covariâncias dos modelos irrestrito e restrito, respectivamente.

IRΣ̂ RΣ̂

O teste de razão de verossimilhança tende a indicar valor alto para o número de

lags do VAR e por isso é menos prático que os critérios de informação. Quando se

adiciona lags ao modelo o ajuste melhora e o valor da função de verossimilhança

aumenta e a razão de verossimilhança não capta adequadamente o custo de parâmetros

adicionais.

2. Critérios de Seleção

A determinação do número de defasagens pode se basear nos critérios de

informação que procuram um balanço entre ajuste do modelo e parcimônia em termos

de número de parâmetros. Eles se baseiam no valor máximo da função de

verossimilhança penalizada pelo número de parâmetros. Os critérios se diferenciam pela

penalidade aplicada por parâmetros adicionais. Tem-se os seguintes critérios

(Lütkepohl, 2006):

a) Critério de Akaike: ( )T

pkpAIC p

22|ˆ|ln +Σ= , (7.8)

b) Critério de Schwartz: ( )T

TpkpSC pln|ˆ|ln

2

+Σ= , (7.9)

c) Critério de Hannan-Quinn: ( ) 2lnln2|ˆ|ln pkT

TpHQ p +Σ= , (7.10)

em que = número de variáveis, T = tamanho da amostra,k p = o número de lags e =

matriz de variâncias e covariâncias dos resíduos. Ajusta-se o modelo para diferentes

valores de

pΣ

p e escolhe-se o que minimiza o critério. Segundo Lütkepohl e Krätzig

(2004), para existe uma relação entre os critérios dada por 16≥T

. (7.11) ( ) ( ) (AICpHQpSCp ≤≤ )

7.2.5 Testes de Avaliação do Modelo

Depois de definido o número apropriado de defasagens o modelo é estimado

e, em seguida, deve ser avaliado antes de ser usado em análises.

1. Testes de auto-correlação

João Eustáquio de Lima 7DER/UFV

O VAR estimado deve apresentar resíduos não auto-correlacionados ao longo do

tempo. Dentre as diferentes formas de analisar os resíduos a mais prática é aplicação de

testes estatísticos para os quais a hipótese nula é que os resíduos estimados não são

auto-correlacionados até o lag . h

a) Teste de Ljung-Box

Testa-se

phjEH

phjEH

jtt

jtt

>=≠′

>==′

−

−

,...,3,2,1 algum para ,0)(:

,...,3,2,1 todopara ,0)(:

1

0

εε

εε

Podem ser calculadas duas estatísticas:

(i) (7.12) ∑=

−−− ΣΣ′ΣΣ′=

h

jphkjjtrTQ

1

2)(

10

10 2~)ˆˆˆˆ( χ

(ii) ∑=

−−− ΣΣ′ΣΣ′

−=

h

jphkjjtr

hTTQ

1

2)(

10

10

22~)ˆˆˆˆ(1 χ (7.13)

em que significa traço da matriz, é a matriz de variâncias e covariâncias

estimada dos resíduos no tempo com os do tempo

) (tr jΣ̂

t jt − , é a matriz de variâncias e

covariâncias contemporânea, é a defasagem para a qual a correlação nos resíduos está

sendo avaliada, é o número de variáveis e T é o número de observações. As matrizes

de variâncias e covariâncias são dadas por e , em que

0Σ̂

h

k

∑+=

−− ′=Σ j

ˆT

jtjttT

1

1 ˆˆ εε ∑=

− ′=ΣT

tttT

1

10 ˆˆˆ εε

tε̂ é o vetor de resíduos do modelo VAR. A segunda estatística está ajustada para graus

de liberdade e é mais apropriada para amostras pequenas.

b) Teste de Breusch-Godfrey

Um teste alternativo para auto-correlação é o de multiplicador de Lagrange

onde se estima um VAR auxiliar dos resíduos em função das variáveis defasadas e dos

resíduos defasados representado por

ththttptpttt uYAYAYA ++++++++= −−−−−− εθεθεθε ˆ...ˆˆ...ˆ 22112211 (7.14)

e testa-se a hipótese 0...: 210 ==== hH θθθ contra 0 um menos pelo :1 ≠iH θ . Neste

modelo admite-se que os resíduos do VAR são auto-correlacionados. O teste é feito em

quatro etapas:

a) Estima-se o VAR dado por (7.14);

b) Estima-se um VAR restrito em que 0...21 ==== hθθθ , isto é, os resíduos não são

auto-correlacionados, dado por

João Eustáquio de Lima 8DER/UFV

;

(7.15)

Rtptpttt uYAYAYA ++++= −−− ...ˆ 2211ε

c) Constrói-se as matrizes de variâncias e covariâncias dos resíduos das equações (7.14)

e (7.15) definidas por

∑=

− ′=ΣT

tttIR uuT

1

1 ˆˆˆ

∑=

′−=ΣT

t

Rt

RtR uuT

1

1 ˆˆˆ

em que IR significa irrestrito e R restrito.

d) Calcula-se a estatística de teste dada por LM 2χ

. (7.16) 212~)]ˆˆ([)( hkRIRtrkThLM χ−ΣΣ−=

e compara com o valor da tabela com graus de liberdade. Se a hipótese nula não for

aceita há evidência de auto-correlação e a necessidade de acrescentar mais defasagens

no modelo VAR.

2hk

2. Teste de Normalidade

Testes de normalidade são, na maioria dos casos, baseados em medidas de

assimetria (terceiro momento em relação à média) e de curtose (quarto momento em

relação à média). A idéia básica é comparar os valores calculados com os da

distribuição normal que são assimetria igual a zero e curtose igual a três. Estas medidas

são definidas, para cada variável i , por

:iAssimetriaT

m

T

tit

i

∑== 1

3

3

ε̂ (7.17)

:iCurtoseT

m

T

tit

i

∑== 1

4

4

ε̂ (7.18)

em que tε̂ são resíduos padronizados, normalmente por uma decomposição de Choleski

da matriz de variância e covariância dos resíduos originais. Sob a hipótese nula de erros

normalmente distribuídos, a assimetria e a curtose dos resíduos têm distribuição normal

dadas por

)6,0(~)0( 3 NmT i −

)24,0(~)3( 4 NmT i − .

As estatísticas de teste são:

João Eustáquio de Lima 9DER/UFV

a) Para teste da assimetria conjunta: 23323 ~

6)ˆˆ(

kmmTS χ′

= (7.19)

b) Para teste da curtose conjunta: 24424 ~

24)3ˆ)(3ˆ(

kmmTS χ−′−′

= (7.20)

c) Para teste da assimetria e curtose conjunto: (7.21) 22

24

23 ~ kM SSJB χ+=

O EViews reporta o teste de assimetria e curtose para cada variável, o teste de

assimetria e curtose multivariado e o teste de Jarque-Bera para cada variável e para o

conjunto de variáveis.

3. Teste de heterocedasticidade condicional

O teste para verificar heterocedasticidade condicional ou efeito ARCH no

modelo VAR pode ser feito para cada variável ou em conjunto. Ambas as formas já

foram descritas no Capítulo 6.

7.2.6 Análises feitas com o VAR

Os modelos VAR com variáveis estacionárias permitem realizar as seguintes

análises com dados de séries temporais:

1. Analisar os efeitos de choques nas variáveis por meio de Função Impulso

Resposta (FIR)

2. Analisar a importância das variáveis para explicar a Variância do Erro de

Previsão de cada variável

3. Testar Causalidade de Granger

4. Fazer Previsões

5. Analisar relações contemporâneas (teoria) entre as variáveis com o VAR

Estrutural

As análises de impulso resposta e decomposição de variância servem para se

conhecer o sentido do fluxo de informação entre as variáveis. A função impulso

resposta mostra os efeitos de choques nas variáveis do sistema; possibilita calcular o

impacto (sinal e magnitude) dinâmico de mudança em uma variável sobre ela e sobre as

outras ao longo do tempo. A análise de decomposição de variância indica quanto da

variância do erro de previsão de uma variável pode ser atribuído a mudanças na própria

variável e nas outras do sistema. Os modelos VAR permitem, também, a análise de

relações de causalidade no sentido de Granger entre as variáveis e, de forma semelhante

aos modelos ARMA, podem ser usados para realizar previsões de valores futuros das

variáveis. A análise de relações contemporâneas procura relacionar o VAR com uma

forma estrutural que representa a teoria.

João Eustáquio de Lima 10DER/UFV

Os modelos VAR com variáveis integradas incorporam informações de curto e

longo prazo nas relações entre as séries temporais e são usados para análise de

cointegração, modelo de correção de erro, além das análises anteriormente

mencionadas.

Os modelos VAR podem também incorporar variáveis tipicamente exógenas

como dummies sazonais e tendência. Assim,

tptptttt YYYBXY εθθθ +++++= −−− L2211 (7.22)

em que B é uma matriz de coeficientes e X um vetor de variáveis exógenas podendo

incluir interceptos, dummies, tendência, variável climática ou qualquer outra de

natureza exógena.

A seguir vamos abordar as questões básicas relacionadas com função impulso

resposta, decomposição de variância, causalidade de Granger e VAR Estrutural. Não

será abordada a parte de previsões por ser uma simples extensão do que já foi visto para

os modelos ARMA.

7.2.7 Funções de Impulso-Resposta

Funções impulso resposta são funções de resposta do sistema a choques

(inovações) nas variáveis através dos erros aleatórios tε . Procura-se medir o efeito de

um choque unitário em uma variável no período t sobre todas variáveis em períodos

subseqüentes. Os coeficientes da função impulso resposta são os coeficientes )(∞VMA

obtido da inversão do . ( )pVAR

Seja um com as variáveis medidas em termos de desvios das médias, ( )pVAR

tptpttt YYYY εθθθ ++++= −−− L2211 .

Aplicando o operador de defasagem temos

( ) ttp

p YLLLI εθθθ =−−−− L221

( ) ttYL εθ = . (7.23)

Se o VAR é estacionário pode-se invertê-lo obtendo-se um )(∞VMA . Ou seja,

( ) ( ttt LMLY εεθ == −1 )

L+++= −− 2211 tttt MMY εεε (7.24)

em que são matrizes que fornecem os efeitos de choques nas variáveis do modelo. iM

Para melhor visualizar a FIR, considere um ( )pVAR estacionário com duas

variáveis. Logo podemos escreve-lo na forma de médias móveis

João Eustáquio de Lima 11DER/UFV

...1001

32

31

3.223.21

3.123.11

22

21

2.222.21

2.122.11

12

11

1.221.21

1.121.11

2

1

2

1 +⎥⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡+⎥

⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡+⎥

⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡+⎥

⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡=⎥

⎦

⎤⎢⎣

⎡

−

−

−

−

−

−

t

t

t

t

t

t

t

t

t

t

aaaa

aaaa

aaaa

YY

εε

εε

εε

εε

Pode-se verificar que a i-ésima coluna da matriz mede o efeito de um choque

unitário no i-ésimo componente do vetor de inovações no período sobre as

variáveis no período t .

kM

kt −

De forma mais específica, para um ( )1VAR a FIR pode ser definida da seguinte

maneira. Seja

ttt YY εθ += −11

Logo,

1011 εθ += YY

( )

21102

12

210112

εεθθ

εεθθ

++=

++=

YY

YY

( )

32112

103

13

321102

113

εεθεθθ

εεεθθθ

+++=

+++=

YY

YY

M

LL+++++= −−− 33

122

11101 ttttt

t YY εθεθεθεθ

. (7.25) it

t

i

itt YY −

−

=∑+= εθθ

1

0101

Como o VAR é estacionário, , 01 →iθ ∞→t e

, com , (7.26) it

t

i

ttY −

−

=∑= εθ

1

01 I=0

1θ

que é a representação do . Assim, observa-se que os efeitos são

relacionados com o parâmetro

)(∞VMA )1(VAR iM

1θ .

Com o calcula-se o efeito de choques em uma variável sobre ela e

sobre as outras do sistema. Pode-se racionar tanto em termos de choques em ,

, , etc., ou choques em

)(∞VMA

tt →−1

tt →− 2 tt →−3 1+→ tt , 2+→ tt , 3+→ tt , etc..

A interpretação da função impulso resposta é dada por

st

st MY

=∂∂ +

ε

em que o elemento de mostra o efeito de uma unidade de aumento na inovação

da variável no tempo sobre a variável i no tempo

ij sM

j t st + , mantendo-se constante

João Eustáquio de Lima 12DER/UFV

todas as outras inovações e tempos constantes. A Função Impulso Resposta é o gráfico

de jt

stiyε∂

∂ +, em função de que é um lapso de tempo ou defasagem. s

Os choques devem ser analisados de forma isolada. Por exemplo, para o ( )1VAR ,

32112

103

13 εεθεθθ +++= YY

e . 43122

113

104

14 εεθεθεθθ ++++= YY

Se e todos os erros para 00 =Y 1≠t forem iguais a zero, um choque no período 1

resulta em

13

112

114314

12

11113213

11112112

11011

0

0

0

εθεθθεθ

εθεθθεθ

εθεθεθεεθ

=+=+=

=+=+=

=+=+==+=

YY

YY

YYYY

M

Para um tempo t

, 11

1 εθ −= ttY

que é o efeito de um choque no período 1. Resta especificar em qual variável este

choque ocorre. Se for na variável 1, tem-se o efeito deste choque sobre ela e sobre as

outras.

7.2.8 Funções Impulso Resposta Ortogonalizadas

Seja um com 2 variáveis, ( )1VAR

ttt AYY ε+= −1

⎩⎨⎧

++=++=

−−

−−

tttt

tttt

YaYaYYaYaY

2122211212

1121211111

εε

em que 0)( =tE ε e Σ=′)( ttE εε . A matriz Σ é a matriz de variâncias e covariâncias

dos erros. Esta é constante ao longo do tempo (estacionariedade). Em geral esta matriz

não é diagonal, ou seja, existe correlação contemporânea entre os erros das diferentes

equações (variáveis). As inovações (choques) são contemporaneamente correlacionadas.

Um choque em no período representado por uma variação em 1Y t t1ε tem efeito

imediato sobre . Por exemplo, se 1Y 11 =tε no período 0=t e 0=tY para , 0<t 11 =tY .

Este choque não tem efeito imediato sobre . No período 2Y 1+t , o choque em afeta

pela primeira equação e pela segunda. Estes efeitos ocorrem nos períodos

, , etc. Então, um choque em uma variável em dado período desenvolve uma

tY1

11 +tY 12 +tY

2+t 3+t

João Eustáquio de Lima 13DER/UFV

reação em cadeia ao longo do tempo em todas as variáveis do sistema. As funções

impulso resposta calculam estes efeitos em cadeia.

O choque pode ser de uma unidade da variável ou de um desvio padrão ou de

qualquer valor definido. Se as variáveis têm unidades de medida diferentes é mais

indicado usar choque de um desvio padrão. Se as variáveis estão medidas nos

logarítmos os valores da função impulso reposta podem ser interpretados como

elasticidades. Normalmente a análise da FIR se prende ao valor da resposta ao choque

unitário, ao sinal e quantos períodos leva para o efeito do choque desaparecer. Para um

VAR estável a FIR eventualmente decresce até atingir zero.

No entanto, o fato de existir correlação contemporânea entre os erros impede

que se tenha o efeito puro/líquido de cada choque. Quando ocorre choque em uma

variável do sistema seu efeito se confunde com o efeito advindo da correlação dos erros

de outras variáveis. Não há como garantir que o choque ocorre em cada variável

isoladamente. Correlação entre os erros pode indicar que um choque em uma variável é

provável de ser acompanhado por choques nas outras no mesmo período.

Para contornar este problema é necessário transformar os erros em erros

ortogonais que terão matriz de variâncias e covariâncias diagonal. Esta operação pode

ser denominada de ortogonalização dos erros ou diagonalização da matriz de variâncias

e covariâncias. A base para esta operação está no conceito de decomposição de

matrizes.

7.2.9 Decomposição de matrizes

Uma matriz quadrada é definida positiva se: a) mxmA A for simétrica, e b) todas

as raízes características (autovalores) de A forem positivos. Alternativamente, A é

definida positiva se, para qualquer vetor 0≠b , 0>′bbA .

Propriedades importantes de matrizes definidas positivas incluem: a) todos os

autovalores são reais e positivos, e b) a matriz pode ser tranformada como PPA ′Λ= ,

em que é uma matriz diagonal com os autovalores de Λ A e P é uma matriz ortogonal

formada com os autovetores de A . Esta decomposição é denominada decomposição

espectral.

Existem diversas formas de decompor matrizes. Uma que tem grande aplicação

é a decomposição de Cholesky. Esta diz que, para uma matriz simétrica A , existe uma

matriz triangular inferior com uns na diagonal principal e uma matriz diagonal G tal

que . Se

L

LLGA ′= A é definida positiva so elementos da diagonal de são positivos e

podemos escrever

G

))(( ′=′= GLGLLGGLA , em que GL é triangular inferior

João Eustáquio de Lima 14DER/UFV

e a raiz quadrada é tomada elemento por elemento da diagonal. Pela relação LLGA ′=

tem-se que que é uma operação de diagonalização de GLALLAL =′=′ −−−− )()( 1111 A

(Tsay, 2005).

Esta operação pode ser aplicada no modelo VAR para gerar erros ortogonais

com matriz de variâncias e covariâncias diagonal e funções impulso resposta isentas do

problema de correlação entre os erros.

Dado o modelo

tptpttt YYYY εθθθ ++++= −−− L2211

com 0)( =tE ε e Σ=′)( ttE εε e sendo Σ uma matriz simétrica positiva definida, existe

uma matriz D não singular tal que DDG ′=Σ e que em que é uma

matriz diagonal.

GDD =′Σ −− )()( 11 G

No entanto, a operação de ortogonalização dos erros implica em transformar

todo o modelo. Sendo assim, multiplicando o modelo por 1−D , temos

tptpttt DYDYDYDYD εθθθ 1122

111

11 −−

−−

−−

−− ++++= L

(7.27) tptpttt vYDYDYDYD ++++= −−

−−

−−− θθθ 1

221

1111 L

tt Dv ε1−=

Pela decomposição de Cholesky o modelo transformado tem erros ortogonais pois

. GDDDEDDDEvvE tttttt =′Σ=′′=′′=′ −−−−−− 111111 )(][)( εεεε

Portanto a matriz de variâncias e covariâncias das inovações transformadas é

diagonal. As covariâncias entre os choques não existem e a variância de cada erro é

dada pelos elementos da diagonal. Se IG = os erros têm variância igual a unidade.

Invertendo-se o modelo para a representação de médias móveis obtém-se a FIR com

choques ortogonais.

O modelo transformado é denominado forma estrutural ou modelo estrutural.

Assim, da forma reduzida que é o VAR inicial obtém-se a forma estrutural pela

transformação dos erros com uma decomposição de Cholesky.

No entanto, deve-se observar que em (7.27) todos os termos do modelo foram

tranformados. Os coeficientes das variáveis defasadas são agora dados por ,

e fornecem os efeitos dos choques para diferentes defasagens. Contudo,

do lado esquerdo da equação o termo define relações contemporâneas entre as

variáveis e apresenta importantes implicações para as análises do VAR, implicações

estas inerentes na forma de ortogonalização dos erros.

iD θ1−

pi ,...,3,2,1=

tYD 1−

João Eustáquio de Lima 15DER/UFV

A seguir, mostra-se, através de um exemplo, baseado em Tsay (2005), que a

ortogonalização dos erros (diagonalização de Σ ) pela decomposição de Cholesky gera

uma forma estrutural recursiva nas variáveis do modelo e que as funções impulso

resposta são afetadas pela ordem em que as variáveis aparecem na análise. Seja o

modelo com duas variáveis na forma reduzida ( )1VAR

(7.28) ⎩⎨⎧

++−=+++=

−−

−−

tttt

tttt

arrrarrr

212112

112111

1.16.04.03.02.02.0

e . ⎥⎦

⎤⎢⎣

⎡+⎥

⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡−

+⎥⎦

⎤⎢⎣

⎡=⎥

⎦

⎤⎢⎣

⎡

−

−

t

t

t

t

t

t

aa

rr

rr

2

1

22

11

2

1 .1.16.03.02.0

4.02.0

⎥⎦

⎤⎢⎣

⎡=Σ

1112

Para a matriz de variâncias e covariâncias dada, a decomposição de Cholesky é obtida

com . Multiplicando o modelo por obtém-se

⎥⎦

⎤⎢⎣

⎡−

=−

15.0011D 1−D

⎥⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡−

+⎥⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡−⎥

⎦

⎤⎢⎣

⎡−

+⎥⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡−

=⎥⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡− −

−

t

t

t

t

t

t

aa

rr

rr

2

1

22

11

2

1

15.001

.1.16.03.02.0

15.001

4.02.0

15.001

15.001

e . ⎥⎦

⎤⎢⎣

⎡==′Σ −−

5.000211 GLL

Assim, o modelo estrutural fica

⎥⎦

⎤⎢⎣

⎡+⎥

⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡−

+⎥⎦

⎤⎢⎣

⎡=⎥

⎦

⎤⎢⎣

⎡+− −

−

t

t

t

t

tt

t

bb

rr

rrr

2

1

22

11

21

1 .95.07.03.02.0

3.02.0

5.0

(7.29) ⎩⎨⎧

++−+=+++=

−−

−−

ttttt

tttt

brrrrbrrr

2121112

112111

95.07.05.03.03.02.02.0

O modelo estrutural (7.29) apresenta uma forma recursiva. A relação contemporânea se

dá de para e não de para . A primeira variável afeta a segunda mas a segunda

não afeta a primeira, contemporaneamente. Isto acontece devido a: a) tipo de

decomposição usada (Cholesky), e b) a ordem das variáveis, vem antes de .

1r 2r 2r 1r

1r 2r

Mudando a ordem das variáveis no VAR, temos

⎩⎨⎧

+++=++−=

−−

−−

tttt

tttt

arrrarrr

112111

212112

3.02.02.01.16.04.0

e ⎥⎦

⎤⎢⎣

⎡+⎥

⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡ −+⎥

⎦

⎤⎢⎣

⎡=⎥

⎦

⎤⎢⎣

⎡

−

−

t

t

t

t

t

t

aa

rr

rr

1

2

21

12

1

2 .2.03.06.01.1

2.04.0

⎥⎦

⎤⎢⎣

⎡=Σ

2111

João Eustáquio de Lima 16DER/UFV

Agora a matriz triangular inferior para a decomposição de Cholesky é .

Pré-multiplicando o modelo por temos

⎥⎦

⎤⎢⎣

⎡−

=−

11011L

1−L

⎥⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡−

+⎥⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡ −⎥⎦

⎤⎢⎣

⎡−

+⎥⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡−

=⎥⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡− −

−

t

t

t

t

t

t

aa

rr

rr

2

1

21

12

1

2

1101

.2.03.06.01.1

1101

2.04.0

1101

1101

e . ⎥⎦

⎤⎢⎣

⎡==′Σ −−

100111 GLL

Agora a forma estrutural será dada por

. ⎩⎨⎧

+−++−=++−=

−−

−−

ttttt

tttt

crrrrcrrr

2121121

112112

8.08.00.12.01.16.04.0

O modelo estrutural apresenta uma forma recursiva porém com relação contemporânea

diferente em que (a primeira variável) afeta mas não afeta . A primeira

variável afeta a segunda mas a segunda não afeta a primeira, contemporaneamente. A

simples mudança na ordem das variáveis no modelo altera o sentido da relação

contemporânea (teoria) entre as variáveis e consequentemente as funções impulso

resposta e a decomposição de variância. A saída para este problema é: a) usar uma

ordem das variáveis que tenha boa justificativa tendo como base a teoria e

conhecimento do setor; b) usar outro tipo de decomposição; c) usar funções impulso

resposta generalizadas, e d) usar procedimento de estimação da matriz de relações

contemporâneas que seja compatível com a teoria e que forneça erros ortogonais para a

forma estrutural.

2r 1r 1r 2r

No processo de ortogonalização dos erros (diagonalização de ) ficou evidente

que os erros ortogonais são erros de um modelo estrutural que contém relações

contemporâneas entre as variáveis e que a todo VAR forma reduzida corresponde uma

forma estrutural que deve ser compatível com a teoria relativa ao estudo. Para melhor

entender a relação entre VAR (forma reduzida) e VAR Estrutural (forma estrutural)

pode-se fazer as seguintes observações:

Σ

a) A ortogonalização dos erros do modelo VAR (diagonalização de Σ ) conduz a uma

forma estrutural que tem como característica importante as relações contemporâneas

entre as variáveis.

b) A um com erro correlacionados corresponde um modelo estrutural com

erros não correlacionados. Erros estruturais são considerados não correlacionados.

( )pVAR

c) A decomposição de Cholesky gera relações contemporâneas recursivas de acordo

com a ordem em que as variáveis aparecem no modelo.

João Eustáquio de Lima 17DER/UFV

d) Mudando a ordem das variáveis no vetor que compõe o VAR, as relações

contemporâneas se alteram.

tY

e) Relações contemporâneas representam teoria. Assim, antes de estimar o modelo

deve-se certificar de que a estrutura recursiva tem respaldo na teoria.

f) As funções impulso resposta e decomposição de variância obtidas com decomposição

de Cholesky estão sujeitas à ordenação das variáveis.

g) Dada a matriz de variâncias e covariâncias Σ aplica-se a transformação de Cholesky

para obter a matriz de relações contemporâneas. Existem outras formas de obter esta

matriz com relações contemporâneas não recursivas. Esta é a idéia básica do VAR

Estrutural. Dada a estimativa de Σ , procura-se obter uma matriz de relações

contemporâneas que represente uma teoria mais flexível que a recursiva.

h) Deve-se observar que o processo de identificação do VAR (forma reduzida) para o

VAR Estrutural (forma estrutural) impõe naturalmente restrições na matriz de relações

contemporâneas. Não é possível estimar uma matriz cheia com relações entre todas as

variáveis. Será necessário definir restrições de exclusão que tenham respaldo na teoria e

dêem validade ao modelo.

i) A idéia básica do VAR Estrutural é estimar a matriz de relações contemporâneas com

o número mínimo de restrições e com relações teoricamente relevantes. Combina-se a

diagonalização de Σ com a matriz de relações contemporâneas especificada de acordo

com a teoria.

7.2.10 Decomposição da Variância do Erro de Previsão

Uma análise complementar à função impulso resposta é a decomposição da

variância do erro de previsão que procura determinar qual a percentagem da variância

do erro de previsão de uma variável que é devido a ela e qual percentagem é devido a

cada uma das outras variáveis do modelo ao longo do horizonte de previsão. Esta

análise fornece elementos para se inferir sobre causalidade ao longo de um período

temporal e sobre qual variável é mais exógena no sistema.

A análise se baseia nos desvios da previsão das variáveis. As previsões obtidas

com o modelo VAR contém dois elementos: o valor esperado para a variável e o choque

inesperado em cada equação. A decomposição de variância inicia com o cálculo da

variância do erro de previsão do VAR na forma de médias móveis, isto é, na foram

invertida . Assim, o erro de previsão h períodos à frente no modelo na

forma de é dado por

)(∞VMA )( pVAR

)(∞VMA

...)|( 2211 +Φ+Φ+=− −+−++++ hththththt TYEY εεε . (7.30)

João Eustáquio de Lima 18DER/UFV

O lado esquerdo de (7.30) é a diferença entre o valor observado do vetor de variáveis

endógenas no tempo e o valor previsto pelo VAR. O lado direito é a representação

dos erros de previsão. Observe que o erro de previsão corrente ou inovações

no modelo dependem de inovações passadas.

ht +

)(∞VMA

A análise precisa ser feita com or erros ortogonais. Assim, a equação (7.30)

pode ser expressa em termos de choques ortogonais por

...)|( 2211 +Ψ+Ψ+=− −+−++++ hththththt uuuTYEY . (7.31)

Denotando o ij-ésimo elemento de nΨ por nij ,ψ e considerando o erro de previsão da

variável temos k

......

...)|(

112,1

112,112,0111,1111,111,0

2

22111

++

++++++=−

+−

−+++−−++++

tyh

htyhtytyhhtyhtyhThT

u

uuuuuTyEy

ψ

ψψψψψ

Dado que os erros não são correlacionados a variância do erro de previsão da variável

é dada por

k

∑≠

−≠− +++++++=k

hkhkk h )...()...()( 211,1

211,1

211,0

2211,1

211,1

211,0

22 ψψψσψψψσσ (7.32)

Cada termo é interpretado como a contribuição da respectiva variável para a variância

do erro de previsão h períodos à frente da variável k . Dividindo ambos os lados por

obtém-se a contribuição percentual de cada variável (Lütkepohl e Krätzig, 2004,

Bueno, 2008).

)(2 hkσ

Deve-se lembrar que a ortogonalização dos erros estabelece relações

contemporâneas entre os erros de previsão da mesma forma que foi visto nas funções

impulso resposta e está diretamente ligada à pressuposição que é feita sobre as relações

contemporâneas entre as variáveis na identificação do VAR. Se for usada a

decomposição de Cholesky a ordem das variáveis é importante e oredens diferentes

fornecem decomposição de variância diferente.

A decomposição da variância do erro de previsão é, normalmente, apresentada

em forma de tabela que indica a precentagem do erro de previsão de uma variável que

pode ser atribuída a ela e a cada uma das outras do sistema períodos à frente depois

da inovação. Uma variável tipicamente exógena terá alta percentagem explicada por ela

própria por um longo período. Se uma variável é importante para a dinâmica temporal

de outra variável, um erro de previsão na primeira variável terá efeito sobre o erro de

previsão na segunda variável. A análise pode indicar, também, relações de causalidade

de Granger mostrando os impactos de mudanças e como as variáveis são relacionadas

ao longo de certo horizonte de tempo. Analisa-se, basicamente, o percentual da

variância do erro de previsão de uma variável que decorre dela e decada uma das outras,

h

João Eustáquio de Lima 19DER/UFV

se o percentual varia ao longo do horizonte e por quantos períodos uma variável

permanece importante para explicar outra.

7.3 VAR Estrutural

7.3.1 Introdução

Nesta parte vamos apresentar o modelo VAR Estrutural como uma extensão

lógica do VAR que foi definido como um modelo auto-regressivo vetorial capaz de

captar as características dinâmicas dos dados econômicos, como originalmente

especificado por Sims (1980). Após apresentar a especificação do modelo,

identificamos a necessidade de transformar a matriz de variâncias e covariâncias dos

erros para se ter choques ortogonais, isto é, não correlacionados, para a análise correta

das funções impulso resposta e decomposição da variância do erro de previsão.

Contudo, mesmo tendo erros ortogonais surge a dificuldade de como interpretar

as funções impulso resposta sem referência à teoria econômica, ou seja, fica difícil

interpretar o VAR sem referência a uma estrutura econômica específica.

Na seqüencia, vimos que a decomposição de Cholesky da matriz de variâncias e

covariâncias dos erros gera erros ortogonais, mas impõe uma estrutura recursiva nas

relações contemporâneas entre as variáveis uma vez que a transformação ocorre em

todo o modelo. Nesta estrutura a primeira variável do vetor não é,

contemporaneamente, afetada por nenhuma das outras, a segunda é afetada pela

primeira, a terceira é afetada pela primeira e pela segunda, e assim sucessivamente. A

variável mais exógena no modelo, isto é, a que não é afetada por nenhuma, vem

primeiro e a mais endógena, isto é, a que afetada por todas, vem por último na

ordenação.

tY

Dessa forma, a menos que exista uma justificativa teórica para esta estrutura

recursiva a análise dos efeitos de choques se torna arbitrária. Além disso, vimos que, em

geral, mudando a ordem das variáveis no vetor muda os resultados dos choques e,

logicamente, muda as relações contemporâneas. Surge o problema de como definir a

ordem das variáveis no modelo. Diante disto, Sims (1981) sugere estimar com várias

ordenações de variáveis e verificar a robustês dos resultados em relação à ordenação se

nenhuma ordem for sugerida pela teoria. Mas, esta não é uma solução prática.

tY

A incorporação da teoria para definir as relações contemporâneas entre as

variáveis como alternativa à relação recursiva conduz ao VAR Estrutural (SVAR), ou

João Eustáquio de Lima 20DER/UFV

VAR identificado como foi definido por Sims (1986), Bernanke (1986) e Shapiro e

Watson (1986).

Inicialmente o VAR foi definido como um modelo cujo objetivo era captar as

relações dinâmicas entre as variáveis e fazer previsões. Ele apresentava bom

desempenho para previsão, mas sofria críticas com relação a interpretação dos efeitos

dos choques devido seu caráter ateórico. Como interpretar as funções impulso resposta

sem uma referência à teoria econômica? Assim, avançou-se na idéia de que existe um

modelo estrutural por traz do VAR irrestrito. Como veremos adiante, o VAR passa a ser

considerado formalmente como uma Forma Reduzida (FR) para o qual existe uma

Forma Estrutural (FE) que especifica relações contemporâneas entre as variáveis de

acordo com a teoria. Greene (2003) salienta que assim a literatura “fecha um círculo”

porque a análise recente baseada no VAR com identificação estrutural se torna muito

semelhante à análise com modelos de equações simultâneos dinâmicos.

Considerar o VAR como uma FR de um modelo estrutural exige analisar o

problema da identificação em que se procura verificar se as informações da FR são

suficientes para identificar a FE. Diferentemente dos modelos de equações simultâneas

onde se pode estimar a FE, neste caso estima-se a FR e a partir dela se obtém os

parâmetros estruturais. Para isso é necessário impor restrições suficientes para

identificar a FE. A decomposição de Cholesky impõe número suficiente de restrições

mas gera uma estrutura recursiva na FE. Existem procedimentos mais flexíveis que

possibilitam identificar FE’s mais gerais que representam relações econômicas

coerentes com a teoria.

A relação entre VAR e VAR estrutural pode ser estabelecida de outra forma.

Alguns livros iniciam definindo um modelo estrutural tipo equações simultâneas

dinâmico, que é na verdade um VAR estrutural, e obtém a forma reduzida que é o VAR

padrão. Passa a descrever o VAR e depois volta a analisar o VAR Estrutural com ênfase

nas relações contemporâneas entre as variáveis e no problema da identificação. Alguns

chamam o Var Estrutural de sistema primitivo e o VAR de forma padrão (Enders,

1995). Outros livros definem primeiro o VAR como um modelo auto-regressivo vetorial

e, após caracterizar a nessecidade de decomposição da matriz de variâncias e

covariâncias dos erros para se ter choques ortogonais chega no VAR Estrutural

caracterizado pelas relações contemporâneas que aparecem entre as variáveis em

conseqüencia da decomposição. Esta é a abordagem que estamos seguindo. Neste

processo fica claro o problema da identificação do modelo estrutural através da forma

reduzida. Relacionado com o VAR forma reduzida existe um modelo estrutural sempre

João Eustáquio de Lima 21DER/UFV

que uma transformação é feita. A decomposição de Cholesky gera um VAR Estrutural

recursivo, mas outras formas são possíveis.

Erros estruturais são ortogonais por pressuposição e erros da forma reduzida são

correlacionados. A análise de impulso resposta e decomposição de variância que

mostram o efeito de inovação nas variáveis deve ser feita com choques estruturais.

Assim, a decomposição ortogonaliza os erros da forma reduzida e gera erros estruturais

que devem ser relacionados com um modelo estrutural que tenha base teórica.

7.3.2 Especificação

Nesta parte vamos apresentar a especificação do modelo VAR Estrutural (SVAR)

com ênfase na especificação da matriz de relações contemporâneas e nas restrições

necessárias para identificar o sistema estrutural (SVAR) a partir da forma reduzida

(VAR) de acordo com o procedimento de Bernanke (1986) que é uma alternativa à

especificação recursiva obtida com a decomposição de Cholesky. Em seguida, são

apresentados alguns exemplos de especificações encontradas em trabalhos publicados

ou em livro texto.

Do VAR para o SVAR

Considere um com variáveis estacionárias )( pVAR k

tptpttt YAYAYAY ε++++= −−− ...2211 (7.33)

em que é um vetor de variáveis endógenas, , tY 1kx iA pi ,...,3,2,1= são matrizes

de coeficientes e

kxk

tε é um vetor de erros com média zero e matriz de variâncias e

covariâncias , isto é

1kx

εΣ ),0(~ εε Σt . Os termos determinísticos (intercepto, tendência,

dummies e outras variáveis exógenas) foram suprimidos para simplificar a notação.

O processo (7.33) tem uma representação de médias móveis, , dada por )(∞MA

......332211 −−− +++= ttttt MMMY εεεε (7.34)

em que, , e ∑=

−=s

jjjss AMM

1

,...3,2,1=s kIM =0 .

Os coeficientes das matrizes , sM ,...3,2,1=s , fornecem as respostas das

variáveis a choques no sistema, constituindo as funções impulso resposta. Porém, como

os erros tε são contemporaneamente correlacionados esses coeficientes não refletem de

forma adequada os efeitos dos choques nas variáveis do sistema. Assim os erros de

(7.33) devem ser ortogonalizados de modo a apresentarem matriz de variâncias e

covariâncias diagonal (ausência de covariância). A ortogonalização consiste em uma

João Eustáquio de Lima 22DER/UFV

transformação dos erros em (7.33) gerando outro vetor de erros com matriz de

variâncias e covariâncias diagonal. No entanto, esta transformação envolve modificar

todo o modelo o que traz conseqüências para o relacionamento contemporâneo entre as

variáveis.

Dado εΣ simétrica e definida positiva, existe uma matriz P não singular tal que

é uma matriz diagonal. Multiplicando-se (7.33) por PP ′Σε P , tem-se,

tptpttt PYPAYPAYPAPY ε++++= −−− ...2211

ou

, (7.35) tptpttt uYAYAYAPY ++++= −−−*

2*21

*1 ...

que constitui um novo modelo, com novo erro tt Pu ε= e com o termo do lado

esquerdo que incorpora relações contemporâneas entre as variáveis do sistema.

tPY

O modelo (7.35) é um VAR Estrutural que permite análise de funções impulso

resposta ortogonais, decomposição da variância do erro de previsão e estimativas de

coeficientes de relações contemporâneas entre as variáveis. A matriz de variâncias e

coveriâncias dos erros estruturais em (7.35) é dada por

definição)por (diagonal )(

)()()(PPPPE

PPEuuEuCovVar

tt

ttttut

′Σ=′′==′′=′=Σ≡−

εεεεε

(7.36)

Relacionamos um VAR (equação 7.33) com um SVAR (equação 7.35).

Do SVAR para o VAR

De forma alternativa podemos definir um VAR a partir de um SVAR. Mudando

um pouco a notação, considere um modelo estrutural (SVAR) dado por

(7.37) tptpttt BuYAYAYAAY ++++= −−−*

2*21

*1 ...

em que vetor (k x 1) de variáveis do modelo, =tY

=A matriz (k x k) de relações contemporâneas entre as variáveis do modelo,

matrizes (k x k) de coeficientes que relacionam os valores == ),...,3,2,1(* piAi

defasados das variáveis com seus valores correntes,

=B matriz (k x k) de relações contemporâneas entre os erros estruturais , tu

vetor (k x 1) de erros/choques estruturais ortogonais com e =tu 0)( =tuE

uttuuE Σ=′)( (diagonal), e

é o número de variáveis. =k

Pré multiplicando-se (7.37) por 1−A , temos

João Eustáquio de Lima 23DER/UFV

tptpttt BuAYAAYAAYAAAYA 1*12

*2

11

*1

11 ... −−

−−

−−

−− ++++=

tptpttt YAYAYAY ε++++= −−− ...2211 . (7.38)

em que (7.38) é um VAR padrão e

tt BuA 1−=ε

ou tt BuA =ε . (7.39)

Observe que,

=tε erros/choques ou inovações do modelo VAR (forma reduzida) que

são correlacionados, e

erros/choques ou inovações estruturais que devem ser ortogonais =tu

(não correlacionados).

A matriz de variâncias e covariâncias dos erros da forma reduzida em (7.38) é dada por

′′Σ=′′′

=′′′=′=Σ≡−

−−−−

−−

1111

11

)(

)()()(

ABBAABuuBEA

ABuBuAEECovVar

utt

ttttt εεε ε (7.40)

Se for identidade, uΣ

′′=Σ −− 11 ABBAε . (7.41)

Identificação

O que mostramos anteriormente é que o VAR (equação 7.33 ou 7.38) é uma

forma reduzida do VAR Estrutural (equação 7.35 ou 7.37). O modelo estrutural não é

observável, mas a forma reduzida pode ser estimada. Realmente, a estratégia é,

primeiro, especificar e estimar o VAR, e depois estimar o VAR Estrutural e concentrar

na análise de funções impulso resposta, decomposição de variância e relações

contemporâneas entre as variáveis.

Para estimar o SVAR temos que resolver primeiro o problema de identificação.

A partir da estimativa do VAR será possível identificar o VAR Estrutural? Mais

especificamente, a partir da estimativa de εΣ̂ εΣ , será possível obter estimativas dos

coeficientes de A e B do modelo estrutural?

Para se ter identificação é preciso impor restrições nas matrizes A e B . O

número de restrições necessário para alcançar identificação depende da relação entre o

número de coeficientes estimados na forma reduzida e o número de coeficientes a serem

obtidos na forma estrutural; é um problema de número de incógnitas e de número de

equações (relações) semelhante à condição de ordem1 em equações simultâneas.

1 A condição de ordem é uma condição necessária; existe também a condição de posto.

João Eustáquio de Lima 24DER/UFV

O número de parâmetros do VAR forma reduzida que servem para identificar os

elementos das matrizes A e B é o número de coeficientes não redundantes da matriz de

variâncias e covariâncias . Os coeficientes das variáveis defasadas não contam.

Como é simétrica, temos

εΣ̂

εΣ̂ 22)1( 2 kkkk +=

+ coeficientes que é o número máximo de

elementos identificáveis em A e B . Se nosso modelo tem 3 variáveis, teremos

62

)13(3=

+ elementos em e só podemos identificar 6 elementos em εΣ̂ A e B ; se

nosso modelo tem 4 variáveis, teremos 102

)14(4=

+ elementos em e só podemos

identificar 10 elementos em

εΣ̂

A e B . Assim, temos:

Elementos a serem identificados: São elementos em 22k A e B ;

Elementos observados/estimados: São os 22

)1( 2 kkkk +=

+ valores da matriz de

variâncias e covariâncias dos erros ( ). εΣ̂

Identificação: Para identificar coeficientes desconhecidos a partir dos

valores de , será necessário impor

22k

2/)( 2 kk + εΣ̂ 2)1(

2)1(2 22 −

+=+

−kkkkkk

restrições nas matrizes A e B . Temos três situações com relação à condição de

identificação do sistema2:

a) Sistema exatamente identificado – quando o número de restrições em A e B for

igual a 2

)1(2 −+

kkk ,

b) Sistema super identificado – quando o número de restrições em A e B for

maior que 2

)1(2 −+

kkk ,

c) Sistema sub-identificado – quando o número de restrições em A e B for menor

que 2

)1(2 −+

kkk .

Para a maioria dos casos são usadas restrições de exclusão com zeros nas posições

que representam ausência de relação contemporânea, ou seja, nas posições de

coeficientes que não serão estimados. Estas restrições são definidas pela teoria. Além

disso, podemos definir A ou B como identidade e impor a restrição de que a matriz

tenha na diagonal principal, o que reduz o número de restrições necessárias. s1′

2 Podemos distinguir dois tipos de restrições: de curto prazo e de longo prazo. Vamos tratar aqui somente das restrições de curto prazo.

João Eustáquio de Lima 25DER/UFV

O sistema estrutural é estimável ou identificado quando for exatamente identificado

ou super identificado. Na modelagem de SVAR é comum considerar modelos

exatamente identificados, pois estes contêm o mínimo de restrições necessárias para

identificação.

Para sistemas super identificados existe um teste de razão de verossimilhança para

verificar a validade das restrições além do mínimo necessário. A hipótese nula é que as

restrições sãoválidas. A estatística de teste é dada por

2~|)ˆ|ln|~|(ln rTLR χΣ−Σ=

(7.42)

em que Σ~ e Σ̂ são as matrizes de variâncias e covariâncias restrita e irrestrita,

respectivamente, e r é o número de restrições a inimo.

Com base na equação 7.39 em que tt BuA

cima do m

=ε e dependendo das restrições

impostas, três tipos de modelos SVAR podem ser definidos (Lütkepohl e Krätzig,

2004): a) Modelo-A; b) Modelo-B, e c) Modelo-AB. Esta denominação é utilizada na

eratura e implementada pelos programas econométricos.

cont as entre as variáveis

diretamente pela matriz

lit

Modelo-A

Neste modelo a idéia é modelar as relações emporâne

A em (7.37) considerando kIB = , isto é,

tt uA =ε (7.43)

o que reduz o número de valores desconhecidos de 2k . Assim, o número mínimo de

restrições para identificação será 2

)1( −kk

go, temos que impor, no

mínimo, 6 restrições. A matriz

.

Por exemplo, em um sistema de 4 variáveis temos 16 elementos a serem

identificados. Os elementos estimados são 10 da matriz εΣ̂ . Lo

A teria a seguinte configuração

⎤

⎢⎢⎢⎢⎡

=323231

2221

11

000000

aaaaa

a

A .

recursivo, os zeros podem aparecer em posições diferentes fora da

iagonal principal.

⎥⎥⎥⎥

⎦⎣ 42434241 aaaa

Assim, o sistema é exatamente identificado. Se colocarmos quatro 1’s na diagonal

principal o sistema fica super identificado. Se a teoria indica um relacionamento

contemporâneo não

d

João Eustáquio de Lima 26DER/UFV

o

ente pelos choques da forma reduzida. A matriz

Modelo-B

Neste modelo, ao invés de modelar diretamente as relações contemporâneas

entre as variáveis, especifica-se as relações entre os erros identificand -se os choques

estruturais diretam A é considerada

o identidade, isto é, kIA = . Log

tt Bu=ε . (7.44)

Ou seja, os erros da forma reduzida são funções line s erros estrutur ro

míni

ares do ais. O núme

mo de restrições para identificação é, também, 2

)1( −kk . Neste caso, BB u ′Σ=Σε e,

.

sível considerar os dois tipos

amente e

se ku I=Σ , BB ′=Σε

Modelo-AB

De acordo com Amisano e Giannini (1997), é pos

de restrições simultane o modelo resultante será

tt uA = Bε . (7.45)

Como A e B têm por, no mínimo, 2k elementos cada, temos que im

222 k restrições para identificação.

Como exemplo, considere o odelo apresentado por Lütkepohl e Krätzig (2004)

envolvendo as variáveis produto ( tq ), t ) e moeda ( tm ). Os erros da

o denotados por ),,( ′= mt

it

qtt εεεε e os erros estruturais por

),,( ′= mt

LMt

IStt uuuu . De acordo com uma visão

)1()1( 22 −+=

+−

kkkkk

m

taxa de juros (

forma reduzida sã

a21−= εε

ão

i

keynesiana a relação entre os erros da

forma reduzida e os erros estruturais é dada por

que representa a curva IS ISt

it

qt uba 1112 +−= εε ,

LMt

mt

q uba 2223 +− ε que representa a curva LM tit

mt

mt ub33=ε que representa uma regra de oferta de moeda

A primeira equação representa um curva IS com um parâmetro negativo para inovação

na taxa de juros e um efeito de choque estrutural na própria IS; a segunda equação é

melhor entendida resolvendo a demanda por moeda em funç de inovações na taxa de

juros, ou seja, LMt

it

qt

mt u++= εβεβε 21 , de onde se tira que 1β deve ser positivo porque

João Eustáquio de Lima 27DER/UFV

mais moeda é necessário para um maior volume de transação e que 2β deve ser

negativo porque quanto mais alta a taxa de juros maior o custo de se reter moeda e,

consequentemente, menor quantidade de moeda será demandada. Por fim a terceira

equação postula que as inovações da base monetária são determinadas por choques

exógenos na oferta monetária. As três equações formam um m

scrito na forma

odelo AB que pode ser

tt BuA =ε e

⎢⎢⎡

=⎥⎥⎤

⎢⎢⎡

33

22

11

2321

12

0000

101

ε

C

tt ub

bb

aaa

⎥⎥⎥

⎦

⎤

⎢⎣⎥⎦⎢⎣ 00100

omo 3=k , é necessário um mínimo de 121(212 2 =+− kkk restrições em ) A e em

B para identificação do modelo. Com 3 uns e 3 zeros em A e 6 zeros em B a condição

gonal de B são estimativas dos

ios padrões dos erros estruturais (QMS, 2009).

ir m o

é satisfeita e o modelo é exatamente identificado.

Par fins de estimação, os softwares econométricos consideram o Modelo-AB

uma vez que os outros podem ser considerados casos especiais. O modelo mais comum

é o Modelo-AB em que A define as relações contemporâneas entre as variáveis e B é

diagonal. Na maioria dos softwares os elementos da dia

desv

Estimação de SVAR no EViews

Prime o te os que estimar um VAR padrão e, em seguida, solicitar a estimaçã

das matrizes A e B . Antes, porém, temos que criar as matrizes A e B com a opção

Object/New Object...editando-as com zero nas posições de exclusão e com “NA” nas

posições de coeficientes a serem estimados. Por exemplo,

⎢⎢⎡

=101001

NANANAA e , que representa um sistema recursivo com

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡=

100010001

B IB =⎥⎥⎥

⎦

⎤

⎢⎣

.

Ou,

e , que representa um sistema

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

=

10010001

01

NANANA

NANANA

A

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

=

NANA

NANA

B

000000000000

João Eustáquio de Lima 28DER/UFV

strutu z

turais.

do

Structural Factorization... e seleciona Matrix para

ecificar as restrições de identificação, depois Short-run pattern para indicar as

erem estimadas.

al do Brasil usado para prever

mo descrito em Bueno (2008). O

enas:

ominal;

994 a ma

âmetros estruturais

o Modelo-AB em que

e ral com relações contemporâneas não recursivas entre as variáveis e com matri

B diagonal cujos coeficientes são estimativas dos desvios padrões dos erros estru

Depois de criadas estas matrizes e estimado o VAR padrão, clica-se, na tela

VAR, a opção Proc/Estimate

esp

matrizes a s

Exemplo

Considere o modelo VAR 1 do Banco Cenr

inflação e determinar as relações entre as variáveis co

modelo inclui as seguintes variáveis endóg

camb = variação da taxa de câmbio n

juro = variação da taxa selic real;

livres = inflaçãodos preços livres, e

adm = inflação dos preços administrados.

Além disso, são incluídas 11 dummies mensais e uma dummy de tendência para o

período de desinflação (janeiro de 1995 a junho de 1998). Ao dados se referem ao

período de setembro de 1 io de 2007. O VAR foi estimado com 4 defasagens as

11 dummies e a tendência. Após estimar o VAR recuperamos os par

tt BuA =εd e B diagonal para duas situações: modelo recursivo

exatam entificado.

a mais endógena. Os coeficientes da

matriz B fornecem as estimativas dos desvios padrões dos erros estruturais. Na Tabela

7.3 encontram ativas do modelo.

o* de

juro camb adm li s

ente identificado e modelo não recursivo super-id

1. Modelo recursivo exatamente identificado

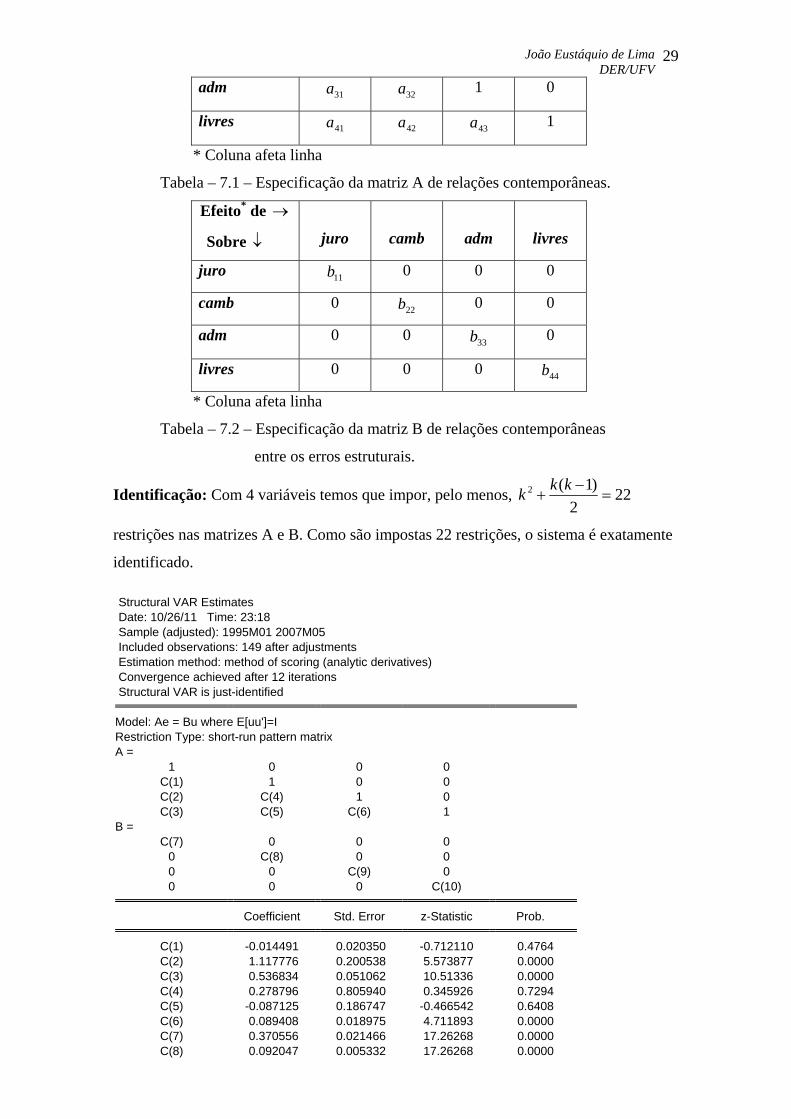

A Tabela 7.1 mostra a especificação da matriz A de relações contemporâneas

entre as variáveis e a Tabela 7.2 a especificação da matriz B para um modelo recursivo

em que juro é a variável mais exógena e livres

-se as estim

Efeit →

Sobre ↓

vre

juro 1 0 0 0

camb 21a 1 0 0

João Eustáquio de Lima 29DER/UFV

1 0 adm 31a 32a

livres a a a 1 41 42 43

* Coluna afeta linha

Tabel E pecifica a matriz A de relações contem

o* de

juro camb adm li s

a – 7.1 – s ção d porâneas.

Efeit →

Sobre ↓

vre

juro 11b 0 0 0

camb 0 22b 0 0

adm 0 0 0 33b

livres 0 0 0 b 44

* Coluna afeta linha

temporâneas

Com 4 variáveis temos que impor, pelo menos,

Tabela – 7.2 – Especificação da matriz B de relações con

entre os erros estruturais.

Identificação: 222

)1(2 =−

+kkk

restrições nas matrizes A e B. Como são impostas 22 restrições, o sistema é exatamente

07M05 r adjustments

alytic derivatives)

tura AR is just-identi

identificado. Structural VAR Estimates Date: 10/26/11 Time: 23:18 Sample (adjusted): 1995M01 20

Included observations: 149 afte Estimation method: method of scoring (an

vergence achieved after 12 iterations Con Struc

l V fied

Model: A u where E[uuRestricti e: short-run n matrix

C C C

B = C )

e = B ']=I on Typ patter

A = 1

C 0 0 0

(1) 1 C )

0 0 (2) (4 1

C ) 0

(3) (5) (6

1

(70

0 C(8)

0 0

0 0

0 0 C(9) 0 0 0 0 C(10)

Coefficient Std. Error z-Statistic Prob.

C(1) -0.014491 0.020350 -0.712110 0.4764 C(2) 1.117776 0.200538 5.573877 0.0000 C(3) 0.536834 0.051062 10.51336 0.0000 C(4) 0.278796 0.805940 0.345926 0.7294 C(5) C(6)

-0.087125 0.089408

0.186747 0.018975

-0.466542 4.711893

0.6408 0.0000

C(7) C(8)

0.370556 0.092047

0.021466 17.26268 0.0000 0.005332 17.26268 0.0000

João Eustáquio de Lima 30DER/UFV

C(9) 0.905538 0.052456 17.26268 0.0000 0.209741 0.012150 17.26268 0.0000 C(10)

Log likelihood -94.82972

Estimated A matrix: 0.000000 0.000000 0.000000

Estimated B matrix: 0.370556 0.000000 0.000000 0.000000 0.000000 0.092047 0.000000 0.000000

0.000000 0.000000 0.209741

1.000000 -0.014491 1.000000 0.000000 0.000000 1.117776 0.278796 1.000000 0.000000 0.536834 -0.087125 0.089408 1.000000

0.000000 0.000000 0.905538 0.000000 0.000000

ativas do modelo SVAR exatamente identificado. Tabela – 7.3 – Estim

A matriz A multiplicada pelo vetor de variáveis resulta em 4 equações,

+−++

+−=

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎡

−

−=

livresadmcambjuroadmcambjuro

cambjurojuro

livresadmcambjuro

A

089.0087.0537.0279.0118.1

014.0

1089.0087.001279.0118.1001014.00001

⎧+=

=

defasadostermosjurocambdefasadostermosjuro

t

t

014.0

o é que, a elevação

e 2.79%

na

s preços livres. São estas as

inform eve-se analisar as funções

puls

porâneas

entre as variá en 3 co ficientes d esma

especificada T bela 7. ntra estim s do .

to de

juro camb adm li s

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

+⎢⎣ 537.0

⎪⎪⎩

⎨

+−+−=+−−=

defasadostermosadmcambjurolivresdefasadostermoscambjuroadm

t

t

089.0087.0537.0 279.0118.1

Observe a forma recursiva do modelo. A interpretação desse resultad

de 10% na variável juro implica aumento no cambio de 0.14%, diminuição dos preços

administrados de 11.18% e diminuição nos preços livres de 5.37%,

contemporaneamente. Já o aumento de 10% na variável camb leva à redução d

nos preçosadministrados e elevação de 0.87% nos preços livres. A elevação de 10%

variável adm leva a uma diminuição de 0.89% no

⎪⎪

ações das relações contemporâneas. Em seguida, d

im o resposta e decomposição de variância.

2. Modelo não recursivo e super identificado

A Tabela 7.4 mostra a especificação da matriz A de relações contem

veis com ap as e iferentes de zero. A matriz B é a m

antes. Na a 5 enco m-se as ativa modelo

Efei →

Sobre ↓

vre

juro 1 0 0 0

camb 0 1 0 0

João Eustáquio de Lima 31DER/UFV

1 adm 31a 0 0

livres 41a 0 1 43a

* Coluna afeta linha

Tabela – 7.4 – Especificação da matriz A de relações con

Identificação: Com 4 variáveis temos que impor, pelo menos,

temporâneas.

222

2 =+k

restrições nas

)1( −kk

matrizes A e B. Como foram impostas 25 restrições, o sistema é super

Convergence achieved after 10 iterations

(3 degrees of freedom)

identificado. Structural VAR Estimates Date: 10/26/11 Time: 23:18 Sample (adjusted): 1995M01 2007M05 Included observations: 149 after adjustments Estimation method: method of scoring (analytic derivatives)

Structural VAR is over-identified

Model: Ae = Bu where E[uu']=Restrictio ype: short-run p rn matrix A =

C(1) 0 C

B = C

C 0 0 C(6) 0

I atte

n T

1 0 0 0 0 1 0 0

1 0 C(2) 0 (3) 1

(4) 0 0 0 0 (5) 0 0

0 0 0 C(7)

Coefficient Std. Error z-Statistic Prob.

C(1) 1.121816 0.200278 5.601286 0.0000 C(2) 0.535853 0.051056 10.49539 0.0000 C(3) 0.089659 0.018981 4.723558 0.0000 C(4) 0.370556 0.021466 17.26268 0.0000 C(5) 0.092204 0.005341 17.26268 0.0000 C(6) C(7)

0.905902 0.209894

0.052477 17.26268 0.0000 0.012159 17.26268 0.0000

Log likelihood -95.25140 LR test for over-identificChi-square(3)

ation: 0.843359 Probabil y 0.8391

it

Estimated A matrix:

0.000000 1.000000 0.000000

Estimated B matrix:

0.000000 0.000000 0.905902 0.000000

1.000000 0.000000 0.000000 0.000000 0.000000 1.000000 0.000000 0.000000 1.121816 0.535853 0.000000 0.089659 1.000000

0.370556 0.000000 0.000000 0.000000 0.000000 0.092204 0.000000 0.000000

0.000000 0.000000 0.000000 0.209894

abela – 7.5 – Estimativas do modelo SVAR super identificado. T

João Eustáquio de Lima 32DER/UFV

As estimativas fornecem 4 equações

⎪⎪⎨

⎧

+−==

=

defasadostermosjuroadmdefasadostermoscambdefasadostermosjuro

t

t

t

122.1

e

to de 10% na variável adm leva a uma

iminuição de 0.89% nos preços livres.

o-integração

de séries temporais pode se orientar pela seguinte estratégia:

a

o que “d” é

ár para tornar estacionária. Obtém-se e

enciada .

iado

e , três séries

⎪⎩ +−−= defasadostermosadmjurolivrest 089.0536.0

A interpretação desse resultado é que, a elevação de 10% na variável juro implica

diminuição dos preços administrados de 11.22% e diminuição nos preços livres d

5.36%, contemporaneamente. Já o aumen

⎪

d

7.4 Análise de c7.4.1 Introdução

A modelagem

A. Caso Univ riado

1. Se Y é uma série estacionária, usa-se um modelo ARMA(p,q).

2. Se tY é não estacionária, usa-se um m delo ARIMA(p,d,q), em a

ordem de diferenciação necess ia

t

tY td

t YZ ∆=

tZmodela-se a série difer

B. Caso Multivar

Sejam Y temporais e a seguinte relação de interesse ttt ZX

tttt ZXY εγβα +++= . (7.46)

Neste caso temos que cons

nível.

2. Se Z e são não

a)

Correção de Erro (MCE), na forma uni ou

multivariada, dado por J

uZXY ++∆+∆+=∆ ∑∑ ε̂λγβα (7.47)

iderar as seguintes possibilidades:

1. Se são estacionárias, podemos estimar (7.46) emttt ZXY e ,

ttt XY , estacionárias, temos duas situações:

Se ttt ZXY e , são não estacionárias, mas cointegradas, deve-se

ajustar um Modelo de

ttj

jtjj

jtjt −=

−=

− 100

J

1ˆ −tε em que são

b) -integradas, deve-se

ajustar (7.46) em primeiras

os resíduos da equação (7.46).

Se ttt ZXY e , são não estacionárias e não co

diferenças, isto é,

João Eustáquio de Lima 33DER/UFV

tttt vZXY +∆+∆+=∆ γβα . (7.48)

.4.2 Conceito de Co-integração

r relações de equilíbrio (relações de cointegração) entre

as

de maneira a garantir a relação de equilíbrio de longo prazo.

Suponha

7

A não estacionariedade de séries temporais é uma possível manifestação de uma

tendência estocástica nas séries. Do ponto de vista econométrico a não estacionariedade

é problemática porque ela gera regressão espúria e não permite o uso da teoria

assintótica para estimação e inferência. Ou seja, mesmo em amostras grandes o

estimador de MQO será inconsistente e os testes de t e F não são válidos. Para contornar

este problema temos que busca

as variáveis não estacionárias.

A idéia intuitiva de cointegração é que variáveis não estacionárias podem

caminhar juntas, isto é, podem ter trajetórias temporais interligadas, de forma que no

longo prazo apresentem relação de equilíbrio. A existência de uma relação de equilíbrio

de longo prazo tem, certamente, implicações para o comportamento de curto prazo das

variáveis; deverá haver algum mecanismo que influencia o comportamento d

variáveis no curto prazo

),0(~ , 21111 σεε iidYY tttt += −

e ),0(~ , 221 σεε iidXX tttt += − ,

sendo t1

22

ε e t2ε independentes. As variáveis tY e tX são passeios aleatórios e portanto

não estacionários. Ambas apresentam tendência estocástica Mesm não havendo

ão da existência de um relaç entre tY e tX , o ajuste de

ttt XY

. o

nenhum i ça ndica a ão

εβα ++= deverá mostrar: a) alto 2R , b) β̂ altamente significativo, c) baixa

estatística de Durbim-Watson indicando resíduos autocorrelacionados. Isto é esperado

por causa da tendência presente em cada variável. Este resultado indica regressão

espúria, caracterizada por relação forte entre as variáveis, devido a tendência estocástica

comum s duas séries, e erro não estacionário.

7.4.3 D e Co-integraçã

As séries são cointegradas de ordem (d , b), isto é,

3 bdCIYY ktt ,

com 0

d), e

à

efinição d o

ktttt YYYY ,...,,, 321

, 21 YY tt

),(~,...,,

db ≤≤ , se:

a) Todas as séries forem integradas de ordem “d”, I(

João Eustáquio de Lima 34DER/UFV

b) Existir uma combinação linear dessas variáveis,

YaYttt aYaYaZ ++= 2211 ktkt ++ ...33 ,

que sej

ito de outra forma, as variáveis3

dIYdIYdIYdI kttt

serão CI(d , b) se

ttt

a integrada de ordem (d-b).

D

1Y t )(~),...,(~ ),(~ ),(~ 32

)(~...33 ktkt2211 bdIYaYaYaYaZ −++++= .

O vetor [ ]′= kaaaaa ...321 é denominado “vetor de cointegração”. Este é um

conceito estatístico geral em que a combinação linear deve ser integrada de ordem

menor

quando a combinação

linear é , I(0). Temos, então, duas situações:

a) Quando b = d,

se

IddIYaYa ktktt

que d.

Os casos de interesse para as relações econômicas são

estacionária, isto é

),(~,...,,, 321 ddCIYYYY ktttt

211 YaYaZ tt )0(~)(~...332 −+++ .

b) Quando d = b = 1,

se

+=

)1,1(~,...,,, 321 CIYYYY ktttt

)0(~)11(~...332211 IIYaYaYaYaZ ktktttt −++++= .

À semelhança de Bueno (2008), outros autores afirmam que os casos mais

estudados e de maior interesse são aqueles em que as variáveis são integradas de ordem

um ou há algumas integradas de ordem 1 e outras de ordem zero.

7.4.4 Relação de Equilíbrio de Longo Prazo

lação XY 10

Considere )1(~ e I(1)~ ),1(~ IZXIY ttt e a re tZ2tt βββ ++= .

Esta relação estará em equilíbrio de longo prazo se 0210 =−−− ttt ZXY βββ . No

ocorre e o “desvio do equilíbrio” pode ser representado por

tttt ZXY 210

entanto, a relação exata não

βββε −−−= sendo que, para o equilíbrio existir e ter significado

econômico, o desvi lutuar o deve f em torno de zero. Isto significa que tε deve ser

)0(~ Itε com 0)( =tE εestacionário, isto é, .

Assim, com 3 Existe uma definição de co-integração mais abrangente apresentada por Campbell e Perron (1991) que não exige que as variáveis tenham a mesma ordem de integração (Ver Bueno, 2008).

João Eustáquio de Lima 35DER/UFV

)1(~ e I(1)~ ),1(~ IZXIY ttt e

)0(~210 IZXY tttt βββε −−−=

tem-se com vetor de co-integração )1,1(~ e , CIZXY ttt [ ]′−−−= 2101 ββββ .

Intuitivamente, a análise de cointegração consiste em verificar se as variáveis

guardam uma relação de equilíbrio de longo prazo, isto é, se elas possuem uma

dinâmica comum que faz com que elas caminhem juntas ao longo do tempo. As Figuras