apostila - desoneracao da folha

TRANSCRIPT

Desoneração da

Folha de Pagamento

Aspectos Legais e Práticos

Prof. Dr. Jose Alfredo do Prado Junior

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 2

PALESTRANTE

JOSE ALFREDO DO PRADO JUNIOR

Advogado, professor, consultor, diretor executivo da empresa Prado Treinamento Profissional,

especialista na área trabalhista e previdenciária com experiência de mais de 10 anos.

Atuação permanente como professor, promovendo o desenvolvimento e a formação de

profissionais ligados à área de Recursos Humanos e Administração e Pessoal, através de cursos

presenciais abertos e in company, palestras e seminários em empresas privadas, consultorias

empresarias, parcerias com os CRC – Conselho Regional de Contabilidade, e FENACON

(SESCON E SESCAP), e demais sindicatos.

Prado Treinamento Profissional E-mail: [email protected] Site: www.pradotreinamentos.com.br

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 3

ÍNDICE PAGINA

1 Introdução 04

2 Desoneração da Folha 08

3 Recolhimento Lei 12.546/2011 13

4 Decreto 7828/2012 26

5 Lei 12.884/2013 (Construção Civil, Comercio Varejista e Novos Setores para 2014) 31

6 Parte Prática 45

7 Contribuição Previdenciária Patronal sobre o 13º Salário 51

8 Empresas optantes pelo Simples Nacional 60

9 Empresas sem movimento 62

10 Empresas sem empregados 62

11 Matriz e Filial 64

12 Reclamatória Trabalhista 65

13 Fase Pré-operacional da empresa 67

14 Compensação de Retenções Previdenciárias 67

15 Processo Judicial 68

16 Informações na DCTF 68

17 EFD Contribuições

73

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 4

DESONERAÇÃO DA FOLHA DE PAGAMENTO

Lei 12.546/2011

1 INTRODUÇÂO

Com a finalidade de facilitar os nossos estudos, primeiramente cabe rever alguns conceitos básicos referentes à parte previdenciária, e fiscais.

1.1 RECOLHIMENTO DAS EMPRESAS EM GERAL

Em regra, as empresas possuem os seguintes encargos previdenciários (INSS patronal), incidentes sobre sua folha de pagamento:

a) 20% (vinte por cento) sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa;

b) 20% (vinte por cento) sobre o total das remunerações pagas ou creditadas, a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhes prestam serviços, para fatos geradores ocorridos a partir de 1º de março de 2000;

c) para o financiamento da aposentadoria especial, e daqueles concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho (GIIL-RAT, RAT ou SAT), sobre o total das remunerações pagas ou creditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos:

1% para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado leve;

2% para as empresas em cuja atividade preponderante esse risco seja considerado médio;

3% para as empresas em cuja atividade preponderante esse risco seja considerado grave;

d) recolhimento destinado para outras entidades (terceiros) - a alíquota será fixada de acordo com o enquadramento do Fundo de Previdência e Assistência Social (FPAS), que deverá ser realizado pela empresa levando em consideração sua atividade;

e) 15% (quinze por cento) sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são prestados por cooperados por intermédio de cooperativas de trabalho.

Fundamentação: arts. 22 e 30 da Lei nº 8.212/1991; art. 72, art. 109, anexo II da Instrução Normativa RFB nº 971/2009, com redação dada pela Instrução Normativa RFB nº 1.071/2010 e Instrução Normativa RFB nº 1.080/2010.

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 5

1.2 DEMAIS OBRIGAÇÕES PREVIDENCIÁRIAS

As empresas beneficiadas pela substituição previstas na Lei nº 12.546/2011 continuam sujeitas ao cumprimento demais obrigações previstas na legislação previdenciária.

Desse modo, a empresa sem prejuízo do cumprimento de outras obrigações acessórias previstas na legislação previdenciária, está obrigada a:

a) inscrever, no Regime Geral da Previdência Social (RGPS), os segurados empregados a seu serviço;

A inscrição do segurado empregado é efetuada diretamente na empresa, mediante preenchimento dos documentos que o habilitem ao exercício da atividade, formalizado pelo contrato de trabalho.

b) inscrever, quando pessoa jurídica, como contribuintes individuais no RGPS, a partir de 1º de abril de 2003, as pessoas físicas contratadas sem vínculo empregatício e os sócios cooperados, no caso de cooperativas de trabalho e de produção, se ainda não inscritos;

c) elaborar folha de pagamento mensal da remuneração paga, devida ou creditada a todos os segurados a seu serviço, de forma coletiva por estabelecimento, por obra de construção civil e por tomador de serviços, com a correspondente totalização e resumo geral, nela constando:

c.1) discriminados, o nome de cada segurado e respectivo cargo, função ou serviço prestado;

c.2) agrupados, por categoria, os segurados empregado, trabalhador avulso e contribuinte individual;

c.3) identificados, os nomes das seguradas em gozo de salário-maternidade;

c.4) destacadas, as parcelas integrantes e as não integrantes da remuneração e os descontos legais;

c.5) indicado, o número de cotas de salário-família atribuídas a cada segurado empregado ou trabalhador avulso;

A empresa deve manter, em cada estabelecimento e obra de construção civil executada sob sua responsabilidade, uma cópia da respectiva folha de pagamento.

d) lançar mensalmente em títulos próprios de sua contabilidade, de forma discriminada, os fatos geradores de todas as contribuições sociais a cargo da empresa, as contribuições sociais previdenciárias descontadas dos segurados, as decorrentes de sub-rogação, as retenções e os totais recolhidos;

e) fornecer ao contribuinte individual que lhes presta serviços, comprovante do pagamento de remuneração, consignando a identificação completa da empresa, inclusive com o seu número no Cadastro Nacional da Pessoa Jurídica (CNPJ), o número de inscrição do segurado no RGPS, o valor da remuneração paga, o desconto da contribuição efetuado e o compromisso de que a remuneração paga será informada na Guia de Recolhimento do FGTS e Informações à Previdência Social (GFIP) e a contribuição correspondente será recolhida;

f) prestar à Receita Federal do Brasil (RFB) todas as informações cadastrais, financeiras e contábeis de interesse dos mesmos, na forma por eles estabelecida, bem como os esclarecimentos necessários à fiscalização;

g) exibir à fiscalização da RFB, quando intimada para tal, todos os documentos e livros com as formalidades legais intrínsecas e extrínsecas, relacionados com as contribuições sociais;

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 6

h) informar mensalmente, em GFIP emitida por estabelecimento da empresa, com informações distintas por tomador de serviço e por obra de construção civil, os dados cadastrais, os fatos geradores, a base de cálculo e os valores devidos das contribuições sociais e outras informações de interesse da Secretaria da Receita Federal do Brasil (RFB), na forma estabelecida no Manual da GFIP;

i) matricular-se no cadastro do Instituto Nacional do Seguro Social (INSS), dentro do prazo de 30 (trinta) dias contados da data do início de suas atividades, quando não inscrita no CNPJ;

j) matricular no cadastro do INSS obra de construção civil executada sob sua responsabilidade, dentro do prazo de 30 (trinta) dias contados do início da execução;

k) comunicar ao INSS o acidente de trabalho ocorrido com segurado empregado e trabalhador avulso, até o 1º (primeiro) dia útil seguinte ao da ocorrência e, em caso de morte, de imediato;

l) elaborar e manter atualizado Laudo Técnico de Condições Ambientais do Trabalho (LTCAT) com referência aos agentes nocivos existentes no ambiente de trabalho de seus trabalhadores;

m) elaborar e manter atualizado Perfil Profissiográfico Previdenciário (PPP) abrangendo as atividades desenvolvidas por trabalhador exposto a agente nocivo existente no ambiente de trabalho e fornecer ao trabalhador, quando da rescisão do contrato de trabalho, cópia autêntica deste documento;

n) elaborar e manter atualizadas as seguintes demonstrações ambientais quando exigíveis em razão da atividade da empresa:

n.1) Programa de Prevenção de Riscos Ambientais (PPRA), que visa à preservação da saúde e da integridade dos trabalhadores, por meio da antecipação, do reconhecimento, da avaliação e do conseqüente controle da ocorrência de riscos ambientais, sendo sua abrangência e profundidade dependentes das características dos riscos e das necessidades de controle, devendo ser elaborado e implementado pela empresa, por estabelecimento, nos termos da NR 9, do MTE;

n.2) Programa de Controle Médico de Saúde Ocupacional (PCMSO), que deverá ser elaborado e implementado pela empresa ou pelo estabelecimento, a partir do PPRA, PGR e PCMAT, com o caráter de promover a prevenção, o rastreamento e o diagnóstico precoce dos agravos à saúde relacionados ao trabalho, inclusive aqueles de natureza subclínica, além da constatação da existência de casos de doenças profissionais ou de danos irreversíveis à saúde dos trabalhadores, nos termos da NR 7 do MTE.

Fundamentação: art. 9º, inciso V da Lei nº 12.546/2011; art. 47, "caput" e incisos I a IV do art. 291, ambos da Instrução Normativa RFB nº 971/2009; art. 32 da Lei nº 8.212/1991; art. 22 da Lei nº 8.213/1991 e capítulo I, item 5 do Manual da GFIP/SEFIP, para usuários da versão 8.4, aprovado pela Instrução Normativa RFB nº 880/2008; Norma Regulamentadora nº 9; Norma Regulamentadora nº 7.

1.3 CONCEITOS FISCAIS

Apresentamos abaixo os principais conceitos fiscais vigentes:

1.3.1 RECEITA BRUTA Nos termos da Instrução Normativa SRF nº. 51/1978, a receita bruta das vendas e serviços compreende o produto da venda de bens como receita bruta das vendas e serviços compreende o produto da venda de bens, nas operações de conta própria, e o preço dos serviços prestados (artigo 12 do Decreto-lei nº 1.598, de 26 d e dezembro de 1977).

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 7

1.3.2 VENDAS CANCELADAS Consoante Instrução Normativa SRF nº. 51/1978, as vendas canceladas correspondem a anulação de valores registrados como receita bruta de vendas e serviços; eventuais perdas ou ganhos decorrentes de cancelamento de venda, ou de rescisão contratual, não devem afetar a receita líquida de vendas e serviços, mas serão computados nos resultados operacionais 1.3.3 DESCONTOS INCONDICIONAIS CONCEDIDOS A Instrução Normativa SRF n.º 51/1978 preconiza que os descontos incondicionais são parcelas redutoras do preço de vendas, quando constarem da nota fiscal de venda dos bens ou da fatura de serviços e não dependerem de evento posterior à emissão desses documentos. 1.3.4 RECEITA LÍQUIDA A Instrução Normativa SRF n.º 51/1978 conceitua receita líquida de vendas e serviços como a receita bruta de vendas e serviços, diminuída (a) das vendas canceladas, (b) dos descontos e abatimentos concedidos incondicionalmente e (c) dos impostos incidentes sobre as vencidas.

1.4 POSICIONAMENTO DOS EMPRESÁRIOS

Segundo estudo divulgado pela Confederação Nacional da Indústria (CNI) no dia 22/11/2012, o percentual

de empresários que enxerga a medida como positiva e acredita que ela contribuirá para a retomada do

crescimento, é maior no segmento das grandes empresas do que no de pequenas e médias empresas.

De acordo com a pesquisa, veem a medida como positiva:

59% das empresas de grande porte;

49% das empresas de médio porte;

30% nas pequenas empresas.

Já na avaliação sobre a contribuição parcial da medida para retomada do crescimento:

60% das grandes empresas acreditam que ela auxiliará;

51% de as médias empresas;

42% das pequenas.

A pesquisa da CNI ouviu representantes do setor da construção civil, que não faz parte do novo regime.

Cerca de 55% das empresas do setor disseram que gostariam de ter sido incluídas na medida.

Também no caso da construção, o interesse em participar do regime é maior entre as empresas de maior

porte.

59% das grandes 56% das médias; 51% das pequenas

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 8

2. DESONERAÇÃO DA FOLHA DE PAGAMENTO 2.1 O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO? A desoneração da folha de pagamento é constituída de duas medidas complementares.

Em primeiro lugar, o governo está eliminando a atual contribuição previdenciária (20%) sobre a folha e adotando uma nova contribuição previdenciária sobre a receita bruta das empresas (descontando as receitas de exportação), em consonância com o disposto nas diretrizes da Constituição Federal.

Em segundo lugar, essa mudança de base da contribuição também contempla uma redução da carga tributária dos setores beneficiados, porque a alíquota sobre a receita bruta foi fixada em um patamar inferior àquela alíquota que manteria inalterada a arrecadação – a chamada alíquota neutra.

2.2 QUAIS OS OBJETIVOS DA DESONERAÇÃO? São múltiplos os objetivos.

Ampliar a competitividade da indústria nacional, por meio da redução dos custos laborais, e estimula as exportações, isentando-as da contribuição previdenciária.

Estimular ainda mais a formalização do mercado de trabalho, uma vez que a contribuição previdenciária dependerá da receita e não mais da folha de salários.

Por fim, reduz as assimetrias na tributação entre o produto nacional e importado, impondo sobre este último um adicional sobre a alíquota de Cofins-Importação igual à alíquota sobre a receita bruta que a produção nacional pagará para a Previdência Social.

2.3 A DESONERAÇÃO ATINGE TODAS AS CONTRIBUIÇÕES SOBRE A FOLHA?

Não. A substituição da base folha pela base faturamento se aplica apenas à contribuição patronal paga pelas empresas, equivalente a 20% de suas folhas salariais. Todas as demais contribuições incidentes sobre a folha de pagamento permanecerão inalteradas, inclusive o FGTS e a contribuição dos próprios empregados para o Regime Geral da Previdência Social. Ou seja, se a empresa for abrangida pela mudança, ela continuará recolhendo:

A contribuição dos seus empregados, e

As outras contribuições sociais incidentes sobre a folha de pagamento (como seguro de acidente de trabalho, salário- educação, FGTS e sistema S) da mesma forma que hoje.

Apenas a parcela patronal deixará de ser calculada como proporção dos salários e passará a ser calculada como proporção da receita bruta.

O recolhimento do valor apurado arrecadado juntamente com as contribuições a seu cargo (não abrangidas pela substituição prevista na Lei 12.546/2011) até o dia 20 (vinte) do mês subsequente ao da competência, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia.

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 9

2.4 QUAL SERÁ A ALIQUOTA SOBRE A RECEITA BRUTA QUE AS EMPRESAS ENQUADRADAS PAGARÃO? Vai depender do setor em que a empresa atua ou o produto que produza. O governo decidiu adotar duas alíquotas diferentes: • 1,0 % para as Industrias que produzem determinados produtos (identificados pelo código da Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI), Comercio e Transporte aéreo e Marítimo; e • 2,0% para as empresas do setor de serviços, como aquelas do ramo hoteleiro, de call center e design houses, transporte de passageiros, e que prestam os serviços de tecnologia de informação e tecnologia de informação e comunicação.

Faturamento Mensal X Substituição Tributária

Faturamento 1,00% 2,0%

100.000,00 1.000,00 2.000,00

200.000,00 2.000,00 4.000,00

500.000,00 5.000,00 10.000,00

1.000.000,00 10.000,00 20.000,00

2.5 O QUE MUDA NO RECOLHIMENTO DA NOVA CONTRIBUIÇÃO? A contribuição sobre a receita bruta das empresas, que agora está sendo estendida para outros setores, é recolhida por meio de Documento de Arrecadação de Receitas Federais (DARF), com os seguintes códigos*:

I - 2985 - Contribuição Previdenciária Sobre Receita Bruta - Art. 7º da Lei 12.546/2011

II - 2991 - Contribuição Previdenciária Sobre Receita Bruta - Art. 8º da Lei 12.546/2011

* Fonte: Ato Declaratório Executivo da Receita Federal do Brasil nº 33 de 17/04/2013.

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 10

ATO DECLARATÓRIO EXECUTIVO Nº 31, DE 9 DE ABRIL DE 2013

DOU de 10.4.2013

Dispõe sobre a instituição de código de receita para o caso que especifica.

O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA SUBSTITUTO, no uso da atribuição que lhe confere o inciso III do art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto nos arts. 7º a 10 da Lei nº 12.546, de 14 de dezembro de 2011, e no Decreto 7.828, de 16 de outubro de 2012, declara:

Art. 1º Fica instituído o código de receita 3601 - Contribuição Previdenciária Sobre a Receita Bruta - Lançada de Ofício para ser utilizado no preenchimento de Documento de Arrecadação de Receitas Federais (Darf).

Art. 2º Este Ato Declaratório Executivo entra em vigor na data de sua publicação.

FREDERICO IGOR LEITE FABER

ATO DECLARATÓRIO EXECUTIVO CODAC Nº 33, DE 17 DE ABRIL DE 2013. D.O.U.: 18.04.2013

Altera o Ato Declaratório Executivo Codac nº 86, de 1º de dezembro de 2011, que dispõe sobre a instituição de códigos de receita para os casos que especifica.

O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA SUBSTITUTO, no uso da atribuição que lhe confere o inciso III do art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto nos arts. 7º a 10 da Lei nº 12.546, de 14 de dezembro de 2011, e na Medida Provisória nº 601, de 28 de dezembro de 2012, declara:

Art. 1º O art. 1º do Ato Declaratório Executivo Codac nº 86, de 1º de dezembro de 2011, passa a vigorar com a seguinte redação:

"Art.1º..................................................................................................................................

I - 2985 - Contribuição Previdenciária Sobre Receita Bruta - Art. 7º da Lei 12.546/2011; e

II - 2991 - Contribuição Previdenciária Sobre Receita Bruta - Art. 8º da Lei 12.546/2011 ."(NR)

Art. 2º Este Ato Declaratório Executivo entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de abril de 2013.

Art. 3º Fica revogado o Ato Declaratório Executivo Codac nº 47, de 25 de abril de 2012.

FREDERICO IGOR LEITE FABER

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 11

ATO DECLARATÓRIO EXECUTIVO Nº 34, DE 24 DE ABRIL DE 2013

Dispõe sobre a instituição de código de receita para o caso que especifica. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição que lhe confere o inciso III do art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista nos §§ 9º e 10 e no caput do art. 89 da Lei nº 8.212, de 24 de julho de 1991, declara: Art. 1º Fica instituído o código de receita 3618 - Compensação Previdenciária Indevida em GFIP para ser utilizado no preenchimento de Documento de Arrecadação de Receitas Federais (Darf). Art. 2º Este Ato Declaratório Executivo entra em vigor na data de sua publicação.

JOÃO PAULO R. F. MARTINS DA SILVA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL

02 PERÍODO DA APURAÇÃO

→ 00/00/0000

DOCUMENTO DE ARRECADAÇÃO DE RECEITAS FEDERAIS

03 NUMERO DO CPF OU CGC

→ 00.000.000/0000-00

DARF 04 CÓDIGO DA RECEITA

→ 2985 ou 2991

01) NOME/TELEFONE:

Colocar o Nome e o Telefone do Contribuinte

05 NUMERO DE REFERENCIA

→

Veja no verso

instruções para preenchimento

06 DATA DO VENCIMENTO

→ 00/00/0000

07 VALOR DO PRINCIPAL

→ 000,00

ATENÇÃO

É vedado o recolhimento de tributos administrados pela Secretaria da Receita Federal cuja o valor total seja inferior a R$ 10,00. Ocorrendo tal situação, adicione esse valor ao tributo/contribuição de mesmo código de períodos subseqüentes, ate que o total seja igual ou superior a R$ 10,00.

08 VALOR DA MULTA

→ 0,00

09 VALOR DOS JUROS E/OU ENCARGOS DL - 1.025/69

→ 0,00

10 VALOR TOTAL → 000,00

11 AUTENTICAÇÃO BANCARIA (SOMENTE NAS 1ª E 2ª VIAS)

Como preencher:

CAMPO 1 - NOME/TELEFONE - Colocar o nome e o telefone do contribuinte - Exemplo hipotético: MFB SISTEMAS LTDA

CAMPO 2 - PERÍODO DA APURAÇÃO - Colocar a data de ocorrência do fato gerador ou do encerramento do período - Exemplo hipotético: 31/12/2011

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 12

CAMPO 3 - NUMERO DO CPF OU CGC - Preencher com o número completo do CNPJ, no caso de pessoa jurídica - Exemplo hipotético: 00.000.000/0000-00

CAMPO 4 - CÓDIGO DA RECEITA - Colocar o código correspondente à espécie de receita que estiver sendo paga - Exemplo hipotético: 2985 ou 2991

CAMPO 06 - DATA DO VENCIMENTO - Colocar a data de vencimento fixado na legislação, mesmo no caso de pagamento antes ou após essa data - Exemplo hipotético: 20/01/2012

CAMPO 07 - VALOR DO PRINCIPAL - Colocar o valor do principal que está sendo recolhido - Exemplo hipotético: R$ 500,00

CAMPO 10 - VALOR TOTAL - Colocar o valor igual ao indicado no campo 07, se o recolhimento estiver sendo dentro do prazo indicado no campo 06; ou a soma dos valores indicados nos campos 07, 08 e 09 se o pagamento estiver sendo feito após esse prazo - Exemplo hipotético: R$ 500,00

PRAZO DO PAGAMENTO

As empresas beneficiadas com a substituição da contribuição previdenciária patronal (CPP) deverão arrecadar as contribuições a seu cargo até o dia 20 (vinte) do mês subseqüente ao da competência, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia.

Fundamentação: "caput" e alínea "b" do inciso I do art. 30 da Lei nº 8.212/1991; art. 9º, inciso III da Lei nº 12.546/2011.

RECOLHIMENTO EM ATRASO

Em caso de ultrapassar o prazo legal para o recolhimento da DARF, deverá ser gerada uma avulsa para o pagamento, aplicando-se os mesmos cálculos da Receita Federal.

2.6 ESTA MUDANÇA DE BASE DE CONTRIBUIÇÃO É PARA TODAS AS EMPRESAS?

Não é para todas as empresas, apenas para aquelas que se enquadrarem nas atividades econômicas ou que fabricarem produtos industriais listados nos anexos da Lei nº 12.546/2011, que inaugurou a desoneração da folha. Nesses casos, a empresa obrigatoriamente terá de passar a pagar sua contribuição previdenciária sobre a receita bruta oriunda da venda daqueles produtos. 2.7 COMO A UNIÃO FARÁ A COMPENSAÇÃO PARA O FUNDO DA PREVIDÊNCIA SOCIAL? A legislação estabelece que a União compensará o Fundo do Regime Geral de Previdência Social no valor correspondente à estimativa de renúncia previdenciária decorrente da desoneração, conforme previsto na Lei de Responsabilidade Fiscal, de forma a não afetar a apuração do resultado financeiro do Regime Geral de Previdência Social. 2.8 COMO TER CERTEZA DE QUE OS IMPACTOS FISCAIS E ECONÔMICOS ESPERADOS VÃO OCORRER NA PRÁTICA? Para avaliar os resultados econômicos e os impactos fiscais da medida, o governo está constituindo uma Comissão Tripartite que terá a participação de membros do governo, representantes de trabalhadores e dos empresários.

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 13

Folha de Pagamento

20% INSS

Faturamento 1,0% 2,0%

5.000,00 1.000,00 100.000,00 1.000,00 2.000,00

10.000,00 2.000,00 200.000,00 2.000,00 4.000,00

20.000.00 4.000,00 300.000,00 3.000,00 6.000,00

50.000,00 10.000,00 500.000,00 5.000,00 10.000,00

100.000,00 20.000,00 1.000.000,00 10.000,00 20.000,00

Exemplo

Empresa com 80 empregados

Salário médio: 1.000,00

Pró-labore : 3.600,00

Total da Folha/mês: 83.600,00

Total da GPS a pagar (20%) – 16.720,00

Faturamento Mensal : R$ 1.000.000,00

Faturamento 1,0% 2 ,0%

1.000.000,00 10.000,00 20.000,00

3 RECOLHIMENTO LEI 12.546/2011

1.0 % - 10.000,00 - 6.720,00

2,0 % - 20.000,00 +3.280,00

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 14

3.1 SUBSTITUIÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS PATRONAIS

Com intuito de possibilitar maior competitividade para alguns setores da economia, foi publicada a Lei nº 12.546/2011, que disciplina o Plano Brasil Maior (PBM).

Dentre as várias regras impostas por esse Plano, foi determinado que parte da contribuição previdenciária patronal deve ser substituída pelo recolhimento incidente sobre a receita auferida pelas empresas.

3.2 EMPRESAS ENQUADRADAS NO ARTIGO 7º

O recolhimento previdenciário destas empresas enquadradas na desoneração ocorreu da seguinte forma:

a) De 1º de dezembro de 2011 até 31 de Julho de 2012, será de 2,5% (dois inteiros e cinco décimos por cento) sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos e demais redutores permitidos;

b) De 1º de Agosto de 2012 até 31 de Dezembro de 2014, será de 2,0% (dois por cento) sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos e demais redutores permitidos.

Em substituição ao INSS patronal de 20% (vinte por cento) incidente sobre a remuneração paga ao empregado, trabalhador avulso e contribuinte individual.

São empresas enquadradas neste artigo:

I - as empresas que prestam os serviços referidos nos §§ 4o e 5o do art. 14 da Lei no 11.774, de 17 de setembro de 2008; (Incluído pela Lei nº 12.715) :

- análise e desenvolvimento de sistemas;

- programação;

- processamento de dados e congêneres;

- elaboração de programas de computadores, inclusive de jogos eletrônicos;

- licenciamento ou cessão de direito de uso de programas de computação;

- assessoria e consultoria em informática;

- suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados;

- planejamento, confecção, manutenção e atualização de páginas eletrônicas;

- serviços de call center;

II - as empresas do setor hoteleiro enquadradas na subclasse 5510-8/01 da Classificação Nacional de Atividades Econômicas - CNAE 2.0; (Incluído pela Lei nº 12.715)

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 15

Código Descrição CNAE

5510-8/01 Administração de Hotéis.

5510-8/01 Hotel.

5510-8/01 Hotel com ou sem Serviço de Restaurante.

5510-8/01 Hotel Fazenda.

5510-8/01 Pousada.

5510-8/01 SPA com Serviço de Alojamento;

5510-8/02 Serviços de Apart-Hotel (Usado como Hotel);

5510-8/03 Motel

III - as empresas de transporte rodoviário coletivo de passageiros, com itinerário fixo, municipal, intermunicipal em região metropolitana, intermunicipal, interestadual e internacional enquadradas nas classes 4921-3 e 4922-1 da CNAE 2.0. (Incluído pela Lei nº 12.715)

4921-3/01 ÔNIBUS; TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, MUNICIPAL URBANO

4921-3/01 TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, MUNICIPAL URBANO

4921-3/02

ÔNIBUS; TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, INTRAMUNICIPAL, NÃO METROPOLITANO

4921-3/02 TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, INTERMUNICIPAL

METROPOLITANO

4921-3/02 TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, INTRAMUNICIPAL, NÃO METROPOLITANO

4922-1/01 ÔNIBUS; TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, INTERMUNICIPAL, NÃO METROPOLITANO

4922-1/01 TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, INTERMUNICIPAL NÃO URBANO

4922-1/01 TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, INTERMUNICIPAL, NÃO METROPOLITANO

4922-1/02 ÔNIBUS; TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, INTERESTADUAL

4922-1/02 TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, INTERESTADUAL

4922-1/02 TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, INTERESTADUAL NÃO URBANO

4922-1/03 ÔNIBUS; TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, INTERNACIONAL

4922-1/03 TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, INTERNACIONAL

4922-1/03 TRANSPORTE RODOVIÁRIO DE PASSAGEIROS, REGULAR, INTERNACIONAL NÃO URBANO

IV - as empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0; (Redação dada pela Lei Lei nº 12.844, de 2013)

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 16

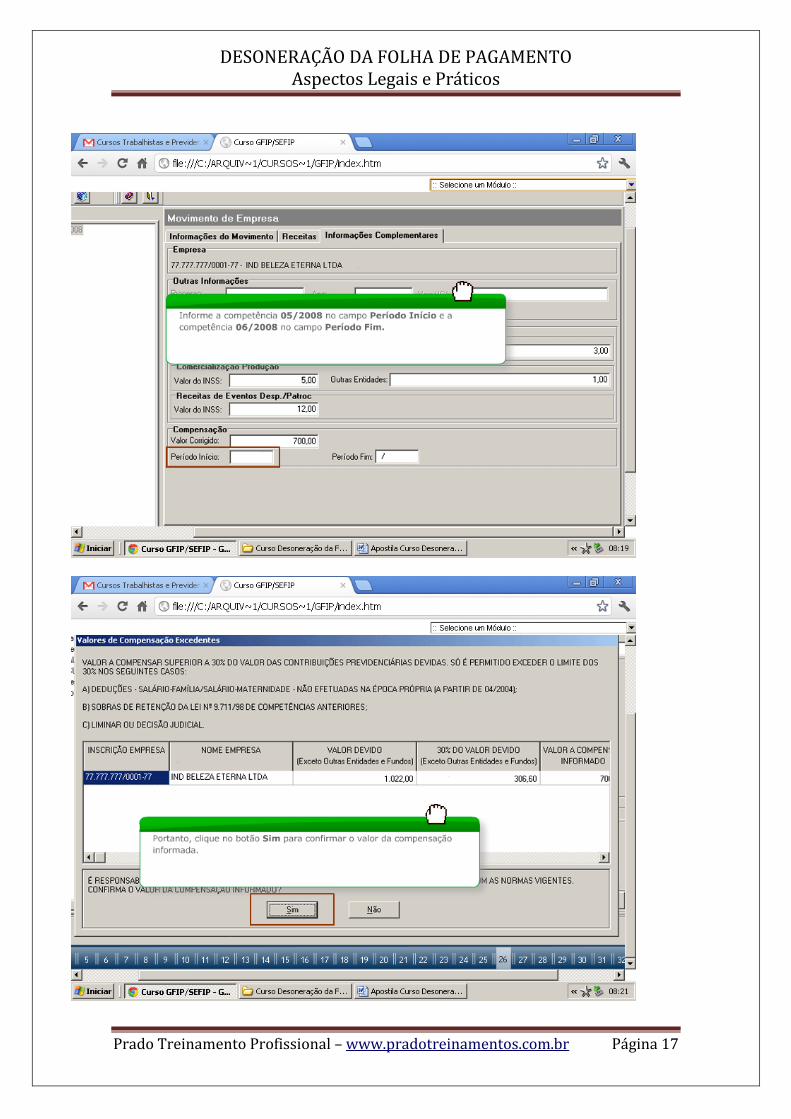

3.2.1 EXEMPLOS DE CALCULOS

Empresa exclusiva da desoneração

Empresas que prestam exclusivamente serviços de Tecnologia da Informação (TI) e de Tecnologia da Informação e Comunicação (TIC), excluídas as vendas canceladas, os descontos incondicionais e demais redutores previstos em lei, nos termos do caput do art. 7º da Lei nº 12.546/2011:

Receita Bruta da empresa - R$ 120.000,00

Vendas Canceladas/Descontos - R$ 20.000,00

Receita Líquida -R$ 100.000,00

R$ 100.000,00 x 2,0% = R$ 2.000,00

Recolhimento por DARF no código 2985 = Valor de R$ 2.000,00

Observação: Em SEFIP – Movimento da Empresa será informado o valor correspondente aos 20% da patronal da folha de pagamento no campo Compensação, para que seja recolhido somente a parte descontada dos sócios e empregados, RAT, Terceiros e Cooperativa se houver.

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 17

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 18

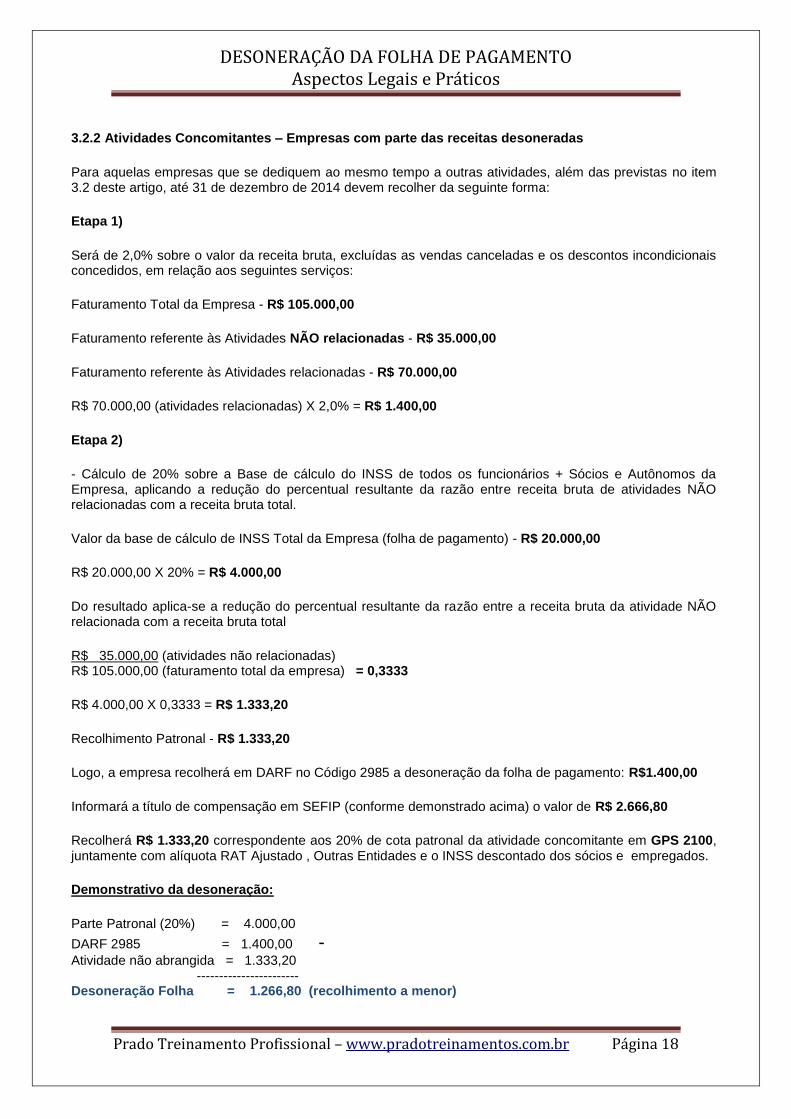

3.2.2 Atividades Concomitantes – Empresas com parte das receitas desoneradas

Para aquelas empresas que se dediquem ao mesmo tempo a outras atividades, além das previstas no item 3.2 deste artigo, até 31 de dezembro de 2014 devem recolher da seguinte forma:

Etapa 1)

Será de 2,0% sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em relação aos seguintes serviços:

Faturamento Total da Empresa - R$ 105.000,00

Faturamento referente às Atividades NÃO relacionadas - R$ 35.000,00

Faturamento referente às Atividades relacionadas - R$ 70.000,00

R$ 70.000,00 (atividades relacionadas) X 2,0% = R$ 1.400,00

Etapa 2)

- Cálculo de 20% sobre a Base de cálculo do INSS de todos os funcionários + Sócios e Autônomos da Empresa, aplicando a redução do percentual resultante da razão entre receita bruta de atividades NÃO relacionadas com a receita bruta total.

Valor da base de cálculo de INSS Total da Empresa (folha de pagamento) - R$ 20.000,00

R$ 20.000,00 X 20% = R$ 4.000,00

Do resultado aplica-se a redução do percentual resultante da razão entre a receita bruta da atividade NÃO relacionada com a receita bruta total

R$ 35.000,00 (atividades não relacionadas) R$ 105.000,00 (faturamento total da empresa) = 0,3333

R$ 4.000,00 X 0,3333 = R$ 1.333,20

Recolhimento Patronal - R$ 1.333,20

Logo, a empresa recolherá em DARF no Código 2985 a desoneração da folha de pagamento: R$1.400,00

Informará a título de compensação em SEFIP (conforme demonstrado acima) o valor de R$ 2.666,80

Recolherá R$ 1.333,20 correspondente aos 20% de cota patronal da atividade concomitante em GPS 2100, juntamente com alíquota RAT Ajustado , Outras Entidades e o INSS descontado dos sócios e empregados.

Demonstrativo da desoneração:

Parte Patronal (20%) = 4.000,00

DARF 2985 = 1.400,00 - Atividade não abrangida = 1.333,20 ----------------------- Desoneração Folha = 1.266,80 (recolhimento a menor)

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 19

3.2.3 APLICAÇÃO CONCOMITANTE DE BENEFÍCIOS - LEI nº 12.546/2011 e LEI nº 11.774/2008 - IMPOSSIBILIDADE

Durante a vigência Lei nº 12.546/2011, as empresas abrangidas de TI e TIC, não farão jus às reduções previstas no art. 14 da Lei nº 11.774/2008.

O referido artigo define que o INSS patronal de 20% (incidente sobre a remuneração paga aos empregados, trabalhadores avulsos e contribuintes individuais):

a) fica reduzido pela subtração de 1/10 (um décimo) do percentual correspondente à razão entre a receita bruta de venda de serviços para o mercado externo e a receita bruta total de vendas de bens e serviços;

b) após a exclusão dos impostos e contribuições incidentes sobre a venda.

3.2.4 EMPRESAS DE REPRESENTAÇÃO, DISTRIBUIÇÃO E REVENDA DE PROGRAMAS DE COMPUTADOR.

A desoneração da folha não se aplica a empresas que exerçam as atividades de representante, distribuidor ou revendedor de programas de computador, de forma exclusiva, ou cuja receita bruta decorrente dessas atividades seja igual ou superior a 95% (noventa e cinco por cento) da receita bruta total. (Redação dada pela Lei nº 12.715)

3.2.5 RETENÇÃO PREVIDENCIÁRIA – REDUÇÃO DA ALIQUOTA

No caso de contratação de empresas enquadradas no artigo 7º da Lei 12.546/2011, para a execução dos serviços prestados por estas, mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei no 8.212, de 24 de julho de 1991, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços. (Redação dada pela Lei nº 12.715)

3.2.6 CONSTRUÇÃO CIVIL – INICIO DA DESONERAÇÃO

Referente ao ingresso na desoneração da folha pelo setor da construção civil (Deve-se observar inicialmente a vigência da MP 601/2012). As empresas poderão antecipar para 4 de junho de 2013 sua inclusão na tributação substitutiva prevista neste artigo. (Incluído pela Lei nº 12.844, de 2013)

A antecipação será exercida de forma irretratável mediante o recolhimento, até o prazo de vencimento, da contribuição substitutiva prevista no caput, relativa a junho de 2013. (Incluído pela Lei nº 12.844, de 2013)

Serão aplicadas às empresas da construção civil as seguintes regras:

I - para as obras matriculadas no Cadastro Específico do INSS - CEI até o dia 31 de março de 2013, o recolhimento da contribuição previdenciária deverá ocorrer na forma dos incisos I e III do caput do art. 22 da Lei no 8.212, de 24 de julho de 1991, até o seu término; (Incluído pela Lei nº 12.844, de 2013)

II - para as obras matriculadas no Cadastro Específico do INSS - CEI no período compreendido entre 1o de abril de 2013 e 31 de maio de 2013, o recolhimento da contribuição previdenciária deverá ocorrer na forma do caput, até o seu término; (Incluído pela Lei nº 12.844, de 2013)

III - para as obras matriculadas no Cadastro Específico do INSS - CEI no período compreendido entre 1o de junho de 2013 até o último dia do terceiro mês subsequente ao da publicação desta Lei, o recolhimento da contribuição previdenciária poderá ocorrer, tanto na forma do caput, como na forma dos incisos I e III do caput do art. 22 da Lei no 8.212, de 24 de julho de 1991; (Incluído pela Lei nº 12.844, de 2013)

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 20

IV - para as obras matriculadas no Cadastro Específico do INSS - CEI após o primeiro dia do quarto mês subsequente ao da publicação desta Lei, o recolhimento da contribuição previdenciária deverá ocorrer na forma do caput, até o seu término; (Incluído pela Lei nº 12.844, de 2013)

V - no cálculo da contribuição incidente sobre a receita bruta, serão excluídas da base de cálculo, observado o disposto no art. 9o, as receitas provenientes das obras cujo recolhimento da contribuição tenha ocorrido na forma dos incisos I e III do caput do art. 22 da Lei no 8.212, de 24 de julho de 1991. (Incluído pela Lei nº 12.844, de 2013)

A opção pela desoneração será exercida de forma irretratável mediante o recolhimento, até o prazo de vencimento, da contribuição previdenciária na sistemática escolhida, relativa a junho de 2013 e será aplicada até o término da obra. (Incluído pela Lei nº 12.844, de 2013)

3.3 EMPRESAS ENQUADRADAS NO ARTIGO 8º

O recolhimento previdenciário destas empresas enquadradas na desoneração ocorreu da seguinte forma:

a) De 1º de dezembro de 2011 até 31 de Julho de 2012, será de 1,5% (Hum inteiro e cinco décimos por cento) sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos e demais redutores permitidos;

b) De 1º de Agosto de 2012 até 31 de Dezembro de 2014, será de 1,0% (Hum por cento) sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos e demais redutores permitidos.

Em substituição ao INSS patronal de 20% (vinte por cento) incidente sobre a remuneração paga ao empregado, trabalhador avulso e contribuinte individual.

São empresas enquadradas neste artigo:

I - de manutenção e reparação de aeronaves, motores, componentes e equipamentos correlatos; (Incluído pela Lei nº 12.715)

II - de transporte aéreo de carga; (Incluído pela Lei nº 12.715)

III - de transporte aéreo de passageiros regular; (Incluído pela Lei nº 12.715)

IV - de transporte marítimo de carga na navegação de cabotagem; (Incluído pela Lei nº 12.715)

V - de transporte marítimo de passageiros na navegação de cabotagem; (Incluído pela Lei nº 12.715)

VI - de transporte marítimo de carga na navegação de longo curso; (Incluído pela Lei nº 12.715)

VII - de transporte marítimo de passageiros na navegação de longo curso; (Incluído pela Lei nº 12.715)

VIII - de transporte por navegação interior de carga; (Incluído pela Lei nº 12.715)

IX - de transporte por navegação interior de passageiros em linhas regulares; e (Incluído pela Lei nº 12.715)

X - de navegação de apoio marítimo e de apoio portuário. (Incluído pela Lei nº 12.715)

XI - de manutenção e reparação de embarcações; (Incluído pela Lei nº 12.844/ 2013)

XII - de varejo que exercem as atividades listadas no Anexo II desta Lei; (Incluído pela Lei nº 12.844/ 2013)

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 21

XIII - que realizam operações de carga, descarga e armazenagem de contêineres em portos organizados, enquadradas nas classes 5212-5 e 5231-1 da CNAE 2.0; (Incluído pela Lei Lei nº 12.844, de 2013)

XIV - de transporte rodoviário de cargas, enquadradas na classe 4930-2 da CNAE 2.0; (Incluído pela Lei Lei nº 12.844, de 2013)

XV - de transporte ferroviário de cargas, enquadradas na classe 4911-6 da CNAE 2.0; e (Incluído pela Lei Lei nº 12.844, de 2013)

XVI - jornalísticas e de radiodifusão sonora e de sons e imagens de que trata a Lei no 10.610, de 20 de dezembro de 2002, enquadradas nas classes 1811-3, 5811-5, 5812-3, 5813-1, 5822-1, 5823-9, 6010-1, 6021-7 e 6319-4 da CNAE 2.0. (Incluído pela Lei Lei nº 12.844, de 2013)

3.3.1 INDUSTRIALIZAÇÃO – CONCEITOS

Aplica-se a desoneração apenas em relação aos produtos industrializados pela empresa; (Incluído pela Lei nº 12.715).

Para efeito enquadramento, devem ser considerados os conceitos de industrialização e de industrialização por encomenda previstos na legislação do Imposto sobre Produtos Industrializados - IPI. (Incluído pela Lei nº 12.715)

3.3.2 EXEMPLOS DE CALCULOS

3.3.2.1 Empresa exclusiva da desoneração

Empresas de confecções enquadradas exclusivamente na desoneração, excluídas as vendas canceladas e os descontos incondicionais, nos termos do caput do art. 8º da Lei nº 12.546/2011:

Receita Bruta da empresa - R$ 120.000,00

Vendas Canceladas/Descontos - R$ 20.000,00

Receita Líquida -R$ 100.000,00

R$ 100.000,00 x 1,0% = R$ 1.000,00

Recolhimento por DARF no código 2991 = Valor de R$ 1.000,00

Observação: Em SEFIP – Movimento da Empresa será informado o valor correspondente aos 20% da patronal da folha de pagamento no campo Compensação, para que seja recolhido somente a parte descontada dos sócios e empregados, RAT, Terceiros e Cooperativa se houver.

3.3.2.2 Atividades Concomitantes – Empresas com parte das receitas desoneradas

Para aquelas empresas que se dediquem ao mesmo tempo a outras atividades, além das previstas no item 3.3 deste artigo, até 31 de dezembro de 2014 devem recolher da seguinte forma:

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 22

Etapa 1)

Será de 1,0% sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em relação aos seguintes serviços:

Faturamento Total da Empresa - R$ 105.000,00

Faturamento referente às Atividades NÃO relacionadas - R$ 35.000,00

Faturamento referente às Atividades relacionadas - R$ 70.000,00

R$ 70.000,00 (atividades relacionadas) X 1,0% = R$ 700,00

Recolherá na DARF 2991 – R$ 700,00

Etapa 2)

- Cálculo de 20% sobre a Base de cálculo do INSS de todos os funcionários + Sócios e Autônomos da Empresa, aplicando a redução do percentual resultante da razão entre receita bruta de atividades NÃO relacionadas com a receita bruta total.

Valor da base de cálculo de INSS Total da Empresa (folha de pagamento) - R$ 20.000,00

R$ 20.000,00 X 20% = R$ 4.000,00

Do resultado aplica-se a redução do percentual resultante da razão entre a receita bruta da atividade NÃO relacionada com a receita bruta total

R$ 35.000,00 (atividades não relacionadas) R$ 105.000,00 (faturamento total da empresa) = 0,3333

R$ 4.000,00 X 0,3333 = R$ 1.333,20

Recolhimento Patronal - R$ 1.333,20

Logo, a empresa recolherá em DARF no Código 2985 a desoneração da folha de pagamento: R$ 700,00.

Informará a título de compensação em SEFIP (conforme demonstrado acima) o valor de R$ 2.666,80

Recolherá R$ 1.333,20 correspondente aos 20% de cota patronal da atividade concomitante em GPS 2100, juntamente com alíquota RAT Ajustado, Outras Entidades e o INSS descontado dos sócios e empregados.

Demonstrativo da desoneração:

Parte Patronal (20%) = 4.000,00

DARF 2985 = 700,00 - Atividade não abrangida = 1.333,20 ----------------------- Desoneração Folha = 1.966,80 (recolhimento a menor)

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 23

3.4 BASE DE CALCULO DA CONTRIBUIÇÃO

Para fins da apuração da base de calculo da contribuição prevista nos artigos. 7o e 8o desta Lei devem ser observados os seguintes procedimentos para a apuração da base de calculo:

I – a receita bruta deve ser considerada sem o ajuste de que trata o inciso VIII do art. 183 da Lei no 6.404, de 15 de dezembro de 1976;

II - exclui-se da base de cálculo das contribuições a receita bruta

I – a receita bruta deve ser considerada sem o ajuste de que trata o inciso VIII do art. 183 da Lei no 6.404, de 15 de dezembro de 1976;

II - exclui-se da base de cálculo das contribuições a receita bruta: (Redação dada pela Lei nº 12.844, de 2013)

a) de exportações; e Incluída (Incluída pela Lei Lei nº 12.844, de 2013)

b) decorrente de transporte internacional de carga; (Incluída pela Lei Lei nº 12.844, de 2013)

c) as vendas canceladas e os descontos incondicionais concedidos; (Incluído pela Lei nº 12.715)

d)o Imposto sobre Produtos Industrializados - IPI, se incluído na receita bruta; e (Incluído pela Lei nº 12.715)

IV - o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, quando cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário. (Incluído pela Lei nº 12.715)

3.5 SETORES NÃO ABRANGIDOS

Não se aplica a desoneração da folha de pagamento aos seguintes setores : (Incluído pela Lei nº 12.715)

a) a empresas que se dediquem a outras atividades, além das previstas no caput, cuja receita bruta decorrente dessas outras atividades seja igual ou superior a 95% (noventa e cinco por cento) da receita bruta total; e (Incluído pela Lei nº 12.715)

b) aos fabricantes de automóveis, comerciais leves (camionetas, picapes, utilitários, vans e furgões), caminhões e chassis com motor para caminhões, chassis com motor para ônibus, caminhões-tratores, tratores agrícolas e colheitadeiras agrícolas autopropelidas. (Incluído pela Lei nº 12.715)

c) às empresas aéreas internacionais de bandeira estrangeira de países que estabeleçam, em regime de reciprocidade de tratamento, isenção tributária às receitas geradas por empresas aéreas brasileiras. (Incluído pela Lei Lei nº 12.844, de 2013)

3.6 COMPENSAÇÃO PARA A PREVIDENCIA SOCIAL

A União compensará o Fundo do Regime Geral de Previdência Social, de que trata o art. 68 da Lei Complementar no 101, de 4 de maio de 2000, no valor correspondente à estimativa de renúncia previdenciária decorrente da desoneração, de forma a não afetar a apuração do resultado financeiro do Regime Geral de Previdência Social (RGPS).

Esta compensação de será feita na forma regulamentada em ato conjunto da Secretaria da Receita Federal do Brasil, Secretaria do Tesouro Nacional do Ministério da Fazenda, Instituto Nacional do Seguro Social - INSS e Ministério da Previdência Social, mediante transferências do Orçamento Fiscal. (Incluído pela Lei nº

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 24

12.715) .

3.7 ENQUADRAMENTO DA EMPRESA PELO CNAE

As empresas para as quais a substituição da contribuição previdenciária sobre a folha de pagamento pela contribuição sobre a receita bruta estiver vinculada ao seu enquadramento no CNAE deverão considerar apenas o CNAE relativo a sua atividade principal, assim considerada aquela de maior receita auferida ou esperada, não lhes sendo aplicado o disposto no § 1o. (Incluído pela Lei nº 12.844, de 2013)

Para fins do disposto no § 9º, da Lei 12.546/20111, a base de cálculo da contribuição a que se referem o caput do art. 7o e o caput do art. 8o será a receita bruta da empresa relativa a todas as suas atividades. (Incluído pela Lei nº 12.844, de 2013)

3.8 CONCEITO DE EMPRESA

Para os fins da contribuição prevista nos artigos. 7o e 8º da Lei 12.546/2011, considera-se empresa a sociedade empresária, a sociedade simples, a cooperativa, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 - Código Civil, devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso; (Incluído pela Lei nº 12.844, de 2013)

Aplica-se também a desoneração para as sociedades cooperativas, a metodologia adotada para a contribuição sobre a receita bruta, em substituição às contribuições previstas nos incisos I e III do art. 22 da Lei no 8.212, de 24 de julho de 1991, limita-se ao art. 8o e somente às atividades abrangidas pelos códigos referidos no Anexo I. (Incluído pela Lei nº 12.844, de 2013)

Confira os setores que já substituíram a contribuição previdenciária no ano de 2012

Setor Segmento Alíquota

(em %)

Indústria BK mecânico 1

Indústria Material elétrico 1

Indústria Couro e calçados 1

Indústria Auto-peças 1

Indústria Confecções 1

Indústria Têxtil 1

Indústria Plásticos 1

Indústria Móveis 1

Indústria Fabricação de aviões 1

Indústria Fabricação de navios 1

Indústria Fabricação de ônibus 1

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 25

Serviços Call Center 2

Serviços Design Houses 2

Serviços Hotéis 2

Serviços TI & TIC 2

Confiram os 25 novos setores beneficiados pela desoneração da folha de

pagamentos a partir de 01.01.2013

Setor Segmento Alíquota

(em %)

Indústria Aves, suínos e derivados 1

Indústria Pescado 1

Indústria Pães e massas 1

Indústria Fármacos e medicamentos 1

Indústria Equipamentos médicos e

odontológicos*

1

Indústria Bicicletas 1

Indústria Pneus e câmaras de ar 1

Indústria Papel e celulose 1

Indústria Vidros 1

Indústria Fogões, refrigeradores e lavadoras 1

Indústria Cerâmicas 1

Indústria Pedras e rochas ornamentais 1

Indústria Tintas e vernizes 1

Indústria Construção metálica 1

Indústria Equipamento ferroviário 1

Indústria Fabricação de ferramentas 1

Indústria Fabricação de forjados de aço 1

Indústria Parafusos, porcas e trefilados 1

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 26

Indústria Brinquedos 1

Indústria Instrumentos óticos 1

Serviços Suporte técnico informática 2

Serviços Manutenção e reparação de aviões 1

Transporte Transporte aéreo 1

Transporte Transporte marítimo, fluvial e

navegação de apoio

1

Transporte Transporte rodoviário coletivo 2

4 DECRETO 7.828/2012

DECRETO Nº 7.828, DE 16 DE OUTUBRO DE 2012

Regulamenta a incidência da contribuição previdenciária sobre a receita devida pelas empresas de que tratam os arts. 7º a 9º da Lei nº 12.546, de 14 de dezembro de 2011.

A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, caput, inciso IV, da Constituição, e tendo em vista o disposto na Lei no 12.546, de 14 de dezembro de 2011,

DECRETA:

Art. 1º A incidência da contribuição previdenciária devida pelas empresas de que tratam os arts. 7º a 9º da Lei nº 12.546, de 14 de dezembro de 2011, ocorrerá em conformidade com o disposto neste Decreto.

Art. 2º Entre 1º de dezembro de 2011 e 31 de dezembro de 2014, incidirão sobre o valor da receita bruta, em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, as contribuições das empresas que prestam exclusivamente os serviços de Tecnologia da Informação - TI e de Tecnologia da Informação e Comunicação - TIC, assim considerados:

I - análise e desenvolvimento de sistemas;

II - programação;

III - processamento de dados e congêneres;

IV - elaboração de programas de computadores, inclusive de jogos eletrônicos;

V - licenciamento ou cessão de direito de uso de programas de computação;

VI - assessoria e consultoria em informática;

VII - suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados; e

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 27

VIII - planejamento, confecção, manutenção e atualização de páginas eletrônicas.

§ 1º O disposto neste artigo não se aplica às empresas que exerçam exclusivamente as atividades de representante, distribuidor ou revendedor de programas de computador.

§ 2º Entre 1º de abril de 2012 e 31 de dezembro de 2014, será aplicado o disposto no caput às empresas de call center e de TI e TIC, ainda que se dediquem a outras atividades, além das previstas nos incisos I a VIII do caput, observado o disposto no art. 6º.

§ 3º Entre 1º de agosto de 2012 e 31 de dezembro de 2014:

I - aplica-se o disposto no caput às empresas:

a) do setor hoteleiro enquadradas na subclasse 5510-8/01 da Classificação Nacional de Atividades Econômicas - CNAE 2.0; e

b) que exerçam atividades de concepção, desenvolvimento ou projeto de circuitos integrados;

II - não se aplica o disposto no caput às empresas que exerçam as atividades de representação, distribuição ou revenda de programas de computador e cuja receita bruta que decorra dessas atividades seja igual ou superior a noventa e cinco por cento da receita bruta total; e

III - no caso de contratação de empresas para execução dos serviços referidos neste artigo, por meio de cessão de mão de obra, na forma definida pelo art. 31 da Lei nº 8.212, de 1991, a empresa contratante deverá reter três inteiros e cinco décimos por cento do valor bruto da nota fiscal ou fatura de prestação de serviços.

§ 4º Entre 1º de janeiro de 2013 e 31 de dezembro de 2014, será aplicado o disposto no caput às empresas:

I - de transporte rodoviário coletivo de passageiros, com itinerário fixo, municipal, intermunicipal em região metropolitana, intermunicipal, interestadual e internacional enquadradas nas classes 4921-3 e 4922-1 da CNAE 2.0;

II - de manutenção e reparação de aeronaves, motores, componentes e equipamentos correlatos;

III - de transporte aéreo de carga;

IV - de transporte aéreo de passageiros regular;

V - de transporte marítimo de carga na navegação de cabotagem;

VI - de transporte marítimo de passageiros na navegação de cabotagem;

VII - de transporte marítimo de carga na navegação de longo curso;

VIII - de transporte marítimo de passageiros na navegação de longo curso;

IX - de transporte por navegação interior de carga;

X - de transporte por navegação interior de passageiros em linhas regulares; e

XI - de navegação de apoio marítimo e de apoio portuário.

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 28

§ 5º As alíquotas da contribuição a que se refere este artigo serão de: (Redação dada pelo Decreto nº 7.877, de 2012)

I - dois inteiros e cinco décimos por cento: (Redação dada pelo Decreto nº 7.877, de 2012)

a) no período entre 1º de dezembro de 2011 e 31 de julho de 2012, para as empresas referidas no caput; e (Incluído pelo Decreto nº 7.877, de 2012)

b) no período entre 1º de abril de 2012 e 31 de julho de 2012, para as empresas referidas no § 2º; e (Incluído pelo Decreto nº 7.877, de 2012)

II - dois por cento, no período entre 1º de agosto de 2012 e 31 de dezembro de 2014, para as empresas referidas no caput e nos §§ 2º e 3º; (Redação dada pelo Decreto nº 7.877, de 2012)

III - dois por cento, no período entre 1o de janeiro de 2013 e 31 de dezembro de 2014, para as empresas referidas no inciso I do § 4o; e

IV - um por cento, no período entre 1º de janeiro de 2013 e 31 de dezembro de 2014, para as empresas referidas nos incisos II a XI do § 4º.

§ 6º Não farão jus às reduções previstas no caput do art. 14 da Lei nº 11.774, de 17 de setembro de 2008:

I - a partir de 1º de dezembro de 2011, as empresas que prestam exclusivamente os serviços de TI e TIC referidos nos incisos I a VIII do caput; e

II - a partir de 1º de abril de 2012, as empresas que se dediquem a outras atividades além das referidas nos incisos I a VIII docaput e as empresas de call center.

§ 7º As empresas que prestam exclusivamente os serviços a que se referem os incisos I a VIII do caput e as empresas decall center continuam fazendo jus às reduções das contribuições devidas a terceiros a que se refere o § 7º do art. 14 da Lei nº 11.774, de 2008.

Art. 3º Entre 1º de dezembro de 2011 e 31 de dezembro de 2014, incidirão sobre o valor da receita bruta, em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 1991, as contribuições das empresas que fabriquem os produtos classificados na Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto nº 7.660, de 23 de dezembro de 2011, nos seguintes códigos:

I - 3926.20.00, 40.15, 42.03, 43.03, 4818.50.00, 63.01 a 63.05, 6812.91.00, 9404.90.00 e nos capítulos 61 e 62; e

II - 4202.11.00, 4202.21.00, 4202.31.00, 4202.91.00, 4205.00.00, 6309.00, 64.01 a 64.06.

§ 1º Entre 1º de abril de 2012 e 31 de dezembro de 2014, aplica-se o disposto no caput às empresas que fabriquem os produtos classificados na TIPI nos seguintes códigos e posições:

I - 41.04, 41.05, 41.06, 41.07 e 41.14;

II - 8308.10.00, 8308.20.00, 96.06.10.00, 9606.21.00 e 9606.22.00; e

III - 9506.62.00.

§ 2º Entre 1º de agosto de 2012 e 31 de dezembro de 2014:

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 29

I - aplica-se o disposto no caput: (Redação dada pelo Decreto nº 7.877, de 2012)

a) às empresas que fabricam os produtos classificados na TIPI nos códigos referidos no Anexo I, até o dia 31 de dezembro de 2012; e (Incluído pelo Decreto nº 7.877, de 2012)

b) às empresas que fabricam os produtos classificados na TIPI nos códigos referidos no Anexo II, a partir de 1º de janeiro de 2013; (Incluído pelo Decreto nº 7.877, de 2012)

II - não se aplica o disposto no caput às empresas:

a) que se dediquem a atividades diversas das previstas neste artigo, cuja receita bruta delas decorrente seja igual ou superior a noventa e cinco por cento da receita bruta total; e

b) aos fabricantes de automóveis, comerciais leves - camionetas, picapes, utilitários, vans e furgões; caminhões e chassis com motor para caminhões, chassis com motor para ônibus, caminhões-tratores, tratores agrícolas e colheitadeiras agrícolas auto propelidas.

§ 4º As alíquotas das contribuições referidas neste artigo serão de:

I - um inteiro e cinco décimos por cento, no período de 1º dezembro de 2011 a 31 de julho de 2012; e

II - um por cento, no período de 1º de agosto de 2012 a 31 de dezembro de 2014.

§ 5º O disposto no caput aplica-se apenas em relação aos produtos industrializados pela empresa.

§ 6º Para os fins do § 5º, serão considerados os conceitos de industrialização e industrialização por encomenda previstos na legislação do Imposto sobre Produtos Industrializados - IPI.

§ 7º Nos casos em que a industrialização for efetuada parcialmente por encomenda, o disposto no caput aplica-se também às empresas executoras, desde que de suas operações resulte produto discriminado neste artigo.

Art. 4º As contribuições de que tratam os arts 2º e 3º têm caráter impositivo aos contribuintes que exerçam as atividades neles mencionadas.

Parágrafo único. As empresas que se dedicam exclusivamente às atividades referidas nos arts. 2o e 3o, nos meses em que não auferirem receita, não recolherão as contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 1991.

Art. 5º Para fins do disposto nos arts. 2º e 3º:

I - a receita bruta deve ser considerada sem o ajuste de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404, de 15 de dezembro de 1976; e

II - na determinação da base de cálculo da contribuição previdenciária sobre a receita, poderão ser excluídos:

a) a receita bruta de exportações;

b) as vendas canceladas e os descontos incondicionais concedidos;

c) o IPI, quando incluído na receita bruta; e

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 30

d) o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, quando cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário.

§ 1º As contribuições de que tratam os arts. 2º e 3º deverão ser apuradas e pagas de forma centralizada, pelo estabelecimento matriz da pessoa jurídica.

§ 2º A informação e o recolhimento das contribuições de que tratam os arts. 2º e 3º ocorrerão na forma estabelecida pela Secretaria da Receita Federal do Brasil do Ministério da Fazenda, em ato próprio.

§ 3º As empresas a que se referem os arts. 2º e 3º continuam sujeitas ao cumprimento das demais obrigações previstas na legislação previdenciária.

Art. 6º No caso de empresas que se dediquem a outras atividades, além das previstas nos arts. 2º e 3º, até 31 de dezembro de 2014, o cálculo da contribuição obedecerá:

I - ao disposto nos arts. 2º e 3º, em relação às receitas referidas nesses artigos; e

II - quanto à parcela da receita bruta relativa a atividades cuja contribuição não se sujeita às substituições previstas nos arts. 2º e 3º, ao disposto no art. 22 da Lei nº 8.212, de 1991, reduzindo-se o valor das contribuições referidas nos incisos I e III do caput do mencionado art. 22 ao percentual resultante da razão entre a receita bruta de atividades não relacionadas aos serviços de que trata o caput do art. 2º ou à fabricação dos produtos de que trata o caput do art. 3º e a receita bruta total.

§ 1º Nos meses em que não auferirem receita relativa às atividades previstas nos arts. 2º e 3º, as empresas a que se refere o caput deverão recolher as contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 1991, sobre a totalidade da folha de pagamentos, não sendo aplicada a proporcionalização de que trata o inciso II do caput.

§ 2º Nos meses em que não auferirem receita relativa a atividades não abrangidas pelos arts. 2º e 3º, as empresas deverão recolher a contribuição neles prevista, não sendo aplicada a proporcionalização de que trata o inciso II do caput.

§ 3º O disposto neste artigo aplica-se às empresas que se dediquem a outras atividades, além das previstas nos arts. 2º e 3º, somente se a receita bruta decorrente dessas outras atividades for superior a cinco por cento da receita bruta total.

§ 4º Não ultrapassado o limite previsto no § 3º, as contribuições a que se referem os arts. 2º e 3º serão calculadas sobre a receita bruta total auferida no mês.

Art. 7º Relativamente aos períodos anteriores à tributação da empresa nas formas instituídas nos arts. 2º e 3º, mantém-se a incidência das contribuições previstas no art. 22 da Lei nº 8.212, de 1991, aplicada de forma proporcional sobre o décimo-terceiro salário.

Parágrafo único. Para fins de cálculo da razão a que se refere o inciso II do caput do art. 6º, aplicada ao décimo-terceiro salário, será considerada a receita bruta acumulada nos doze meses anteriores ao mês de dezembro de cada ano-calendário.

Art. 8º A União compensará o Fundo do Regime Geral de Previdência Social, de que trata o art. 68 da Lei Complementar nº101, de 4 de maio de 2000 - Lei de Responsabilidade Fiscal, no valor correspondente à estimativa de renúncia previdenciária decorrente da desoneração, por meio de transferência do Orçamento Fiscal, de forma a não afetar a apuração do resultado financeiro do Regime Geral de Previdência Social.

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 31

Parágrafo único. A compensação de que trata o caput será feita na forma regulamentada em ato conjunto da Secretaria da Receita Federal do Brasil e da Secretaria do Tesouro Nacional, do Ministério da Fazenda, e do Instituto Nacional do Seguro Social.

Art. 9º Este Decreto entra em vigor na data de sua publicação.

Brasília, 16 de outubro de 2012; 191º da Independência e 124º da República.

DILMA ROUSSEFF Nelson Henrique Barbosa Filho

SOLUÇÃO DE CONSULTA Nº 117, DE 16 DE OUTUBRO DE 2012

ASSUNTO: Contribuições Sociais Previdenciárias

EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SUBSTITUTIVA.

FABRICANTES DE MERCADORIAS DA POSIÇÃO 4202 DA NCM. As mercadorias classificadas nos

códigos 4202.11.00,4202.21.00, 4202.31.00 e 4202.91.00 da NCM integram o regime da contribuição

previdenciária substitutiva desde a edição da Medida Provisória nº 540/2011 e, portanto, as normas desse

regime se aplicam a seus fabricantes desde 01/12/2011. As mercadorias classificadas nos códigos

4202.12.20, 4202.22.20, 4202.32.00 e 4202.92.00 da NCM integram o regime da contribuição previdenciária

substitutiva desde a edição da Medida Provisória nº 563/2012, mas as normas desse regime se aplicarão

a seus fabricantes somente a partir da edição de decreto que regulamente a matéria.* As

mercadorias classificadas nos códigos 4202.12.10, 4202.19.00, 4202.22.10, 4202.29.00, 4202.39.00 e

4202.99.00 da NCM nunca integraram o regime da contribuição previdenciária substitutiva e, portanto, as

normas desse regime não se aplicam a seus fabricantes.

DISPOSITIVOS LEGAIS: Lei nº 12.715/2012, arts. 55, 56 e 78, § 2º; Lei nº 12.546/2011, arts. 8º, 50 e 52, §

2º; MP nº 582/2012, arts. 2º e 20, I; MP nº 563/2012, arts. 45, 46 e 54, § 2º; MP nº 540/2011, arts. 8º, 22 e

23, § 2º.

MÁRIO HERMES SOARES CAMPOS

5 LEI 12.844/2013

Com a publicação da Lei 12.844/2013 foi regulamentada a desoneração da folha dos setores da construção civil e comercio varejista, bem como os novos setores para 2014.

LEI 12.844/2013

A PRESIDENTA DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a

seguinte Lei:

Art. 13. A Lei no 12.546, de 14 de dezembro de 2011, passa a vigorar com as seguintes alterações:

“Art. 7o ..........................................................................

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 32

IV - as empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0;

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 33

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 34

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 35

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 36

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 37

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 38

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 39

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 40

V - as empresas de transporte ferroviário de passageiros, enquadradas nas subclasses 4912-4/01 e 4912-4/02 da CNAE 2.0; (Vigência)

VI - as empresas de transporte metroferroviário de passageiros, enquadradas na subclasse 4912-4/03 da CNAE 2.0; (Vigência)

VII - as empresas de construção de obras de infraestrutura, enquadradas nos grupos 421, 422, 429 e 431 da CNAE 2.0. (Vigência)

..............................................................................................

§ 7º As empresas relacionadas no inciso IV do caput poderão antecipar para 4 de junho de 2013 sua inclusão na tributação substitutiva prevista neste artigo.

§ 8o A antecipação de que trata o § 7o será exercida de forma irretratável mediante o recolhimento, até o prazo de vencimento, da contribuição substitutiva prevista no caput, relativa a junho de 2013.

§ 9o Serão aplicadas às empresas referidas no inciso IV do caput as seguintes regras:

I - para as obras matriculadas no Cadastro Específico do INSS - CEI até o dia 31 de março de 2013, o recolhimento da contribuição previdenciária deverá ocorrer na forma dos incisos I e III docaput do art. 22 da Lei no 8.212, de 24 de julho de 1991, até o seu término;

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 41

II - para as obras matriculadas no Cadastro Específico do INSS - CEI no período compreendido entre 1o de abril de 2013 e 31 de maio de 2013, o recolhimento da contribuição previdenciária deverá ocorrer na forma do caput, até o seu término;

III - para as obras matriculadas no Cadastro Específico do INSS - CEI no período compreendido entre 1o de junho de 2013 até o último dia do terceiro mês subsequente ao da publicação desta Lei, o recolhimento da contribuição previdenciária poderá ocorrer, tanto na forma do caput, como na forma dos incisos I e III do caput do art. 22 da Lei no 8.212, de 24 de julho de 1991;

IV - para as obras matriculadas no Cadastro Específico do INSS - CEI após o primeiro dia do quarto mês subsequente ao da publicação desta Lei, o recolhimento da contribuição previdenciária deverá ocorrer na forma do caput, até o seu término;

V - no cálculo da contribuição incidente sobre a receita bruta, serão excluídas da base de cálculo, observado o disposto no art. 9o, as receitas provenientes das obras cujo recolhimento da contribuição tenha ocorrido na forma dos incisos I e III do caput do art. 22 da Lei no 8.212, de 24 de julho de 1991.

§ 10. A opção a que se refere o inciso III do § 9o será exercida de forma irretratável mediante o recolhimento, até o prazo de vencimento, da contribuição previdenciária na sistemática escolhida, relativa a junho de 2013 e será aplicada até o término da obra.

§ 11. (VETADO).

§ 12. (VETADO).” (NR)

“Art. 8º Até 31 de dezembro de 2014, contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, à alíquota de 1% (um por cento), em substituição às contribuições previstas nos incisos I e III do art. 22 da Lei no 8.212, de 24 de julho de 1991, as empresas que fabricam os produtos classificados na Tipi, aprovada pelo Decreto no 7.660, de 23 de dezembro de 2011, nos códigos referidos no Anexo I.

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 42

§ 1o ...............................................................................

II - ..................................................................................

c) às empresas aéreas internacionais de bandeira estrangeira de países que estabeleçam, em regime de reciprocidade de tratamento, isenção tributária às receitas geradas por empresas aéreas brasileiras. (Vigência)

§ 3o ...............................................................................

XI - de manutenção e reparação de embarcações;

XII - de varejo que exercem as atividades listadas no Anexo II desta Lei;

Lojas de departamentos ou magazines, enquadradas na Subclasse CNAE 4713-0/01

Comércio varejista de materiais de construção, enquadrado na Subclasse CNAE 4744-0/05

Comércio varejista de materiais de construção em geral, enquadrado na Subclasse CNAE 4744-0/99

Comércio varejista especializado de equipamentos e suprimentos de informática, enquadrado na Classe CNAE 4751-2

Comércio varejista especializado de equipamentos de telefonia e comunicação, enquadrado na Classe CNAE 4752-1

Comércio varejista especializado de eletrodomésticos e equipamentos de áudio e vídeo, enquadrado na Classe CNAE 4753-9

Comércio varejista de móveis, enquadrado na Subclasse CNAE 4754-7/01

Comércio varejista especializado de tecidos e artigos de cama, mesa e banho, enquadrado na Classe CNAE 4755-5

Comércio varejista de outros artigos de uso doméstico, enquadrado na Classe CNAE 4759-8

Comércio varejista de livros, jornais, revistas e papelaria, enquadrado na Classe CNAE 4761-0

Comércio varejista de discos, CDs, DVDs e fitas, enquadrado na Classe CNAE 4762-8

Comércio varejista de brinquedos e artigos recreativos, enquadrado na Subclasse CNAE 4763-6/01

Comércio varejista de artigos esportivos, enquadrado na Subclasse CNAE 4763-6/02

Comércio varejista de cosméticos, produtos de perfumaria e de higiene pessoal, enquadrado na Classe CNAE 4772-5

Comércio varejista de artigos do vestuário e acessórios, enquadrado na Classe CNAE 4781-4

Comércio varejista de calçados e artigos de viagem, enquadrado na Classe CNAE 4782-2

Comércio varejista de produtos saneantes domissanitários, enquadrado na Subclasse CNAE 4789-0/05

Comércio varejista de artigos fotográficos e para filmagem, enquadrado na Subclasse CNAE 4789-0/08

Observação: As Classes e Subclasses CNAE referidas neste Anexo correspondem àquelas relacionadas na Classificação Nacional de Atividades Econômicas - CNAE 2.0.

XIII - que realizam operações de carga, descarga e armazenagem de contêineres em portos organizados, enquadradas nas classes 5212-5 e 5231-1 da CNAE 2.0; (Vigência)

XIV - de transporte rodoviário de cargas, enquadradas na classe 4930-2 da CNAE 2.0; (Vigência)

XV - de transporte ferroviário de cargas, enquadradas na classe 4911-6 da CNAE 2.0; e (Vigência)

XVI - jornalísticas e de radiodifusão sonora e de sons e imagens de que trata a Lei no 10.610, de 20 de dezembro de 2002, enquadradas nas classes 1811-3, 5811-5, 5812-3, 5813-1, 5822-1, 5823-9, 6010-1, 6021-7 e 6319-4 da CNAE 2.0. (Vigência)

§ 4º A partir de 1o de janeiro de 2013, ficam incluídos no Anexo I referido no caput os produtos classificados nos seguintes códigos da Tipi:

§ 5º No caso de contratação de empresas para a execução dos serviços referidos no § 3o, mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei no 8.212, de 24 de julho de 1991, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços.

§ 6o As empresas relacionadas na alínea c do inciso II do § 1o poderão antecipar para 1o de junho de 2013 sua exclusão da tributação substitutiva prevista no caput.

DESONERAÇÃO DA FOLHA DE PAGAMENTO Aspectos Legais e Práticos

Prado Treinamento Profissional – www.pradotreinamentos.com.br Página 43

§ 7o A antecipação de que trata o § 6o será exercida de forma irretratável mediante o recolhimento, até o prazo de vencimento, da contribuição previdenciária prevista nos incisos I e III do caput do art. 22 da Lei no 8.212, de 24 de julho de 1991, relativa a junho de 2013.

§ 8o As empresas relacionadas nos incisos XI e XII do § 3o poderão antecipar para 4 de junho de 2013 sua inclusão na tributação substitutiva prevista neste artigo.

§ 9o A antecipação de que trata o § 8o será exercida de forma irretratável mediante o recolhimento, até o prazo de vencimento, da contribuição substitutiva prevista no caput, relativa a junho de 2013.

§ 10. (VETADO)” (NR)

“Art. 9o ..........................................................................

II - exclui-se da base de cálculo das contribuições a receita bruta: (Produção de efeito)

a) de exportações; e (Produção de efeito)

b) decorrente de transporte internacional de carga; (Produção de efeito)

VII - para os fins da contribuição prevista no caput dos arts. 7o e 8o, considera-se empresa a sociedade empresária, a sociedade simples, a cooperativa, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 - Código Civil, devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso;

VIII - para as sociedades cooperativas, a metodologia adotada para a contribuição sobre a receita bruta, em substituição às contribuições previstas nos incisos I e III do art. 22 da Lei no 8.212, de 24 de julho de 1991, limita-se ao art. 8o e somente às atividades abrangidas pelos códigos referidos no Anexo I.

§ 9º As empresas para as quais a substituição da contribuição previdenciária sobre a folha de pagamento pela contribuição sobre a receita bruta estiver vinculada ao seu enquadramento no CNAE deverão considerar apenas o CNAE relativo a sua atividade principal, assim considerada aquela de maior receita auferida ou esperada, não lhes sendo aplicado o disposto no § 1o.

§ 10. Para fins do disposto no § 9o, a base de cálculo da contribuição a que se referem o caput do art. 7o e o caput do art. 8o será a receita bruta da empresa relativa a todas as suas atividades.” (NR)

Art. 14. O Anexo Único da Lei nº 12.546, de 14 de dezembro de 2011, passa a ser denominado Anexo I e passa a vigorar:

I - acrescido dos produtos classificados nos códigos da Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto no 7.660, de 23 de dezembro de 2011, constantes do Anexo I desta Lei; (Vigência)

II – (VETADO);