apostila curso ecf - sescap pr.pdf

TRANSCRIPT

ECF ECF ECF ECF –––– Escrituração Contábil Escrituração Contábil Escrituração Contábil Escrituração Contábil Fiscal: Fiscal: Fiscal: Fiscal: Prático no PVAPrático no PVAPrático no PVAPrático no PVA

Roteiro Interior – período de datas:

De 17 a 21/08/2015

Expositor:

Édison Remi Pinzon

Curso ECF – Escrituração Contábil Fiscal – Prático no PVA com uso de notebook (lucros presumido e real anual) Objetivos: Orientar os interessados quanto aos procedimentos para a elaboração da ECF – Escrituração Contábil Fiscal: novo plano de contas referencial – principais mudanças em relação à versão anterior; alinhamento e cruzamento de dados; estrutura de blocos e registros da ECF; tipos de relacionamento da Parte A do Lalur/Lacs; movimentações da Parte B sem reflexo na Parte A; novas contas a serem controladas na Parte B a partir do ano calendário 2015; Edição no PVA: Blocos “M” - Partes “A” e “B” do Lalur e do Lacs, “N” - Cálculo do IRPJ e CSLL – apurações intermediárias (mensal) ou definitiva (anual ou trimestral) do IRPJ e da CSLL, “P” – lucro presumido (escrituração contábil ou livro-caixa) e “Y” – Informações Econômicas (principais registros). Público Alvo:

Contadores, gerentes ou coordenadores das áreas tributária e/ou contábil,

analistas e assistentes das áreas contábil e tributária.

Programa:

- Estrutura de blocos e principais registros – correlação com informações das

obrigações DIPJ e LALUR; registros presentes nas PJ do regime de lucro

presumido sujeitos à entrega prévia da ECD;

- Plano de contas referencial da RFB – PJ em Geral (ADE COFIS 43/2015):

principais mudanças em relação ao plano anterior (ADE COFIS 31/2011);

mapeamento dentro do PVA (registros L100/L300 ou P100/P150);

- Meios de escrituração: importação de arquivo texto no leiaute próprio da

ECF, criação e recuperação de dados da ECD e criação e edição dentro do

PVA (livro-caixa); registro 0020 – Parâmetros Complementares (irretificável na

criação ou na importação de arquivo texto);

- Análise e edição no PVA dos principais registros das PJ’s dos regimes de:

a) lucro presumido (Bloco “P”): escrituração contábil regular ou livro-caixa –

informações requeridas no registro Y672 – Outras Informações; simulação de

apuração – edição nos registros do bloco;

b) lucro real (registro L210, blocos “M” e “N”): codificação das adições e

exclusões de IRPJ e CSLL; relacionamento dos ajustes da Parte “A” do Lalur aos

saldos de contas e/ou de lançamentos contábeis selecionados (Tipo 2);

controle na a Parte “B” (Tipo 1); adições ou exclusões sem relacionamento;

códigos de adições e exclusões válidos a partir da vigência da Lei 12.973/2014;

prejuízos fiscais e base de cálculo negativa da CSLL; registros na Parte “B” sem

relacionamento com a Parte “A”; realização de lançamentos nas Partes A e B

– simulação no regime de lucro real ANUAL;

- Informações sobre os registros mais usuais do Bloco “Y” – Informações Gerais

(Receita de Vendas por Estabelecimento, Retenções na Fonte, Identificação

de Sócios e/ou Titular, Rendimentos de Titular, Sócios ou Dirigentes e Outras

Informações).

Currículo do Instrutor:

Édison Remi Pinzon

– Bacharel em Ciências Contábeis pela Universidade Federal do Rio Grande do Sul

(UFRGS);

- MBA em Gestão Tributária pelo INPG;

- Atuou por mais de 20 anos nas áreas contábil, tributária e de controladoria de empresas

industriais e de serviços, com destaque à experiência de 7 anos à frente da área de

contabilidade e tributos de importante grupo de empresas de T.I. e Telecom na cidade de

Curitiba/PR;

- Consultor de implantação e analista de negócio em empresa de software, entre os anos

de 2001 a 2004;

- Participante ativo e/ou responsável de etapas em projetos de implantação de ERP,

destacando-se SAP R/3 e Business One e Viasoft;

- Especialista em soluções na área de planejamento fiscal empresarial, especialmente no

âmbito do IRPJ e CSLL;

- Consultor certificado do programa FORCEC, administrado pelo SESCAP/PR;

- Responsável pela Atuábil Consultoria e Cursos;

- Instrutor de cursos na Karlinski Treinamentos Empresariais, SESCAP/PR, SESCON/SC,

SESCAP-LDR, SESCON Grande Florianópolis, Consult, Veritae Orientador Profissional

(RJ) e EDUCP (CE), bem como de demandas requeridas na modalidade in company;

- Palestrante do curso “SPE-Simples – Aspectos Tributários” no SEBRAE/PR em 2009;

- Autor de artigos tributários divulgados nas publicações do SESCAP/PR e SESCON/SC:

“A alteração do critério de apuração da quota patronal de INSS e seus reflexos nos

planejamentos tributário e empresarial para 2013”, “As dúvidas e dificuldades para a

aplicação da desoneração da folha de pagamento aos novos segmentos incluídos pela MP

601/2012 – construção civil e comércio varejista”, “Desoneração da folha para o transporte

rodoviário de cargas e seus efeitos”, “As mudanças da MP 627, a Nova ECF e a ECD para

Imunes/Isentas: quem “paga a conta”?” e “Preparado para a ECD (Sped Contábil) de Lucro

Presumido ?”.

1

ÍNDICE

1- ESCRITURAÇÃO CONTÁBIL FISCAL (IN RFB 1.422/2013)................................... 03

1.1 - O que é a ECF – Escrituração Contábil Fiscal ?................................................... 03

1.2 - Quais obrigações acessórias foram substituídas pela ECF ?............................... 03

1.3 - Quem está obrigado ao envio da ECF ?................................................................ 03

1.4 – Escrituração da ECF – PJ de lucro presumido..................................................... 04

1.5 - Prazo para entrega da ECF................................................................................... 04

1.6 - Multas por ausência ou atraso na entrega da ECF................................................ 04

1.7 - Signatários da ECF................................................................................................. 05

1.8 – Blocos e registros da ECF e correlação dos dados de origem.............................. 05

1.9 - Plano de Contas Referencial da RFB – PJ em Geral............................................. 09

1.9.1 – Contas patrimoniais (registros L100 e P100 da ECF) ........................................ 09

1.9.1.1 – Principais modificações em relação ao plano referencial anterior................... 09

1.9.2 – Contas de resultado (registros L300 e P150 da ECF) ........................................ 10

1.9.2.1 – Principais modificações em relação ao plano referencial anterior.................... 10

1.10 – ECD/ECF do ano calendário 2014 para o optante e o não optante pela adesão antecipada dos critérios da Lei 12.973/2014................................................................... 11

1.10.1 - Contas do Plano Referencial da RFB – PJ em Geral – referentes à segregação em subcontas relativas aos registros Y665 da ECF e I053 da ECD..................................... 11

1.11 – Meios de elaboração da ECF................................................................................ 16

1.11.1 – A partir da importação de um arquivo texto específico no leiaute da ECF........ 16

1.11.2 – A partir da recuperação de dados da ECD (Sped Contábil).............................. 18

1.11.2.1 – Criação de ECF no ambiente do PVA............................................................. 18

1.11.3 – Edição direta no PVA......................................................................................... 23

1.12 – Passo a passo (etapas) da ECF........................................................................... 23

1.12.1 – Legenda (status) do arquivo da ECF................................................................. 23

1.13 – Tipos de relacionamento da Parte “A” do e-LALUR e do e-LACS........................ 24

2

1.13.1 – Tipo 1: Com conta da Parte “B”......................................................................... 24

1.13.2 – Tipo 2: Com conta contábil................................................................................ 24

1.13.3 – Tipo 3: Com conta da Parte “B” e conta contábil............................................... 24

1.13.4 – Tipo 4: Sem relacionamento.............................................................................. 24

1.14 – Principais telas (registros) do PVA da ECF.......................................................... 25

1.14.1 – Registro J050 – Plano de Contas da PJ............................................................ 27

1.14.2 – Saldos finais das contas de Ativo e Passivo - registro K155 – e de Resultado – registro K355.................................................................................................................... 27

1.14.3 – Balanço patrimonial referencial – L100 (lucro real) e P100 (lucro presumido) e Demonstração de resultados – L300 (lucro real) e P150 (lucro presumido)................... 28

1.14.4 – Apuração do IRPJ e da CSLL – lucro presumido (Bloco “P”)............................ 30

1.14.5 – Registros auxiliares da ECF de lucro real – L200 e L210................................. 33

1.14.6 – e-LALUR e e-LACS – Bloco “M”........................................................................ 34

1.14.6.1 – Parte “B” do e-LALUR e e-LACS (registro M010)........................................... 34

1.14.6.2 – Parte “A” do e-LALUR (registro M300 e “filhos”) e e-LACS (registro M350 e “filhos”)............................................................................................................................. 36

1.14.6.3 - Novas Adições e Exclusões – registros M300 e M500 da ECF – surgidos a partir da extinção do RTT relacionadas ou não ao controle em subcontas............................. 40

1.14.6.4 - Tratamento dos principais ajustes no e-LALUR e no e-LACS surgidos a partir da Lei 12.973/2014 e respectivos códigos na ECF (registros M300 e M500) .................... 44

1.14.6.5 – Lançamentos na conta da parte B do e-LALUR e do e-LACS sem reflexo na Parte “A” (registro M410)................................................................................................. 46

1.14.7 – Apuração do IRPJ e da CSLL devidos e a recolher – Bloco “N”....................... 47

1.14.8 – Registros obrigatórios do Bloco “Y” – Outras informações................................ 49

Legislação e Atos Relacionados...................................................................................... 52

Exercícios......................................................................................................................... 53

3

1 – ESCRITURAÇÃO CONTÁBIL FISCAL (IN RFB 1.422/2013)

1.1 - O que é a ECF – Escrituração Contábil Fiscal ?

Parte integrante do projeto SPED – Sistema Público de Escrituração Digital, contempla as informações pertinentes à apuração da base de cálculo do IRPJ e da CSLL, bem como outras informações de interesse da RFB.

1.2 - Quais obrigações acessórias foram substituídas pela ECF ?

IN RFB 1.422/2013 Artigo 5º:

- DIPJ – Declaração de Informações Econômico-Fiscais da PJ;

- Livro de Apuração do Lucro Real (LALUR) em meio físico.

1.3 - Quem está obrigado ao envio da ECF ?

- PJ’s tributadas pelos regimes de lucro real, presumido ou arbitrado;

- PJ’s imunes/isentas, se obrigadas à entrega da EFD-Contribuições (PIS, COFINS e CPRB devidos em montante superior a R$ 10.000,00/mês);

- as sociedades em conta de participação (SCP).

A obrigatoriedade de entrega não se aplica às:

- PJ’s optantes do regime do SIMPLES Nacional;

- órgãos públicos, às autarquias e às fundações públicas;

- pessoas jurídicas inativas.

Quadro resumo:

REAL PRESUMIDO IMUNES / ISENTAS

SIM

SIM. Se a PJ estiver obrigada à entrega da ECD, apresentará 6 registros a mais (J050, J100, K155, K355, P100 e P150), em relação à ECF da PJ desobrigada (livro-caixa), e não preencherá os campos 01 a 06 do registro Y672.

Apenas as obrigadas à entrega da EFD-Contribuições (PIS e COFINS devidos em montante superior a R$ 10.000,00/mês), em pelo menos um mês do AC 2014 (= regra da ECD)

4

1.4 – Escrituração da ECF – PJ de lucro presumido

São duas as formas (ou tipos) de escrituração admitidas para transmissão das informações da ECF das PJ’s de lucro presumido:

- “C” – obrigadas a entregar a ECD ou que entregaram facultativamente a ECD;

- “L” – livro-caixa (que contempla em livro próprio as movimentações das contas de Caixa e Equivalentes de Caixa, equivalente ao razão das contas de Caixa, Bancos e Aplicações Financeiras), e que deve ser assinalada para as situações não enquadradas no tipo anterior (“C”).

No tipo de escrituração “C” a PJ apresentará no menu os seguintes registros incrementais em relação ao tipo de escrituração “L”:

J050 – Plano de contas

J100 – Centro de Custos

K155 – Contas patrimoniais

K355 – Contas de resultado

P100 – Balanço patrimonial

P150 – Demonstração de resultados

1.5 - Prazo para entrega da ECF

Até o último dia útil do mês de setembro do ano subsequente ao qual se referir a escrituração (23h59min59s).

Nos casos de extinção, cisão parcial ou total, fusão ou incorporação a ECF deverá ser enviada pelas PJ’s envolvidas até o último dia útil do mês subsequente ao da data do registro do evento, se o evento ocorrer dentre os meses de setembro a dezembro. Para eventos especiais ocorridos entre janeiro a agosto, o prazo para entrega é até 30/09.

1.6 - Multas por ausência ou atraso na entrega da ECF

Lucro Real - Artigo 8º-A do Decreto-Lei 1.598/77:

I - equivalente a 0,25% (vinte e cinco centésimos por cento), por mês-calendário ou fração, do lucro antes da CSLL, no período a que se refere a apuração, limitada a 10% (dez por cento) relativamente às PJ’s que deixarem de apresentar ou apresentarem em atraso; E

II - 3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor omitido, inexato ou incorreto. Observar quanto aos limites máximos de valores, reduções (de 25% a 90%) ou

5

isenção, no caso de correção das inexatidões, incorreções ou omissões antes de iniciado qualquer procedimento de ofício.

Lucro Presumido:

R$ 500,00 por mês-calendário ou fração, reduzida pela metade quando a escrituração digital for apresentada após o prazo, mas antes de qualquer procedimento de ofício.

1.7 - Signatários da ECF

Manual de orientação do leiaute da ECF – versão 05/2015 – registro 0930 – página 72

São obrigatórias duas assinaturas: uma do contador/contabilista e uma da PJ. Para a assinatura do contador/contabilista só pode ser utilizado certificado digital de pessoa física (e-CPF).

Poderão assinar pela parte da PJ, com certificado digital válido (tipo A1 ou A3):

1. O e-CNPJ do CNPJ Matriz;

2. O representante legal da empresa (e-CPF) ou procurador constituído nos termos da IN RFB 944/2009, com procuração eletrônica previamente cadastrada no site da RFB.

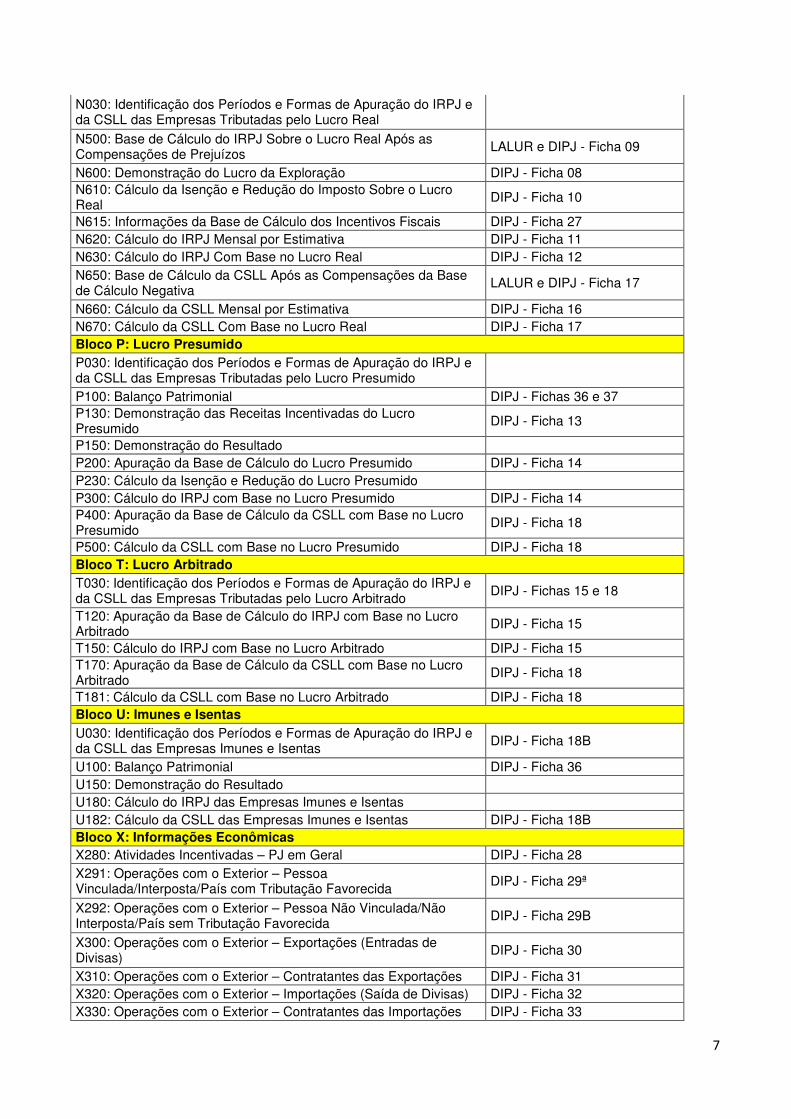

1.8 – Blocos e registros da ECF e correlação dos dados de origem

Bloco 0: Abertura, Identificação e Referências 0010: Parâmetros de Tributação 0020: Parâmetros Complementares DIPJ FICHA 01 0030: Dados Cadastrais DIPJ FICHA 02 0035: Identificação das SCP 0930: Identificação dos Signatários da ECF =ECD Bloco C: Informações Recuperadas da ECD C040: Identificador da ECD ECD C050: Plano de Contas da ECD ECD (I050) C051: Plano de Contas Referencial ECD (I051) C053: Subcontas Correlatas ECD (I053) C100: Centro de Custos ECD (I100) C150: Identificação do Período dos Saldos Periódicos das Contas ECD (I150) C155: Detalhes dos Saldos Contábeis das Contas ECD (I155) C157: Transferência de Saldos do Plano de Contas Anterior ECD (I157) C350: Identificação da Data dos Saldos das Contas de Resultado Antes do Encerramento ECD (I350)

C355: Detalhes dos Saldos das Contas de Resultado Antes do Encerramento ECD (I355)

Bloco E: Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD E010: Saldos Finais Recuperados da ECF Anterior ECF – a partir do 2º Ano E015: Contas Contábeis Mapeadas ECF – a partir do 2º Ano E020: Saldos Finais das Contas na Parte B do e-Lalur da ECF Imediatamente Anterior

ECF – a partir do 2º Ano

6

E030: Identificação do Período E155: Detalhes dos Saldos Contábeis Calculados com Base nas ECD ECD

E355: Detalhes dos Saldos das Contas de Resultado Antes do Encerramento ECD

Bloco J: Plano de Contas e Mapeamento J050: Plano de Contas do Contribuinte ECD (I050) J051: Plano de Contas Referencial ECD (I051) J053: Subcontas Correlatas ECD (I053) J100: Centro de Custos ECD (I100) Bloco K: Saldos das Contas Contábeis e Referenciais K030: Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL no Ano-Calendário DIPJ FICHA 01

K155: Detalhes dos Saldos Contábeis (Depois do Encerramento do Resultado do Período) ECD

K156: Mapeamento Referencial do Saldo Final ECD* K355: Saldos Finais das Contas Contábeis de Resultado Antes do Encerramento ECD

K356: Mapeamento Referencial dos Saldos Finais das Contas Contábeis de Resultado Antes do Encerramento ECD*

Bloco L: Lucro Real L030: Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL no Ano-Calendário DIPJ FICHA 01

L100: Balanço Patrimonial Referencial ECD* L200: Método de Avaliação do Estoque Final L210: Informação de Composição de Custos DIPJ FICHA 04 L300: Demonstração do Resultado do Lucro Líquido Fiscal ECD* Bloco M: Livro Eletrônico de Apuração do Lucro Real (e-Lalur) e Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-Lacs) M010: Identificação da Conta na Parte B do e-Lalur e do e-Lacs LALUR M030: Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real

M300: Lançamentos da Parte A do e-Lalur LALUR e DIPJ - Fichas 09 M305: Conta da Parte B do e-Lalur LALUR M310: Contas Contábeis Relacionadas ao Lançamento da Parte A do e-Lalur LALUR

M312: Números dos Lançamentos Relacionados à Conta Contábil LALUR M315: Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento

M350: Lançamentos da Parte A do e-Lacs LALUR e DIPJ - Fichas 17 M355: Conta da Parte B do e-Lacs LALUR M360: Contas Contábeis Relacionadas ao Lançamento da Parte A do e-Lacs LALUR

M362: Números dos Lançamentos Relacionados à Conta Contábil LALUR M365: Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento

M410: Lançamento na Conta da Parte B do e-Lalur e do e-Lacs sem Reflexo na Parte A LALUR

M415: Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento

M500: Controle de Saldos das Contas da Parte B do e-Lalur e do e-Lacs LALUR

Bloco N: Cálculo do IRPJ e da CSLL

7

N030: Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real

N500: Base de Cálculo do IRPJ Sobre o Lucro Real Após as Compensações de Prejuízos LALUR e DIPJ - Ficha 09

N600: Demonstração do Lucro da Exploração DIPJ - Ficha 08 N610: Cálculo da Isenção e Redução do Imposto Sobre o Lucro Real DIPJ - Ficha 10

N615: Informações da Base de Cálculo dos Incentivos Fiscais DIPJ - Ficha 27 N620: Cálculo do IRPJ Mensal por Estimativa DIPJ - Ficha 11 N630: Cálculo do IRPJ Com Base no Lucro Real DIPJ - Ficha 12 N650: Base de Cálculo da CSLL Após as Compensações da Base de Cálculo Negativa LALUR e DIPJ - Ficha 17

N660: Cálculo da CSLL Mensal por Estimativa DIPJ - Ficha 16 N670: Cálculo da CSLL Com Base no Lucro Real DIPJ - Ficha 17 Bloco P: Lucro Presumido P030: Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Presumido

P100: Balanço Patrimonial DIPJ - Fichas 36 e 37 P130: Demonstração das Receitas Incentivadas do Lucro Presumido DIPJ - Ficha 13

P150: Demonstração do Resultado P200: Apuração da Base de Cálculo do Lucro Presumido DIPJ - Ficha 14 P230: Cálculo da Isenção e Redução do Lucro Presumido P300: Cálculo do IRPJ com Base no Lucro Presumido DIPJ - Ficha 14 P400: Apuração da Base de Cálculo da CSLL com Base no Lucro Presumido DIPJ - Ficha 18

P500: Cálculo da CSLL com Base no Lucro Presumido DIPJ - Ficha 18 Bloco T: Lucro Arbitrado T030: Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Arbitrado DIPJ - Fichas 15 e 18

T120: Apuração da Base de Cálculo do IRPJ com Base no Lucro Arbitrado DIPJ - Ficha 15

T150: Cálculo do IRPJ com Base no Lucro Arbitrado DIPJ - Ficha 15 T170: Apuração da Base de Cálculo da CSLL com Base no Lucro Arbitrado DIPJ - Ficha 18

T181: Cálculo da CSLL com Base no Lucro Arbitrado DIPJ - Ficha 18 Bloco U: Imunes e Isentas U030: Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL das Empresas Imunes e Isentas DIPJ - Ficha 18B

U100: Balanço Patrimonial DIPJ - Ficha 36 U150: Demonstração do Resultado U180: Cálculo do IRPJ das Empresas Imunes e Isentas U182: Cálculo da CSLL das Empresas Imunes e Isentas DIPJ - Ficha 18B Bloco X: Informações Econômicas X280: Atividades Incentivadas – PJ em Geral DIPJ - Ficha 28 X291: Operações com o Exterior – Pessoa Vinculada/Interposta/País com Tributação Favorecida DIPJ - Ficha 29ª

X292: Operações com o Exterior – Pessoa Não Vinculada/Não Interposta/País sem Tributação Favorecida DIPJ - Ficha 29B

X300: Operações com o Exterior – Exportações (Entradas de Divisas) DIPJ - Ficha 30

X310: Operações com o Exterior – Contratantes das Exportações DIPJ - Ficha 31 X320: Operações com o Exterior – Importações (Saída de Divisas) DIPJ - Ficha 32 X330: Operações com o Exterior – Contratantes das Importações DIPJ - Ficha 33

8

X340: Identificação da Participação no Exterior DIPJ - Ficha 34 X350: Participações no Exterior – Resultado do Período de Apuração DIPJ - Ficha 35

X351: Demonstrativo de Resultados e de Imposto Pago no Exterior X352: Demonstrativo de Resultados no Exterior Auferido por Intermédio de Coligadas em Regime de Caixa

X353: Demonstrativo de Consolidação X354: Demonstrativo de Prejuízos Acumulados X355: Demonstrativo de Rendas Ativas e Passivas X356: Demonstrativo de Estrutura Societária X390: Origem e Aplicação de Recursos – Imunes e Isentas DIPJ - Ficha 39 X400: Comércio Eletrônico e Tecnologia da Informação DIPJ - Ficha 40 X410: Comércio Eletrônico DIPJ - Ficha 41 X420: Royalties Recebidos ou Pagos a Beneficiários do Brasil e do Exterior DIPJ - Fichas 42 e 44

X430: Rendimentos Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior DIPJ - Ficha 43

X450: Pagamentos/Remessas Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior DIPJ - Ficha 45

X460: Inovação Tecnológica e Desenvolvimento Tecnológico DIPJ - Ficha 46 X470: Capacitação de Informática e Inclusão Digital DIPJ - Ficha 47 X480: Repes, Recap, Padis, Patvd, Reidi, Repenec, Recompe, Retaero, Recine, Recopa e Cinema Perto de Você DIPJ - Ficha 48

X490: Pólo Industrial de Manaus e Amazônia Ocidental DIPJ - Ficha 49 X500: Zonas de Processamento de Exportação (ZPE) DIPJ - Ficha 50 X510: Áreas de Livre Comércio (ALC) DIPJ - Ficha 51 Bloco Y: Informações Gerais Y520: Pagamentos ou Rendimentos Recebidos do Exterior ou de Não Residentes DIPJ - Fichas 52 e 53

Y540: Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica DIPJ - Ficha 54

Y550: Vendas a Comercial Exportadora com Fim Específico de Exportação DIPJ - Ficha 55

Y560: Detalhamento das Exportações da Comercial Exportadora DIPJ - Ficha 56 Y570: Demonstrativo do Imposto de Renda e CSLL Retidos na Fonte DIPJ - Ficha 57

Y580: Doações a Campanhas Eleitorais DIPJ - Ficha 58 Y590: Ativos no Exterior DIPJ - Ficha 59 Y600: Identificação de Sócios ou Titular DIPJ - Ficha 60 Y611: Rendimentos de Dirigentes, Conselheiros, Sócios ou Titular DIPJ - Ficha 61ª Y612: Rendimentos de Dirigentes e Conselheiros – Imunes ou Isentas DIPJ - Ficha 61B

Y620: Participação Avaliada pelo Método de Equivalência Patrimonial DIPJ - Ficha 62

Y630: Fundos/Clubes de Investimento DIPJ - Ficha 63 Y640: Participações em Consórcios de Empresas DIPJ - Ficha 64 Y650: Participantes do Consórcio DIPJ - Ficha 65 Y660: Dados de Sucessoras DIPJ - Ficha 66 Y665: Demonstrativo das Diferenças na Adoção Inicial Dif. ECD x FCONT Y671: Outras Informações DIPJ - Ficha 67ª Y672: Outras Informações (Lucro Presumido ou Arbitrado) DIPJ - Ficha 67B Y680: Mês das Informações de Optantes pelo Refis (Lucros Real, Presumido e Arbitrado)

9

Y681: Informações de Optantes pelo Refis (Lucros Real, Presumido e Arbitrado) DIPJ - Ficha 68A

Y682: Informações de Optantes pelo Refis – Imunes ou Isentas DIPJ - Ficha 68B Y690: Informações de Optantes pelo PAES DIPJ - Ficha 69 Y800: Outras Informações Bloco 9: Encerramento do Arquivo Digital 9900: Registros do Arquivo 9999: Encerramento do Arquivo Digital

1.9 - Plano de Contas Referencial da RFB – PJ em Geral

O plano de contas referencial está transcrito no título “Anexos” – a partir da página 786 do Manual de Orientação do Leiaute da ECF, anexo ao Ato Declaratório Executivo (ADE) COFIS nº 43/2015.

PLANO REFERENCIAL "VELHO" ADE COFIS 31/2011 ---> FCONT

PLANO REFERENCIAL "NOVO" ADE COFIS 43/2015 ---> ECD E ECF

A versão vigente do plano referencial para as PJ em Geral / Atividades em Geral é a que segue abaixo transcrita:

1.9.1 – Contas patrimoniais (registros L100 e P100 da ECF)

*** Anexo enviado após o curso ***

1.9.1.1 – Principais modificações em relação ao plano referencial anterior

- Eram 202 contas analíticas no plano anterior, agora são 564 contas analíticas no plano atual, sendo 42 subcontas que representam as diferenças de saldos societário (ECD) e fiscal (FCONT/RTT) – apenas PJ’s de lucro real – e outras 63 subcontas, que detalham especialmente o AVP – Ajuste a Valor Presente e o AVJ – Ajuste a Valor Justo. Também é recorrente no Ativo a conta redutora de “Perdas Estimadas por Redução ao Valor Recuperável (Impairment)” – total de 30 contas analíticas;

- Detalhamento maior das contas de Estoques, contendo 7 contas de nível 4: mercadorias de revenda (comércio), produção (indústria), imobiliária, longa maturação, atividade rural, serviços e outros (bens em almoxarifado, etc.);

- Segregação dos saldos decorrentes de operações no país ou no exterior (ex.: operações de hedge e derivativos);

- Segregação dos saldos de transações realizadas com Partes Relacionadas (clientes, fornecedores, dividendos, juros sobre capital próprio e mútuos);

- Impostos a recolher: criação de contas para parcelamentos especiais, nos âmbitos federal e estadual/municipal (curto e longo prazos) e da contribuição previdenciária sobre a receita bruta (desoneração da folha);

10

- Abertura de contas que evidenciam os Ativos Biológicos;

- Duplicação de diversas contas do Ativo ou Passivo Circulantes no Não Circulante Longo Prazo (o que não ocorria no plano referencial anterior);

- Participações no exterior: maior nível de detalhamento;

- Ativo Não Circulante Imobilizado: segregação dos bens adquiridos por intermédio de Leasing Financeiro dos adquiridos por outras modalidades, exceto Leasing;

- Detalhamento mais específico no subgrupo Ajustes de Avaliação Patrimonial, do Patrimônio Líquido, evidenciando em separado os ajustes próprios e os reflexos (através de equivalência patrimonial).

1.9.2 – Contas de resultado (registros L300 e P150 da ECF)

*** Anexo enviado após o curso ***

1.9.2.1 – Principais modificações em relação ao plano referencial anterior

- Eram 148 contas analíticas no plano anterior, agora são 168 contas analíticas no plano atual. Considerando que houve a eliminação de 45 contas do plano anterior, agora representadas no registro L210 da ECF - sem vínculo de conta referencial - houve o acréscimo de 65 novas contas de resultado;

- Receita Bruta: abertura das contas “Contrato de Construção”, “Direito de Exploração de Serviço Público” e “Securitização de Créditos”;

- Custos: abertura das contas “Custo de Construção” e “Custo de Operações de Securitização”;

- Outras Receitas Operacionais: abertura das contas

a) de receita de aluguel de bens imóveis e de bens móveis, quando não decorrentes da atividade principal da PJ;

b) de créditos presumidos – de IPI, de PIS/COFINS e Outros. A conta “Outros Créditos Presumidos” contempla o crédito presumido de ICMS que não possua a característica de redução do custo de aquisição, ou seja, considerada como receita, e que, conforme jurisprudência, assume característica de subvenção de custeio, ou seja, trata-se de receita tributável para o PIS e COFINS não cumulativo (lucro real) e para o IRPJ e CSLL no regime de lucro presumido;

c) de multas e vantagens recebidas. Esta receita sofre a retenção de 15% de IRRF, retido e recolhido pela fonte pagadora em DARF sob o código 9385. Possível aperfeiçoamento para cruzamento com a DIRF transmitida pela fonte pagadora;

- Outras Receitas Financeiras: abertura das contas de rendimentos auferidos em operações de mútuo ou com debêntures – partes relacionadas ou não relacionadas;

11

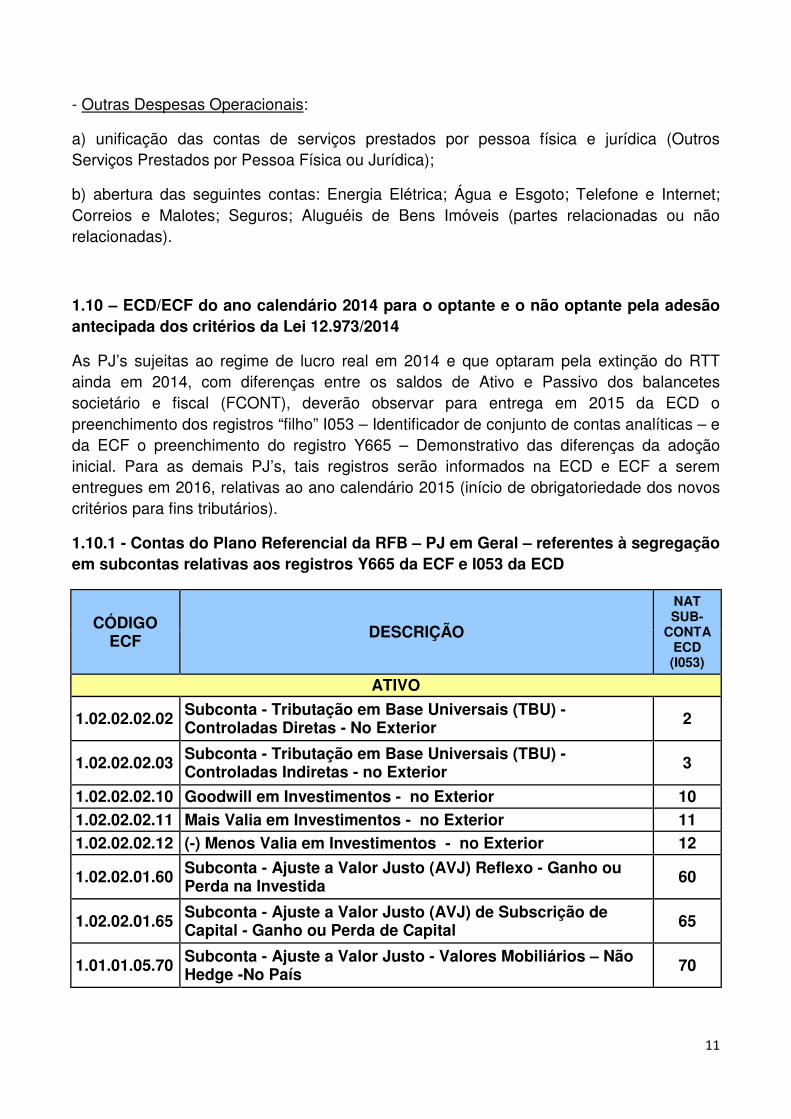

- Outras Despesas Operacionais:

a) unificação das contas de serviços prestados por pessoa física e jurídica (Outros Serviços Prestados por Pessoa Física ou Jurídica);

b) abertura das seguintes contas: Energia Elétrica; Água e Esgoto; Telefone e Internet; Correios e Malotes; Seguros; Aluguéis de Bens Imóveis (partes relacionadas ou não relacionadas).

1.10 – ECD/ECF do ano calendário 2014 para o optante e o não optante pela adesão antecipada dos critérios da Lei 12.973/2014

As PJ’s sujeitas ao regime de lucro real em 2014 e que optaram pela extinção do RTT ainda em 2014, com diferenças entre os saldos de Ativo e Passivo dos balancetes societário e fiscal (FCONT), deverão observar para entrega em 2015 da ECD o preenchimento dos registros “filho” I053 – Identificador de conjunto de contas analíticas – e da ECF o preenchimento do registro Y665 – Demonstrativo das diferenças da adoção inicial. Para as demais PJ’s, tais registros serão informados na ECD e ECF a serem entregues em 2016, relativas ao ano calendário 2015 (início de obrigatoriedade dos novos critérios para fins tributários).

1.10.1 - Contas do Plano Referencial da RFB – PJ em Geral – referentes à segregação em subcontas relativas aos registros Y665 da ECF e I053 da ECD

CÓDIGO ECF

DESCRIÇÃO

NAT SUB-

CONTA ECD (I053)

ATIVO

1.02.02.02.02 Subconta - Tributação em Base Universais (TBU) - Controladas Diretas - No Exterior 2

1.02.02.02.03 Subconta - Tributação em Base Universais (TBU) - Controladas Indiretas - no Exterior 3

1.02.02.02.10 Goodwill em Investimentos - no Exterior 10

1.02.02.02.11 Mais Valia em Investimentos - no Exterior 11

1.02.02.02.12 (-) Menos Valia em Investimentos - no Exterior 12

1.02.02.01.60 Subconta - Ajuste a Valor Justo (AVJ) Reflexo - Ganho ou Perda na Investida

60

1.02.02.01.65 Subconta - Ajuste a Valor Justo (AVJ) de Subscrição de Capital - Ganho ou Perda de Capital 65

1.01.01.05.70 Subconta - Ajuste a Valor Justo - Valores Mobiliários – Não Hedge -No País 70

12

1.01.01.06.70 Subconta - Ajuste a Valor Justo - Valores Mobiliários – Hedge - No País

1.01.01.09.70 Subconta - Ajuste a Valor Justo - Não Hedge - No Exterior

1.01.01.10.70 Subconta - Ajuste a Valor Justo - Valores Mobiliários – Hedge - No Exterior

1.01.02.09.70 Subconta - Ajuste a Valor Justo – Outros Créditos – Circulante

1.01.03.01.70 Subconta - Ajuste a Valor Justo - Estoque Mercadorias

1.01.03.02.70 Subconta - Ajuste a Valor Justo - Estoque de Produtos

1.01.03.04.70 Subconta - Ajuste a Valor Justo - Estoque Longa Maturação

1.01.03.05.70 Subconta - Ajuste a Valor Justo - Estoque Atividade Rural

1.01.03.06.70 Subconta - Ajuste a Valor Justo - Estoque Serviços

1.01.10.01.70 Subconta - Ajuste a Valor Justo (AVJ) – Ativos Biológicos Pelo Valor Justo – Circulante

1.01.11.01.70 Subconta - Ajuste a Valor Justo – Ativo Não Circulante Mantido para Venda

1.02.01.01.70 Subconta - Ajuste a Valor Justo - Créditos –Longo Prazo

1.02.01.02.70 Subconta - Ajuste a Valor Justo – Valores Mobiliários – No País - Longo Prazo

1.02.01.03.70 Subconta - Ajuste a Valor Justo – Valores Mobiliários – No Exterior - Longo Prazo

1.02.01.10.70 Subconta - Ajuste a Valor Justo (AVJ) – Ativos Biológicos - Longo Prazo

1.02.02.03.70 Subconta - Ajuste a Valor Justo – Propriedades para Investimentos.

1.02.02.10.70 Subconta - Ajuste a Valor Justo - Outros Investimentos Permanentes

1.02.03.04.70 Subconta - Ajuste a Valor Justo (AVJ) – Ativos Biológicos de Produção

2.01.01.11.70 Subconta - Ajuste a Valor Justo - Valores Mobiliários – Hedge - No País

2.01.01.12.70 Subconta - Ajuste a Valor Justo - Valores Mobiliários – Hedge - No Exterior

2.01.01.13.70 Subconta - Ajuste a Valor Justo – Títulos de Dívida a Pagar – Circulante

2.02.01.01.70 Subconta - Ajuste a Valor Justo - Empréstimos e Financiamentos - Longo Prazo

2.02.01.07.70 Subconta - Ajuste a Valor Justo – Títulos de Dívida a Pagar - Longo Prazo

2.02.01.11.70 Subconta - Ajuste a Valor Justo – Outras Obrigações - Longo Prazo

13

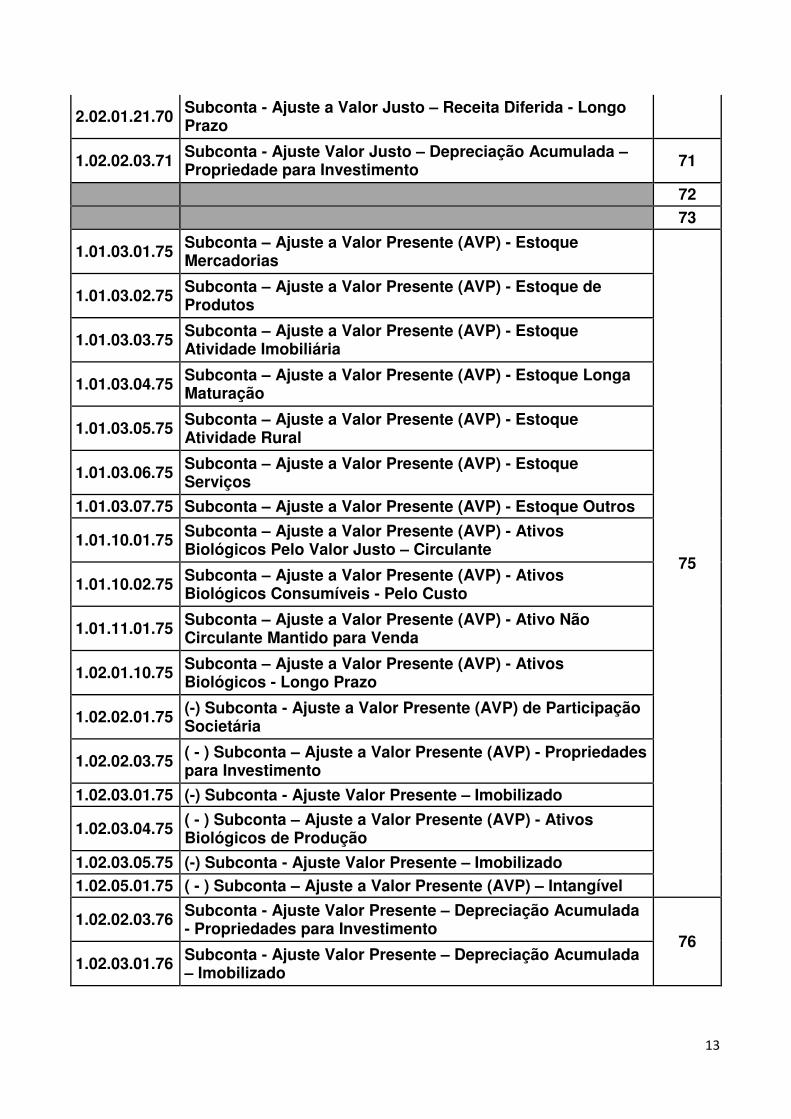

2.02.01.21.70 Subconta - Ajuste a Valor Justo – Receita Diferida - Longo Prazo

1.02.02.03.71 Subconta - Ajuste Valor Justo – Depreciação Acumulada – Propriedade para Investimento 71

72

73

1.01.03.01.75 Subconta – Ajuste a Valor Presente (AVP) - Estoque Mercadorias

75

1.01.03.02.75 Subconta – Ajuste a Valor Presente (AVP) - Estoque de Produtos

1.01.03.03.75 Subconta – Ajuste a Valor Presente (AVP) - Estoque Atividade Imobiliária

1.01.03.04.75 Subconta – Ajuste a Valor Presente (AVP) - Estoque Longa Maturação

1.01.03.05.75 Subconta – Ajuste a Valor Presente (AVP) - Estoque Atividade Rural

1.01.03.06.75 Subconta – Ajuste a Valor Presente (AVP) - Estoque Serviços

1.01.03.07.75 Subconta – Ajuste a Valor Presente (AVP) - Estoque Outros

1.01.10.01.75 Subconta – Ajuste a Valor Presente (AVP) - Ativos Biológicos Pelo Valor Justo – Circulante

1.01.10.02.75 Subconta – Ajuste a Valor Presente (AVP) - Ativos Biológicos Consumíveis - Pelo Custo

1.01.11.01.75 Subconta – Ajuste a Valor Presente (AVP) - Ativo Não Circulante Mantido para Venda

1.02.01.10.75 Subconta – Ajuste a Valor Presente (AVP) - Ativos Biológicos - Longo Prazo

1.02.02.01.75 (-) Subconta - Ajuste a Valor Presente (AVP) de Participação Societária

1.02.02.03.75 ( - ) Subconta – Ajuste a Valor Presente (AVP) - Propriedades para Investimento

1.02.03.01.75 (-) Subconta - Ajuste Valor Presente – Imobilizado

1.02.03.04.75 ( - ) Subconta – Ajuste a Valor Presente (AVP) - Ativos Biológicos de Produção

1.02.03.05.75 (-) Subconta - Ajuste Valor Presente – Imobilizado

1.02.05.01.75 ( - ) Subconta – Ajuste a Valor Presente (AVP) – Intangível

1.02.02.03.76 Subconta - Ajuste Valor Presente – Depreciação Acumulada - Propriedades para Investimento

76 1.02.03.01.76 Subconta - Ajuste Valor Presente – Depreciação Acumulada

– Imobilizado

14

1.02.03.04.76 Subconta - Ajuste Valor Presente – Depreciação Acumulada - Ativos Biológicos de Produção

1.02.03.05.76 Subconta - Ajuste Valor Presente – Depreciação Acumulada

1.02.03.01.77 Subconta - Ajuste Valor Presente – Amortização Acumulada – Imobilizado

77 1.02.05.01.77

Subconta - Ajuste Valor Presente – Amortização Acumulada – Intangível

1.02.03.01.78 Subconta - Ajuste Valor Presente – Exaustão Acumulada – Imobilizado

78 1.02.03.04.78 Subconta - Ajuste Valor Presente – Exaustão Acumulada -

Ativos Biológicos de Produção

1.02.02.01.80 Subconta - Mais Valia da Participação Anterior - Estágios 80

1.02.02.01.81 (-) Subconta - Menos Valia da Participação Anterior - Estágios 81

1.02.02.01.82 Subconta - Goodwill da Participação Anterior - Estágios 82

1.02.02.01.84 (-) Subconta - Variação de Mais Valia da Participação Anterior - Estágios 84

1.02.02.01.85 Subconta - Variação de Menos Valia da Participação Anterior - Estágios 85

1.02.02.01.86 (-) Subconta - Variação de Goodwill da Participação Anterior - Estágios

86

1.01.01.05.90 Subconta – Adoção Inicial - Valores Mobiliários – Não Hedge - No País

90

1.01.01.06.90 Subconta – Adoção Inicial - Valores Mobiliários – Hedge - No País

1.01.01.09.90 Subconta – Adoção Inicial - Valores Mobiliários – Não Hedge - No Exterior

1.01.02.02.90 Subconta – Adoção Inicial - Duplicatas a Receber

1.01.03.01.90 Subconta – Adoção Inicial - Estoques de Mercadorias

1.01.03.02.90 Subconta – Adoção Inicial - Estoques de Produtos

1.01.03.03.90 Subconta – Adoção Inicial - Estoques – Atividade Imobiliária

1.01.03.04.90 Subconta – Adoção Inicial - Estoques – Longa Maturação

1.01.03.05.90 Subconta – Adoção Inicial - Estoques – Atividade Rural

1.01.10.01.90 Subconta – Adoção Inicial - Ativo Biologico

1.01.11.01.90 Subconta – Adoção Inicial - Ativo Não circulante Mantido para Venda

1.02.01.01.90 Subconta – Adoção Inicial - Créditos e Valores – Longo Prazo

1.02.01.02.90 Subconta – Adoção Inicial - Valores Mobiliários - No País – Longo Prazo

15

1.02.01.03.90 Subconta – Adoção Inicial - Valores Mobiliários - No Exterior – Longo Prazo

1.02.01.10.90 Subconta – Adoção Inicial – Ativo Biológico – Longo Prazo

1.02.02.03.90 Subconta – Adoção Inicial – Propriedades para Investimento

1.02.02.10.90 Subconta – Adoção Inicial - Outros Investimentos Permanentes

1.02.03.01.90 Subconta – Adoção Inicial – Imobilizado

1.02.03.04.90 Subconta – Adoção Inicial - Ativos Biológicos de Produção

1.02.03.05.90 Subconta – Adoção Inicial - Outros Imobilizados

1.02.05.01.90 Subconta – Adoção Inicial – Intangível

1.02.06.01.90 Subconta – Adoção Inicial – Ativo Diferido

1.02.02.03.91 Subconta – Adoção Inicial – Depreciação Acumulada - Propriedades para Investimento

91 1.02.03.01.91

Subconta – Adoção Inicial – Depreciação Acumulada – Imobilizado

1.02.03.04.91 Subconta – Adoção Inicial – Depreciação Acumulada – Ativo Biológico de Produção

1.02.03.05.91 Subconta – Adoção Inicial – Depreciação, Amort., Exaustão Acumulada – Outros Imobilizados

1.02.03.01.92 Subconta – Adoção Inicial – Amortização Acumulada – Imobilizado

92

1.02.03.01.93 Subconta – Adoção Inicial – Exaustão Acumulada – Imobilizado

93 1.02.03.04.93 Subconta – Adoção Inicial – Exaustão Acumulada – Ativo

Biológico de Produção

1.02.02.03.95 Subconta – Adoção Inicial - Taxa de Depreciação Diferente - Propriedades para Investimento

95 1.02.03.01.95

Subconta – Adoção Inicial – Taxa Depreciação Diferente – Imobilizado

1.02.03.04.95 Subconta – Adoção Inicial – Taxa Depreciação Diferente - Ativos Biológicos de Produção

1.02.03.05.95 Subconta – Adoção Inicial – Taxa Depreciação Diferente - Outros Imobilizados

PASSIVO

2.01.01.03.90 Subconta – Adoção Inicial - Fornecedores – Circulante

90

2.01.01.05.90 Subconta – Adoção Inicial - Contas a Pagar – Circulante

2.01.01.07.90 Subconta – Adoção Inicial - Empréstimos e Financiamentos – Circulante

2.01.01.11.90 Subconta – Adoção Inicial - Valores Mobiliários – Hedge - No País

16

2.01.01.12.90 Subconta – Adoção Inicial - Valores Mobiliários – Hedge - No Exterior

2.01.01.13.90 Subconta – Adoção Inicial - Títulos de Dívida – Circulante

2.02.01.01.90 Subconta – Adoção Inicial - Empréstimos e Financiamentos - Longo Prazo

2.02.01.11.90 Subconta – Adoção Inicial - Outras Obrigações - Longo Prazo

2.02.01.21.90 Subconta – Adoção Inicial - Receita Diferida - Longo Prazo

1.11 – Meios de elaboração da ECF

1.11.1 – A partir da importação de um arquivo texto específico no leiaute da ECF

Registros “0000”, “0100” e “0200”: os campos destes registros não são passíveis no modo de edição da ECF após a importação do arquivo .TXT, exceto nome empresarial e finalidade da declaração (original ou retificadora). Sendo assim, caso haja alguma incorreção em alguns dos parâmetros de cadastro (0000), de identificação do regime, períodos e modalidade da apuração do IRPJ e da CSLL (0100) e dos parâmetros complementares responsáveis em habilitar os respectivos registros dos blocos “X” e “Y” (0200), a escrituração deverá ser excluída e novamente importada, com as devidas correções;

Bloco “C”: referem-se às informações recuperadas a partir do arquivo de entrega da ECD (Sped Contábil);

Bloco “E”: seus principais registros armazenam saldos finais da ECF do ano calendário anterior. Neste primeiro ano da ECF, restarão como obrigatórios os registros “E155” e “E355”, também obtidos a partir das informações recuperadas do arquivo de entrega da ECD;

Bloco “J”: repete informações também constantes no Bloco “C”, tais como planos de contas, vinculação ao plano referencial, subcontas correlatas, centros de custo, etc. Em relação à vinculação ao plano referencial, no registro C051 armazena-se em campo específico informação quanto ao plano referencial vinculado (da RFB, COSIF ou SUSEP);

Bloco “K”: demonstra as informações de saldos e/ou movimentos das contas adotadas pela PJ (registros K155 e K355), bem como seus respectivos mapeamentos com o plano de contas referencial (registros K156 e K356);

Registros “L”, “M” e “N”: devem constar apenas nas PJ’s de lucro real. A quantidade de períodos no arquivo TXT (ou mesmo sua visualização dentro do PVA) dependerá da periodicidade da apuração do IRPJ e da CSLL: se trimestral, serão quatro intervalos contemplando os trimestres civis (T01, T02, T03 e T04), se anual, poderão corresponder a até treze intervalos, correspondendo um deles ao anual (A00) e os demais a cada um dos meses em que houve o recolhimento do IRPJ e da CSLL com base em balancete de

17

suspensão ou de redução (A01, A02, etc.). Tratando-se de lucro real anual, as informações que balizam as apurações temporárias, com base no balancete de suspensão ou de redução, serão acumuladas desde 01/01 do respectivo ano calendário. Atenção especial ao registro “L210” (Custos), que não guarda mais relacionamento com o plano de contas referencial. O Bloco “M” traz as informações das Partes “A” e “B” do e-LALUR e do e-LACS. As adições e exclusões da Parte “A” do e-LALUR e do e-LACS baseadas em litígios judiciais ou administrativos – com exigibilidade suspensa – deverão ser devidamente identificadas e discriminadas nos registros “M315” e “M365”, respectivamente. As informações do Bloco “N” (apuração) podem ser geradas dentro do próprio PVA da ECF;

Bloco “P”: demonstra o balanço patrimonial e a demonstração de resultados, por meio dos registros “P100” e “P150” (apenas para as PJ’s obrigadas à entrega da ECD), a apuração das bases de cálculo do IRPJ (P200) e da CSLL (P400), e os respectivos valores devidos de IRPJ (P300) e CSLL (P500). Assim como ocorre em relação ao Bloco “N” (lucro real), os registros de cálculo do valor devido podem ser gerados dentro do próprio PVA da ECF;

Bloco “X”: série de registros, não obrigatórios, habilitados ou não conforme informação dos campos (“S” ou “N”) do registro “0020” (Parâmetros Complementares);

Bloco “Y”: contém registros obrigatórios, mesmo que sem conteúdo de informação (Y540, Y570, Y600, Y611 – independente da condição da PJ ou regime tributário – e Y671 – se lucro real ou Y672 – se lucro presumido ou arbitrado).

Existe referência entre os registros dos blocos “X” e “Y” com as fichas da DIPJ: ao eliminar a letra inicial de identificação do registro (“X” ou “Y”), bem como o dígito “0” ao final, ou, substituindo os dígitos finais “1” e “2” pelas letras “A” e “B” respectivamente, chega-se à informação da ficha equivalente da DIPJ. Exemplo: registro Y570 = ficha 57 da DIPJ; registro Y611 = ficha 61A da DIPJ.

18

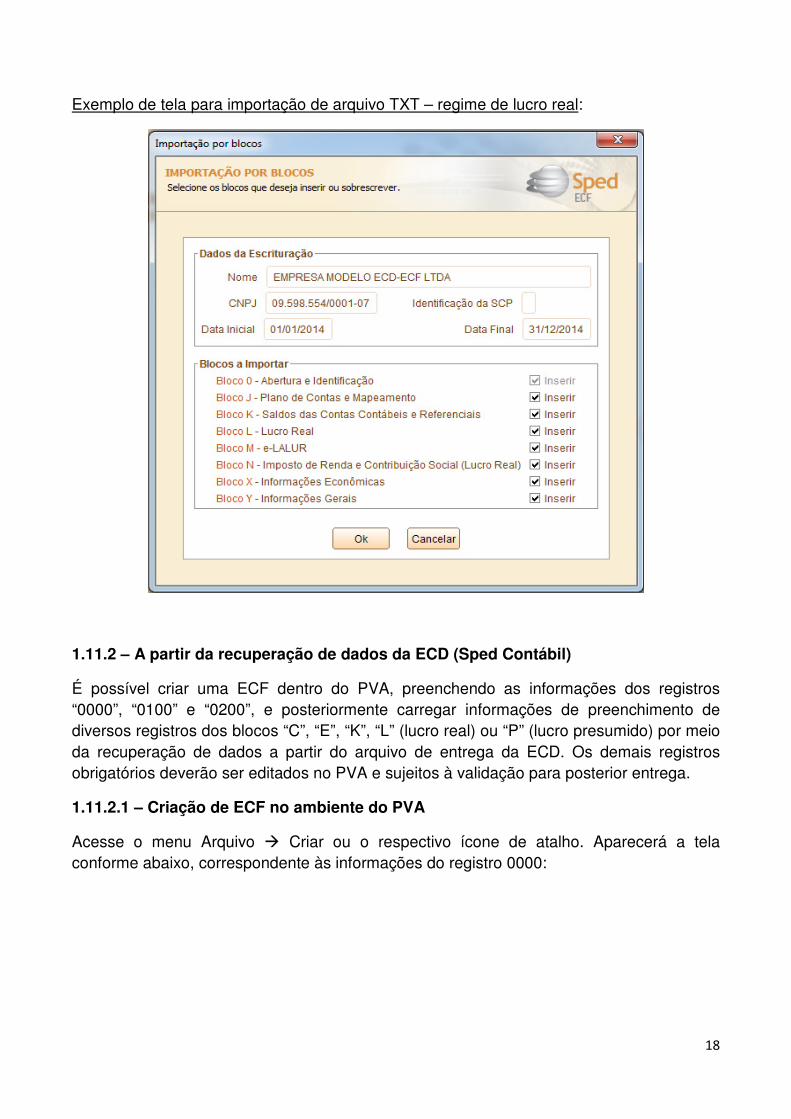

Exemplo de tela para importação de arquivo TXT – regime de lucro real:

1.11.2 – A partir da recuperação de dados da ECD (Sped Contábil)

É possível criar uma ECF dentro do PVA, preenchendo as informações dos registros “0000”, “0100” e “0200”, e posteriormente carregar informações de preenchimento de diversos registros dos blocos “C”, “E”, “K”, “L” (lucro real) ou “P” (lucro presumido) por meio da recuperação de dados a partir do arquivo de entrega da ECD. Os demais registros obrigatórios deverão ser editados no PVA e sujeitos à validação para posterior entrega.

1.11.2.1 – Criação de ECF no ambiente do PVA

Acesse o menu Arquivo � Criar ou o respectivo ícone de atalho. Aparecerá a tela conforme abaixo, correspondente às informações do registro 0000:

19

Preencha as informações obrigatórias exigidas, tais como CNPJ e nome empresarial e clique no botão “Próximo”. Tratando-se de PJ em início de atividade, a data inicial corresponderá a esta data.

Exemplo preenchido: lucro presumido

Exemplo preenchido: lucro real anual

20

Nesta tela, correspondente ao registro 0010, deverá ser informada a forma de tributação da PJ para fins de IRPJ e CSLL do respectivo período declarado.

Tratando-se de PJ do regime de lucro real, o campo “Período de apuração do IRPJ e CSLL” habilitará as opções “Anual” ou “Trimestral”. Se o período for anual, ficará habilitado para edição o quadro “Forma de Determinação das Estimativas Mensais”, onde deverá ser identificado, mês a mês, se o recolhimento do IRPJ e da CSLL ocorreu com base na receita bruta e acréscimos ou com base em balancete de suspensão ou redução.

O campo “Tipo de Escrituração” é habilitado para os demais regimes (exceto real) e trata-se de campo obrigatório. Opções: Contábil ou Livro-Caixa.

Campo “Optante pela aplicação das disposições da Lei nº 12.973/2014 para o ano-calendário de 2014”: default = “N”. Assinalará = “S” apenas as PJ’s que optaram pela extinção antecipada do RTT – Regime Tributário de Transição ainda para o ano de 2014, o que habilitará o campo seguinte “Diferenças entre a contabilidade societária e Fcont”, onde havendo resposta afirmativa (“S”), exigirá o preenchimento de informações do registro “Y665” – Demonstrativo das Diferenças na Adoção Inicial.

Ao clicar no botão “Próximo”, abrirá a tela do registro 0020 (parâmetros complementares), que objetiva habilitar registros dos blocos “X” e “Y”, de forma análoga ao que ocorria em relação à DIPJ, porém, na ECF, trata-se de informação irretificável, ou seja, em caso de incorreções nesta tela, a escrituração deverá ser excluída e novamente criada.

21

Sendo PJ de lucro real ou das demais formas de tributação do lucro com Tipo de escrituração = Contábil, o PVA apresentará automaticamente a pergunta abaixo:

A tela abaixo apresentada poderá também ser acessada através do menu Escrituração � Recuperar dados de ECD ou do respectivo ícone de atalho.

Selecione o período a ser recuperado a partir da ECD.

22

Tratando-se de arquivo contemplando as informações do ano calendário inteiro (mais usual) deverá estar marcado no campo “Período a ser recuperado” as opções “T00” ou “A00”.

Poderá haver a recuperação de mais de um arquivo transmitido da ECD, caso tenha ocorrido o fracionamento durante o ano calendário. Neste caso, deverão ser selecionados os respectivos períodos para recuperação de dados para a ECF (trimestre ou acumulado até o mês do respectivo balancete de suspensão ou redução).

Clique no botão “Localizar”, assinalado acima por uma seta, selecione o arquivo da ECD e após, clique no botão “Ok” (parte central inferior da tela).

Após o processo que poderá levar até alguns minutos, o PVA da ECF apresentará a mensagem conforme abaixo:

Durante este processo, a ECF ordenou e acumulou as informações de movimentações e/ou saldos conforme os parâmetros previamente preenchidos, ou seja, compondo os balanços patrimoniais e demonstrações de resultado por trimestre, ano ou acumulados até

23

o respectivo mês (para as antecipações de IRPJ e CSLL – balancete de suspensão ou de redução).

A partir daqui, deverão ser editadas as demais informações necessárias, nos respectivos registros, para validação e posterior transmissão da ECF.

1.11.3 – Edição direta no PVA

Opção admitida apenas para as PJ’s de lucro presumido ou arbitrado que não estiveram obrigadas ou que não entregaram facultativamente a ECD – Escrituração Contábil Digital. Neste caso, deverá ser informada a opção “L” no campo “Tipo de Escrituração” do registro 0010 – Parâmetros de Tributação.

Atenção especial ao registro “Y672” (Outras Informações), que habilitará os campos de números 01 a 06 para preenchimento com os saldos de capital social (obrigatório) e das principais composições de ativos e passivos da PJ - Caixa, Bancos, Aplicações Financeiras, Estoques, Contas a Receber e Contas a Pagar.

1.12 – Passo a passo (etapas) da ECF

1 – Importar ou Criar Escrituração Digital. Editar os registros importados ou habilitados conforme parâmetros iniciais, quando necessário;

2 – Validar Escrituração Digital

3 – Gerar Arquivo para Entrega

4 – Assinar Escrituração Digital (e-CPF A3, da parte do contador/contabilista, e e-CNPJ A1 ou A3 ou e-CPF do responsável legal ou procuração eletrônica, da parte da PJ)

5 – Transmitir Escrituração Digital (utilizar a versão mais recente do ReceitaNet)

1.12.1 – Legenda (status) do arquivo da ECF

24

1.13 – Tipos de relacionamento da Parte “A” do e-LALUR e do e-LACS

1.13.1 – Tipo 1: Com conta da Parte “B”

Registram as movimentações controladas na Parte “B” do e-LALUR e/ou do e-LACS (controle auxiliar dos ajustes que influenciarão na base de períodos de apuração futuros), ou seja, trata-se de adições ou exclusões de caráter temporário, ou seja, uma Exclusão da Parte A que retornará no futuro como uma ou mais Adições, ou o inverso. Os ajustes decorrentes dos novos critérios contábeis vigentes, recepcionados pela Lei 12.973/2014, encontram-se nesta categoria, exceto quanto aos decorrentes da diferença de saldos das contas de Ativo e de Passivo dos balancetes fiscal e societário do FCONT na data de 31/12/2014 – códigos 66 e 66.01 (adições) e 143 (exclusão), enquadrados no Tipo 2 ou 4.

1.13.2 – Tipo 2: Com conta contábil

São as adições e exclusões de caráter definitivo (ou permanente), sem necessidade de controle na Parte “B”. Enquadram-se aqui brindes, doações em geral - inclusive as deduzidas diretamente do IRPJ devido (FCA, Estatuto do Idoso, Incentivo ao Desporto, Lei Rouanet, etc.), multas indedutíveis, gratificações a dirigentes, despesas de alimentação de diretores (adições) e resultado de equivalência patrimonial (adição, se negativa e exclusão, se positiva).

Poderá ser relacionado o saldo integral da respectiva conta contábil selecionada, ou conta contábil + centro de custos, ou ainda parte dos registros da conta, tornando-se obrigatório, neste caso, a referência aos números dos lançamentos contábeis individualizados, através dos registros “M312” e “M362” da ECF.

As contas de saldo devedor (em geral, despesas) constituem Adições, ao passo que as de saldo credor (em geral, receitas ou redutoras de despesas) constituem Exclusões. Caso haja inversão em relação à lógica atualmente adotada no PVA da ECF, ou seja, o saldo e/ou movimentação de uma conta de despesa justificar uma Exclusão, como por exemplo, despesas com pesquisa e despesas com capacitação de TI, deve-se manter o tipo de relacionamento “default” 4 (Sem Relacionamento), para estas situações.

1.13.3 – Tipo 3: Com conta da Parte “B” e conta contábil

Situações de exceção, passível de utilização mais comum em códigos de adições e/ou de exclusões generalistas, tais como “Despesas Operacionais - Parcelas Não Dedutíveis”, “Outras Adições” e “Outras Exclusões”.

1.13.4 – Tipo 4: Sem relacionamento

Adotado em situações excepcionais ao Tipo 2, são adições e/ou exclusões também consideradas definitivas (permanentes), tais como:

- Ajuste decorrente do RTT – Regime Tributário de Transição (apenas na ECF relativa ao ano calendário 2014);

25

- “Inversão” de sinais – exclusão para despesa e adição para receita – conforme mencionado em 1.13.2;

- Excessos ou limites calculados, que não guardam relação de composição com lançamentos contábeis específicos, como por exemplo: excesso indedutível de royalties de marca (1% a 5% da receita líquida), de doação a entidades civis (2% do lucro operacional) ou de juros sobre capital próprio (valor pago ou creditado superior ao limite calculado).

1.14 – Principais telas (registros) do PVA da ECF

Para edição da ECF, selecione no menu o seguinte caminho: Escrituração � Visualizar dados da ECF.

26

Menu de visualização da ECF – lucro presumido

Menu de visualização da ECF – lucro real

Opções comuns ao menu da ECF de lucro presumido até “Mapeamento Contábil/Referencial” (Bloco “K”) e “Informações Gerais” (Bloco Y), exceto em relação ao registro “Y672” que é substituído pelo registro “Y671”.

27

1.14.1 – Registro J050 – Plano de Contas da PJ

Permite visualizar o cadastro do plano de contas da PJ, bem através das abas na parte inferior da tela os relacionamentos com o plano de contas referencial (registro J051) e subcontas correlatas (registro J053).

1.14.2 – Saldos finais das contas de Ativo e Passivo - registro K155 – e de Resultado – registro K355

As abas referem-se aos períodos de apuração definitivos (ano ou os 4 trimestres) e das antecipações mensais, por meio de balancete de suspensão ou redução (lucro real anual). Permite visualizar também o mapeamento do saldo final com a respectiva conta do plano referencial.

Tratando-se de periodicidade de apuração = Trimestral, o saldo final de um trimestre equivale ao saldo inicial do próximo trimestre. Se periodicidade = Anual, as informações das abas estarão sempre acumuladas desde a data de 01/01, portanto, o saldo inicial repete-se em todas as abas, ou seja, trata-se do saldo inicial em 01/01 (= saldo final do ano calendário anterior).

28

1.14.3 – Balanço patrimonial referencial – L100 (lucro real) e P100 (lucro presumido) e Demonstração de resultados – L300 (lucro real) e P150 (lucro presumido)

Apresenta a visualização do balanço patrimonial e da demonstração de resultados ordenada conforme o plano de contas referencial. O mapeamento de todas os saldos e movimentos contábeis transacionados é obrigatório para a ECF, sendo passível de edição,

29

mediante mapeamento manual, clicando-se na linha da respectiva conta do plano para seleção da(s) conta(s) contábeis(s) do plano da PJ – parte ou total do saldo.

Em sentido inverso ao mencionado em 1.13.2, ao clicar na linha do saldo ou movimento de conta do balanço patrimonial ou da DR do plano referencial, chega-se às respectivas contas contábeis (do plano da PJ) ou contas contábeis + centro de custos que compuseram a informação ali transcrita (apenas de uma conta ou múltiplas combinações).

Na PJ tributada pelo regime de lucro presumido, o registro L100 corresponde ao P100 e o registro L300 corresponde ao registro P150.

30

1.14.4 – Apuração do IRPJ e da CSLL – lucro presumido (Bloco “P”)

As informações requeridas nos registros P200 e P300 (IRPJ) e P400 e P500 (CSLL) correspondem exatamente às mesmas informações das Fichas 14 e 18 da DIPJ, respectivamente.

Na hipótese de importação de arquivo TXT da ECF gerado a partir de software da PJ, existe a possibilidade de efetuar vinculação das informações às referidas linhas dos registros P200 e P400 (composição das bases de cálculo do IRPJ e da CSLL, respectivamente), por meio de identificação das receitas presentes na “memória de cálculo”, ou mesmo através de determinadas contas de receita (resultado) do plano referencial, observadas parametrizações específicas da PJ, tais como receita bruta anual de PJ exclusivamente prestadora de serviços, exceto profissão regulamentada, de até R$ 120.000,00/ano (exemplo), onde reduz-se a base de presunção do IRPJ de 32% para 16%.

Para vinculação das linhas (códigos) aos registros P200 e P400 às contas do plano referencial da RFB, deve-se atentar aos seguintes detalhes, que impossibilitarão a recuperação de informações com base na movimentação das contas de resultado do trimestre:

- Regime adotado para apuração do lucro presumido = Caixa (e não Competência);

- Rendimentos e ganhos líquidos de aplicações de renda fixa e renda variável (códigos 11 – IRPJ e 7 – CSLL): independente do regime – se Caixa ou mesmo Competência – tais rendimentos devem ser oferecidos à tributação quando da alienação, resgate ou cessão do título ou aplicação, ou seja, pelo regime de caixa - IN RFB 1.022/2010 – Art. 55 § 9° Inc. II;

- Variações cambiais ativas – operações liquidadas (códigos 19 – IRPJ e 15 – CSLL): se a PJ efetuou a opção (irretificável) do regime de Caixa para a tributação das variações cambiais para apuração dos tributos PIS, COFINS, IRPJ e CSLL, assinalada na DCTF da competência janeiro e válida para todo o correspondente ano calendário.

Outras adições à base de cálculo sem relacionamento direto com contas contábeis:

- Realização de valores cuja tributação tenha sido diferida (códigos 13 – IRPJ e 9 – CSLL): zeramento dos saldos credores da Parte “B” do Lalur, quando da mudança do regime de lucro real para presumido – 1º trimestre do ano subsequente – ou saldo das contas a receber em aberto, quando da mudança do regime de Caixa para Competência (lucro presumido) – 4º trimestre do ano calendário;

- Ajustes decorrentes de métodos – preços de transferências (códigos 15 – IRPJ e 11 – CSLL) – apenas no 4º trimestre do ano-calendário;

- Lucros disponibilizados no exterior (códigos 17 – IRPJ e 13 – CSLL);

31

Segregar a receita bruta conforme os percentuais de presunção da atividade correspondente.

Informar as deduções do IRPJ devido, resumidas principalmente às retenções na fonte. Os registros P200 e P300 da ECF equivalem à ficha 14 da DIPJ.

32

O PVA repete automaticamente as demais receitas, rendimentos, ganhos e outras adições à base de cálculo da CSLL presumida – linhas (códigos) 7 a 20 do registro P400 – conforme os valores transcritos no registro P200 – linhas (códigos) 11 a 24 (IRPJ).

Em relação à receita bruta, assim como ocorria na DIPJ, a ECF gera apenas advertência, caso ocorra inconsistência entre a soma da receita bruta sujeita aos percentuais de presunção do IRPJ (1,6%, 8%, 16% e 32%) com a soma da receita bruta sujeita aos percentuais de presunção da CSLL (12% e 32%).

33

Informar as deduções da CSLL devida, destacando-se as retenções na fonte. Os registros P400 e P500 da ECF equivalem à ficha 18 da DIPJ.

1.14.5 – Registros auxiliares da ECF de lucro real – L200 e L210

Registro que informa o método de avaliação do estoque final, em cada período de apuração do IRPJ e da CSLL.

34

Registro equivalente às informações da ficha 04 (Custos) da DIPJ, porém, exigível para cada um dos períodos em que a PJ apurou o IRPJ e a CSLL com base em balancete de suspensão ou redução.

De forma diferente da que ocorria em relação à DIPJ, onde as informações compostas na ficha 04 eram automaticamente exportadas para a ficha 06 (Demonstração de Resultado), na ECF o registro L210 tem a finalidade de apenas realizar a composição do cálculo do CMV, CPV ou CSP do período, informado nas respectivas contas referenciais específicas do registro L300, uma espécie de “contraprova”.

1.14.6 – e-LALUR e e-LACS – Bloco “M”

1.14.6.1 – Parte “B” do e-LALUR e e-LACS (registro M010)

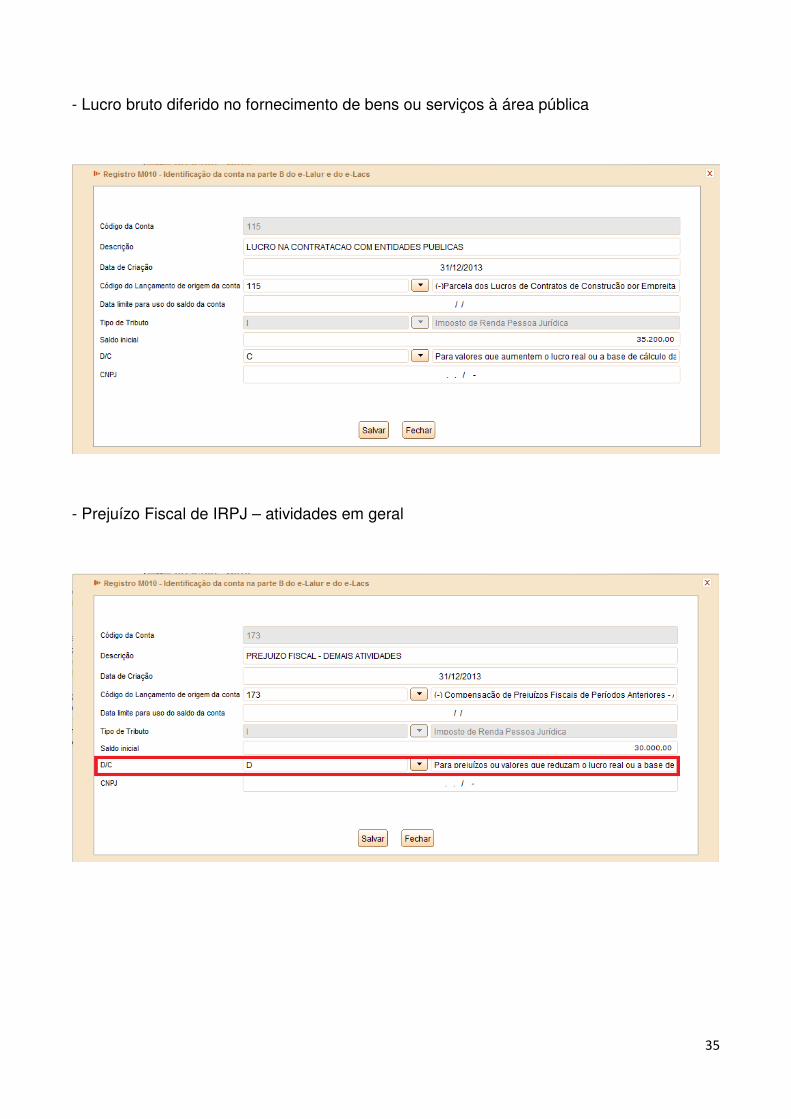

Deverão ser previamente cadastrados no registro “M010 – Identificação da conta na parte B do e-Lalur e do e-Lacs” os saldos finais do livro em meio físico (31/12/2013).

Exemplos preenchidos:

- Depreciação acelerada (fiscal) incentivada

35

- Lucro bruto diferido no fornecimento de bens ou serviços à área pública

- Prejuízo Fiscal de IRPJ – atividades em geral

36

Orientações quanto aos principais campos para preenchimento:

Código da Conta: informar código de controle adotado internamente pela PJ em seu software.

Data de Criação: 31/12/2013 (último dia do LALUR em meio físico) ou data anterior, em relação aos saldos iniciais de partida.

Código do Lançamento de origem da conta: informar sempre quem ocorreu primeiro: Adição ou Exclusão. Os códigos relativos à Exclusão iniciam-se com um sinal de (-).

Data limite para uso do saldo da conta: trata-se de campo não obrigatório, utilizar apenas em situações expressas previstas pela legislação.

Tipo de tributo: informar se trata-se de conta de controle para fins de IRPJ ou de CSLL. Tratando-se de ajuste cabível a ambos, como ocorre em inúmeros casos, especialmente quanto aos decorrentes da Lei 12.973/2014, igualmente deverá haver duas contas de controle na Parte “B”, uma para o lucro real (IRPJ) e outra para base de cálculo da CSLL. Nesta situação, recomenda-se utilizar ferramenta disponível no menu Ferramentas � Copiar Parte B do e-Lalur para o e-Lacs, para duplicação dos lançamentos, e posterior conciliação.

Saldo inicial: pode corresponder a “0,00” (ZERO), nos casos de primeira movimentação a ser registrada por meio dos registros M300/M350 (Parte A do Lalur/Lacs) ou M410.

1.14.6.2 – Parte “A” do e-LALUR (registro M300 e “filhos”) e e-LACS (registro M350 e “filhos”)

Ao abrir a tela do registro M300 (e-LALUR), nos deparamos com a Parte “A”, onde constam os títulos, subtítulos e códigos de adições, exclusões e compensações ao lucro líquido, para obtenção do lucro real (base de cálculo do IRPJ).

Além dos códigos de adições e exclusões já relacionados nas fichas 09 (IRPJ) e/ou 17 (CSLL) da DIPJ, houve o incremento dos códigos decorrentes das modificações da Lei 12.973/2014, elencados em 1.14.6.3.

37

Ao abrir pela primeira vez este registro, a coluna “Tipo de relacionamento” possui default = “4 – Sem relacionamento”. De acordo com as orientações apresentadas em 1.13, caberá o relacionamento adequado conforme a característica da adição ou exclusão, após selecionar a respectiva linha do código do ajuste.

Para gravar uma adição ou exclusão de tipo 4, basta informar os campos “Valor do Lançamento na Parte A” e “Histórico”, e após, clicar no botão “Fechar” (parte central inferior da tela).

Seleção de conta contábil para mapeamento (tipo de relacionamento = 2) – registros M310 (IRPJ) e M360 (CSLL):

Seleção do saldo total movimentado de conta de despesa indedutível (ex.: Brindes – tipo de relacionamento = 2)

38

Seleção de despesa indedutível correspondente a parte da movimentação de conta contábil (ex.: Propaganda). Nesta hipótese, deverá(ão) ser adicionado(s) o(s) número(s) do(s) correspondente(s) lançamento(s) contábil(éis) – registros M312 e M362 da ECF.

Após a referência da linha do ajuste da Parte “A” (neste exemplo, código 8 – Despesas Operacionais – Parcelas Não Dedutíveis) com o respectivo tipo de relacionamento (neste

39

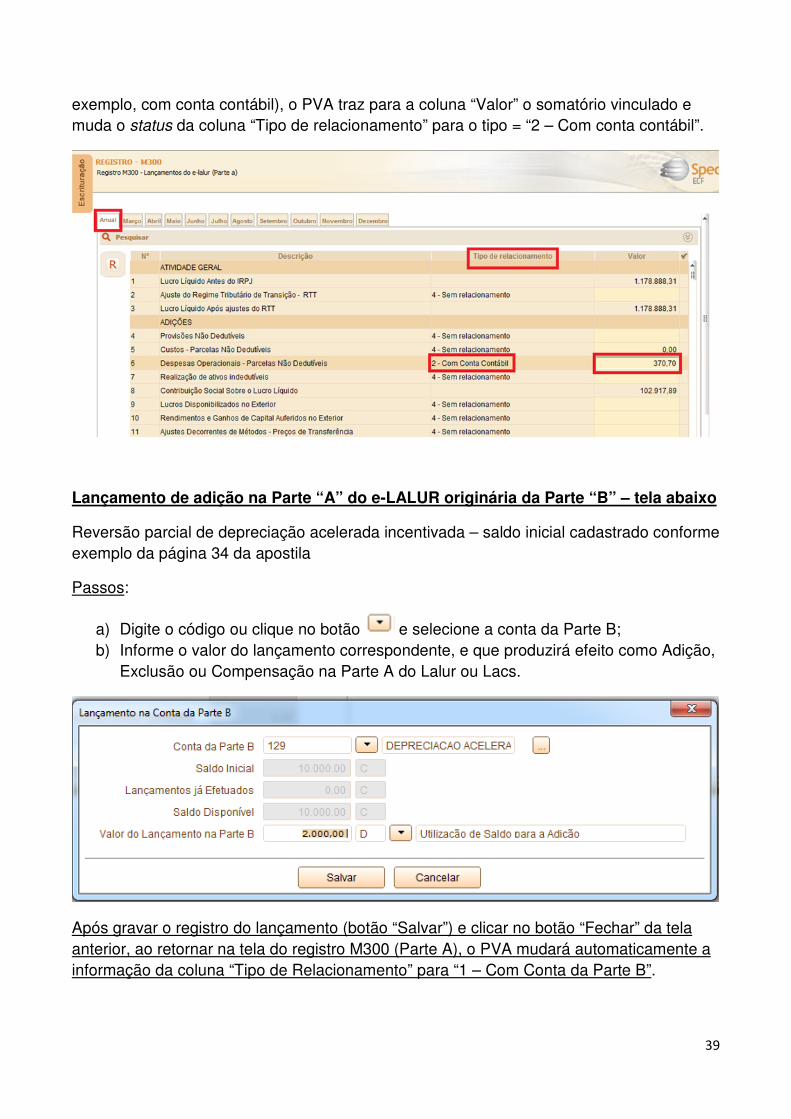

exemplo, com conta contábil), o PVA traz para a coluna “Valor” o somatório vinculado e muda o status da coluna “Tipo de relacionamento” para o tipo = “2 – Com conta contábil”.

Lançamento de adição na Parte “A” do e-LALUR originária da Parte “B” – tela abaixo

Reversão parcial de depreciação acelerada incentivada – saldo inicial cadastrado conforme exemplo da página 34 da apostila

Passos:

a) Digite o código ou clique no botão e selecione a conta da Parte B; b) Informe o valor do lançamento correspondente, e que produzirá efeito como Adição,

Exclusão ou Compensação na Parte A do Lalur ou Lacs.

Após gravar o registro do lançamento (botão “Salvar”) e clicar no botão “Fechar” da tela anterior, ao retornar na tela do registro M300 (Parte A), o PVA mudará automaticamente a informação da coluna “Tipo de Relacionamento” para “1 – Com Conta da Parte B”.

40

1.14.6.3 - Novas Adições e Exclusões – registros M300 e M500 da ECF – surgidos a partir da extinção do RTT relacionadas ou não ao controle em subcontas

CÓDIGO IRPJ

CÓDIGO CSLL DESCRIÇÃO

TIPO

LANÇA-MENTO

53 53

Encargos de depreciação, amortização e exaustão gerados por bem objeto de arrendamento mercantil, na pessoa jurídica arrendatária (art. 13, § 3º, do Decreto-Lei nº 1.598/78, com redação dada pelo art. 2º, Lei nº 12.973, de 13 de maio de 2014).

A

54 54 Ajustes ao lucro líquido decorrente de operações de arrendamento mercantil financeiro na arrendadora (art. 46, § 1º, Lei nº 12.973, de 13 de maio de 2014).

A

55 55 Despesas financeiras incorridas pela arrendatária em contratos de arrendamento mercantil (art. 47 e art. 48, Lei nº 12.973, de 13 de maio de 2014).

A

56 56 Valores decorrentes do ajuste a valor presente, de que trata o inciso III do caput do art. 184 da Lei no 6.404, de 1976 (art. 47 e art. 48, parágrafo único, Lei nº 12.973, de 13 de maio de 2014).

A

57 57

Juros e outros encargos para financiar a aquisição de ativos qualificados, quando o respectivo ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa (art. 17, § 3o, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

A

58 58

Mais valia de investimentos avaliados pelo patrimônio líquido em sociedades estrangeiras que não funcionem no país (art. 23, parágrafo único, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

A

59 59

Ágio por rentabilidade futura (goodwill) de investimentos avaliados pelo patrimônio líquido em sociedades estrangeiras que não funcionem no país (art. 23, parágrafo único, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

A

60 60 Realização do ganho decorrente de avaliação de ativo ou passivo com base no valor justo (art. 13, Lei nº 12.973, de 13 de maio de 2014).

A

61 61 Perda decorrente de avaliação de ativo ou passivo com base no valor justo (art. 14, Lei nº 12.973, de 13 de maio de 2014). A

62 62

Ajuste negativo decorrente de avaliação a valor justo na investida, em investimento mensurado pelo patrimônio líquido (art. 24-B, § 1o, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

A

63 63

Realização de ajuste positivo decorrente de avaliação a valor justo na investida, em investimento mensurado pelo patrimônio líquido (art. 24-A, § 3º, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

A

64 64 Ajuste a valor presente de elementos do ativo (art. 4º, Lei nº 12.973, de 13 de maio de 2014). A

65 65 Ajuste a valor presente de elementos do passivo (art. 5º, Lei nº 12.973, de 13 de maio de 2014). A

41

66 66 Diferença positiva de ativo ou negativa de passivo não controlada em subconta (art. 66, Lei nº 12.973, de 13 de maio de 2014).

A

66.01 66.01 Realização da diferença positiva de ativo ou negativa de passivo controlada em subconta (art. 66, Lei nº 12.973, de 13 de maio de 2014).

A

67 67 Redução de mais valia (art. 25, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014). A

68 68 Redução do ágio por rentabilidade futura (goodwill) (art. 25, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

A

69 69 Lucro bruto decorrente da avaliação a valor justo das unidades permutadas (art. 27, § 3o, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

A

70 70 Ajustes pertinentes ao reconhecimento do lucro bruto (art. 29, do Decreto-Lei nº 1.598/78, com redação dada pelo art. 2º, Lei nº 12.973, de 13 de maio de 2014).

A

71 71 Despesas pré-operacionais ou pré-industriais (art. 11, Lei nº 12.973, de 13 de maio de 2014). A

72 72 Variação cambial passiva - ajuste a valor presente (art. 12, Lei nº 12.973, de 13 de maio de 2014). A

73 73 Ajuste a valor justo – realização ganho de capital subscrição de ações (art. 17, Lei nº 12.973, de 13 de maio de 2014). A

74 74 Ajuste a valor justo – perda de capital subscrição de ações (art. 18, Lei nº 12.973, de 13 de maio de 2014). A

75 75 Menos valia de bem ou direito não transferido para o patrimônio da sucessora no caso de cisão (art. 21, Lei nº 12.973, de 13 de maio de 2014).

A

76 76 Tributação do ganho por compra vantajosa na incorporação, fusão ou cisão (art. 23, Lei nº 12.973, de 13 de maio de 2014). A

77 77 Tributação do ganho por compra vantajosa (art. 27, Lei nº 12.973, de 13 de maio de 2014). A

78 78 Contrapartida da redução do ágio por rentabilidade futura (goodwill) (art. 28, Lei nº 12.973, de 13 de maio de 2014). A

79 79 Ajuste da diferença dos critérios adotados no § 1º do art. 10 do Decreto-Lei nº 1.598, de 1977 em contratos de longo prazo (art. 29, Lei nº 12.973, de 13 de maio de 2014).

A

80 80 Perdas estimadas por redução ao valor recuperável (art. 32, Lei nº 12.973, de 13 de maio de 2014). A

81 81 Pagamento baseado em ações apropriado como despesa ou custo (art. 33, Lei nº 12.973, de 13 de maio de 2014). A

82 82 Realização do ativo intangível nos contratos de concessão (art. 35, Lei nº 12.973, de 13 de maio de 2014). A

83 83 Ajustes na aquisição de participação societária em estágios (art. 37, Lei nº 12.973, de 13 de maio de 2014). A

84 84 Ajustes na aquisição de participação societária em estágios – incorporação, fusão e cisão (art. 38, Lei nº 12.973, de 13 de maio de 2014).

A

85 85 Ajustes na aquisição de participação societária em estágios – incorporação, fusão e cisão de empresa não controlada (art. 39, Lei nº 12.973, de 13 de maio de 2014).

A

42

86 86

Ajustes referentes a cota de depreciação divergente do § 3o do art. 57 da Lei no 4.506, de 30 de novembro de 1964 (art. 57, § 15, da Lei no 4.506, de 30 de novembro de 1964, com redação dada pelo art. 40, Lei nº 12.973, de 13 de maio de 2014).

A

87 87

Realização dos gastos com desenvolvimento de inovação tecnológica quando registrados no ativo não circulante intangível, inclusive por amortização, alienação ou baixa (art. 42, parágrafo único, Lei nº 12.973, de 13 de maio de 2014).

A

88 88 Ajustes referentes à provisão para gastos de desmontagens (art. 45, Lei nº 12.973, de 13 de maio de 2014). A

89 89

Ajustes decorrentes de modificação de métodos e critérios contábeis por meio de lei comercial ainda não regulamentados pela Secretaria da Receita da Federal do Brasil (art. 58, Lei nº 12.973, de 13 de maio de 2014).

A

90 90 Ajustes decorrentes de diferença entre os resultados apurados em moeda diferente da moeda nacional e a moeda nacional (art. 62, Lei nº 12.973, de 13 de maio de 2014).

A

91 91 Ajustes decorrentes de contratos de concessão de serviços públicos existentes em 31 de dezembro de 2013 (art. 69, Lei nº 12.973, de 13 de maio de 2014).

A

91.01 91.01 Parcela de depreciação anteriormente excluída do lucro líquido na apuração do lucro real (art. 31, § 6º, do Decreto-Lei nº 1.598, de 1977).

A

91.02 91.02

Estorno da remuneração, dos encargos, das despesas e demais custos, ainda que contabilizados no patrimônio líquido, referentes a instrumentos de capital ou de dívida subordinada, emitidos pela pessoa jurídica (art. 38-B, § 3º, do Decreto-Lei nº 1.598, de 1977).

A

134 134 (-)Ajustes ao lucro líquido decorrente de operações de arrendamento mercantil financeiro na arrendadora (art. 46, § 1º, da Lei nº 12.973, de 13 de maio de 2014).

E

135 135

(-)Juros e outros encargos para financiar a aquisição de ativos qualificados, quando incorridos (art. 17, § 3o, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

E

136 136

(-)Menos valia de investimentos avaliados pelo patrimônio líquido em sociedades estrangeiras que não funcionem no país (art. 23, parágrafo único, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

E

137 137 (-)Ganho decorrente de avaliação de ativo ou passivo com base no valor justo (art. 13, Lei nº 12.973, de 13 de maio de 2014). E

138 138 (-)Realização da perda decorrente de avaliação de ativo ou passivo com base no valor justo (art. 14, Lei nº 12.973, de 13 de maio de 2014).

E

139 139

(-)Realização de ajuste negativo decorrente de avaliação a valor justo na investida, em investimento mensurado pelo patrimônio líquido (art. 24-B, § 3º, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

E

43

140 140

(-)Ajuste positivo decorrente de avaliação a valor justo na investida, em investimento mensurado pelo patrimônio líquido (art. 24-A, § 1o, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

E

141 141 (-)Ajuste a valor presente de elementos do ativo, já oferecidos à tributação (art. 4º, Lei nº 12.973, de 13 de maio de 2014). E

142 142 (-)Ajuste a valor presente de elementos do passivo (art. 5º, Lei nº 12.973, de 13 de maio de 2014). E

143 143 (-) Realização da diferença negativa de ativo ou positiva de passivo controlada em subcontas (art. 67, Lei nº 12.973, de 13 de maio de 2014).

E

144 144 (-)Redução de menos valia (art. 25, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

E

145 145 (-)Ajustes pertinentes ao reconhecimento do lucro bruto (art. 29, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

E

146 146

(-)Custos incorridos associados às transações destinadas à distribuição primária de ações ou bônus de subscrição contabilizados no patrimônio líquido (art. 38-A, do Decreto-Lei no 1.598/78, com redação dada pelo art. 2o, Lei nº 12.973, de 13 de maio de 2014).

E

146.01 146.01

(-) Remuneração, encargos, despesas e demais custos, ainda que contabilizados no patrimônio líquido, referentes a instrumentos de capital ou de dívida subordinada, quando incorridos (art. 38-B, do Decreto-Lei nº 1.598/78, com redação dada pelo art. 2º, Lei nº 12.973, de 13 de maio de 2014).

E

147 147 (-)Despesas pré-operacionais ou pré-industriais (art. 11, parágrafo único, Lei nº 12.973, de 13 de maio de 2014). E

148 148 (-)Variação cambial ativa - ajuste a valor presente (art. 12, Lei nº 12.973, de 13 de maio de 2014). E

149 149 (-)Ajuste a valor justo - ganho de capital subscrição de ações (art. 17, Lei nº 12.973, de 13 de maio de 2014). E

150 150 (-)Ajuste a valor justo – perda realizada de capital subscrição de ações (art. 18, Lei nº 12.973, de 13 de maio de 2014). E

151 151 (-)Mais valia de bem ou direito não transferido para o patrimônio da sucessora no caso de cisão (art. 20, § 1o, Lei nº 12.973, de 13 de maio de 2014).

E

152 152

(-)Ágio por rentabilidade futura (goodwill) decorrente de participação societária entre partes não dependentes, em casos de incorporação, fusão ou cisão (art. 22, Lei nº 12.973, de 13 de maio de 2014).

E

153 153 (-)Realização do ganho por compra vantajosa por alienação do bem (art. 27, Lei nº 12.973, de 13 de maio de 2014). E

154 154 (-)Ajuste da diferença dos critérios adotados no § 1º do art. 10 do Decreto-Lei nº 1.598, de 1977 em contratos de longo prazo (art. 29, Lei nº 12.973, de 13 de maio de 2014).

E

155 155 (-)Realização de perdas estimadas por redução ao valor recuperável por alienação ou baixa do bem correspondente (art. 32, Lei nº 12.973, de 13 de maio de 2014).

E

156 156 (-)Pagamento baseado em ações apropriado – liquidação da operação (art. 33, § 1o Lei nº 12.973, de 13 de maio de 2014). E

44

157 157 (-)Receita reconhecida nos contratos de concessão (art. 35, Lei nº 12.973, de 13 de maio de 2014). E

158 158 (-)Ajustes na aquisição de participação societária em estágios (art. 37, Lei nº 12.973, de 13 de maio de 2014). E

159 159 (-)Ajustes na aquisição de participação societária em estágios – incorporação, fusão e cisão (art. 38, Lei nº 12.973, de 13 de maio de 2014).

E

160 160 (-)Ajustes na aquisição de participação societária em estágios – incorporação, fusão e cisão de empresa não controlada (art. 39, Lei nº 12.973, de 13 de maio de 2014).

E

161 161

(-)Ajustes referentes a cota de depreciação divergente do § 3o do art. 57 da Lei no 4.506, de 30 de novembro de 1964 (art. 57, § 16, da Lei no 4.506, de 30 de novembro de 1964, com redação dada pelo art. 40, Lei nº 12.973, de 13 de maio de 2014).

E

162 162 (-)Gastos com desenvolvimento de inovação tecnológica quando registrados no ativo não circulante intangível (art. 42, Lei nº 12.973, de 13 de maio de 2014).

E

163 163 (-)Ajustes referentes à realização da provisão para gastos de desmontagens (art. 43, Lei nº 12.973, de 13 de maio de 2014). E

164 164

(-)Ajustes decorrentes de modificação de métodos e critérios contábeis por meio de lei comercial ainda não regulamentados pela Secretaria da Receita da Federal do Brasil (art. 54, Lei nº 12.973, de 13 de maio de 2014).

E

165 165 (-)Ajustes decorrentes de diferença entre os resultados apurados em moeda diferente da moeda nacional e a moeda nacional (art. 58, Lei nº 12.973, de 13 de maio de 2014).

E

166 166 (-)Ajustes decorrentes de contratos de concessão de serviços públicos existentes em 31 de dezembro de 2013 (art. 69, Lei nº 12.973, de 13 de maio de 2014).

E

1.14.6.4 - Tratamento dos principais ajustes no e-LALUR e no e-LACS surgidos a partir da Lei 12.973/2014 e respectivos códigos na ECF (registros M300 e M500)

1.14.6.4.1 – Quota de depreciação divergente – critérios fiscal e contábil (*)

- Exclusão da diferença entre as depreciações fiscal e contábil - código 161

- Adição em períodos futuros - código 86

1.14.6.4.2 – Leasing financeiro

- Exclusão das parcelas (contraprestação + VRG) pagas ou creditadas do leasing - código 134

- Adição da depreciação do bem - código 53

- Adição dos encargo financeiro (ou AVP) apropriado - código 55