apostila 05 orçamento de materiais e estoques

DESCRIPTION

apostila 05TRANSCRIPT

APOSTILA DE ORÇAMENTO DE MATERIAIS

1

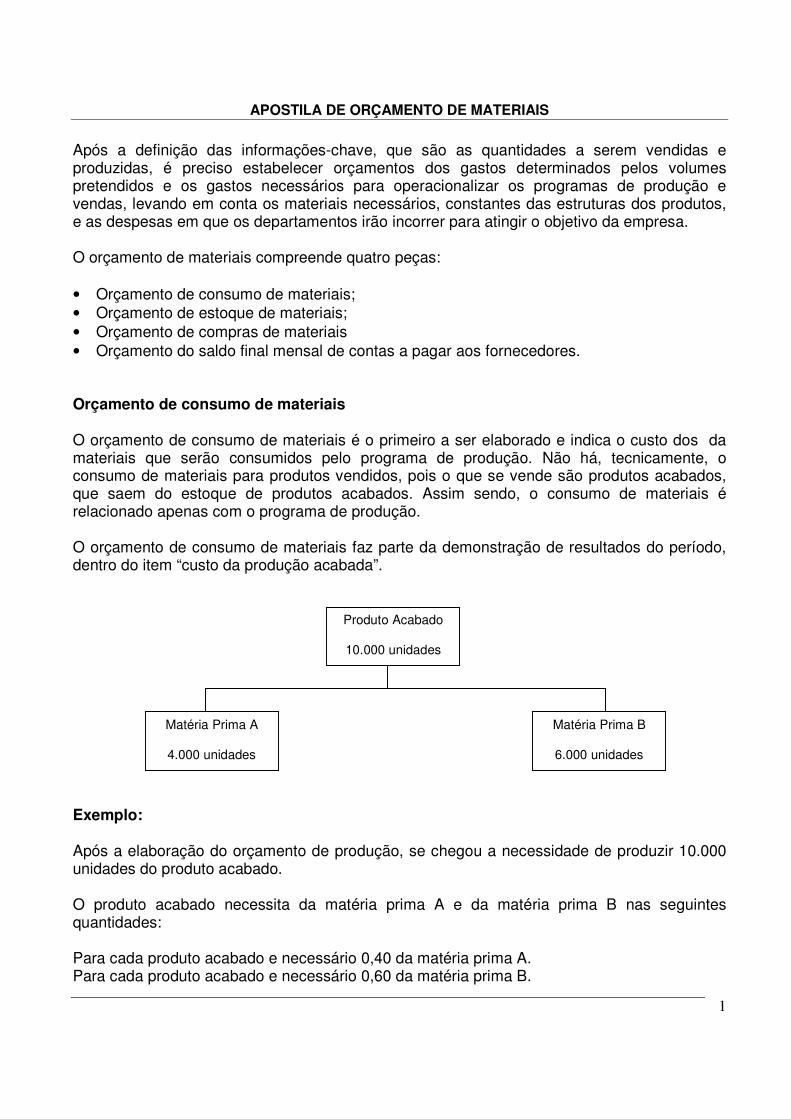

Após a definição das informações-chave, que são as quantidades a serem vendidas e produzidas, é preciso estabelecer orçamentos dos gastos determinados pelos volumes pretendidos e os gastos necessários para operacionalizar os programas de produção e vendas, levando em conta os materiais necessários, constantes das estruturas dos produtos, e as despesas em que os departamentos irão incorrer para atingir o objetivo da empresa. O orçamento de materiais compreende quatro peças: • Orçamento de consumo de materiais; • Orçamento de estoque de materiais; • Orçamento de compras de materiais • Orçamento do saldo final mensal de contas a pagar aos fornecedores. Orçamento de consumo de materiais O orçamento de consumo de materiais é o primeiro a ser elaborado e indica o custo dos da materiais que serão consumidos pelo programa de produção. Não há, tecnicamente, o consumo de materiais para produtos vendidos, pois o que se vende são produtos acabados, que saem do estoque de produtos acabados. Assim sendo, o consumo de materiais é relacionado apenas com o programa de produção. O orçamento de consumo de materiais faz parte da demonstração de resultados do período, dentro do item “custo da produção acabada”. Exemplo: Após a elaboração do orçamento de produção, se chegou a necessidade de produzir 10.000 unidades do produto acabado. O produto acabado necessita da matéria prima A e da matéria prima B nas seguintes quantidades: Para cada produto acabado e necessário 0,40 da matéria prima A. Para cada produto acabado e necessário 0,60 da matéria prima B.

Produto Acabado

10.000 unidades

Matéria Prima A

4.000 unidades

Matéria Prima B

6.000 unidades

APOSTILA DE ORÇAMENTO DE MATERIAIS

2

Orçamento de estoque de materiais O orçamento de estoque de materiais é decorrente da política de estocagem, que pode ser uma opção da empresa, como pode ser determinada por fatores exógenos, alheios à vontade da organização. Seja com for, o fato é que, determinado esse orçamento e o de consumo de materiais, é possível estabelecer o orçamento de compras de materiais, uma seqüência dos dois primeiros orçamentos. As compras de materiais são feitas para atender não apenas às necessidades de consumo, mas também às necessidades de estocagem, o que significa que, pelo menos em tese, o orçamento de compra nunca é igual a orçamento de consumo de materiais. • Necessidade de Matéria Prima • (+) Estoque Final (Estoque desejado no final do mês) • (-) Estoque Inicial (Estoque do mês anterior) • (=) Quantidade de Matéria Prima Necessária Quanto à política de estoque, esta decorre da opção da empresa por mais ou menos estoque de segurança, ou ela pode seguir estritamente o planejamento ditado pelo MRP (manufacturing resouce planning ou planejamento de recursos de manufatura). O critério de valorização deverá seguir o PEPS (primeiro que entra, primeiro que sai), o UEPS (último que entra, primeiro a sair) ou pelo preço médio ponderado (o mais comum). Orçamento de compras O orçamento de compras determina o orçamento do saldo final a pagar aos fornecedores, pois se sabe o prazo de pagamento de cada compra. O mais comum é construir um indicador médio, que é o prazo médio de pagamento de fornecedores. Não há necessidade de elaborar o orçamento de pagamentos a fornecedores, pois este é conseqüência do orçamento de compras mais a variação do saldo de contas a pagar a fornecedores. Para se obter o custo total das compras de cada produto é necessário efetuar o calculo: • Quantidade de matéria prima necessária X preço unitário com os impostos incidentes =

Custo total das compras. • O resultado dessa operação saíra o fluxo de caixa de contas a pagar por fornecedor.

APOSTILA DE ORÇAMENTO DE MATERIAIS

3

Para a execução destes orçamentos, três estruturas ou tipos de informações são necessários: • Conhecimento da estrutura dos produtos; • Conhecimento do lead-tíme dos processos de produção, vendas e compras; • Conhecimento do tipo de demanda dos materiais. Outros aspectos a serem observados são: • Programa de produção por produtos ou linhas de produtos. • Preços atuais dos materiais (compras ou cotações). • Separação das principais famílias de materiais por produto. • Separação dos materiais nacionais e importados. • Preços à vista e a prazo. • Aumentos previstos dos fornecedores (listas e cotações). • Projeções de taxas de câmbio. • Inclusão de acessórios, opcionais, subprodutos (Ex. embalagem). • Impostos sobre compras específicos. Tipos de Materiais De um modo geral, as empresas classificam os materiais em diretos e indiretos. Materiais diretos são aqueles intrinsecamente ligados à estrutura do produto e compreendem: • Matérias-primas básicas dos produtos finais e complementares; • Componentes agregados às matérias-primas transformadas; • Materiais de embalagem. Materiais indiretos são aqueles necessários para os processos fabril e comercial, bem como para atender aos departamentos de apoio, incluindo os da área administrativa. Compreendem: • Materiais auxiliares, necessários aos processos produtivos e comerciais, mas que não se

incorporam aos produtos finais e são consumidos durante os processos; • Materiais para manutenção dos equipamentos e instalações; • Materiais de expediente necessários aos processos administrativos. Como exemplo de materiais auxiliares podemos citar insumos para acomodação de temperaturas dos componentes em fabricação, ferramentas, dispositivos, moldes e modelos de consumo rápido (não ativados), insumos para proteção dos estoques de componentes e produtos, combustíveis, l lubrificantes etc. Os materiais para manutenção compreendem todos os que são consumidos regularmente, não ativados, para manutenção das máquinas, equipamentos e instalações industriais, comerciais e administrativas, bem como das obras de construção civil.

APOSTILA DE ORÇAMENTO DE MATERIAIS

4

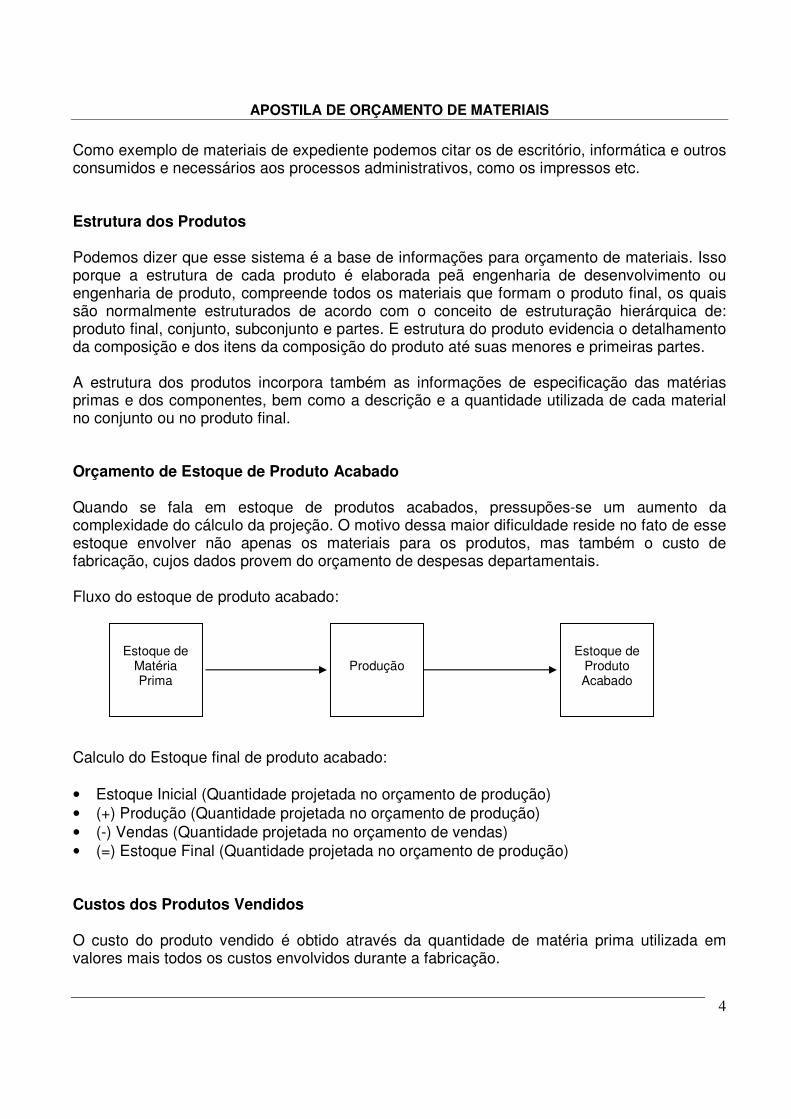

Como exemplo de materiais de expediente podemos citar os de escritório, informática e outros consumidos e necessários aos processos administrativos, como os impressos etc. Estrutura dos Produtos Podemos dizer que esse sistema é a base de informações para orçamento de materiais. Isso porque a estrutura de cada produto é elaborada peã engenharia de desenvolvimento ou engenharia de produto, compreende todos os materiais que formam o produto final, os quais são normalmente estruturados de acordo com o conceito de estruturação hierárquica de: produto final, conjunto, subconjunto e partes. E estrutura do produto evidencia o detalhamento da composição e dos itens da composição do produto até suas menores e primeiras partes. A estrutura dos produtos incorpora também as informações de especificação das matérias primas e dos componentes, bem como a descrição e a quantidade utilizada de cada material no conjunto ou no produto final. Orçamento de Estoque de Produto Acabado Quando se fala em estoque de produtos acabados, pressupões-se um aumento da complexidade do cálculo da projeção. O motivo dessa maior dificuldade reside no fato de esse estoque envolver não apenas os materiais para os produtos, mas também o custo de fabricação, cujos dados provem do orçamento de despesas departamentais. Fluxo do estoque de produto acabado: Calculo do Estoque final de produto acabado: • Estoque Inicial (Quantidade projetada no orçamento de produção) • (+) Produção (Quantidade projetada no orçamento de produção) • (-) Vendas (Quantidade projetada no orçamento de vendas) • (=) Estoque Final (Quantidade projetada no orçamento de produção) Custos dos Produtos Vendidos O custo do produto vendido é obtido através da quantidade de matéria prima utilizada em valores mais todos os custos envolvidos durante a fabricação.

Produção

Estoque de

Matéria Prima

Estoque de

Produto Acabado

APOSTILA DE ORÇAMENTO DE MATERIAIS

5

Valorização dos Estoques Esse valor é obtido através pela diferença entre os estoques de produto acabado do final do mês do inicio do mês e essa diferença seja lançada do demonstrativo de resultado do exercício da empresa.

APOSTILA DE ORÇAMENTO DE MATERIAIS

6

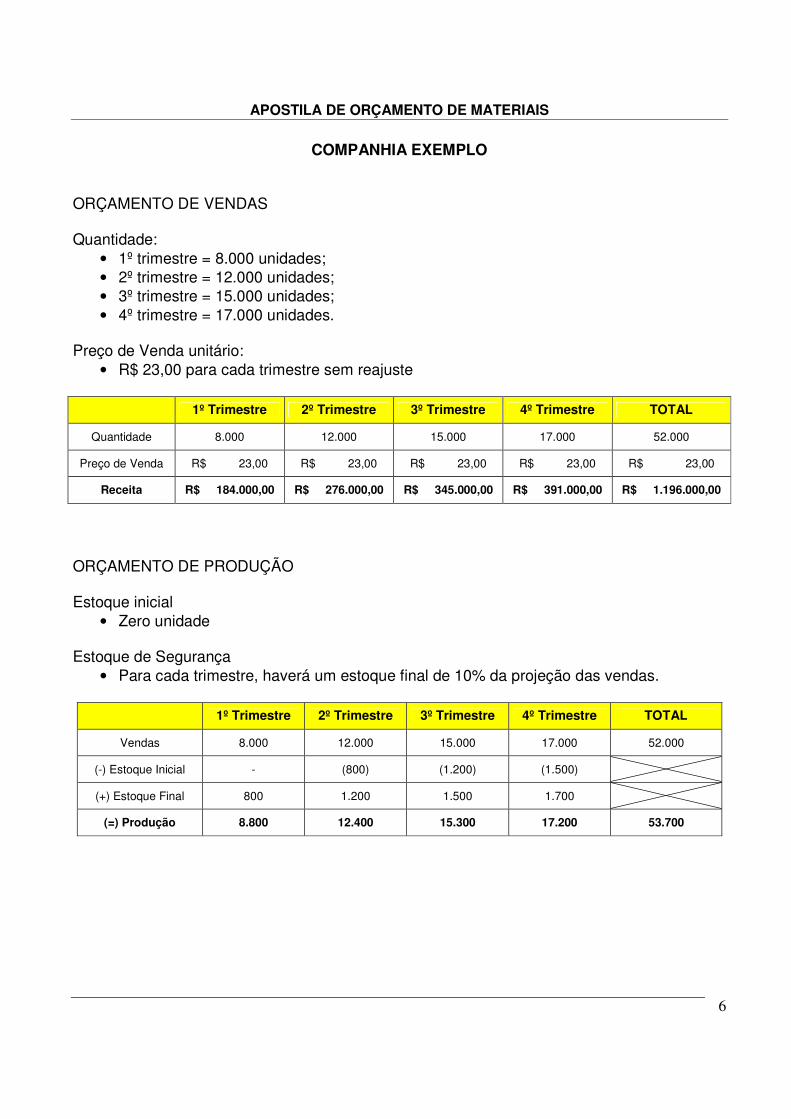

COMPANHIA EXEMPLO ORÇAMENTO DE VENDAS Quantidade:

• 1º trimestre = 8.000 unidades; • 2º trimestre = 12.000 unidades; • 3º trimestre = 15.000 unidades; • 4º trimestre = 17.000 unidades.

Preço de Venda unitário:

• R$ 23,00 para cada trimestre sem reajuste

1º Trimestre 2º Trimestre 3º Trimestre 4º Trimestre TOTAL

Quantidade 8.000 12.000 15.000 17.000 52.000

Preço de Venda R$ 23,00 R$ 23,00 R$ 23,00 R$ 23,00 R$ 23,00

Receita R$ 184.000,00 R$ 276.000,00 R$ 345.000,00 R$ 391.000,00 R$ 1.196.000,00

ORÇAMENTO DE PRODUÇÃO Estoque inicial

• Zero unidade Estoque de Segurança

• Para cada trimestre, haverá um estoque final de 10% da projeção das vendas.

1º Trimestre 2º Trimestre 3º Trimestre 4º Trimestre TOTAL

Vendas 8.000 12.000 15.000 17.000 52.000

(-) Estoque Inicial - (800) (1.200) (1.500)

(+) Estoque Final 800 1.200 1.500 1.700

(=) Produção 8.800 12.400 15.300 17.200 53.700

APOSTILA DE ORÇAMENTO DE MATERIAIS

7

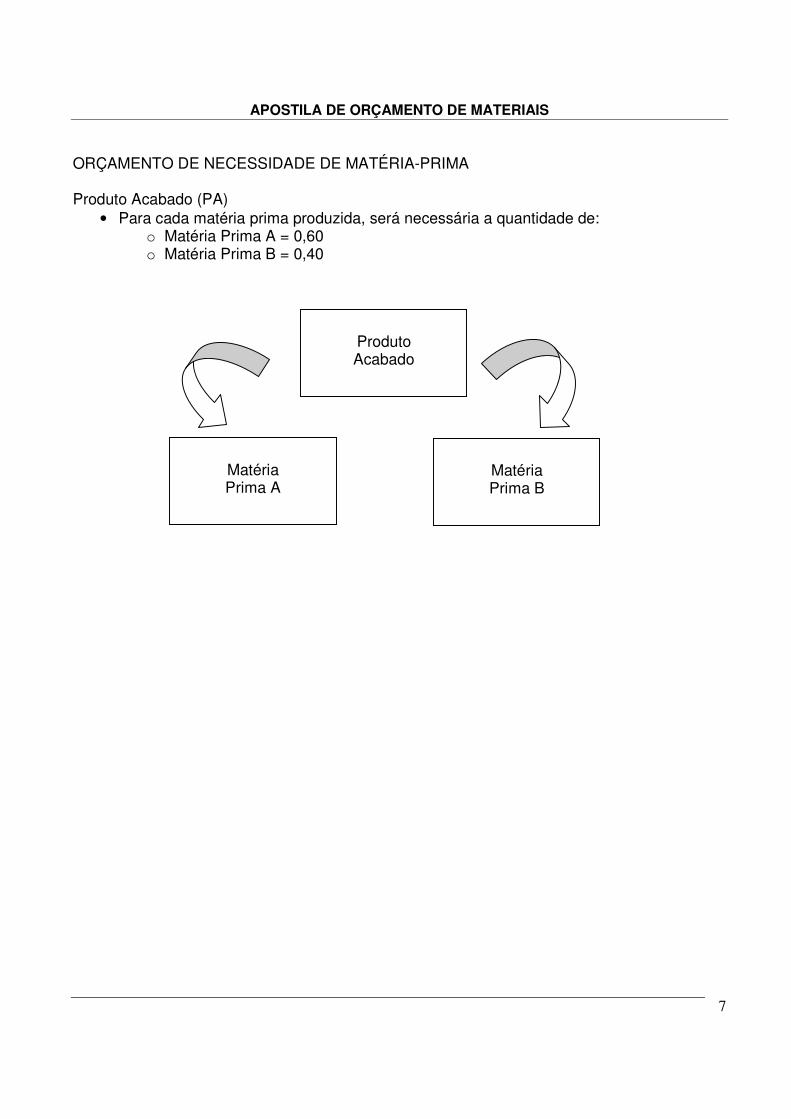

ORÇAMENTO DE NECESSIDADE DE MATÉRIA-PRIMA Produto Acabado (PA)

• Para cada matéria prima produzida, será necessária a quantidade de: o Matéria Prima A = 0,60 o Matéria Prima B = 0,40

Matéria Prima B

Matéria Prima A

Produto Acabado

APOSTILA DE ORÇAMENTO DE MATERIAIS

8

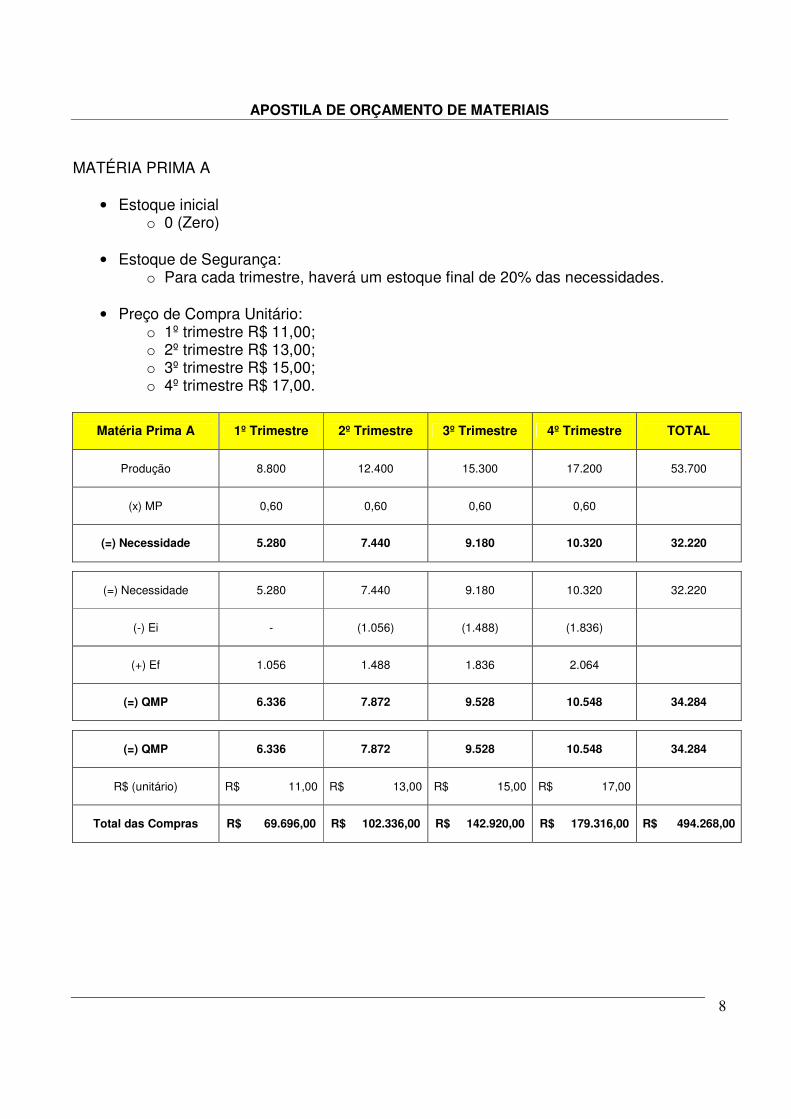

MATÉRIA PRIMA A

• Estoque inicial o 0 (Zero)

• Estoque de Segurança:

o Para cada trimestre, haverá um estoque final de 20% das necessidades.

• Preço de Compra Unitário: o 1º trimestre R$ 11,00; o 2º trimestre R$ 13,00; o 3º trimestre R$ 15,00; o 4º trimestre R$ 17,00.

Matéria Prima A 1º Trimestre 2º Trimestre 3º Trimestre 4º Trimestre TOTAL

Produção 8.800 12.400 15.300 17.200 53.700

(x) MP 0,60 0,60 0,60 0,60

(=) Necessidade 5.280 7.440 9.180 10.320 32.220

(=) Necessidade 5.280 7.440 9.180 10.320 32.220

(-) Ei - (1.056) (1.488) (1.836)

(+) Ef 1.056 1.488 1.836 2.064

(=) QMP 6.336 7.872 9.528 10.548 34.284

(=) QMP 6.336 7.872 9.528 10.548 34.284

R$ (unitário) R$ 11,00 R$ 13,00 R$ 15,00 R$ 17,00

Total das Compras R$ 69.696,00 R$ 102.336,00 R$ 142.920,00 R$ 179.316,00 R$ 494.268,00

APOSTILA DE ORÇAMENTO DE MATERIAIS

9

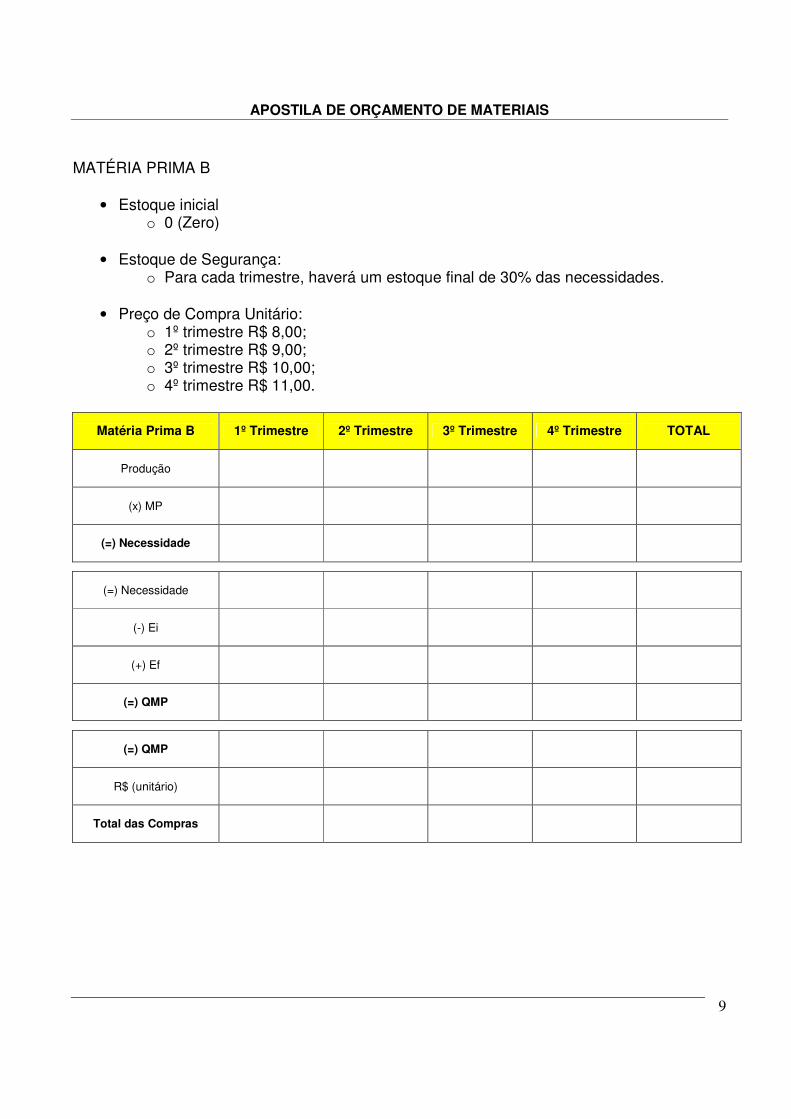

MATÉRIA PRIMA B

• Estoque inicial o 0 (Zero)

• Estoque de Segurança:

o Para cada trimestre, haverá um estoque final de 30% das necessidades.

• Preço de Compra Unitário: o 1º trimestre R$ 8,00; o 2º trimestre R$ 9,00; o 3º trimestre R$ 10,00; o 4º trimestre R$ 11,00.

Matéria Prima B 1º Trimestre 2º Trimestre 3º Trimestre 4º Trimestre TOTAL

Produção

(x) MP

(=) Necessidade

(=) Necessidade

(-) Ei

(+) Ef

(=) QMP

(=) QMP

R$ (unitário)

Total das Compras

APOSTILA DE ORÇAMENTO DE MATERIAIS

10

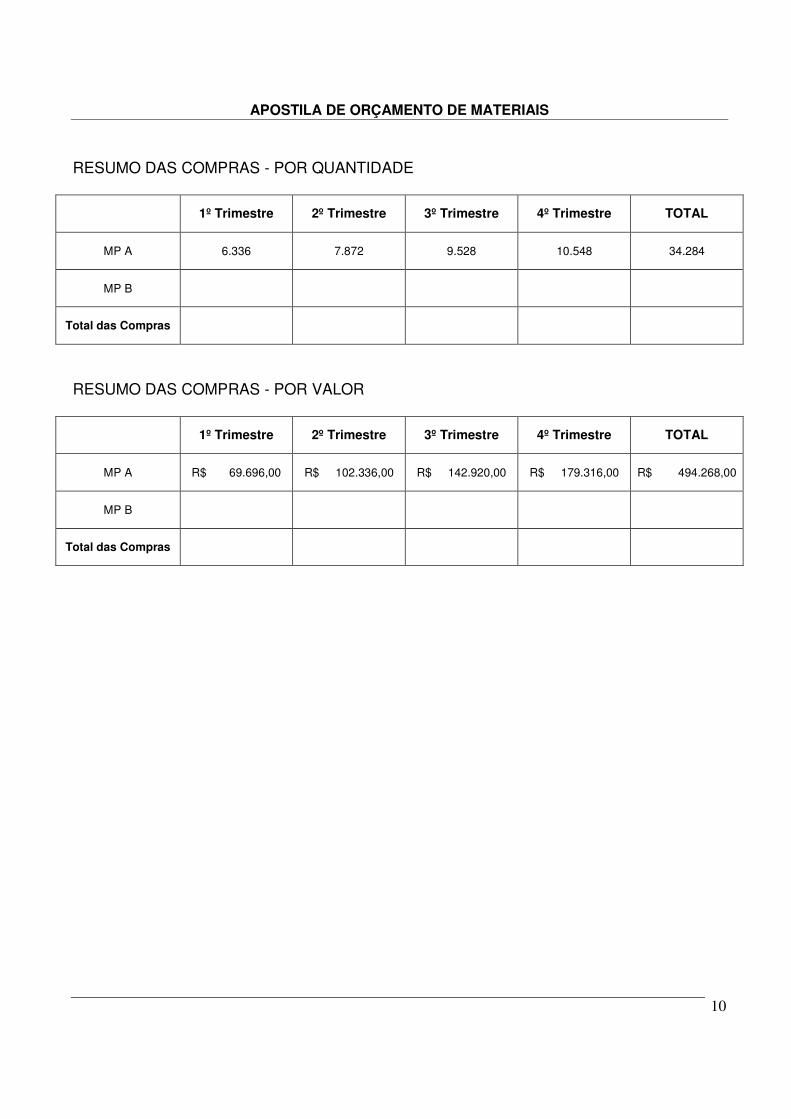

RESUMO DAS COMPRAS - POR QUANTIDADE

1º Trimestre 2º Trimestre 3º Trimestre 4º Trimestre TOTAL

MP A 6.336 7.872 9.528 10.548 34.284

MP B

Total das Compras

RESUMO DAS COMPRAS - POR VALOR

1º Trimestre 2º Trimestre 3º Trimestre 4º Trimestre TOTAL

MP A R$ 69.696,00 R$ 102.336,00 R$ 142.920,00 R$ 179.316,00 R$ 494.268,00

MP B

Total das Compras

APOSTILA DE ORÇAMENTO DE MATERIAIS

11

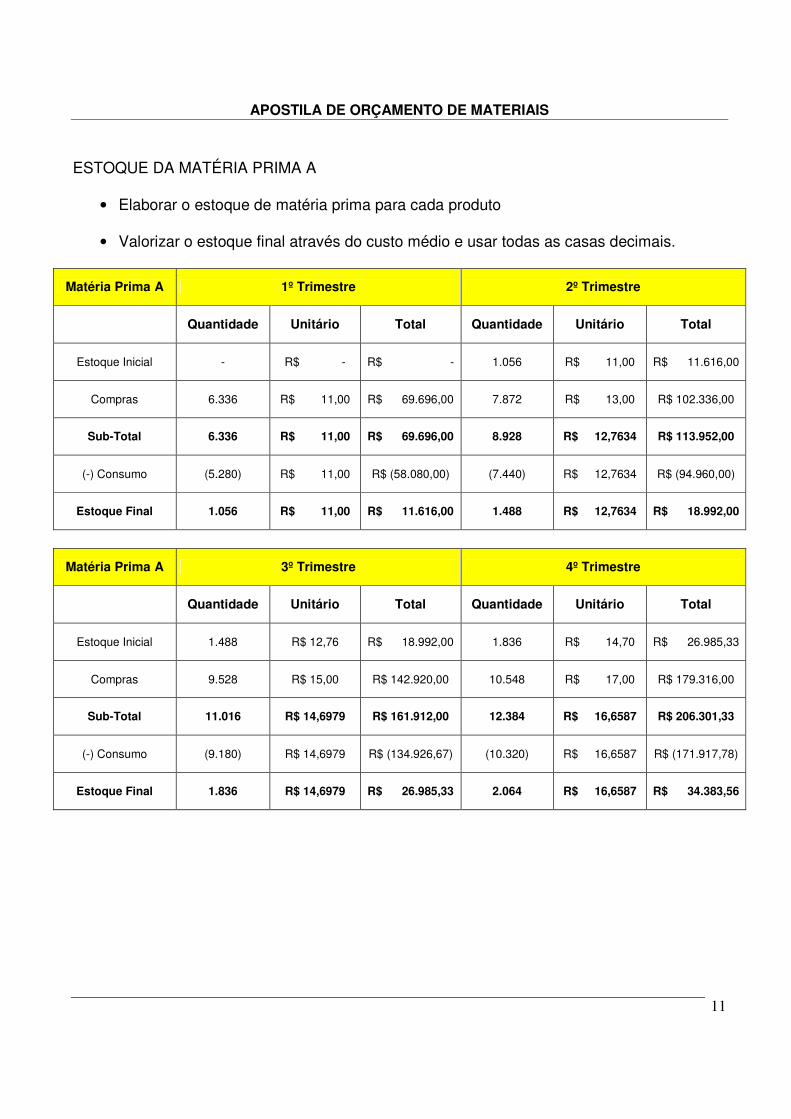

ESTOQUE DA MATÉRIA PRIMA A

• Elaborar o estoque de matéria prima para cada produto

• Valorizar o estoque final através do custo médio e usar todas as casas decimais.

Matéria Prima A 1º Trimestre 2º Trimestre

Quantidade Unitário Total Quantidade Unitário Total

Estoque Inicial - R$ - R$ - 1.056 R$ 11,00 R$ 11.616,00

Compras 6.336 R$ 11,00 R$ 69.696,00 7.872 R$ 13,00 R$ 102.336,00

Sub-Total 6.336 R$ 11,00 R$ 69.696,00 8.928 R$ 12,7634 R$ 113.952,00

(-) Consumo (5.280) R$ 11,00 R$ (58.080,00) (7.440) R$ 12,7634 R$ (94.960,00)

Estoque Final 1.056 R$ 11,00 R$ 11.616,00 1.488 R$ 12,7634 R$ 18.992,00

Matéria Prima A 3º Trimestre 4º Trimestre

Quantidade Unitário Total Quantidade Unitário Total

Estoque Inicial 1.488 R$ 12,76 R$ 18.992,00 1.836 R$ 14,70 R$ 26.985,33

Compras 9.528 R$ 15,00 R$ 142.920,00 10.548 R$ 17,00 R$ 179.316,00

Sub-Total 11.016 R$ 14,6979 R$ 161.912,00 12.384 R$ 16,6587 R$ 206.301,33

(-) Consumo (9.180) R$ 14,6979 R$ (134.926,67) (10.320) R$ 16,6587 R$ (171.917,78)

Estoque Final 1.836 R$ 14,6979 R$ 26.985,33 2.064 R$ 16,6587 R$ 34.383,56

APOSTILA DE ORÇAMENTO DE MATERIAIS

12

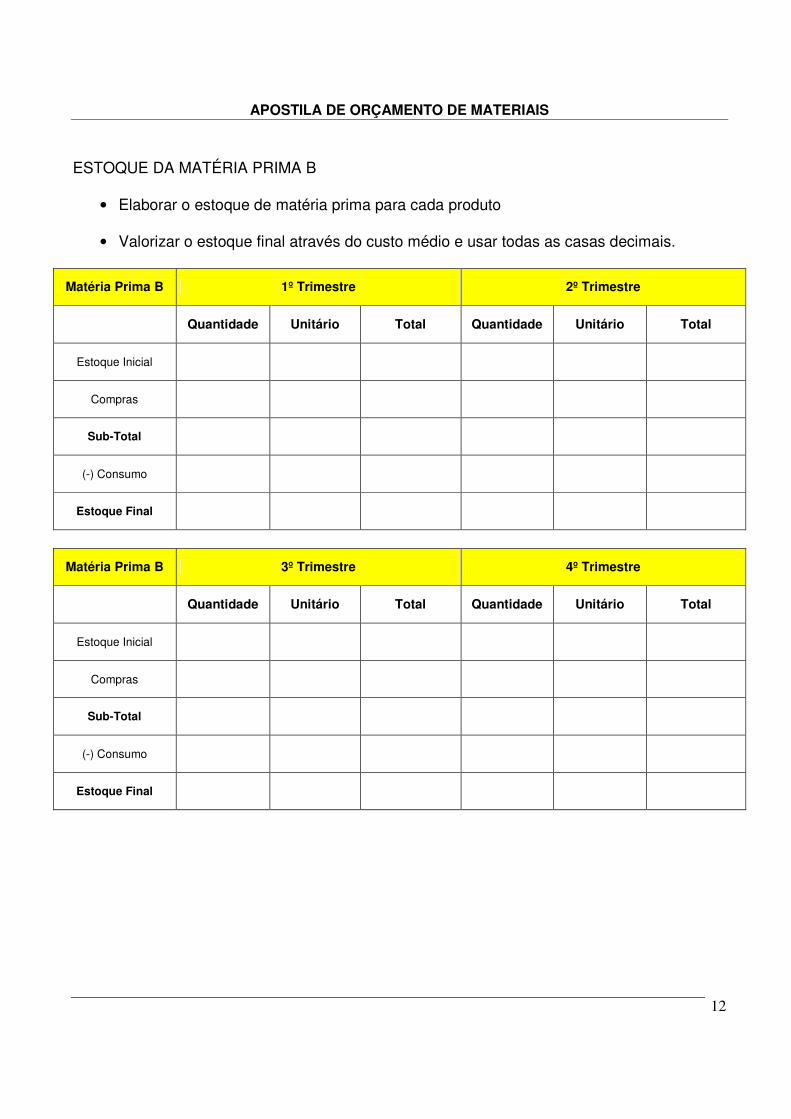

ESTOQUE DA MATÉRIA PRIMA B

• Elaborar o estoque de matéria prima para cada produto

• Valorizar o estoque final através do custo médio e usar todas as casas decimais.

Matéria Prima B 1º Trimestre 2º Trimestre

Quantidade Unitário Total Quantidade Unitário Total

Estoque Inicial

Compras

Sub-Total

(-) Consumo

Estoque Final

Matéria Prima B 3º Trimestre 4º Trimestre

Quantidade Unitário Total Quantidade Unitário Total

Estoque Inicial

Compras

Sub-Total

(-) Consumo

Estoque Final