aplicação parcial do sicogea em uma instituição de ensino. · a vida é feita de oportunidades...

TRANSCRIPT

UNIVERSIDADE FEDERAL DE SANTA CATARINA.

CENTRO SÓCIO-ECONÔMICO

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

BRUNA VALÉRIA KREMER

A Contabilidade Ambiental como instrumento de auxílio na gestão:

aplicação parcial do SICOGEA em uma Instituição de Ensino.

Florianópolis, 2008

Excluído: c

Excluído: a

BRUNA VALÉRIA KREMER

A Contabilidade Ambiental como instrumento de auxílio na gestão:

aplicação parcial do SICOGEA em uma Instituição de Ensino.

Monografia elaborada pela

Acadêmica Bruna Valéria Kremer,

como exigência do curso de graduação em

Ciências Contábeis, da Universidade

Federal de Santa Catarina, sob orientação.

da Professora Drª. Elisete Dahmer Pfistcher.

Florianópolis, 2008

Excluído: c

Excluído: a

Excluído: Como

"Ainda que mil pessoas sejam mortas ao seu lado,

e dez mil ao seu redor, você não sofrerá nada.

Você olhará e verá como os maus são castigados.

Você fez de Deus o seu protetor e o Altíssimo seu defensor;

por isso nenhum desastre o ferirá,

e nenhum mal chegará perto da sua casa..."

Salmo 91

AGRADECIMENTOS

A vida é feita de oportunidades e descobertas, fases em que aprendemos o

quanto é importante ter ao nosso lado as pessoas que amamos, por esse motivo venho

agradecer:

Primeiramente, e em especial, a DEUS, que me deu força, coragem e esteve ao

meu lado sem cessar em cada momento dessa longa caminhada;

Aos meus pais, Júlio e Lurdete, pelo apoio e amor incondicional que me fizeram

conquistar tudo o que tenho hoje, pessoas que são exemplo de dedicação e integridade e

de quem eu tenho um orgulho imenso. Amo vocês;

À minha irmã, Kamila, pessoa que sempre esteve ao meu lado, pelo apoio,

carinho, conselhos, amizade, e até mesmo lágrimas;

Aos meus familiares, que sempre entenderam meus momentos de ausência, em

especial à minha madrinha, Luzete, e ao meu tio, José, que, com um carinho de mãe e

pai, sempre me deram apoio e força;

À minha amiga Ana Paula Linhares de Araújo que sempre me incentivou com

carinho e amizade, agradeço as risadas, os choros, os bons e nem tão bons momentos

que passamos juntas e a tornaram uma das minhas melhores amigas;

A todos os meus amigos, desde os mais antigos aos mais recentes, que de

alguma forma contribuíram para que esta caminhada valesse a pena;

Aos meus professores, em especial a professora Bernadete Limongi, pela sua

atenção e carinho com o meu trabalho, e ao professor João Nunes que foi um dos

incentivadores desta pesquisa;

À minha orientadora Elisete, pessoa especial que aprendi a admirar, agradeço

pelo carinho, apoio, dedicação e incentivo para conseguir encerrar esta nova fase de

minha vida;

À Universidade Federal de Santa Catarina, pelas oportunidades de aprendizado;

Enfim, muito obrigado a todos que, de alguma forma, contribuíram para

conclusão desta obra, que ficará eternamente marcada na minha vida.

Excluído: t

Excluído: u

Excluído: ,

Excluído: a

Excluído: A

Excluído: , pessoa que sempre esteve ao meu lado

Excluído: muitas vezes

Excluído: a

Excluído: M

Excluído: T

Excluído: pai

Excluído: mãe

Excluído: A

Excluído: ,

Excluído: a

Excluído: a

Excluído: A

Excluído: A

Excluído: i

Excluído: m

Excluído: por menor que seja,

Resumo

KREMER, Bruna Valéria. A Contabilidade Ambiental como instrumento de auxílio na gestão: aplicação parcial do SICOGEA em uma instituição de ensino. Florianópolis, 2008, 75 p. Monografia (Graduação em Ciências Contábeis). Universidade Federal de Santa Catarina, 2008. Este trabalho tem como objetivo principal analisar o SICOGEA, especificamente, a primeira parte da terceira etapa, através de um estudo de caso em uma instituição de ensino. O trabalho tem início com a demonstração do tema e problema, dos objetivos gerais e especifico, da justificativa do trabalho, da metodologia e a trajetória metodológica e da estruturação e descrição dos capítulos. Num segundo momento, visando fundamentar o trabalho, tem-se a descrição da contabilidade ambiental, gestão ambiental, sistema contábil gerencial ambiental (SICOGEA) e o método adotado para análise da gestão ambiental. Logo após esse embasamento teórico, apresenta-se o estudo de caso, faz-se um breve histórico da empresa pesquisada e começam a ser realizadas as investigações necessárias. O foco é a analise da sustentabilidade do colégio, através da aplicação de uma lista de verificação. Após obtenção dos resultados, estes são compartilhados com a empresa. Conclui-se, então, que durante a confecção deste trabalho, todos seus objetivos foram realizados. A instituição apresentou uma sustentabilidade total de 57,76%.Pode-se perceber, com base no estudo de caso realizado e com base na primeira fase da terceira etapa do SICOGEA quando aplicado a uma instituição de ensino, que este sistema de gerenciamento ambiental fornece inúmeras informações de âmbito estratégico, além de apontar deficiências e propor métodos de correção para as possíveis falhas da empresa, que, no caso estudado, apresentou deficiência na reutilização dos recursos naturais, na reciclagem de lixo, reciclagem de papel, entre outros pontos ressaltados no decorrer da pesquisa. Palavras-chave: Contabilidade Ambiental. SICOGEA. Instituição de ensino.

Excluído: c

Excluído: a

Excluído: especificamente

Excluído: Para iniciar o

Excluído: inicia-se

Lista de Quadros

Quadro 1: Balanço Patrimonial......................................................................................20

Quadro 2: Fases do método GAIA e seus objetivos.......................................................27

Quadro 3: Etapas da proposta de modelo de sistema contábil – gerencial ambiental....28

Quadro 4: Avaliação da sustentabilidade e desempenho ambiental...............................37

Quadro 5: Sustentabilidade parcial por critério e sub-critério e as prioridades..............37

Quadro 6: Sustentabilidade parcial por ordem de prioridades....................................... 38

Quadro 7: Respostas das questões do critério 1..............................................................39

Quadro 8:Respostas das questões do subcritério 1- critério 2......... ..............................41

Quadro 9:Respostas das questões do subcritério 2- critério 2.... ...................................42

Quadro 10:Respostas das questões do subcritério 3 do critério 2.. ...............................43

Quadro 11:Respostas das questões do subcritério 4- critério 2.... .................................44

Quadro12:Respostas das questões do subcritério 5- critério 2.. ....................................45

Quadro13 :Respostas das questões do critério 3.............................................................46

Quadro14 :Respostas das questões do critério 4.............................................................48

Quadro 15:Respostas das questões do critério 5.............................................................49

Quadro16 :Respostas das questões do critério 6.............................................................51

Quadro 17:Respostas das questões do critério 7.............................................................52

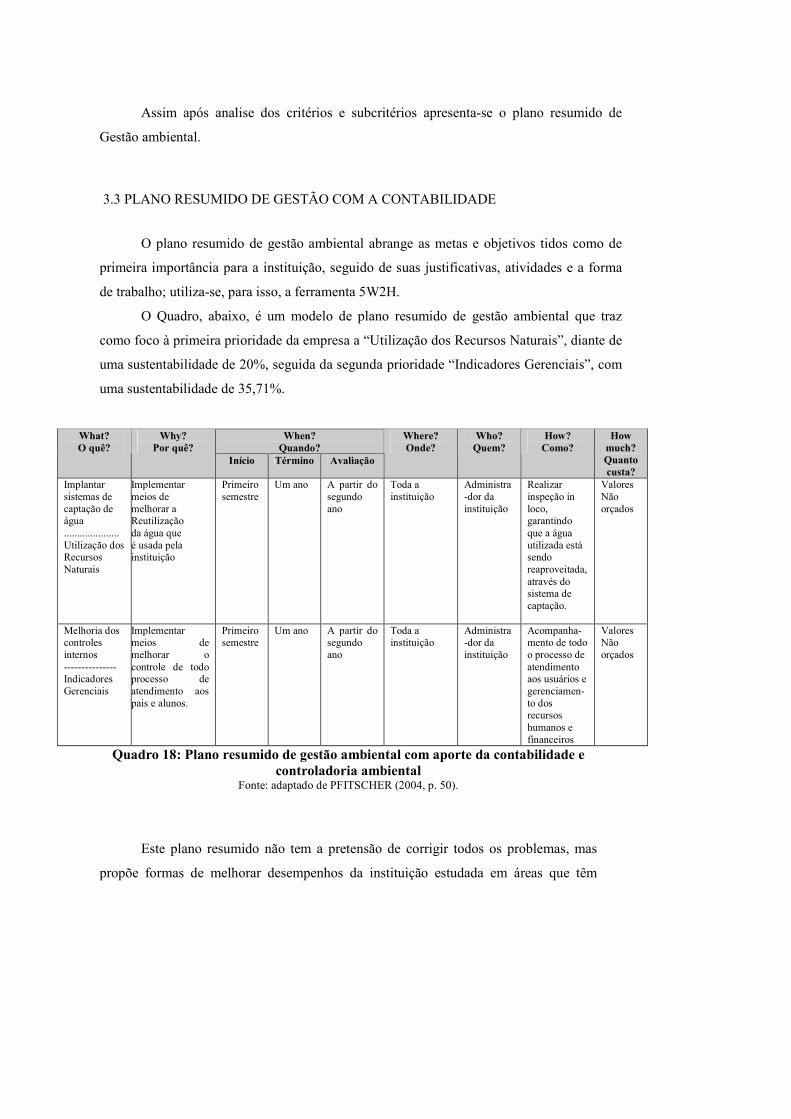

Quadro18:Plano resumido de gestão ambiental com aporte da contabilidade e

controladoria ambiental...................................................................................................53

Quadro 19:Análise de confiabilidade..............................................................................55

Excluído: .

Excluído: ....

Excluído: a

Lista de Figuras

Figura 1: Fases do benchmarking....................................................................................25

Figura 2: Estrutura do SICOGEA...................................................................................30

Figura 3: Estrutura da terceira etapa do SICOGEA........................................................31

Figura 4 :Visão parcial da instituição na sua constituição..............................................33

Figura 5: Visão atual da instituição.................................................................................33

Figura 6: Número de questões por critério......................................................................36

Figura7: Análise das respostas das questões do critério 1..............................................40

Figura 8: Análise das respostas das questões do subcritério 1 - critério 2......................41

Figura 9:Análise das respostas das questões do subcritério 2 - critério 2.......................42

Figura 10: Análise das respostas das questões do subcritério 3 - critério 2....................44

Figura11: Análise das respostas das questões do subcritério 4- critério 2 ..................... 45

Figura12: Análise das respostas das questões do subcritério 5 - critério 2.....................46

Figura13:Análise das respostas das questões do critério 3..............................................47

Figura14:Análise das respostas das questões do critério 4..............................................49

Figura15: Análise das respostas das questões do critério 5............................ ................50

Figura16: Análise das respostas das questões do critério 6..............................................51

Figura17: Análise das respostas das questões do critério 7..............................................52

Excluído: u

Excluído:

Excluído: a

Excluído: a

Excluído: .

Excluído: .

Excluído: a

Excluído: a

Excluído: a

Excluído: a

Excluído: a

Excluído: a

Excluído: a

Excluído: a

Excluído: a

Excluído: a

Lista de Siglas

5W2H – What; Why; When; Where; Who; How e How Much.

BP - Balanço Patrimonial

GAIA – Gerenciamento de Aspectos e Impactos Ambientais

SICOGEA – Sistema Contábil Gerencial Ambiental

UFSC – Universidade Federal de Santa Catarina

SUMÁRIO

1 INTRODUÇÃO 10

1.1 TEMA E PROBLEMA............................................................................................. 10

1.2 OBJETIVOS............................................................................................................. 11

1.3 JUSTIFICATIVA DO ESTUDO ............................................................................. 12

1.4 METODOLOGIA..................................................................................................... 13

1.4.1 TRAJETÓRIA METODOLÓGICA...................................................................... 14

1.5 LIMITAÇÕES DA PESQUISA ............................................................................... 15

1.6 ESTRUTURA E DESCRIÇÃO DOS CAPÍTULOS................................................ 15

2 FUNDAMENTAÇÃO TEÓRICA 16

2.1 CONTABILIDADE AMBIENTAL......................................................................... 17

2.1.1 ATIVOS AMBIENTAIS............................................................................... 20 2.1.2 PASSIVOS AMBIENTAIS........................................................................... 20 2.1.3 RECEITAS AMBIENTAIS .......................................................................... 21 2.1.4 CUSTOS AMBIENTAIS .............................................................................. 22

2.2 BENCHMARKING AMBIENTAL......................................................................... 23

2.3 GESTÃO AMBIENTAL.......................................................................................... 24

2.4 GAIA – GERENCIAMENTO DE ASPECTOS E IMPACTOS AMBIENTAIS .... 25

2.5 SISTEMA CONTÁBIL GERENCIAL AMBIENTAL (SICOGEA)....................... 26

3 ESTUDO DE CASO 31

3.1 BREVE HISTÓRICO DA INSTITUIÇÃO.............................................................. 31

3.2 SUSTENTABILIDADE E ESTRATÉGIA AMBIENTAL ..................................... 33

3.2.1 DESEMPENHO AMBIENTAL E CONTABIL ........................................... 33 3.2.2 LISTA DE VERIFICAÇÃO (Critérios e Sub-Critérios)............................... 34 3.2.3 ANÁLISE PARCIAL POR CRITÉRIO........................................................ 37

3.3 PLANO RESUMIDO DE GESTÃO COM A CONTABILIDADE ........................ 52

3.3.1 APLICAÇÃO PARCIAL DO 5W2H............................................................ 53 3.3.2 ANÁLISE DE CONFIABILIDADE............................................................. 53

4 CONCLUSÕES E SUGESTÕES PARA FUTUROS TRABALHOS 56

4.1 CONSIDERAÇÕES FINAIS ................................................................................... 56

4.2 RECOMENDAÇÕES PARA FUTUROS TRABALHOS....................................... 58

5 REFERÊNCIAS 59 APÊNDICES 63

ANEXOS........................................................................................................................ 69

1 INTRODUÇÃO

Esta pesquisa aborda como a contabilidade, através de suas funções, pode

auxiliar no processo de gestão do meio ambiente em uma instituição de ensino. Trata,

este capítulo, do tema e problema; objetivos; justificativa de estudo; metodologia com

sua trajetória metodológica; limitações do estudo; e estrutura e descrição dos capítulos.

1.1 TEMA E PROBLEMA

O meio ambiente, de modo geral, é o lugar onde todos habitam, sejam seres

humanos ou outras formas de vida, essa relação entre os indivíduos deve permanecer em

equilíbrio, buscando um convívio harmonioso para que não se sofra com conseqüências

prejudiciais.

O trabalho traz como foco principal do seu tema a utilização da contabilidade ambiental na gestão de uma organização educacional, ou seja, instituição de ensino, através de um estudo de caso realizado numa instituição de ensino.

Atualmente, ocorre sobre as empresas de modo geral, uma cobrança maior quando se trata da relação de respeito e cuidado ao meio ambiente, forçando-as a investir em gestão ambiental, o que vem trazer gastos financeiros muitas vezes elevados para elas. Todavia, caso não tenha um cuidado maior com o ambiente, a empresa pode vir a sofrer com multas ou, ainda, apresentar uma imagem negativa perante a sociedade. Em virtude disso, faz-se necessária uma maior atenção ao gerenciamento da relação com o meio ambiente, e isso só será possível ao avançar o conhecimento da realidade de suas atividades.

A contabilidade é uma ciência social, e tem o patrimônio como seu objeto, por isso, traz a responsabilidade de avaliar e mensurar essa relação de empresa com o meio ambiente. Busca-se, então, um sistema de gerenciamento dos aspectos e impactos relativos ao meio ambiente na base de seus controles. Sendo assim, acaba de receber a contabilidade ambiental um “papel” importante nesse processo, o de gerir as ações e demonstrar o esforço da empresa em busca desses resultados. Desta forma, a contabilidade e a controladoria ambiental podem tornar-se uma fonte de informação como ferramenta auxiliar na gestão dos recursos referentes ao meio ambiente,

permitindo ao gestor uma melhor visualização da realidade dos recursos alocados para o atendimento da preservação ambiental e dos resultados de suas ações nesta área.

Ao levar esse estudo para dentro de uma escola terá que ser efetuado um

levantamento das atividades realizadas pela empresa. Pode-se, então, descobrir quais

são seus aspectos e impactos ambientais e qual é a importância deles para o processo.

Com base em sua rotina, poderá a contabilidade ambiental gerenciar quais são os gastos

dela com o meio ambiente e como mensurar tais eventos.

Enfim, este trabalho, tem como tema, analisar o gerenciamento de aspectos e

impactos ambientais com o auxilio da contabilidade e controladoria ambiental.

Então, através deste contexto, dentro de uma escola, verificar o seu sistema de

gerenciamento referente ao meio ambiente, pois essa atividade tem responsabilidade

para com a sociedade e deve ter preocupações com todo o seu processo, e a

contabilidade, de alguma forma, virá a auxiliá-la nesse gerenciamento.

Assim, a problemática fica resumida na seguinte questão-problema: Como a

contabilidade pode auxiliar o processo de gerenciamento dos aspectos ou impactos

ambientais dentro de uma escola?

1.2 OBJETIVOS

O objetivo geral deste estudo consiste em analisar o sistema contábil gerencial

ambiental conhecido como SICOGEA, ressaltando a primeira fase da terceira etapa, em

uma escola.

Como objetivos específicos têm-se os seguintes:

• Conceituar contabilidade ambiental, benchmarking ambiental, ativos e passivos

ambientais e custos ambientais;

• Conhecer os procedimentos da rotina das atividades escolares para servir de base

na análise;

• Apresentar a empresa pesquisada, desde o inicio de suas atividades;

• Analisar, através dos dados obtidos, como a contabilidade ambiental pode

auxiliar no gerenciamento dos aspectos e impactos ambientais dessa escola; e

• Apresentar um plano resumido de gestão ambiental com a contabilidade,

utilizando-se do SICOGEA Terceira Etapa, especificamente a Primeira Fase.

1.3 JUSTIFICATIVA DO ESTUDO

Cada vez mais os recursos naturais estão ficando escassos devido ao mau uso

deles e a forma que são devolvidos à natureza. Estes fatores resultam em impactos

negativos, que vêm prejudicar todos os seres de modo geral. Por isso, a importância de

métodos que estimulem sua reutilização e a conscientização das pessoas de todas as

idades a respeitar o meio onde vivem.

No entanto, cabe salientar que para evoluir nesta área é preciso investimento em

estudos e formas de aplicá-los, gerando gastos para as empresas. Essas, por sua vez,

precisam procurar formas de gerenciar os aspectos que trazem algum impacto para o

meio ambiente, alguns desses podem ser ressaltados como: o uso indevido dos recursos

naturais, contato direto dos efluentes poluidores com o meio ambiente.

Sendo assim, para auxiliar o estudo das empresas surge em 2004 um sistema de

nome SICOGEA (Sistema Contábil Gerencial Ambiental) que, com o auxilio da

contabilidade e da controladoria, vem por detectar e ajudar as empresas na resolução

destes problemas.

O estudo referente à gestão ambiental ainda tem muito a ser explorado e a

evoluir, buscando tratamentos mais eficazes e procedimentos que tragam menos

impactos com uma maior economia. Nesse sentido, este estudo visa contribuir com sua

fundamentação teórica para melhor compreensão deste assunto nos estabelecimentos

que prestam serviços, principalmente quando se envolve grande número de pessoas de

diferentes idades.

Para que os gestores possam efetuar um melhor gerenciamento dentro de

qualquer instituição, seja com fins lucrativos ou não, necessita saber a realidade da

situação de sua entidade. E para a gestão ambiental não é diferente, pois precisará de

ferramentas que lhe auxiliem na gestão dos aspectos ambientais intrínsecas nos

processos internos. O gestor, ao receber um plano de gestão ambiental para analisar,

proveniente de princípios fundamentados na contabilidade e com base nos aspectos e

impactos ambientais, terá em suas mãos uma ferramenta para a tomada de decisão.

Dessa forma, a contribuição prática se dá através de como uma escola pode utilizar-se

da contabilidade e controladoria ambiental no gerenciamento de seus aspectos

ambientais, levando-se em conta os impactos destas ações.

Assim, surge a idéia de se acompanhar as atividades de uma escola e o interesse

de se aplicar, mesmo que de forma parcial, o SICOGEA, para que se possa auxiliar o

gerenciamento dos recursos aplicados nesta área. Por isso, a importância do estudo para

a melhoria da gestão desses recursos por meio da contabilidade ambiental.

1.4 METODOLOGIA

O conhecimento científico utiliza métodos e técnicas para sua obtenção, ou seja,

para um determinado fim com sua utilização na vida prática, além de possuir um caráter

passível de verificação, sendo assim, a estruturação das etapas constituídas dentro da

prática da formulação e sua evidenciação nos remete a uma comprovação por meio do

método utilizado, para que em outro momento possa-se evidenciar novamente.

Buscando apresentar os principais procedimentos metodológicos usados na

proposta do SICOGEA, voltado a fornecer informações que auxiliem no processo de

análise da sustentabilidade do colégio em questão, é que esse estudo optou quanto aos

objetivos utilizar a pesquisa exploratória e descritiva.

Por sua vez, a pesquisa descritiva, de acordo com Raupp e Beuren (2003, p. 81),

[...] configura-se como um estudo intermediário entre a pesquisa exploratória e a explicativa, ou seja, não é tão preliminar como a primeira nem tão aprofundada como a segunda. Nesse contexto, descrever significa identificar, relatar, comparar entre outros aspectos.

Assim, com essa forma de pesquisa, pretende-se, no objeto de análise, identificar

suas variáveis, relatar e comparar, sem ter um aprofundamento maior, como

formulações de hipóteses.

A pesquisa exploratória, de acordo de acordo com Gil (1999, p. 44), “tem como

objetivo primordial a descrição das características de determinada população ou

fenômeno ou o estabelecimento de relações entre variáveis”.

A tipologia quanto aos procedimentos da pesquisa científica pode ser realizada de diversas maneiras, e para este estudo utilizou-se o estudo de caso, que, de acordo com Gil (2002, p. 54), "Consiste no estudo profundo e exaustivo de um ou poucos objetos, de maneira que permita seu amplo e detalhado conhecimento [...]", sendo essa uma modalidade de pesquisa que busca um aprofundamento da questão estudada, tendo como um único foco de análise.

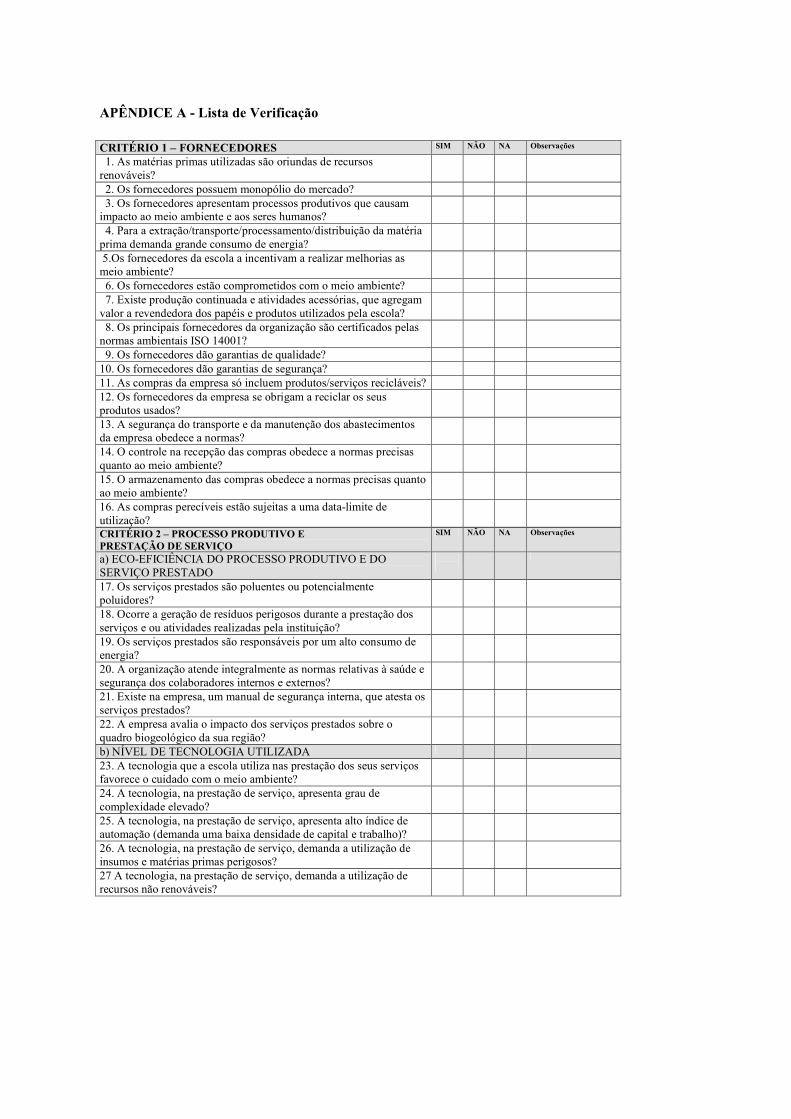

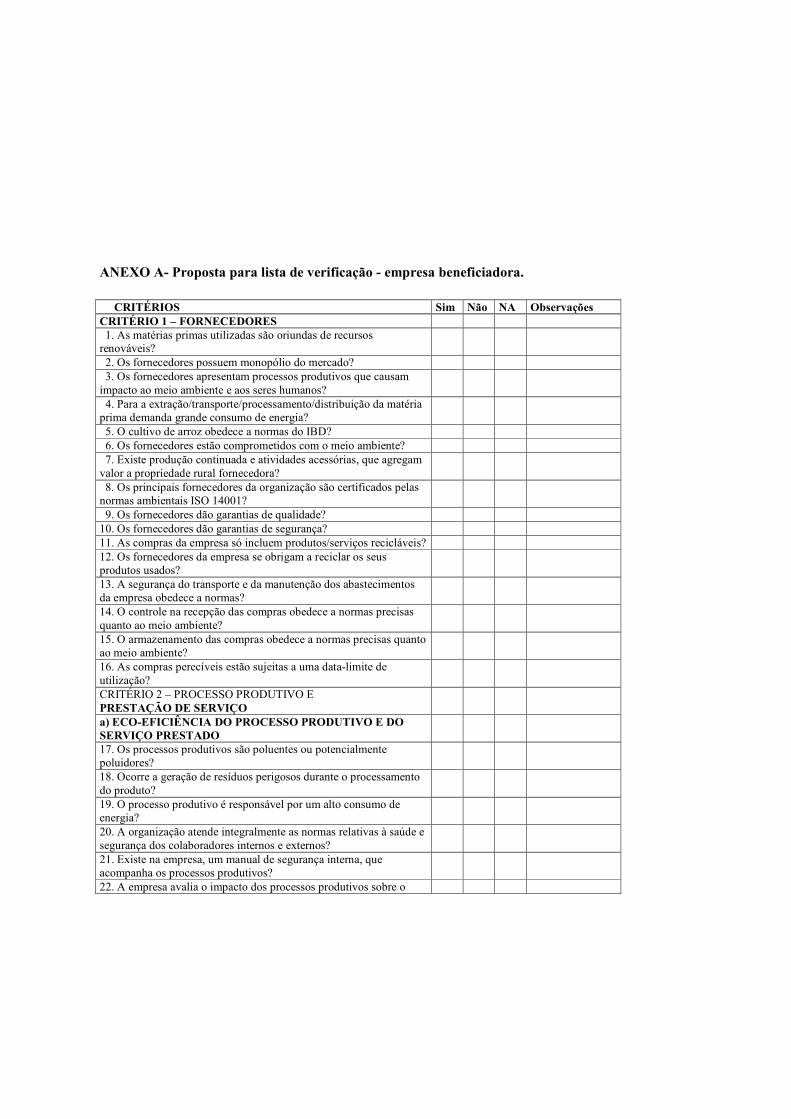

No estudo de caso deste trabalho utilizou-se uma lista de verificação desenvolvida por Pfitscher (2004), quarto capítulo (Anexo A) que foi adaptada a empresa estudada (Apêndice A).

A fonte de obtenção dos dados utilizados é uma Escola de Florianópolis, onde,

através desta entrevista estruturada (Apêndice A), dividida em critérios e subcritérios,

busca-se identificar a forma de gestão do meio ambiente e formular com essas

informações a análise, buscando conclusões sobre o referido estudo.

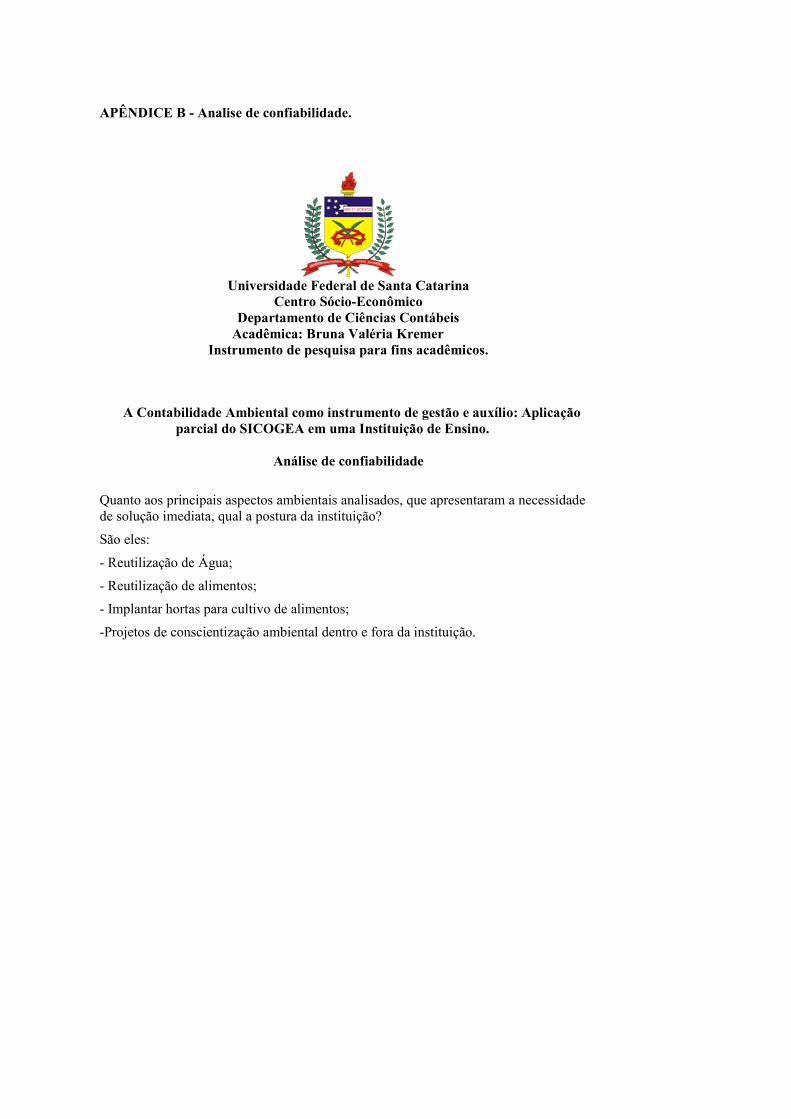

No final, realiza-se outra entrevista semi-estruturada (Apêndice B), para formar

a “análise de confiabilidade”, composta pelos seguintes itens: reutilização da água,

reutilização de alimentos, implantação de hortas para cultivo de alimentos e projetos de

conscientização ambiental, dentro e fora da instituição.

Já a tipologia quanto à abordagem do problema, utiliza-se uma análise qualitativa, segundo Soares (2003, p. 19), "o pesquisador interpreta os fatos, procurando soluções para o problema proposto.". Concluindo-se, assim, que o estudo qualitativo necessita ser explorado de forma mais profunda.

1.4.1 TRAJETÓRIA METODOLÓGICA

A trajetória metodológica desenvolve-se em três fases distintas: fundamentação

teórica, estruturação do estudo de caso, e análise dos resultados obtidos.

Na primeira fase mostram-se assuntos referentes ao tema proposto, tais como:

contabilidade ambiental; benchmarking ambiental; e os sistemas de gestão ambiental –

GAIA e SICOGEA.

Quanto à segunda fase, a estruturação do estudo de caso, compreende o

conhecimento da empresa estudada; trata-se da verificação “in loco” das atividades

desenvolvidas; análise do breve histórico e questionamento realizado através de uma

“Lista de Verificação”, que pertence a Primeira Fase da Terceira etapa do SICOGEA,

ou seja, a fase intitulada “Investigação e Mensuração”; Ação 1 - “Sustentabilidade e

Estratégia Ambiental” correspondente à Etapa “Gestão da Contabilidade e

Controladoria Ambiental”.

Na terceira e última fase, após interpretação dos resultados, apresenta-se o plano

resumido de gestão ambiental e realiza-se uma análise de confiabilidade deste

planejamento.

1.5 LIMITAÇÕES DA PESQUISA

O assunto estudado limita-se a um colégio, especificamente este citado

anteriormente, não permitindo, num primeiro momento, a sua utilização em outra

empresa. Porém, podem ser realizadas adaptações para outras empresas, inclusive de

outros ramos de atividades.

Uma limitação que merece destaque é o fato de que ocorrerá apenas uma

aplicação parcial do SICOGEA, em virtude da complexibilidade deste sistema e da sua

extensão.

Ainda, com entrevistas estruturadas (Lista de Verificação-Apêndice A) e semi-

estruturada (Apêndice B), limitando-se a opinião dos entrevistados.

1.6 ESTRUTURA E DESCRIÇÃO DOS CAPÍTULOS

A estrutura do trabalho pode ser descrita em quatro capítulos.

No primeiro, demonstra-se a importância e relevância do tema discutido por esse

trabalho, identificando também o problema a ser respondido, os objetivos gerais e

específicos, a justificativa, a metodologia aplicada para obtenção dos dados e análise do

estudo, com sua trajetória, e evidencia os fatores limitantes da pesquisa bem como a

estrutura e descrição dos capítulos.

Quanto ao segundo, compreende a base teórica necessária para a estruturação,

obtenção e análise dos dados obtidos. O mesmo define como fundamental o

conhecimento teórico dos seguintes temas: contabilidade ambiental, benchmarking

ambiental, gestão ambiental, gerenciamento de aspectos e impactos ambientais (GAIA)

e o Sistema Contábil Gerencial Ambiental (SICOGEA) que é o método adotado para

análise da gestão ambiental.

O terceiro capítulo abrange o estudo de caso e está estruturado de forma a

demonstrar a evolução histórica da instituição, logo após, tem-se a aplicação da Terceira

Etapa, especificamente a Primeira Fase do SICOGEA – Sistema Contábil-Gerencial

Ambiental. No final apresenta-se um plano resumido da gestão ambiental.

No quarto capítulo apresentam-se as conclusões e sugestões para futuros

trabalhos, seguido das Referências, Apêndices e Anexos.

2 FUNDAMENTAÇÃO TEÓRICA

Neste capítulo tem-se como finalidade abordar os conceitos e as principais

informações relativas ao assunto pesquisado. São apresentadas definições de

Contabilidade Ambiental, Ativos Ambientais, Passivos Ambientais, Receitas

Ambientais, Custos Ambientais, Benchmarking Ambiental, Gestão ambiental,

Gerenciamento Ambiental e Sistema de Gerenciamento Ambiental. Após as

conceituações, apresenta-se o método utilizado para a análise da gestão ambiental.

2.1 CONTABILIDADE AMBIENTAL

A contabilidade, ao longo dos anos, evolui no sentido de se aperfeiçoar às novas

exigências impostas. Pode-se notar que, no início, ela servia para levantar inventários

dos rebanhos, porém hoje se percebe que a contabilidade conquistou um espaço

considerável dentro da tomada de decisão dos gestores das empresas. (MARION, 2002

apud NUNES, 2007).

A contabilidade, ao promover a avaliação patrimonial, busca contribuir com

informações importantes ao processo de tomada de decisão quanto à natureza

econômico-financeira e física dos recursos alocados e das atividades desenvolvidas,

contribuindo para a identificação, mensuração, registro e comunicação das atividades de

uma empresa, levando as informações ao nível de tomada de decisão, de maneira a

auxiliar na avaliação dos recursos e resultados obtidos. (OTT e DALMAGRO, 2002.

p.6).

Ressalta-se, assim, que a contabilidade hoje é uma ferramenta que auxilia na

tomada de decisão, além de contribuir de forma relevante para a análise estratégica dos

gestores, atendendo a todos os seus usuários, de forma a esclarecer as questões de

âmbito financeiro, sociais e até mesmo ambientais, onde se destaca a presença marcante

da contabilidade ambiental.

A contabilidade ambiental, segundo Kraemer (2005), é destinada a avaliar e

mensurar todas as movimentações econômicas e financeiras que envolvem o meio

ambiente.

As mudanças patrimoniais decorridas do meio ambiente são demonstradas pela

contabilidade ambiental que, de acordo com Martins e Luca (1994), é o conjunto de

informações divulgadas pela contabilidade que engloba os investimentos realizados,

seja aquisição de bens permanentes de proteção a danos ecológicos, de despesas de

manutenção ou correção de defeitos ambientais do exercício em curso, de obrigações

contraídas em prol do meio ambiente, e até medidas físicas, quantitativas e qualitativas,

empreendidas para sua recuperação e preservação.

Sendo assim, a maneira com que o homem está tratando o meio ambiente é

extremamente preocupante, pois as ações de falta de manutenção dos recursos naturais,

hoje, podem ter péssimos reflexos no futuro, por isso o grande auxílio que a

contabilidade ambiental representa para os gestores.

Para Pfitscher (2004), a contabilidade ambiental tem por finalidade tornar

pública toda e qualquer atitude das entidades que possa influenciar o meio ambiente,

reconhecendo os custos, passivos e ativos ambientais. Observa-se que deverá então

haver, por parte da população, uma cobrança direta nas empresas para que as mesmas

divulguem através de notas explicativas, Balanço Patrimonial (BP), Demonstração do

Resultado do Exercício (DRE) e dos relatórios da administração as ações ligadas às

questões ambientais.

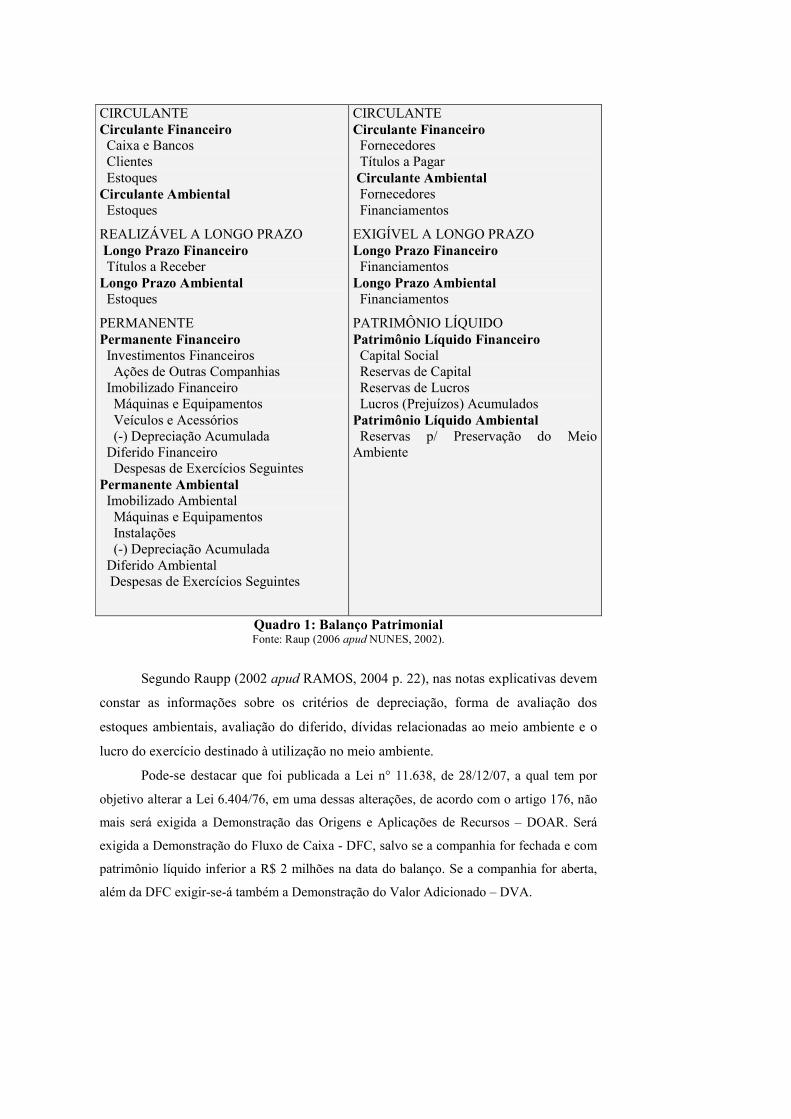

Para melhor especificação, apresenta-se o Quadro1, com um Balanço

Patrimonial e sua estruturação quanto à área ambiental:

BALANÇO PATRIMONIAL

ATIVO PASSIVO

CIRCULANTE Circulante Financeiro Caixa e Bancos Clientes Estoques Circulante Ambiental Estoques

REALIZÁVEL A LONGO PRAZO Longo Prazo Financeiro Títulos a Receber Longo Prazo Ambiental Estoques

PERMANENTE Permanente Financeiro Investimentos Financeiros Ações de Outras Companhias Imobilizado Financeiro Máquinas e Equipamentos Veículos e Acessórios (-) Depreciação Acumulada Diferido Financeiro Despesas de Exercícios Seguintes Permanente Ambiental Imobilizado Ambiental Máquinas e Equipamentos Instalações (-) Depreciação Acumulada Diferido Ambiental Despesas de Exercícios Seguintes

CIRCULANTE Circulante Financeiro Fornecedores Títulos a Pagar Circulante Ambiental Fornecedores Financiamentos

EXIGÍVEL A LONGO PRAZO Longo Prazo Financeiro Financiamentos Longo Prazo Ambiental Financiamentos

PATRIMÔNIO LÍQUIDO Patrimônio Líquido Financeiro Capital Social Reservas de Capital Reservas de Lucros Lucros (Prejuízos) Acumulados Patrimônio Líquido Ambiental Reservas p/ Preservação do Meio Ambiente

Quadro 1: Balanço Patrimonial Fonte: Raup (2006 apud NUNES, 2002).

Segundo Raupp (2002 apud RAMOS, 2004 p. 22), nas notas explicativas devem

constar as informações sobre os critérios de depreciação, forma de avaliação dos

estoques ambientais, avaliação do diferido, dívidas relacionadas ao meio ambiente e o

lucro do exercício destinado à utilização no meio ambiente.

Pode-se destacar que foi publicada a Lei n° 11.638, de 28/12/07, a qual tem por

objetivo alterar a Lei 6.404/76, em uma dessas alterações, de acordo com o artigo 176, não

mais será exigida a Demonstração das Origens e Aplicações de Recursos – DOAR. Será

exigida a Demonstração do Fluxo de Caixa - DFC, salvo se a companhia for fechada e com

patrimônio líquido inferior a R$ 2 milhões na data do balanço. Se a companhia for aberta,

além da DFC exigir-se-á também a Demonstração do Valor Adicionado – DVA.

2.1.1 ATIVOS AMBIENTAIS

Ativo, de forma genérica, segundo Marion (2002, p. 53), tem a seguinte

definição: “O Ativo são todos os bens e direitos de propriedade da empresa,

mensuráveis monetariamente, que representam benefícios presentes ou benefícios

futuros”.

Os ativos ambientais segundo Pfitscher (2004), são entendidos como bens e

direitos, no caso de ambientais, são valores que visam permitir ao usuário uma

informação e uma avaliação das ações ambientais.

Para as empresas esses ativos variam de acordo com o processo operacional de

suas atividades, porém pode-se caracterizá-los como aqueles que são utilizados para a

proteção e preservação do meio ambiente.

Para melhor entender quem compõe estes ativos pode-se citar algumas

classificações de acordo com Pfitscher (2004) como: Estoques (Insumos adicionais ao

processo produtivo de armazenamento e transporte para eliminar, reduzir e controlar os

níveis de emissão de resíduos ou materiais para recuperação ou reparos de ambientes

afetados); Imobilizado (Investimentos realizados na aquisição de itens que viabilizem a

redução de resíduos poluentes durante o processo de obtenção das receitas e cuja vida

útil se prolongue além do término do exercício social: máquinas, equipamentos,

instalações, etc. empregados no processo de controle ambiental); Diferido (Despesas

claramente relacionadas com receitas futuras de períodos específicos: gastos com

pesquisas e desenvolvimento de tecnologias de preservação ambiental que tenham por

objetivo a obtenção de receitas futuras).

Tem-se ainda um ativo que não é registrado pela contabilidade quando é

desenvolvido internamente, chamado de Goodwill, este pode ter seu valor aumentado

em decorrência da ação da empresa sobre o meio ambiente, ou da ação deste sobre a

mesma, segundo Ribeiro (1998).

2.1.2 PASSIVOS AMBIENTAIS

Os passivos de forma geral podem ser definidos, de acordo Hendriksen e Breda

(1999, p.283), como “sacrifícios futuros prováveis de benefícios econômicos

decorrentes de obrigações presentes em uma dada entidade, quanto à transferência de

ativos ou prestação de serviços para outras entidades no futuro em conseqüência de

transações e eventos passados”.

Os passivos ambientais estão atualmente em destaque nas empresas, pelo fato

dos mesmos representarem as obrigações que as mesmas possuem em relação à

preservação e preocupação com o meio ambiente, sendo assim, podem-se definir

passivos ambientais de acordo com Ribeiro (1998, p. 70) como:

Os passivos ambientais devem ser constituídos pela expectativa de sacrifício de benefícios futuros impostas por legislações e regulamentações ambientais, como taxas, contribuições, multas e penalidades por infrações legais e, ainda, em decorrência de ressarcimento a terceiros por danos provocados, estimativas de gastos para recuperação e restaurações de áreas degradadas, seja por iniciativa própria, seja exigida por lei ou terceiros. Enfim, todos os compromissos que impliquem o provável consumo de recursos futuros para fazer face às obrigações decorrentes de questões ambientais.

Para a melhor compreensão destes passivos, estes podem ser classificados de

acordo com Nazareno (2002 apud PFITSCHER 2004) na obtenção de ativos tais como:

Aquisição de ativos para contenção dos impactos ambientais (chaminés, depuradores de

águas químicas, etc..). Insumos que serão inseridos no processo operacional que não

produza resíduo tóxico; Despesas de Manutenção e operação do departamento de

gerenciamento ambiental, inclusive mão-de-obra; Gastos Recuperação e tratamento de

áreas contaminadas (máquinas, equipamentos, mão-de-obra, insumos em geral, etc.);

Multas por infrações ambientais; Danos irreversíveis, inclusive os relacionados à

tentativa de reduzir o desgaste da imagem da empresa perante a opinião pública, etc.

2.1.3 RECEITAS AMBIENTAIS

Quando se trata de receita, se referindo a tudo aquilo que é resultado das

atividades da empresa, seja qual for sua área de atuação. Porém, quando se refere à

receita ambiental, observa-se a dificuldade do que realmente pode ser agregado a este

valor, pois estas podem surgir até das sobras de insumos do processo produtivo.

As receitas ambientais podem ser exemplificadas, de acordo com Kerpel,

Rossato e Brondoni (2002, p.9):

• Prestação de serviços na gestão ambiental;

• Venda de produtos a partir de sobras e sucatas;

• Participação no faturamento da parcela que demonstra sua atuação

responsável com o meio ambiente;

As empresas não realizam a gestão ambiental visando gerar receita, porém, a

partir da implantação de sistemas que valorizam o meio ambiente, a geração de receitas

ocorre de forma natural, pois, com um produto de melhor qualidade, os consumidores

compram mais, aumentando a demanda e, por conseqüência, o lucro.

2.1.4 CUSTOS AMBIENTAIS

Os custos ambientais, segundo Ribeiro (1998, p. 89), devem estar relacionados

de forma direta ou indireta com a proteção ao meio ambiente, como a depreciação,

amortização e exaustão dos ativos de natureza ambiental, aquisição de insumos relativos

ao controle/redução/eliminação de poluentes, disposição e tratamentos de resíduos

poluentes, recuperação/restauração de áreas contaminadas e mão-de-obra utilizada nas

atividades de controle/ preservação/ recuperação do meio ambiente.

Os custos ambientais classificam-se sob os seguintes aspectos, (www.cfc.org.br

2000; p.6):

Custos de Prevenção – destinados à redução da quantidade de poluentes

expelidos no processo produtivo.

Custos de Controle – destinam-se a manter as agressões ambientais dentro dos

limites estabelecidos anteriormente.

Custos de Correção – destinam-se às recuperações decorrentes dos danos

causados ao meio ambiente.

Custos de Falhas – referem-se aos custos de falhas ocorridas no processo de

redução, controle e correção da agressão ao meio ambiente.

Custos das Externalidades – decorrem dos impactos gerados pelas empresas, que

poderão, no futuro, virem a tornar-se importantes.

As empresas, dependendo da sua contabilização, podem separar esses custos em

ecológicos e meio ambientais. Os ecológicos seriam aqueles voltados à prevenção. São

relacionados ainda a atividades de medição, auditoria e controle. Já os meio ambientais

estão direcionados a eventos ambientais, mais nocivos à empresa, ou seja, a reposição

dos danos ambientais originados por ela. (ALVAREZ, 1995 apud PFITSCHER, 2004).

Esses custos devem ser contabilizados pela empresa independentemente da sua

difícil separação no processo produtivo, pois os mesmo são relacionados e interligados

ao meio ambiente, sendo indiretos à atividade fim da empresa.

2.2 BENCHMARKING AMBIENTAL

Uma das estratégias utilizadas pelas empresas para a obtenção de lucro é

também contratar ações voltadas ao meio ambiente. Assim, surgem novos

empreendimentos com intenção de valorizar um produto com qualidade, atendendo à

demanda de mercado que começa enfatizar a idéia de conscientização do meio

ambiente, quanto à sua valorização. (PFITSCHER, 2004).

É característica do benchmarking indentificar metas, planejar e tornar prjáticos

os sistemas de gestão das empresas, por isso a preocupação constante com o

benchmarking ambiental, pois as instituições anseiam permanecer no mercado de forma

competitiva.

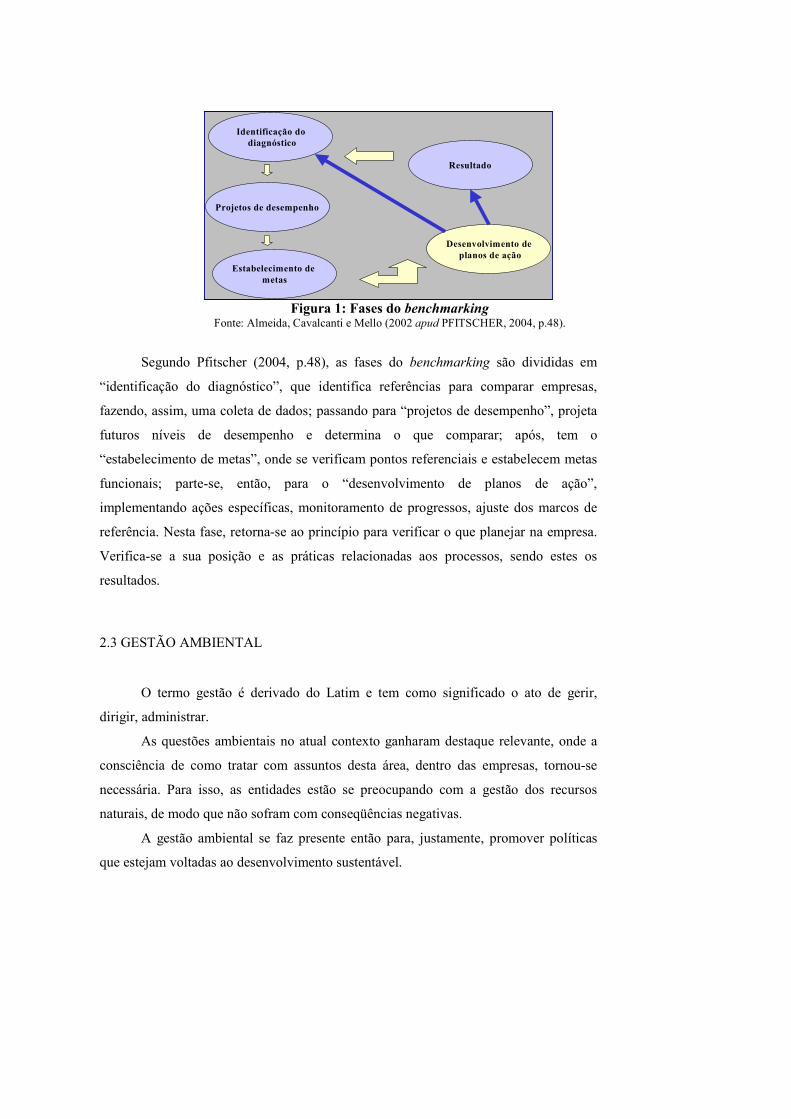

Podem-se distinguir diferentes fases dentro do processo de utilização do

benchmarking, efetua-se, inicialmente, a identificação de um diagnóstico, passa-se

então a projetos de desempenho, estabelecendo metas, seguindo para o desenvolvimento

de planos de ação, com isso, esperam-se resultados positivos, iniciando o ciclo

novamente para a melhoria constante na organização, como demonstrado na Figura 1:

Figura 1: Fases do benchmarking Fonte: Almeida, Cavalcanti e Mello (2002 apud PFITSCHER, 2004, p.48).

Segundo Pfitscher (2004, p.48), as fases do benchmarking são divididas em

“identificação do diagnóstico”, que identifica referências para comparar empresas,

fazendo, assim, uma coleta de dados; passando para “projetos de desempenho”, projeta

futuros níveis de desempenho e determina o que comparar; após, tem o

“estabelecimento de metas”, onde se verificam pontos referenciais e estabelecem metas

funcionais; parte-se, então, para o “desenvolvimento de planos de ação”,

implementando ações específicas, monitoramento de progressos, ajuste dos marcos de

referência. Nesta fase, retorna-se ao princípio para verificar o que planejar na empresa.

Verifica-se a sua posição e as práticas relacionadas aos processos, sendo estes os

resultados.

2.3 GESTÃO AMBIENTAL

O termo gestão é derivado do Latim e tem como significado o ato de gerir,

dirigir, administrar.

As questões ambientais no atual contexto ganharam destaque relevante, onde a

consciência de como tratar com assuntos desta área, dentro das empresas, tornou-se

necessária. Para isso, as entidades estão se preocupando com a gestão dos recursos

naturais, de modo que não sofram com conseqüências negativas.

A gestão ambiental se faz presente então para, justamente, promover políticas

que estejam voltadas ao desenvolvimento sustentável.

Identificação dodiagnóstico

Projetos de desempenho

Estabelecimento de metas

Desenvolvimento deplanos de ação

Resultado

Para Nunes (2006, apud KRAEMER, 2006), a gestão ambiental é apresentada da

seguinte forma:

• Objeto de manter o meio ambiente saudável (à medida do possível), para atender

as necessidades humanas atuais, sem comprometer o atendimento das

necessidades das gerações futuras;

• Meio de atuar sobre as modificações causadas no meio ambiente pelo uso e/ou

descarte dos bens e detritos gerados pelas atividades humanas, a partir de um

plano de ação viável técnica e economicamente, com prioridades perfeitamente

definidas;

• Instrumentos de monitoramentos, controles, taxações, imposições, subsídios,

divulgação, obras e ações mitigadoras, além de treinamento e conscientização; e.

• Base de atuação de diagnósticos (cenários) ambientais da área de atuação, a

partir de estudos e pesquisas dirigidos em busca de soluções para os problemas

que forem detectados.

2.4 GAIA – GERENCIAMENTO DE ASPECTOS E IMPACTOS AMBIENTAIS

Lerípio (2001, p. 67) infere que:

O GAIA é um conjunto de instrumentos e ferramentas gerenciais com foco no desempenho ambiental aplicável aos processos produtivos de uma dada organização, o qual procura integrar, através de etapas seqüenciais padronizadas, abordagens relativas à sensibilização das pessoas e à melhoria dos processos, utilizando para tal, princípios de seus fundamentos teórico-conceituais.

O GAIA, então, é um instrumento que proporciona a melhoria do desempenho

ambiental e análise da sustentabilidade; este é dividido em fases fundamentais:

sensibilização, conscientização e capacitação. Todas as fases são subdivididas em

atividades relacionadas ao objetivo e aos resultados esperados. No total são onze as

atividades que compõem o Método GAIA, sendo estas: Avaliação da Sustentabilidade

do negócio, Análise Estratégica Ambiental, Comprometimento da alta Administração,

Programa de Sensibilização de Partes Interessadas, Mapeamento da cadeia de produção

e consumo, Mapeamento do macro fluxo do processo, Estudo de entradas e saídas dos

processos e Inventário de aspectos e impactos ambientais, Identificação criativa de

soluções, Estudo da viabilidade técnica, econômica e ambiental e Planejamento.

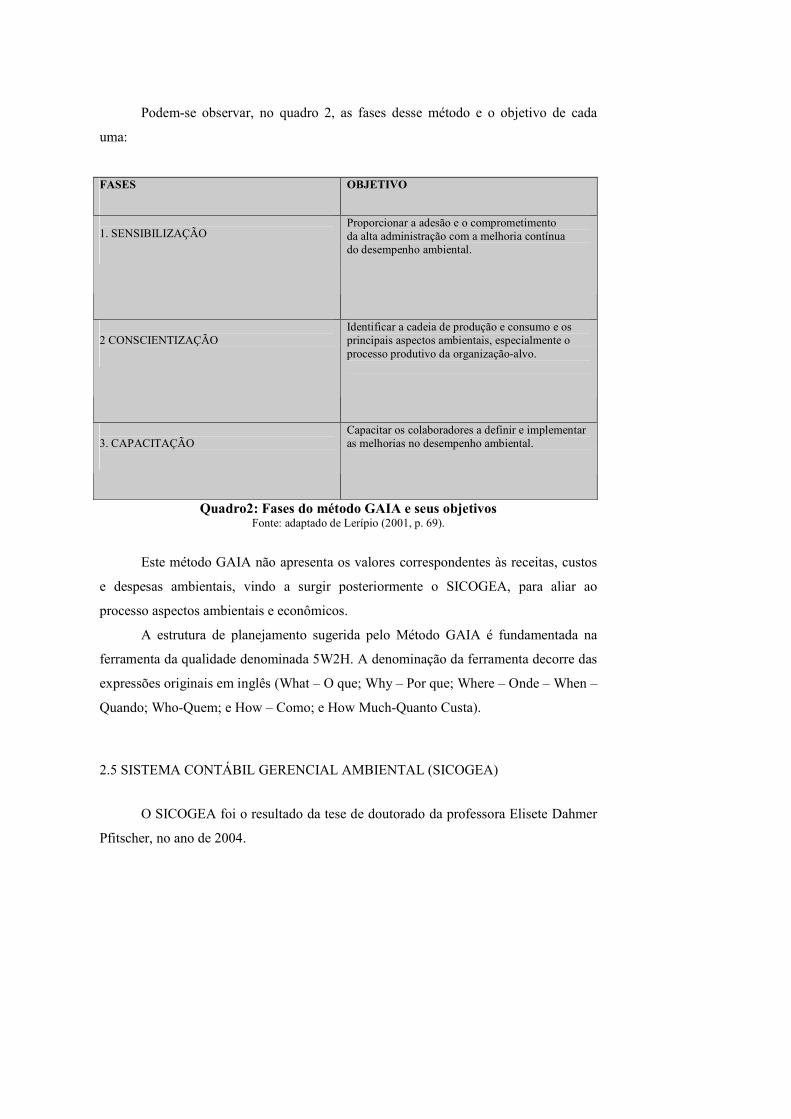

Podem-se observar, no quadro 2, as fases desse método e o objetivo de cada

uma:

FASES

OBJETIVO

1. SENSIBILIZAÇÃO

Proporcionar a adesão e o comprometimento da alta administração com a melhoria contínua do desempenho ambiental.

2 CONSCIENTIZAÇÃO

Identificar a cadeia de produção e consumo e os principais aspectos ambientais, especialmente o processo produtivo da organização-alvo.

3. CAPACITAÇÃO

Capacitar os colaboradores a definir e implementar as melhorias no desempenho ambiental.

Quadro2: Fases do método GAIA e seus objetivos Fonte: adaptado de Lerípio (2001, p. 69).

Este método GAIA não apresenta os valores correspondentes às receitas, custos

e despesas ambientais, vindo a surgir posteriormente o SICOGEA, para aliar ao

processo aspectos ambientais e econômicos.

A estrutura de planejamento sugerida pelo Método GAIA é fundamentada na

ferramenta da qualidade denominada 5W2H. A denominação da ferramenta decorre das

expressões originais em inglês (What – O que; Why – Por que; Where – Onde – When –

Quando; Who-Quem; e How – Como; e How Much-Quanto Custa).

2.5 SISTEMA CONTÁBIL GERENCIAL AMBIENTAL (SICOGEA)

O SICOGEA foi o resultado da tese de doutorado da professora Elisete Dahmer

Pfitscher, no ano de 2004.

Os gestores não percebem o quanto o processo de gestão ambiental pode estar interferindo nas questões ambientais, sociais, políticas e econômicas. Neste sentido, é papel da controladoria disponibilizar ou possibilitar informações para definição de formas de atuação que preservem o meio ambiente sem interromper a continuidade das atividades de forma competitiva no mercado. (PFITSCHER, 2004, p. 102).

Foi com os resultados obtidos através da utilização do método GAIA que se

desenvolveu o SICOGEA. Este é dividido em três etapas, onde a primeira é a Integração

da cadeia, e corresponde a um alinhamento dos processos dentro da entidade para

verificar a degradação causada por cada um, tornando, assim, um evento econômico.

São expostas, também, as vantagens de se ter um sistema de gestão ambiental,

verificando se há interesse na aplicação do SICOGEA. Obtendo-se resposta positiva,

parte-se, então, para a segunda etapa.

A segunda etapa é responsável pela Gestão de Controle Ecológico, onde se visa

programar uma gestão ecológica no sentido de diminuir ou eliminar impactos

ambientais. Por último, está a Gestão da Contabilidade e Controladoria Ambiental, que

avalia as ações dos efeitos ambientais e as relaciona a avaliações setoriais dentro da

entidade, para a realização do processo de decisão.

Estas etapas são evidenciadas no Quadro 3, juntamente com sua resumida

descrição.

Etapas da Proposta Descrição

Integração da cadeia

Envolvimento da cadeia produtiva. Alinhamento da cadeia de suprimentos envolvendo a identificação das necessidades dos clientes e fornecedores. Pode também ser considerado o input

para o processo de gestão ambiental, ou seja, verificar as degradações causadas em cada atividade e sua formatação como um evento econômico.

Gestão de controle ecológico Implementação da gestão ecológica e dos processos para a certificação e envidar esforços no sentido de reduzir ou eliminar impactos ambientais.

Gestão da contabilidade e controladoria ambiental

Avaliação dos efeitos ambientais capazes de relacionar aspectos operacionais, econômicos e financeiros da gestão (investigação e mensuração); avaliação dos setores da empresa (informação) e implementação de novas alternativas para continuidade do processo (decisão).

Quadro 3: Etapas da proposta de modelo de sistema contábil – gerencial ambiental Fonte: Ferreira (2002, apud PFITSCHER, 2004, p. 103).

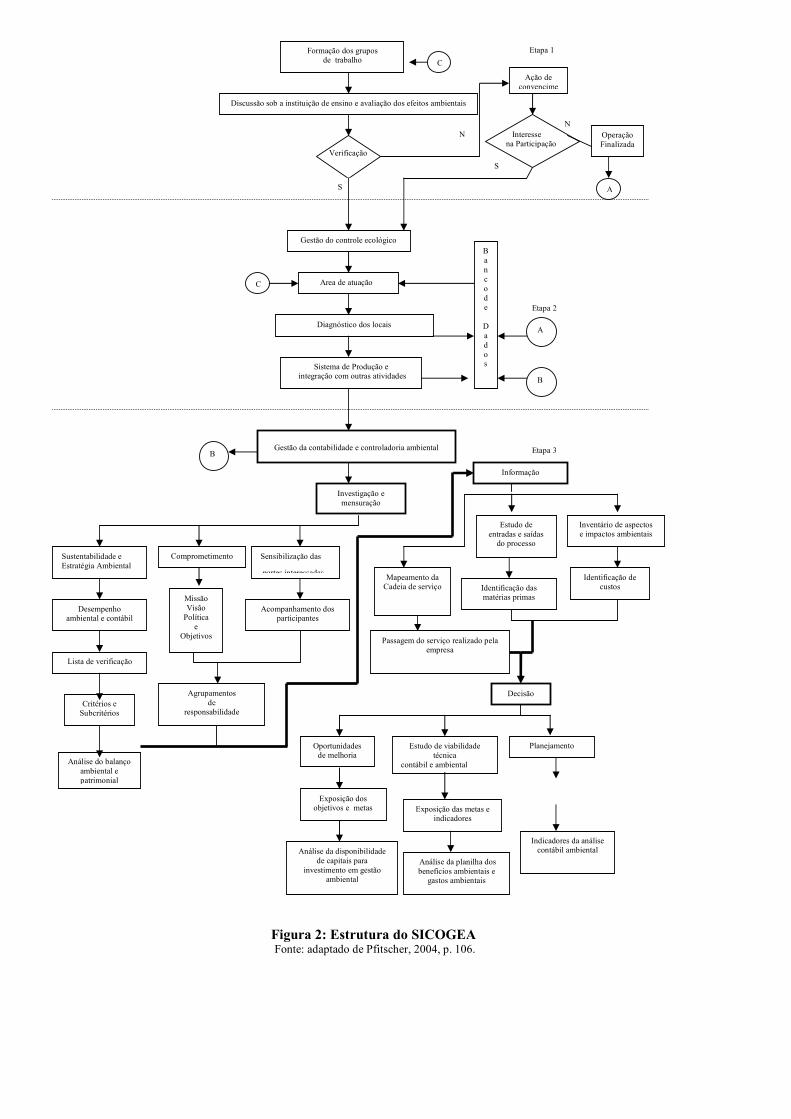

Atenta-se para o fato de que cada etapa citada comporta diversas fases e que

neste trabalho utilizaremos a terceira etapa da primeira fase do SICOGEA.

Conforme a Figura 2, observa-se o funcionamento do sistema, ressaltando suas

prioridades em cada fase, sendo que a Figura foi adaptada à instituição estudada para

melhor visualização e compreensão do sistema quando aplicado em uma instituição de

ensino:

Figura 2: Estrutura do SICOGEA Fonte: adaptado de Pfitscher, 2004, p. 106.

Operação Finalizada

Passagem do serviço realizado pela empresa

Acompanhamento dos participantes

A

Ação de convencime

Etapa 1

Decisão

Oportunidades de melhoria

Exposição dos objetivos e metas

Análise da disponibilidade de capitais para

investimento em gestão ambiental

Estudo de viabilidade técnica

contábil e ambiental

Exposição das metas e indicadores

Análise da planilha dos benefícios ambientais e gastos ambientais

Planejamento

Indicadores da análise contábil ambiental

Discussão sob a instituição de ensino e avaliação dos efeitos ambientais

Estudo de entradas e saídas do processo

Gestão da contabilidade e controladoria ambiental

Verificação

N

Gestão do controle ecológico

S

Investigação e mensuração

Sustentabilidade e Estratégia Ambiental

Area de atuação

Comprometimento Sensibilização das

partes interessadas

Desempenho ambiental e contábil

Diagnóstico dos locais

Missão Visão Política e

Objetivos

Lista de verificação

Critérios e Subcritérios

Análise do balanço ambiental e patrimonial

Informação

Mapeamento da Cadeia de serviço

Sistema de Produção e integração com outras atividades

Inventário de aspectos e impactos ambientais

Identificação das matérias primas

Identificação de custos

Formação dos grupos de trabalho

Agrupamentos de

responsabilidade

Etapa 2

Etapa 3

Banco de Dados

Interesse na Participação

N

S

B

B

C

C

A

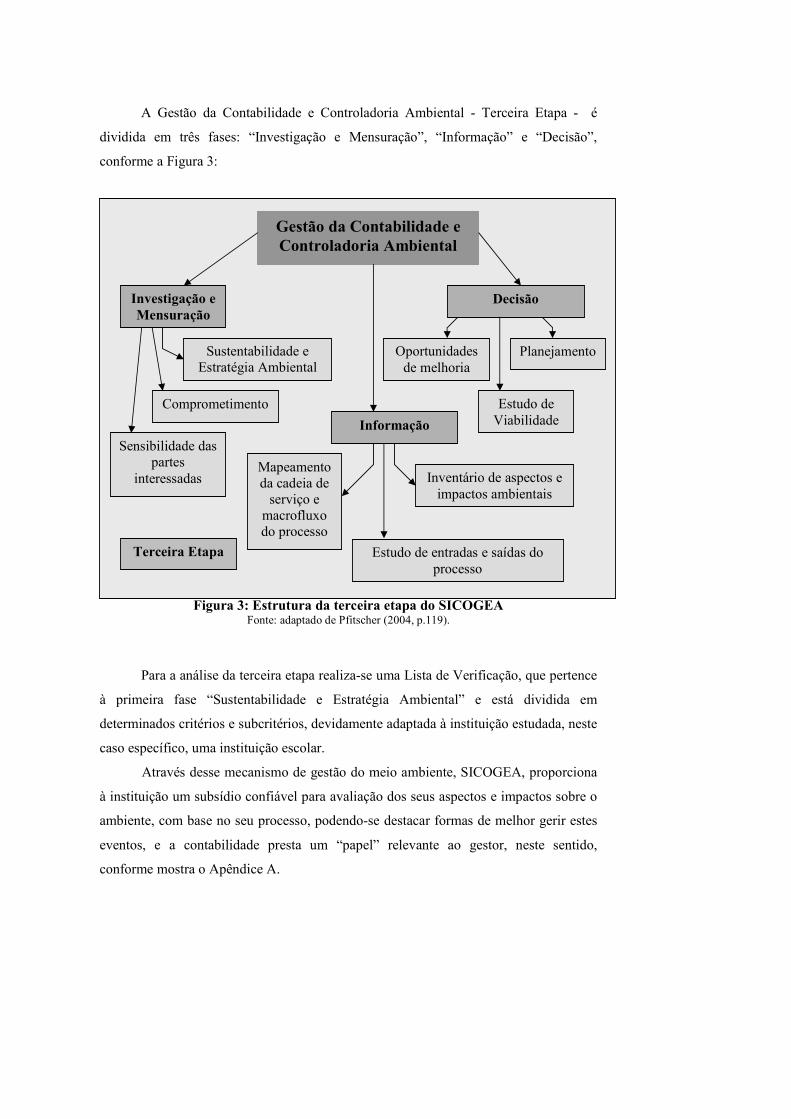

A Gestão da Contabilidade e Controladoria Ambiental - Terceira Etapa - é

dividida em três fases: “Investigação e Mensuração”, “Informação” e “Decisão”,

conforme a Figura 3:

Figura 3: Estrutura da terceira etapa do SICOGEA Fonte: adaptado de Pfitscher (2004, p.119).

Para a análise da terceira etapa realiza-se uma Lista de Verificação, que pertence

à primeira fase “Sustentabilidade e Estratégia Ambiental” e está dividida em

determinados critérios e subcritérios, devidamente adaptada à instituição estudada, neste

caso específico, uma instituição escolar.

Através desse mecanismo de gestão do meio ambiente, SICOGEA, proporciona

à instituição um subsídio confiável para avaliação dos seus aspectos e impactos sobre o

ambiente, com base no seu processo, podendo-se destacar formas de melhor gerir estes

eventos, e a contabilidade presta um “papel” relevante ao gestor, neste sentido,

conforme mostra o Apêndice A.

Gestão da Contabilidade e Controladoria Ambiental

Investigação e Mensuração

Informação

Decisão

Sensibilidade das partes

interessadas

Sustentabilidade e Estratégia Ambiental

Comprometimento

Estudo de entradas e saídas do processo

Estudo de Viabilidade

Mapeamento da cadeia de serviço e macrofluxo do processo

Inventário de aspectos e impactos ambientais

Planejamento Oportunidades de melhoria

Terceira Etapa

3 ESTUDO DE CASO

Este estudo de caso está estruturado de forma a demonstrar a instituição de

ensino e, logo após, aplicar o sistema SICOGEA, Terceira Etapa – Primeira fase,

através dos dados obtidos sobre ela, posteriormente analisá-los, e, ainda, propor uma

forma de gestão utilizando a contabilidade para tal.

3.1 BREVE HISTÓRICO DA INSTITUIÇÃO

A instituição de ensino foi fundada em 1991 pela sua atual diretora e dona da

empresa.

A referida entidade, atualmente, possui 59 funcionários, divididos da seguinte

forma: dois diretores, cinco coordenadores, duas secretárias, trinta e sete professores,

nove estagiários e quatro atendentes de serviços gerais.

O Colégio, inicialmente, possuía 15 alunos e estava instalado numa casa de

madeira. Com o passar dos anos suas instalações se expandiram, contando hoje com

quadra esportiva, parque, piscina e três prédios que abrigam os atuais 709 alunos da

instituição.

A proposta pedagógica da instituição está fundamentada na visão sócio-

histórica, que possui como pontos-chave a interação social e a valorização do contexto

histórico-cultural de seus educandos.

A instituição pesquisada oferece aos seus alunos: assistência médica, no caso de

acidentes ocorridos dentro da escola; Informática, a partir do Infantil II; Inglês, a partir

do Infantil I; Salas especiais: laboratórios de ciências e de informática, biblioteca, sala

de leitura e de artes, sala para a prática do judô e dança; Segurança: controle de entrada

e saída dos alunos; Reforço Pedagógico Contínuo; Acompanhamento Pedagógico;

Internet – 24 horas; Acompanhamento da Nutricionista nos cardápios da Educação

Infantil; Espaço cultural para reuniões, vídeos, etc.; Sistema de Segurança Digital com

16 câmeras distribuídas nos prédios; Almoço para alunos do período integral ou

períodos extras; Catequese.

As Figuras 4 e 5 demonstram a trajetória do colégio no seu primeiro e no seu

décimo sexto ano:

Figura 4 :Visão parcial da instituição na sua constituição Fonte: Dados Pesquisados

Verifica-se que a instituição, quando foi constituída, possuía uma área pequena

de trabalho e não tinha nenhuma visão ou idéia dos aspectos e impactos ambientais, isto

pelo fato do pequeno número de alunos e funcionários que a instituição comportava.

Figura 5: Visão atual da instituição Fonte: Dados Pesquisados

Após se passarem dezesseis anos de atividades, a instituição cresceu, e além do

espaço físico, número de alunos e colaboradores, esta também passou a perceber a

importância dos projetos que favoreçam o meio ambiente. Assim, como interesse desta

pesquisa é de analisar o SICOGEA na instituição, apresenta-se o item 3.2 que trata da

sustentabilidade e estratégia ambiental.

3.2 SUSTENTABILIDADE E ESTRATÉGIA AMBIENTAL

Aplicação parcial do SICOGEA para fins deste trabalho utiliza-se a terceira

etapa: “Gestão da contabilidade e controladoria ambiental”, especificamente a primeira

fase: “Investigação e Mensuração” , e desta foi utilizada a ação: “sustentabilidade e

estratégia ambiental”, com o “Desempenho ambiental e contábil”, a “Lista de

verificação” e análise de “Critérios e subcritérios”.

3.2.1 DESEMPENHO AMBIENTAL E CONTABIL

Segundo Pfitscher (2004, p.120), o desempenho ambiental e contábil é analisado

através dos ativos e passivos ambientais, onde se entendem por Ativos: Estoques: são

os insumos adicionais ao processo de armazenamento, transportes para eliminar, reduzir

e controlar os níveis de emissão de resíduos ou, ainda, materiais para recuperação ou

reparos de ambiente afetados; Imobilizado: investimentos realizados na aquisição de

instalações e equipamentos que auxiliem no processo de controle e preservação

ambiental; e Diferido: gastos com pesquisas e desenvolvimento de tecnologias de

preservação ambiental. Já os Passivos ambientais: Aquisição de insumos que não

produzam resíduos tóxicos; Despesas, manutenção e operação de gerenciamento

ambiental; e Gastos com recuperação e tratamento de áreas contaminadas e multas

referente ao meio ambiente.

A instituição de ensino pesquisada não possui registros de ativos e passivos

ambientais.A contabilidade da empresa da empresa é realizada pelo escritório de

contabilidade JK assessoria contábil somente para fins de fisco.

Segundo a mesma autora o desempenho pode ser avaliado por um sistema de

medição que descreve o Controle; o Incentivo; o Planejamento; as Estratégias

Competitivas; a Resolução; e a Missão.

Assim, apresenta-se o item 3.2.2 com os resultados da sustentabilidade por

critério e subcritério da lista de verificação.

.

3.2.2 LISTA DE VERIFICAÇÃO (Critérios e Sub-Critérios)

Para a avaliação das respostas obtidas, são atribuídas as seguintes letras: “A” –

ADEQUADA; “D” – DEFICITARIA; e “NA” – NÃO SE ADAPTA À EMPRESA.

Sendo que conceito representa “boa prática”, o segundo demonstra “problemas ou

necessidades de melhoria” e, o último, entendido como “não se aplica à empresa”.

A sustentabilidade é verificada através da fórmula: quantidade de “A”

multiplicado por 100, dividido pelo número de questões, diminuído pelo número de

alternativas “NA”. E, esse procedimento, é utilizado para os demais subcritérios A

fórmula é assim descrita:

SUSTENTABILIDADE = Questões “A” x 100 .

No de questões – “NA”

Utiliza-se esta fórmula para verificar a sustentabilidade total, depois a

sustentabilidade dos critérios e subcritérios, conforme “Apêndice A”. Assim, pode-se

analisar a situação que se encontra cada um.

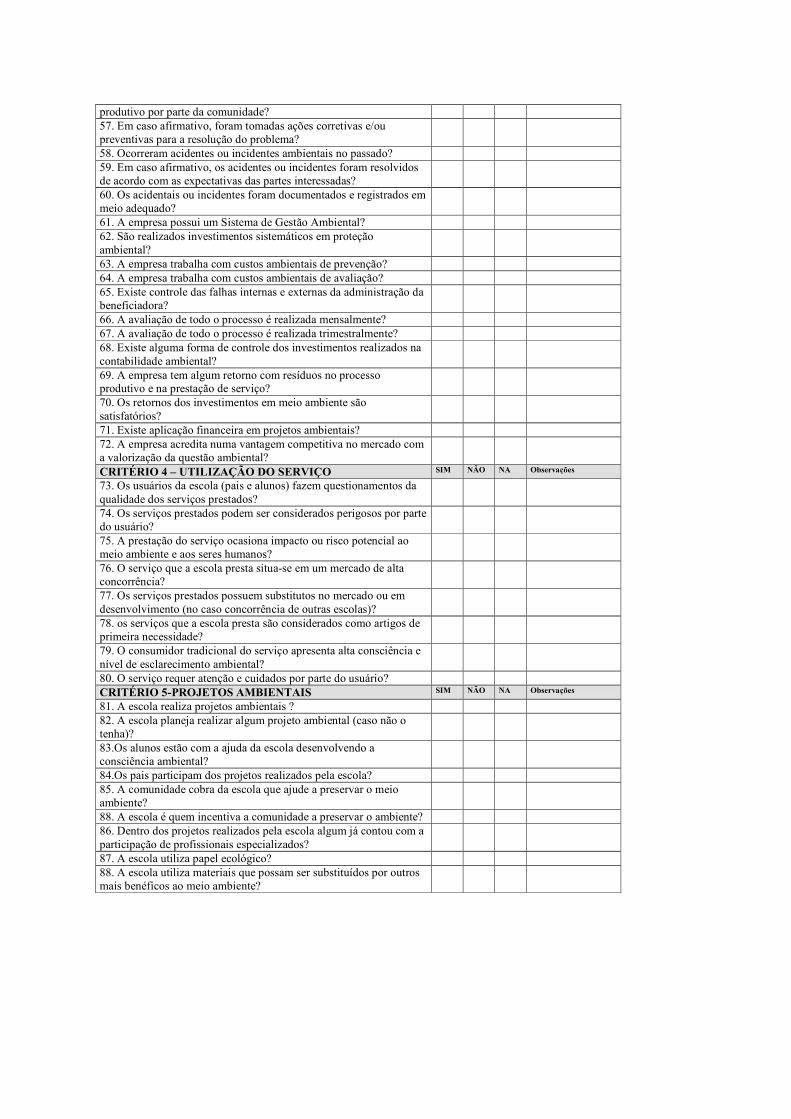

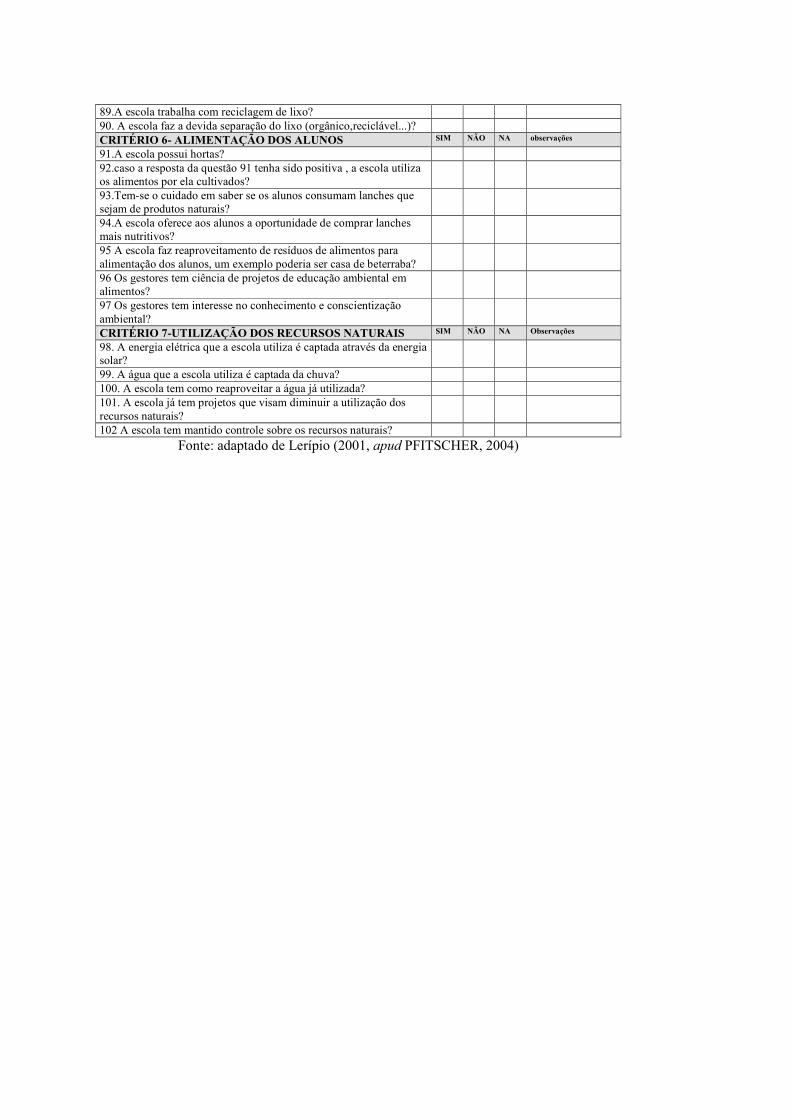

Ao todo foram colocadas 102 questões, sendo 16 questões para o critério 1 –

“Fornecedores”; 36 questões para o critério 2 – “Eficiência do Serviço Prestado”,

dividida em 6 questões para o primeiro subcritério, 7 para o segundo subcritério, 13

questões para o terceiro subcritério 3, 8 questões para o quarto subcritério, 2 questões

no quinto subcritério, 20 questões para o critério 3 – “Indicadores gerenciais”, 8

questões para o critério 4 – “Utilização do Serviço”; 11 questões para o critério 5 –

“Projetos Ambientais”; 7 questões para o critério 6 – “Alimentação dos Alunos”; e,

finalmente, 5 questões para o critério 7 - “Utilização dos Recursos Naturais”.

Através dos dados obtidos pela Lista de Verificação, será realizada a análise de

sustentabilidade de seus critérios e subcritérios, demonstrando quais as prioridades que

a instituição deve verificar.

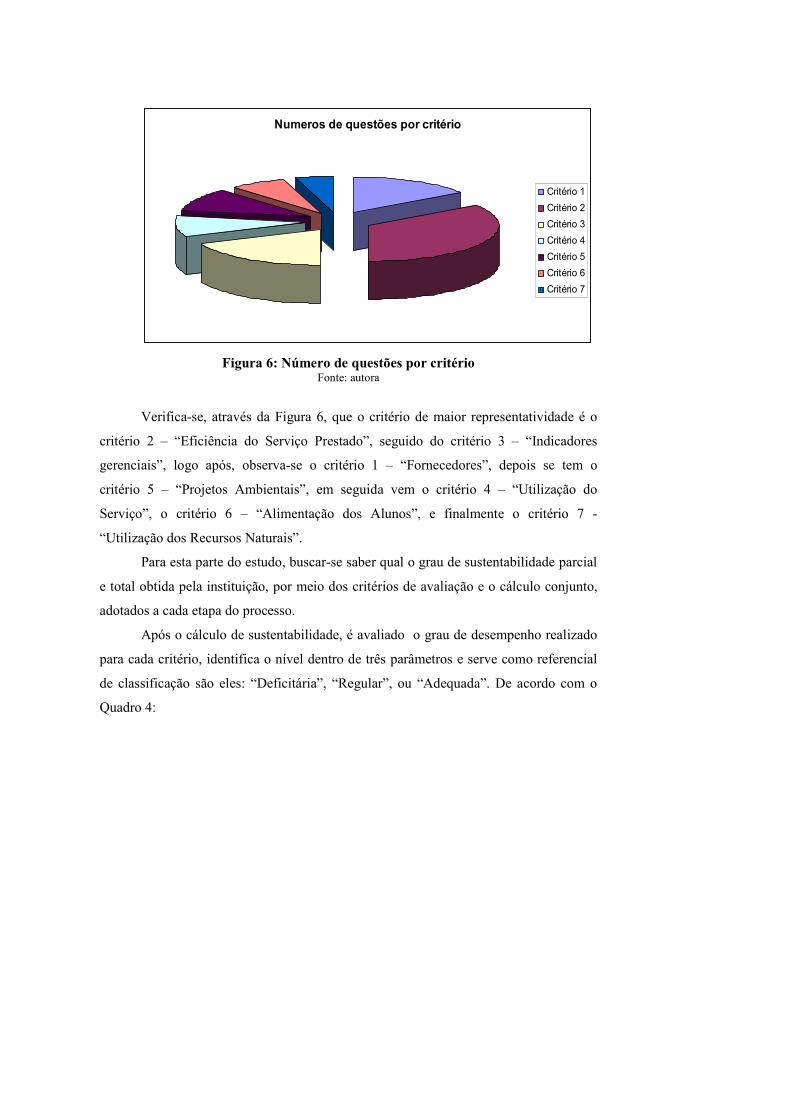

Para melhor ilustrar a lista, segue a Figura 6:

Numeros de questões por critério

Critério 1

Critério 2

Critério 3

Critério 4

Critério 5

Critério 6

Critério 7

Figura 6: Número de questões por critério Fonte: autora

Verifica-se, através da Figura 6, que o critério de maior representatividade é o

critério 2 – “Eficiência do Serviço Prestado”, seguido do critério 3 – “Indicadores

gerenciais”, logo após, observa-se o critério 1 – “Fornecedores”, depois se tem o

critério 5 – “Projetos Ambientais”, em seguida vem o critério 4 – “Utilização do

Serviço”, o critério 6 – “Alimentação dos Alunos”, e finalmente o critério 7 -

“Utilização dos Recursos Naturais”.

Para esta parte do estudo, buscar-se saber qual o grau de sustentabilidade parcial

e total obtida pela instituição, por meio dos critérios de avaliação e o cálculo conjunto,

adotados a cada etapa do processo.

Após o cálculo de sustentabilidade, é avaliado o grau de desempenho realizado

para cada critério, identifica o nível dentro de três parâmetros e serve como referencial

de classificação são eles: “Deficitária”, “Regular”, ou “Adequada”. De acordo com o

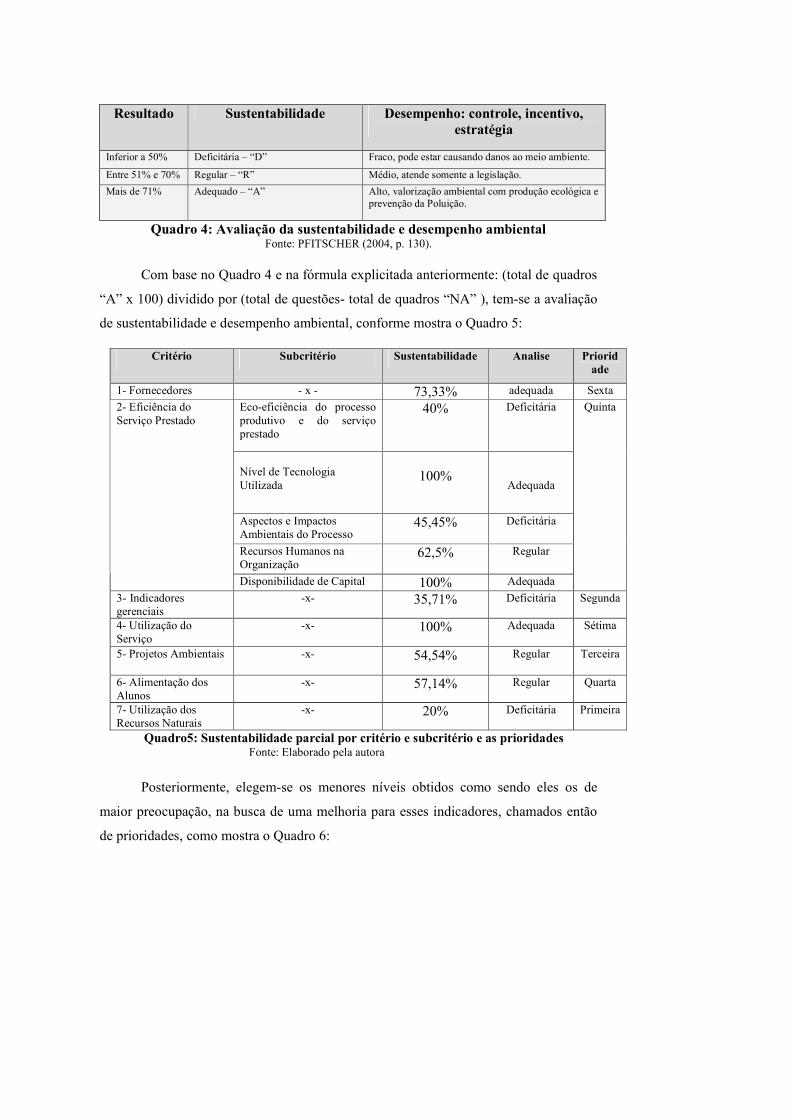

Quadro 4:

Resultado Sustentabilidade Desempenho: controle, incentivo, estratégia

Inferior a 50% Deficitária – “D” Fraco, pode estar causando danos ao meio ambiente.

Entre 51% e 70% Regular – “R” Médio, atende somente a legislação.

Mais de 71% Adequado – “A” Alto, valorização ambiental com produção ecológica e prevenção da Poluição.

Quadro 4: Avaliação da sustentabilidade e desempenho ambiental Fonte: PFITSCHER (2004, p. 130).

Com base no Quadro 4 e na fórmula explicitada anteriormente: (total de quadros

“A” x 100) dividido por (total de questões- total de quadros “NA” ), tem-se a avaliação

de sustentabilidade e desempenho ambiental, conforme mostra o Quadro 5:

Quadro5: Sustentabilidade parcial por critério e subcritério e as prioridades Fonte: Elaborado pela autora

Posteriormente, elegem-se os menores níveis obtidos como sendo eles os de

maior preocupação, na busca de uma melhoria para esses indicadores, chamados então

de prioridades, como mostra o Quadro 6:

Critério Subcritério Sustentabilidade Analise Prioridade

1- Fornecedores - x - 73,33% adequada Sexta

Eco-eficiência do processo produtivo e do serviço prestado

40%

Deficitária

Nível de Tecnologia Utilizada

100%

Adequada

Aspectos e Impactos Ambientais do Processo

45,45%

Deficitária

Recursos Humanos na Organização

62,5%

Regular

2- Eficiência do Serviço Prestado

Disponibilidade de Capital 100% Adequada

Quinta

3- Indicadores gerenciais

-x- 35,71% Deficitária Segunda

4- Utilização do Serviço

-x- 100% Adequada Sétima

5- Projetos Ambientais -x- 54,54% Regular Terceira

6- Alimentação dos Alunos

-x- 57,14% Regular Quarta

7- Utilização dos Recursos Naturais

-x- 20% Deficitária Primeira

Quadro 6 : Sustentabilidade parcial por critério e subcritério por ordem de prioridades Fonte: Elaborado pela autora

Após a sustentabilidade parcial de cada critério, obtêm também a sustentabilidade

geral da instituição, que apresenta o valor de 57,76%, mostrando que, de forma geral, a

instituição possui uma sustentabilidade regular, precisando desenvolver mais projetos e

dispor de mais recursos para a área ambiental.

Para análise específica apresenta-se uma descrição de cada critério.

3.2.3 ANÁLISE PARCIAL POR CRITÉRIO

A) CRITÉRIO 1 – FORNECEDORES

Para este critério, deve-se observar que seu grau de sustentabilidade ficou em

73,33%, com um desempenho considerado “adequado”, mostrando-se, assim, que a

Critério Subcritério Sustentabilidade Análise Prioridade

7- Utilização dos Recursos Naturais

-x- 20% Deficitária Primeira

3- Indicadores gerenciais

-x- 35,71% Deficitária Segunda

5- Projetos Ambientais -x- 54,54% Regular Terceira

6- Alimentação dos Alunos

-x- 57,14% Regular Quarta

Eco-eficiência do processo produtivo e do serviço

prestado

40%

Deficitária

Nível de Tecnologia

Utilizada

100%

Adequada

Aspectos e Impactos Ambientais do Processo

45,45%

Deficitária

Recursos Humanos na Organização

62,5%

Regular

2- Eficiência do Serviço Prestado

Disponibilidade de Capital 100% Adequada

Quinta

1- Fornecedores - x - 73,33% adequada Sexta

4- Utilização do Serviço

-x- 100% Adequada Sétima

instituição adquiriu seus materiais de fornecedores que possuem um nível adequado de

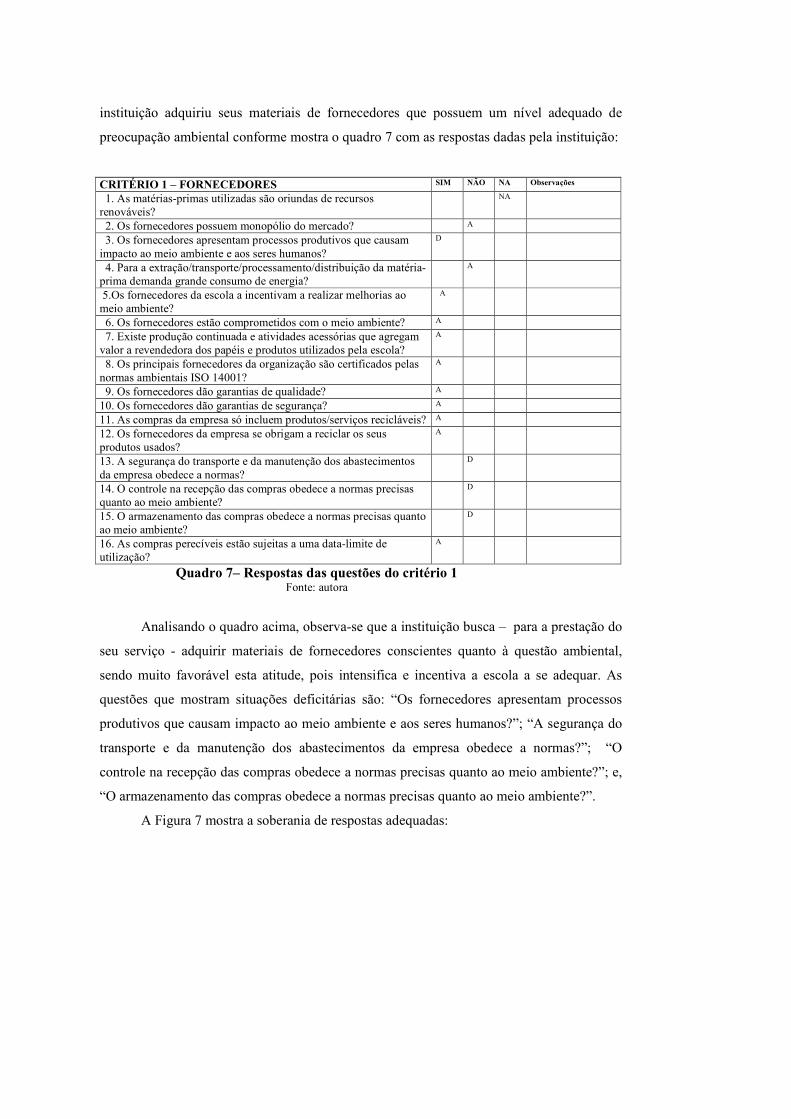

preocupação ambiental conforme mostra o quadro 7 com as respostas dadas pela instituição:

CRITÉRIO 1 – FORNECEDORES SIM NÃO NA Observações

1. As matérias-primas utilizadas são oriundas de recursos renováveis?

NA

2. Os fornecedores possuem monopólio do mercado? A

3. Os fornecedores apresentam processos produtivos que causam impacto ao meio ambiente e aos seres humanos?

D

4. Para a extração/transporte/processamento/distribuição da matéria-prima demanda grande consumo de energia?

A

5.Os fornecedores da escola a incentivam a realizar melhorias ao meio ambiente?

A

6. Os fornecedores estão comprometidos com o meio ambiente? A

7. Existe produção continuada e atividades acessórias que agregam valor a revendedora dos papéis e produtos utilizados pela escola?

A

8. Os principais fornecedores da organização são certificados pelas normas ambientais ISO 14001?

A

9. Os fornecedores dão garantias de qualidade? A

10. Os fornecedores dão garantias de segurança? A

11. As compras da empresa só incluem produtos/serviços recicláveis? A

12. Os fornecedores da empresa se obrigam a reciclar os seus produtos usados?

A

13. A segurança do transporte e da manutenção dos abastecimentos da empresa obedece a normas?

D

14. O controle na recepção das compras obedece a normas precisas quanto ao meio ambiente?

D

15. O armazenamento das compras obedece a normas precisas quanto ao meio ambiente?

D

16. As compras perecíveis estão sujeitas a uma data-limite de utilização?

A

Quadro 7– Respostas das questões do critério 1 Fonte: autora

Analisando o quadro acima, observa-se que a instituição busca – para a prestação do

seu serviço - adquirir materiais de fornecedores conscientes quanto à questão ambiental,

sendo muito favorável esta atitude, pois intensifica e incentiva a escola a se adequar. As

questões que mostram situações deficitárias são: “Os fornecedores apresentam processos

produtivos que causam impacto ao meio ambiente e aos seres humanos?”; “A segurança do

transporte e da manutenção dos abastecimentos da empresa obedece a normas?”; “O

controle na recepção das compras obedece a normas precisas quanto ao meio ambiente?”; e,

“O armazenamento das compras obedece a normas precisas quanto ao meio ambiente?”.

A Figura 7 mostra a soberania de respostas adequadas:

analise das respostas do critério 1

Número de respostas "A"

Número de respostas "D"

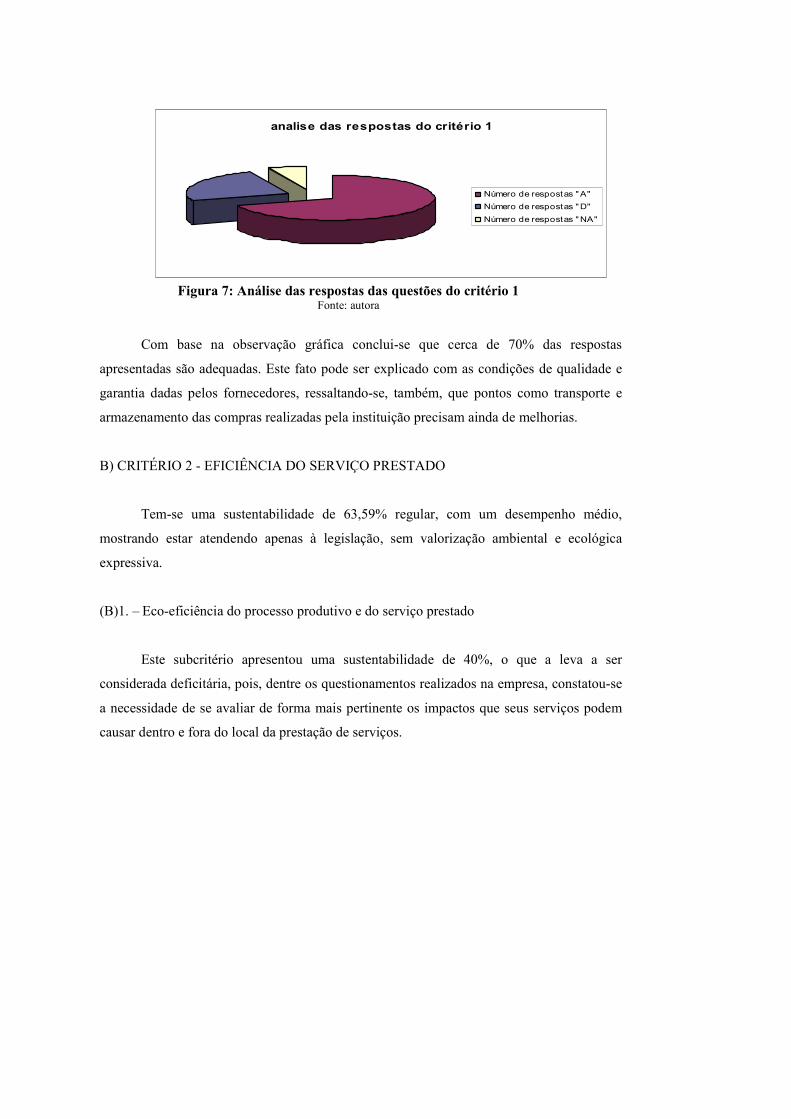

Número de respostas "NA"

Figura 7: Análise das respostas das questões do critério 1

Fonte: autora

Com base na observação gráfica conclui-se que cerca de 70% das respostas

apresentadas são adequadas. Este fato pode ser explicado com as condições de qualidade e

garantia dadas pelos fornecedores, ressaltando-se, também, que pontos como transporte e

armazenamento das compras realizadas pela instituição precisam ainda de melhorias.

B) CRITÉRIO 2 - EFICIÊNCIA DO SERVIÇO PRESTADO

Tem-se uma sustentabilidade de 63,59% regular, com um desempenho médio,

mostrando estar atendendo apenas à legislação, sem valorização ambiental e ecológica

expressiva.

(B)1. – Eco-eficiência do processo produtivo e do serviço prestado

Este subcritério apresentou uma sustentabilidade de 40%, o que a leva a ser

considerada deficitária, pois, dentre os questionamentos realizados na empresa, constatou-se

a necessidade de se avaliar de forma mais pertinente os impactos que seus serviços podem

causar dentro e fora do local da prestação de serviços.

a) ECO-EFICIÊNCIA DO PROCESSO PRODUTIVO E DO SERVIÇO PRESTADO

Sim não Na Observações

17. Os serviços prestados são poluentes ou potencialmente poluidores? NA

18. Ocorre a geração de resíduos perigosos durante a prestação dos serviços e/ou atividades realizadas pela instituição?

A

19. Os serviços prestados são responsáveis por um alto consumo de energia? D

20. A organização atende integralmente as normas relativas à saúde e segurança dos colaboradores internos e externos?

A

21. Existe na empresa um manual de segurança interna, que atesta os serviços prestados?

D

22. A empresa avalia o impacto dos serviços prestados sobre o quadro biogeológico da sua região?

D

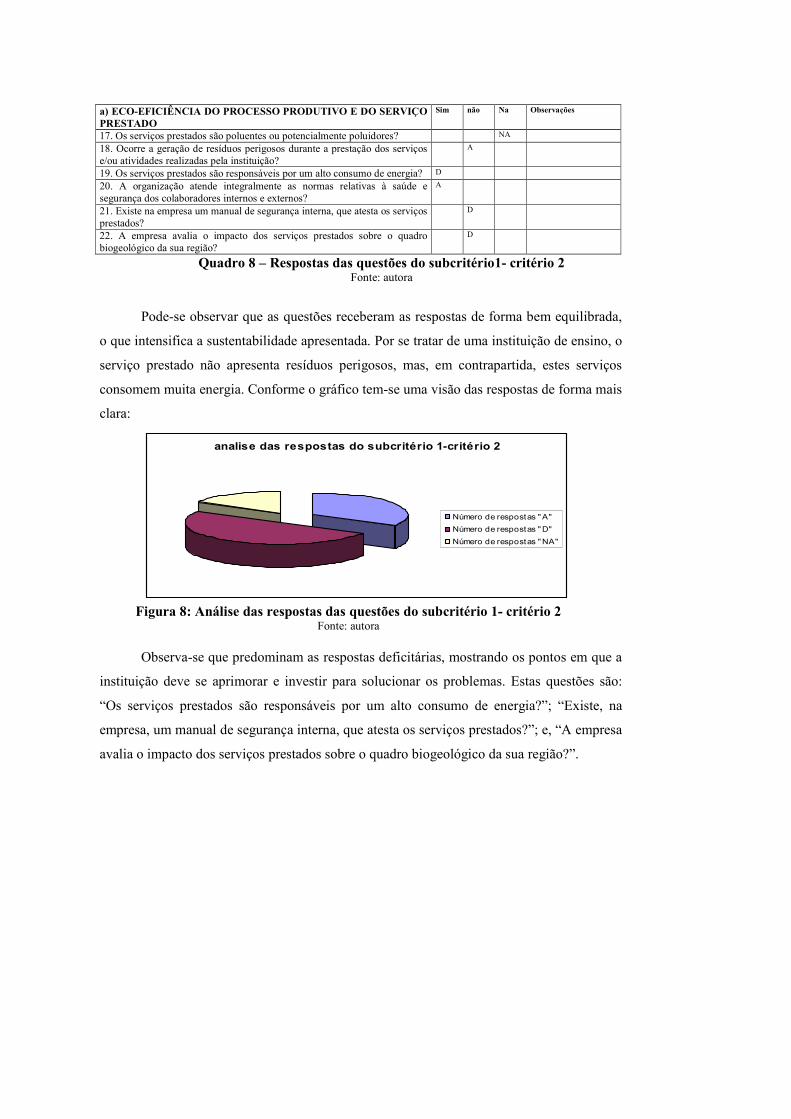

Quadro 8 – Respostas das questões do subcritério1- critério 2 Fonte: autora

Pode-se observar que as questões receberam as respostas de forma bem equilibrada,

o que intensifica a sustentabilidade apresentada. Por se tratar de uma instituição de ensino, o

serviço prestado não apresenta resíduos perigosos, mas, em contrapartida, estes serviços

consomem muita energia. Conforme o gráfico tem-se uma visão das respostas de forma mais

clara:

analise das respostas do subcritério 1-critério 2

Número de respostas "A"

Número de respostas "D"

Número de respostas "NA"

Figura 8: Análise das respostas das questões do subcritério 1- critério 2

Fonte: autora

Observa-se que predominam as respostas deficitárias, mostrando os pontos em que a

instituição deve se aprimorar e investir para solucionar os problemas. Estas questões são:

“Os serviços prestados são responsáveis por um alto consumo de energia?”; “Existe, na

empresa, um manual de segurança interna, que atesta os serviços prestados?”; e, “A empresa

avalia o impacto dos serviços prestados sobre o quadro biogeológico da sua região?”.

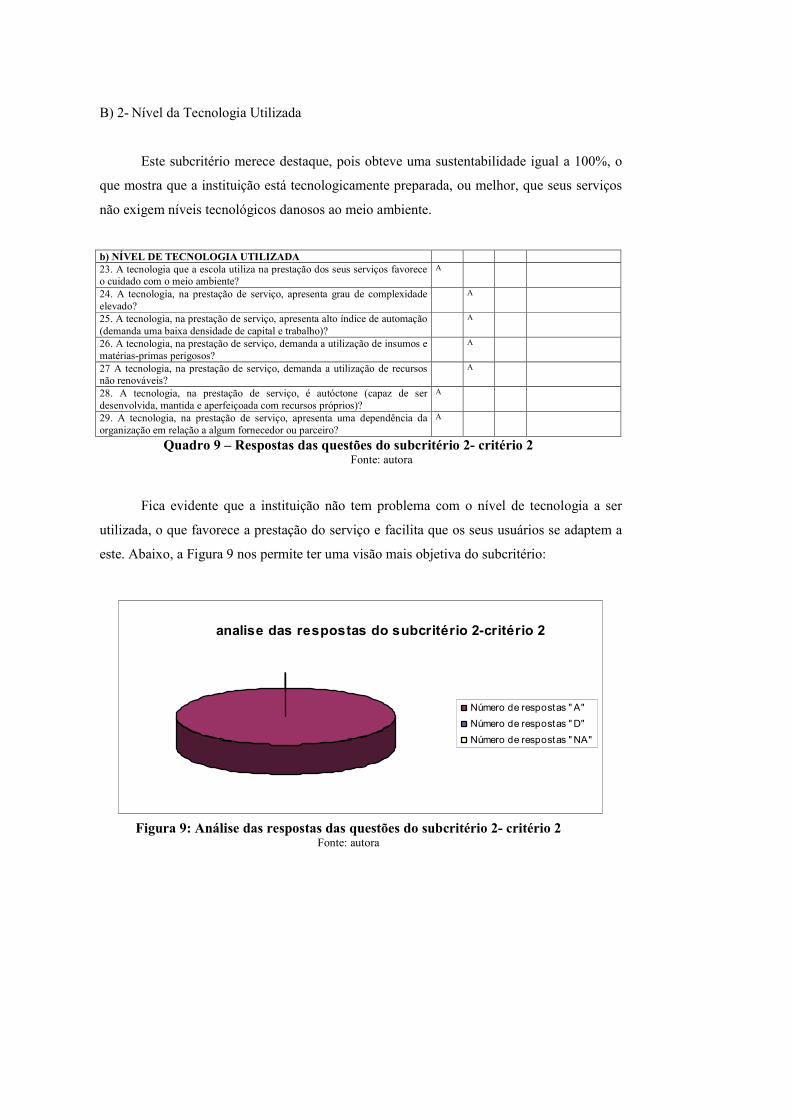

B) 2- Nível da Tecnologia Utilizada

Este subcritério merece destaque, pois obteve uma sustentabilidade igual a 100%, o

que mostra que a instituição está tecnologicamente preparada, ou melhor, que seus serviços

não exigem níveis tecnológicos danosos ao meio ambiente.

b) NÍVEL DE TECNOLOGIA UTILIZADA

23. A tecnologia que a escola utiliza na prestação dos seus serviços favorece o cuidado com o meio ambiente?

A

24. A tecnologia, na prestação de serviço, apresenta grau de complexidade elevado?

A

25. A tecnologia, na prestação de serviço, apresenta alto índice de automação (demanda uma baixa densidade de capital e trabalho)?

A

26. A tecnologia, na prestação de serviço, demanda a utilização de insumos e matérias-primas perigosos?

A

27 A tecnologia, na prestação de serviço, demanda a utilização de recursos não renováveis?

A

28. A tecnologia, na prestação de serviço, é autóctone (capaz de ser desenvolvida, mantida e aperfeiçoada com recursos próprios)?

A

29. A tecnologia, na prestação de serviço, apresenta uma dependência da organização em relação a algum fornecedor ou parceiro?

A

Quadro 9 – Respostas das questões do subcritério 2- critério 2 Fonte: autora

Fica evidente que a instituição não tem problema com o nível de tecnologia a ser

utilizada, o que favorece a prestação do serviço e facilita que os seus usuários se adaptem a

este. Abaixo, a Figura 9 nos permite ter uma visão mais objetiva do subcritério:

analise das respostas do subcritério 2-critério 2

Número de respostas " A"

Número de respostas "D"

Número de respostas "NA"

Figura 9: Análise das respostas das questões do subcritério 2- critério 2

Fonte: autora

Este gráfico mostra que todas as respostas foram adequadas, o que prova que a

empresa, quanto ao nível de tecnologia, está não só atendendo a legislação, como também o

meio ambiente.

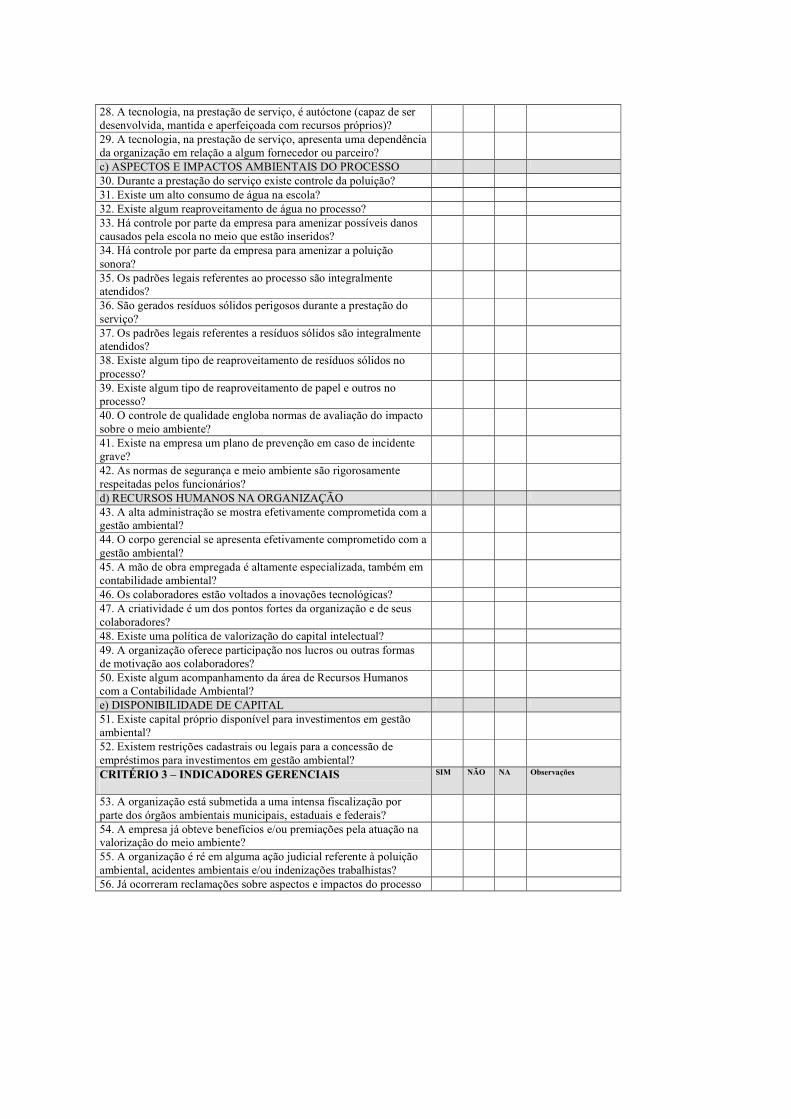

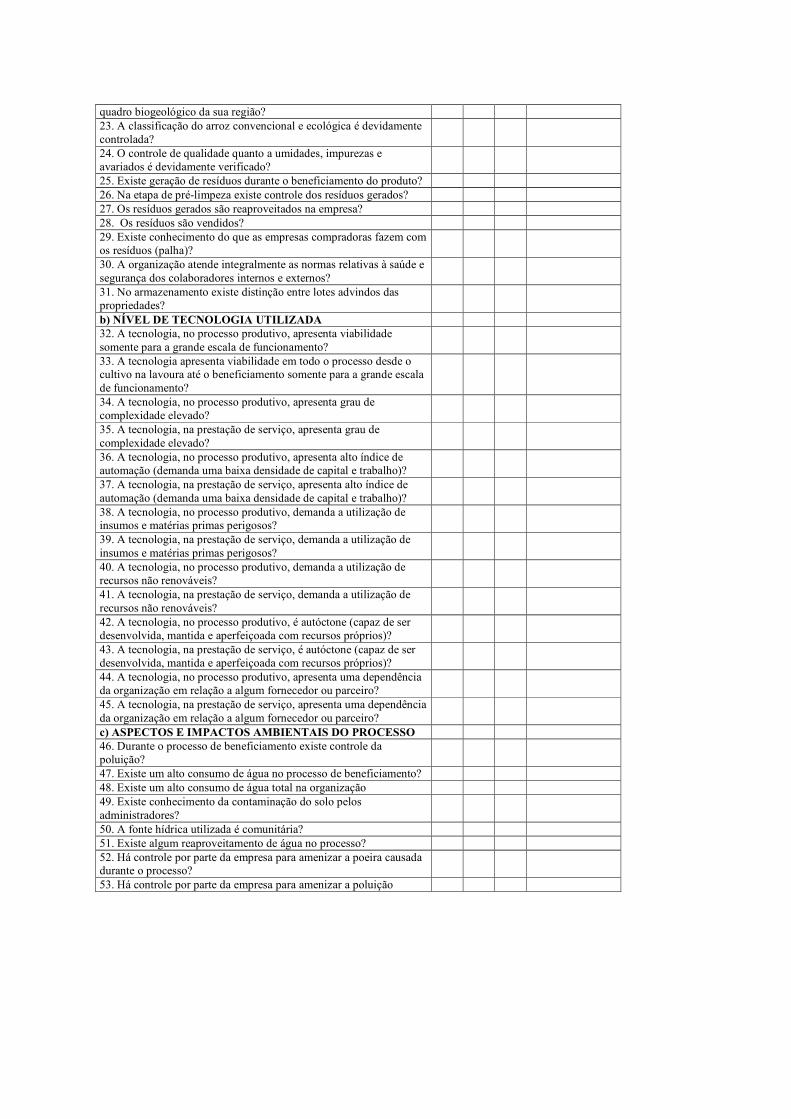

B) 3- Aspectos e Impactos Ambientais do Processo

Este ponto pode ser considerado um dos mais pertinentes da lista, com uma

sustentabilidade deficitária de 45,45%. Pode-se observar que a utilização de recursos

naturais durante a prestação do serviço, bem como métodos de prevenção para o caso de

ocorrer algum acidente ambiental na instituição, estão fora das prioridades da instituição,

merecendo, estes aspectos, ser revistos.

c) ASPECTOS E IMPACTOS AMBIENTAIS DO PROCESSO

30. Durante a prestação do serviço existe controle da poluição? D

31. Existe um alto consumo de água na escola? D

32. Existe algum reaproveitamento de água no processo? D

33. Há controle por parte da empresa para amenizar possíveis danos causados pela escola no meio em que estão inseridos?

A

34. Há controle por parte da empresa para amenizar a poluição sonora? A

35. Os padrões legais referentes ao processo são integralmente atendidos? D

36. São gerados resíduos sólidos perigosos durante a prestação do serviço? A

37. Os padrões legais referentes a resíduos sólidos são integralmente atendidos?

NA

38. Existe algum tipo de reaproveitamento de resíduos sólidos no processo? NA

39. Existe algum tipo de reaproveitamento de papel e outros no processo? A

40. O controle de qualidade engloba normas de avaliação do impacto sobre o meio ambiente?

D

41. Existe na empresa um plano de prevenção em caso de incidente grave? D

42. As normas de segurança e meio ambiente são rigorosamente respeitados pelos funcionários?

A

Quadro 10 – Respostas das questões do subcritério 3 do critério 2 Fonte: autora

Este subcritério “Aspectos e Impactos Ambientais do Processo” traz pontos que

merecem destaque, pois os principais problemas da instituição giram em torno da utilização

dos recursos naturais e reaproveitamento de papéis. Sendo assim, pode-se visualizar no

gráfico as respostas:

analise das respostas do subcritério 3-critério 2

Número de respostas "A"

Número de respostas "D"

Número de respostas "NA"

Figura 10: Análise das respostas das questões do subcritério 3- critério 2

Fonte: autora

Fica notória uma vantagem das respostas deficitárias, o que demonstra que os

impactos ambientais causados no processo precisam de cuidados, assim como o

desenvolvimento de projetos que melhor estabeleçam um equilíbrio entre utilidade e

desperdício.

B) 4- Recursos Humanos na Organização

Este subcritério apresenta-se de forma regular, com sustentabilidade de 62,5%. Os

membros dos recursos humanos na organização estão cientes e possuem uma consciência

ambiental, entretanto seria necessário que a instituição investisse mais nessa área,

proporcionando aos seus colaboradores maior conhecimento para que estes possam

desenvolver junto à escola projetos inovadores e benéficos ao meio ambiente.

d) RECURSOS HUMANOS NA ORGANIZAÇÃO

43. A alta administração se mostra efetivamente comprometida com a gestão ambiental?

A

44. O corpo gerencial se apresenta efetivamente comprometido com a gestão ambiental?

A

45. A mão-de-obra empregada é altamente especializada, também em contabilidade ambiental?

D

46. Os colaboradores estão voltados a inovações tecnológicas? A

47. A criatividade é um dos pontos fortes da organização e de seus colaboradores?

A

48. Existe uma política de valorização do capital intelectual? D

49. A organização oferece participação nos lucros ou outras formas de motivação aos colaboradores?

D

50. Existe algum acompanhamento da área de Recursos Humanos com a Contabilidade Ambiental?

A

Quadro 11 – Respostas das questões do subcritério 4- critério 2 Fonte: autora

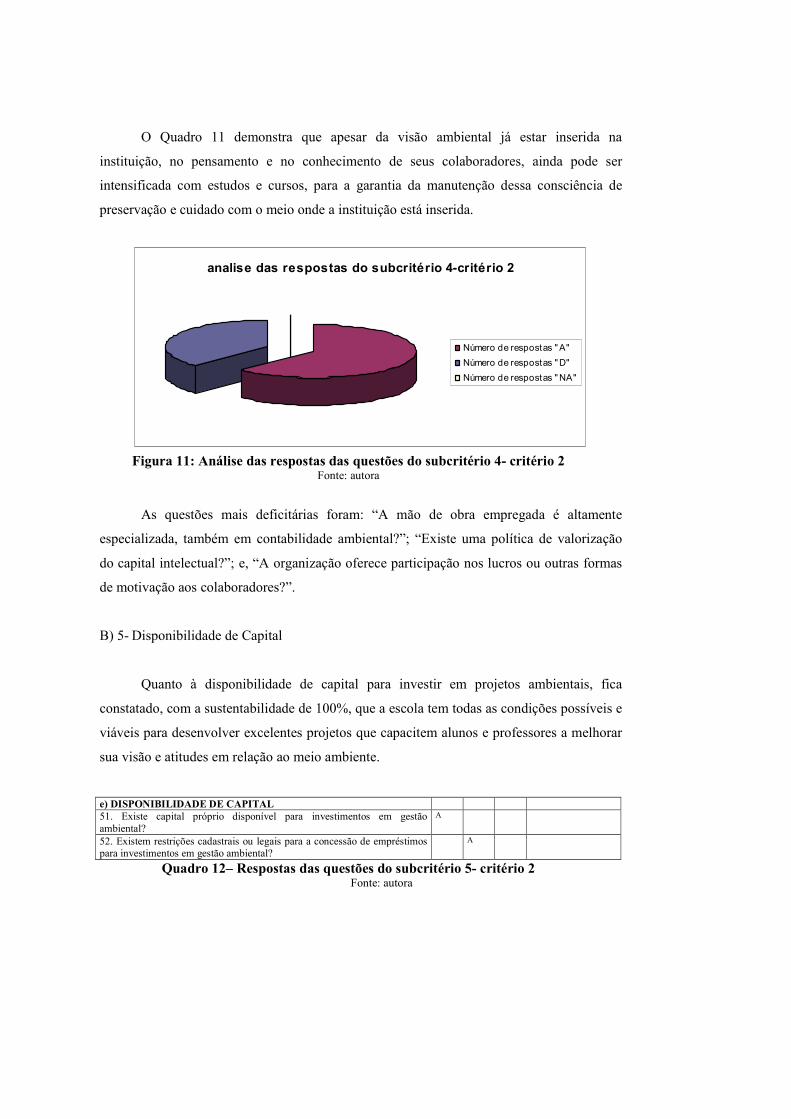

O Quadro 11 demonstra que apesar da visão ambiental já estar inserida na

instituição, no pensamento e no conhecimento de seus colaboradores, ainda pode ser

intensificada com estudos e cursos, para a garantia da manutenção dessa consciência de

preservação e cuidado com o meio onde a instituição está inserida.

analise das respostas do subcritério 4-critério 2

Número de respostas "A"

Número de respostas "D"

Número de respostas "NA"

Figura 11: Análise das respostas das questões do subcritério 4- critério 2

Fonte: autora

As questões mais deficitárias foram: “A mão de obra empregada é altamente

especializada, também em contabilidade ambiental?”; “Existe uma política de valorização

do capital intelectual?”; e, “A organização oferece participação nos lucros ou outras formas

de motivação aos colaboradores?”.

B) 5- Disponibilidade de Capital

Quanto à disponibilidade de capital para investir em projetos ambientais, fica

constatado, com a sustentabilidade de 100%, que a escola tem todas as condições possíveis e

viáveis para desenvolver excelentes projetos que capacitem alunos e professores a melhorar

sua visão e atitudes em relação ao meio ambiente.

e) DISPONIBILIDADE DE CAPITAL

51. Existe capital próprio disponível para investimentos em gestão ambiental?

A

52. Existem restrições cadastrais ou legais para a concessão de empréstimos para investimentos em gestão ambiental?

A

Quadro 12– Respostas das questões do subcritério 5- critério 2 Fonte: autora

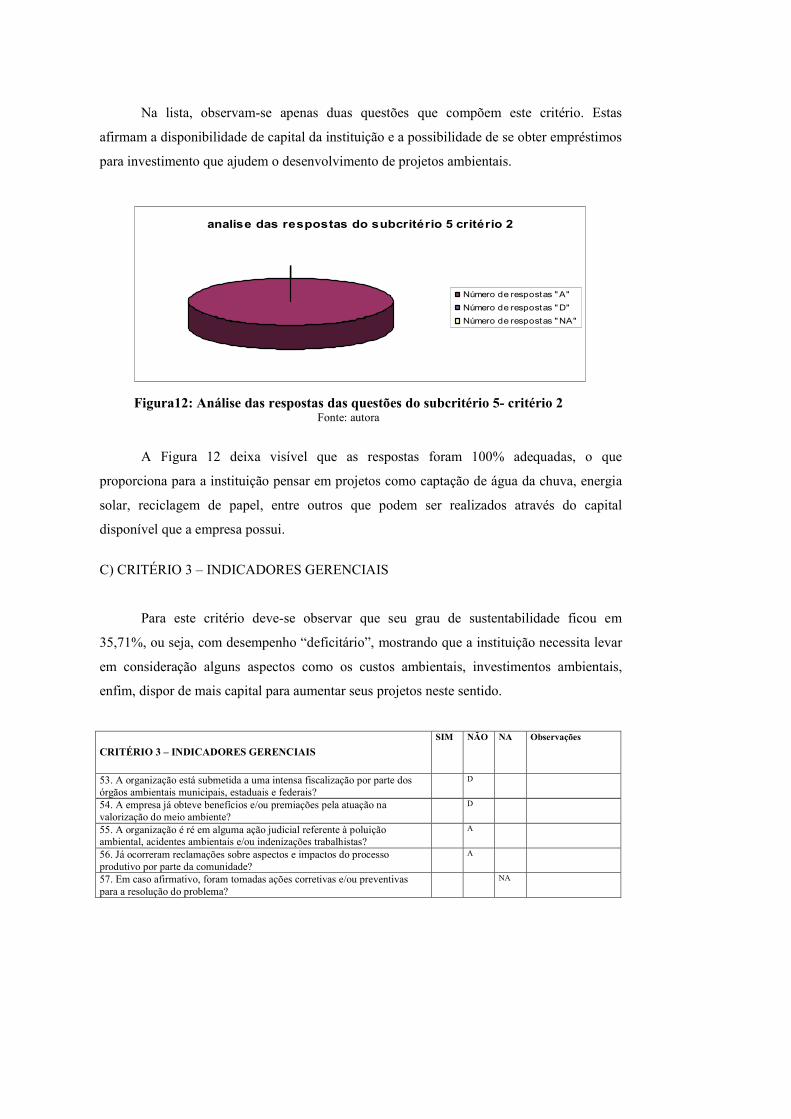

Na lista, observam-se apenas duas questões que compõem este critério. Estas

afirmam a disponibilidade de capital da instituição e a possibilidade de se obter empréstimos

para investimento que ajudem o desenvolvimento de projetos ambientais.

analise das respostas do subcritério 5 critério 2

Número de respostas "A"

Número de respostas "D"

Número de respostas "NA"

Figura12: Análise das respostas das questões do subcritério 5- critério 2 Fonte: autora

A Figura 12 deixa visível que as respostas foram 100% adequadas, o que

proporciona para a instituição pensar em projetos como captação de água da chuva, energia

solar, reciclagem de papel, entre outros que podem ser realizados através do capital

disponível que a empresa possui.

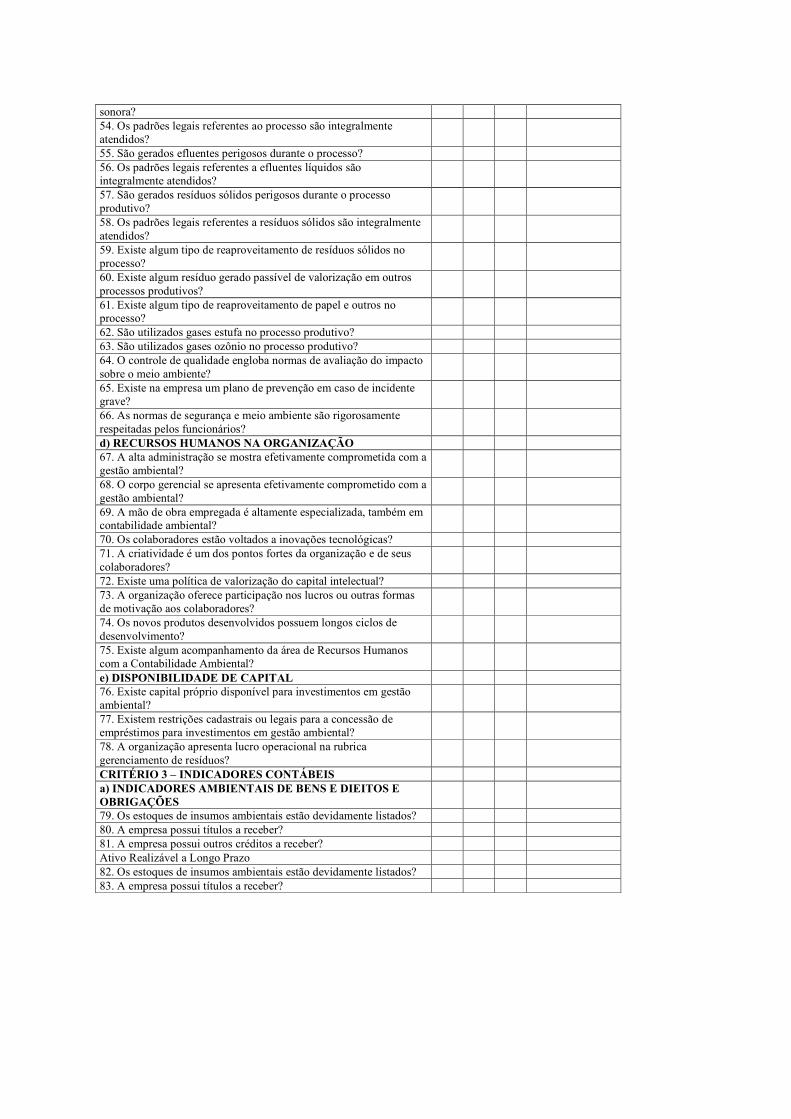

C) CRITÉRIO 3 – INDICADORES GERENCIAIS

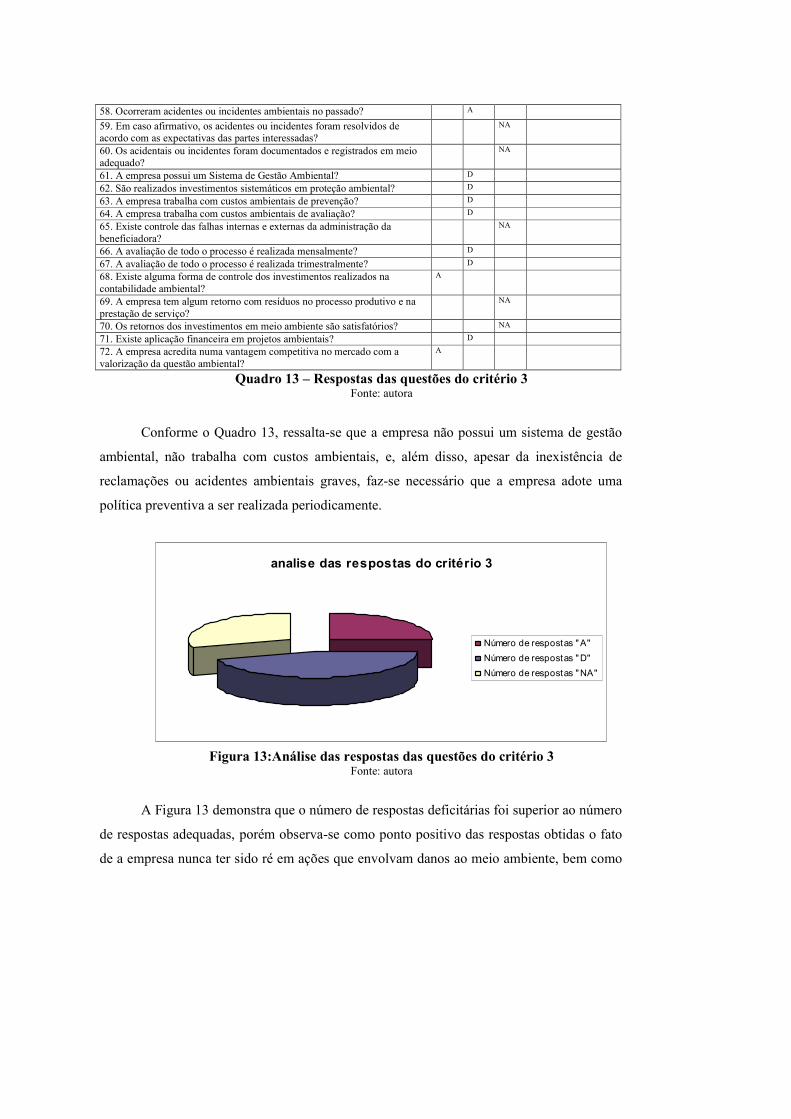

Para este critério deve-se observar que seu grau de sustentabilidade ficou em

35,71%, ou seja, com desempenho “deficitário”, mostrando que a instituição necessita levar

em consideração alguns aspectos como os custos ambientais, investimentos ambientais,

enfim, dispor de mais capital para aumentar seus projetos neste sentido.

CRITÉRIO 3 – INDICADORES GERENCIAIS

SIM NÃO NA Observações

53. A organização está submetida a uma intensa fiscalização por parte dos órgãos ambientais municipais, estaduais e federais?

D

54. A empresa já obteve benefícios e/ou premiações pela atuação na valorização do meio ambiente?

D

55. A organização é ré em alguma ação judicial referente à poluição ambiental, acidentes ambientais e/ou indenizações trabalhistas?

A

56. Já ocorreram reclamações sobre aspectos e impactos do processo produtivo por parte da comunidade?

A

57. Em caso afirmativo, foram tomadas ações corretivas e/ou preventivas para a resolução do problema?

NA

58. Ocorreram acidentes ou incidentes ambientais no passado? A

59. Em caso afirmativo, os acidentes ou incidentes foram resolvidos de acordo com as expectativas das partes interessadas?

NA

60. Os acidentais ou incidentes foram documentados e registrados em meio adequado?

NA

61. A empresa possui um Sistema de Gestão Ambiental? D

62. São realizados investimentos sistemáticos em proteção ambiental? D

63. A empresa trabalha com custos ambientais de prevenção? D

64. A empresa trabalha com custos ambientais de avaliação? D

65. Existe controle das falhas internas e externas da administração da beneficiadora?

NA