anuÁrio 2010 - cip.org.pt · director adjunto daniel soares de oliveira conselho editorial armindo...

TRANSCRIPT

ANUÁRIO2010

ANUÁRIO DA INDÚSTRIA PORTUGUESA 3

Editorial António Saraiva, Presidente da CIP

Conjuntura da Economia Portuguesa Situação em 2009 e Perspectivas para 2010

Tecido Empresarial Perfil Dinâmico das Empresas Portuguesas

Expectativas Empresariais 2010Opinião de dirigentes associativos e empresários

As Associações

A CIP

DirectorAntónio Saraiva

Director AdjuntoDaniel Soares de Oliveira

Conselho EditorialArmindo MonteiroJoão Mendes de AlmeidaGregório Rocha NovoManuela GameiroJaime BragaSofia Baião Horta

SecretariadoFrancisco CarreraFilomena Mendes

Administração e PropriedadeCIP - Confederação da Indústria PortuguesaAv. 5 de Outubro, 35 1º1069-193 LisboaTel: 213 164 700Fax: 213 579 986 E-mail: [email protected]: 500 835 934

N.º de registo na ERCS - 108372Depósito Legal 0870-9602

Produção e EdiçãoBleed - Sociedade Editorial e Organização de EventosCampo Grande, nº 30 - 9º C 1700-093 LisboaTel: 217 957 045Fax: 217 957 047E-mail: [email protected]

Director EditorialMiguel [email protected]

Director ComercialMário [email protected]

Gestora de MeiosSusana [email protected]

Editor FotográficoSérgio Saavedra

ImpressãoJorge Fernandes, ldaRua Quinta Conde de Mascarenhas, 92825 – 259 Charneca da Caparica

PeriodicidadeBimestral

Tiragem10.000 exemplares

SUMÁRIO

4

14182453

6

ANUÁRIO DA INDÚSTRIA PORTUGUESA4

EDITORIAL

PARTI E ANTEAR AR

As expectativas dos dirigentes empresariais para a economia portuguesa e para as empresas, um estudo sobre o tecido empresarial português e a composição da malha associativa que o representa constituem a matriz do Anuário da CIP, que apresenta uma imagem renovada face às edições anteriores.Expressão da realidade actual da economia e das em-presas portuguesas, o Anuário da CIP diz-nos quantos somos, quem somos e o que pensamos do futuro. Trata-se, por isso, de um retrato dinâmico de uma rea-lidade em permanente mudança.É de expectativas para o futuro que se fala quando os dirigentes empresariais dizem o que pensam da actual situação económica e da sua evolução a curto prazo, apontando o que é necessário fazer para melhorar o funcionamento da economia e para aumentar a compe-titividade das empresas portuguesas.É ainda de expectativas para o futuro que se fala quan-do se traça o perfil dinâmico e se descreve o tecido empresarial português, dominado pelas pequenas e médias empresas. E é também de expectativas que se fala quando as As-sociações integradas na CIP dizem quem são, o que são

e o que estão a fazer para representar eficazmente os interesses das empresas, dos sectores e das regiões.É de expectativas e de compromissos que a CIP fala quando traça para o futuro as 4 grandes causas do mandato que a nova Direcção inicia em 2010: o pri-mado da economia de mercado, a aposta na indústria transformadora e nos bens transaccionáveis, a defesa das empresas e a dignificação dos empreendedores e empresários.Este futuro constrói-se hoje. A CIP, que assenta a sua legitimidade e capacidade ne-gocial no estatuto de Parceiro Social, na representação da maior parte dos sectores industriais, na indepen-dência financeira face ao poder político e na capaci-dade técnica de intervenção nos assuntos regulatórios que interferem na competitividade e sustentabilidade das empresas, é parceiro decisivo e incontornável na construção desse futuro – e esse futuro faz-se com a participação de todos, antecipando já hoje as melho-res respostas para os desafios que o futuro reserva.É por isso que elegemos os lemas PARTICIPAR E ANTECIPAR como grandes linhas de orientação para a nossa acção no futuro.

António SaraivaPresidente da CIP

. .

ANUÁRIO DA INDÚSTRIA PORTUGUESA 5

ANUÁRIO DA INDÚSTRIA PORTUGUESA6

A CIP

ANUÁRIO DA INDÚSTRIA PORTUGUESA 7

ANUÁRIO DA INDÚSTRIA PORTUGUESA8

CIP

1. Economia e Finanças 2. Política SocialPolítica Fiscal Concertação Social

Legislação Laboral

Negociação Colectiva

Educação e Formação

Emprego

Planeamento e Política Orçamental

Mercado de Capitais

Desenvolvimento Económico

Desempenho da Economia

Políticas e Planos Sectoriais

Reestruturação do Sector Público

• Competitividade do sistema fiscal Português• Simplificação fiscal• Critérios de determinação da matéria colectável, taxas de tributação, consolidação fiscal, incentivos ao investimento à inovação e à I&D.• Tributação do património• Estabilidade e transparência; burocracia; estatuto do contribuinte, fiscalização, sistema judicial tributário

• Negociação tripartida de acordos sociais globais, ou sobre matérias específicas, com reflexos relevantes, directa ou indirectamente, na legislação laboral, na produtividade, na política de rendimentos, nos custos das empresas, na Segurança Social e no emprego e formação profissional

• Acompanhamento da implementação do Código do Trabalho, especialmente nas áreas da organização do trabalho, da negociação colectiva, da mobilidade funcional, do regime dos contratos a termo e da não reintegração dos trabalhadores despedidos• Participação na elaboração da legislação comple-mentar do Código e dos diplomas relativos aos contra-tos especiais

• Acompanhamento, através de reuniões periódicas, dos principais processos negociais, especialmente das matérias relativas a salários, à organização e horários de trabalho• Difusão, junto das Associações filiadas, do novo re-gime legal da contratação colectiva e acompanhamen-to das negociações, no sentido da sua dinamização

• Promover a adopção de medidas que satisfaçam as necessidades das empresas relativamente a: educação de base e formação inicial; formação ao longo da vida; requalificação e reconversão profissional; adequação da oferta formativa às reais necessidades do mercado do trabalho; certificação profissional; acreditação de entidades formadoras

• Adequação da estratégia Europeia de Emprego à realidade nacional• Participação na preparação e acompanhamento da implementação do Plano Nacional de Emprego• Questões relativas à problemática do envelhecimento populacional• Imigração

• Programas de Estabilidade e Crescimento• Apreciação das Grandes Opções do Plano• Propostas e discussões do Orçamento do Estado• Contenção e controlo efectivo das despesas públicas

• Funcionamento e desenvolvimento

• Quadro Comunitário de Apoio: acompanhamento da sua execução e impacto• Quadro de Referência Estratégica Nacional 2007--2013: acompanhamento da sua execução e impacto• Programas de estímulo e apoio à competitividade das empresas• Infra-estruturas• Estratégias de modernização e internacionalização das empresas• Financiamento das empresas

• Evolução das principais variáveis macroeconómicas• Evolução de indicadores-chave sectoriais• Análise da conjuntura e expectativas• Recolha, tratamento e divulgação de dados

• Defesa de interesses multi-sectoriais e apoios às Fileiras económicas

• Privatizações; concessões

ANUÁRIO DA INDÚSTRIA PORTUGUESA 9

CIP

3. Indústria

4.Concorrência e Mercados

Segurança Social

Segurança, Higiene e Saúde no Trabalho

Geral

Concorrência

Abastecimento do Mercado Nacional

Fomento à Internacionalização das Empresas

Ambiente

Energia

Licenciamento Industrial

Transportes e Telecomunicações

• Regulamentação da Lei de Bases• Desenvolvimento dos regimes complementares• Unificação dos regimes• Redução das contribuições das empresas• Flexibilização do regime da reforma

• Regulamentação em vigor, tendo em conta o respectivo impacto na competitividade das empresas• Definição de apoios técnicos e financeiros às empresas a fim de tornar possível a aplicação das normas sobre esta temática

• Indústria e desenvolvimento sustentável• Política Europeia de Químicos• Responsabilidade Ambiental• Programas de apoio• Localização e condições para o exercício das actividades industriais

• Acompanhamento da aplicação das leis da defesa da concorrência em Portugal e na União Europeia; Autoridade da Concorrência; legislação sobre atrasos de pagamento em transacções comerciais• Relações entre a indústria e a distribuição; práticas comerciais restritivas; Licenciamento comercial• Código de Boas Práticas Comerciais CIP/APED; suporte da respectiva Comissão Permanente de Avaliação e Acompanhamento

• Distorção em matéria de competitividade, devida a situações desfavoráveis nos custos, fiscalidade e defi-ciente controle dos produtos importados. Actuação da Autoridade de Segurança Alimentar e Económica• Transferência para a esfera empresarial de funções e serviços prestados pelo Estado, até agora considera-dos como “prestação de serviços públicos”, mediante contratos de concessão. Privatização progressiva do fornecimento de bens de consumo e de serviços de utilização pública.

• Melhoria da imagem externa de Portugal• Estímulo ao Estabelecimento de “joint-ventures” no plano técnico, industrial e comercial• Aumento da componente de exportação na facturação das empresas• Medidas de apoio à internacionalização das empresas• Instrumentos de Defesa Comercial• Acordos de comércio internacional com impacto directo em sectores da actividade nacional

• Acompanhamento da elaboração e aplicação da Es-tratégia Nacional para o Desenvolvimento Sustentável• Taxas e políticas de internalização de custos ambientais• Comércio Europeu de Licenças de Emissão• Intervenção, desde a fase de preparação a nível comunitário e nacional, na legislação sobre Resíduos, Ar, Água e Ruído• Valorização e Ordenamento do Território, Áreas Pro-tegidas e actividades ligadas aos recursos naturais (ind. extractiva; floresta; infra-estruturas e acessibilidades)

• Estratégias Europeia e Nacional de Energia• Reestruturação do Sector Energético• Custo da energia e competividade energética nacional

• Intervenção permanente na evolução do seu quadro regulamentar• Aplicação da legislação PCIP. Simplificação dos procedimentos

• Competitividade e alternativas no sector dos Transportes; Evolução dos sectores das Tecnologias de Informação e Comunicação

ANUÁRIO DA INDÚSTRIA PORTUGUESA10

CIP

5. Jurídico-EmpresarialDesburocratização e Simplificação Administrativa

Relacionamento das Empresas com a Administração Pública

Enquadramento Jurídico com Incidência Directa nas Empresas

• Simplificação de procedimentos e maior celeridade, encurtando o tempo global, designadamente nos actos notariais e de registo inerentes à criação, transforma-ção e funcionamento de empresas; os ligados ao licen-ciamento de obras particulares; os que se relacionam com a fiscalidade.

• Acompanhamento da Reforma da Administração Pública• Maior participação dos Agentes Económicos na preparação da regulamentação que lhes é aplicável• Promoção e enquadramento de um relacionamento eficaz entre o Estado e as empresas• Papel da Administração no necessário aumento da segurança nas transacções comerciais • Pagamento das dívidas do Sector Público às Empresas• Desconcentração decisória, com delegação de competências e transferência de funções e serviços para o sector privado

• Legislação relativa às sociedades comerciais, aos concursos públicos, à propriedade industrial, às garantias do contribuinte, protecção do ambiente e do consumidor

Justiça

• Processos falimentares mais expeditos e eficazes em termos dos objectivos a prosseguir, relevando nestes a satisfação dos interesses dos credores• Processos de recuperação de empresas cingidos às verdadeiramente viáveis e em que, quer na decisão da medida de recuperação quer no tempo da sua im-plementação, sobressaiam preocupações de lealdade concorrencial• Promoção da arbitragem e conciliação• Melhor funcionamento dos Tribunais, visando minorar a morosidade, a onerosidade e a ineficácia

6. InternacionalUnião Europeia

Legislação Comunitária

Diálogo Social Europeu

Outros UE

Business Europe

• Desenvolvimento e evolução da UE:- Pacto de Estabilidade e Crescimento- Política Regional

• Consideração da realidade da Indústria Portuguesa na elaboração da legislação e recomendações comunitárias e sua aplicação em Portugal

• Instâncias europeias, designadamente, Comité Eco-nómico e Social, Comité do Diálogo Social, Grupo Macroeconómico do Diálogo Social e Grupo de Trabalho “Mercado de Trabalho” do Diálo-go Social• Negociações entre parceiros sociais ao nível comunitário

• Apoio à representação de interesses estratégicos sectoriais na UE. Informação sobre iniciativas e programas comunitários.

(Confederation of European Business)• Posição da CIP, na escolha das opções estraté-gicas para a Indústria comunitária, nomeadamente nas seguintes áreas:- Económico-Financeira: Macroeconomia, fiscalidade, competitividade e Política Regional- Social, com particular relevância nas seguintes matérias: Responsabilidade Social das Empresas, alterações futuras nas Relações Sócio-Laborais, participação financeira dos trabalhadores, reestrutura-ções de empresas, desenvolvimento do diálogo social (participação das ONG na Agenda Social Europeia), definição do direito à acção colectiva (direito à greve a nível europeu)- Jurídico Empresarial- Industrial: Ambiente e Energia- Empreendedorismo e PME- Relações Internacionais

ANUÁRIO DA INDÚSTRIA PORTUGUESA 11

CIP

OIT

Relações Internacionais

A Nível NacionalPresidência da República Audiências e contactos institucionais

Assembleia da República Audições parlamentares.

Discussão de diplomas

Governo Audiências e Negociações Directas

Partidos Políticos Análises. Apresentação de propostas.

Reuniões bilaterais. Presença em Audições.

Parceiros Sociais Intervenção no Conselho Económico e Social,

na Comissão Permanente de Concertação Social e nas Comissões

Especializadas do CES

Serviços de Administração Pública Relações com os principais De-

partamentos e participação em Comissões, Conselhos, Observatórios,

Institutos, Grupos de Trabalho e em reuniões “adhoc”

Sectores Empresariais Assembleias Gerais, Conselhos Nacionais,

Comissões Especializadas, Grupos de Trabalho multi-sectoriais, rela-

cionamento diário dos departamentos executivos com as Associações

Público em Geral Conferências, Colóquios, Sessões de Esclareci-

mento e Debate, Conferências de Imprensa, comunicados oficiais,

entrevistas e depoimentos à Comunicação Social, intervenções em

programas de televisão e rádio

A Nível InternacionalUnião Europeia Conselho, Comissão e ParlamentoParticipação em Comités ConsultivosParceiros Sociais Participação activa no Grupo dos Empregadores do Comité Económico e Social da União Europeia; participação noutras instâncias tripartidas, designadamente no Comité do Diálogo Social; par-ticipação nas negociações entre parceiros sociais ao nível comunitárioEmpresariado A CIP é membro da Business EuropeParticipa em várias Comissões e respectivos Grupos de Trabalho, nas áreas política, estratégica, económica, industrial, social, jurídica, relações externas, etc. A CIP é membro da OIE, Organização Internacional dos Empregadores participando, assim, nas múltiplas actividades promovidas pela OIE, ao nível mundial

Articulação com as Estruturas Filiadas

ASSOCIADOS• Acompanhamento das Associações e Empresas nas diversas

instâncias de decisão

• Encaminhamento, apoio e defesa das posições dos Associados

• Auscultação dos Associados e recolha dos seus contributos

para definição das posições da CIP

• Elaboração de pareceres e contributos para definição de posições

pelos Associados

• Participação dos Associados nas Comissões Especializadas da CIP

• Integração dos Associados nas representações confiadas à CIP,

como parceiro social

• Interface contínuo com os Associados, mediante prestação

e permuta de informações

CONFERÊNCIAS E SEMINÁRIOS• Participação e dinamização de sessões de trabalho, Conferências

e Seminários promovidos pela CIP, pelos seus associados e por outras

instituições cujos objectivos se enquadrem na missão da CIP

CONSELHOS E COMITÉS MISTOS• Participação, através dos recursos internos ou indicando para o efeito

Associados, num conjunto muito alargado de Órgãos Consultivos oficiais,

ao nível nacional e internacional

• Preparação e participação na Conferência Interna-cional do Trabalho• Processo de discussão, aprovação e implementação das convenções e recomendações ao nível nacional

• Relações Externas da UE; acordos OMC; Relações bilaterais; Política de Cooperação ao Desenvolvimento: PALOP e outros PVD• A defesa dos interesses dos seus Associados, junto das instituições governamentais que representam Por-tugal nas organizações internacionais, nomeadamente na OMC, em Cimeiras de Negócios da UE com países terceiros, etc.

ANUÁRIO DA INDÚSTRIA PORTUGUESA12

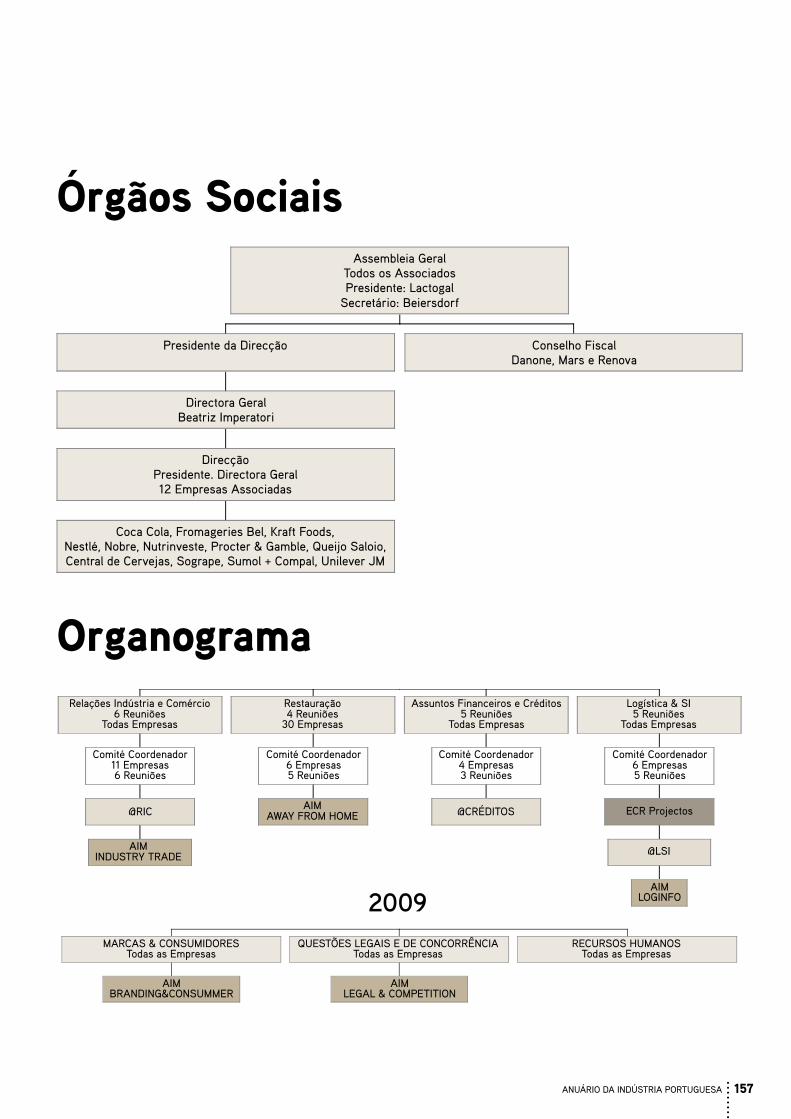

ASSOCIAÇÕES CIP

CAE REV.3

A-02B-08C-10C-10C-10C-11C-13C-14C-15

C-17/18

C-20

C-21C-22C-23C-25

C-27C-30C-31C-33

FH-52

JM

S-94

S-94.1

S-94.2

S-96

DESIGNAÇÃO

Silvicultura e Exploração FlorestalOutras Indústrias Extractivas - Rochas Ornamentais Indústrias AlimentaresConservas de PeixeIndústria do CaféIndústria das Bebidas Fabricação de Têxteis Indústria do VestuárioIndústria do Calçado Fabricação de Pasta, de Papel e Impressão

Fabricação de Produtos Químicos

Fabricação de Produtos FarmacêuticosFabricação de Artigos de Borracha Outros Produtos não Metálicos - Cerâmica Fabricação de Produtos Metálicos

Fabricação de Equipamento Eléctrico Fabricação de Outro Equipamento de Transporte Fabricação de Mobiliário Reparação, manut. e instalação de máq. e equipamentosConstrução Armazenagem e Actividades Auxiliares de Transportes Actividades de Informação e Comunicação Actividades de Consultadoria

Outras Actividades de Serviços - Actividades das Organizações Associativas

Associações Regionais

Associações Diversas

Outras Actividades de Serviços Pessoais

TOTAL

ASSOCIAÇÕES

ANEFAASSIMAGRAFIPA (13 Assoc.)ANICPAICCANIRSFATPANIVEC/APIVAPICCAPSCELPAAPIGRAFAPEQFIOVDEAPIFARMAANIRPAPICERANEMMAIMMAPANIMEEAINAVAISAIMMPAPMIAICEAOPLAPIMPRENSAANETIEPROESPAÇOACL/CCIP

AIDAAIMINHOCECELOANJERECETCENTROMARCAANEPAPBELANECA

Nº EMPRESAS

902,16411,104

193025

6009,8001,3813957660017013738

1,30010,00015,000

110248

5,000126600

7N.D.8013

700

9531,600

40,000-

4,798N.D.54

5,000

112,362

Nº EMPREGADOS

N.D.N.D.

109,3593.500N.D.1,500

45,00095,00035,7673,26641,0004,8073,20010,2441,100

25,000182,467282,32332,0004,675

54,5002,200N.D.241N.D.

8,000N.D.N.D.

N.D.N.D.N.D.N.D.N.D.N.D.N.D.

7,200

996,349

V.N.(M¤)

N.D.N.D.

12,508250N.D.682

3,0003,0001,3641,6233,0001,9841,3003,244

501,35015,89025,6885,080389

2,500170N.D.64

N.D.1,80020

N.D.

N.D.N.D.N.D.N.D.N.D.N.D.

6,000

90,955

ANUÁRIO DA INDÚSTRIA PORTUGUESA 13

ANUÁRIO DA INDÚSTRIA PORTUGUESA14

CONJUNTURAEconomia PortuguesaSituação em 2009 e perspectivas para 2010A economia portuguesa atravessa um período difícil que demorará a ultrapassar. A conjugação da crise financeira internacional com as debilidades estruturais da eco-nomia portuguesa (baixa produtividade, fraca competitividade, desemprego crescente, elevado défice externo) teve como consequências, nomeadamente, a contracção da actividade económica, o aumento do desemprego e o agravamento das finanças pú-blicas. A crise financeira internacional, além dos seus efeitos directos, também contri-buiu para a amplificação das debilidades estruturais da economia portuguesa que, em 2009, foram bem visíveis.

Uma das consequências imediatas da conjugação de efeitos atrás refe-rida (crise financeira internacional e debilidades estruturais da economia portuguesa) foi o significativo agra-vamento das finanças públicas em 2009, que ficou a dever-se não só a uma quebra das receitas fiscais su-perior à prevista, à execução de me-didas de apoio ao investimento e ao emprego e de reforço da protecção social mas, também, à frágil conso-lidação orçamental que foi feita no passado recente.Existirá forte pressão sobre as con-tas públicas (pela diminuição de re-ceitas e pelo aumento das despesas) enquanto a actividade económica não reanimar o suficiente. Sabendo que (i) as despesas públicas se ca-racterizam por uma elevada rigidez e que (ii) a aferição dos níveis “razoá-veis” de défice orçamental e de dívi-da pública se faz em percentagem do PIB, é urgente que se criem condi-ções capazes de acelerar o ritmo de criação de riqueza em Portugal. Uma das tarefas do XVIII Governo Cons-titucional, que tomou posse no dia 26/10/2009, será encontrar o mo-mento a partir do qual poderá come-çar a diminuir as medidas de estímu-lo à economia, sem que isso ponha em causa a sustentabilidade quer da própria actividade económica quer das finanças públicas, uma vez que Portugal se encontra numa situação de défice excessivo que terá de cor-rigir até 2013, conforme decisão do Conselho ECOFIN de 02/12/2009. As debilidades da economia portuguesa atrás referidas estão diagnosticadas, são bem conhecidas, são as mesmas

desde há anos e continuarão a ser as mesmas no médio/longo prazo se não forem levadas a cabo reformas estruturais que as vão mitigando no tempo. A sua não resolução condu-zirá a que Portugal demore e tenha mais dificuldade em alcançar os pa-drões de bem-estar dos países euro-peus mais desenvolvidos. A análise que se segue tem por base as Pre-visões de Outono/2009 da Comissão Europeia que foram divulgadas no dia 3 de Novembro de 2009. Será feita referência quando, num ponto específico, a fonte for outra.

SITUAÇÃO EM 2009O ano de 2009 foi, em termos mun-diais, marcado por uma recessão que

dade económica à escala global. Nos últimos anos, a economia portuguesa registou taxas de crescimento do PIB muito modestas e, desde 2002, que tem crescido abaixo quer da UE27 quer da área do euro (figura I). 2009 foi um ano particularmente difícil para a economia portuguesa. Depois da estagnação verificada em 2008, o PIB, em 2009, registou uma contrac-ção de 2.9%. No entanto, esta quebra do PIB foi, ainda assim, menos inten-sa que a verificada na UE27 (-4.1%) ou na área do euro (-4%). De acordo com o Banco de Portugal (Boletim Económico de Outono/2009), a evo-lução negativa do PIB está associa-da “a uma ligeira queda do consumo privado – marcada pela forte redução da despesa em bens duradouros – e a uma significativa diminuição do investimento e das exportações de bens e serviços, cujos efeitos na produção interna são mitigados pelo elevado conteúdo importado destas componentes”. Conforme se poderá ver pela figura II, o consumo privado deverá registar uma diminuição de 0.9%, enquanto que o investimento e as exportações deverão registar que-bras de dois dígitos: 15.2% e de 14%, respectivamente. Para além da significativa contrac-ção do PIB, a economia portuguesa

já não acontecia há várias décadas. Segundo o Fundo Monetário Inter-nacional (FMI; Outubro/2009), o PIB mundial contraiu-se 1.1%, depois de, em 2008, ter crescido 3%; 2009 foi, portanto, um ano de quebra da activi-

em 2009 caracterizou-se pelo forte aumento da taxa de desemprego que chegará a níveis históricos (figura III), devendo ultrapassar, em termos anuais, os 9% previstos pela Co-missão Europeia (refira-se que as

FIGURA IUE27, área do euro e Portugal: PIB • taxa de crescimento real (%)

Fonte • Comissão Europeia (Previsões de Outono/2009)

ANUÁRIO DA INDÚSTRIA PORTUGUESA 15

taxas de desemprego previstas pela OCDE e pelo FMI são de 9.2% e 9.5%, respectivamente). Os dados do Ins-tituto Nacional de Estatística (INE), disponíveis até ao 3.º trimestre de 2009, revelam uma evolução preocu-pante deste indicador (figura IV): no 3.º trimestre de 2009, a taxa de de-semprego foi de 9.8%, e a população desempregada foi estimada em 547.7 mil indivíduos.No que respeita às finanças públicas, as previsões da Comissão Europeia indicam que o défice orçamental português deverá atingir 8% do PIB em 2009 (2.7% do PIB em 2008; figura V). Assim, como em 2009 o défice orçamental ficará acima de 3% do PIB, Portugal (tal como ou-tros Estados-Membros) encontra-se numa situação de défice excessivo de acordo com o previsto no Pacto de Estabilidade e Crescimento (re-visto em 2005). Neste caso concre-to, a correcção (para que o défice orçamental fique abaixo de 3% do PIB) terá de ser feita até 2013, o que significa um ajustamento orçamental estrutural anual médio de 1.25 pontos percentuais do PIB durante o período 2010-2013. Portugal terá de apresen-tar, até 02/06/2010, a estratégia para a correcção do défice excessivo.A Dívida Pública em percentagem do PIB, que se encontrava relativamen-te estabilizada, deverá ter aumen-tado, em 2009, para 77.4% (66.3% em 2008; figura V). Neste contex-to, a quebra das receitas fiscais e o agravamento da despesa pública obrigaram o Governo a aprovar, na reunião de Conselho de Ministros de 19/11/2009, uma proposta de Lei para proceder à segunda alteração à Lei do Orçamento de Estado para 2009, tendo em vista, nomeadamente, au-mentar os limites do endividamento público. A taxa de inflação evoluiu, em 2009, em terreno negativo: as previsões da Comissão Europeia apontam para que os preços no con-sumidor registem uma variação de –1% (2.7% em 2008; ver figura VI); o andamento negativo dos preços no consumidor deveu-se, em grande parte, à redução do preço do barril de petróleo que, em 2008, atingiu eleva-dos níveis históricos (132.72 dólares

CONJUNTURA

FIGURA IIIPortugal • Taxa de desemprego (%, dados anuais)

Fonte • Comissão Europeia (Previsões de Outono/2009)

FIGURA IIPortugal • 2009: PIB (óptica da despesa) • taxa de crescimento real (%)

Fonte • Comissão Europeia (Previsões de Outono/2009)

FIGURA IVPortugal • Taxa de desemprego (%, dados trimestrais)

Fonte • INE (Estatísticas do Emprego)

ANUÁRIO DA INDÚSTRIA PORTUGUESA16

CONJUNTURA

dos EUA em Julho/2008).Um dos grandes problemas actuais e futuros da economia portuguesa prende-se com o défice externo. A Comissão Europeia prevê que o dé-fice da balança corrente (i.e., défice externo) diminua de 12.1% do PIB, em 2008, para 10.2% do PIB, em 2009. No entanto, o acumular de elevados défices externos no pas-sado tem como consequência que a dívida líquida com o exterior já tenha atingido 100% do PIB.

FIGURA VPortugal • Finanças públicas (% do PIB)

FIGURA VIIPortugal: Evolução 2008-2010 • PIB (%; taxa de crescimento real), taxa de desemprego (%) e défice orçamental (% do PIB)

FIGURA VIPortugal • Taxa de inflação (%)

Fonte • Comissão Europeia (Previsões de Outono/2009)

Fonte • Comissão Europeia (Previsões de Outono/2009)

Fonte • Comissão Europeia (Previsões de Outono/2009)

Em síntese, a evolução da econo-mia portuguesa em 2009 caracteri-zou-se pela contracção do PIB, pelo agravamento da taxa de desem-prego e pelo degradar das finan-ças públicas em percentagem do PIB. Estes factos ocorreram num quadro de elevado endividamento das famílias e das empresas e de dificuldades na obtenção de crédi-to (quer pelas famílias quer pelas empresas), o que piorou a situação. No entanto, importa salientar que, em 2009, a evolução negativa dos preços no consumidor e a redução das taxas de juro trouxeram algum alívio orçamental aos agentes eco-nómicos, o que, de certa forma, permitiu mitigar as consequências nefastas de uma crise como a que foi atrás descrita. Por último, é de referir que as pre-visões económicas, quer para Por-tugal quer para o resto do mundo, que foram sendo conhecidas ao longo de 2009, eram muito mais gravosas e preocupantes no início/

meados do ano do que as divulga-das mais recentemente.

PERSPECTIVAS PARA 2010A elaboração de previsões é um exer-cício complexo que, no actual contex-to, acontece num enquadramento de elevada incerteza, pelo que é assim que devem ser lidas e interpretadas. As mais recentes previsões do FMI (Outubro/2009) apontam para um crescimento do PIB mundial de 3.1% em 2010. As Previsões de Outono/

2009 da Comissão Europeia (No-vembro/2009) indicam que, depois da forte contracção do PIB em 2009, a actividade económica na UE (e na área do euro) irá começar a recupe-rar gradualmente em 2010. Para a Comissão, a retoma prevista da acti-

vidade deve-se às melhorias do con-texto externo e das condições finan-ceiras, assim como das significativas medidas executadas em matéria de política fiscal e monetária.Segundo Joaquín Almunia, Comissá-rio para os Assuntos Económicos e Monetários, aquando da apresenta-ção das Previsões de Outono/2009, “a economia da UE está a sair da recessão. Isso deve-se, em muito, às ambiciosas medidas adoptadas por governos, bancos centrais e pela UE, que não só impediram o colapso do sistema (financeiro) como permiti-ram o arranque da recuperação”.Em relação a Portugal, a Comissão Europeia prevê uma (muito) ligeira recuperação da actividade econó-

0,0

7,7

2,7

-2,9

9,0

8,0

0,3

9,0

8,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

PIB Taxa de desemprego Défice orçamental (% PIB)

2008 2009 2010

%

ANUÁRIO DA INDÚSTRIA PORTUGUESA 17

CONJUNTURA

mica em 2010 (+0.3%), após uma quebra de 2,9% em 2009 (figura VII). O consumo privado e as exportações (fortemente condicionadas pela evo-lução da economia espanhola) deve-rão crescer 0.6% e 0.7%, respecti-vamente, mas o investimento deverá voltar a diminuir (-4.1%), embora de forma menos intensa que em 2009 (-14%). Em 2010, a taxa de desempre-go deverá estabilizar (figura VII), pelo que será, previsivelmente, igual à de 2009: 9% (refira-se, no entanto, que o FMI prevê uma taxa de desempre-go de 10.1%). O défice orçamental em percentagem do PIB deverá ser, em 2010, igual ao verificado em 2009: 8% do PIB (figura VII). Em termos de dívida pública em percentagem do PIB, as previsões apontam para que, em 2010, esta continue a crescer ao situar-se em 84.6% do PIB. As pro-jecções para a taxa de inflação em 2010 são de 1.3%; é possível que o preço do barril de petróleo (que em 2009 ajudou a criar condições para a evolução negativa dos preços no consumidor) possa vir a criar algu-mas pressões inflacionistas. Quanto ao défice externo (défice da balan-ça corrente), a Comissão prevê que a correcção ocorrida entre 2008 e 2009 (de 12.1% do PIB, em 2008, para 10.2% do PIB, em 2009) não te-nha continuidade em 2010, uma vez que, nesse ano, deverá manter-se em 10.2% do PIB. Em conclusão, é esperado que 2010 seja já um ano de estabilização/cres-cimento da economia portuguesa e mundial (as previsões do início/me-ados de 2009 indiciavam que ainda fosse um ano de quebra da activida-de económica). No caso específico de Portugal, é indispensável que a confiança aos agentes económicos seja consolidada e que a política salarial a adoptar seja a adequada à realidade das empresas e à situação das finanças públicas.Para finalizar, deve ser referido que o (i) acesso ao crédito e (ii) a sua obtenção em condições menos res-tritivas que as que actualmente se verificam, são condições indispen-sáveis à rápida retoma da actividade económica. •

ANUÁRIO DA INDÚSTRIA PORTUGUESA18

TECIDOEMPRESARIAL

Perfil dinâmico dasEmpresas PortuguesasEste estudo, elaborado em parceria com o Ministério da Justiça, foi realizado em Julho de 2009, tendo por base a Informação Empresarial Simplificada (IES) das empresas relativa ao ano 2008.

Q.1 Distribuição por número de empregados 2007

QUAL É A DEFINIÇÃO NA-CIONAL DE PEQUENA E MÉDIA EMPRESA (PME)?De acordo com a definição nacional (Despachos

Normativos nº 52/87, nº 38/88 e Aviso con-

stante do DR nº 102/93, Série III), são PME as

empresas que, cumulativamente, preencham

os seguintes requisitos: empreguem até 500

trabalhadores (600, no caso de trabalho por

turnos regulares); não ultrapassem 11.971.149

euros de vendas anuais; e não possuam nem

sejam possuídas em mais de 50% por outra

empresa que ultrapasse qualquer dos limites

definidos nos pontos anteriores. De notar que

nesta definição são apenas apresentados cri-

térios de classificação de pequenas e médias

empresas, não se distinguindo, de entre estas,

micro, pequenas e médias empresas. Con-

tudo, apesar de ser esta a definição em vigor

em Portugal, a verdade é que, na prática, na

maioria das situações, e designadamente para

efeitos de atribuição de incentivos no âmbito

do POE, estão a ser considerados os critérios

constantes da “definição europeia” (Reco-

mendação da Comissão (2003/361/CE, de 6

de Maio), por motivos que se prendem com

a necessidade de harmonização de conceitos

no seio da União Europeia.

QUAL A DEFINIÇÃO EUROPEIA DE MICRO, PEQUENA E MÉDIA EMPRESA (PME)?Entende-se por Micro, Pequena e Média Em-presa (PME), segundo a Recomendação da Comissão 2003/361/CE, de 6 de Maio de 2003, aquela que cumprir os seguintes requisitos, em relação ao N.º Trabalhadores, Volume de Negócios e Balanço Total:

CATEGORIA Nº TRABAL. VOL. NEG. BALANÇO

MICROEMPRESA < 10 < = 2 Milhões

de euros< = 2 Milhões

de euros

PEQUENAEMPRESA < 50 < = 10 Milhões

de euros< = 10 Milhões

de euros

MÉDIAEMPRESA < 250 < = 50 Milhões

de euros< = 43 Milhões

de euros

GRANDEEMPRESA > = 250 > 50 Milhões

de euros> 43 Milhões

de euros

A primeira constatação deste estu-do confirma uma ideia empírica: o nosso tecido empresarial é consti-tuído esmagadoramente por micro sociedades, as quais empregam em média três trabalhadores. Em concreto, existiam em Portu-

gal 371.389 empresas (n.º das que declararam rendimentos em 2008), sendo que 246.383 (87%) consti-tuem micro empresas, 41.519 pe-quenas empresas, 6.048 médias empresas e só 880 atingem a di-mensão de grandes empresas.

SEM EMPREGADOS 76.559 •

NÚMERO EMPRESAS %

MICRO 246.383 87%

PEQUENAS 41.519 11%

MÉDIAS 6.048 2%

GRANDES 880 0%

TOTAL 371.389

ANUÁRIO DA INDÚSTRIA PORTUGUESA 19

ANUÁRIO DA INDÚSTRIA PORTUGUESA20

397.018358.645

13.9%12.6%

2.16.5

356.625435.835

12.4%15.1%

13.329.8

307.965426.771

10.7%14.3%

437.02.475,1

EMPREGO % MÉDIA DE TRAB.POR EMPRESA

755.663 26,5% 3.1

792.463 27.5% 19.0

579.722 21.0% 91.4

685.166,00 25.0% 824.5

TECIDO EMPRESARIAL

Q.2 Número de trabalhadores 2007

Q.3 Por volume de negócios

SEM EMPREGADOS

1 a 45 a 9

191.12953.055

65%19%

10 a 1920 a 49

25.75513.873

9%5%

250 a 1.000> 1.000

707173

0.2%0.1%

76.559

N.º EMPRESAS %

TOTAL DE MICROS (até 9 trab.) 244.184 84%

TOTAL DE PEQUENAS (10 a 49) 39.628 14%

TOTAL DE MÉDIAS (50 a 249) 6.305 2%

TOTAL DE GRANDES (mais de 250) 831 0.3%

TOTAL (emp. com > 1 trab.)

TOTAL

294.830

371.389

100% 2.862.584 100% 9.7

Cerca de 65% das empresas por-tuguesas (191.129) empregam até quatro trabalhadores. Em Portugal, o nº médio de trabalhadores por empresa é de 9,7. As micro socie-

Cerca de metade (52,8%) das em-presas em actividade – 149.705 empresas – realizou um volume de negócios anual inferior a 150.000 euros. Apenas 72.359 empresas (25,5% do total) declarou um vo-

dades empregam em média três trabalhadores (3,1). As PME’s são responsáveis por 75% do emprego, sendo 25% oferecido pelas Grandes Empresas.

lume de negócios superior a qui-nhentos mil euros. Se não tiver-mos em consideração o critério relativo ao número de trabalha-dores, 94% do tecido empresarial português (265.619 empresas) se-

ria considerado microempresa por apresentar uma facturação anual inferior a 2 milhões de euros. Apenas 18.017 empresas apresen-tam uma facturação anual superior a 2 milhões de euros.

149.705 52.8%

Nº EMPRESASVOLUME NEGÓCIOS %

61.572 21.7%

ATÉ 2M ¤

SUPERIOR A 2M ¤

265.619

18.017

283.636 100%

94%

6%

72.359 25.5%

TOTAL 283.636 100%

0 a 150.000¤

150.000¤ a 500.000¤

Superior a 500.000¤

ANUÁRIO DA INDÚSTRIA PORTUGUESA 21

TECIDO EMPRESARIAL

Q.4 Top 5 (IES por distrito) 2007

Q.5 Estrutura de capitais (capital social)

DISTRITO

1º LISBOA

2º PORTO

3º BRAGA

4º AVEIRO

5º SETÚBAL

TOP 5

Nº DE IES

106.350

65.217

26.666

24.149

22.833

245.215

%

29%

18%

7%

7%

6%

66%

Sem surpresa, Lisboa é o distrito que encabeça o top 5 dos distri-tos que acolhem mais empresas. Seguem-se os distritos do Porto, Aveiro, Braga e Setúbal.

De acordo com as declarações de rendimentos de 2008, 54% das empresas têm um capital social de apenas cinco mil euros. Mais de 215 mil empresas (76%) possuem um

capital social inferior a 25 mil eu-ros. Das 831 grandes empresas, 11% tem um capital social inferior a 100 mil euros. Valores muito baixos para volumes de negócio significativos.

= 5.000 153.647 54%

NÚMERO EMPRESASCAPITAL SOCIAL %

> 5.000 e < 25.000 61.739 22%

< 25.000 215.386 76%

> = 25.000 68.250 24%

TOTAL 283.636 100%

Q.6 Capitais alheios | EndividamentoEnsombrando ainda mais o cenário, o estudo indica que, para além da sua reduzida escala, as nossas em-presas encontram-se fortemente en-dividadas. Isto é, dispõem de capitais próprios muito reduzidos, pelo que a sua actividade está amplamente de-pendente de capitais alheios, em boa parte provenientes do sistema finan-ceiro. Por outro lado, verifica-se a constante desvalorização do capital

social das empresas, que assim per-dem liquidez e vêem os seus pro-blemas de tesouraria agravarem-se. Mais: 68.872 empresas portuguesas não só não apresentam qualquer va-lor nos seus capitais próprios como registam um saldo negativo de 9,6 mil milhões de euros. De facto, as nossas empresas en-contram-se numa situação de gran-de vulnerabilidade, uma vez que de-

pendem excessivamente de capitais alheios, as mais das vezes oriundos do sistema financeiro. Ora, numa conjuntura de retracção do finan-ciamento da banca à actividade económica, a vida destas empresas sofre um duro constrangimento, cujo desfecho pode ser a insolvên-cia, como temos constatado nos últimos tempos.

< 0 68.872 -9.660.520.559,00

NÚMERO EMPRESASCAPITAL PRÓPRIO TOTAL CAPITAL PRÓPRIO

0 > 25K 89.296 943.817.463,00

ANUÁRIO DA INDÚSTRIA PORTUGUESA22

47%

2.5%

%

%

19%

14.9%

14%

28.2%

TECIDO EMPRESARIAL

Q.7 PerformanceQ.7 Comparação entre o valor da empresa no momento que foi constituída e hoje

Também numa perspectiva macro-económica é importante avaliar globalmente as grandes massas patrimoniais das empresas. Verifi-car por exemplo qual a apreciação ou depreciação dos seus Activos, dos seus Passivos, da sua per-formance económica, da sua es-trutura de capitais permanentes ou circulantes da empresa. Desta

avaliação depende, por exemplo, o seu grau de solvabilidade e de autonomia financeira Assim, em termos globais, as 282.805 PME’s existentes em Portugal, constituí-das com aproximadamente 15,1 mil milhões de euros, possuem hoje um valor de Capital Próprio de aproximadamente 1, 4 mil milhões de euros. A maior erosão de capi-

tal verifica-se nas microempresas, cujo valor total de capital próprio (235 milhões de capital próprio) representa apenas 2,5% do va-lor inicial do Capital Social. Esta erosão de capital verificou-se em 42% das PME’s. Ou seja, 119 mil empresas valem hoje, em termos de capitais próprios, menos que o seu capital social.

MICRO

MICRO

236.872

9.454.605.469¤

111.290

234.681.252¤

TOTAL

CAPITAL SOCIAL

Nº EMPRESAS

DESVALORIZAÇÃO DO CAPITAL

DESVALORIZARAM

CAPITAL PRÓPRIO

PEQUENA

PEQUENA

39.628

3.142.642.919¤

7.409

468.464.263¤

MÉDIA

MÉDIA

GRANDES

SEM EMPREGADOS

TOTAL EMPRESAS

831

71.822

355.458

6.305

2.585.865.035¤

898

730.032.139¤

282.805

15.183.113.423¤15,1 mil milhões

119.597

1.433.177.654¤1,4 mil milhões

42%

9.4%

ANUÁRIO DA INDÚSTRIA PORTUGUESA 23

EXPE

CTAT

IVA

SEM

PRES

ARI

AIS

201

0

ANUÁRIO DA INDÚSTRIA PORTUGUESA24

EXPECTATIVASEMPRESARIAIS 2010

Mundo Rural lado a lado com o progresso

Pedro Serra RamosPresidente da Direcção da ANEFA

Depois da anunciada crise que abalou toda a economia mundial, o ano que se avizinha, é visto como decisivo para o estado da economia nacional, reflectindo-se em todos os sectores incluindo a Floresta, a Agricultura e o Ambiente. A expec-tativa em que se encontra o Mundo Rural deverá funcionar como um “motor”, uma força suplementar de quem continua a acreditar que é possível. A situação vivida nos últimos anos em Portugal vem co-locar em definitivo a necessidade do País reflectir e definir o que pretende com grande parte do seu território, tendo em vista o peso da floresta e da agricultura na quali-dade de vida, na satisfação das po-pulações e na economia.Há por isso que encarar o hoje, o amanhã e o futuro próximo como grandes oportunidades de desenvol-vimento e investimento, que trazem um alento novo, face a um passado gritante e desmotivador.Inicia-se assim em 2010 um novo período de mudança para o sec-tor primário, onde a realização de projectos e a aplicação directa de

incentivos, são tidas como oportu-nidades de introduzir uma dinâmica alternativa ao desenvolvimento e valorização da floresta e agricultura. Olhemos então para o mundo rural pelo seu valor ambiental, social e económico. Emprego, investimento e riqueza, enaltecendo uma pers-pectiva construtiva com que deve ser encarado e gerido.Com uma expressão inigualável, a floresta e a agricultura tendem a ser apenas notícia na época dos fogos ou pela permanente subsídio dependência, sendo que se torna urgente uma tomada de consciên-cia de que a importância destes sectores deve sim ser realçada, mas pela quantidade de postos de trabalho associados, pela contribui-ção para o PIB nacional, pelo seu papel no combate à desertificação e pelo seu valor ambiental e social.Para uma floresta e agricultura de futuro é necessário imprimir com-petitividade aos sectores e fileiras que as caracterizam, com a criação de nichos de mercado, diferencia-ção da oferta e aposta na qualidade e nas novas tecnologias. A especia-

lização de produtos e serviços, com particular destaque para a qualida-de e sustentabilidade social e eco-nómica das áreas rurais, a qualifi-cação dos recursos humanos, a e inovação organizacional são pontos essenciais que deverão ser apro-veitados e articulados de forma a materializar soluções adequadas, ultrapassando a conhecida instabi-lidade que qualifica a agricultura, a floresta e os territórios rurais em Portugal.É necessário conhecer bem as in-terfaces da agricultura e floresta portuguesa. Uma vertente de co-operação e uma estratégia de ma-rketing, através do estabelecimen-to de parcerias entre empresas e entidades do sector, a adopção de tecnologias e o aproveitamento da gestão empresarial, são factores que poderão ditar toda a diferença nas dinâmicas da gestão territorial, nas implicações e contributos para a gestão ambiental, e na importân-cia para o desenvolvimento econó-mico, de investimento e fiscal. Ou seja, é urgente definir e enquadrar o mundo rural no desenvolvimento, discutindo o papel a desempenhar pelos produtores, Estado, empre-sas e indústria. •

AN

EFA

ANUÁRIO DA INDÚSTRIA PORTUGUESA 25

EXPECTATIVASEMPRESARIAIS 2010

Em vez de falar de expectativas prefiro falar sobre o que fazer, pois as minhas expectativas para 2010 são de facto muito pessimistas, a não ser que algo mude na nos-sa dinâmica de fazer as coisas. E é por isso que Portugal precisa de retomar uma trajectória de cresci-mento sustentado, de convergên-cia com os parceiros europeus, de maior participação no processo de globalização. Para isso, é essen-cial uma nova dinâmica de expor-tação de bens e serviços, assente na melhoria de produtividade e na alteração do padrão de especializa-ção no sentido de incorporação de maior valor acrescentado, reflec-tindo esforços sérios de inovação e progresso tecnológico. Este per-fil de crescimento, assente numa nova dinâmica produtiva e em ino-vações empresariais apoiadas por políticas públicas orientadas para um ambiente propício aos negó-cios e à inovação, permitirá com-bater o desemprego e reduzir as desigualdades sociais. Assim, será necessário um verdadeiro pacto económico, assente num contrato

Miguel GoulãoVice-Presidente da ASSIMAGRA

de confiança entre o Estado, os em-presários e os trabalhadores, com regras claras, objectivas, estáveis e concorrenciais, que permitirão relançar o investimento, moderni-zar as estruturas produtivas, criar condições para mobilizar iniciativas empresariais inovadoras, qualificar os portugueses e fomentar uma so-ciedade baseada no conhecimento e inovação, em suma criar riqueza.A nossa estratégia de crescimen-to para a próxima década requer, antes de mais, ganhar a confiança dos portugueses no País e no seu futuro, para fazer face aos impor-tantes desafios que enfrentamos. A resposta requer a mobilização e participação de todos. É necessário afirmar com toda a convicção que PORTUGAL PODE.Cabe, contudo, ao Estado assegurar um clima de confiança e estabilida-de, em que as iniciativas empresa-riais criadoras de riqueza e empre-go possam ser bem sucedidas. Só garantindo o crescimento da nossa economia acima dos 3%, po-deremos resolver o problema do desemprego e combater as desi-

gualdades sociais. É uma meta ambiciosa, é verdade, É por isso desde já necessário co-meçar a eliminar os factores inibi-dores da Produtividade e Competi-tividade de Portugal, definindo uma agenda clara em que:

• Na deficiente prestação de Servi-ços Públicos, se:• Melhore a prestação do Sistema Educativo;• Reforme a prestação pública nou-tras áreas críticas como a Saúde e Administração Local;• Enquadre planos e orçamentos anuais em planos a médio e longo prazo;• Introduza metas financeiras e in-dicadores de qualidade nos servi-ços públicos, responsabilizando e avaliando individualmente;• Reduza significativamente o nú-mero de funcionários públicos, através de programa de reinserção na sociedade civil.• Introduza auditorias externas pe-riódicas, por entidades nacionais e internacionais devidamente cer-tificadas, que avaliem os custos/qualidade dos serviços prestados, e façam a comparação com as melho-res práticas internacionais (“bench-marking”), dos vários órgãos/fun-ções das Administrações Públicas;

Portugal pode

ASS

IMA

GRA

ANUÁRIO DA INDÚSTRIA PORTUGUESA26

• Na elevada carga fiscal, se:• Reduza a carga fiscal sobre as fa-mílias, e sobre as empresas na me-dida da fixação dos objectivos para a redução da despesa pública cor-rente primária. Em consonância, reduzir prioritariamente, desde já o IRC e o IRS, e, logo que possível, o IVA e o ISP, de forma programada;• Atribua benefícios fiscais signifi-cativos para a promoção da natali-dade a partir do nascimento do 3º filho no âmbito de medidas integra-das de apoio à família;• Defina como objectivo no IRC (in-cluindo derrama) um diferencial, favorável às empresas, face a Es-panha não inferior a dez pontos;• Reforce os estímulos fiscais à conservação da energia e defesa do ambiente a nível das empresas e famílias, no âmbito de programas específicos integrados direcciona-dos a estes objectivos;• Faça “benchmarking” permanen-te em relação à competitividade de Portugal ao seu nível de despesa pú-blica e de fiscalidade relativamente a Espanha e a um “painel” de países nossos concorrentes na atracção de poupança e investimento;

• Na fragilidade da dimensão das nossas pequenas e médias empre-sas, se:• Obrigue o Estado a elaborar um plano de pagamentos, escalonado no tempo, para saldar as dívidas do Estado aos seus fornecedores. No final desse período, as dívidas por cumprir poderão ser usadas pelas empresas como compensação das suas obrigações fiscais;

• Estabeleça a obrigatoriedade de o IVA resultante de serviços pres-tados ao Estado ser apenas pago pelas empresas após boa cobrança;• Transforme automaticamente as dívidas do Estado às empresas em títulos que possam ser por estas negociadas com terceiros, de forma a antecipar o seu recebimento;• Facilite o acesso ao crédito para investimento, tornando efectivo o acesso das PME a fundos de ga-rantia mútuos, com financiamentos públicos, através do IAPMEI e do QREN;• Incentive a criação nas pequenas e médias empresas de núcleos de investigação, desenvolvimento e inovação, dirigindo os apoios finan-ceiros à investigação e inovação para dentro das próprias empresas;

• Na capacidade de renovação do tecido empresarial, se:• Garanta o ambiente propício à atracção e fixação de investimento e talento nacional e estrangeiro;• Facilite a interligação entre Cen-tros Universitários e as Empresas e Sociedade;• Estimule às despesas de I&D ao nível empresarial, com reforço dos incentivos financeiros e fiscais;• Fomente da diversificação das fontes de energia, do desenvol-vimento endógeno das energias renováveis e do aproveitamento máximo da capacidade de energia hídrica do país hoje realizado ape-nas a cerca de 50% do potencial;• Criem incentivos específicos à fusão e cisão de empresas e ao desenvol-vimento de fórmulas de cooperação

inter-empresas, nomeadamente nos domínios da I&D e da exportação;• Facilite a internacionalização das empresas portuguesas, através do tratamento fiscal do “good-will” análogo ao espanhol, e bem assim doutras medidas de estímulo à inter-nacionalização que resultem de um “benchmarking” permanente com as melhores práticas de outros países;

• Na informalidade, se:• Simplifique o sistema e optimize a máquina de cobrança fiscal;• Aprofunde a luta permanente contra a evasão e fraude fiscal.• Desenvolva um “Portal de Procu-rement“ em que obrigatoriamente sejam registadas todas as consultas/concursos e compras/contratações da Administração Central, Autar-quias Locais e Empresas Públicas.

• Na burocracia e falta de transpa-rência nos Processos Públicos, se:• Melhore na celeridade da Justiça;• Reveja e desburocratize proces-sos essenciais de ordenamento e licenciamento do território;• Concentre atribuições dispersas em elementos agregadores regio-nais, com responsabilidades, pode-res e meios definidos;Só assim teremos um País de Fu-turo, um país de oportunidades que dê aos portugueses a possibilidade de sonhar com um futuro melhor para si e para os seus e que lhes permita encontrar a melhor forma de se realizarem pessoal e profis-sionalmente.Só assim teremos mais e melhores empresas. •

EXPECTATIVASEMPRESARIAIS 2010

ANUÁRIO DA INDÚSTRIA PORTUGUESA 27

Crescimento no sector conserveiro

No ano de 2008 e em relação ao ano de 2007, as exportações de conser-vas de peixe tiveram um aumento de cerca de 8,94% em quantidade, e de cerca de 13,87% em valor, tendo a exportação de conservas atingido 22.416,3 toneladas e ¤94.627.700,00. Na verdade, as exportações de con-servas de peixe têm vindo a crescer nos últimos anos, apesar da crise.Esta tendência e aparente fenóme-no de aumento das exportações de conservas, em contra ciclo, justifica-se, quanto a nós, pelo facto de este tipo de produtos alimentares ser de muito fácil confecção, de longa dura-bilidade, sem corantes nem conser-vantes, bom para a saúde e a preços acessíveis à maioria da população.Pensamos que não obstante, a cri-se ainda se manter, no corrente ano deveremos assistir, de novo, a um aumento das exportações de con-servas ou, pelo menos, à sua esta-bilização.As nossas conservas de peixe têm uma longuíssima tradição, não só no mercado interno, mas sobretudo nos mercados internacionais, chegando

a quase todos os cantos do mundo. E pese embora a redução do núme-ro de empresas nos últimos anos no sector, a verdade é que a produção e exportação de conservas não dimi-nuíram, ou pelo menos não baixaram na mesma proporção da redução do número de fábricas.Quero isto significar que as empre-sas que hoje existem no sector são efectivamente menos do que as que existiam uns anos atrás, mas, toda-via, mais robustas económica e fi-nanceiramente. O volume de negócios do sector de-verá rondar os 200 milhões de euros ano, sendo que a produção global aponta para cerca de 50 mil tonela-das de conservas, ano.Em suma, apesar dos tempos que correm, difíceis para todos, continu-amos a acreditar no futuro desta se-cular indústria, haja a matéria-prima indispensável à laboração e a preços compatíveis com a competitividade do produto final, e não existam os entraves burocráticos de todos co-nhecidos e que tanto penalizam as empresas. •

Rúbem MaiaPresidente da ANICP

EXPECTATIVASEMPRESARIAIS 2010

AN

ICP

ANUÁRIO DA INDÚSTRIA PORTUGUESA28

O sector do leite tem vindo a atra-vessar – especialmente a partir de meados de 2008 - uma situação es-pecialmente crítica, a que, certamen-te, não é estranha a crise económica internacional e os seus reflexos no nosso país. Aspectos como os da quebra do consumo ou da opção dos consumidores por produtos mais económicos e de menor valor acres-centado são, infelizmente, ilustra-ções dessa situação.No entanto, há outros factores que influenciaram fortemente a situação actual. A começar pelas alterações em curso ao nível da Política Agrícola Comum, com o desmantelamento de diversos instrumentos de apoio ao sector e, especialmente, as decisões relativas à liquidação do sistema de quotas leiteiras e os aumentos de quotas aprovados para os diversos Estados-membro como mecanismo de adaptação do sector à respectiva liberalização de mercado. Essas decisões que provocaram um forte crescimento da produção leitei-ra à escala comunitária, gerando um elevado volume de excedentes, cujo escoamento tem vindo a distorcer

fortemente o funcionamento do mer-cado e a gerar uma enorme pressão sobre a produção de leite em Portu-gal, o que nos leva a recear um forte abandono produtivo, não apenas ao nível dos pequenos produtores, mas também de explorações mais bem dimensionadas e bastante competi-tivas, podendo colocar em causa o futuro aprovisionamento da nossa indústria e do mercado nacional. Entretanto, a juzante, esta crise foi fortemente agravada pela decisão de diversas cadeias de distribuição na-cionais ou a operar em Portugal de importação maciça de produtos lác-teos (especialmente leite líquido, mas também – e cada vez mais – queijos e iogurtes) para as suas marcas brancas, sendo que, em inúmeros casos, a respectiva comercialização é efectuada a preços absurdamente baixos e sem qualquer relação com os respectivos custos de produção, seja em Portugal, seja nos respecti-vos países de origem.Dessa decisão resultou não apenas a criação de um forte excedente em relação à produção nacional, como resulta também – o que é tão ou mais

grave – a destruição de valor ao lon-go de toda a fileira, arrasando com as margens de comercialização de to-dos os produtos e, por arrastamento, colocando em causa toda a produção primária, pois a mesma tem sérios problemas de escoamento e a que é escoada é paga a preços sensivel-mente inferiores aos corresponden-tes custos de produção.Relativamente ao próximo ano, as nossas perspectivas são posi-tivas, muito embora não excessi-vamente optimistas. Desde logo, pelas alterações em curso no nosso Governo e ao nível da Co-missão Europeia, com a entrada em funções de um novo Ministro da Agricultura e de um novo respon-sável (ainda não conhecido) pela pasta da Agricultura na Comissão. A actuação do Dr. Jaime Silva e da Comissária Fischer Böel não deixa-rão quaisquer saudades em nenhum dos actores da fileira do leite em Portugal. Mas, esperamos também que não seja uma mera mudança de rostos, mas que essa mudança con-substancie uma efectiva alteração de políticas, de reforço da atenção e dos apoios ao sector, na esfera nacional, e de clara inflexão das tendências excessivamente liberalizadoras do

Rui LeitePresidente de Direcção da ANIL

A importância da evolução da política comunitária para o sector

EXPECTATIVASEMPRESARIAIS 2010

AN

IL

ANUÁRIO DA INDÚSTRIA PORTUGUESA 29

mercado lácteo europeu. Pensamos que 2010 nos poderá trazer algu-mas notícias promissoras no que se refere à definição de modelos de regulação para o mercado do leite à escala comunitária, havendo uma forte pressão de um alargado conjunto de Estados-membro (21 de 27) nesse sentido, visando, de alguma forma, inverter as decisões do chamado Health Check da PAC, adoptadas em Novembro de 2008. Refira-se que essa regulação tem vindo a ser, desde há anos, uma das principais reclamações da fi-leira do leite nacional, sendo que apenas muito recentemente o nos-so Governo resolveu defender essa linha de rumo.Também as informações relativas aos mercados internacionais do leite e produtos lácteos, seja para as commodities para incorporação industrial, seja para os produtos de grande consumo, apresentam sinais positivos, com uma sensível

melhoria das respectivas cotações, melhoria motivada, especialmente, pela retoma dos mercados lácteos dos países emergentes, com desta-que para o continente asiático.A nível nacional e seguindo uma linha de tendência já sentida em situações de mercado similares, os segmentos relativos aos produ-tos mais maduros (catalogação em que cabe a quase totalidade dos produtos lácteos) tendem a sentir os efeitos das crises económi-cas mais tarde do que os bens de maior valor ou de consumo mais imediatista, mas tendem também a reemergir dessas crises mais tardiamente do que aqueles outros produtos. Assim, apesar de ha-ver sinais de alguma recuperação económica, esses sinais ainda não chegaram de forma sustentada à grande maioria dos nossos seg-mentos de mercado, pelo que é expectável que, durante 2010, se possa verificar alguma recupera-

ção a nível do consumo. Também será de esperar uma melhoria no relacionamento entre os principais operadores do sector lácteo e as principais cadeias de distribuição a operar em Portugal, sendo que a diminuição do volume de exce-dentes existentes nos mercados lácteos do Centro e Leste Euro-peus, obrigará aquelas cadeias a regressar - quanto mais não seja, por escassez de alternativas – a um relacionamento comercial mais favorável com os operadores da fileira. A este nível, aguardamos também com elevada expectativa os resultados do estudo que está a ser desenvolvido pela Autoridade da Concorrência em Portugal (bem como o que está a ser elaborado à escala comunitária, pelo Grupo de Alto Nível para a Competitivi-dade da Indústria Agro-Alimentar) relativamente a uma maior trans-parência no relacionamento entre fornecedores e industriais. •

EXPECTATIVASEMPRESARIAIS 2010

ANUÁRIO DA INDÚSTRIA PORTUGUESA30

EXPECTATIVASEMPRESARIAIS 2010

Vivemos tempos difíceis, situação que atinge os cidadãos em geral, as empresas em particular.A primeira década do novo século, segundo os últimos dados disponí-veis, a servir de amostra, não augu-raria nada de bom para este novo e, pretensamente, prometedor século XXI. Na realidade, fomos surpre-endidos por um fenómeno que, por perfeitamente previsível, mais in-compreensível se assume: a crise. Vivemos uma era na qual a difu-são e circulação da informação, de forma global, permitem um grau de conhecimento que distingue, for-çosamente, as condições em que a actual acontece, de outras, nou-tros tempos. Por isso, o ignorar dos factos, o escamotear da realidade, em nome princípios e objectivos discutíveis, foi e é de tal maneira grave, que deve servir e perdurar na memória dos homens, leia-se gestores. Em boa verdade, diz-se, é do sen-so comum, que a nossa memória é curta e a facilidade, o termo não será o mais indicado a não ser numa forma figurada, com que se antevê a ultrapassagem desta crise mundial,

Eng. Rui CarneiroPresidente de Direcção da AICC

Ano deExpectativa

é, a meu ver, preocupante no sen-tido em que poderá, como já está a acontecer, apagar rapidamente da nossa lembrança as causas que a originaram. Quanto mais curta for esta memória maior é o risco da sua repetição. Transportando-nos para a realidade do nosso país, e tornando a concen-trarmo-nos na última década, verifi-camos que, desde 2000, Portugal já atravessou uma recessão, vivemos a segunda.Temos sido incapazes, de nas úl-timas décadas, já não é de agora, criar riqueza, inverter a situação que nos arrasta, paulatinamente, para um abismo do ponto de vista económico. Vimos a marcar pas-so e sairemos da actual crise para mais uns anos de estagnação. Nem com os fundos estruturais da União Europeia conseguimos criar as condições necessárias para um crescimento sustentado e consis-tente. Impõe-se assim, a reversão da situação. Com o sacrifício de objectivos de curto prazo, com os olhos postos no futuro. Resoluções corajosas por parte dos decisores em detrimento do cumprimento de metas efémeras que mais não são do que títulos hipotecários do futu-ro. Dirão alguns, que a última grave crise, a esta comparável, ocorreu vai para oitenta anos. Certos não estaremos todos que nova e, sem dúvida, mais violenta, não demorará tanto a acontecer.É fundamental o aumento da produ-tividade. É imperioso o aumento da nossa competitividade externa. O controlo das contas públicas e in-vestimentos do Estado, numa linha de criação de postos de trabalho, deve ser de rigor e a trajectória in-sustentável das finanças públicas, decididamente, corrigida.Estão, as empresas, obrigadas a dar o seu contributo para que o nosso país entre, definitivamente, num ciclo de crescimento. A Associa-ção Industrial e Comercial do Café, representante que é dum sector não negligenciável em termos de volume de negócios no contexto da

economia nacional, tem sem dúvi-da alguma, uma responsabilidade acrescida. A sensibilização das suas associadas, a ampla discus-são que pode e deve originar no seu seio, são instrumentos que nos po-derão levar à consolidação de estra-tégias que permitam o tão desejado crescimento. Actualmente, o nosso sector atra-vessa algumas alterações pro-fundas na estrutura do seu tecido empresarial. As fusões e concen-trações ocorridas ultimamente, alteram a visão sectorial estabele-cida, com o advento de, cada vez mais, maiores empresas, com esti-los de gestão diversos. É com alguma expectativa que o sector encara o próximo ano. Se, por um lado, as dificuldades que derivam da crise económica que atravessamos, limitam o investi-mento, por outro, a assumpção de novas estratégias, novos conceitos de gestão poderão proporcionar um ano de 2010 pleno de actividade e marcante para o sector. A mudança pertinente, que a actual crise ainda não despertou no tecido empresarial tem de acontecer: são necessárias alterações nas formas de gerir, avaliar e, não esquecer, de supervisionar. Nem todas as mu-danças serão simpáticas e ou gera-doras de votos. No entanto, a rees-truturação deve ser encarada, por mais inconveniente que possa pare-cer, de forma decidida e corajosa. A manutenção de postos de trabalho sem a consequente e imprescindí-vel contrapartida produtiva assim deve ser enfrentada. Precisamos de empresa ágeis e modernas: empre-go terá de ser reflexo disso e não um obstáculo impeditivo.A responsabilidade social das em-presas estará implícita. Resolvamos com coragem e determinação o presente para construirmos solida-mente o futuro. Algo que, por siste-ma, não fazemos. A conjugação destes diferentes fac-tores, condicionaram a retoma em crescimento e a ultrapassagem das dificuldades presentes. •

AIC

C

ANUÁRIO DA INDÚSTRIA PORTUGUESA 31

ANUÁRIO DA INDÚSTRIA PORTUGUESA32

As indústrias de bebidas refrigeran-tes, de sumos de frutos e de néctares representam aproximadamente 682 milhões de euros (2008) em ter-mos de volume de negócios, sendo responsáveis por mais de 48.000 postos de trabalho, por via directa e indirecta. É uma actividade que res-ponde a necessidades básicas das pessoas, nomeadamente ao nível da hidratação, da nutrição e do prazer. Apesar de serem múltiplos e signifi-cativos os efeitos negativos na saúde resultantes de estados de hidratação desadequados, há ainda na popu-lação portuguesa segmentos com evidentes défices de aporte hídrico. Acresce que, em Portugal, cerca de 20% das pessoas não gosta de beber água – para estas pessoas, que têm um aporte hídrico inferior às restan-tes, é fundamental que o nosso sec-tor seja dinâmico e competitivo. Mas também o é para todas as pessoas que encontram nas bebidas não alco-ólicas a satisfação de necessidades nutricionais, nomeadamente por via do seu conteúdo em fruta e vegetais. E não esqueçamos os momentos de socialização e prazer a que as nossas bebidas estão claramente associadas - são benefícios sociais gerados pelo

Paulo MarquesPresidente da ANIRSF

sector, reforçados pelo patrocínio de eventos desportivos e culturais, em que as principais marcas são muito activas.Consideramos que a competitividade do sector está muito dependente da harmonização fiscal com a vizinha Espanha. Qualquer introdução de distorções da concorrência impli-cará, quer por via de deslocalização de consumo, quer por via de impor-tações paralelas ilícitas, uma inevi-tável redução da produção e vendas em Portugal. A extensão das con-sequências é difícil de estimar, uma vez que é muito provável um efeito de “bola de neve” ruinoso para a in-dústria portuguesa do sector. De fac-to, a redução da actividade industrial e comercial em Portugal resultará na redução da escala da actividade dos operadores instalados, a qual implicará o aumento dos custos unitários (que, nesta indústria, são muito sensíveis à escala). Este au-mento determinará, devido ao facto das margens já estarem esmagadas, uma inevitável subida dos preços, tornando a indústria portuguesa ain-da menos competitiva com a espa-nhola, deslocando assim ainda mais compras para Espanha.

No âmbito da competitividade, é tam-bém muito importante que haja uma evolução significativa nas bases do relacionamento das empresas do sector com as grandes cadeias de distribuição. É necessário garantir o efectivo funcionamento de mecanis-mos de regulação e supervisão que visem prevenir situações de abuso de dependência económica face à distribuição. Por outro lado, há que eliminar todas as suspeitas sobre eventuais distorções de concorrên-cia entre as marcas próprias da dis-tribuição e as marcas de fabricante.Para a sustentabilidade do sector é ainda essencial a preservação do princípio da liberdade de escolha por parte do consumidor. Rejeitamos uma eventual visão tutelar e paterna-lista do legislador, que atrofia o sen-tido de responsabilidade das pessoas e condiciona a sua liberdade. Acredi-tamos que as pessoas sabem o que é melhor para si próprias. Entre 2003 e 2008 o contributo calórico per capita proveniente dos refrigerantes dimi-nuiu 12% em Portugal, observando-se uma crescente transferência das opções dos consumidores para be-bidas de baixas calorias. Os nossos compromissos são de manter o es-forço que vimos desenvolvendo de oferta de bebidas de baixas calorias e de investimento na sua comuni-cação de marketing, assim como de nas embalagens das nossas bebidas continuarmos a prestar uma infor-mação nutricional fácil de compre-ender. A alteração de percepções erradas sobre o sector é um enorme desafio para a ANIRSF, em particular o esclarecimento de que os refri-gerantes, que representam apenas 3% das calorias consumidas pelos portugueses, estão longe de ser um factor determinante da epidemia da obesidade em Portugal. •

Harmonização fiscal com Espanha

EXPECTATIVASEMPRESARIAIS 2010

AN

IRSF

ANUÁRIO DA INDÚSTRIA PORTUGUESA 33

EXPECTATIVASEMPRESARIAIS 2010

Inovação dinamiza mercado

O ano de 2009 foi caracteriza-do pelo agravamento da crise que Portugal atravessa desde há anos e pela pior crise a nível mundial des-de o fim da segunda grande guerra.Mesmo dentro deste cenário, o sector das águas minerais naturais e de nascente registou em 2009 um crescimento em volume. O crescimento deve-se, no mercado interno, ao dinamismo das marcas da distribuição. As vendas no mer-cado externo ressentiram-se da crise mundial.O crescimento de um mercado maduro passa pela inovação, es-tratégia fundamental que deve ser suportada pelas empresas e pelas marcas, de forma a manter o con-sumidor entusiasmado e em res-ponder a uma procura cada vez mais esclarecida e exigente. A ne-cessidade de conquista e entrada em novas geografias é outro dos pilares de crescimento da indústria e é sem dúvida neste particular que mais se sente a falta de iniciativa e apoio do estado.A conjuntura actual tem limita-

Otto Teixeira da CruzPresidente da APIAM

do ou mesmo impossibilitado a incorporação do aumento dos cus-tos das matérias-primas. O sector continua mesmo assim a apostar e a registar crescimentos da produ-tividade, elemento fundamental no desenvolvimento e sobrevivência da própria indústria.A rigidez da legislação laboral tem sido um entrave a um maior cresci-mento da produtividade bem como à renovação do quadro laboral.O consumidor tem vindo a aderir de uma forma consistente ao con-sumo de produtos mais naturais e saudáveis encontrando nas águas minerais naturais e de nascente a resposta perfeita a essa procura.O ano de 2010 vai ser certamente difícil do ponto de vista económi-co e com fortes repercussões ao nível social resultante do aumento da taxa de desemprego. Estes dois factores conjugados vão ter cer-tamente um impacto negativo no consumo. O consumidor tem vindo a alterar de uma forma significativa os seus hábitos de consumo, regis-tando-se uma transferência para o

consumo em casa em detrimento do consumo fora de casa.A rápida implementação das me-didas anunciadas pelo governo para fazer face a esta crise pode-rão em parte minimizar os efeitos de um abrandamento do consumo das famílias.O apoio inequívoco das entidades ao desenvolvimento da presença em novas geografias será um dos factores de crescimento que pode-rá minimizar o esperado decrésci-mo do consumo em Portugal.Os temas relacionados com o am-biente, que têm sido uma das gran-des preocupações deste sector, como sócios fundadores da So-ciedade Ponto Verde, não podem tornar-se a curto prazo num dos factores de perda de rentabilida-de e mesmo de sustentabilidade. O desconhecimento quase total do funcionamento dos Sistemas Muni-cipais (S.M.A.U.T) poderão a curto prazo inviabilizar um sistema que tanto tem contribuído para o atingir dos ambiciosos objectivos de recu-peração e reciclagem. •

API

AM

ANUÁRIO DA INDÚSTRIA PORTUGUESA34

2010: Recuperação moderada e com riscos

Depois de dois anos difíceis, a economia mundial poderá conhe-cer, a partir de 2010, um novo ci-clo de crescimento, embora nem todos os países, e nem mesmo to-das as regiões do mundo, possam a vir beneficiar de tal mudança de tendência de igual maneira.É de esperar que os países emer-gentes reajam mais rápido que os restantes, nomeadamente a China e a Índia, que podem regressar a taxas de crescimento perto dos 9%, assim como o Brasil, todavia este com valores mais baixos, ten-do em conta a especificidade da sua estrutura económica. A Europa, no seu todo, já prevê ta-xas igualmente positivas, embora claramente mais modestas, não se excluindo que possam existir paí-ses, como a Espanha, que se man-terão ainda em recessão em 2010, necessitando de realizar dolorosos ajustamentos macroeconómicos. A Alemanha e a França, apresen-tar-se-ão como os verdadeiros motores da economia da União, crescendo mais do que a média dos países da OCDE, incluindo os próprios Estados Unidos, para cuja actividade se avançam até previ-sões contraditórias sobre o ritmo de evolução do seu PIB.

João CostaPresidente da ATP

Portugal, neste contexto, parece estar em linha com os prognósti-cos para o conjunto da Europa, po-dendo, segundo os mais optimis-tas, apresentar eventualmente um desempenho ligeiramente melhor que a média da U.E., o que seria algo absolutamente inédito desde 2001 e que poderá sugerir que o país estará novamente em conver-gência.Infelizmente, o ano de 2010 tra-rá também outras notícias menos galvanizadoras para Portugal.No plano político, a maioria re-lativa do Partido Socialista no Parlamento não é garantia de es-tabilidade política e menos ainda governativa. Se bem que não é de antever a queda do Executivo de José Sócrates durante o ano próximo, é de admitir, com gran-de probabilidade, que o mesmo não terá qualquer outra estraté-gia governativa do que seja a sua simples sobrevivência, realizando acordos tácticos à esquerda e à direita, mostrando-se errático e, eventualmente, contraditório na sua acção e acção política. As re-formas que ficaram por fazer na anterior legislatura não terão con-tinuidade e o país ficará suspenso por mais um longo período, atra-

sando a sua modernização e a sua adequação ao mundo, que, em rá-pida mutação, não espera por nin-guém, alargando o fosso entre os que se adaptam e os que persis-tem em não mudar. A continuação do crescimento do desemprego, o retorno do espectro do défice pú-blico descontrolado, a par do galo-pante endividamento externo, que estranhamente ninguém parece tomar a sério ou tornar prioritário o seu controlo, marcarão a agen-da económica do país e irão, pa-radoxalmente, paralisar a tomada de medidas indispensáveis para o relançamento da economia.Depois da crise conjuntural que, eventualmente, se esbaterá em 2010, Portugal terá de enfrentar as questões estruturais, relevantes para a competitividade da sua eco-nomia e para o desenvolvimento harmonioso e consistente da sua sociedade. A primeira década do século XXI parece ter sido um período perdi-do, no qual divergimos da Europa e dos países mais desenvolvidos, não tendo sido, igualmente, como se impunha, um tempo de inves-timento consistente nos “drives” que nos permitiriam agora recu-perar o tempo perdido.

EXPECTATIVASEMPRESARIAIS 2010

ATP

ANUÁRIO DA INDÚSTRIA PORTUGUESA 35

Continuamos a ter um Estado so-bredimensionado para o país e as suas possibilidades, consumidor insaciável de recursos e mau re-distribuidor dos mesmos, susten-tando uma máquina administrativa ineficiente e pesada, altamente centralizada em Lisboa, que, ape-sar dos permanentes anúncios de reforma, permanece sinistra-mente igual.Do mesmo modo as reformas pre-vistas da Justiça, da Educação e de tantos outros domínios e áreas, como a legislação laboral (a mais rígida da OCDE), que, não sendo directamente relacionados com a economia, a influenciam forte-mente, continuarão adiadas, pois, se, no passado recente, as condi-ções políticas mais propícias não as facilitaram, não será agora, com equilíbrios frágeis, que serão rea-lizadas certamente.Finalmente, no que se refere ao

Sector Têxtil e Vestuário portu-guês, como actividade fortemente exportador e aberta ao exterior, o regresso do crescimento das prin-cipais economias europeias, em especial por via do consumo, terá certamente influência positiva no seu desempenho, esperando-se que permita antever uma melhor conjuntura para 2010.Contudo, há que ter em conta duas circunstâncias que podem inibir esta perspectiva positiva: a pri-meira tem que ver com o facto de o nosso principal cliente, a Espanha, que nos consome mais de 25% de tudo o que exportamos em têxteis e vestuário, continuar no próximo ano numa situação económica re-cessiva e com grande anemia no consumo privado; a segunda, com a perspectiva de que os novos e poderosos “players” do negócio, situados a Oriente, vejam as suas vantagens concorrenciais ainda

mais evidenciadas com o rescaldo da crise, fazendo desviar para aí muitos clientes e encomendas que ainda acolhíamos. O mundo pós-crise não será o regresso ao que tínhamos conhe-cido até então. Está a formar-se um novo paradigma, ainda ne-buloso, complexo e imprevisível, que carece de interpretação e de integração. Será certamente uma realidade de muitas, novas e ines-peradas oportunidades, inclusi-vamente para actividades para o Têxtil e Vestuário português, mas, da mesma forma, não terá tam-bém espaço para acomodar todos, pois só alguns terão a capacidade de enfrentar com êxito essa nova realidade, pois, parece certo que os novos desafios e problemas só poderão ser vencidos com as so-luções do futuro e, infelizmente, jamais com as que teimarmos em trazer do passado. •

EXPECTATIVASEMPRESARIAIS 2010

ANUÁRIO DA INDÚSTRIA PORTUGUESA36

Os investimentos industriais das empresas associadas da Celpa ocorridos nos últimos anos, irão posicionar o sector na vanguarda das actividades económicas na-cionais. Destacamos alguns como por exemplo a nova máquina de papel da fábrica de Setúbal (gru-po Portucel Soporcel), o aumen-to da capacidade de produção de pasta da fábrica da CELBI (Grupo ALTRI), bem como a instalação de centrais de co-geração a gás natural (RENOVA) e de biomassa, permitindo encarar o futuro com forte expectativa.É de realçar que o desempenho económico que a indústria pape-leira nacional tem vindo a alcançar é acompanhado por uma preocu-pação crescente com o ambiente, que se traduz em fortes investi-mentos (Investigação Aplicada, Suporte Tecnológico e Formação Especializada), nesta área. De fac-to, a necessidade de incorporar

José HonórioPresidente da CELPA

as questões ambientais na gestão corrente das empresas associadas da CELPA reflecte-se de várias formas, nomeadamente na me-lhoria das emissões para a água e das emissões gasosas (redução dos gases com efeito de estufa e a prevenção e combate a incêndios florestais).A CELPA, integra actualmente um dos maiores Pólos de Competitivi-dade e Tecnologia, o das Indústrias de Base Florestal - AIFF (Associa-ção para a Competitividade da In-dústria da Fileira Florestal). A acção da AIFF centra-se na pro-moção e no exercício de iniciativas e de actividades tendentes à cria-ção de um centro nacional de com-petitividade, inovação e tecnologia, de vocação internacional. Tendo presentes requisitos de qualida-de e profissionalismo, promover e incentivar a cooperação entre empresas, organizações, univer-sidades e entidades públicas, com