analista tributário · aquisição de equipamentos no valor de r$ 80.000 sendo r$ 30.000 em...

TRANSCRIPT

Analista Tributário

ContabilidadeMaterial – aulas 1 – 5

Prof. Marcondes Fortaleza

3

Contabilidade

www.acasadoconcurseiro.com.br

CONTABILIDADE GERAL

Material provisório para ser utilizado no acompanhamento das aulas 01 a 05.

A apostila completa será disponibilizada posteriormente.

TREINAMENTO DÉBITO E CRÉDITO

Parte I

Em cada um dos 10 fatos abaixo há duas contas que foram movimentadas.

Indique quais são essas duas contas:

1) Compra de mercadorias à vista: ____________________ e _____________________

2) Compra de mercadorias a prazo: ____________________ e ____________________

3) Pagamento da mercadoria comprada a prazo: ______________e_________________

4) Compra de móveis a prazo: ____________________ e ______________________

5) Pedi dinheiro emprestado a alguém: ____________________ e__________________

6) Paguei o empréstimo:____________________ e ______________________

7) Emprestei dinheiro a fulano: ____________________ e ______________________

8) Fulano pagou o empréstimo: ____________________ e ______________________

9) Depositei dinheiro no banco: ____________________ e ______________________

10) Saquei dinheiro da conta corrente: ____________________ e__________________

4 www.acasadoconcurseiro.com.br

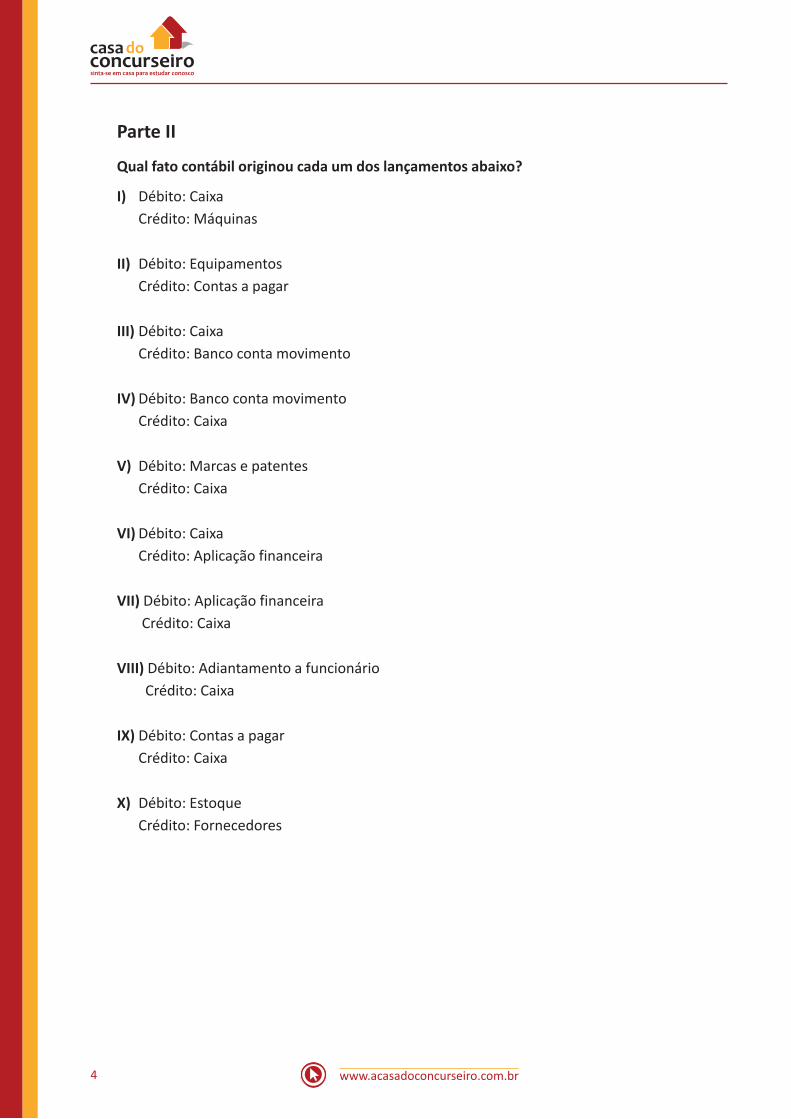

Parte II

Qual fato contábil originou cada um dos lançamentos abaixo?

I) Débito: Caixa Crédito: Máquinas

II) Débito: Equipamentos Crédito: Contas a pagar

III) Débito: Caixa Crédito: Banco conta movimento

IV) Débito: Banco conta movimento Crédito: Caixa

V) Débito: Marcas e patentes Crédito: Caixa

VI) Débito: Caixa Crédito: Aplicação financeira

VII) Débito: Aplicação financeira Crédito: Caixa

VIII) Débito: Adiantamento a funcionário Crédito: Caixa

IX) Débito: Contas a pagar Crédito: Caixa

X) Débito: Estoque Crédito: Fornecedores

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

5www.acasadoconcurseiro.com.br

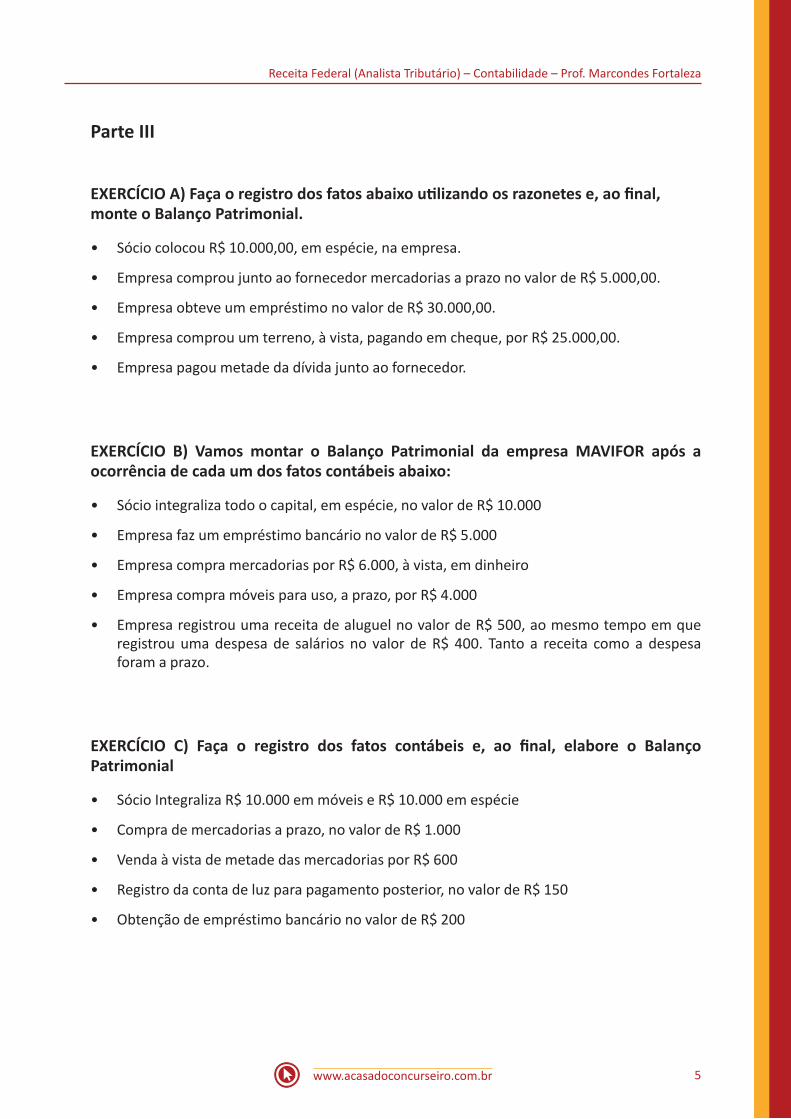

Parte III

EXERCÍCIO A) Faça o registro dos fatos abaixo utilizando os razonetes e, ao final, monte o Balanço Patrimonial.

• Sócio colocou R$ 10.000,00, em espécie, na empresa.

• Empresa comprou junto ao fornecedor mercadorias a prazo no valor de R$ 5.000,00.

• Empresa obteve um empréstimo no valor de R$ 30.000,00.

• Empresa comprou um terreno, à vista, pagando em cheque, por R$ 25.000,00.

• Empresa pagou metade da dívida junto ao fornecedor.

EXERCÍCIO B) Vamos montar o Balanço Patrimonial da empresa MAVIFOR após a ocorrência de cada um dos fatos contábeis abaixo:

• Sócio integraliza todo o capital, em espécie, no valor de R$ 10.000

• Empresa faz um empréstimo bancário no valor de R$ 5.000

• Empresa compra mercadorias por R$ 6.000, à vista, em dinheiro

• Empresa compra móveis para uso, a prazo, por R$ 4.000

• Empresa registrou uma receita de aluguel no valor de R$ 500, ao mesmo tempo em que registrou uma despesa de salários no valor de R$ 400. Tanto a receita como a despesa foram a prazo.

EXERCÍCIO C) Faça o registro dos fatos contábeis e, ao final, elabore o Balanço Patrimonial

• Sócio Integraliza R$ 10.000 em móveis e R$ 10.000 em espécie

• Compra de mercadorias a prazo, no valor de R$ 1.000

• Venda à vista de metade das mercadorias por R$ 600

• Registro da conta de luz para pagamento posterior, no valor de R$ 150

• Obtenção de empréstimo bancário no valor de R$ 200

6 www.acasadoconcurseiro.com.br

150 FATOS CONTÁBEIS TIRADOS DE PROVAS DE CONCURSOS

1ª SEQUÊNCIA

FATOS ENVOLVENDO COMPRAS À VISTA/SAÍDA DE DINHEIRO

1. (FCC – 2018)

A empresa comprou, à vista, um novo lote de estoque pelo valor de R$ 50.000,00.

2. (FCC – 2018)

Uma máquina foi adquirida à vista por R$ 12.500.000,00.

3. (FCC – 2018)

A Cia Renovável adquiriu um equipamento, em 01/01/2016, por R$ 5.000.000,00 à vista.

4. (FCC – 2018)

A Cia Açucar & Sal adquiriu produtos para serem utilizados no seu processo industrial. Os produtos foram adquiridos à vista pelo valor total de R$ 120.000,00.

5. (FCC – 2018)

A Cia Brasileira adquiriu, à vista 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00.

6. (FCC – 2018)

Em 06/07/2014 a empresa pagou o valor de R$ 80.000,00 para que um fornecedor lhe entregue mercadorias em 31/07/2014. Em 30/07/2014, a empresa recebeu as mercadorias que foram pagas ao fornecedor no dia 06/07/2014.

7. (FGV – 2018)

Em 01/01/2016, a sociedade empresária comprou um veículo por R$ 40.000,00, à vista.

8. (FGV – 2018)

Empresa aplicou R$ 30.000 em uma aplicação financeira de longo prazo.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

7www.acasadoconcurseiro.com.br

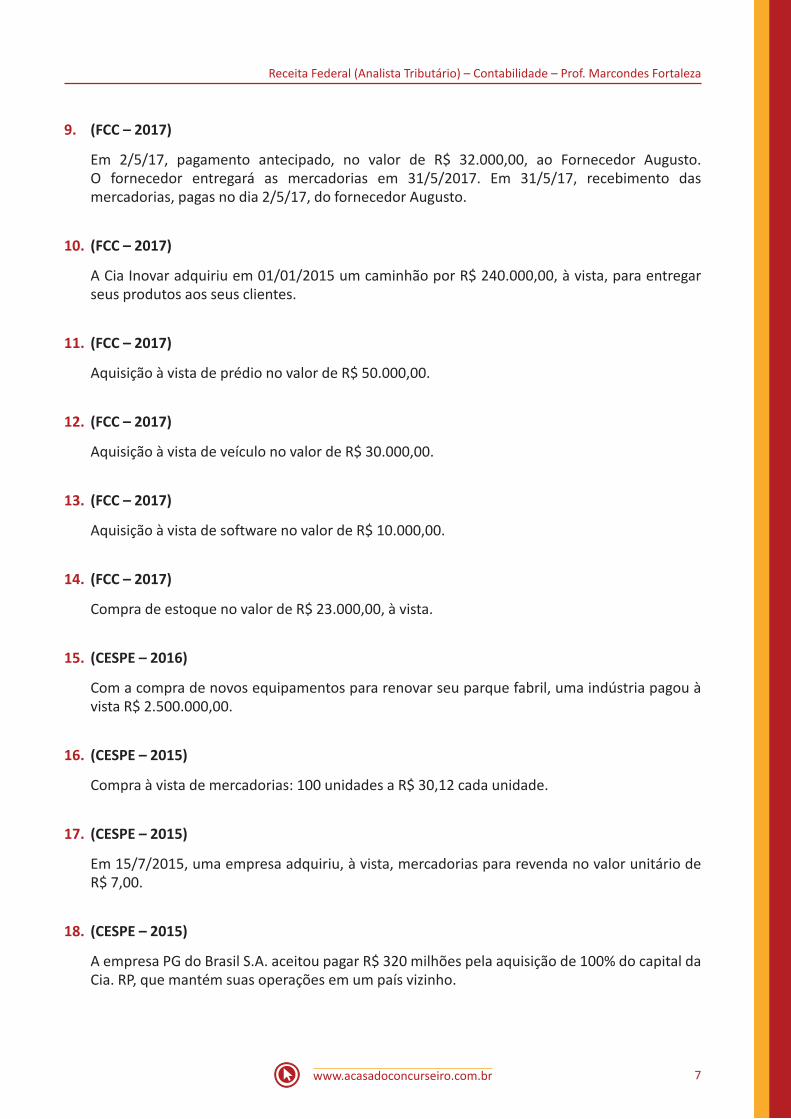

9. (FCC – 2017)

Em 2/5/17, pagamento antecipado, no valor de R$ 32.000,00, ao Fornecedor Augusto. O fornecedor entregará as mercadorias em 31/5/2017. Em 31/5/17, recebimento das mercadorias, pagas no dia 2/5/17, do fornecedor Augusto.

10. (FCC – 2017)

A Cia Inovar adquiriu em 01/01/2015 um caminhão por R$ 240.000,00, à vista, para entregar seus produtos aos seus clientes.

11. (FCC – 2017)

Aquisição à vista de prédio no valor de R$ 50.000,00.

12. (FCC – 2017)

Aquisição à vista de veículo no valor de R$ 30.000,00.

13. (FCC – 2017)

Aquisição à vista de software no valor de R$ 10.000,00.

14. (FCC – 2017)

Compra de estoque no valor de R$ 23.000,00, à vista.

15. (CESPE – 2016)

Com a compra de novos equipamentos para renovar seu parque fabril, uma indústria pagou à vista R$ 2.500.000,00.

16. (CESPE – 2015)

Compra à vista de mercadorias: 100 unidades a R$ 30,12 cada unidade.

17. (CESPE – 2015)

Em 15/7/2015, uma empresa adquiriu, à vista, mercadorias para revenda no valor unitário de R$ 7,00.

18. (CESPE – 2015)

A empresa PG do Brasil S.A. aceitou pagar R$ 320 milhões pela aquisição de 100% do capital da Cia. RP, que mantém suas operações em um país vizinho.

8 www.acasadoconcurseiro.com.br

19. (CESPE – 2014)

Aquisição, à vista, de matérias-primas para processamento industrial.

20. (CESPE – 2014)

Aquisição, à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

21. (CESPE – 2014)

Considere que uma empresa comercial não contribuinte do IPI tenha realizado uma compra à vista, por meio de cheque, no valor de R$ 13.000 em mercadorias.

22. (FGV – 2013)

Aquisição de móveis e utensílios no valor de R$ 40.000 a vista.

23. (FCC – 2018)

Pagamento de fornecedores no valor de R$ 5.000,00.

24. (CESGRANRIO – 2018)

Pagamento de saldo em aberto de R$ 1.000,00 a fornecedores.

25. (FGV – 2018)

Pagamento, em 2017, de empréstimo bancário, contraído em 2014, no valor de R$ 30.000,00.

26. (FGV – 2018)

Pagamento de dividendos que haviam sido reconhecidos no ano anterior no valor de R$ 15.000.

27. (FCC – 2014)

Pagamento de R$ 80.000,00 referentes à aquisição de imobilizado.

28. (ESAF – 2014)

Empresa adquiriu 4 máquinas de igual valor e pagou por elas, à vista, R$ 10.000,00.

29. (ESAF)

Pagamento de um título no valor de 3.000,00.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

9www.acasadoconcurseiro.com.br

30. (ESAF)

Pagamento de um título vencido no valor de R$ 1.200,00.

31. (ESAF)

Pagamento de empréstimos a curto prazo R$ 150,00.

32. (ESAF)

Pagamento de empréstimos a longo prazo R$ 900,00.

33. (ESAF)

Pagamento de R$ 12.000,00 de hipotecas de longo prazo.

2ª SEQUÊNCIA

FATOS ENVOLVENDO COMPRAS A PRAZO

34. (FCC – 2018)

A empresa Rapidinha S.A. adquiriu a prazo, por R$ 2.070.000,00, um lote de mercadorias para revenda.

35. (FGV – 2018)

Compra, em 2017, de computadores, para pagamento em agosto de 2018, por R$ 10.000,00.

36. (CESPE – 2016)

Um mercado adquiriu, a prazo, mercadorias para revenda pelo valor, na nota fiscal, de R$ 200.000.

37. (CESPE – 2016)

A empresa X adquiriu, a prazo, em 1º/4/2016, cem computadores por R$ 1.000 cada um.

38. (CESPE – 2015)

Compra a prazo de mercadorias: 100 unidades a R$ 24,10 cada unidade.

39. (CESPE – 2014)

Aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000.

10 www.acasadoconcurseiro.com.br

40. (CESPE – 2014)

Realização de uma compra de mercadorias a prazo, no valor total de R$ 500 mil.

41. (FGV – 2014)

Compra de R$ 18.000,00 em estoques, para pagamento em 60 dias.

42. (FGV – 2013)

Aquisição de 20 (vinte) peças para revenda no valor de R$ 50 cada, para pagamento em duas parcelas iguais vencíveis em 30 e 60 dias.

43. (FGV – 2013)

Aquisição financiada de equipamentos no valor de $ 6.000.

44. (ESAF)

Compra a prazo (160 dias) de móveis para o escritório R$ 1.650,00.

45. (ESAF)

Compras de máquinas industriais a longo prazo R$ 1.500,00.

46. (ESAF)

Compra a prazo de máquinas para o próprio uso, no valor de R$ 15.000,00.

47. (ESAF)

Compra, a prazo, de móveis e utensílios para uso por R$ 40.000,00.

48. (ESAF)

Compra de bens para revender: cem unidades por R$ 21.000,00, a prazo.

3ª SEQUÊNCIA

COMPRAS COM PAGAMENTO PARTE À VISTA E PARTE A PRAZO

49. (FGV – 2018)

Em 01/12/2016, uma empresa de consultoria adquiriu computadores para utilizar em sua atividade de prestação de serviços por $ 50.000. Do valor, metade foi pago à vista e o restante foi pago em 02/01/2017.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

11www.acasadoconcurseiro.com.br

50. (FGV – 2013)

Aquisição de equipamentos no valor de R$ 80.000 sendo R$ 30.000 em dinheiro e o restante financiado a longo prazo.

51. (ESAF)

Compra de móveis para uso, por R$ 6.000,00, aceitando duplicatas, sendo dois terços com vencimento a longo prazo.

52. (ESAF)

Compra de móveis para venda, por R$ 2.200,00, pagando uma entrada de 20% e o restante a prazo.

53. (ESAF)

Compra de máquinas por R$ 5.000,00, pagando entrada de 20%.

54. (ESAF)

Compra de mesas por R$ 300,00, sendo 40% para vender e 60% para usar, pagando R$ 100,00 e aceitando duplicatas.

4ª SEQUÊNCIA

COMPRAS SEM ESPECIFICAR COMO FOI O PAGAMENTO

55. (FCC – 2018)

Uma empresa adquiriu um imóvel de 20 andares.

56. (FCC – 2018)

Uma empresa adquiriu uma patente por R$ 10.000.000,00 e poderá explorá-la pelo prazo de 20 anos.

57. (FCC – 2018)

Uma empresa adquiriu o direito sobre uma tecnologia e definiu que a vida útil esperada pela sua utilização será de 15 anos.

58. (FGV – 2018)

Compra de participação em empresa coligada, no valor de R$ 40.000,00.

12 www.acasadoconcurseiro.com.br

59. (FGV – 2018)

A Cia. XYZ comprou um veículo para ser utilizado por um de seus diretores, por R$ 60.000.

60. (FGV – 2018)

Uma entidade adquiriu um veículo para ser utilizado em seu negócio por R$ 30.000.

61. (FGV – 2018)

Uma entidade adquiriu uma máquina, em 01/01/2015, para produção de seu principal produto por R$ 80.000.

62. (CESGRANRIO – 2018)

Uma indústria adquiriu três máquinas para compor a linha de produção de um dos seus produtos, pelo valor total de R$ 27 milhões.

63. (CESGRANRIO – 2018)

Uma companhia adquiriu uma máquina para a linha de produção por R$ 720.000,00

64. (FCC – 2017)

Empresa comprou mercadorias (35 unidades) no valor total de R$ 7.000,00.

65. (FCC – 2017)

A Cia. C adquiriu da Cia. D um conjunto de computadores especiais para revende-los.

66. (CESPE – 2016)

Uma concessionária de veículos adquiriu dois veículos por R$ 40.000 cada um.

67. (CESPE – 2015)

Determinada indústria adquiriu um maquinário produtivo por R$ 200.000.

68. (CESPE – 2015)

Uma instituição pública federal adquiriu, em 2/1/2008, por R$ 77.000,00, um software de gestão e mapeamento de riscos.

69. (CESPE – 2015)

Determinado bem imobilizado foi adquirido ao custo de R$ 100.000.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

13www.acasadoconcurseiro.com.br

5ª SEQUÊNCIA

FATOS ENVOLVENDO ENTRADA DE DINHEIRO

70. (FGV – 2018)

Em 02/01/2015, uma entidade contraiu um financiamento no valor de R$ 300.000 com vencimento em 31/12/2020.

71. (FCC – 2018)

Em 15/07/2014 a empresa recebeu R$ 60.000,00 de um cliente para entrega futura de produtos no mês de setembro de 2014.

72. (FCC – 2018)

No dia 01/12/2015, uma empresa obteve um empréstimo no valor de R$ 20.000.000,00.

73. (FCC – 2017)

Em 16/5/17, recebimento antecipado de R$ 12.000,00 do cliente Rafael, para que a Cia. lhe entregue produtos em setembro.

74. (FCC – 2017)

Recebimento de R$ 40.000,00 do cliente Pedro, referente a mercadorias que serão entregues em dois meses.

75. (FCC – 2014)

Recebimento de R$ 30.000 das duplicatas a receber de clientes.

76. (FCC – 2014)

Recebimento de R$ 250.000,00 referentes à venda de um imóvel.

77. (FCC – 2014)

Recebimento de R$ 150.000,00 referentes ao Adiantamento do Cliente Pedro.

78. (FCC – 2013)

Recebimento de $ 18.000 de um cliente, para entrega futura de mercadorias.

14 www.acasadoconcurseiro.com.br

6ª SEQUÊNCIA

FATOS ENVOLVENDO DESPESA

79. (FCC – 2018)

Em 31/07/2014, a empresa pagou os salários referentes ao mês de julho de 2014 no valor de R$ 25.000,00.

80. (FGV – 2018)

Pagamento de despesas diversas no valor de R$ 50.000.

81. (FGV – 2018)

Empresa reconheceu e pagou despesas de aluguel no valor de R$ 12.000,00.

82. (FGV – 2018)

Empresa reconheceu e pagou despesas de salários no valor de R$ 30.000.

83. (FGV – 2018)

Empresa reconheceu e pagou imposto sobre a renda.

84. (FCC – 2017)

Pagamento à vista de despesas gerais no valor de R$ 10.000,00.

85. (FCC – 2017)

Em 31/5/17, pagamento dos salários dos funcionários no valor de R$ 9.000,00, referentes aos serviços prestados em maio de 2017.

86. (CESPE – 2017)

Pagamento de R$ 5.800 referentes a salários.

87. (CESPE – 2017)

Pagamento de R$ 200 relativos a despesas com tributos.

88. (CESPE – 2016)

Despesas incorridas e pagas.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

15www.acasadoconcurseiro.com.br

89. (CESPE – 2016)

Despesas incorridas e não pagas.

90. (CESPE – 2015)

Reconhecimento da despesa com o prêmio de seguros que havia sido pago antecipadamente.

91. (CESPE – 2014)

Pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço.

92. (CESPE – 2014)

Perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques.

93. (FGV – 2014)

Reconhecimento, em janeiro, de despesas de salários no valor de R$ 5.000,00, que deverão ser pagas em fevereiro.

94. (FGV – 2013)

Apropriação das despesas administrativas no valor de R$ 100 a serem pagas no mês seguinte.

95. (ESAF)

Registro de salários de R$ 300,00, para pagamento posterior.

96. (ESAF)

Registro de impostos do mês, no valor de 120,00, para recolhimento posterior.

97. (ESAF)

Ocorrência de uma despesa de R$ 160,00 para pagamento futuro.

98. (ESAF)

Empresa registrou a conta de luz do mês (R$ 80,00) para pagamento no mês seguinte.

99. (ESAF)

Registro do aluguel do mês no valor de R$ 300,00 para pagamento posterior.

16 www.acasadoconcurseiro.com.br

100. (ESAF)

Pagamento do aluguel do mês no valor de 28,00.

101. (ESAF)

Pagamento de despesas do mês no valor de R$ 7.000,00.

102. (ESAF)

Pagamento de juros do mês corrente no valor de R$ 400,00.

103. (ESAF)

Pagamento de despesas com vendas R$ 1.320,00.

104. (ESAF)

Pagamento antecipado de uma despesa de R$ 100,00.

105. (FCC – 2018)

Contratação e pagamento, em 31/01/17, de um seguro contra roubo e incêndio no valor de R$ 30.000,00, com vigência de 01/02/2017 a 31/01/2018.

106. (FGV – 2018)

Em 01/04/2017, uma entidade pagou antecipadamente o seguro de seus veículos com vigência de quatro manos, no valor de R$ 96.000, com início de utilização imediata.

7ª SEQUÊNCIA

FATOS ENVOLVENDO RECEITA

107. (CESPE – 2018)

Empresa vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

108. (FGV – 2018)

A Cia. Dois comprou 10 unidades de estoque, por R$ 100 cada, à vista. A Cia. Dois vendeu as 10 unidades para a Cia. Um por 120 cada, a prazo.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

17www.acasadoconcurseiro.com.br

109. (FGV – 2018)

Compra de 20 unidades por R$ 25,00 cada e venda de 80 unidades, por R$ 50,00 cada.

110. (FGV – 2018)

Venda de mercadorias à vista, por R$ 300.000,00. Reconhecimento dos custos das mercadorias vendidas, no valor de R$ 200.000,00.

111. (FGV – 2018)

Empresa reconheceu, em 2016, receita de serviços no valor de R$ 300.000,00 para recebimento em 2018.

112. (FGV – 2018)

Em janeiro de 2018, a loja reconheceu venda de R$ 400.000. Do valor, 20% foram recebidos à vista, enquanto o restante foi vendido com cartão de crédito, sendo recebido em fevereiro.

113. (FCC – 2018)

Em 10/07/2014, a empresa vendeu a prazo, por R$ 170.000,00, parte do estoque existente. O custo das mercadorias entregues foi R$ 90.000,00, os tributos sobre totalizaram R$ 25.000,00 e serão pagos em agosto de 2014.

114. (FCC – 2018)

Uma empresa realizou vendas totais no valor de R$ 1.075.000,00, sendo que R$ 500.000,00 foram vendidos à vista.

115. (FCC – 2017)

Venda, em 02/01/17, de mercadoria que havia custado R$ 15.000,00 por R$ 60.000,00, a prazo. Em 20/01/17, recebimento de R$ 25.000,00, referente à venda realizada no dia 02/01/2017.

116. (FCC – 2017)

Compra de mercadorias a prazo, em 02/01/2016, no valor total de 40.000,00. Venda, em 30/06/2016, de 20% do estoque de mercadorias adquiri, sendo recebido 50% à vista e 50% para 15/02/2017.

18 www.acasadoconcurseiro.com.br

117. (FCC – 2017)

Em 8/5/17, venda de estoque por R$ 88.000,00, para ser recebida em agosto de 2017. O custo das mercadorias entregues foi R$ 35.000,00 e os tributos sobre a venda foram R$ 7.000,00 e serão pagos em junho de 2017.

118. (FCC – 2017)

Em 30/4/2017, recebimento antecipado de R$ 60.000,00 do cliente José. Em 19/5/2017 entrega das mercadorias para o cliente José. O custo das mercadorias entregues foi R$ 15.000,000.

119. (FCC – 2017)

Em 05/01/17, recebimento antecipado de R$ 70.000,00 do cliente Alfredo, para que a Cia. lhe entregue mercadorias em 30/01/2017. Em 30/01/17, entrega das mercadorias ao cliente Alfredo, referentes ao recebimento antecipado do sai 05/01/2017. O custo das mercadorias entregues foi R$ 20.000,00.

120. (CESPE – 2017)

Prestação de serviços com recebimento à vista, no valor de R$ 16.500.

121. (CESPE – 2016)

A empresa X adquiriu, a prazo, em 1º/4/2016, cem computadores por R$ 1.000 cada um. Em 2/4/2016, ela vendeu, à vista, 50% do estoque por R$ 100.000.

122. (CESPE – 2015)

Em maio de 2015, foram recolhidos R$ 32 milhões em vendas de ingressos para os Jogos Olímpicos de 2016, valor definido para ser recebido em até três vezes, entre julho e setembro de 2015.

123. (FCC – 2014)

Venda de R$ 60.000 à vista. O custo das mercadorias vendidas foi de R$ 21.000.

124. (FCC – 2014)

Venda de estoque por R$ 50.000,00, a prazo. O estoque havia custado R$ 32.000,00.

125. (FCC – 2013)

Venda a vista de 80% do estoque de mercadorias por $ 15.000 (mercadoria adquirida, a prazo, por $ 10.000).

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

19www.acasadoconcurseiro.com.br

8ª SEQUÊNCIA

FATOS ENVOLVENDO PAGAMENTO DE DÍVIDA COM JUROS

126. (CESPE – 2017)

Pagamento a fornecedores, no valor de R$ 10.000, acrescido de 10% de multa por atraso.

127. (CESPE – 2014)

Pagamento, com juros, de duplicata vencida.

128. (CESPE – 2014)

Liquidação de título de um fornecedor no valor de R$ 1.000, com juros de R$ 50.

129. (ESAF)

Quitação de duplicatas no valor de R$ 1.100,00, com juros de 10% de seu valor.

130. (ESAF)

Quitação, por via bancária, de uma duplicata no valor de R$ 600,00, com acréscimo de 10% relativos a juros.

131. (ESAF)

Ao quitar uma dívida em duplicatas no valor de R$ 2.000,00, a empresa foi compelida a pagar multa e juros de mora de R$ 100,00.

132. (ESAF)

Pagamento de uma dívida já vencida no valor de R$ 8.000,00, efetuado com juros moratórios de 11%.

9ª SEQUÊNCIA

FATOS ENVOLVENDO PAGAMENTO DE DÍVIDA COM DESCONTO

133. (FGV – 2013)

Pagamento de fornecedores no valor do título de $ 3.000 com desconto ainda de $ 300 sobre o mesmo.

20 www.acasadoconcurseiro.com.br

134. (ESAF)

Empresa resolveu antecipar o pagamento de uma dívida de R$ 5.000,00, ainda não vencida, para aproveitar o desconto de 10% oferecido pelo fornecedor.

135. (ESAF)

Pagamento de dívidas de R$ 6.000,00 com descontos de 15%, em cheque.

136. (ESAF)

Pagamento de títulos vencidos no valor de R$ 200,00, com desconto de 10%.

10ª SEQUÊNCIA

FATOS ENVOLVENDO RECEBIMENTO DE DIREITO COM JUROS

137. (FGV – 2013)

Recebimento de direitos de clientes no valor de $ 3.000 mais juros do período de $ 100.

138. (ESAF)

A empresa recebeu uma duplicata no valor de R$ 30.000,00, com acréscimo de juros de 10% por atraso no pagamento em relação ao vencimento original.

139. (ESAF)

Recebimento de duplicatas de 2.000, com juros de R$ 400,00.

11ª SEQUÊNCIA

FATOS ENVOLVENDO RECEBIMENTO DE DIREITO COM DESCONTO

140. (ESAF)

Recebimento de títulos de R$ 120.000,00, concedendo desconto de 8%.

141. (ESAF)

Recebimento de títulos de R$ 4.000,00, com descontos de 15%, em dinheiro.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

21www.acasadoconcurseiro.com.br

142. (ESAF)

Recebimento, em cheque do Banco S/A, de uma duplicata, no valor de R$ 500,00, com desconto de 5%.

12ª SEQUÊNCIA

FATOS ENVOLVENDO CAPITAL SOCIAL

143. (FCC – 2018)

Foi realizado aumento do Capital Social no valor total de R$ 100.000,00, sendo R$ 40.000,00 com incorporação de Reservas de Lucros e R$ 60.000,00 com um terreno.

144. (CESGRANRIO – 2018)

Integralização de capital em dinheiro: R$ 15.000.000,00.

145. (CESGRANRIO – 2018)

Incorporação das reservas já existentes ao capital: R$ 5.000.000,00.

146. (FCC – 2017)

Aumento de capital no valor de R$ 30.000,00, com um veículo.

147. (FCC – 2017)

Subscrição do capital social no valor de R$ 150.000,00, sendo integralizado totalmente em dinheiro.

148. (FCC – 2017)

Aumento de capital social: R$ 300.000,00, sendo 50% com reservas de lucros existentes e o restante com imobilizado.

149. (FCC – 2017)

A Cia. Vai com Fé S.A. foi constituída, em 02/01/2017, mediante integralização em dinheiro de 50% de seu Capital Social, sendo este, de acordo com o Estatuto Social, de R$ 500.000,00. Em 20/01/17, integralização do restante do capital social com um terreno.

150. (CESPE – 2014)

Constituição de capital social em dinheiro.

22 www.acasadoconcurseiro.com.br

PARTE INTRODUTÓRIA

1. (VUNESP – TCE-SP – 2017)

O patrimônio de uma empresa S.A. é reflexo do seu conjunto de bens, direitos e obrigações, portanto, é correto afirmar que, quando

a) o patrimônio líquido for igual a zero, revela inexistência de passivo.b) a diferença entre o ativo e o passivo for igual a zero, há uma situação de patrimônio líquido

negativo.c) o passivo for igual ao patrimônio líquido, revela a boa situação da empresa.d) o patrimônio líquido for igual ao ativo, os sócios não possuem dívidas a pagar.e) o ativo é igual ao passivo, revela a existência de riqueza própria.

2. (FUNDATEC – AUDITORIA GERAL DO ESTADO SEFAZ-RS – 2014)

A partir da Teoria Contábil, considera-se objeto da contabilidade:

a) Os atos e fatos patrimoniais.b) O patrimônio das entidades.c) As entidades públicas e privadas.d) Os atos e fatos da gestão.e) As entidades empresariais e sem fins lucrativos.

3. (FEPESE – AUDITOR FISCAL DE TRIBUTOS MINICIPAIS DE FLORIANÓPOLIS – 2014)

Assinale a alternativa que apresenta as técnicas contábeis aplicadas em ciências contábeis.

a) Receitas, Despesas, Ativo e Passivo.b) Ativo + Passivo = Patrimônio Líquido.c) As contas do ativo (bens e direitos) são, em regra, de natureza devedora.d) Os fatos mistos representam a junção dos fatos permutativos e modificativos.e) Escrituração, análises, demonstrações contábeis e auditoria.

4. (VUNESP – AGENTE FISCAL DE RENDAS SEFAZ-SP – 2002)

Os Princípios Fundamentais de Contabilidade representam a essência das teorias e doutrinas da ciência da Contabilidade, consoante o entendimento predominante nos universos científicos e profissional de nosso País. No contexto desse entendimento, é incorreto afirmar que

a) O objetivo científico da Contabilidade manifesta-se na correta representação do Patrimônio e na apreensão e análise das causas de suas mutações.

b) A aplicação da Contabilidade, sob a ótica pragmática busca prover os usuários com informações sobre aspectos de natureza econômica, financeira e física do Patrimônio e suas mutações.

c) O acompanhamento contábil da evolução econômica de uma entidade relaciona-se com as mutações que alteram o valor do Patrimônio Líquido.

d) No terreno operacional, os aspectos contábeis qualificados como financeiros concernem, em última instância, aos fluxos de caixa.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

23www.acasadoconcurseiro.com.br

e) Na Contabilidade, o objeto é sempre o Patrimônio de uma entidade, definido como um conjunto de bens e direitos, claramente distinto dos patrimônios dos seus sócios ou proprietários.

5. (VUNESP – AGENTE FISCAL DE RENDAS SEFAZ-SP – 2002)

Considere as proposições a seguir relacionadas com o conceito, conteúdo, características e usuários da informação contábil.

I. A Contabilidade busca a geração de informações qualitativas e quantitativas sobre a entidade particularizada, expressas tanto em termos físicos, quanto monetários.

II. A informação contábil qualitativa refere-se à expressão dos componentes patrimoniais em valores.

III. A informação contábil quantitativa refere-se à expressão dos componentes patrimoniais, com dinheiro, máquinas, estoques, etc.

IV. As informações contábeis devem propiciar aos usuários a compreensão do estado em que se encontra a entidade, seu desempenho, sua evolução, riscos e oportunidades que oferece.

V. A informação contábil deve ser veraz e eqüitativa, de forma a satisfazer as necessidades comuns a um grande número de usuários, cujos interesses nem sempre são coincidentes.

Estão corretas somente as proposições

a) I e II.b) I, II e III.c) I e IV.d) I, IV e V.e) IV e V.

6. (ESAF – AGENTE EXECUTIVO SUSEP – 2006)

O campo de atuação da Contabilidade é a entidade econômico-administrativa, cuja classificação, quanto aos fins a que se destinam, faz-se, corretamente, dividindo-as em

a) pessoas físicas e pessoas jurídicas.b) entidades abertas e entidades fechadas.c) entidades públicas e entidades privadas.d) entidades civis e entidades comerciais.e) entidades sociais, econômicas e econômico-sociais.

7. (ESAF – FISCAL-RJ – 2010)

Assinale abaixo a única opção que contém uma afirmativa falsa.

a) Enquanto a entidade econômico-administrativa é o objeto da Contabilidade, o patrimônio é o seu campo de aplicação.

b) A finalidade da Contabilidade é assegurar o controle do patrimônio administrado e fornecer informações sobre a composição e as variações patrimoniais, bem como sobre o resultado das atividades econômicas desenvolvidas pela entidade para alcançar seus fins.

24 www.acasadoconcurseiro.com.br

c) A Contabilidade pode ser conceituada como sendo “a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não”.

d) Pode-se dizer que o campo de aplicação da Contabilidade é a entidade econômico-administrativa, seja ou não de fins lucrativos.

e) O objeto da Contabilidade é definido como o conjunto de bens, direitos e obrigações vinculado a uma entidade econômico-administrativa.

8. (ESAF – ANALISTA SEFAZ-CE – 2007)

Para alcançar seus objetivos precípuos, a Contabilidade utiliza técnicas formais específicas. Assinale abaixo o grupo que discrimina essas técnicas.

a) Registro contábil, Balanços e Auditoria.b) Escrituração, Demonstração, Auditoria e Análise de Balanços.c) Livros contábeis Diário e Razão, Inventários, Orçamentos e Balanços.d) Escrituração, Lançamentos, Balancetes, Balanços, Inventários e Auditoria.e) Balanço Patrimonial, Demonstração de Resultado do Exercício, Demonstração de Lucros ou

Prejuízos Acumulados e Demonstração de Origem e Aplicação de Recursos.

9. (CESGRANRIO – TÉCNICO CEFET – 2014)

Considerando as diversas definições de Contabilidade apresentadas pelos autores da matéria contábil, notadamente a definição contida no pronunciamento do Ibracon, aprovada pela Comissão de Valores Mobiliários, a principal finalidade (objetivo) da contabilidade é:

a) acompanhar os atos e fatos administrativos praticados.b) atestar a fidedignidade das operações patrimoniais.c) comprovar as mutações ocorridas no patrimônio.d) fornecer informações sobre o patrimônio.e) gerar relatórios gerenciais para a tomada de decisão.

10. (CESGRANRIO – TÉCNICO BR DISTRIBUIDORA – 2013)

Observe o conceito a seguir.

Técnica contábil que consiste em registrar, nos livros próprios, todos os acontecimentos que ocorrem na empresa e que modifiquem ou possam vir a modificar a situação patrimonial.

Tal conceito define a técnica contábil da(o)

a) Auditoriab) Escrituraçãoc) Lançamentod) Razonetee) Sistema contábil

11. (ESAF – AFC – STN – 2013)

O valor desembolsado para o registro de uma nova patente deve ser reconhecido:

a) em despesas antecipadas.b) como um intangível.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

25www.acasadoconcurseiro.com.br

c) no ativo imobilizado.d) em gasto de investimento.e) na conta de outra despesa operacional.

12. (ESAF – TCI – SEFAZ-PI – 2001)

Estão excluídas do campo de aplicação da Contabilidade

a) as reuniões de pessoas sem organização formal, ausência de finalidade explícita e inexistência de quaisquer recursos específicos.

b) as sociedades não registradas ou que não possuam atos constitutivos formais.c) as entidades que explorem atividades ilícitas ou não estejam autorizadas a funcionar.d) as organizações estrangeiras que tenham sede no exterior.e) as pessoas jurídicas dispensadas pelo Fisco do cumprimento das obrigações relativas à

escrituração.

13. (ESAF – ATRFB)

“O patrimônio, que a contabilidade estuda e controla, registrando todas as ocorrências nele verificadas.”

“Estudar e controlar o patrimônio, para fornecer informações sobre sua composição e variações, bem como sobre o resultado econômico decorrente da gestão da riqueza patrimonial.”

As proposições indicam, respectivamente,

a) a finalidade e o conceito da contabilidadeb) o campo de aplicação e o objeto da contabilidadec) o campo de aplicação e o conceito da contabilidaded) a finalidade e as técnicas contábeis da contabilidadee) o objeto e a finalidade da contabilidade

14. (ESAF – ATRFB)

É função econômica da Contabilidade

a) apurar lucro ou prejuízob) controlar o patrimônioc) evitar erros ou fraudesd) efetuar o registro dos fatos contábeise) verificar a autenticidade das operações

ORIGENS E APLICAÇÕES

15. (CESGRANRIO – TÉCNICO – BR DISTRIBUIDORA – 2013)

Observe a afirmativa a seguir.

A cada débito corresponde um crédito ou créditos de igual valor.

Tal afirmativa constitui o fundamento básico do(a)

26 www.acasadoconcurseiro.com.br

a) Balanceteb) Lançamentoc) Método das partidas dobradasd) Método das partidas simplese) Teoria Materialista

16. (CESGRANRIO – LIQUIGÁS – AUDITORIA – 2013)

Para os estudiosos de contabilidade, é muito comum encontrar nas obras contábeis ou ouvir nas aulas de contabilidade as seguintes expressões “para todo débito há pelo menos um crédito e vice-versa’, “não há débito sem crédito”, “a todo débito corresponde, pelo menos, um crédito de igual valor”

As expressões acima apresentadas indicam que as empresas adotam na sua escrituração o método do(a)

a) Balanceteb) Unigrafiac) Digrafiad) Razonetee) Lançamento

17. (CESGRANRIO – ANALISTA – EPE – 2014)

De acordo com os elementos técnico-conceituais do método das partidas dobradas, na Contabilidade brasileira, os débitos são realizados, somente, nas contas

a) Credorasb) Devedorasc) do Ativo e do Passivod) do Ativo, Passivo e do Patrimônio Líquidoe) Patrimoniais e de Resultado

18. (ESAF – AUDITOR – RECIFE – 2003)

Considerando o Método das Partidas Dobradas, assinale a única opção correta.

a) Para cada fato contábil, teremos um registro indicando que, para cada débito, haverá um ou mais créditos de igual valor, ou ainda, para cada aplicação, haverá uma ou mais origens de igual valor.

b) O Método garante o equilíbrio entre as receitas e as despesas, em respeito ao princípio da continuidade da Entidade, no tempo, considerando que o mais importante é que a empresa continue funcionando.

c) Representa uma duplicidade de lançamentos, pois um valor contábil deve ser dividido por dois para localizar o valor correto. Esta é a razão de ser muito pouco utilizado.

d) É um método de cálculo relacionado com as definições de Fatura e Duplicata, quando da emissão das notas fiscais pela venda de mercadorias, ou seja, emite-se a fatura e a duplicata será cobrada.

e) Esse método só foi aplicado pelos mercadores de Veneza no século XIV. Atualmente ele só faz parte da história da evolução contábil, porque o método utilizado atualmente é o direto.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

27www.acasadoconcurseiro.com.br

19. (ESAF – ATRFB – 2012)

A firma Equacionada S.A. apurou o seu patrimônio em 2011, computando os saldos iniciais e a movimentação do exercício. Disto resultaram os valores abaixo listados:

Bens R$ 200.000,00Direitos R$ 150.000,00Obrigações R$ 215.000,00Situação Líquida R$ 135.000,00Aumentos de ativo R$ 100.000,00Aumentos de passivo R$ 120.000,00Reduções de ativo R$ 45.000,00Reduções de passivo R$ 80.000,00Obtenção de ganhos e rendas R$ 95.000,00Realização de consumos R$ 70.000,00

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

a) Aplicação no valor de R$ 10.000,00.b) Origem no valor de R$ 10.000,00.c) Aplicação no valor de R$ 5.000,00.d) Origem no valor de R$ 5.000,00.e) Redução de origens no valor de R$ 5.000,00.

20. (ESAF – CONTADOR – PECFAZ-MF – 2013)

Considerando que a movimentação contábil sempre ocorre em forma de equação, para que as origens de recursos sejam iguais à sua aplicação, organize os seguintes elementos segundo os critérios de débito e crédito.

Aumentos de ativo R$ 1.000,00Aumentos de passivo R$ 1.200,00Bens existentes R$ 2.000,00Consumos realizados R$ 700,00Direitos a receber R$ 1.500,00Ganhos e rendas obtidos R$ 950,00Obrigações a pagar R$ 2.150,00Reduções de ativo R$ 450,00Reduções de passivo R$ 800,00Situação Líquida anterior R$ 1.350,00

Considerando que todo o movimento contábil dessa entidade está expresso na relação acima, pode-se dizer que o item que a completará será

a) débito no valor de R$ 100,00.b) crédito no valor de R$ 100,00.c) débito no valor de R$ 50,00.

28 www.acasadoconcurseiro.com.br

d) crédito no valor de R$ 50,00.e) redução de caixa no valor de R$ 50,00.

21. (ESAF – AUDITOR – SEFAZ-CE – 2007)

Assinale abaixo a assertiva verdadeira.

Na equação geral do sistema contábil também são considerados como origem de recursos

a) os aumentos de ativo, os aumentos de despesas e as diminuições de passivo.b) os aumentos de patrimônio líquido, os aumentos de resultado e as diminuições de passivo.c) os aumentos de ativo, os aumentos de patrimônio líquido e as diminuições de passivo.d) os aumentos de ativo, os aumentos de resultado e as diminuições de passivo.e) os aumentos de passivo, os aumentos de patrimônio líquido e as diminuições de ativo.

22. (ESAF ANALISTA – SEFAZ-CE – 2007)

Assinale abaixo a assertiva verdadeira.

Na equação geral do sistema contábil, também são considerados como aplicação de recursos:

a) os aumentos de ativo, os aumentos de despesas e as diminuições de passivo.b) os aumentos de patrimônio líquido, os aumentos de resultado e as diminuições de passivo.c) os aumentos de ativo, os aumentos de patrimônio líquido e as diminuições de passivo.d) os aumentos de ativo, os aumentos de resultado e as diminuições de passivo.e) os aumentos de passivo, os aumentos de patrimônio líquido e as diminuições de ativo.

23. (CESGRANRIO – TÉCNICO PETROBRÁS – 2010)

Teoricamente é lícito afirmar que, no método das partidas dobradas, os

a) créditos representam as aplicações de recursos.b) créditos representam as fontes de recursos em todas as contas.c) débitos representam as origens de recursos.d) débitos representam as aplicações de recursos só nas contas do ativo.e) débitos representam as entradas de recursos nas contas de origem credora.

24. (CESGRANRIO – CONTADOR – INEA – 2008)

A Empresa Mar Aberto Ltda. adquiriu, em março de 2007, da Cia. Morro Azul, R$ 120.000,00 em mercadorias para revenda, a prazo. A Conta Fornecedores a Pagar utilizada nessa transação será considerada, na Empresa Mar Aberto Ltda., como

a) origem de recursosb) aplicação de recursosc) uma conta de compensaçãod) direito a receber de longo prazoe) passivo financeiro de longo prazo

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

29www.acasadoconcurseiro.com.br

25. (ESAF – ATRFB – 2000)

Considerando as regras fundamentais da digrafia contábil, que determina o registro da aplicação dos recursos simultaneamente e em valores iguais às respectivas origens, temos como correta a seguinte equação contábil geral:

a) Ativo = Passivo + Capital Social + Despesas – Receitasb) Ativo + Receitas = Capital Social + Despesas + Passivoc) Ativo – Passivo = Capital Social + Receitas + Despesasd) Ativo + Capital Social + Receitas = Passivo + Despesase) Ativo + Despesas = Capital Social + Receitas + Passivo

FÓRMULAS DE LANÇAMENTOS

26. (CESGRANRIO – TÉCNICO PETROBRÁS DIST – 2013)

Um lançamento pode ser elaborado adotando-se uma das quatro fórmulas convencionais nos termos da doutrina dominante vigente.

Nesse contexto, um lançamento de quarta fórmula implica a utilização de

a) mesmo número de contas a débito e a créditob) mais contas a débito que a crédito.c) mais de uma conta a débito e mais de uma conta a créditod) quatro contas a débito e uma a créditoe) uma conta a débito e mais de uma a crédito

27. (ESAF – ATRFB – 2009)

Observemos o seguinte fato contábil: pagamento, mediante a emissão de cheque, de uma duplicata antes do vencimento, obtendo-se um desconto financeiro, por essa razão.

Para que o registro contábil desse fato seja feito em um único lançamento, deve-se utilizar a

a) primeira fórmula, com 1 conta devedora e 1 conta credora.b) segunda fórmula, com 1 conta devedora e 2 contas credoras.c) terceira fórmula, com 2 contas devedoras e 1 conta credora.d) quarta fórmula, com 2 contas devedoras e 2 contas credoras.e) terceira fórmula, com 3 contas devedoras e 1 conta credora.

28. (ESAF – MDIC – 2012)

O lançamento de terceira fórmula é chamado de lançamento composto porque é formado de

a) duas contas devedoras e duas contas credoras.b) duas contas devedoras e uma conta credora.c) uma conta devedora e duas ou mais contas credoras.d) duas ou mais contas devedoras e duas ou mais contas credoras.e) duas ou mais contas devedoras e uma conta credora.

30 www.acasadoconcurseiro.com.br

29. (CESGRANRIO – PROFISSIONAL CONTÁBEIS LIQUIGÁS – 2012)

Ao final de cada exercício social, torna-se necessário fazer o encerramento das contas de resultado para apurar o resultado do exercício, de forma contábil.

O encerramento das diversas contas de receitas ou das diversas contas de despesas é feito de uma só vez, mediante a redução dos respectivos saldos a zero, por um lançamento de

a) 1ª fórmula para receitasb) 2ª fórmula para receitasc) 3ª fórmula para receitasd) 1ª fórmula para receitas e despesase) 4ª fórmula para receitas e despesas

30. (CESGRANRIO – TÉCNICO CONTABILIDADE PETROBRÁS – 2008)

O registro contábil correspondente à venda de uma máquina usada pela empresa, sem depreciação acumulada, sendo parte recebida à vista e o restante a ser pago pelo comprador em 4 notas promissórias com vencimento para os quatro meses subseqüentes, caracteriza um lançamento de

a) Ajusteb) 1ª fórmulac) 2ª fórmulad) 3ª fórmulae) 4ª fórmula

31. (CESGRANRIO – TÉCNICO CONTABILIDADE – PETROBRÁS DISTRIBUIDORA – 2008)

A Empresa Mar Azul Ltda., em 02.03.2007, adquiriu uma loja por R$ 150.000,00, nas seguintes condições:

• R$ 20.000,00, em dinheiro; • R$ 30.000,00, com a entrega de um automóvel do Imobilizado; • R$ 100.000,00, com o aceite de uma duplicata do mesmo valor.

Ao realizar um único registro contábil desta operação, a Empresa Mar Azul elaborou um lançamento de

a) 1ª fórmula.b) 2ª fórmula.c) 3ª fórmula.d) 4ª fórmula.e) 5ª fórmula.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

31www.acasadoconcurseiro.com.br

32. (CESGRANRIO – TERMORIO – 2009)

Observe o lançamento abaixo.

Diversosa Caixa 6.000,00Fornecedores 5.800,00Despesas de Juros 200,00

Esse lançamento é caracterizado como

a) de segunda fórmula.b) de terceira fórmula.c) fórmula secundária.d) ato administrativo.e) fato permutativo.

33. (CESGRANRIO – TÉCNICO PETROBRÁS DIST – 2010)

Considere o lançamento abaixo, desconsiderando os elementos data, histórico e valor.

• Diversos • a Caixa • Fornecedores a pagar • Juros Passivos

Quanto à classificação, este é um lançamento de

a) segunda fórmula.b) terceira fórmula.c) fórmula complexa.d) fórmula mista.e) fórmula simples.

TIPOS DE FATOS CONTÁBEIS

34. (CESGRANRIO – TÉCNICO – CEFET – 2014)

A companhia N realizou hoje, em seu Livro Diário, este lançamento:

Rio de Janeiro, 5 de Março de 2014. Salários a Pagar 15.000,00 a Caixa 15.000,00 Pago salários provisionados em fevereiro

Considere, exclusivamente, o lançamento realizado pela companhia N. Tal lançamento indica a ocorrência de um fato

a) misto aumentativob) misto diminutivo

32 www.acasadoconcurseiro.com.br

c) modificativo aumentativod) modificativo diminutivoe) permutativo

35. (ESAF – TCI – SEFAZ-PI – 2001)

O lançamento

D – Duplicatas a Pagar 120D – Despesas de Juros 12C – Bancos 126C – Abatimentos Obtidos 6

corresponde a um fato

a) modificativo diminutivob) permutativo aumentativoc) misto diminutivod) permutativo modificativoe) misto modificativo

36. (CESGRANRIO – TÉCNICO DE SUPRIMENTO PETROBRÁS – BIO – 2010)

A empresa W Ltda., no desenvolvimento de suas atividades, liquidou as obrigações registradas na conta Fornecedores, no montante de R$ 210.000,00 da seguinte forma:

I – Data de pagamento: 23/04/2010 (após o vencimento) – Valor pago: R$ 110.000,00, sendo:

Valor do título 105.000,00 Juros exigidos 5.000,00 Total 110.000,00

II – Data de pagamento: 13/05/2010 (antes do vencimento) – Valor pago: R$ 95.000,00, sendo:

Valor do título 105.000,00 Desconto obtido (10.000,00) Total 95.000,00

Os fatos contábeis que originaram as situações I e II, acima descritas, são denominados, respectivamente, fatos

a) modificativo-aumentativo e modificativo-diminutivo.b) modificativo-diminutivo e modificativo-aumentativo.c) modificativo-diminutivo e permutativo.d) misto-diminutivo e misto-aumentativo.e) permutativo e permutativo.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

33www.acasadoconcurseiro.com.br

37. (ESAF – CVM – 2010)

A empresa Material de Construções Ltda. adquiriu 500 sacos de argamassa Votoram, de 20 kg cada um, ao custo unitário de R$1,00 o quilo, pagando 15% de entrada e aceitando duplicatas pelo valor restante. A operação foi isenta de tributação.

Do material comprado, 10% serão para consumo posterior da própria empresa e o restante, para revender.

O registro contábil dessa transação é, tipicamente, um lançamento de quarta fórmula, e o fato a ser registrado é um Fato Administrativo

a) composto aumentativo.b) composto diminutivo.c) modificativo aumentativo.d) modificativo diminutivo.e) Permutativo.

38. (ESAF – IRB – 2006)

Assinale a opção que contenha proposição incorreta.

a) O patrimônio líquido representa o registro do valor que os proprietários de uma empresa, entidade ou atividade, têm aplicado no negócio.

b) O passivo exigível representa todas as obrigações financeiras que a entidade tem para com terceiros. São as dívidas que a entidade contraiu.

c) A compra de uma máquina, a prazo, mesmo com pagamento de entrada no ato da compra, representa um fato administrativo permutativo.

d) Se um desembolso financeiro provocar um aumento no ativo ou uma redução no passivo exigível, não será uma despesa.

e) A operação que provoque uma despesa, simultaneamente à quitação de uma dívida, deverá ser classificada como fato administrativo Modificativo.

39. (ESAF – ATA – PECFAZ – MF – 2013)

Assinale a opção correta.

a) A contabilização feita ao mesmo tempo a débito de duas contas e a crédito de apenas uma conta caracteriza um lançamento de terceira fórmula.

b) O lançamento contábil efetuado a débito de uma conta de despesa aumentará o patrimônio líquido, pois a conta representa um consumo de riquezas.

c) A contabilização feita ao mesmo tempo a débito de duas contas e a crédito de apenas uma conta caracteriza o registro de um fato administrativo aumentativo.

d) O lançamento contábil efetuado a crédito de uma conta de receita aumentará o patrimônio líquido, pois a conta representa uma redução de consumo.

e) O lançamento contábil efetuado a crédito de uma conta de despesa reduzirá o patrimônio líquido, pois a conta representa um consumo de riquezas.

34 www.acasadoconcurseiro.com.br

40. (ESAF – AFTE – SEFAZ-PI – 2001)

Durante o mês de novembro, a empresa Cia. Indústria & Comércio realizou as seguintes operações:

01 compra de mesas por R$300,00, sendo 40% para vender e 60% para usar, pagando R$100,00 e aceitando duplicatas.

02 pagamento de duplicatas de R$ 100,00, com desconto de 10%.03 registro do aluguel do mês no valor de R$ 300,00 para pagamento posterior.04 venda a vista de mercadorias por R$ 300,00, com lucro de 20% sobre o valor de venda.

Cada uma destas operações foi contabilizada mediante um único lançamento.

Antes das operações a conta Caixa apresentava saldo devedor de R$ 160,00.

Baseados, exclusivamente, nas informações acima e, considerando que as aquisições não sofrem tributação, podemos afirmar que:

a) o primeiro fato é administrativo permutativo e recebeu lançamento de quarta fórmulab) o segundo fato é administrativo modificativo e recebeu lançamento de terceira fórmulac) o terceiro fato é administrativo composto e recebeu lançamento de segunda fórmulad) a ocorrência dos quatro fatos aumentou o lucro do exercício em R$ 230,00e) o saldo da conta Caixa agora, após os quatro fatos, é de R$ 230,00

41. (ESAF – ATE – MS – 2001)

O fato contábil decorrente da quitação ou liquidação de um crédito de curto prazo causa no patrimônio o seguinte efeito:

a) diminuição do ativo disponível e do passivo circulanteb) aumento do ativo disponível e do passivo circulantec) diminuição e aumento no passivo circulante simultaneamented) diminuição e aumento no ativo circulante simultaneamentee) não haverá alterações, pois o fato é permutativo

ESTADOS PATRIMONIAIS

42. (ESAF – AFC – CGU – 2008)

Em relação ao patrimônio de uma empresa e às diversas situações patrimoniais que pode assumir de acordo com a equação fundamental do patrimônio, indique a opção incorreta.

a) A empresa tem passivo a descoberto quando o Ativo é igual ao Passivo menos a Situação Líquida.

b) A Situação Líquida negativa acontece quando o total do Ativo é menor que o passivo exigível.

c) Na constituição da empresa, o Ativo menos o Passivo Exigível é igual a zero.d) A situação em que o Passivo mais o Ativo menos a Situação Líquida é igual a zero é

impossível de acontecer.e) A Situação Líquida é positiva quando o Ativo é maior que o Passivo Exigível.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

35www.acasadoconcurseiro.com.br

43. (ESAF – AAA – SEFAZ-PI – 2001)

Identifique a situação em que se caracteriza a existência de passivo a descoberto (sendo A = Ativo, PE = Passivo Exigível e PL = Patrimônio Líquido).

a) A – PE = PLb) A + PL = PEc) A – PL = PEd) A = PE + PLe) A = PE

44. (CESGRANRIO – AUDITOR – IBGE – 2010)

Qual das equações patrimoniais abaixo configura passivo a descoberto?

a) Ativo = Passivo Exigível + Situação Líquidab) Ativo = Passivoc) Situação Líquida = Passivo Exigíveld) Passivo Exigível = Ativo + Situação Líquidae) Situação Líquida = Ativo – Passivo Exigível

EQUAÇÃO FUNDAMENTAL DO PATRIMÔNIO: Noções de Balanço Patrimonial

45. (CESGRANRIO – TÉCNICO CONTABILIDADE – TRANSPETRO)

Numa empresa, os bens montam a R$ 20.000,00, os direitos, a R$ 15.000,00 e as obrigações, a R$ 33.000,00.

Assim, a situação líquida da empresa, em reais, é:

a) 18.000,00b) 12.000,00c) 6.000,00d) 4.000,00e) 2.000,00

46. (CESGRANRIO – TÉCNICO DE SUPRIMENTO PETROBRÁS – 2010)

Uma empresa apresenta as seguintes contas, em reais, em seu Balanço Patrimonial:

• Capital Social 25.000,00 • Caixa 22.500,00 • Contas a Receber 16.000,00

Com base apenas nessas informações, afirma-se que o capital de terceiros da empresa, em reais, é

a) 31.500,00b) 25.000,00

36 www.acasadoconcurseiro.com.br

c) 18.500,00d) 15.300,00e) 13.500,00

47. (CESGRANRIO – BNDES – 2010)

Em um determinado exercício social, a empresa apresentou, em reais, os seguintes dados:

Capitais de Terceiros Circulantes 350.000,00Disponíveis 120.000,00Estoques 500.000,00Imobilizado 100.000,00Investimentos em Controladas 50.000,00Realizáveis a Longo Prazo 130.000,00

Considerando exclusivamente as informações acima, nesse exercício, o capital próprio, em reais, é

a) 100.000,00b) 150.000,00c) 500.000,00d) 550.000,00e) 900.000,00

48. (ESAF – AAA – SEFAZ-PI – 2001)

A situação patrimonial de uma empresa era a seguinte:

$ 50 (A) = $ 30 (PE) + $ 20 (PL),

correspondendo A a Ativo, PE a Passivo Exigível e PL a Patrimônio Líquido. Houve a liquidação de um empréstimo de $10, devido pela empresa, mediante pagamento de $ 15, em virtude de juros e outros encargos. A nova situação patrimonial da empresa está assim representada:

a) $ 60 (A) = $ 40 (PE) + $ 20 (PL)b) $ 45 (A) = $ 30 (PE) + $ 15 (PL)c) $ 55 (A) = $ 30 (PE) + $ 25 (PL)d) $ 35 (A) = $ 20 (PE) + $ 15 (PL)e) $ 40 (A) = $ 15 (PE) + $ 25 (PL)

49. (ESAF – AFTE – SEFAZ-PI – 2001)

No último dia do exercício social, a empresa Red Green Ltda. demonstrou um patrimônio com bens no valor de R$ 13.000,00, direitos no valor de R$ 7.000,00, dívidas no valor de R$ 9.000,00 e capital social no valor de R$ 10.000,00, devidamente registrado na Junta Comercial.

Com base nessas informações pode-se afirmar que, do ponto de vista contábil, o patrimônio referido apresenta:

a) Situação Líquida Nula ou Compensadab) Passivo a Descoberto no valor de R$ 1.000,00c) Prejuízos Acumulados no valor de R$ 1.000,00

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

37www.acasadoconcurseiro.com.br

d) Patrimônio Líquido no valor de R$ 1.000,00e) Patrimônio Líquido no valor de R$ 11.000,00

50. (ESAF – ANALISTA – ANEEL – 2006)

No início do ano, a empresa AmontUado S/A tinha patrimônio líquido de R$ 12.000,00. No fim do exercício, o balanço da mesma empresa apresentava passivo a descoberto no valor de R$ 11.000,00.

Examinando-se o que pode ter ocorrido no exercício social, que tanto alterou a equação do patrimônio, é certo dizer que, no período, houve

a) redução de ativo no valor de R$ 23.000,00.b) prejuízo líquido no valor de R$ 23.000,00.c) aumento de passivo no valor de R$ 23.000,00.d) aumento de passivo no valor de R$ 11.000,00.e) prejuízo líquido no valor de R$ 11.000,00.

51. (ESAF – AGENTE – SUSEP – 2006)

A empresa A de Amélia S/A, possuindo dinheiro, máquinas e dívidas, respectivamente, na proporção de 30, 70 e 40 por cento do patrimônio total, ostenta um patrimônio líquido de R$ 48.000,00. Tecnicamente, isso significa que a empresa possui

a) Disponibilidades de R$ 24.000,00.b) Passivo a Descoberto de R$ 32.000,00.c) Passivo Exigível de R$ 40.000,00.d) Capital Próprio de R$ 60.000,00.e) Ativo de R$ 100.000,00.

TEORIAS DAS CONTAS

52. (ESAF – ATA – PECFAZ-MF – 2013)

A Teoria Materialista das Contas é aquela que classifica todos os títulos contábeis como sendo

a) Contas Materiais e Contas Imateriais.b) Contas Integrais e Contas Diferenciais.c) Contas Patrimoniais e Contas de Resultado.d) Contas de Agentes e Contas do Proprietário.e) Contas de Agentes Consignatários e Contas do Proprietário.

53. (ESAF – MDIC – 2012)

A evolução do pensamento científico em Contabilidade foi marcada pela contribuição de diversos pensadores que culminaram no desenvolvimento das chamadas Teorias das Contas, as quais subdividem as rubricas contábeis em grandes grupos.

A respeito desse assunto, podemos afirmar que

38 www.acasadoconcurseiro.com.br

a) a teoria personalista subdivide as contas em Contas do Proprietário e Contas de Agentes Consignatários.

b) a teoria materialista subdivide as contas em Contas Materiais e Contas de Resultado.c) a teoria patrimonialista subdivide as contas em Contas Patrimoniais e Contas Diferenciais.d) a teoria personalista subdivide as contas em Contas do Proprietário e Contas de Agentes

Correspondentes.e) a teoria materialista subdivide as contas em Contas Integrais e Contas Diferenciais.

54. (ESAF – AFC – CGU – 2008)

A Ciência Contábil estabeleceu diversas teorias doutrinárias sobre as formas de classificar os componentes do sistema contábil, que são denominadas “Teorias das Contas”. Sobre o assunto, indique a opção incorreta.

a) A “Teoria Materialística” divide as contas em Integrais e de Resultado.b) Na “Teoria Personalística”, as contas dos agentes consignatários são as contas que

representam os bens, no ativo.c) Segundo a “Teoria Personalística”, são exemplos de contas do proprietário as contas de

receitas e de despesas.d) Na “Teoria Materialística”, as contas traduzem simples ingressos e saídas de valores,

que evidenciam o ativo, sendo este representado pelos valores positivos, e o passivo representado pelos valores negativos.

e) Na contabilidade atual, há o predomínio da “Teoria Patrimonialista”, que classifica o ativo e passivo como contas patrimoniais.

55. (ESAF – AFC – STN – 2000)

A consolidação do pensamento contábil pautou-se em diversos estudos e correntes doutrinárias, entre as quais se destaca uma teoria de cunho jurídico denominada “Personalismo” ou “Teoria Personalista das Contas”, que divide os componentes do sistema contábil em contas de agentes consignatários, contas de agentes correspondentes e contas do proprietário.

Assinale entre as opções abaixo aquela que, segundo a Teoria Personalista, contém apenas contas do proprietário.

a) Juros Ativos, Salários a Pagar, Capital Social, Lucros Acumulados, Ações de Coligadasb) Juros a Receber, Salários, Capital Social, Móveis e Utensílios, Imposto a Recolherc) Juros Passivos, Salários, Capital Social, Impostos, Reservas de Contingênciasd) Patentes, Capital Social, Juros a Pagar, Impostos, Reservas de Reavaliaçãoe) Depreciação Acumulada, Impostos a Recolher, Juros a Receber, Cliente e Duplicatas a Pagar

56. (ESAF – AFRFB – 2009)

Exemplificamos, abaixo, os dados contábeis colhidos no fim do período de gestão de determinada entidade econômico-administrativa:

• dinheiro existente 200,00 • máquinas 400,00 • dívidas diversas 730,00 • contas a receber 540,00

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

39www.acasadoconcurseiro.com.br

• rendas obtidas 680,00 • empréstimos bancários 500,00 • mobília 600,00 • contas a pagar 700,00 • consumo efetuado 240,00 • automóveis 800,00 • capital registrado 650,00 • casa construída 480,00

Segundo a Teoria Personalística das Contas e com base nas informações contábeis acima, pode-se dizer que, neste patrimônio, está sob responsabilidade dos agentes consignatários o valor de:

a) R$ 1.930,00.b) R$ 3.130,00.c) R$ 2.330,00.d) R$ 3.020,00.e) R$ 2.480,00.

57. (ESAF – AUDITOR – SEFAZ-CE – 2007)

No Plano de Contas da Empresa Valpeças e Acessórios S/A constam diversos títulos contábeis, dos quais extraímos os seguintes, em ordem alfabética:

01 – CAIXA02 – CAPITAL SOCIAL03 – CUSTO DAS MERCADORIAS VENDIDAS04 – DESPESAS DE ALUGUEL05 – DUPLICATAS A PAGAR06 – DUPLICATAS A RECEBER07 – IMPOSTOS A RECOLHER08 – LUCROS ACUMULADOS09 – MERCADORIAS10 – MÓVEIS E UTENSÍLIOS11 – RECEITAS DE JUROS12 – RECEITAS DE VENDAS13 – RESERVA LEGAL14 – SALÁRIOS E ORDENADOS15 – VEÍCULOS

Analisando-se as contas acima de conformidade com a classificação técnica indicada nas Teorias Personalista e Patrimonialista das Contas, respectivamente, pode-se dizer que a relação contém

a) 06 Contas de Resultado e 09 Contas Patrimoniais.b) 07 Contas Integrais e 08 Contas Diferenciais.c) 07 Contas de Consignatários e 08 Contas do Proprietário.d) 08 Contas do Proprietário e 05 Contas de Resultado.e) 10 Contas Patrimoniais e 08 Contas do Proprietário.

40 www.acasadoconcurseiro.com.br

PL: CAPITAL SUBSCRITO, A REALIZAR, REALIZADO E AUTORIZADO

58. (CESGRANRIO – TÉCNICO – CEFET – 2014)

A companhia Comercial Q, sem capital social autorizado, fez o seguinte lançamento no seu Livro Diário.

Rio de Janeiro, 10 de novembro de 2011 CAPITAL SOCIAL A INTEGRALIZAR (REALIZAR) a CAPITAL SOCIAL

Desconsiderando-se os elementos histórico e valor, o lançamento apresentado pela Comercial Q, indica o registro contábil do fato contábil da(o)

a) redução do capital socialb) subscrição do capital socialc) incorporação de reserva de capitald) integralização de capital em dinheiroe) adiantamento para aumento de capital

59. (CESGRANRIO – ANALISTA – CASA DA MOEDA – 2012)

O art. nº 182 da Lei nº 6.404/1976 estabelece que a conta do capital deverá discriminar o montante subscrito e, por dedução, a parcela ainda não realizada. O valor que deve constar do Patrimônio Líquido de uma sociedade empresária, no subgrupo de capital, é o do capital

a) realizadob) autorizadoc) subscritod) a realizare) nominal

60. (CESGRANRIO – TERMORIO – 2009)

Três pessoas resolvem abrir uma sociedade por quotas de responsabilidade limitada e concordam em entregar, cada uma, R$ 100.000,00, a título de subscrição das quotas dessa sociedade. Quinze dias depois, cada sócio entrega à sociedade, em dinheiro, o valor de R$ 70.000,00.

Considerando exclusivamente essas informações, é correto afirmar que o

a) ativo total da sociedade é de R$ 300.000,00.b) capital de terceiros da sociedade é de R$ 90.000,00.c) capital social da sociedade é de R$ 100.000,00.d) capital a integralizar da sociedade é de R$ 90.000,00.e) capital próprio da sociedade é de R$ 170.000,00.

Receita Federal (Analista Tributário) – Contabilidade – Prof. Marcondes Fortaleza

41www.acasadoconcurseiro.com.br

61. (CESGRANRIO – TÉCNICO CONTABILIDADE – PETROBRÁS DISTRIBUIDORA – 2008)

Em 01.10.2007, oito pessoas resolveram fundar uma empresa de reparos em embarcações denominada Barco Renovado S/A. No mesmo dia, os oito fundadores subscreveram todo o capital social, aprovado no estatuto, constituído por 1.000.000 de ações ordinárias nominativas com o valor nominal de R$ 1,00, cada ação.

Ainda no mesmo dia, os acionistas integralizaram em dinheiro, apenas 20% do capital subscrito.

O lançamento contábil para registrar esta integralização é

a) Acionistas C/ Capital a Capital a integralizar R$ 1.000.000,00

b) Capital a integralizar a Acionistas C/ capital R$ 200.000,00

C) Caixa a Capital integralizado R$ 1.000.000,00

d) Caixa a Capital a integralizar R$ 200.000,00

e) Diversos a Acionistas C/ Capital Capital a integralizar R$ 800.000,00 Caixa R$ 200,000,00

62. (ESAF – CONTADOR – PECFAZ – MF – 2013)

Na assembleia de constituição de uma sociedade anônima, é fixado um capital social de R$ 8.400,00 e, na ocasião, os acionistas subscrevem todo o capital social, integralizando R$ 5.200,00 em moeda corrente. O registro contábil da operação conduzirá ao surgimento das seguintes contas, grupos e saldos:

a) Capital Integralizado [patrimônio líquido = R$5.200,00]; Capital a Integralizar [patrimônio líquido = R$3.200,00]; Caixa [ativo circulante = R$8.400,00].

b) Caixa [ativo circulante = R$3.200,00]; Capital Social [patrimônio líquido = R$8.400,00]; Capital a Integralizar [patrimônio líquido = R$5.200,00].

c) Capital a Integralizar [ativo circulante = R$3.200,00]; Caixa [ativo circulante = R$5.200,00]; Capital Social [patrimônio líquido = R$8.400,00].

d) Capital Social [patrimônio líquido = R$8.400,00]; Caixa [ativo circulante = R$5.200,00]; Capital a Integralizar [patrimônio líquido = R$3.200,00].

e) Capital a Subscrever [patrimônio líquido = R$3.200,00]; Caixa [ativo circulante = R$5.200,00]; Capital Social [patrimônio líquido = R$8.400,00].