análise orientada a objetos para fluxo de caixa em estúdio de gravação

DESCRIPTION

Prática Profissional Direcionada III - SETREMTRANSCRIPT

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 1/120

IVAN LUIS GUNKEL

MAYCON VIANA BORDIN

ANÁLISE ORIENTADA A OBJETOS PARA FLUXO DE

CAIXA EM ESTÚDIO DE GRAVAÇÃO

Três de Maio

2009

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 2/120

IVAN LUIS GUNKEL

MAYCON VIANA BORDIN

ANÁLISE ORIENTADA A OBJETOS PARA FLUXO

DE CAIXA EM ESTÚDIO DE GRAVAÇÃO

Relatório da Prática Profissional Direcionada III

Sociedade Educacional Três de Maio

Faculdade Três de Maio

Curso de Bacharelado em Sistemas de Informação

Professores Orientadores:

Ms. Gelson Reis

Ms. Marcelo Ackermann

Ms. Renato Rockenbach

Ms. Vera Lúcia Lorenset Benedetti

Três de Maio

2009

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 3/120

RESUMO

O presente trabalho tem por objetivo apresentar a análise orientada a objetos

desenvolvida na Prática Profissional Direcionada III, no curso de Bacharelado em

Sistemas de Informação que envolve as disciplinas de Análise e Projetos de Sistemas

II, Banco de Dados I, Matemática Financeira e Teoria Econômica, sendo elaborado na

Faculdade Três de Maio – SETREM no período de julho a novembro de 2009. O

objetivo principal deste estudo foi aplicar os conhecimentos das disciplinas acima

citadas para o desenvolvimento de uma análise orientada a objetos, onde uma empresa

fictícia foi usada como local para estudo e aplicação da análise. Foi identificado um

problema na empresa, onde procurou-se obter informações sobre as necessidades e

carências da mesma no quesito movimento de caixa. A partir de então buscou-seembasamento teórico em bibliografia impressa e artigos publicados na internet, onde

estes serviram de apoio no entendimento do regime de caixa e na construção dos

diagramas UML e ER, que foram construídos a partir do levantamento das

necessidades descritas nos requisitos. Como resultados desta análise, foram obtidos

diagramas que podem servir de base para o desenvolvimento de um software,

atendendo as necessidades da empresa.

Palavras chave: Análise Orientada a Objetos, Regime de Caixa, Diagramas.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 4/120

ABSTRACT

This paper aims to present the object-oriented analysis developed in the

Professional Practice III, in the course of Graduation of Information Systems involving

the disciplines of Analysis and Design System II, Database I, Financial Mathematics and

Economic Theory being developed at the Faculdade Três de Maio - SETREM from July

to November 2009. The aim of this study was to apply the knowledge of the disciplines

mentioned above to develop an object-oriented analysis, where a fictitious company was

used as a place for study and analysis application. Issue has been identified in the

company, tried to obtain information about the needs and wants of the same in motion

box. Since then we sought in theoretical literature and printed articles on the web, where

they served as support in the understanding of the cash basis and the construction ofUML diagrams and ER, which were built from the needs assessment described in the

requirements. The results of this analysis were obtained diagrams that can serve as a

basis for the development of software, meeting the needs of the company.

Keywords: Object-Oriented Analysis, Cash Basis, Diagrams.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 5/120

LISTA DE FIGURAS

Figura 1: Esquema de entradas e saídas em um fluxo de caixa. ................................... 32

Figura 2: Ciclo de caixa. ................................................................................................. 36

Figura 3: Modelo de Fluxo de Caixa. .............................................................................. 38

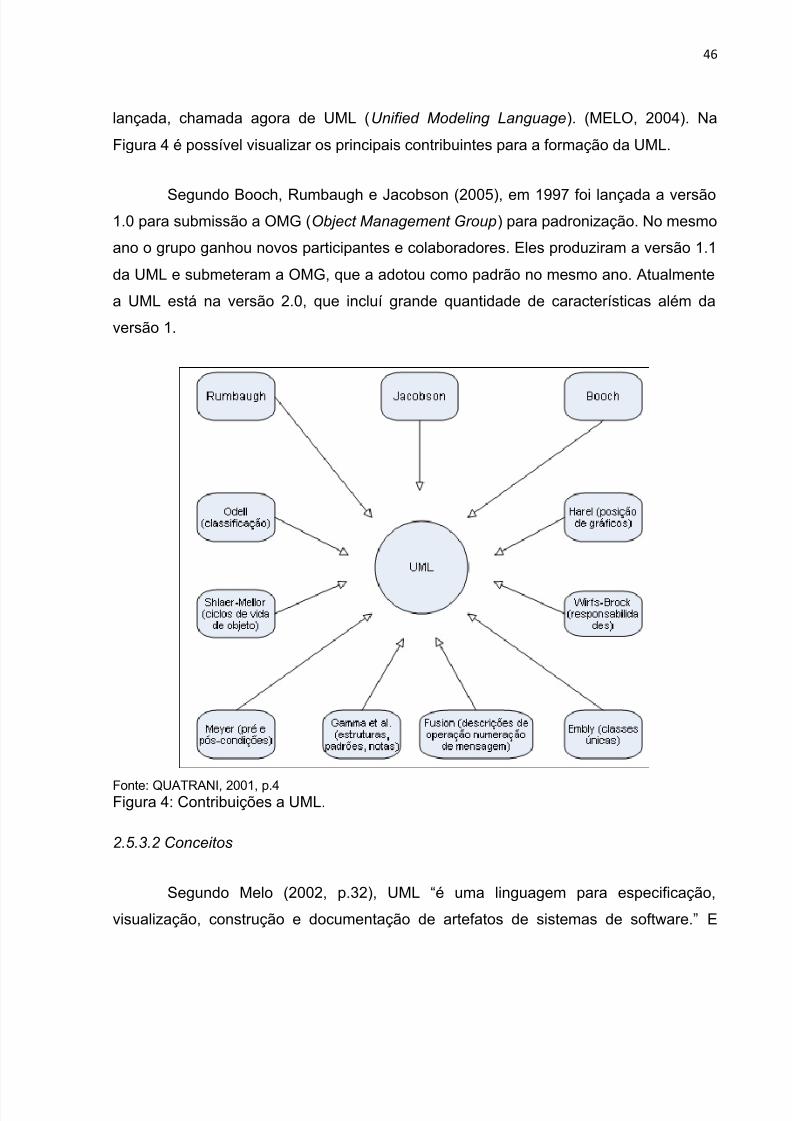

Figura 4: Contribuições a UML. ...................................................................................... 46

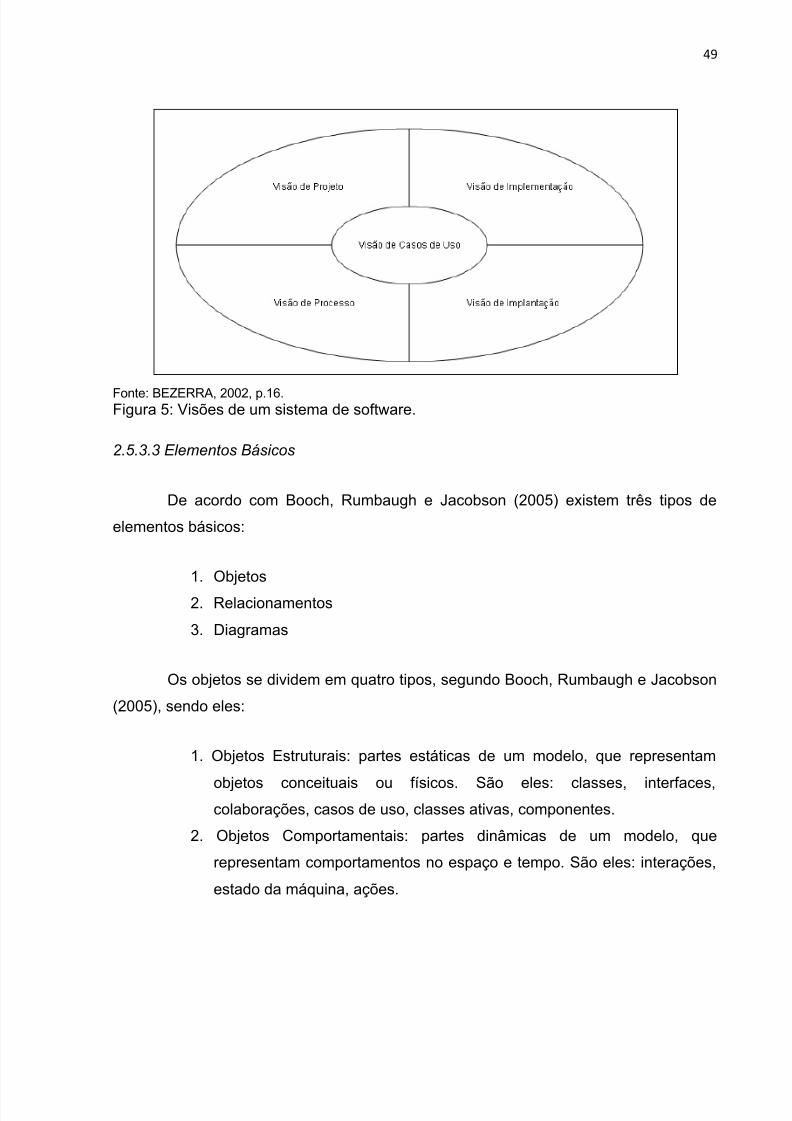

Figura 5: Visões de um sistema de software. ................................................................. 49

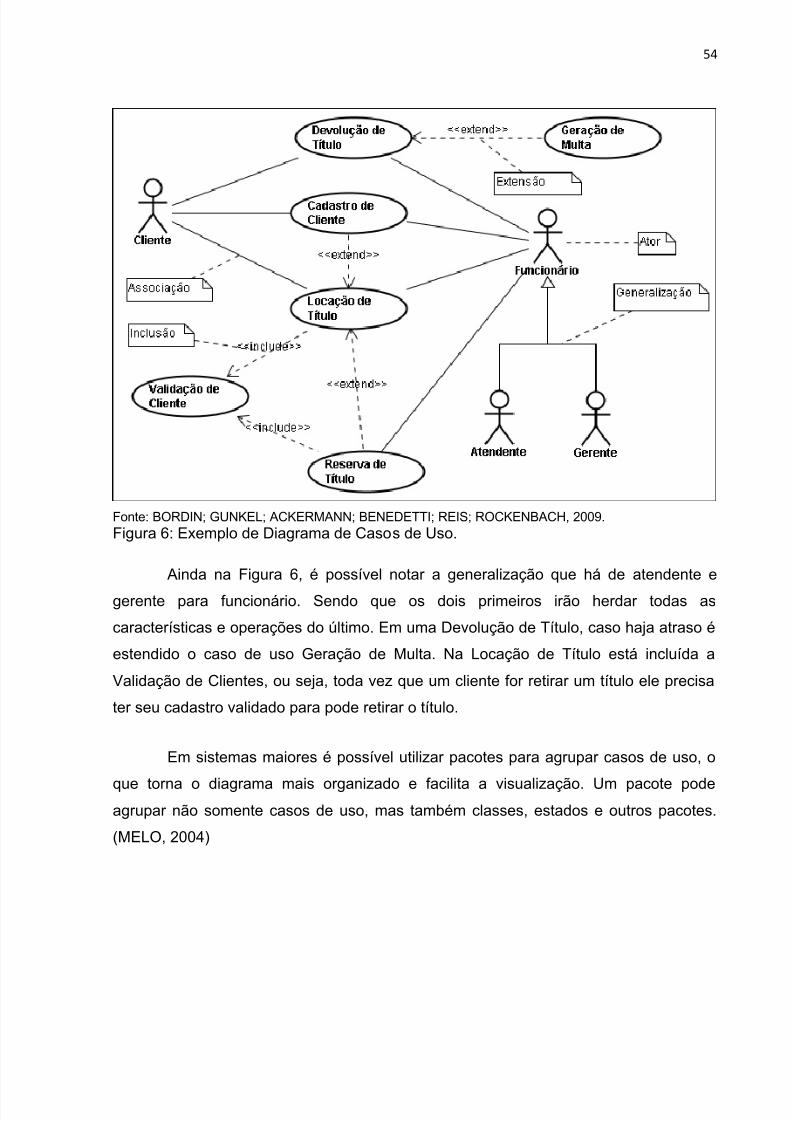

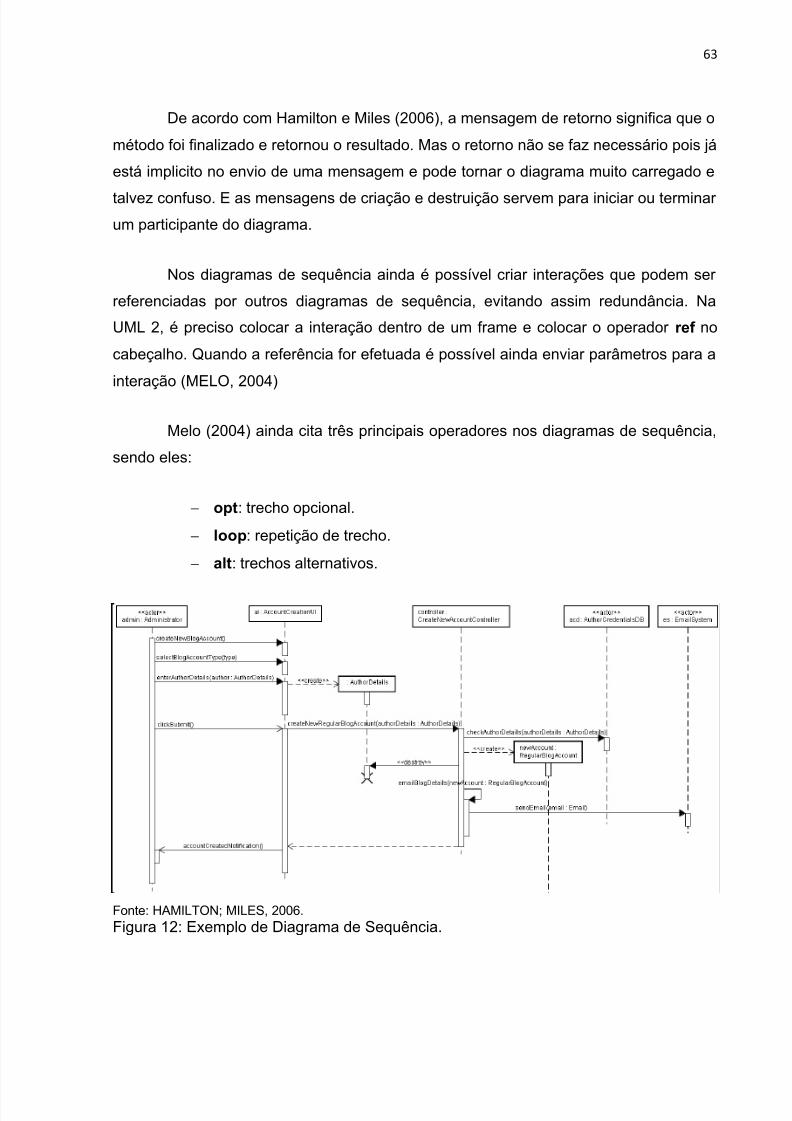

Figura 6: Exemplo de Diagrama de Casos de Uso. ....................................................... 54

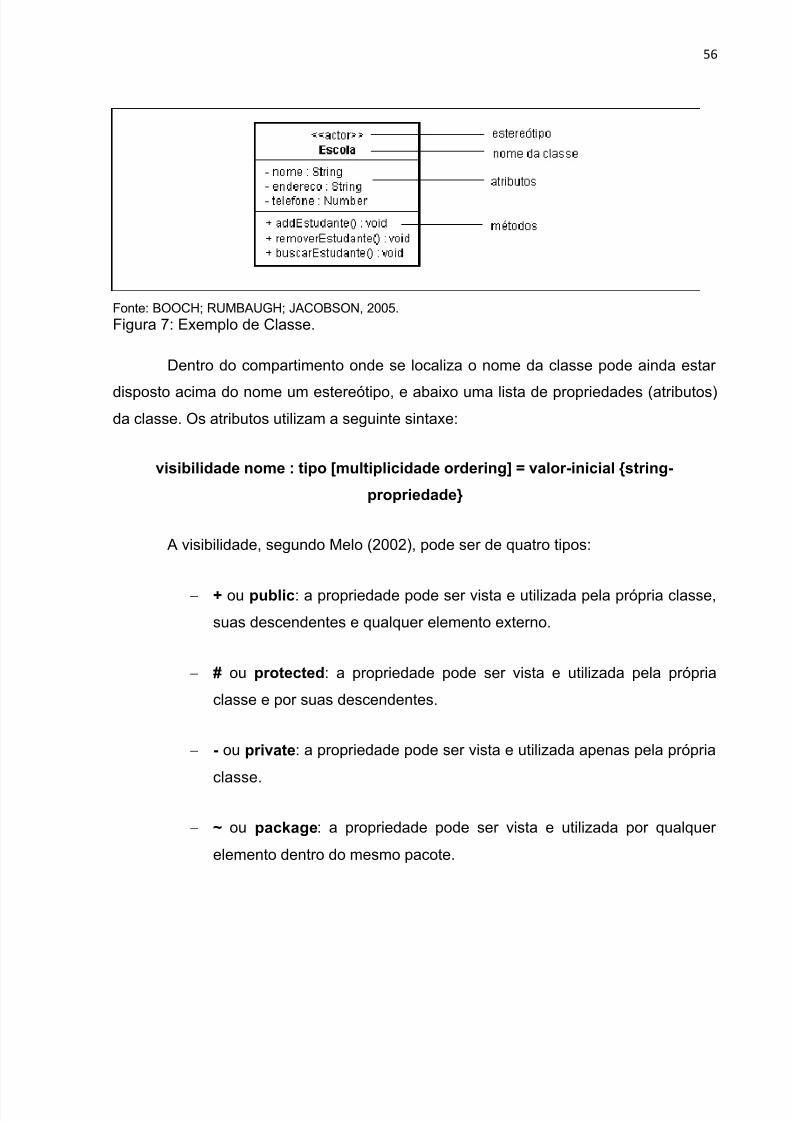

Figura 7: Exemplo de Classe. ........................................................................................ 56

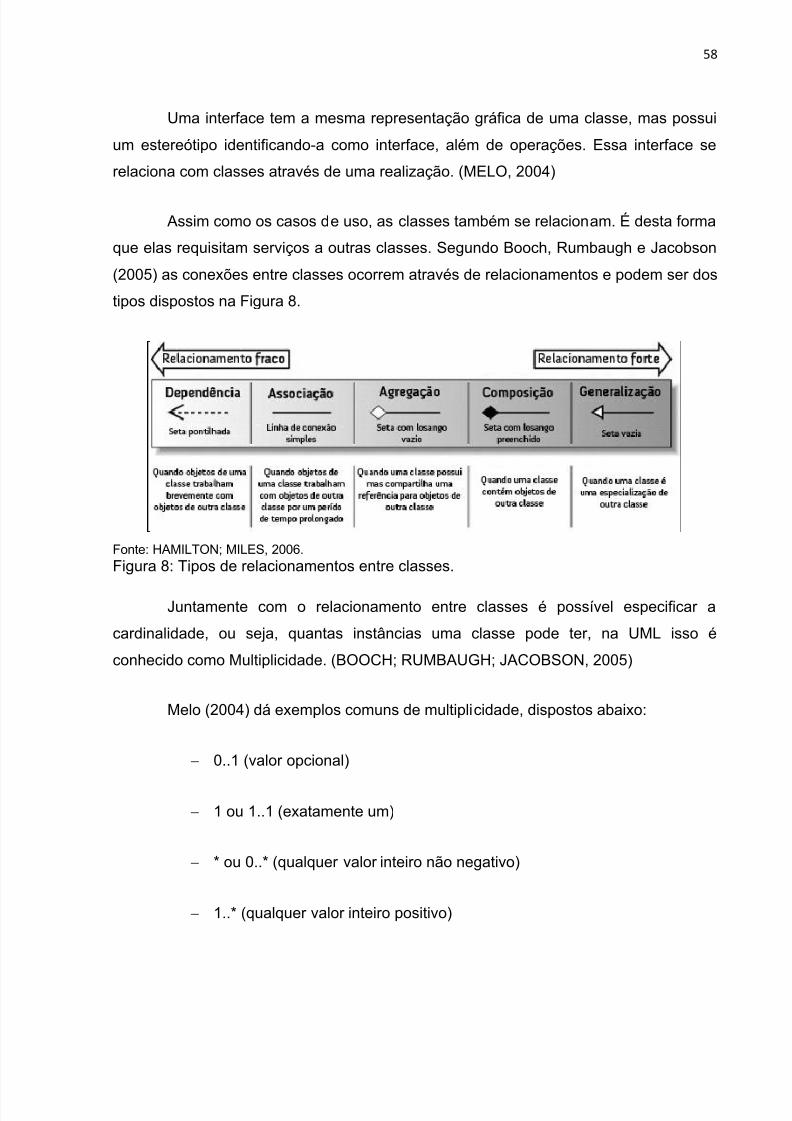

Figura 8: Tipos de relacionamentos entre classes. ........................................................ 58

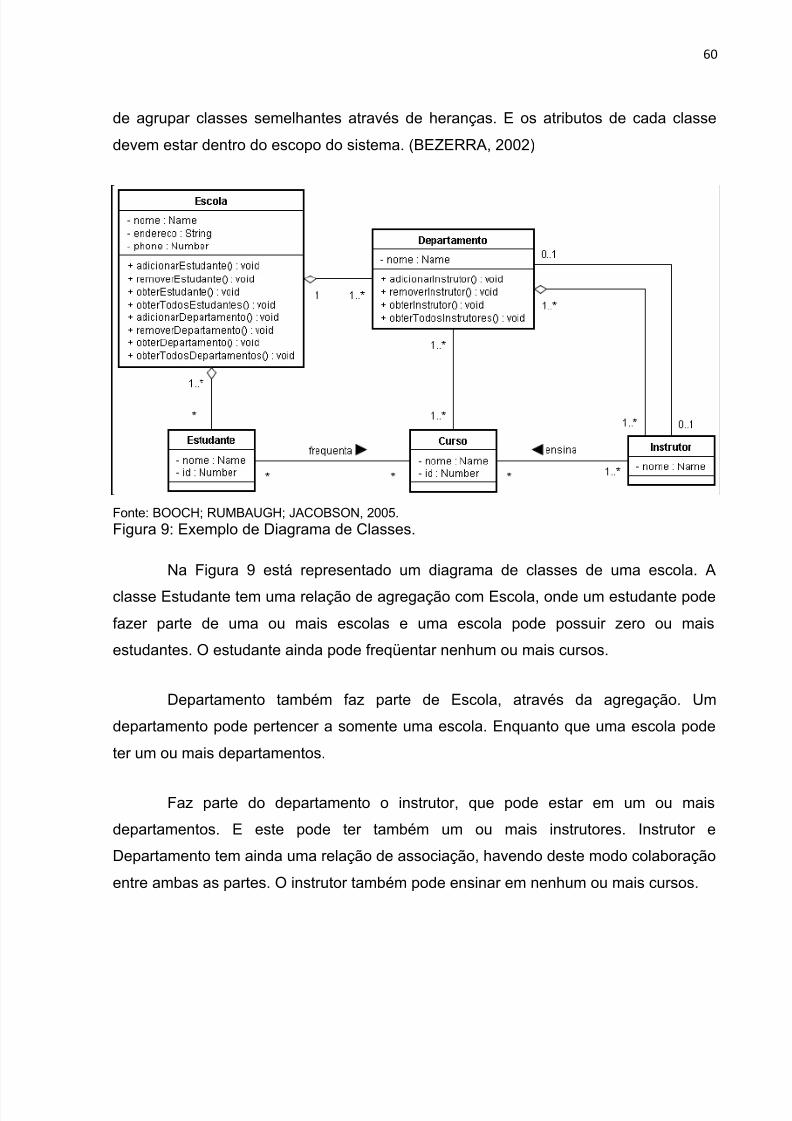

Figura 9: Exemplo de Diagrama de Classes. ................................................................. 60

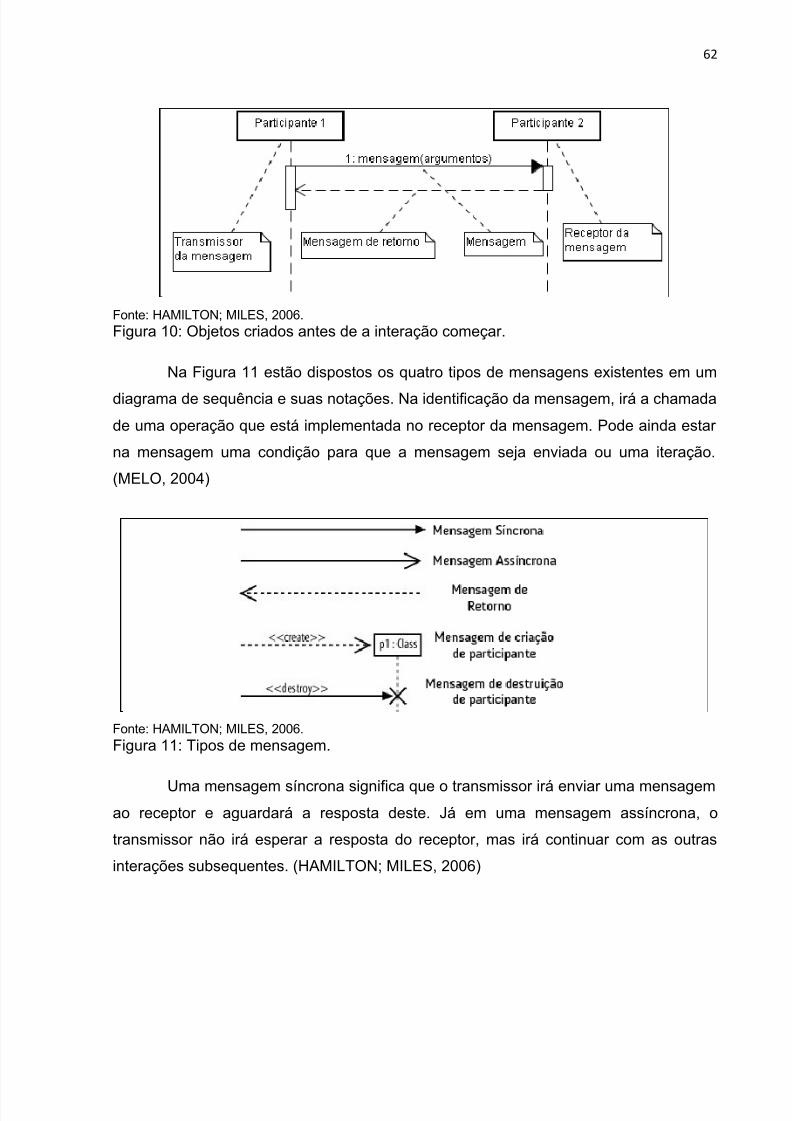

Figura 10: Objetos criados antes de a interação começar. ............................................ 62

Figura 11: Tipos de mensagem. ..................................................................................... 62

Figura 12: Exemplo de Diagrama de Sequência. ........................................................... 63

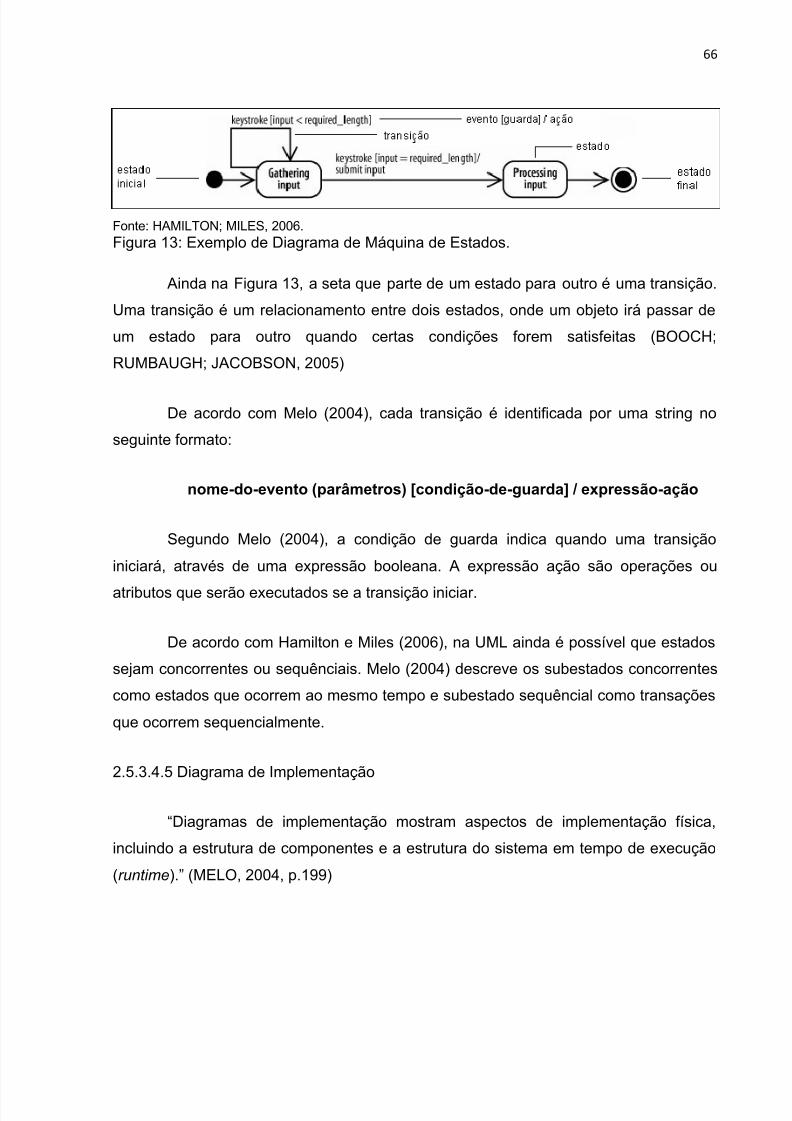

Figura 13: Exemplo de Diagrama de Máquina de Estados. ........................................... 66

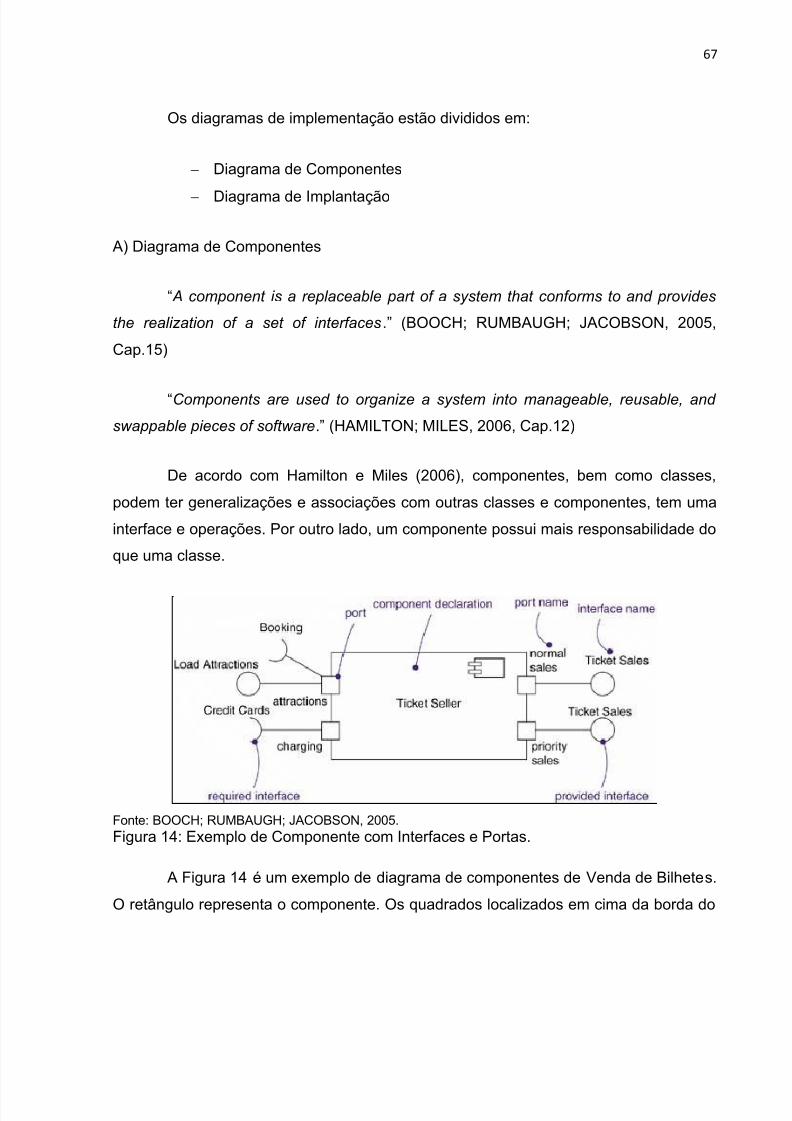

Figura 14: Exemplo de Componente com Interfaces e Portas. ...................................... 67

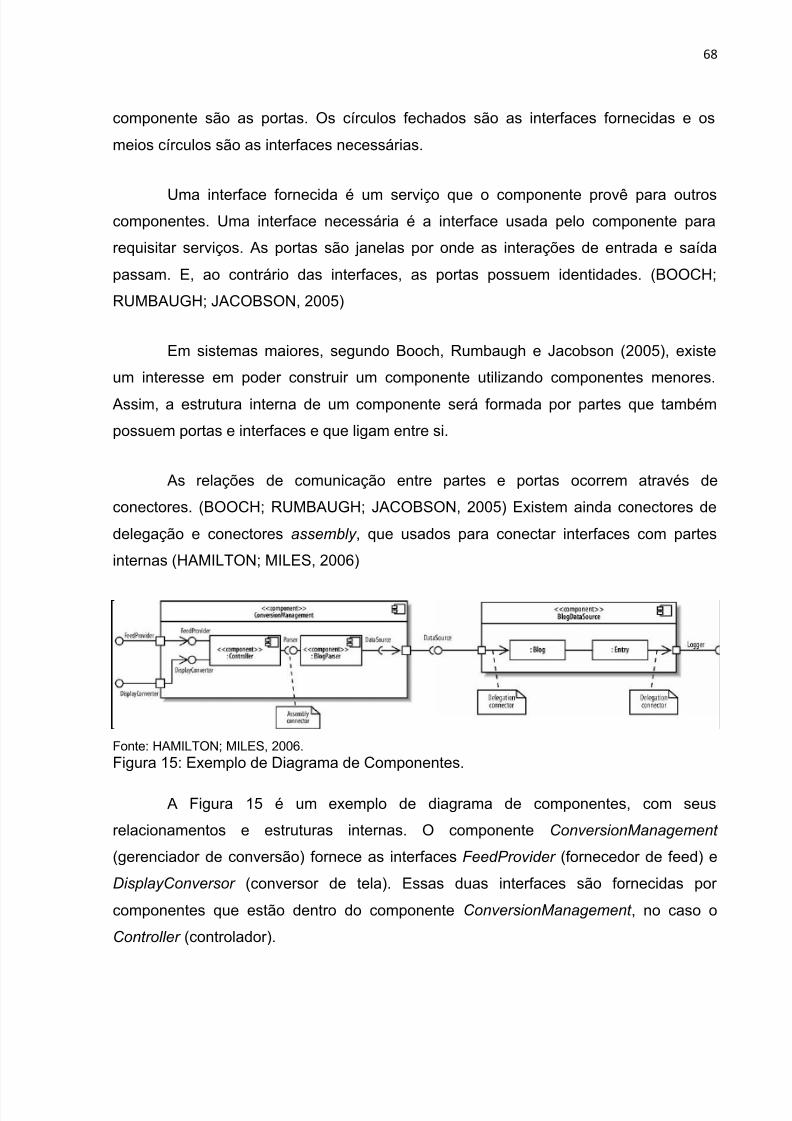

Figura 15: Exemplo de Diagrama de Componentes. ...................................................... 68

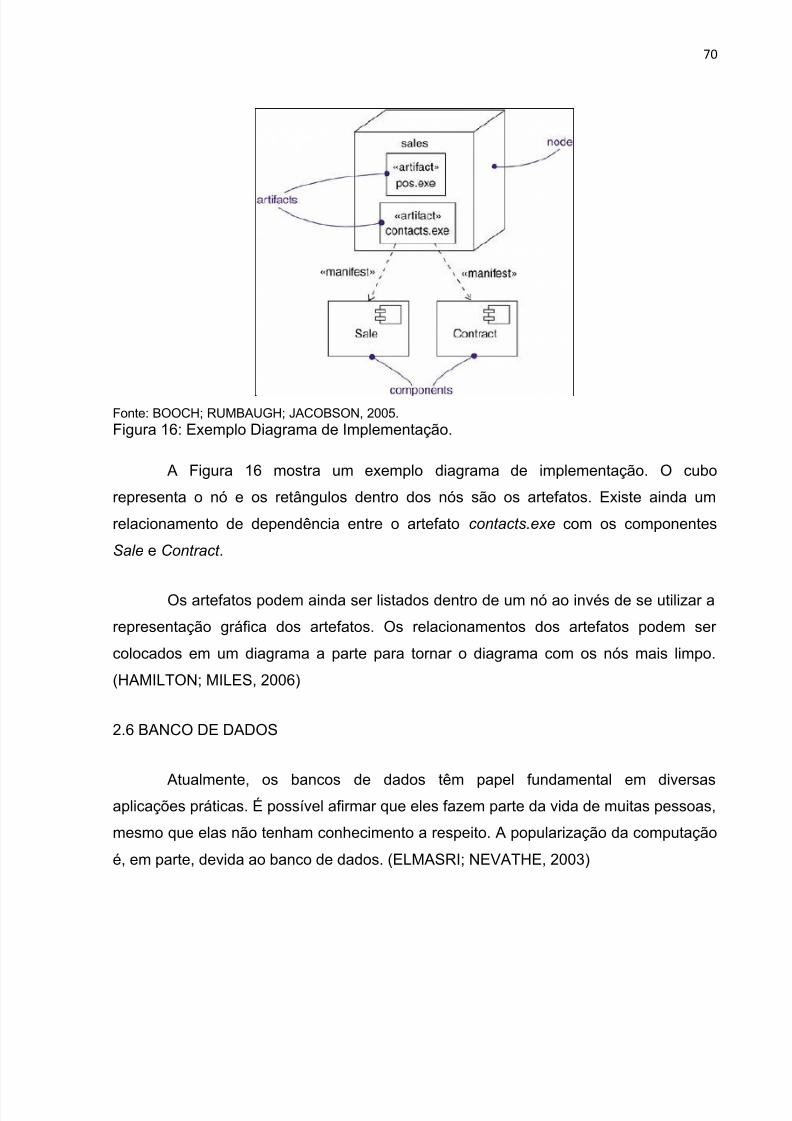

Figura 16: Exemplo Diagrama de Implementação. ........................................................ 70

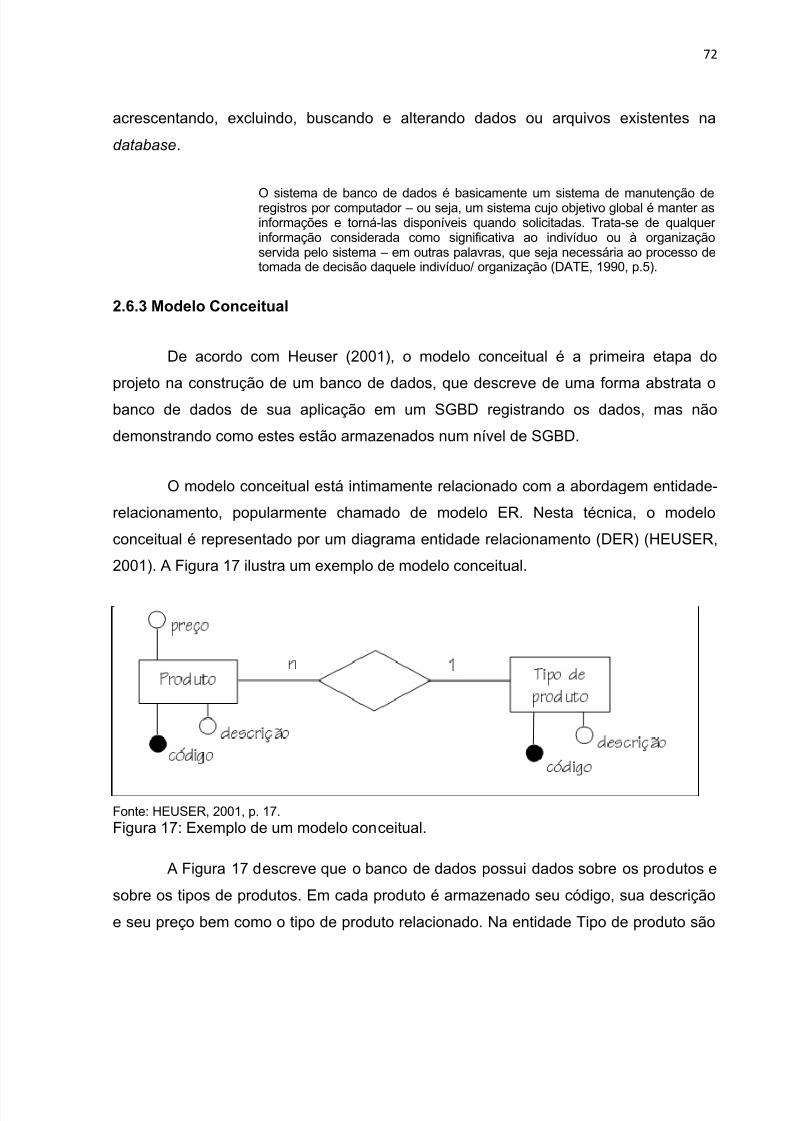

Figura 17: Exemplo de um modelo conceitual. ............................................................... 72

Figura 18: Exemplo de representação de entidades. ..................................................... 73

Figura 19: Representação gráfica de um relacionamento. ............................................. 74

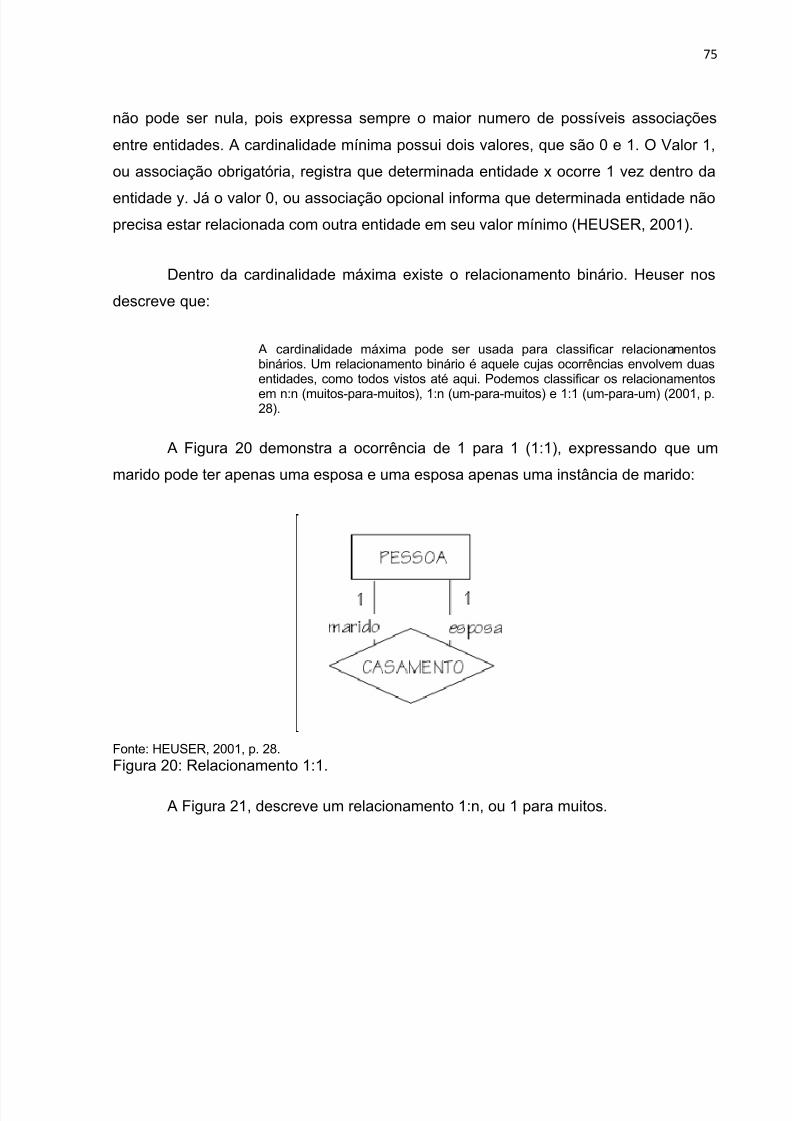

Figura 20: Relacionamento 1:1. ..................................................................................... 75

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 6/120

6

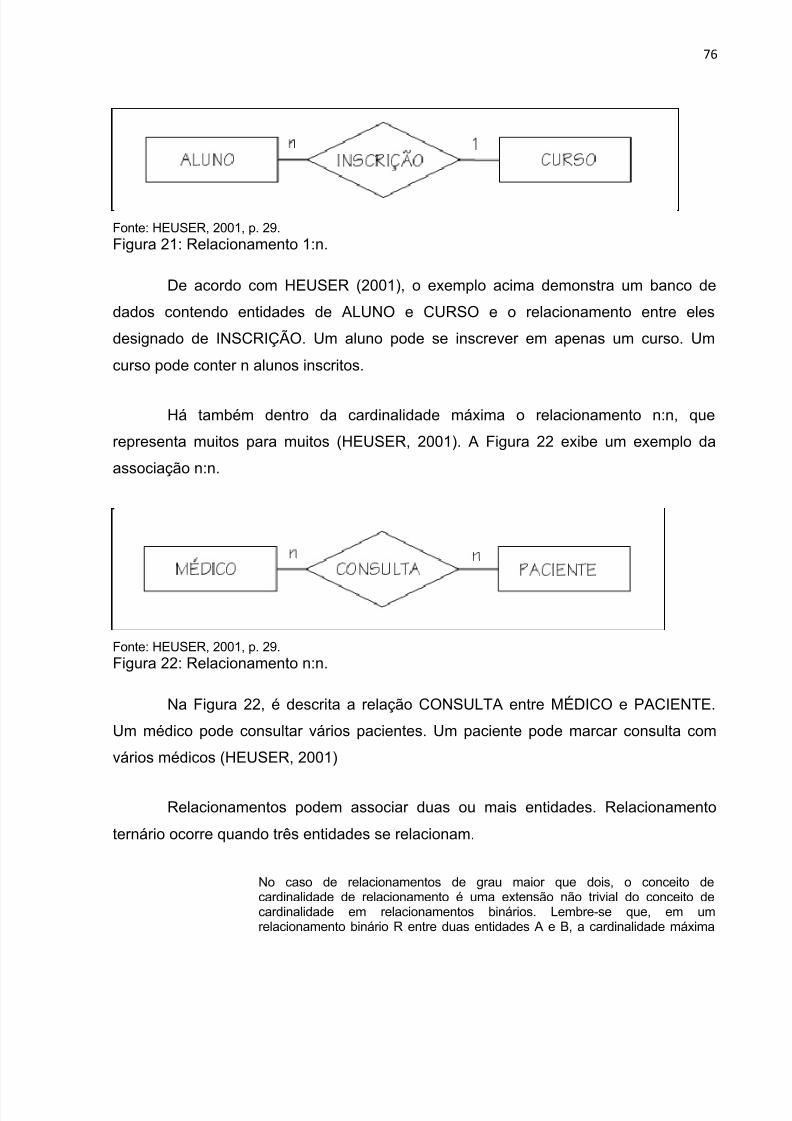

Figura 21: Relacionamento 1:n. ..................................................................................... 76

Figura 22: Relacionamento n:n. ..................................................................................... 76

Figura 23: Relacionamento ternário com cardinalidade. ................................................ 77

Figura 24: Cardinalidade em atributos............................................................................ 78

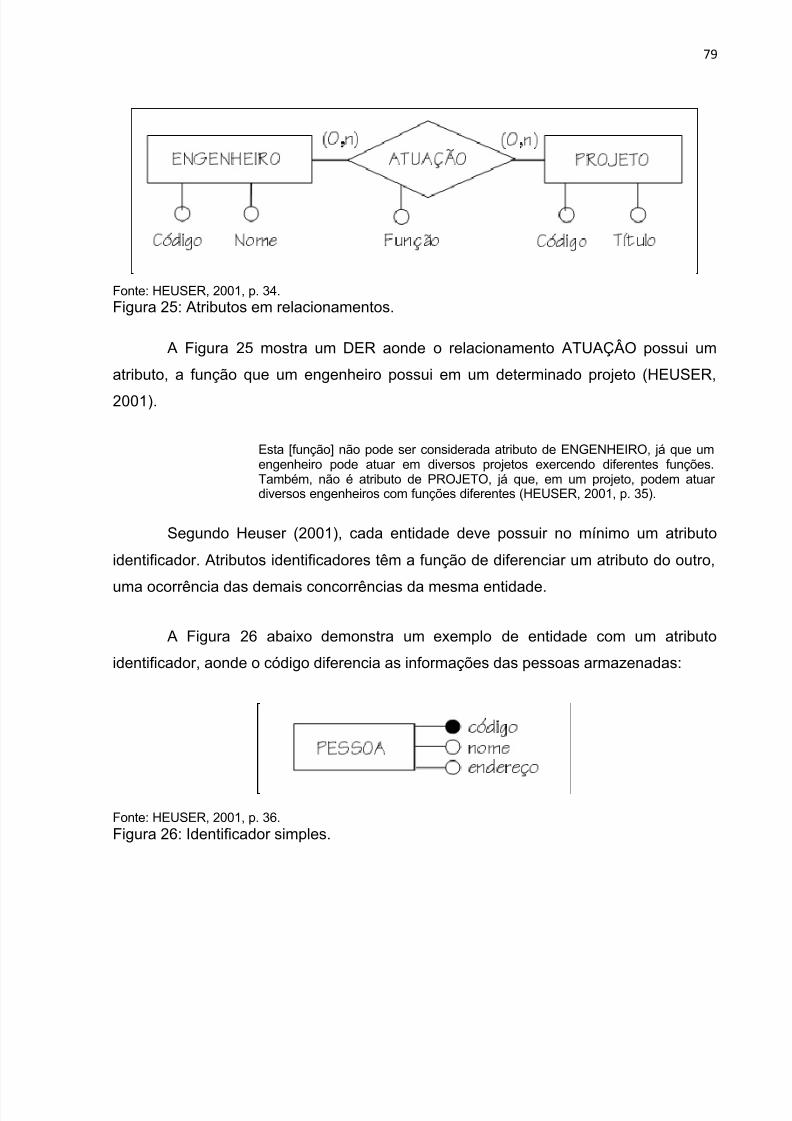

Figura 25: Atributos em relacionamentos. ...................................................................... 79

Figura 26: Identificador simples. ..................................................................................... 79

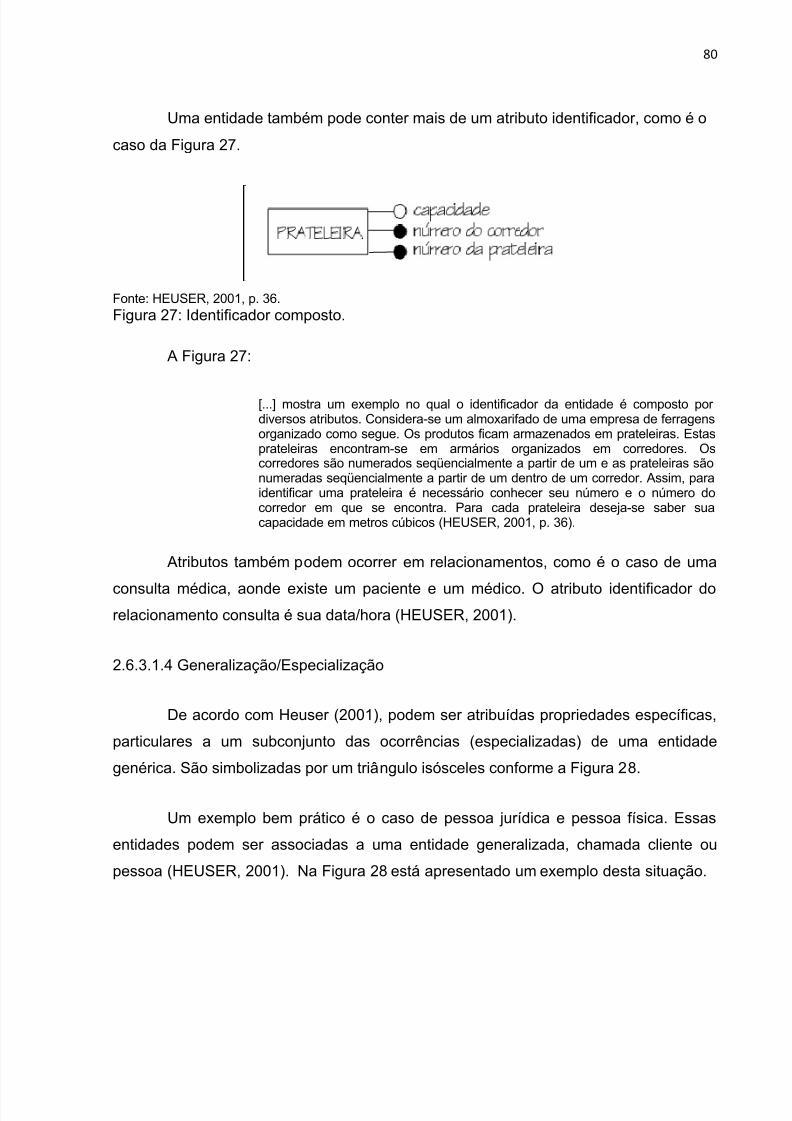

Figura 27: Identificador composto. ................................................................................. 80

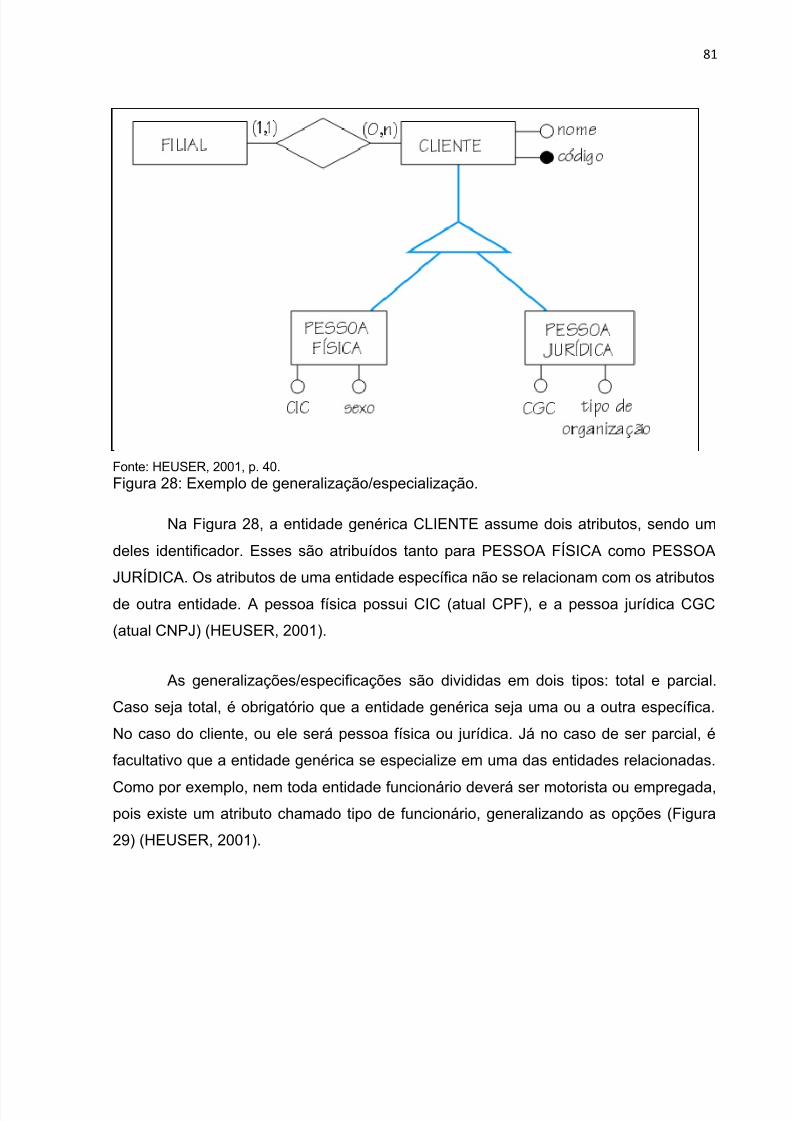

Figura 28: Exemplo de generalização/especialização. ................................................... 81

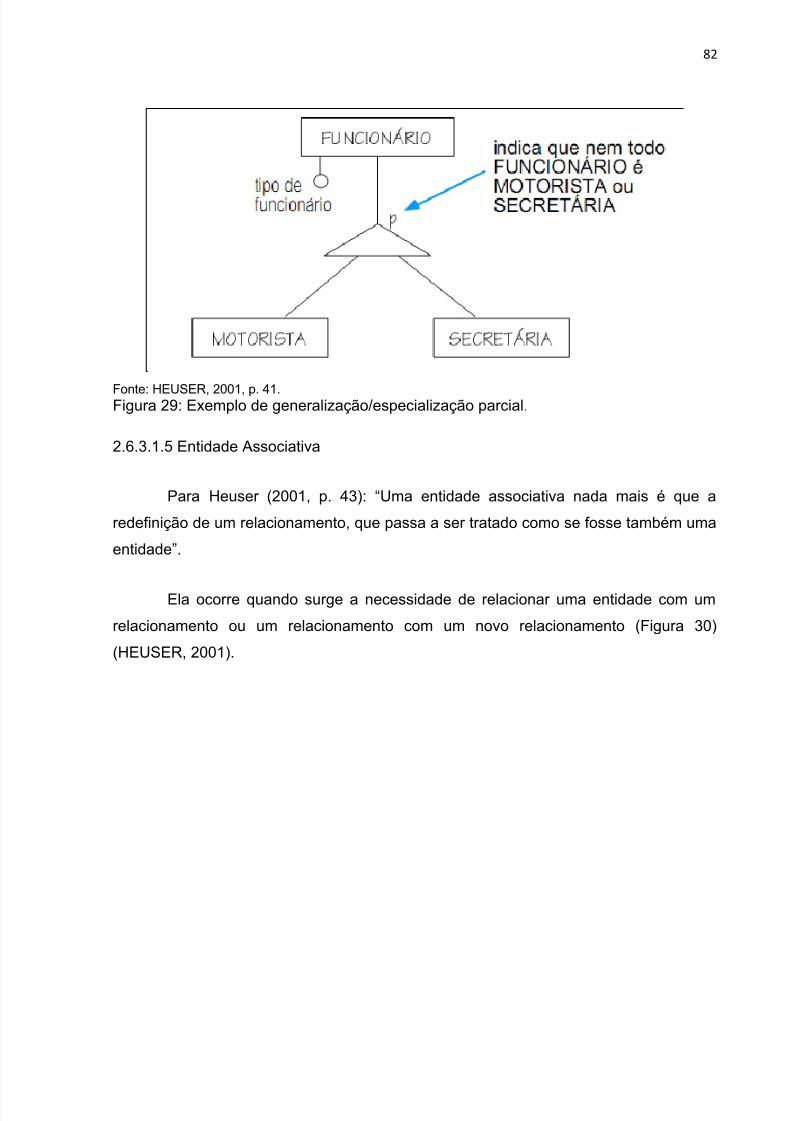

Figura 29: Exemplo de generalização/especialização parcial. ....................................... 82

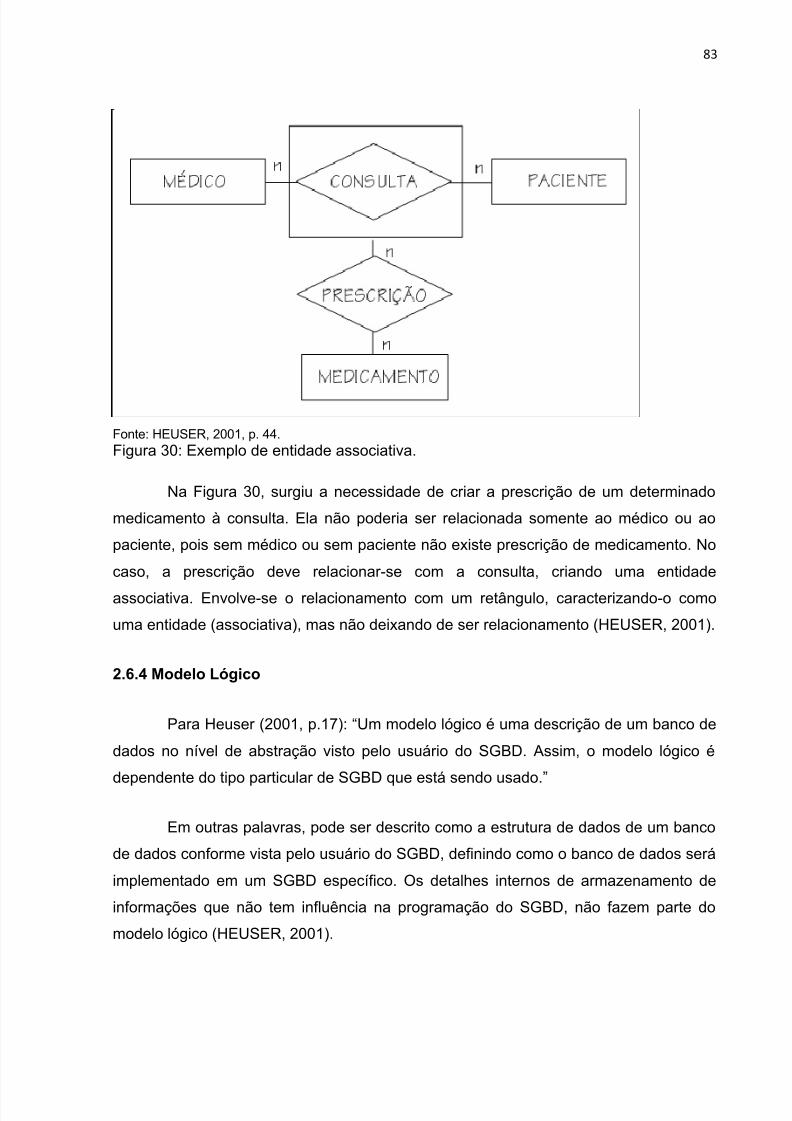

Figura 30: Exemplo de entidade associativa. ................................................................. 83

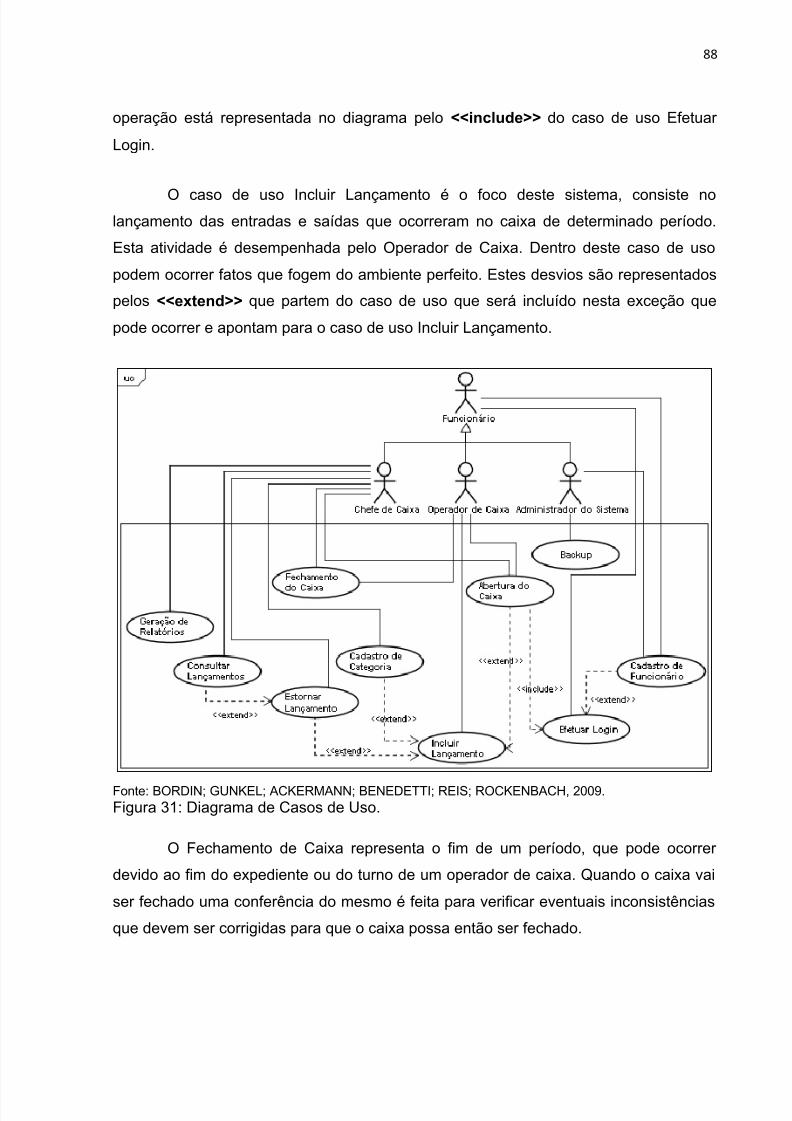

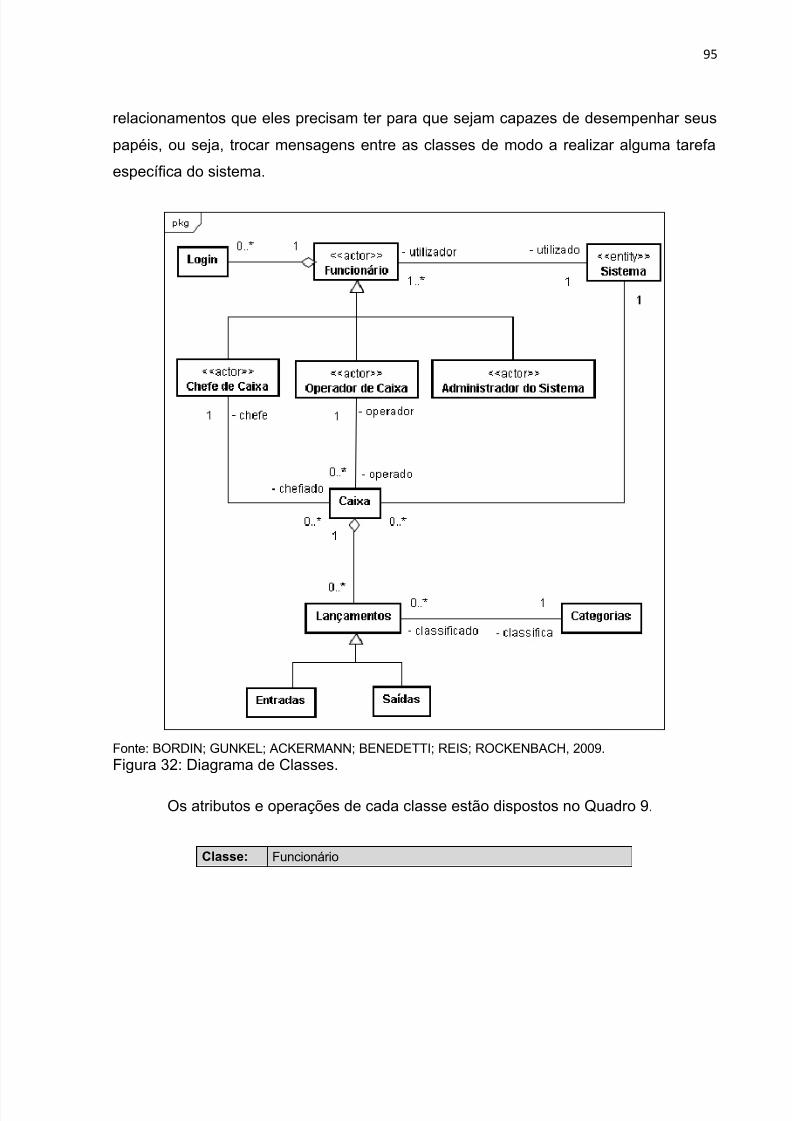

Figura 31: Diagrama de Casos de Uso. ......................................................................... 88 Figura 32: Diagrama de Classes. ................................................................................... 95

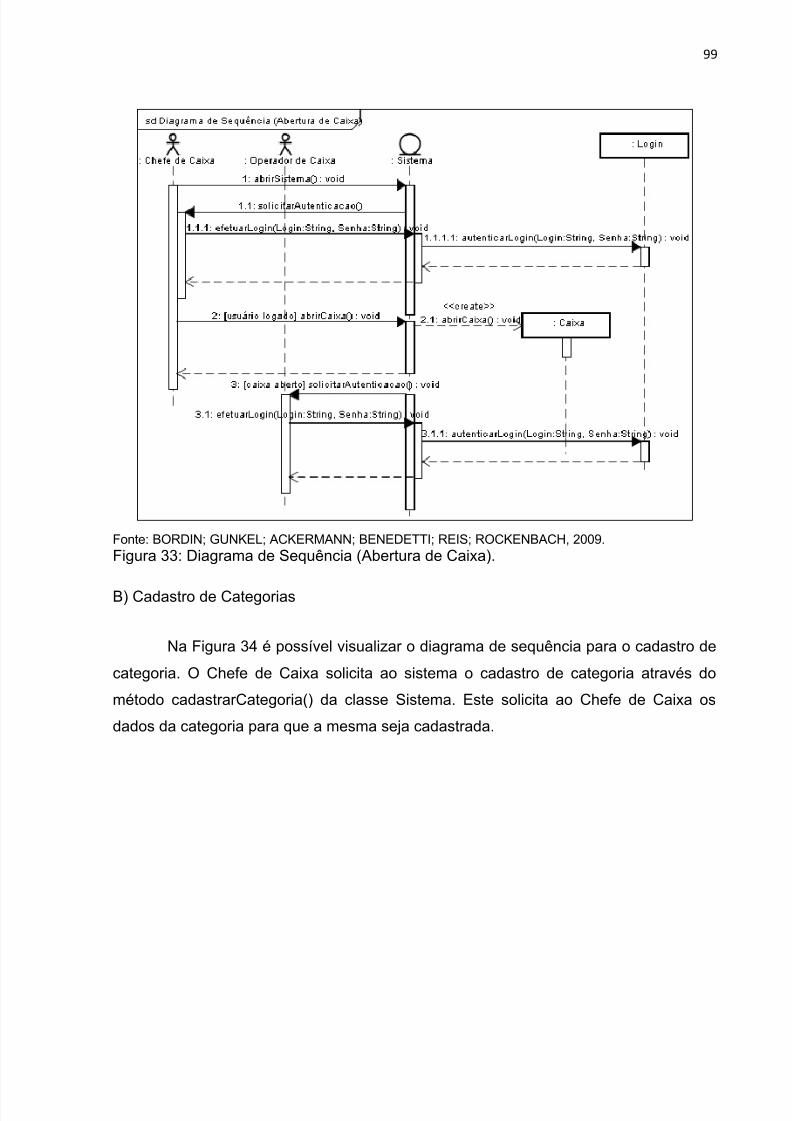

Figura 33: Diagrama de Sequência (Abertura de Caixa). ............................................... 99

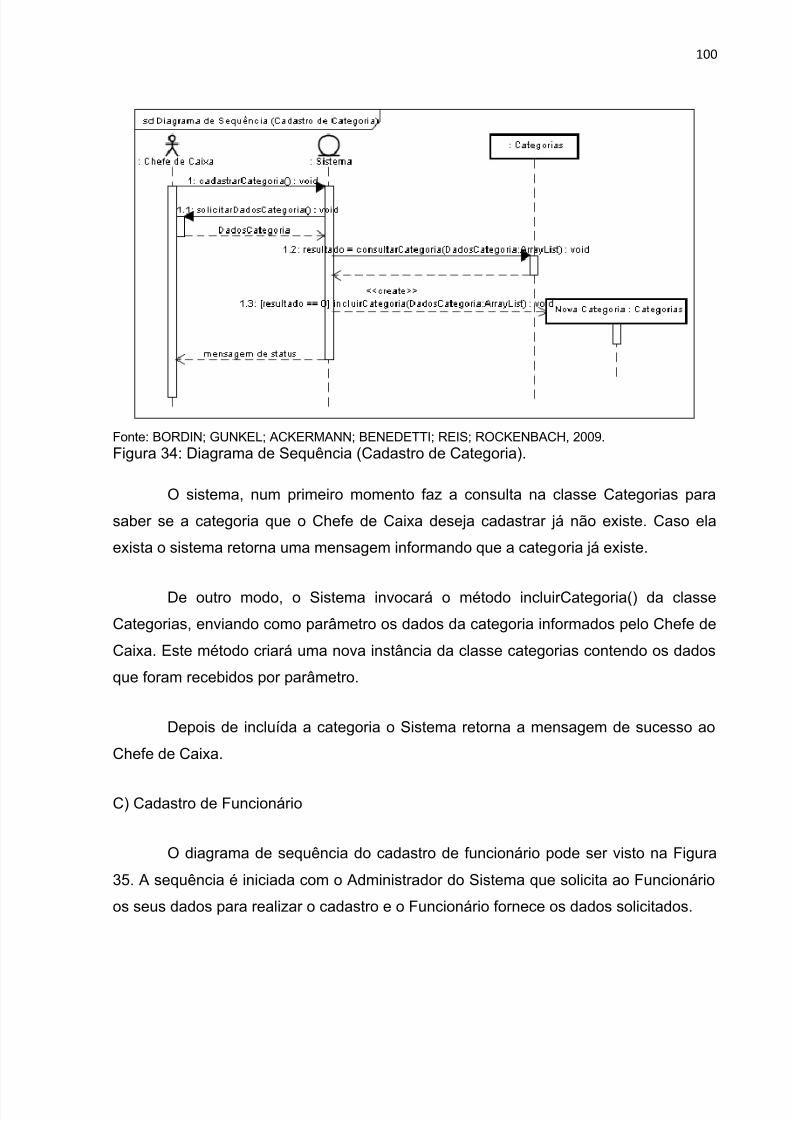

Figura 34: Diagrama de Sequência (Cadastro de Categoria)....................................... 100

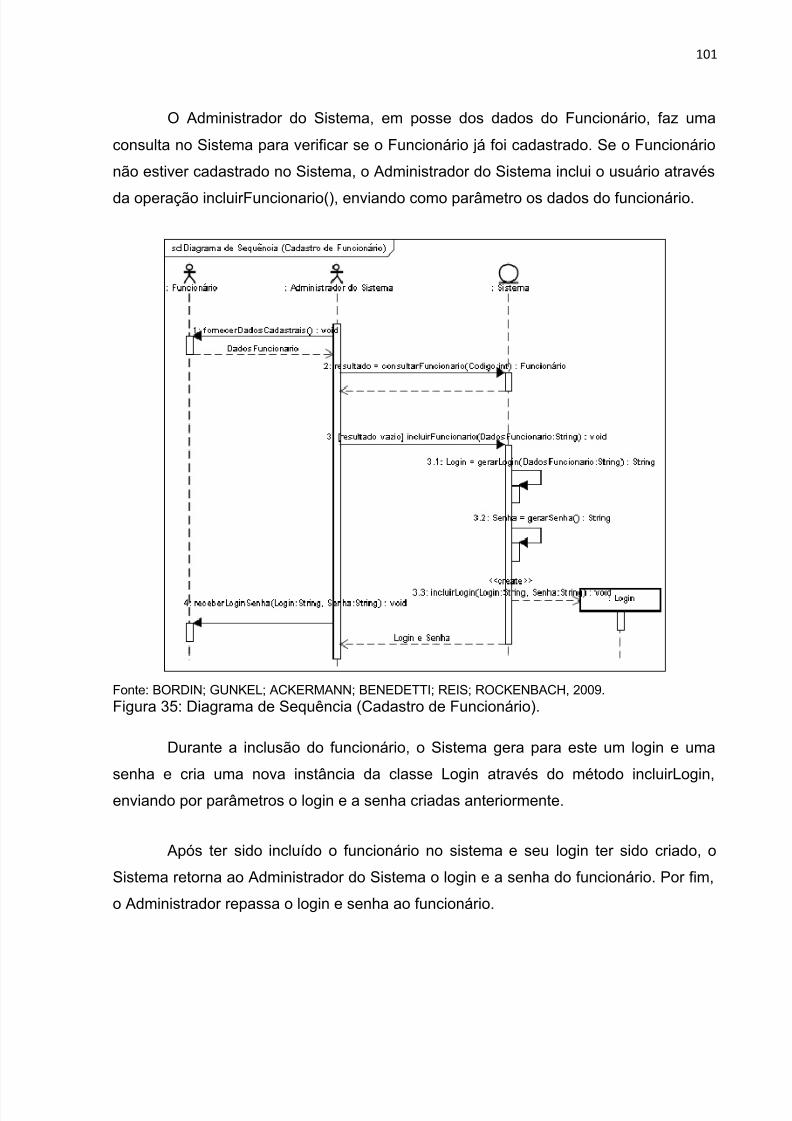

Figura 35: Diagrama de Sequência (Cadastro de Funcionário). .................................. 101

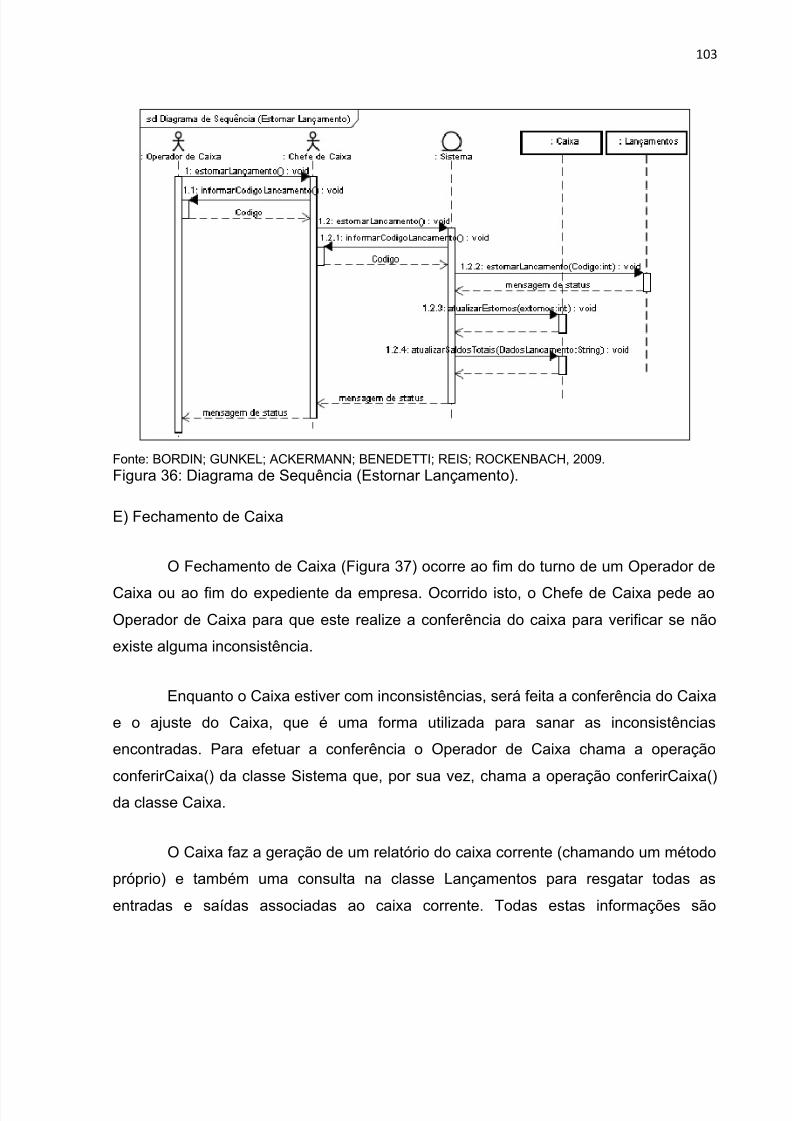

Figura 36: Diagrama de Sequência (Estornar Lançamento). ....................................... 103

Figura 37: Diagrama de Sequência (Fechamento de Caixa). ....................................... 105

Figura 38: Diagrama de Sequência (Geração de Relatórios). ...................................... 106

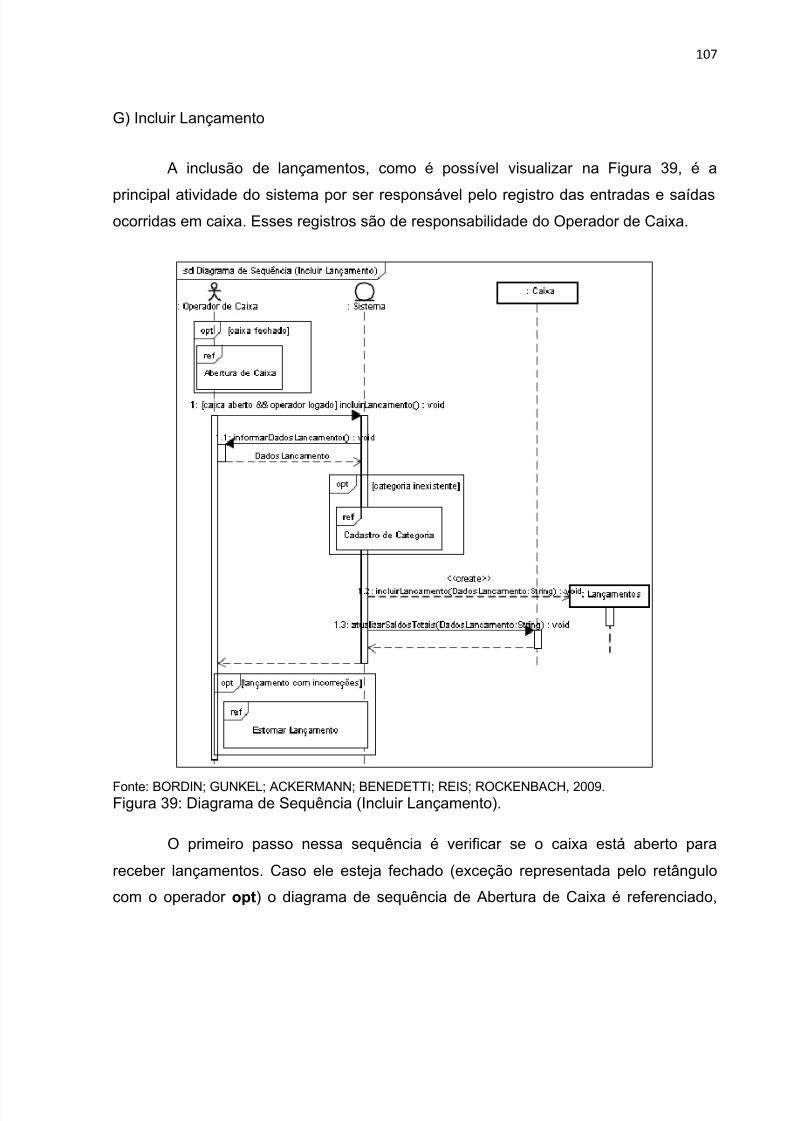

Figura 39: Diagrama de Sequência (Incluir Lançamento). ........................................... 107

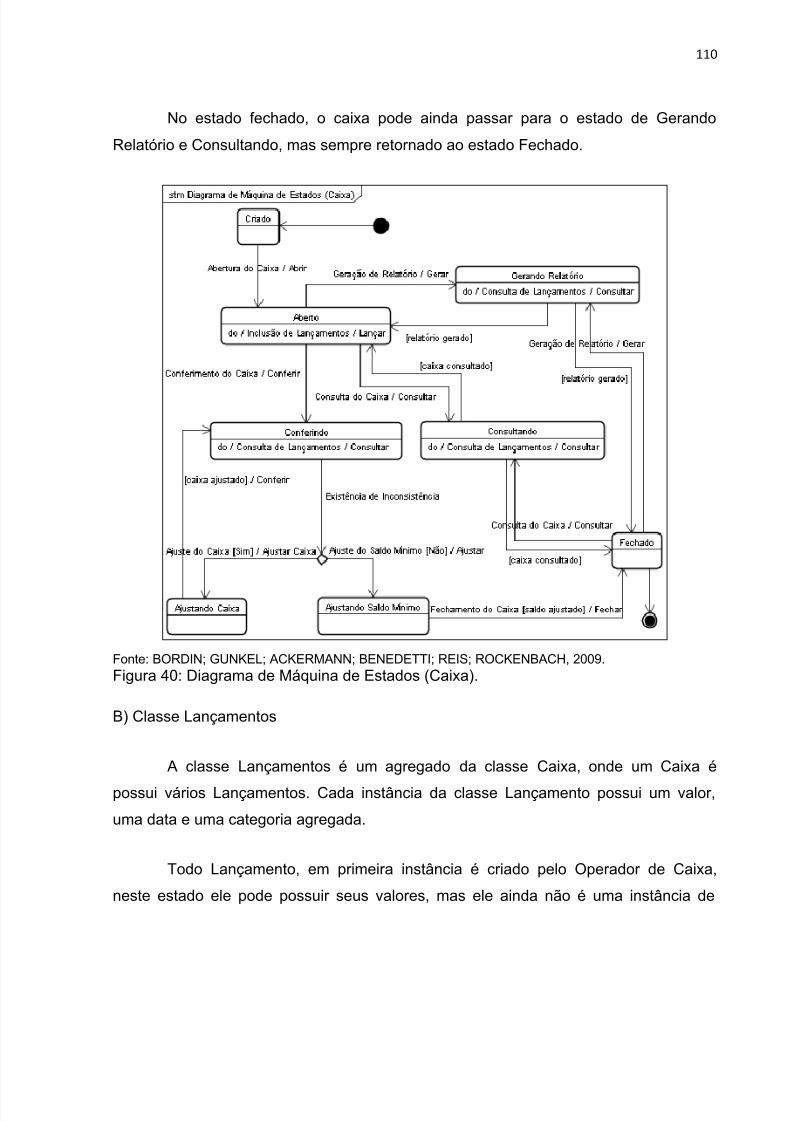

Figura 40: Diagrama de Máquina de Estados (Caixa). ................................................. 110

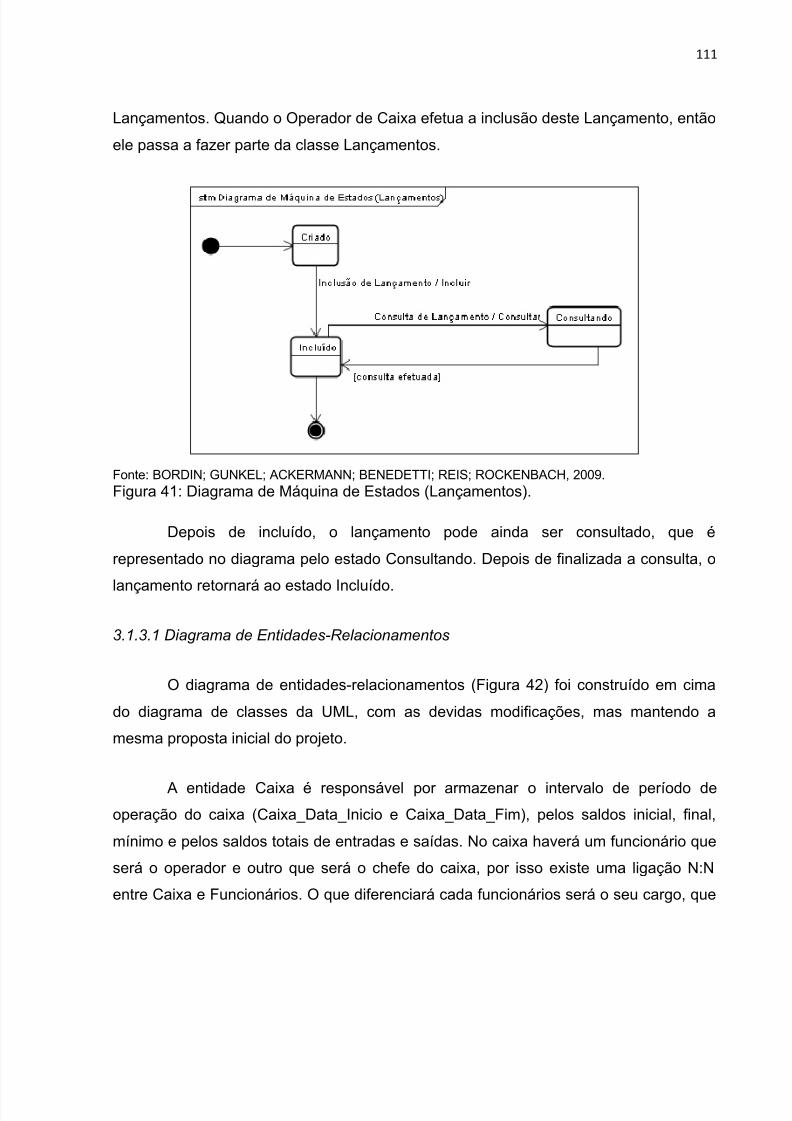

Figura 41: Diagrama de Máquina de Estados (Lançamentos). .................................... 111

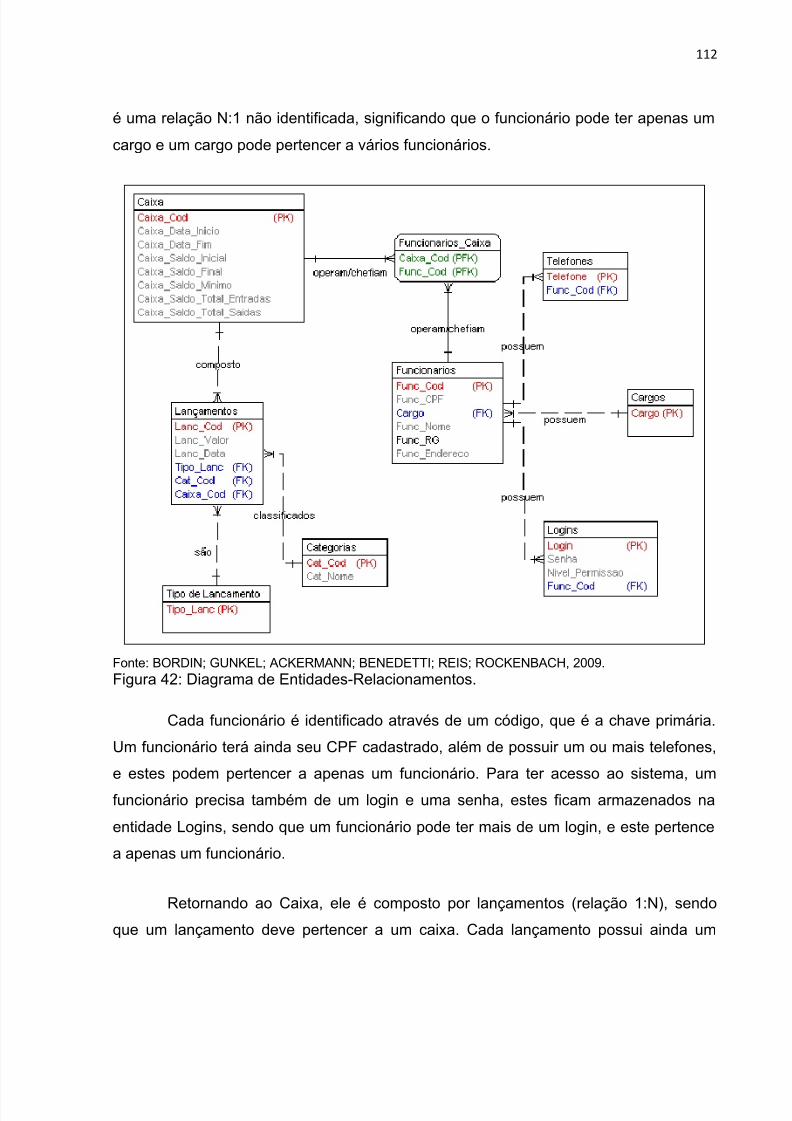

Figura 42: Diagrama de Entidades-Relacionamentos. ................................................. 112

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 7/120

LISTA DE QUADROS

Quadro 1: Cronograma de Atividades do Projeto. .......................................................... 18

Quadro 2: Orçamento do projeto. ................................................................................... 19

Quadro 3: Comparativo entre juros simples e juros compostos. .................................... 26

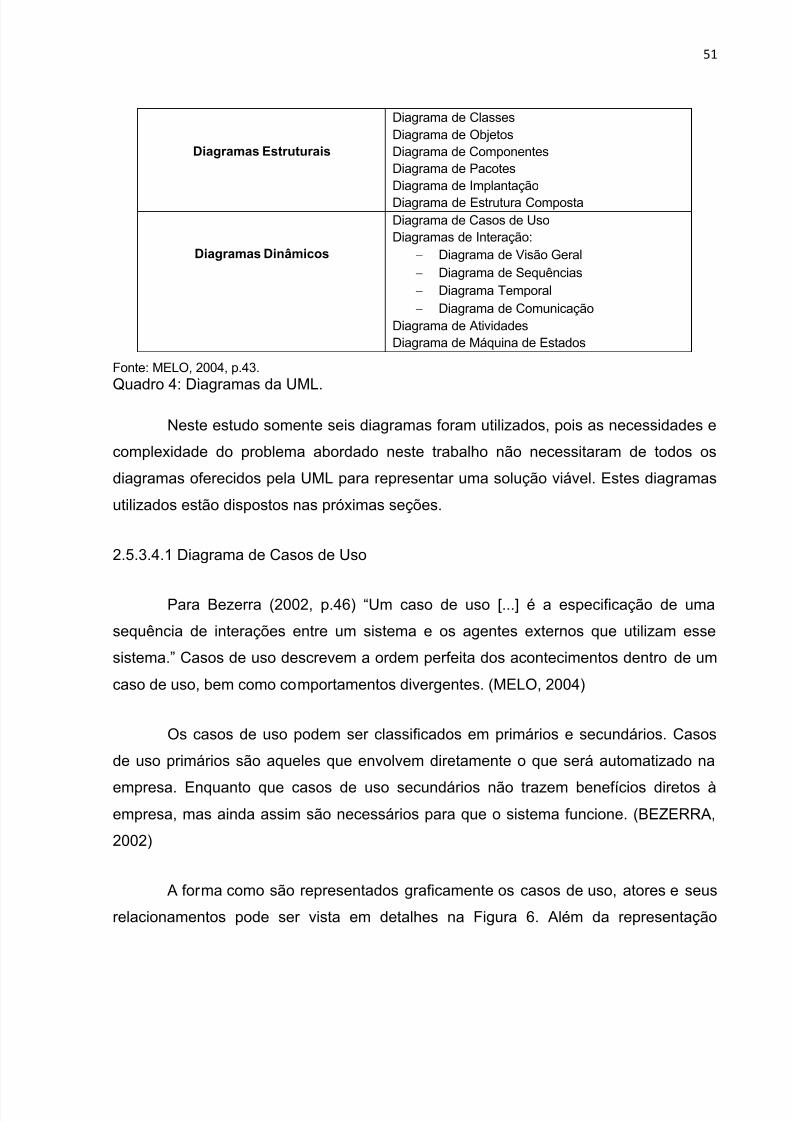

Quadro 4: Diagramas da UML. ....................................................................................... 51

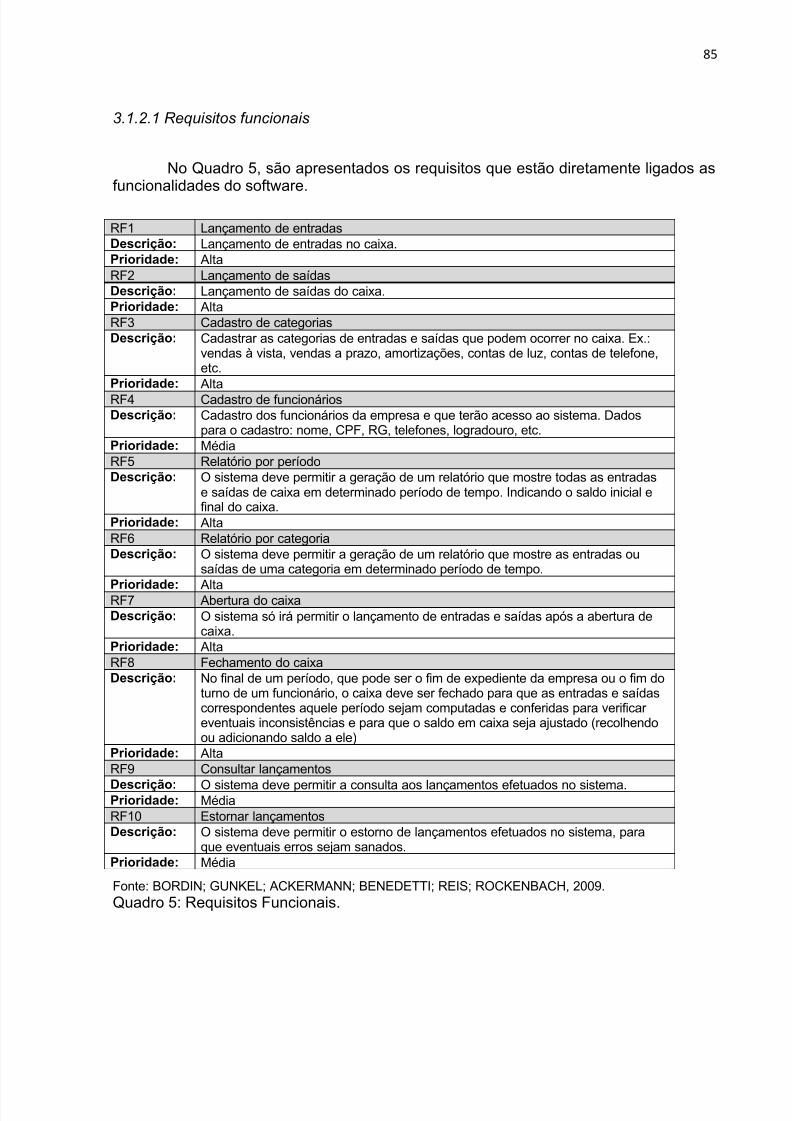

Quadro 5: Requisitos Funcionais. .................................................................................. 85

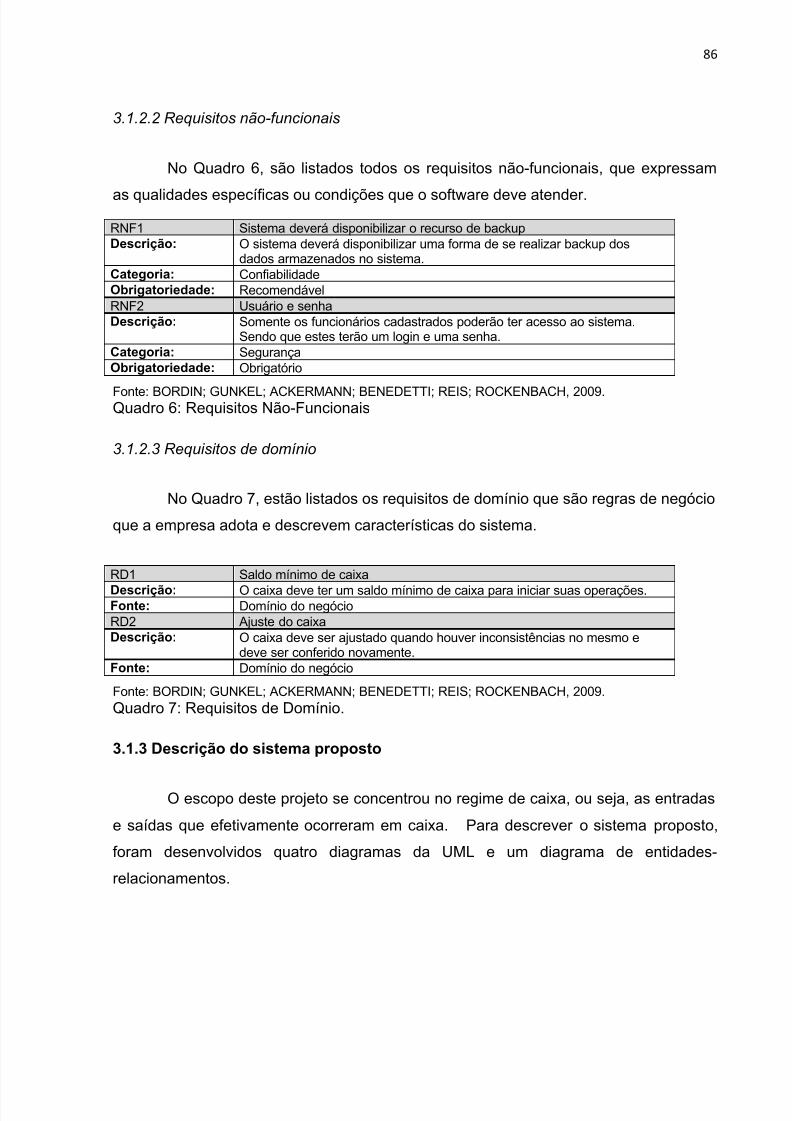

Quadro 6: Requisitos Não-Funcionais ............................................................................ 86

Quadro 7: Requisitos de Domínio. ................................................................................. 86

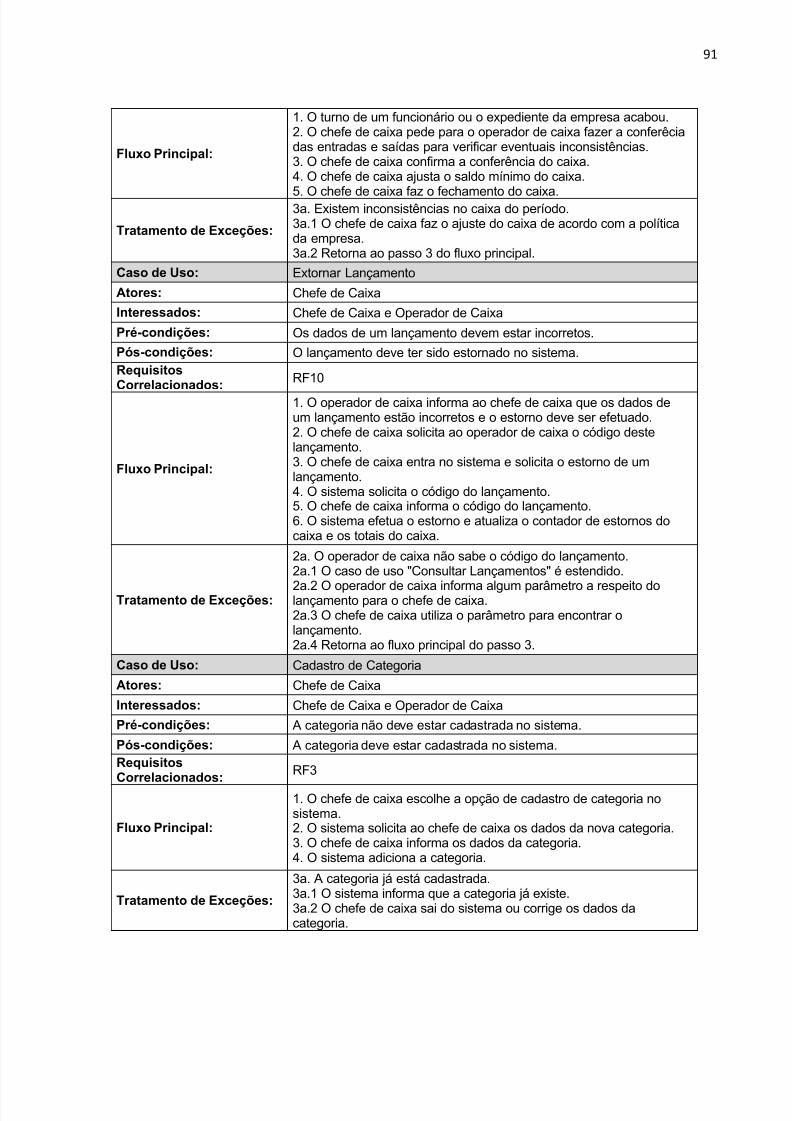

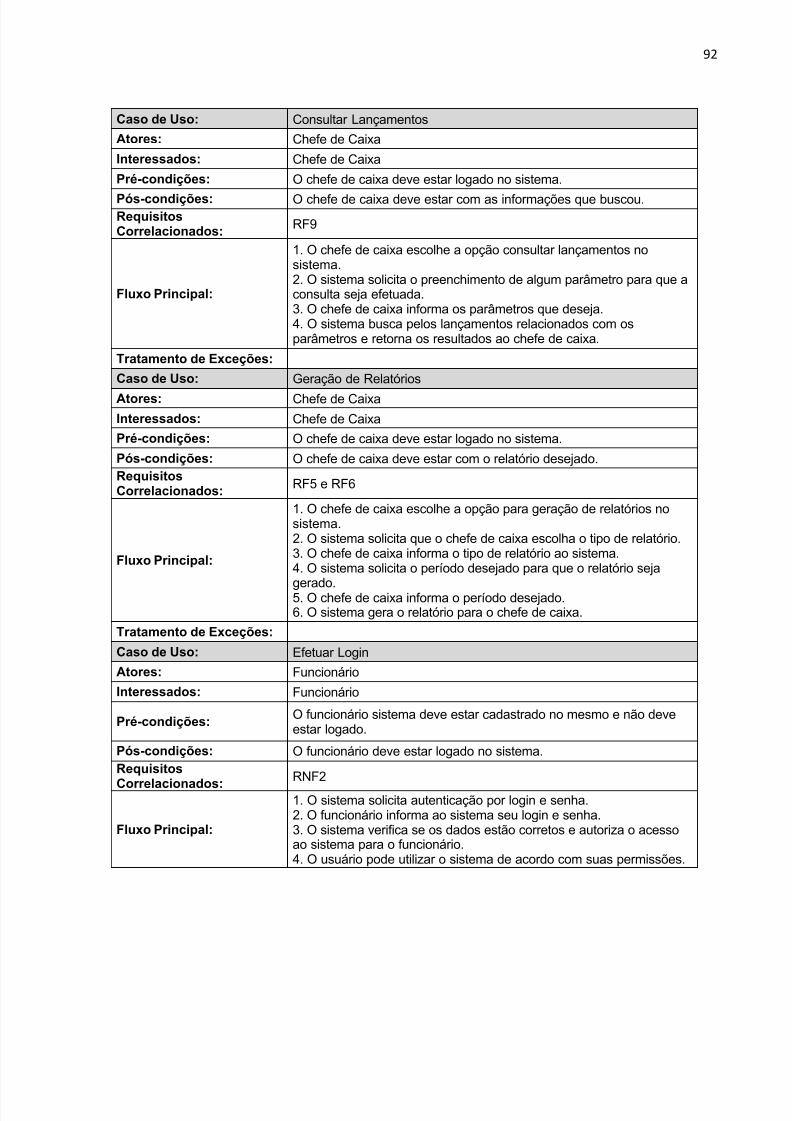

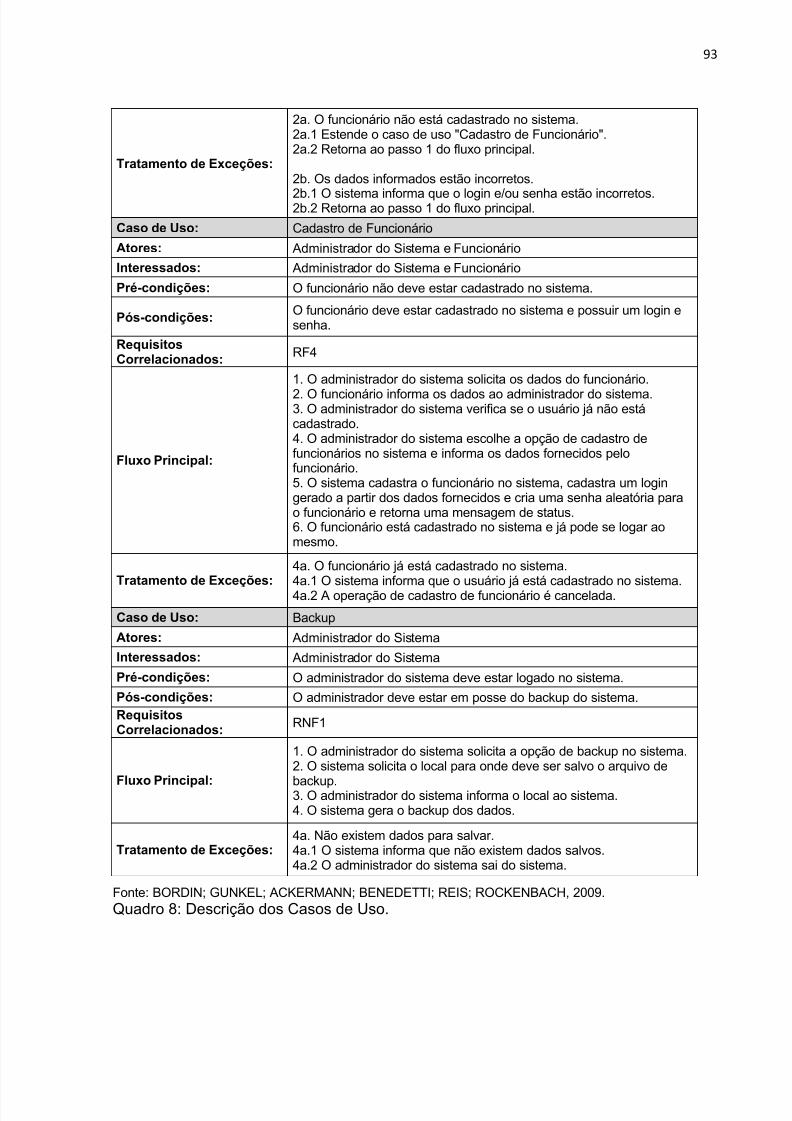

Quadro 8: Descrição dos Casos de Uso. ....................................................................... 93

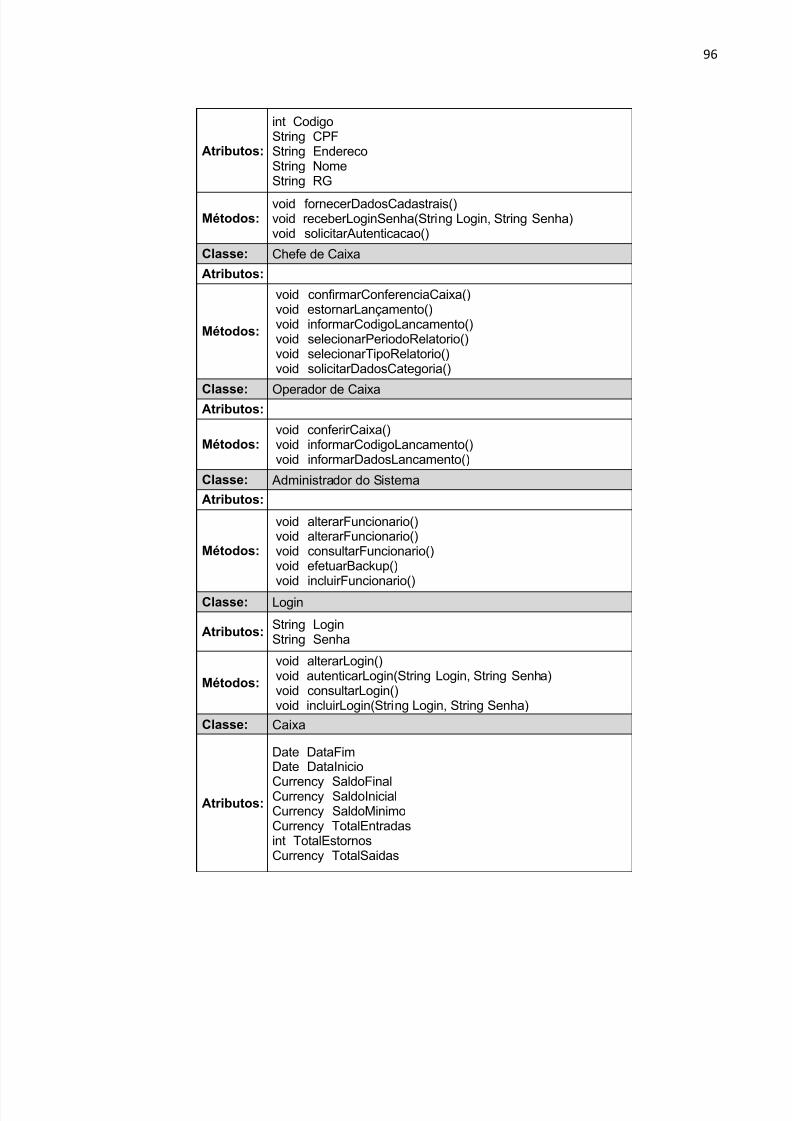

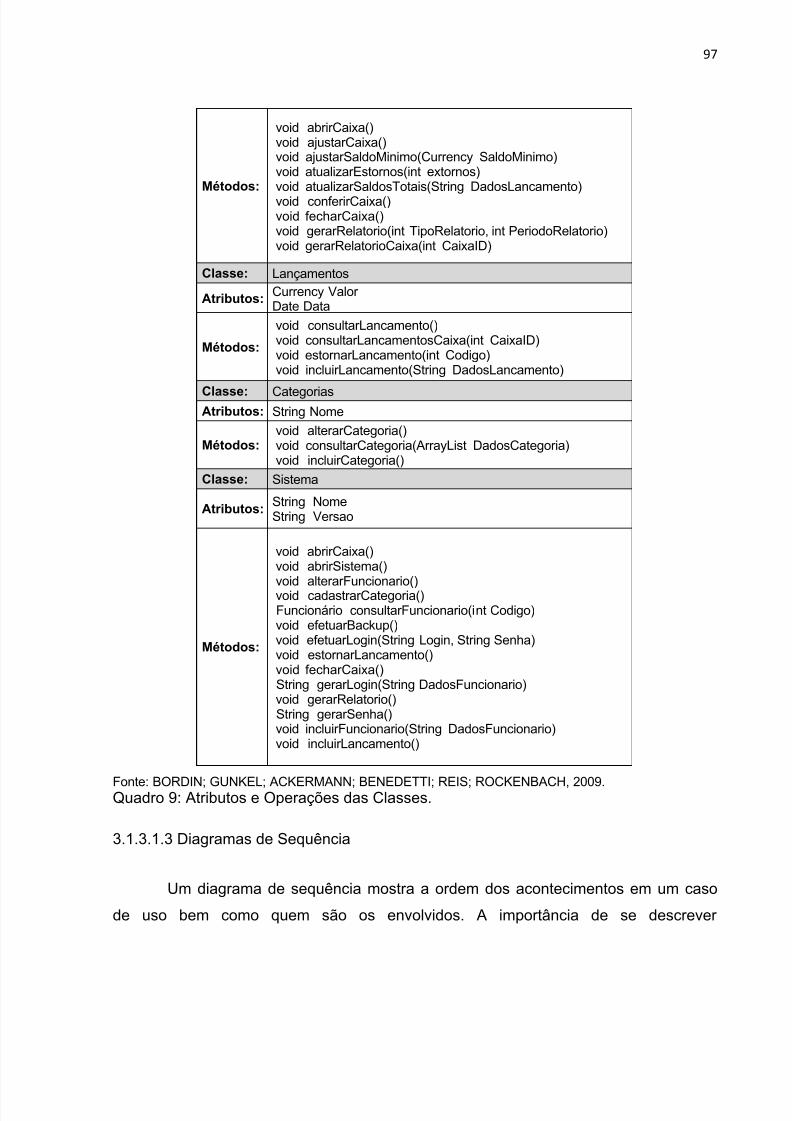

Quadro 9: Atributos e Operações das Classes. ............................................................. 97

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 8/120

LISTA DE SIGLAS

CE – Ciclo Econômico

CF – Ciclo Financeiro

CFMe – Custo Fixo Médio

CTMe – Custo Total Médio

CVMe – Custo Variável Médio

DER – Diagrama Entidades-Relacionamentos

ER – Entidades-Relacionamentos

OMG – Object Management Group OMT – Object Modeling Technique

OOSE – Object-Oriented Software Engineering

PMP – Prazo Médio de Pagamentos

PMR – Prazo Médio de Recebimentos

SFC – Saldo Final de Caixa

SGBD – Sistema de Gerenciamento de Banco de Dados

SIC – Saldo Inicial de Caixa

UML – Unified Modeling Language

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 9/120

SUMÁRIO

RESUMO .......................................................................................................................... 3

ABSTRACT ...................................................................................................................... 4

LISTA DE FIGURAS ........................................................................................................ 5

LISTA DE QUADROS ...................................................................................................... 7

LISTA DE SIGLAS ........................................................................................................... 8

SUMÁRIO ........................................................................................................................ 9

INTRODUÇÃO ............................................................................................................... 13

CAPÍTULO 1: ASPECTOS METODOLÓGICO ............................................................. 14

1.1 TEMA ....................................................................................................................... 14

1.2 DELIMITAÇÃO DO TEMA ........................................................................................ 14

1.3 PROBLEMATIZAÇÃO DO TEMA ............................................................................. 14

1.4 HIPÓTESES ............................................................................................................. 15

1.4.1 Variáveis ............................................................................................................... 15

1.5 OBJETIVOS ............................................................................................................. 15

1.5.1 Objetivo Geral ...................................................................................................... 15

1.5.2 Objetivos Específicos ......................................................................................... 15

1.6 JUSTIFICATIVA ....................................................................................................... 16

1.7 METODOLOGIA ....................................................................................................... 17

1.7.1 Métodos de Abordagem ...................................................................................... 17

1.7.2 Métodos de Procedimentos ................................................................................ 17

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 10/120

10

1.7.3 Técnicas ............................................................................................................... 17

1.8 CRONOGRAMA ....................................................................................................... 18

1.9 RECURSOS ............................................................................................................. 19

1.10 ORÇAMENTO ........................................................................................................ 19

CAPÍTULO 2: FUNDAMENTAÇÃO TEÓRICA .............................................................. 20

2.1 PRESTAÇÃO DE SERVIÇOS .................................................................................. 20

2.2 TEORIA ECONÔMICA ............................................................................................. 21

2.2.1 Conceito de Economia ........................................................................................ 21

2.2.2 Sistemas Econômicos ........................................................................................ 21

2.2.3 Moeda ................................................................................................................... 22

2.2.4 Inflação ................................................................................................................. 22

2.2.5 Demanda .............................................................................................................. 23

2.2.6 Orçamento ........................................................................................................... 23

2.3 MATEMÁTICA FINANCEIRA ................................................................................... 24

2.3.1 Juros ..................................................................................................................... 24

2.3.1.1 Juros Simples ..................................................................................................... 25

2.3.1.2 Juros Compostos................................................................................................ 26

2.3.2 Investimento ........................................................................................................ 27

2.3.3 Poupança ............................................................................................................. 27

2.3.4 Custo .................................................................................................................... 27

2.3.5 Contabilidade ....................................................................................................... 28

2.3.6 Despesas .............................................................................................................. 29

2.3.7 Receitas ................................................................................................................ 30

2.4 PLANEJAMENTO FINANCEIRO.............................................................................. 30

2.4.1 Fluxo de Caixa ..................................................................................................... 31

2.4.1.1 Conceituação...................................................................................................... 31

2.4.1.2 Características.................................................................................................... 31

2.4.1.3 Planejamento do Fluxo de Caixa ........................................................................ 33

2.4.1.4 Implantação do Fluxo de Caixa .......................................................................... 34

2.4.1.5 Ciclo de Caixa .................................................................................................... 36

2.4.1.6 Modelo de Fluxo de Caixa .................................................................................. 37

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 11/120

11

2.4.1.7 Controle de Caixa ............................................................................................... 39

2.4.2 Regime de Caixa, Regime de Competência e Livro Caixa ............................... 40

2.5 ANÁLISE ORIENTADA A OBJETOS ....................................................................... 41

2.5.1 Análise de Sistemas ............................................................................................ 41

2.5.2 Análise Orientada a Objetos ............................................................................... 42

2.5.2.1 História ............................................................................................................... 42

2.5.2.2 Classes, Objetos e Mensagens .......................................................................... 43

2.5.2.3 Encapsulamento ................................................................................................. 44

2.5.2.4 Herança .............................................................................................................. 44

2.5.2.5 Polimorfismo ....................................................................................................... 45

2.5.3 UML ....................................................................................................................... 45

2.5.3.1 História ............................................................................................................... 45

2.5.3.2 Conceitos ........................................................................................................... 46

2.5.3.3 Elementos Básicos ............................................................................................. 49

2.5.3.4 Diagramas da UML ............................................................................................. 50

2.5.3.4.1 Diagrama de Casos de Uso ............................................................................ 51

2.5.3.4.2 Diagrama de Classes ...................................................................................... 55

2.5.3.4.3 Diagrama de Sequência .................................................................................. 61

2.5.3.4.4 Diagrama de Máquina de Estados .................................................................. 64

2.5.3.4.5 Diagrama de Implementação........................................................................... 66

A) Diagrama de Componentes ....................................................................................... 67

B) Diagrama de Implantação .......................................................................................... 69

2.6 BANCO DE DADOS ................................................................................................. 70

2.6.1 SGBD .................................................................................................................... 71

2.6.2 Banco de Dados .................................................................................................. 71

2.6.3 Modelo Conceitual ............................................................................................... 72

2.6.3.1 Modelagem ER ................................................................................................... 73

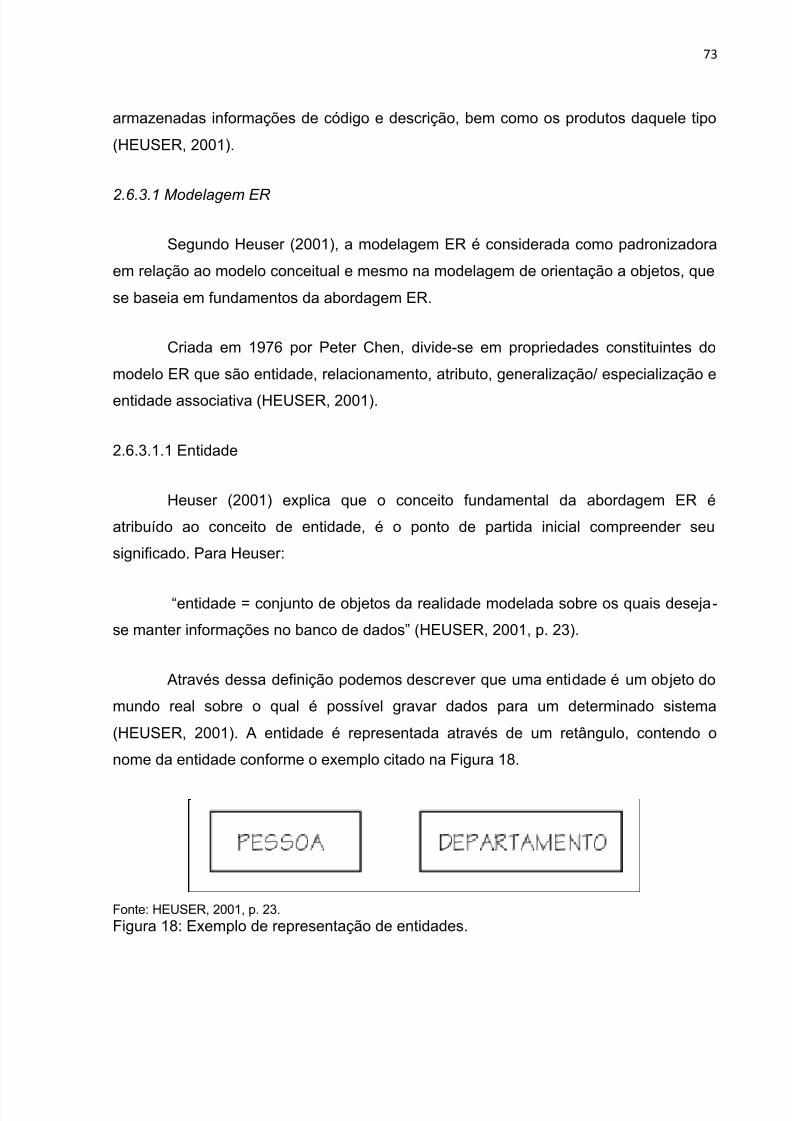

2.6.3.1.1 Entidade .......................................................................................................... 73

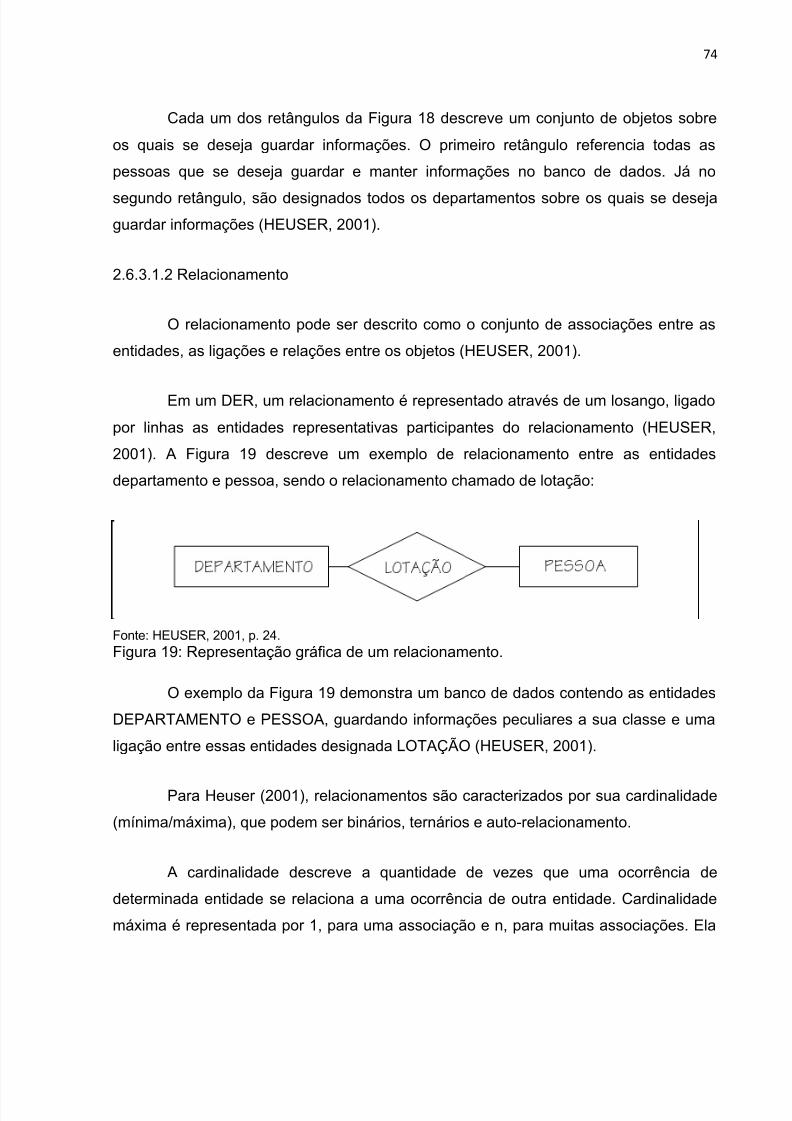

2.6.3.1.2 Relacionamento............................................................................................... 74

2.6.3.1.3 Atributo ............................................................................................................ 78

2.6.3.1.4 Generalização/Especialização......................................................................... 80

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 12/120

12

2.6.3.1.5 Entidade Associativa ....................................................................................... 82

2.6.4 Modelo Lógico ..................................................................................................... 83

CAPÍTULO 3: RESULTADOS OBTIDOS ...................................................................... 84

3.1 PROPOSTA DO NOVO SISTEMA ........................................................................... 84

3.1.1 Descrição do Problema ....................................................................................... 84

3.1.2 Descrição das necessidades dos interessados ............................................... 84

3.1.2.1 Requisitos funcionais .......................................................................................... 85

3.1.2.2 Requisitos não-funcionais .................................................................................. 86

3.1.2.3 Requisitos de domínio ........................................................................................ 86

3.1.3 Descrição do sistema proposto ......................................................................... 86

3.1.3.1 Diagramas UML.................................................................................................. 87 3.1.3.1.1 Diagrama de Casos de Uso ............................................................................ 87

3.1.3.1.2 Diagrama de Classes ...................................................................................... 94

3.1.3.1.3 Diagramas de Sequência ................................................................................ 97

A) Abertura de Caixa ...................................................................................................... 98

B) Cadastro de Categorias ............................................................................................. 99

C) Cadastro de Funcionário ......................................................................................... 100

D) Estornar Lançamento .............................................................................................. 102

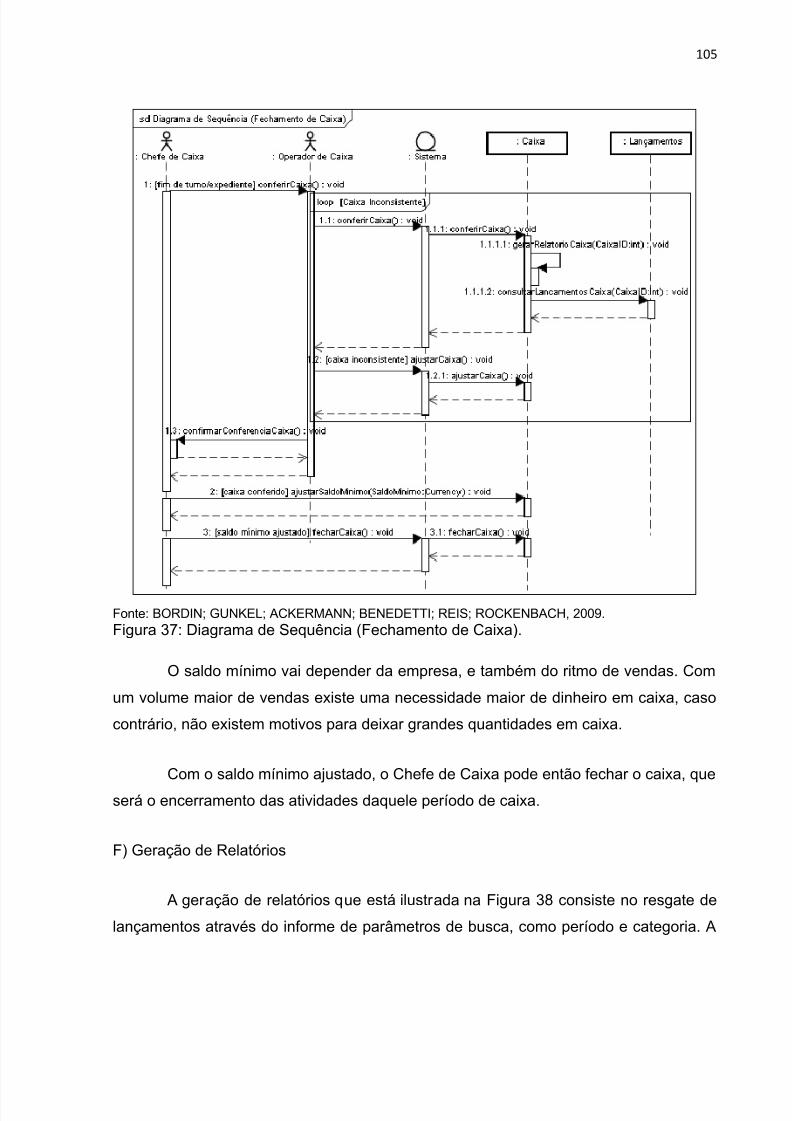

E) Fechamento de Caixa .............................................................................................. 103

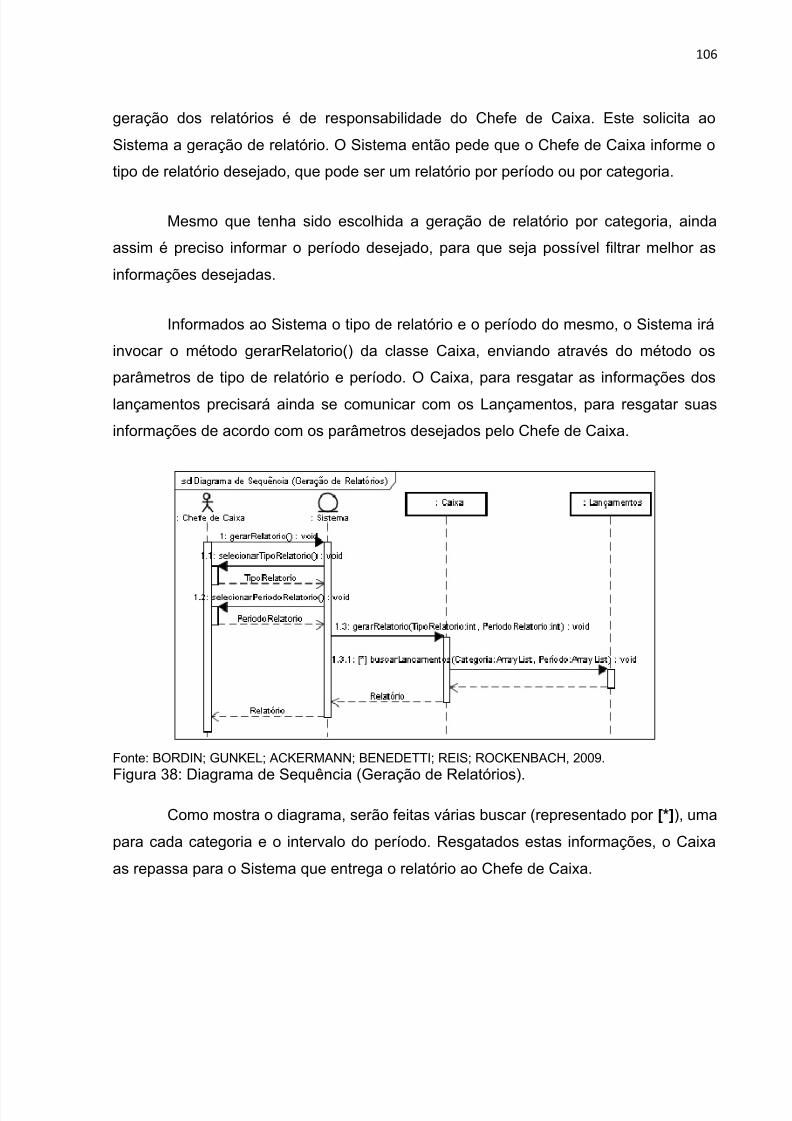

F) Geração de Relatórios ............................................................................................. 105

G) Incluir Lançamento .................................................................................................. 107

3.1.3.1.3 Diagramas de Máquina de Estados ............................................................... 108

A) Classe Caixa ............................................................................................................ 109

B) Classe Lançamentos ............................................................................................... 110

3.1.3.1 Diagrama de Entidades-Relacionamentos ....................................................... 111

3.1.4 Resultados esperados ...................................................................................... 113

3.1.5 Restrições do sistema proposto ...................................................................... 114

CONCLUSÃO .............................................................................................................. 115

REFERÊNCIAS ............................................................................................................ 117

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 13/120

INTRODUÇÃO

O presente trabalho foi elaborado pelos acadêmicos do curso de Sistemas de

Informação da Faculdade Três de Maio – SETREM, juntamente com os professores

orientadores, tendo como escopo a realização de uma análise orientada a objetos para

regime de caixa em uma empresa fictícia, onde foram levantados os requisitos dos

usuários fictícios e em cima destes foi desenvolvida toda a análise e obtidos os

diagramas da UML e o modelo ER.

Através da Análise Orientada a Objetos bem como a modelagem de dados

estruturou-se a documentação do sistema de forma detalhada e consistente. De modo

a ilustrar claramente o funcionamento do sistema de regime de caixa, além de sanarmuitos problemas que surgem na fase de desenvolvimento quando a análise não é feita

corretamente ou inexiste nas fases do projeto.

O relatório é composto da seguinte maneira: O Capítulo 1 apresenta o projeto

realizado, onde constam os aspectos metodológicos empregados na sua realização e o

cronograma respeitado. No Capítulo 2 é apresentado o referencial teórico, onde consta

o embasamento teórico utilizado no desenvolvimento da análise orientada a objetos. O

Capítulo 3 apresenta uma descrição da situação da empresa, os requisitos levantados e

os diagramas resultantes da análise. E em sequência, a conclusão e as referências

utilizadas na formulação do relatório.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 14/120

CAPÍTULO 1: ASPECTOS METODOLÓGICO

Neste capítulo apresenta-se a forma de como foi realizada a análise orientada a

objetos, os objetivos, sua justificativa de execução, a metodologia empregada, os

prazos determinados e os recursos utilizados no seu desenvolvimento.

1.1 TEMA

Elaboração de uma análise orientada a objetos para fluxo de caixa em empresa

no ramo de serviços.

1.2 DELIMITAÇÃO DO TEMA

Elaborar uma análise orientada a objetos e modelo entidade-relacionamento

para fluxo de caixa para empresa de gravação de áudio, que foi desenvolvida pelos

acadêmicos Ivan Luis Gunkel e Maycon Viana Bordin do 4º semestre do curso

Bacharelado em Sistemas de Informação, na Prática Direcionada III, que envolve as

disciplinas de Banco de Dados, Análise e Projetos de Sistemas II, Matemática

Financeira e Teoria Econômica de agosto a dezembro de 2009 na Sociedade

Educacional Três de Maio - SETREM na cidade de Três de Maio, RS.

1.3 PROBLEMATIZAÇÃO DO TEMA

A análise orientada a objetos bem como o modelo de entidades-

relacionamentos poderiam estruturar de forma consistente uma documentação

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 15/120

15

detalhada de um sistema de fluxo de caixa. Descrevendo este de forma concisa e

ilustrando claramente o funcionamento do sistema através dos diagramas UML?

1.4 HIPÓTESES

A análise orientada a objetos torna mais claro o entendimento sobre o fluxo de

caixa da empresa.

O modelo ER possibilita uma melhor compreensão do fluxo de caixa da empresa.

1.4.1 Variáveis

Fluxo de Caixa

Finanças

Organização

1.5 OBJETIVOS

1.5.1 Objetivo Geral

Realizar uma análise orientada a objetos e um modelo de entidades-

relacionamentos em uma empresa de gravação de áudio.

1.5.2 Objetivos Específicos

Levantar os requisitos e necessidades da empresa com relação ao sistemade regime de caixa intentado.

Estudar o funcionamento do fluxo de caixa.

Realizar uma análise orientada a objetos sobre o fluxo de caixa da empresa

selecionada.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 16/120

16

Elaborar o modelo ER.

Elaborar os diagramas UML.

Registrar e divulgar os resultados.

Criação e acompanhamento do projeto na ferramenta dotProject, instalado no

servidor da SETREM.

1.6 JUSTIFICATIVA

O desenvolvimento deste projeto tem como intuito salientar os benefícios daanálise orientada a objetos, que vão desde a padronização dos diagramas utilizados

nas fases do projeto, a junção entre a visão das funcionalidades e dos dados, a

compreensão facilitada dos diagramas por parte dos usuários, o que torna a

comunicação com o analista muito melhor, e a possibilidade de se reutilizar códigos

sem grandes esforços. Desta forma, o custo de desenvolvimento é reduzido, a correção

de erros se torna mais fácil e a produtividade aumenta.

Já a modelagem de banco de dados serviu para descrever as entidades

importantes para o sistema e qual a relação que existe entre elas. Uma boa modelagem

deve estar embasada nos requisitos dos usuários e deve ser consistente. Pois, é no

banco de dados onde serão armazenadas todas as informações vitais para a

organização, e futuros problemas no banco de dados poderiam ser eliminados em uma

modelagem bem feita.

Com o desenvolvimento de uma análise consistente e que busque atender asnecessidades dos stakeholders o produto final irá atingir o seu principal objetivo, que é

o de agregar valor a empresa. De modo que os benefícios trazidos pelo sistema

desenvolvido justifiquem os investimentos feitos pela mesma.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 17/120

17

1.7 METODOLOGIA

“O método substituiu os mitos, as religiões, pela racionalidade, pela lógica, pela

objetividade, a fim de captar e manipular uma realidade a partir de uma baseexperimental.” (PÁDUA, 2004, p.26)

Através do método a ciência pode evoluir com alicerces firmes, utilizando-se de

técnicas que possibilitaram a obtenção de conhecimentos neutros sobre a realidade.

(PÁDUA, 2004)

1.7.1 Métodos de Abordagem

O estudo adota o método qualitativo, pois foi desenvolvido em contato direto e

interativo com o objeto de estudo que é a empresa. Também foi realizado um relato

sobre a situação da mesma, sua história e o seu papel na economia local,

caracterizando a pesquisa como histórico-cultural. (MARCONI, LAKATOS, 2006).

1.7.2 Métodos de Procedimentos

A pesquisa quanto seus procedimentos pode ser classificada como exploratória

explicativa. Exploratória, pois envolve uma entrevista com funcionários da empresa,

buscando obter informações sobre o problema, além de aprimorar conceitos sobre

negócio e administração, e explicativa, pois foi analisada e registrada, interpretando os

fenômenos e procurando identificar seus fatores determinantes. (GÜLLICH, LOVATO,

EVANGELISTA, 2007). Também foi de cunho bibliográfico, pois estará fundamentada

em obras escritas que serão usadas como referências no estudo. (MARCONI,

LAKATOS, 2006).

1.7.3 Técnicas

Foi feita uma entrevista com o responsável pela empresa para adquirir

informações necessárias sobre a sua situação e organização. Segundo Lakatos e

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 18/120

18

Marconi (2006, p.88), trata-se de uma pesquisa observacional, pois os dados serão

identificados e analisados, classificando-os de acordo com seu papel na empresa.

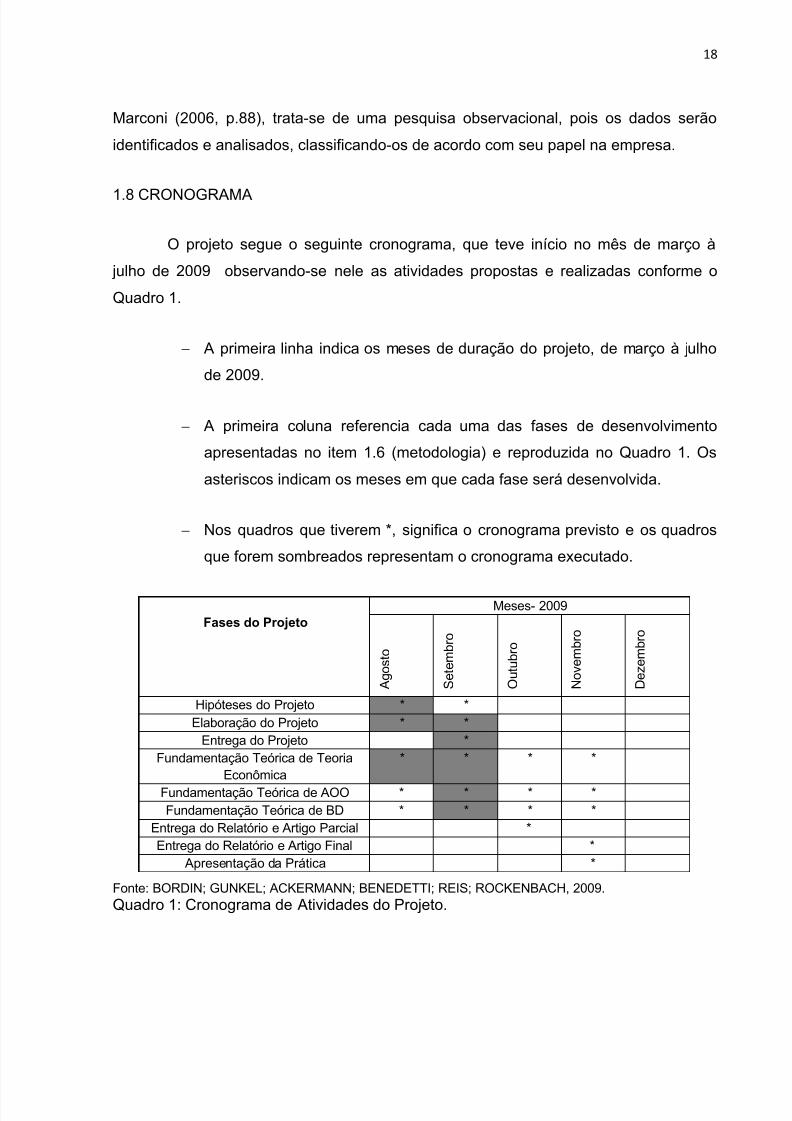

1.8 CRONOGRAMA

O projeto segue o seguinte cronograma, que teve início no mês de março à

julho de 2009 observando-se nele as atividades propostas e realizadas conforme o

Quadro 1.

A primeira linha indica os meses de duração do projeto, de março à julho

de 2009.

A primeira coluna referencia cada uma das fases de desenvolvimento

apresentadas no item 1.6 (metodologia) e reproduzida no Quadro 1. Os

asteriscos indicam os meses em que cada fase será desenvolvida.

Nos quadros que tiverem *, significa o cronograma previsto e os quadros

que forem sombreados representam o cronograma executado.

Fases do ProjetoMeses- 2009

A g o s t o

S e t e m b r o

O u t u b r o

N o v e m b r o

D e z e m b r o

Hipóteses do Projeto * *Elaboração do Projeto * *

Entrega do Projeto *Fundamentação Teórica de Teoria

Econômica* * * *

Fundamentação Teórica de AOO * * * *Fundamentação Teórica de BD * * * *

Entrega do Relatório e Artigo Parcial *Entrega do Relatório e Artigo Final *

Apresentação da Prática *

Fonte: BORDIN; GUNKEL; ACKERMANN; BENEDETTI; REIS; ROCKENBACH, 2009.Quadro 1: Cronograma de Atividades do Projeto.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 19/120

19

1.9 RECURSOS

Professores Orientadores.

Laptops Pessoais.

Pen Drive.

Livros.

Impressora.

Folhas de tamanho A4.

Microsoft Office 2007.

CASE Studio.

JUDE/Community.

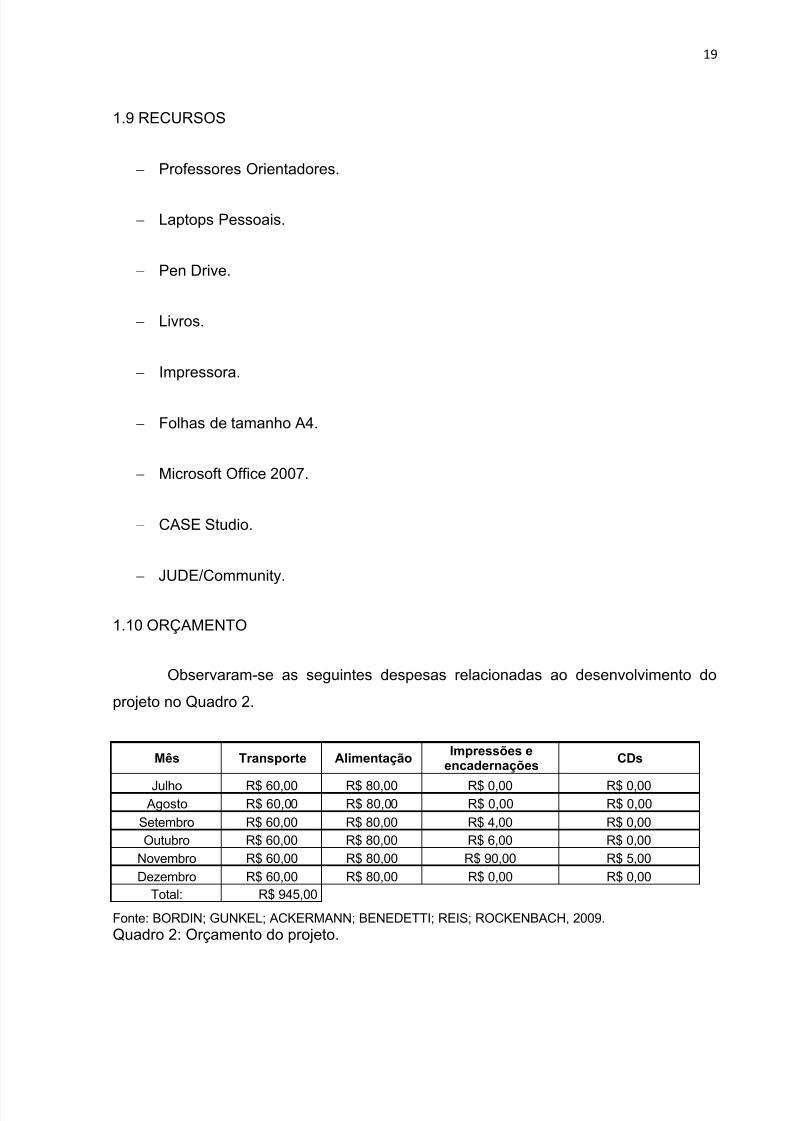

1.10 ORÇAMENTO

Observaram-se as seguintes despesas relacionadas ao desenvolvimento do

projeto no Quadro 2.

Mês Transporte Alimentação Impressões eencadernações CDs

Julho R$ 60,00 R$ 80,00 R$ 0,00 R$ 0,00Agosto R$ 60,00 R$ 80,00 R$ 0,00 R$ 0,00

Setembro R$ 60,00 R$ 80,00 R$ 4,00 R$ 0,00Outubro R$ 60,00 R$ 80,00 R$ 6,00 R$ 0,00

Novembro R$ 60,00 R$ 80,00 R$ 90,00 R$ 5,00Dezembro R$ 60,00 R$ 80,00 R$ 0,00 R$ 0,00

Total: R$ 945,00

Fonte: BORDIN; GUNKEL; ACKERMANN; BENEDETTI; REIS; ROCKENBACH, 2009.Quadro 2: Orçamento do projeto.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 20/120

CAPÍTULO 2: FUNDAMENTAÇÃO TEÓRICA

Neste capítulo apresenta-se todo o embasamento teórico empregado na

realização do trabalho.

2.1 PRESTAÇÃO DE SERVIÇOS

Partindo de um pressuposto geral, a prestação de serviços está diretamente

ligada ao produto oferecido pela empresa ao mercado consumidor. A prestação de um

serviço é reconhecida como uma atividade comercial, e que geralmente não se

apresenta de forma concreta (HARGREAVES; ZUANETTI; LEE et al., 2001).

Serviço pode ser descrito como o resultado de ao menos uma atividade

comercial realizada entre fornecedor e cliente, sendo geralmente intangível

(HARGREAVES; ZUANETTI; LEE et al., 2001).

Os serviços podem ser classificados em bens tangíveis e intangíveis. Toma-se

como exemplo o caso do estúdio de gravação, onde CDs, equipamentos de gravação e

computador, são usados como meio para produzir o produto final, que é o CD master.

Todos esses bens palpáveis são considerados tangíveis. Entretanto, o serviço de

gravação, de mixagem e de masterização são considerados intangíveis pois são

percebidos pelos clientes, mas não são produtos em si (HARGREAVES; ZUANETTI;

LEE et al., 2001).

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 21/120

21

2.2 TEORIA ECONÔMICA

Para Rossetti (1991) a Teoria Econômica é um sistema que possui leis e teorias

comprovadas cientificamente e que vão de acordo com a coerência, consistência eobjetividade. A Teoria Econômica pode ser dividida em Análise Microeconômica e

Análise Macroeconômica.

2.2.1 Conceito de Economia

Para Umbreit, Hunt e Kinter (1957 apud ROSSETTI, 1991, p.57) “A economia é

o estudo da organização social através da qual os homens satisfazem suas

necessidades de bens e serviços escassos.”

A Economia é a ciência que se preocupa com o estudo das leis econômicasindicadoras do caminho que deve ser seguido para que seja mantida em nívelelevada a produtividade, melhorando o padrão de vida das populações eempregados corretamente os recursos escassos (SAMUELSON, 1973 apud ROSSETI, 1991, p.57).

E para Barre (1970 apud ROSSETTI, 1991, p.57) a economia é:

[...] a ciência voltada para a administração dos escasso recursos dassociedades humanas: ela estuda as formas assumidas pelo comportamentohumano na disposição onerosa do mundo exterior em decorrência da tensãoexistentes entre os desejos ilimitados e os meios limitados aos agentes daatividade econômica.

2.2.2 Sistemas Econômicos

Os sistemas econômicos podem estar divididos em microeconomia e

macroeconomia. A Microeconomia, para Vasconcellos e Garcia (1998, p.30), analisa a

economia relacionada as relações entre empresa e consumidor, preços de produtos e

serviços, bem como a demanda destes.

Já a Macroeconomia, de acordo com Vasconcellos; Garcia (1998, p.83), faz

uma análise mais generalizada da economia, buscando entender o comportamento de

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 22/120

22

um conjunto maior, como uma economia nacional, desempenho de um país na

indústria, taxas de juros.

2.2.3 Moeda

Para Vasconcellos e Garcia (1998, p.133), “Moeda é um instrumento ou objeto

que é aceito pela coletividade para intermediar as transações econômicas, para

pagamento dos bens, serviços e fatores de produção .”

Ainda segundo Vasconcellos e Garcia (1998), antes das moedas, as pessoas

faziam troca de produtos, o que causava muitos problemas. Com o tempo, alguns

produtos passaram a ser aceitos por todos nas trocas, por serem mais escassos.

Depois os metais preciosos começaram a ser utilizados nas transações, e as moedas

passaram a ser utilizadas, estas que eram por sua vez cunhadas pelos governos, para

manter o controle.

Vasconcellos e Garcia (1998) afirmam que o papel moeda surgiu de um sistema

muito semelhante ao bancário, onde as pessoas depositavam metais preciosos e

recebiam certificados de depósito. Com o passar do tempo os ourives, que recebiam osdepósitos, passaram a emitir certificados sem lastro. Com a criação dos Estados, cada

um se encarregou de fazer o seu papel-moeda, lastreado por ouro. Com a quantidade

de ouro limitada os Estados passaram a emitir papel-moeda livremente, sendo a moeda

aceita pela força da lei.

2.2.4 Inflação

“A inflação é definida como um aumento persistente e generalizado no índice de

preços, ou seja, os movimentos inflacionários são aumentos contínuos de preços, e não

podem ser confundidos com altas esporádicas de preços [...].” (VASCONCELLOS;

GARCIA, 1998, p.181)

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 23/120

23

De acordo com Rossetti (1982), a inflação pode ser considerada um fenômeno

de abrangência macroeconômica. A principal característica dela é a alta dos preços de

todos os produtos e serviços, sendo que a alta de apenas alguns produtos não

caracteriza inflação.

2.2.5 Demanda

De acordo com Vasconcellos e Garcia (1998, p.37) “A demanda ou procura

pode ser definida como a quantidade de um determinado bem ou serviço que os

consumidores desejam adquirir em determinado período de tempo.”

Para Vasconcellos e Garcia (1998, p.37), a escolha do consumidor vai

depender das seguintes variáveis: “o preço do bem ou serviço, o preço dos outros bens,

a renda do consumidor e o gosto ou preferência do indivíduo.”

Segundo Vasconcellos e Garcia (1998), uma das variáveis que afeta a

demanda de um bem é descrita pela Lei Geral da Demanda, onde quanto maior for a

quantidade demandada menor será o preço e o contrário também é verdadeiro. Isso

significa, por exemplo, que um consumidor ao ver o preço de algum produto se elevarele buscará substituí-lo por outro produto. Além disso, quando o preço de um produto

sobe o poder aquisitivo do consumidor diminui e consequentemente a demanda pelo

produto também.

2.2.6 Orçamento

Para Hoji (2007), uma empresa é um sistema de geração de lucros, aonde

partes como acionistas investem na empresa a fim de conseguirem ter retorno

financeiro. A empresa, para gerar lucro e caixa a longo prazo, deve ser munida de um

forte planejamento financeiro e controle das suas entradas e saídas no presente,

caracterizando assim o orçamento empresarial.

Para Hoji:

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 24/120

24

O orçamento geral retrata a estratégia de um conjunto integrado pororçamentos específicos, subdivididos em quadros auxiliares, onde estãorefletidas quantitativamente as ações e políticas da empresa, relativas adeterminados períodos futuros (2004, p. 384 apud HOJI, 2007, p. 130).

O objetivo dos orçamentos é representar, através de números, as políticas decompras, vendas, recursos humanos, produção, gastos, qualidade e tecnologia. Os

gerentes dos departamentos da empresa devem aplicá-los conforme os planos de

ação, acompanhando resultados e corrigindo falhas nos mesmos (HOJI, 2007).

Segundo Hoji (2007, p.131), o orçamento geral de uma empresa do ramo

industrial é composto dos seguintes orçamentos específicos:

a) orçamento de vendas;

b) orçamento de produção;

c) orçamento de matérias-primas;

d) orçamento de mão-de-obra direta;

e) orçamento de custos indiretos de fabricação;

f) orçamento de custo de produção;

g) orçamento de despesas gerais, administrativas e de vendas;

h) orçamento de capital;

i) orçamento de aplicações financeiras e financiamentos;

j) orçamento de caixa;

k) orçamento de resultado.

2.3 MATEMÁTICA FINANCEIRA

Segue abaixo o referencial sobre matemática financeira, que é ferramenta útil

na avaliação de alternativas de investimentos e financiamentos de bens de consumo.

2.3.1 Juros

Segundo Samanez (2002), dá-se o nome de juro a remuneração do capital

empregado durante um determinado período de tempo. Após o fim do prazo de

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 25/120

25

aplicação, esse capital tornar-se-á um valor denominado montante, que será igual ao

capital aplicado somado ao juro obtido com o período de aplicação.

A diferença entre o valor do montante (S) e a aplicação (P), serão os jurosganhos ou o rendimento do capital no período de tempo (SAMANEZ, 2002). Eis a

fórmula:

De acordo com Samanez (2002), os rendimentos desses juros são o produto de

uma taxa de juros estabelecida, multiplicada pelo valor principal. Segue a fórmula:

( )

()

Conforme a fórmula abaixo, pode-se obter uma relação para o montante,

igualando as duas expressões para o cálculo de juros (SAMANEZ, 2002).

( )

2.3.1.1 Juros Simples

Para Samanez (2002), em um regime de juros simples, os juros sempre incidem

sobre o capital inicial, ou seja, são calculados sobre o mesmo principal. O capital cresce

em sentido linear em relação ao tempo, não existindo capitalização dos juros no

período pois os mesmos não são incorporados ao principal para a base de cálculos dos

juros do período seguinte (SAMANEZ, 2002).

Segue abaixo a fórmula do cálculo do juro simples para o prazo de um período

único, aonde J (juro), P (aplicação) e i (taxa de juros) (SAMANEZ, 2002):

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 26/120

26

Quando o juro for calculado em um período maior de tempo, tem-se o

acréscimo de uma variável n para calcular o juro resultante (SAMANEZ, 2002). Abaixosegue a fórmula:

2.3.1.2 Juros Compostos

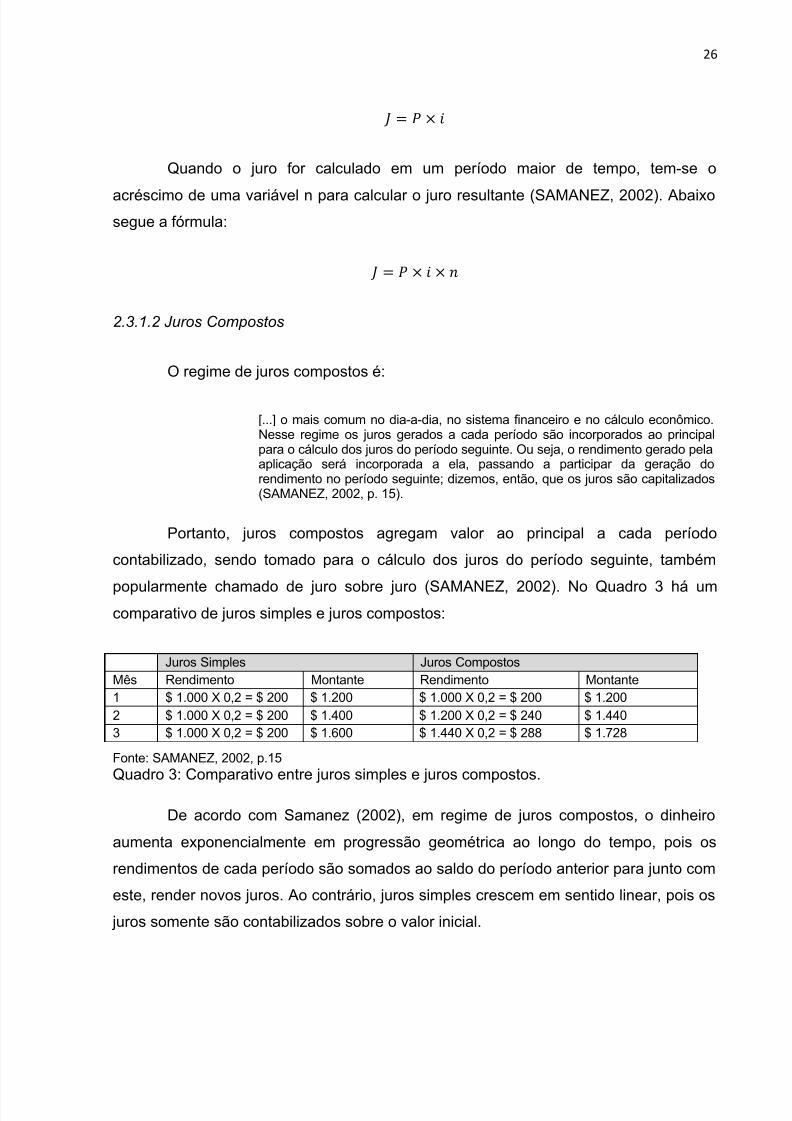

O regime de juros compostos é:

[...] o mais comum no dia-a-dia, no sistema financeiro e no cálculo econômico.Nesse regime os juros gerados a cada período são incorporados ao principalpara o cálculo dos juros do período seguinte. Ou seja, o rendimento gerado pelaaplicação será incorporada a ela, passando a participar da geração dorendimento no período seguinte; dizemos, então, que os juros são capitalizados(SAMANEZ, 2002, p. 15).

Portanto, juros compostos agregam valor ao principal a cada período

contabilizado, sendo tomado para o cálculo dos juros do período seguinte, também

popularmente chamado de juro sobre juro (SAMANEZ, 2002). No Quadro 3 há umcomparativo de juros simples e juros compostos:

Juros Simples Juros CompostosMês Rendimento Montante Rendimento Montante1 $ 1.000 X 0,2 = $ 200 $ 1.200 $ 1.000 X 0,2 = $ 200 $ 1.2002 $ 1.000 X 0,2 = $ 200 $ 1.400 $ 1.200 X 0,2 = $ 240 $ 1.4403 $ 1.000 X 0,2 = $ 200 $ 1.600 $ 1.440 X 0,2 = $ 288 $ 1.728

Fonte: SAMANEZ, 2002, p.15Quadro 3: Comparativo entre juros simples e juros compostos.

De acordo com Samanez (2002), em regime de juros compostos, o dinheiro

aumenta exponencialmente em progressão geométrica ao longo do tempo, pois os

rendimentos de cada período são somados ao saldo do período anterior para junto com

este, render novos juros. Ao contrário, juros simples crescem em sentido linear, pois os

juros somente são contabilizados sobre o valor inicial.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 27/120

27

Segue abaixo a fórmula para o cálculo dos juros compostos, sendo: (S)

montante, (P) principal, (i) taxa e (n) para os períodos de tempo:

( )

2.3.2 Investimento

De acordo com Vasconcellos e Garcia (1998, p.124), “Investimento é o

acréscimo ao estoque de capital que leva ao crescimento da capacidade produtiva

(construções, instalações, máquinas etc.).”

Acrescentando, Rossetti (1982, p.675) diz que o investimento é “[...] o

acréscimo ao capital real da sociedade [...] ele resulta de uma abstenção do consumo

imediato em relação à renda gerada no período.”

2.3.3 Poupança

Segundo Vasconcellos e Garcia (1998, p.124), “A poupança é a parte residual

da renda nacional disponível, ou seja, a parcela da renda nacional que não é gasta em

bens de consumo.”

2.3.4 Custo

Rossetti (1982) afirma que os custos podem ser fixos ou variáveis. De acordo

com Rossetti (1982, p.302):

[...] os custos fixos incluem todas as formas de remuneração ou ônusdecorrentes da manutenção dos correspondentes recursos. E os custosvariáveis decorrem de todos os pagamentos dirigidos aos recursos que variamdiretamente em função do volume de produção da empresa.

“O custo fixo médio (CFMe) resulta da divisão do custo fixo total pelas

quantidades produzidas, para cada um dos diferentes níveis de produção admitidos.”

(ROSSETTI, 1982, p.305) Em outras palavras, quanto maior for a produção menor será

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 28/120

28

o valor de cada unidade de produto. O custo fixo médio pode ser dado pela fórmula

abaixo, onde CFT é o custo fixo total e q é a quantidade.

“O custo variável médio (CVMe) resulta da divisão do custo variável total pelas

quantidades produzidas, para cada um dos diferentes níveis de produção admitidos.”

(ROSSETTI, 1982, p.305) O custo variável médio pode ser descrito pela fórmula abaixo,

onde CVT é o custo variável total q é a quantidade.

“O custo total médio (CTMe) resulta da soma do custo fixo médio com o custo

variável médio.” (ROSSETTI, 1982, p.306) Sua fórmula pode ser visualizada abaixo,

onde CT é o custo total e q é a quantidade.

E o custo marginal, de acordo com Rossetti “É o custo em que a empresa

incorre para produzir uma unidade adicional.” (1982, p.309)

2.3.5 Contabilidade

Para Ribeiro (2002), “A Contabilidade é uma ciência que permite, através de

suas técnicas, manter um controle permanente do Patrimônio da empresa” (p.14).

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 29/120

29

Em outras palavras, a contabilidade vem para controlar tudo que envolve

finanças, patrimônio e movimentação financeira numa empresa, sendo instrumento para

o fornecimento de informações úteis para a tomada de decisões internas e externas da

empresa (MARION, 1998).

O patrimônio pode ser descrito como um conjunto de bens, direitos e

obrigações de uma pessoa, tanto física quanto jurídica, e que podem ser avaliados

monetariamente (RIBEIRO, 2002). Os bens podem ser materiais ou imateriais, e

compreendem tudo que a empresa possui, com finalidade de troca, uso ou consumo.

Direitos são todos os valores a receber de terceiros (clientes), como aluguéis a receber,

promissórias a receber e duplicatas a receber. E as obrigações, ao contrário dos

direitos, são os valores que a empresa deve a terceiros (fornecedores), como salários e

impostos a pagar (MARION, 1998).

2.3.6 Despesas

Para Ribeiro (2002):

As Despesas caracterizam-se pelo consumo de bens e pela utilização deserviços, objetivando a obtenção de Receita. Por exemplo: a energia elétricaconsumida, os materiais de limpeza consumidos (sabões, desinfetantes,vassouras, detergentes), o café consumido, os materiais de expedienteconsumidos (canetas, papéis, lápis, impressos etc.), a utilização de serviçotelefônico etc (RIBEIRO, 2002, p. 62).

As despesas por outro lado podem ser vistos como gastos, mas que tem como

finalidade a obtenção de receita, porém, não se identificam com o processo de

produção e transformação dos bens e dos produtos (RIBEIRO, 2002).

Na contabilidade é importante diferenciar despesa de custo. Custo está

relacionado diretamente com o processo de produtivo de bens e serviços enquanto que

a despesa caracteriza de uma forma genérica os gastos com a manutenção das

atividades da empresa (RIBEIRO, 2002).

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 30/120

30

2.3.7 Receitas

De acordo com Ribeiro (2002), as receitas são provenientes da venda dos bens

e da prestação de serviços. Existem menos receitas do que despesas, sendo maiscomuns as seguintes:

Vendas

Receitas de Serviços

Juros Ativos

Descontos Obtidos

Aluguéis Ativos.

Segundo Ribeiro (2002), para diferenciar as despesas das receitas são usados

adjetivos como Ativo e Passivo. Como exemplo tem-se uma conta de aluguéis, aonde a

conta aluguéis passivos representam despesa e a conta aluguéis ativos são

classificados como receita.

2.4 PLANEJAMENTO FINANCEIRO

A expressão planejamento tem em seu significado o ato de planejar, que

possibilita através do presente avaliar caminhos e construir um referencial para o futuro,

sendo o lado racional da ação. E financeiro é relacionado a finanças, a parte

administrativa, gestão de dinheiro e sua circulação. Em suma, é muito importante para oapoio de decisão e planos futuros da empresa. Um bom planejamento é a certeza de

que se encontrará êxito na operação pretendida, tanto para o planejamento numa

empresa como numa família (LUCION, 2005).

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 31/120

31

2.4.1 Fluxo de Caixa

2.4.1.1 Conceituação

Para Zdanowicz (1986, p.37) o fluxo de caixa “[...] é o instrumento de

programação financeira, que corresponde às estimativas de entradas e saídas de caixa

em certo período de tempo projetado.”

Essa ferramenta, de acordo com Zdanowicz (1986, p.24), visa “prognosticar a

necessidade de captar empréstimos ou aplicar excedentes de caixa nas operações

mais rentáveis para a empresa.”

De acordo com Zdanowicz (1986), estando ciente das entradas e saídas, o

administrador financeiro poderá planejar de forma eficiente quais as melhores formas

de captar recursos, programas os desembolsos, investir excedentes da empresa, evitar

acúmulos de compromissos em épocas com menos entradas de caixa, suprir

necessidades sazonais ou cíclicas da empresa.

Como consequência, segundo Zdanowicz (1986), haverá um equilíbrio entre asentradas e saídas de caixa, os recursos captados de terceiros diminui, boa

rentabilidade do capital aplicado, a rotação de estoque aumenta, há menor necessidade

de capital de giro.

2.4.1.2 Características

O fluxo de caixa tem como objetivo controlar as entradas e saídas da empresa,

e para que esse controle ocorra, de acordo com Zdanowicz (1986), é preciso saber querecursos estão ingressando no caixa e como eles são desembolsados.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 32/120

32

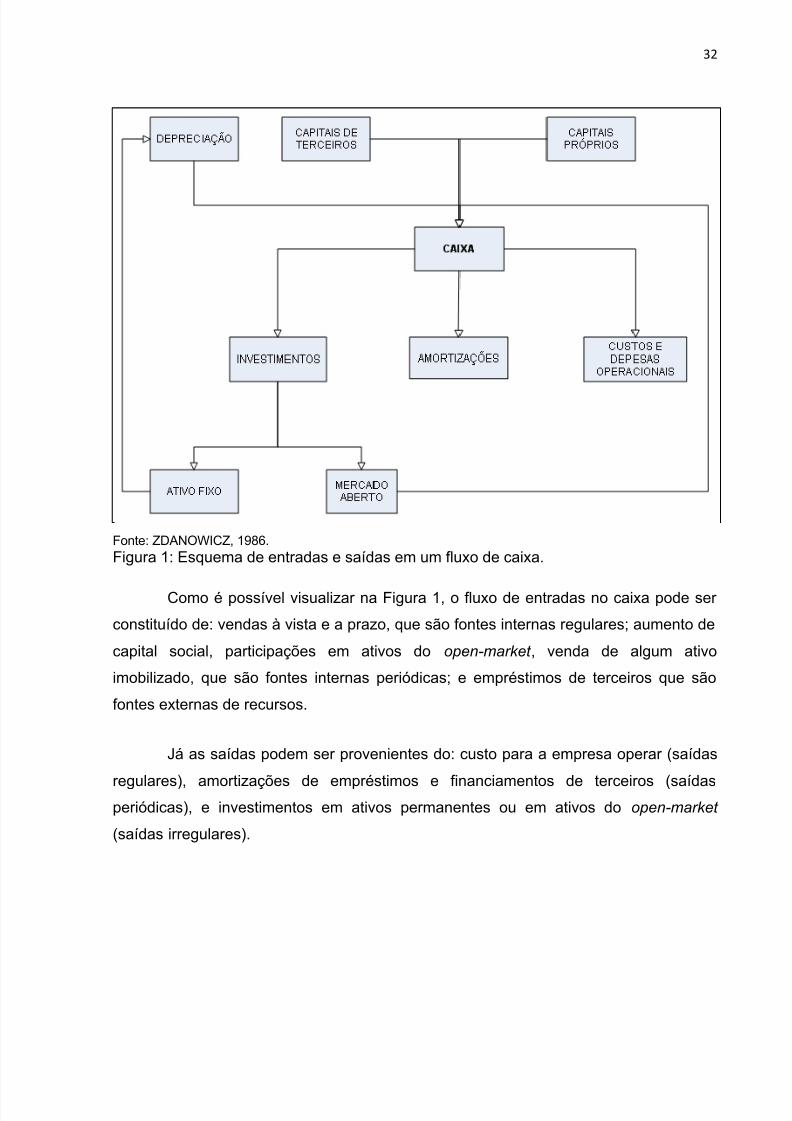

Fonte: ZDANOWICZ, 1986.Figura 1: Esquema de entradas e saídas em um fluxo de caixa.

Como é possível visualizar na Figura 1, o fluxo de entradas no caixa pode ser

constituído de: vendas à vista e a prazo, que são fontes internas regulares; aumento de

capital social, participações em ativos do open-market , venda de algum ativo

imobilizado, que são fontes internas periódicas; e empréstimos de terceiros que são

fontes externas de recursos.

Já as saídas podem ser provenientes do: custo para a empresa operar (saídas

regulares), amortizações de empréstimos e financiamentos de terceiros (saídasperiódicas), e investimentos em ativos permanentes ou em ativos do open-market

(saídas irregulares).

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 33/120

33

2.4.1.3 Planejamento do Fluxo de Caixa

Zdanowicz (1986) exibe a seguinte fórmula para exprimir o fluxo de caixa

projetado:

Onde, SFC é o saldo final de caixa, SIC é o saldo inicial de caixa, I são os

ingressos e D os desembolsos.

De acordo com Zdanowicz (1986), a finalidade desta fórmula é mostrar se o

saldo final em caixa será positivo ou negativo. Se for positivo, possibilitará ao

administrador financeiro aplicar o excedente da melhor forma. Mas caso seja negativo,

ele terá de encontrar um meio de captação de recursos para suprir essa escassez em

caixa.

Zdanowicz (1986) ainda afirma que para elaboração de um fluxo de caixa são

necessárias as seguintes informações:

Projeção das vendas.

Estimativas das compras e condições de pagamento dadas pelos

fornecedores.

Valores a receber de clientes em compras a prazo.

Saber de quanto em quanto tempo será feito o fluxo do caixa.

Orçamento de outras entradas e saídas no período.

E para que a implantação do fluxo de caixa ocorra, segundo Zdanowicz (1986),

é preciso:

Haver apoio da cúpula da empresa.

Cada área da empresa deve ter suas responsabilidades definidas.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 34/120

34

A forma como será feito o fluxo de caixa deve estar bem definida e todas

as áreas da empresa devem participar.

Os envolvidos com o fluxo de caixa devem estar comprometidos com as

metas.

O fluxo de caixa de antever os impactos de decisões nas finanças da

empresa.

2.4.1.4 Implantação do Fluxo de Caixa

Para Zdanowicz (1986, p.55), “A implantação do fluxo de caixa consiste em

apropriar os valores fornecidos pelas várias áreas da empresa [...] de acordo com os

períodos que efetivamente deverão ocorrer os ingressos e os desembolsos de caixa.”

Segundo Zdanowicz (1986), a essência do fluxo de caixa está no planejamento

das entradas e saídas que podem ser subdivididas em fluxo operacional e fluxo extra-

operacional.

O fluxo de caixa operacional, como assevera Zdanowicz (1986), corresponde à

atividade fim da empresa. Sendo os ingressos compostos de vendas à vista,recebimentos, desconto, caução. Já os desembolsos correspondem a compras de

matérias primas à vista e a prazo, salários e ordenados, custos indiretos de fabricação,

despesas administrativas, despesas com vendas, despesas financeiras e tributárias.

A depreciação do ativo imobilizado, segundo Zdanowicz (1986), está acoplada

ao custo de fabricação e também será usado para determinar o preço de venda do

produto ao consumidor final. Para Ross, Westerfield e Jordan (2000), a depreciação

não é incluída no cálculo do fluxo de caixa operacional, por esta não ser uma despesa

de caixa. Tampouco os juros, pois são despesas financeiras.

O fluxo de caixa extra-operacional, de acordo com Zdanowicz (1986), são as

entradas e saídas que não tem relação com a atividade fim da empresa, como:

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 35/120

35

imobilizações, aluguéis pagos ou recebidos, amortizações de empréstimos ou de

financiamentos, vendas de itens do ativo permanente, receitas financeiras.

As amortizações, segundo Zdanowicz (1986, p.60), “[...] compreendem ospagamentos de empréstimos ou de financiamentos de longo prazo, geralmente

contratados com garantias reais de bens dos sócios ou da empresa.”

E a projeção de imobilizações, de acordo com Zdanowicz (1986), deve ser feita

pela alta administração da empresa, pois envolve um grande investimento que só trará

retorno em longo prazo. Um mau planejamento pode colocar a empresa em

dificuldades financeiras, como falta de capital de giro. Obrigando o administrador

financeiro a buscar fontes alternativas de capital, como empréstimos, onde as

amortizações deverão ser pagas com capitais próprios em determinado período de

tempo. (ZDANOWICZ, 1986, p.60)

Ross, Westerfield e Jordan (2000, p.64) afirmam que o fluxo de caixa gerado

pelas atividades da empresa (fluxo de caixa dos ativos) deve servir para pagar seus

credores bem como seus acionistas ou donos.

De acordo com Ross, Westerfield e Jordan (2000), o fluxo de caixa dos ativos

se subdivide em fluxo de caixa operacional, gastos de capital e variação do capital de

giro líquido. Os gastos de capital correspondem a diferença entre os ativos

permanentes ao fim de um período somado a depreciação do mesmo. E a variação do

capital de giro líquido é o investimento da empresa em ativos circulantes.

O fluxo de caixa aos credores corresponde, segundo Ross, Westerfield e

Jordan (2000), ao pagamento de juros por empréstimos feitos. Enquanto que o fluxo de

caixa aos acionistas são os dividendos que são distribuídos aos acionistas da empresa.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 36/120

36

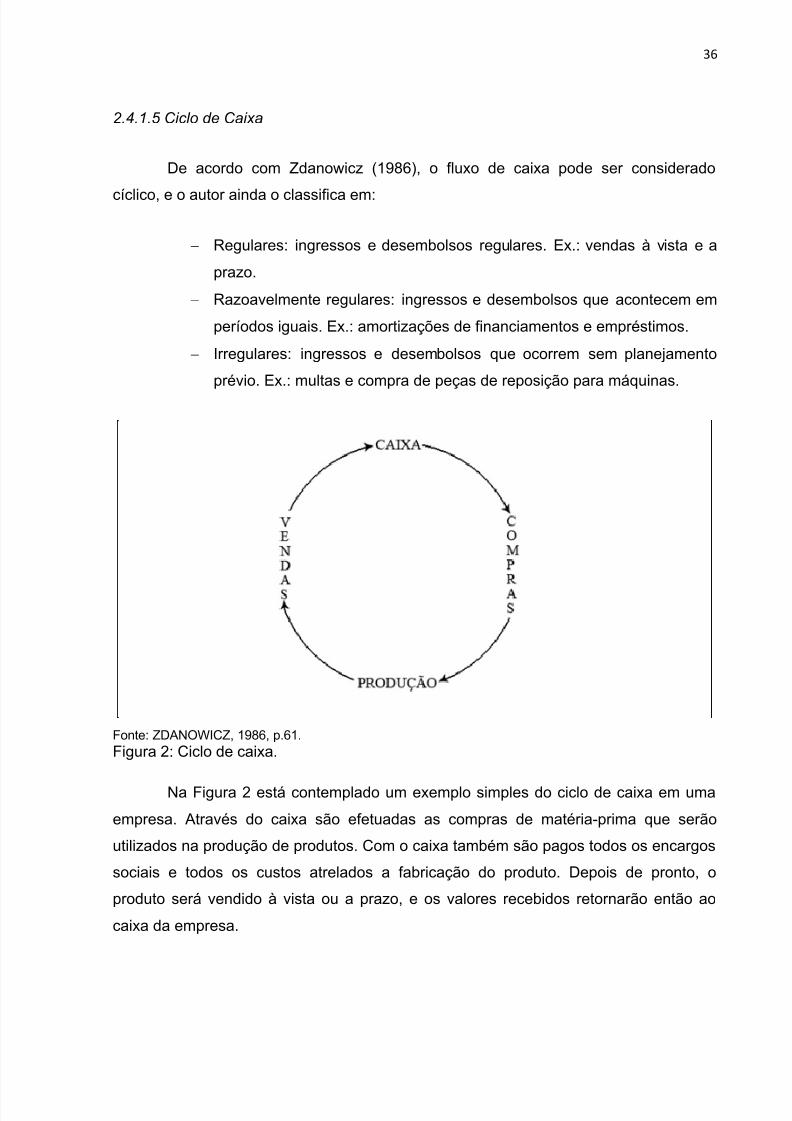

2.4.1.5 Ciclo de Caixa

De acordo com Zdanowicz (1986), o fluxo de caixa pode ser considerado

cíclico, e o autor ainda o classifica em:

Regulares: ingressos e desembolsos regulares. Ex.: vendas à vista e a

prazo.

Razoavelmente regulares: ingressos e desembolsos que acontecem em

períodos iguais. Ex.: amortizações de financiamentos e empréstimos.

Irregulares: ingressos e desembolsos que ocorrem sem planejamento

prévio. Ex.: multas e compra de peças de reposição para máquinas.

Fonte: ZDANOWICZ, 1986, p.61.Figura 2: Ciclo de caixa.

Na Figura 2 está contemplado um exemplo simples do ciclo de caixa em uma

empresa. Através do caixa são efetuadas as compras de matéria-prima que serão

utilizados na produção de produtos. Com o caixa também são pagos todos os encargos

sociais e todos os custos atrelados a fabricação do produto. Depois de pronto, o

produto será vendido à vista ou a prazo, e os valores recebidos retornarão então ao

caixa da empresa.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 37/120

37

Como Zdanowicz (1986) descreve, a empresa precisa manter um nível de

estoque que esteja de acordo com o fluxo de produção e vendas. As matérias-primas

são adquiridas normalmente a prazo, seus custos mais os custos gerados direta e

indiretamente na produção integram o custo do produto final. Este será vendido aosconsumidores à vista ou a prazo.

O ciclo econômico, de acordo com Zdanowicz (1986, p.63), é o “[...] prazo

decorrido entre as entradas de matérias-primas (compras) e as saídas de produtos

prontos (vendas) [...]” E o ciclo financeiro é o “[...] prazo decorrido entre os desembolsos

de caixa e os ingressos de caixa.” (ZDANOWICZ, 1986, p.63)

O ciclo financeiro pode ser expresso pela seguinte fórmula:

Onde, CF é o ciclo financeiro, CE é o ciclo econômico, PMR é o prazo médio de

recebimentos e PMP é o prazo médio de pagamentos.

2.4.1.6 Modelo de Fluxo de Caixa

Na Figura 3 é possível visualizar um exemplo de fluxo de caixa. A tabela possui

dispostas todas as entradas e saídas que ocorrem em determinado período. “Quanto

mais especificado for o fluxo de caixa, melhor será o controle sobre as entradas e as

saídas de caixa, verificando assim as suas defasagens e determinando as medidas

corretivas ou saneadoras para os períodos subsequentes.” (ZDANOWICZ, 1986, p.64)

Para Zdanowicz (1986), além do fluxo de caixa, o administrador financeirodeverá elaborar mapas auxiliares para: vendas a prazo, compras a prazo, despesas

tributárias, despesas financeiras.

No modelo da Figura 3, é possível notar que cada período possui três colunas.

A primeira coluna corresponde ao projetado, ou seja, aquilo que se esperava ter saído

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 38/120

38

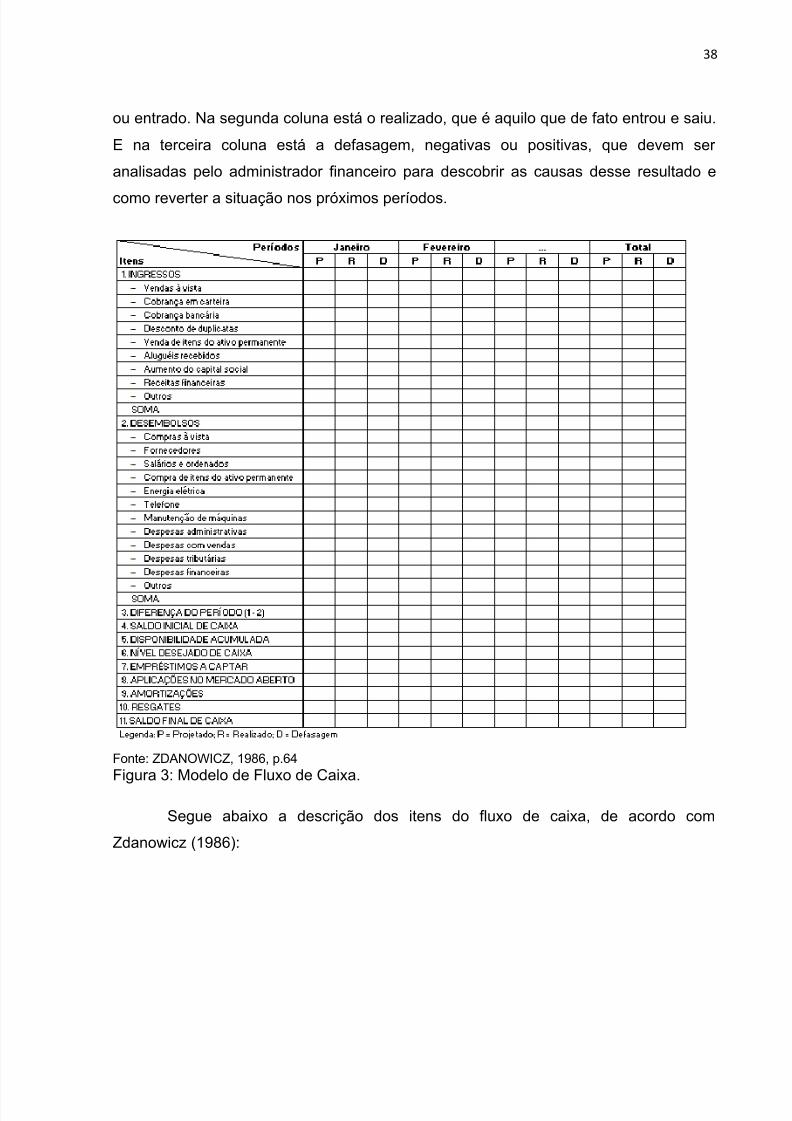

ou entrado. Na segunda coluna está o realizado, que é aquilo que de fato entrou e saiu.

E na terceira coluna está a defasagem, negativas ou positivas, que devem ser

analisadas pelo administrador financeiro para descobrir as causas desse resultado e

como reverter a situação nos próximos períodos.

Fonte: ZDANOWICZ, 1986, p.64

Figura 3: Modelo de Fluxo de Caixa.

Segue abaixo a descrição dos itens do fluxo de caixa, de acordo com

Zdanowicz (1986):

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 39/120

39

1. Ingressos: são as entradas no caixa e podem ser: vendas à vista ou a

prazo (utilizando mapas auxiliares de recebimentos), recebimentos com

atraso, aumento de capital social, venda de itens do ativo permanente.

2. Desembolsos: são as saídas no caixa e podem ser: compras à vista ou aprazo (utilizando mapas auxiliares de pagamentos), despesas

operacionais e compra de algum ativo permanente.

3. Diferença do período: é a diferença entre os ingressos e os desembolsos

do caixa de dado período.

4. Saldo inicial de caixa: saldo final de caixa do período anterior.

5. Disponibilidade acumulada: a soma das entradas e saídas mais o saldo

inicial de caixa.6. Nível desejado de caixa: é o capital de giro que a empresa vai precisar,

levando em conta as projeções das entradas e saídas.

7. Empréstimos ou aplicações de recursos financeiros: quando a

disponibilidade acumulada for baixa, será preciso captar recursos através

de financiamentos e empréstimos de terceiros. E quando houver um

excedente, este poderá ser aplicado no mercado aberto.

8. Amortizações e resgates das aplicações: “amortizações são as

devoluções do principal, tomado emprestado, enquanto os resgates das

aplicações constituem-se no recebimento do principal.” (p.66)

9. Saldo final de caixa: quanto de caixa se deseja ter para o período

seguinte.

2.4.1.7 Controle de Caixa

De acordo com Zdanowicz (1986), existe grande importância em se controlar ocaixa ocorrido e comparar com o projetado diariamente, possibilitando a tomada de

decisões que revertam alguma situação indesejada, além de facilitar a elaboração do

fluxo de caixa do período seguinte.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 40/120

40

O fluxo de caixa consiste basicamente “[...] em coletar ao final de cada período,

as estimativas de ingressos e de desembolsos de recursos financeiros que comporão o

fluxo de caixa para o período subsequente desejado.” (ZDANOWICZ, 1986, p.91)

Além disso, de acordo com Zdanowicz (1986), é preciso fazer todo o controle

das entradas e saídas da empresa, a fim de verificar se as expectativas estão de

acordo com a realidade da empresa. Cabe ressaltar ainda, que todas as operações

realizadas pela empresa devem ser comprovadas através de documentos.

O controle do fluxo de caixa pode ainda, para Zdanowicz (1986), ter uma

abrangência a curto prazo e longo prazo. A curto prazo busca-se detalhar precisamente

as entradas e saídas de caixa, a fim de minimizar custos. Enquanto que a longo prazo é

a uma projeção menos detalhada, que busca resumir as entradas e saídas da empresa,

pois tem uma finalidade mais administrativa que não necessita de detalhes mínimos

(ZDANOWICZ, 1896)

Para Zdanowicz (1986), o fluxo de caixa deve ser usado com um auxiliar na

tomada de decisões. Através dele é possível apurar as causas de problemas na

empresa e buscar soluções para os mesmos. Também é importante ter o envolvimentode todos os responsáveis pelas áreas da empresa, para que estes concentrem seus

esforços nas metas traçadas para o próximo período.

2.4.2 Regime de Caixa, Regime de Competência e Livro Caixa

No regime de caixa são apenas consideradas as operações que de fato

ocorreram no período, ou seja, quando foi realizado o desembolso. Este regime é

utilizado por pessoas físicas, mas pode também ser usado por pessoas jurídicas em

contratos a longo prazo e contratos governamentais, por exemplo. (YOUNG, 2008)

Enquanto que no regime de competência as operações são registradas nos

períodos em que ocorrem, independente de terem ou não sido feitos os desembolsos.

(YOUNG, 2008)

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 41/120

41

Por fim, “[...] o Livro Caixa tem a função de controlar o fluxo de caixa – a

entrada e a saída de dinheiro – através do registro de todos os débitos e créditos

ocorridos naquela conta.” (AUTRAN; COELHO, 2003, p.65)

2.5 ANÁLISE ORIENTADA A OBJETOS

Nas próximas seções estão dispostos os conceitos básicos da análise de

sistemas, as características e conceitos do paradigma da orientação a objetos e os

métodos de análise orientada a objetos, em especial a UML, que foi amplamente

utilizado neste trabalho.

2.5.1 Análise de Sistemas

De acordo com Yeates e Wakefield (2004), a análise de sistemas consiste em

dividir o sistema da empresa em partes, que são os subsistemas que trabalham juntos

para fazer o funcionamento do negócio, para que se possa estudar e interpretar o

sistema da melhor forma possível.

Yeates e Wakefield (2004, p.132) acrescentam que:

Before designing a computer system that will satisfy the information requirements of a company, it is important that the nature of the business and the way it currently operates are clearly understood. The detailed examination will then provide the design team with the speci fi c data they require in order to ensure that all the client’s requirements are fully met.

Segundo Pressman (2006), os principais objetivos da análise de requisitos são

os de descrever as exigências dos clientes, prover uma base para um projeto de

software e definir requisitos que poderão ser validados na construção do software.

Depois de definidos os requisitos dos usuários, segundo Yeates e Wakefield

(2004), é preciso especificar a plataforma técnica e o caminho a ser seguido na fase do

desenvolvimento. A importância da documentação está na possibilidade de se medir a

performance do projeto bem como ter um controle de modificações realizadas.

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 42/120

42

De acordo com Pressman (2005), a análise de sistemas deve estar focada nos

requisitos visíveis no problema e não deve se apegar aos mínimos detalhes. Além

disso, os modelos criados devem ser úteis para a análise, ou seja, eles devem fornecer

uma visão que facilite o entendimento do sistema. E quanto mais simples forem osmodelos, melhor será a compreensão do sistema, não há motivos para adicionar

diagramas que não acrescem informações ao modelo.

2.5.2 Análise Orientada a Objetos

A orientação a objetos foi criada para suprir as necessidades existentes nas

fases de desenvolvimento de softwares e que não eram completamente supridas pela

análise estruturada. A análise orientada a objetos traz um novo paradigma, que condiz

muito mais com o mundo real.

2.5.2.1 História

Em 1962 foi iniciado o projeto da linguagem de programação Simula, criada por

Ole-Johan Dahl e Kristen Nygaard. Com essa linguagem surgiram os conceitos de

classes (com atributos e métodos), encapsulamento e herança. A partir dessalinguagem surgiu SmallTalk, a primeira linguagem totalmente orientada a objetos.

(MELO, 2004)

Uma década depois do surgimento das primeiras linguagens orientadas a

objetos, segundo Melo (2004), começaram a surgir metodologias para a orientação a

objetos, hoje conhecidas como análise orientada a objetos.

“Análise Orientada a Objetos consiste em definir quais objetos fazem parte de

um sistema e a maneira como se comportam.” (CORREIA, TAFNER, 2006, p.8)

Bezerra (2002, p.5) destaca os princípios da orientação a objetos, estabelecidos

por Alan Kay:

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 43/120

43

1. Qualquer coisa é um objeto.2. Objetos realizam tarefas através da requisição de serviços a outros objetos.3. Cada objeto pertence a uma determinada classe. Uma classe agrupa objetos

similares.4. A classe é um repositório para comportamento associado ao objeto.

5. Classes são organizadas em hierarquias.

A maior vantagem da orientação a objetos está na junção dos dados e

processos em um único conjunto, mostrando como os processos estão lidando com os

dados. (CORREIA, TAFNER, 2006)

Outras vantagens da orientação a objetos, de acordo com Melo (2004), estão

na padronização dos modelos em todas as fases do projeto, além disso, vários modelos

são utilizados para ilustrar o mesmo sistema em diferentes ângulos de visão.

Ainda sobre as idéias de Melo (2004), na orientação a objetos os dados passam

a ser tratados de forma diferenciada, estando estes protegidos pelo encapsulamento. A

compreensão dos modelos orientados a objetos é muito melhor, pois a linguagem

utilizada se aproxima muito da realidade, isso torna a comunicação entre desenvolvedor

e usuário muito mais fácil.

Como consequência dessas mudanças trazidas com a orientação a objetos, aprodutividade aumenta, os gastos em dinheiro e tempo no desenvolvimento são

reduzidos e a manutenção é muito mais fácil. É possível reutilizar códigos, como

classes que, se bem escritas, não precisam ser refeitas do zero em um novo sistema.

(MELO, 2004)

No próximos tópicos estão dispostos os conceitos da orientação a objetos, que

são: classes, objetos, mensagens, encapsulamento, herança e polimorfismo.

2.5.2.2 Classes, Objetos e Mensagens

Um objeto é algo do mundo real, com existência própria, podendo ser concreto

ou abstrato. Os objetos possuem atributos, que são as suas características, que por

sua vez diferenciam um objeto do outro. (MELO, 2004)

5/8/2018 Análise Orientada a Objetos para Fluxo de Caixa em Estúdio de Gravação - slidepdf.com

http://slidepdf.com/reader/full/analise-orientada-a-objetos-para-fluxo-de-caixa-em-estudio-de-gravacao 44/120

44

Melo (2004) afirma ainda que os objetos possuem métodos, que são as

operações que um objeto pode executar. Os métodos de uma classe de objetos só

podem modificar dados de sua classe.

Objetos semelhantes são agrupados em classes. “Uma classe é uma descrição

dos atributos e serviços comuns a um grupo de objetos. Sendo assim, pode-se

entender uma classe como sendo um molde a partir do qual objetos são construídos.

[...] um objeto é uma instância de uma classe.” (BEZERRA, 2002, p.7)

Para que haja interação entre objetos, de acordo com Bezerra (2002), é feita a

troca de mensagens. Objetos trocam mensagens entre si para poderem realizar