anÁlise imf janeiro 2017 - informação de mercados ... · em resposta, as salas de mercados dos...

TRANSCRIPT

www.imf.pt | m.imf.pt

ANÁLISE IMF Janeiro 2017

IMF 20 anos: uma História nos mercados financeiros

2|janeiro de 2017 IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS

ÍNDICE

Análise – Tema Global ....................................................................................................................................... 3

Informações IMF – Alguns momentos importantes .......................................................................................... 4

Mercado Monetário .......................................................................................................................................... 9

Mercado de Obrigações e de Taxa Fixa ........................................................................................................... 10

Ciclo Económico ............................................................................................................................................... 11

Dados para Orçamentação .............................................................................................................................. 14

Commodities .................................................................................................................................................... 16

Energia ................................................................................................................................................................ 16

Metais ................................................................................................................................................................. 17

Agrícolas .............................................................................................................................................................. 20

Análise de Mercados........................................................................................................................................ 23

A IMF ................................................................................................................................................................ 30

IMF – Informação de Mercados Financeiros, SA

www.imf.pt

m.imf.pt (cotações para smartphone – gratuito)

“Este documento destina-se a uso privado e a sua reprodução total ou parcial carece de autorização prévia da IMF. Este documento foi produzido com base em

informações de fontes credíveis, mas a IMF não garante que essas informações estejam completas nem que sejam totalmente exatas. As opiniões expressas

neste documento podem ser alteradas sem aviso e não pretendem constituir nenhum aconselhamento.”

IMF 20 anos: uma História nos mercados financeiros

IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS janeiro de 2017| 3

Análise – Tema Global

IMF 20 anos: uma História nos mercados financeiros

A IMF completou 20 anos de atividade no ano que agora terminou. Estamos há já 20 anos a observar os

mercados financeiros sempre com o mesmo propósito: entender o que se passa, detetar as tendências em

curso e projetar o futuro com o objetivo de ajudar os nossos clientes a lidar com a volatilidade dos merca-

dos. Este foi, para nós, um momento de olhar para trás e tomar consciência do que de mais importante

aconteceu e mudou nos últimos 20 anos. Hoje, temos a certeza que vivemos duas décadas extremamente

interessantes do ponto de vista dos mercados e da economia internacional. Neste relatório, propomos uma

pequena viagem pelos últimos 20 anos, agradecendo a todos os que nos têm acompanhado ao longo des-

tes anos, sobretudo aos clientes da IMF que são e serão sempre a razão de ser da nossa atividade.

IMF 20 anos A IMF surgiu em 1996 com o objetivo de dotar as em-

presas de competências num domínio até então rela-

tivamente pouco explorado: como lidar com o risco

cambial, de variação das taxas de juro e dos preços

das matérias-primas. Desde meados dos anos 80, al-

gumas das maiores empresas exportadoras nacionais

começaram a preocupar-se mais a sério com o tema e,

em resposta, as salas de mercados dos bancos cresce-

ram e viraram-se para as empresas. Em meados da

década de 90 havia algumas consultoras a tentar tra-

balhar os mercados financeiros, mas a IMF foi a pri-

meira empresa nacional a cobrir também o segmento

de matérias-primas (commodities).

Aquilo que norteava a IMF naquela altura continua a

fazer sentido: compreender o modelo de negócio da

empresa, definir o risco, quantificar a exposição, defi-

nir políticas e estratégias de abordagem ao problema

e tentar compreender as tendências em vigor para

que as empresas possam tomar boas decisões de co-

bertura. Mas há, naturalmente, grandes diferenças.

Uma delas diz respeito à informação no mercado

cambial, que sempre foi uma das marcas que distin-

guiu a IMF ao longo do tempo. Há 20 anos, a IMF era

um provedor primário de informação para a maioria

das empresas. Os três relatórios por dia eram envia-

dos por fax - um processo que demorava horas. A

internet era incipiente e era difícil às empresas terem

sequer acesso às cotações das moedas, quanto mais a

notícias e comentários.

A IMF foi pioneira, tendo em 1997 um dos primeiros

sítios portugueses com informação sobre câmbios

atualizada online, com intervalos de meia em meia

hora. Hoje, a IMF é sobretudo agregadora de informa-

ção para que os leitores possam, em poucos minutos,

ficar ao corrente do que mais importante se passa nos

mercados que lhes dizem respeito. No entanto, em

relação às commodities, a IMF continua a ser a princi-

pal provedora de informação em português. Há in-

formação disponível sobre as várias matérias-primas,

mas quase sempre em inglês, fragmentada e muitas

vezes enviesada pelos seus autores, ligados nomea-

damente a equipas de gestão de investimento ou a

fornecedores.

Ao longo do tempo pudemos contar com a lealdade

dos clientes, sendo que do nosso lado tentamos sem-

pre honrar o compromisso de sermos cada vez mais

conhecedores, rigorosos e polivalentes. A notoriedade

da empresa tem vindo a crescer, fruto da rede de in-

terlocutores e da presença em vários meios de comu-

nicação social. A IMF nunca abdicou da independência

das suas informações e análises e nisso reside, cre-

mos, o nosso principal valor.

Hoje, continuamos a acreditar que “se necessita de

informação e aconselhamento independente em eco-

nomia e mercados financeiros, vale a pena falar con-

nosco”.

Venham os próximos 20!

IMF 20 anos: uma História nos mercados financeiros

4|janeiro de 2017 IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS

Informações IMF – Alguns momentos importantes

12 de agosto de 1996: Primeira Informação IMF

4 de janeiro de 1999: Nascimento do euro

27 de outubro de 2008: Crise financeira

24 de junho de 2016: “Brexit”

IMF 20 anos: uma História nos mercados financeiros

IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS janeiro de 2017| 5

20 anos de acontecimentos

Ao longo destes anos já estivemos certos e errados, já

nos assustámos e nos surpreendemos. Mas também já

mantivemos a calma quando à nossa volta o ruído era

muito, o alvoroço transbordava nos mercados e as

decisões corriam o risco de serem tomadas mais com

a emoção do que com objetividade. Desde 1996, pas-

sámos por muitas situações de grande volatilidade nos

mercados, o que nos tem conferido alguma experiên-

cia. Os mercados e a economia conseguem sempre ser

diferentes e por isso vale a pena fazer um apanhado

de alguns dos momentos mais importantes dos últi-

mos 20 anos. Claro que se poderiam escolher outros!

Julho de 1997 – Crise Asiática: Foi um período em que

algumas das principais economias asiáticas entraram

num colapso financeiro, que alastrou por toda a regi-

ão e contaminou a economia mundial. Na base desta

crise estiveram o excesso de endividamento de países

e empresas e, sobretudo, a rigidez de alguns sistemas

de câmbio fixos ou intervencionados. Várias moedas

asiáticas desvalorizaram entre 35% e 80%. Em 27 de

outubro de 1997 o Dow Jones caiu 7.2% e as negocia-

ções foram suspensas.

Agosto de 1998 - Crise na Rússia: Boris Yeltsin era o

presidente de uma Rússia ainda em definição após a

desagregação da URSS. A primeira guerra da Cheché-

nia teve custos importantes e a economia estava em

dificuldades. Os efeitos da crise asiática um ano antes

e a redução na procura de petróleo exauriram ainda

mais as reservas em moeda estrangeira num país com

déficits orçamentais crónicos. O rublo tinha uma pari-

dade para o dólar, que foi abandonada e a Rússia en-

trou em incumprimento na sua dívida. Politicamente,

esta crise ditou o afastamento de Yeltsin.

1 de janeiro de 1999 – Criação do euro: Na verdade, o

projeto da União Monetária foi idealizado nos anos 70

do século XX e a denominação “euro” foi escolhida em

1995. O euro enquanto moeda surge em 1999 a subs-

tituir o ECU e só entrou em circulação monetária em

2002. Para a IMF foi um momento muito importante

porque, até então, as moedas que passaram a fazer

parte do euro eram algumas das principais divisas

relacionadas com a atividade das empresas e necessá-

rio acompanhá-las por induzirem risco cambial. No

entanto, o impacto imediato foi mais fraco do que

temíamos porque o risco continuava a estar concen-

trado noutras divisas: dólar, libra, iene, franco suíço e

nórdicas.

Ano 2000 – bug do milénio: Temia-se o caos informá-

tico e, por inerência, em todo o mundo financeiro

devido à possibilidade de os sistemas interpretarem o

ano 2000 como 1900. Gastaram-se milhares de mi-

lhões de dólares e de horas na preparação e… nada

aconteceu.

Fevereiro/março de 2000 – o fim da bolha dot.com:

Foi uma bolha especulativa criada no final da década

de 1990, caracterizada por uma forte alta das ações

das novas empresas de tecnologia da informação e

comunicação baseadas na internet. Foram calculadas

projeções irrealistas em torno do crescimento das

receitas do online, atraindo capital e formando uma

bolha. O índice Nasdaq perdeu 78% de 2000 a 2002 e

só recuperou os valores de 2000 em julho de 2015.

11 de setembro de 2001: A data dispensa apresenta-

ções porque se tratou, provavelmente, do aconteci-

mento mais importante deste século até agora. Surgiu

uma nova ameaça terrorista, a Al Qaeda e uma suces-

são de eventos levou a uma intervenção militar no

Iraque em 2003, da qual ainda hoje se sentem efeitos.

O mundo, que desanuviava até ao 11 de setembro,

voltou a ver nuvens mais negras no horizonte – um

processo que ainda decorre.

Do ponto de vista de mercado foi um evento interes-

sante: os bancos centrais agiram de forma coordena-

da, cortando taxas de juro, fornecendo liquidez, mas

assegurando também que não haveria falta de moeda

estrangeira através de acordos mútuos.

IMF 20 anos: uma História nos mercados financeiros

6|janeiro de 2017 IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS

Foi, no mercado cambial, um período de tréguas, re-

gistando-se muito menos volatilidade do que se pode-

ria imaginar perante o que sucedeu. As bolsas norte-

americanas estiveram fechadas durante vários dias e,

quando reabriram, retomaram a tendência de queda

que já desenvolviam desde 2000 e que se prolongou

até 2002.

Outubro de 2001 – Escândalo da Enron: Uma enorme

fraude contabilística arrastou o gigante da energia e a

Arhur Andersen para o abismo e levou à criação de

novas e apertadas regras de auditoria. O Sarbanes–

Oxley Act, em 2002, marca até hoje o início de um

processo de complexificação e intensificação regulató-

ria em todos os setores e países.

Janeiro de 2002 – Entrada em circulação do euro: A

moeda europeia chegou finalmente aos bolsos e às

tabelas de preços das economias da zona euro. O pro-

jeto da União Económica e Monetária (UEM) tangibili-

zou-se finalmente, modificando de forma decisiva a

forma de fazer negócio. No mercado cambial, o euro

tinha começado mal, desvalorizando dos quase $1.18

para $0.8250 em outubro de 2000. O arranque em

alta do euro ocorre, de forma mais clara, precisamen-

te em 2002, com o mercado finalmente a acreditar

que o projeto ia mesmo ser concretizado de forma

mais plena (ainda hoje falta muito para que a UEM

seja plena e sustentável). O arranque iniciado em

2002 haveria de apenas terminar em meados de 2008,

com o Eur/Usd a tocar nos $1.60.

11 de março de 2004 - Atentados de Madrid: O terror

do 11 de setembro chegava à Europa, mesmo ao lado

de Portugal e poucos meses antes do Euro 2004. As

bolsas caíram por aqueles dias, mas a reação não se

comparou com a do 11 de setembro. As Euribor caí-

ram abaixo dos 2%, mas recuperaram logo a seguir. A

reação do mercado mostrava que os ataques terroris-

tas eram a nova normalidade. Um ano de depois, um

ataque semelhante acontecia em Londres e o merca-

do também mostrou uma “boa” reação. O bull market

das ações permaneceu intacto até 2008.

De julho de 2007 a 2009 – Crise do subprime, crise

financeira e recessão global: A maior crise económica

e financeira global desde a Grande Recessão iniciada

em 1929 teve como origem, ou, melhor dizendo, co-

mo gota de água, o rebentar da bolha imobiliária nos

EUA. Ainda hoje se sentem os efeitos desta crise.

Portugal, por exemplo, ainda não recuperou o nível de

produto real antes da crise. As quedas do PIB em 2009

foram inéditas para tempos de paz na Europa e a res-

posta dos governos e bancos centrais foi de tentar

estimular as economias à custa de muita dívida e ex-

pansão monetária. Em muitos casos, o nível de endi-

vidamento dos países subiu para níveis pouco reco-

mendáveis ou mesmo incomportáveis.

No caso da expansão monetária, as atuais taxas de

juro negativas na zona euro, Japão e Suíça são ainda

uma consequência da crise do subprime, uma situação

da qual continua a não ser fácil sair. O bull market das

ações foi brutalmente interrompido. O Dow Jones caiu

desde os 14 115 pontos em outubro de 2007 para os

6550 pontos na primavera de 2009 (queda de mais de

50%). Devido a um fenómeno de repatriação e aver-

são ao risco, o dólar subiu “a pique” entre julho e ou-

tubro de 2008 – de Eur/Usd $1.60 a $1.2350 em três

meses. Esta crise provocou uma revolução no sistema

bancário internacional. Várias seguradoras e bancos

despareceram ou foram fundidos. A regulação intensi-

ficou-se e diminuiu o trading proprietário, retirando

muita liquidez aos mercados. Nove anos depois, o

mundo ainda não recuperou da crise do subprime.

2010 a 2012 – Crise da dívida soberana na zona euro:

Grécia, Irlanda e Portugal foram as faces mais visíveis,

e por motivos diferentes, de uma crise que colocou

pela primeira vez em causa a existência da zona euro.

Os três países tiveram de ser intervencionados pelo

FMI, BCE e Eurogrupo sob pena de terem de inter-

romper totalmente pagamentos. A Grécia acabou,

mais tarde, por ter de proceder a um haircut da dívida

pública. Foi por muito pouco, talvez por dias, que Es-

panha não foi também intervencionada, ainda que

tenha efetuado um resgate circunscrito ao sistema

bancário.

IMF 20 anos: uma História nos mercados financeiros

IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS janeiro de 2017| 7

A crise acabaria apenas por ser suavizada, porque não

está resolvida, com a intervenção do BCE e a progres-

siva monetização da dívida. Gradualmente, o BCE cor-

tou taxas de juro até 0%, com a “verdadeira” taxa de

referência a situar-se nos -0.4%, e tem comprado ati-

vos a um tal ritmo que, em 2017 o balanço do BCE,

deverá ultrapassar o da FED.

A União Económica e Monetária continua em risco

porque não há uma uniformidade em termo de níveis

de dívida pública e défices orçamentais entre os diver-

sos países e não há vontade política de proceder à

mutualização da dívida.

Politicamente, há cada vez mais vozes críticas ao euro,

pelo que o prognóstico é muito reservado. O Eur/Usd

estabeleceu um mínimo de ciclo em julho de 2012

quando Draghi disse que “será feito o que for preciso

para salvar o euro”. Para já o BCE ainda está em con-

trolo da situação.

6 de Abril de 2011 – Portugal pede assistência finan-

ceira: este é mais um tema sobre o qual não é neces-

sário fazer uma descrição, pois está bem presente na

memória de todos. Foi um período de stress financei-

ro extremo para muitas instituições e, naturalmente,

um desafio para qualquer agente económico nacional.

É, infelizmente, uma matéria que não se encontra

ainda resolvida e que a médio prazo poderá ter um

novo capítulo.

De 2010 à atualidade: – Vários eventos com impacto

elevado nos mercados ou nas tendências em curso:

Primavera Árabe; Tsunami no Japão e Fukushima;

Guerra na Síria; Escândalo da Libor; Invasão da Cri-

meia e parte leste da Ucrânia; “Segunda-feira negra

na China”; Escândalo da Volkswagen; Os ataques de

Paris, Nice e Berlim.

23 de junho de 2016 – Referendo Brexit: embora as

sondagens dessem a entender um equilíbrio entre a

permanência e a saída do Reino Unido, o Brexit teve

um impacto muito relevante nos mercados. A libra

caiu 8% do dia seguinte, um processo que continuou

até ao “flash crash” de 7 de outubro. Desde o dia do

referendo até ao “flash crash” a libra caiu mais de

20%. Foi mais um exemplo de que pode valer a pena

cobrir posições mesmo quando o consenso aponta

num sentido completamente diferente.

8 de novembro de 2016 - Eleição de Donald Trump

como 45º Presidente dos EUA: Ninguém esperava

verdadeiramente, mas o dia 24 de junho já nos tinha

alertado de como as previsões e as apostas podem

falhar nas eleições. Ficou demonstrado que Trump é

um vendedor incrível e que as forças do “esta-

blishment” e os media – cuja campanha foi profunda-

mente enviesada – sofrem uma pesada derrota. Desde

as Primárias que Trump posicionou o seu discurso de

acordo com o objetivo imediato, mudando de posi-

ções com rapidez e facilidade. Por isso, não é nada

certo que Trump implemente ou tente implementar

os pontos mais políticos do seu programa eleitoral. A

acompanhar.

20 anos na banca e imprensa

Uma outra forma de olhar para estes 20 anos é obser-

var o ecossistema financeiro nacional. Optamos por

não falar dos concorrentes diretos que tivemos. Hoje,

infelizmente, não resta nenhum em Portugal, mas é

evidente que nos deparamos com concorrência em

todas as nossas atividades, mas que não surge de em-

presas com as nossas características.

O que propomos é apenas olhar para uma lista, que

poderá não estar completa: a dos bancos ou marcas

de bancos que existiram ou tiveram atividade em Por-

tugal desde 1996 e que já não estão, pelo menos dire-

tamente, entre nós. Os clientes da IMF trabalharam

com todas estas instituições. Esta é a lista de institui-

ções bancárias de que nos conseguimos recordar:

Banco Português do Atlântico/Atlântico; Nova Rede;

Banif; Barclays; Banco Borges & Irmão; Banco Espírito

Santo; Banco Pinto & Sotto Mayor; Banco Português

de Negócios; Banco Universo; Banco Mello; União de

Bancos Portugueses; Banco Totta & Açores; Finibanco;

Banco de Fomento Exterior; Banco Fonsecas & Bur-

nay; Banco Nacional Ultramarino; Banco Nacional de

IMF 20 anos: uma História nos mercados financeiros

8|janeiro de 2017 IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS

Crédito; Banco Comércio e Indústria; Companhia de

Investimentos e Serviços Financeiros (CISF); Interban-

co; Banco Internacional de Crédito; Banco Privado

Português; Crédito Predial Português; Banco Alves

Ribeiro; Credit Lyonnais; Banco Nacional de Crédito

Imobiliário. Impressionante.

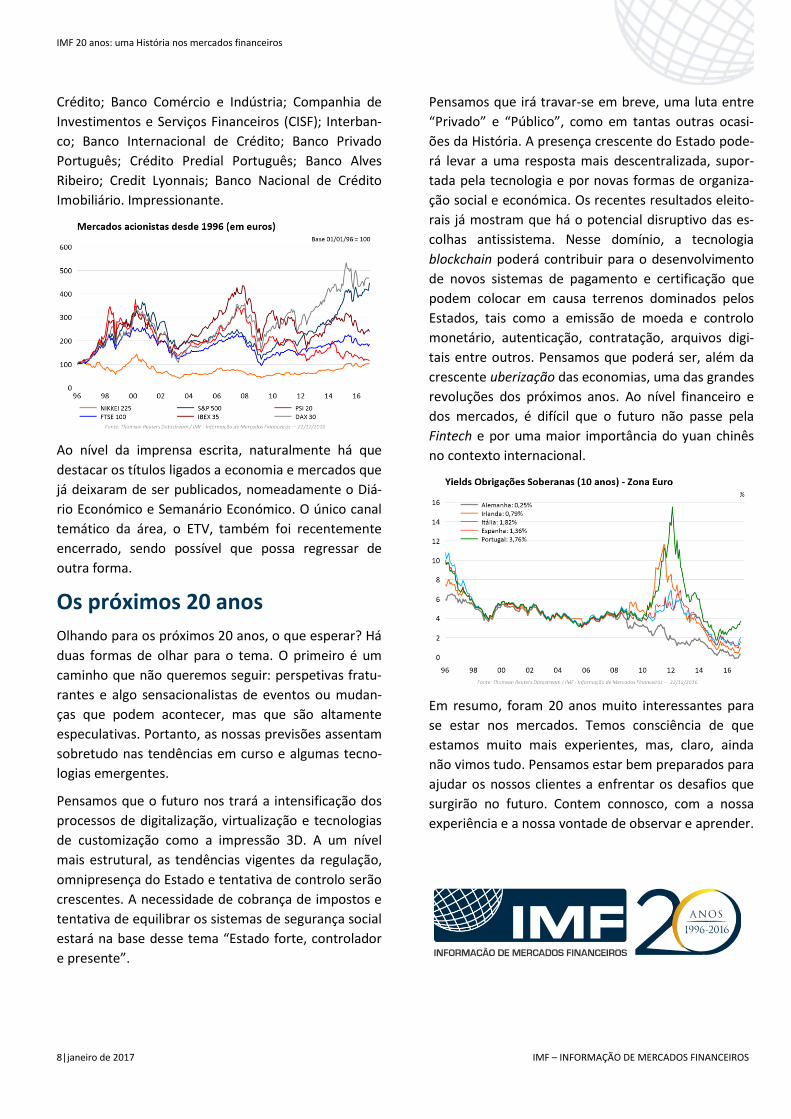

Ao nível da imprensa escrita, naturalmente há que

destacar os títulos ligados a economia e mercados que

já deixaram de ser publicados, nomeadamente o Diá-

rio Económico e Semanário Económico. O único canal

temático da área, o ETV, também foi recentemente

encerrado, sendo possível que possa regressar de

outra forma.

Os próximos 20 anos

Olhando para os próximos 20 anos, o que esperar? Há

duas formas de olhar para o tema. O primeiro é um

caminho que não queremos seguir: perspetivas fratu-

rantes e algo sensacionalistas de eventos ou mudan-

ças que podem acontecer, mas que são altamente

especulativas. Portanto, as nossas previsões assentam

sobretudo nas tendências em curso e algumas tecno-

logias emergentes.

Pensamos que o futuro nos trará a intensificação dos

processos de digitalização, virtualização e tecnologias

de customização como a impressão 3D. A um nível

mais estrutural, as tendências vigentes da regulação,

omnipresença do Estado e tentativa de controlo serão

crescentes. A necessidade de cobrança de impostos e

tentativa de equilibrar os sistemas de segurança social

estará na base desse tema “Estado forte, controlador

e presente”.

Pensamos que irá travar-se em breve, uma luta entre

“Privado” e “Público”, como em tantas outras ocasi-

ões da História. A presença crescente do Estado pode-

rá levar a uma resposta mais descentralizada, supor-

tada pela tecnologia e por novas formas de organiza-

ção social e económica. Os recentes resultados eleito-

rais já mostram que há o potencial disruptivo das es-

colhas antissistema. Nesse domínio, a tecnologia

blockchain poderá contribuir para o desenvolvimento

de novos sistemas de pagamento e certificação que

podem colocar em causa terrenos dominados pelos

Estados, tais como a emissão de moeda e controlo

monetário, autenticação, contratação, arquivos digi-

tais entre outros. Pensamos que poderá ser, além da

crescente uberização das economias, uma das grandes

revoluções dos próximos anos. Ao nível financeiro e

dos mercados, é difícil que o futuro não passe pela

Fintech e por uma maior importância do yuan chinês

no contexto internacional.

Em resumo, foram 20 anos muito interessantes para

se estar nos mercados. Temos consciência de que

estamos muito mais experientes, mas, claro, ainda

não vimos tudo. Pensamos estar bem preparados para

ajudar os nossos clientes a enfrentar os desafios que

surgirão no futuro. Contem connosco, com a nossa

experiência e a nossa vontade de observar e aprender.

IMF 20 anos: uma História nos mercados financeiros

IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS janeiro de 2017| 9

Mercado Monetário O ano de 2016 acabou por passar com muita expecta-

tiva, mas sem grandes alterações no que a taxas de

referência nas principais moedas diz respeito.

Na zona euro e no Japão começou a ser evidente o

desconforto do sector financeiro com taxas de juro

negativas. Com cada vez mais analistas a questionar a

eficácia desta política, o BCE e o Banco do Japão opta-

ram por reforçar outros instrumentos de política mo-

netária, havendo a ideia de que o ciclo de descidas de

taxas terá terminado.

Nos EUA depois de uma expectativa inicial de mais 4

subidas ao longo deste ano, tivemos uma situação

parecida com a de 2015, onde apenas no último mês

do ano se procedeu a uma subida nas taxas de refe-

rência. O Reino Unido foi a exceção, com o resultado

inesperado do referendo a forçar o Banco de Inglater-

ra a baixar a taxa de referência, mas as tensões infla-

cionistas entretanto criadas pela forte desvalorização

da libra, deixam pouco espaço para que tal volte a

acontecer num futuro próximo.

Olhando para os FRA’s de 2017, percebe-se que o

mercado está a assumir que na Europa não haverá

qualquer mexida nas taxas de referência. Os preços

transacionados ao longo de todo o ano para a Euribor

nos prazos de 3 de 6 meses rondam os -0.30% e os

-0.20% respetivamente, basicamente o valor a que

estas referências negoceiam há já muitas semanas. Na

nossa opinião, apenas uma alteração radical nas pers-

petivas de inflação poderá levar a uma mudança de

cenário de taxas de referência, algo que não se prevê

que ocorra até 2018.

A incerteza decorrente de fatores externos, como a

saída do Reino Unido da UE e a política adotada pelo

novo presidente dos EUA, ou de fatores internos, co-

mo os resultados eleitorais na França e na Alemanha,

forçarão o BCE a adotar uma atitude muito prudente

no que se refere às taxas diretoras.

O ano de 2016 acabou por ser uma desilusão para

aqueles que há um ano previam uma viragem comple-

ta no ciclo de taxas baixas, com a expectativa de uma

subida mais acentuada das mesmas nos EUA. Para

2017 as opiniões voltam a apontar para uma acelera-

ção na subida de taxas neste país, desta vez suportada

pela expectativa de uma política inflacionista que será

promovida por Trump. Sabendo-se que parte da infla-

ção dos últimos tempos tem sido gerada por subida

de preços de matérias-primas, é difícil na nossa opini-

ão assumir desde já um aumento considerável desta

variável, sabendo-se que está por resolver um dos

grandes problemas que a nível global tem impedido o

avanço dos preços: um grande desfasamento entre a

capacidade instalada e a utilizada. (IMF)

IMF 20 anos: uma História nos mercados financeiros

10| janeiro de 2017 IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS

Mercado de Obrigações e de Taxa Fixa Em 2016 as oscilações de rendimentos dos títulos de

dívida pública alemã não tiveram a mesma amplitude

do ano anterior. Na referência mais relevante dos 10

anos, as compras constantes do BCE foram levando os

yields de 0.60% para um mínimo histórico de -0.20%.

O aumento do volume de compras mensais de €60 mil

milhões para €80 mil milhões, ajudou a esta queda. Os

alemães estão com a situação orçamental cada vez

mais excedentária, pelo que a necessidade de emitir

dívida é cada vez menor, restringindo assim ainda

mais a oferta. Daqui se explica que os títulos até aos 5

anos paguem menos que a taxa de remuneração de

liquidez do BCE (-0.40%), mesmo depois de os 10 anos

terem subido para os 0.20% na sequência da forte

subida dos yields nos EUA decorrentes da vitória de

Trump.

A situação da Alemanha é particular, tendo-se regis-

tado um alargamento geral dos spreads. Os países

periféricos foram dos mais atingidos, destacando-se a

Itália que viu o custo da sua dívida a 10 anos disparar

de 1% para 2% devido à incerteza do referendo, mas

também alguns países do núcleo, como França, estão

agora a pagar 0.50% acima do pago pelos alemães.

Para 2017 são muitas as incertezas neste mercado.

A situação política em Itália, as eleições em França e

na Alemanha, e a evolução do custo da dívida nos

EUA, serão fatores que poderão trazer grande pertur-

bação ao mercado de dívida. As empresas europeias

têm beneficiado do facto de o BCE ter incluído nas

suas compras regulares, os títulos de emitentes de

risco baixo.

Tal forçou o mercado a assumir mais risco, baixando

os custos de emitentes com nome mais fraco. Para já

a recente queda dos preços dos títulos de dívida pú-

blica não tiveram impacto expressivo neste mercado,

mas tendo em conta a baixa liquidez do mesmo, o

risco de uma onda de liquidação é nesta fase elevado.

A vitória de Donald Trump fez desde logo disparar o

custo da dívida pública do país, uma vez que o seu

discurso de corte de impostos e de investimentos em

infraestruturas, sugere um aumento do défice do país

e uma maior necessidade de emissão de dívida. Os

rendimentos dos títulos deste país a 10 anos, dispara-

ram 0.50% num curto espaço de tempo para os 2.40%.

Em 2017 a grande questão que se coloca é saber até

que ponto as intenções retóricas de Trump se irão

concretizar. Outro aspeto relevante é saber em que

ponto irão ficar as relações comerciais com China e

Japão, sabendo-se que estes países são responsáveis

por grande parte das emissões dos EUA colocadas fora

do país. Assim, depois de um ano de 2016 relativa-

mente calmo nesta matéria, prevemos um ano de

2017 com muito mais volatilidade e incerteza. (IMF)

IMF 20 anos: uma História nos mercados financeiros

IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS janeiro de 2017| 11

Ciclo Económico

País/Região nov-15 dez-15 jan-16 fev-16 mar-16 abr-16 mai-16 jun-16 jul -16 ago-16 set-16 out-16 nov-16

Mercados Desenvolvidos

Áustria 51.4 50.5 51.2 51.9 52.8 52 52 54.5 53.4 52.1 53.5 53.9 55.4

Canadá 48.6 47.5 49.2 49.4 51.5 52.2 52.1 51.8 51.9 51.1 50.3 51.1 51.5

Zona Euro 52.8 53.2 52.3 51.2 51.6 51.7 51.5 52.8 52 51.7 52.6 53.5 53.7

França 50.6 51.4 50 50.2 49.6 48 48.4 48.3 48.6 48.3 49.7 51.8 51.7

Alemanha 52.9 53.2 52.3 50.5 50.7 51.8 52.1 54.5 53.8 53.6 54.3 55 54.3

Grécia 48.1 50.2 50 48.4 49 49.7 48.4 50.4 48.7 50.4 49.2 48.6 48.3

Irlanda 53.3 54.2 54.3 52.9 54.9 52.6 51.5 53 50.2 51.7 51.3 52.1 53.7

Itália 54.9 55.6 53.2 52.2 53.5 53.9 52.4 53.5 51.2 49.8 51 50.9 52.2

Japão 52.6 52.6 52.3 50.1 49.1 48.2 47.7 48.1 49.3 49.5 50.4 51.4 51.3

Holanda 53.4 53.5 52.4 51.7 53.6 52.6 52.7 52 53.2 53.5 53.4 55.7 57

Coreia do Sul 49.1 50.7 49.5 48.7 49.5 50 50.1 50.5 50.1 48.6 47.6 48 48

Espanha 53.1 53 55.4 54.1 53.4 53.5 51.8 52.2 51 51 52.3 53.3 54.5

Taiwan 49.5 51.7 50.6 49.4 51.1 49.7 48.5 50.5 51 51.8 52.2 52.7 54.7

Reino Unido 52.4 51.7 52.7 50.8 51.1 49.8 50.6 52.4 48.2 53.3 55.4 54.2 53.4

Estados Unidos 48.4 48 48.2 49.5 51.8 50.8 51.3 53.2 52.6 49.4 51.5 51.9 53.2

Mercados Emergentes

Brasil 43.8 45.6 47.4 44.5 46 42.6 41.6 43.2 46 45.7 46 46.3 46.2

China 48.6 48.2 48.4 48 49.7 49.4 49.2 48.6 50.6 50 50.1 51.2 50.9

República Checa 54.2 55.6 56.9 55.5 54.3 53.6 53.3 51.8 49.3 50.1 52 53.3 52.2

Índia 50.3 49.1 51.1 51.1 52.4 50.5 50.7 51.7 51.8 52.6 52.1 54.4 52.3

Indonésia 46.9 47.8 48.9 48.7 50.6 50.9 50.6 51.9 48.4 50.4 50.9 48.7 49.7

México 53 52.4 52.2 53.1 53.2 52.4 53.6 51.1 50.6 50.9 51.9 51.8 51.1

Polónia 52.1 52.1 50.9 52.8 53.8 51 52.1 51.8 50.3 51.5 52.2 50.2 51.9

Rússia 50.1 48.7 49.8 49.3 48.3 48 49.6 51.5 49.5 50.8 51.1 52.4 53.6

Turquia 50.9 52.2 50.9 50.3 49.2 48.9 49.4 47.4 47.6 47 48.3 49.8 48.848.3

Mundo 51 50.7 50.9 50 50.5 50.1 50 50.4 51 50.8 51 52 52.1

Fonte: Markit, Haitong

PMIs Indústria

Julho Agosto Setembro Outubro Julho Agosto Setembro Outubro Último mês

OCDE 99.7 99.8 99.8 99.8 0.01 0.02 0.04 0.04 -0.07

Zona Euro 100.2 100.2 100.3 100.3 -0.01 0.01 0.04 0.05 -0.12

5 Maiores economias

da Ásia1 99.4 99.5 99.7 99.8 0.11 0.12 0.14 0.17 0.56

G7 99.5 99.5 99.6 99.7 0.01 0.03 0.06 0.08 -0.17

Canadá 99.8 99.9 100.0 100.1 0.13 0.11 0.10 0.10 0.80

França 100.3 100.4 100.4 100.5 -0.01 0.03 0.06 0.08 0.09

Japão 99.6 99.6 99.7 99.7 -0.01 0.00 0.03 0.05 -0.38

Alemanha 99.9 99.9 100.0 100.2 0.06 0.08 0.11 0.11 0.25

Itália 100.3 100.2 100.2 100.1 -0.11 -0.09 -0.06 -0.04 -0.73

Reino Unido 99.4 99.5 99.6 99.8 0.07 0.12 0.14 0.14 -0.09

EUA 99.1 99.1 99.2 99.3 0.00 0.02 0.05 0.09 -0.27

Brasil 100.2 100.7 101.1 101.5 0.53 0.48 0.42 0.38 4.38

China 98.7 98.8 99.0 99.2 0.09 0.13 0.17 0.23 0.11

Índia 100.5 100.7 100.9 101.1 0.20 0.20 0.21 0.20 1.90

Rússia 99.9 100.1 100.3 100.6 0.30 0.25 0.21 0.25 2.09Fonte: OCDE, 8-Dez-2016

1. China, Índia, Indonésia, Japão e Coreia

Crescimento a ganhar impulso

Crescimento a ganhar impulso

Crescimento a ganhar impulso

Composite Leading Indicators

Outlook para o ciclo económico Rácio de tendência

(Média longo prazo = 100)Variação face ao úl timo mês (pontos)

Sinais de Crescimento a ganhar

impulso

Sinais de Crescimento a ganhar

impulsoSinais de Abrandamento do

crescimento

Sinais de Crescimento a ganhar

impulso

Crescimento estável

Sinais de Crescimento a ganhar

impulso

Crescimento a ganhar impulso

Crescimento estável

Crescimento estável

Variação

year-on-year

(pontos)

2016 2016

Sinais de Crescimento a ganhar

impulso

Crescimento a ganhar impulso

Crescimento estável

IMF 20 anos: uma História nos mercados financeiros

12| janeiro de 2017 IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS

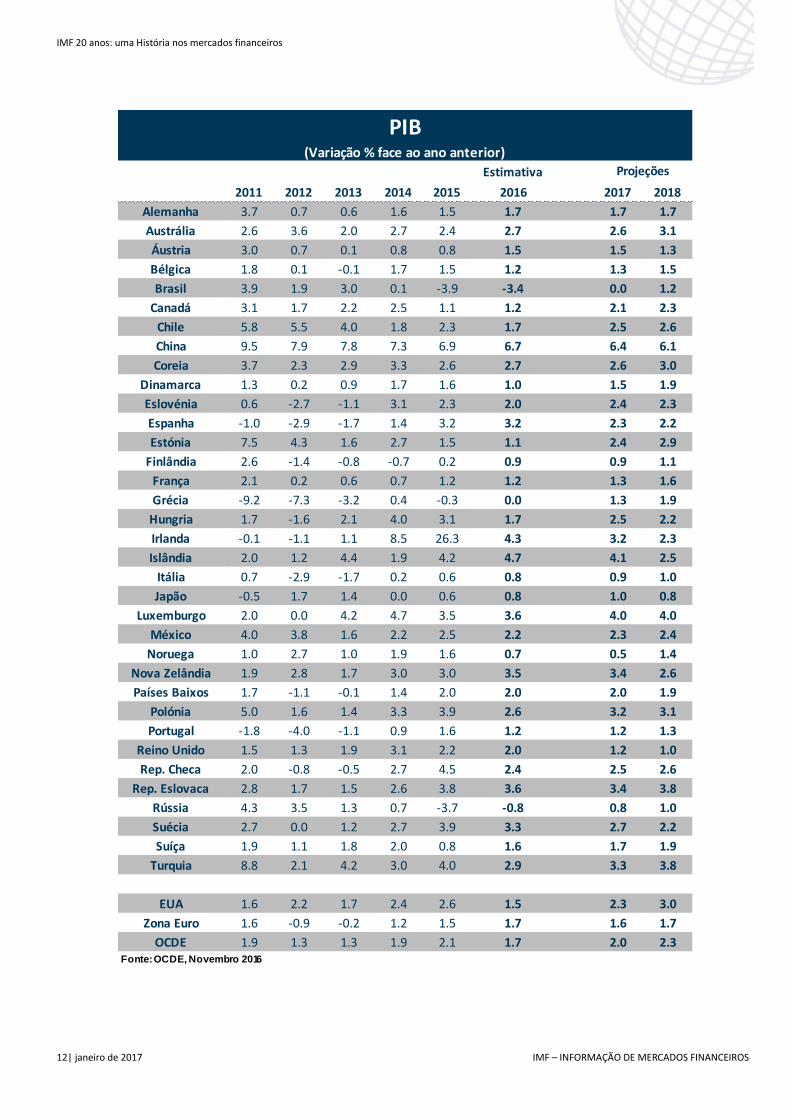

Estimativa

2011 2012 2013 2014 2015 2016 2017 2018

Alemanha 3.7 0.7 0.6 1.6 1.5 1.7 1.7 1.7

Austrália 2.6 3.6 2.0 2.7 2.4 2.7 2.6 3.1

Áustria 3.0 0.7 0.1 0.8 0.8 1.5 1.5 1.3

Bélgica 1.8 0.1 -0.1 1.7 1.5 1.2 1.3 1.5

Brasil 3.9 1.9 3.0 0.1 -3.9 -3.4 0.0 1.2

Canadá 3.1 1.7 2.2 2.5 1.1 1.2 2.1 2.3

Chile 5.8 5.5 4.0 1.8 2.3 1.7 2.5 2.6

China 9.5 7.9 7.8 7.3 6.9 6.7 6.4 6.1

Coreia 3.7 2.3 2.9 3.3 2.6 2.7 2.6 3.0

Dinamarca 1.3 0.2 0.9 1.7 1.6 1.0 1.5 1.9

Eslovénia 0.6 -2.7 -1.1 3.1 2.3 2.0 2.4 2.3

Espanha -1.0 -2.9 -1.7 1.4 3.2 3.2 2.3 2.2

Estónia 7.5 4.3 1.6 2.7 1.5 1.1 2.4 2.9

Finlândia 2.6 -1.4 -0.8 -0.7 0.2 0.9 0.9 1.1

França 2.1 0.2 0.6 0.7 1.2 1.2 1.3 1.6

Grécia -9.2 -7.3 -3.2 0.4 -0.3 0.0 1.3 1.9

Hungria 1.7 -1.6 2.1 4.0 3.1 1.7 2.5 2.2

Irlanda -0.1 -1.1 1.1 8.5 26.3 4.3 3.2 2.3

Islândia 2.0 1.2 4.4 1.9 4.2 4.7 4.1 2.5

Itália 0.7 -2.9 -1.7 0.2 0.6 0.8 0.9 1.0

Japão -0.5 1.7 1.4 0.0 0.6 0.8 1.0 0.8

Luxemburgo 2.0 0.0 4.2 4.7 3.5 3.6 4.0 4.0

México 4.0 3.8 1.6 2.2 2.5 2.2 2.3 2.4

Noruega 1.0 2.7 1.0 1.9 1.6 0.7 0.5 1.4

Nova Zelândia 1.9 2.8 1.7 3.0 3.0 3.5 3.4 2.6

Países Baixos 1.7 -1.1 -0.1 1.4 2.0 2.0 2.0 1.9

Polónia 5.0 1.6 1.4 3.3 3.9 2.6 3.2 3.1

Portugal -1.8 -4.0 -1.1 0.9 1.6 1.2 1.2 1.3

Reino Unido 1.5 1.3 1.9 3.1 2.2 2.0 1.2 1.0

Rep. Checa 2.0 -0.8 -0.5 2.7 4.5 2.4 2.5 2.6

Rep. Eslovaca 2.8 1.7 1.5 2.6 3.8 3.6 3.4 3.8

Rússia 4.3 3.5 1.3 0.7 -3.7 -0.8 0.8 1.0

Suécia 2.7 0.0 1.2 2.7 3.9 3.3 2.7 2.2

Suíça 1.9 1.1 1.8 2.0 0.8 1.6 1.7 1.9

Turquia 8.8 2.1 4.2 3.0 4.0 2.9 3.3 3.8

EUA 1.6 2.2 1.7 2.4 2.6 1.5 2.3 3.0

Zona Euro 1.6 -0.9 -0.2 1.2 1.5 1.7 1.6 1.7

OCDE 1.9 1.3 1.3 1.9 2.1 1.7 2.0 2.3Fonte: OCDE, Novembro 2016

PIB(Variação % face ao ano anterior)

Projeções

IMF 20 anos: uma História nos mercados financeiros

IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS janeiro de 2017| 13

Estimativa

2011 2012 2013 2014 2015 2016 2017 2018

Alemanha 2.5 2.1 1.6 0.8 0.1 0.3 1.4 1.7

Austrália 3.4 1.7 2.5 2.5 1.5 1.3 1.8 2.1

Áustria 3.6 2.6 2.1 1.5 0.8 0.9 1.7 1.8

Bélgica 3.4 2.6 1.2 0.5 0.6 1.7 1.7 1.7

Brasil 6.6 5.4 6.2 6.3 9.0 9.0 6.0 5.0

Canadá 2.9 1.5 0.9 1.9 1.1 1.5 1.8 2.0

Chile 3.3 3.0 1.8 4.7 4.3 3.9 3.1 3.0

China 5.5 2.6 2.6 2.1 1.5 2.1 2.2 2.9

Coreia 4.0 2.2 1.3 1.3 0.7 0.9 1.5 1.8

Dinamarca 2.8 2.4 0.8 0.6 0.5 0.3 1.1 1.7

Eslovénia 2.1 2.8 1.9 0.4 -0.8 -0.2 0.8 1.2

Espanha 3.0 2.4 1.5 -0.2 -0.6 -0.3 1.5 1.3

Estónia 5.1 4.2 3.2 0.5 0.1 0.8 2.3 2.6

Finlândia 3.3 3.2 2.2 1.2 -0.2 0.3 0.8 0.8

França 2.3 2.2 1.0 0.6 0.1 0.3 1.2 1.2

Grécia 3.1 1.0 -0.9 -1.4 -1.1 0.1 1.1 1.4

Hungria 3.9 5.7 1.7 -0.2 -0.1 0.1 1.4 2.5

Índia 9.3 9.9 9.4 5.9 4.9 5.2 5.2 4.6

Irlanda 1.2 1.9 0.5 0.3 0.0 0.0 1.5 2.0

Islândia 4.0 5.2 3.9 2.0 1.6 1.7 2.9 3.8

Itália 2.9 3.3 1.2 0.2 0.1 -0.1 0.8 1.2

Japão -0.3 0.0 0.3 2.7 0.8 -0.3 0.3 1.0

Luxemburgo 3.7 2.9 1.7 0.7 0.1 -0.1 1.4 1.5

México 3.4 4.1 3.8 4.0 2.7 2.8 3.5 3.6

Noruega 1.3 0.7 2.1 2.0 2.2 3.6 2.4 1.9

Nova Zelândia 4.0 1.1 1.1 1.2 0.3 0.5 1.0 1.5

Países Baixos 2.5 2.8 2.6 0.3 0.2 0.0 1.0 1.5

Polónia 4.2 3.6 1.0 0.1 -0.9 -0.8 1.1 1.7

Portugal 3.6 2.8 0.4 -0.2 0.5 0.7 1.1 1.1

Reino Unido 4.5 2.8 2.6 1.5 0.1 0.6 2.4 2.9

Rep. Checa 1.9 3.3 1.4 0.4 0.3 0.6 1.8 2.2

Rep. Eslovaca 4.1 3.7 1.5 -0.1 -0.3 -0.5 0.8 1.4

Rússia 8.4 5.1 6.8 7.8 15.5 7.2 5.9 5.0

Suécia 3.0 0.9 0.0 -0.2 0.0 0.9 1.5 2.0

Suíça 0.2 -0.7 -0.2 0.0 -1.1 -0.4 0.3 0.5

Turquia 6.5 8.9 7.5 8.9 7.7 7.9 7.7 7.3

EUA 3.1 2.1 1.5 1.6 0.1 1.2 1.9 2.2

Zona Euro 2.7 2.5 1.3 0.4 0.0 0.2 1.2 1.4

Inflação(Variação % face ao ano anterior)

Projeção

Fonte: OCDE, Novembro 2016

IMF 20 anos: uma História nos mercados financeiros

14| janeiro de 2017 IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS

Dados para Orçamentação

Portugal

2015 2016 2017 2018 2015 2016 2017 2018

FMI 1.50% 1.00% 1.10% 1.30% FMI 0.50% 0.70% 1.10% 1.60%

OCDE 1.50% 1.20% 1.20% 1.30% OCDE 0.50% 0.70% 1.10% 1.10%

Comissão Europeia 1.50% 0.90% 1.20% 1.40% Banco de Portugal 0.50% 0.80% 1.40% 1.50%

Banco de Portugal 1.60% 1.20% 1.40% 1.50% Comissão Europeia 0.50% 0.80% 1.40% 1.50%

OE 2017 1.50% 1.20% 1.50% - OE 2017 0.50% 0.80% 1.50% -

PE 1.50% 1.80% 1.80% 1.90% PE 0.50% 1.20% 1.60% 1.70%

PIB Inflação

Fonte: FMI - World Economic Outlook, outubro 2016; OCDE – Economic Outlook, novembro 2016; Banco de Portugal – Boletim Económico, dezembro 2016; Comissão Europeia - European Economic Forecast Autun 2016, novembro 2016; Orçamento de Estado 2017, outubro 2016; PE – Programa de Estabilidade, abril 2016

Outras Economias

2015 2016 2017 2018 2015 2016 2017 2018

Espanha 3.20% 3.20% 2.30% 2.20% Espanha -0.60% -0.30% 1.50% 1.30%

Alemanha 1.50% 1.70% 1.70% 1.70% Alemanha 0.10% 0.30% 1.40% 1.70%

Reino Unido 2.20% 2.00% 1.20% 1.00% Reino Unido 0.10% 0.60% 2.40% 2.90%

EUA 2.60% 1.50% 2.30% 3.00% EUA 0.10% 1.20% 1.90% 2.20%

China 6.90% 6.70% 6.40% 6.10% China 1.50% 2.10% 2.20% 2.90%

2015 2016 2017 2021 2015 2016 2017 2021

Espanha 3.20% 3.10% 2.20% 1.60% Espanha -0.50% -0.30% 1.00% 1.60%

Alemanha 1.50% 1.70% 1.40% 1.20% Alemanha 0.10% 0.40% 1.50% 2.00%

Reino Unido 2.20% 1.80% 1.10% 1.90% Reino Unido 0.10% 0.70% 2.50% 2.00%

EUA 2.60% 1.60% 2.20% 1.60% EUA 0.10% 1.20% 2.30% 2.30%

China 6.90% 6.60% 6.20% 5.80% China 1.40% 2.10% 2.30% 3.00%

OC

DE

OC

DE

FM

I

FM

IPIB Inflação

Fonte: FMI - World Economic Outlook, outubro 2016, OCDE – Economic Outlook, novembro 2016

Taxas de Juro

Projeções de Mercado para indexantes (via FRA)

Euribor 3M Libor USD 3M Libor G BP 3M Libor JPY 3M Wibor PLN 3M Libor CAD 3M Cete MXN ( 28d)

Indexante em 27-dez-16 -0.32% 0.99% 0.38% -0.01% 1.63% 0.88% 6.14%

1-abr-17 -0.30% 1.09% 0.38% 0.01% 1.75% 0.91% 6.68%

1-jul-17 -0.28% 1.27% 0.45% 0.02% 1.77% 1.01% 7.15%

1-out-17 -0.26% 1.44% 0.49% -0.02% 1.78% 1.07% 7.25%

1-jan-18 -0.25% 1.61% 0.54% -0.02% 1.88% 1.16% 7.38%

Média -0.27% 1.35% 0.47% 0.00% 1.79% 1.04% 7.12%

BCE F ED BoE BoJ

Taxas Atuais 0.00% 0.50% 0.25% -0.10%

1º Trim. 2017 0.00% 0.75% 0.25% -0.10%

2º Trim. 2017 0.00% 0.75% 0.25% -0.10%

3º Trim. 2017 0.00% 1.00% 0.25% -0.10%

4º Trim. 2017 0.00% 1.25% 0.25% -0.10%

Previsões IMF para taxas de juro - Bancos Centrais

IMF 20 anos: uma História nos mercados financeiros

IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS janeiro de 2017| 15

Previsões Cambiais Reuters

Spot (**) 1 Mês 3 Meses 6 Meses 1 Ano Spot (**) 1 Mês 3 Meses 6 Meses 1 Ano

USD 1,0397 1,0600 1,0500 1,0433 1,0500 CNY 6,9559 6,9000 6,9800 7,0200 7,1400

GBP* 0,8496 0,8601 0,8618 0,8644 0,8707 GBP 1,2233 1,2335 1,2200 1,2100 1,2200

JPY* 122,25 117,70 116,63 117,60 118,43 JPY 117,59 111,00 111,00 112,00 114,17

CHF 1,0710 1,0800 1,0800 1,0900 1,1000 CHF 1,0301 1,0100 1,0200 1,0300 1,0400

CAD* 1,4103 1,4331 1,4201 1,4189 1,4385 CAD 1,3562 1,3520 1,3525 1,3600 1,3700

AUD* 1,4480 1,4324 1,4286 1,4292 1,4583 AUD 0,7177 0,7400 0,7350 0,7300 0,7200

BRL* 3,4128 3,6040 3,5910 3,6098 3,6645 BRL 3,2825 3,4000 3,4200 3,4600 3,4900

PLN 4,3970 4,4000 4,4000 4,3350 4,2900 CLP 671,16 677,00 683,00 688,00 678,34

NOK 9,0758 9,050 9,000 8,908 8,800 MXN 20,71 20,73 21,00 20,83 20,77

SEK 9,565 9,750 9,625 9,500 9,250 PEN 3,3613 3,4300 3,4400 3,4700 3,5000* Previsões cruzadas entre EUR/USD e USD com respetiva moeda ** Câmbios spot em 28 de dezembro de 2016 Previsão Reuters de 01-12-2016

Previsões Câmbios vs Euro Previsões Câmbios vs Dólar

Previsões Commodities Reuters

Q42016 2017 2018 2017 2018

Brent 50.00 57.01 63.73 EUA's 5.39 5.70

Crude 48.50 55.23 60.63

Cobre Ouro

Alumínio Prata

Zinco Platina

Niquel Paladium

Estanho

Chumbo

2400.0

Emissões CO2Data Previ são

10971.5 nov-16

19515.0 nov-16

1984.5 nov-16

LME ($/ton)2017 Data Previ são

4867.5

Data Previ são

18.90 out-16

out-16

703.00 out-16

nov-16 1094.00 out-16

dez-16

dez-16

EnergiaData Previ são

nov-16

1650.0 nov-16

Metais Preciosos2017

1331.00 out-16

Eventos em 2017

IMF 20 anos: uma História nos mercados financeiros

16| janeiro de 2017 IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS

Commodities

Energia

PETRÓLEO

A OPEP conseguiu chegar a um acor-

do para um corte de produção de

petróleo, o primeiro desde a crise

financeira. O cartel deverá reduzir a

sua produção total em cerca de 4,5%,

ou 1.2 milhões de barris por dia. Os

preços do brent e do crude reagiram

em alta, para cima da linha dos $50/barril, resultando

assim numa recuperação de quase 40% e mais de 30%

face aos valores de início do ano, para o brent e o

crude respetivamente. É de relembrar que o mercado

negociou abaixo dos $30/barril, em janeiro deste ano,

com as cotações a recuperarem cerca de 90% desde

então. A expectativa de um corte de produção de

petróleo, na tentativa de equilibrar o mercado global

tem sido o principal suporte das cotações, mas ainda

restam várias incertezas quanto à eficácia na redução

do excedente global, não só devido ao volume em

causa, mas também na possibilidade de alguns países

produtores não cumprirem com os cortes acordados.

Em 2017 o mercado irá então focar-se na implemen-

tação e no impacto que terá a primeira redução dos

níveis da produção desde 2008, num acordo que inclui

a Rússia e possivelmente outros produtores não-

membros da OPEP. No entanto, com os cortes a serem

efetuados tendo por base os níveis do final de 2016,

existe, portanto, a possibilidade de o mercado global

permanecer com um excesso de oferta. Adicionalmen-

te, o presidente eleito dos EUA, Donald Trump, deverá

apostar na recuperação da economia interna, privile-

giando sectores como o do petróleo, perspetivando-se

o aumento da produção de shale oil.

GÁS NATURAL

O acordo entre os principais produ-

tores de petróleo beneficiou tam-

bém o mercado do gás natural,

numa altura em que um clima mais

frio chega tanto aos EUA como à

Europa, contribuindo para uma

subida mais acentuada das cota-

ções, depois de meses mais quente a terem reduzido

a procura por aquecimento. Adicionalmente, a vitória

do candidato republicano, com um discurso que apela

à cooperação e enfatiza a necessidade de estímulos à

economia interna, aponta para maiores níveis de pro-

cura de gás. Nos EUA o gás natural segue em torno

dos $3,50, enquanto há um ano atrás as negociações

mostravam-se abaixo dos $2,30, sendo que no merca-

do europeu apresenta contratos de futuros a negocia-

rem sensivelmente nos 17-19€/MWh para os vários

trimestres do próximo ano, ligeiramente acima dos

15-17€/MWh verificados há um ano atrás. Nas refe-

rências indexadas ao petróleo, o brent apresenta pre-

ços acima dos 20€/MWh para o ano de 2017, enquan-

to há um ano atrás as negociações rondavam os

22€/MWh. Relativamente ao mercado do GNL, os

preços asiáticos subiram para o valor mais elevado de

2016, para perto dos $7,50 MMBtu, impulsionados

pelo anúncio da OPEP (80% dos contratos de GNL na

Ásia estão associados aos preços do crude). Este preço

acima dos valores dos $6,00 MMBtu praticados na

Europa, deverá, por um lado, aumentar a procura pelo

produto europeu durante o próximo ano e, por outro

lado, levar a uma reexportação desse produto para os

mercados asiáticos.

IMF 20 anos: uma História nos mercados financeiros

IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS janeiro de 2017| 17

ELETRICIDADE

Depois do preço médio do terceiro

trimestre ter ficado muito abaixo

do observado em 2015, temos ago-

ra um quarto trimestre onde se

observa desde já uma subida signi-

ficativa dos preços diários, mas que

estão basicamente em linha com o

que se observou em igual período de 2015. As cota-

ções diárias neste último mês oscilaram entre os 40-

60 Eur/MWh, com a média já bem acima dos 50

Eur/MWh. Na base desta subida está a alteração con-

siderável da composição da produção de eletricidade,

com as renováveis a representarem muito menos do

que o haviam feito ao longo do ano, algo que reflete

um nível mais baixo das barragens, uma redução do

vento e o menor número de horas de sol. A produção

de energias renováveis mostrou um peso significativo

em 2016, levando a um saldo exportador no mercado

da eletricidade. No entanto, ainda que de janeiro a

junho, cerca de 70% da eletricidade produzida tenha

provindo de fontes renováveis, durante a segunda

metade de 2016 o mercado sofreu um equilíbrio, com

a produção renovável a corresponder a cerca de 50%

da produção total. Neste final de ano, o clima mais

frio demorou a chegar, sendo que o novo ano deverá

iniciar-se com menores preços de eletricidade. Uma

menor produção através de fontes renováveis tornará

o mercado mais dependente dos preços do petróleo,

sendo que se aponta para uma recuperação dos

mesmos no próximo ano. O foco permanecerá então

nos níveis de produção de energia renovável e na evo-

lução do complexo da energia, acompanhando as

condições meteorológicas.

Metais

O ano começou positivo no LME com os anunciados cortes de produção a perspetivarem um maior equilí-

brio entre oferta e procura. Foi, no entanto, após a eleição de Trump nos EUA que assistimos a subidas fora

do habitual nos metais industriais. A retórica de um crescimento económico suportado por grandes inves-

timentos em infraestruturas serviu de mote. Em 2017 há duas situações em particular a seguir: saber até

que ponto as expectativas de aumento de consumo se vão concretizar; e perceber se as subidas acentua-

das de preço nalguns metais não levarão a que parte dos cortes de produção recentes, sejam revertidos.

COBRE

Depois de passar grande parte do

segundo semestre de 2016 entre os

$4500-$5000, o cobre subiu cerca

de 30% desde 25 de outubro, to-

cando por algumas vezes os $6000

não vistos desde junho de 2015. Na

base desta subida esteve o forte

interesse comprador especulativo,

suportado por fundos chineses e por investidores que

acreditam num consumo acima do normal em 2017.

Os últimos dados estatísticos apontam para uma situ-

ação de excedentes de produção em 2016, que se

agravará em 2017 caso a procura não suba de forma

considerável. Os últimos dados de importação da Chi-

na sugerem uma redução significativa das mesmas. O

dólar em máximos de 14 anos contra um cabaz das

mais relevantes divisas torna menos acessíveis os me-

tais fora dos EUA. Os principais produtores globais

têm vindo a cortar os custos de produção.

Considerando este otimismo desenfreado de alguns

operadores, é difícil traçar um cenário negativo para

2017. Ainda assim, tendo em conta os atuais funda-

mentais e desconfiando de tanto otimismo no consu-

mo, acreditamos que dentro de pouco tempo teremos

o cobre novamente a oscilar entre os $4750-$5250.

IMF 20 anos: uma História nos mercados financeiros

18| janeiro de 2017 IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS

NÍQUEL

O níquel não foi exceção e viu as

suas cotações no LME a subirem de

um mínimo de $7 500, em feverei-

ro, para valores perto dos $12 000,

que ainda assim apenas represen-

tam o valor mais alto desde julho

de 2015, ainda muito abaixo dos

valores médios da última década. Para além do tom

positivo dos restantes metais, o níquel continua a

beneficiar das restrições de exportações de minério

por parte da Indonésia e de um mercado em défice de

produção global, contrastando com os excedentes

verificados em 2015. Para 2017 há já sinais de que a

Indonésia pode ser um pouco mais flexível na autori-

zação de exportação de minério. É expectável que os

preços se mantenham acima dos $10 000, enquanto

não houver evidência de um regresso a uma situação

excedentária. No caso de subida para perto dos $15

000, espera-se uma queda no consumo, pois a estes

valores entram habitualmente produtos substitutos,

em especial por parte dos consumidores chineses.

ALUMÍNIO

O facto de o alumínio continuar

numa situação de elevados exce-

dentes de produção, tornou mais

difícil a subida deste metal quando

comparado com outras referências

no LME. Ainda assim, suportado

por interesse comprador especula-

tivo e por boas perspetivas de con-

sumo em 2017, o alumínio foi subindo gradualmente

ao longo de 2016, passando de um mínimo de $1 450,

para recentes testes aos $1 800. Os prémios no mer-

cado físico caíram abruptamente, mas há sinais de

alguma recuperação para o início de 2017. O grande

problema neste mercado continua a ser a China, com

os últimos dados a confirmarem a maior produção

mensal dos últimos 15 meses e um aumento anual das

exportações de 6.6%.

Se com preços baixos não se conseguiu que a China

cortasse consistentemente a produção, não será com

preços mais altos que irá acontecer. Apesar de expec-

tativas de crescente incorporação de alumínio em

bens duradouros, os elevados stocks e a ausência de

sinais de controlo da oferta, tornam complicada a

projeção de valores acima dos $2 000 em 2017. Caso o

recente interesse especulador em metais industriais

desapareça, o mais provável é que em 2017 o alumí-

nio negoceie maioritariamente entre os $1500-$1750.

ZINCO

Desde início de 2016 que o zinco

tem surgido como o metal que

mais interesse especulativo tem

gerado, situação que lhe permitiu

duplicar o preço desde os mínimos

atingidos no início do ano, a $1

460. Com o recente entusiasmo

por metais industriais por parte dos fundos de inves-

timento chineses, as cotações do zinco estão muito

perto de passar os $3 000, valor já não tocado desde

outubro de 2007. Mais uma vez é a expectativa de

forte interesse consumidor por parte da China e EUA

que estão por detrás destes últimos ganhos, que no

início estavam suportados por cortes significativos de

produção por parte da Glencore.

Para 2017 uma das grandes questões que se levanta é

saber até que ponto, com os preços ao dobro do valor

que estavam em 2015, os cortes de produção então

efetuados não serão revertidos. Com preços a estes

níveis e com o dólar em máximos contra muitas moe-

das, é difícil acreditar num cenário de crescimento

sustentado no consumo deste metal. No dia em que

os investidores decidirem tomar mais valias neste

metal, o mais provável é vermos os preços a regressa-

rem para um intervalo entre os $2000-$2400.

IMF 20 anos: uma História nos mercados financeiros

IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS janeiro de 2017| 19

AÇO

Durante praticamente todo o ano

de 2016 assistiu-se a uma gradual

subida dos preços dos produtos de

aço, impulsionada essencialmente

pelo combate de Pequim ao exces-

so de capacidade do sector domés-

tico do aço e por uma recuperação

do sector imobiliário chinês. Adicionalmente, um

acentuado movimento de alta dos preços do carvão

acabou por resultar num aumento do interesse espe-

culativo em matérias-primas na China, que levou a um

forte movimento de subida dos preços do minério de

ferro e também do aço. Os índices de confiança do

sector industrial subiram para níveis não vistos há

muito tempo. Para o ano de 2017, o governo chinês

permanecerá focado no tema do excesso de capaci-

dade, sendo que 90 milhões de toneladas foram cor-

tadas nos últimos anos, mas com cortes adicionais

entre as 100 e as 150 milhões de toneladas ainda co-

mo necessários (até 2020). Depois de os preços terem

descido a valores impensáveis, surgem sinais quer de

ajuste da produção, quer de dificultação das importa-

ções, que apontam para a continuação de subida de

preços na China, que deverão estender-se para os

restantes mercados internacionais. Com base na ex-

pectativa de que os valores das importações continua-

rão a subir, em especial os chineses, tendo em conta

as recentes barreiras antidumping levantadas, muitos

produtores europeus deverão continuar a subir as

suas ofertas. No outro lado do Atlântico, aponta-se

para uma maior procura de matérias-primas, incluindo

o minério de ferro e aço, devido aos comentários do

recém-eleito presidente, Donald Trump, de que iria

focar-se no estímulo da economia interna, de onde

deverá resultar uma melhoria do sector industrial.

OURO

Expectativas reduzidas de subida de

taxas de juro nos EUA e muitas dúvi-

das sobre política global, levaram a

um forte interesse investidor em

ouro nos primeiros três meses do

ano, com o volume em ativos e deri-

vados relacionados com o metal a

atingirem máximos de mais de dois anos. Os preços que

iniciaram o ano, nos $1060/onça, havendo receios de

queda para baixo dos $1000/onça, foram subindo gra-

dualmente, atingindo o auge com a incerteza do Brexit

em finais de junho, nos $1375/onça. Desde então o

caminho tem sido para baixo, acelerando a queda des-

de a eleição de Trump nos EUA, estando nesta altura

perto dos $1150/onça. A subida forte do dólar, o oti-

mismo que se vive nos mercados acionistas, a

expectativa renovada de subidas de taxas de juro nos

EUA, e a saída de muito interesse especulativo, contri-

buem para esta situação.

Para 2017 muito irá depender de questões políticas,

sabendo-se que o ouro é dos produtos que mais tende

a beneficiar com instabilidade. Para além da entrada

definitiva em cena de Trump, está por definir a forma

como o Reino Unido sairá da UE, e terão lugar duas

importantes eleições nacionais em França e na Alema-

nha. Se não houver um fator externo que volte a moti-

var a procura por ativos de refúgio, e caso se concreti-

zem as subidas de taxas nos EUA, é possível que seja

em 2017 que se assista a um teste ao relevante nível

psicológico dos $1000/onça.

PRATA

A prata continua a acompanhar os

movimentos do ouro com maior vola-

tilidade. Na altura do Brexit os preços

deste metal dispararam até um máxi-

mo de $21.13/onça, uma subida de

50% face aos $14/onça a que negociavam no início do

ano. Desde então o mercado já recuou 23% para baixo

dos $17/onça. Parte deste recuo esteve associado à

queda de 14% do ouro, pressionado por subida de dó-

lar, otimismo no mercado de capitais e expectativa de

subida de taxas nos EUA. Os fundamentais da prata

também não ajudam. Apesar de o mercado dever regis-

tar um défice de produção pelo quarto ano consecutivo

em 2016. A procura de prata para a indústria deverá

IMF 20 anos: uma História nos mercados financeiros

20| janeiro de 2017 IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS

cair 1% este ano e o consumo pela joalharia terá caído

8%, deixando o metal ao sabor dos interesses financei-

ros. Neste contexto as expectativas para 2017 também

não são brilhantes para a prata. Os produtores conse-

guiram ainda assim um preço médio 10% acima do con-

seguido em 2015, pelo que não se esperam grandes

contrações na oferta. A relação entre ouro e prata vol-

tou a subir para 72.50, um valor muito elevado que

sugere que numa recuperação de cotações de metais

preciosos volte a ser a prata o grande beneficiado.

Agrícolas

Mais um ano em que não houve problemas graves a nível mundial no que respeita aos principais produtos

agrícolas. Mesmo com a influência adversa do El Niño nalguns países, os problemas foram muito localiza-

dos. Muitos produtos registaram colheitas recordes, situação que levou a uma redução acentuada do preço

à medida que o risco de perdas ia reduzindo e que os sucessivos relatórios projetavam aumentos de pro-

dução e de stocks. Com o dólar em alta, a competitividade externa dos EUA diminuiu, tendo influência de-

cisiva nas cotações locais, que como é sabido são a base para a construção dos preços a nível global.

SOJA

A soja teve um primeiro semestre de

subidas acentuadas de preço, moti-

vadas por problemas de última hora

na colheita brasileira que levaram a

uma redução de 5% na produção do

país face às projeções, e de previ-

sões de um verão muito quente nos

EUA que poderia resultar em perdas de rendimento

nas culturas. Neste período assistimos a uma subida

de 40% no preço do grão de soja para perto dos

$12/bushel, e de 65% no valor da farinha que atingiu

os $452/ton, beneficiando de alguma fraqueza do

óleo de soja. O verão acabou por não provocar qual-

quer problema à colheita dos EUA, tendo-se registado

um novo recorde de produção de 118.7 milhões de

toneladas (MMT), um aumento de 12 MMT face ao

colhido em 2015. A subida dos preços da soja incenti-

vou brasileiros e argentinos a aumentarem a área de

soja, projetando-se uma subida de 8 MMT na produ-

ção conjunta destes dois países.

Caso não surjam problemas com o tempo na América

do Sul, a oferta global em 2017 aumentará 20 MMT

para 333 MMT. Mesmo considerando o aumento do

consumo mundial em 12 MMT projetado pelo USDA,

os stocks finais subirão 8 MMT para 81 MMT. Estas

notícias não foram suficientes para trazer os preços

aos mínimos do início do ano, uma vez que o apetite

comprador da China tem estado a níveis impressio-

nantes.

Entramos em 2017 com um cenário favorável à baixa

de preços, o qual poderá ser alterado se surgirem

problemas meteorológicos sérios na América do Sul

ou no arranque da nova campanha nos EUA. A subida

do dólar poderá ter implicações negativas nos volu-

mes importados, pelo que o crescente consumo proje-

tado poderá não se vir a verificar. Excluindo situações

meteorológicas imprevisíveis, prevemos preços do

grão de soja a oscilar pelos $9/bushel e de farinha

pelos $290/ton.

ÓLEOS VEGETAIS

O ano de 2016 iniciou com

negociações em torno dos 30

cents/lb, para o óleo de soja em

Chicago, sendo que ao longo do

ano assistiu-se a uma valorização

dos futuros em cerca de 25%, para

valores não muito distantes dos 40

cents/lb – máximos desde julho de 2014. Inicialmente

o mercado foi suportado por condições

meteorológicas adversas na Argentina, que colocaram

dúvidas quanto à qualidade da colheita de soja.

Posteriormente, ao longo do ano assistiu-se a um

declínio dos stocks do óleo norte-americano,

indicando uma forte procura. Adicionalmente o

mercado acompanhou a alta do petróleo. Movimento

semelhante ao dos futuros do óleo de soja, no

IMF 20 anos: uma História nos mercados financeiros

IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS janeiro de 2017| 21

mercado dos futuros do óleo de palma, na Malásia, as

cotações a subirem dos 2.300 myr/ton para próximo

dos 3.300 myr/ton, representando uma valorização de

cerca de 40% para máximos de 4 anos. Assistiu-se a

um clima seco a restringir a oferta global – resultante

do fenómeno meteorológico El Niño -, resultando

numa quebra da produção global em 200 mil

toneladas em 2015/16. Mais concretamente na

Indonésia, a produção do óleo tropical deverá registar

a primeira descida da produção desde 1998.

Também na Malásia se verificou uma queda da

produção para mínimos de 9 anos. Os óleos vegetais

encontraram forte suporte no recente acordo da

OPEP que levará a uma entrada em 2017 em alta,

ajudados também por razoáveis níveis da procura face

a uma oferta em declínio. Adicionalmente, um forte

interesse especulativo na China deverá contribuir para

a alta dos preços, ainda que Pequim tenha erguido

barreiras à atividade para impedir uma escalada das

cotações.

MILHO

Depois da forte subida até um

máximo de €188/ton nas cotações

de futuros de milho europeus, os

preços têm vindo a recuar gradu-

almente até estabilizar neste últi-

mo trimestre entre os €158-

€168/ton. Esta queda não se ficou

de todo a dever à produção euro-

peia, que se ficou pelas 60.6 MMT, representando

uma queda anual de 6%. França foi o principal respon-

sável por esta descida, colhendo apenas 11.8 MMT,

menos 9.6% que em 2015, devido a tempo pouco

favorável no verão. Depois dos problemas com a se-

gunda safra do Brasil, que estiveram na base da subi-

da de preços do primeiro semestre, levantavam-se

dúvidas quanto à produção nos EUA. Tudo acabou por

ser quase perfeito naquele país, levando a que o IGC

estimasse uma colheita global considerável de 1042

MMT. Este elevado volume global arrastou para baixo

as cotações em Chicago, impedindo a subida nos pre-

ços europeus.

Para 2017 tudo vai depender mais uma vez do tempo,

uma vez que não haverá muitas alternativas mais ren-

táveis para os produtores. Os stocks começarão ele-

vados e o Brasil vai tentar produzir o máximo possível

na sua segunda campanha, tendo para tal começado a

sementeira de soja mais cedo de forma a poder rodar

os campos para milho na altura certa. Na ausência de

grandes novidades e admitindo que nem tudo correrá

bem a nível global, contamos com cotações na Europa

a oscilar maioritariamente entre os €160-€180/ton.

TRIGO

Foi um ano desastroso para os

produtores franceses de trigo, que

devido a problemas meteorológi-

cos viram a sua produção de trigo

cair uns impressionantes 30% face

ao recorde de 2015, tendo colhido

apenas 28.5 MMT. Nos outros

países europeus a situação foi

regular, mas as perdas de França resultaram numa

colheita conjunta de 137.9 MMT, uma queda de 9%

face a 2015. A Europa foi este ano a grande exceção,

pois a nível global houve muitos países com colheitas

excecionais, entre eles a Rússia. Nos últimos dados

apresentados pelo IGC, a produção global estava cal-

culada em 749 MMT, um novo recorde absoluto. Os

EUA também tiveram uma boa produção, que aliada à

fraca competitividade externa, resultou numa forte

queda das cotações em Chicago. Os futuros na Europa

caíram em setembro até aos €140/ton, mas, entretan-

to, recuperaram para o intervalo €160-€170/ton, não

conseguindo os franceses qualquer compensação em

preço pela quantidade perdida.

As primeiras indicações globais da colheita do hemis-

fério norte de 2016/17 são positivas, para além de

que a Austrália apresentou também uma boa produ-

ção. É expectável que em França a situação corra me-

lhor que no ano passado. Não surgindo qualquer sur-

presa muito negativa, e tendo em conta os stocks

finais da campanha passada, acreditamos que os pre-

ços do trigo na Europa passarão grande parte do pró-

ximo ano a oscilar entre os €155-€175/ton.

IMF 20 anos: uma História nos mercados financeiros

22| janeiro de 2017 IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS

AÇÚCAR

As referências globais do açúcar

iniciaram o ano de 2016 em torno

dos 15 cents/lb e dos $400/ton,

nas praças de Nova Iorque e Lon-

dres, respetivamente, tendo

acompanhado as perdas do petró-

leo no início do ano, negociando

num mínimo do ano nos 12,50 cents/lb e abaixo dos

$370/ton, respetivamente. Contudo, condições mete-

orológicas adversas aliadas a estimativas de um défice

tanto para 2015/16 como para 2016/17, depois de

vários anos de excedente, levaram a um prolongado

movimento de alta. Em meados de outubro o merca-

do registou um pico máximo perto dos 24 cents/lb na

referência norte-americana e nos $620/ton em Lon-

dres, sendo estes os valores mais elevados desde me-

ados de 2012, representando uma valorização de cer-

ca de 50% face aos valores de início de ano e de mais

de 90% e quase 70% face aos mínimos do ano, respe-

tivamente. Porém, as projeções de défice têm sido

revistas em baixa, com a Organização Internacional de

Açúcar (ISO) a referir que a escassez do produto pode-

ria estar perto do fim, na medida em que vários países

aumentam a sua produção em resposta aos preços

mais elevados. Desde esta subida, o mercado recuou

mais de 15% para valores abaixo dos 20 cents/lb em

Nova Iorque e para os $520/ton em Londres, mas

ainda assim mais de 50% e 40% acima do mínimo des-

te ano, respetivamente, e quase 30% acima face aos

níveis verificados no início do ano. Como tal, para

2017 será necessário acompanhar a evolução dos

níveis da produção, de forma a avaliar o equilíbrio

entre a procura e a oferta. Com as revisões em baixa

do défice os preços deverão corrigir nos primeiros

meses do novo ano.

ALGODÃO

O algodão valorizou cerca de 15%,

este ano, sendo que em meados

de agosto se verificava um ganho

de mais de 20%, para perto dos 78

cents/lb – o valor mais elevado

desde o verão de 2014. No primei-

ro trimestre o mercado caiu dos 65 para os 55

cents/lb, essencialmente devido à expectativa de que

a China iniciasse o processo de leilão das suas massi-

vas reservas de algodão. No entanto, desde o mínimo

de março até aos recentes valores acima dos 70

cents/lb assistiu-se a uma subida de cerca de 30% dos

preços, num movimento que assentou essencialmente

em compras especulativas. Adicionalmente, surgem

receios face a quedas nos níveis de produção na Índia

e na China, devido a uma menor área de cultivo e

queda de chuvas intensas que condicionaram a produ-

tividade. Na Índia foi projetada uma quebra da área

de plantação para o valor mais reduzido em 7 anos

para a temporada 2016/17, na medida em que os

agricultores optam por outras culturas, potencialmen-

te levando a uma quebra tanto da produção como das

exportações. Também a escassez de chuvas na região

do Texas, EUA, continua a contribuir para o nervosis-

mo do mercado, sendo que as preocupações quanto à

qualidade das plantações de fibra têm-se refletido no

movimento de alta dos futuros. Assim, a produção

que em 2015 havia atingido 450 mil toneladas, ficou-

se este ano pelas 310 mil. No último relatório do

USDA, a projeção de stocks finais, quer nos EUA, quer

no resto do mundo foi revista em alta, colocando al-

guma pressão de baixa nas cotações para o novo ano

de 2017. Esta revisão foi assente em maiores níveis de

produção tanto nos EUA como na China e em outros

países como a Turquia e Costa do Marfim. Um merca-

do mais equilibrado no final de 2016 deverá lançar o

ano que agora inicia. (IMF)

IMF 20 anos: uma História nos mercados financeiros

IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS janeiro de 2017| 23

Análise de Mercados

Euro/Dólar - (Eur/Usd) Variação 2016

-3.9%

Expetativa 6 meses

= O Eur/Usd recuou nos últimos meses e chega ao final de

2016 em zona de mínimos de 14 anos, em torno de

$1.0350. Contrariando a maioria das previsões, o dólar

valorizou com a vitória de Donald Trump nas eleições dos

EUA: o mercado perspetiva que as suas políticas resul-

tem em taxas de juro mais elevadas. Por outro lado, a

zona euro enfrenta alguns riscos políticos e o BCE man-

tém uma atuação acomodatícia.

O Eur/Usd quebrou em baixa o intervalo de lateralização

entre $1.05 e $1.15, que prevalecia desde o início de

2015. O par procura ainda um “fundo”, sendo que a pa-

ridade já vai sendo discutida no mercado.

Weekly EUR= 1,35

1,275

1,399

1,204

1,05

1,15

1,082

1,05

1,08

1,11

1,14

1,17

1,2

1,23

1,26

1,29

1,32

s o n d j f m a m j j a s o n d j f m a m j j a s o n d j f

Q4 14 Q1 15 Q2 15 Q3 15 Q4 15 Q1 16 Q2 16 Q3 16 Q4 16

Dólar/Iene - (Usd/Jpy) Variação 2016

-2.2%

Expetativa 6 meses

Depois de recuar até mínimos desde 2013, o Usd/Jpy

recuperou nas últimas semanas. Para além da força do

dólar e da menor aversão ao risco, o movimento assen-

tou também na perspetiva de um alargamento do dife-

rencial de taxas de juro nos EUA e no Japão: o Banco do

Japão pretende conter uma subida dos yields das obriga-

ções japonesas, em torno dos 0% nos 10 anos.

O Usd/Jpy respeitou o suporte dos 100 ienes e desde aí

tem acumulado sinais de força. O par já regressou à ban-

da entre 116 e 126, que prevaleceu ao longo de 2015,

antevendo-se uma aproximação ao seu limite superior.

Weekly JPY=

105,5

100

126

116

95

75

80

85

90

95

100

105

110

115

120

125

Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2012 2013 2014 2015 2016

Euro/Iene - (Eur/Jpy) Variação 2016

-5.9%

Expetativa 6 meses

As perdas recentes do iene também se refletiram numa

recuperação do Eur/Jpy, desde mínimos de 2012. Apesar

disso, o iene apresenta ainda uma das melhores perfor-

mances entre as principais moedas em 2016. Os ganhos

foram, em parte, suportados pelo sentimento de maior

aversão ao risco que predominou nos mercados, no pri-

meiro semestre. Os estímulos monetários lançados pelo

Banco do Japão ficaram também aquém do esperado.

O Eur/Jpy formou uma “base” nos 110 ienes, testando já

a resistência entre 122 e 125. Uma quebra poderá tam-

bém sinalizar uma reversão à tendência de baixa.

Weekly EURJPY=

141

125

150

110

122

110

115

120

125

130

135

140

145

150

Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2013 2014 2015 2016

IMF 20 anos: uma História nos mercados financeiros

24| janeiro de 2017 IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS

Euro/Libra - (Eur/Gbp) Variação 2016

+15.9%

Expetativa 6 meses

= O resultado do referendo no Reino Unido levou a libra a

recuar até mínimos desde 2009 face ao euro, atingidos já

em outubro. Contudo, o sentimento melhorou recente-

mente. A economia britânica tem mostrado maior resili-

ência do que se esperava, e o mercado mostra-se agora

mais confiante numa saída do Reino Unido da UE que

não implique a saída do mercado único.

A tendência de alta no Eur/Gbp ainda prevalece, ficando

apenas colocada em causa abaixo da trendline e das

£0.81. Contudo, no curto prazo o Eur/Gbp aparenta ter

formado um “topo” nas £0.93, tendo corrigido para ní-

veis mais “neutrais” entre £0.81 e £0.87, que poderão

por agora favorecer um período de consolidação.

Euro/Real - (Eur/Brl) Variação 2016

-20.6%

Expetativa 6 meses

= Após a valorização registada pelo real entre fevereiro e

julho, os últimos meses foram de consolidação no

Eur/Brl. A moeda brasileira encerrou 2016 com um dos

melhores desempenhos entre as “emergentes”. A che-

gada de Michel Temer à presidência melhorou o senti-

mento do mercado, e a economia brasileira deu tam-

bém, nos últimos meses, sinais de que pode ter chegado

a um ponto de inversão.

O Eur/Brl vai ameaçando o suporte dos 3.40 reais, aos

quais se junta também a trendline ascendente, a supor-

tar o par. Apenas a quebra em baixa desta zona poderá

colocar em causa a perspetiva de uma consolidação no

intervalo entre 3.40 e 3.80/90 reais.

Weekly EURBRL=R

3,4

2,9

3,15

3,9

4,5

4,8

3,8

2,6

2,8

3

3,2

3,4

3,6

3,8

4

4,2

4,4

4,6

4,8

Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2013 2014 2015 2016

Dólar/Kwanza - (Usd/Aoa) Variação 2016

+22.7%

Expetativa 6 meses

= Contrariando algumas expectativas, o Banco Central de

Angola preservou a taxa oficial do kwanza em torno dos

165 kwanzas por dólar, desde abril. No mercado paralelo

a taxa também corrigiu para níveis abaixo dos 500 kwan-

zas, depois de em junho ter ascendido aos 630 kwanzas.

O BNA considera que, face à estabilização da inflação,

não há motivos para uma nova desvalorização da moeda.

Assim, não se antevê para já uma variação significativa

face aos níveis atuais do Usd/Aoa. Em todo o caso, se a

conjuntura angolana se deteriorar, a tendência de desva-

lorização do kwanza poderá ser retomada.

IMF 20 anos: uma História nos mercados financeiros

IMF – INFORMAÇÃO DE MERCADOS FINANCEIROS janeiro de 2017| 25

Euro/Franco Suíço - (Eur/Chf) Variação 2016

-1.5%

Expetativa 6 meses

= A tendência de lateralização no Eur/Chf não se alterou

nos últimos meses, com o par a oscilar entre 1.07 e 1.10

francos. Apesar de eventos como o referendo no Reino

Unido e as eleições nos EUA terem gerado uma maior

procura pelo franco, o Banco Central continuou a intervir

no mercado para travar uma valorização da sua moeda.

Tecnicamente, não há sinais que apontem para que o

Eur/Chf se afaste significativamente dos níveis atuais. Em

todo o caso, há rumores de que o Banco Central da Suíça

poderá tolerar uma valorização modesta do franco. Nes-

se cenário, os 1.02 formam o suporte seguinte.

Weekly EURCHF=

1,2

0,86

1,11

1,02

1,07

1,1

0,88

0,92

0,96

1

1,04

1,08

1,12

1,16

1,2

j j a s o n d j f m a m j j a s o n d j f m a m j j a s o n d j f

Q3 14 Q4 14 Q1 15 Q2 15 Q3 15 Q4 15 Q1 16 Q2 16 Q3 16 Q4 16

Euro/Coroa Norueguesa - (Eur/Nok) Variação 2016

-5.4%

Expetativa 6 meses

A coroa norueguesa apresentou um dos melhores de-

sempenhos entre as principais moedas em 2016. A subi-

da dos preços do petróleo deu um importante contributo

para os ganhos obtidos no segundo semestre, juntamen-

te com a atuação do Banco Central: após um período

acomodatício, adotou uma postura mais “neutral”.

O “bull market” de longo prazo no Eur/Nok está de al-

guma forma ameaçado, e a confirmar-se a quebra em

baixa da trendline ascendente, o par assumirá um tom

mais “neutral” e começará a apontar às 8.55 coroas. No

curto e médio prazo a toada já é de baixa, sendo neutra-

lizada apenas com uma recuperação das 9.20 coroas.

Weekly EURNOK=

8,55

8,08

7,76