anÁlise econÔmica de investimentos que visam À...

TRANSCRIPT

ANÁLISE ECONÔMICA DE

INVESTIMENTOS QUE VISAM À

PRODUÇÃO DE BIOGÁS E

BIOFERTILIZANTE POR MEIO DE

BIODIGESTÃO ANAERÓBIA NA

BOVINOCULTURA DE CORTE

Stela Basso Montoro (UNESP)

David Ferreira Lopes Santos (UNESP)

Jorge de Lucas Junior (UNESP)

A presente pesquisa tem por objetivo analisar a viabilidade de

implantaçãode biodigestores para tratamento de resíduos da

bovinocultura de corte em diferentes escalas considerando três

cenários. Trata-se de uma pesquisa de natureza explorattória-

descritiva com base na analise documental e de representantes chave

do mercado agropecuário. Após o levantamento dessas informações,

foram calculados os indicadores financeiros para uma análise

comparativa dos cenários avaliados. Observou-se que a rentabilidade

financeira nos diferentes tamanhos de rebanhos é positiva viabilizando

economicamente a implantação do biodigestor anaeróbio nas

propriedades rurais de bovinos corte. The present study is to analyze

the viability of implementation of digesters forwaste treatment of cattle

at different scales by considering three scenarios. This isan exploratory

research, descriptive analysis based on the documentary and key

representatives of the agricultural market. After collecting this

information, the financial indicators were calculated for a comparative

analysis of the scenariosevaluated. Observed that the financial

profitability of the different sizes of herds ispositive economically

enabling the deployment of anaerobic biodigesters on farms.

Palavras-chaves: Análise Econômica, Análise Financeira,

Biodigestores, Bioenergia, Bovinos corte

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

2

1. Introdução

O desenvolvimento econômico da sociedade contemporânea se estabeleceu basicamente com

a intensiva utilização de fontes energéticas de origem fóssil. Atualmente os países se

defrontam com a necessidade de modificar substancialmente suas matrizes energéticas

intensificando investimentos em prol da geração de energia a partir de fontes alternativas, em

especial àquelas renováveis que se sustentam na valorização dos aspectos social, econômico e

ambiental (OLIVEIRA, 2010).

Concorre, também, na pauta dos principais problemas da sociedade atual a necessidade de

equacionar a geração de resíduos com a sua disposição final ambientalmente adequada. A

geração de resíduos sólidos no Brasil cresce a taxa superior o da economia nacional, sendo

que em 2009 o país alcançou 57 milhões de toneladas de resíduos sólidos o que representou

uma variação positiva de 7% em relação o ano anterior (JACOBI e BESEN, 2011).

As discussões que engendram a sustentabilidade dos empreendimentos agropecuários no

Brasil perpassam por diversos vetores, sendo que o uso da energia, do solo e do tratamento

entregue aos resíduos assume proeminência. Coldebella, et. al (2006) assinalam quanto o

sério problema ambiental dos resíduos gerados por produtores de animais.

O problema ambiental ocorre nestes empreendimentos, no que tange o manejo incorreto dos

resíduos que os animais geram diariamente em grande escala no meio rural. A maneira que

esses resíduos se distribuem nas instalações da propriedade é o que causa preocupação aos

produtores e especialistas da área, pois o grande problema são os desafios técnicos, sanitários

e econômicos que uma grande carga poluidora de resíduos pode causar ao meio ambiente

(BARBOSA e LANGER, 2011).

Os prejuízos ambientais estão relacionados com a contaminação de solos, lagos e rios; dos

problemas sanitários com a infiltração desses resíduos nos lençóis freáticos; do

desenvolvendo de moscas e gases com mau odor muitas vezes em propriedades próximas a

população urbana (JACOBI e BESEN, 2011).

Por conseguinte, os impactos ambientais da atividade agropecuária brasileira despontam com

um dos principais pontos de interesse nas dimensões acadêmicas, empresariais e políticas

públicas, em face da representatividade deste setor para a economia nacional; no que tange,

por exemplo, o setor pecuarista há projeções de crescimento constante na produção de carne

até o período de 2020/2021 em 2,2% a.a. (MAPA, 2011).

A avaliação de biodigestores em propriedades rurais tem sido sinalizada por diferentes

pesquisadores como uma tecnologia “limpa” e eficiente no tratamento de dejetos orgânicos

dos animais mantidos em sistema de confinamento (DEGANUTTI, et al., 2002),

(TARRENTO e MARTINEZ, 2006), (ANGONESE, CAMPOS e WELTER, 2007), (SILVA,

2009), (RATHUNDE, 2009), (XAVIER, 2009), (PEREIRA, 2009), (BONFANTE, 2010),

(ÓRRICO JR., ORRICO, LUCAS JR., 2010),(SOUZA, 2010), (OLIVEIRA, 2010),

(REFOSCO, 2011), (BARBOSA e LANGER, 2011).

Sendo assim, a biodigestão anaeróbia de resíduos orgânicos é uma técnica que nos últimos

anos vem sendo bastante estudada e utilizada em confinamentos animais no intuito de reciclar

a matéria orgânica desintegrando-a em compostos mais simples obtendo como produtos finais

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

3

o biogás e o biofertilizante, os quais são subprodutos que são reutilizados na cadeia

agropecuária ou mesmo na auto-suficiência da propriedade rural.

A despeito de diferentes trabalhos empreendidos no tema, onde todos, sem exceção, assinalam

quanto a viabilidade deste investimento observa-se, que o investimento em biodigestores não

está na prioridade dos proprietários rurais cujos principais motivos são: desconhecimento da

técnica, investimento inicial e necessidade de escala na produção; conquanto, que esta última

varia em função do preço do preço da carne e das expectativas de produção.

Esse estudo se posiciona de forma complementar as pesquisas já realizadas no que diz

respeito ao uso do biodigestor em sistema de confinamento bovino, onde traz o resultado de

uma experiência empírica no interior do Estado de São Paulo e o uso da Teoria de Opções

Reais (TOR) de forma a expandir a abordagem do fluxo de caixa descontado (FCD), presente

em todos os estudos. O uso da TOR teve por objetivo captar num único modelo a flexibilidade

operacional em trabalhar com diferentes escalas de rebanho.

Desta forma, a motivação dessa pesquisa pode ser expressa no seguinte questionamento: Qual

o valor econômico do investimento em biodigestor utilizado em sistema de confinamento

bovino, considerando a flexibilidade operacional de diferentes tamanhos da população

confinada?

1.1. Objetivos

No interesse de responder a questão motivadora desta pesquisa, estabeleceu-se os seguintes

objetivos:

Identificar os parâmetros técnicos e financeiros que compõem a estrutura do

biodigestor em sistema de confinamento bovino.

Analisar o investimento a partir da abordagem tradicional do fluxo de caixa

descontado.

Incorporar as flexibilidades operacionais, a partir da TOR, a abordagem

tradicional do FCD.

2. Metodologia

A pesquisa tem natureza exploratória e descritiva, a partir do momento que aborda um

caso específico cujas fontes de informação precisam ser desenvolvidas e posteriormente

descritas por meio dos modelos teóricos de análise de investimento (GIL, 2008).

No tocante ao processo de pesquisa, este ocorreu em três etapas, a saber:

1a Etapa: Revisão da literatura para embasamento do estudo com abordando os

seguintes temas: gestão da propriedade rural para confinamento de bovinos corte, análise da

viabilidade econômica de projetos, avaliação de investimentos financeiros e biodigestores. A

literatura nestes temas é vasta e não houve a intenção de esgotá-la, mas de alcançar o estado

da arte nestes campos, portanto tomaram-se pesquisas publicadas em periódicos qualificados,

dissertações de mestrado e teses de doutorado.

2ª Etapa: Pesquisa de campo em propriedades rurais que praticam a atividade de

confinamento de bovinos para corte na região próxima do município de Jaboticabal (SP) nos

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

4

períodos de agosto de 2011 a maio de 2012. Os dados primários que foram coletados nessas

propriedades com foco nos gastos (investimentos, custos, despesas e perdas) e receitas

mensais em períodos de funcionamento normal das propriedades. As técnicas de coletas de

dados nesta etapa foram: análise de documentos internos das propriedades, incluindo

contábeis; entrevistas semi-estruturadas e não estruturadas; observação participante e registros

fotográficos. Tais procedimentos metodológicos encontram sustentação teórica (YIN, 2001),

(GODOI, MELLO e SILVA, 2006).

3ª Etapa: Elaborou-se o fluxo de caixa descontado (FCD) a partir dos dados primários

coletados nas propriedades rurais, mapearam-se as incertezas presentes no fluxo de caixa, e

então, calcularam-se os resultados que posteriormente foram avaliados e analisados com o

auxilio de quatro ferramentas financeiras:

a) Valor Presente Líquido (VPL);

b) Taxa Interna de Retorno (TIR);

d) Opções Reais

Lembra-se, que o foco deste estudo é complementar pesquisas já realizadas sobre este

investimento específico, biodigestor, porém com foco na análise de investimento e a inclusão

da abordagem por opções reais, que entrega um avanço na abordagem econômica deste

recurso. Todavia, os resultados apresentados na quarta seção estão restritos as fontes de dados

pesquisadas, tendo em vista, as especificidades que as propriedades rurais apresentam em

outras regiões.

Não obstante, ressalta-se que novas pesquisas nesta área devem respeitar as limitações

tradicionais que uma abordagem exploratória e descritiva agrega.

3. Revisão Teórica

3.1. Biodigestão Anaeróbia uma Alternativa Energética

Atualmente, o profissional chamado de “produtor rural” ou “empresário rural” é

aquele proprietário de terra ou simplesmente um investidor que se associa a um proprietário

de terra e através de ferramentas de gestão conduz a atividade agropecuária com enfoque

empresarial (SILVA, 2009).

Em virtude de se analisar a gestão de confinamento para bovinos corte, o

confinamento precisa ser visto como uma estratégia de terminação dentro da empresa. É

preciso planejar de modo que todas as ações da empresa convirjam para um ponto em comum.

(NOGUEIRA, 2004). Os custos do confinamento são altos, quando comparados à produção a

pasto. Portanto utilizar tecnologias que proporcionam uma redução nos custos de produção,

pode ser uma alternativa de viabilizar ainda mais esse sistema.

Segundo Tamminga (2003) a intensidade da produção animal é o fator da extensão do

impacto ambiental. Os dejetos como fator de impacto ambiental num sistema de produção de

ruminantes devem ser manejados com responsabilidade (XAVIER, 2009). Sendo assim, a

utilização de biodigestores no meio rural tem merecido destaque devido aos aspectos de

saneamento e geração de energia, além de estimular a reciclagem orgânica de nutrientes, de

forma (LUCAS JÚNIOR, 2004), (ANGONESE, et al., 2007).

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

5

Neste contexto de novas tecnologias que favorecem o meio rural para Bonfante (2010)

os benefícios advindos dos biodigestores têm sido relatados em diversos trabalhos. Srinivasan

(2007) destaca que o uso de biodigestores é um importante meio para produzir energia elétrica

no meio rural, assim como para Alves (2000) o proprietário do biogás o utiliza para a geração

elétrica deixando de compra-la. Esta situação permite que se compare o custo de geração com

o preço do fornecimento energético, o que segundo Lucas Júnior (1987) e Oliveira (2010)

torna a utilização da biodigestão anaeróbia uma das tecnologias mais promissoras no campo

da biotecnologia.

O biodigestor, também permite significativa melhora nas condições sanitárias das

propriedades acarretando em benefícios à saúde do trabalhador, família e do ambiente

(LUCAS JÚNIR, 1987), (OLIVEIRA, 2010); outro ponto mencionado por Srinivasan (2007)

é a possibilidade do subproduto biofertilizante tratado como adubo nas fazendas que quando

certificadas como produtora de produtos orgânicos apresentam rendimentos maiores,

especialmente quando exportam para países desenvolvidos (BONFANTE, 2010).

Assim, Pereira (2009) assinala os principais benefícios de instalação do equipamento

para biodigestão de dejetos bovinos:

a) Baixo custo de implantação e operacional;

b) Adequada eficiência na remoção das diversas categorias de poluentes

c) Não há consumo de energia elétrica, uma vez que dispensa o uso de bombas, baixa

demanda de área, reduzindo os custos de implantação;

d) Produção de metano, gás de elevado teor calorífico;

e) Produção de Biofertilizante, visando sua aplicação com fertirrigação de culturas

agrícolas.

Assim, o tratamento desses efluentes pode se processar por intermédio da fermentação

anaeróbica (metânica) que, além da capacidade de despoluir, permite valorizar um produto

energético (Biogás) e ainda obter um fertilizante, cuja disponibilidade contribui para uma

rápida amortização dos custos da tecnologia instalada (PEREIRA, 2009).

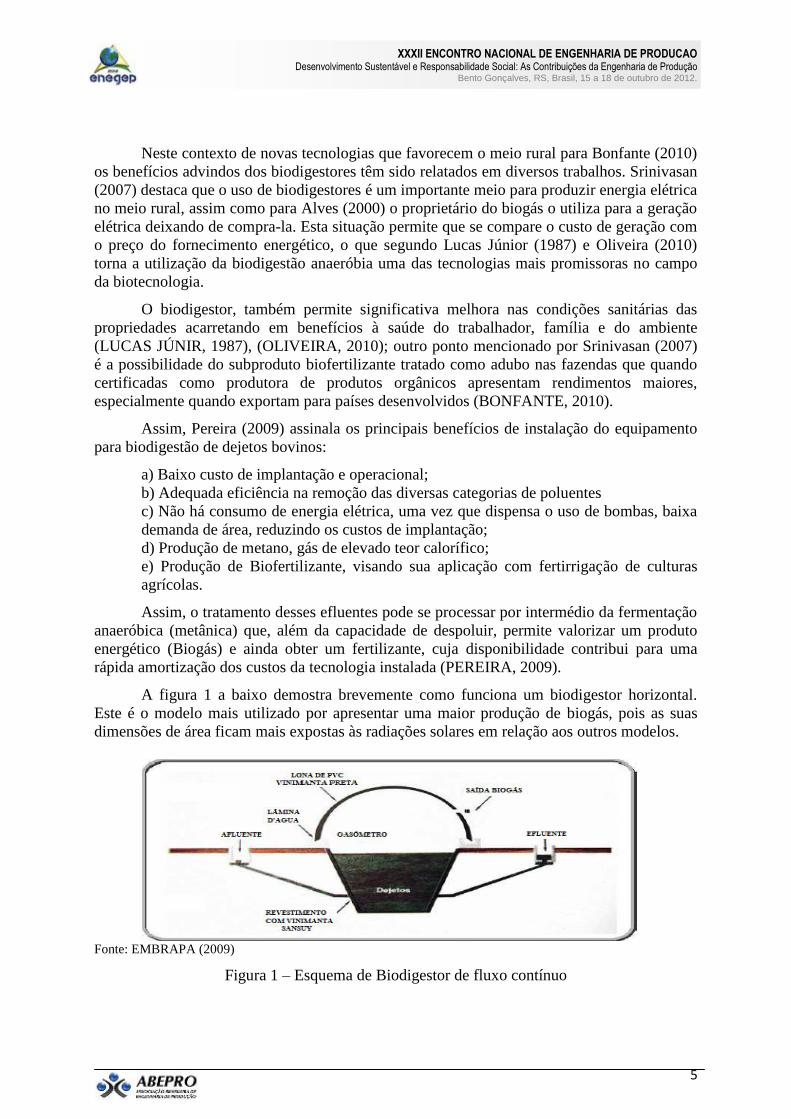

A figura 1 a baixo demostra brevemente como funciona um biodigestor horizontal.

Este é o modelo mais utilizado por apresentar uma maior produção de biogás, pois as suas

dimensões de área ficam mais expostas às radiações solares em relação aos outros modelos.

Fonte: EMBRAPA (2009)

Figura 1 – Esquema de Biodigestor de fluxo contínuo

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

6

Fonte: Sansuy (2011)

Figura 2 – Imagem de um Biodigestor contínuo

3.2. Análise de Investimento

A avaliação financeira de um projeto tem por objetivo investigar as fontes de geração

de valor dos investimentos realizados (DAMODARAN, 1999). A literatura financeira

assevera que todas as decisões de investimento devem ser pautadas na premissa de criação de

riqueza (valor) aos investidores e partes interessadas, para tanto, os investimentos são aceitos

à medida que o retorno marginal de cada unidade monetária empregada é maior que o seu

custo de captação (ROSS, WESTERFIELD e JAFFE, 2002), (GITMAN, 2004), (ASSAF

NETO, 2010). Em última instância, a viabilidade e sustentabilidade de qualquer

empreendimento perpassam pela sua capacidade de acrescentar recursos ao valor original.

O Fluxo de Caixa Descontado (FCD) é um dos métodos de análise mais utilizado

pelos analistas financeiros o qual segundo Damodaran (1999), relaciona o valor de um ativo

ao valor presente dos fluxos de caixa futuros esperados relativos àquele ativo. A taxa de

desconto será uma função do risco estimado do fluxo de caixa, com maiores taxas para

projetos envolvendo maiores riscos e menores taxas para projetos mais seguros.

O Valor Presente Líquido (VPL) e a Taxa Interna de Retorno (TIR) são as técnicas

tradicionais de valoração de um investimento a partir do FCD, outras possibilidades podem

ser alcançadas como o Índice de Lucratividade e o Payback Descontado (ROSS,

WESTERFIELD e JAFFE, 2002), (GITMAN, 2004), (ASSAF NETO, 2010).

As Fórmulas 01 e 02 apresentam a identidade do VPL e da TIR:

(01) 0

11

FCk

FCLVPL

n

tt

t

(02)

n

tt

t FCTIR

FCL

1

01

0

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

7

Os critérios de decisão são:

a) Se o VPL > 0, aceita-se o projeto;

b) Se a TIR > Custo de capital (k) aceita-se o projeto;

c) Se houver conflito entre TIR e VPL, este último define assume é o preponderante.

No entanto, há uma grande limitação no uso destas, pois o modelo não incorpora a

flexibilidade gerencial de alterar o projeto, há uma premissa implícita que os parâmetros do

modelo do fluxo de caixa livre (FCL) se manterão constante no curso do projeto, conforme a

projeção inicial, de maneira, que os gestores não possuem poder de alterar o rumo do projeto,

por exemplo: em expandi-lo, abandoná-lo, trocar fontes de insumo; suspendê-lo, entre outras

opções (TRIGEORGIS,1993).

3.2.1. Teoria das Opções Reais

A TOR surge como resposta às limitações do FCD por considerar os projetos de

investimentos como um direito da entidade e não uma obrigação (BRANDÃO e DYER,

2009). O resultado da TOR é o valor da flexibilidade gerencial em alterar o projeto, portanto,

o cálculo desta é a diferença entre o FCD sem flexibilidade, isto é, calculado sobre as

premissas tradicionais e o FCD com as flexibilidades incorporadas, conforme a Fórmula 3.

(03) tradflex FCDFCDTOR

Existem três técnicas tradicionais no cálculo das opções em projetos de investimentos

de ativos reais: Modelo de Black Sholes, Simulação de Monte Carlo e Modelo Binominal,

proposto por Cox Ross e Rubinstein (1979) (SANTOS e ZOTES, 2011).

Neste trabalho, será utilizado o modelo binominal recombinante que admite os

movimentos ascendentes “u” e descendentes “d” assumindo que os valores seguem o

movimento geométrico browniano, de forma que os cálculos para estes movimentos em

tempo discreto podem ser calculados pelas fórmulas (04) e (05):

(04) teu

(05) ted ou

ud 1

Após as projeções do FCD no futuro, considerando os movimentos ascendentes e

descendentes, estes são calculados de traz para frente pela abordagem proabilística neutra ao

risco, conforme Copeland e Antikarov (2001).

(06)

)1(

)1(0

f

du

R

CpCpC

Ainda, para encontrar o valor de e q, utiliza-se:

(07) du

dR f

1

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

8

(08) 1q

4. Discussão de Resultados

Foram construídos três cenários avaliados em rebanhos de 300, 900 e 2700 bois de

corte mantidos em confinamento durante o ano todo, divididos em 3, 9 e 27 lotes de 100

animais respectivamente, distribuídos em piquetes.

De acordo com os cenários avaliados nesse estudo foram levantados os investimentos

de implantação dos biodigestores, abrangendo tanto os relacionados aos materiais do

biodigestor, manta para revestimento e cobertura, sistema de fixação (chapas, parafusos,

porcas, etc), acessórios (Bomba de recirculação, painéis, tubulações, etc), válvulas de alívio e

pressão, rede de passagem, queimadores, sistema de separador de sólidos (bomba, painéis,

tubulações e lagoa de homogeinização), como os custos de material civil, mão de obra de

escavação e instalação.

Para cada cenário foi considerado o potencial da produção do biogás e a partir deste

dado foi definido o modelo e o número de motogerador necessário. Para esta análise foi

considerado um tempo de 7,29; 9,31 e 17,18 horas diárias de funcionamento. Ou seja, a partir

dessas variáveis foi possível avaliar qual o conjunto de motogerador e a quantidade necessária

em cada cenário.

O custo de manutenção do equipamento de acordo com o fabricante é de 0,03/kwh

gerado. Este é o valor médio que abrange tanto a manutenção periódica (troca de vela e óleo)

quanto a de longo prazo, ou seja, revisão completa do grupo de motogerador realizada a cada

8.000 horas de funcionamento. Os custos do motogerador que inclui o painel de força,

treinamento e instalação estão apontados referentes a cada cenário na tabela a seguir.

N° DE BOIS CONJUNTO MOTOGERADOR BIOGÁS/DIA KWH/DIA CUSTO

2700 330 KVA 240 M³ 4536,15 R$ 323.561,00

900 174 KVA 720 M³ 1295,95 R$ 174.000,00

300 74 KVA 2160 M³ 431,56 R$ 74.000,00 Fonte: Dados da pesquisa (elaborado pelos autores)

Tabela 1: Características Técnicas e Preço dos conjuntos motogeradores

A receita gerada por este projeto provém da redução das despesas com energia elétrica

obtida com o uso do motogerador. Outra receita gerada pelo projeto provém da redução dos

custos com adubação química das áreas cultiváveis da propriedade, substituídas pelo

biofertilizante produzido no biodigestor. O calculo da receita gerada pelo biofertilizante foi a

partir dos preços da tonelada do sulfato de amônia, super fosfato simples e cloreto de potássio

encontrado no mercado de insumos agropecuários da região de Jaboticabal-SP.

Os custos de manutenção anual dos biodigestores foram estimados com base nas

variávies: Mão de Obra Direta; Seguro; Depreciação (vida útil 10 anos); Substituição de

Manta; e Materiais Indiretos para manutenção geral do equipamento e infra-estrutura.

A taxa mínima de atratividade foi determinada em 11% a.a. tendo em vista, a taxa

livre de risco do país no período analisado 9% a.a. mais um prêmio pelo risco estimado em

2%.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

9

As Tabelas 2, 3 e 4 consolidam os fluxos de caixa dos três cenários projetados com os

cálculos dos VPL e TIR.

2700 BOIS ANO ANO ANO ANO ANO ANO ANO ANO ANO ANO ANO

0 1 2 3 4 5 6 7 8 9 10

Receita Líquida 1.189.389,97 1.189.390,00 1.189.390,00 1.189.390,00 1.189.390,00 1.189.390,00 1.189.390,00 1.189.390,00 1.189.390,00 1.189.390,00

Biofertilizante 314.582,32

Biogás 874.807,65

Custos Operacionais 271.332,42 269.364,12 269.364,12 269.364,12 417.932,42 269.364,12 269.364,12 269.364,12 269.364,12 269.364,12

Manut. motogerador (330 KVA) 49.663,94

Manutenção bio 7.330,00

M-d-O limpeza 20.215,00

M-d-O carga do bio 20.215,00

Depreciação 109.404,90

Horas Máquina limpeza 48.486,60

Seguro 16.016,98

Manta Superior (5 anos) 146.600,00 146.600,00

Resultado Operacional 918.057,55 920.025,85 920.025,85 920.025,85 771.457,58 920.025,85 920.025,85 920.025,85 920.025,85 920.025,85

IR + CSLL 312.139,57 312.808,79 312.808,79 312.808,79 312.808,79 312.808,79 312.808,79 312.808,79 312.808,79 312.808,79

Resultado Líquido 605.917,98 607.217,06 607.217,06 607.217,06 458.648,79 607.217,06 607.217,06 607.217,06 607.217,06 607.217,06

(+) Depreciação 107.764,94 107.764,94 107.764,94 107.764,94 107.764,94 107.764,94 107.764,94 107.764,94 107.764,94 107.764,94

(+/-) Investimento 2.004.259,00 - - - - - - - - - -

(=) Fluxo de Caixa Livre 2.004.259,00- 713.682,92 714.982,00 714.982,00 714.982,00 566.413,73 714.982,00 714.982,00 714.982,00 714.982,00 714.982,00

(=) Fluxo de Caixa Descontado 2.004.259,00- 642.957,59 580.295,43 522.788,68 470.980,79 336.138,98 382.258,57 344.377,09 310.249,63 279.504,17 251.805,56

VPL 4.995.693,65

Taxa 11%

taxa = 9% (Selic) + 2% (Prêmio)

TIR 33% Fonte: Dados da pesquisa (elaborado pelos autores)

Tabela 2: Fluxo de caixa descontado para o cenário de 2700 bois

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

10

900 BOIS ANO ANO ANO ANOA ANO ANO ANO ANO ANO ANO AMO

0 1 2 3 4 5 6 7 8 9 10

Receita Líquida 381.476,67 381.476,67 381.476,67 381.476,67 381.476,67 381.476,67 381.476,67 381.476,67 381.476,67 381.476,67

Biofertilizante 291.602,54

Biogás 89.874,13

Custos Operacionais 115.820,81 115.164,71 115.164,71 115.164,71 180.820,81 115.164,71 115.164,71 115.164,71 115.164,71 115.164,71

Manut. motogerador (174 KVA) 14.190,65

Manutenção bio 3.250,00

M-d-O limpeza 16.172,00

M-d-O carga do bio 16.172,00

Depreciação 43.728,30

Horas Máquina limpeza 16.162,20

Seguro 6.145,66

Manta Superior (5 anos) 65.000,00 65.000,00

Resultado Operacional 265.655,86 266.311,96 266.311,96 266.311,96 200.655,86 266.311,96 266.311,96 266.311,96 266.311,96 266.311,96

IR + CSLL 90.322,99 90.546,07 90.546,07 90.546,07 90.546,07 90.546,07 90.546,07 90.546,07 90.546,07 90.546,07

Resultado Líquido 175.332,87 175.765,89 175.765,89 175.765,89 110.109,79 175.765,89 175.765,89 175.765,89 175.765,89 175.765,89

(+) Depreciação 43.181,55 43.181,55 43.181,55 43.181,55 43.181,55 43.181,55 43.181,55 43.181,55 43.181,55 43.181,55

(+/-) Investimento 859.566,00 - - - - - - - - - -

(=) Fluxo de Caixa Livre 859.566,00- 218.514,42 218.947,44 218.947,44 218.947,44 153.291,34 218.947,44 218.947,44 218.947,44 218.947,44 218.947,44

(=) Fluxo de Caixa Descontado 859.566,00- 196.859,84 177.702,65 160.092,48 144.227,46 90.970,95 117.058,24 105.457,88 95.007,10 85.591,98 77.109,89

VPL 1.263.819,28 585.493,79 523.155,05 462.363,33 403.316,76 306.878,70 289.784,44 235.002,53 181.370,20 128.773,53 77.109,89

Taxa 11%

taxa = 9% (Selic) + 2% (Prêmio)

TIR 21% Fonte: Dados da pesquisa (elaborado pelos autores)

Tabela 3: Fluxo de caixa descontado para o cenário de 900 bois

300 BOIS ANO ANO ANO ANO ANO ANO ANO ANO ANO ANO ANO

0 1 2 3 4 5 6 7 8 9 10

Receita Líquida 127.130,08 127.130,08 127.130,08 127.130,08 127.130,08 127.130,08 127.130,08 127.130,08 127.130,08 127.130,08

Biofertilizante 97.200,84

Biogás 29.929,24

Custos Operacionais 48.866,38 48.647,68 48.647,68 48.647,68 64.666,38 48.647,68 48.647,68 48.647,68 48.647,68 48.647,68

Manut. motogerador (74 KVA) 4.725,66

Manutenção bio 790,00

M-d-O limpeza 8.086,00

M-d-O carga do bio 8.086,00

Depreciação 19.226,10

Horas Máquina limpeza 5.387,40

Seguro 2.565,22

Manta Superior (5 anos) 15.800,00 15.800,00

Resultado Operacional 78.263,70 78.482,40 78.482,40 78.482,40 62.463,70 78.482,40 78.482,40 78.482,40 78.482,40 78.482,40

IR + CSLL 26.609,66 26.684,02 26.684,02 26.684,02 26.684,02 26.684,02 26.684,02 26.684,02 26.684,02 26.684,02

Resultado Líquido 51.654,04 51.798,38 51.798,38 51.798,38 89.147,72 51.798,38 51.798,38 51.798,38 51.798,38 51.798,38

(+) Depreciação 19.043,85 19.043,85 19.043,85 19.043,85 19.043,85 19.043,85 19.043,85 19.043,85 19.043,85 19.043,85

(+/-) Investimento 382.522,00 - - - - - - - - - -

(=) Fluxo de Caixa Livre 382.522,00- 70.697,89 70.842,23 70.842,23 70.842,23 108.191,57 70.842,23 70.842,23 70.842,23 70.842,23 70.842,23

(=) Fluxo de Caixa Descontado 382.522,00- 63.691,79 57.497,15 51.799,23 46.665,97 64.206,43 37.875,15 34.121,76 30.740,32 27.693,98 24.949,54

VPL 363.105,33

Taxa 11%

taxa = 9% (Selic) + 2% (Prêmio)

TIR 14,42% Fonte: Dados da pesquisa (elaborado pelos autores)

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

11

Tabela 4: Fluxo de Caixa Descontado para o cenário de 300 bois

Os três cenários demonstraram a partir da abordagem FCD VPLs positivos. O VPL

cresce na medida em que a escala de bois aumenta, inobstante, a TIR apresenta uma taxa

marginal superior ao aumento do VPL, alcançando 34% com 2.700 animais contra 14,42%

para 300. Isso implica dizer que os três cenários proporcionaram um retorno financeiro que

viabiliza a implantação do biodigestor para confinamentos de bovino corte com um período

de Payback de aproximadamente 3,5 a 4 anos, respectivamente.

Implica, ainda, afirmar, que um número inferior a 200 animais não seria suficiente

para recuperar o investimento realizado considerando o decréscimo observado na TIR.

Para o cálculo das Opções Reais combinamos os três cenários com probabilidades

estimadas para cada um, obtendo como resultado ponderado VPL de R$ 1.315.305,91,

apresentado na Tabela 5.

CENÁRIO 2700 BOIS 900 BOIS 300 BOIS

VPL 4995693,653 1.263.819,28 363.105,33

PROBABILIDADE 5% 80% 15%

VPL 1.315.305,91 Fonte: Elaborado pelos autores

Tabela 5: VPL Ponderado

A Tabela 6 apresenta os parâmetros para o cálculo das opções conforme o referencial teórico

apresentado.

VALOR PRESENTE DO ATIVO

SUBJACENTE 1.315.305,91R$

Preço de Exercício 150.000,00

Vida da Opção (anos) 10

Taxa Livre de Risco 1,09

Volatilidade 0,41

Passos por ano 1

Ascendente u 1,503

Descendente d 0,66550193

Probabilidade neutra (u) 0,53563543

Probabilidade neutra (d) 0,46436457 Fonte: Elaborado pelos autores

Tabela 6: Parâmetros para o cálculo das opções

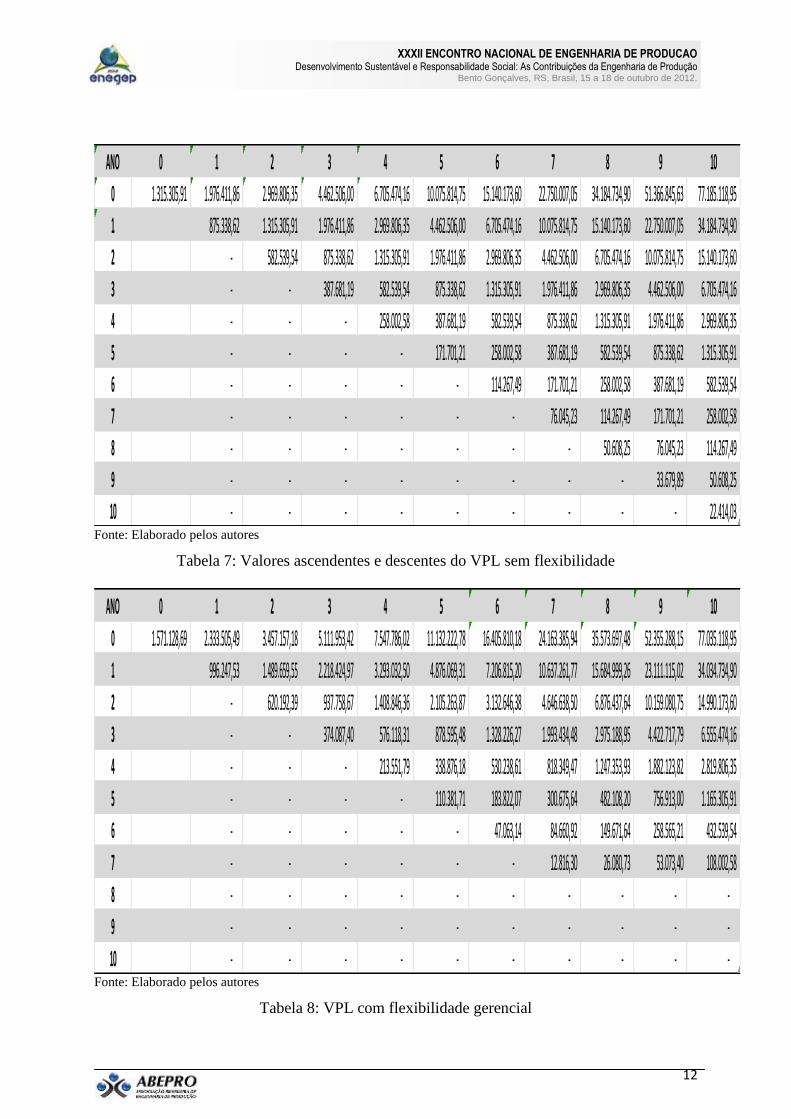

As Tabelas 7 e 8 apresentam os valores do VPL sem flexibilidade no curso do tempo,

conforme as Fórmulas (4) e (5) e o VPL com a opção de abandono/parada no valor de R$

150.000,00.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

12

ANO 0 1 2 3 4 5 6 7 8 9 10

0 1.315.305,91 1.976.411,86 2.969.806,35 4.462.506,00 6.705.474,16 10.075.814,75 15.140.173,60 22.750.007,05 34.184.734,90 51.366.845,63 77.185.118,95

1 875.338,62 1.315.305,91 1.976.411,86 2.969.806,35 4.462.506,00 6.705.474,16 10.075.814,75 15.140.173,60 22.750.007,05 34.184.734,90

2 - 582.539,54 875.338,62 1.315.305,91 1.976.411,86 2.969.806,35 4.462.506,00 6.705.474,16 10.075.814,75 15.140.173,60

3 - - 387.681,19 582.539,54 875.338,62 1.315.305,91 1.976.411,86 2.969.806,35 4.462.506,00 6.705.474,16

4 - - - 258.002,58 387.681,19 582.539,54 875.338,62 1.315.305,91 1.976.411,86 2.969.806,35

5 - - - - 171.701,21 258.002,58 387.681,19 582.539,54 875.338,62 1.315.305,91

6 - - - - - 114.267,49 171.701,21 258.002,58 387.681,19 582.539,54

7 - - - - - - 76.045,23 114.267,49 171.701,21 258.002,58

8 - - - - - - - 50.608,25 76.045,23 114.267,49

9 - - - - - - - - 33.679,89 50.608,25

10 - - - - - - - - - 22.414,03

Fonte: Elaborado pelos autores

Tabela 7: Valores ascendentes e descentes do VPL sem flexibilidade

ANO 0 1 2 3 4 5 6 7 8 9 10

0 1.571.128,69 2.333.505,49 3.457.157,18 5.111.953,42 7.547.786,02 11.132.222,78 16.405.810,18 24.163.385,94 35.573.697,48 52.355.288,15 77.035.118,95

1 996.247,53 1.489.659,55 2.218.424,97 3.293.032,50 4.876.069,31 7.206.815,20 10.637.261,77 15.684.999,26 23.111.115,02 34.034.734,90

2 - 620.192,39 937.758,67 1.408.846,36 2.105.263,87 3.132.646,38 4.646.638,50 6.876.437,64 10.159.080,75 14.990.173,60

3 - - 374.087,40 576.118,31 878.595,48 1.328.226,27 1.993.434,48 2.975.188,95 4.422.717,79 6.555.474,16

4 - - - 213.551,79 338.876,18 530.238,61 818.349,47 1.247.353,93 1.882.123,82 2.819.806,35

5 - - - - 110.381,71 183.822,07 300.675,64 482.108,20 756.913,00 1.165.305,91

6 - - - - - 47.063,14 84.660,92 149.671,64 258.565,21 432.539,54

7 - - - - - - 12.816,30 26.080,73 53.073,40 108.002,58

8 - - - - - - - - - -

9 - - - - - - - - - -

10 - - - - - - - - - -

Fonte: Elaborado pelos autores

Tabela 8: VPL com flexibilidade gerencial

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

13

O VPL com flexibilidade incorporada passa a ser R$ 1.571.128,69 o que representa

uma opção de R$ 255.822,78, isto é, o investimento continua sendo atraente e seu valor pode

ser potencializado, a medida que as flexibilidades gerenciais sejam incorporadas.

5. Conclusão

O estudo realizado alcançou os objetivos propostos quando:

i) conseguiu mapear os gastos necessários para implantação e manutenção de um

sistema biodigestor em confinamento bovino, incluindo três cenários distintos e os ganhos

relativos à substituição da energia elétrica adquirida de concessionárias por sistema de moto-

gerador, a partir do biogás e o aproveitamento da matéria orgânica como biofertilizante, não

sendo necessária a aquisição deste no mercado;

ii) Os dados primários viabilizaram a construção de fluxos de caixa, que descontados a

valor presente sinalizaram para uma viabilidade econômica nas três situações, porém com a

advertência de que uma quantidade inferior a 200 animais a TIR poderá ser inferior a taxa de

desconto;

iii) Foi possível a utilização da TOR, com a flexibilidade de abandono no projeto, cujo

resultado reforçou a viabilidade do investimento, considerando os três cenários e se mostrou

mais robusta na valoração deste ativo, a medida que incorporou a opção.

Desta forma, os resultados da pesquisa corroboram os principais resultados da

literatura, quanto à viabilidade econômica deste investimento e sua importância na

sustentabilidade ambiental e econômica dos empreendimentos rurais, a partir, do

reaproveitamento dos resíduos sólidos gerados.

6. Referências

ANGONESE. A. R., CAMPOS. A.T., WELTETR. R. A., Potencial de redução de emissão de equivalente de

carbono de uma unidade suinícola com biodigestor. 2007Eng. Agríc., Jaboticabal, v.27, n.3, p.648-657,

set./dez.2007.

AZER, A.M. Tempos modernos da administração rural. FUCAMP, Brasil. Vol. 6, No 6 (2007): Cadernos da

FUCAMP – Papers. Disponível em: < http://www.fucamp.edu.br/wp-content/uploads/2010/10/9%C2%BA-

ADRIANO-MARQUES-AZER-TEMPOS-MODERNOS-DA-ADMINISTRA%C3%87%C3%83O-RURAL.pdf

>. Acesso em: 5 abr. 2012.

BARBOSA, G., LANGER, M. Uso de biodigestores em propriedades rurais: uma alternativa à sustentabilidade

ambiental. Unoesc & Ciência, Joaçaba, v. 2, n. 1, p. 87-96, jan./jun., 2011.

BONFANTE,T.M. Analise da viabilidade econômica de projetos que visam à instalação de biodigestores para o

tratamento de resíduos da suinocultura sob as ópticas do Mecanismo de desenvolvimento Limpo (MDL)e da

geração de energia. 2010. 175 f. Dissertação (Mestrado em Ciências) – USP. Campus Ribeirão Preto. 2010.

BRANDÃO, L. E. T.; DYER, J. E. Projetos de opções reais com incertezas correlacionadas. BASE – Revista

de Administração e Contabilidade da Unisinos. São Leopoldo (RS), v. 6, n.1, p. 19-26, 2009.

COLDEBELLA, A., SOUZA, S. N. M., SOUZA, S., KOHELER, A. C. viabilidade de cogeração de energia

elétrica com biogás da bovinocultura de leite. 2006. – UNIOESTE. Cascavel-PR. 2006. Disponível em: <

http://www.proceedings.scielo.br/scielo.php?pid=MSC0000000022006000200053&script=sci_arttext&tlng=pt

>. Acesso em: 5 abr. 2012.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

14

COPELAND, T., ANTIKAROV, V. Opções Reais: Um novo paradigma para reinventar a avaliação de

investimentos. Rio de Janeiro: Campus, 2001.

DEGANUTTI, R., et al. Biodigestores rurais: modelo indiano, chinês e batelada. In. Encontro de Energia no

Meio Rural, 4., 2002, Campinas (SP) [online]. 2002. Disponível em:

http://www.proceedings.scielo.br/scielo.php?script=sci_arttext&pid=MSC0000000022002000100031&lng=pt&

nrm=iso Acesso em 24 abr. de 2012.

EMBRAPA, EMPRESA BRASILEIRA DE PESQUISA AGROPECUÁRIA. Sistemas de tratamentos de

dejetos suínos: inventário tecnológico. Disponível em:

http://cnpsa.embrapa.br/invtec/09.html/>. Acesso em: 02 abr. 2012.

FONTENELE, R. E. S, VASCONCELOS, O. N. Viabilidade financeira e econômica de projetos de

saneamento: aplicação ao sistema de abastecimento da cidade de Milha, no Ceará. XXVI ENEGEP - Fortaleza,

CE, Brasil, 9 a 11 de Outubro de 2006. Disponível em: < http://www.labceo.com.br/bibliografia/archive/files/f-

5_39426867b7.pdf >. Acesso em: 9 abr. 2012.

GODOI, C. K., MELLO, R. B., SILVA, A. B. (Org.) Pesquisa Qualitativa em estudos organizacionais.

Paradigmas, estratégias e métodos. São Paulo: Saraiva, 2006.

GIL. A. C. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2008.

GITMAN., L., J. Princípios de administração financeira, 10. ed.São Paulo: Addison Wesley, 2004.

HOFFMANN, R et al. Administração da empresa agrícola. 5 ed.. São Paulo: Pioneira, 1987.

JACOBI, P. R., BESEN, G. R. Gestão de resíduos sólidos em São Paulo: desafios da sustentabilidade. Estudos

Avançados, São Paulo, v. 25, n. 71, p. 135-158, jan/abr, 2011.

LUCAS JR. J. SILVA, F. M: Biogás, produção e utilização. Faculdade de ciências Agrárias e Veterinárias.

Jaboticabal- SP. (s.d). 8p. 1987.

MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO – MAPA. Brasil projeções do

agronegócio (2010/2011 a 2020/2021). Brasília. 2011. 59 p. Disponivel

em:<http://www.agricultura.gov.br/arq_editor/file/Ministerio/gestao/projecao/PROJECOES%20DO%20AGRO

NEGOCIO%202010-11%20a%202020-21%20-%202_0.pdf > acesso em: 10 abr. 2012.

NOGUEIRA, M. P. Gestão de custos e avaliação de resultados: agricultura e pecuária. Bebedouro: Scot

Consultoria, (2004). 219p. Disponível em: < http://www.coanconsultoria.com.br/images/palestras/Custos%20e%20viabilidade%20do%20confinamento.pdf

>. Acesso em: 2 abr. 2012.

OLIVEIRA, F. S. Ganhos ambientais e energéticos com a utilização da biomassa residual de gado leiteiro em

lagoa da prata – MG. Tese ( Mestre em Ciências na área de tecnologia Nuclear e Materiais). Instituto de

pesquisas Energéticas e Nucleares. São Paulo. 2010.

PEREIRA, G. Viabilidade econômica de instalação de um biodigestor em propriedades rurais. 2009.

Dissertação (Mestrado em Matemática) – UNIJUÍ. Ijuí, RS, agosto de 2009.

RATHUNDE, P. H. Viabilidade econômica da geração distribuída do biogás de dejetos animais no município

de cruz machado. Dissertação (Mestrado em Organizações e Desenvolvimento) – FAE. Curitiba.2009.

REFONSO, D. Utilização de resíduos da suinocultura para produção de energia através do biogás e fertilizantes

orgânicos estudo de caso: granja marmentini – dois vizinhos – PR. Dissertação ( Mestrado em Técnologia) –

IEP. Paraná. 2011.

ROSS, S. A., WESTERFIELD. R. W., JAFFE, J, Administração Financeira, 2. ed. São Paulo: Atlas, 2002.

SANTOS, T.M.B.; LUCAS JÚNIOR, J. Balanço energético em galpão de frangos de corte. Engenharia

Agrícola, Jaboticabal, v.24, n.1 p.25-36, 2004.

SANTOS, D. F. L.; ZOTES, L. P. Metodologias para valoração de pequenas e médias empresas. Revista

Eletrônica do Mestrado em Administração. Natal, v. III, n.1, p. 17-26, out/2010-mar/2011

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

15

SILVA. A. A. Viabilidade técnica e econômica da implantação da biodigestão anaeróbia e aplicação de

biofertilizante nos atributos de solo e plantas. 2009. 168f. Tese (Doutorado em Zootecnia) – UNESP. Campus

Jaboticabal. 2009. Disponível em: < http://www.fcav.unesp.br/download/pgtrabs/zoo/d/3127.pdf >. Acesso em

12 ago. 2011.

TARRENTO, G. E., MARTINEZ, J. C. Análise de implantação de biodigestores em pequenas propriedades

rurais, dentro do contexto da produção limpa. In. Simpósio de Engenharia de Produção, 13., 2006, Bauru,

SIMPEP, 2006.

TRIGEORGIS, L. Real Options and Interactions with Financial Flexibility. Financial Management. Malden

(MA), v. 22, n. 3, p. 202-224, 1993.

XAVIER, C. A. N., Caldo de cana- de-açúcar na biodigestão anaeróbia com dejetos de vacas em lactação sob

diferentes dieta. 2009. Tese ( Doutorado em Zootecinia) – UNESP. Campus Jaboticabal. 2009.

YIN, R.K., Estudo de caso: planejamento e métodos. 2°.ed. Porto Alegre: Bookman, 2001.