anÁlise do risco atrelado ao investimento em...

TRANSCRIPT

ANÁLISE DO RISCO ATRELADO AO INVESTIMENTO EM FUNDOS DE

INVESTIMENTO IMOBILIÁRIO

Caio Moreira Michelotti

Rio de Janeiro

2018

Caio Moreira Michelotti

ANÁLISE DO RISCO ATRELADO AO INVESTIMENTO EM FUNDOS DE

INVESTIMENTO IMOBILIÁRIO

Trabalho de conclusão de curso apresentado à Escola Politécnica, da Universidade Federal do Rio de Janeiro, como requisito parcial necessário para obtenção do título Engenheiro Civil. Orientador(a): Thereza Cristina Nogueira de Aquino

Rio de Janeiro

2018

RESUMO

Este trabalho tem por objetivo verificar a relação entre o retorno dos Fundos de Investimento Imobiliário (FII) no Brasil e o retorno das principais formas de investimento no mercado nacional. Assim, poderemos verificar a viabilidade dos fundos de investimento imobiliário como forma de hedge para investidores mais agressivos ou ativos de menor risco para investidores mais conservadores.

As formas de investimento que relacionaremos aos FIIs serão ações, ativos livres de risco, inflação e o câmbio. No caso das ações, o iBovespa (iBOV) e o Standard & Poor’s (S&P) serão relacionados; o ativo livre de risco levado em conta é o Certificado de Depósito Interbancário; o Índice de Preços ao Consumidor Amplo (IPCA) será relacionado no caso da inflação; apenas o dólar será relacionado no caso do câmbio.

Verificando resultados de tais pesquisas para os Fundos de Investimento Imobiliários em outros países, podemos observar que o retorno do mesmo e do mercado de ações do país tem bastante semelhança, embora o mercado de fundos investimentos imobiliários possua um risco menor e, consequentemente, um retorno menor. Palavras-chave: fundos imobiliários, inflação, hedge, FII, REIT

ABSTRACT

This study has the objective to investigate the relationship between the returns of the

Brazilian Real estate funds and the return of the most common forms of investment of the Brazilian market. With that relationship, the study will try to show the viability of the Brazilian Real estate funds as a hedge for aggressive investors or an asset of less risk for conservative investors.

The investments that will be related to the Brazilian Real estate funds are stocks, risk free assets, inflation and the exchange market. On stocks, a Brazilian stock index known as iBovespa (iBOV) and the Standard &Poor’s (S&P) will be considered; CDI will be considered for the risk-free asset; IPCA will be considered for inflation; dollar will be considered for the exchange market.

Verifying the results of researches of Real Estate Funds (REITs) on other countries, it is known that the return of them and of stock market has many similarities, even though the REIT market has less risk to it.

Keywords: Brazilian Real estate funds, inflation, hedge, FII, REIT.

LISTA DE FIGURAS

Figura 1 - Fronteira Eficiente .................................................................................................... 18

Figura 2 - ANBIMA – Emissões Totais de FII – Volume (R$ Milhões)Error! Bookmark not

defined.

Figura 3 - ANBIMA - Emissões Totais de FII - Número de OperaçõesError! Bookmark not

defined.

Figura 4 - ANBIMA - Evolução do FII .................................... Error! Bookmark not defined.

Figura 5 - Ranking ANBIMA de Fundo de Investimento ImobiliárioError! Bookmark not

defined.

LISTA DE TABELAS

Tabela 1 – Vantagens e desvantagens (iFIX x CDI) ................................................................. 37

Tabela 2 – Vantagens e desvantagens (iFIX x iBOV) .............................................................. 38

Tabela 3 – Vantagens e desvantagens (iFIX x Dólar) .............................................................. 38

Tabela 4 – Vantagens e desvantagens (iFIX x S&P) ................................................................ 39

Tabela 5 – Vantagens e desvantagens (iFIX x IPCA) .............................................................. 39

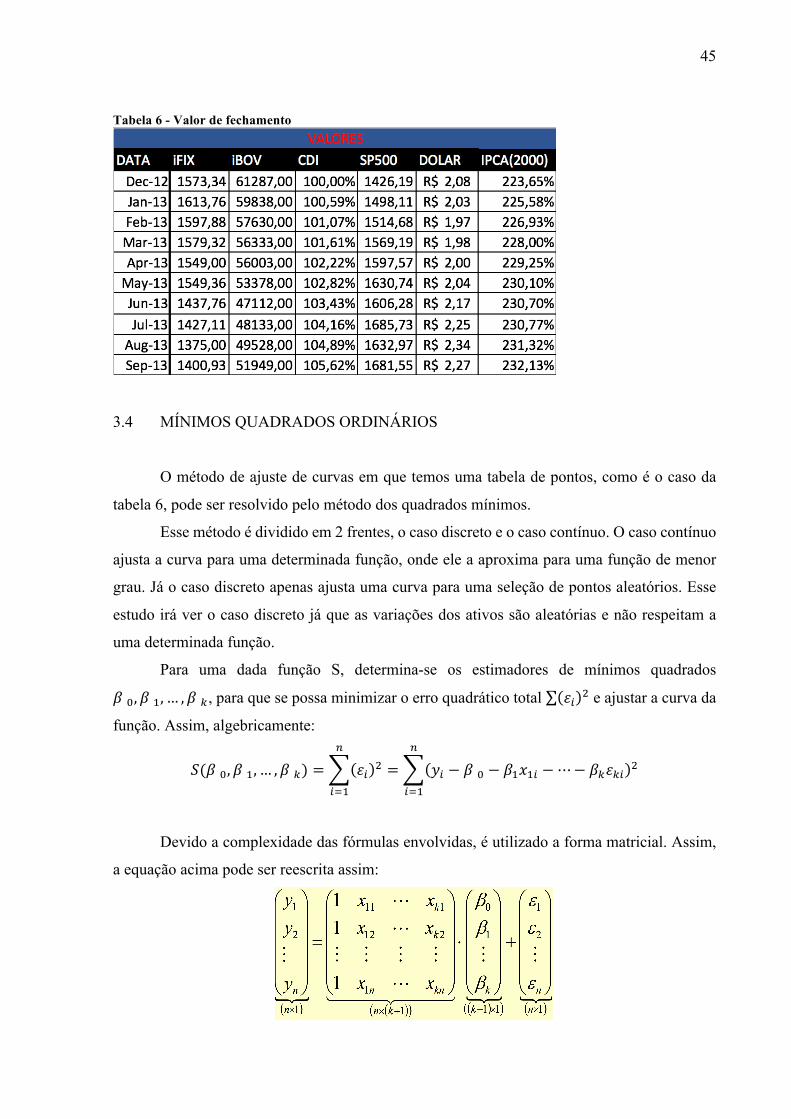

Tabela 6 - Valor de fechamento ................................................................................................ 45

Tabela 7 – Solução obtida pela ferramenta ............................................................................... 47

Tabela 8 – Solução obtida pela ferramenta ............................................................................... 49

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................. 9

1.1 CONTEXTUALIZAÇÃO ............................................................................................ 9

1.2 JUSTIFICATIVA DO TEMA ...................................................................................... 91.3 LIMITAÇÃO ............................................................................................................. 10

1.4 CONTRIBUIÇÃO CIENTÍFICA DO TRABALHO ................................................. 101.5 ESTRUTURA DO TRABALHO ............................................................................... 11

2 REVISÃO BIBLIOGRÁFICA ....................................................................................... 12

2.1 TEORIA MODERNA DE FINANÇAS ..................................................................... 122.1.1 Utilidade ............................................................................................................ 12

2.1.2 Utilidade Esperada Von Neumann-Morgstern .................................................. 13

2.1.3 Teoria de Seleção de Carteiras (Markowitz) .................................................... 15

2.1.4 CAPM (Sharpe) ................................................................................................ 18

2.1.5 Hipótese de Mercados Eficientes ...................................................................... 19

2.2 FUNDOS IMOBILIÁRIOS ....................................................................................... 202.2.1 Experiências Internacionais .............................................................................. 20

2.2.1.2 Europa ........................................................................................................... 23

2.2.1.3 Ásia ............................................................................................................... 23

2.2.2 Mercado Brasileiro ............................................................................................ 25

2.2.2.1 Histórico ........................................................................................................ 25

2.2.2.2 Dinâmica Atual do Setor ............................................................................... 26

2.2.2.2.1 Dados do Banco Central e Outras entidades ........................................... 30

2.2.2.2.2 Vantagens e Desvantagens para o Investidor .......................................... 32

3 MÉTODO APLICADO ................................................................................................... 40

3.1 DEFINIÇÕES ............................................................................................................ 40

3.2 SÉRIE HISTÓRICA .................................................................................................. 443.3 BASE DE DADOS DE INFORMAÇÕES DE MERCADO ..................................... 44

3.4 MÍNIMOS QUADRADOS ORDINÁRIOS .............................................................. 454 ANÁLISE DOS RESULTADOS .................................................................................... 47

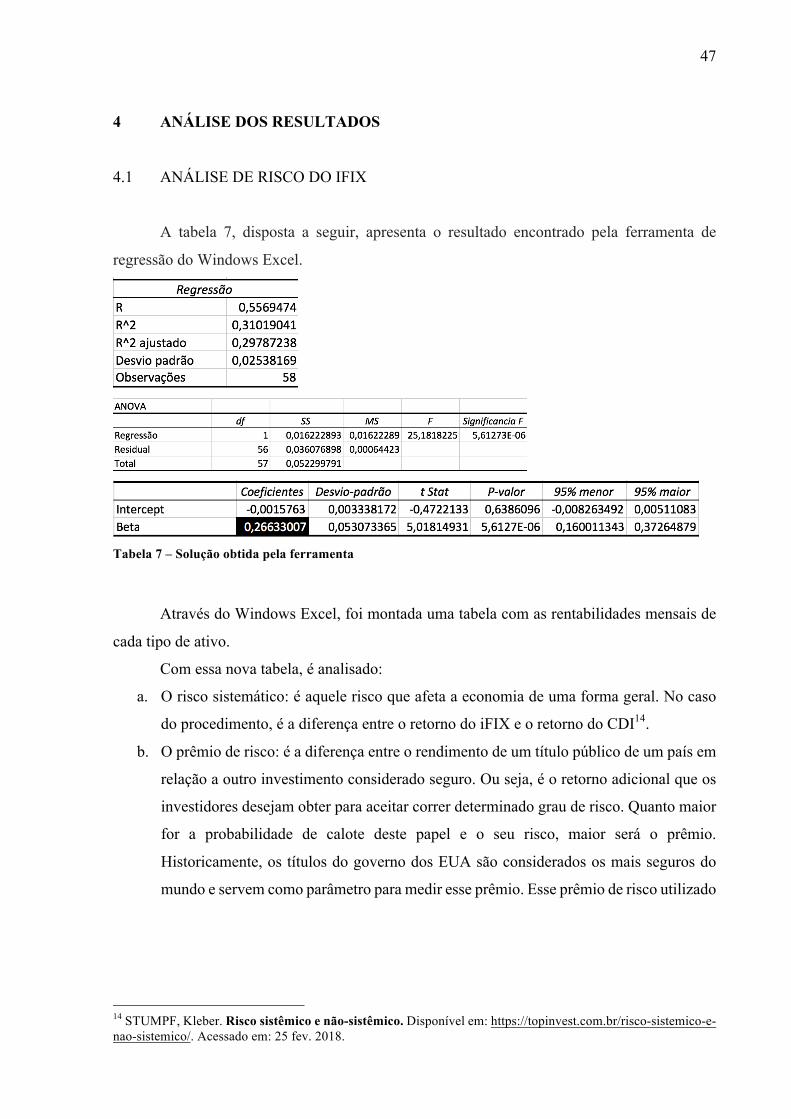

4.1 ANÁLISE DE RISCO DO IFIX ................................................................................ 47

4.2 RENTABILIDADE MÉDIA DOS ATIVOS ............................................................. 48

CONCLUSÃO ......................................................................................................................... 50

BIBLIOGRAFIA .................................................................................................................... 52

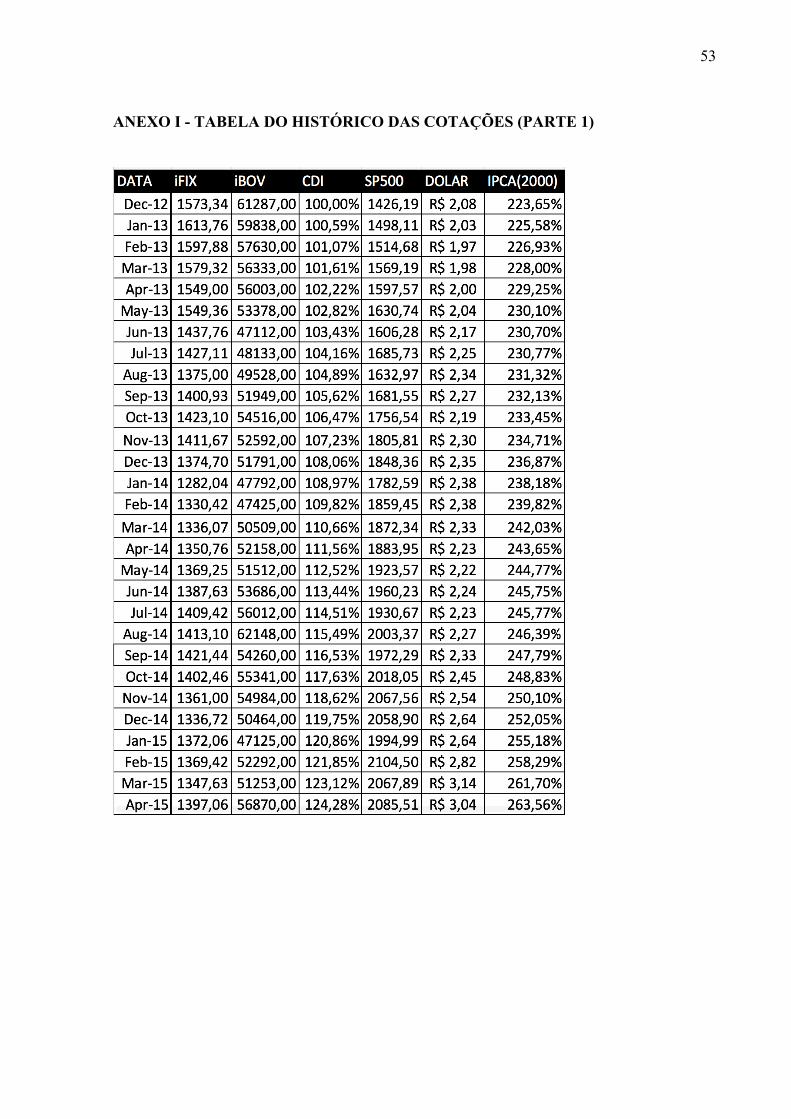

ANEXO I - Tabela do histórico das cotações (parte 1) ........................................................ 53

ANEXO II - Tabela do histórico das cotações (parte 2) ...................................................... 54

ANEXO III - Tabela das rentabilidades (parte 1) ............................................................... 55

ANEXO IV - Tabela das rentabilidades (parte 2) ............................................................... 56

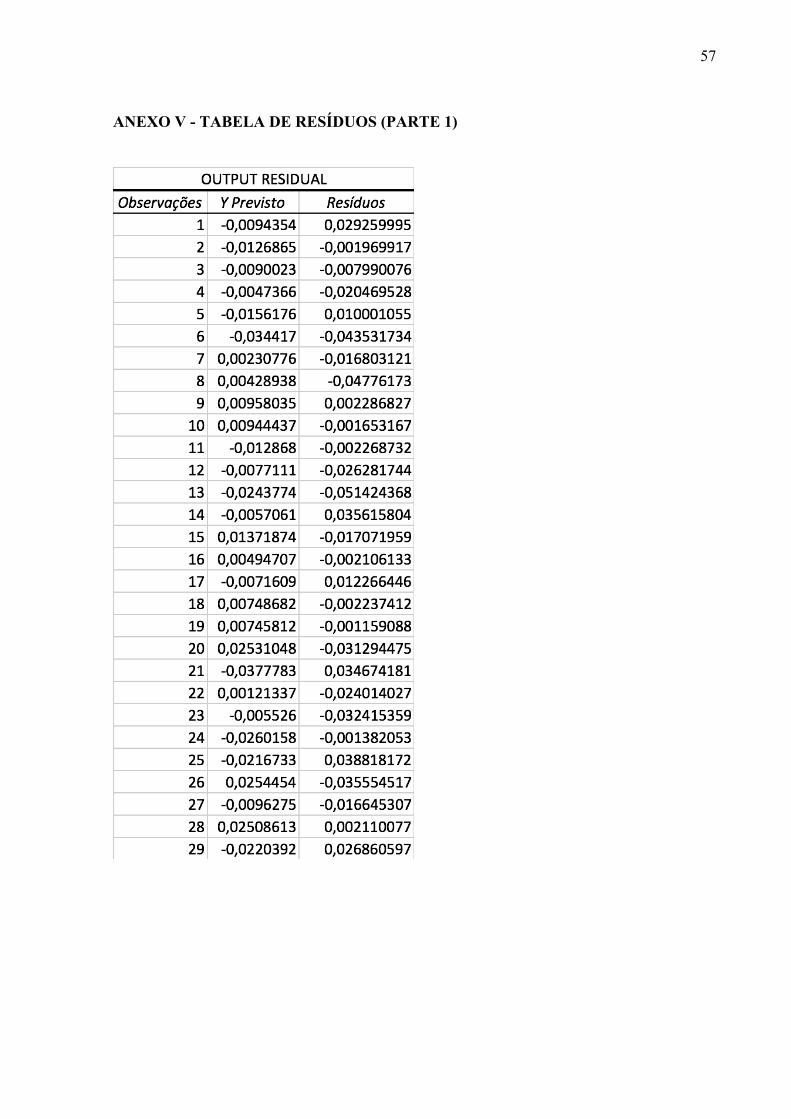

ANEXO V - Tabela de resíduos (parte 1) ............................................................................. 57

ANEXO VI - Tabela de resíduos (parte 2) ............................................................................ 58

ANEXO VII - Gráfico dos pontos do risco sistemático com o prêmio de risco ................. 59

9

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO

Os imóveis sempre foram considerados uma forma de investimento mais seguro, visto

que os valores dos mesmos devem ser corrigidos pela inflação ao longo do tempo. Assim,

podem ser considerados ativos de segurança ou de diversificação para investidores brasileiros.

Entretanto, investir diretamente em imóveis traz algumas implicações: a necessidade de

busca assertiva na escolha da propriedade; a gestão e manutenção do local; há o risco de

ausência de receitas devido a falta de inquilinos; risco de despesas por deterioração do local;

possível dificuldade de liquidação do investimento; o comprometimento de uma parcela

significativa do patrimônio de pequenos e médios investidores em um mesmo ativo,

aumentando a significância dos possíveis prejuízos; entre outras1.

Os fundos de Investimento Imobiliários (FIIs) são uma opção para aqueles que desejam

ter ativos atrelados à imóveis, podendo utilizar uma quantia significativamente menor do

patrimônio e ter participação em uma quantidade maior de imóveis, sem necessidade de gestão

das propriedades.

Além disso, os FIIs possuem maior liquidez quando comparado à liquidação de um

imóvel. Dependendo do montante possuído, um investidor consegue liquidar sua posição em

um FII em alguns minutos, e recebendo o valor líquido em conta dentro de 3 dias úteis.

Enquanto em um imóvel, de acordo com uma pesquisa feita pela Rede Globo2, o tempo médio

para a venda de um imóvel em 2017 é de 1 ano e 4 meses.

O estudo possui objetivo de trazer ao leitor as vantagens e desvantagens do investimento

em FIIs, assim como calcular o fator de risco desse tipo de ativo pela teoria de CAPM.

1.2 JUSTIFICATIVA DO TEMA

Os fundos de investimento Imobiliário são muito comercializados no mundo e sua

capitalização no mundo é maior que 5 trilhões de reais (segundo estudos da empresa de

consultoria Ernest & Young – 2017). Já no Brasil, segundo a ANBIMA, a capitalização de FIIs

1 SOBRAL, Lilian. 7 vantagens dos fundos imobiliários. Disponível em: https://exame.abril.com.br/seu-dinheiro/7-vantagens-dos-fundos-imobiliarios/. Acessado em 05 fev. 2018. 2 Jornal Nacional. Tempo médio para vender de imóvel bate recorde, mas preço não baixa. Disponível em: http://g1.globo.com/jornal-nacional/noticia/2017/11/tempo-medio-para-vender-de-imovel-bate-recorde-mas-preco-nao-baixa.html. Acessado em 05 fev. 2018.

10

é de cerca de 70 bilhões, o correspondente a cerca de 1% do mercado mundial. Assim, percebe-

se que esse mercado é muito recente e de parcela insignificativa para o mercado imobiliário

nacional e ainda possui muito espaço para crescimento para que possa ocupar uma parcela

maior da captação mundial.

É notório que o Brasil passou por uma crise política e econômica nesta década e um dos

pilares dessa crise foi o setor de construção civil. Apesar da leve recuperação no cenário atual,

o mercado de FIIs pode ser fundamental para uma verdadeira retomada do setor.

1.3 LIMITAÇÃO

Neste estudo apenas serão estudados os FIIs e algumas aplicações financeiras que foram

consideradas como principais formas de investimento de um brasileiro. Sendo elas: as ações,

considerando apenas o índice da Bovespa e o índice americano Standard & Poor’s (S&P) como

parâmetro; a inflação, considerando apenas o Índice de Preços ao Consumidor Amplo (IPCA);

o ativo livre de risco, considerando apenas o Certificado de Depósito Interbancário (CDI); e o

câmbio, considerando apenas o dólar futuro registrado na bolsa nacional.

Não será avaliado os investimentos em imóveis por obter apenas dados não paramétricos

e pouco confiáveis, visto que o valor de um imóvel possui muitos fatores atrelados ao mesmo,

fatores até mesmo pessoais.

Como também não será avaliado a variação dos riscos atrelados a cada ativo no tempo.

Embora será mostrado a atuais.

1.4 CONTRIBUIÇÃO CIENTÍFICA DO TRABALHO

É notório a escassez de informações científicas e estudos acadêmicos sobre os Fundos

de Investimento Imobiliários no Brasil, pelo fato desse mercado ainda estar em fase de

desenvolvimento.

Esse estudo busca promover informações importantes ao leitor em relação a importância

da utilização desses tipos de ativos nos portfólios para diversos perfis de investidores,

mostrando o fator de risco atrelado a tal investimento.

11

1.5 ESTRUTURA DO TRABALHO

No capítulo dois será apresentado uma revisão bibliográfica contendo a teoria moderna

de finanças e os conceitos necessários para o entendimento da metodologia aplicada. Também

serão apresentadas informações e características dos FIIs. Assim como sua história e

regulamentação. No terceiro capítulo será apresentada o método utilizado no estudo, contendo

a série histórica dos produtos financeiros já nomeados. No quarto capítulo, será feita uma

apresentação dos resultados encontrados anteriormente e uma análise dos mesmos. No último

capítulo haverá a conclusão deste trabalho.

12

2 REVISÃO BIBLIOGRÁFICA

2.1 TEORIA MODERNA DE FINANÇAS

2.1.1 Utilidade

A utilidade é a teoria que explica o nível de satisfação ou rentabilidade pela utilização

de algum insumo. Ela é normalmente utilizada para estudar decisões de consumo quando se

coloca o dinheiro disponível para utilização e as alternativas que podem ser adquiridas com

eles. Um caso típico seria o estudo de como uma pessoa decide seu tempo disponível entre o

trabalho e o lazer.

A utilidade como medida da satisfação é também chamada de utilidade cardinal,

enquanto a utilidade como medida de adequação das preferências é vista como utilidade ordinal.

A diferença é que enquanto a primeira quantifica o bem-estar do indivíduo, a segunda apenas

ordena a adequação dos meios aos fins.

A teoria da utilidade cardinal conceitua a utilidade como a capacidade de um

determinado bem de satisfazer desejos e necessidades dos agentes econômicos, cujas as

hipóteses são citadas a seguir:

1. O consumidor é racional e tem conhecimento perfeito de suas preferências e condições

do mercado; busca a maximização de sua utilidade tendo como limitação o nível de

renda. Isso equivale a dizer que o consumidor está sempre buscando o máximo de

benefício com o mínimo de esforço.

2. A satisfação obtida ao consumir um conjunto de bens e serviços pode ser medida e

expressa por uma função de utilidade, do mesmo modo que qualquer conceito, tal como

temperatura, peso, volume e altura, por meio de medidas cardinais. O consumidor pode

mensurar a satisfação, a importância do consumo de determinada quantidade de um

produto, sabendo que ele pode quantificar o prazer advindo de cada produto, e assim,

estipular o quão mais caro pagaria por tal bem.

3. Acréscimos no consumo de um determinado produto geram aumentos decrescentes na

utilidade total.

A teoria ordinal reconhece que o consumidor possui preferências que não estão

necessariamente ligadas à lógica. Esse estudo apenas ordena os bens, não lhes atribuindo

13

qualquer quantidade de utilidade. Um exemplo seria uma pessoa que prefere chá a café, o chá

para essa pessoa, tem mais utilidade que o café.

2.1.2 Utilidade Esperada Von Neumann-Morgstern

Várias escolhas que são feitas no cotidiano envolvem algum tipo de incerteza. Muitos

desses casos, é razoável ignorar a incerteza e trabalhar sob a hipótese de certeza, por

simplificação do problema. Em outros casos, porém, a incerteza está na raiz do problema. Como

exemplos clássicos, citam-se os investimentos financeiros, seguros, loterias e jogos de azar.

Há três alternativas que diferem com relação ao caráter subjetivo ou objetivo das

probabilidades envolvidas. Em um extremo temos a teoria de von-Neumann e Morgenstern

(1944) que toma as probabilidades como algo objetivo. Em um outro extremo temos a teoria de

Savage (1954), que supõe que as probabilidades (crenças) são subjetivas. No meio do caminho

temos a teoria da Anscombe e Aumann (1963), que admite que algumas probabilidades são

objetivas, enquanto algumas são essencialmente subjetivas.

De maneira genérica, pode-se considerar o modelo da Utilidade Esperada como as

somas das utilidades associadas a cada resultado, ponderadas pela probabilidade de cada

resultado. Essas probabilidades são imprescindíveis para o calculo do Valor Esperado, também

chamado de média, e o desvio-padrão relativo à média. Como dito anteriormente, esse modelo

leva a objetividade para escolhas arriscadas dos indivíduos, logo é intuitivo pensar que no

acontecimento de um evento, será gerado um ganho ou uma perda (payoff).

Mais detalhadamente, o Valor Esperado associado a um evento aleatório é a média

ponderada de todos os payoffs possíveis, por isso este é definido como média, já que mede a

tendência central do evento. Para um entendimento claro, tomemos como exemplo uma

empresa que explora petróleo, com capital pulverizado, inserida no seguinte cenário: uma

exploração bem-sucedida tem payoff de $40 por ação, e o fracasso um payoff de $20 por ação.

Denotando probabilidade como “P”, o payoff médio pode ser expresso da seguinte forma:

VALOR ESPERADO = PSucesso x $40 + PFracasso x $20 = $25 por ação

Algebricamente tem-se:

E(X)= P1X1 + P2X2 + ... + PnXn

Onde, Xi = valor amostral e P= probabilidade associada a cada Xi, onde i=1, ...,n

14

O estudo do desvio-padrão contempla o quanto é possível que os payoffs variem dada

uma situação de incerteza, sendo de suma importância para a tomada de decisão do indivíduo

quando os valores esperados de certas escolhas são iguais ou muito próximos. Essa análise

implicará nas definições de perfil de cada indivíduo em relação ao risco, mas que não é

necessariamente uma regra, já que é uma variável nebulosa.

O perfil de cada indivíduo pode ser definido como averso ao risco, propenso ao risco e

neutro ao risco. A depender da utilidade gerada por cada decisão do indivíduo, compara-se a

utilidade de se obter o Valor Esperado e este da utilidade de se “apostar”. Intuitivamente,

aversão ao risco é definida como a preferência do indivíduo em obter o Valor Esperado do que

“apostar”. Assim, essa aversão pode ser expressa matematicamente por:

u[E(X)] > E[u(X)]

Antagonicamente, a propensão ao risco caracteriza a preferência do individuo a uma

distribuição de riqueza (utilidade) aleatória do que o Valor Esperado:

u[E(X)] < E[u(X)]

A neutralidade é o intermédio entre propensão e aversão, onde o individuo se encontra

indiferente perante a distribuição aleatória de riqueza e o que pode obter de Valor Esperado.

Logo:

u[E(X)] = E[u(X)]

Junto a literatura, isso é chamado de Inequalidade de Jensen.

Na Teoria da Demanda, parte-se do pressuposto de que os consumidores agem

racionalmente e de acordo com axiomas os quais, combinados, constituem uma teoria do

comportamento do consumidor. Esses axiomas decorrentes da análise de curvas de indiferença,

são:

1. Axioma da completude, o qual tão-somente assinala que o consumidor é capaz de

indicar todas as combinações possíveis de bens de acordo com suas preferências;

2. Axioma da transitividade, o qual assinala que se uma combinação de bens Y é preferível

a outra combinação X, e X, por sua vez, é preferível a Z, então, por transitividade, Y é

preferível a Z;

3. Axioma da seleção, o qual simplesmente assinala que o consumidor busca sempre seu

estado de maior preferência;

15

4. Axioma da dominância, o qual estabelece que os consumidores preferirão mais e não

menos bens disponíveis. Este axioma é também conhecido como o axioma da “ganância

ou avidez”, da não-saciedade ou da monotonia;

5. Axioma da continuidade, o qual afirma que existe um conjunto de pontos que forma um

limite, que constitui uma linha divisória separando as combinações preferidas daquelas

rejeitadas, ou melhor, que uma curva de indiferença apresenta um formato linear e não

de uma nuvem de pontos ou de um borrão;

6. Axioma da convexidade, o qual afirma que a curva de indiferença é convexa em relação

à origem.

Os axiomas 1 e 3 são considerados axiomas de racionalidade, enquanto os demais são

denominados axiomas de comportamento.

2.1.3 Teoria de Seleção de Carteiras (Markowitz)

A teoria moderna do portfólio explica como investidores racionais irão usar o princípio

da diversificação para otimizar as suas carteiras de investimento, e como um ativo que possua

um risco deve ser precificado, partindo do pressuposto que os investidores são avessos ao risco.

Assim, dados dois ativos que oferecem o mesmo retorno esperado, os investidores irão preferir

o de menor risco.

Um investidor só aumentará o risco se for compensado com o aumento do rendimento

esperado. Inversamente, um investidor que deseja obter rentabilidades superiores deve aceitar

mais risco. A medida exata desse trade-off será diferente para cada investidor com base nas

características individuais a aversão pelo risco. Isso quer dizer que uma pessoa racional não irá

investir em uma carteira se existir uma segunda alternativa com uma relação risco-retorno mais

favorável.

Quanto maior for o risco do investimento, maior deverá ser o seu retorno. Não existem

garantias absolutas que um investimento de risco possa corresponder às expectativas do

investidor, o lucro poderá ser bastante inferior ao que seria esperado. O risco é uma medida de

incerteza que está ligada a diversos fatores que possam acarretar na variação do rendimento

esperado, como fatores da economia nacional ou mundial, fatores do setor atrelado ao

investimento, a volatilidade do ativo por acontecimentos inesperados, entre outros. Sabe-se

também que, em um horizonte temporal maior, maiores serão as incertezas sobre o ativo.

16

Como forma de prevenção, os investimentos devem ser diversificados, investir em

vários tipos de ativos vai permitir diferentes tipos de retorno e diminuir o risco. Dessa forma, o

investimento estará mais protegido e a segurança será maior.

Essa teoria assume que a preferência de risco/retorno do investidor pode ser descrita

através de uma função de utilidade quadrática. O efeito deste pressuposto é que apenas o retorno

esperado e a volatilidade importam para o investidor.

De acordo com o modelo: o retorno da carteira é a combinação ponderada da proporção

de retorno dos ativos que a constituem; a volatilidade da carteira é uma função da correlação

(ρ) de seus ativos. A alteração na volatilidade é não-linear com a mudanças na ponderação dos

ativos componentes.

Em geral o retorno esperado é:

𝐸 𝑅# = 𝜔&𝐸(𝑅&)&

Onde 𝑅# é o retorno do portfólio, 𝑅& é o retorno do ativo “i” e o 𝜔& é a proporção do

ativo “i” no portfólio.

A variância do retorno do portfólio é:

𝜎#* = 𝜔&*𝜎&*

&

+ 𝜔&𝜔,𝜎&𝜎,𝜌&,,.&&

Onde 𝜎 é e desvio padrão dos retornos periódicos do ativo, e o 𝜌&, a covariância dos

retornos dos ativos “i” e “j”. Alternativamente, essa expressão pode ser escrita como:

𝜎#* = 𝜔&𝜔,𝜎&𝜎,𝜌&,,&

Vemos que também é possível medir a volatilidade de um portfólio através da expressão

a seguir:

𝜎# = 𝜎#*

Como exemplo, se tivermos um portfólio com dois ativos “a” e “b”, o seu retorno

esperado será calculado através da seguinte expressão:

𝐸 𝑅# = 𝜔/𝐸 𝑅/ + 𝜔0𝐸 𝑅0

17

Assim, a variância desse portfólio será:

𝜎#* = 𝜔&*𝜎&* + 𝜔&*𝜎&* + 𝜔&𝜔,𝜎&𝜎,𝜌&,

Para o calculo de retornos em portfólios de Markowitz com mais de dois ativos, será

necessário o uso de multiplicações de matrizes, assim a formula geral pode ser escrita como:

𝐸 𝑅# = 𝜔/ … 𝜔3𝐸(𝑅/)…

𝐸(𝑅3)

Estes modelos são utilizados para auxiliar na determinação da carteira de ativos

financeiros que apresente a melhor relação risco/retorno para o investidor.

A principal motivação para o desenvolvimento destes modelos se relaciona à redução

do risco exposto através da diversificação ou balanceamento da carteira.

Um investidor pode reduzir o risco do portfólio simplesmente tendo combinações de

instrumentos que não são perfeitamente correlacionados. Isso significa que investidores podem

reduzir a exposição do risco individual de um ativo tendo outros ativos não correlacionados ao

mesmo.

Dois ativos podem ter valores de correlação entre -1 e +1, sendo +1 perfeitamente

correlacionados, 0 sem relação, e -1 inversamente correlacionados.

Markowitz diz que o objetivo da análise de portfólios é encontrar as carteiras que melhor

se adéquam aos objetivos do investidor. Um investidor racional tem como objetivo a

maximização do retorno no seu investimento combinado ao menor risco que se possa obter para

atingi-lo. Ou seja, para um dado nível fixo de risco, os investidores buscariam o retorno

máximo. Inúmeras carteiras podem ser formadas através da diferente alocação dos ativos.

A linha das carteiras que apresentam o máximo retorno para um determinado nível de

risco foi definida por Markowitz como fronteira eficiente. De acordo com a teoria, é possível

selecionar uma carteira que apresenta, para um determinado retorno, o menor risco possível.

18

Figura 1 - Fronteira Eficiente

Fonte: ASSAF NETO (2008), página 228.

A fronteira eficiente está indicada na figura 1 pelo segmento que liga os pontos M e W.

Ela se inicia no ponto M, onde está situada a carteira de risco mínimo, ou seja, de todos os

pontos entre M e W, em M está a carteira com o menor risco.

Considerando a relação risco e retorno, as carteiras sobre esses pontos são consideradas

as mais eficientes. Já os pontos indicados pelos números 1 ao 7, representam carteiras não-

eficientes, pois para um mesmo nível de risco do ponto 7, por exemplo, é possível se obter um

retorno maior através da carteira situada na fronteira.

2.1.4 CAPM (Sharpe)

O modelo de precificação de ativos de capital, Capital Asset Pricing Model (CAPM),

de William Sharpe (1964) e John Lintner (1965) marca o nascimento da teoria da precificação

de ativos, resultando no agraciamento de Sharpe com o Prêmio Nobel, em 1990. Até hoje, o

CAPM ainda é utilizado em aplicações como a estimativa do custo do capital das empresas e a

avaliação de carteiras.

O apelo do CAPM está no fato de que oferece previsões poderosas e intuitivamente

agradáveis sobre a medida do risco e a relação entre retorno e risco.

O CAPM parte do modelo de escolha da carteira desenvolvido por Harry Markowitz,

acrescentando algumas premissas ao mesmo. Assim, o modelo considera as seguintes

premissas:

1. Os investidores são racionais e procuram maximizar suas respectivas utilidades. Cada

indivíduo se preocupa apenas com a combinação retorno esperado e o risco de um ativo;

19

2. Existem em grande número de investidores e estes se comportam de forma competitiva.

Um único investidor não pode provocar variações nos preços (denominados de price

takers);

3. O horizonte de tempo considerado nas expectativas de todos os investidores é o mesmo

e finito;

4. Todos os investidores possuem o mesmo nível de acesso a todos os ativos;

5. Não existem taxas, corretagens ou outros custos de transação;

6. Todos os investidores possuem as mesmas crenças sobre as oportunidades de

investimento, ou seja, possuem expectativas homogêneas;

7. Os investidores podem emprestar e tomar emprestado montantes ilimitados de recursos

à taxa livre de risco;

8. Os investidores podem vender a descoberto qualquer ativo, bem como reter qualquer

fração de uma determinada ação.

De acordo com essa teoria, o retorno esperado de qualquer ativo “i” é a taxa de juros

livre de risco, Rf, mais um prêmio pelo risco, que é o beta de mercado do ativo, βiM, vezes o

prêmio por unidade de risco beta, E(RM) – Rf .

Em geral, de acordo com o CAPM de Sharpe, o retorno pode ser expresso pela equação:

𝐸 𝑅& = 𝐸 𝑅4 + 𝐸 𝑅5 − 𝐸 𝑅4 𝛽&5

A intuição é que o media do ativo arriscado seja maior do que o mercado, descontado o

valor do ativo livre de risco.

2.1.5 Hipótese de Mercados Eficientes

A Hipótese dos mercados eficientes (HME) diz que os mercados financeiros são

eficientes, ou seja, que as cotações dos ativos refletem toda a informação conhecida.

Sabendo disso, a HME teoriza que é impossível bater consistentemente o rendimento

médio do mercado usando qualquer informação que o mercado já conheça, exceto contando

com a sorte. A informação na HME é tudo o que possa afetar as cotações, que é desconhecido

no presente e por isso aparece aleatoriamente no futuro.

A HME foi desenvolvida pelo professor Eugene Fama na Universidade de Chicago, e

publicada na sua tese de doutoramento no início dos anos 60. A base dessa teoria foi

20

primeiramente exposta por Louis Bachelier, um matemático Francês, na sua dissertação "A

Teoria da Especulação", em 1900.

Existem usualmente três formas de expressar a hipótese dos mercados eficientes:

1. A eficiência fraca: As cotações refletem toda a informação, pública e privada, e ninguém

consegue obter retornos excessivos, a não ser por mera sorte.

2. A eficiência semi-forte: A forma semi-forte de eficiência, implica que as cotações se

ajustam muito rapidamente a nova informação disponível publicamente, de tal forma a

que não é possível obter retornos excessivos com base nessa informação.

3. A eficiência forte: Quando há uma assimetria forte de informação. Os retornos

excessivos não são possíveis de obter com base em estratégias de investimento baseadas

em cotações históricas do ativo, assim como a análise técnica não será capaz de produzir

retornos excessivos. Ainda sim, algumas formas de análise fundamentalista ainda

possam providenciar retornos excessivos. Além disso, as cotações das ações não exibem

auto correlação, significando que não existem padrões nas cotações. Isto implica que as

cotações são determinadas inteiramente por informação inesperada, e são por isso

aleatórias. Ou seja, as cotações seguem um caminhar aleatório.

2.2 FUNDOS IMOBILIÁRIOS

2.2.1 Experiências Internacionais

2.2.1.1 Estados Unidos3

Um REIT (Real Estate Investment Trust) se caracteriza por uma comunhão de recursos

que são destinados a investimento em ativos de cunho imobiliário. Os REITs oferecem aos

investidores uma participação extremamente líquida no setor imobiliário. Eles recebem

considerações fiscais especiais e tipicamente oferecem altos rendimentos de dividendos.

Todos os REITs americanos devem ter pelo menos 100 acionistas, nenhum dos quais

pode deter mais de 50% das ações entre eles. Pelo menos 75% dos ativos de um REIT devem

ser investidos em bens imóveis, em dinheiro ou Tesouros nos EUA; 75% da renda bruta deve

ser derivada de imóveis.

3 Real estate investment trust. Wikipedia, A enciclopédia livre. Disponível em: https://en.wikipedia.org/w/index.php?title=Real_estate_investment_trust&oldid=825015458. Acessado em: 08 fev. 2018.

21

Os REITs são obrigados por lei a manter índices de pagamento de dividendos de pelo

menos 90%, tornando-os favoritos para os investidores que buscam renda. Os REIT podem

deduzir esses dividendos e evitar a maioria ou todas as obrigações tributárias, embora os

investidores ainda paguem impostos sobre os pagamentos que recebem.

Os REITs foram criados nos Estados Unidos depois que o presidente Dwight D.

Eisenhower assinou a Lei Pública 86-779. A lei foi promulgada para dar a todos os investidores

a oportunidade de investir em carteiras de grande porte e diversificadas de propriedade

imobiliária geradora de renda da mesma forma que normalmente investem em outras classes de

ativos, através da compra e venda de títulos líquidos. O primeiro REIT foi o American Realty

Trust fundado por Thomas J. Broyhill, primo dos deputados da Virgínia dos EUA, Joel Broyhill,

em 1961, que empurrou para a criação sob Eisenhower.

Durante o período de sua criação em 1960, os primeiros REITs consistiam

principalmente em empresas de hipotecas. A indústria passou por uma expansão significativa

no final da década de 1960 e início da década de 1970. O crescimento foi resultado

principalmente do aumento do uso de REITs em acordos de desenvolvimento e construção de

terras. A Lei de Reforma Tributária de 1976 autorizou que os REITs fossem estabelecidos como

corporações, não só como fundos.

A Lei de Reforma Tributária de 1986 também impactou os REITs. A legislação incluiu

novas regras destinadas a evitar que os contribuintes usassem parcerias para proteger seus

ganhos de outras fontes. Três anos depois, os REITs testemunharam perdas significativas no

mercado acionário.

Retail REIT A Taubman Centers Inc. criou a era moderna dos REIT em 1992 com a

criação da UPREIT. A indústria lutou a partir de 2007, quando a crise financeira global foi

iniciada. Em resposta à crise global de crédito, os REIT listados responderam por

desalavancagem (pagando dívidas) e re-equacionando (venda de ações para obter dinheiro) seus

balanços patrimoniais.

De acordo com a US Securities and Exchange Commision os REITs são divididos nas

seguintes categorias:

1. Equity REIT: é o mais comum no mercado, investe em ativos imobiliários que tem fluxo

de aluguel com intuito de auferir renda aos investidores. Estes fundos também procuram

ganho de capital por meio de compra e venda de prédios

2. Mortgage REIT: empresta dinheiro para proprietários e incorporadores imobiliários ou

investe em títulos lastreados em recebíveis imobiliários. Este tipo de fundo ganha

22

dinheiro por tomar empréstimos de curto prazo e conceder empréstimos de longo prazo

ganhando com o spread.

3. Hybrid REIT: menos comuns, combina atividades tanto dos Equity REITs como dos

Mortgage REITs comprando ativos com objetivo de auferir aluguel e investindo em

títulos lastreado em recebíveis imobiliários.

Para o período de cinco anos encerrado em 31 de dezembro de 2017, todos os REIT

listados em bolsa apresentaram retorno total de 60,29%, com retornos anuais totais de 9,90%.

O patrimônio líquido cotado na bolsa de valores teve rendimentos totais de 59,85% durante esse

mesmo período, com retorno total anual de 9,83%. O Standar & Poor’s 500 teve retornos totais

de 108,14% durante esse mesmo período, com retornos anuais de 15,79%.

Os climas econômicos caracterizados pelo aumento das taxas de juros têm um efeito

prejudicial sobre as ações do REIT, assim como para o mercado acionário. Os dividendos pagos

pelos REIT parecem menos atraentes quando comparados aos títulos que têm taxas crescentes.

Além disso, a geração de fundos adicionais para a compra de mais propriedades é dependente

da movimentação dos investidores, isso se torna um problema em épocas de retirada.

Existem diversos estudos acadêmicos a respeito das correlações entre os REITs e as

ações listadas na bolsa americana. De acordo com NAREIT, empresa representante de diversos

fundos de investimento imobiliário americano, a correlação entre REIT e ações de pequena

capitalização tem caído significativamente, em 1991 era de 78%, frente ao contabilizado em

2016 de apenas 51%.

As correlações médias a longo prazo foram ainda mais baixas entre REIT com ações

com outros segmentos do mercado: apenas 63% com ações de grande capital, 51% com ações

de crescimento de pequena capitalização, 46% com ações de grande capitalização e 58% com

o amplo mercado de ações, conforme medido pelo índice FTSE 3000.

A correlação média a longo prazo entre os REIT de capital de ações negociados em

bolsa e o amplo mercado de ações é muito menor quando medido em horizontes de investimento

mais longos do que quando medidos nos horizontes mensais, caindo para apenas 28% quando

comparando a rentabilidade ao longo de 60 meses.

Pode-se concluir com esses estudos do NAREIT que os investidores de longo prazo em

REITs não devem se preocupar na evolução do mercado de curto prazo, mas sim aproveitar a

diversificação que vem da exposição em ativos de retornos de longo prazo inteiramente

diferentes.

23

2.2.1.2 Europa

Ao longo dos últimos anos, novos regimes REIT foram introduzidos na Europa para

atender a crescente demanda dos investidores para veículos de investimentos imobiliários

eficientes em termos fiscais, o regime de REIT existente na Europa também foi melhorado. Na

Europa, o REIT com maior desempenho e a maior empresa imobiliária de capital aberto é

Unibail-Rodamco SE.

REITs na Alemanha:

O setor imobiliário público alemão responde por 0,21% da capitalização de mercado

global da FPI global.

Os REITs foram introduzidos no mercado alemão em 2007, sendo chamados de G-

REITs. Dentre os 4 G-REITs existentes, três também estão representados no índice EPRA, um

índice gerido pela European Public Real Estate Association (EPRA).

REIT na Inglaterra:

A legislação que estabelece as regras para os REITs no Reino Unido foi promulgada na

Lei de Finanças de 2006 (agora ver as Seções 518 a 609) e entrou em vigor em janeiro de 2007,

quando nove empresas imobiliárias do Reino Unido se converteram em status de REIT.

Os REIT britânicos têm que distribuir 90% de seus rendimentos aos investidores. Eles

devem ser um fundo de investimento fechado e ser residente do Reino Unido e cotados

publicamente em uma bolsa de valores reconhecida pela Autoridade de Serviços Financeiros4.

2.2.1.3 Ásia

A Ásia possui muitos mercados que comercialisam REITs, como Hong Kong,

Singapura, Malásia, Tailandia, Japão, Índia e Koreia.

REITs no Japão: Em dezembro de 2001, o Japão estabeleceu a abertura da comercialização de REITs no

país. O J-REIT, como é chamado no Japão, é comercializado na bolsa de valores de Tokyo e a

maioria dos seus provedores são empresas de construção civil japonesas, conglomerados

japoneses e bancos de investimento internacionais.

4 Real estate investment trust. Wikipedia, A enciclopédia livre. Disponível em: https://en.wikipedia.org/w/index.php?title=Real_estate_investment_trust&oldid=825015458. Acessado em: 08 fev. 2018.

24

REITs na India:

Em agosto de 2014, a Índia aprovou a criação de fundos de investimento imobiliário no

país. Os REITs indianos, os I-REITs ajudarão os investidores individuais a desfrutar os

benefícios de possuir interesse no mercado de imóveis securitizado.

O governo e a Câmara de Valores Mobiliários da Índia através de várias notificações

estão em processo de facilitar a investir em imóveis na Índia direta e indiretamente através de

investimento estrangeiro direto, através de empresas imobiliárias e fundos de investimento

listados.

REITs em Hong Kong:

Os REITs existem em Hong Kong desde 2005, quando The Link REIT foi lançado pela

Autoridade de Habitação de Hong Kong em nome do Governo.

Com exceção do The Link e Regal Real Estate Investment Trust, os preços de ações de

todos, exceto um, estão significativamente abaixo do preço inicial de oferta pública (IPO). O

uso de engenheiros financeiros por parte dos emissores de Hong Kong (swaps de taxa de juros)

para melhorar os rendimentos iniciais também foi citado como tendo reduzido o interesse dos

investidores.

A partir de julho de 2012, passaram a existir nove REIT listados com uma capitalização

de mercado total de aproximadamente 15 bilhões de euros, o que equivale a quase 2% da

capitalização de mercado mundial total da REIT. Dois dos nove REIT listados também estão

incluídos no índice EPRA,

Os cinco melhores REIT em Hong Kong são The Link REIT com uma capitalização de

mercado total de € 8 bilhões, o HIT Xian REIT com uma capitalização de mercado total de €

2,3 bilhões, o Champion REIT com uma capitalização de mercado total de € 1,8 bilhões, o

Fortune REIT com uma capitalização de mercado total de € 1 bilhão e Regal Real Estate com

uma capitalização de mercado total de € 700 milhões5.

5 Real estate investment trust. Wikipedia, A enciclopédia livre. Disponível em: https://en.wikipedia.org/w/index.php?title=Real_estate_investment_trust&oldid=825015458. Acessado em: 08 fev. 2018.

25

2.2.2 Mercado Brasileiro

2.2.2.1 Histórico

Os fundos de investimento imobiliário foram introduzidos no Brasil pela Lei 8.668,

promulgada em 25 de junho de 1993. Esta lei estabeleceu a competência concorrente da

Comissão de Valores Mobiliários para disciplinar, autorizar e fiscalizar a constituição, o

funcionamento e a administração dos FIIs.

Em 1994 foram editadas as Instruções CVM nº 205 e nº 206, que regulamentaram a

constituição e o funcionamento dos FIIs e as normas contábeis aplicáveis às demonstrações

financeiras dos fundos de investimento Imobiliário, respectivamente.

A evolução normativa referente aos FIIs foi notavelmente caracterizada pela sua

regulamentação tributária e os incentivos fiscais concedidos pelo legislador federal a essa

modalidade de investimento.

Em 21 de novembro de 2005 foi editada a Lei 11.196, que dispôs sobre a isenção de

imposto de renda para os rendimentos distribuídos pelos fundos de investimento imobiliário

cujas quotas sejam admitidas à negociação em bolsas de valores ou no mercado de balcão

organizado.

Nesta mesma linha, a Lei 12.024, de 27 de agosto de 2009, consolidou o pacote de

benefícios fiscais aos Fundos de Investimento Imobiliário, ao alterar a redação do artigo 16-A

da Lei 8.668 e prever que não estarão sujeitas à incidência do imposto de renda as aplicações

efetuadas pelos fundos de investimentos imobiliários em letras hipotecárias, certificados de

recebíveis imobiliários e letras de crédito imobiliário e os rendimentos distribuídos pelos

Fundos de Investimento Imobiliários cujas quotas sejam admitidas à negociação

exclusivamente em bolsas de valores ou no mercado de balcão organizado.

Atualmente, a isenção de imposto de renda sobre os rendimentos distribuídos para

pessoa física está condicionada ao preenchimento dos seguintes requisitos:

1. O FII deve ter no mínimo 50 cotistas;

2. O percentual máximo de participação de cada cotista não supera 10% do patrimônio

líquido do fundo;

3. O FII deve estar listado na bolsa de valores ou mercado de balcão organizado.

Paralelamente, foi editada a Instrução da CVM 472 em 2008, que revogou a antiga

Instrução CVM 205, e alterou a regulamentação dos fundos de investimento imobiliário no

26

Brasil. Em 29 de dezembro de 2011 também foi editada a Instrução CVM 516, que alterou as

regras relativas à elaboração e divulgação das demonstrações financeiras pelos fundos de

investimento imobiliário6.

2.2.2.2 Dinâmica Atual do Setor

Criados com o objetivo de expandir, estimular e fortalecer o mercado imobiliário, os

fundos de investimento imobiliário são veículos de investimento que reúnem investidores sob

o objetivo de investir em ativos de cunho imobiliário. O FII é constituído sob a forma de um

condomínio fechado, sendo dividido em cotas, que representam parcelas ideais do seu

patrimônio.

O investidor pode adquirir cotas de um FII através da subscrição e integralização de

cotas no mercado primário, ou através da aquisição de cotas no mercado secundário. Nas

operações realizadas no mercado primário, os recursos utilizados pelo investidor para

integralização das cotas são diretamente direcionados ao patrimônio do FII. Já nas operações

no mercado secundário, um investidor adquire de outro investidor uma cota já emitida pelo FII.

Os recursos captados pelos FIIs devem ser destinados a empreendimentos imobiliários.

A Instrução CVM 472, que regulamenta os FIIs, dispõe que os recursos captados pelos FII

podem ser aplicados na aquisição de uma série de ativos imobiliários, dentre os quais, direitos

reais sobre imóveis (para fins de locação comercial, residencial ou industrial, por exemplo), as

ações e debêntures de empresas do setor imobiliário, certificado de potencial adicional de

construção (CEPAC), letras hipotecárias, letras de créditos imobiliários, cotas de outros fundos

de investimentos imobiliários, dentre outros ativos.

De maneira geral, existem 5 tipos de fundos imobiliário:

1. Fundos de renda:

Os fundos de renda são assim chamados por representarem os imóveis físicos

propriamente ditos.

Esse tipo de FII tem o objetivo de comprar ou construir fundos para alugar e gerar uma

renda mensal.

A maioria dos fundos imobiliários se encaixam neste tipo, muito também porque o

investidor busca principalmente esse tipo de estratégia ao investir em um FII.

Dentro desse tipo, existem imóveis voltados para diferentes setores de atividades, como:

6 INSTRUÇÃO CVM Nº 472, DE 31 DE OUTUBRO DE 2008. Disponível em: http://investidoremvalor.com/fundos-imobiliarios/. Acessado em: 08 fev. 2018.

27

- Lajes corporativas (BRCR11, KNRI11, HGRE11);

- Galpões de logística (HGLG11, FIIP11B, KNRI11);

- Galpões industriais (HGLG11, FIIB11, FIIP11B);

- Agências bancárias (BBPO11, AGCX11, BBRC11);

- Shoppings (SHPH11, PQDP11, HGBS11);

- Lojas e supermercados (RBRD11, MAXR11B);

- Hospitais (NSLU11B, HCRI11B);

- Universidades (FCFL11B, FAED11B, AEFI11).

Dessa maneira, é possível diversificar entre vários setores para que uma crise em vendas

de lojas, por exemplo, não afete sua carteira de fundos imobiliários como um todo.

Entre parênteses, estão alguns fundos que têm imóveis destinados aos respectivos

setores.

Alguns fundos também têm participação em mais de um imóvel. Perceba que alguns

deles estão em mais de um setor por ter imóveis de diferentes segmentos.

Normalmente, este é o tipo de fundo preferido pelos investidores que buscam uma renda

constante e potencial de valorização e reajustes de aluguéis.

O principal ponto negativo aqui é que, como em qualquer outro imóvel, o inquilino pode

decidir se mudar, o que abrirá uma vacância temporária e diminuirá a renda que você recebe.

Se o fundo não tiver bons imóveis, com boas localizações e que atendam bem seus

inquilinos, essa vacância pode se estender por grandes períodos, o que acabaria sendo um

péssimo investimento7.

2. Fundos de desenvolvimento:

Os fundos de desenvolvimento têm como objetivo investir em projetos imobiliários para

obter lucro com a venda dos imóveis prontos. Normalmente, investem na compra de terrenos

para construir e lucrar com a venda posteriormente. Esse tipo de fundo é muito semelhante a

empresas de construção civil.

Uma das principais diferenças é que os FIIs não trabalham com alavancagem, ou seja,

utilizam somente dinheiro que realmente têm, o que diminui demais o risco. Além disso, o FII

é obrigado a distribuir 95% do lucro obtido durante o semestre. Assim, a renda distribuída por

um FII é bem maior que a de uma ação desse setor.

7 SANDRINI, João. 6 tipos de fundos imobiliários. Revista Exame. Disponível em: https://exame.abril.com.br/seu-dinheiro/6-tipos-de-fundos-imobiliarios/. Acessado em: 10 fev. 2018.

28

No entanto, os riscos deste tipo de FII são maiores que os do fundo de tijolo, pois pode

ocorrer diversos problemas com as obras e, até mesmo, com as vendas. A gestão precisa ser

muito competente e rígida com prazos, custos e recebimentos dos pagamentos de clientes para

que nenhuma etapa do processo prejudique todas as demais.

Alguns exemplos de fundos deste tipo são MFII11, RBDS11 e MXRF118.

3. Fundos de papel:

Os fundos de papel são fundos que investem majoritariamente em recebíveis

imobiliários, ou seja, investimentos de renda fixa voltados ao setor imobiliário, como CRI, LCI

e LH.

Esse é um tipo de fundo muito interessante pois investe em ativos de renda fixa mesmo

tendo um componente de renda variável. A carteira desses fundos normalmente é formada por

CRIs, que são títulos emitidos por empresas não financeiras para financiar projetos imobiliários.

Por ser um título de renda fixa que apresenta maior risco (semelhante às debêntures), suas taxas

de rentabilidade também costumam ser mais elevadas.

Além disso, em geral, os CRIs são investimentos com valor mínimo muito altos, o que

dificulta o acesso para o investidor comum. Outra questão é que, normalmente, esses CRIs têm

prazos de vencimento longos.

Por meio dos FIIs de papel, é possível investir em CRIs de maneira mais diversificada,

pois cada FII tem vários CRIs em sua carteira, diminuindo muito o risco.

Também é uma boa alternativa para quem não quer ficar com o dinheiro preso por um

tempo determinado, já que você pode negociar as cotas do FII quando quiser (só precisa

aguardar 3 dias úteis para a liquidação).

O lado negativo é que, por investir em renda fixa e ter que distribuir 95% do lucro, o

fundo praticamente não sofre alteração em seu patrimônio. Consequentemente, a cotação

sempre ficará muito próxima do preço de emissão, podendo ficar até cerca de 20% acima ou

abaixo do seu valor patrimonial. Se houver uma variação superior a isso, é porque está havendo

uma precificação de algo anormal.

Assim, para aumentar seu patrimônio nesse tipo de fundo, é obrigatório o

reinvestimento, enquanto os fundos de tijolo podem crescer por valorização natural de seus

imóveis9.

8 SANDRINI, João. 6 tipos de fundos imobiliários. Revista Exame. Disponível em: https://exame.abril.com.br/seu-dinheiro/6-tipos-de-fundos-imobiliarios/. Acessado em: 10 fev. 2018. 9 Idem.

29

4. Fundos de fundos:

Os fundos de fundos aplicam, em sua maior parte, em cotas de outros fundos

imobiliários. São muito semelhantes a fundos de ações, por exemplo, que compram ações de

várias empresas diferentes. Aqui, o fundo compra diversos fundos, como se você mesmo

estivesse montando sua carteira.

Alguns desses fundos trabalham com o objetivo de acumular fundos para gerar renda,

enquanto outros buscam uma gestão mais ativa com compra e venda de fundos para maximizar

o lucro. Esse fundo pode ser interessante para quem está começando e quer ter uma carteira

mais diversificada logo de início. O problema é que, assim como em outros fundos de

investimento em geral, você está pagando taxas para investirem em algo que você pode investir

por conta própria.

Portanto, aqui é importante você observar o valor patrimonial do fundo em relação ao

valor de mercado para verificar se há algum desconto que compense as taxas administrativas

desse fundo.

5. Fundos de compra e venda de imóveis:

São fundos bem mais comuns nos EUA que no Brasil e tentam lucrar com a compra e

venda de imóveis. Quando o ciclo econômico parece ruim, o fundo compra imóveis a um preço

interessante, e vice-versa. No Brasil, o maior é o Brazilian Capital Real Estate Fund I, que foi

lançado há quatro anos e tem 1,6 bilhão de reais em patrimônio líquido. O fundo é dono de

grandes empreendimentos imobiliários, como 60% do Eldorado Business Tower em São Paulo,

60% da Torre Almirante no Rio, 60% do Brazilian Financial Center na avenida Paulista (antiga

sede do Banco Real) e vários outros. Boa parte dos imóveis foi comprada entre 2008 e 2009,

quando a economia mundial passava por um mau momento. Agora que o Brasil já provou estar

mais preparado para enfrentar turbulências e o mercado vive um boom, o fundo começou a

vender ativos de seu portfólio10.

10 SANDRINI, João. 6 tipos de fundos imobiliários. Revista Exame. Disponível em: https://exame.abril.com.br/seu-dinheiro/6-tipos-de-fundos-imobiliarios/. Acessado em: 10 fev. 2018.

30

2.2.2.2.1 Dados do Banco Central e Outras entidades

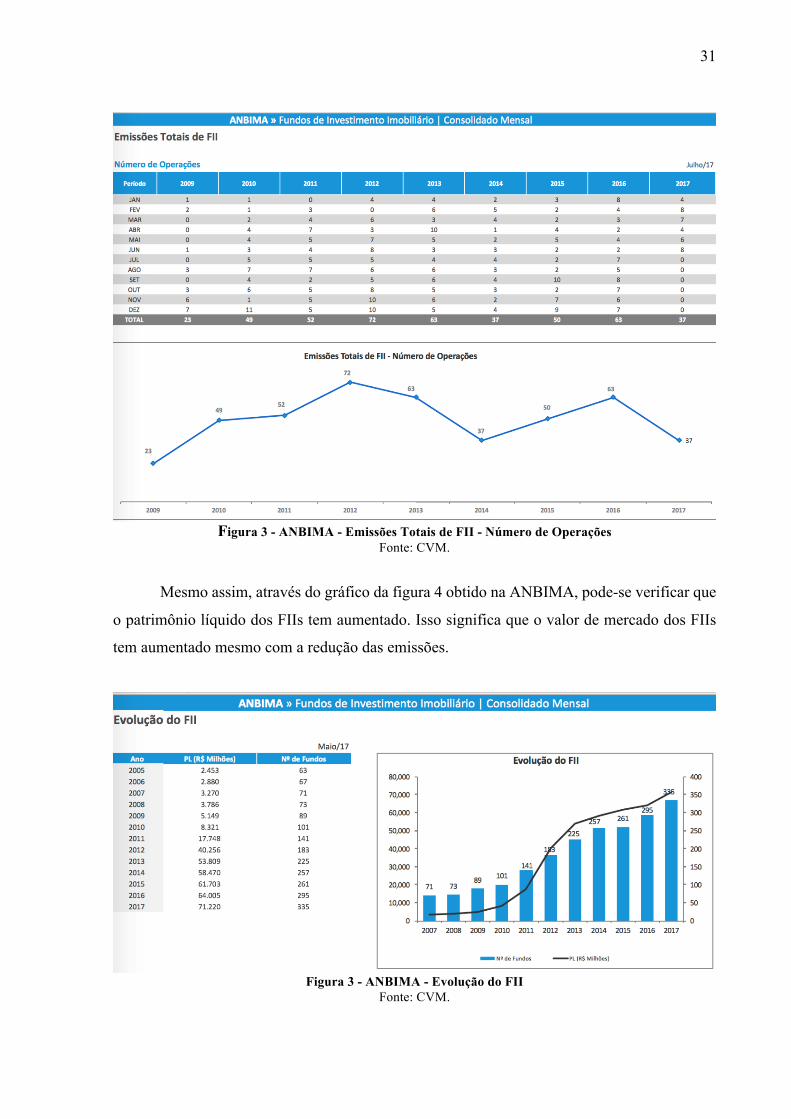

Com base nos dados obtidos no site da Associação Brasileira das Entidades dos

Mercados Financeiro e de Capitais (“ANBIMA”), feita através de uma pesquisa da Comissão

de Valores Mobiliários (“CVM”), pode-se verificar as emissões de FIIs nos últimos anos através

da figura 2, assim como sua distribuição no último ano.

Figura 2 - ANBIMA – Emissões Totais de FII – Volume (R$ Milhões)

Fonte: CVM.

Com os dados do gráfico da figura 2, pode-se verificar que o número de emissões de

FIIs tem diminuído drasticamente nos últimos anos. Isso, devido à crise político-econômica que

o Brasil enfrenta na atualidade. Na figura 3, podemos constatar também que não houve

nenhuma emissão na última metade do ano passado.

31

Figura 3 - ANBIMA - Emissões Totais de FII - Número de Operações

Fonte: CVM.

Mesmo assim, através do gráfico da figura 4 obtido na ANBIMA, pode-se verificar que

o patrimônio líquido dos FIIs tem aumentado. Isso significa que o valor de mercado dos FIIs

tem aumentado mesmo com a redução das emissões.

Figura 3 - ANBIMA - Evolução do FII

Fonte: CVM.

32

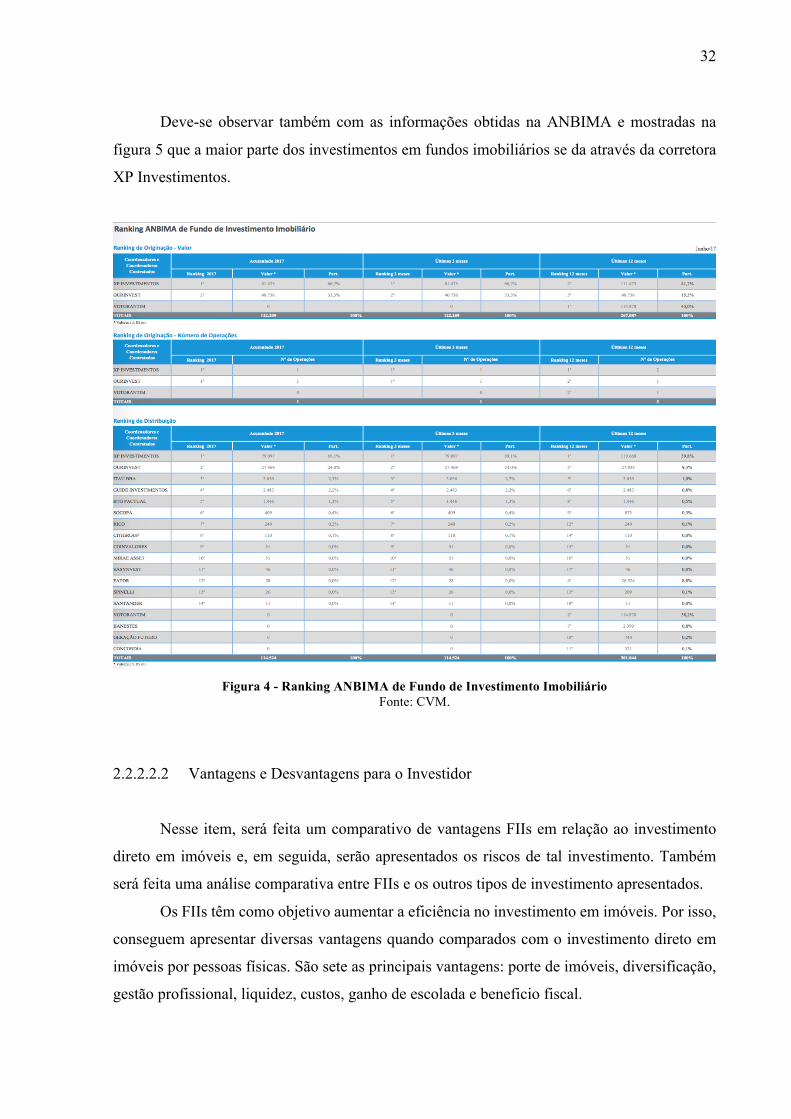

Deve-se observar também com as informações obtidas na ANBIMA e mostradas na

figura 5 que a maior parte dos investimentos em fundos imobiliários se da através da corretora

XP Investimentos.

Figura 4 - Ranking ANBIMA de Fundo de Investimento Imobiliário

Fonte: CVM.

2.2.2.2.2 Vantagens e Desvantagens para o Investidor

Nesse item, será feita um comparativo de vantagens FIIs em relação ao investimento

direto em imóveis e, em seguida, serão apresentados os riscos de tal investimento. Também

será feita uma análise comparativa entre FIIs e os outros tipos de investimento apresentados.

Os FIIs têm como objetivo aumentar a eficiência no investimento em imóveis. Por isso,

conseguem apresentar diversas vantagens quando comparados com o investimento direto em

imóveis por pessoas físicas. São sete as principais vantagens: porte de imóveis, diversificação,

gestão profissional, liquidez, custos, ganho de escolada e beneficio fiscal.

33

No que diz respeito ao porte de imóveis, o mercado de FIIs permite que o investidor

pessoa física, com pouco patrimônio disponível para investimento, possa estar exposta aos

riscos e benefícios de imóveis de grande porte, que uma compra direta não seria possível, ao

exemplo de edifícios corporativos, galpões logísticos e shopping centers. Com cotas que em

geral são lançadas a R$ 100,00, praticamente qualquer investidor pode através dos FIIs adquirir

participação em empreendimentos deste porte.

Esse tipo de investimento direto é para poucos investidores, e mesmo assim ainda

tornaria difícil sua diversificação. Com os FIIs, muitas pessoas podem adquirir participação em

tais propriedades.

A segunda principal vantagem é a diversificação. Com a possibilidade de compra de

cotas a custos muito menores que de um imóvel, possibilita o investidor diversificar seu

patrimônio imobiliário em diversos empreendimentos. Mesmo tendo um baixo patrimônio o

investidor tem a possibilidade de investir em imóveis com as mais diversas operações.

Outra vantagem que vemos na aquisição de fundos imobiliários é sua liquidez, ou seja,

a facilidade de converter o ativo em dinheiro quando o investidor assim deseja. A maior parte

dos FIIs tem suas cotas negociadas em bolsa, o que é uma exigência para que tenham o benefício

fiscal da isenção do imposto de renda. Com as cotas negociadas em bolsa, os investidores têm

a possibilidade de obter liquidez imediata para suas cotas. Enquanto isto, no investimento direto

em imóveis é comum que do momento da decisão de venda até a entrada do recurso na conta

do proprietário demore meses ou até anos. Este período aumenta de maneira relevante caso o

investidor tenha mais de um imóvel. No mercado de fundos imobiliários normalmente o cliente

consegue concluir a compra ou venda em poucos dias e de vários ativos.

Existem também, benefícios exclusivos ao mercado de FIIs, de maneira que os custos

também são uma vantagem. Para a venda de um imóvel adquirido de forma direta, o investidor

normalmente o faz por intermédio de um corretor imobiliário, que tem a função de auxiliar com

escrituras, certidões, entre outros documentos, além de prospectar compradores. Por estes

serviços costumam cobrar em média 5%. Ao vender as cotas dos fundos através de um banco

ou corretora, além de ser um processo muito mais simples e fácil, que normalmente requer

apenas um computador com internet, as taxas cobradas são em média 0,5% sobre o valor da

operação.

Existem outros custos no investimento direto em imóveis como a manutenção,

prospecção de locatários, projetos de benfeitorias, entre outros. Custos que também requerem

tempo do dono, o que impede muito de possuírem tal investimento, enquanto que os FIIs

possuem taxas de administração, gestão e consultoria que giram em torno de 1 a 2% ao ano.

34

Com isso, pode ser mencionada outra vantagem dos FIIs, a gestão profissional. Os

fundos imobiliários possuem gestores especializados na atividade de investimento imobiliário.

A taxa por estes serviços comparada com sua qualidade é em geral pequena para o investidor,

já que é repartida entre todos os cotistas do fundo e normalmente está inclusa na taxa de

administração.

O ganho de escala também é um grande benefício que o investidor possui na aquisição

de FIIs, pois quem compra um apartamento tem alguns recursos disponíveis para tentar

conseguir descontos. Pagar o imóvel à vista ou dar uma parcela alta de entrada são algumas

opções. Mas o abatimento tem sempre um limite. Porém quando um fundo de investimentos

negocia, o capital envolvido é muito maior que o valor de apenas um apartamento. A lógica é

a mesma que a das compras no atacado e traz poder de barganha para os gestores de fundos,

que conseguem melhores negócios.

Finalmente, o benefício que mais atraiu investidores para este mercado é o benefício

fiscal. Os rendimentos pagos por FIIs são isentos de imposto de renda, desde que o fundo em

questão seja negociado em bolsa e o cotista que está recebendo os rendimentos não tenha direito

a mais de 10% dos rendimentos pagos pelo fundo. Quando comparamos com a alíquota de

imposto de renda que pode chegar a 27,5% no caso de alugueis de imóveis, essa vantagem o

torna muito atrativo11.

Embora existam diversas vantagens no investimento em FIIs, existem também alguns

riscos. Pode-se quantifica-los em 11 principais: mercado, liquidez, inadimplência, obra, físico

do imóvel, concentração, ativo muito específico, vacância, varejo, crédito e amarras judiciais.

1. Risco de mercado: esse tipo de risco não é exclusivo dos fundos imobiliários, mas pode

ser percebido nesse mercado de uma forma particular. Os aluguéis, acordados por cinco

ou até dez anos e corrigidos pela inflação, consistem em uma remuneração fixa do

fundo. Contudo, o preço das cotas na Bolsa oscila, assim como os preços das ações.

2. Risco de liquidez: embora a liquidez dos fundos imobiliários tenha aumentado bastante

do ano passado para cá, ela ainda é baixa se comparada à liquidez das ações mais

negociadas. No caso dos fundos mais negociados, a venda das cotas pode facilmente

ocorrer no mesmo dia em que o investidor tenta vendê-las. Porém, há uma série de

fundos que não são negociados nem em metade dos pregões.

3. Risco de inadimplência: fundos de renda correm o risco de qualquer locador de imóvel:

o calote. O inquilino, seja ele uma loja, uma empresa ou um centro de distribuição, pode

11 SOBRAL, Lilian. 7 vantagens dos fundos imobiliários. Disponível em: https://exame.abril.com.br/seu-dinheiro/7-vantagens-dos-fundos-imobiliarios/. Acessado em 05 fev. 2018.

35

simplesmente não pagar o aluguel e ainda levar a briga à Justiça. Costuma-se dizer que

escolas, faculdades e hospitais são inquilinos bastante arriscados. Isso porque, em caso

de inadimplência, é muito difícil despejá-los, devido à sua função social. Hospitais

precisam encontrar outro espaço próprio para acomodar e tratar seus pacientes, e escolas

e faculdades só podem ser despejadas em época de férias. Em geral, nesses casos, a

saída é renegociar o valor do aluguel, em favor do inquilino.

4. Risco da obra: é preciso uma atenção especial no caso dos fundos que investem na

construção de imóveis. Em geral, eles captam recursos dos investidores para iniciar uma

obra e ganhar com a valorização do bem. “Nesse caso, existe o risco da obra. Desde um

estouro no orçamento a atrasos e despesas por conta de acidentes de trabalho”, diz

Arthur Moraes, um especialista em FIIs. Existe ainda o risco da obra ser embargada ou

paralisada por fatores externos. Também existe o risco ambiental. “Principalmente no

caso dos galpões logísticos, que costumam ficar à beira de estradas, há o risco de não

conseguir liberação ambiental”, observa Moraes.

5. Risco físico do imóvel: os imóveis também correm um risco físico, de sofrer com

enchentes, incêndios, depredações, desabamentos e desapropriações. Esse é um risco de

qualquer investimento imobiliário, seja ele direto ou por meio de fundos.

6. Risco de concentração: alguns fundos imobiliários investem em um único imóvel,

muitas vezes locado para um único inquilino. É o caso, por exemplo, do fundo de

agências do Banco do Brasil investe em múltiplos imóveis alugados para um único

locatário. Esses fundos têm sido casos de sucesso no mercado, seja pela qualidade dos

imóveis, seja pela qualidade dos locatários. Ainda assim, o investidor que aplica em um

fundo altamente concentrado deve saber que seu capital está em risco, caso aconteça

algum problema com o imóvel ou o inquilino.

7. Risco do ativo muito específico: alguns fundos investem em imóveis feitos

especificamente para um inquilino ou um tipo de inquilino. O prédio de um hospital só

pode abrigar hospitais, e uma torre de testagem de elevadores só pode ser alugada por

outro fabricante de elevadores. Portanto, se o inquilino deixar o imóvel, pode ser muito

difícil encontrar um substituto, alongando o período de vacância. Pior: em alguns casos,

o contrato pode prever que, em caso de saída do inquilino, o fundo não pode locá-lo

para um concorrente do mesmo segmento de negócio.

8. Risco de vacância: o risco de vacância é próprio de qualquer imóvel ou fundo

imobiliário cujo objetivo seja gerar renda com aluguéis. Inquilinos podem deixar o

imóvel e, em alguns casos, pode ser muito difícil encontrar um novo locatário, dependo

36

do porte do imóvel, local e peculiaridades. E enquanto os imóveis não geram renda,

estão gerando despesas.

9. Risco do varejo: todos os tipos de investimento, incluindo os FIIs, estão sujeitos aos

riscos do cenário econômico. Em caso de desaquecimento da economia, pode ser difícil

conseguir inquilinos ou vender unidades, por exemplo. Os fundos de shopping centers

ainda têm um risco peculiar adicional, pois o desaquecimento do setor de varejo pode

impactar diretamente a renda obtida pelos cotistas. O aluguel tem uma parte fixa e outra

variável, que corresponde a um percentual do faturamento das lojas. Se as vendas forem

mal, os cotistas ganham menos.

10. Risco de crédito: os fundos que investem em papéis de renda fixa lastreados em créditos

imobiliários, como os Certificados de Recebíveis Imobiliários (CRIs), também são

considerados fundos imobiliários e correm um risco particular de calote. Nesses casos,

o próprio fundo assume o risco do crédito, ao contrário do que acontece, por exemplo,

com as Letras de Crédito Imobiliário (LCIs), em que o risco é assumido pelo banco que

emite o papel.

11. Risco de amarras judiciais: o imóvel que compõe a carteira de um fundo não pode ser

depositado em garantia em caso de discussões judiciais nem ser hipotecado de forma

alguma. Mas nada impede que um imóvel já com pendências seja comprado por um

fundo imobiliário. No prospecto inicial constará, por exemplo, se as unidades

compradas pelo fundo tinham dívidas ou se haviam sido depositadas como caução

durante um processo judicial qualquer do antigo proprietário. É fundamental verificar a

real possibilidade de o imóvel ser executado. É possível, por exemplo, que haja uma

cláusula, no contrato, em que o antigo proprietário se compromete a não entregar o

imóvel em caso de execução, mas sim arcar com o valor em dinheiro12.

Agora será feita uma análise comparativa através de uma análise pela matricial, entre os

FIIs e os seguintes ativos:

1. Certificado de Depósito Interbancário (CDI):

Pode-se verificar que os FIIs possuem mais riscos atrelados ao investimento, sendo

considerados o risco do fundo, o risco do setor imobiliário, o risco do empreendimento

investido, entre outros. Enquanto no lado do CDI, o único risco atrelado ao investimento é o

12 SOBRAL, Lilian. 7 vantagens dos fundos imobiliários. Disponível em: https://exame.abril.com.br/seu-dinheiro/7-vantagens-dos-fundos-imobiliarios/. Acessado em 05 fev. 2018.

37

risco país, caso seja investido montantes inferiores à 250 mil reais por CPF, pois o Fundo

Garantidor de Crédito (FGC) garante o valor mesmo em caso de falência do banco de custódia

do título.

Visto que o investimento em FIIs é mais arriscado, também está atrelado à esse risco

um prêmio de rendimento. Assim, em momentos de melhora da economia e/ou do setor, esses

fundos gerarão maior lucro ao investidor quando comparados ao CDI.

Vemos também que o mercado de FIIs é um mercado mais volátil. Isso significa que

pode ocorrer grandes variações do valor da cota de um fundo e o valor investido irá oscilar

junto.

Uma das grandes desvantagens dos Fundos de Investimento Imobiliário é que, em

momentos de crise econômica ou setorial, o investidor tende a perder dinheiro com a

desvalorização da cota do fundo, além de poder ocorrer vacâncias nas propriedades dos fundos,

reduzindo ou parando a aquisição das receitas. Já o CDI, acompanha a taxa básica de juros

nacional, assim protege o investido contra a inflação esperada.

A tabela 1 faz uma análise matricial da informação acima.

Tabela 1 – Vantagens e desvantagens (iFIX x CDI) Fonte: Próprio Autor.

2. Ações:

O mercado acionário é possui ativos altos níveis de risco, onde o investidor pode chegar

a perder todo o capital investido. Os FIIs têm a vantagem de se ter um risco menor atrelado a

eles.

É notório que pelo fato de ações terem um risco maior, elas também premiam o

investidor com retornos esperados maiores. Assim, se tonam investimentos que terão lucros

maiores em casos de Bull Market. Pela lógica inversa, os FIIs se tornam ativos mais seguros

em casos de Bear Market.

Também é importante notar que mesmo que o mercado acionário possibilite a

diversificação setorial, o FIIs podem ser mais um tipo de diversificação com risco não

correlacionados a ações.

38

A tabela 2 faz uma análise matricial da informação acima.

Tabela 2 – Vantagens e desvantagens (iFIX x iBOV) Fonte: Próprio Autor.

3. Dolár:

Os ativos em comparação são atrelados a riscos completamente diferentes. Os FIIs são

expostos a riscos do mercado nacional, enquanto o dólar a riscos do mercado americano e da

variação cambial.

Os FIIs possuem uma volatilidade menor que o mercado de FOREX, com isso, as

variações patrimoniais dos investidores se tornam menos relevantes em FIIs que em

investimentos em moeda estrangeira.

Uma desvantagem seria o fato de o dólar proteger o patrimônio contra a inflação da

moeda nacional, se tornando um excelente ativo em época de desvalorização cambial.

Tabela 3 – Vantagens e desvantagens (iFIX x Dólar) Fonte: Próprio Autor.

4. S&P:

Assim como no investimento em dólar, o investimento em no mercado acionário

americano possui riscos completamente diferentes dos atrelados a FIIs nacionais. Assim, uma

carteira de investimentos contendo os dois ativos seria mais segura que uma que contenha

apenas um deles.

O investimento em ações americanas tem um risco/retorno maior que o investimento

em dólar, pelo fato das empresas investidas serem influenciadas pelo valor do dólar, assim como

por diversos outros fatores.

39

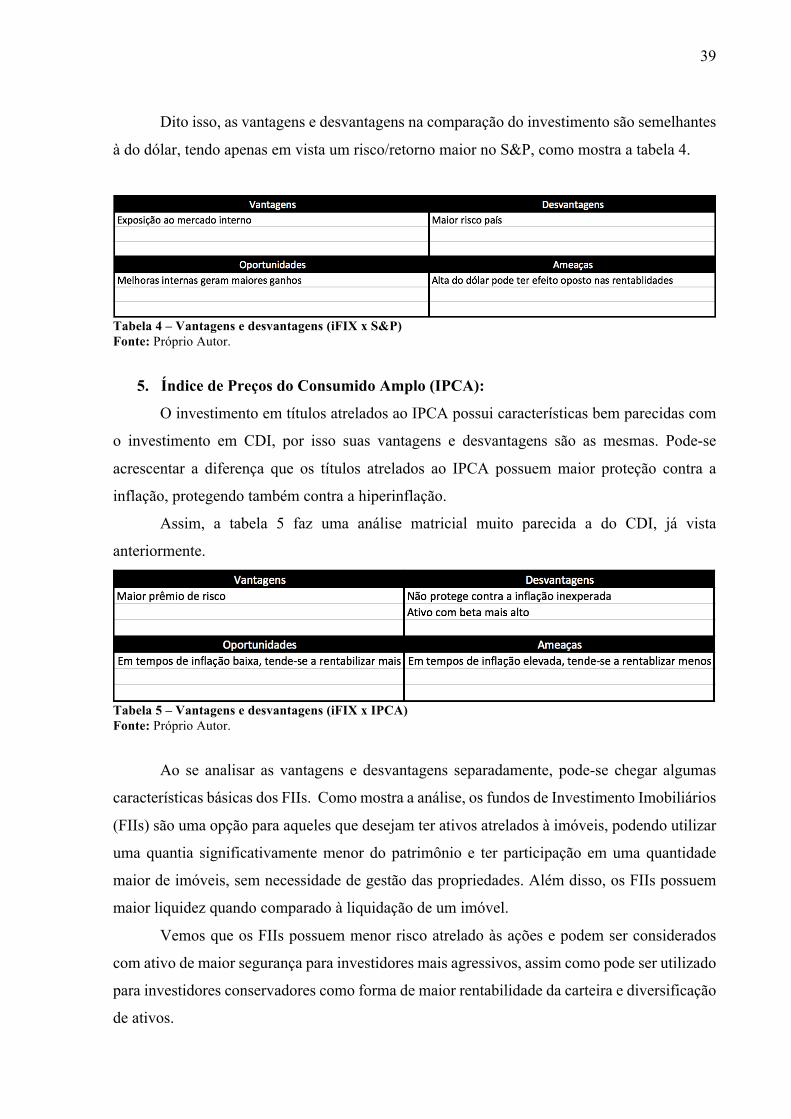

Dito isso, as vantagens e desvantagens na comparação do investimento são semelhantes

à do dólar, tendo apenas em vista um risco/retorno maior no S&P, como mostra a tabela 4.

Tabela 4 – Vantagens e desvantagens (iFIX x S&P) Fonte: Próprio Autor.

5. Índice de Preços do Consumido Amplo (IPCA):

O investimento em títulos atrelados ao IPCA possui características bem parecidas com

o investimento em CDI, por isso suas vantagens e desvantagens são as mesmas. Pode-se

acrescentar a diferença que os títulos atrelados ao IPCA possuem maior proteção contra a

inflação, protegendo também contra a hiperinflação.

Assim, a tabela 5 faz uma análise matricial muito parecida a do CDI, já vista

anteriormente.

Tabela 5 – Vantagens e desvantagens (iFIX x IPCA) Fonte: Próprio Autor.

Ao se analisar as vantagens e desvantagens separadamente, pode-se chegar algumas

características básicas dos FIIs. Como mostra a análise, os fundos de Investimento Imobiliários

(FIIs) são uma opção para aqueles que desejam ter ativos atrelados à imóveis, podendo utilizar

uma quantia significativamente menor do patrimônio e ter participação em uma quantidade

maior de imóveis, sem necessidade de gestão das propriedades. Além disso, os FIIs possuem

maior liquidez quando comparado à liquidação de um imóvel.

Vemos que os FIIs possuem menor risco atrelado às ações e podem ser considerados

com ativo de maior segurança para investidores mais agressivos, assim como pode ser utilizado

para investidores conservadores como forma de maior rentabilidade da carteira e diversificação

de ativos.

40

3 MÉTODO APLICADO

3.1 DEFINIÇÕES

a. Índice de Fundos de Investimentos Imobiliários (iFIX):

O objetivo do Índice de Fundos de Investimentos Imobiliários (iFIX) é ser o indicador

do desempenho médio das cotações dos fundos imobiliários negociados nos mercados de bolsa

e de balcão organizado da BM&FBOVESPA.

De acordo com a BMF&BOVESPA, o Índice de Fundos de Investimentos Imobiliários

(IFIX) BM&FBOVESPA tem por objetivo medir a performance de uma carteira composta por

cotas de fundos imobiliários que são listados para negociação nos ambientes administrados pela

BM&FBOVESPA. Essas cotas são selecionadas por sua liquidez e ponderadas nas carteiras por

seu valor de mercado total.

a) São incluídas, na carteira do índice, as cotas dos fundos que atenderem aos seguintes

critérios, com base nos 12 meses anteriores:

b) Inclusão em uma relação de cotas cujos índices de negociabilidade somados

representem 99% do valor acumulado de todos os índices individuais;

c) Participação em termos de presença em pregão igual ou superior a 60% no período.

d) Fundos imobiliários com menos de 12 meses de listagem somente são elegíveis se

tiverem mais de seis meses de negociação e se apresentarem, no mínimo, 60% de

presença em pregão nos últimos seis meses do período de análise.

Critério de Exclusão da Carteira:

Um fundo imobiliário será excluído da carteira, quando das reavaliações periódicas, se

deixar de atender a um dos critérios de inclusão.

b. Certificado de Depósito Interbancário:

Os Certificados de Depósitos Interbancários, abreviados como CDIs, são títulos

emitidos pelos bancos como forma de captação ou aplicação de recursos excedentes.

Criado em meados da década de 1980, os CDIs são aplicações com prazos de 1 dia útil,

com objetivo de melhorar a liquidez de uma determinada instituição financeira. Essas

transações são fechadas por meio eletrônico e registradas nos computadores das instituições

envolvidas e nos terminais do CETIP.

41

A maioria das operações são negociadas por um dia. A taxa média diária do CDI de um

dia é utilizada como referencial para o custo do dinheiro (juros). Por esse motivo, essa taxa

também é utilizada como referencial para avaliar a rentabilidade das aplicações em fundos de

investimento.

A Taxa CDI mais amplamente adotada no mercado é a DI-Over, publicada pela CETIP.

Ela é calculada como a média das operações transacionadas num único dia, desconsiderando as

operações dentro de um mesmo grupo financeiro.

As características de um CDI são semelhantes àquelas de um Certificado de Depósito

Bancário (CDB), porém os CDIs somente são negociados no mercado interbancário,

transferindo recursos de uma instituição financeira para outra.

A CETIP pública o CDI como uma taxa e um índice. A taxa é uma porcentagem que

representa a taxa de variação do CDI em um período. O índice é o valor absoluto do CDI em

certa data.

A taxa do CDI e a taxa básica de juros do governo (SELIC) tendem a estrar muito

correlacionadas, ainda mais quando ignoradas as variações diárias do CDI e apenas considerar

as de longo prazo. Com isso, uma variação do CDI pode acarretar na variação da taxa de juros

para empréstimos imobiliários. Afetando a linha de crédito tanto para pessoas físicas quanto

para empresas, pode gerar aquecimento ou desaquecimento do setor imobiliário e do setor de

construção civil13.

c. Standard & Poor’s 500:

O “Standard & Poor’s 500”, normalmente abreviado como S&P500 ou apenas S&P é

um índice americano composto pela capitalização de 500 composto por quinhentos ativos

(ações) cotados nas bolsas de NYSE ou NASDAQ, qualificados devido ao seu tamanho de

mercado, sua liquidez e sua representação de grupo industrial.

É um índice ponderado de valor de mercado (valor do ativo multiplicado pelo número

de ações em circulação) com o peso de cada ativo no índice proporcional ao seu preço de

mercado.

13 CAMARGO, Sophia. Entenda o que é taxa de administração, CDI, CDB e outros termos de economia. 2009. Disponível em: https://economia.uol.com.br/financas/investimentos/ultimas-noticias/2009/06/05/entenda-o-que-e-taxa-de-administracao-cdi-cdb-e-outros-termos-de-economia.jhtm. Acessado em: 25 fev. 2018. .

42

Propriamente dito, o S&P 500 não deve receber modificações, ou seja, deve-se manter

a expressão original, pois trata-se das 500 ações mais importantes para o mercado, ações que

medem mudanças, situações, cenários em que a economia está exposta.

S&P refere-se a uma empresa chamada Standard & Poor que se dedica principalmente

a consultoria financeira, entre outras coisas.

Como o S&P é um índice que engloba as maiores empresas americanas, sua variação

mostra a variação da economia americana como um todo. Por ser a maior economia do mundo,

uma variação na economia americana gera grandes efeitos em todos os mercados do mundo.

Esses efeitos são sentidos em todos os setores do Brasil, incluindo o setor imobiliário.

Para exemplificar um efeito contrário no setor imobiliário brasileiro, a piora da

economia americana pode gerar redução, ou até mesmo, retirada de investimento estrangeiro

do país, gerando assim, desvalorização das cotas dos FIIs e redução de suas rentabilidades.

d. Inflação e o Índice de Preços do Consumidor Amplo (IPCA):

Inflação refere-se a um aumento contínuo e generalizado dos preços em uma economia.

Alguns economistas, como a escola Austríaca, preferem defini-la como um aumento no

suprimento de dinheiro. No entanto, esse conceito não é amplamente utilizado. É comum que

se divida a inflação em três categorias, com base na causa: de demanda, de custos e inercial.

A inflação de demanda diz respeito ao aumento de preços que se observa em casos onde

o poder aquisitivo da população sobe em disparidade com a capacidade que a economia tem de