analise do comportamento do...

TRANSCRIPT

1

ANÁLISE DO COMPORTAMENTO DO CONSUMIDOR: um estudo de caso sobre os

alunos do terceiro ano do Ensino Médio das escolas públicas de Cascavel – PR

Área temática: ECONOMIA

Juliane Muniz Fernandes Economista

Rua Universitária, n. 2069, Jd Universitário Universidade Estadual do Oeste do Paraná – UNIOESTE

Mariângela Alice Pieruccini Souza Avenida Brasil, n. 7201 Centro – Cascavel PR

Docente do Colegiado de Economia UNIOESTE – cp. Cascavel

Edson Antonio Alves da Silva Rua Universitária, n. 2069, Jd Universitário

Docente do Colegiado de Matemática UNIOESTE – cp. Cascavel

Andréia Polizeli Sambatti Docente do Colegiado de Economia

UNIOESTE – cp. Cascavel [email protected]

Daniela Grando

Economista UNIOESTE – cp Cascavel

Resumo: Este artigo tem por objetivo compreender o comportamento do consumidor jovem estudante do 3º ano do Ensino Médio noturno da rede pública de Cascavel. Para tanto, procura-se caracterizar o perfil socioeconômico dos estudantes e identificar as características de renda e consumo nos processos de compra. Pode-se afirmar que as decisões de compra são influenciadas por determinantes individuais e ambientais. A pesquisa foi realizada através de questionário com uma amostra probabilística. No perfil socioeconômico dos alunos, a renda média situa-se entre R$ 500,01 a R$ 700,00. Na identificação das principais características de

2

consumo e utilização da renda, verificou-se que a maioria efetua compras iniciais, não planejadas. Nisso reside a importância da pesquisa, que procura contribuir para a orientação aos jovens com relação à educação financeira, inclusive sobre a influência dos fatores psicológicos vinculados ao consumo no sentido de sua tomada de decisão.

Palavras-chave: Comportamento do consumidor jovem. Estudantes do 3º ano do Ensino Médio de escolas públicas. Cascavel – PR.

1 INTRODUÇÃO

O consumo possui um peso significativo para a economia, pois contribui para o crescimento da atividade econômica. Segundo dados divulgados pelo Instituto Brasileiro de Geografia e Estatística – IBGE (2010), o consumo das famílias brasileiras aumentou 4,1% no ano de 2009 em comparação com 2008. Em 2009, no quarto trimestre, o crescimento foi de 7,7%, impulsionado principalmente pelo aumento de 3,3% da renda e de 19,7% em termos nominais, do crédito para pessoa física. De acordo com o IBGE (2010), o consumo das famílias, componente com maior peso na economia brasileira, aumentou sua participação no Produto Interno Bruto (PIB) de 60,3% em 2008 para 62,9% em 2009, ou seja, na soma de todos os bens e serviços produzidos no país. Esse comportamento é influenciado pelas profundas mudanças sociodemográficas experimentadas pelo Brasil tais como longevidade, taxa de mortalidade infantil, número de pessoas por domicílio, processo de urbanização, trabalho feminino, juntamente com fatores ligados à renda, que caracterizam uma diversidade de hábitos e de costumes, relacionados principalmente às diferenças culturais e regionais do país (BATALHA et al., 2005).

Além de questões estruturais, ocorreram mudanças de ordem conjuntural, relacionadas à economia e, de modo particular, ao consumo, principalmente após a implantação do Plano Real em 1994, pelo ministro da Economia Fernando Henrique Cardoso, no governo de Itamar Franco. O Plano Real caracterizou-se como um plano de estabilização econômica, que tinha como objetivo o controle da inflação e uma das principais etapas foi a emissão de uma nova moeda nacional, com o poder aquisitivo estável, o Real. A partir disso foi necessário efetuar readequações no comportamento dos indivíduos, pois antes de sua implementação o gasto total do dinheiro era uma prática comum, devido à elevada instabilidade dos preços, os quais reajustavam-se rapidamente e não fazia sentido poupar ou fazer algum tipo de planejamento. Dessa forma, as decisões de consumo eram tomadas diante das incertezas com relação ao comportamento dos preços, devido à inflação inercial (REGO; MARQUES, 2004). Ainda segundo os autores, a queda da inflação teve efeitos significativos sobre o poder de compra dos indivíduos e também sobre o consumo, que foi estimulado pelos efetivos incrementos na massa salarial e no nível de emprego, ainda que sejam verificados inúmeros desajustes na estrutura dos orçamentos familiares.

Vale acrescentar, nesse sentido, que o consumo muitas vezes aparece com a finalidade de satisfazer desejos, suprir carências e de ajudar as pessoas a se posicionarem socialmente.

3

Em alguns casos até as relações pessoais vêm sendo substituídas pelos bens materiais. Com os pais trabalhando fora do domicílio, o acréscimo na renda familiar permite que eles gastem mais dinheiro com os filhos.

Dessa forma, os jovens passam a ser influenciadores e fonte de informação para as decisões de consumo das famílias. Por se situarem em uma faixa etária que se pressupõe capaz de opinar sobre conhecimentos econômicos e habilidades de consumo, os pais acreditam que os filhos podem participar das decisões de compra da família. Nesse sentido, cada vez mais instrumentos como as propagandas buscam informar e estimular os desejos para capturar e modelar os gostos dos indivíduos.

No Brasil há uma elevada tendência à antecipação da vida juvenil para antes dos 15 anos, devido a características de autonomia e início de atividades de trabalho, comuns à fase de transição de criança para a vida adulta (NAZZARI, 2006). Desse modo, o comportamento de consumo é influenciado não somente por fatores socioeconômicos, idade e gênero, mas também pelo acesso aos bens disponíveis para o consumo no comércio e serviços presentes mais intensamente no ambiente urbano. Normalmente são as cidades de médio e grande porte que expressam com mais intensidade essa dinâmica de consumo, mediante uma oferta de bens e serviços mais elaborada e adequada, proporcionando maior diversificação. Segundo dados do IBGE (2009), a cidade de Cascavel, na região Oeste do Paraná, alcançou uma população estimada em 296.254 habitantes em 2009, ilustrando, dessa forma, as características descritas acima. Portanto, os jovens que fazem parte dessa dinâmica, tendem a buscar bens e serviços em maior quantidade, tornando-se ainda mais exigentes diante da maior diversidade.

O ambiente escolar é uma das expressões mais visíveis desse processo, tanto nas escolas públicas como particulares. De acordo com Nazzari (2006), na escola os indivíduos buscam inclusão em novas experiências sociais, diferentes das adquiridas no ambiente familiar, trocam experiências com os colegas, tem influência de comportamentos e adquirem valores. De modo especial, nos cursos noturnos, a busca por inclusão e identidade é complementada muitas vezes, pela primeira experiência profissional o que torna as atitudes relacionadas ao consumo particularmente interessantes. Em Cascavel, nas instituições públicas foram atendidos 15.447 alunos no Ensino Médio em 2010, desses, 4.147 alunos encontravam-se matriculados no 3º ano e desse total, 1.917 frequentavam as aulas no período noturno (NÚCLEO REGIONAL DE EDUCAÇÃO, 2010).

No que tange ao consumo, vale destacar que em Cascavel, até o mês de maio de 2010, 1.101 jovens entre 17 e 19 anos encontravam-se inadimplentes, isso correspondendo a 2,1% do total de pessoas nessa condição na cidade (ASSOCIAÇÃO COMERCIAL E INDUSTRIAL DE CASCAVEL, 2010). Diante disso questiona-se: Como os jovens se comportam em relação às decisões que envolvem o consumo?

Considerando o questionamento proposto este artigo propõe-se a analisar as características do consumo e nível de renda dos alunos do 3º ano do Ensino Médio noturno, da rede pública estadual em Cascavel – PR,

Para a consecução do objetivo proposto, a pesquisa teve como fonte dados primários e secundários. Os dados primários foram obtidos através de questionário estruturado, mediante

4

uma amostra probabilística e preenchido pelos próprios entrevistados, os alunos do 3º ano do Ensino Médio noturno, das escolas públicas de Cascavel - PR1.

Os alunos que responderam ao questionário correspondem a 20,5% do total de alunos matriculados nessa série e turno. Foram escolhidos os alunos do 3º ano do Ensino Médio noturno, das escolas públicas, pois os mesmos se encontram concluindo essa etapa de ensino e no momento de tomar decisões relevantes, por exemplo, em relação ao seu futuro profissional. Pressupõe-se ainda que, como estão estudando, pensam no futuro e isso representa o planejamento financeiro, ou seja, visão de presente e de futuro.

Quanto às escolas públicas, segundo dados do INEP (2009), em Cascavel - PR foram atendidos 12.466 alunos no Ensino Médio e 2.201 nas escolas particulares; considera-se, então, que a quantidade de alunos nas escolas públicas seja mais representativa para este estudo, totalizando 27 colégios2. (Anexo 1)

A estruturação aqui proposta apresenta, além desta introdução, uma revisão acerca das noções relativas ao comportamento do consumidor bem como de seu processo decisório além de apresentar brevemente uma caracterização sobre crédito, endividamento pessoal e planejamento financeiro. A terceira parte do artigo discute os resultados da pesquisa para, na sequência, elaborar as considerações finais.

2 REVISÃO DE LITERATURA 2.1 Comportamento do consumidor

Segundo Ferguson (1996), todas as pessoas que ganham renda monetária pertencem ao

1 Considerando uma população estimada de 1.917 alunos de terceiro ano matriculados no período noturno de escolas públicas do município de Cascavel - PR, no ano letivo de 2010, exceto alunos de supletivo, obteve-se a necessidade de uma amostra de 384 alunos, porém adicionando-se aos dados as 10 observações piloto, reduziu-se a margem de erro para 2pp e totalizou uma amostra de 394 alunos. Como o objetivo desse trabalho consiste em compreender o comportamento do consumidor aluno do 3º ano do Ensino Médio, porém jovem, para a análise dos dados coletados efetuou-se um corte na referida amostra. De acordo com o IBGE (1999), jovens são definidos para efeito de políticas públicas como a parcela da população que se encontra na faixa etária entre 15 e 24 anos, dessa forma, excluiu-se os alunos com idades superiores à 24 anos, restando 374 alunos, que correspondem a 95% da amostra total.

2 Realizou-se um sorteio de 10 colégios junto ao total de 27 colégios que compõem a população de estudo; empregou-se a função “sample” do programa estatístico R (R Development Core Team, 2010) nessa amostra de escolas e foi calculado o número de alunos a ser amostrado em cada unidade amostral. O sorteio foi feito pelos registros de matrículas na secretaria acadêmica das escolas e os alunos que não estavam presentes no dia da aplicação do questionário foram substituídos por outros, escolhidos também por sorteio. Para a efetiva escolha dos indivíduos, foi empregada a função “sample” do programa estatístico R (R Development Core Team, 2010) (COSTA NETO, 2002). Os questionários foram aplicados durante o início do mês de setembro e foram distribuídos igualmente para cada escola.

5

conjunto de agentes econômicos denominados consumidores. Cada indivíduo ou unidade familiar consumirá sua limitada renda monetária, adquirindo os mais diversos produtos e serviços, de forma a maximizar seu bem-estar econômico, ou seja, obtendo o máximo de satisfação.

Para Blackwell et al. (2000), o comportamento do consumidor é definido como as atividades que as pessoas se ocupam quando obtêm, consomem e dispõem de produtos e serviços, incluindo os processos de decisão pré e pós essas ações. Esse comportamento é estudado, para que seja possível identificar os motivos pelos quais as pessoas compram, facilitando a formulação de estratégias para influenciar os consumidores.

O estudo do comportamento do consumidor consiste em entender como as pessoas tomam decisões de gastar seus recursos (tempo, dinheiro, esforço) em itens relacionados ao consumo. Engloba o estudo do que compram, por que compram, quando compram, onde compram, com que frequência compram e com que frequência utilizam o que compram (SCHIFFMAN; KANUK, 2000).

Com esse interesse e importância, o início do estudo do comportamento do consumidor se deu com o objetivo de capacitar as empresas a prever como os indivíduos reagiriam a propagandas e entender por que eles decidiam comprar. As empresas supuseram que se tivessem o pleno conhecimento, poderiam planejar estratégias de marketing e promocionais, que influenciariam o consumidor. Acreditando que o marketing se tratava apenas de economia aplicada, a teoria da racionalidade, na qual o homem toma suas decisões racionais buscando a utilidade máxima a um custo mínimo foi predominante (SCHIFFMAN; KANUK, 2000).

Há vários fatores que podem caracterizar o comportamento do consumidor e, dentre esses, destacam-se os determinantes individuais e os determinantes ambientais.

Considerando os determinantes individuais, salienta-se que não há consumidores iguais, cada um possui determinadas características e essas condicionam o seu comportamento e suas escolhas. Contudo, os recursos do consumidor caracterizam-se como um atributo primordial nas escolhas dos indivíduos. Além disso, também são reconhecidos outros atributos como o conhecimento do consumidor, bem como suas necessidades e motivações.

Os determinantes ambientais referem-se aos aspectos culturais, sociais e econômicos, como valores compartilhados, opinião de membros familiares, de grupos de referência, entre outros. Assim, as decisões de consumo iniciam-se a partir desses condicionantes e, podem sofrer influências a partir de um conjunto de externalidades que agregam ferramentas como o marketing e a propaganda agindo sobre o indivíduo, em suas necessidades e desejos, bem como sobre o conjunto da sociedade. 2.2 Processos decisórios do consumidor

Anteriormente ao ato de comprar há um importante processo de decisão efetuado pelo

consumidor, que merece estudo. Devido a isso seguem estágios específicos relacionados ao reconhecimento da necessidade e a busca, avaliação de alternativas, compra e consumo.

O reconhecimento da necessidade tende a ocorrer quando o consumidor se depara com um problema, podendo este ser simples ou complexo. O problema simples ocorre

6

frequentemente e há possibilidade de lidar com ele automaticamente, como por exemplo, sentir fome. Já o problema complexo, se desenvolve ao longo do tempo, ocorrendo um afastamento do estado atual e do estado de desejo (SCHIFFMAN; KANUK, 2000).

A necessidade para Blackwell et al. (2000), depende de forma fundamental de quanta disparidade há entre o estado real e o desejado pelo consumidor. Quando essa diferença ultrapassa determinado nível, se reconhece uma necessidade. Considera-se também que o reconhecimento da necessidade não faz com que uma ação imediata seja tomada, pois para que isso aconteça dois fatores são relevantes: se a necessidade reconhecida é realmente importante e se o indivíduo possui naquele momento, meios, podendo ser econômicos ou temporais, para solucionar as necessidades.

Além disso, a maneira pela qual os indivíduos avaliam suas escolhas é influenciada por variáveis individuais e ambientais. Quando os consumidores avaliam alternativas potenciais, eles tendem a utilizar-se de dois tipos de informação. A primeira trata-se de uma lista de marcas de onde eles planejam fazer suas escolhas e a segunda é o critério que eles irão adotar para avaliar cada marca. Efetuar suas escolhas através de uma amostra de todas as marcas possíveis ajuda a simplificar o processo (SCHIFFMANN; KANUK, 2000).

Após o processo de reconhecimento da necessidade, é possível compreender o ato da compra. Segundo Blackwell et al. (2000), há várias questões que devem ser discutidas no processo de compra: comprar ou não, quando efetuar a compra, o que comprar, onde comprar e como pagar. Nem todas as intenções de compra são realizadas, tendo em vista a interferência de fatores, como a mudança de motivações, alteração de circunstâncias, novas informações e quando as alternativas desejadas não estão mais disponíveis. O momento oportuno de compra também deve ser considerado e o consumidor enfrenta cada vez mais opções de onde comprar. Disso resulta o consumo como uma consequência das escolhas efetuadas pelos agentes. 2.3 Crédito, endividamento pessoal e planejamento financeiro

Segundo Gastaldi (1995), o crédito é confiança e um alargamento da troca, onde um

contratante cede um bem ou serviço e confia que o contratado cumprirá a promessa de contraprestação futura. No entanto, o fator tempo é um elemento imprescindível na figura jurídica e econômica do crédito, visto que representa o adiamento de uma obrigação presente para um tempo futuro. Assim o crédito é uma prestação atual em troca de uma prestação futura.

De acordo com levantamento que calculou o Índice de Expectativa das Famílias, feito pelo Instituto de Pesquisa Econômica Aplicada – IPEA (2010), em agosto mais da metade da população brasileira utilizou-se do crédito, se encontrando, portanto, endividada, o que correspondeu 54,15%. Além disso, uma em cada 10 famílias possuía um grau de endividamento muito elevado e tem consciência disso. De acordo com Pinto e Vieira (2010), essa questão se torna relevante, uma vez que poucas pessoas vêem seu grau de endividamento como um problema, podendo assim contrair mais dívidas se o crédito permitir. Com isso, o risco do uso inadequado do crédito oferecido pode se transformar em um aumento generalizado de endividamento, inadimplência e gerar um aumento da taxa de juros do

7

comércio, prejudicando no médio prazo, o crescimento econômico sustentado. Frente a um constante e intenso apelo ao consumo, muitos indivíduos são influenciados

e se sentem motivados a adquirir produtos, que às vezes são desnecessários, e num impulso acabam contraindo dívidas. A tentação, imposição que aparece no impulso, influencia no momento da compra e pode prejudicar muitas pessoas em especial crianças e jovens. Ela é facilmente reconhecida quando se manifesta nas compras desnecessárias e também pode ser potencializada pela promoção do ato de consumir e não do produto em si. A tentação do comprador, juntamente com o apelo do comércio, distorce a avaliação da real necessidade de compra e novamente os jovens se destacam nisso, devido a sua identificação estar nas marcas, que os fazem pertencentes a algum grupo social (TOLOTTI, 2007).

De acordo com O’Donoghue e Rabin3 (2000), citado por Ferreira (2008), os indivíduos possuem preferência por gratificação imediata e grande dificuldade em adiá-la. A visão de que as escolhas são efetuadas de modo estável e as preferências intertemporais também são relevantes. Thaler4, citado por Ferreira (2008), afirma que os indivíduos distribuem a sua vida financeira em contas mentais, ou seja, conta-corrente de ganhos e gastos, conta de bens ou posses, patrimônio e conta de renda futura. Porém, essas contas são administradas de modo subjetivo, não possuindo realmente uma relação com os fatos, como por exemplo, quando a renda é comprometida mesmo antes de obtê-la.

Para Tolotti (2007), as principais causas para o endividamento, que se transformou em uma cultura no Brasil, são a falta de educação financeira, o consumo excessivo e os baixos rendimentos. Gastaldi (1995) cita também outras variáveis que podem explicar o endividamento pessoal, tais como: sexo, idade, etnia, educação, história familiar, renda, número de cartões de crédito, utilização do cartão de crédito, bem como variáveis psicológicas (bem estar, satisfação). Considerando que as escolhas financeiras não são regidas apenas pela racionalidade, o endividamento pessoal pode ser entendido como consequência de uma má gestão financeira e também como resultado de motivações afetivas. Assim a lógica do endividamento é atribuída ao aspecto financeiro (objetivo e consciente) e ao aspecto afetivo (subjetivo e na maioria das vezes inconsciente) (TOLLOTI, 2007)

Um indivíduo pode ser considerado endividado quando o mesmo não consegue cumprir seus compromissos financeiros e possui um atraso de um mês a três meses no pagamento das suas dívidas. O endividamento pessoal pode ser dividido em endividamento passivo e ativo. O endividamento passivo ocorre quando há um aumento de dívidas proveniente de alguma situação alheia à vontade do indivíduo, como por exemplo, doença, morte, acidente, desemprego, separação, ou seja, circunstâncias imprevistas. O endividamento ativo se caracteriza por um montante de dívidas advindas de escolhas mal feitas, ou seja, má gestão das finanças. Os endividados ativos são aqueles que sempre se encontram endividados, independente dos rendimentos que possuem (TOLOTTI, 2007).

Uma alternativa para minimizar tais consequências volta-se ao conhecimento do 3 O’DONOGHUE, Ted e RABIN, Matthew. “The Economics of immediate gratification”. Journal of Behavioral Decision Making, 13 (2): 233-250, 2000. 4 Economista comportamental pioneiro e consagrado que cunhou a expressão “contas mentais”.

8

planejamento financeiro. Segundo Laut (1997), os indivíduos associam orçamento ou planejamento financeiro com privação, pois acreditam que esse planejamento os privará de adquirirem bens ou serviços que desejam e os obrigará a administrar sua renda de modo eficaz, ou seja, melhorando as aplicações efetuadas com esse dinheiro. Porém, esse tipo de pensamento é equivocado, uma vez que é o próprio agente que formulará o seu planejamento, podendo organizá-lo de modo que mais lhe agradar, ou for conveniente.

De acordo com Frankenberg (1999), efetuar o planejamento das finanças é definir e seguir uma estratégia que possibilitará acumulação de bens e riqueza para a formação de um patrimônio pessoal e familiar, na ótica do curto, médio e longo prazo. Através dele, é possível obter certa “tranquilidade econômico-financeira”, que reflete o estado de satisfação de uma pessoa ao alcançar um objetivo financeiro, por ela mesma definido, como a quantia suficiente para manter determinado padrão de vida.

Para Sousa e Torralvo (2008), o planejamento financeiro pessoal trata-se de uma reflexão necessária e que precisa ser efetuada de modo sistemático anteriormente ao gasto dos recursos. Essa reflexão possibilita aos indivíduos apresentar uma resistência à tentação de gastos imediatos na medida em que evidencia benefícios maiores no futuro. O planejamento não implica na renúncia total da aquisição de bens e serviços no presente, mas apenas a troca de alguns para que os desfrutem no futuro, pois o planejamento financeiro pessoal tem como finalidade principal a orientação na tomada de decisões.

Com o objetivo de que a cultura do endividamento seja rompida, é necessário que ocorra um aumento do conhecimento na área financeira, da capacidade de crítica com relação ao consumo e de uma análise dos fatores internos e externos aos indivíduos que interferem nas decisões. 3 RESULTADOS E DISCUSSÕES Neste item são apresentados os resultados da pesquisa primária, as análises pertinentes à temática principal da pesquisa voltadas ao comportamento do consumidor, de modo particular no estudo de caso sobre os alunos do terceiro ano do Ensino Médio das escolas públicas de Cascavel - PR. Assim, inicialmente apresenta-se o perfil socioeconômico, as características de consumo e as formas e condições de pagamento utilizadas pelos alunos, constituindo essas em algumas das variáveis apresentadas para compreender o comportamento desses consumidores. Também são apresentadas as características do uso da renda e os fatores que influenciam no processo de decisão de compra. Além disso, observa-se o aspecto financeiro, com a identificação de um possível planejamento financeiro, se os estudantes possuem dívidas e o que os levaria a se endividar. 3.1 Perfil socioeconômico dos alunos do 3º ano do Ensino Médio noturno das escolas públicas de Cascavel – PR: observações sobre Trabalho e Renda

Apesar do sistema educacional brasileiro adotar uma adequação série-idade, no qual o Ensino Médio corresponde a jovens de 15 a 17 anos, observa-se que entre a população nessa

9

faixa etária, a taxa de escolarização líquida5 é de 50,9%. Dessa forma, pode-se afirmar que a demanda pelo ensino médio é superior à faixa

etária de 15 a 17 anos, considerada adequada a esse nível de ensino, sendo fortemente influenciada por fatores como a renda e a região de domicílio. Essa realidade também se apresentou durante a realização desse estudo, pois a idade dos estudantes variou de 16 a 46 anos.

Nesse sentido, a identificação do perfil do consumidor apresenta grande importância, pois através dele as empresas podem definir um posicionamento adequado no mercado (SATO; MARTINS; BUENO, 2007). Da população estudada, constituída por 374 alunos, 195 (52,1%) são do sexo masculino e 179 (47,9%) são do sexo feminino, desses, 30 (8%) são casados e 344 (92%) são solteiros. A condição relativa ao trabalho e renda torna-se fundamental para compreender as condições de consumo dos alunos.

Assim, 79,2% dos alunos declararam que trabalham. A maior parte dos alunos trabalha em período integral, 56,1%, sendo esse um dos principais motivos pela escolha do ensino noturno.

Pelo fato de a maior parte trabalhar durante o dia e estudar à noite, considera-se que possuem relativa independência financeira, o que segundo Bussinger (2008), significa controlar o dinheiro, criar um plano de gastos e poupança quando possível e ser capaz de fazer escolhas. Dessa forma, eles possuem um maior entendimento e compromisso em relação a decisões, inclusive de consumo.

Esse trabalho distribui-se em estágio, trabalho formal e informal e, o maior percentual volta-se aos alunos que possuem trabalho formal (41,2%), sendo seguido pelos alunos com trabalho informal (20,1%), revelando que o estágio não se apresenta como forma de trabalho mais importante nessa fase.

Durante a pesquisa, conforme observações e relatos dos alunos constatou-se que muitos trabalham formalmente no setor terciário, o qual contempla comércio e serviços. Dentre eles destacam-se os serviços administrativos, de informática, comércio a varejo (lojas), salões de beleza, estabelecimentos de alimentação (restaurantes e lanchonetes) e também supermercados. De acordo com dados divulgados pelo Ministério do Trabalho e Emprego – MTE (2010), o setor de serviços liderava a geração de empregos em 2010, criando até setembro desse mesmo ano, 679.866 vagas no total do ano no país, representando 35% do total de empregos gerados no período. É importante ressaltar que esse setor é o que possui a média salarial mais elevada, contribuindo também para o consumo e produção interna, estimulando a economia nacional.

Outra variável relevante para a análise é a renda, pois é possível considerá-la como uma das principais variáveis estudadas quando se refere ao comportamento do consumidor, uma vez que fatores econômicos podem limitar a compra ou o consumo de determinados produtos.

Com relação à renda pessoal mensal dos alunos, pode-se observar que predomina a faixa de R$ 500,01 a R$ 700,00, correspondendo a 32,1% dos alunos. A faixa de renda mais

5 Taxa que indica a proporção da população que frequenta a escola no nível adequado à sua idade.

10

elevada é possível devido a maioria dos alunos possuir trabalho formal e em tempo integral, obtendo uma melhor remuneração.

Uma condição complementar à renda pessoal dos alunos refere-se à faixa de renda familiar dos estudantes. A faixa de renda familiar predominante se situou entre R$ 1.500,01 a R$ 2.500,00, correspondendo a 24,8% dos alunos, seguida de R$ 1.000,01 a R$ 1.500,00 (23,0%). Assim com a renda familiar relativamente baixa, considera-se que grande parte dos alunos contribui para as despesas domésticas e distribuem a sua renda prioritariamente a despesas gerais e ao complemento do orçamento familiar, esses dois últimos totalizando 171 alunos. De acordo com Neri (2010), verifica-se que a maioria dos alunos do 3º ano do Ensino Médio de Cascavel pertencem às classes C e D, com 24,8% e 23,0% respectivamente.

O número de pessoas no domicílio também é importante para a caracterização do perfil socioeconômico . O percentual das famílias com 2 a 4 pessoas no domicílio é predominante, com 63,4%, seguida de 5 a 7 pessoas, com 32,6%. Esse dado confirma o que foi revelado através dos dados preliminares do censo 2010 (IBGE), ou seja, a redução no número de pessoas por domicílio, o número passou de 3,79 em 2000 para 3,34 em 2010. Essa redução pode ser explicada pela queda da taxa de fecundidade e pela maior expectativa de vida da população.

Conforme Neri (2010), os anos de escolaridade também são de grande importância em termos de crescimento econômico. O aumento no nível de escolaridade nos anos de 2003-2009 foi responsável pelo crescimento de 7,95% ao ano da renda dos 20% mais pobres. Dessa forma, a escolaridade também é um fator relevante para análise quando se fala sobre conhecimento acerca de benefícios e de riscos de consumo, pois a medida que as pessoas possuem um grau de instrução superior, podem ter melhores condições de obter informações sobre os produtos (SATO; MARTINS; BUENO, 2007). Nesse sentido, também foi verificada a escolaridade dos pais dos alunos. Há uma maior incidência da escolaridade dos pais no Ensino Médio Completo, 29,95%. Já os pais com Ensino Médio Incompleto somam 20,3% e aqueles que possuem o Ensino Fundamental Incompleto, somam 27,0%.

O perfil socioeconômico permitiu identificar as principais características dos alunos do 3º ano do Ensino Médio noturno de Cascavel - PR. Para construir um perfil mais detalhado e consistente, busca-se identificar também as principais características de consumo e uso da renda por esses jovens. 3.2 Identificação das principais características de consumo e utilização da renda pelos alunos do 3º ano do Ensino Médio noturno de Cascavel – PR

É importante analisar as principais características de compra para compreender o comportamento dos estudantes como consumidores e identificar os fatores essenciais vinculados ao consumo que influenciam esse processo. Para a pesquisa primária foram apresentadas questões sobre a característica das compras, a frequência em que as mesmas são realizadas, fatores motivadores e condições de pagamento utilizadas. Também se questionou sobre o uso e destinação da renda pessoal, planejamento financeiro pessoal e equilíbrio dos gastos.

11

Ao serem questionados quanto às características das compras, os alunos distribuíram-se entre compras iniciais, repetidas, por impulso e busca de novidades. Pode-se afirmar que 40,4% dos alunos declararam que os produtos referem-se às novidades, ou seja, são comprados pela primeira vez, sendo esse processo detalhado através de pesquisa de preços, marcas e empresas. Além disso, ocorrem situações nas quais os alunos, enquanto consumidores não têm tempo, recursos ou motivação e acabam simplificando o processo de compra, minimizando informações e alternativas As compras repetidas foram escolhidas por 11,2% dos alunos e se referem a compras que se repetem ao longo do tempo, podendo ocorrer por repetição da necessidade ou pelo fato da tomada de decisão ser habitual podendo ser relacionada à fidelidade à marca, à empresa ou por simples tendência (BLACKWELL et al., 2000). Já 21,7% dos alunos revelaram efetuar a maioria das suas compras por impulso, ou seja, uma ação não planejada estimulada pela ocasião, disparada pela vitrine do produto ou pela promoção no ponto de venda. A compra em busca de novidades foi escolhida por 26,7% dos alunos, ela corresponde a uma abstração, o indivíduo entra no estabelecimento comercial em busca de algo não definido, de algo novo e que na maioria das vezes reduza alguma angústia (BLACKWELL et al., 2000). De acordo com Ferreira (2008), a vulnerabilidade das preferências para os impulsos, contradiz o que é chamado de “escolhas mais favoráveis à pessoa” sendo preciso verificar como seria possível aplicar o autocontrole. É importante salientar que os impulsos agindo de forma quase autônoma dentro do indivíduo, podem ser sentidos como forças estrangeiras, não pertencentes ao comportamento habitual e esse é um comportamento que pode ser atribuído também aos jovens. Outro aspecto interessante a se identificar é a origem da decisão de gasto dos alunos, uma vez que as decisões, econômicas ou não, fazem parte da vida dos indivíduos e o ato de decidir vem posteriormente à percepção, coleta de informações e avaliação do que é ofertado. É na verdade o conjunto da captação das informações, da análise e ponderação que faz com que o indivíduo pense e depois venha selecionar a melhor alternativa dentre aquelas disponíveis (FERREIRA, 2008). Assim, na distribuição no que se refere à origem da decisão de gasto dos alunos, 90,4% afirmaram que a decisão de gasto é própria, ou seja, não é influenciada diretamente pelos amigos, família, propagandas ou promoções. Esse dado é realmente muito importante, pois vivendo em uma sociedade de consumo, a qual se caracteriza pela produção e consumo ilimitados de bens, inclusive artigos supérfluos, verificar que a grande maioria dos entrevistados tomam as suas decisões baseadas em si, é relevante. No entanto, essa influência pode ser direta ou indireta, ou seja, os grupos de referência para um indivíduo podem ser uma pessoa ou grupo que seja também referência para a formação de valores, atitudes e comportamentos. A influência direta pode acontecer através de pessoas do convívio e a indireta, via astros da televisão, propagandas em geral, entre outros. Dentre os grupos de referência diretos, um que merece destaque é a família, uma vez que é a base do processo de socialização do consumo. A partir disso, pode-se dizer que mesmo esses jovens alunos afirmando que as decisões são próprias, eles podem sofrer influencia muitas

12

vezes de forma direta e indireta para o seu consumo. Para verificar o comportamento do consumidor também se buscou compreender a importância do fator psicológico na decisão de compra. Dessa forma, foi possível verificar que 70,9% dos alunos declararam que o fator psicológico não exerce influência na decisão de compra. Para Tolotti (2007), quando se está dominado por algum sentimento ou emoção de forma mais intensa é possível que ocorra um excesso em consumo como forma de reverter ou ao menos amenizar determinadas sensações, minimizando os riscos. Na hora da tomada de decisão com relação à compra e ao consumo, por exemplo, o julgamento ficará comprometido diante desses sentimentos. Uma escolha reúne diversos fatores, como informações cognitivas, financeiras e afetivas.

De acordo com Kahneman6 (2000) citado por Bussinger (2008), é raro quando os indivíduos tomam decisões financeiras racionais. Emoções como medo, vaidade, ambição, ganância e personalidade podem ser facilmente identificadas quando as pessoas gastam, poupam ou investem.

Então, esse resultado se explica pelo fato de os alunos não terem conhecimento dos fatores psicológicos durante as suas compras, ou mesmo não se darem conta deles, pois a literatura referenciada adverte que o fator psicológico exerce influência na decisão de compra. Além disso, a frequência de compras em período de tempo inferior à três meses é predominante e esse dado permanece o mesmo independentemente do nível de renda dos alunos, ou seja, admite-se que o crédito entra como papel importante nessa frequência.

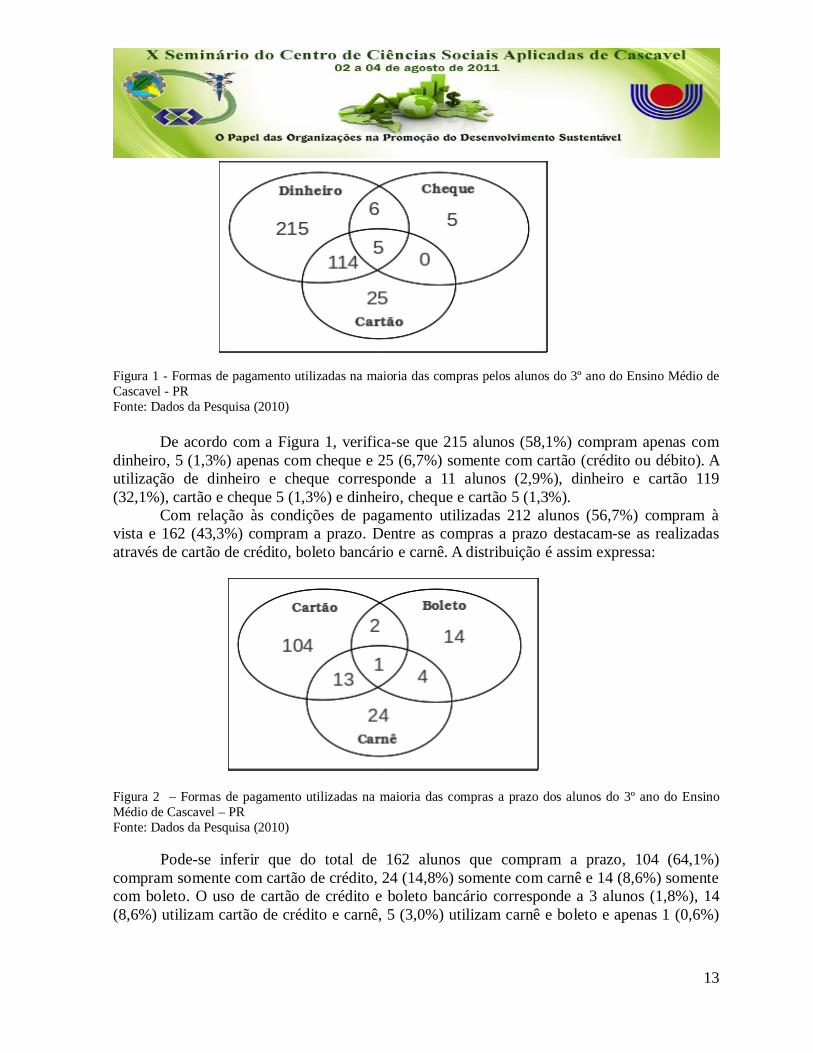

Quando questionados quanto à forma de pagamento utilizada na maioria das compras, os alunos responderam, conforme a Figura 1.

6 KAHNEMAN, Daniel. “Experienced Utility and Objective Happinnes: a Moment-Based Approach”. In: D. Kahneman e A. Tversky (orgs.). Choices, values and frames. New York: Cambridge University Press e Russel Sage Foundation, 2000.

13

Figura 1 - Formas de pagamento utilizadas na maioria das compras pelos alunos do 3º ano do Ensino Médio de Cascavel - PR Fonte: Dados da Pesquisa (2010) De acordo com a Figura 1, verifica-se que 215 alunos (58,1%) compram apenas com dinheiro, 5 (1,3%) apenas com cheque e 25 (6,7%) somente com cartão (crédito ou débito). A utilização de dinheiro e cheque corresponde a 11 alunos (2,9%), dinheiro e cartão 119 (32,1%), cartão e cheque 5 (1,3%) e dinheiro, cheque e cartão 5 (1,3%). Com relação às condições de pagamento utilizadas 212 alunos (56,7%) compram à vista e 162 (43,3%) compram a prazo. Dentre as compras a prazo destacam-se as realizadas através de cartão de crédito, boleto bancário e carnê. A distribuição é assim expressa:

Figura 2 – Formas de pagamento utilizadas na maioria das compras a prazo dos alunos do 3º ano do Ensino Médio de Cascavel – PR Fonte: Dados da Pesquisa (2010)

Pode-se inferir que do total de 162 alunos que compram a prazo, 104 (64,1%) compram somente com cartão de crédito, 24 (14,8%) somente com carnê e 14 (8,6%) somente com boleto. O uso de cartão de crédito e boleto bancário corresponde a 3 alunos (1,8%), 14 (8,6%) utilizam cartão de crédito e carnê, 5 (3,0%) utilizam carnê e boleto e apenas 1 (0,6%)

14

declarou utilizar as três opções. A grande maioria utiliza cartão de crédito, correspondendo a (64,1%) dos alunos, esse dado indica que o crédito está diretamente ligado ao consumo, ou seja, os indivíduos adquirem o crédito no mercado financeiro visando ao atendimento de suas necessidades correntes. Há dois tipos de cartão de crédito, os bandeirados e os “private labels”. Os bandeirados são de instituições financeiras conhecidas e costumam ter abrangência de aceitação e os “private labels” emitidos por lojas ou instituições específicas, cujo limite do crédito, só pode ser utilizado pelo consumidor na loja que emitiu o cartão ou ainda em uma pequena diversidade de estabelecimentos (NARDI, 2009). Diversas lojas que emitem cartões, repassam ao público que “para fazê-lo é grátis, a parcela é fácil, com ela você compra o que quiser e paga em parcelas que cabem no seu bolso” e em letras consideravelmente menores traz a seguinte mensagem “a concessão do crédito e o valor das parcelas estão sujeitos a análise prévia e aprovação”7. Através dessas mensagens os consumidores são influenciados a adquirir o cartão e a consumir; a mensagem é preparada perfeitamente para conduzir o consumidor à compra e faz o seu papel convencendo de que todos podem comprar o que quiser, pois poderão pagar mensalmente em reduzidas prestações. Contudo, muitas vezes as pessoas não se dão conta dos juros e acabam se endividando. Considerando que a pesquisa demonstrou que os jovens estudantes do 3º ano do Ensino Médio da rede pública, sofrem pouca influência externa em suas escolhas, é válido observar também como os mesmos se posicionam frente à utilidade dos bens adquiridos. Com base nessa informação, foi questionado aos alunos se eles compram mercadorias que acabam não utilizando. Nesse quesito, 51,1% dos alunos afirmaram não comprar mercadorias que não utilizam; 44,7% declararam que isso às vezes acontece e, 4,2% que isso sempre acontece. Essa característica de compra pode ser atribuída além da tentação, às propagandas, promoções e a influência de outras pessoas nas decisões de compra e como 90,4% dos alunos afirmaram que a decisão de gasto é própria, diminui significativamente a possibilidade de efetivação da compra de mercadorias que poderão ser inutilizadas posteriormente.

Além disso, as cidades de médio porte oferecem diversas possibilidades para o consumo e o lazer, como shopping centers, verdadeiros fenômenos dos centros urbanos e que fazem parte da realidade também de Cascavel. Segundo Schmidt (2009), as pessoas muitas vezes vão até esses shoppings em busca de lazer, utilizar a praça de alimentação e os cinemas, mas, algumas vezes, o consumo acontece não como o atendimento de uma necessidade e sim como entretenimento e está cada vez mais relacionado à busca de prazer.

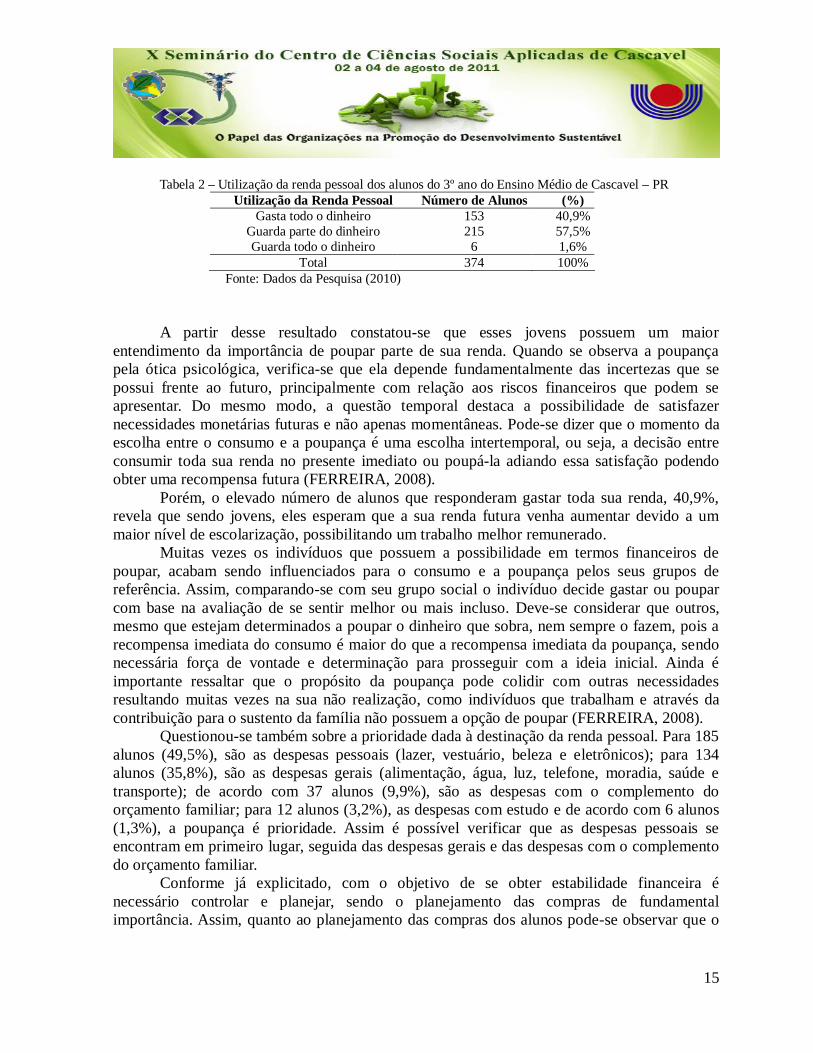

Contudo, na pesquisa, verificou-se que 59,1% dos alunos não consideram as compras como alternativa de lazer e para eles prevalecem as compras motivadas pela necessidade. Isso poderia proporcionar algum tipo de formação de poupança, por parte dos alunos. Assim, questionou-se acerca da renda pessoal e, 57,5% afirmaram guardar parte do dinheiro. (Tabela 2).

7 Mensagem de encarte publicitário

15

Tabela 2 – Utilização da renda pessoal dos alunos do 3º ano do Ensino Médio de Cascavel – PR

Utilização da Renda Pessoal Número de Alunos (%) Gasta todo o dinheiro 153 40,9%

Guarda parte do dinheiro 215 57,5% Guarda todo o dinheiro 6 1,6%

Total 374 100% Fonte: Dados da Pesquisa (2010)

A partir desse resultado constatou-se que esses jovens possuem um maior entendimento da importância de poupar parte de sua renda. Quando se observa a poupança pela ótica psicológica, verifica-se que ela depende fundamentalmente das incertezas que se possui frente ao futuro, principalmente com relação aos riscos financeiros que podem se apresentar. Do mesmo modo, a questão temporal destaca a possibilidade de satisfazer necessidades monetárias futuras e não apenas momentâneas. Pode-se dizer que o momento da escolha entre o consumo e a poupança é uma escolha intertemporal, ou seja, a decisão entre consumir toda sua renda no presente imediato ou poupá-la adiando essa satisfação podendo obter uma recompensa futura (FERREIRA, 2008). Porém, o elevado número de alunos que responderam gastar toda sua renda, 40,9%, revela que sendo jovens, eles esperam que a sua renda futura venha aumentar devido a um maior nível de escolarização, possibilitando um trabalho melhor remunerado.

Muitas vezes os indivíduos que possuem a possibilidade em termos financeiros de poupar, acabam sendo influenciados para o consumo e a poupança pelos seus grupos de referência. Assim, comparando-se com seu grupo social o indivíduo decide gastar ou poupar com base na avaliação de se sentir melhor ou mais incluso. Deve-se considerar que outros, mesmo que estejam determinados a poupar o dinheiro que sobra, nem sempre o fazem, pois a recompensa imediata do consumo é maior do que a recompensa imediata da poupança, sendo necessária força de vontade e determinação para prosseguir com a ideia inicial. Ainda é importante ressaltar que o propósito da poupança pode colidir com outras necessidades resultando muitas vezes na sua não realização, como indivíduos que trabalham e através da contribuição para o sustento da família não possuem a opção de poupar (FERREIRA, 2008). Questionou-se também sobre a prioridade dada à destinação da renda pessoal. Para 185 alunos (49,5%), são as despesas pessoais (lazer, vestuário, beleza e eletrônicos); para 134 alunos (35,8%), são as despesas gerais (alimentação, água, luz, telefone, moradia, saúde e transporte); de acordo com 37 alunos (9,9%), são as despesas com o complemento do orçamento familiar; para 12 alunos (3,2%), as despesas com estudo e de acordo com 6 alunos (1,3%), a poupança é prioridade. Assim é possível verificar que as despesas pessoais se encontram em primeiro lugar, seguida das despesas gerais e das despesas com o complemento do orçamento familiar. Conforme já explicitado, com o objetivo de se obter estabilidade financeira é necessário controlar e planejar, sendo o planejamento das compras de fundamental importância. Assim, quanto ao planejamento das compras dos alunos pode-se observar que o

16

maior percentual dos alunos, 43,3%, declarou que suas compras não são planejadas, 30,2% declararam que são totalmente planejadas e 26,5% que são parcialmente planejadas.

Dessa forma, embora os dados da pesquisa demonstrem uma não influência dos amigos, família, propaganda e promoções nas decisões de consumo, há uma grande possibilidade desses alunos se encontrarem vulneráveis aos apelos do marketing e serem influenciados pelas pessoas do seu convívio, das promoções, adquirindo produtos que não necessitam realmente devido ao não planejamento das compras. Muitos jovens encontram dificuldades de planejamento, do mais simples ao mais complexo; para eles tem-se a impressão que tudo possui a mesma importância. Eles lidam muitas vezes com as questões financeiras como se essas não fossem relevantes, não sendo necessário preocupar-se com o futuro. A sociedade de consumo os absorve, com a facilidade do crédito, a possibilidade de não precisar adiar suas vontades, tornando-os vulneráveis aos apelos do consumo. Contudo, esse mesmo mercado que os influencia a serem grandes consumidores, cobrará também uma postura diferente, equilibrada e tolerante frente aos compromissos profissionais (TOLOTTI, 2007). Dessa forma, quanto ao planejamento e o equilíbrio dos gastos dos alunos, 46,0% efetuam às vezes o planejamento e equilíbrio dos gastos. É possível afirmar que essa dificuldade para efetuá-los possui raízes históricas do período da desestabilização econômica herdado de seus pais e familiares e também devido aos apelos da sociedade de consumo e ao crédito fácil.

Desse modo, é necessário que os indivíduos atribuam a essa questão uma maior atenção devido a sua importância, pois devido a grande facilidade ao crédito ao consumidor a partir da estabilização econômica no Brasil, houve um aumento no endividamento pessoal, o qual pode ser seguido pelo não cumprimento do compromisso assumido surgindo a inadimplência, ou seja, o não pagamento pontual dos compromissos financeiros por parte do devedor.

Quando questionados se os gastos excedem a renda pessoal, 66,8% dos alunos responderam que não e 33,2% que sim. Já com relação às dívidas, segue a Tabela 3.

Tabela 3 – Dívidas dos alunos do 3º ano do Ensino Médio de Cascavel – PR Possui Dívidas Número de Alunos (%)

Sim, em dia 238 63,6% Sim, em atraso e sem previsão para o pagamento 16 4,3%

Sim, em atraso e com o pagamento planejado 20 5,3% Não 100 26,8% Total 374 100%

Fonte: Dados da Pesquisa (2010) É possível verificar com a Tabela 3 que 63,6% dos alunos possuem dívidas e as mesmas se encontram em dia; 4,3% as possuem em atraso e sem previsão para o pagamento; 5,3% em atraso e com o pagamento planejado; e 26,8% não possuem dívidas. Com base nesses dados pode-se dizer que a maioria dos alunos possui um endividamento consciente, já que a satisfação de uma necessidade vem com a consciência de que é possível cumprir o pagamento no futuro planejado.

17

As pessoas se endividam em alguns períodos da vida porque possuem expectativas de renda futura mais alta e que seriam mais capazes de poupar. De acordo com Ferreira (2008), não se pode comprovar isso na prática, quando são encontradas irracionalidades como erros de avaliação do custo do crédito, ao dar mais atenção ao valor das prestações do que ao custo total, em parte devido à dificuldade que os indivíduos possuem em calcular os juros compostos.

Ainda segundo Ferreira (2008), é habitual os indivíduos darem preferência ao crédito quando se encontram diante da perspectiva do endividamento, o que é enfatizado também pela publicidade. Muitas vezes ao serem questionados se possuem dívidas, os indivíduos respondem que não, se esquecendo de algum financiamento ou do cartão de crédito que costuma pagar integralmente. Quem não possui dívidas costuma dizer que quem as possui não sabe administrar o dinheiro e quem as tem justifica em termos das circunstâncias externas o aprovando mais do que aqueles que não as possui. Verificou-se que 39,0% dos alunos possuem menos que 25% da renda comprometida pelas dívidas; 33,6% dos alunos possuem de 26% a 50%; 20,1% dos alunos possuem de 51% a 75%; e apenas 7,2% dos alunos possuem acima de 76% da renda comprometida pelas dívidas. Considera-se que um terço ou, cerca de 33% de endividamento, seja administrável para a maioria das pessoas, porém isso não pode ser uma regra pois ela depende de diversos fatores como sexo, idade, se possui filhos, entre outros. Alguns podem se endividar mais e outros menos, mas é importante definir algum parâmetro para que esse endividamento não se torne excessivo (BUSSINGER, 2008). Assim, pode-se dizer que o nível de endividamento em que se encontram os alunos seja administrável para eles. Devido a isso, verificou-se quais eventos e situações favorecem o endividamento dos alunos. Houve uma maior incidência (27,98%) de alunos que responderam que a compra de artigos de vestuário é o evento que os faria se endividar, seguido de compra de alimentos (21,35%), compra de eletrônicos (17,41%), gastos com saúde (14,51%), gastos com estudos (8,29%), outros (6,01%) e gastos excepcionais (4,46%). Na categoria outros, os mais citados foram gastos com a manutenção do veículo, gastos com o parceiro e em lazer e diversão (festas com os amigos).

Desse modo, observa-se que os alunos se endividariam de forma ativa, ou seja, adquiririam dívidas não por gastos excepcionais e situações que não fazem parte da vontade deles e sim através de gastos principalmente com vestuário, alimentos e eletrônicos. Nessa fase da vida, o jovem normalmente possui uma renda relativamente baixa, estoques baixo de poupança e frequentemente contrai dívidas, o que foi constatado também nessa pesquisa.

5 CONSIDERAÇÕES FINAIS

O objetivo desta pesquisa foi compreender o comportamento do consumidor jovem estudante do 3º ano do Ensino Médio noturno das escolas públicas de Cascavel - PR, com relação às decisões de consumo, inclusive caracterizar o perfil socioeconômico e identificar as relações relativas à renda e consumo no processo de compra.

Quanto ao perfil socioeconômico dos alunos que fizeram parte da amostra, concluiu-se

18

que, a maior parte dos alunos trabalha formalmente em período integral no setor terciário e possui renda na faixa de R$ 500,01 a R$ 700,00, o que faz com que os alunos optem pelo ensino noturno. A renda familiar dos estudantes, totalizando no máximo R$2.500,00 os caracteriza como classes C e D. Com essa renda familiar relativamente baixa, grande parte dos alunos contribui para as despesas domésticas.

Com relação à identificação das principais características de consumo e utilização da renda, uma expressiva parcela dos alunos afirmou que suas compras são iniciais, a origem da decisão de gasto é própria e o fator psicológico não exerce influência na decisão de consumo. Nesse sentido, é válida uma ressalva. Embora as respostas tenham sinalizado para uma limitada influência direta (família, amigos) e indireta (propagandas, marketing, astros da televisão) e dos fatores psicológicos, a literatura abordada demonstra que tais fatores impactam sim nas decisões de consumo. Também se verificou que a frequência das compras se situa entre um e três meses, a forma de pagamento utilizada na maioria das compras foi dinheiro e a condição mais utilizada para pagamento foi à vista. Dentre as compras a prazo, a modalidade que mais se destacou foi o uso de cartão de crédito, reforçando a importância do crédito para o consumo.

Foi constatado, ainda, que os alunos na maioria das vezes, não compram mercadorias que venham ser inutilizadas posteriormente e que não consideram as compras como alternativa de lazer. Na utilização da renda pessoal, constatou-se que a maioria dos alunos guarda parte do dinheiro, em especial os alunos que possuem trabalho formal e em período integral e consequentemente possuem melhor renda, o que representa também um maior entendimento da importância da poupança. Já com relação à prioridade dada à destinação da renda pessoal, a maior parte a direciona prioritariamente a despesas pessoais, seguida das despesas gerais e das despesas com complemento do orçamento familiar.

No que diz respeito ao planejamento financeiro, observou-se que grande parte dos alunos afirmou que suas compras não são planejadas e efetuam o planejamento dos gastos às vezes. Quanto ao nível de endividamento, 63,6% dos alunos apresentou consciência em relação às dívidas, pois se encontram adimplentes. Outra parcela, 39,0% dos alunos possui menos que 25% da renda comprometida pelas dívidas, considerando assim, um endividamento administrável. Os fatores que mais os fariam se endividar seriam a compra de artigos de vestuário, seguida pela compra de alimentos e de eletrônicos, o que corresponde a um endividamento de forma ativa.

Diante dos resultados obtidos, é nítida a importância da educação financeira, principalmente junto aos jovens, inclusive com relação aos aspectos psicológicos envolvidos no processo de consumo. Acredita-se, também, que essas orientações poderiam ser apresentadas na escola, ambiente de aprendizado, troca de experiências e inserção na sociedade.

Os estudos e as análises apresentados ainda são restritos, mas pode-se afirmar que o comportamento do consumidor aluno jovem do 3º ano do Ensino Médio noturno de Cascavel-PR, expressa muitos dos desafios que se impõem à juventude no município de Cascavel – PR. Neste sentido, novas pesquisas sobre a temática em questão são relevantes na medida em que oportunizam aos jovens, maior reflexão acerca de suas escolhas.

19

REFERÊNCIAS ASSOCIAÇÃO COMERCIAL E INDUSTRIAL DE CASCAVEL. Obtenção de dados via e-mail. Data do e-mail: 21 mai.2010. BATALHA, M. O.; CHEUNG, T. L.; SANTOS, S. L. LAMBERT, J. L. Hábitos de consumo alimentar no Brasil: realidade e perspectivas. In: BATALHA, M. O. (Org.). Gestão do agronegócio. São Carlos: Edufscar, 2005.

BLACKWELL, R. D; MINIARD, P. W.; ENGEL, J. F. Comportamento do consumidor. 8. ed. Rio de Janeiro: Livros Técnicos e Ciêntíficos, 2000. BRASIL, MINISTÉRIO DO TRABALHO E EMPREGO. Boletim do Observatório do Mercado de Trabalho. Disponível em: < http://www.mte.gov.br/observatorio/boletim02.pdf>. Acesso em: 18 out 2010. BRASIL, MINISTÉRIO DO TRABALHO E EMPREGO. Boletim do Observatório do Mercado de Trabalho. Disponível em: < http://www.mte.gov.br/observatorio/boletim05.pdf>. Acesso em: 18 out 2010. BRASIL, MINISTÉRIO DO TRABALHO E EMPREGO. Boletim do Observatório do Mercado de Trabalho. Disponível em: <http://www.mte.gov.br/observatorio/boletim06.pdf>. Acesso em: 18 out 2010. BUSSINGER, E. Educar-se financeiramente é passar a dirigir nossas próprias vidas. Hipermeios. Rio de Janeiro, ago. 2008. Disponível em: <http://www.hipermeios.com.br/website/noticias/print.asp?nwsCode=A85B86AD-874F-8E37-2734-B875BA18F104>. Acesso em: 27 mai. 2010. DIAS, R. O comportamento do consumidor de informações. Revista Eletrônica de sistemas de informação. Brasília – DF, 2007. Disponível em: <http://revistas.facecla.com.br/index.php/reinfo/article/viewArticle/130>. Acesso em: 15 abr. 2010. FERGUSON, C. E. Microeconomia. 19. ed. Rio de Janeiro: Forense Universitária, 1996. FERREIRA, V. R. de M. Psicologia econômica: como o comportamento econômico influencia nas nossas decisões. Rio de Janeiro: Elsevier, 2008. FISHER, I. A teoria do juro: determinada pela impaciência por gastar renda e pela possibilidade de reinvesti-la. São Paulo: Abril Cultural, 1984. FRANKENBERG, L. Seu futuro financeiro. Rio de Janeiro: Campus, 1999. GASTALDI, J. P. Elementos de economia política. 16. ed. São Paulo: Saraiva, 1995. GIGLIO, E. M. O comportamento do consumidor. 2. ed. São Paulo: Pioneira Thomson Learning, 2002. INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Dados preliminares do Censo 2010. Disponível em: http://www.ibge.gov.br/home/presidencia/noticias/noticia_visualiza.php?id_noticia=1722&id_pagina=1>. Acesso em: 18 out. 2010._______ . Diretoria de Pesquisas, Coordenação de Contas Nacionais. Cidades, dados da cidade de Cascavel. Disponível em: <subirhttp://www.ibge.gov.br/cidadesat/painel/painel.php?codmun=410480#>. Acesso em: 12 abr. 2010.

20

Indicadores sociodemográficos e de saúde no Brasil 2009. Disponível em: <http://www.ibge.gov.br/home/estatistica/populacao/indic_sociosaude/2009/indicsaude.pdf>. Acesso em: 20 out 2010. _______ .O perfil da mulher jovem de 15 a 24 anos: características, diferenciais e desafios. Disponível em: <http://www.ibge.gov.br/home/estatística/populacao/populacao_jovem_brasil/comentario2.pdf>. Acesso em: 11 out 2010. _______ . Os 10% mais ricos gastam dez vezes mais que os 40% mais pobres. Disponível em: <http://www.ibge.gov.br/home/presidencia/noticias/noticia_visualiza.php?id_noticia=961>. Acesso em: 01 jun. 2010. _______. População jovem no Brasil. Disponível em: <http://www.ibge.gov.br/home/estatística/populacao/populacao_jovem_brasil/populacaojovem.pdf>. Acesso em: 11 out 2010. _______. Síntese de indicadores sociais. 2010. Disponível em: <http://www.ibge.gov.br/home/presidencia/noticias/noticia_visualiza.php?id_noticia=1717&id_pagina=1> Acesso em: 14 out 2010. INSTITUTO DE PESQUISA ECONÔMICA APLICADA. Ter dívida é comum. Disponível em: <http://www.ipea.gov.br/portal/index.php?option=com_content&view=article&id=3335:pioneiro-rs-ter-divida-e-comum-&catid=159:clipping&Itemid=75>. Acesso em: 28 out. 2010. LAUT, P. O dinheiro é meu amigo. 10.ed. São Paulo: Pensamento, 1997. LAZZARINI, S. G. Estudos de caso para fins de pesquisa: aplicabilidade e limitações do método. In: FARINA, E. M. M. Q. (Coord.). Estudos de caso em Agribusiness. São Paulo: Pioneira, 1997. LIMEIRA, T. M. V. Comportamento do consumidor. São Paulo: Saraiva, 2008. LINN, S. Crianças do Consumo: infância roubada. Tradução Cristina Tognelli. São Paulo: Instituto Alana, 2006. NARDI, S. A nova era do consumo de baixa renda: consumidor, mercados, tendências e crise mundial. Osasco, SP: Novo Século, 2009. NAZZARI, R. K. Empoderamento da juventude no Brasil. Cascavel: Coluna do Saber, 2006. NERI, M. C. (coord). A nova classe média: o lado brilhante dos pobres. Rio de Janeiro: FGV/CPS, 2010. Disponível em: < http://www.fgv.br/cps/ncm/>. Acesso em: 18 out. 2010. NÚCLEO REGIONAL DE EDUCAÇÃO. Ligação para obtenção de dados. Ligação em: 11 jun. 2010. PINHEIRO, R. M; CASTRO, G. C; SILVA, H. H; NUNES, J. M. G. Comportamento do consumidor e pesquisa de mercado. 3. ed. Rio de Janeiro: FGV, 2006. PINTO, H. E. M.; VIEIRA, J. G. Endividamento e consumo. Disponível em: <http://www.oeconomista.com.br/endividamento-e-consumo/>. Acesso em: 28 out. 2010. REGO, J. M.; MARQUES, R. M. (org.). Economia brasileira. 2. ed. São Paulo: Saraiva, 2004. SATO, G. S.; MARTINS, V. A.; BUENO, C. R. F. Análise exploratória do perfil do consumidor de produtos minimamente processados na cidade de São Paulo. Informações Econômicas. São Paulo, v. 37, n. 6, p. 62-71, 2007

21

SCHIFFMAN, L. G; KANUK, L. L. Comportamento do consumidor. 6.ed. Rio de Janeiro: LTC, 2000. SCHMIDT, A. Templos de Consumo e Lazer. Disponível em: < http://www.gazetadopovo.com.br/cadernog/conteudo.phtml?tl=1&id=900017&tit=Templos-de-consumo-e-lazer>. Acesso em: 28. out. 2010. SOUSA, A. F. de; TORRALVO, C. F. Aprenda a administrar o próprio dinheiro: coloque em prática o planejamento financeiro pessoal e viva com mais liberdade. São Paulo: Saraiva, 2008. TOLOTTI, M. As armadilhas do consumo: acabe com o endividamento. Rio de Janeiro: Elsevier, 2007. ANEXOS

Quadro 1 – Colégios e número de alunos amostrados para a pesquisa primária

Colégio Número de Alunos Colégio Estadual Humberto A C Branco 32

Colégio Estadual Itagiba Fortunato 8 Colégio Estadual Jardim Consolata 54

Colégio Estadual Jardim Santa Felicidade 52 Colégio Estadual José A B Orso 31

Colégio Estadual Marcos C Schuster 44 Colégio Estadual Marilis F Pirotelli 40

Colégio Estadual Olinda T de Carvalho 32 Colégio Estadual Pedro Canísio Henz 75

Colégio Estadual Santos Dumont 16 Fonte: Elaborado por Muniz (2010)