anÁlise das demonstraÇÕes contÁbeis - finanÇas … · administrador interno: avaliação do...

TRANSCRIPT

ANÁLISE DAS DEMONSTRAÇÕES

CONTÁBEISCONTÁBEIS

Prof. Isidro

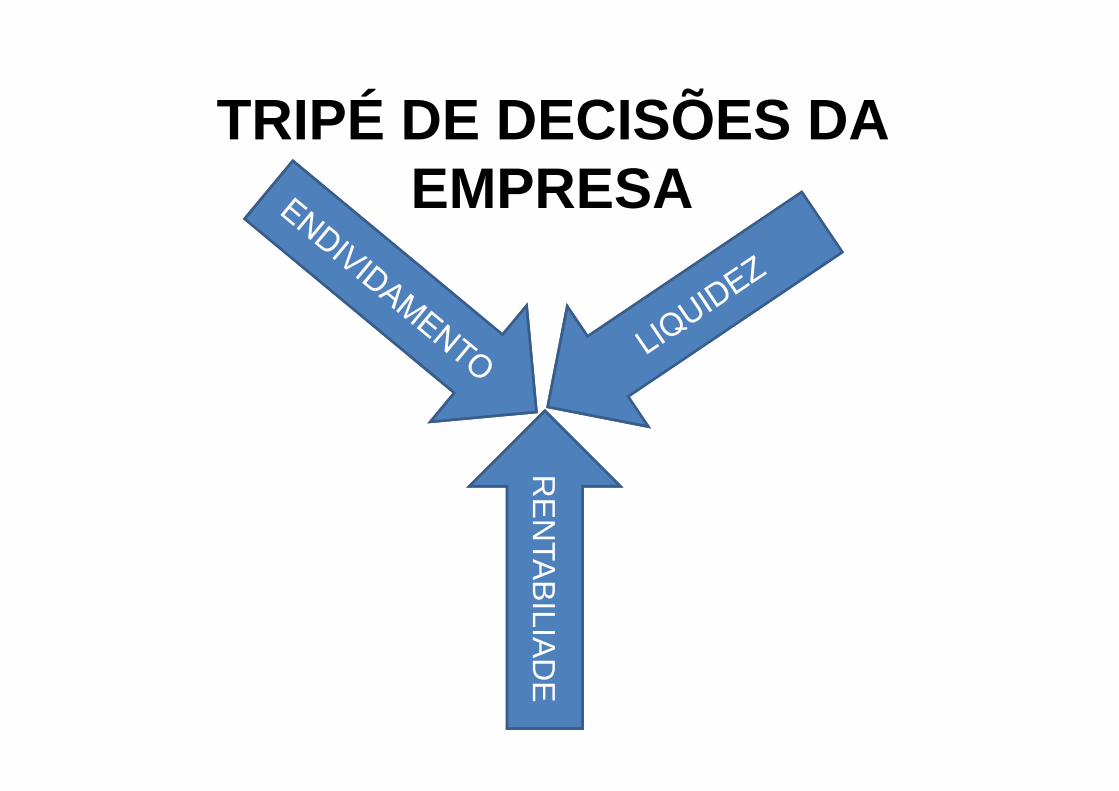

TRIPÉ DE DECISÕES DA EMPRESA

RE

NTA

BILIA

DE

NÍVEL INTERMEDIÁRIO

NÍVEL INTRODUTÓRIO

SITUAÇÃO FINANCEIRA

SITUAÇÃO

ESTRUTURA DE CAPITAL

ANÁLISE DA DOAR

ALAVANCAGM FINANCEIRA

ESTRUTURA DE CAPITAL

INDICES DE ATIVIDADE

ANÁLISE DOS FLUXOS DE CAIXA

NECESSIDADE CAPITAL DE

GIRO

NÍVEIS DE ANÁLISE

SITUAÇÃO ECONÔMICA

NÍVEL AVANÇADO

LUCRATIVIDADE

PRODUTIVIDAE

MODELO DuPONT

ANÁLISE DO VALOR

AGREGADO INDICADORS COMBINADOS

LIQUIDEZ DINÂMICA

PROJEÇÕES

NÍVEL DE PREÇOS

DIVIDENDOS POR AÇÕES

MVA

EVA

BALANCED SCORECARD

VALORClientes Colaboradores/Fornecedores

Acionistas

1

34

Quem banca (investe e corre o Risco)

Empresas saudáveis preservam a simetria do

valor percebido por todos os atores

Gestores

2

O veículo dos gestorespara fazer acontecer

Quem valida oesforço dos colaboradores

Quem tem que fazeracontecer

Empresas saudáveis preservam a simetria do valorpercebido por todos os atores

Administrador interno: avaliação do desempenho geral da empresa

Analista externo: objetivos mais específicos de acordo com a

Enfoques de Análise

Analista externo: objetivos mais específicos de acordo com a posição de credor ou investidor

Capacidade de liquidação e continuidade

Lucro líquido e desempenho de

ações

Integração dos Demonstrativos Contábeis

BALANÇO PATRIMONIAL

ATIVO PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa

PATRIMÔNIO LÍQUIDO

Capital

DMPL DFC

Capital Lucro do Período Lucros Acumulados

DRE

A DRE explica a conta lucro do período com detalhes

A DMPL explica a composição e variação do PL

A DFC explica a variação do caixa

Fonte: Adaptado de ASSAF NETO e ARAÚJO. Introdução à Contabilidade. Atlas.

Estudo do desempenho econômico-financeiro passado

para prever tendências futuras

Objetivo da Análise das Demonstrações

Uso de índices constitui-se na técnica mais comumente

empregada neste estudo

Comparação temporal

Evolução dos indicadores da empresa nos últimos anos

Métodos de comparação

Comparação setorialComparação setorial

Resultados da empresa versus dos concorrentes (mercado)

Análise Horizontal e Vertical

Compara valores absolutos através do tempo e, entre si,

relacionáveis na mesma demonstração

Técnica simples e importante, que permite identificar

inclusive determinadas tendências futuras

Análise Horizontal

Avaliação em intervalos sequenciais de tempo

Valores em moeda de mesma capacidade de compra

Obtido por meio de números-índices

Valores em moeda de mesma capacidade de compra

Análise Horizontal - Prática

Exemplo

Evolução das vendas e dos lucros brutos de uma

empresa industrial do setor de bebidas e refrigerantes:

31-1-X0 ($ MIL)

31-1-X1 ($ MIL)

31-1-X2 ($ MIL)

Vendas Líquidas

Lucro Bruto

8.087100

2.512100

9.865122

2.982118,70

11.572143,103.612

143,80100 118,70 143,80

Vendas:

( $ 9.865 / $ 8.087 ) x 100 = 122,00

( $ 11.572 / $ 8.087 ) x 100 = 143,10

Lucro Bruto:

( $ 2.982 / $ 2.512 ) x 100 = 118,70

( $ 3.612 / $ 2.512 ) x 100 = 143,80

Análise:

O desempenho da empresa, no exercício encerrado em 31-1-X1, esteve aquém do apresentado em 31-1-X2. Efetivamente, o resultado bruto não acompanhou a evolução verificada nas vendas líquidas, denotando-se maior consumo dessas receitas pelos custos de produção

Análise horizontal em inflação

Em ambiente inflacionário, as análises devem ser

realizadas em evoluções reais (depurada a inflação)

O desempenho efetivo de qualquer valor é definido porseu crescimento acima da taxa de inflaçãoseu crescimento acima da taxa de inflação

Análise vertical

Comparações relativas entre valores afins ou relacionáveis

identificados numa mesma demonstração contábil

Permite que se conheçam todas as alterações ocorridas na

estrutura dos relatórios analisados

Não necessita de processos de indexação, pois trabalha

com valores relativos

Análise vertical - Prática

31-12-X0 AV 31-12-X1 AV 31-12-X2 AV

($) (%) ($) (%) ($) (%)

S.A. Siderúrgica

Ativo Circulante 4.585 50 3.922 46 3.732 44

Realizável a Longo Prazo 739 8 872 10 952 11

Ativo Permanente 3.936 42 3.783 44 3.826 45

Ativo/Passivo Total 9.260 100 8.577 100 8.510 100

Passivo Circulante 4.012 43 3.624 42 3.917 46

Exigível a Longo Prazo 2.102 23 2.031 24 1.629 19

Patrimônio Líquido 3.147 34 2.923 34 2.964 35

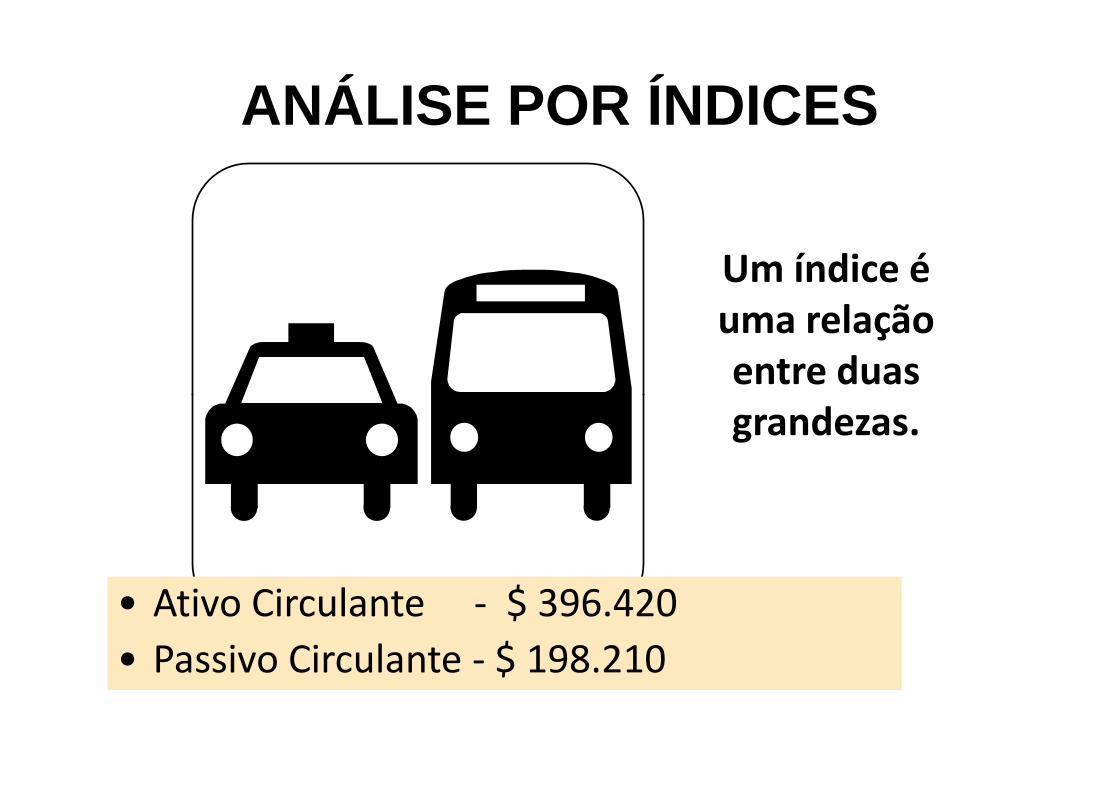

Um índice é

uma relação

entre duas

grandezas.

ANÁLISE POR ÍNDICES

• Ativo Circulante - $ 396.420

• Passivo Circulante - $ 198.210

grandezas.

Qual empresa está mais folgada em

CIRCULANTE100

A P

CIRCULANTE50

INTERPRETAÇÃO DE ÍNDICES

folgada em termos de capacidade de pagamento de curto prazo?

CIRCULANTE51

A P

CIRCULANTE1

Índices Econômico -Financeiros de Análise

Liquidez e atividade

Grupos de indicadores básicos:Grupos de indicadores básicos:

Endividamento e estrutura

Rentabilidade

Indicadores de liquidez

Visam medir a capacidade de pagamento da

empresa

Exprimem uma posição financeira em um dado

momento (liquidez estática)

Os valores considerados sofrem alterações constantes devido

à dinâmica das empresas

Circulante Passivo

Circulante Ativo Corrente Liquidez =

Do total de recursos aplicados em haveres e direitos circulantes , quanto a empresa deve a curto prazo

Indicadores de liquidez

Circulante Passivo

sAntecipada Despesas (-) Estoques (-) Circulante Ativo Seca Liquidez =

empresa deve a curto prazo

Relaciona os ativos circulantes de maior liquidez com o total do passivo circulante

Circulante Passivo

Disponível Imediata Liquidez =

Reflete a porcentagem das dívidas de curto prazo que pode ser saldada imediatamente pela empresa

Indicadores de liquidez

Prazo Longo a Exigível Circulante Passivo

Prazo Longo a Realizável Circulante Ativo Geral Liquidez

++

=

imediatamente pela empresa

Retrata a saúde financeira de longo prazo da a empresa

Indicadores de endividamento e estrutura

Utilizados para auferir a composição das fontes passivas

de recursos de uma empresa

Mostram a proporção de recursos de terceiros em relação Mostram a proporção de recursos de terceiros em relação ao capital próprio

Avalia o grau de comprometimento financeiro da empresa perante seus credores

Próprio Capital / Terceiros

de Capital Relação

Líquido Patrimônio

Prazo) Longo a Exigível

Circulante (Passivo Total Exigível +

=

Revela o nível de dependência da empresa em

Indicadores de endividamento e estrutura

Revela o nível de dependência da empresa em relação a seu financiamento por meio de

recursos próprios

Total Passivo / Terceiros

de Capital Relação

Total Passivo

Total Exigível=

Mede a porcentagem dos recursos totais da empresa que se encontra financiada por capital de terceiros

Indicadores de endividamento e estrutura

Passivo Circulante

Passivo TotalQualidade da Dívida =

Revela a porcentagem dos recursos passivos de curto prazo em relação ao passivo total

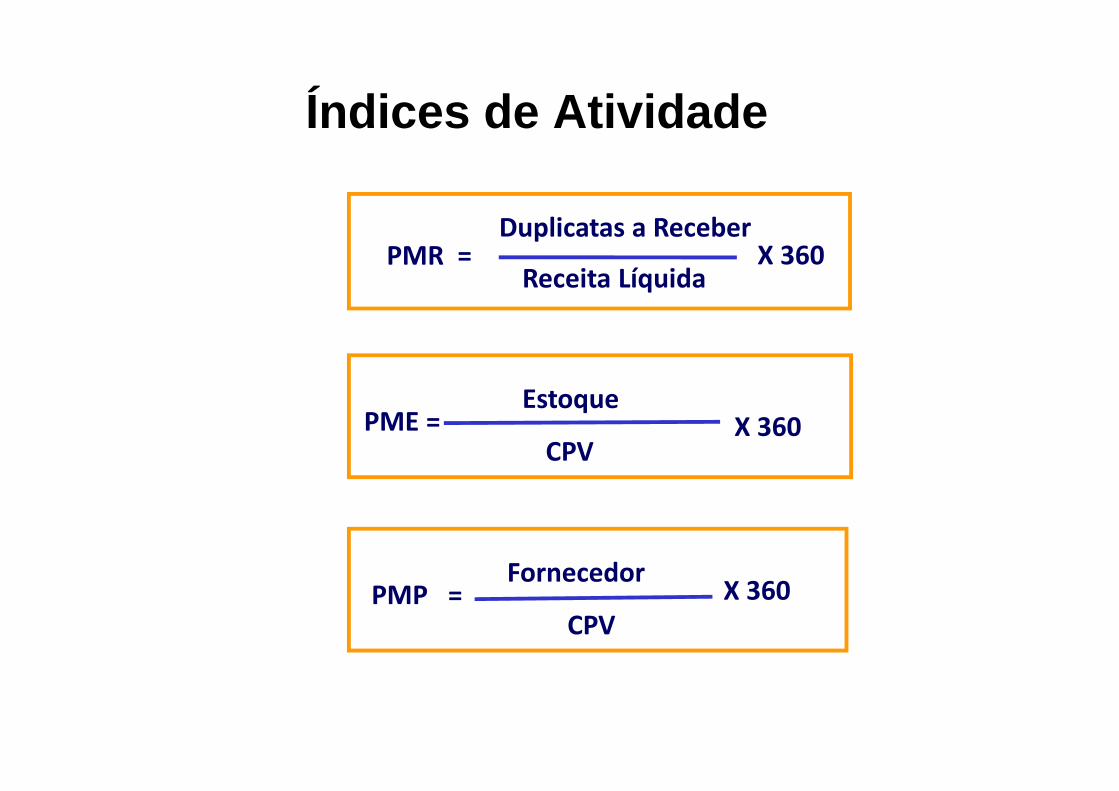

Índices de Atividade

Duplicatas a ReceberPMR =

Receita Líquida

Estoque

X 360

Estoque PME =

CPV

Fornecedor PMP =

CPV

X 360

X 360

PME PMR

CICLO OPERACIONAL E FINANCEIRO

PMP CICLO FINANCEIRO

CICLO OPERACIONAL