anais - volume i - ufpe.br - volume i... · avaliação das práticas de controle interno sob as...

TRANSCRIPT

UNIVERSIDADE FEDERAL DE PERNAMBUCOVIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

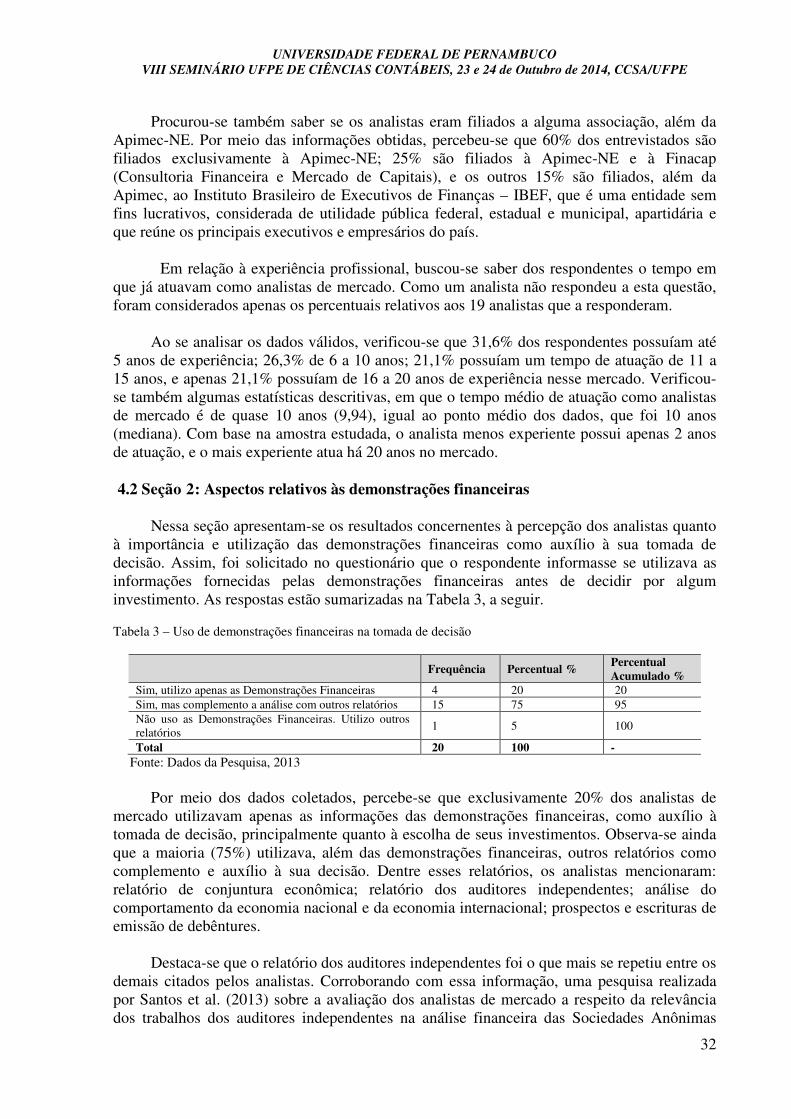

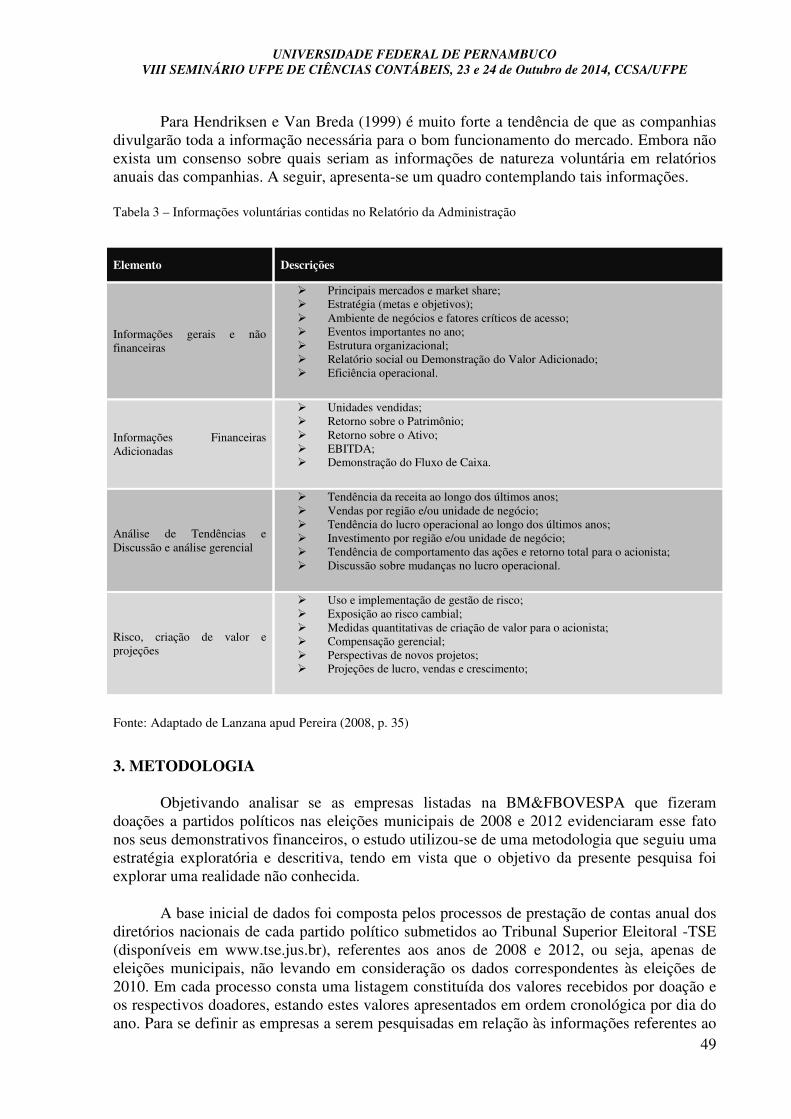

VOLUME I

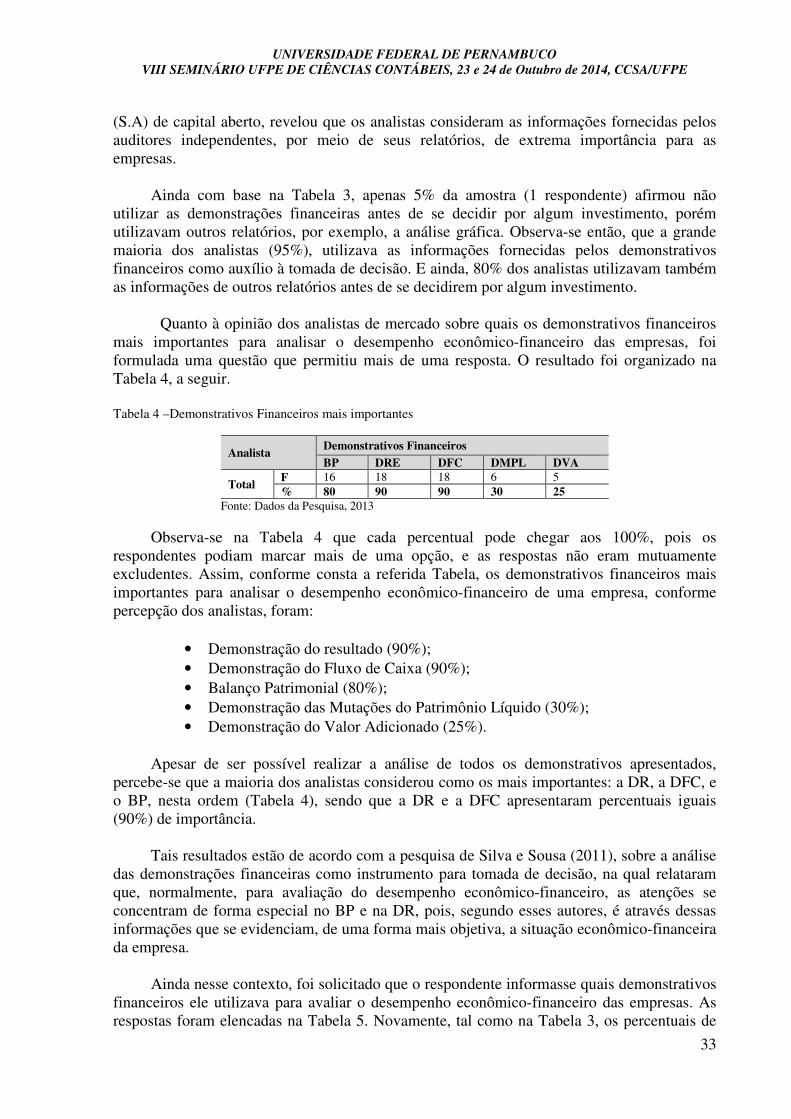

Centro de Ciências Sociais Aplicadas / UFPE

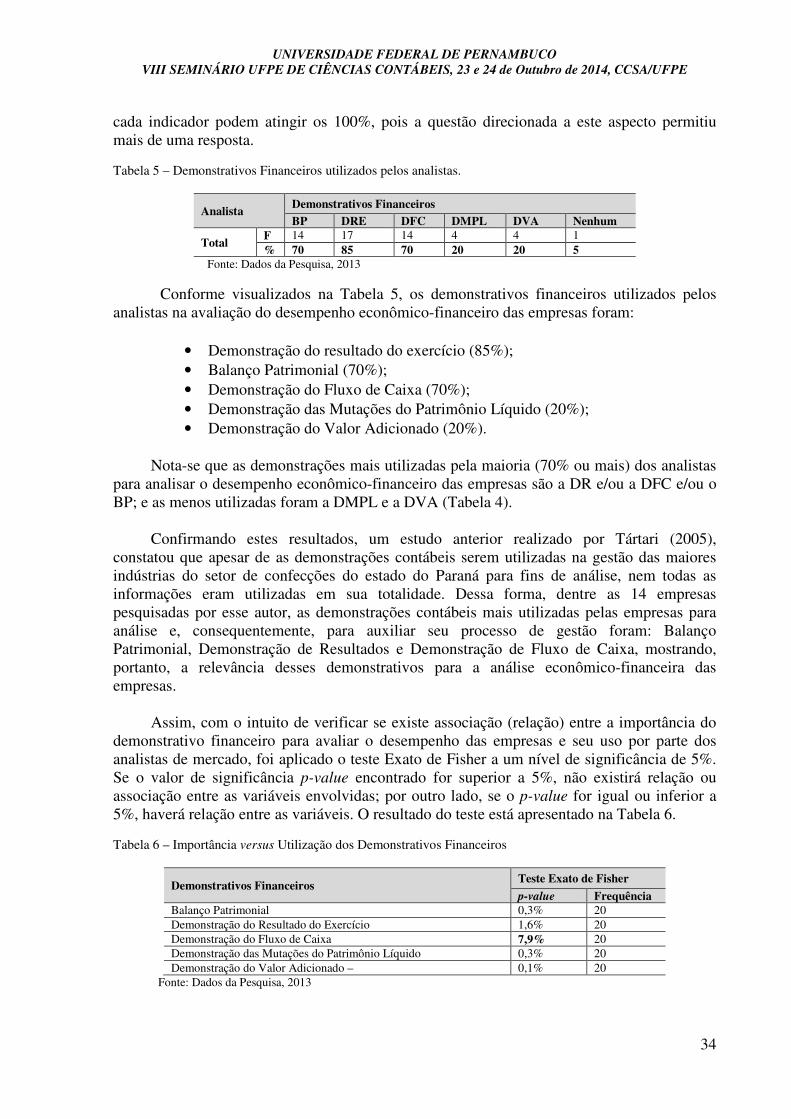

UNIVERSIDADE FEDERAL DE PERNAMBUCO SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

ANAIS

VOLUME I

Centro de Ciências Sociais Aplicadas / UFPE

SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

VOLUME I

Centro de Ciências Sociais Aplicadas / UFPE

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

2

UNIVERSIDADE FEDERAL DE PERNAMBUCO Reitor: Prof. Anísio Brasileiro de Freitas Vice-Reitor: Prof. Silvio Romero de Barros Marques CENTRO DE CIÊNCIAS SOCIAIS APLICADAS Diretor: Prof. Jeronymo José Libonati DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Chefe: Prof. Evaldo Santana de Souza MESTRADO EM CIÊNCIAS CONTÁBEIS Coordenador: Prof. Aldemar de Araújo Santos, Vice-Coordenadora: Profª Umbelina Cravo Teixeira Lagióia Torres COMISSÃO ORGANIZADORA Coordenadora: Profª Umbelina Cravo Teixeira Lagióia Torres Vice-Coordenador: Prof. Aldemar de Araújo Santos COMISSÃO CIÊNTÍFICA Aldemar de Araújo Santos Ana Lúcia Fontes de Souza Vasconcelos Ana Rosa Gomes Cunha Arnaldo Antônio Duarte Ribeiro Cacilda Soares de Andrade Celma Duque Ferreira Cláudio de Araújo Wanderley Dieliton Oliveira Edna Maria de Melo Vieira Eduardo Dória Silva Esdras dos Santos Carvalho Evaldo Santana de Souza Francisco de Assis Carlos Filho Francisco Jean Carlos de Souza Sampaio Gutembergue Leal de Mesquita Irani Maria da Silva Oliveira Ismael Gomes Barreto Jarciley Lemos José Augusto de Medeiros Monteiro José Trigueiro Josimar Farias Cordeiro Kécia da Silveira Galvão Medeiros Lavoisiene Rodrigues De Lima Leandro da Costa Lopes Lívia Vilar Lemos Lucivaldo Lourenço da Silva Filho Luiz Carlos Miranda Marcelo Jota Gomes Marco Tullio de Castro Vasconcelos Marcos Antônio Granha Maria da Silva Oliveira

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

3

Maria do Socorro Coelho Bezerra Priscila Barbosa Dantas Regiane Cunha da Silva Rone Cesário da Silva Sheila Sayuri Kataoka Umbelina Cravo Teixeira Lagióia Torres. Vera Lúcia Cruz Vladênia Letieri Gonçalves EQUIPE OPERACIONAL Sebastião Luciano da Silva (Secretário do Mestrado em Ciências Contábeis) Dinamérico L. Lopes (Secretário dos Cursos de Especialização em C. Contábeis) Luciana Firmino Tavares (Assistente em Administração) Adelmo Bezerra Oliveira Filho (Bolsista) Lorena Vilaça Montenegro (Bolsista) Aline Rúbia Ferraz de Freitas (Mestranda) Cosmo Alves da Silva (Mestrando) David Neumann (Mestrando) Dayvison Spindola Soares Bezerra (Mestrando) Douglas Almeida Lima (Mestrando) Eddie Raoni de Lima Marques (Mestrando) Gustavo Henrique Costa Souza (Mestrando) Jardson Edson Guedes da Silva Almeida (Mestrando) Lívia Albuquerque Carrascoso (Mestranda) Luiz Antônio Felix Junior (Mestrando) Marco Túlio José de Barros Ribeiro (Mestrando) Marina Fidelis Jerônimo de Oliveira (Mestranda) Nadielli Maria dos Santos Galvão (Mestranda) Priscilla Milfont de Medeiros (Mestranda) Vanessa Janiszewski (Mestranda)

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

4

APRESENTAÇÃO

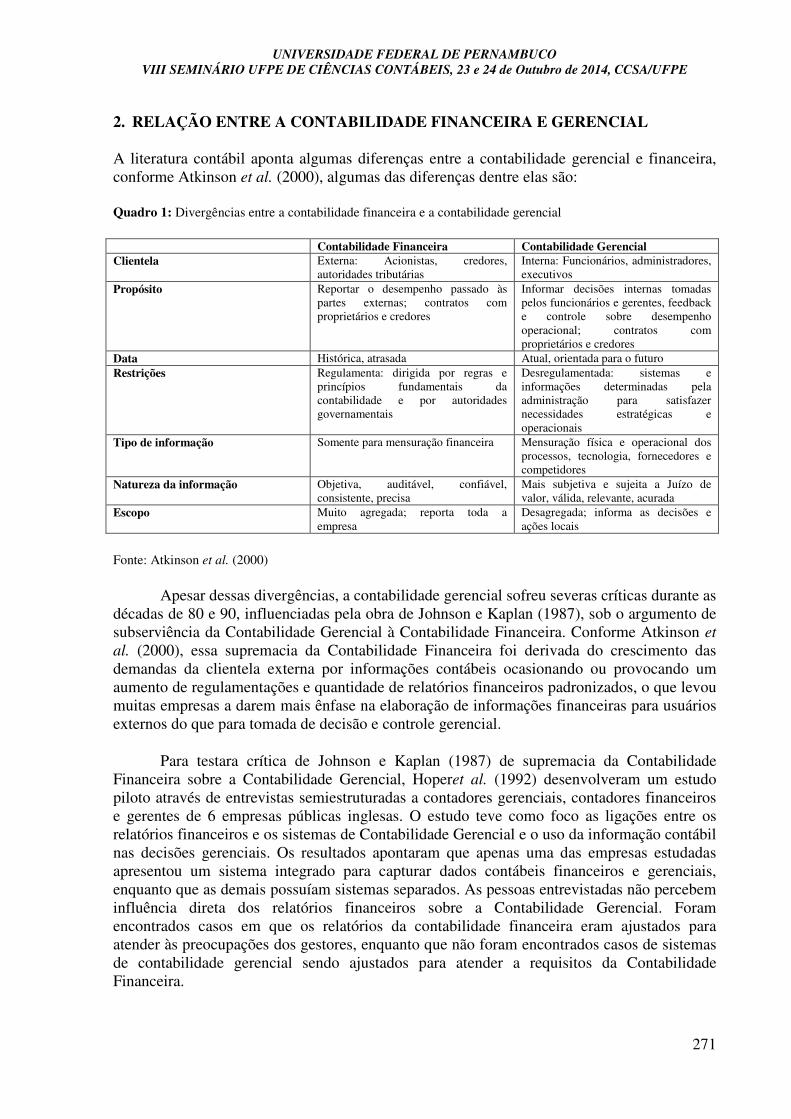

O Seminário UFPE de Ciências Contábeis constitui-se em um encontro científico anual, com objetivo de promover um espaço científico que estimule a discussão e a reflexão sobre temas atuais e as tendências mundiais da Contabilidade.

Estando em sua oitava edição traz o tema: “Direcionamentos das Pesquisas em Contabilidade, Finanças e Governança Corporativa.”

Com um público para estudantes, professores, pesquisadores e profissionais da área de Ciências Contábeis e áreas afins, bem como, representantes de entidades de classe.

O evento é realizado pelo Programa de Pós-Graduação em Ciências Contábeis da UFPE – Mestrado Acadêmico em Ciências Contábeis.

ÁREAS TEMÁTICAS

Contabilidade e Controladoria Empresarial Contabilidade e Controladoria Gerencial Educação e Pesquisa em Contabilidade Informação Contábil para Usuários Externos Informação Contábil para Usuários Internos Mercados Financeiros, de Crédito e de Capitais Tema Livre

DATAS IMPORTANTES

Início da submissão de trabalhos – 01 de julho de 2014 Último dia de submissão dos trabalhos –14 de setembro de 2014 Divulgação dos resultados – 22 de setembro de 2014 Último dia para inscrição dos trabalhos aprovados – 20 de outubro de 2014 Período do Seminário – 23 e 24 de outubro de 2014

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

5

ÍNDICE

Avaliação de Desempenho Econômico-Financeiro por Meio da Análise Discriminante: um estudo com índices de caixa e competência das empresas listadas na Bm&Fbovespa.........................................................................007

Percepção dos Analistas do Mercado de Capitais sobre quais os Melhores Demonstrativos e Grupo de Índices (Caixa e/ou Competência) para Avaliação de Desempenho Econômico-Financeiro das Empresas ....................025

O Processo Eleitoral sob a Ótica do Usuário Externo da Informação Contábil: uma análise dos demonstrativos financeiros padronizados publicados pelas empresas listadas na Bm&Fbovespa que financiaram Partidos Políticos nas Eleições de 2008 e 2012 .................................................................................................................043

Relação entre Estrutura de Propriedade e Assimetria de Informação no Mercado Acionário Brasileiro...............................................................................................................................................................059

Um Estudo sobre a Ética do Profissional Contábil na Percepção de Estudantes..............................................................................................................................................................076

O Código de Ética do Profissional Contador: a percepção dos concluintes de Ciências Contábeis da UFPE.....................................................................................................................................................................092

Um Estudo sobre a Percepção de Discentes e Docentes sobre as Competências de um Professor de Contabilidade........................................................................................................................................................109

Análise das Ementas da Disciplina de Contabilidade Aplicada ao Terceiro Setor em Instituições de Ensino Superior do Estado de Pernambuco......................................................................................................................126

A Eficácia da Prestação de Serviços Contínuos Licitados pela Modalidade Pregão Contratados pelo Menor Preço......................................................................................................................................................................138

Processo de Convergência da Contabilidade Pública: uma análise sobre o conhecimento dos discentes de Ciências Contábeis................................................................................................................................................152

Análise das Percepções dos Profissionais Contábeis de Prefeituras Municipais quanto à Relevância das Mudanças Introduzidas pela Adoção das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público...................................................................................................................................................................167

Um Estudo Comparativo entre as Práticas de Controle Interno Utilizadas em um Órgão da Marinha do Brasil e o Modelo COSO I....................................................................................................................................................184

Um Estudo sobre a Utilização da Contabilidade e do Controle Gerencial pelos Profissionais da Feira da Sulanca de Caruaru: algumas evidências............................................................................................................................201

O Perfil do Profissional de Auditoria Interna sob a Ótica do Mercado de Trabalho Nordestino.........................214

Avaliação das Práticas de Controle Interno sob as Perspectivas do COSO II: um estudo na Região Metropolitana do Recife – PE.......................................................................................................................................................226

Gestão de Riscos: um estudo exploratório no arranjo produtivo local gesseiro do estado de Pernambuco...........................................................................................................................................................242

Um Estudo sobre as Implicações da Implantação do Sistema Público de Escrituração Digital (SPED) para com os Profissionais Contábeis.....................................................................................................................................254

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

6

Integração entre Sistemas Contábeis Financeiro e Gerencial: um estudo multimétodo em três empresas nordestinas.............................................................................................................................................................269

Contabilização de Parcerias Público-Privadas: aspectos práticos e normativos à luz da 11.079/04 e ICPC 01...........................................................................................................................................................................282

Investimento em Mão-de-Obra e Valorização no Mercado de Capitais: uma comparação entre o valor de mercado e a satisfação no emprego.......................................................................................................................299

Estudo da Estrutura de Capital das Empresas do Brasil e China Mediante a Crise Financeira Mundial.................................................................................................................................................................315

Análise dos Fatores Determinantes do Endividamento: um Estudo Empírico no Setor de Telecomunicações Brasileiro...............................................................................................................................................................333

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

7

APRESENTAÇÃO ORAL

AVALIAÇÃO DE DESEMPENHO ECONÔMICO-FINANCEIRO POR MEIO DA ANÁLISE DISCRIMINANTE: UM ESTUDO COM ÍNDICES DE CAIXA E

COMPETÊNCIA DAS EMPRESAS LISTADAS NA BM&FBOVESPA

AUTORES: Edna Maria de Melo Vieira, Umbelina Cravo Teixeira Lagioia, Aldemar de Araújo Santos, Gilberto Fernandes Vieira e Lívia Vilar Lemos.

RESUMO

O objetivo deste estudo foi verificar, por meio da Análise Discriminante, quais os índices de caixa e/ou competência expressam o desempenho econômico-financeiro das empresas brasileiras listadas na Bovespa. Para coleta de dados e cálculo dos índices financeiros utilizou-se o banco de dados do Economática. A amostra foi composta por 112 empresas, das quais foram calculados doze índices com base no regime de competência e doze índices com base no regime de caixa, no período de 2008 a 2012. Para atingir o objetivo, realizou-se a Análise Discriminante através do método Stepwise, com todos os índices (caixa e competência) de forma conjunta, para encontrar a função que expressasse o desempenho econômico-financeiro das empresas estudadas e, a partir dela, evidenciar os índices mais significativos na predição desse desempenho. Com base nos resultados encontrados, constatou-se que tanto os índices de caixa como os índices de competência conseguem predizer com alta eficácia classificatória a situação financeira das empresas. Isto não significou que se poderia tomar qualquer grupo de índices, isoladamente. Ao contrário, o estudo revelou que os dois grupos deveriam ser considerados simultaneamente. No entanto, dos 24 índices analisados, os que mais expressaram o desempenho econômico-financeiro das empresas, presentes nas funções discriminantes durante os cincos anos analisados (2008 a 2012), foram apenas 10: RA, LC, RV, ICG, IEF, RCP, IFC, IRCCP, IRCV, IQR, sendo os seis primeiros pertencentes ao regime de competência e os outros quatro ao de caixa. Assim, para se ter resultados mais seguros em relação à avaliação do desempenho econômico-financeiro das empresas, é importante considerar os índices de caixa e competência em conjunto.

1. INTRODUÇÃO

Segundo Duarte e Lamounier (2007), o número de empresas que tem demonstrado interesse em posicionarem-se diante dos concorrentes no mercado vem aumentando e, por isso, estão cada vez mais utilizando análises financeiras e econômicas como forma de avaliação de desempenho, tendo em vista que, além de proporcionar parâmetros de comparação entre empresas concorrentes, permitem identificar, entre várias características, a situação em que a organização se encontra em determinado período.

De acordo com Neves Júnior e Faria (2007, p. 3) “a necessidade de se utilizar essa ferramenta quando da comparação e avaliação das empresas de determinado ramo é imprescindível”. Além disso, ainda segundo os autores, a análise com base em indicadores econômico-financeiros é relevante porque serve como ponto de partida para delinear o

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

8

comportamento futuro de uma empresa, permitindo também que se estabeleçam qualificações como: favorável, suficiente, insuficiente etc.

Contudo, uma das dificuldade encontradas é a quantidade ampla de indicadores existentes no mercado. De acordo com Miranda e Silva (2002), a escolha dos indicadores que melhor atendam às necessidades dos analistas e gestores representa um dos maiores desafios quando da implantação de um sistema de avaliação de desempenho em uma organização.

Neste sentido, conforme apresenta Bezerra e Corrar (2006), para criação dos critérios de seleção dos indicadores financeiros, é importante a utilização de uma metodologia que venha diminuir o grau de subjetividade na escolha dos indicadores que deverão compor a avaliação das empresas e que também permita uma análise simultânea do comportamento de vários indicadores.

Para atender esse propósito descrito acima, podem-se utilizar técnicas de análise multivariadas de dados, a exemplo da Análise Discriminante, que permite identificar os índices mais significativos na avaliação do desempenho das empresas (BARAC, 2010; CORRAR; PAULO; DIAS FILHO, 2007). Mello e Slomski (2007), através da função discriminante, identificaram os indicadores que representavam a situação financeira dos estados brasileiros. Seus resultados demonstraram que a situação financeira destes estados não se explica por um único indicador, mas sim por um conjunto de indicadores reunidos.

De acordo com Scarpel e Milioni (2001), a Análise Discriminante, além de identificar um grupo de índices com capacidade de separar empresas boas de empresas ruins, determina um peso para cada índice, o qual é decorrente da sua ordem de grandeza e da sua importância relativa, sem que prevaleçam critérios arbitrários para a determinação desses pesos. Essa análise permite ao pesquisador identificar quais e quantos índices de caixa e/ou competência são necessários para avaliar o desempenho econômico-financeiro de uma empresa e para isso, gera funções discriminantes que permitem detectar os índices mais significativos.

Outra dificuldade evidenciada é que mesmo existindo várias pesquisas que avaliaram o desempenho econômico-financeiro de empresas através dos indicadores de competência (calculados com base no Balanço e Demonstração do Resultado) e de caixa (calculados principalmente com base na Demonstração do fluxo de caixa) ainda não existe consenso na literatura pesquisada sobre quais indicadores econômico-financeiros são os mais adequados para avaliação de desempenho da empresa.

Alguns estudos asseguram que ambos os grupos de indicadores (caixa e competência) apresentam os mesmos resultados (VIEIRA et al. 2013a; BORGES; NUNES; ALVES, 2012).

Outros afirmam que os índices de fluxo de caixa são superiores aos índices de competência por apresentarem melhores resultados (BARAC, 2010; Beaver, 1968). Em contrapartida, Vieira et al. (2013a), em sua pesquisa, demonstraram que os índices de competência apresentaram melhores resultados em relação ao desempenho das empresas estudadas. Gombola et al. (1987), em sua pesquisa sobre fluxo de caixa na previsão de falências, não encontrou nenhum dos índices de fluxo de caixa como preditores significativos do desempenho da empresa.

Diante disso, pretende-se propor, por meio da Análise Discriminante um modelo para avaliação de desempenho econômico-financeiro, considerando os indicadores de caixa e

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

9

competência de forma associada (conjunta), para, assim, permitir que essa técnica identifique, sem interferência do autor, os indicadores mais representativos para avaliação do desempenho econômico-financeiro das empresas brasileiras de capital aberto listadas na Bovespa. Assim, este trabalho demonstra sua originalidade, haja vista que ainda não se evidencia na literatura nenhum estudo que analisou de forma associada tais indicadores.

Neste sentido, como a análise econômico-financeira de uma empresa vem sendo realizada tanto por meio dos índices de competência como por índices de caixa, é importante identificar quais índices melhor expressam o desempenho econômico-financeiro de uma empresa. Diante de tais informações, a presente pesquisa tem como objetivo verificar, através da Análise Discriminante, quais os índices de caixa e/ou competência expressam o desempenho econômico-financeiro das empresas brasileiras listadas na Bovespa.

2. REVISÃO DA LITERATURA

2.1 Avaliação de desempenho Econômico-Financeira

A avaliação de desempenho econômico-financeiro das organizações normalmente é realizada através da análise dos demonstrativos financeiros, entre eles: BP, DR e DFC. De acordo com Bortoluzzi et al. (2011, p. 201) “[...] a técnica de análise das demonstrações contábeis é uma forma de avaliar o desempenho econômico-financeiro, com o objetivo de apresentar aos gestores das organizações informações que auxiliem no processo de tomada de decisão”.

A análise dos demonstrativos contábeis do BP e da DR é relevante para analisar a situação econômica da empresa, porque ambos, além demonstrarem suas reais condições, evidenciam se ela terá ou não como cumprir suas obrigações (QUINTANA; QUARESMA; MACHADO, 2007). Já a análise da DFC possibilita identificar a capacidade da empresa em gerar e utilizar seus meios monetários (BARAC, 2010; BORGES; NUNES; ALVES, 2012).

A análise das demonstrações contábeis pode ser definida como uma técnica que evidencia a situação econômico-financeira da empresa e seu principal objetivo é diagnosticar a saúde da empresa em determinado período, bem como contribuir com os usuários das informações contábeis, fornecendo informações que subsidiem sua tomada de decisão (BORGES; NUNES; ALVES, 2012; OLIVEIRA et al. 2010; VIEIRA; SANTOS, 2005).

Corroborando, Barbosa (2010) ressalta que tal análise é um dos temas mais importantes e discutidos na administração financeira, pois consideram que demonstrações contábeis fornecem uma série de dados relevantes sobre a empresa. Ainda segundo o autor, a análise transforma, por meios de técnicas, dados em informações, e considerando a qualidade e confiabilidade dessas informações é que se pode medir a eficiência dessa relação entre a administração financeira e a contabilidade.

Verificou-se, por meio da literatura pesquisada, vários estudos que abordaram a temática da avaliação de desempenho econômico-financeiro. Alguns utilizaram indicadores tradicionais (competência), outros de fluxo de caixa; também tiveram aqueles que, além de adotarem alguns indicadores, utilizaram também uma metodologia específica para realizar essa avaliação. Na Tabela 1, apresenta-se o objetivo e os principais resultados dos trabalhos encontrados sobre Avaliação de Desempenho por meio dos indicadores econômico-financeiro.

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

10

Tabela 1 - Objetivo e principais resultados de estudos sobre avaliação de desempenho econômico-financeiro

Objetivo Resultados Autor(es)

Verificar se os índices extraídos da Demonstração dos Fluxos de Caixa apresentam maiores valores informacionais na avaliação do desempenho econômico-financeiro que os índices extraídos do Balanço Patrimonial e Demonstração do Resultado.

Com base nos resultados encontrados, confirmou-se que tanto os índices da DFC como os índices do BP & DR conseguem predizer, com ótima eficácia classificatória, o estado financeiro das empresas. Conforme os autores, as informações extraídas de ambas as análises ofereceram subsídio similar na avaliação do desempenho das empresas estudadas.

Vieira et

al. (2013b)

Analisar a situação financeira de um grupo de quatro empresas do setor de tecnologia da informação, avaliadas em relação aos dados da controladora, por meio das técnicas do Modelo Fleuriet e de análises da Demonstração dos Fluxos de Caixa (DFC).

Os resultados da aplicação destes métodos para análise financeira demonstraram serem consistentes para sinalizar a posição econômico-financeira das empresas estudas, e tanto as análises através do Modelo Fleuriet quanto às análises da Demonstração dos Fluxos de Caixa sinalizaram uma posição de baixa liquidez e possibilidade de insolvência para as empresas estudadas.

Cruz e Bressan (2011)

Analisar a associação entre indicadores tradicionais e de fluxos de caixa, que expressam o desempenho e a competitividade empresarial e setorial, em setores que englobam as empresas brasileiras de capital aberto.

Os resultados obtidos mostraram que as associações existentes no grupo de indicadores tradicionais e no grupo de indicadores de fluxos de caixa são mais acentuadas do que a existente entre os dois grupos de indicadores e que o uso conjunto de indicadores, tradicionais e de fluxos de caixa, fortalece a avaliação do desempenho e da competitividade empresarial, úteis aos stakeholders.

Claudino Filho (2009)

Identificar quais índices financeiros influenciam na criação e destruição de valor das empresas, mensurada pelos seus Valores Econômicos Adicionados (EVA’S).

Os resultados demonstraram que a equação encontrada se mostrou bastante significativa e apresentou, como índices que influenciaram na criação de valor, a capacidade de geração de lucros, o retorno do ativo total, o retorno sobre capital próprio e o índice de endividamento geral, e apresentou, como índices que influenciaram na destruição de valor, o índice de liquidez geral.

Silva, Ferreira e Calegario (2009)

Comparar a avaliação de desempenho realizada com base nos índices de fluxo de caixa das empresas Sul-Africanas (SA) da indústria eletrônica, química e de alimentos pertencentes a um país em desenvolvimento com indústrias semelhantes dos EUA, considerado um país de primeiro mundo.

Os índices de suficiência do fluxo de caixa mostraram que as indústrias SA tinham dinheiro suficiente para pagar as obrigações principais, enquanto que as indústrias norte-americanas não tinham. O fluxo de caixa gerado pelos ativos utilizados em empresas SA também é mais do que aquele gerado por empresas dos Estados Unidos, mas, as indústrias norte-americanas aposentam dívidas de longo prazo em um período mais curto do que as indústrias SA.

Jooste (2006)

Analisar o desempenho econômico-financeiro e a criação de sinergias em algumas sociedades anônimas brasileiras de capital aberto que passaram por processos de fusão ou aquisição entre 1995 e 1999.

Identificou-se uma piora na situação financeira das empresas analisadas. No entanto, após a combinação, contatou-se uma melhora na situação econômica e que tais processos geraram sinergias operacionais e gerenciais.

Camargos e Barbosa (2005)

Fonte: Dados da pesquisa, 2013

Ressalta-se, ainda, que apesar de tais pesquisas também terem analisado os indicadores econômico-financeiros de caixa e/ou competência, todas tiveram um enfoque diferente do que é proposto nesta pesquisa. Portanto, com base nos pressupostos abordados, este estudo faz empiricamente uma abordagem sobre a avaliação do desempenho empresarial, analisando o comportamento dos indicadores tanto de competência como de fluxos de caixa e, assim,

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

11

contribui com informações que acrescentam subsídios à tomada de decisão dos usuários das informações contábeis.

3. METODOLOGIA

O presente trabalho teve como objetivo verificar através da Análise Discriminante quais índices de caixa e/ou competência expressam o desempenho econômico-financeiro das empresas brasileiras listadas na Bovespa. Fizeram parte da população as empresas cadastradas na Bovespa e cujas demonstrações contábeis, quais sejam: Balanço Patrimonial, Demonstração dos Resultados e Demonstração dos Fluxos de Caixa, estiveram disponíveis na base de dados Economática no período de 2008 a 2012, perfazendo um total de 688 empresas. Para definição da amostra adotaram-se critérios semelhantes aos de Vieira et al. (2013b), Barac (2010), Borges, Nunes e Alves (2012), Altman e Hotchkiss (2006) e Beaver (1968), considerando apenas as:

a) Empresas que têm seus títulos negociados na BM&FBovespa Bolsa de Valores S.A; b) Empresas que possuem as informações financeiras disponíveis na base de dados

Economática no período de 2008 a 2012; c) Empresas que apresentam todos os valores para os indicadores financeiros durante

os cinco anos: de 2008 a 2012, e d) Empresas do setor bancário, seguros e fundos foram excluídas da amostra.

O primeiro critério justifica-se pela facilidade de acesso às informações (relatórios)

necessárias a esta pesquisa, haja vista serem de fácil acesso e também disponibilizadas de forma gratuita. O segundo critério foi adotado com base em estudos anteriores em que um período de observação de 5 anos foi utilizado. O terceiro, que consistiu em retirar os missing values (valores perdidos), justifica-se pela necessidade de considerar apenas as empresas que apresentaram valores referentes aos indicadores financeiros para o período de 2008 a 2012, possibilitando realizar comparações entre as funções discriminantes de cada ano. O último critério está de acordo com pesquisas relevantes semelhantes em que excluíram os mesmos setores por causa das diferenças de estrutura dos ativos em relação aos outros setores, dificultando sua comparabilidade. (ALTMAN; HOTCHKISS, 2006; BARAC, 2010; BORGES; NUNES; ALVES, 2012).

Após o cumprimento das condições acima, a amostra desta pesquisa ficou formada por

112 empresas. Destaca-se também, que antes de se aplicar a análise discriminante, as seguintes premissas foram observadas: normalidade multivariada das variáveis independentes, ausência de multicolinearidade e homogeneidade das matrizes de variância e covariância.

A coleta de dados e o cálculo dos índices econômico-financeiros foram obtidos através

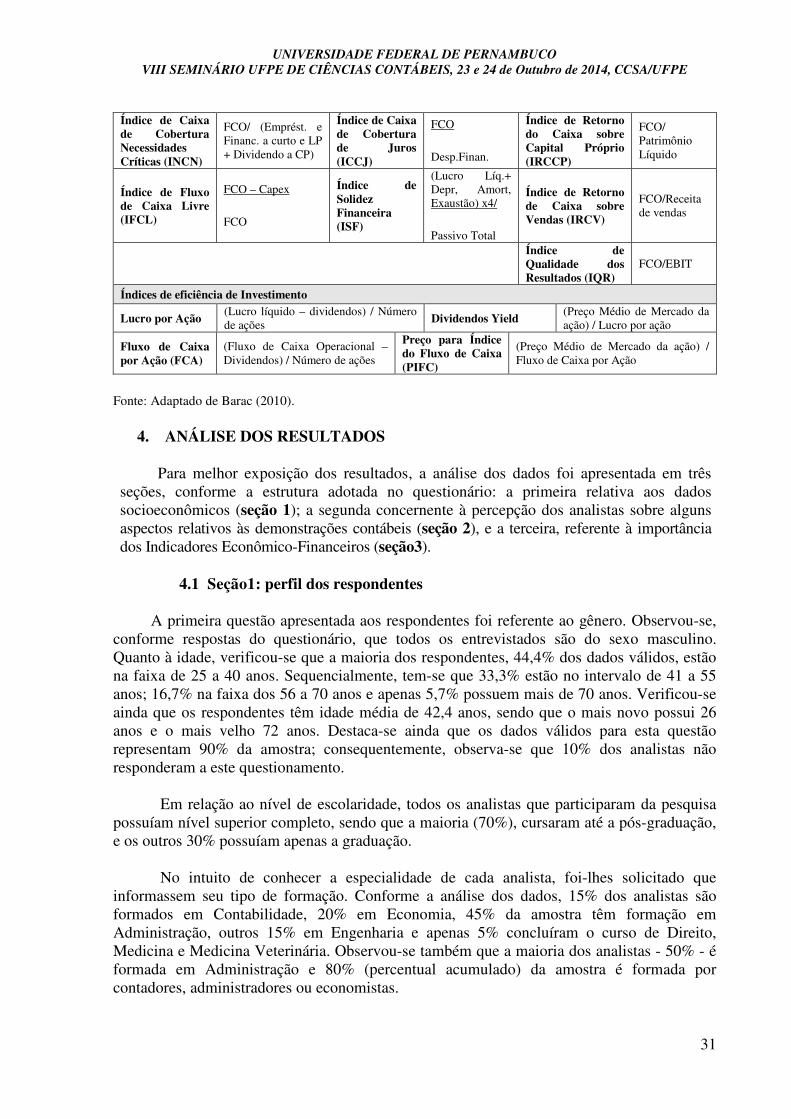

do banco de dados Economática. Assim, para obter os valores das variáveis independentes (índices de caixa e competência) e, consequentemente, o resultado das empresas em cada ano, calculou-se inicialmente, para cada empresa, 12 índices com base no BP & DR e 12 índices com base na DFC, conforme ilustra a Tabela 2. Tabela 2 – Índices econômico-financeiros utilizados na pesquisa

Índices de Liquidez Índices de Endividamento Índices de Rentabilidade

Regime de Competência

Liquidez Corrente (LC)

Ativo corrente Índice de Endividamento (EG)

Passivo Total Rentabilidade do Ativo (RA)

EBIT

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

12

Passivo corrente Ativo Total Ativo Total

Liquidez Seca (LS)

(Ativo corrente –

Estoques)

Passivo Corrente

Índice de Cobertura de Juros (ICJ)

EBIT/

Despesas Financeiras

Rentabilidade do Capital Próprio (RCP)

Lucro Líquido

Patrimônio Líquido

Índice de Capital de Giro (ICG)

(Ativo corrente –

Passivo corrente)

Ativo Total

Índice de Estabilidade Financeira (IEF)

Cap. Social + Passivo não Circulante.

Ativo não Circulante. + Estoques

Rentabilidade das Vendas (RV)

Lucro Líquido

Receita Líquida

Ativo Corrente vs. Ativo Total (ACAT)

Ativo corrente / Ativo Total

Regime de Caixa

Índice do Fluxo de Caixa (IFC)

FCO /Passivo Corrente

Índice de Caixa para Dívida Total (ICDT)

FCO /Passivo Total

Índice de Retorno de Caixa sobre Ativos (IRCA)

FCO/Ativo Total

Índice de Caixa de Cobertura Necessidades Críticas (INCN)

FCO/ (Emprést. e Financ. a curto e LP + Dividendo a CP)

Índice de Caixa de Cobertura de Juros (ICCJ)

FCO

Desp.Finan.

Índice de Retorno do Caixa sobre Capital Próprio (IRCCP)

FCO/ Patrimônio Líquido

Índice de Fluxo de Caixa Livre (IFCL)

FCO – Capex

FCO

Índice de Solidez Financeira (ISF)

(Lucro Líq.+ Depr, Amort, Exaustão) x4/

Passivo Total

Índice de Retorno de Caixa sobre Vendas (IRCV)

FCO/Receita de vendas

Índice de Qualidade dos Resultados (IQR)

FCO/EBIT

Índices de eficiência de Investimento

Lucro por Ação (Lucro líquido – dividendos) / Número de ações Dividendos Yield

(Preço Médio de Mercado da ação) / Lucro por ação

Fluxo de Caixa por Ação (FCA)

(Fluxo de Caixa Operacional – Dividendos) / Número de ações

Preço para Índice do Fluxo de Caixa (PIFC)

(Preço Médio de Mercado da ação) / Fluxo de Caixa por Ação

Fonte: Adaptado de Barac (2010).

Utilizou-se a Análise Discriminante para identificar quais índices de caixa e/ou competência são mais significativos para avaliar o desempenho econômico-financeiro das empresas. O método utilizado para a aplicação da Análise Discriminante foi o Stepwise (passo a passo) que seleciona as variáveis independentes com maiores poderes discriminatórios para comporem as funções discriminantes.

Assim, seguindo a etapa inicial da Análise Discriminante, dividiu-se a amostra em

dois grupos – empresas com "resultados satisfatórios" e empresas com "resultados insatisfatórios" – de acordo com o Resultado Líquido do Exercício (RLE) em cada ano analisado. Assim, as empresas que possuíam um RLE positivo foram classificadas no grupo de empresas "resultado satisfatório". Já as empresas que apresentaram um RLE negativo foram classificadas no grupo "resultado insatisfatório". Desta forma, em cada função (uma para cada ano), foi analisado o poder discriminante que cada indicador possui para que se tenha uma resposta de quais os índices (de caixa e de competência) apresentam maior poder

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

13

discriminante e, consequentemente, quais expressam o desempenho econômico-financeiro das empresas. A classificação pelas funções nos dois grupos foi feita mediante o escore de corte (também chamado de valor Z crítico ou Zc), calculado para cada função discriminante. Para verificar a precisão de classificação do modelo discriminante das empresas por grupo, realizou-se ainda o teste de McNemar, com um nível de significância de 5%, que avalia a eficiência de situações “antes” e “depois”, isto é, compara a classificação original com aquela obtida pela Análise Discriminante. O tratamento dos dados foi realizado utilizando-se o software Statistical Package for the Social Sciences (SPSS), versão 20.0.

4. ANÁLISE DOS RESULTADOS

No intuito de identificar por meio da Análise Discriminante quais índices de caixa e/ou competência expressam o desempenho econômico-financeiro das empresas brasileiras listadas na Bovespa, aplicou-se todos os testes específicos da Análise Discriminante nos 24 índices econômico-financeiros em cada ano, desde 2008 até 2012. A Tabela 3 apresenta as estatísticas associadas à Análise Discriminante aplicadas neste estudo.

Tabela 3 – Estatísticas associadas à Análise Discriminante

Determinação Considerações

Correlação Canônica Valor varia entre 0 e 1. Mede o alcance entre os scores discriminantes e os grupos. Seu quadrado mede o poder explicativo da função discriminante.

Centroide Média dos scores discriminantes do grupo.

Scores discriminantes Os coeficientes das variáveis.

Matriz de Classificação Apresenta o percentual total dos casos classificados corretamente e mal classificados

Lambda de Wilks Valor varia entre 0 e 1. Está relacionado com a diferença entre as médias dos grupos. Quanto menor o seu valor, maior a diferença entre as médias.

Fonte: Corrar, Paulo e Dias Filho (2007).

A Tabela 4 apresenta os valores referentes à Correlação Canônica, que demonstra o grau de associação entre os grupos e os escores discriminantes, e seu quadrado mensura o poder explicativo da função discriminante (HAIR et al. 2009). Tabela 4 – Correlação canônica

Função Correlação Canônica Poder Explicativo 2008 0,728 0,5300 2009 0,782 0,6115 2010 0,714 0,5097 2011 0,767 0,5883 2012 0,820 0,6724

Fonte: Dados da pesquisa, 2013

Com base na Tabela 4, observa-se que todas as funções discriminantes (2008 a 2012) apresentaram poderes explicativos muito próximos e com graus de confiabilidade bem aceitáveis, uma vez que os valores das correlações canônicas são bem próximos de 1, nos cinco anos analisados. O poder explicativo da função discriminante, como dito no parágrafo anterior, é encontrado elevando-se o resultado da correlação ao quadrado.

Percebe-se ainda, que a função discriminante no ano de 2012 apresentou maior

correlação canônica (0,820), ou seja, explica aproximadamente (0,820)2 = 67,24% da

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

14

classificação do desempenho-econômico das empresas. Nesse caso, pode-se afirmar que é possível explicar com esse modelo cerca de 67% de sua classificação. Já a função discriminante para o ano de 2010 tem o menor poder explicativo (menor correlação canônica = 0,714); explicando aproximadamente (0,714)2 = 50,97% da classificação do desempenho das empresas. Mesmo neste caso, pode-se observar que possui um poder explicativo considerável.

Outro teste de validação do modelo é o Lambda de Wilks que, segundo Maroco (2003, p. 344) serve para testar a significância das funções discriminantes, e é aplicado com o fim de obter diferentes médias dos grupos (obter p < 0,05), e assim, melhor discriminar os grupos. A estatística Lambda de Wilks é uma medida inversa do grau de diferenciação entre os grupos: quanto menor o seu valor, maior esse grau de diferenciação. Além disso, esse teste avalia se o modelo consegue separar e classificar bem os grupos (CORRAR; PAULO; DIAS FILHO, 2007, p. 256). A Tabela 5 apresenta os valores do Lambda de Wilks para cada ano. Tabela 5 – Lambda Wilks

Teste da função(s)

Wilks' Lambda Qui-quadrado Sig.

2008 0,471 61,420 0,000 2009 0,389 74,627 0,000 2010 0,490 56,991 0,000 2011 0,412 70,854 0,000 2012 0,328 88,526 0,000

Fonte: Dados da pesquisa, 2013

Conforme apresenta a Tabela 5, percebe-se que os modelos, em todos os anos, são altamente significativos, pois os p-values são muito menores que o nível de significância de 0,05, e ainda os valores de Lambda de Wilks, que variam de 0 a 1, estão mais próximos de zero do que de 1, apresentando o menor valor para o ano de 2012 (0,328) e o maior valor para o ano de 2010 (0,490). Com base nos testes realizados e apresentados na Tabela 6, constata-se que o modelo de Análise Discriminante foi válido em todos os anos, e pôde-se aplicá-lo para identificar quais indicadores representam o desempenho econômico-financeiro das empresas nos 5 anos analisados. Deste modo, as funções discriminantes lineares, foram, respectivamente, as seguintes:

F_2008 = 0,120 RA – 0,335 F_2009 = – 0,678 LC+ 0,048 RA + 0,959 RV + 3,754 ICG + 0,945 IFC – 0,150 IRCCP + 0,225 F_2010 = 0,121 RA + 1,859 RV – 0,581 IEF – 1,453 IRCCP + 0,101 F_2011 = 0,119 RA – 0,407 IEF + 0,503 IRCV + 0,210 IQR – 0,065 F_2012 = 0,187 RA + 1,707 RCP – 1,221 IRCCP + 0,735 IRCV + 0,132 IQR –0,749

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

15

Observa-se que tais funções apresentam apenas alguns dos índices propostos no Quadro 2, calculados para medir o desempenho econômico-financeiro das empresas. Estes índices são os que mais influenciam na análise de desempenho das empresas, conforme funções obtidas.

Assim, com o objetivo de estudar a influência que as variáveis possuem na avaliação

do desempenho econômico-financeiro das empresas, apresenta-se a seguir uma análise individual para cada uma das cinco funções discriminantes estabelecidas.

4.2.2. Função discriminante do ano de 2008

F_2008 = 0,120 RA – 0,335

Percebe-se que, neste ano, a função é composta por apenas um índice de competência, a saber, Rentabilidade do Ativo (RA), calculado a partir do BP & DR, além da constante (–0,335). Segundo Morante (2009), a rentabilidade do ativo total indica a lucratividade em relação às aplicações que destinou o ativo da empresa e quanto maior esse indicador melhor para a empresa. Neste caso, o índice RA expressou de forma positiva o desempenho das empresas, já que seu coeficiente apresentou valor positivo (+ 0,120).

Diante disso, a função discriminante encontrada no ano de 2008 revelou que apenas a

variável RA é suficiente para representar o desempenho econômico-financeiro das empresas. Assim, com base na análise discriminante do ano de 2008, os índices do BP & DR são melhores para avaliar o desempenho das empresas do que os índices calculados com base na DFC.

4.2.3. Função discriminante do ano de 2009

F_2009 = – 0,678 LC+ 0,048 RA + 0,959 RV + 3,754 ICG + 0,945 IFC – 0,150 IRCCP + 0,225

Diferente do ano de 2008, observa-se que para 2009 a função discriminante foi composta por mais variáveis, neste caso, seis, sendo 4 índices (LC, RA, RV, ICG) de competência e 2 (IFC e IRCCP) de caixa. Neste ano, percebe-se que os índices de competência prevaleceram sobre os de caixa tanto em quantidade quanto pelos seus coeficientes.

Nota-se que dois índices de competência (LC, ICG) que compõem a função discriminante fazem parte do grupo de liquidez, e os outros dois (RA e o RV) pertencem ao grupo de rentabilidade. Os índices de liquidez, em sua essência, medem a capacidade que a empresa possui de pagar suas obrigações, ou seja, medem o grau de solvência da empresa. Já os índices de rentabilidade medem a capacidade econômica da empresa, em outras palavras, a lucratividade do negócio (VIEIRA; SANTOS, 2005). Semelhante aos índices de competência, os índices de caixa (IFC e IRCCP) presentes na função discriminante pertencem aos grupos de liquidez e rentabilidade, respectivamente. Sendo o Índice de Fluxo de Caixa (IFC) pertencente ao grupo de liquidez e o índice de Retorno do Caixa sobre Capital Próprio (IRCCP), ao grupo de rentabilidade.

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

16

Dos quatro índices (RA, RV, ICG e IFC), o índice de competência ICG é o que mais influencia positivamente o desempenho das empresas, tendo em vista que este possui o maior peso discriminante. Por outro lado, a função discriminante também revelou que dois índices, LC e IRCCP afetam o desempenho econômico-financeiro das empresas de forma negativa. No entanto, observando-se os pesos da função discriminante para o ano de 2009, pode-se afirmar, a priori, que se uma empresa apresenta alto valor para o ICG e demais valores aproximados, terá um bom desempenho, uma vez que os valores de RA, RV e IFC, que são positivos, equilibram os valores negativos dos índices LC e IRCCP.

4.2.4. Função discriminante do ano de 2010

F_2010 = 0,121 RA + 1,859 RV – 0,581 IEF – 1,453 IRCCP + 0,101

Percebe-se que apenas um índice de caixa (IRCCP) faz parte dos que discriminam o desempenho econômico-financeiro das empresas. Esse índice é importante porque mede a lucratividade da empresa em relação aos capitais próprios concernentes aos investimentos realizados (MORANTE, 2009). No entanto, conforme demonstra a função, o indicador IRCCP apresentou impacto significativo, porém, negativo (– 1,453) sobre o desempenho das empresas, apresentando um comportamento idêntico ao observado no ano de 2009. Também foram selecionados três índices de competência: RA, RV e IEF. Neste ano de 2010, a função discriminante foi composta mais por indicadores de competência do que por indicadores de caixa.

Nota-se ainda que apenas um índice de competência, o Índice de Estabilidade

Financeira (IEF), pertencente ao grupo de endividamento, esteve presente nesta função de 2010. Segundo Matarazzo (2010), os índices pertencentes a esse grupo indicam, em termos gerais, a proporção de recursos próprios e de terceiros mantidos pela empresa, ou seja, sua dependência financeira, bem como a natureza de suas exigibilidades. Como visto na função, o coeficiente negativo desse indicador é coerente com sua característica para avaliação da empresa, já que, para fins de análise econômico-financeira, é interessante que o valor para este indicador seja baixo. Sendo assim, esse indicador deve ser bem gerenciado pela empresa.

4.2.5. Função discriminante do ano de 2011

F_2011 = 0,119 RA – 0,407 IEF + 0,503 IRCV + 0,210 IQR – 0,065

Observa-se que esta função foi composta pelos dois grupos de índices (caixa e competência), sendo dois índices de cada grupo, RA e IEF, calculados a partir do BP & DR e o IRCV e IQR, calculados com base na DFC.

Analisando apenas as variáveis de competência (RA e IEF), percebe-se que a

Rentabilidade de Ativos que discrimina o desempenho das empresas neste ano apresentou coeficiente positivo. No entanto, o IEF, que faz parte do grupo endividamento, apresentou coeficiente negativo. Os sinais positivos dos coeficientes dos indicadores de rentabilidade, bem como o sinal negativo do coeficiente do indicador de endividamento são coerentes com a característica do indicador correspondente; isto é um aspecto positivo para a função, indicando aceitabilidade da Análise Discriminante, pois oferece uma boa função para avaliar o desempenho econômico-financeiro das empresas.

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

17

Em relação aos índices de caixa, o IRCV e o IQR, pertencentes ao grupo de rentabilidade, apresentaram coeficientes positivos. Destaca-se que, conforme visto na função de 2011, tanto os índices de caixa (IRCV e IQR) como o de competência (RA) discriminaram a rentabilidade da empresa, demonstrando que ambos os grupos são eficientes para avaliar o desempenho econômico da empresa. Dessa forma, constatou-se neste ano que tanto os índices de competência como os de caixa discriminam, de forma semelhante, o desempenho econômico-financeiro das empresas.

4.2.6. Função discriminante do ano de 2012

F_2012 = 0,187 RA + 1,707 RCP – 1,221 IRCCP + 0,735 IRCV + 0,132 IQR – 0,749

Observa-se que a composição da função discriminante neste ano diferencia-se dos demais, apresentando, em sua maioria, índices de caixa. São três índices de caixa (IRCCP, IRCV e IQR) contra dois índices de competência (RA e RCP). Destes cinco índices, apenas um, o Índice de Retorno do Caixa sobre Capital Próprio (IRCCP), pertencente ao regime de caixa, apresenta impacto negativo para o desempenho das empresas.

Nota-se que assim como nos anos de 2009 e 2010, o Índice de Retorno do Caixa sobre Capital Próprio (IRCCP), calculado com base na DFC, mais uma vez apresentou coeficiente negativo. Por outro lado, os outros quatro índices (IRCV, RCP, IQR, RA) presentes na função apresentaram coeficientes positivos, sendo que o RCP apresentou maior coeficiente e, consequentemente, destacou-se entre os demais.

Outro ponto de destaque é que o índice RCP não esteve presente em nenhuma das

funções dos anos anteriores, apenas neste ano de 2012. O índice IRCCP discriminou o desempenho das empresas nos anos de 2009, 2010 e 2012. Tanto o IRCV como o IQR compuseram as funções nos anos de 2011 e 2012. Já o RA foi um indicador que compôs a função discriminante em todos os anos analisados, ou seja, de 2008 a 2012.

Desta forma, com o objetivo de compreender melhor quais variáveis aparecem com

maior frequência, bem como suas importâncias na classificação dos grupos e possíveis relações que possam existir entre elas, as cinco funções discriminantes, desde 2008 até 2012 estabelecidas anteriormente são apresentadas na Tabela 3. Destaca-se que os seis primeiros índices (de cima para baixo) da Tabela 6 pertencem ao regime de competência, os outros quatro são do regime de caixa.

Tabela 6 – Coeficientes das funções discriminantes canônicas

Função Discriminante

Índices Pesos discriminantes 2008 2009 2010 2011 2012

Rentabilidade do Ativo – (RA) 0,120 0,048 0,121 0,119 0,187 Liquidez Corrente – (LC) – 0,678 Rentabilidade das Vendas – (RV) 0,959 1,859 Índice de Capital de Giro – (ICG) 3,754 Índice de Estabilidade Financeira – (IEF) – 0,581 – 0,407 Rentabilidade do Capital Próprio – (RCP) 1,707 Índice do Fluxo de Caixa – (IFC) 0,945 Índ. Retorno do CX sobre CP – (IRCCP) – 0,150 – 1,453 – 1,221 Ind_Retorno de CX sobre Vendas (IRCV) 0,503 0,735 Índ. de Qualidade dos Resultados – (IQR) 0,210 0,132 (Constant) – 0,335 0,225 0,101 – 0,065 – 0,749 Fonte: Dados da pesquisa, 2013

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

18

De modo geral, analisando apenas os índices que expressaram o desempenho econômico-

financeiro das empresas, presentes nas funções discriminantes durante os cincos anos analisados (2008 a 2012), destacaram-se alguns pontos importantes:

1) A variável de competência Rentabilidade do Ativo (RA) é o único índice que aparece em todos os anos; isto mostra sua importância na análise do desempenho das empresas. Além disso, constatou-se também que os coeficientes do RA foram positivos em todos os anos. Neste sentido, quanto maiores os valores do índice RA, melhor será o desempenho das empresas.

2) O segundo índice (de caixa) mais frequente nas funções discriminantes foi o Índice de Retorno do Caixa sobre Capital Próprio (IRCCP), que esteve presente nos anos de 2009, 2010 e 2012, apresentando coeficientes negativos e relativamente altos nos três anos. Percebe-se que este índice é importante na análise do desempenho das empresas e vem afetando-o de forma negativa.

3) Com base somente nas funções, não se pode dizer que apenas um grupo de índices pode ser considerado e o outro não. Na verdade, para o ano de 2008, apenas os índices de competência foram necessários para explicar o desempenho das empresas. Porém, de ano a ano, observa-se a importância dos índices de caixa, de forma que no ano de 2012 estes índices prevalecem aos de competência, em número.

4) Finalmente, consoante às funções encontradas, pode-se afirmar que das 24 varáveis calculadas, apenas 10 se revelaram como significativas para avaliar o desempenho econômico-financeiro das empresas.

Outra etapa importante da Análise Discriminante é a determinação do ponto de corte (Zc) ou escore crítico, usado para que a função discrimine em qual grupo: com “resultado satisfatório” ou “resultado insatisfatório” pertence uma determinada empresa. Assim, para cada uma das funções, calculou-se o ponto de corte ou Z crítico (��) segundo a fórmula:

�� = ���� + ������ + ��

Onde:

• ��- é o centroide do grupo 1: RLE < 0; ��- é o centroide do grupo 2: RLE > 0;

• ��- é o número de observações do grupo 1 da amostra de análise;

• ��- é o número de observações do grupo 2 da amostra de análise.

Com base na função Zc, classifica-se uma empresa no grupo “resultado satisfatório” se o valor da função discriminante for maior que ��, e no grupo “resultado insatisfatório” se o valor da função for menor do que ��. A partir disso, calculou-se no SPSS os centroides Z1 e Z2, os valores de N1 e N2. Dessa forma, foi possível calcular os valores de �� para cada função,

conforme apresentados na Tabela 7. Assim, calculando, por exemplo, para o ano de 2008, o valor referente ao ponto de corte, tem-se:

�� = ���� + ������ + ��

= 21 × 0,605 + 63 × (−1,815)21 + 63 = −1,21

Procedendo de forma inteiramente análoga aos demais anos (2009 a 2012), obteve-se os valores de �� (pontos de corte), os quais são apresentados na Tabela 7.

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

19

Tabela 7 – Pontos de Corte

Ano 2008 2009 2010 2011 2012

�� –1,21 –2,36 –1,92 –1,36 –1,34

Fonte: Dados da pesquisa, 2013

Assim, em 2008, se o valor da função for menor do que ��= –1,21, a empresa será classificada no grupo “resultado insatisfatório”; porém, se o valor da função for maior do que �� = –1,21, a empresa será classificada no grupo “resultado satisfatório”. Procede-se de forma semelhante para os outros anos.

Com o auxílio do SPSS, obtém-se também a porcentagem de todas as empresas

corretamente classificadas quando observada a classificação original. Isto é feito da seguinte forma: aplica-se a função discriminante às empresas da amostra e utiliza-se o critério do Z crítico e, em seguida, compara-se o resultado obtido com a pré-classificação inicialmente feita antes de aplicar a Análise Discriminante, a saber:

• As empresas que possuíam um RLE positivo foram classificadas no grupo de empresas com "resultado satisfatório";

• As empresas que apresentaram um RLE negativo foram classificadas no grupo de empresas com "resultado insatisfatório".

Então, considera-se a taxa de acerto que a função obteve em relação à classificação original. Neste sentido, a Tabela 8 apresenta o percentual de acertos em relação à classificação correta referente aos cinco anos analisados. Tabela 8 – Nível de acertos de classificação das empresas

Classificação Total de Empresas Empresas com “Resultado insatisfatório”

Empresas com “Resultado satisfatório”

2008 Empresas da Amostra 86,9% 47,6% 100% Outras Empresas 92,9% 0% 100%

2009 Empresas da Amostra 96,4% 76,9% 100% Outras Empresas 96,4% 50% 100%

2010 Empresas da Amostra 92,9% 61,5% 98,6% Outras Empresas 89,3% 0% 96,2%

2011 Empresas da Amostra 90,5% 66,7% 98,4% Outras Empresas 89,3% 50% 92,3%

2012 Empresas da Amostra 96,4% 87,5% 100% Outras Empresas 100% 100% 100%

Fonte: Dados da pesquisa, 2013

A Tabela 8 mostra que a função que modela o desempenho das empresas para o ano de 2012 apresentou a maior eficácia classificatória (quando comparada a dos outros anos) para todos os grupos de empresas, quer sejam da amostra ou não. Em outras palavras, a função ofereceu melhor nível de classificação para “todas” as empresas juntas; para as empresas do grupo “resultado satisfatório”; e para as empresas do grupo “resultado insatisfatório”. Inclusive, o erro na classificação de empresas alheias à amostra foi zero.

Agora, considerando apenas as empresas da amostra, o modelo para o ano de 2008

foi o que apresentou menor percentual de acerto em relação aos cinco anos, tanto para todas as empresas juntas, com 86,9%, como para as empresas do grupo de “resultado insatisfatório”,

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

20

com 47,6%. Por outro lado, para as empresas pertencentes ao grupo de “resultado satisfatório”, o modelo com menor nível de acerto classificatório é aquele relativo ao ano de 2011 com 98,4% de acerto.

Considerando a classificação para a análise das outras empresas (que não estão na

amostra) apresentada na Tabela 8, o modelo de 2011 também é o que apresenta o mais baixo nível de classificação, tanto para todas as empresas (89,3%) como para as empresas do grupo de “resultado satisfatório” (92,3%). Mesmo assim, estes níveis “baixos” podem ser considerados bons, pois apresentam um nível de acerto acima de 80%. Por outro lado, para as empresas pertencentes ao grupo de “resultado insatisfatório”, e que não estão na amostra, os modelos que não apresentaram percentuais de acertos satisfatórios foram os dos anos de 2008 e 2010, ambos com 0% de acerto. Assim, considerando apenas empresas do grupo de “resultado insatisfatório", os modelos dos anos 2008 e 2010 só devem ser utilizados para empresas da amostra de análise.

Entretanto, nos cinco anos (2008 a 2012), é notória a ótima eficácia classificatória para

“todas” as empresas e para as empresas do grupo de “resultado satisfatório”, estando as empresas na amostra ou não. Para as empresas da amostra pertencentes ao grupo de “resultado satisfatório” a eficácia classificatória é bem aceitável; porém, para as empresas que não estão na amostra, o erro na classificação é considerável para os anos 2008 e 2010, mas para os outros anos, o poder discriminante é bem satisfatório, sendo ótimo no ano de 2012, com 100% de acerto.

Convém observar que o modelo discriminante para o ano de 2012, sendo o de maior poder classificatório para qualquer empresa, deve ser utilizado para prever, a partir deste ano (NÓBREGA, 2010), a situação financeira das empresas, estando elas na amostra ou não.

Dessa forma, apesar de que em alguns anos (2008 a 2010) os índices de competência

apareceram em maior número que os índices de caixa, não se pode desprezar nenhum destes grupos de índices; ou melhor, nenhum destes grupos é mais importante que o outro, haja vista a função apresentar índices tanto de competência quanto de caixa.

Também foi executado o teste de McNemar para verificar a igualdade ou diferença

entre a classificação real (original, no caso das empresas da amostra, ou seja, a classificação inicialmente feita com base no RLE) e a classificação prevista (obtida pela função discriminante). Isto foi feito para analisar a precisão das funções discriminantes em predizer o desempenho das empresas. Como este teste verifica a igualdade nos resultados, o valor de significância deve ser superior a 0,05 para que haja igualdade (precisão) entre a classificação real e a classificação prevista pela função discriminante.

O teste de McNemar revelou que só há diferença estatisticamente significativa entre a

classificação real e a gerada pelo modelo discriminante no ano de 2008, pois apresentou nível de significância igual a 0,000 e, portanto, menor do que 0,05; nos demais anos, essa diferença não existe significativamente, pois todos os valores de significância são superiores a 0,05.

Assim, as funções obtidas para os anos de 2009 a 2012 são, realmente, válidas para

discriminar o desempenho das empresas e classificá-las em “desempenho satisfatório” ou “desempenho insatisfatório”, com um elevado poder de acerto, principalmente a função discriminante de 2012, a qual apresenta a maior significância dentre todas, isto é, a menor diferença entre a classificação real e a discriminada pela função. Dessa forma, essas funções podem auxiliar os gestores quanto ao desempenho econômico-financeiro de suas empresas.

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

21

A partir destes resultados, constata-se que a função encontrada em 2012 foi a melhor para avaliar o desempenho econômico-financeiro das empresas e pode ser utilizada para avaliar o desempenho nos demais anos (NÓBREGA, 2010). Além disso, ressalta-se que tal função foi composta tanto por índices de competência como de caixa. Assim, em meio a tantas aproximações não se pode dizer que os índices de competência são os únicos responsáveis pelo sucesso ou fracasso de uma empresa; pelo contrário, os de caixa também discriminam, de forma satisfatória, o desempenho econômico-financeiro das empresas. E conforme os resultados obtidos, é aconselhável reunir os índices de competência com os índices de caixa para se obter uma função discriminante, pelo método Stepwise, que contenha uma seleção de índices dos dois grupos que melhor explique a situação financeira das empresas. Este fato já fora comprovado pelos testes da Correlação Canônica e do Lambda de Wilks.

Em comparação a outros estudos semelhantes já realizados em relação ao poder

classificatório, destaca-se que o resultado aqui obtido encontra-se em conformidade com os achados na literatura tanto nacional quanto internacional. No estudo de Vieira et al. (2013b) e Borges, Nunes e Alves (2012), foi evidenciado que tanto o modelo baseado nos índices de competência, como o modelo baseado nos índices dos fluxos de caixa, são capazes de atingir uma eficácia classificatória satisfatória. Por outro lado, Barac (2010) apontou que o modelo de previsão e classificação do desempenho das empresas baseado nos índices de fluxo de caixa apresenta melhor poder discriminatório do que o modelo com base em índices de competência.

No entanto, enquanto as funções obtidas por Borges, Nunes e Alves (2012), assim

como por Barac (2010) classificaram melhor as empresas no grupo com “resultado insatisfatório”, as funções obtidas no presente trabalho classificaram melhor as empresas com “resultado satisfatório”. Além disso, ressalta-se que os resultados desse trabalho foram melhores do que aqueles porque os testes realizados apresentaram melhores valores e obtiveram um resultado de classificação muito superior. Entretanto, é importante ressaltar que essas evidências empíricas utilizaram, para realização dos seus resultados, a Análise Discriminante juntamente com a análise fatorial, diferentemente deste estudo que utilizou apenas a Análise Discriminante.

Assim, semelhante aos estudos anteriores, os resultados desta pesquisa confirmaram que

as informações fornecidas tanto pelos índices de caixa como pelos de competência são úteis para avaliar o desempenho econômico de uma empresa e, quando utilizados de forma conjunta, os resultados proporcionam uma melhor previsão quanto à situação futura de uma empresa.

5. CONCLUSÃO

O objetivo desta pesquisa foi verificar através da Análise Discriminante quais os índices de caixa e/ou competência expressam o desempenho econômico-financeiro das empresas brasileiras listadas na Bovespa. Para atingir o objetivo, realizada a Análise Discriminante através do método Stepwise, com todos os índices em conjunto (caixa e competência), para encontrar a função que expressasse o desempenho econômico-financeiro das empresas estudadas e, a partir dela, evidenciar os índices mais significativos na predição desse desempenho.

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

22

Constatou-se através da Análise Discriminante, que tanto os índices de caixa como os índices de competência conseguem predizer com alta eficácia classificatória a situação financeira das empresas. No entanto, dos 24 índices analisados, os que mais expressaram o desempenho econômico-financeiro das empresas presentes nas funções discriminantes durante os cincos anos analisados (2008 a 2012), foram apenas 10: RA, LC, RV, ICG, IEF, RCP, IFC, IRCCP, IRCV e IQR.

Observou-se também que as funções discriminantes encontradas apresentaram

percentuais de acertos válidos em todos os anos. No entanto, dos cinco anos analisados, a função mais precisa, conforme os testes de Correlação Canônica e Lambda de Wilks, nível de classificação das empresas e pelo teste de McNemar, foi a concernente ao ano de 2012, sendo, portanto, a mais indicada para avaliar o desempenho das empresas a partir deste ano. Esta função foi composta tanto por índices de caixa quanto de competência.

Desta forma, como todas as funções discriminantes que passaram no teste de McNemar

apresentaram índices de caixa e de competência, não se pode afirmar qual grupo de índices (caixa ou competência) foi melhor para avaliar o desempenho das empresas. Isto não significa que se poderia tomar qualquer grupo de índices isoladamente. Ao contrário, o estudo revelou que os dois grupos deveriam ser considerados simultaneamente. Neste sentido, para ter resultados mais seguros em relação à avaliação do desempenho econômico-financeiro das empresas, é importante considerar os índices de caixa e competência em conjunto.

Como limitações destaca-se a quantidade limitada da amostra e poucos estudos

semelhantes para traçar comparações, o que impossibilitou a realização de maiores análises comparativas dos resultados com os achados deste estudo. Sugere-se, para pesquisas futuras, aumentar o número da amostra com objetivo de serem mais representativas da população, além de também abranger outros setores que esta pesquisa se limitou, a saber, finanças, fundos e seguros. Sugere-se, ainda, acrescentar novos índices financeiros para procurar, também, através da Análise Discriminante, a confirmação dos resultados aqui alcançados.

6. REFERÊNCIAS

ALTMAN, E. L.; HOTCHKISS, E. Corporate Financial Distress and Bankruptcy. 3. Ed. Hoboken, New Jersey: John Wiley & Sons, Inc. 2006. BARAC, Z. A. Cash flow ratios vs. accrual ratios: empirical research on incremental information content. The Business Review, Cambridge, v. 15, n. 2, 2010. BARBOSA, H. M. A análise de demonstrativos financeiros como ferramenta para tomada de decisão nas micro e pequenas empresas. In: SCIENTIA FAER, Olímpia – SP, ano 2, v. 2, janeiro/junho, 2010. BEAVER, W. H. Alternative accounting measures as predictors of failure. The Accounting Review. Menasha, p. 112-113, jan., 1968. BEZERRA, F. A.; CORRAR, L. J. Utilização da análise fatorial na identificação dos principais indicadores para avaliação do desempenho financeiro: uma aplicação nas empresas de seguros. Revista de Contabilidade e Finanças – USP, São Paulo, n.42, p. 50-62, set./dez. 2006.

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

23

BORGES, M. S. D.; NUNES, S. C. D.; ALVES, M. T. V. D. A demonstração dos fluxos de caixa e sua contribuição para uma tomada de decisão mais informada. Revista Universo Contábil, Blumenau, v. 8, n. 1, p. 141-158, jan./mar. 2012. BORTOLUZZI, S. C. et al. Avaliação de desempenho econômico-financeiro: uma proposta de integração de indicadores contábeis tradicionais por meio da metodologia multicritério de apoio à decisão construtivista (MCDA-C). Revista Alcance – Eletrônica, v. 18, n. 2, p. 200-218, abr./jun. 2011. CAMARGOS, M. A.; BARBOSA, F. D. Análise do desempenho econômico-financeiro e da criação de sinergias em processos de fusão e aquisição do mercado brasileiro ocorrido entre 1995 e 1999. Caderno de Pesquisas em Administração, v. 12, n. 2, 2005. CLAUDINO FILHO, C. J. Desempenho econômico-financeiro: um estudo com indicadores tradicionais e de fluxos de caixa em empresas brasileiras de capital aberto. 2009. 197 f. Dissertação (Mestrado Acadêmico em Administração) – Programa de Pós-Graduação em Administração do Vale do Itajaí, Biguaçu, 2009. CORRAR, L. J.; PAULO, E.; DIAS FILHO, J. M. (Coord.). Análise Multivariada: para os cursos de Administração, Ciências Contábeis e Economia / FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras; São Paulo: Atlas, 2007. CRUZ, P. G.; BRESSAN, V. G. F. Análise Financeira de Empresas: uma aplicação do Modelo Fleuriet e análise da demonstração dos fluxos de caixa em empresas de Tecnologia da Informação. In: 11º Congresso USP de controladoria e contabilidade. São Paulo/SP, 28 e 29 julho de 2011. DUARTE, H. C. F.; LAMOUNIER, W. M. Análise financeira de empresas da construção civil por comparação com índices-padrão. Revista Enfoque: reflexão contábil, v. 26, n. 2, p. 9-28, 2007. GOMBOLA M.J. et al. Cash flow in Bankruptcy Prediction. Financial Management, Winter, p. 55-65, 1987. HAIR, J. F. et al. Análise multivariada de dados. 6. ed. Porto Alegre: Bookman, 2009. IUDÍCIBUS, S. Análise de Balanços: análise da liquidez e do endividamento; análise de giro, rentabilidade e alavancagem financeira. 10. ed. São Paulo: Atlas, 2010. JOOSTE, L. Cash flow ratios as a yardstick for evaluating financial performance in African businesses. Managerial Finance, v. 32, n. 7, p. 569-576, 2006. MAROCO, J. Análise Estatística com utilização do SPSS. 3. ed.. Lisboa, Portugal, 2003. MATARAZZO, D. C. Análise Financeira de Balanços: Abordagem Gerencial. 7. ed. São Paulo: Atlas, 2010. MELLO, G. R.; SLOMSKI, V. A situação financeira dos estados brasileiros: uma proposta utilizando análise discriminante. RCO – Revista de Contabilidade e Organizações – FEARP/USP, v. 1, n. 1, p. 73-86, set./dez. 2007.

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

24

MIRANDA, L. C.; SILVA, J. D. G. Medição de desempenho. In: Schmidt (Org.) Controladoria: agregando valor para a empresa. Porto Alegre: Bookman, 2002. MORANTE, A. S. Análise das Demonstrações Financeiras: Aspectos Contábeis da Demonstração de Resultado e do Balanço Patrimonial. 2. ed. São Paulo: Atlas, 2009. NEVES JÚNIOR, I. J.; FARIA, S. R. Proposição de Modelo de Análise Discriminante para Avaliação de Desempenho de Empresas de Sucesso e Fracasso do Setor de Indústrias Manufatureiras. In: IV SEGeT - Associação Educacional Dom Bosco, ISSN- 1807-409X, 2007. NÓBREGA, D. M. Análise discriminante utilizando o Software SPSS. 2010. 53 f. Trabalho de conclusão de curso (Graduação em Estatística) – Centro de Ciências e Tecnologias da Universidade Estadual da Paraíba, 2010. OLIVEIRA, A. A. et al. A análise das Demonstrações Contábeis e sua Importância para Evidenciar a Situação Econômica e Financeira das Organizações. Revista Eletrônica Gestão e Negócios, FAC, São Roque, v. 1, n. 1, 2010. QUINTANA, A. C.; QUARESMA, J. C. C.; MACHADO, P. D. A utilização da demonstração do fluxo de caixa como método de avaliação para concessão de crédito junto a instituições financeiras. In: XI Convenção de Contabilidade do Rio Grande do Sul, Bento Gonçalves, setembro, 2007. SCARPEL, R. A.; MILIONI, A. Z. Aplicação de modelagem econométrica à análise financeira de empresas. Revista de Administração, São Paulo, v. 36, n. 2, p. 80-88, abr./jun. 2001. SILVA, S. S.; FERREIRA, P. A.; CALEGARIO, C. L. L. Estratégias financeiras empresariais para criação e destruição de valor. Revista GESTÃO.Org, v. 7, n. 3, p. 348-362, Set./Dez. 2009. VIEIRA, E. M. M. et al. Índices de fluxo de caixa versus índices tradicionais de análise de balanços: um estudo comparativo nas empresas listadas na BM&FBOVESPA. In: XIII Congresso Internacional de Custos – Gestão pelos Custos: um caminho em tempos de crise, Alfândega do Porto, Resumos. VIEIRA, E. M. M. et al. Avaliação de desempenho econômico-financeiro: um estudo comparativo com indicadores tradicionais e de fluxos de caixa em empresas listadas na BM&BOVESPA. In: VII Seminário UFPE de Ciências Contábeis – CCSA/UFPE, Recife, Anais. VIEIRA, R. H. P.; SANTOS, M. M. C. Análise das Demonstrações Financeiras através de índices financeiros. Veredas Favip – Revista Eletrônica de Ciências, Caruaru, vol. 2, n. 1, p. 50-60, jan./jun. 2005.

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

25

PERCEPÇÃO DOS ANALISTAS DO MERCADO DE CAPITAIS SOBRE QUAIS OS MELHORES DEMONSTRATIVOS E GRUPO DE ÍNDICES (CAIXA E/OU COMPETÊNCIA) PARA AVALIAÇÃO DE DESEMPENHO ECONÔMICO-

FINANCEIRO DAS EMPRESAS

AUTORES: Edna Maria de Melo Vieira, Aldemar de Araújo Santos, Umbelina Cravo Teixeira Lagioia, Gilberto Fernandes Vieira e Josete Florêncio dos Santos.

RESUMO

O objetivo desta pesquisa foi verificar a percepção dos analistas do mercado de capitais sobre quais os melhores demonstrativos e grupo de índices (caixa e/ou competência) para avaliação de desempenho econômico-financeiro das empresas. A metodologia adotada baseou-se numa abordagem descritiva e exploratória, que para tal foi utilizado um questionário semiestruturado com base em estudos já realizados por outros autores que, de alguma forma, também abordaram a importância das demonstrações financeiras e da análise dos índices econômico-financeiros. O questionário só podia ser acessado através de uma plataforma de coleta de dados na internet, o SurveyMonkey. Destaca-se que O link de acesso ao questionário foi repassado para os analistas pela própria Apimec-Ne. O tratamento dos dados foi realizado utilizando-se o software Statistical Package for the Social Sciences (SPSS), versão 20.0. Os dados foram analisados através das análises descritiva e inferencial e utilizou-se os testes de Mann-Whitney e Exato de Fisher. Com base nos resultados encontrados identificou-se que boa parte dos analistas, além de considerar importantes os índices de caixa e competência para identificar a situação econômico-financeira de uma empresa, utiliza-os em suas atividades. Constatou-se ainda que os 11 indicadores mais utilizados pelos analistas foram: RA, EG, LPA, RV, ICG, LC, RCP, DY, ACAT, ICJ e IFC. Destes, apenas o último, o IFC, é do regime de caixa; os demais são índices de competência. Estes resultados permitiram concluir que os índices do regime de competência são mais empregados pelos analistas do que os do regime de caixa, demonstrando, portanto, a preferência destes profissionais por tais indicadores.

1. INTRODUÇÃO

Conforme apresenta Barac (2010), nos últimos anos alguns profissionais como contadores, economistas e administradores, vêm tentando gerar modelos ideais que poderiam ajudar os gestores no processo de tomada de decisão através da avaliação do desempenho econômico-financeiro das empresas. Os tipos de dados utilizados para essa avaliação, normalmente, são diferentes; alguns são qualitativos e outros são quantitativos e umas das principais fontes de dados são as demonstrações financeiras que, ainda segundo o autor, possuem algumas características essenciais, tais como: são formalizadas, comparáveis, disponíveis ao público e gratuitas.

A avaliação de desempenho econômico-financeiro geralmente é realizada através dos indicadores de competência, referenciado também na literatura como indicadores tradicionais, que são aqueles índices provenientes das relações entre contas e grupos de contas das demonstrações contábeis: Balanço Patrimonial e Demonstração dos Resultados. Outra forma de avaliar o desempenho econômico é por meio dos indicadores de fluxos de caixa, que são aqueles provenientes das relações entre contas e grupos de contas do Balanço Patrimonial, da

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

26

Demonstração dos Resultados e da Demonstração dos Fluxos de Caixa (CLAUDINO FILHO, 2009).

Como a Demonstração dos Fluxos de Caixa passou a fazer parte integrante dos demonstrativos elaborados e divulgados pelas empresas, em vários países tem aumentado consideravelmente os estudos que evidenciam a importância de se avaliar o desempenho econômico financeiro também por esse demonstrativo. Conforme Azevedo (2012) a análise econômico-financeira da DFC tem-se revelado, ao longo de várias décadas, uma ferramenta de grande utilidade para determinar se a entidade está ou não numa situação financeira favorável.

Percebe-se que, apesar de os conjuntos de índices de caixa e competência terem suas próprias características e serem calculados a partir de relatórios diferentes, ambos vem sendo ao longo dos anos utilizados por acadêmicos e diferentes categorias de profissionais para analisar o desempenho econômico-financeiro das empresas. No entanto, uma das dificuldades evidenciadas no momento é saber quais são os indicadores mais importantes e mais utilizados no mercado pelos profissionais da área.

Diante disso, a presente pesquisa tem por objetivo verificar a percepção dos analistas do mercado de capitais sobre quais os melhores demonstrativos e grupo de índices (caixa e/ou competência) para avaliação de desempenho econômico-financeiro das empresas. O estudo justifica-se pelo fato de ser importante saber quais indicadores (caixa e/ou competência) são mais significativos para avaliação do desempenho econômico-financeiro conforme a percepção dos analistas e assim, também contribuir com informações úteis para a tomada de decisões de acadêmicos, analistas, investidores e gestores.

2. REFERENCIAL TEÓRICO

a. As demonstrações financeiras como meio de divulgação das informações econômico-financeiras

No ambiente empresarial muitas decisões que podem determinar o sucesso ou o fracasso de uma empresa são tomadas constantemente. No entanto, conforme expõem Silva e Souza (2011), para que tais decisões sejam tomadas de forma mais acertada é imprescindível que os tomadores de decisão tenham à disposição informações confiáveis, úteis e tempestivas, dando mais racionalidade ao processo. Diante disso, "a contabilidade pode, através das demonstrações financeiras e da aplicação das técnicas de análise, propiciar tais informações que auxiliam na busca pelo aumento da eficiência e competitividade das empresas" (SILVA; SOUZA, 2011, p.1).

Segundo Quintana (2009, p.47) as demonstrações financeiras, também conhecidas como demonstrações contábeis, ou até mesmo relatórios financeiros, evidenciam com clareza a situação patrimonial da empresa e as variações ocorridas em determinado período. Iudícibus (2010, p.26) define demonstração ou relatório contábil como "a exposição resumida e ordenada dos principais fatos registrados pela contabilidade, em determinado período". Segundo Azevedo (2012) as demonstrações financeiras são os melhores instrumentos que apresentam resumidamente a situação ou estado não só de uma empresa, mas também de um governo.

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

27

De acordo com Zanolla e Lima (2011), nos últimos anos, a capacidade informativa das demonstrações contábeis têm sido tema de discussões acadêmicas e profissionais, principalmente devido ao processo de convergências contábeis, internacionalização da economia e até mesmo às inúmeras operações de reorganização societária, como fusões, incorporações e cisões. Dentre desse contexto, as questões sobre medidas de avaliação do desempenho econômico e financeiro foram as que mais ganharam destaque e importância no ambiente empresarial nacional e internacional.

No mesmo entendimento, Jooste (2006, p.569) destaca que “com a introdução da demonstração dos fluxos de caixa como parte integrante das demonstrações financeiras, novas informações tornaram-se disponíveis para serem incluídas na avaliação financeira”. Assim, informações como liquidez, solvência e rentabilidade, que antes eram extraídas por meio da análise de outros demonstrativos, entre eles o BP e a DR, passaram a ser também extraídas através da análise da DFC.

Portanto, conforme evidenciado, as demonstrações contábeis apresentam informações econômicas, financeiras e patrimoniais das entidades, e seu principal objetivo é atender às necessidades dos diversos usuários da informação contábil, sejam eles externos ou internos. Além disso, é a partir das informações contidas nesses demonstrativos que a análise econômico-financeira é realizada. No entanto, neste trabalho, foram analisadas efetivamente apenas as demonstrações: Balanço Patrimonial, Demonstração do Resultado; e a Demonstração dos Fluxos de Caixa, tendo em vista, ser o objeto de estudo desta pesquisa.

b. Importância dos Índices Econômicos e Financeiros

Dentre as diversas formas de medir o desempenho empresarial, destacam-se os índices econômico-financeiros que, segundo Fontes e Macedo (2003), possibilitam a identificação dos pontos fortes e fracos dos diferentes aspectos organizacionais. De acordo com Fortes (2004), os índices financeiros são relações expressas em valores, entre contas ou grupos de contas das demonstrações financeiras que têm como principal finalidade fornecer informações que não se evidenciam em um simples olhar dos números de tais demonstrativos, mas sim através da análise econômico-financeira que podem expressar a situação real da empresa.

A técnica de análise das demonstrações contábeis por meio de índices consiste em

relacionar contas e grupos de contas para extrair conclusões sobre tendências e situações econômico‐financeiras das empresas ao longo do tempo (HOJI, 2004). A relevância de tal análise está atrelada ao fato de ser uma técnica capaz de sintetizar uma enorme quantidade de informação, permitindo a comparação com o desempenho econômico-financeiro de outras empresas. Neste sentido, Scarpel e Milioni (2001) apresentam que a análise financeira feita por meio de índices calculados a partir das demonstrações financeiras surgiu da necessidade prática de avaliar o quão saudável financeiramente uma empresa está, auxiliando investidores, credores e administradores na predição de situações favoráveis ou dificuldades financeiras. Contudo, não se deve focalizar um índice isoladamente, mas olhar para o todo, uma vez que as análises de liquidez, endividamento, atividade e lucratividade se completam, fazendo-se necessário selecionar os índices financeiros capazes de diferenciar empresas solventes e insolventes, bem como atribuir pesos relativos à sua importância.

UNIVERSIDADE FEDERAL DE PERNAMBUCO VIII SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 23 e 24 de Outubro de 2014, CCSA/UFPE

28