alterações promovidas pela lei nº12.431/11 na lei das ... · • resgate , por sua vez,...

TRANSCRIPT

Alterações promovidas pela Lei nº12.431/11Alterações promovidas pela Lei nº12.431/11na Lei das Sociedades por Açõesna Lei das Sociedades por Ações

Luiz Rafael de Vargas MalufLuiz Rafael de Vargas MalufRuberval de Vasconcelos JúniorRuberval de Vasconcelos Júnior

08 de setembro de 201108 de setembro de 2011

Reunião do Comitê Societário do CESAReunião do Comitê Societário do CESA

Histórico e etapas no processoHistórico e etapas no processo

• Em 30 de dezembro de 2010 foi divulgada a Medida Provisória nº 517, a qual traziauma série de alterações em questões tributárias, criação de mecanismos de incentivo aodesenvolvimento de usinas nucleares e planos de banda larga para acesso a internet,extinção do Fundo Nacional de Desenvolvimento, e alterações na Lei das Sociedades porAções (especialmente no que diz respeito à regulamentação de debêntures).Ações (especialmente no que diz respeito à regulamentação de debêntures).

• Na exposição de motivos EM Interministerial nº 194/2010, as argumentaçõesapresentadas à presidência eram de que tais medidas tinham por objetivo incentivar eviabilizar a construção de um mercado privado para o financiamento de médio e longoprazo no país, criando uma nova base de financiamento (com recursos da iniciativaprivada) para os projetos de maior maturação, servindo como uma fonte complementarde funding.

• Os dados apresentados na exposição de motivos demonstravam que:

1) A captação primária via mercado de capitais ainda não era tão expressiva,1) A captação primária via mercado de capitais ainda não era tão expressiva,representando cerca de 2,5% a 3% do PIB, com um mercado de dívida concentrado ememissões de curto e médio prazo, indexadas principalmente ao DI.

2) Dentre as emissões analisadas, apenas 6,54% eram de títulos com vencimentosuperior a 8 anos, e que tinham sua remuneração atrelada a índice diverso do DI.

3) O mercado secundário precisaria ser melhor desenvolvido, facilitando a compra evenda desses títulos por investidores e, assim, aumentando a liquidez desses papéis.

Histórico e etapas no processoHistórico e etapas no processo

• O texto da medida provisória tem força de lei e pode ser usado pelo Presidente daRepública em casos de urgência e relevância. Assim, a MP517 foi submetida ao CongressoNacional, o qual teria até 60 dias (contados da edição da MP) para rejeitá-la ou convertê-la em lei (prazo este prorrogável uma única vez por igual período). Durante a análise peloCongresso foram feitas uma série de alterações antes da conversão.Congresso foram feitas uma série de alterações antes da conversão.

• Durante esse prazo, a CVM colocou em audiência pública (SDM nº1/2011) as alteraçõesno texto da Lei das Sociedades por Ações, entre os dias 3 de janeiro e 3 de fevereiro de2011. Dentre os participantes da audiência, e que opinaram com sugestões às alteraçõespromovidas, constaram a ABRASCA, IBGC, ANBIMA, BM&FBovespa, escritórios deadvocacia, entre outros.

• O relatório de análise da Superintendência de Desenvolvimento de Mercado – SDM foiaprovado pelo Colegiado da CVM em 16 de fevereiro de 2011 e submetido ao relator doprocesso de conversão da MP517.

• Em junho desse ano, a MP517 foi convertida no Projeto de Lei nº 13/2011, eencaminhada à presidência para sanção ou veto (a qual teria até 15 dias úteis para semanifestar a respeito, conforme art.66, parágrafo 1º da Constituição Federal). O texto doprojeto foi convertido na Lei nº 12.431, de 24 de junho de 2011.

1) Aquisição de debêntures pela própria companhia1) Aquisição de debêntures pela própria companhia

• Amortizar significa pagar antecipadamente uma parcela do valor nominal de todas asdebêntures (mesmo efeito econômico que o resgate parcial, mencionado abaixo).

• Resgate, por sua vez, significa pagar a totalidade do valor nominal de todas ou partedas debêntures. Se o resgate for total, paga-se o valor nominal integral de todas asdebêntures em circulação. Caso o resgate seja parcial, paga-se o valor nominal integraldebêntures em circulação. Caso o resgate seja parcial, paga-se o valor nominal integralde parte apenas das debêntures em circulação.

• Sendo o resgate e amortização as formas previstas na Lei das Sociedades por Ações, háa possibilidade desses serem realizados por meio de diversas formas técnico-legais, dentreelas:

1) Aquisição Facultativa: a companhia pode ir a mercado e comprar suas própriasdebêntures, as quais poderão ser canceladas, permanecer em tesouraria, ourecolocadas no mercado.

2) Resgate Facultativo: forma prevista pela Escritura, em que a companhia pode preverque poderá resgatar todas ou parte das debêntures em circulação, em determinadasque poderá resgatar todas ou parte das debêntures em circulação, em determinadasépocas, e critérios de efetivação. O resgate poderá ser feito (i) por sorteio, ou (ii) porrecompra dos títulos em circulação. Possibilidade em que a emissora resgata por sualivre iniciativa, e sem consulta prévia aos debenturistas. Vantagem: a companhiaresgata quando as taxas de juros no mercado tornam-se menores e a emissão muitocara, contudo costuma-se pagar um prêmio ao debenturista que investiu nacompanhia e foi obrigado a devolver o papel. As debêntures resgatadas deverão sercanceladas.

1) Aquisição de debêntures pela própria companhia1) Aquisição de debêntures pela própria companhia

• A amortização é sempre parcial em relação ao valor de cada debênture, e portanto não pode serfeita em mercado de valores mobiliários. Também não há debêntures da mesma série comvencimentos distintos. Segmentação do §1º e criação do §2º exclusivamente para resgate parcial.

• Apesar do Parecer CVM/SJU nº74/82, a criação do inciso II no §3º visa flexibilizar a recompra,para melhor administração da companhia quanto à sua exposição no mercado e padrão depara melhor administração da companhia quanto à sua exposição no mercado e padrão deendividamento. Permite que a companhia negocie as debêntures recompradas, fomentando omercado secundário. As limitações serão previstas pela CVM por meio de regulamentação.

22) Competência para deliberação das emissões) Competência para deliberação das emissões

• Simplifica o processo de emissão. Regra geral: o CA de companhia aberta pode aprovardebêntures não conversíveis, mesmo com garantia real, exceto disposição em contrário no ES.

• O CA de companhia aberta pode aprovar debêntures conversíveis dentro do limite de capitalautorizado, desde que autorizado e previsto no Estatuto Social.

• Para os demais casos, continua valendo a delegação de poderes pela assembleia ao conselho.• Para os demais casos, continua valendo a delegação de poderes pela assembleia ao conselho.

3) Emissões concomitantes3) Emissões concomitantes

• Tendo em vista a exclusão do limite de emissão previsto no artigo 60 da Lei dasSociedades por Ações, o atual §3º é ajustado para refletir tal disposição.

• Possibilidade de criação de emissão com mais de uma série, sem necessidade de• Possibilidade de criação de emissão com mais de uma série, sem necessidade deobrigatoriamente colocar a totalidade de uma série para permitir a colocação de outra.

• A companhia passa a poder contar com emissões prontas e de prateleira, de forma quefará a colocação de uma ou outra série de acordo com as condições de mercado e dentrodo melhor cenário de endividamento para seu perfil (ex: série indexada ao IPCA, ao invésde série indexada ao DI).

44)) PossibilidadePossibilidade dede contrataçãocontratação dede umum mesmomesmo agenteagente fiduciáriofiduciárioparapara diferentesdiferentes emissõesemissões dede umauma mesmamesma companhiacompanhia

• Quantidade de agentes fiduciários qualificados no mercado é restrita.

• Anteriormente um mesmo agente não poderia atuar em mais de uma emissão dedebêntures da mesma companhia (isso evitava conflito na defesa dos interesses dedebenturistas, em situações de inadimplemento que afetavam todas as emissões).

• Companhias com muitas emissões no mercado começavam a ter dificuldade nacontratação de agentes, por limitação de participantes qualificados.

• A alteração promovida passa a permitir que um mesmo agente fiduciário atue em maisde uma emissão da mesma companhia, desde que autorizado nos termos das normas daCVM (as quais ainda não foram emanadas).

• Normas CVM são aplicáveis à emissões negociadas no mercado de valores mobiliários.Emissões privadas, portanto, continuam vedadas quanto a participação do mesmo agentefiduciário.

55) Limites de emissão) Limites de emissão

• A limitação anterior induzia a companhia a emitir debêntures subordinadas quando o limite jáhavia sido atingido, e a escolha deve ser por conveniência e não por indução legal.

• CVM entende que os limites de garantias não asseguravam que o valor da emissão estariaintegralmente coberto durante todo o prazo do papel e que haveria o pagamento do título(especialmente aqueles de longo prazo).(especialmente aqueles de longo prazo).

• O limite não mitigava a importância da avaliação pelo investidor quanto à garantia, e aanálise de crédito não deveria se basear apenas em garantias, mas na estrutura de capital dacompanhia, e na perspectiva de rentabilidade e de crescimento. A verificação, portanto, deveriaficar a cargo da companhia, do agente fiduciário e de investidores.

66) Substituição de livros por registros eletrônicos) Substituição de livros por registros eletrônicos

• Acréscimo dos livros de ata das assembléias gerais e o de presença dos acionistas.

• Simplificação do processo permite dar maior agilidade e praticidade paracompanhias abertas.

77) Votação em ) Votação em assembleiaassembleia geral à distânciageral à distância

• Participação dos acionistas à distância em assembléias gerais.

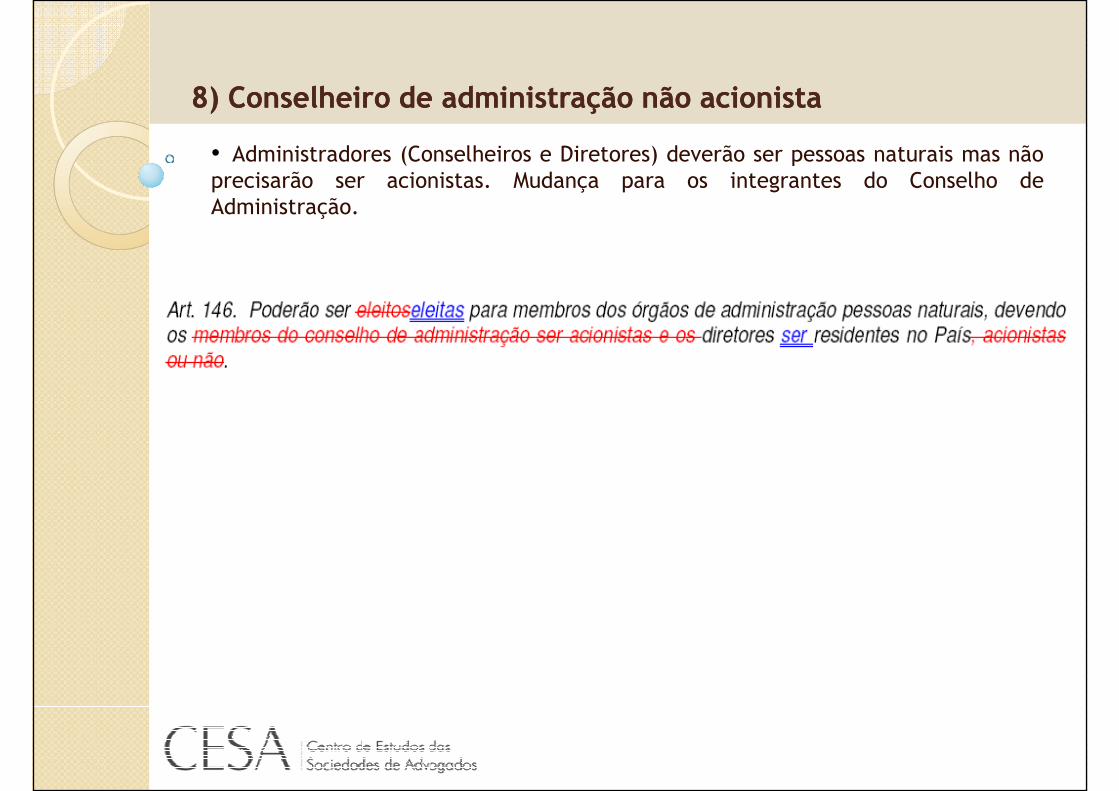

88) Conselheiro de administração não acionista) Conselheiro de administração não acionista

• Administradores (Conselheiros e Diretores) deverão ser pessoas naturais mas nãoprecisarão ser acionistas. Mudança para os integrantes do Conselho deAdministração.

Obrigado!

Luiz Rafael de Vargas [email protected]

Ruberval de Vasconcelos Jú[email protected]@bqa.com.br