administraÇÃo de empresas - administrabrasil.com.br · carteira de trabalho e previdÊncia social...

TRANSCRIPT

CONTEÚDO DO CURSO DE

ADMINISTRAÇÃO DE RH

PROMOVIDO PELA www.ADMINISTRABRASIL.com.br

- ADMINISTRAÇÃO DE PESSOAS

- GERENCIAMENTO DO AMBIENTE

- PLANEJAMENTO DE RH

- PROGRAMA DE TREINAMENTOS

- LEGISLAÇÃO TRABALHISTA

- ENCARGOS SOCIAIS E TRABALHISTAS

- CALCULANDO HORAS EXTRAS

- CALCULANDO FÉRIAS

- CALCULANDO 13º SALÁRIO

- CALCULANDO FOLHA DE PAGAMENTO

ADMINISTRAÇÃO DE PESSOAS

ADMINISTRAÇÃO DE EMPREGADOS

– Empregador (Referência Legal: art. 2º da CLT)

Considera-se empregador a empresa, individual ou coletiva que, assumindo os riscos

da atividade econômica admite, assalaria e dirige a prestação de serviços. Equiparam-

se ao empregador, para os efeitos exclusivos da relação de empregos:

os profissionais liberais;

as instituições de beneficência; as associações recreativas;

outras instituições sem fins lucrativos.

– Empregado (Referência Legal: art. 3o da CLT)

Considera-se empregado toda pessoa física que presta serviços de natureza não

eventual a empregador, sob dependência deste e mediante salário. Principais

características da relação de emprego:

pessoalidade;

serviço não eventual;

subordinação jurídica e hierárquica;

pagamento de salário.

– Trabalhador Autônomo

A pessoa física que exerce habitualmente, e por conta própria, atividade profissional

remunerada e/ou presta, sem relação de emprego, serviço remunerado de caráter

eventual a empresas e/ou pessoas físicas. Principais características:

a) atividade profissional habitual;

b) prestação de serviços eventuais a empresas e pessoas físicas;

c) desvinculação de horário ou subordinação.

– Trabalhador Temporário

Muitas vezes, em decorrência de acúmulo de serviço, férias ou afastamento de

empregados (doenças, por exemplo), as empresas necessitam de mão-de-obra para

execução dos serviços. Como essas situações são transitórias, a empresa, ao invés

de admitir novos empregados, poderá lançar mão do trabalho temporário, visto ser

esse pessoal treinado para o exercício da função de que a empresa necessita,

evitando perda de tempo na seleção e treinamento dos empregados e, ainda, por ser

este procedimento menos oneroso.

O contrato entre a empresa tomadora de serviço ou cliente e a empresa de trabalho

temporário deve ser feito, obrigatoriamente, por escrito, devendo dele constar,

expressamente, o motivo justificado da procura do trabalho temporário, bem como as

modalidades de remuneração da prestação de serviço, observando- se que tal

contrato, em relação a um mesmo empregado, não poderá exceder a três meses,

salvo autorização do órgão local do Ministério do Trabalho, conforme instruções do

Departamento Nacional de Mão-de-obra.

Subsiste, para a empresa tomadora ou cliente, a obrigação de comunicar, à empresa

de trabalho temporário, a ocorrência de todo acidente cuja vítima seja assalariado

posto à sua disposição. Será nula de pleno direito qualquer cláusula de reserva que

proíba a contratação do mesmo pela empresa tomadora ou cliente ao fim do prazo em

que tenha sido colocado à sua disposição. São assegurados aos temporários os

seguintes direitos:

Remuneração equivalente a percebida pelos empregados da mesma

categoria, da empresa tomadora ou cliente, calculada à base horária,

garantido, em qualquer hipótese, o salário mínimo;

Pagamento de férias proporcionais, em caso de dispensa sem justa causa

ou término normal do contrato temporário de trabalho, calculada na base de

1/12 do último salário percebido por mês trabalhado, considerando-se como tal,

também, a fração igual ou superior a quinze dias; ao valor devido a título de

férias deverá haver o acréscimo de 1/3 previsto na CF/88;

Fundo de Garantia por Tempo de Serviço (FGTS): obriga-se a empresa

agenciadora de mão-de-obra aos depósitos mensais em conta vinculada do

trabalhador.

Nota em relação ao Trabalhador Temporário: Deverá ser efetuado registro na CTPS

pela empresa de trabalho temporário. Referida anotação será feita na parte destinada

a ―Anotações Gerais‖, podendo conter os seguintes dizeres: ―O titular desta

Carteira de Trabalho presta serviço temporário, de conformidade com a Lei n.º

6.019/74 e Decreto n.º 73.841/74, conforme contrato escrito em separado‖; data e

assinatura do empregador ou seu representante legal.

A empresa de trabalho temporário (agência) é obrigada a fornecer, quando solicitada,

os elementos de informações julgados necessários ao estudo do mercado de trabalho

ao órgão do Ministério do Trabalho.

É vedado a empresa de trabalho temporário cobrar do trabalhador qualquer

importância, ainda que a título de mediação, sob pena de cancelamento do registro de

funcionamento, sem prejuízo das sanções administrativas e penais cabíveis.

Poderá ser exigida pela Fiscalização do Trabalho, da empresa tomadora ou cliente, a

apresentação do contrato firmado com a empresa de trabalho temporário e, desta

última, o contrato firmado com o trabalhador, bem como a comprovação do respectivo

recolhimento das contribuições previdenciárias.

Vejamos as características dos trabalhadores temporários:

a) contrato escrito entre a empresa tomadora de serviços ou cliente e a empresa

de trabalho temporários;

b) contrato escrito entre a empresa de trabalho temporário e cada um dos

assalariados colocados à disposição da tomadora ou cliente, constando

expressamente os direitos conferidos aos trabalhadores temporários pela Lei n.º

6.019/74;

c) contrato entre a empresa temporária e a tomadora, relativo a um mesmo

empregado, o qual não poderá exceder a 3 (três) meses, salvo autorização do

Ministério do Trabalho.

– Estagiário

Estágio é o período de tempo em que o estudante exerce sua profissão, enquanto

ainda estuda, com a finalidade de aprimoramento dos ensinamentos teóricos

ministrados na escola. A Lei n.º 6.494/77, com redação da Lei n.º 8.859/94,

regulamentada pelo Decreto n.º 87.497/82, estabelece normas sobre o estágio de

estudante de ensino superior, de cursos profissionalizantes do ensino médio, (antigo

2º grau), e de supletivo, hoje denominado Educação Profissional e Educação de

Jovens e Adultos, conforme a Lei n.º 9.394 – LDB promulgada em 20.12.1996.

Para os efeitos do Decreto regulamentador, consideram-se como estágio curricular as

atividades de aprendizagem social, profissional e cultural, proporcionadas ao

estudante pela participação em simulações reais de vida e trabalho de seu meio,

sendo realizada na comunidade em geral ou junto às pessoas jurídicas de direito

público ou privado, sob responsabilidade e coordenação da instituição de ensino.

Sendo um procedimento didático-pedagógico, o estágio curricular é atividade de

competência da instituição de ensino, a quem cabe a decisão sobre a matéria, com a

participação de pessoas jurídicas de direito público e privado, oferecendo

oportunidade de campos de estágio e outras formas de ajuda, colaborando com o

processo educativo. Suas principais características são:

a) Instrumento Jurídico - Para que o estágio fique caracterizado e definido é

necessária a existência de instrumento jurídico, firmado entre a instituição de ensino e

pessoas jurídicas de direito público e privado.

b) Seguro de Acidentes- Cabe à instituição de ensino providenciar seguro de

acidentes pessoais em favor do estudante.

c) Bolsa de Treinamento - O estágio poderá ser remunerado ou não. Na primeira

hipótese, a empresa, além de conceder a Bolsa Treinamento atribui ao estagiário,

espontaneamente, um pagamento em dinheiro, cujo valor é livremente fixado pelas

partes. Na segunda, a empresa apenas concede referida Bolsa.

d) Inexistência de Vínculo Empregatício - Sendo ou não remunerado, o estágio não

cria o vínculo de emprego entre empresa e estagiário e, em decorrência, este não

deverá ser registrado nos livros ou fichas de registro de empregados, nem constará de

quadros de horários, folhas de pagamento, cadastro de admitidos e demitidos, etc.

DOC’S NECESSÁRIOS PARA ADMISSÃO, OBRIGATÓRIOS POR LEI.

Em se tratando da admissão de um empregado no regime da CLT, conforme art. 3º

consideramos o seguinte:

1. Proposta de Emprego (ficha preenchida pelo próprio empregado);

2. Carteira de Trabalho e Previdência Social (CTPS);

3. Preenchimento do Livro ou Ficha de Registro de Empregados;

4. Contrato de Trabalho;

5. Exame Médico Admissional – ASO;

6. Cadastro no PIS (Programa de Integração Social);

7. Pesquisa de Antecedentes (a critério da empresa);

8. Termo de Responsabilidade - Salário Família;

9. Ficha de Salário Família;

10. Declaração de Dependentes para fins de Imposto de Renda;

11. Fotografias 3X4;

12. Cópia da Certidão de Nascimento/Casamento;

13. Cópia da Certidão de Nascimento de filhos até 14 anos;

14. Cópia do Cartão da Criança;

15. Cópia: CIC, RG, Título de Eleitor e CDI (Certificado de Dispensa de

Incorporação)/Reservista.

CARTEIRA DE TRABALHO E PREVIDÊNCIA SOCIAL E ANOTAÇÕES

Na admissão de empregado é indispensável que a empresa exija a Carteira de

Trabalho e Previdência Social para proceder as anotações referentes ao Contrato de

Trabalho (art. 13 da CLT).

A empresa terá o prazo improrrogável de 48 horas para proceder às anotações na

CTPS. Por ocasião da admissão serão anotados:

• Dados do Empregador:

Razão Social;

Endereço completo; CGC;

Ramo de atividade.

• Dados do Empregado:

cargo do empregado;

Data de admissão;

Número do registro na ficha/livro;

Carimbo e assinatura da empresa.

Remuneração (a forma de pagamento e circunstâncias especiais se houver);

• Dados da Conta Vinculada no FGTS, no respectivo campo.

• Período de experiência, o qual será apontado no campo de Anotações Gerais -

Verificar-se-á no campo de “Contribuição Sindica” se houve pagamento da citada

contribuição, e sendo negativo, deverá ser feito o respectivo recolhimento e a

anotação em CTPS.

Em relação aos valores das anotações, as CTPS, regularmente emitidas e anotadas,

servirão de prova fundamental do contrato de trabalho, bem como nos atos em que

seja exigida a carteira de identificação, e especialmente:

nos casos de reclamações na Justiça do Trabalho, entre empresa e

empregado, relativas ao contrato de trabalho e por motivo de salários,

férias, tempo de serviço e outros direitos;

perante o Instituto Nacional de Seguro Social, para o efeito de declaração

de dependentes e aposentadoria;

para cálculo de indenização por motivo de acidente do trabalho ou

moléstia profissional

Nota:

anotações na CTPS deverão ser feitas seguidamente, sem abreviaturas, ressalvando-

se no fim de cada assentamento, as emendas, entrelinhas e quaisquer circunstâncias

que possam gerar dúvidas.

A atualização das anotações da Carteira de Trabalho e Previdência Social será

efetuada nas seguintes situações:

na data-base da categoria profissional correspondente; na época do gozo

das férias;

por ocasião do afastamento por doença e/ou acidente do trabalho; a

qualquer tempo por solicitação do empregado;

na rescisão do contrato de trabalho.

Nota:

As anotações, bem como as atualizações da Carteira de Trabalho e Previdência Social

poderão ser feitas mediante o uso de etiquetas gomadas, autenticadas pelo

empregador ou seu representante legal.

LIVRO OU FICHA DE REGISTRO DE EMPREGADO

(Referência Legal: Legislação aplicável, art. 13 e 56 da CLT e Portaria n.º 3626/91

do MTPS, com as alterações da Portaria MTPS nº 3.024/92).

O empregador está obrigado a efetuar o registro de seus empregados tão logo os

mesmos iniciem a prestação de seus serviços. Esse registro poderá ser feito em livro

ou fichas. O livro ou ficha de registro de empregados deverá conter as seguintes

informações:

identificação do empregado, com número e série da CTPS ou número de

identificação do trabalhador;

data de admissão e demissão; cargo ou função;

remuneração e forma de pagamento;

local e horário de trabalho; concessão de férias;

identificação da conta vinculada do FGTS e da conta do PIS/PASEP;

Acidente de trabalho e doença profissional, quando houver; Pagamento

das contribuições sindicais.

O registro de empregados, feito em livro ou fichas, deverá estar sempre atualizado e

numerado sequencialmente por estabelecimento, cabendo ao empregador ou seu

representante legal a responsabilidade pela autenticidade das informações nele

contidas. Em relação à autenticação, os livros ou fichas de registro deverão ser

autenticados junto à DRT ou por outros órgãos autorizados. Quando o lote de fichas

ou o livro estiver se esgotando, deverão ser autenticadas novas fichas ou livros com

numeração subsequente, devendo a empresa apresentar a ficha mestra do lote

anterior ou o livro. As empresas que estiverem iniciando as suas atividades terão o

prazo de 30 dias para autenticação, a partir da admissão do primeiro empregado.

GERENCIAMENTO DO AMBIENTE

A necessidade da qualidade no ambiente também faz parte do gerenciamento da

equipe de RH, variáveis que podemos trabalhar e separar do seguinte modo:

- Diversidade da mão de obra

Esta é uma tendência que está criando expectativas sobre a cultura de trabalho do

futuro. A mão de obra esta se diversificando: está envelhecendo, mais mulheres estão

entrando no mercado de trabalho, os perfis educacionais do trabalhador está

mudando. Isto conduz a expectativas que os gerentes de RH tradicional não

encontraram previamente, inclusive a possibilidade de esta diversidade ser vista como

uma vantagem estratégica, pois cria necessidades como: inclusões rápidas no

mercado de trabalho, flexibilização do horário de trabalho, desenvolvimento pessoal e

profissional contínuo. Os profissionais de RH devem estar preparados para tais

mudanças.

- Desenvolvimento Da Criatividade Dos Funcionários

Outra vantagem competitiva é uma cultura organizacional que favoreça a criatividade

de todos os funcionários. Uns ambientes propícios para o estímulo da criatividade são

comumente vistos nos dias de hoje, como por exemplo, em empresas como o Google,

Facebook, e diversas outras. Os funcionários competentes são recursos que se

tornam mais valiosos com o passar do tempo. A qualidade no setor de Recursos

Humanos estabelece um equilíbrio entre empregador e empregado, um compromisso

de ambas as partes a serviço da Organização.

- Competição Internacional

É possível olhar todos os negócios como tendo três recursos principais: Capital,

Recursos Naturais e Recursos Humanos. Devido às semelhanças entre as tecnologias

básicas aplicadas, forçou-se o desenvolvimento de vantagens internacionais

competitivas, principalmente pelo cultivo de Recursos Humanos, por ser o único capaz

de gerar sinergia.

- A Revolução De Tecnologia De Informação

A revolução de tecnologia de informação tem impacto em muitos níveis para os

profissionais de RH: Primeiro, intensifica a necessidade de desenvolver habilidades de

computação para funcionários de base. Segundo, a distribuição da técnica e da

habilidade de fabricação por meio de cadeia de computadores cria uma redistribuição

de poder. Terceiro, troca de informação tanto internamente (entre os funcionários)

quanto externamente (com fornecedores e clientes) podem redefinir as relações

empresariais, do ordenar de produtos e serviços às influências em desempenho e

satisfação.

- Reflexos Sobre Os Hábitos Dos Clientes Através De Funcionários

A qualidade depende não do tamanho ou da eficiência do sistema de controle, nem da

autoridade dos chefes. A qualidade depende das qualificações e da motivação das

pessoas que fabricam os produtos e prestam os serviços. Já que o sistema tradicional

apenas revela a não qualidade, o certo é reduzir ao mínimo os controles, até mesmo

eliminá-los em alguns casos, e transferir o máximo de responsabilidade e poder de

decisão para as pessoas que se encontram na base da organização fabricando peças,

montando produtos, atendendo clientes. Assim como o cliente é posto no centro do

processo de criação de produtos e serviços, os operadores são postos no centro do

processo produtivo.

Em termos práticos, isso significa:

Organizar os grupos de trabalho de maneira tal que eles façam seu

próprio gerenciamento e controle.

Colocar o cliente em contato direto com o grupo de trabalho. Se o cliente

está insatisfeito com o serviço, ele deve conversar com a pessoa que o

executa e não com o chefe dela.

Promover uma mudança de atitudes, para que os operadores se

conscientizem da importância de fazer certo da primeira vez e evitar o

desperdício dos erros e do retrabalho.

Dar ao operador o treinamento, as condições materiais e o poder de

decisão para atender o cliente.

- O Conceito De Empowerment

É a forma de manter todos os funcionários compromissados com a missão e o negócio

da empresa. Eles se sentem responsáveis não somente em realizar suas tarefas, mas

também em fazer toda a organização operar melhor, resolvendo problemas e ate se

antecipando a eles, planejam e implementam ações.

Os trabalhos são produzidos em grupo para melhorar o desempenho continuamente,

atingindo sempre maiores níveis de produtividade, agilidade e resposta. As

organizações devem estar estruturadas de tal forma que as pessoas se sintam

capazes de atingir os resultados que pretendem e tem o reconhecimento por fazerem

o que é necessário ser feito, e não somente pelo que lhes é solicitado.

O ambiente de trabalho com empowerment estabelece uma nova relação entre

funcionários, seus superiores e a organização. É uma relação de parceria, que exige

algumas condições:

Expansão do conteúdo de trabalho

Aumento de conhecimento

Aumento de tarefas que caracterizam a função Criatividade e inovação

Maior controle sobre as decisões que afetem o desempenho da função

Aumento das tarefas que caracterizam a Satisfação do cliente

Orientação ao mercado

Empowerment trata-se do processo de obter poder através da transmissão de poder

para um maior numero de pessoas na organização, permitindo iniciativa para realizar

suas atividades. Um administrador maximiza o seu próprio poder e oportunidades de

sucesso quando dá as pessoas que trabalham com ele, condições de alcançar um

sentido de poder e sucesso.

- Critérios Para Medir A Qualidade Do Pessoal

Percentagem de empregados que deixaram a empresa durante o ano.

Número de dias para apresentar soluções às sugestões apresentadas

pelos funcionários.

Número de sugestões que são analisadas e aprovadas. Custo de pessoal

por empregado.

Percentual de solicitações de preenchimento da vaga pelo total do

número de funcionários.

Taxa de turn over relacionada a um baixo desempenho. Número de

reclamações por mês.

Percentual de empregados requisitados que preencham a vaga.

Número de dias que se leva para atender uma requisição e preencher uma

vaga.

Tempo dispendido para atender um candidato à vaga.

Tempo médio que um visitante gasta na recepção da empresa.

Percentual de empregados que participam em atividades patrocinadas

pela empresa.

Resultados de pesquisa de opinião.

Percentagem de reclamação sobre salários. Tempo de espera no

departamento médico.

Número de dias gastos para dar uma posição aos candidatos a emprego.

- Recursos Humanos No Processo De Qualidade

A reavaliação das atividades com o intuito de aprimorar processos, treinar líderes, e

vários outros pontos encontrados que são essenciais na busca da excelência

gerencial, é procedimento imprescindível para que a estratégia de qualidade criada

pelo RH torne-se completa.

O Gerenciamento de Processo de Qualidade envolve as seguintes atividades:

Fazer parcerias de qualidade entre a empresa e as lideranças sindicais,

visando o benefício de todos.

Treinar líderes sob enfoque da gestão de qualidade, para melhor

desenvolver um processo.

Identificar as condições para o uso das ferramentas e técnicas

adequadas.

Fornecer a orientação necessária para o sucesso dos grupos de trabalho.

Treinar e orientar os líderes para aumentar as suas habilidades

interpessoais e administrar o desenvolvimento do processo.

Desenvolver meios de comunicação interna.

Consultar os empregados sobre sugestões e melhorias de processos.

Institucionalizar programas de desenvolvimento de ética organizacional.

Contribuir pró-ativamente e eficientemente.

Auto Avaliação De Processos

A reavaliação das atividades com o intuito de aprimorar processos, encontrando

pontos a serem alterados na busca da excelência gerencial, também é procedimento

imprescindível para o bom gerenciamento do ambiente. A Área de RH deverá fornecer

tal iniciativa para ampliar a qualidade para as demais áreas da empresa de forma a

contribuir com o objetivo de qualquer empresa: o lucro.

A Auto Avaliação de Processos (em parceria com gerentes das mais diferentes

áreas da empresa) envolve as seguintes atividades:

a) Identificação de fornecedores e clientes internos, determinando medidas de

desempenho; identificando aquelas atividades que não agregam valor aos

procedimentos da organização; atuando junto a grupos de trabalho multifuncionais na

solução de problemas. Tudo isso para analisar sua contribuição relativa aos Recursos

Humanos da organização.

b) Envolvimento dos clientes internos (de maneira a auxiliar) no processo de

seleção de seus futuros colegas das mais respectivas áreas.

c) Avaliação e recompensa dos funcionários pelo trabalho em equipe, pela

integridade ética e pela satisfação do consumidor.

d) Treinamento regular dos funcionários.

e) Avaliação do Clima organizacional e do Comportamento ético dos

funcionários, com resultados verificados distribuídos.

f) Fornecimento de conselhos para análise de problemas éticos e para a

resolução de conflitos.

g) Atenção permanente sobre os aspectos de RH que estão sendo aplicados

mundialmente, para a realização eficiente de benchmarking.

Avaliação De Desempenho

“É a verificação da atuação da força de trabalho na produção de

resultados, como premissa básica a confrontação de algo que acontece

(resultado) com algo que foi estabelecido antes (meta)”.

Em um estudo apresentado pelos autores Thomas e Bretz, Jr., em1994, sobre as

práticas associadas à Avaliação de Desempenho, tal estudo, no entendimento dos

mesmos provê diferentes usos para a Avaliação de Desempenho, que são:

1 Desenvolvimento do desempenho do trabalho

2 Administração de pagamento por mérito

3 Aviso aos empregados sobre expectativas de trabalho

4 Recomendações aos empregados

5 Promoção de tomadas de decisões

6 Motivação dos empregados

7 Avaliação de potencial dos empregados

8 Identificação de necessidades de treinamento

9 Melhoria de relacionamento no trabalho

10 Auxílio no ajuste de metas de carreira

11 Determinação de trabalhos mais eficientemente

12 Transferência de decisões

13 Tomada de decisões sobre dispensas

14 Auxílio no planejamento de longo prazo

15 Validação de procedimentos para contratação

16 Justificar outras ações gerenciais

Existem diversos métodos e instrumentos usuais na avaliação do desempenho. O do

autor Bergamini (1992) talvez seja o mais interessante. Este autor apresenta dois

grupos de instrumentos: os de avaliação direta ou absoluta, em que o indivíduo é

considerado o "centro de interesse" do avaliador, sendo observado seu padrão de

desempenho em contraposição ao que é desejável no seu trabalho. O segundo grupo

diz respeito à avaliação relativa ou por comparação, em que o indivíduo é

posicionado num grupo de trabalho (sua equipe) e verificado seu "nível de eficiência".

Considera a escolha de um desses métodos como sendo "Parcial e perigosa",

afirmando haver necessidade de uso dos dois grupos.

Para o primeiro grupo, os instrumentos mais conhecidos são:

a) Relatórios Verbais: expressa verbalmente o comportamento de cada indivíduo no

trabalho.

b) Relatórios Escritos: descreve-se o "comportamento" de cada indivíduo, sob forma

de relatório.

c) Composição de Gráficos Analíticos: a partir de um conjunto de critérios pré-

estabelecidos, o avaliador apenas identifica onde se enquadra o avaliado. Liga-se os

pontos e tem-se uma descrição do perfil do avaliado.

Para o segundo grupo, os instrumentos mais conhecidos são:

a) Sistema de Classificação: o avaliador terá que identificar no grupo o melhor e o

pior dos indivíduos, dentro de uma escala.

b) Comparação Binária ou por Pares: o avaliador compara o avaliado com outro do

grupo, analisando assim cada traço ou característica de desempenho baseando-se

numa meritocracia pré-determinada.

c) Sistema de Avaliação Forçada: utilizada especialmente com grandes grupos e

pela dificuldade de se usar a Comparação Binária. O avaliador deve agrupar os

avaliados em conjuntos semelhantes e a partir de uma escala e compará-los.

PLANEJAMENTO DE RH

“Compreende o processo gerencial de identificação e análise das

necessidades organizacionais de Recursos Humanos e o consequente

desenvolvimento de políticas, programas, sistemas e atividades que

satisfaçam essas necessidades a curto, médio e longo prazo, tendo em

vista assegurar a realização das estratégias de negócio, dos objetivos

da empresa e de sua continuidade sob condições de mudança”.

Alguns elementos que dimensionam a abrangência do Planejamento de Recursos

Humanos podem ser exemplificados:

Integração com o negócio e os objetivos da empresa.

Participação gerencial.

Dimensão do tempo.

Integração dos processos, programas e atividades de RH.

Ao adotar o Planejamento de Recursos Humanos a empresa desenvolve uma nova

estratégia para dotá-la dos recursos humanos que irão garantir a sua sobrevivência e

evolução no mercado de atuação.

O Planejamento de Recursos Humanos integrado ao Planejamento Estratégico

Empresarial busca dimensionar a quantidade e a qualidade dos recursos humanos

exigidos a fim de que os profissionais no futuro apresentem competência e o

desempenho necessários para assegurar a continuidade do sucesso do negócio.

- Estrutura Do Planejamento De Recursos Humanos

(1) Avaliação Estratégica das condições internas e externas da empresa para

desenvolvimento de pessoas, recrutamento, seleção e questões de trabalho;

(2) Definição de Prioridades, potencializando os aspectos positivos e minimizando os

aspectos negativos identificados na avaliação estratégica;

(3) Programação das Ações no que se refere a:

Desenvolvimento de pessoas - buscar programas que combinem o

referencial teórico com uma abordagem mais próxima possível da prática. Nem

sempre os "pacotes prontos" são a melhor resposta para quem busca

capacitar-se profissionalmente.

Recrutamento e Seleção – buscar métodos e programas que tenham por

objetivo localizar e facilitar a escolha dos melhores profissionais do mercado,

os quais possuam o potencial para cumprir as exigências da função requerida

e se adaptar aos valores da empresa.

Questões de Trabalho – localizar e aplicar formas mais avançadas de

emissão de folha de pagamento e questões afins, como processos

informatizados e pessoas capacitadas para realizar as tarefas.

Cargos e Salários – definir políticas que gerenciem posições; que controlem

habilidades e hierarquias; que identifiquem trajetórias; que faça avaliação e

controle de desempenho.

(4) Acompanhamento sistemático do que foi programado.

PROGRAMA DE TREINAMENTOS

1º FASE: ELABORAÇÃO DO PROGRAMA DE TREINAMENTO

A elaboração de um programa de treinamento sempre será realizado com base em

uma perfeita identificação e interpretação das necessidades reais de treinamento.

Para definir com exatidão a boa execução do treinamento, é fundamental identificar os

seguintes pontos:

Público-alvo: a correta identificação e análise da população que será atingida pelo

programa, garantirá um percentual do sucesso do treinamento. Isto porque, um

treinamento voltado para os técnicos, não poderá ser o mesmo utilizado para os

gerentes e vice-versa.

Objetivos: É o que se pretende alcançar com um programa de treinamento. Hoje

quando as empresas passam por dificuldades financeiras o primeiro corte de verbas é

realizado na área de treinamento. Isto se dá porque os resultados concretos obtidos

em um programa de treinamento, não são fáceis de alcançar e de demonstrar, por isso

temos que definir os objetivos com algumas características essenciais:

Desempenho final a ser alcançado (elaborar folha de pagamento);

Um período determinado (mensal);

Padrão de satisfação (sem erros).

Definição dos temas: ao se estabelecer os objetivos a serem alcançados, podemos

definir quais temas serão abordados e quais assuntos serão levantados dentro deste

tema, para melhor atingir os resultados.

Metodologia: é a forma utilizada para o desenvolvimento do programa de

treinamento. Levando em consideração as necessidades estabelecidas pelo cliente,

será possível escolher a metodologia a ser utilizada. Vejamos os métodos mais

utilizados:

Sala de aula: esta é a metodologia mais utilizada, e uma das mais ricas e

eficientes, pois exige a presença constante de um instrutor, onde técnicas farão

com que os treinandos possam trocar e vivenciar as experiências ocorridas. O

sucesso deste método depende além das necessidades desta reunião, da

preparação e das qualificações do instrutor.

Treinamento à distância: é muito utilizado quando os treinandos possuem

dificuldades de se reunir em um mesmo local. Neste caso são elaboradas

apostilas e testes cuja as respostas encontram-se no próprio material de

estudo.

Internet: a grande rede nos coloca em contato com o mundo inteiro sem levar

em consideração a distância. Citaremos alguns recursos da Internet que

facilitará o aprendizado do treinando: E-mail (o treinando recebe o conteúdo da

aula pelo correio eletrônico e se comunica, com o instrutor), Boletins e Fóruns

Eletrônicos, Dowloading (baixam no seu computador programas, documentos,

tutoriais ou softwares que o auxiliará no treinamento), Tutoriais Interativos,

Conferências em tempo real, Salas de bate-papo, entre outros recursos.

No local de trabalho: é utilizado quando o treinamento é aplicado a um

público-alvo onde haja a necessidade de utilização de instrumentos e

máquinas existentes somente no local de trabalho.

Processos e técnicas: Vários fatores do treinamento podem influir na escolha da

técnica, tais como nível do treinando, forma do treinamento, tipo de necessidades,

duração dos cursos, recursos humanos e materiais, condições físicas e ambientais.

Para que a técnica utilizada seja de grande proveito, deverá ser criativamente

adaptada para a realidade local. As técnicas mais utilizadas:

Conferências ou palestras: exposição oral sobre um assunto para um grande

número de participantes, sendo mínima a interação com o palestrante.

Estudos de caso: os participantes são levados a participarem dando suas

opiniões sobre como solucionar um problema exposto em um caso, que possui

características quase reais.

Dramatizações: os participantes assumem papéis de atores e representam

uma situação determinada, proporcionando a reflexão sobre o tema.

Dinâmica de grupo: é uma atividade que conduz ao grupo a um debate sobre

o tema central da dinâmica, bem como, leva ao grupo a um processo de

mudança.

Jogos de empresas: é uma ferramenta onde sua principal função é de simular

uma situação onde os grupos recebem e aceitam um desafio que representam

uma ou diversas funções da organização. Para a realização do jogo são

estabelecidos um sistema de pontuação, regras, papéis e cenários. A equipe

que terminar com o maior número de pontos, se consagra a vencedora. Em

seguida inicia-se a discussão sobre os pontos principais do jogo, no qual todos

expressam aprendizados, tiram suas dúvidas, trazem novas perspectivas e

sugerem novos possíveis cenários.

Plano de aula: Com todas as etapas anteriores preenchidas deve- se elaborar um

plano de aula. Este é um instrumento que irá auxiliar o instrutor na realização do

treinamento. No plano devem conter as seguintes informações: tema central do

treinamento, assuntos a serem abordados, horários, técnicas e recursos didáticos.

Tempo e custo: Devemos levar em consideração estes dois fatores antes de

terminarmos a elaboração de um programa de treinamento. O tempo deve ser

determinado a partir das necessidades e características do cliente e do público-alvo,

assim como a importância do tema a ser abordado. O mau planejamento do tempo

pode causar a perda de informações essências no termino do programa. O custo deve

ser levado em consideração, e este deve ser confrontado com os benefícios que o

treinamento irá proporcionar ao cliente. Podemos identificar como custo os seguintes

pontos: salários dos instrutores ou consultores externos, despesa com local, refeições,

passagens, estadias, materiais, entre outros.

Principais Recursos: Dentre os principais recursos, temos:

Televisor: serve para reforçar um assunto apresentado ou trazer a tona uma

situação impossível de ser realizada em sala de aula.

Gravador/Aparelho de som: utilizado em treinamentos de idiomas, em

exercícios de relaxamento onde podem tocar música, reproduzir textos, etc.

Cartazes: ótimo para que os treinandos memorizem os pontos principais do

treinamento, bem como, serve para fixação de imagens.

Retroprojetor/Flip-chat: devem ser utilizados para destacar os pontos chaves

do conteúdo a ser abordado.

Apostilas: distribuídas informando o conteúdo do programa de treinamento.

Quadro negro: ficam afixados na parede onde o treinador pode escrever em

sua superfície a íntegra do assunto a ser tratado.

Computador: pode ser utilizado como substituto de vários recursos como:

quadro, retroprojetor, televisão entre outros.

2º FASE: EXECUÇÃO E AVALIAÇÃO

Terminada a fase de elaboração do programa de treinamento, entramos na fase de

execução, que envolve a convocação dos treinandos e a execução do treinamento

propriamente dito.

Convocação Dos Treinandos: É muito comum o instrutor se defrontar com

treinandos desmotivados e desinteressados, onde o instrutor terá que desfazer toda

esta resistência. Para que se minimize este problema ao se convocar um funcionário

para um treinamento temos que ser criativos e inovadores, temos que aguçar a

curiosidade do público alvo, e para isso, podemos:

- Deixar de lado aqueles velhos memorandos e passar a usar um convite ou algo

mais atrativo.

- Procurar conhecer os pontos fortes dos treinandos fazendo uma rápida reunião

com seus superiores.

- Quando iniciarmos um programa de treinamento dizer coisas agradáveis sobre

o grupo. Esta atitude fortifica os treinandos.

No início do programa deixe bem claro quais são os ganhos que os treinandos terão

com a realização deste treinamento.

Os instrutores: São aquelas pessoas que irão atuar na transmissão do conteúdo

teórico e prático do programa de treinamento. Para se definir um corpo de instrutores

devemos analisar o currículo dos indicados, para verificarmos se são adequados para

o programa, somente a partir destas análises convocaremos os instrutores. Para que

um programa de treinamento tenha sucesso o instrutor deverá estar preparado para

atuar como um verdadeiro agente de mudança. A atuação deste que poderá garantir o

alcance dos objetivos estabelecidos e o sucesso do treinamento.

Avaliação: Ao terminar um treinamento devemos avalia-lo junto com os treinandos e

checar posteriormente se ele trouxe realmente benefícios para a empresa. Ao se

investir em treinamento espera-se que haja aumento de produtividade, mudanças de

comportamento, melhoria do clima humano na organização, redução de custos e de

acidentes, rotação de pessoal, além de outros resultados.

LEGISLAÇÃO TRABALHISTA

A Legislação Trabalhista é regida em grande parte pela Consolidação das Leis do

Trabalho (CLT), que foi instituída pelo Decreto Lei nº 5.452 de 1º de maio de 1943,

pelo Presidente Getúlio Vargas. O referido Decreto Lei foi publicado no DOU de

09/08/43, vigorando a partir de 10 de novembro de 1943. Além desta, também

podemos citar a Constituição Federal de 1988, a qual trouxe muitas inovações no

âmbito do trabalho, como o reconhecimento da igualdade entre os homens e as

mulheres, redução da jornada de trabalho de 48 para 44 horas semanais, entre outras.

JUSTIÇA DO TRABALHO

(Referência Legal: CF/88, art. 114; CLT, arts. 643, parág. 2º, e 652, “a”, III; Lei nº

5.010/66, arts. 10, I, 13, I, e 15, III, e Decreto nº 71.885/73, art. 2º, parágrafo único).

Compete à Justiça do Trabalho conciliar e julgar os dissídios individuais e coletivos

entre trabalhadores e empregadores, abrangidos os entes de direito público externo e

da administração pública direta e indireta dos Municípios, do Distrito Federal, dos

Estados e da União, e, na forma da Lei, outras controvérsias decorrentes da relação

de trabalho, bem como os litígios que tenham origem no cumprimento de suas

próprias sentenças, inclusive coletivas. Assim, para se ver apreciada uma lide pela

Justiça do Trabalho, é necessário que entre as partes exista o elo da relação de

emprego. Todavia, há caso específico em que, embora não exista a vinculação

empregatícia, a competência, para apreciar e julgar, será da Justiça do Trabalho.

As questões relativas a acidentes do trabalho são da competência da Justiça Comum,

dos Estados, dos Territórios e do Distrito Federal. As ações movidas contra a

Previdência Social, relativas a benefícios pleiteados pelos segurados, por sua vez, são

tratadas pela Justiça Federal, salvo se esta não se encontrar instalada na localidade,

caso em que será competente a Justiça Comum Estadual. De resto, cumpre ressaltar,

ainda, que conforme se disse anteriormente, a relação de emprego existente entre as

partes é condição necessária à apreciação da lide pela Justiça do Trabalho.

Livro de Inspeção do Trabalho - Obrigatoriedade - Formalidades Legais –

(Referência Legal: CLT, art. 628, parágrafos 1º e 2º, Decreto nº 90.880/85, art. 7º; e

Portarias MTPS nº 3.158/71 e Mtb nºs 3.035/85 e 402/95)

As empresas sujeitas à inspeção do trabalho são obrigadas a possuir o livro “Inspeção

do Trabalho”, a fim de que nele seja registrada, pelo agente da inspeção, sua visita ao

estabelecimento, declarando a data e a hora de início e término desta, assim como o

resultado da inspeção. No livro serão registradas ainda, se for o caso, todas as

irregularidades verificadas e as exigências feitas, com os respectivos prazos para seu

atendimento, devendo ser anotados, também, pelo agente da inspeção, de modo

legível, os elementos de sua identificação funcional. Havendo mais de um

estabelecimento, filial ou sucursal, as empresas deverão possuir tantos livros quantos

forem os seus estabelecimentos, devendo permanecer cada livro no correspondente

estabelecimento, vedada sua centralização. O livro deve conter folhas numeradas

tipograficamente. As folhas conterão, respectivamente, os termos de Abertura e

Encerramento. Os agentes da inspeção do trabalho, por ocasião de sua visita ao

estabelecimento empregador, autenticarão o “Livro de Inspeção do Trabalho” que

ainda não tiver sido autenticado, sendo desnecessária a autenticação pela unidade

regional do Ministério do Trabalho.

Documentos que Devem Ser Exibidos à Fiscalização - Cabe ao Agente da

Inspeção do Trabalho a orientação técnica e os esclarecimentos às empresas, ficando

a seu critério a concessão de prazo não inferior a 2 (dois) dias e nem superior a 8

(oito) dias, para a exibição de documentos. Na fiscalização em estabelecimentos com

menos de 11 (onze) empregados, o prazo citado será concedido obrigatoriamente,

salvo se for constatada fraude, resistência ou embaraço à fiscalização. Saliente-se que

inexistirá concessão de prazo para apresentação relativamente aos livros ou fichas de

registro de empregados, visto que, sendo tal documento essencial à proteção do

trabalhador, deverá permanecer no local de trabalho, à disposição da fiscalização, não

sendo passível, desde 28.05.85, de centralização (caso a empresa possua mais de um

estabelecimento). Deverão permanecer no local de trabalho os documentos de registro

e controle do horário de trabalho. Os agentes de inspeção utilizam-se de formulário

próprio denominado “Notificação para Apresentação de Documentos” para indicar

os documentos necessários à realização da inspeção. Por meio desse documento, a

empresa é notificada para que apresente os documentos indicados, no dia e hora ali

estabelecidos.

CONVENÇÕES COLETIVAS DE TRABALHO

Convenção coletiva de trabalho é o acordo de caráter normativo pelo qual dois ou

mais sindicatos representativos de categorias econômicas e profissionais estipulam

condições de trabalho aplicáveis, no âmbito das respectivas representações, às

relações individuais de trabalho. É facultado aos sindicatos representativos de

categorias profissionais celebrarem acordos coletivos com uma ou mais empresas da

correspondente categoria econômica que estipulem condições de trabalho, aplicáveis

no âmbito da empresa ou das empresas acordantes às relações de trabalho.

As Federações e, na falta destas, as Confederações representativas de categorias

econômicas ou profissionais, podem celebrar convenções coletivas de trabalho para

reger as relações das categorias a elas vinculadas, inorganizadas em sindicatos, no

âmbito de suas representações. Os sindicatos só podem celebrar convenções ou

acordos coletivos de trabalho por deliberação de Assembleia Geral especialmente

convocada para esse fim, consoante o disposto nos respectivos estatutos,

dependendo a validade da mesma do comparecimento e votação, em primeira

convocação, de 2/3 (dois terços) dos associados da entidade, se tratar de convenção,

e dos interessados, no caso de acordo, e, em segunda, de 1/3 (um terço) dos

mesmos.

As convenções e os acordos devem ser celebrados por escrito, sem emendas nem

rasuras, em tantas vias quantos forem os sindicatos convenentes ou as empresas

acordantes, além de uma destinada a registro.

As convenções e os acordos entram em vigor 3 (três) dias após a data de sua entrega

no órgão referido anteriormente. Não é permitido estipular duração de convenção ou

acordo superior a 2 (dois) anos. O processo de prorrogação, revisão, de denúncia ou

revogação total ou parcial de convenção ou acordo é subordinado, em qualquer caso,

à aprovação de Assembleia Geral dos sindicatos convenentes ou partes acordantes.

CONCEITOS

– Salário: É a contraprestação devida ao empregado pela prestação de serviço em

decorrência do contrato de trabalho.

– Salário Mínimo: É o valor mínimo que todo empregado que presta serviços em

território nacional tem que receber. (art. 7º, IV e art. 39, § 2º da Consolidação das Leis

do Trabalho – CLT)

– Salário Profissional: Algumas profissões foram regulamentadas mediante

legislação especial. Através dessa regulamentação, foi fixado o salário profissional

mínimo que os empregados habilitados para exercer aquelas profissões, deverão

perceber. Alguns exemplos dessas profissões são médicos, engenheiros etc.

– Piso Salarial: É o salário mínimo que certa categoria profissional tem que receber

por força do seu acordo, convenção ou dissídio coletivo.

– Tarefeiro: É o salário resultante das tarefas produzidas em determinado tempo.

Essa modalidade de salário pressupõe fixação de preço ou tarifa por unidade

produzida e o resultado mínimo produzido em determinado tempo.

– Remuneração: É a soma do salário com vantagens percebidas pelo empregado em

decorrência do contrato. Assim, a remuneração é o gênero, do qual o salário é a

espécie. Além da importância fixa estipulada, integram a remuneração do empregado

as comissões, percentagens, gratificações ajustadas, diárias para viagem e abonos

pagos pelo empregador (art. 457, § 2º da CLT). As parcelas que não integram a

remuneração são as ajudas de custo e as diárias para viagem não excedentes a 50%

do salário percebido pelo empregado (art. 457, § 2º da CLT).

– Comissões e Percentagens: São as quantias pré-estabelecidas que os

trabalhadores recebem por unidade de serviço prestado ou calculadas em forma

percentual sobre o valor unitário ou global dos negócios realizados. A percentagem,

por sua vez, é a modalidade de comissão.

– Adicionais: É o acréscimo salarial, em função das condições mais penosas em que

o trabalho é prestado. Os adicionais previstos na legislação trabalhista são em

decorrência de:

horas extraordinárias;

trabalho noturno ;

trabalho perigoso; trabalho insalubre;

transferência de local de trabalho.

– Adicional de Periculosidade: São consideradas perigosas as atividades ou

operações que, por sua natureza ou métodos de trabalho, impliquem contato

permanente com inflamáveis ou explosivos, em condições de risco acentuado. A

periculosidade será caracterizada por meio de perícia a cargo do Engenheiro de

Segurança do Trabalho, registrado no MTb. Tal perícia poderá ser solicitada pela

própria empresa, ou então por meio do sindicato da categoria profissional respectiva.

Os empregados que trabalham em condições perigosas fazem jus ao adicional de

30% do respectivo salário contratual, excluídas as gratificações, prêmios ou

participações nos lucros da empresa. Contudo, somente fará jus ao adicional o

empregado que tiver contato permanente com explosivos ou inflamáveis. Referido

adicional integra o salário do empregado para todos os efeitos legais, tais como FGTS,

pagamento de hora extra, adicional noturno, férias, 13º salário, etc. O direito à

periculosidade cessa com a eliminação do risco à integridade física do empregado. A

Lei nº 7.369/85 estendeu o adicional de periculosidade aos trabalhadores do setor de

energia elétrica, desde que expostos a situação de risco.

– Adicional de Insalubridade: Consideram-se atividades ou operações insalubres

aquelas que, por sua natureza, condições ou métodos de trabalho, exponham os

empregados a agentes nocivos à saúde, acima dos limites de tolerância fixados em

razão da natureza, intensidade do agente e do tempo de exposição aos seus efeitos. A

caracterização e a classificação da insalubridade far-se-á por meio de perícia a cargo

do Médico ou Engenheiro do Trabalho, registrados no Ministério do Trabalho.

– Gorjeta: É a remuneração que o empregado recebe de terceiros, isto é, de clientes.

Os estabelecimentos que adotam este tipo de pagamento são bares, hotéis, motéis,

restaurantes, lanchonetes etc. A gorjeta pode ser espontânea ou compulsória. Gorjeta

espontânea é a importância dada pelo cliente diretamente ao empregado.

- Base de Cálculo: O trabalho executado nestas condições assegura ao empregado a

percepção do adicional incidente sobre o salário mínimo, equivalente a: 40% para

insalubridade de grau máximo; 20% para insalubridade de grau médio; 10% para

insalubridade de grau mínimo. Tratando-se de radiologistas, o adicional de

insalubridade será equivalente a 40%, tendo como base de cálculo o salário mínimo

profissional respectivo (Lei nº 7.394/85). A eliminação ou neutralização da

insalubridade é caracterizada por avaliação pericial do órgão competente, que

comprove a inexistência de risco à saúde do trabalhador, acarretando, dessa forma, a

cessação do pagamento do adicional respectivo.

– Ajuda de Custo: É o valor atribuído ao empregado, pago de uma única vez, para

cobrir eventual despesa por ele realizada ou em virtude de serviço externo, a que se

obrigou a realizar. Pelo exposto acima, verifica-se que a ajuda de custo tem natureza

indenizatória e não salarial, seja qual for a importância paga. A importância fixa, paga

mês a mês, sob a denominação de ajuda de custo, ao empregado que trabalha

internamente, é um pagamento incorreto, pois constituiu-se como salário e é

incorporado ao mesmo para todos os efeitos legais.

– Diárias para Viagens: São valores pagos de maneira habitual, para cobrir despesas

necessárias à execução de serviço externo realizado pelo empregado. Podemos citar

os seguintes exemplos de diárias para viagem: despesas de transporte, alimentação,

alojamento, etc. As diárias para viagem integram o salário, quando excedentes de

50% do salário do empregado, considerando-se o valor total, e não só a parte

excedente. Esclarecemos ainda, que as diárias não são consideradas salário, mesmo

que excedentes a 50% do salário do empregado, desde que haja prestação de contas,

quando do retorno da viagem, mediante a apresentação de notas.

– Despesas de Viagens a Serviço (quando o empregado utiliza seu próprio

veículo): O empregado que usa veículo próprio no desempenho de suas atividades

pode ter reembolsadas as despesas tais como combustíveis, lubrificação, lavagem,

reparos etc., através dos pagamentos por quilometragem rodada, reembolso de

despesas e contrato de comodato modal.

- Quilometragem rodada: é o valor previamente estipulado pela empresa por

quilômetro rodado. Esse valor tem por finalidade ressarcir os gastos com combustível

e desgaste do veículo do empregado.

- Reembolso de Despesas: não integra o salário do empregado quando se faz o

acerto de contas mediante a apresentação de notas.

– Abonos: É um valor concedido pelo empregador por mera liberalidade ou através de

acordo, convenção ou dissídio coletivo e ainda, por força de dispositivo legal.

O abono integra a remuneração para todos os efeitos legais, salvo se houver

legislação dispondo o contrário.

- Pagamento de Salário/Remuneração: Pagamento realizado em troca da prestação

de serviço de um funcionário interno e, geralmente, sob base contratual. Os

pagamentos serão efetuados mediante assinatura do contra recibo pelo empregado.

Tratando-se de analfabeto, será mediante sua impressão digital ou, não sendo

possível, a seu rogo. O pagamento mensal de salários efetua-se, o mais tardar, até o

5º (quinto) dia útil do mês subsequente ao vencido.

– Vale –Transporte: Características:

Beneficiários: São beneficiários do Vale-Transporte os empregados definidos

no art. 32 da CLT, o empregado doméstico, trabalhador temporário, trabalhador

em domicílio, o sub-empreiteiro, atletas profissionais e servidores públicos da

União, do Distrito Federal e suas autarquias.

Benefício: O Vale-Transporte constitui benefício que o empregador antecipará

ao trabalhador para utilização efetivo em despesas de deslocamento residência

- trabalho e vice-versa, devendo ser fornecido através de recibo.

Formas de Utilização: Vale-Transporte é utilizável em todas as formas de

transporte coletivo público urbano, ou ainda intermunicipal e interestadual com

características semelhantes ao urbano, operado diretamente pelo poder

público ou mediante delegação, em linhas regulares, excluídos os serviços

seletivos e os especiais.

Empresas Desobrigadas: Não estão obrigados à concessão do Vale-

Transporte os empregadores que proporcionam, por meios próprios ou

contratados, adequados ao transporte coletivo, o deslocamento residência -

trabalho e vice-versa de seus empregados.

Substituição / Proibição: Veda-se ao empregador substituir o Vale-Transporte

por antecipação em dinheiro ou qualquer outra forma de pagamento. Ressalva-

se, contudo, a hipótese de falta ou insuficiência de estoque necessário ao

atendimento da demanda e funcionamento do sistema, quando o beneficiário

será ressarcido pelo empregador, na folha de pagamento imediata, da parcela

correspondente, caso tenha efetuado, por conta própria, a despesa para o

respectivo deslocamento.

Informação / Atualização: A informação atualiza-se anualmente ou sempre

que ocorrer alteração de endereço residencial ou serviços e meios de

transportes adequados ao deslocamento, sob pena de suspensão do benefício.

Utilização / Compromisso: O beneficiário firmará compromisso de utilizar o

Vale-Transporte exclusivamente para efetivo deslocamento.

Custeio: O Vale-Transporte será custeado da seguinte forma:

o pelo beneficiário, na parcela equivalente a 6% (seis por cento) de seu

salário básico ou o valor real do benefício, levando-se em consideração

o menor valor;

o pelo empregador, no que exceder a parcela referida no item anterior.

- Poder Disciplinador do Empregador: O poder disciplinador do empregador

consiste na faculdade de aplicar penalidades aos empregados que descumprirem as

obrigações relativas ao Contrato de Trabalho. Visa, ainda, a manter a ordem e a

disciplina no local de trabalho, a fim de que sejam garantidos a hierarquia instituída na

empresa, como o bem comum de toda a comunidade de trabalhadores, no âmbito da

mesma. Todavia, esse poder disciplinar é limitado, pois o Direito do Trabalho assegura

ao trabalhador garantias contra eventuais arbitrariedades do empregador. Assim, na

aplicação de penalidades, o empregador deverá se ater a certos princípios,

observando-se que as sanções devem ser justas e razoáveis, proporcionais à falta

cometida.

– Espécies de Penalidades: Advertência – Suspensão - Dispensa com Justa

Causa: As penalidades comumente aplicadas no âmbito trabalhista consistem em

advertências, suspensões e o despedimento. A advertência não chega a ser

propriamente uma penalidade, constituindo-se mais em um aviso, alertando e

prevenindo o trabalhador sobre a ilicitude de seu comportamento e as possíveis

consequências. Esclarecemos que as faltas cometidas pelo empregado podem ser

classificadas em dois tipos: faltas leves e graves, de acordo com o ato faltoso. As

faltas consideradas leves serão caracterizadas quando houver reiteração, repetição da

mesma falta, enquanto que para as faltas consideradas graves, basta apenas um

procedimento faltoso para caracterização e dispensa do empregado.

Daí, a razão por que comumente utilizamos a advertência, que poderá ser verbal e

por escrito, sendo aconselhável sempre fazê-la por escrito, tendo em vista a eventual

necessidade de comprovação futura.

A suspensão, embora muito utilizada, é um procedimento que implica prejuízo para o

empregado (perda do salário) e ao empregador (ausência da prestação de serviços).

Essa penalidade é sempre aplicada na reiteração da falta pelo empregado já

advertido, precedendo a dispensa por justa causa. A suspensão não é facilmente

aceita pelo empregado, que, geralmente ajuíza reclamação trabalhista, pleiteando a

sua anulação, o que evidentemente implicará o comparecimento do empregador à

Justiça a fim de provar a procedência da suspensão em razão do ato praticado pelo

empregado. A caracterização da justa causa independe da aplicação de suspensão,

pois em alguns casos as advertências bastam para a dispensa do empregado.

O art. 482 da CLT elenca os motivos que autorizam a dispensa por justa causa,

sendo que dentre os motivos citados, como já comentamos anteriormente, alguns

autorizam a despedida imediata dada a gravidade do ato faltoso, enquanto que outros

exigem para sua caracterização a reiteração do procedimento.

Exemplo:

Falta Grave – Apropriação de dinheiro da empresa, ou seja, ato cometido contra o

patrimônio do empregador (letra “a”, art. 482 da CLT) que constitui ato de improbidade.

Falta Leve – Atrasos na entrada ao serviço que se traduz pela negligência ou falta de

interesse na prestação dos serviços. (letra “e” do art. 482 da CLT).

ENCARGOS SOCIAIS E TRABALHISTAS

CUSTOS INDIRETOS DO TRABALHO

Os custos indiretos do trabalho abrangem os encargos sociais e os encargos

trabalhistas, conforme as definições seguintes.

- Encargos Sociais: Taxas e contribuições pagas pelo empregador para

financiamento das políticas públicas que beneficiam de forma indireta o trabalhador:

Seguridade e Previdência Social - INSS ou

Plano de Seguridade Social do Servidor Público - PSS

FGTS

PIS/PASEP

Salário-educação (emprego no setor privado empresarial)

Sistema S (emprego no setor privado empresarial)

- Encargos Trabalhistas: Valores pagos diretamente ao empregado mensalmente ou

no final de seu contrato de trabalho, incluindo benefícios não expressos em valores:

Décimo-terceiro Salário

Adicional de Remuneração

Adicional de Férias

Ausência Remunerada

Férias

Licenças

Repouso Remunerado e Feriado

Rescisão contratual

Salário Família ou Auxílio Pré-Escolar

Vale Transporte ou Auxílio Transporte

Indenização por Tempo de Serviço

Outros Benefícios

ENCARGOS SOCIAIS:

1. Seguridade e Previdência Social - A Seguridade Social compreende um conjunto

integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a

assegurar os direitos relativos à saúde, à previdência e à assistência social. A

previdência social, mediante contribuição, atenderá, nos termos da lei, a:

I) cobertura de eventos de doença, invalidez, morte, incluída os resultantes de

acidente do trabalho, velhice; e reclusão;

II) ajuda a manutenção dos dependentes dos segurados de baixa renda;

III) proteção à maternidade, especialmente à gestante;

IV) proteção ao trabalhador em situação de desemprego involuntário; e

V) pensão por morte de segurado, homem ou mulher, ao cônjuge ou

companheiro e dependentes.

(Legislação: Artigos 194 a 202 da Constituição Federal de 1988).

2. FGTS - Fundo de Garantia por Tempo de Serviço - O FGTS é constituído pelos

saldos das contas vinculadas a que se refere esta lei e outros recursos a ele

incorporados devendo ser aplicados com atualização monetária e juros, de modo a

assegurar a cobertura de suas obrigações. São recolhidos 8,5% sobre a remuneração

paga ao trabalhador.

(Legislação: Lei 5170/66; Lei 7839/89; Lei 8.036/90; Lei 8678/93; Lei 8922/94; Lei

9491/97; Lei Complementar 110/2001; Decreto 99684/90).

3. PIS/PASEP - As arrecadações decorrentes das contribuições do Programa de

Integração Social - PIS e do Programa de Formação do Patrimônio do Servidor

Público - PASEP financiará o Fundo de Amparo ao Trabalhador, destinado a promover

a integração do empregado na vida e no desenvolvimento das empresas. O FAT é um

fundo formado com recursos, cujas contribuições são oriundas de alíquotas aplicadas

sobre o faturamento das empresas privadas, receitas das empresas públicas, das

sociedades de economia mista, da União, Estados, Distrito Federal e municípios e

sobre a folha de pagamento de entidades sem fins lucrativos; além do retorno das

aplicações realizadas pelo BNDES com os recursos desse fundo. De acordo com a

Constituição, que altera a Lei Complementar que criou o PIS/PASEP, o empregado

poderá sacar o total da importância creditada na sua conta quando ocorrer um dos

seguintes motivos: aposentadoria, reforma ou transferência para reserva remunerada

(militares), morte (será paga a seus dependentes na forma de legislação específica, ou

na falta desses, aos sucessores do titular, nos termos de lei civil) e invalidez

permanente. Programa de Integração Social para custear o seguro-desemprego e o

abono de 1 (um) salário mínimo anual para os trabalhadores de empresas que

contribuam com o programa. O valor é correspondente a 1% sobre o faturamento da

empresa.

(Legislação: Art. 239 da Constituição Federal de 1988; Lei Complementar No. 7,

de 07-07-70; Lei Complementar No. 8, de 03-12-70; Lei Complementar 26/75; Lei

7859/89; Lei complementar n.º 26/75; Orientação Normativa n.º 103 - D.O.U. de

06/05/91)

4. Salário Educação - São recursos aplicados na manutenção e desenvolvimento do

ensino fundamental público e para a valorização do magistério. São recolhidos 2,5%

sobre a folha de pagamento.

(Legislação: Lei 4404/64; Lei 9424/96; Lei 9766/98)

5. Sistema S:

SENAI - Organização e administração de escolas de aprendizagem industrial,

estendida às de transporte e comunicações. Contribuição básica: 1,0% incidente sobre

o total da remuneração paga pelas empresas do setor industrial aos empregados.

Lei nº 4.048, de 22/01/42.

SENAC - Financiamento de atividades de organização e administração de escolas de

aprendizagem comercial. Contribuição básica: 1,5% incidente sobre o total da

remuneração paga pelas empresas do setor industrial aos empregados e avulsos que

prestem o serviço durante o mês.

Lei nº 8.621/46.

SESC - Aplicação em programas que contribuam para o bem estar social dos

empregados e suas famílias, das empresas relacionadas. 1,0% incidente sobre o total

da remuneração paga pelas empresas comerciais aos empregados e avulsos que lhe

prestem serviços.

Lei nº 9.853, de 13/08/46.

SESI - Organização e administração de escolas de aprendizagem industrial, estendida

às de transporte e comunicações. 1,5% incidente sobre o total da remuneração paga

pelas empresas do setor industrial aos empregados e avulsos que prestem o serviço

durante o mês.

Lei nº 9.403, de 25/06/46.

A partir da Constituição Federal de 1988, é instituído o SEBRAE, SENAR, SEST e

SENAT, que se destinam a financiar atividades de aperfeiçoamento profissional e

melhoria do bem estar social dos trabalhadores das empresas que contribuam para

estas instituições.

ENCARGOS TRABALHISTAS:

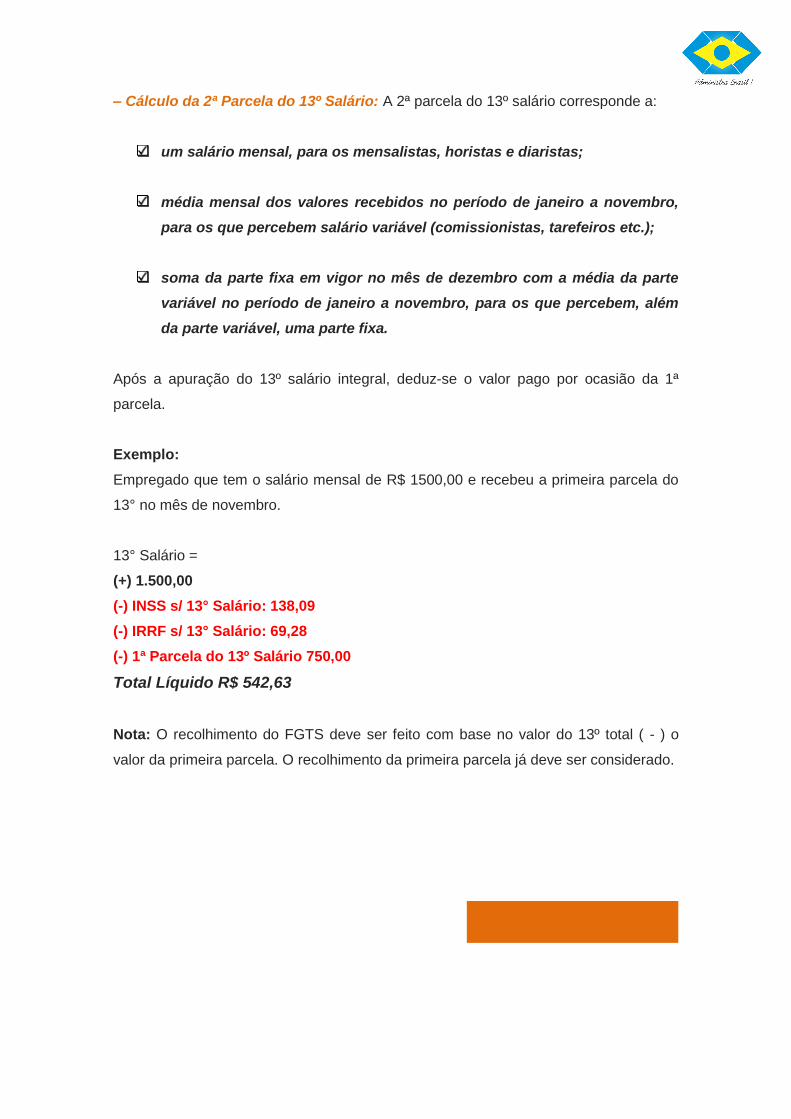

1. Décimo-terceiro Salário - Benefício correspondente a 1/12 do salário mensal do

trabalhador. O benefício será pago em duas parcelas: a 1a parcela até o dia 30 de

novembro, salvo se o empregado a recebeu na ocasião das férias e a 2a parcela até o

dia 20 de dezembro.

(Legislação: Art. 63 do Regime Jurídico Único; Lei 4090/62; Lei 4749/65)

2. Adicional de Remuneração - Adicional de remuneração para as atividades

penosas, insalubres e perigosas. Os percentuais variam entre 5% a 40%.

Adicional de Periculosidade - adicional a que fazem jus os servidores que

trabalham com habitualidade em locais perigosos. São consideradas atividades

perigosas, na forma da regularização aprovada pelo Ministério do Trabalho, aquelas

que, por sua natureza ou métodos de trabalho, impliquem no contato permanente com

inflamáveis ou explosivos em condições de risco acentuado.

Adicional de Insalubridade - os que trabalham com habitualidade em locais

insalubres ou em contato permanente com substâncias tóxicas, radioativas ou com

risco de vida, fazem jus a um adicional sobre o vencimento do cargo efetivo.

(Legislação: Art. 7º da Constituição Federal de 1988; Arts. 192 e 193 da

Consolidação das Leis do Trabalho; Arts. 68 a 72 do Regime Jurídico Único; Lei

7.843/89; Lei 8.177/91)

3. Adicional de Férias - Deverá ser feito o pagamento de 1/3 do salário por ocasião

do gozo férias anuais remuneradas.

(Legislação: Art. 7º da Constituição Federal de 1988; Arts. 130, 146 e 147 da

Consolidação das Leis do Trabalho; Art. 76 do Regime Jurídico Único; Instrução

Normativa 01 de 12/10/88)

4. Ausência Remunerada - Situações que se pode faltar ao serviço sem ser

descontado:

a) por um dia quando doar sangue, comprovado por atestado do banco de

sangue ou hospital;

b) por dois dias para tirar título de eleitor, comprovado por declaração da Justiça

Eleitoral ou com o próprio título;

c) por oito dias corridos em caso de casamento, falecimento de cônjuge,

companheiro, pais, madrasta, padrasto, enteados, menor sob guarda ou tutela e

irmão. Em todos os casos devem ser comprovados com certidões de casamento

e óbito.

d) servidor estudante, tem direito a horário especial quando comprovada a

incompatibilidade entre o horário escolar e o do expediente, sem prejuízo do

exercício do cargo.

(Legislação: Art. 473 da Consolidação das Leis do Trabalho; Art.97 e 102 do

Regime Jurídico Único)

5. Férias - A cada 12 meses de trabalho, o servidor fará jus a trinta dias de férias. As

férias podem ser acumuladas, até o máximo de dois períodos, no caso de

necessidades do serviço, ressalvadas nas hipóteses em que haja legislação

específica. Será concedido o Adicional de Férias ou Abono Constitucional que é a

complementação correspondente a 1/3 (um terço) do período de férias, calculado

sobre a remuneração. Elas poderão ser parceladas em até 3 (três) etapas, desde que

requeridas pelo servidor e no interesse da administração, com exceção dos

Operadores e Técnicos de Raio X.

(Legislação: Art. 77 do Regime Jurídico Único; Art. 129 da Consolidação das

Leis do Trabalho; Lei 9.525 de 03-12-97)

6. Licenças - As principais são licença paternidade, licença maternidade, licença para

tratamento de saúde, entre outras.

7. Repouso Remunerado e Feriado - Todo trabalhador tem direito ao repouso

remunerado de no mínimo onze horas consecutivas para descanso - entre duas

jornadas de trabalho, um descanso semanal de 24 horas consecutivas e nos feriados

civis e religiosos de acordo com a tradição local. Existem diversos acordos coletivos

de compensação de horas para que o sábado seja livre, totalizando uma carga horária

mensal de 40 horas.

(Legislação: Art. 68 da Consolidação das Leis do Trabalho; Art. 19 do Regime

Jurídico Único; Decreto 27.048/49; Enunciado 110 do TST)

8. Rescisão contratual - A Constituição Federal garante ao trabalhador aviso prévio

proporcional ao tempo de serviço. No caso dos trabalhadores que recebem salários

mensalmente, o aviso deverá ser de no mínimo de 30 dias de antecedência.

(Legislação: Art. 7º da Constituição Federal de 1988; Arts. 487 a 491 da

Consolidação das Leis do Trabalho)

9. Salário Família ou Auxilio Pré-Escolar - Benefício concedido ao servidor para

auxiliar nas despesas pré-escolares de filhos ou dependentes na faixa etária

compreendida do nascimento até 7 (sete) anos incompletos. Deverá ser pago o valor

de R$ 11,26 por dependente para salários até R$ 468,47.

(Legislação: Lei 8213/91; Decreto 3.048/99; Instrução Normativa INSS 57/01)

10. Vale Transporte ou Auxílio-Transporte - Benefício concedido em pecúnia pela

União que se destina ao custeio parcial das despesas realizadas com transporte

coletivo municipal, intermunicipal ou interestadual, nos deslocamentos de servidores

de suas residências para os locais de trabalho e vice-versa. Benefício antecipado ao

trabalhador custeado em 6% pelo trabalhador.

(Legislação: Lei 7418/85; Lei 7619/87; Decreto no. 95.247; Decreto nº 2.880;

Medida Provisória nº 2.077-30, de 22/03/2001)

11. Indenização por tempo de serviço - No ato da demissão o empregado tem

direito a receber indenização pelos anos trabalhados. São eles: 13º salário

proporcional, equivalente a 1/12 da remuneração mensal por mês de trabalho ou

fração igual ou superior a 15 dias; às férias vencidas e às férias proporcionais,

equivalentes a 1/12 da remuneração mensal por mês de trabalho ou fração igual ou

superior a 15 dias.

12. Outros Benefícios - Benefícios que não são considerados como salário:

a) vestuários, equipamentos e outros acessórios fornecidos aos empregados e

utilizados no local de trabalho, para a prestação do serviço;

b) educação, em estabelecimento de ensino, compreendendo os valores

relativos a matrícula, mensalidade, anuidade, livros e material didático;

c) transporte destinado ao deslocamento para o trabalho e retorno, em percurso

servido ou não por transporte público;

d) assistência médica, hospitalar e odontológica, prestada diretamente ou

mediante seguro-saúde;

e) seguros de vida e de acidentes pessoais; e

f) previdência privada.

(Legislação: Art. 458 da Consolidação das Leis do Trabalho; Lei 10243/2001)

CALCULANDO HORAS EXTRAS

– Marcação de Ponto: Os estabelecimentos que possuem mais de 10 (dez)

empregados estão obrigados à marcação de ponto, que poderá ser feita

mecanicamente, pelo uso de relógio de ponto, eletronicamente, por computador ou

manualmente.

– Formas de Marcação de Ponto: A marcação de ponto pelo sistema manual é feita

em livro de ponto ou em folha individual, sendo geralmente utilizada para empregados

de condição e função mais elevadas. As empresas poderão adotar sistemas

alternativos de controle de jornada de trabalho (Portaria Mtb-1 120 de 08/11/1995).

– Empregados Desobrigados da Marcação: Estão desobrigados da marcação de

ponto aqueles que ocupam cargos de confiança, bem como os que trabalham em

serviços essencialmente externos e que não estão sujeitos a horário. O art. 62 da CLT

determina a referida exclusão exigindo que a condição da execução de cargo de

confiança ou do trabalho externo seja explicitamente anotadas na CTPS e na Ficha ou

Livro de Registro de Empregados.

– Quadro de Horário: O horário de trabalho constará de quadro, conforme modelo

aprovado pelo Ministério do Trabalho, e afixado em lugar bem visível; contudo, a

empresa que adotar registros manuais, mecânicos ou eletrônicos, individualizados de

controle de horário de trabalho, contendo a hora de entrada e saída, bem como a pré-

assinalação do período de repouso ou alimentação, fica dispensada do uso de quadro

de horário.

– Anotação dos Descansos: Esclareça-se que a Portaria nº 3.626/91 permite a

substituição do quadro de horário pelo cartão de ponto, desde que conste do mesmo

horário de entrada e saída e os intervalos para descanso. Quanto à marcação de

ponto do horário destinado às refeições (intervalos na jornada), o art. 74, § 2º, da CLT,

tornou facultativa tal anotação, desde que referidos intervalos sejam pré-assinalados

no próprio cartão.

– Trabalho Externo: Quando o trabalho for executado integralmente fora do

estabelecimento do empregador, o horário constará de ficha, papeleta ou registro de

ponto, que ficará em poder do empregado. As empresas deverão ter afixado, em lugar

visível, o quadro de horário, conforme modelo expedido pelo Ministério do Trabalho.

– Transferência de Horário: A transferência do empregado do período noturno para o

diurno implica a perda do direito ao adicional correspondente, conforme disposto no

Enunciado TST nº 265.

– Hora Centesimal: Para facilitar o cálculo de horas extras, faltas, atrasos, adicional

noturno e de DSR, é imprescindível que saibamos converter as horas normais em

horas centesimais. Veja exemplo abaixo:

0,30 minutos (+) 0,30 minutos

(=) 0,60 minutos, ou seja, 1 (uma) hora.

Para conversão de horas normais para centesimais, basta dividir o número que está

após a vírgula por 6 (seis), lembrando que o resultado também é um múltiplo de 6

(seis), conservando-se a hora inteira (cheia). Vejamos:

0,30 minutos ¸ 6 = 0,50 minutos centesimais

0,30 minutos ¸ 6 = 0,50 minutos centesimais

0,60 minutos = 1,00 hora

– Horas Suplementares (Extras): Se o empregado trabalhar em horas

suplementares, por meio de acordo de prorrogação de horas, as mesmas serão pagas

com adicional de 50% sobre o valor da hora normal (CF Cap. II – art. 7º ; XVI).

Ressalvamos a possibilidade da existência de percentual superior ao fixado pela CF

por meio de contrato, acordo ou convenção coletiva.

Exemplo:

Salário-hora normal = R$ 5,00

Adicional de hora extra = R$ 5,00 + R$2,50 (50% da hora normal) = R$ 7,50

Trabalho de Horas Efetuado = 02 horas

Então: R$ 7,50 x 2 horas = R$ 15,00

– Remuneração do Trabalho em Dias de Repouso: O pagamento do trabalho

realizado em dia de repouso será efetuado em dobro, salvo se for determinado outro

dia de folga. Esclarecemos que a expressão “em dobro” significa valor das horas

trabalhadas no repouso, acrescido do valor do repouso incluso na remuneração do

empregado, ou por cumprimento integral da jornada semanal (conforme o caso).

Exemplo:

Salário-hora normal = R$ 5,00

Adicional de hora extra = R$ 5,00 + R$2,00 = R$ 10,00

Trabalho de Horas Efetuado = 02 horas

Então: R$10,00 x 2 horas = R$ 20,00

– Adicional Noturno: Ao menor de 18 (dezoito) anos é proibido o trabalho noturno. A

hora noturna será computada como 52 minutos e 30 segundos, compreendendo o

horário das 22:00 horas às 05:00 horas, e será acrescida de um adicional de, no

mínimo, 20% (vinte por cento) sobre o valor da hora normal (art. 73, CLT). Portanto, se

o empregado trabalha das 22:00 horas às 5:00, terá de efetivo trabalho 7 horas

normais, ou seja, de 60 minutos, devendo perceber o equivalente a 8 horas, conforme

demonstrativo abaixo:

7 horas x 60 minutos = 420 minutos

420 minutos ¸ 52min 30Seg (52,5 centesimais) = 08 horas

Os adicionais por trabalho noturno e extraordinário, bem como a quantidade de horas

correspondentes, devem vir destacados (discriminados à parte) nos recibos de

pagamento a fim de que possam servir de prova de efetivo pagamento, afastando a

ocorrência do mencionado “salário complessivo”.

– Jornada de Trabalho: A duração normal do trabalho para os empregados, em

qualquer atividade privada, é de 8 horas diárias e 44 horas semanais, desde que não

haja outro limite, em bases inferiores, expressamente fixado. Para o trabalho realizado

em turnos ininterruptos de revezamento, a jornada normal de trabalho é de 6 horas.

Como calcular uma jornada de trabalho ? Inicialmente, temos que saber em quantos

dias da semana o empregado prestará serviços, qual o período de refeição e

descanso e qual o horário de entrada, para definirmos a jornada total.

Exemplo:

Um empregado deve trabalhar de segunda a sexta-feira, entrar as 7h00m e parar 1

hora para refeição e descanso.

Se a jornada de trabalho é de 44 horas semanais e o empregado trabalhará de

segunda a sexcta- feira (05 dias por semana), devemos dividir 44 horas por 5 dias.

44 horas ¸ 5 dias = 8,80 horas (centesimais), ou 8h48m

(que devem ser cumpridas diariamente)

Sendo assim, temos :

Horário de entrada como (HE);

Jornada Diária como (JD)

Refeição/Descanso (RD)

Horário de Saída (HS)

HE 7,00 horas (+ ) JD 8,80 horas (+) RD 1,00 hora (=) HS 16,80 horas, ou 16h48m

E se o citado empregado trabalhasse de segunda a sábado? Faríamos a mesma

coisa, porém, consideraríamos 1 dia a mais para o cálculo.

Vejamos:

HE 7,00 horas (+) JD 7.33 horas => 44h (jornada semanal) ¸ 6 dias = 7,33 horas

(centesimais) (+) RD 1,00 hora (=) Horário de Saída 15,33 horas, ou 15h20m

– Acordo de Compensação: Mediante acordo individual ou coletivo, convenção

coletiva ou sentença normativa, poderá haver compensação de horas dos empregados

maiores, do sexo masculino ou feminino. Todavia, tratando-se de menores de 18

(dezoito) anos, a compensação somente poderá ser feita mediante a assistência do

sindicato da categoria profissional à qual pertencer o empregado.

– Intervalos na Jornada: Entre duas jornadas de trabalho haverá um período mínimo

de 1 hora consecutiva para descanso. Este intervalo entre jornadas deve ser contado

do término da jornada de um dia ao início da jornada seguinte.

Além desse descanso, será assegurado a todo empregado um descanso semanal