acompanhamento de assuntos gerais - sinaees-sp.org.br · agentes técnicos em vendas e ... física...

TRANSCRIPT

ACOMPANHAMENTO DE ASSUNTOS GERAIS

Cassius Marcellus Zomignani

Reunião GRTS dia 27.02.2014

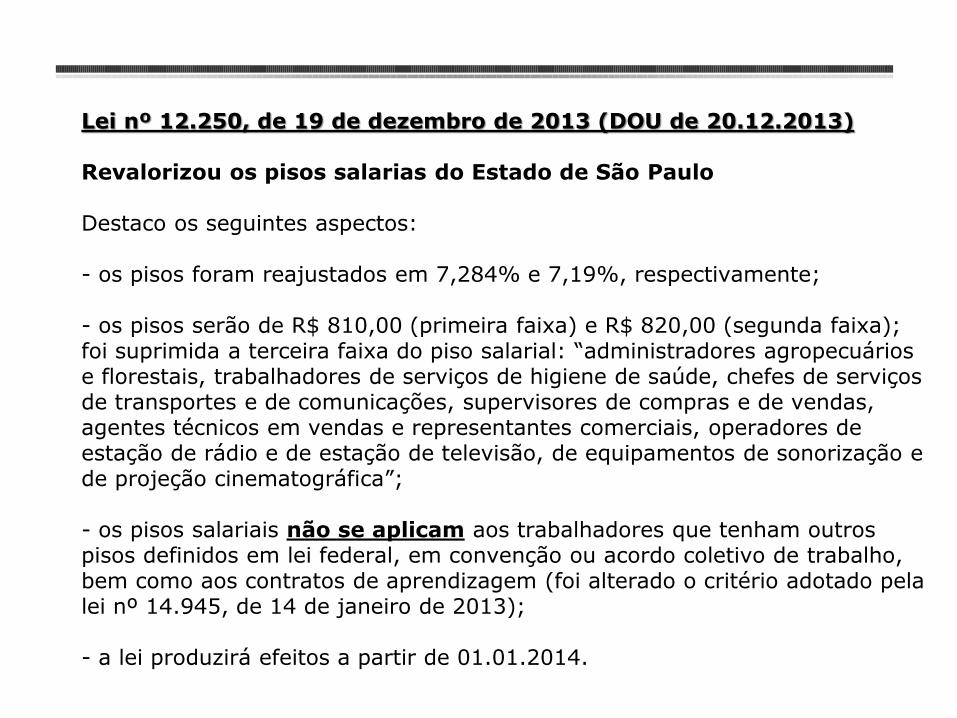

Lei nº 12.250, de 19 de dezembro de 2013 (DOU de 20.12.2013) Revalorizou os pisos salarias do Estado de São Paulo Destaco os seguintes aspectos: - os pisos foram reajustados em 7,284% e 7,19%, respectivamente; - os pisos serão de R$ 810,00 (primeira faixa) e R$ 820,00 (segunda faixa); foi suprimida a terceira faixa do piso salarial: “administradores agropecuários e florestais, trabalhadores de serviços de higiene de saúde, chefes de serviços de transportes e de comunicações, supervisores de compras e de vendas, agentes técnicos em vendas e representantes comerciais, operadores de estação de rádio e de estação de televisão, de equipamentos de sonorização e de projeção cinematográfica”; - os pisos salariais não se aplicam aos trabalhadores que tenham outros pisos definidos em lei federal, em convenção ou acordo coletivo de trabalho, bem como aos contratos de aprendizagem (foi alterado o critério adotado pela lei nº 14.945, de 14 de janeiro de 2013); - a lei produzirá efeitos a partir de 01.01.2014.

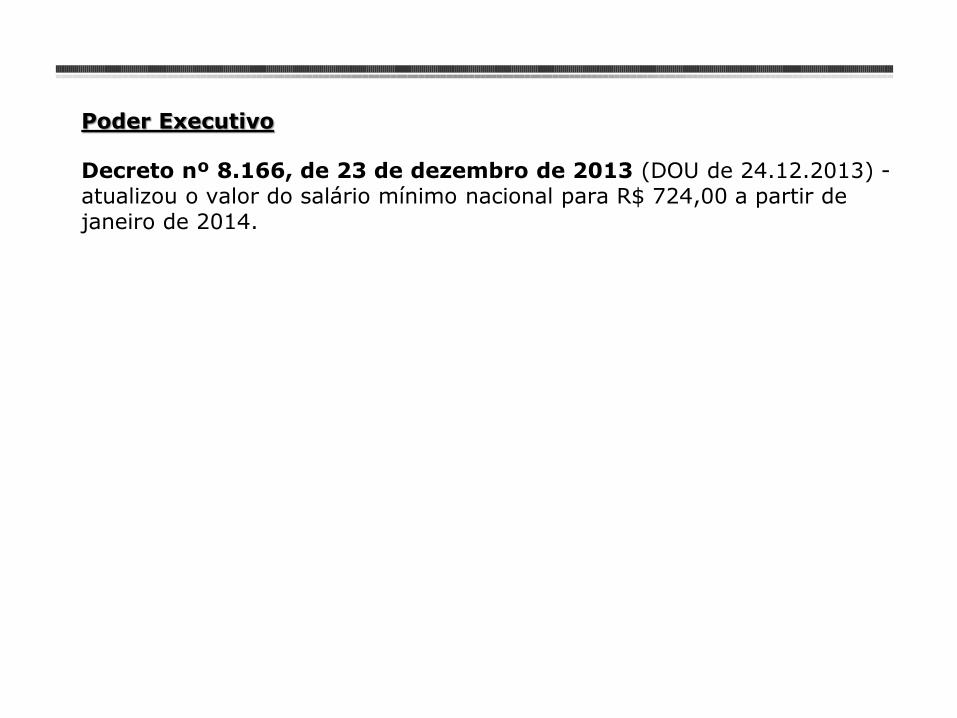

Poder Executivo

Decreto nº 8.166, de 23 de dezembro de 2013 (DOU de 24.12.2013) - atualizou o valor do salário mínimo nacional para R$ 724,00 a partir de janeiro de 2014.

eSocial Minuta da Versão 1.1 do Manual de Orientação do eSocial - ainda terá que ser aprovada por meio de ato normativo conjunto dos Ministérios da Fazenda, da Previdência Social e do Trabalho e Emprego (a minuta do ato normativo faz parte do Manual de Orientação). A Caixa Econômica Federal já aprovou o leiaute em questão, por meio da Circular nº 642, de 6 de janeiro de 2014 (DOU de 07.01.2014). A divulgação da minuta do Manual de Orientação – versão 1.1 visa dar publicidade às alterações promovidas no leiaute de arquivos, às regras de preenchimento e às regras de validação, para que as empresas possam iniciar sua preparação para o eSocial.

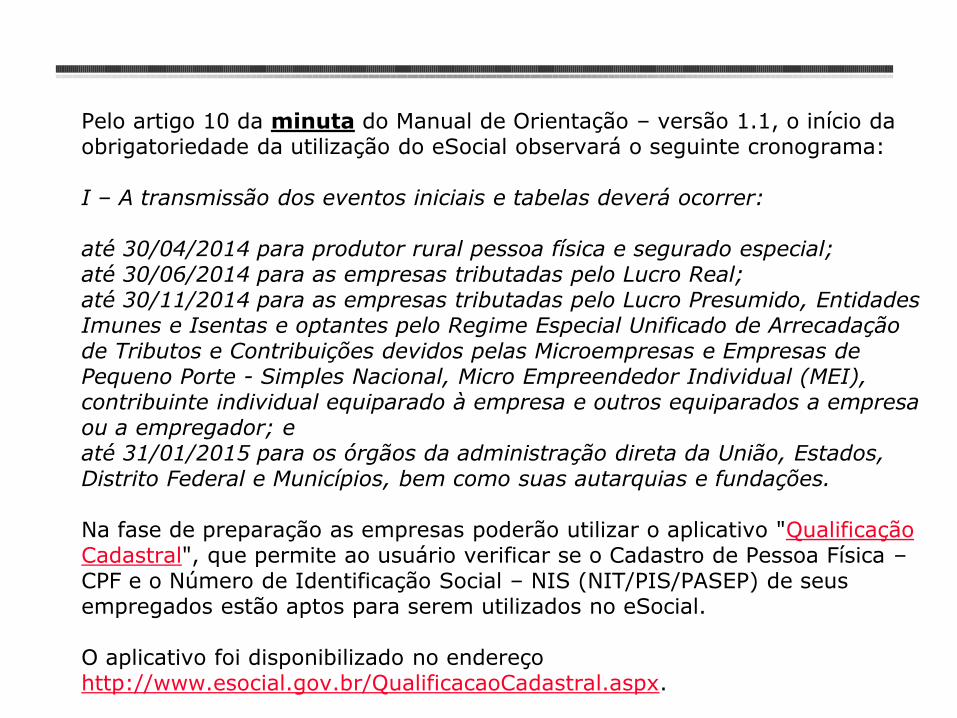

Pelo artigo 10 da minuta do Manual de Orientação – versão 1.1, o início da obrigatoriedade da utilização do eSocial observará o seguinte cronograma: I – A transmissão dos eventos iniciais e tabelas deverá ocorrer: até 30/04/2014 para produtor rural pessoa física e segurado especial; até 30/06/2014 para as empresas tributadas pelo Lucro Real; até 30/11/2014 para as empresas tributadas pelo Lucro Presumido, Entidades Imunes e Isentas e optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, Micro Empreendedor Individual (MEI), contribuinte individual equiparado à empresa e outros equiparados a empresa ou a empregador; e até 31/01/2015 para os órgãos da administração direta da União, Estados, Distrito Federal e Municípios, bem como suas autarquias e fundações. Na fase de preparação as empresas poderão utilizar o aplicativo "Qualificação Cadastral", que permite ao usuário verificar se o Cadastro de Pessoa Física – CPF e o Número de Identificação Social – NIS (NIT/PIS/PASEP) de seus empregados estão aptos para serem utilizados no eSocial. O aplicativo foi disponibilizado no endereço http://www.esocial.gov.br/QualificacaoCadastral.aspx.

Ministério do Trabalho e Emprego Consultas Públicas

Textos dos Anexos da Norma Regulamentadora 15 – Atividades e Operações Insalubres submetidos a consulta pública pelo Ministério do Trabalho e Emprego: - Anexo 3 - Limites de Tolerância para Exposição ao Calor (Portaria SIT/MTE nº 414, de 19 de dezembro de 2013); - Anexo 8 – Vibrações (Portaria SIT/MTE nº 413, de 17 de dezembro de 2013). Portarias nºs 421 e 422, ambas de 14 de fevereiro de 2014 (DOU de 18.02.2014), expedidas pela Secretaria de Inspeção do Trabalho do Ministério do Trabalho e Emprego, prorrogaram, por 30 (trinta) dias, as consultas públicas

Ministério do Trabalho e Emprego

Portaria nº 1.885, de 2 de dezembro de 2013 (DOU de 03.12.2013) - aprovou o Anexo 3 da Norma Regulamentadora nº 16 (Atividades e Operações Perigosas), relativo às atividades e operações perigosas com exposição a roubos ou outras espécies de violência física nas atividades profissionais de segurança pessoal ou patrimonial.

Do texto em questão destacamos os seguintes aspectos: - na forma do artigo 193, II, da CLT, as atividades ou operações que impliquem exposição dos profissionais de segurança pessoal ou patrimonial a roubos ou outras espécies de violência física são consideradas perigosas; - são considerados profissionais de segurança pessoal ou patrimonial os trabalhadores que atendem a uma das seguintes condições: a) empregados das empresas prestadoras de serviço nas atividades de segurança privada ou que integram serviço orgânico de segurança privada, devidamente registradas e autorizadas pelo Ministério da Justiça (lei nº 7.102/1983); b) empregados que exercem a atividade de segurança patrimonial ou pessoal em instalações metroviárias, ferroviárias, portuárias, rodoviárias, aeroportuárias e de bens públicos, contratados diretamente pela administração pública direta ou indireta;

- as atividades ou operações que expõem os empregados a roubos ou outras espécies de violência física são aquelas detalhadas no quadro do Anexo 3, a saber: vigilância patrimonial; segurança de eventos; segurança nos transportes coletivos; segurança ambiental e florestal; transporte de valores; escolta armada; segurança pessoal; supervisão/fiscalização operacional; telemonitoramento / telecontrole; - serão descontados ou compensados do adicional de periculosidade outros da mesma natureza eventualmente já concedidos ao vigilante por meio de acordo coletivo, conforme § 3º do artigo 193 da CLT; - os efeitos pecuniários decorrentes do trabalho em condições de periculosidade serão devidos a contar da data da publicação da Portaria (artigo 196 da CLT), em 03.12.2013. Em relação à compensação prevista na CLT e na Portaria nº 1.885/2013, chamo atenção para o “Acordo de Estabelecimento do Adicional de Risco de Vida para o Setor da Vigilância e Segurança Privada até o Advento da Regulamentação, pelo MTE, da Lei 12.740/12”. Trata-se de um acordo intersindical que, na ausência da regulamentação do artigo 193, II, da CLT, estabeleceu o pagamento de “adicional de risco” e uma regra de transição para o adicional de periculosidade.

Ministério do Trabalho e Emprego Portaria nº 1.892, de 9 de dezembro de 2013: altera a Norma Regulamentadora nº 7 (Programa de Controle Médico de Saúde Ocupacional) – Anexo II do Quadro II – Diretrizes e Condições Mínimas para Realização e Interpretação de Radiografias de Tórax; Portaria nº 1.893, de 9 de dezembro de 2013: altera a Norma Regulamentadora nº 12 (Segurança no Trabalho em Máquinas e Equipamentos) – parte geral, Anexo III (Meios de Acesso Permanentes) e Anexo XI (Máquinas e Implementos para Uso Agrícola e Florestal); Portaria nº 1.896, de 9 de dezembro de 2013: altera a Norma Regulamentadora nº 31 (Segurança e Saúde no Trabalho na Agricultura, Pecuária, Silvicultura, Exploração Florestal e Aquicultura) – parte geral e Anexo III (Meios de Acesso Permanentes). Portaria nº 1.894, de 9 de dezembro de 2013: altera a Norma Regulamentadora nº 22 (Segurança e Saúde Ocupacional da Mineração) – parte geral e inclusão do Anexo III (Requisitos Mínimos para Utilização de Equipamentos de Guindar de Lança Fixa);

Portaria nº 1.895, de 9 de dezembro de 2013: altera a Norma Regulamentadora nº 29 (Segurança e Saúde no Trabalho Portuário) – parte geral, Anexo VIII (Modelo de Ficha de Emergência) e Anexo IX (Cargas Perigosas); Portaria nº 1.897, de 9 de dezembro de 2013: altera a Norma Regulamentadora nº 34 (Condições e Meio Ambiente de Trabalho na Indústria da Construção e Reparação Naval) – parte geral e Anexo I (Conteúdo Programático e Carga Horária Mínima para o Programa de Treinamento). Resolução nº 725, de 18 de dezembro de 2013 (DOU de 23.12.2013) - até o final do exercício de 2015, os pagamentos dos benefícios do Seguro-Desemprego, em quaisquer modalidades, serão efetuados por meio de conta simplificada ou conta poupança em favor do beneficiário, sem qualquer ônus para o trabalhador; ou, diretamente, em espécie, por meio de identificação em sistema biométrico, mantidas as hipóteses de pagamento a terceiros previstas em atos administrativos. Portaria nº 2.072, de 31 de dezembro de 2013 (DOU de 03.01.2014), e seus Anexos, com instruções para a declaração da Relação Anual de Informações Sociais – RAIS ano-base 2013, que deverá ser entregue no período de 20 de janeiro a 21 de março de 2014.

Ministério do Trabalho e Emprego Instrução Normativa nº 5, de 20 dezembro de 2013 (DOU de 23.12.2013) - estabelece regras e procedimentos relacionados à aferição dos índices de representatividade das Centrais Sindicais. Resolução nº 724, de 18 de dezembro de 2013 (DOU de 23.12.2013) -dispõe sobre medidas para viabilizar o equilíbrio financeiro do Fundo de Amparo ao Trabalhador – FAT. Destaco o artigo 3º da Resolução, que trata da elaboração de proposta de regulamentação do § 4º do artigo 239 da Constituição Federal, que prevê a instituição de contribuição adicional da empresa cujo índice de rotatividade da força de trabalho superar o índice médio da rotatividade do setor. Lembro que uma das travas de bonificação do Fator Acidentário de Prevenção – FAP está relacionada à Taxa Média de Rotatividade da empresa, que não poderá ser superior a 75% (setenta e cinco por cento).

Ministério do Trabalho e Emprego Ato Declaratório nº 14, de 21 de janeiro de 2014 (DOU de 24.01.2014) -aprovou o Precedente Administrativo nº 103 da Secretaria de Inspeção do Trabalho com o seguinte teor: PRECEDENTE ADMINISTRATIVO Nº 103 Interposição de embargos de declaração e outros recursos sem previsão expressa no Título VII da CLT. Inadmissibilidade. Os processos administrativos de autos de infrações e de notificações de débito de FGTS e CS estão sujeitos a duas instâncias administrativas: defesa e recurso. Após o encerramento do contencioso administrativo, não deverão ser conhecidos embargos de declaração ou outros recursos sem previsão expressa na legislação específica. Referência normativa: Título VII da Consolidação das Leis do Trabalho e Portaria nº 148, de 25 de janeiro de 1996.

Ministério do Trabalho e Emprego Atualização da lista de empregadores que exploraram mão-de-obra análoga à escrava (Portaria Interministerial nº 2, de 12 de maio de 2011), ocorrida em 08.01.2014. De acordo com o Ministério do Trabalho e Emprego, foram incluídos os nomes de 108 novos empregadores, contando o cadastro, atualmente, com 579 nomes de empregadores flagrados na prática de submeter trabalhadores a condições análogas à de escravo, sejam pessoas físicas ou jurídicas. Desse total, o Estado do Pará apresenta o maior número de empregadores inscritos na lista, totalizando 26,08%, seguido por Mato Grosso (com 11,23%), Goiás (com 8,46%) e Minas Gerais (com 8,12%).

Ministério do Trabalho e Emprego Portaria nº 13, de 10 de janeiro de 2014 (DOU de 17.01.2014), editada pelo Superintendente Regional do Trabalho e Emprego em São Paulo, que dispõe sobre a utilização do Sistema HomologNet para fins de assistência à homologação das rescisões de contratos de trabalho. Nos termos da Portaria em questão, será obrigatória a utilização do Sistema HomologNet na sede da Superintendência Regional do Trabalho e Emprego no Estado de São Paulo, nas Gerências Regionais do Trabalho e Emprego da Capital e dos Municípios de Guarulhos, Osasco, Santo André e São Bernardo do Campo a partir de 10 de março de 2014. Informações adicionais poderão ser obtidas no site do Ministério do Trabalho e Emprego, pelo link: http://portal.mte.gov.br/ass_homolog/assistencia-e-homologacao-de-rescisao-de-contrato-de-trabalho.htm.

Ministério do Trabalho e Emprego

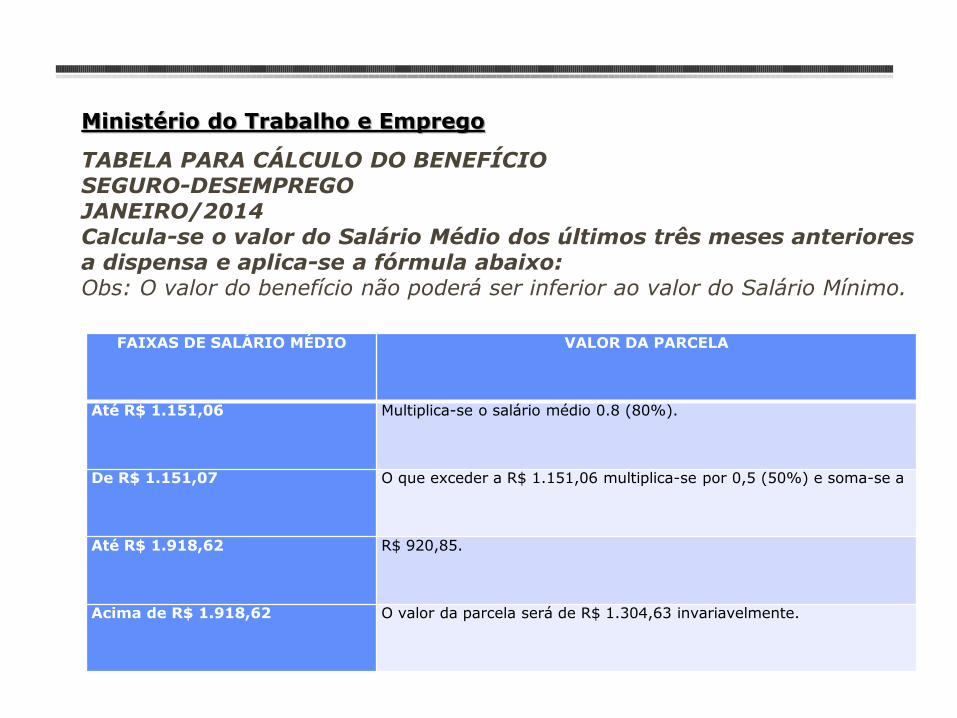

FAIXAS DE SALÁRIO MÉDIO VALOR DA PARCELA

Até R$ 1.151,06 Multiplica-se o salário médio 0.8 (80%).

De R$ 1.151,07 O que exceder a R$ 1.151,06 multiplica-se por 0,5 (50%) e soma-se a

Até R$ 1.918,62 R$ 920,85.

Acima de R$ 1.918,62 O valor da parcela será de R$ 1.304,63 invariavelmente.

TABELA PARA CÁLCULO DO BENEFÍCIO SEGURO-DESEMPREGO JANEIRO/2014 Calcula-se o valor do Salário Médio dos últimos três meses anteriores a dispensa e aplica-se a fórmula abaixo: Obs: O valor do benefício não poderá ser inferior ao valor do Salário Mínimo.

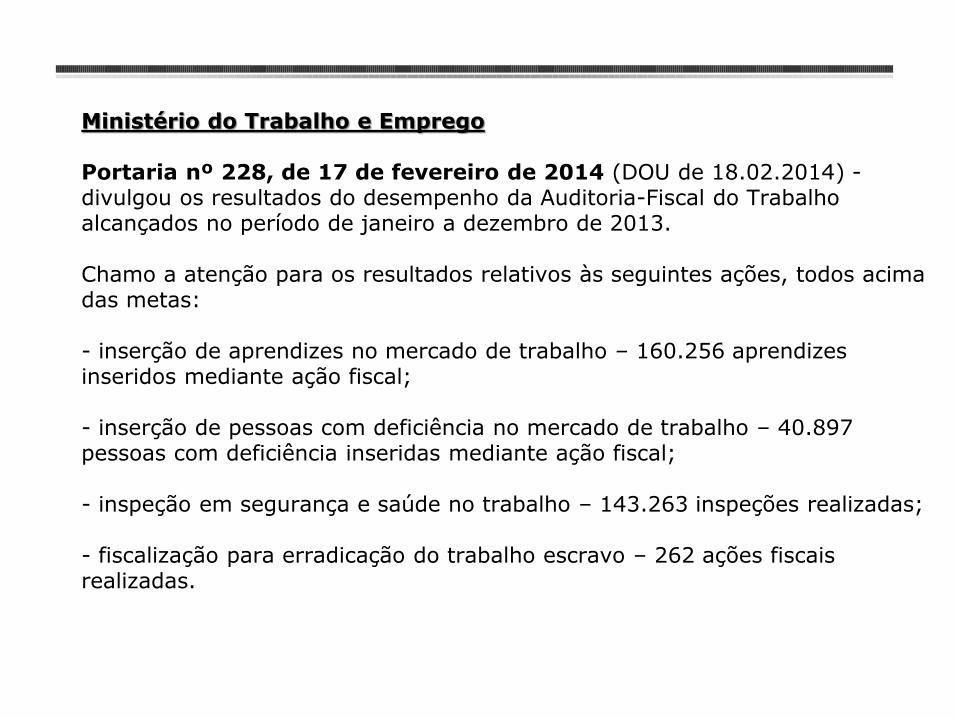

Ministério do Trabalho e Emprego Portaria nº 228, de 17 de fevereiro de 2014 (DOU de 18.02.2014) - divulgou os resultados do desempenho da Auditoria-Fiscal do Trabalho alcançados no período de janeiro a dezembro de 2013. Chamo a atenção para os resultados relativos às seguintes ações, todos acima das metas: - inserção de aprendizes no mercado de trabalho – 160.256 aprendizes inseridos mediante ação fiscal; - inserção de pessoas com deficiência no mercado de trabalho – 40.897 pessoas com deficiência inseridas mediante ação fiscal; - inspeção em segurança e saúde no trabalho – 143.263 inspeções realizadas; - fiscalização para erradicação do trabalho escravo – 262 ações fiscais realizadas.

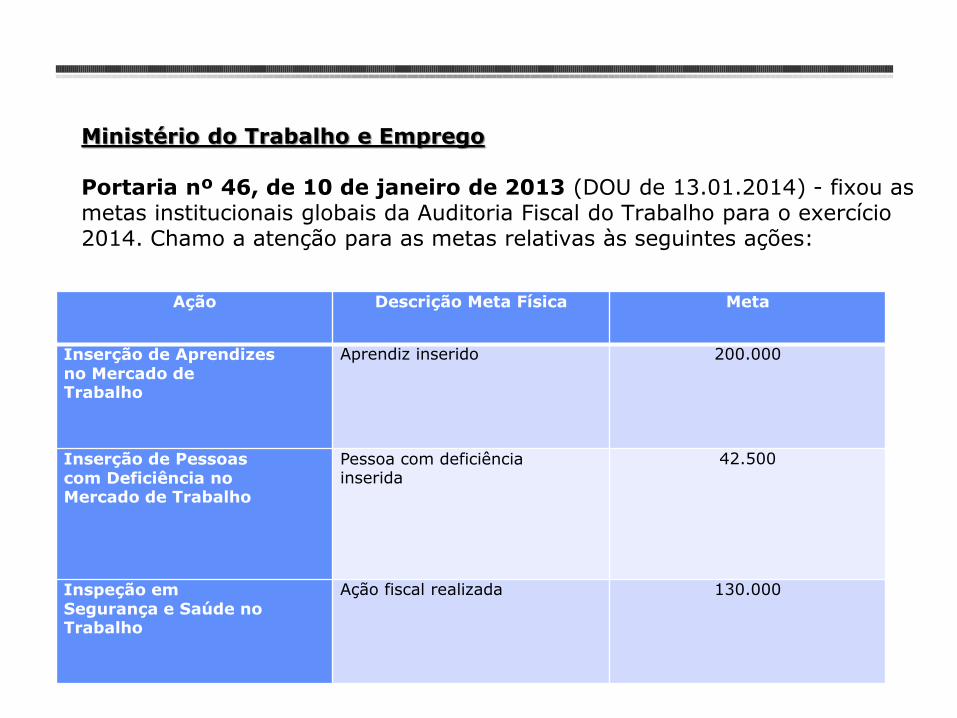

Ministério do Trabalho e Emprego Portaria nº 46, de 10 de janeiro de 2013 (DOU de 13.01.2014) - fixou as metas institucionais globais da Auditoria Fiscal do Trabalho para o exercício 2014. Chamo a atenção para as metas relativas às seguintes ações:

Ação Descrição Meta Física Meta

Inserção de Aprendizes no Mercado de Trabalho

Aprendiz inserido 200.000

Inserção de Pessoas com Deficiência no Mercado de Trabalho

Pessoa com deficiência inserida

42.500

Inspeção em Segurança e Saúde no Trabalho

Ação fiscal realizada 130.000

Ministério da Previdência Social Portaria Interministerial nº 19, de 10 de janeiro de 2014 (DOU de 13.01.2014) - reajustou os benefícios pagos pelo INSS e os demais valores constantes do Regulamento da Previdência Social – RPS (Decreto nº 3.048/1999) a partir de 01.01.2014. Destaco: - os benefícios pagos pelo INSS serão reajustados em 5,56% - há tabela de reajustes proporcionais para benefícios concedidos a partir de janeiro de 2013; - o salário-de-benefício e o salário-de-contribuição não poderão ser inferiores a R$ 724,00, nem superiores a R$ 4.390,24, respectivamente; - a cota do salário-família será de: R$ 35,00, para segurado com remuneração mensal até R$ 682,50, e de R$ 24,66, para o segurado com remuneração mensal superior a R$ 682,50 e igual ou inferior a R$ 1.025,81; - os valores das multas e penalidades pelo descumprimento da legislação previdenciária também foram atualizados - a multa pelo não cumprimento da cota de pessoas com deficiência ou reabilitadas nas empresas, conforme a gravidade da infração, poderá variar de R$ 1.812,87 a R$ 181.284,63 e será aplicada de acordo com os critérios da Portaria MTE nº 1.199/2003.

Ministério da Fazenda

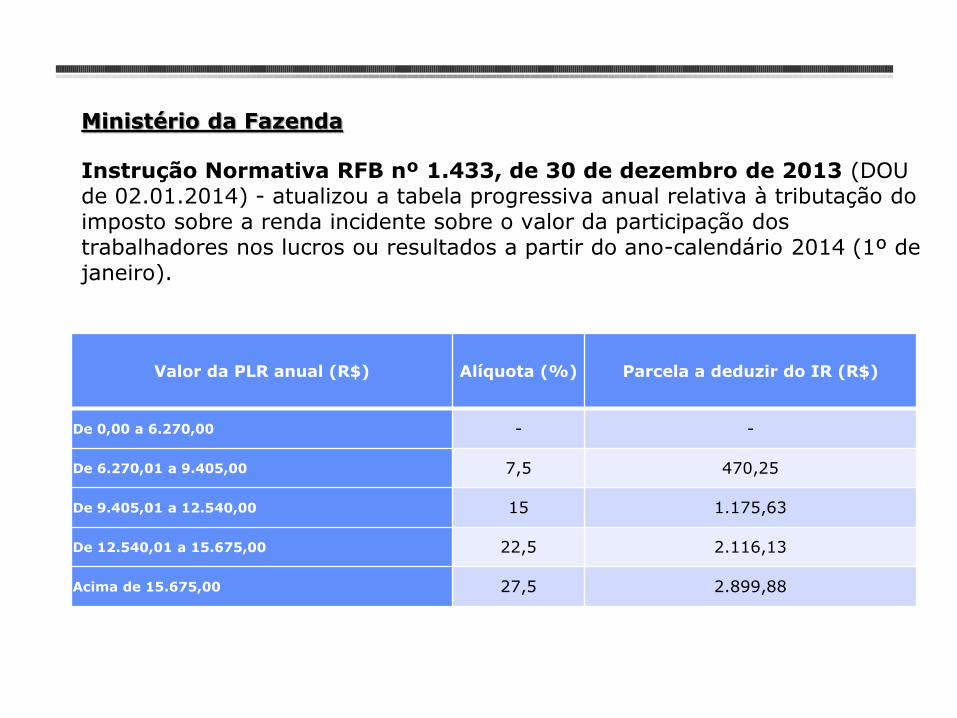

Instrução Normativa RFB nº 1.433, de 30 de dezembro de 2013 (DOU de 02.01.2014) - atualizou a tabela progressiva anual relativa à tributação do imposto sobre a renda incidente sobre o valor da participação dos trabalhadores nos lucros ou resultados a partir do ano-calendário 2014 (1º de janeiro).

Valor da PLR anual (R$) Alíquota (%) Parcela a deduzir do IR (R$)

De 0,00 a 6.270,00 - -

De 6.270,01 a 9.405,00 7,5 470,25

De 9.405,01 a 12.540,00 15 1.175,63

De 12.540,01 a 15.675,00 22,5 2.116,13

Acima de 15.675,00 27,5 2.899,88

Ministério da Fazenda Parecer Normativo nº 25, de 5 de dezembro de 2013 (DOU de 06.12.2013) - trata do cálculo da contribuição previdenciária decorrente de decisões condenatórias ou homologatórias da Justiça do Trabalho em se tratando de empresas abrangidas pelo regime de tributação previsto nos artigos 7º a 9º da Lei nº 12.546/2011. Destaco sua conclusão: 24.Diante do exposto, conclui-se que: 24.1.O lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei então vigente. 24.2.Nas ações trabalhistas, das quais resultar pagamentos sujeitos à incidência de contribuição previdenciária, considera-se ocorrido o fato gerador das contribuições na data da prestação do serviço. 24.3.As normas que disciplinam a apuração das contribuições previdenciárias incidentes sobre a remuneração decorrente das sentenças condenatórias ou homologatórias da Justiça do Trabalho possibilitam a aplicação da legislação no tempo, inclusive a aplicação do regime substitutivo e misto de que tratam os arts. 7º e 8º, e o inciso II do § 1º do art. 9º da Lei nº 12.546, de 2011. 24.4.Cabe à empresa declarar à Justiça do Trabalho o regime a que está sujeita (contribuição sobre a folha ou contribuição sobre a receita), bem como o percentual para apuração da contribuição previdenciária incidente sobre a folha de pagamento, caso esteja enquadrada no regime misto, relativos às competências envolvidas.

Ministério da Fazenda

Solução de Consulta nº 184, de 13 de setembro de 2013 Assunto: Contribuição para o PIS/Pasep. NÃO CUMULATIVIDADE. ATIVIDADE INDUSTRIAL. CRÉDITOS. INSUMOS. EQUIPAMENTOS DE PROTEÇÃO INDIVIDUAL (EPI). Para os fins previstos no art. 3o, II, da Lei nº 10.637, de 2002, somente configuram insumos na produção e fabricação de bens destinados à venda, a matéria prima, o produto intermediário, o material de embalagem e outros bens que sofram alterações como o desgaste, o dano ou a perda de propriedades físicas ou químicas, em função da ação diretamente exercida sobre o produto em fabricação, serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na produção ou fabricação do produto. Dessa forma, não dão direito a crédito para os fins mencionados, as despesas efetuadas com fornecimento de Equipamentos de Proteção Individual (EPI) aos trabalhadores da indústria. Dispositivos Legais: Lei nº 10.637, de 2002, art. 3o, caput e § 2o, I; Lei nº 10.833, de 2003, art. 3o, VI, VII e IX, e § 1o, e art. 15, II; Decreto nº 3.000, de 1999, art. 290; IN SRF nº 247, de 2002, art. 66; IN SRF nº 404, de 2004, art. 8o, I e III, e § 1o, § 4o, I, "a", e § 9o. MARCO ANTÔNIO FERREIRA POSSETTI Chefe

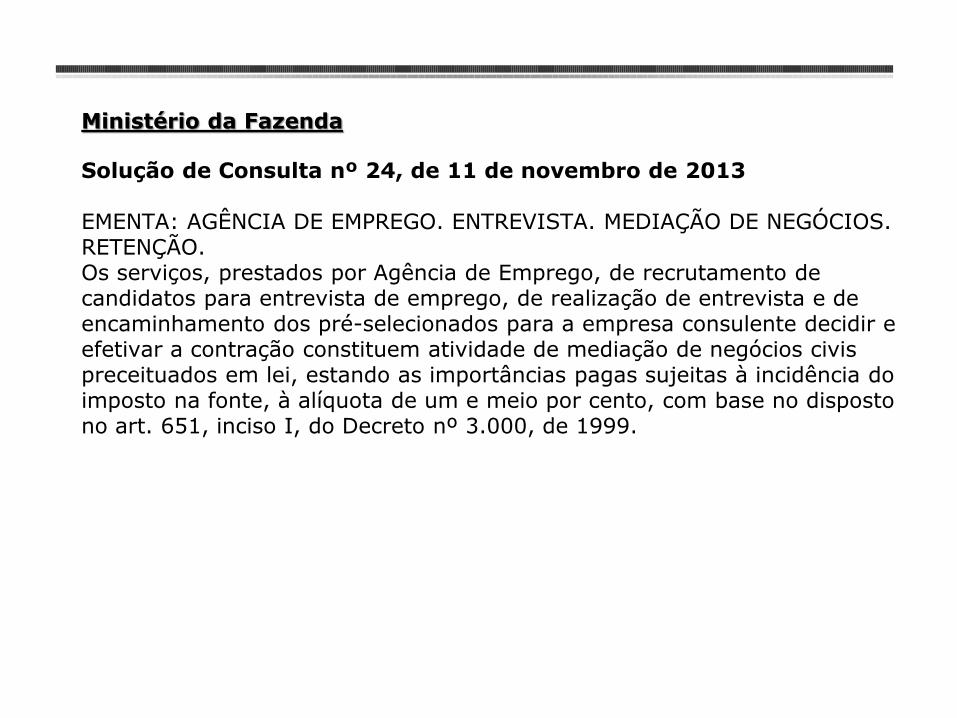

Ministério da Fazenda

Solução de Consulta nº 24, de 11 de novembro de 2013 EMENTA: AGÊNCIA DE EMPREGO. ENTREVISTA. MEDIAÇÃO DE NEGÓCIOS. RETENÇÃO. Os serviços, prestados por Agência de Emprego, de recrutamento de candidatos para entrevista de emprego, de realização de entrevista e de encaminhamento dos pré-selecionados para a empresa consulente decidir e efetivar a contração constituem atividade de mediação de negócios civis preceituados em lei, estando as importâncias pagas sujeitas à incidência do imposto na fonte, à alíquota de um e meio por cento, com base no disposto no art. 651, inciso I, do Decreto nº 3.000, de 1999.

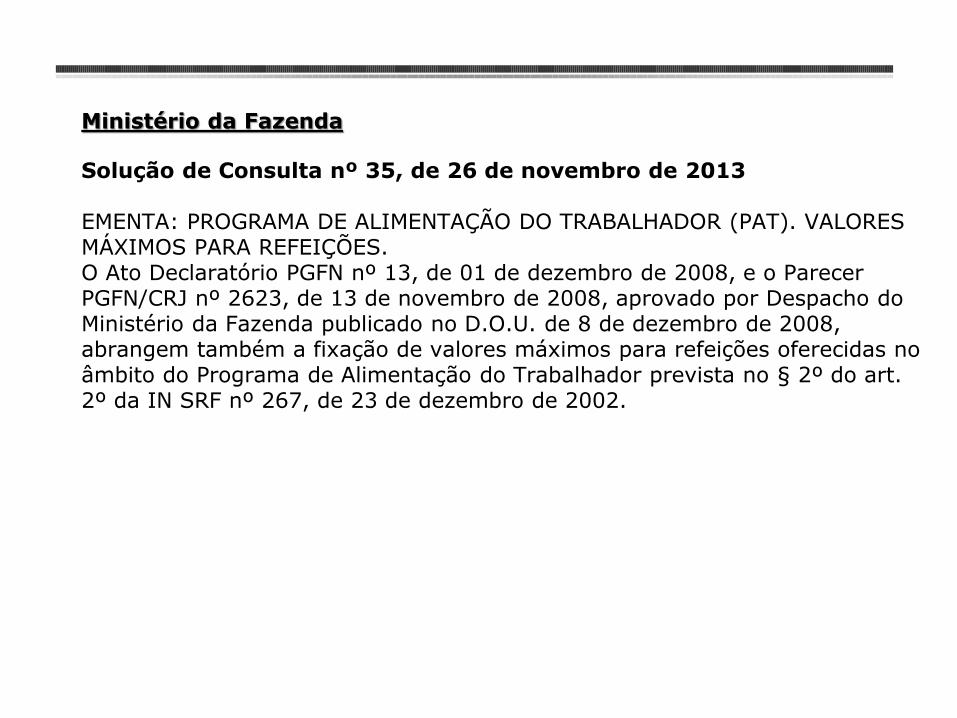

Ministério da Fazenda

Solução de Consulta nº 35, de 26 de novembro de 2013 EMENTA: PROGRAMA DE ALIMENTAÇÃO DO TRABALHADOR (PAT). VALORES MÁXIMOS PARA REFEIÇÕES. O Ato Declaratório PGFN nº 13, de 01 de dezembro de 2008, e o Parecer PGFN/CRJ nº 2623, de 13 de novembro de 2008, aprovado por Despacho do Ministério da Fazenda publicado no D.O.U. de 8 de dezembro de 2008, abrangem também a fixação de valores máximos para refeições oferecidas no âmbito do Programa de Alimentação do Trabalhador prevista no § 2º do art. 2º da IN SRF nº 267, de 23 de dezembro de 2002.

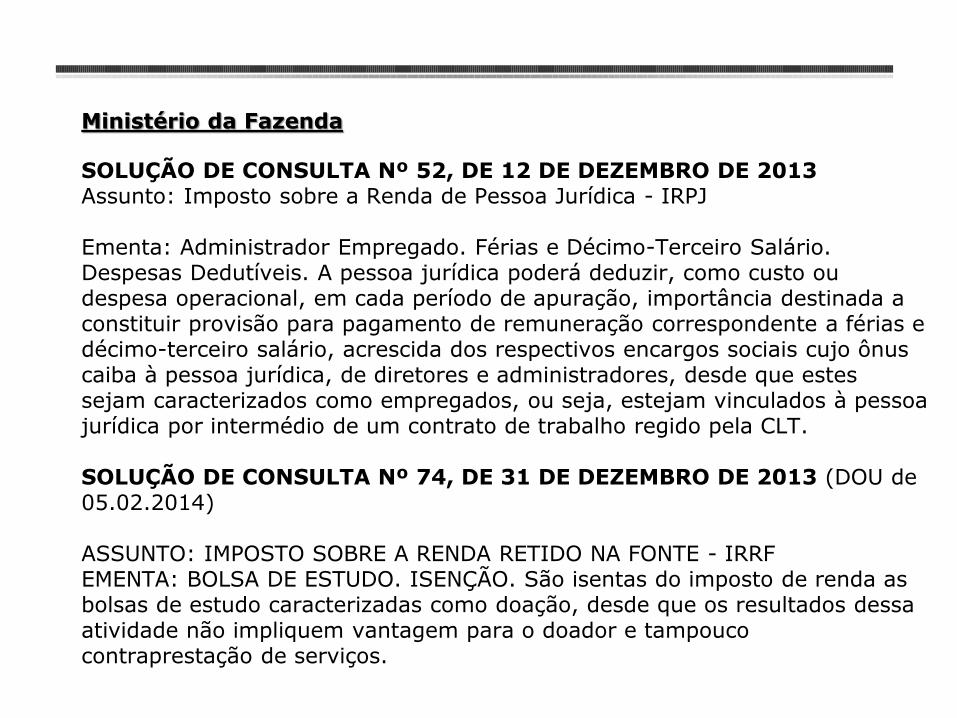

Ministério da Fazenda

SOLUÇÃO DE CONSULTA Nº 52, DE 12 DE DEZEMBRO DE 2013 Assunto: Imposto sobre a Renda de Pessoa Jurídica - IRPJ Ementa: Administrador Empregado. Férias e Décimo-Terceiro Salário. Despesas Dedutíveis. A pessoa jurídica poderá deduzir, como custo ou despesa operacional, em cada período de apuração, importância destinada a constituir provisão para pagamento de remuneração correspondente a férias e décimo-terceiro salário, acrescida dos respectivos encargos sociais cujo ônus caiba à pessoa jurídica, de diretores e administradores, desde que estes sejam caracterizados como empregados, ou seja, estejam vinculados à pessoa jurídica por intermédio de um contrato de trabalho regido pela CLT. SOLUÇÃO DE CONSULTA Nº 74, DE 31 DE DEZEMBRO DE 2013 (DOU de 05.02.2014) ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF EMENTA: BOLSA DE ESTUDO. ISENÇÃO. São isentas do imposto de renda as bolsas de estudo caracterizadas como doação, desde que os resultados dessa atividade não impliquem vantagem para o doador e tampouco contraprestação de serviços.

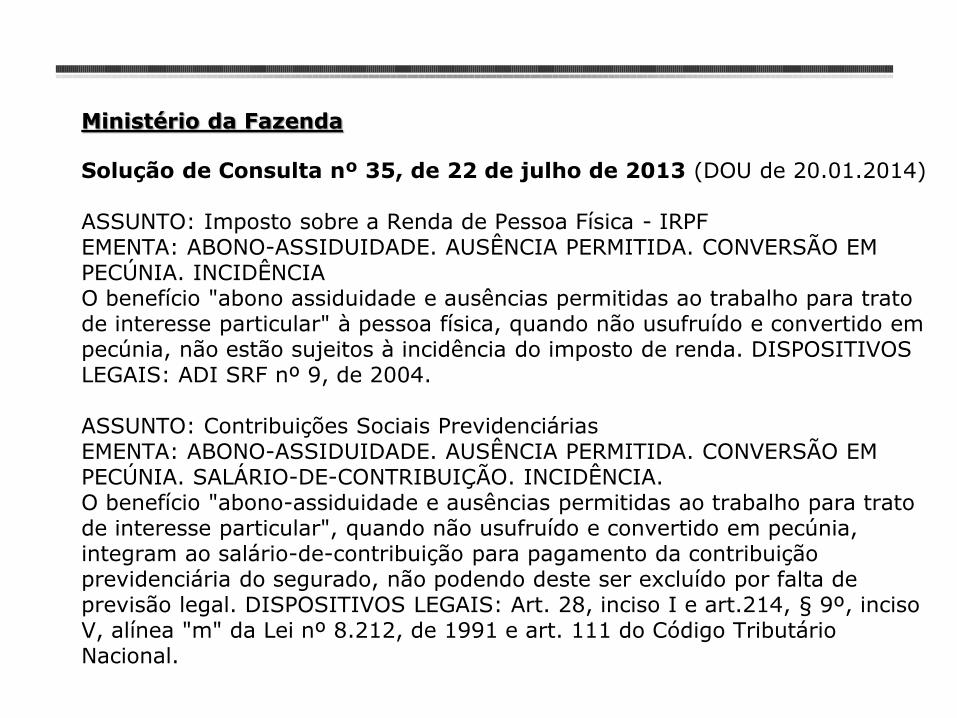

Ministério da Fazenda

Solução de Consulta nº 35, de 22 de julho de 2013 (DOU de 20.01.2014) ASSUNTO: Imposto sobre a Renda de Pessoa Física - IRPF EMENTA: ABONO-ASSIDUIDADE. AUSÊNCIA PERMITIDA. CONVERSÃO EM PECÚNIA. INCIDÊNCIA O benefício "abono assiduidade e ausências permitidas ao trabalho para trato de interesse particular" à pessoa física, quando não usufruído e convertido em pecúnia, não estão sujeitos à incidência do imposto de renda. DISPOSITIVOS LEGAIS: ADI SRF nº 9, de 2004. ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: ABONO-ASSIDUIDADE. AUSÊNCIA PERMITIDA. CONVERSÃO EM PECÚNIA. SALÁRIO-DE-CONTRIBUIÇÃO. INCIDÊNCIA. O benefício "abono-assiduidade e ausências permitidas ao trabalho para trato de interesse particular", quando não usufruído e convertido em pecúnia, integram ao salário-de-contribuição para pagamento da contribuição previdenciária do segurado, não podendo deste ser excluído por falta de previsão legal. DISPOSITIVOS LEGAIS: Art. 28, inciso I e art.214, § 9º, inciso V, alínea "m" da Lei nº 8.212, de 1991 e art. 111 do Código Tributário Nacional.

Ministério da Fazenda

SOLUÇÃO DE CONSULTA Nº 22, DE 21 DE JANEIRO DE 2014 (DOU de 29.01.2014) EMENTA: CPRB. CONTRIBUIÇÃO PREVIDENCIÁRIA SUBSTITUTIVA. RECEITA BRUTA. FATO GERADOR. EMPRESA SEM EMPREGADOS. O fato gerador da CPRB instituída pelos arts. 7º a 9º da Lei nº 12.546, de 2011, não é o labor remunerado, mas o auferimento de determinadas receitas previstas na lei. Assim, poderá ser exigida ainda que a empresa não contrate empregados, trabalhadores avulsos ou contribuintes individuais. SOLUÇÃO DE CONSULTA Nº 31, DE 18 DE NOVEMBRO DE 2013 (DOU de 31.01.2014) EMENTA: Código do Fundo de Previdência e Assistência Social - FPAS. Filiais. Atividade preponderante. É obrigação da empresa identificar sua atividade preponderante e enquadrá-la na tabela de código FPAS do anexo II da IN RFB nº 971, de 2009. Havendo mais de uma atividade preponderante, o enquadramento será feito em relação a cada atividade, sendo possível existir mais de um código FPAS em relação a um mesmo estabelecimento.

Ministério da Fazenda

SOLUÇÃO DE CONSULTA Nº 20, DE 20 DE JANEIRO DE 2014 (DOU de 05.02.2014) ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: RETENÇÃO PREVIDENCIÁRIA. DISPENSA. Não se sujeita à retenção de 11% de que trata o art. 31 da Lei nº 8.212, de 1991, a prestação de serviços profissionais relativos ao exercício de profissão regulamentada por legislação federal, desde que os serviços sejam executados pessoalmente pelos sócios, sem o concurso de empregados ou outros contribuintes individuais. SOLUÇÃO DE CONSULTA Nº 73, DE 31 DE DEZEMBRO DE 2013 (DOU de 05.02.2014) ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF EMENTA: DIÁRIAS. ISENÇÃO. As diárias pagas exclusivamente para custear as despesas de alimentação e pousada do empregado por serviço eventual realizado em município diferente do da sede de trabalho, até mesmo no exterior, são isentas do imposto de renda, desde que atendidas as condições prescritas nas normas de regência da matéria.

Ministério da Fazenda

Solução de Consulta nº 35, de 3 de fevereiro de 2014 (DOU de 18.02.2014) “EMENTA: Reclamatória - Justiça Estadual - GPS e GFIP - Sujeito passivo. As obrigações previdenciárias decorrentes do pagamento de remuneração ao empregado devem ser cumpridas no CNPJ do empregador. Tratando-se de reclamatória trabalhista, independente do órgão do poder judiciário que proferiu a decisão, a GFIP será emitida nos códigos 650 e 660 e as remunerações serão apropriadas aos meses a que se referirem. Para o recolhimento em GPS deverá ser observado o regime de competência, incidindo acréscimos de juros e multa sobre as contribuições recolhidas após o prazo de vencimento.”

Ministério da Fazenda

Parecer PGFN/CRJ nº 2271/2013 (DOU de 13.12.2013), que trata da incidência de imposto de renda e contribuição previdenciária sobre valores pagos a título de “reembolso babá” e possui a seguinte ementa: Tributário. Imposto de Renda e Contribuição Previdenciária. Reembolso-babá. Não incidência. Jurisprudência pacífica do Superior Tribunal de Justiça. Matéria infraconstitucional. Aplicação da Lei nº 10.522, de 19 de julho de 2002, e do Decreto nº 2.346, de 10 de outubro de 1997. Possibilidade de a Procuradoria-Geral da Fazenda Nacional não contestar, não interpor recursos e desistir dos já interpostos, quanto à matéria sob análise.

Ministério da Cultura Vale Cultura do Trabalhador Lei nº 12.761, de 27 de dezembro de 2012, Decreto nº 8.084, de 26 de agosto de 2013 (Regulamento), e Instruções Normativas nºs 2 e 3, de 4 e 20 de setembro de 2013 - dispõem sobre o Programa de Cultura do Trabalhador (vale-cultura). O Programa de Cultura do Trabalhador foi instituído com objetivo de possibilitar o acesso e a fruição dos produtos e serviços culturais, estimular a visitação a estabelecimentos culturais e artísticos e incentivar o acesso a eventos e espetáculos culturais e artísticos. Para tanto foi criado o vale-cultura, um cartão de caráter pessoal e intransferível, válido em todo o território nacional, que permitirá o acesso do trabalhador com vínculo de emprego (CLT) a produtos e serviços culturais. O vale-cultura será confeccionado e comercializado por empresas operadoras e disponibilizado aos trabalhadores por suas empregadoras (empresas beneficiárias) para ser utilizado nas empresas habilitadas a receber o vale-cultura como forma de pagamento de serviços ou produtos culturais (empresas recebedoras).

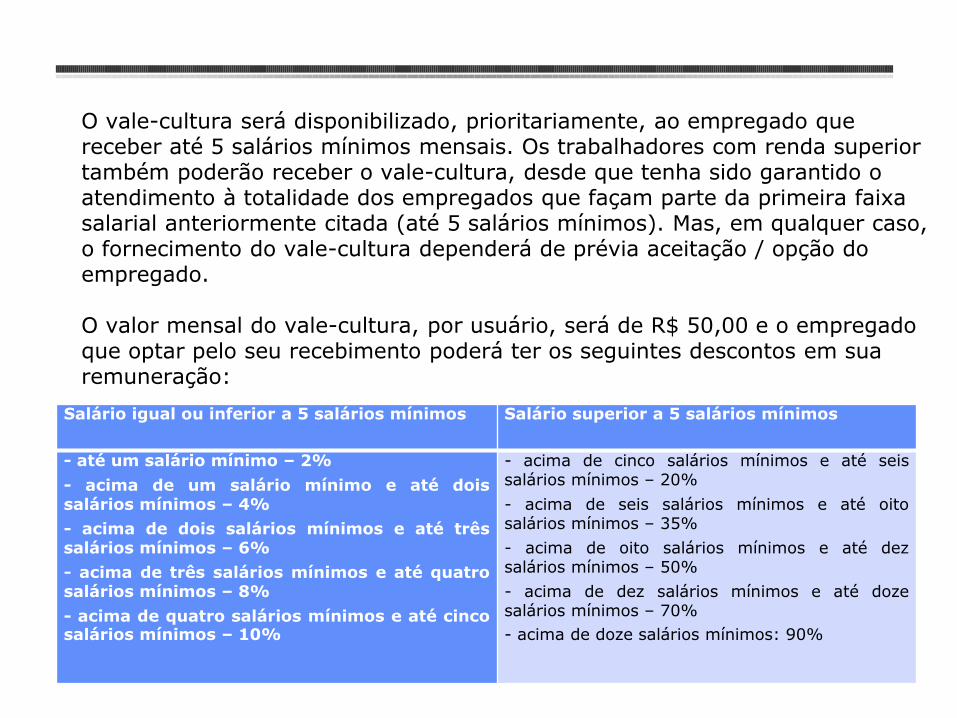

O vale-cultura será disponibilizado, prioritariamente, ao empregado que receber até 5 salários mínimos mensais. Os trabalhadores com renda superior também poderão receber o vale-cultura, desde que tenha sido garantido o atendimento à totalidade dos empregados que façam parte da primeira faixa salarial anteriormente citada (até 5 salários mínimos). Mas, em qualquer caso, o fornecimento do vale-cultura dependerá de prévia aceitação / opção do empregado. O valor mensal do vale-cultura, por usuário, será de R$ 50,00 e o empregado que optar pelo seu recebimento poderá ter os seguintes descontos em sua remuneração:

Salário igual ou inferior a 5 salários mínimos Salário superior a 5 salários mínimos

- até um salário mínimo – 2%

- acima de um salário mínimo e até dois salários mínimos – 4%

- acima de dois salários mínimos e até três salários mínimos – 6%

- acima de três salários mínimos e até quatro salários mínimos – 8%

- acima de quatro salários mínimos e até cinco salários mínimos – 10%

- acima de cinco salários mínimos e até seis salários mínimos – 20%

- acima de seis salários mínimos e até oito salários mínimos – 35%

- acima de oito salários mínimos e até dez salários mínimos – 50%

- acima de dez salários mínimos e até doze salários mínimos – 70%

- acima de doze salários mínimos: 90%

A concessão do benefício do vale-cultura exige a adesão das empresas beneficiárias ao Programa de Cultura do Trabalhador. Para estimular a adesão, até o exercício de 2017, ano-calendário 2016, a empresa tributada pelo lucro real poderá deduzir as despesas com o vale-cultura do imposto de renda a recolher, até o limite de 1% do imposto devido. As empresas do regime de lucro presumido e as optantes pelo “Simples” também poderão participar do programa, mas sem o benefício do incentivo fiscal, valendo o mesmo entendimento para entidades sem fins lucrativos, conforme Parecer nº 810/2013/CONJUR-MinC/CGU/AGU. O vale-cultura não terá natureza salarial, não será incorporado à remuneração para quaisquer efeitos e não será considerado rendimento tributável do empregado, não constituindo base de incidência da contribuição previdenciária e do Fundo de Garantia do Tempo de Serviço. As empresas que desejarem oferecer o benefício aos seus empregados poderão habilitar-se no sistema de credenciamento disponível no site do Ministério da Cultura. No ato do credenciamento a empresa deverá indicar a operadora com a qual deseja trabalhar. A taxa de administração cobrada das empresas beneficiárias (que oferecem o vale-cultura aos empregados) não poderá ultrapassar 6%. Informações adicionais poderão ser obtidas pelo link www.cultura.gov.br/valecultura.

Supremo Tribunal Federal – MS 32751 Liminar assegura a advogada cega o direito de peticionar em papel O ministro Ricardo Lewandowski deferiu liminar em Mandado de Segurança a fim de garantir a possibilidade de uma advogada cega apresentar petições, em papel, até que os sites do Poder Judiciário tornem-se completamente acessíveis em relação ao Processo Judicial Eletrônico (PJe). Ao deferir a liminar, o ministro Ricardo Lewandowski determinou ao CNJ que assegure à impetrante o direito de peticionar fisicamente em todos os órgãos do Poder Judiciário, a exemplo do que ocorre com os habeas corpus, até que o processo judicial eletrônico seja desenvolvido de acordo com os padrões internacionais de acessibilidade, “sem prejuízo de melhor exame da questão pelo relator”, no caso, o ministro Celso de Mello. De acordo com o ministro, a preocupação dos constituintes foi a de assegurar adequada e suficiente proteção às pessoas portadoras de necessidades especiais. Ele citou os artigos 3º, IV; 5º; 7º, XXXI; 23, II; 37, VIII; 203, IV e V; 208, III; 227, II, parágrafo 2º, 244, todos da Constituição Federal. O ministro destacou ainda que o Estado tem a obrigação de adotar medidas para promover o acesso das pessoas portadoras de necessidades especiais aos sistemas e tecnologias da informação e comunicação, “sobretudo de forma livre e independente, a fim de que possam exercer autonomamente sua atividade profissional”.

Supremo Tribunal Federal – ADI 5053 Multa Adicional de 10% do FGTS Min. Luis Barroso admitiu o processamento das Ações Diretas de Inconstitucionalidade da CONSIF, CNC e CNI. Na decisão foi reconhecida a possibilidade de nova avaliação do tema, pois “alterações no contexto fático podem justificar um novo exame acerca da validade do art. 1º da Lei Complementar n° 110, de 29 de junho de 2001”, não obstante já ter sido declarada anteriormente sua constitucionalidade. PLP 328/2013 – substitutivo do Deputado Guilherme Campos PLP 304/2013

Supremo Tribunal Federal – ARE 748445 Valores para expedição da Anotação de Responsabilidade Técnica (ART) dependem de lei O Confea não pode majorar o valor da expedição da Anotação de Responsabilidade Técnica (ART) por resolução, devendo observar, para esse fim, o princípio da legalidade tributária, previsto no artigo 150 (inciso I) da Constituição Federal. Como a ART presta-se ao exercício do poder de polícia atribuído ao Confea, a remuneração dessa atividade provém da cobrança da instituição de taxa cuja criação deve ser realizada com observância do princípio da legalidade tributária, previsto no artigo 150 da Constituição, frisou o ministro. Esse dispositivo diz que é vedado à União, aos Estados, ao Distrito Federal e aos Municípios exigir ou aumentar tributo sem lei que o estabeleça. Em sua manifestação no Plenário Virtual, o ministro Lewandowski reconheceu a existência de repercussão geral do tema, e foi seguido por unanimidade. Quanto ao mérito, o relator se manifestou pela reafirmação da jurisprudência consolidada do STF sobre a matéria, sendo acompanhado na votação pela maioria.

Superior Tribunal de Justiça – RESP 1381683 Suspensas em todo o país as ações sobre aplicação da TR na correção do FGTS O ministro Benedito Gonçalves, do Superior Tribunal de Justiça, suspendeu nesta quarta-feira (26) o trâmite de todas as ações relativas à correção de saldos de FGTS por outros índices que não a TR (taxa referencial). A decisão alcança ações coletivas e individuais em todas as instâncias das Justiças estaduais e federal, inclusive juizados especiais e turmas recursais. A Caixa Econômica Federal, que pediu a suspensão, estima serem mais de 50 mil ações sobre o tema em trâmite no Brasil. Dessas, quase 23 mil já tiveram sentença, sendo 22.697 favoráveis à CEF e 57 desfavoráveis. Ainda haveria em trâmite 180 ações coletivas, movidas por sindicatos, e uma ação civil pública, movida pela Defensoria Pública da União. A suspensão vale até o julgamento, pela Primeira Seção do STJ, do Recurso Especial 1.381.683, que será apreciado como representativo de controvérsia repetitiva. Ainda não há data prevista para esse julgamento.

Tribunal Superior do Trabalho TST valida acordo coletivo não registrado pelo “Sistema Mediador” do MTE TST acolheu recurso do Sindicato dos Trabalhadores de Transportes Rodoviários de Francisco Beltrão (PR) e validou acordo coletivo que não foi registrado pelo "Sistema Mediador" do Ministério de Trabalho e Emprego na Internet. De acordo com o ministro João Batista Brito Pereira, o depósito de cópia do documento coletivo no Ministério, mesmo sem a utilização do sistema, já atende a exigência legal para a sua aceitação. O artigo 614 da CLT condiciona a validade do instrumento coletivo à entrega de cópia do acordo para que seja feito o registro no ministério. No entanto, o órgão instituiu o "Sistema Mediador" (portaria 288), localizado no site do MTE na internet, com o objetivo de registrar e arquivar o conteúdo desses documentos. Como o sindicato entregou a cópia de acordo feito em 2009 com a empresa Descorpias Indústrias de Pias Ltda. de forma física, não utilizando o "Mediador", o ministério se negou a fazer o seu registro, condicionando-o a utilização do sistema online.

O Sindicato impetrou mandado de segurança na Justiça do Trabalho com o objetivo de ser reconhecida a ilegalidade da exigência do ministério e a convalidação do acordo. A Vara do Trabalho negou o pedido com o argumento de que a utilização do "Sistema Mediador" não seria ilegal, pois a CLT não especifica que o depósito da cópia do acordo seja feito por papel ou de forma digital. "Portanto, não é o registro ou arquivamento do instrumento coletivo no Ministério do Trabalho que assegura a sua vigência, mas apenas o depósito (data da entrega dos instrumentos coletivos no órgão do Ministério do Trabalho)", ressaltou o juiz. "A própria [solicitação] inicial não deixa dúvida de que houve o depósito dos instrumentos coletivos de trabalho no Ministério do Trabalho". A Quinta Turma do TST deu provimento ao recurso do sindicato por violação ao artigo 614 da CLT para convalidar "o depósito do instrumento coletivo efetuado perante a autoridade administrativa" da Seção de Relações do Trabalho do Ministério do Trabalho. Processo: RR - 3802800-92.2009.5.09.0011

Tribunal Regional do Trabalho da 2ª Região Benefício previdenciário e pensão civil são indenizações distintas e podem ser concomitantes Um trabalhador que sofreu redução da capacidade laborativa em virtude de um acidente de trabalho, ainda que receba benefício previdenciário junto ao INSS, pode fazer jus também à pensão da empresa, já que as duas parcelas são distintas e não se compensam ou se excluem. Este entendimento, apoiado na Súmula nº 229, do STF, foi o norte do acórdão da 8ª turma do Tribunal Regional do Trabalho da 2ª Região, em relatório feito pela desembargadora Rita Maria Silvestre. Assim, e considerando que o recorrente não sofreu invalidez total, mas sim parcial, e poderá trabalhar em ofício que não necessitem de emprego da força motora do braço direito, fez jus ao percebimento de pensão de 50% do salário devido pela empresa aos empregados que exerçam a função que ele exercia (montador de andaimes). (Proc 00010701620115020251 - Ac. 20131035481)

Tribunal Regional do Trabalho da 2ª Região Manutenção de plano de saúde requer contribuição por dez anos Os magistrados da 6ª Turma do Tribunal Regional do Trabalho da 2ª Região reformaram decisão de 1ª instância que havia negado pedido de reintegração do plano de saúde. O pedido do autor (reclamante/recorrente) se baseava no fato de ter trabalhado por mais de dez anos junto à empresa (reclamada). De acordo com o relator do acórdão, juiz convocado Ricardo Apostólico Silva, da 6ª Turma, o recorrente tem razão, pois, “nos termos do art. 31 da Lei 9656/98, há a necessidade de comprovar a contribuição mínima de 10 anos para o plano privado de assistência à saúde. Consoante art. 23 da Resolução Normativa 279/2011 do Ministério da Saúde, não se exige que a contribuição seja para a mesma operadora, mas que haja contribuições por 10 anos para plano de saúde.” (Proc. 00010662920115020008 - Ac. 20131074568)

Tribunal Regional do Trabalho da 3ª Região Escritório de advocacia pagará horas extras por falta do contrato de dedicação exclusiva com advogada A jornada máxima do advogado empregado é estabelecida pelo caput do artigo 20 da Lei nº 8.906/1994: quatro horas diárias ou 20 semanais, salvo se houver acordo ou convenção coletiva ou, ainda, no caso de dedicação exclusiva. O artigo 12 do Regulamento Geral do Estatuto da Advocacia e da Ordem dos Advogados do Brasil, dispõe que a jornada de oito horas diárias é considerada como dedicação exclusiva, desde que expressamente prevista no contrato individual de trabalho. Não havendo contrato escrito entre as partes, serão devidas como extras as horas que excederem a jornada reduzida estabelecida no artigo 20 da Lei nº 8.906/1994. Pelo acórdão, como não existiu qualquer contrato escrito ajustado entre as partes, a cláusula de exclusividade não poderia ser inferida, mesmo que tenha sido ajustada verbalmente a jornada de trabalho, pois isto fere o artigo 12 do Regulamento Geral da Advocacia e da OAB. Diante disso, a Turma negou provimento ao recurso e manteve a condenação do escritório no pagamento de horas extras à advogada. (Processo 0000227-91.2013.5.03.0109 ED)

Justiça do Trabalho HSBC é condenado em R$ 67,5 milhões por espionar empregados doentes A 8ª Vara do Trabalho de Curitiba condenou o banco HSBC a pagar indenização

por danos morais coletivos no valor de R$67.500.000,00 por ter espionado empregados entre os anos 1999 e 2003. A decisão é de primeiro grau. Documentos comprovam que a instituição financeira contratou a empresa Centro de Inteligência Empresarial (CIE) para realizar investigações privadas, supostamente justificadas pelo alto número de trabalhadores afastados por motivos de saúde à época. Doze testemunhas confirmaram ao MPT-PR dados sobre suas rotinas expostos nos dossiês, mas informaram não saber da existência da investigação que o Banco contratou a respeito delas. A empresa investigou, a pedido do HSBC, 152 pessoas de diversos estados do Brasil. Para tal, seguiam os trabalhadores pela cidade, abordavam-nos com disfarces como entregador de flores e de pesquisador, mexiam em seus lixos e adentravam suas residências, inclusive filmando e fotografando. Nos dossiês constavam informações como horários de saída e volta à casa, local de destino, meio de transporte e trajes quando saíam, hábitos de consumo, informações sobre cônjuges e filhos, antecedentes criminais, ajuizamento de ações trabalhistas, participação em sociedade comercial e posse de bens como carros.

Justiça do Trabalho - Processo nº 0000515-23.2011.5.15.0029 Biosev é condenada em R$ 5 milhões por fraude Fabricante mundial de biocombustível foi processada por terceirização ilícita e contratação irregular de trabalhadores A Biosev, fabricante mundial de biocombustíveis, foi condenada a pagar dano moral coletivo de R$ 5 milhões por terceirização ilícita e a chamada pejotização (situação em que os trabalhadores se convertem em pessoas jurídicas para fornecer mão de obra à empresa). A companhia foi processada pelo MPT em 2011, após constatação de fraude em esquemas de terceirização a partir da unidade da empresa em Jaboticabal (SP). A sentença foi dada pela 1ª Vara do Trabalho da cidade. “O processo de terceirização adotado pela Biosev foi uma manobra ilegal para contratar mão de obra barata, com consequente fraude de direitos trabalhistas para reduzir custos. A lei impede a terceirização sem limites e a alienação da força de trabalho, por meio da qual se obtém o lucro com o agenciamento dos trabalhadores”, observa o procurador do Trabalho Élisson Miessa dos Santos. Com a decisão, a Biosev fica impedida de utilizar empresas terceirizadas em atividades de preparo, plantio, trato cultural, corte, colheita e carregamento de cana (inclusive mecanizadas). A empresa também está proibida de contratar pessoas jurídicas que agenciem mão de obra, conforme os artigos 2º e 3º da CLT. Em caso de descumprimento, será cobrada multa diária de R$ 500 mil, valor multiplicado por infração cometida e por trabalhador prejudicado.

Justiça do Trabalho Embargo e Interdição

A Procuradoria Regional do Trabalho de Rondônia (14ª Região) ingressou com Ação Civil Pública para garantir, em todo o território nacional, a independência de auditores fiscais do trabalho nas ações de embargos e interdições, sem interferência do Superintendente Regional do Trabalho e Emprego. A ação civil pública tramita na 8ª Vara do Trabalho de Porto Velho, sob nº 0010450-12-2013-5-14-0008, não tendo sido concedida a antecipação de tutela. A PRT de Rondônia impetrou Mandado de Segurança em face da decisão da 8ª Vara do Trabalho daquela localidade que negou antecipação de tutela em Ação Civil Pública que pretende garantir independência aos auditores fiscais para embargos e interdições. A Desembargadora Socorro Guimarães, do Tribunal Regional do Trabalho da 14ª Região, concedeu a liminar pretendida pelo MPT (PRT), nos seguintes termos:

“I – Deferir a medida liminar peticionada, a fim de cassar a decisão judicial que negou a antecipação dos efeitos da tutela, nos autos do Processo 0010450-12.2013.5.14.0008, a fim de suspender os efeitos da Portaria SRTE-RO n. 66, de 22 de julho de 2013, e declarar que os auditores-fiscais do trabalho estão autorizados a ordenar a adoção de medidas de aplicação imediata, incluindo interdições e embargos, e o consequente levantamento posterior dos mesmos, quando se depararem em ação fiscal com uma situação de perigo iminente à vida, à saúde ou à segurança dos trabalhadores, não havendo necessidade da medida, para início ou manutenção da produção de seus efeitos, ser previamente autorizada ou confirmada por autoridade diversa não envolvida na ação fiscal, ressalvada exclusivamente a possibilidade de posterior recurso ao órgão superior em matéria de saúde e segurança, em Brasília.” (PROCESSO 0010013-58.2014.5.14.0000) Apesar da decisão liminar fazer referência expressa à Portaria nº 66/2013 da SRTE de Rondônia, segundo o Ministério Público do Trabalho, em notícia publicada em seu site, “a decisão do TRT de Rondônia tem alcance em todo o País e devolve a competência retirada dos auditores fiscais do trabalho para embargar obras e interditar máquinas e equipamentos que oferecem riscos à saúde e à vida dos trabalhadores”. Nota Técnica MTE nº 36/2014 – DSST/SIT PL 6742/2013 e PL 6897/2013

Conselho Nacional de Justiça – CNJ Resolução nº 185, de 18 de dezembro de 2013 - implantação do PJe

A resolução estabelece um cronograma de implantação do PJe pelos tribunais, que em 2014 deverão implantar o sistema em pelo menos 10% de seus órgãos julgadores. Em 2018, o PJe deverá estar em pleno funcionamento em todos os tribunais do País. Para editar a resolução, o CNJ considerou a “necessidade de racionalização” do uso dos recursos orçamentários do Poder Judiciário e também os ganhos do processo eletrônico para a celeridade e qualidade da prestação jurisdicional. O texto cita o Acórdão 1094 do Tribunal de Contas da União (TCU), com alertas para evitar “o desperdício de recursos no desenvolvimento de soluções”, que serão descartados quando for implantado o projeto nacional.

IPTU – São Paulo TJSP - ADI nºs 0201865-26.2013.8.26.0000 e 0202182-24.2013.8.26.0000 O Órgão Especial do Tribunal de Justiça de São Paulo concedeu liminar para suspender imediatamente a eficácia e aplicação da Lei Municipal 15.889/13, que trata da base de cálculo para aumento do IPTU na cidade de São Paulo, até o julgamento do mérito de ações diretas de inconstitucionalidade. As ações foram propostas pela Federação das Indústrias do Estado de São Paulo e pelo PSDB, sob a alegação de que teriam ocorrido vícios formais no trâmite e aprovação do Projeto de Lei nº 711/2013, além de irregularidades em diversos artigos da Lei. O relator das ações, desembargador Péricles Piza, destacou que a hipótese de denegação da liminar poderia acarretar “tortuosa dificuldade no que tange à devolução do numerário arrecadado pela municipalidade”.

IPTU – São Paulo STJ - SLS 1836 Ministro Felix Fischer entendeu que o pedido de suspensão de liminar apresentado pelo município não é o meio adequado para combater os efeitos de liminar concedida em casos de controle concentrado de constitucionalidade. Ele ressaltou ainda que, mesmo que se considerasse cabível o pedido – o que já ocorreu em decisões isoladas e minoritárias do STF, a competência para apreciá-lo seria da corte constitucional. Isso porque a competência para apreciar os pedidos de suspensão de liminar e de sentença é do tribunal competente para analisar eventual recurso cabível da decisão. No caso, contra a decisão do TJSP caberia recurso extraordinário, a ser julgado pelo STF.

IPTU – São Paulo STF - SL 745 e 746 O Ministro Joaquim Barbosa negou seguimento aos pedidos de Suspensão de Liminar apresentados contra a decisão do Tribunal de Justiça de São Paulo que, em liminar, suspendeu os efeitos da Lei municipal 15.889/2013, que alterou a fórmula de cálculo do IPTU da capital paulista. Os pedidos foram impetrados pela Prefeitura de São Paulo e pela Câmara Municipal de São Paulo, respectivamente, que alegavam que a decisão do TJ-SP causa gravíssimo risco de ruptura social e de ruína institucional. Na decisão, o presidente destacou que a suspensão de liminar é medida profundamente invasiva do devido processo legal judicial, pois interrompe o curso normal do processo perante os demais órgãos jurisdicionais. “Observo também que a questão está sendo examinada pelo TJ-SP, sem prognóstico de que haverá demora excessiva na apreciação do mérito, ao menos neste momento. Portanto, faz sentido reforçar a confiança na capacidade e no comprometimento do Tribunal de Justiça para dar célere desate ao processo, enquanto não sobrevier indicação de que haverá atraso”, argumentou o ministro.