a0871p0175atm

DESCRIPTION

contabilTRANSCRIPT

ATIVO IMOBILIZADO (Aspectos Societários e Fiscais)

Expositor: Alberto Gonçalves [email protected]

05/05/2014

______________________________________________________________________________________ Expositor: Alberto Gonçalves

2

BALANÇO PATRIMONIAL (Nova Composição do Ativo)

CIRCULANTE 2013 2012

Disponibilidades

Direitos Realizáveis até 12 meses

Despesas do Exercício Seguinte

ATIVO NÃO CIRCULANTE MANTIDO PARA

VENDA

NÃO CIRCULANTE

Ralizável a Longo Prazo

Investimentos

Imobilizado

Intangível

CPC 26 – Resol. CFC n° 1.185/09 e Delib. CVM n° 595/09

______________________________________________________________________________________ Expositor: Alberto Gonçalves

3

REALIZÁVEL A LONGO PRAZO

Direitos Realizáveis após 12 meses

Créditos com Pessoas Ligadas

Nota 1: As aplicações em instrumentos financeiros, inclusive derivativos,

e em direitos e títulos de créditos, classificados no ativo

realizável a longo prazo serão avaliados:

a) Pelo seu valor justo, quando se tratar de aplicações destinadas

à negociação ou disponíveis para venda; e

b) Pelo valor de custo de aquisição ou valor de emissão,

atualizado conforme disposições legais ou contratuais,

ajustado ao valor provável de realização, quando este for

inferior, no caso das demais aplicações e os direitos e títulos

de crédito;

Nota 2: Devem constar no ativo realizável a longo prazo os direitos

realizáveis derivados de vendas, adiantamentos ou empréstimos a

sociedades coligadas ou controladas, diretores, acionistas ou

participantes no lucro da companhia, que não constituírem

negócios usuais na exploração do objeto da companhia.

Lei n° 6.404/76 – Art. 179 e 183 (na redação dada pela Lei n° 11.941/09, art. 37) e CPCs 05

Anotações:_______________________________________________

________________________________________________________

________________________________________________________

________________________________________________________

________________________________________________________

________________________________________________________

________________________________________________________

________________________________________________________

________________________________________________________

________________________________________________________

________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

4

INVESTIMENTOS

(Propriedade para Investimentos)

Os imóveis (terrenos ou edifícios) de titularidade da empresa, são

definidos como:

1) Propriedade para Investimentos (subgrupo investimentos) –

Mantida para auferir aluguel ou para valorização do capital,

sujeita-se à mensuração a valor justo ou a custo de aquisição, a

depreciação e a impairment.

O ganho ou a perda proveniente de alteração no valor justo deve ser

reconhecido no resultado do período.

2) Propriedade Ocupada (subgrupo Imobilizado) - Mantida para uso

na área produtiva ou administrativa. Sujeita-se à mensuração

apenas a custo de aquisição, a depreciação e a impairment.

CPC 28 – Resol. CFC n° 1.178/09 e Delib. CVM n° 584/09

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

5

FAIR VALUE (Identificação)

Reconhecimento é o processo que permite incorporar ao balanço ou a demonstração

do resultado um item que se enquadre na definição de um elemento e que satisfaça os

critérios de reconhecimento.

Mensuração a questão mais relevante para a aplicação do conceito de valor presente,

não é a enumeração minuciosa de quais ativos e passivos serão abarcados pela norma,

mas o estabelecimento de diretrizes gerais e de metas a serem alcançadas. Nesse

sentido, como diretriz geral a ser observada, ativos, passivos e situações que

apresentarem uma ou mais características descritas a seguir:

(a) transação que dá origem a um ativo, a um passivo, a uma receita ou a uma

despesa ou a outra mutação do patrimonio líquido cuja contrapartida é um

ativo ou um passivo com liquidação financeira (recebimento ou pagamento)

em data diferente do reconhecimento desses elementos;

(b) reconhecimento periodico de mudanças de valor, utilidades ou substancia de

ativos ou passivos similares emprega método de alocação de descontos;

(c) conjunto particular de fluxo de caixa estimados claramente associado a um

ativo ou a um passivo.

CPC 12

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

6

FAIR VALUE ACCOUNTING

O termo “fair value” significa valor justo para determinada transação. Entretanto, a

noção do que é justo envolve juízo de valores, de tal forma que, o que é justo para

determinadas pessoas pode não ser para outras.

O conceito de valor justo apresenta certo grau de subjetividade haja vista que

contempla a noção de valor.

“Valor justo é aquele pelo qual o ativo ou passivo pode ser trocado, existindo um

conhecimento amplo e disposição por parte dos envolvidos no negócio, em uma

transação sem favorecimentos (*).

(*) SANTOS, José Luiz dos. Ativos intangíveis: teste de impairment. In:

ENCONTRO DA ANPAD, XXVII, 2003, Atibaia. Anais...Rio de Janeiro: ANPAD,

2003.

Estudo de casos:

A empresa “A” adquire um Computador “Marca Delta 1” em 31.05.X1

pelo valor de R$ 5.400,00. Em 02.12.X1 é lançado no mercado pelo

fabricante, o Computador “Marca Delta 1 – Plus” pelo valor de R$

4.920,00.

Após pesquisa de mercado realizada no final de X1, verifica-se que as

Lojas que ainda têm o produto “Delta 1” novo, o estão comercializando

pelo valor de R$ 4.500,00.

1) Demonstrar os ajustes contábeis que deverão ser realizados.

2) Informar o impacto fiscal.

______________________________________________________________________________________ Expositor: Alberto Gonçalves

7

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

8

INVESTIMENTOS – NÃO INFLUENTES

(Critérios de Avaliação )

Os investimentos não influentes em outras sociedades serão avaliados pelo

custo de aquisição, deduzido de provisão para perdas prováveis na realização

do seu valor, quando essa perda estiver comprovada como permanente e que

não será modificada em razão do recebimento, sem custo para a companhia,

de ações ou quotas bonificadas.

Lei nº 6.404/76 – Art. 183, inciso III

INVESTIMENTOS - INFLUENTES (Critérios de Avaliação )

No balanço patrimonial, as participações em coligadas, em controladas e

em outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum serão avaliados pelo método da equivalência

patrimonial.

NOTA:

São coligadas as sociedades nas quais a investidora tenha influência

significativa, que ocorre quando a investidora detém ou exerce o poder de

participar nas decisões das políticas financeiras ou operacionais da investida,

sem controlá-la. Presume-se influência significativa quando a investidora for

titular de 20% ou mais do capital votante da investida, sem controlá-la.

______________________________________________________________________________________ Expositor: Alberto Gonçalves

9

Anotações:

____________________________________________________________

____________________________________________________________

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

ATIVO NÃO CIRCULANTE - IMOBILIZADO (Critérios de Contabilização)

NÃO CIRCULANTE

Imobilizado

(-) Depreciação, Amortização ou Exaustão Acumulada

Contabilizar no ativo imobilizado os direitos que tenham por objeto bens

corpóreos destinados à manutenção das atividades da empresa ou exercidos

com essa finalidade, inclusive os decorrentes de operações que transfiram à

companhia os benefícios, riscos e controle desses bens.

Lei nº 6.404/76 - Art. 179, inciso IV (redação dada pela Lei nº 11.638/07 – art. 1º) e CPC 27 - IAS 16

______________________________________________________________________________________ Expositor: Alberto Gonçalves

10

IMOBILIZADO

(DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO)

A diminuição do valor dos elementos do ativo imobilizado será registrada

periodicamente nas contas de:

a) Depreciação, quando corresponder à perda do valor dos direitos que têm

por objetivo bens físicos sujeitos a desgaste ou perda de utilidade por

uso, ação da natureza ou obsolescência;

b) Amortização, quando corresponder à perda do valor do capital aplicado

em direitos cujo objeto sejam bens de utilizaçao por prazo legal ou

contratualmente limitado;

c) Exaustão, quando corresponder à perda do valor, decorrente da sua

exploração, de direitos cujo objetivo sejam recursos minerais ou

florestais, ou bens aplicados nessa exploração.

Lei n° 6.404/76 – Art. 183, § 2° (na redação dada pela Lei n° 11.941/09 – art. 37)

e CPC 27

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

11

IMOBILIZADO

(Custo Inicial e Valor Agregado)

O custo de aquisição inicial a ser imobilizado será o preço de aquisição à

vista e demais custos diretamente relacionados para colocar o ativo no

local e em condição de uso.

Peças, equipamentos e demais bens de uso interno, bem como benfeitorias,

são classificados como imobilizado quando a empresa espera usá-los por

mais de um ano.

CPC 27 – Resol. CFC n° 1.177/09 e Delib. CVM n° 583/09

Custo de Aquisição

“Todos os gastos necessários para se ter o ativo em condições de ser

operado integram o custo deste ativo”.

Nota fiscal do fornecedor principal

Nota fiscal do fornecedor secundário

RPA

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

12

CUSTO DE EMPRÉSTIMOS (Ativação)

Custo de empréstimos que são diretamente atribuíveis à aquisição,

construção ou produção de um ativo qualificável formam parte do custo de

tal ativo. Outros custos de empréstimos são reconhecidos como despesas.

Os custos de empréstimos que são atribuíveis diretamente à aquisição,

construção ou produção de um ativo qualificável são aqueles que seriam

evitados se os gastos com o ativo não tivessem sido feitos.

Finalização – Uma empresa deve finalizar a capitalização (ativação) do

custo de empréstimos quando substancialmente o ativo estiver pronto para

uso ou venda.

CPC 20 – Resol. CFC n° 1.172/09 e Delib. CVM n° 577/09

Despesas Financeiras na Compra de Imobilizado

As despesas financeiras decorrentes de empréstimos contraídos são

consideradas operacionais, mesmo que o empréstimo se vincule à

aquisição de imobilizado.

(Parecer Normativo nº 127/73)

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

13

Tributos e Contribuições pagos na Aquisição de Imobilizado

Os impostos efetivamente pagos pela empresa na aquisição de bens do

ativo permanente poderão, a seu critério, ser registrados como custos de

aquisição ou ser lançados diretamente como despesa dedutível, salvo os

pagos na importação de bens, que obrigatoriamente comporão o custo de

aquisição.

(§ 4º do artigo 41 da Lei nº 8.981/95)

Notas:

O usual é a empresa efetivamente pagar como contribuinte:

1ª - O ICMS ( diferença entre a alíquota interna e a interestadual) na

aquisição de imobilizado de um fornecedor localizado fora do seu Estado,

conforme artigo 155, § 2º, inciso VIII, da Constituição Federal.

2ª - O Imposto de Transmissão de Imóveis, nos casos em que lei atribua à

parte adquirente a obrigação de pagá-lo.

3ª - Os impostos na importação de imobilizado.

Conclui-se, então, que a diferença de ICMS que a empresa recolhe pela

aquisição de bem de fornecedor localizado fora de seu Estado e o Imposto

de Transmissão de Imóveis pago pela empresa adquirente podem ser

lançados diretamente como despesa.

Já os impostos incidentes na importação de imobilizado não são

alcançados pelo benefício acima; assim, tais impostos deverão compor o

custo de aquisição do imobilizado.

Os impostos constantes na Nota Fiscal do Fornecedor do bem(ICMS, IPI,

ISS) integram o custo de aquisição do imobilizado, devido à empresa

adquirente não ser contribuinte destes impostos, mas sim o seu fornecedor,

ou seja, quem pagou tais impostos não recuperáveis foi o fornecedor,

tendo sobre a empresa adquirente recaído o ônus destes encargos.

Parecer Normativo da Receita Federal nº 2/79.

______________________________________________________________________________________ Expositor: Alberto Gonçalves

14

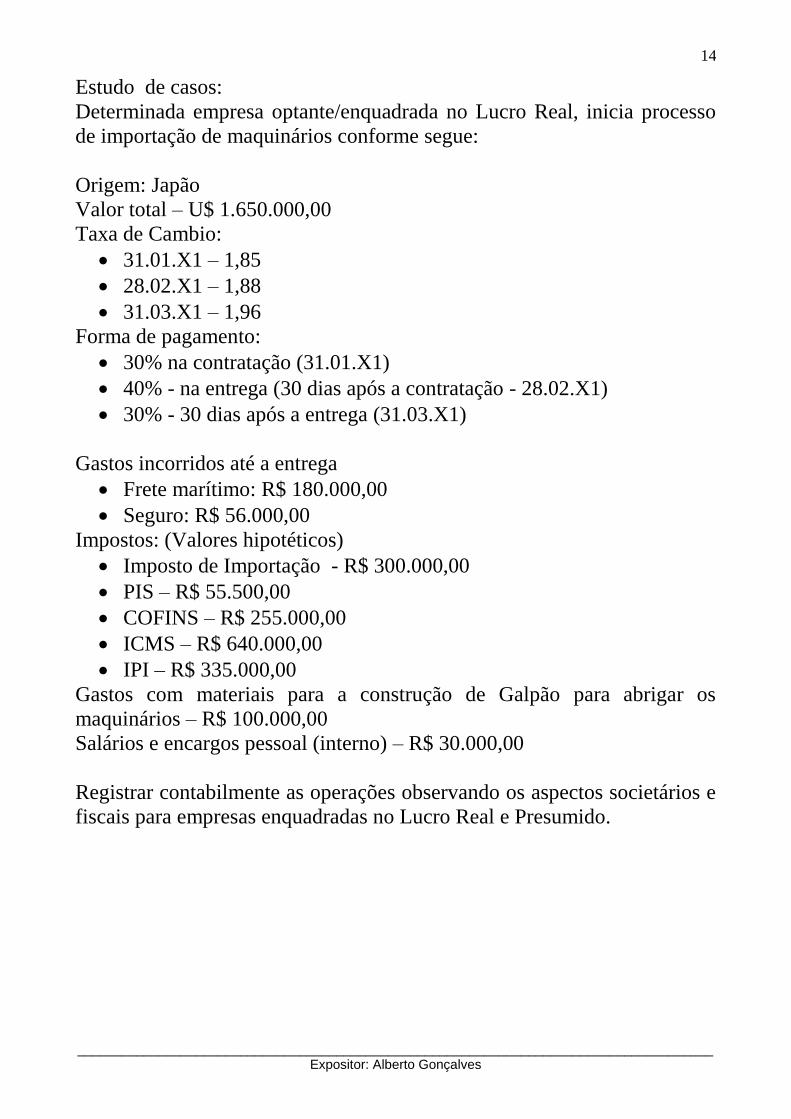

Estudo de casos:

Determinada empresa optante/enquadrada no Lucro Real, inicia processo

de importação de maquinários conforme segue:

Origem: Japão

Valor total – U$ 1.650.000,00

Taxa de Cambio:

31.01.X1 – 1,85

28.02.X1 – 1,88

31.03.X1 – 1,96

Forma de pagamento:

30% na contratação (31.01.X1)

40% - na entrega (30 dias após a contratação - 28.02.X1)

30% - 30 dias após a entrega (31.03.X1)

Gastos incorridos até a entrega

Frete marítimo: R$ 180.000,00

Seguro: R$ 56.000,00

Impostos: (Valores hipotéticos)

Imposto de Importação - R$ 300.000,00

PIS – R$ 55.500,00

COFINS – R$ 255.000,00

ICMS – R$ 640.000,00

IPI – R$ 335.000,00

Gastos com materiais para a construção de Galpão para abrigar os

maquinários – R$ 100.000,00

Salários e encargos pessoal (interno) – R$ 30.000,00

Registrar contabilmente as operações observando os aspectos societários e

fiscais para empresas enquadradas no Lucro Real e Presumido.

______________________________________________________________________________________ Expositor: Alberto Gonçalves

15

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

16

Aquisição de Bens de Pequeno Valor

Para efeito do Imposto de Renda, o artigo 301 do Decreto nº 3.000/99

fixou que a aquisição de Imobilizado em valor inferior a R$ 326,62 poderá

ser lançada diretamente como despesa, mesmo que o prazo de vida útil do

bem seja superior a um ano.

A partir de 01.01.2015 o valor passa a ser de R$ 1.200,00 (mil e duzentos reais)

(art.15º da Medida Provisória 627/2013)

Custo dos Bens Fabricados Internamente

“Todos os gastos necessários para se ter o ativo em condições de ser

operado integram o custo deste ativo”.

Serviços prestados por terceiros;

Mão de obra interna;

Materiais adquiridos;

Materiais requisitados no almoxarifado.

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

17

Aquisição de partes e peças para composição de

imobilizado

Na aquisição de um bem composto de diversas partes e peças, o registro

contábil do bem deverá ser pelo custo de aquisição total e não pelo custo

de cada um de seus componentes.

(Parecer Normativo 22/87)

Custo de Manutenção e Reforma de Imobilizado

A maioria dos bens de uma empresa é submetida periodicamente a reparos,

consertos e reformas, para continuar em condições de prestar a sua

utilidade. Os gastos incorridos devem ser acrescidos ao custo quando

representarem um aumento da eficiência ou produtividade do bem ou da

sua vida útil. Os custos de manutenção e reparos rotineiros deverão ser

contabilizados como despesas do período competente, como, por exemplo,

gastos com pintura de prédio.

O custo dos reparos, da conservação ou da substituição de partes que

resultar em aumento da vida útil prevista no ato de aquisição do respectivo

bem, quando este aumento for superior a um ano, os gastos

correspondentes deverão ser imobilizados.

(artigo 346, § 1º, do Decreto nº 3.000/99 - RIR/99)

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

18

A pessoa jurídica tributada pelo com base no lucro real que incorrer em

gastos com reparos ou substituição de partes e peças de bens de seu ativo

imobilizado, de que resulte aumento da vida útil superior a um ano,

deverá:

Parecer Normativo 22/87

1. Aplicar o percentual de depreciação correspondente à parte não

depreciada do bem sobre os custos de substituição das partes e peças;

2. Apurar a diferença entre o total dos custos de substituição e o valor

determinado conforme item 1;

3. Escriturar o valor do item a débito de despesa;

4. Escriturar o valor do item 2 a débito de imobilizado, o qual terá seu

novo valor contábil depreciável no novo prazo de vida útil previsto.

Estudo de casos:

Empresa adquiriu Máquina de Injeção de Sopro com capacidade para

produção de 10.000 frascos de 355 ml diários em 25/07/X1 para integrar o

seu ativo imobilizado, sendo que em 31/10/X2 realizou uma adaptação

neste maquinário, para que o mesmo pudesse produzir também frascos de

475 ml, possibilitando assim o aumento da produtividade do maquinário.

O custo total da adaptação foi de R$ 30.000,00.

Discorrer sobre os aspectos fiscais e societários relativos à operação.

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

19

Bens Adquiridos Usados

A taxa anual de depreciação de bens adquiridos usados será fixada tendo

em vista o maior dos seguintes prazos:

I – metade da vida útil admissível para o bem adquirido novo;

II – restante da vida útil, considerada esta em relação à primeira instalação

para utilização do bem.

Nota: Para efeito da comprovação fiscal, cabe solicitar ao fornecedor uma

cópia da NF de Aquisição do Bem Novo.

(art.311 do RIR/99)

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

20

Bens Adquiridos Usados

Estudo de casos

1) Empresa “B” adquiriu em 03/01/2010 uma máquina usada da

empresa “A”, sendo que a empresa vendedora a adquiriu nova em

05/01/2007.

a) Depreciação contabilizada na empresa “A” 30% (36 meses)

b) Tempo de Vida Útil restante = 84 meses

2) Empresa “B” adquiriu em 28/03/2010 um veículo usado da empresa

“A”, sendo que a empresa vendedora a adquiriu nova em 15/07/2007.

a) Depreciação contabilizada na empresa “A” 55% (33 meses)

b) Tempo de Vida Útil restante = 60 – 33 = 27 meses

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

21

Benfeitorias em Imóveis de Terceiros O valor das construções ou benfeitorias realizadas, sem direito a

indenização, em terreno alugado com prazo indeterminado, poderá ser

depreciado.

(Parecer Normativo nº 104/75)

A taxa de depreciação, neste caso, é de 4% ao ano.

(Portaria nº 417/76).

As benfeitorias em imóveis de terceiros, podem ser amortizadas de acordo

com o prazo do contrato. Ao término do contrato, sem que haja renovação

e existindo saldo do valor que vinha sendo amortizado, será o mesmo

baixado integralmente em Custo ou Despesa.

(Parecer Normativo nº 869/71)

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

22

Estudo de casos

Determinada empresa aluga um terreno pelo prazo de 5 anos pelo valor

mensal de R$ 10.000,00 conforme contrato. Visando melhor utilização, a

mesma constrói um Galpão no imóvel alugado com gastos totais de R$

180.000,00.

Discorrer sobre os aspectos fiscais e societários conforme hipóteses “a” e

“b”.

a) O locador concorda que os gastos sejam deduzidos do valor do

aluguel pelo prazo do contrato.

b) O locador discorda que os gastos sejam deduzidos do valor do

aluguel pelo prazo do contrato.

Anotações:

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

23

Benfeitorias em Imóveis de Pessoas Ligadas

O valor das construções ou benfeitorias realizadas em imóveis

pertencentes a sócios, acionistas, dirigentes, participantes nos lucros ou

respectivos parentes ou dependentes podem tão somente serem

amortizados a taxa de 4% ao ano.

(Parecer Normativo nº 869/71)

São considerados indedutíveis, como custo ou encargo de pessoa jurídica,

as quotas de depreciação relativas a imóveis cedidos, para fins

residenciais, a sócios, diretores, administradores e empregados.

Excepcionalmente, serão dedutíveis quando a Pessoa Jurídica não tiver

condições de operacionalidade sem o fornecimento de habitação às

pessoas mencionadas.

(Parecer Normativo nº 126/75)

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

24

IMOBILIZADO

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

O Ativo Imobilizado contempla os bens corpóreos necessários e em uso nas atividades.

Máquinas e Equipamentos

Ferramentas

Móveis e Utensílios

Computadores e Periféricos

Veículos

Embarcações

Aeronaves

Edificações

Benfeitorias em propriedade de terceiros

Benfeitorias em imóveis próprios

Terrenos

Gado reprodutor

Minas

Jazidas

Construções em andamento

______________________________________________________________________________________ Expositor: Alberto Gonçalves

25

IMOBILIZADO Consideram-se como imobilizado também:

Bens em trânsito;

Adiantamentos a fornecedores para compra ou construção desses bens (por

representarem intenção clara de imobilização).

Estudo de casos

Determinada empresa produtora e distribuidora de bebidas frias, adquire o

equivalente a R$ 100.000,00 em “geladeiras/frezeres” alocando os mesmos

nos seus diversos clientes (bares, padarias e etc) através de Contrato de

Comodato.

Discorrer sobre os aspectos fiscais e societários e de controle relativos à

operação.

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

26

Adiantamentos a Fornecedores

No que concerne aos adiantamentos a fornecedores de bens, a Receita

Federal baixou o Parecer Normativo nº 108/78, dando flexibilidade de

contabilização, em que conclui que os adiantamentos a fornecedores de

máquinas, equipamentos e outros bens, que se destinem à exploração do

objeto social ou a manutenção das atividades da empresa, constituem

direitos exercidos com a finalidade, classificáveis, portanto, no

Imobilizado. No entanto, é admissível o registro a critério exclusivo da

pessoa jurídica no ativo circulante ou no realizável a longo prazo.

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

27

DEPRECIAÇÃO (Novo Cálculo)

A depreciação do ativo se inicia quando este está disponível para uso.

Vida útil econômica – vida útil total, considerando o uso do bem até

o seu final, enquanto ele estiver em condições reais de proporcionar

benefício econômico.

Vida útil empresarial – vida útil interna, considerando o uso do bem

até a data definida pela empresa, segundo sua gestão estratégica,

podendo o uso ser por prazo determinado ou indeterminado.

Depreciação contábil – a taxa deve se pautar pela vida útil

empresarial.

CPC 27 – Resol. CFC n° 1.177/09 e Delib. CVM n° 583/09

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

28

Depreciação Acelerada

A depreciação acelerada é de natureza contábil ou fiscal.

A de natureza contábil se origina da intensificação do uso do ativo, pelo aumento dos

turnos de trabalho.

A de natureza fiscal tem origem em incentivos fiscais.

“Ambas decorrem da legislação fiscal”.

Depreciação Acelerada Contábil

Em relação aos bens móveis, poderão ser adotados, em função do numero de horas

diárias de operação, os seguintes coeficientes de depreciação acelerada:

1 – um turno de oito horas.............. 1,0.

2 – dois turnos de oito horas.......... 1,5.

3 – três turnos de oito horas............ 2,0.

(art.312 do RIR/99)

O encargo de que trata este artigo será registrado na escrituração comercial.

(parágrafo único)

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

29

Depreciação Acelerada Incentivada Fiscal

A depreciação acelerada fiscal é um benefício fiscal, que objetiva incentivar as

empresas a investirem em bens de produção.

Sendo um incentivo fiscal ela não é contabilizada, pois não tem um fundamento

econômico/contábil, a mesma será controlada na Parte B do Livro de Apuração do

Lucro Real (Lalur).

Depreciação Acelerada Contábil

Na contabilidade registra-se a depreciação normal do bem, considerando os turnos

trabalhados, sendo considerada dedutível na apuração do lucro real, não, portanto

qualquer ajuste no Lalur.

“Com o fim de incentivar a implantação, renovação ou modernização de instalações e

equipamentos, poderão ser adotados coeficientes de depreciação acelerada, a vigorar

durante prazo certo para determinadas indústrias ou atividades.”

(art.313 do RIR/99)

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

30

IMOBILIZADO (Arrendamento Mercantil Financeiro e Operacional)

Um arrendamento mercantil é classificado como financeiro se ele

transferir substancialmente todos os riscos e benefícios inerentes a

propriedade, do contrário, será intitulado leasing operacional, devendo

pautar-se pela assência econômica da transação e não pela forma jurídica

do contrato.

Nota1:

Na data de início do leasing financeiro, o arrendamento deve

reconhecer em contas específicas, os arrendamentos como ativo e

passivo por quantias iguais ao valor justo da propriedade arrendada.

Nota 2:

Um arrendamento financeiro dá origem à despesas de depreciação e

financeira para cada período contábil.

Nota 3:

O bem arrendado e ativado é sujeito a teste de redução ao valor

recuperável de ativo.

CPC 06 (R1) - Resol. CFC n° 1.304/10 e Delib. CVM n° 645/10

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

31

A essência sobre a forma

Leasing Financeiro – é um financiamento com forma de leasing.

Arrendamento Mercantil na forma jurídica compra e venda financiada na

essência econômica.

A opção de compra já foi manifestada no início do contrato.

Considera-se arrendamento mercantil financeiro a modalidade em que:

I – as contraprestações e demais pagamentos previstos no contrato,

devidos pela arrendatária, sejam normalmente suficientes para que a

arrendadora recupere o custo do bem arrendado durante o prazo contratual

da operação e, adicionalmente, obtenha um retorno sobre os recursos

investidos;

II – as despesas de manutenção, assistência técnica e serviços correlatos a

operacionalidade do bem arrendado sejam de responsabilidade da

arrendatária;

III – o preço para o exercício da opção de compra seja livremente

pactuado, podendo ser, inclusive, o valor de mercado do bem arrendado.

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

32

DEPRECIAÇÃO

A depreciação do bem arrendado na modalidade de leasing financeiro deve

ser consistente com a depreciação aplicável a outros ativos de natureza

igual ou semelhante.

ENCARGO FINANCEIRO A APROPRIAR

A diferença entre o valor total das contraprestações, adicionado do valor

residual, e o valor do bem arrendado, deve ser registrada como encargo

financeiro a apropriar em conta retificadora das contraprestações e do

valor residual.

(CPC 13)

O pagamento antecipado do valor residual deve ser considerado como uma

contraprestação, sendo-lhe atribuído tratamento semelhante.

APROPRIAÇÃO DO ENCARGO FINANCEIRO MENSAL

O encargo financeiro deve ser apropriado ao resultado, de acordo com o

regime de competência, a débito da conta de despesa financeira e a crédito

da conta de encargos financeiros a apropriar.

Estudo de casos.

Em 02/01/2012 determinada empresa contratou arrendamento mercantil

(leasing) de um veiculo tipo caminhonete cabine dupla 4 x 4 “OFF-

ROAD” conforme segue:

1. Recebimento do veículo – 02/01/2012;

2. Valor do veículo conforme Nota Fiscal de Simples Remessa recebida

R$ 160.000,00;

3. Prazo do contrato: 24 meses

4. Valor da contraprestação mensal: R$ 8.900,00

5. Valor residual a pagar ao término do contrato: R$ 644,88

______________________________________________________________________________________ Expositor: Alberto Gonçalves

33

Registrar o contrato na contabilidade da Arrendatária e discorrer sobre os

aspectos societários e fiscais inerentes à operação.

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

34

LEASING OPERACIONAL

As operações de arrendamento operacional, por serem em modalidade em

que o bem arrendado proporciona a utilização dos serviços sem que haja

comprometimento futuro de opção de compra - caracterizando-se,

essencialmente, como uma operação de aluguel - não devem integrar as

contas do balanço patrimonial.

As obrigações decorrentes do contrato de arrendamento operacional não

devem integrar as contas do passivo circulante ou exigível a longo prazo,

exceto pela parcela devida no mês.

As despesas devem ser reconhecidas no resultado pelo critério pro rata dia,

em função da data de vencimento das contraprestações, mediante a

utilização do método linear, observada a competência.

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

35

CONFLITO ENTRE NORMA FISCAL E CONTÁBIL

O artigo 15 da Lei 6.099/1974 determina que o bem integrará o ativo da

arrendatária por ocasião do exercício da opção de compra.

Esta norma conflita com o disposto na NBC T 10.2 - subitem 10.2.2.1, que

estipula que o valor do bem arrendado (na modalidade de leasing

financeiro) integra o imobilizado no ativo permanente da arrendatária, já a

partir da contratação.

A interpretação é que o artigo 15 da Lei 6.099/1974 se aplica somente à

modalidade de arrendamento operacional, e não a de arrendamento

financeiro, já que neste último a opção de compra é normalmente

estipulada no contrato de forma compulsória (permitindo, assim, que a

contabilização no imobilizado se processe no ato da contratação).

Considera-se arrendamento mercantil operacional a

modalidade em que:

I – as contraprestações a serem pagas pela arrendatária

contemplam o custo de arrendamento do bem e os serviços

inerentes à sua colocação a disposição da arrendatária, não

podendo o valor presente dos pagamentos ultrapassar 90%

(noventa por cento) do custo do bem;

II – o prazo contratual seja inferior a 75%(setenta e cinco por

cento) do prazo de vida útil econômica do bem;

III – o preço para o exercício da opção de compra seja o valor de

mercado do bem arrendado.

IV – não haja previsão de pagamento de valor residual garantido.

(Resolução 2.309/1996, do Banco Central (artigos 5º e 6º), alterado pela Resolução 2.465/1998)

______________________________________________________________________________________ Expositor: Alberto Gonçalves

36

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

37

Taxas de Depreciação Normal

A Receita Federal, por meio da Instrução Normativa nº 162/98,

complementada pela Instrução Normativa nº 130/99, fixou o prazo de vida

útil e a correspondente taxa normal de depreciação dos bens do

permanente por meio de dois anexos:

1. Anexo I – bens relacionados na NCM – Nomenclatura Comum do

Mercosul.

2. Anexo II – demais bens.

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

38

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

Métodos de Depreciação

A depreciação pode ser feita através de diversos métodos, contudo, todos devem ser

feitos de acordo com a passagem do tempo ou na intensidade de utilização dos ativos.

Métodos conhecidos:

Quotas constantes;

Soma dos Dígitos dos Anos;

Unidades Produzidas;

Hora de Serviços Prestados.

______________________________________________________________________________________ Expositor: Alberto Gonçalves

39

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

Método das Quotas Constantes

Esta modalidade de depreciação consiste no registro da perda de utilidade de um bem

em função da passagem do tempo. Assim, à medida que o tempo passa, o bem vai

perdendo valor linearmente.

D = C-R

N

Onde:

D = Depreciação

C = Custo do bem

R = Valor residual do bem

N = Prazo de vida útil econômica do bem

______________________________________________________________________________________ Expositor: Alberto Gonçalves

40

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

Método da Soma dos Dígitos dos Anos

Este método também é baseado na passagem do tempo, diferenciando-se do anterior por

distribuir a depreciação de forma decrescente durante a vida útil estimada do bem.

Tomando-se por base a aquisição de um Veículo no valor de R$ 60.000,00 com vida

útil de 5 anos, a depreciação é calculada da seguinte forma:

Soma-se os dígitos do algarismo correspondente à vida útil, neste 5 anos.

1 + 2 + 3 + 4 + 5 = 15

______________________________________________________________________________________ Expositor: Alberto Gonçalves

41

Método da Soma dos Dígitos dos Anos A depreciação anual será obtida com as seguintes proporções:

1º ano = 5/15 de R$ 60.000,00

2º ano = 4/15 de R$ 60.000,00

3º ano = 3/15 de R$ 60.000,00

4º ano = 2/15 de R$ 60.000,00

5º ano = 1/15 de R$ 60.000,00

Ano Proporção % R$

1 5/15 33, 3300 20.000,00

2 4/15 26, 6700 16.000,00

3 3/15 20, 0000 12.000,00

4 2/15 13, 3300 8.000,00

5 1/15 6, 6700 4.000,00

Totais 15/15 100, 0000 60.000,00

Estudo de casos:

Considerando a aquisição de um veículo pelo valor de R$ 60.000,00 em

02/01/X, a empresa em função do uso contínuo do veículo optou por

utilizar a depreciação através do Método da Soma dos Dígitos.

Discorrer sobre os aspectos societários e fiscais para:

a) Lucro Real

b) Lucro Presumido

______________________________________________________________________________________ Expositor: Alberto Gonçalves

42

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

43

Método das Unidades Produzidas

Este método é baseado na intensidade de uso do ativo.

Após estimativa da quantidade total de peças a serem produzidas pelo bem

durante sua vida útil econômica.

Para obtenção da depreciação por peça, divide-se o valor a depreciar pela

quantidade de peças a serem produzidas.

Para se apurar a depreciação de um período, multiplica-se o valor de

depreciação por peça pela quantidade produzida neste período.

Exemplo:

Aquisição de Maquinário - R$ 2.610.000,00

Estimativa da quantidade de peças a serem produzidas pelo bem:

3.000.000 (três milhões de peças)

Tempo 5 anos

O cálculo da depreciação por unidade produzida será:

D = 2.610.000,00 = R$ 0,87 por peça produzida

3.000.000

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

44

Método das Unidades Produzidas

Estudo de casos:

Discorrer sobre os impactos societários e fiscais.

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

Ano Depreciação Peças Depreciação Depreciação

por peça $ produzidas Anual Acumulada

1 0,87 500.000 435.000,00 435.000,00

2 0,87 580.000 504.600,00 939.600,00

3 0,87 620.000 539.400,00 1.479.000,00

4 0,87 800.000 696.000,00 2.175.000,00

5 0,87 500.000 435.000,00 2.610.000,00

3.000.000 2.610.000,00

______________________________________________________________________________________ Expositor: Alberto Gonçalves

45

IMOBILIZADO (Critério para Baixa)

O valor contábil de um item do ativo imobilizado deve ser baixado:

a) Por ocasião de sua alienação; ou

b) Quando não há expectativas de benefícios econômicos futuros com a sua

utilização ou alienação.

Nota:

O item baixado deve ser lançado como ganho ou perda no resultado.

CPC 27 - Resol. CFC n° 1.177/09 e Delib. CVM n° 583/09

Deverá ser mantida em boa guarda a documentação relativa a baixa de item do Ativo

Imobilizado sob pena de glosa.

1º C.C. Acódão .nº 101-81.509/91(DOU de 08.08.1991)

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

46

PREJUÍZOS NÃO OPERACIONAIS

Os prejuízos não operacionais, somente poderão ser compensados com

lucros da mesma natureza, observado o limite previsto no art.15 de Lei nº

9.065/95.

Devem ser considerados prejuízos ou lucros não operacionais apenas os

resultados decorrentes de alienação de bens ou direitos do ativo

permanente.

(art.31 da Lei nº. 9.249/95)

Estudo de casos:

Determinada empresa enquadrada no lucro real, efetua a venda de um

veículo conforme segue:

Data da aquisição: 30.06.X1

Valor original(Justo): R$ 60.000,00

Data da venda: 31.12.X2

Valor da venda: R$ 40.000,00

Discorrer sobre os aspectos societários e fiscais inerentes à operação.

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

47

Amortização

O cálculo da amortização é igual ao da depreciação pelo método da linha

reta, (linear) sem valor residual.

A = C / n

Onde:

A = amortização

C = custo

n = prazo relativo ao período

Anotações:

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

____________________________________________________________

______________________________________________________________________________________ Expositor: Alberto Gonçalves

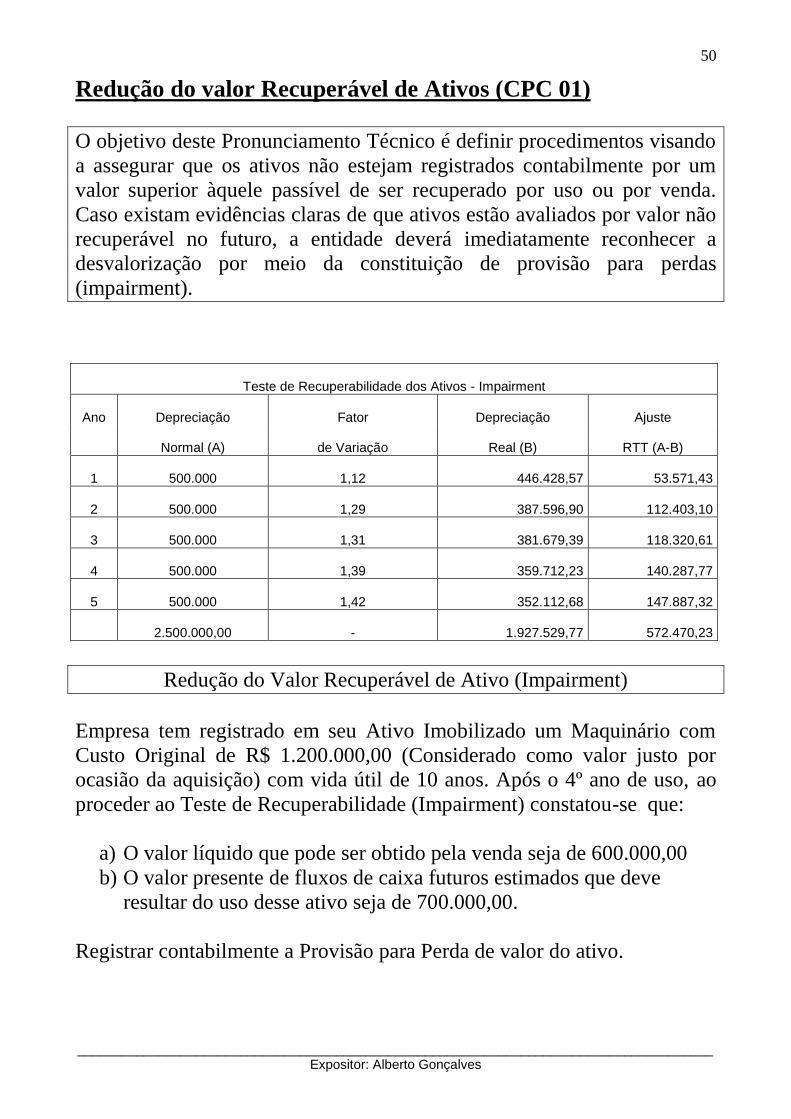

48

IMPAIRMENT (Nova Exigência)

O impairment visa assegurar que os ativos não estejam registrados por um

valor superior aquele passível de ser recuperado por uso ou por venda, e

quando isso ocorrer, deverá a empresa imediatamente reconhecer provisão

para perda por desvalorização.

Valor recuperável do ativo - é o maior valor entre o seu valor em

uso e o valor líquido estimado de venda.

Valor em uso – é o valor presente de fluxos de caixa futuros

estimados, que devem resular do uso de um ativo.

Valor líquido de venda – é o valor estimado a ser obtido pela venda