a utilização das novas tecnologias para a melhoria da ...‡Ão-aop... · a utilização das...

TRANSCRIPT

A utilização das novas tecnologias

para a melhoria da eficiência

organizacional:a auditoria operacional comoa auditoria operacional como

novo paradigma dos órgãos de controle externo.

Geysa Elane R. de Carvalho Sá

AUDITORA FISCAL DE CONTROLE EXTERNO – TCE/PI

PROFESSORA ASSISTENTE UFPI

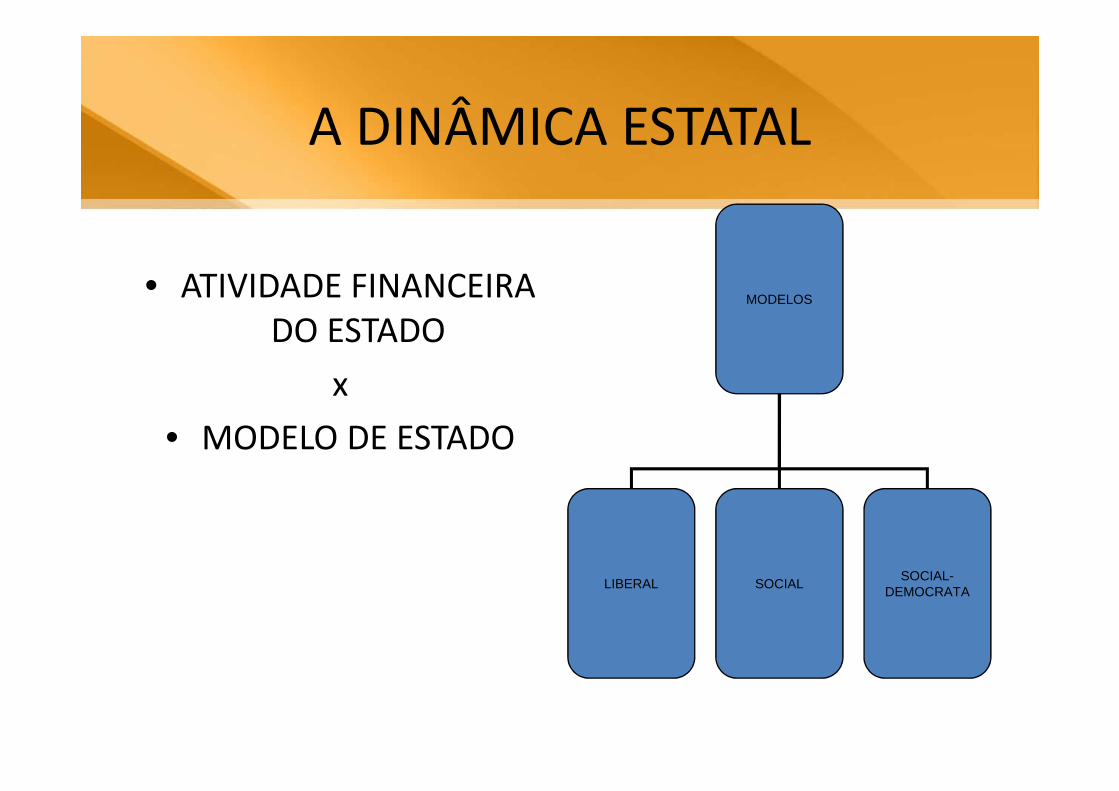

A DINÂMICA ESTATAL

• ATIVIDADE FINANCEIRA DO ESTADO

x

MODELOS

x

• MODELO DE ESTADO

LIBERAL SOCIALSOCIAL-

DEMOCRATA

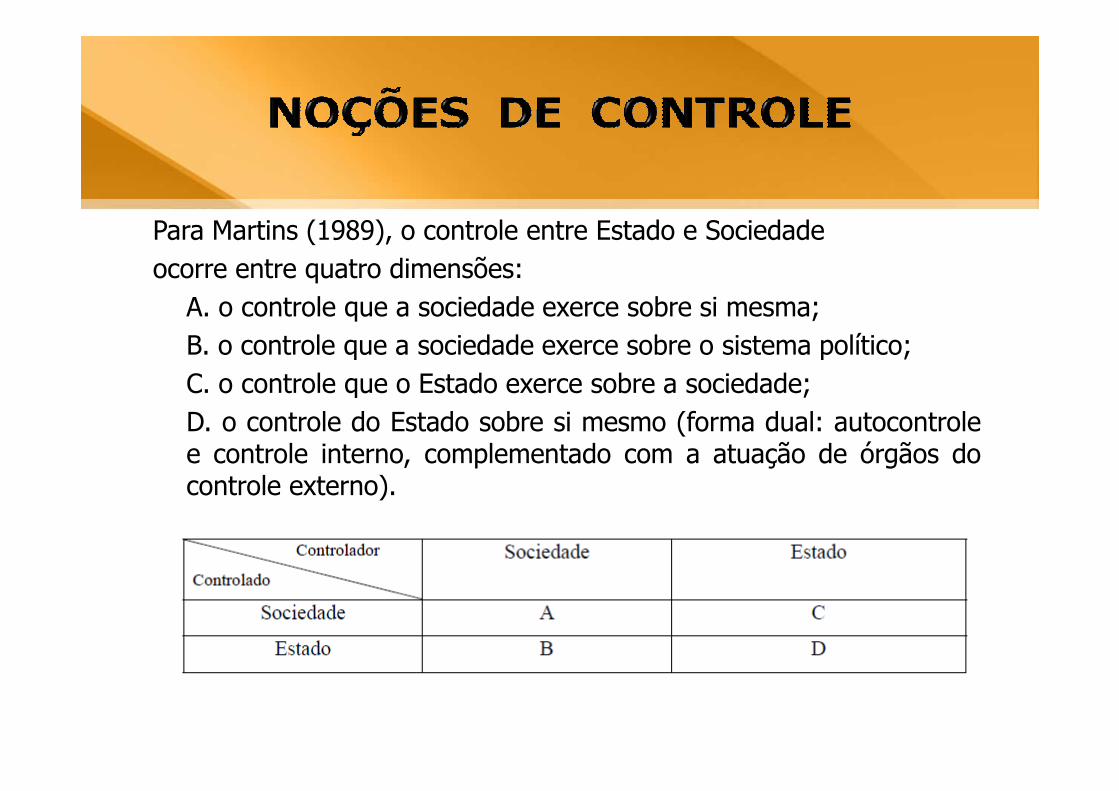

Para Martins (1989), o controle entre Estado e Sociedadeocorre entre quatro dimensões:

A. o controle que a sociedade exerce sobre si mesma;B. o controle que a sociedade exerce sobre o sistema político;C. o controle que o Estado exerce sobre a sociedade;C. o controle que o Estado exerce sobre a sociedade;D. o controle do Estado sobre si mesmo (forma dual: autocontrolee controle interno, complementado com a atuação de órgãos docontrole externo).

� Nos países democráticos existe um organismode controle técnico das finanças públicas, emgeral ligado ao PODER LEGISLATIVO.geral ligado ao PODER LEGISLATIVO.

� No Brasil, o sistema é de TRIBUNAIS DECONTAS

• Art. 70. A fiscalização contábil,financeira, orçamentária, operacionale patrimonial da União e dasentidades da administração direta eindireta, quanto à legalidade,legitimidade, economicidade,aplicação das subvenções e renúnciade receitas, será exercida pelode receitas, será exercida peloCongresso Nacional, mediantecontrole externo, e pelo sistema decontrole interno de cada Poder.

In: CONSTITUIÇÃO FEDERAL 1988

(grifo nosso)

QUESTÃO DE ORDEM EPISTEMOLÓGICA:

� Auditoria de desempenho;� Auditoria de gestão;� Auditoria de resultados;� Auditoria operacional.

Os variados conceitos e definições utilizados que dizem respeitoao significado e orientação de auditoria operacional têm emcomum a compreensão de que se trata de uma forma de avaliaçãodos chamados “Es”: economicidade, eficiência e eficácia(efetividade).

� CONCEITO

A Auditoria de Desempenho Operacional consiste noexame independente de aspectos de economia,eficiência, eficácia e efetividade de programas, projetose atividades governamentais, bem como deeficiência, eficácia e efetividade de programas, projetose atividades governamentais, bem como deórgãos/entidades jurisdicionados aos Tribunais deContas, com o objetivo de contribuir para um melhordesempenho da gestão pública.

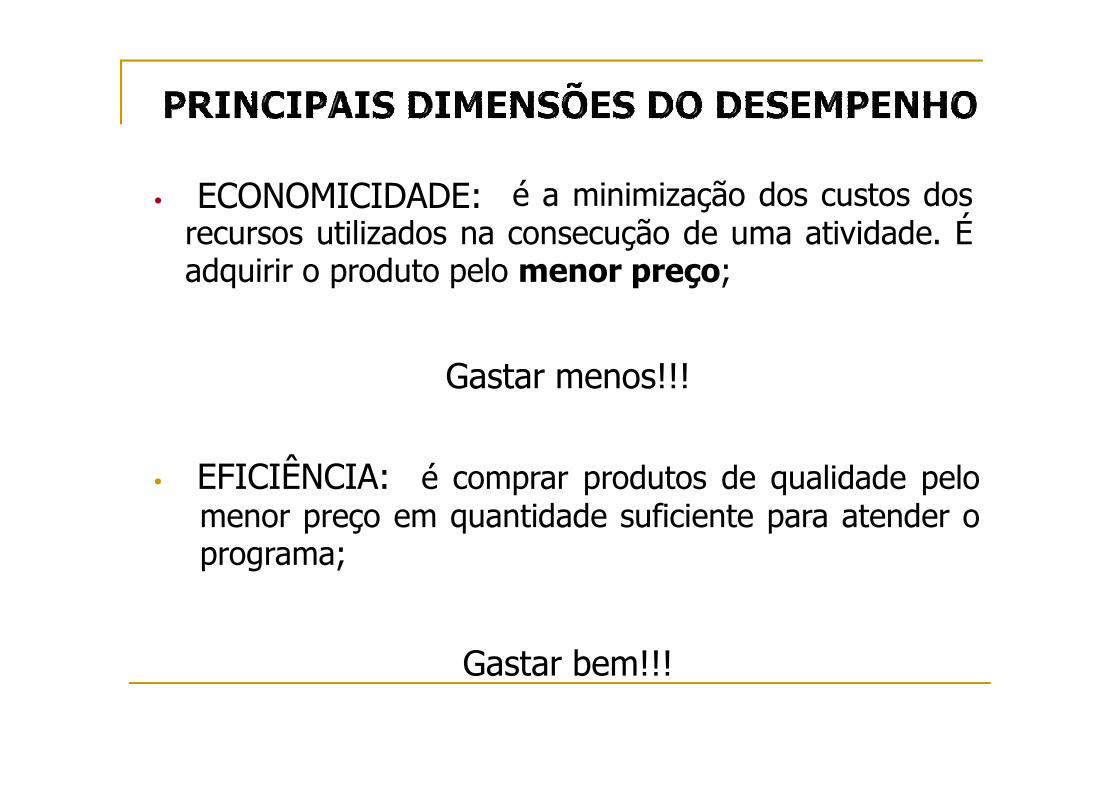

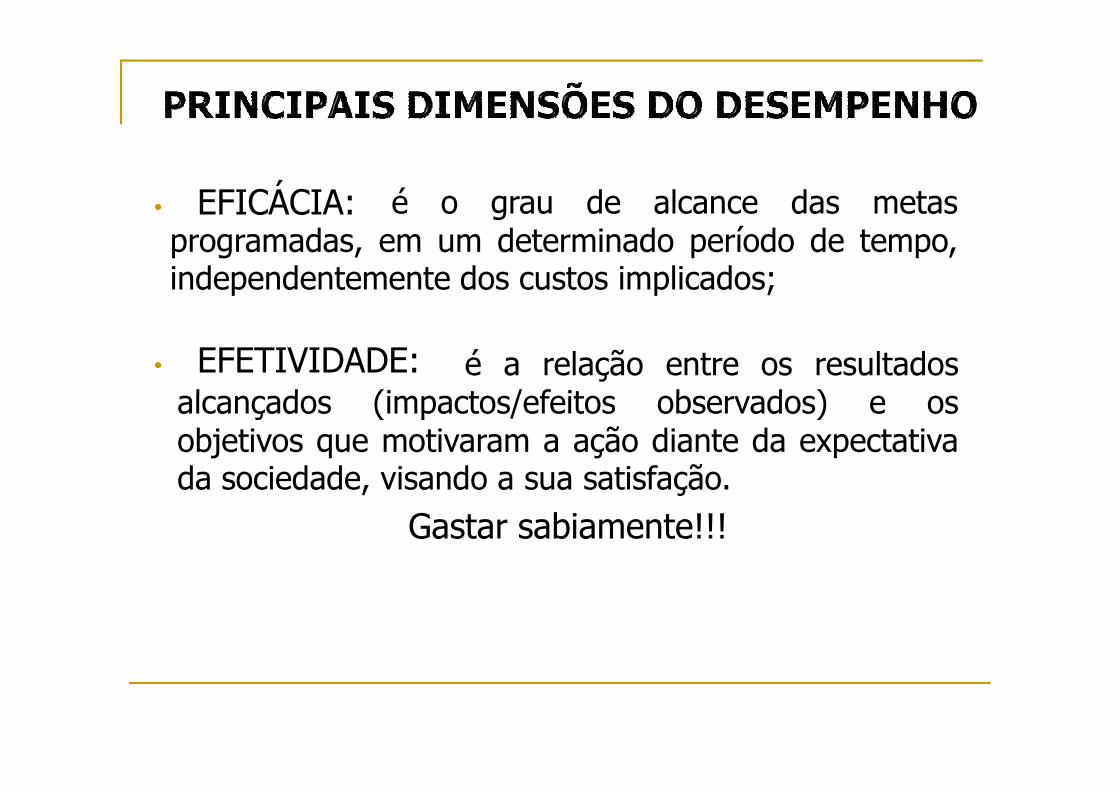

PRINCIPAIS DIMENSÕES DO DESEMPENHODO DESEMPENHO

• ECONOMICIDADE:

Gastar menos!!!

é a minimização dos custos dosrecursos utilizados na consecução de uma atividade. Éadquirir o produto pelo menor preço;

• EFICIÊNCIA:

Gastar bem!!!

é comprar produtos de qualidade pelomenor preço em quantidade suficiente para atender oprograma;

• EFICÁCIA:

• EFETIVIDADE:

é o grau de alcance das metasprogramadas, em um determinado período de tempo,independentemente dos custos implicados;

é a relação entre os resultadosalcançados (impactos/efeitos observados) e os

Gastar sabiamente!!!

alcançados (impactos/efeitos observados) e osobjetivos que motivaram a ação diante da expectativada sociedade, visando a sua satisfação.

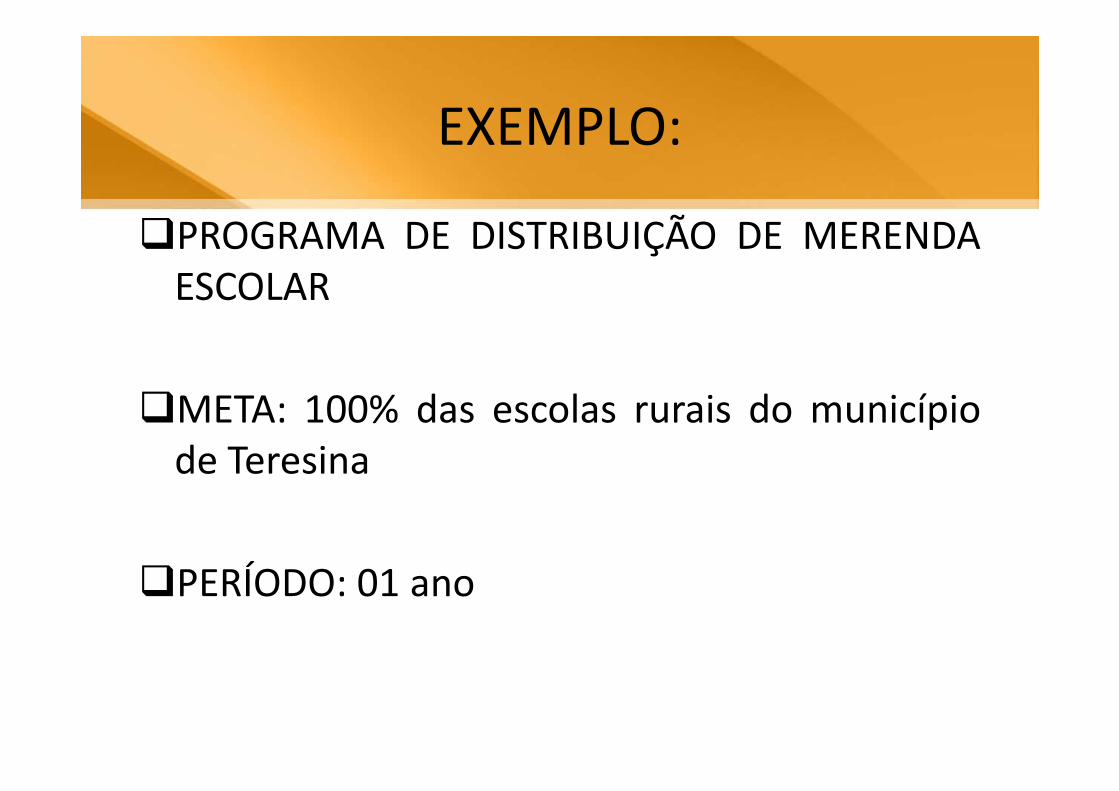

EXEMPLO:

�PROGRAMA DE DISTRIBUIÇÃO DE MERENDAESCOLAR

�META: 100% das escolas rurais do município�META: 100% das escolas rurais do municípiode Teresina

�PERÍODO: 01 ano

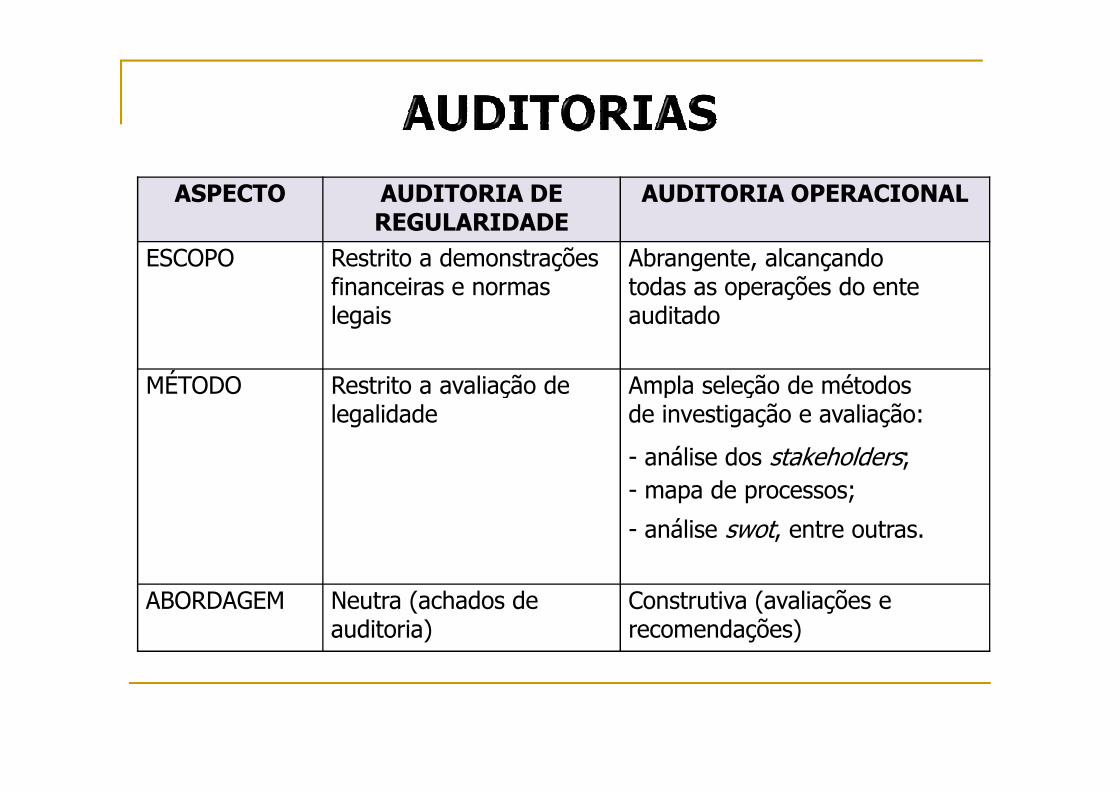

ASPECTO AUDITORIA DE REGULARIDADE

AUDITORIA OPERACIONAL

PLANEJAMENTO Rígido, procedimentospré-definidos, programas padronizados

Criativo, flexível, contínuo

PROCESSO Homogêneo, linear epouco interativo

Dinâmico, muito interativo, geralmente mais longopouco interativo geralmente mais longo

ATORES Poucos (auditores e auditados)

Variados e numerosos (especialistas,sociedade civil, universidades, institutos de pesquisa)

PERFIL DO AUDITOR

Conhecimentos de contabilidade, finanças e direito

Formação abrangente, visão sistêmica, capacidade analítica,habilidades interpessoais,treinamento em administração, políticas públicas, ciências sociais, métodos de investigação científica

ASPECTO AUDITORIA DE REGULARIDADE

AUDITORIA OPERACIONAL

ESCOPO Restrito a demonstrações financeiras e normas legais

Abrangente, alcançando todas as operações do ente auditado

MÉTODO Restrito a avaliação de Ampla seleção de métodos MÉTODO Restrito a avaliação de legalidade

Ampla seleção de métodos de investigação e avaliação:

- análise dos stakeholders;- mapa de processos;

- análise swot, entre outras.

ABORDAGEM Neutra (achados de auditoria)

Construtiva (avaliações e recomendações)

Auditoria de Conformidade X Operacional

AUDITORIA DE REGULARIDADE AUDITORIA OPERACIONAL

ECONOMICIDADE

EFETIVIDADE

CONTÁBIL

LEGALIDADEDESVIOS DE

RECURSOS

FRAUDE

ECONOMICIDADE

EFICÁCIA

DESPERDÍCIO

EQÜIDADE

QUALIDADE

EFICIÊNCIA

Seleção – Caracterizaçãoe Estudo de Viabilidade

Divulgação

Monitoramento

Comentários do gestorComentários do gestor

Planejamento

Execução

Análise e Relatório

Apreciação

Divulgação

AOP NO ENSINO MÉDIO

� Auditoria coordenada em âmbito nacional, objeto de Acordo de Cooperação Técnica entre TCE´s, TCU, Cooperação Técnica entre TCE´s, TCU, ATRICON e Instituto Rui Barbosa;

� Escopo no ensino médio – serviço oferecido por escolas públicas estaduais e distritais que concentraram 97,3% das matrículas feitas em 2011 por escolas públicas no Brasil;

AOP NO ENSINO MÉDIO� A auditoria terá a finalidade de identificar

problemas que afetam a qualidade e a cobertura do ensino médio no Brasil, bem como avaliar as ações governamentais como avaliar as ações governamentais que procuram eliminar ou mitigar suas causas;

� A auditoria coordenada é composta de auditorias independentes, realizadas pelos TC´s e, ao final, elaborarão sumários executivos independentes;

AOP NO ENSINO MÉDIO

� A análise dos problemas que cercam o ensino médio permitirá aos TC´s formularem recomendações para que as formularem recomendações para que as ações governamentais que combatem as causas de tais problemas sejam mais eficazes.

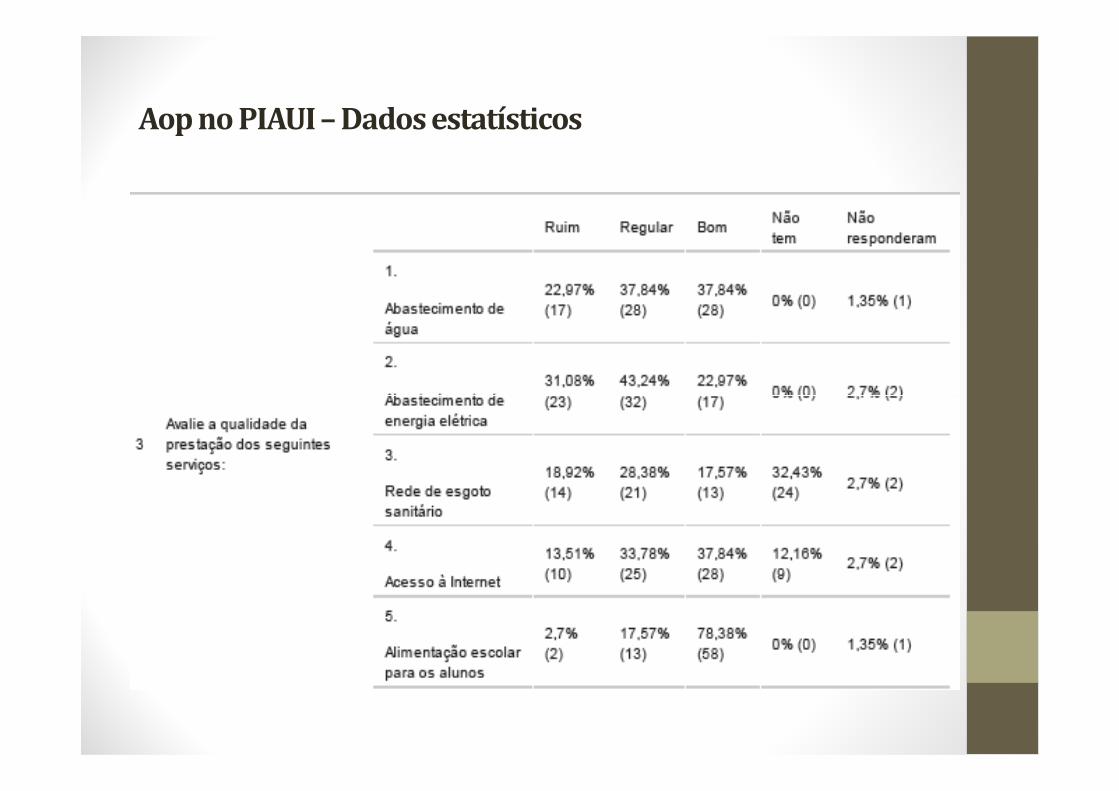

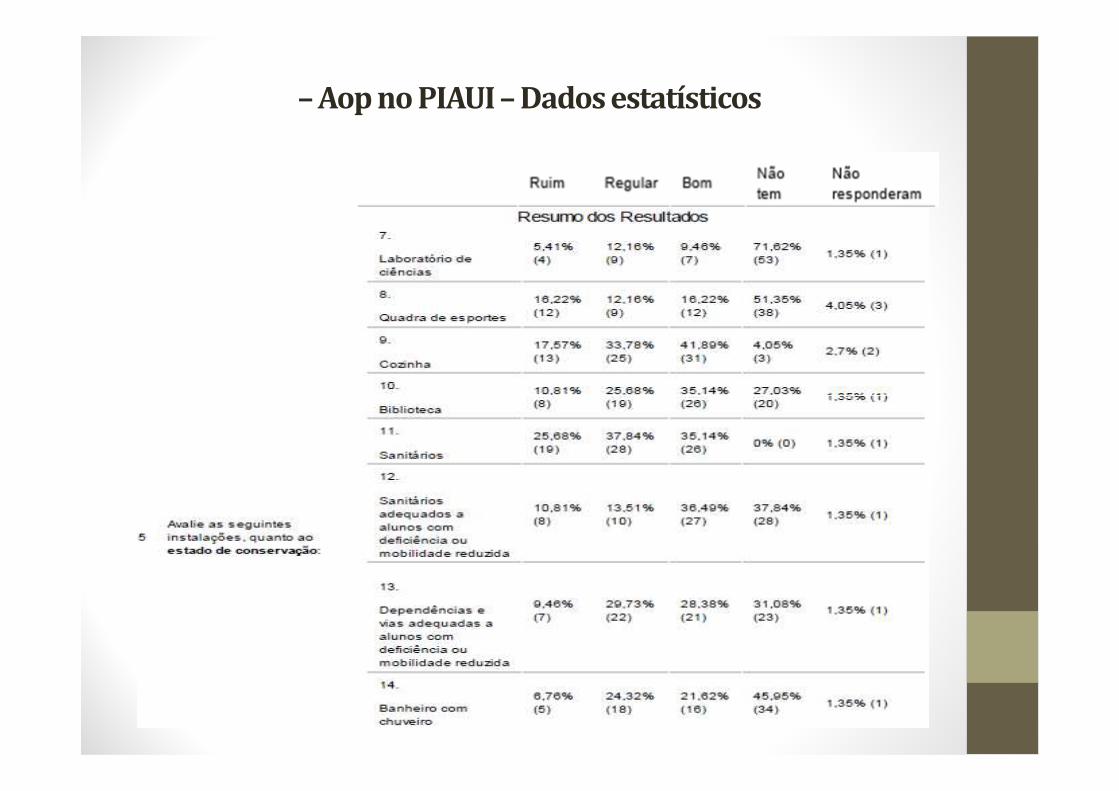

Aop no PIAUI – Dados estatísticos

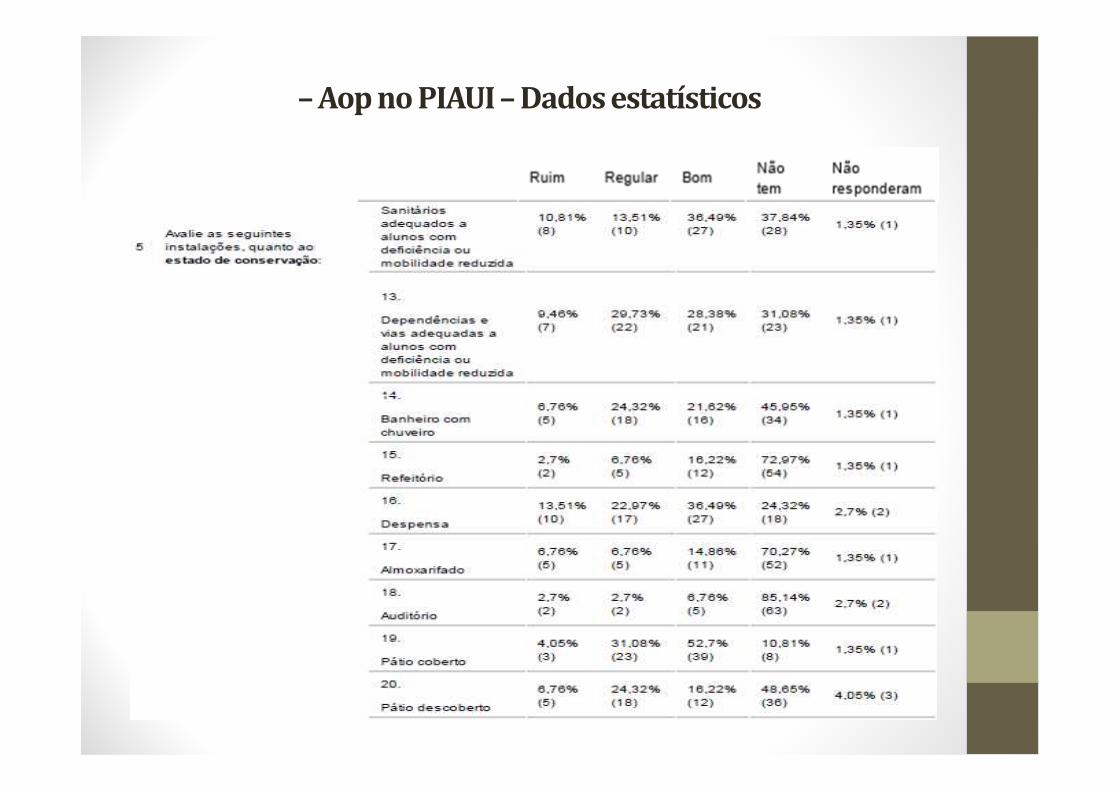

– Aop no PIAUI – Dados estatísticos

– Aop no PIAUI – Dados estatísticos

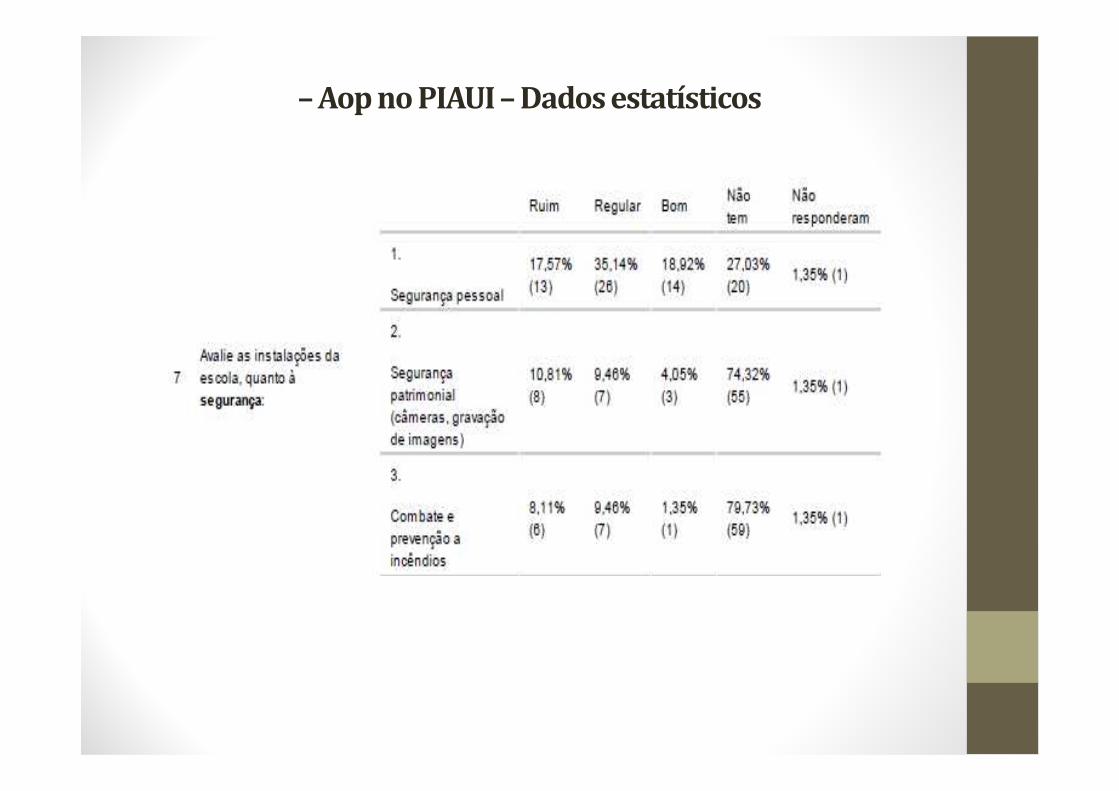

– Aop no PIAUI – Dados estatísticos

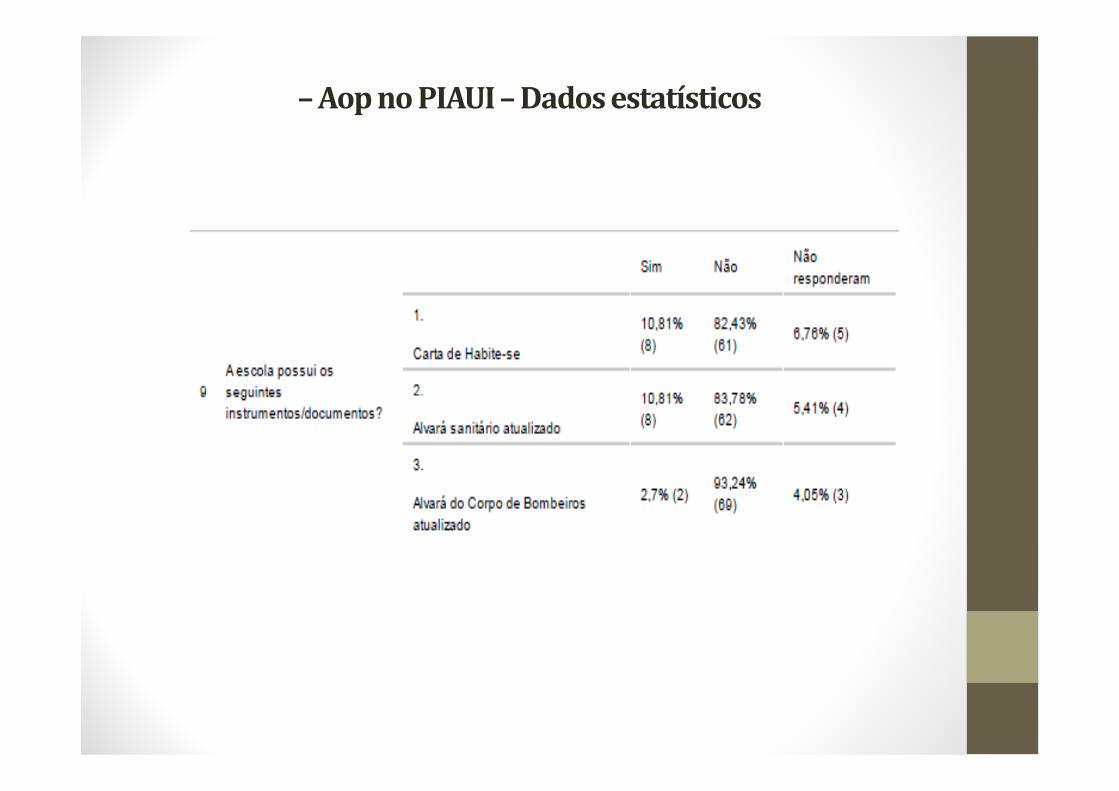

– Aop no PIAUI – Dados estatísticos

Corrupção

"Os sete pecados capitais responsáveis pelas injustiças sociais são:

� riqueza sem trabalho;

� prazeres sem escrúpulos;

� conhecimento sem sabedoria;

� comércio sem moral; � comércio sem moral;

� política sem idealismo;

� religião sem sacrifício e

� ciência sem humanismo."

Mahatma Gandhi, líder religioso, advogado e

notável pacifista indiano.

REFERÊNCIAS

� ARAÚJO, Inaldo da Paixão Santos. Introdução à auditoria operacional . 3 ed. – Rio de Janeiro: Editora FGV, 2006.

� ALBUQUERQUE, Frederico de Freitas Tenório de. A auditoria operacional e os seus desafios: um estudo a partir da experiência do Tribunal de Co ntas da União , Rio de Janeiro: Renovar, 2007, p. 51-52.

� BRASIL. Constituição (1988). Constituição da República Federativa do Brasil: promulgada em 5 de outubro de 1988. Organização do texto: Juarez de Oliveira. 4. ed. São Paulo: Saraiva, 1990. 168 p. (Série Legislação Brasileira).

� BRASIL. Manual de Auditoria Integrada . – Brasília: Tribunal de Contas do Distrito Federal, 2001.

� CIALDINI, Alexandre Sobreira; NASCIMENTO, Roberto Sérgio. Controle da Execução Orçamentária. Orçamento Público: Planejamento, execução e controle. Universidade Aberta do Orçamentária. Orçamento Público: Planejamento, execução e controle. Universidade Aberta do Nordeste. Fundação Demócrito Rocha. Fascículo 12. Teresina: 2003.

� FERNANDES, Jorge Ulisses Jacoby. A ação do controle . Jus Navigandi, Teresina, ano 3, n. 33, jul. 1999. Disponível em: <http://jus2.uol.com.br/doutrina/texto.asp?id=336>. Acesso em 28.12.2010.

� GAO – U.S. General Accounting Office. Government Auditing Standards (Yellow Book). Tradução de Inaldo da Paixão Santos Araújo. TCE/BA, 1994.

� MELO. Liana de Castro. Auditoria de Natureza Operacional: Uma Nova Visão. Revista do Tribunal de Contas do Estado do Piauí. Vol. 1, n. 1, p 25-27, jan/dez 2006.

� TCU. Tribunal de Contas da União. Manual de Auditoria de Natureza Operacional . Brasília, 2000