a sua revista de finanças pessoais - brasil247.com · É claro que haverá percalços no caminho,...

TRANSCRIPT

#63

oferecimento:emprego:

mais qualidadede vida

fim de ano: cai intenção

de compra

Bolsa: perspectivas e

carteiras

seudinheiro a sua revista de finanças pessoais

E, de preferência, sem falir ou torrar R$ 100 milhões

EnriquEcEndo

juntos

Proteger

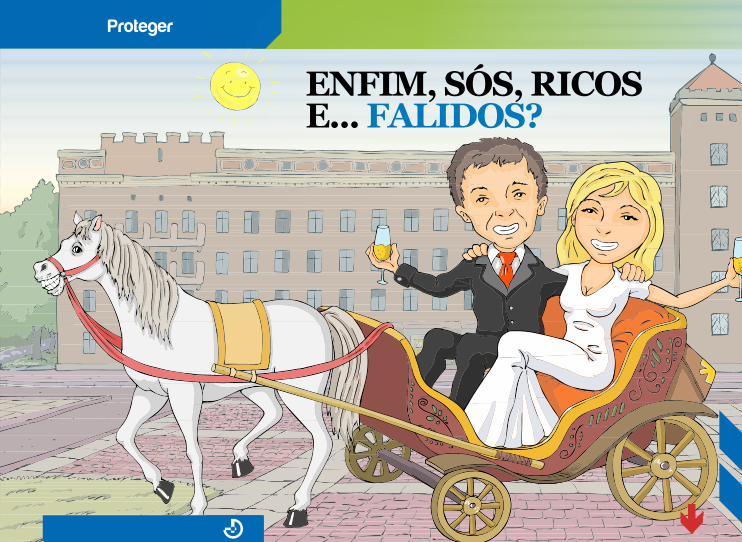

Enfim, sós, ricos E... falidos?

Enfim, sós, ricos e... Falidos?Best-seller de finanças para casais chega aos cinemas. Por trás da comédia, as lições de Tino e Jane, que derretem R$ 100 milhões OLHO Não é o dinheiro que causa problemas, mas o casal disputá-lo para interesses divergen-tes

se as máquinas de cartão de crédito pudessem ter um sonho de consumo, uma fonte de renda que lhes

garantisse uma calma existência por sobre os balcões sem precisar trabalhar, então o nome desse sonho seria Jane. Deslumbrada que adora gastar, para quem um brinquinho na promo de R$ 4.999,00 é uma urgente necessidade, Jane causaria inveja a muitas mulheres. Não só por ser milionária, mas também pelo maridão apaixonado e sem noção, Tino, disposto a fazer todas as suas vontades. E não que ele fique muito atrás no rali das compras desenfreadas, porque Tino também curte passear em “carro de videoga-me”, uma Ferrari. É o par perfeito.

Eis o casal de protagonistas do filme “Até que a $orte nos separe”, comédia livremente inspirada no livro “Casais

inteligentes enriquecem juntos”, best-seller do guru das finanças pessoais Gustavo Cerbasi. O sucesso editorial, de 2004, é o primeiro livro do gênero que chega aos cinemas, depois de vender mais de 1 milhão de exemplares.

E se a comédia parecer exagerada demais para tratar de um assunto como a vida financeira de um casal, Cerbasi conta que já atendeu casais como Tino e Jane, gente que tinha tudo para viver tranquilamente pelo resto de seus dias, mas conseguiu dilapidar fortunas. O casal da ficção ganha uma bolada de R$ 100 milhões e gasta tudo em dez anos.

“O roteiro foi todo pensado pelo Paulo Cursino a partir de algumas reuniões que fizemos, nas quais abordei casos reais que atendi. E, realmente, uma das histórias envolvia um casal ganhador de loteria que quase faliu”, conta Cerbasi. “Mas a ideia não foi tirar lições do jogo ou do dinheiro fácil, mas sim de que, sem um mínimo de planejamento, qualquer família pode ir à ruína, mesmo que hoje tenha um patrimô-nio surreal”.

Pesquisas dão conta de que a classe média ascendente é a única que gasta mais do que ganha. Com sorte grande ou não, é dinheiro que acaba e que falta em grande parte dos la-res brasileiros. Com gastos desenfreados ou mal planejados, não há renda que chegue e também não sobra nada para destinar aos investimentos, pedra basilar para a prosperida-de duradoura de qualquer casal ou família.

por lucianE macEdo

Proteger

Best-seller de finanças para casais chega aos cinemas. Por trás da

comédia, as lições de Tino e Jane, que derretem R$ 100 milhões

Ter dinheiro, no entanto, não é só uma questão de gastar menos do que se ganha, e este é um dos pontos principais que Cerbasi enfatiza em seu best-seller -- e o filme não deixa de lado. Antes de chegar na matemá-tica, o casal precisa conversar sobre o assunto (veja mais dicas abaixo). É esse diálogo que vai fundamentar o planejamento financeiro mais certo para cada casal. Tino só vai falar com a mulher sobre dinheiro no momento em que descobre que não tem mais um tostão.

Faltando ou sobrando, o dinheiro é a maior causa de separação entre os casais, só perdendo para a infidelida-de. Mas, para Cerbasi, o problema não está no dinheiro em si, mas no fato de que todos os nossos desejos, recom-pensas e condições de sobrevivência só são viáveis através do dinheiro. “O

Multiplicar

ser humano precisa de recompensas. Elas só acontecem se pudermos com-prá-las. Se o casal não souber conversar para identificar os tipos de recompen-sas que cada um precisa, o dinheiro será usado de maneira errada”, previne o autor.

“É fundamental que o casal perceba que, para o relacionamento dar cer-

to, objetivos da família (filhos, casa, aposentadoria) não podem fulminar sonhos individuais (estar na moda, estar com amigos, praticar um esporte), assim como as conquistas individuais não podem inviabilizar os interesses da família”.

Cerbasi ressalta que “deve haver equilí-brio entre essas necessidades, para que o casal não fique disputando dinheiro para interesses divergentes”. Cada um deve ter seus desejos e vontades pre-servados ao realizarem o planejamento financeiro, mas marido e mulher pre-cisam estar dispostos a se esforçarem conjuntamente para alcançar três tipos de conquistas: as dele, as dela e as do casal. “Daí a importância da conversa frequente”, reforça Cerbasi. “E também é interessante que unam forças, para reforçar sua capacidade de encontrar as melhores soluções financeiras e de investimentos para seus planos”.

Não é o dinheiro

que causa problemas,

mas o casal disputá-lo para

interesses divergentes

Proteger

É claro que haverá percalços no caminho, como dívidas ou pequenas loucuras de consumo. Mas elas não devem desencorajar o casal a se man-ter no caminho rumo à prosperidade financeira. Desvios de rota podem e devem ser corrigidos, mesmo que o casal tenha que passar por uma fase de maior aperto no orçamento, ex-periência pela qual o próprio Cerbasi passou com a mulher, Adriana, ainda na fase de namoro.

“Antes de nos casarmos, fizemos algumas loucuras que acabaram com nossas reservas, como acumular o sa-lário de um ano para que ela pudesse fazer um curso de idiomas comigo no exterior”, conta o autor. “Depois dessa experiência, tudo que constru-ímos juntos foi através de um tipo de gincana: alguns meses de sacrifício no orçamento, para realizar sonhos sem

Multiplicar

ter que nos endividar. Fazemos isso até hoje”.

Cerbasi, que no início da vida profissio-nal como professor de MBA desejava juntar R$ 1 milhão até os 41 anos, e conseguiu aos 31, conta que é o mais consumista do casal. Ele diz que, ainda hoje, é a mulher Adriana quem freia alguns de seus impulsos de gastança. Entre pesos e contrapesos para reali-zar as vontades de ambos, dos filhos e da família, o casal Cerbasi mantém o equilíbrio.

“Ao contrário do que muitos pensam, o mais consumista de minha família sou eu. Costumo fazer planos mirabolantes de trabalho e de investimentos para realizar grandes sonhos. Várias vezes, quando chega a hora de desembolsar e realizar o objetivo, a Adriana tende a me segurar”, conta o autor.

“É comum eu ouvir: ‘Acho essa viagem muito cara’. Não é cara, é o preço de uma viagem diferenciada, mas junta-mos para que ela seja viável. Nesses casos, eu insisto e embarcamos. Mas quando foi a hora de comprar um carro do jeito que eu queria, ela me conven-ceu de que no Brasil é melhor adotar um padrão de transporte aquém do que escolhi. Acatei a decisão. E caprichei na viagem seguinte”.

Torrando dinheiro: até R$ 100 milhões acabam um dia

http://bit.ly/si4tuy

saibaMAIS

Proteger

FelIzeS (e rIcoS!) PArA SeMPre12 dicas do best-seller “casais inteligentes enriquecem juntos”

2. planejar é conquistar e manter

Por que fazer Planejamento financeiro? ele não serve só Para evitar que as contas do casal fiquem no vermelho. sua função mais imPortante é Permitir que o casal conquiste, usufrua e mantenha o Padrão de vida desejado ao longo da vida. guardar dinheiro Por guardar não é fórmula de segurança e nem de felicidade

1. falar soBre grana é essencial

as conversas sobre dinheiro devem fazer Parte da vida do casal desde o início e não aPenas quando ele começa a causar Problemas, Porque aí já Pode ser tarde demais. é só conversando que o casal vai Poder fazer seus Planos e ter dinheiro Para alcançar as conquistas dele, dela e do casal. não é o dinheiro que causa Problemas, mas o casal disPutá-lo Para satisfazer interesses divergentes. nem os sonhos individuais e nem os interesses da família Podem ser sacrificados, tem de haver um equilíbrio, daí ser essencial esse diálogo

4. transição suave

aProveite o Período de namoro e noivado, enquanto vocês ainda não têm os comPromissos de manter um lar e uma família, Para gastar menos do que ganham e já fazer algum investimento com a sobra de dinheiro. sejam esPertos: comPrar um Presente 45 dias antes de uma data em que os Preços sobem muito é questão de anotar, o romantismo não Precisa sofrer. estes Pequenos gestos vão Permitir uma transição suave do namoro à vida de casados, sem grandes sobressaltos ou “você não era assim quando a gente namorava”

3. construindo riqueza juntos

Para que construam riqueza juntos, é imPortante que as ideias do casal sobre dinheiro sejam convergentes. não adianta um não saber quanto o outro ganha, ter uma conta secreta ou só um dos cônjuges tomar as decisões sobre os investimentos do casal. cedo ou tarde, o dinheiro vai ser um Ponto de atrito, e a construção de riqueza vai ficar Para trás e se Perder Pelo caminho

6. mão na massa! é rapidinho

qualquer casal Pode fazer o PróPrio Planejamento financeiro se dedicar alguns minutos Por semana ao seu futuro. esse Planejamento não Pode ser comPlicado. se o controle financeiro familiar for difícil demais e tomar muito temPo, o casal tende a deixá-lo de lado Para aProveitar melhor seus momentos de lazer

5. enfim, sós!

com o casamento, Passam a ser dois salários, duas cabeças Pensando, duas formas diferentes de lidar com o dinheiro. imaginem a dificuldade se cada um tiver os PróPrios objetivos financeiros, trabalhar com um orçamento diferente e decidir como investir seu dinheiro. Planos comuns jamais serão construídos de modo eficiente se tudo no relacionamento for seParado. Perde-se em eficiência, em organização e em resultados

8. não é física quântica

aPós dedicar algumas Poucas horas Para elaborar o Planejamento financeiro, o casal só vai Precisar fazer ajustes Periódicos nas metas Para orientar a vida em comum Para o caminho da ProsPeridade. tais ajustes Podem ser semestrais ou diante de mudanças nos salários, na rentabilidade dos investimentos, na inflação e nos objetivos do Plano

7. ingredientes

estes são os Pontos essenciais do Planejamento financeiro do casal:

controle de gastos estabelecimento de metas disciPlina com investimentos ajustes referentes a inflação e mudanças na renda administração do que se conquistou

10. livrando-se das pedras no caminho ii

é Preciso declarar guerra às dívidas. vocês devem fazer todos os esforços Para Pagar as dívidas no menor Prazo Possível. Pagar aos Poucos não adianta. se não quitarem as dívidas de uma vez, em Poucos meses os juros vão rePor o que vocês Pagaram. cortem gastos. economizem energia, água e gás. comPrem mais tarde na feira. cortem suPérfluos no suPermercado. não gastem com lazer e vestuário. economizem gasolina e usem o transPorte Público. ProPonham-se realmente a fazer sobrar dinheiro

9. livrando-se das pedras no caminho

se o casal está (ou ficar) com o saldo negativo no banco, a culPa é de decisões erradas que tomaram nos últimos meses ou anos: um financiamento de imóvel de Padrão suPerior ao que a renda Podia bancar com folga, entrar no cheque esPecial, comPrar um Presente caro em momento inadequado. discutam essas decisões, mas gastem as energias Para resolver o Problema e Prometam um ao outro Pensar duas vezes antes de rePetir o erro no futuro

12. você saBe o que é riqueza?

a riqueza não vai dePender de quanto vocês ganham, mas, sim, de como vocês gastam. se, com uma renda baixa, vocês conseguirem construir com dignidade um Padrão de vida saudável e feliz, conscientes de que Poderão mantê-lo no futuro, estarão em situação bem melhor que executivos que ganham rios de dinheiro, mas gastam tudo Para manter um nível de vida elevado e ficam à beira de um enfarte quando têm o emPrego ameaçado

11. livrando-se das pedras no caminho iii

usem todos os tiPos de PouPança que vocês têm. de nada adianta não mexer nos investimentos e Perder mais com os juros da dívida. o mesmo vale Para bens como terrenos e imóveis à esPera de valorização. vendam o que foi comPrado além da conta e não está sendo usado. não há investimento bom Para quem está atolado em dívidas. mas não esqueçam: assim que as dívidas estiverem quitadas, Ponham em Prática seu Plano de PouPança e enriquecimento

fonte: gustavo cerbasi, “casais inteligentes enriquecem juntos”

Multiplicar

pErspEctiva é dE fEchar no azul

Bolsa deve continuar subindo nos próximos meses. Veja carteiras recomendadas para outubro

por lucianE macEdo

aBolsa deve continuar subindo nos próximos meses e as perspectivas são de fechar 2012 no azul. O Ibovespa

encerrou setembro com alta de 4,2%, perdendo apenas para o ouro, que valorizou 4,55%, como o melhor inves-timento do mês. Para outubro, como a economia global ainda inspira cautela, as recomendações dos analistas se voltam para empresas focadas no mercado nacional (infraestrutura, consumo, varejo), além de Petrobras, Vale e Gerdau (veja abaixo).

“A volatilidade ainda está grande e as perspectivas não são das melhores, mas não tem nada forte o suficiente para levar o Ibovespa a um resultado negativo no fim do ano”, comenta Antonio Carlos Góes, analista chefe da TOV Asset Management. “A perspectiva é de fechar em alta principalmente por causa das empresas de consumo e às ligadas aos investimentos em infraestrutura, além da Petrobras, que está voltando a um desempenho me-lhor neste último trimestre”.

Uma pesquisa da Reuters conduzida com 30 analistas de mercado indicou que o Ibovespa deve avançar até 65 mil pontos e subir 7,4% até o fim de 2012, segundo a mediana das estimativas de todos os consultados.

“Está difícil vislumbrar os 65 mil pontos, a não ser que haja um fato novo que possa estimular o investidor es-trangeiro e fazê-lo voltar para a Bolsa”, avalia Góes. “Mas acredito que fechamos entre 60 mil e menos que 65 mil pontos”.

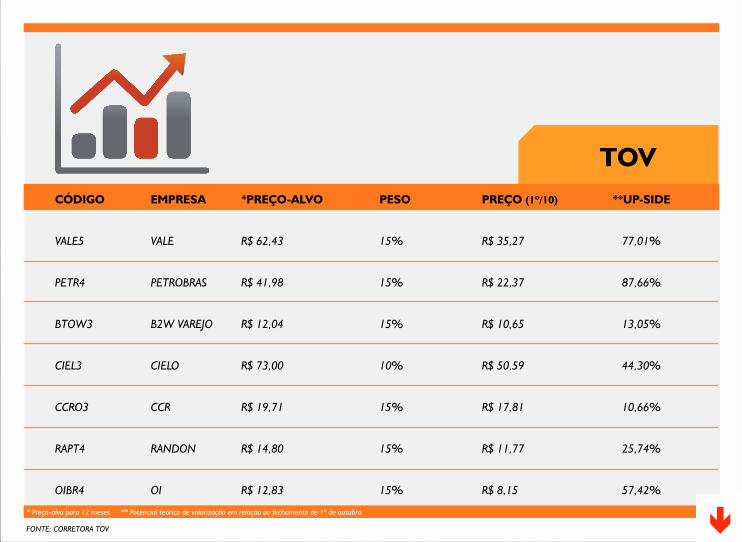

tov

Na carteira recomendada da TOV para outubro, Petrobras e Vale se destacam com os mais fortes potenciais teóri-cos de valorização (ou upsides, em relação a 1º/10), de 87,66% e 77,01%, respectivamente.

“Petro é um papel de uma commodity da qual o mundo ainda depende. A Graça Foster tem trazido a empresa para a realidade, tem feito uma divulgação com bastante seriedade. Acredito que, aos poucos, a empresa vai voltar a ter posição no mercado”, justifica Góes.

“A Vale tem que estar em todas as carteiras. Mesmo com todas as idas e vindas, com as notícias boas e ruins, ainda é uma commodity importante”, diz o analista. “O que acontece é a questão do preço [do minério de ferro], porque à me-dida que a China diminui a demanda, o preço cai. Mas, de

Multiplicar

qualquer maneira, já passou dos US$ 100 [a tonelada] e a Vale acredita que fecha o ano em US$ 120”.

Góes cita os bons dividendos da Oi para a recomendação e acrescenta: “A empresa está melhor estruturada dentro do mercado de telefonia e está investindo em 4G”. Sobre a Cielo, que entra na carteira este mês, o analista acredita que “há uma tendência que a empresa traga para ela os investidores que estavam na concorrente” -- a Re-decard, que fechou capital em setem-bro e contribuiu para a maior saída líquida mensal (R$ 4,173 bilhões) de investidores estrangeiros da Bolsa desde 2008.

CCR, Randon e B2W Varejo (estas duas entrando na carteira este mês) completam as recomendações da TOV. “A queda de vendas no setor automotivo não deve afetar a Randon em um primeiro momento”, avalia

Multiplicar

Góes. “Consumo e varejo realmente vão puxar o Ibovespa para cima, a demanda de fim de ano vai refletir positivamente no papel da B2W”, assinala. Sobre a CCR, papel de infraestrutura, Góes lem-bra que “a empresa é líder de mercado e tem tudo para ser um dos destaques da Bolsa em 2013 com a proximidade da Copa do Mundo”.

octo

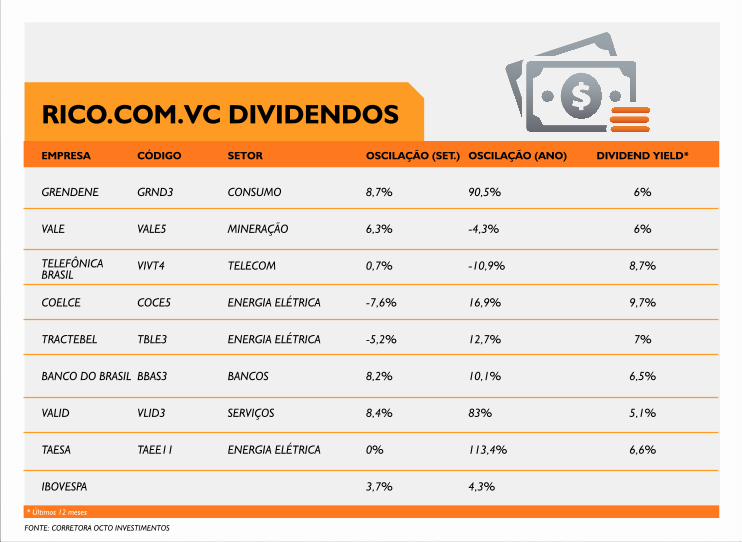

Na carteira Rico.com.vc para outubro, os analistas da Octo Investimentos fazem um meio a meio entre novas recomendações (JHSF, Bradesco, OGX e Taesa) e manutenções (Ambev, Vale, Itaú Unibanco e Gerdau). Na carteira de dividendos, que acumula alta de 17,16% no ano (contra 4,27% do Ibovespa), foram feitas apenas duas trocas, com Valid e Taesa entrando em outubro.O potencial de upside da JHSF é uma das justificativas para a recomenda-

Analistas acreditam em avanço até 65 mil pontos até

o fim do ano

ção de compra, com destaques para “o grande potencial de apropriação de receitas de proje-tos ainda não lançados, potencial de aumento da renda recorrente da empresa em função dos lança-mentos em 2012 e NAV (valor do ativo líquido) considerado pela empresa de R$ 13,61 por ação”.

As ações do Bradesco, apesar da leve desvalorização de 1,5% em setembro, acumulam alta de 7,1% no ano. “Recomendamos pela manutenção de sua estratégia de crescimento orgânico e pelo cres-cimento mais lento das despesas operacionais”, dizem os analistas da Octo. “Nesse sentido, o banco poderá enviar perdas em even-tual cenário mais negativo ou transformar provisões em lucros com a reversão das mesmas em um cenário positivo”.A OGX é avaliada como um

Multiplicar

“papel bastante castigado, que sugere um processo lento de recuperação”. Os analistas da corretora ressaltam: “Os últimos dados com base nos sistemas de produção programados pela OGX mostraram atrasos no ramp-up da produção da companhia, custos de produção ligeiramente maiores, taxas de fluxo mais baixas e me-nores volumes na Bacia do Espíri-to Santo. Esses dados são de suma importância para uma empresa que ainda não é totalmente opera-cional”. E assinalam que “a queda de mais de 50% no ano incorpore a maior parte da reprecificação da empresa e devemos ter um fluxo de notícias melhor no curto e mé-dio prazo”.

A Taesa entra nas recomendações para outubro como “uma ótima combinação entre pagamento de dividendos e proteção à inflação”.

saibaMAIS

cArteIrAS recoMeNdAdAS PArA outubro

fonte: corretora octo investimentos

empresa código setor fechamento (30/9) oscilação (set.) oscilação (ano)

ambev ambv4 indústria de bebidas r$ 77,69 1,1% 17,6%

jhsf jhsf3 construção civil r$ 7,60 -3,6% 43,3%

taesa taee11 energia elétrica r$ 73,50 0% 113,4%

vale vale5 mineração r$ 35,27 6,3% -4,3%

bradesco bbdc4 bancos r$ 32,57 -1,2% 7,4%

ogx ogxP3 Petróleo r$ 6,15 -2,4% -31,9%

gerdau ggbr4 siderurgia r$ 19,28 7,4% 34,7%

itaú unibanco itub4 bancos r$ 30,59 -3,5% -7,8%

ibovesPa 59.175 3,7% 4,3%

rico.com.vc

tovcódigo empresa *preço-alvo peso preço (1º/10) **up-side

vale5 vale r$ 62,43 15% r$ 35,27 77,01%

Petr4 Petrobras r$ 41,98 15% r$ 22,37 87,66%

btoW3 b2W varejo r$ 12,04 15% r$ 10,65 13,05%

ciel3 cielo r$ 73,00 10% r$ 50,59 44,30%

ccro3 ccr r$ 19,71 15% r$ 17,81 10,66%

raPt4 randon r$ 14,80 15% r$ 11,77 25,74%

oibr4 oi r$ 12,83 15% r$ 8,15 57,42%

* Preço-alvo para 12 meses ** Potencial teórico de valorização em relação ao fechamento de 1º de outubro

fonte: corretora tov

rico.com.vc dividendosempresa código setor oscilação (set.) oscilação (ano) dividend yield*

grendene grnd3 consumo 8,7% 90,5% 6%

vale vale5 mineração 6,3% -4,3% 6%

vivt4 telecom 0,7% -10,9% 8,7%

coelce coce5 energia elétrica -7,6% 16,9% 9,7%

tractebel tble3 energia elétrica -5,2% 12,7% 7%

banco do brasil bbas3 bancos 8,2% 10,1% 6,5%

valid vlid3 serviços 8,4% 83% 5,1%

taesa taee11 energia elétrica 0% 113,4% 6,6%

ibovesPa 3,7% 4,3%

fonte: corretora octo investimentos

* últimos 12 meses

brasiltelefônica

Gastar

dia das crianças: mEsmo brinquEdo podE custar até 179% mais caro

para orientar o consumidor que vai às compras às ves-peras do Dia das Crianças, um dos feriados de maior

movimentação do ano no varejo, o Procon-SP foi às ruas para realizar sua pesquisa sazonal de preços. E que os pais com sobra no orçamento e dispostos a gastar preparem os bolsos, porque o mesmo brinquedo pode custar até 179% mais caro.

A maior variação de preços foi encontrada em São José dos Campos, onde a boneca Bebê Meus Sentidos, do fabricante Sid-Nyl, custa R$ 139,90 em um estabelecimento e R$ 50,00 em outro, uma diferença de R$ 89,90 no preço que daria para comprar duas unidades e mais um brinquedo.

Na capital, onde o Procon-SP pesquisou 88 itens, a maior

diferença de preço foi de 131,11% para o brinquedo Acqua Brink Pia, da Homeplay, que custa R$ 89,90 em um esta-belecimento e sai por R$ 38,90 em outro. Diferença de R$ 51,00.

A loja que teve a maior quantidade de produtos (93%) com menor preço em relação à média dos itens pesquisados foi a Armarinhos Fernando, no Centro da capital paulista. Em seguida, a loja mais barata foi a MP Brinquedos (66%), também no Centro, ficando o Carrefour Imigrantes (45%), na zona Sul, em terceiro.

Foram pesquisados jogos, bonecas, bonecos, bicicletas e massas de modelar, entre outros itens preferidos da crian-çada, em nove estabelecimentos em São Paulo http://bit.ly/tc66Gj e outros 42 nas cidades de Bauru http://bit.ly/r0j9lf, Campinas http://bit.ly/rlizis, Presidente Prudente http://bit.ly/vG8ulv, Santos http://bit.ly/oiqdhv, São José dos Campos http://bit.ly/rliKuy e Sorocaba http://bit.ly/rqvuuY. Clique nos links para acessar as pesquisas na íntegra e encontrar os locais de com-pra mais em conta, segundo o Procon-SP.

queda recorde na intenção de compra

De cada 100 pessoas, apenas 56 pretendem gastar dinheiro com a compra de bens duráveis até o final de ano, o que in-clui o Natal, feriado mais movimentado que o 12 de outubro.

Procon-SP aponta diferença. Intenção

de compra tem queda recorde neste fim de ano

por lucianE macEdo

ProtegerGastar

Gastar

A intenção de compra no varejo regis-tra uma queda recorde de 78% para 56% em relação ao mesmo período do ano passado. Pela internet, a disposi-ção de gastar também caiu, embora bem menos, de 86,3% para 85,8%.

Tirando os gastos com educação, que concentram a maior fatia do orçamento das famílias (22,6%), e com alimentação (20,9%), que é a segunda maior fonte de despesas, os crediários já consomem 18,9% da renda familiar. Fica uma sobra de apenas 9,4% no orçamento que pode ser destinada a outras despe-sas. Nos últimos três meses do ano passado, essa sobra era de 13,2%.

Os dados são da Pesquisa de Inten-ção de Compra do Varejo, feita pelo Provar (Programa de Administração do Varejo) e pela FIA (Fundação

Instituto de Administração) em parceria com a Felisoni Consultores Associados. A pesquisa ouviu 500 consumidores na capital paulista.

Na avaliação de Claudio Felisoni de An-gelo, presidente do conselho do Provar, os números recolocam o consumo na trajetória anterior ao ciclo de otimismo, o que revela os limites da política do governo de expansão do PIB por meio do consumo.

Embora as taxas de juros tenham caído e os consumidores possam emprestar dinheiro a taxas menores que no pas-sado, muitas famílias já estão compro-metidas com dívidas assumidas a taxas mais elevadas.

“Os consumidores devem aproveitar este final de ano para organizar suas finanças pessoais”, sugere de Angelo.

131,11% foi a maior variação de

preço de brinquedo na capital

Ganhar

paulistanos mudariam

por mais qualidadE

dE vida

Motivo mais forte para deixar São Paulo e trabalhar em outra cidade não é ganhar maispor lucianE macEdo

quem ama a terra da garoa, mesmo quando, há tem-pos, ela não vê nem uma chuvinha, ou, ao contrário,

quando é engolfada pelo caos das enchentes, diz que não deixa São Paulo por nada. A maior cidade do País segue motivando quem nela vive e trabalha, ora pelo amor, ora pelo ódio, e é o destino preferencial de quem quer progre-dir na carreira e ganhar dinheiro. As melhores oportuni-dades profissionais e os salários mais atraentes, acreditam muitos, ainda estão em São Paulo.

Mas será que a cidade já saturou os nervos dos paulistanos e já passou do ponto como manancial de oportunidades e ganhos profissionais? Uma sondagem feita pela empresa Análise, Pesquisa e Planejamento de Mercado (APPM) mostrou que quase metade dos paulistanos, 45% dos

entrevistados, estão dispostos a aceitar uma proposta de em-prego em outra cidade. E ganhar mais, ao contrário do que se poderia pensar, não é o maior motivador para a mudança.

O motivo preferencial pelo qual os paulistanos (34%) deixa-riam São Paulo para morar e trabalhar em outra cidade é ter mais qualidade de vida. O segundo motivo mais citado para fazer as malas e trocar de emprego foi a oportunidade de crescer na carreira (18% dos entrevistados). Rechear o bolso com um aumento de salário considerável ficou em terceiro lugar como motivador para deixar São Paulo para trás (14% dos respondentes).

Entre os paulistanos que aceitariam trabalhar em outra ci-dade, a maioria é de homens com idades entre 25 e 34 anos. A pesquisa da APPM mostrou ainda que 67% só abririam mão de trabalhar na capital paulista se pudessem mudar de cidade com a família junto.

Os que não trocariam São Paulo por outra cidade para traba-lhar são 39%. Outros 8% disseram que a decisão dependeria da proposta de emprego, enquanto 3% responderam que teriam de avaliar a cidade de destino.

A pesquisa da APPM foi realizada na Grande São Paulo com mil entrevistados de idades entre 16 e 60 anos.

Ganhar

oportunidades de carreira

também motivam mudança mais que

salário melhor