a nova relação entre tributação e...

TRANSCRIPT

A Nova Relação entre

Tributação e Contabilidade

RICARDO MARIZ DE OLIVEIRA

INTER-RELAÇÃO ENTRE A CONTABILIDADE E

O DIREITO TRIBUTÁRIO

➢ RELAÇÕES ECONÔMICAS SÃO REGIDAS PELO D.

PRIVADO, E D. TRIBUTÁRIO REGE RELAÇÕES

TRIBUTÁRIAS (CTN ART. 109 E 110)

➢ CONTABILIDADE REFLETE TAIS RELAÇÕES, SEM

AS CRIAR (STF – RE 606107-RS: contabilidade é

ferramenta)

➢ VISÃO ATUAL DA CONTABILIDADE COMO

INTÉRPRETE DOS FATOS E DAS PROJEÇÕES DO

EMPREENDIMENTO

➢ CONFLITOS COM OUTRAS ÁREAS

2

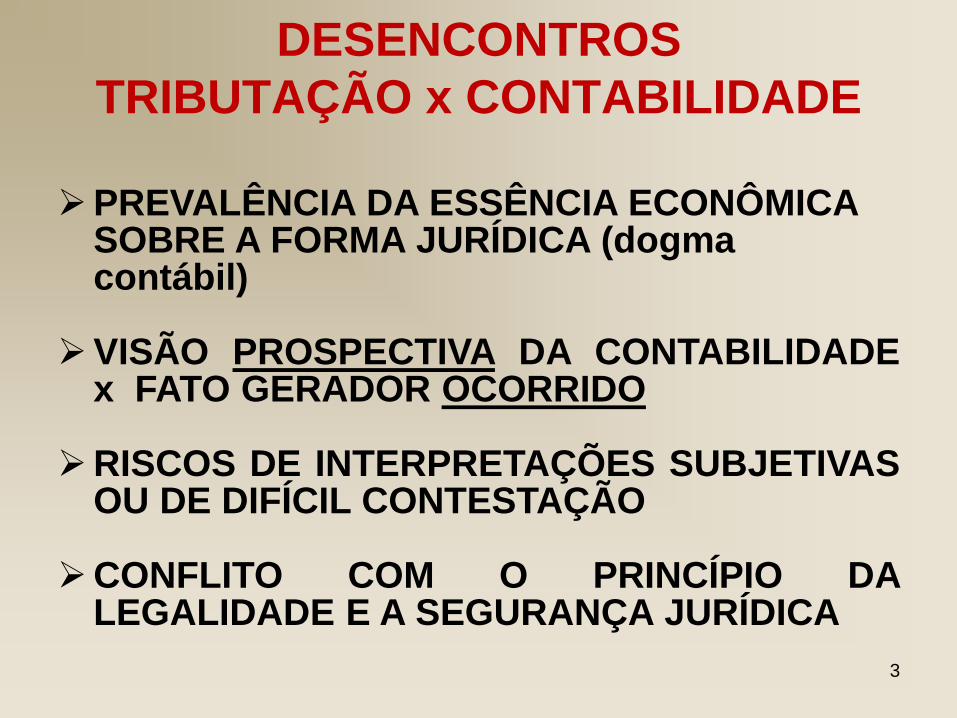

DESENCONTROS

TRIBUTAÇÃO x CONTABILIDADE

➢PREVALÊNCIA DA ESSÊNCIA ECONÔMICA SOBRE A FORMA JURÍDICA (dogma contábil)

➢VISÃO PROSPECTIVA DA CONTABILIDADEx FATO GERADOR OCORRIDO

➢RISCOS DE INTERPRETAÇÕES SUBJETIVASOU DE DIFÍCIL CONTESTAÇÃO

➢CONFLITO COM O PRINCÍPIO DALEGALIDADE E A SEGURANÇA JURÍDICA

3

DESENCONTROS

TRIBUTAÇÃO x CONTABILIDADE

CONSEQUÊNCIAS DO DOGMA:

➢ ESSÊNCIA ECONÔMICA x SUBSTÂNCIA JURÍDICA

(CAUSA DE ATRIBUIÇÃO PATRIMONIAL) = FUNÇÃO

PRÁTICA (pessoal, patrimonial, econômica) DO ATO;

➢ SUBSTÂNCIA É A CAUSA (CAUSA DE ATRIBUIÇÃO

PATRIMONIAL, OBJETIVA, ETC.) = FUNÇÃO;

➢ “FORMA JURÍDICA” x FORMA DO ATO = MEIO DE

PROVA

4

DESENCONTROS

TRIBUTAÇÃO x CONTABILIDADE

➢SÓ HÁ UM PATRIMÔNIO, QUE É SER DODIREITO, QUE TAMBÉM REGULA TODAS ASRELAÇÕES ECONÔMICAS FORMADORASDO PATRIMÔNIO E QUE O ALTERAM

➢MOMENTO DE INGRESSO NO PATRIMÔNIO ÉJURÍDICO (DEPENDE DE RELAÇÃOJURÍDICA): INEXISTÊNCIA DEEXPECTATIVAS

5

DESENCONTROS

TRIBUTAÇÃO x CONTABILIDADE

➢CONSERVADORISMO/PRUDÊNCIA

CONTÁBIL x PRINCÍPIO DA REALIZAÇÃO

DA RENDA

➢PRINCÍPIO DA REALIZAÇÃO DA RENDA =

DISPONIBILIDADE DA RENDA

➢DISPONIBILIDADE DA RENDA =

CAPACIDADE CONTRIBUTIVA

6

TRIBUTAÇÃO DO LUCRO NÃO

REALIZADONÃO

7

PL R?

R?PLIR

TRIBUTAÇÃO DO LUCRO

REALIZADOSIM

8

PL + RIR

PL + R -PIR

OBJETIVOS DA LEI N. 12973

➢ NEUTRALIZAR NOVAS PRÁTICAS CONTÁBEIS (sem

estas, não haveria a Lei 12973)

➢ SAIR DO RTT, QUE TINHA O MESMO OBJETIVO,

MAS ATRAVÉS DE SISTEMA INSUSTENTÁVEL

➢ PROPOSTA DE LISTAR TODOS OS AJUSTES

NECESSÁRIOS (verdadeiro guia para as gerações

futuras e segurança de todos), inclusive

neutralizando CPCs posteriores (art. 58)

➢ EM SUMA: RATIFICAR O PRINCÍPIOS DA

LEGALIDADE E DA REALIZAÇÃO DA RENDA9

CAUTELAS COM OS OBJETIVOS

DA LEI 12973

LEI 12973 NÃO ESGOTA ORDENAMENTOJURÍDICO:

➢ NECESSÁRIO RESPEITAR O STN (CF/CTN) - que seimpõe sobre a lei ordinária, inclusive suas omissões

➢ PROPOSTA DE LISTAR TODOS OS AJUSTESNECESSÁRIOS É (mostrou-se ser) DE REALIZAÇÃOPRATICAMENTE IMPOSSÍVEL

➢ ART. 1º REPORTA-SE À LEGISLAÇÃO QUECONTINUA VIGENTE

➢ EXEMPLOS MARCANTES: IRPJ/CSL SOBREPREJUÍZOS DIFERIDOS e MOEDA FUNCIONAL 10

POSTURA DO INTÉRPRETE/APLICADOR

DA LEI 12973 (recomendações)

➢ 1ª - considerar os objetivos dessa lei

➢ 2ª - em consequência, verificar que aproposta dela (em geral) não é inovar, masmanter a lei tributária anterior – sem novacontabilidade, não haveria Lei 12973

➢ 3ª - assim, somente concluir por alteraçãoquando esta for expressa e inequívoca

11

POSTURA DO INTÉRPRETE/APLICADOR

DA LEI 12973 (recomendações)

➢ 4ª - entender a razão das normas da lei a partir das

respectivas práticas que as exigiram (CPCs

respectivos) = interpretação histórica (occasio legis)

➢ 5ª - não olvidar possíveis lacunas ou contrariedades

com o STN, e outras leis

➢ 6ª - ao se deparar com a norma nova, interpretação

deve ignorar/relativizar entendimentos antes dados à

norma revogada pela doutrina/jurisprudência

(ÁGIOS)12

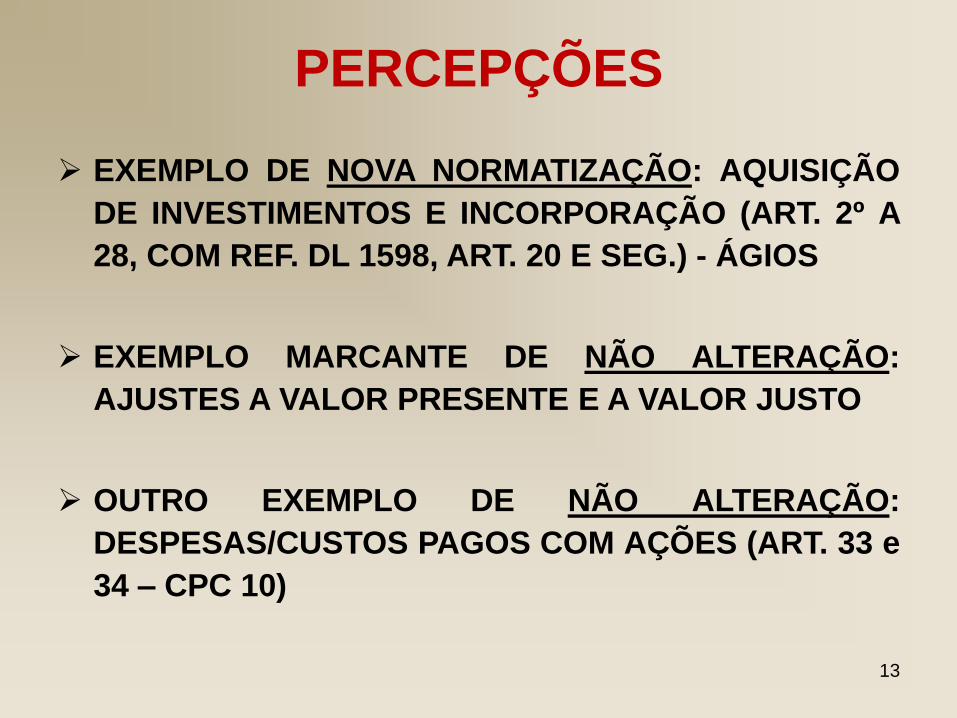

PERCEPÇÕES

➢ EXEMPLO DE NOVA NORMATIZAÇÃO: AQUISIÇÃO

DE INVESTIMENTOS E INCORPORAÇÃO (ART. 2º A

28, COM REF. DL 1598, ART. 20 E SEG.) - ÁGIOS

➢ EXEMPLO MARCANTE DE NÃO ALTERAÇÃO:

AJUSTES A VALOR PRESENTE E A VALOR JUSTO

➢ OUTRO EXEMPLO DE NÃO ALTERAÇÃO:

DESPESAS/CUSTOS PAGOS COM AÇÕES (ART. 33 e

34 – CPC 10)

13

PERCEPÇÕES

➢EXEMPLO DE ALTERAÇÃO: CONCESSÕES

DE SERVIÇOS PÚBLICOS (ART. 35 e 36 –

ICPC 01, OCPC 05 e ICPC 17)

➢EXEMPLO DE IMPOSSIBILIDADE DE

CONCILIAR CONTABILIDADE COM O

DIREITO E A PRÓPRIA REALIDADE:

EMPRESA ADQUIRENTE EM COMBINAÇÃO

DE NEGÓCIOS (CPCs 15 e 36)

14

ÁGIOS E DESÁGIOS

➢NOVAS POSTURAS

➢FUNDAMENTOS ECONÔMICOS

➢PROVA DOS FUNDAMENTOS

➢ÁGIO INTERNO (relação taxativa de relações

de dependência econômica)

15

ÁGIOS E DESÁGIOS

➢VELHAS POSTURAS

➢MODO DE AQUISIÇÃO

➢ “TRANSFERÊNCIA DO ÁGIO”/ E. VEÍCULO

➢PAGAMENTO EM DINHEIRO

➢GANHO DE CAPITAL DO ALIENANTE

16