a integraÇÃo dos sistemas de informaÇÃo para gestÃo …

TRANSCRIPT

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

Elias Pereira Carlos Hideo Arima Marcos Antônio De Souza ALFREDO KAZUTO KOBAYASHI Resumo: Discute-se neste estudo a exeqüibilidade da integração dos sistemas de Informação da Contabilidade de Custos aos

de Apoio à Decisão e de Informação Executiva, face às exigências dos modelos de decisão, de mensuração e de

informação, apresentando-se argumentos que corroboram sua possibilidade, em termos da tecnologia de informação

existente, bem como os problemas enfrentados na sua consecução e a vantagem competitiva de sua operabilidade. A

integração dos sistemas presumida neste estudo pode requerer um investimento elevado que, deve ser considerado à

luz da relação custo-benefício para a empresa que pretende adota-la, entretanto, pode-se afirmar que

tecnologicamente é plenamente exeqüível, factível e executável, em termos de tecnologia da informação disponível,

bem como uma questão de atualização tecnológica com investimentos que podem se tornar irrelevantes no jogo

competitivo atual, dadas as possibilidades de obtenção e manutenção de capacidades diferenciadoras para a

sustentação das vantagens competitivas.

Área temática: A Gestão de Custos e os Sistemas de Informação

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

VIII Congresso Brasileiro de Custos

ELIAS PEREIRA

Mestrando em Ciências Contábeis e Financeiras na PUC-SP, Curso de

mestrado em Controladoria e Contabilidade e Administração:Finanças e

Marketing, Pós-Graduação Lato Sensu em Finanças, Auditoria e Controladoria,

Professor de Contabilidade e Finanças da CPPG-UniFMU, CEAP-FECAP, FCA-

ESAN.

Rua Antônio Taborda, 25 – Vila Guilhermina – São Paulo-SP – CEP 03554-100

Telefone: (0xx11) 6684-1981 – e-mail: [email protected]

CARLOS HIDEO ARIMA

Doutor e mestre em Controladoria e Contabilidade pela FEA-USP, professor do

mestrado em Ciências Contábeis e Financeiras da PUC-SP, sócio-diretor da

Arima e Associados, Consultoria e Auditoria em Informática.

Rua Mocoembú, 97 Planalto Paulista -São Paulo-SP, CEP 04070-060

Telefone: (0xx11) 50803575 – e-mail: [email protected]

MARCOS ANTONIO DE SOUZA

Doutor em Ciências Contábeis, Mestre em Administração, Professor de

Contabilidade e Finanças na Universidade São Marcos

Rua Santarém, 295 – Vila Floresta Sto. André –SP – CEP 09051-510

Tel/fax (0xx11) 4425-5294 e-mail: [email protected]

ALFREDO KAZUTO KOBAYASHI

Mestre em Controladoria e Contabilidade, Curso de doutorado em Controladoria

e Contabilidade, Professor de Contabilidade

Rua Francisca Biribá, 223 São Paulo, CEP 02451-040

Telefone (0xx11) 69773262/62210400 – e-mail: [email protected]

Área Temática (5) A GESTÃO DE CUSTOS E OS SISTEMAS DE

INFORMAÇÃO

VIII Congresso Brasileiro de Custos – São Leopoldo, RS, Brasil, 3 a 5 de outubro de 2001

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

1

SUMÁRIO

1 INTRODUÇÃO 1

2 SISTEMAS, MÉTODOS E CRITÉRIOS DE CUSTOS 2

3 SISTEMAS DE APOIO À DECISÃO E A INTEGRAÇÃO COM

O DE CUSTOS 4

4 SISTEMAS DE INFORMAÇÕES EXECUTIVAS E A INTEGRAÇÃO

COM O DE CUSTOS E O DE APOIO À DECISÃO 12

5 CONCLUSÕES 15

6 BIBLIOGRAFIA 15

Resumo:

Discute-se neste estudo a exeqüibilidade da integração dos sistemas de

Informação da Contabilidade de Custos aos de Apoio à Decisão e de Informação

Executiva, face às exigências dos modelos de decisão, de mensuração e de

informação, apresentando-se argumentos que corroboram sua possibilidade, em

termos da tecnologia de informação existente, bem como os problemas

enfrentados na sua consecução e a vantagem competitiva de sua operabilidade.

A integração dos sistemas presumida neste estudo pode requerer um

investimento elevado que, deve ser considerado à luz da relação custo-benefício

para a empresa que pretende adota-la, entretanto, pode-se afirmar que

tecnologicamente é plenamente exeqüível, factível e executável, em termos de

tecnologia da informação disponível, bem como uma questão de atualização

tecnológica com investimentos que podem se tornar irrelevantes no jogo

competitivo atual, dadas as possibilidades de obtenção e manutenção de

capacidades diferenciadoras para a sustentação das vantagens competitivas.

Palavras-chave: Sistemas de Custos, Apoio a Decisão, Informação Executiva

1 - INTRODUÇÃO

Neste estudo discute-se o tema “A Integração dos Sistemas de

Contabilidade de Custos aos Sistema de Apoio à Decisão e de Informação

Executiva” no contexto das empresas que se dedicam à Logística Empresarial,

no atual estado da arte, no que concerne a operacionalização, registros das

transações, eventos, atividades, processos, áreas de decisão e avaliação de

desempenho de empresas.

Integrados aos sistemas de apoio a decisão e de Informação Executiva, os

sistemas de custos devem oferecer possibilidades de alinhar as estratégias

formuladas e projetadas pela alta cúpula das empresas, tornadas exeqüíveis pela

gerencia média e executáveis pela supervisão operacional.

A questão que surge desta apreciação e de cunho prático é “Qual a

robustez de um sistema que incorpore os modelos conceituais de Gestão

Estratégica de Custos, Gestão Operacional de Custos e Contabilidade de

VIII Congresso Brasileiro de Custos – São Leopoldo, RS, Brasil, 3 a 5 de outubro de 2001

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

2

Custos Integrada e Coordenada com a Contabilidade Geral, preconizada na

legislação?

O propósito deste estudo, portanto, é apresentar uma discussão e uma

reflexão sobre o que se deve entender por sistemas de custos, no atual ambiente

de inteligência em rede, sistemas de apoio a decisão (SAD), sistema de

informação executiva (SIE), a integração de ambos, as vantagens e

desvantagens em relação a operacionalidade, exeqüibilidade, atendimento as

normas legais do pais, e sua sustentação teórica.

Inicia-se por efetuar um levantamento bibliográfico, seguido de reflexões

que envolvam custos e finalmente conclui-se por um modelo conceitual que

atenda a função de informar os gestores nos processo decisórios e de controle.

2 – SISTEMAS, MÉTODOS E CRITÉRIOS DE CUSTOS

Sabe-se da literatura que a terminologia “Sistemas de Custos” tem causado

interpretações ambíguas e que, na realidade tem designação apropriada para

ela, o que não pode-se confundir com método de custeio, sistema de acumulação

de custos, sistema de precificação, ou critérios de custeamento ou valorização

de estoques.

Isto implica em reconhecer as duas formas usuais de acumulação de custos

que são: (1) a acumulação por ordem e (2) a acumulação por processo.

Nas empresas onde os produtos são produzidos sob medida, a produção

consiste de produtos especiais ou feitos sob encomenda.

Nas empresas onde a produção é contínua ou em massa o tipo de

operação produz uma saída contínua de produtos homogêneos.

A contabilidade de custo por processo é adequada às situações de

manufatura nas quais todas as unidades do produto final são substancialmente

idênticas. Unidades acabadas são colocadas em estoque (tipo de produção

independente), e tiradas assim que necessário, para atender os pedidos de

clientes. Não existem serviços em separado que apresentam características

substancialmente diferentes. Técnicas de contabilidade de custo por processo

podem ser usadas por organizações que fornecem um serviço, como para

determinar o custo por raio-X, no departamento de raio-X de um hospital, o custo

por milha/passageiro para uma linha aérea, ou o custo por toneladas por

quilômetro nas de transporte rodoviário.

Algumas empresas podem se beneficiar ao combinar os dois sistemas.

Outras empresas processam a matéria prima básica até chegar a um ponto de

separação, no qual a empresa destina maior esforço em obter mais do produto

final que comercialmente agrega mais valor, como as industrias de petróleo que a

partir do petróleo bruto, por processo de craqueamento derivam a nafta e o

betume, da nafta derivam o polipropileno, a gasolina, o querosene e o óleo

diesel, do polipropileno, derivam vários polímeros. À este tipo de sistema de

acumulação de custos dá-se a denominação de Sistema de acumulação de

custo híbrido (por processo até o ponto de separação e por ordem a partir daí).

Por métodos, deve-se entender “o conjunto de atividades sistemáticas e

racionais que com segurança permite alcançar o objetivo”, o que significa que

sempre que aplicado o mesmo método na apuração de custos sobre o mesmo

tipo de produção, sob as mesmas circunstâncias e tecnologias, obter-se um

VIII Congresso Brasileiro de Custos – São Leopoldo, RS, Brasil, 3 a 5 de outubro de 2001

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

3

resultado comparável ao longo do tempo.

Os métodos de custeio existentes são o por absorção e o Direto, com seus

derivados, como ilustrados na Figura 1.

Entre os critérios de custeamento, também denominados critérios de

valorização de estoques encontram-se o PEPS (FIFO- First In First Out) –

Primeiro que entra, o Primeiro que sai, o UEPS (LIFO- Last In First Out) – Último

que entre primeiro que sai, Média ponderada, identificação específica e

Reposição (NIFO- Next In First Out).

Algumas empresas adotam como critérios de custos as técnicas de

aplicação de taxas de rateios pré-determinadas para alocação dos custos

indiretos de fabricação, quando usam o método de custeio por absorção. M É T O D O S D E C U S T E I O E X I S T E N T E S

O R I G E M

M É R I T O S

D E M É R I T O S

P O R

A B S O R Ç Ã O

D I R E T O

( V A R I Á V E L )

P A D R Ã O P O R

A B S O R Ç Ã O

M é to -

d oC a r a c -

te r i s t ic a s

D I R E T O

P A D R Ã O

B A S E A D O S E M

A T I V I D A D E S ( A B C )

1 8 7 5 J .

W a lk e r

L iv e r p o o l

1 9 1 0 H E m e r s o n

1 9 3 6 J . H a r r i s

1 9 2 2 G . C .

H a r r i s o n 1 9 2 8

R .C a s e

W e s t in g h o u s e

O r ç a m . F le x í v

1 9 3 6 - 7 C .G .

H a r r i s o n 1 9 4 7

C .R .F a y

W e s t in g h o u s e

O r ç a m .F le x i v

1 9 8 6 R o b in C o o p e r

& R o b e r t S . K a p la n

H a r v a r d B u s in e s s

S c h o o l

D E S E N V O L -

V I M E N T O1 8 7 5 - - - e m u s o 1 9 2 5 - - - e m u s o 1 9 2 8 - - - e m u s o 1 9 4 7 - - - e m u s o 1 9 8 9 - - - e m d e s e n v o l -

v im e n to

A P L I C A Ç Ã OC o n t r o le F in a n c e i r o

M a n u fa tu r e i r a s

A g r o in d ú s t r i a

S e r v iç o s

C o n t r o le G e r e n c ia l

M a n u fa tu r e i r a s

A g r o in d ú s t r i a

S e r v iç o s

C o n t r o le

O r ç a m e n tá r io

M a n u fa tu r e i r a s

A g r o in d ú s t r i a

S e r v iç o s

C o n t r o le

O r ç a m e n tá r io

M a n u fa tu r e i r a s

A g r o in d ú s t r i a

S e r v iç o s

C o n t r o le d e A ç ã o e

d e R e s u l t a d o

M a n u fa tu r e i r a s

A g r o in d ú s t r i a ,

P r in c ip a lm e n te

S e r v iç o s

D e r iv a d o d o s P .

C . G . A .

A te n d e a

L e g is la ç ã o d o s

p a ís e s

N ã o a te n d e n e c e s s id a d e s

g e r e n c ia is

R a te io s a r b i t r á r i o s

B a s e ia - s e e m v o lu m e

N ã o a l in h a E s t r a té g ia s

N ã o A te n d e P .C .G .A .

n e m le g is la ç ã o

B a s e ia - s e e m v o lu m e

( C - V - L )

N ã o a l in h a E s t r a té g ia s

D e r iv a d o d a s

N e c e s s id a d e s

G e r e n c ia is

P o s s ib i l i ta o b te r

M a r g e m d e

C o n tr ib u iç ã o

P e r m i te o c o n t r o le

o r ç a m e n tá r io d o s g a s to s

p la n e j a d o s e r e a l iz a d o s

P e r m i te o c o n t r o le

o r ç a m e n tá r io d o s g a s to s

p la n e j a d o s e r e a l iz a d o s

d i r ig in d o a a te n ç ã o a o s

c u s to s id e n t i f ic a d o s

A l in h a e s t r a té g ia s à s a t i v id a d e s

B a s e ia - s e e m p r o c e s s o s .

P e r m i te e l im in a ç ã o d e a t i v id a d e s

q u e n ã o a g r e g a m v a lo r r a s t r e a n d o -

a s , M a is p r ó x i - m o a o c o n c e i t o d e

a b s o r ç ã o d e r iv a d o d o s P F C e

L e g is la ç ã o . E x ib e m e lh o r a s

r e la ç õ e s p a r a c u s to - a lv o e c ic lo d e

v id a .

O n e r o s o e le n to

D is to r c e a n á l i s e s p o r

b a s e a r - s e e m v o lu m e

N ã o a l in h a e s t r a té g ia s

N ã o d á im p o r tâ n c ia a o s

g a s to s n ã o - c la s s i f ic a d o s

c o m o v a r iá v e is

B a s e ia - s e e m v o lu m e

N ã o a l in h a e s t r a té g ia s

N ã o e x p lo r a d o e m

to d o p o te n c ia l

M É T O D O S D E C U S T E I O E X I S T E N T E S

O R I G E M

M É R I T O S

D E M É R I T O S

P O R

A B S O R Ç Ã O

D I R E T O

( V A R I Á V E L )

P A D R Ã O P O R

A B S O R Ç Ã O

M é to -

d oC a r a c -

te r i s t ic a s

D I R E T O

P A D R Ã O

B A S E A D O S E M

A T I V I D A D E S ( A B C )

1 8 7 5 J .

W a lk e r

L iv e r p o o l

1 9 1 0 H E m e r s o n

1 9 3 6 J . H a r r i s

1 9 2 2 G . C .

H a r r i s o n 1 9 2 8

R .C a s e

W e s t in g h o u s e

O r ç a m . F le x í v

1 9 3 6 - 7 C .G .

H a r r i s o n 1 9 4 7

C .R .F a y

W e s t in g h o u s e

O r ç a m .F le x i v

1 9 8 6 R o b in C o o p e r

& R o b e r t S . K a p la n

H a r v a r d B u s in e s s

S c h o o l

D E S E N V O L -

V I M E N T O1 8 7 5 - - - e m u s o 1 9 2 5 - - - e m u s o 1 9 2 8 - - - e m u s o 1 9 4 7 - - - e m u s o 1 9 8 9 - - - e m d e s e n v o l -

v im e n to

A P L I C A Ç Ã OC o n t r o le F in a n c e i r o

M a n u fa tu r e i r a s

A g r o in d ú s t r i a

S e r v iç o s

C o n t r o le G e r e n c ia l

M a n u fa tu r e i r a s

A g r o in d ú s t r i a

S e r v iç o s

C o n t r o le

O r ç a m e n tá r io

M a n u fa tu r e i r a s

A g r o in d ú s t r i a

S e r v iç o s

C o n t r o le

O r ç a m e n tá r io

M a n u fa tu r e i r a s

A g r o in d ú s t r i a

S e r v iç o s

C o n t r o le d e A ç ã o e

d e R e s u l t a d o

M a n u fa tu r e i r a s

A g r o in d ú s t r i a ,

P r in c ip a lm e n te

S e r v iç o s

D e r iv a d o d o s P .

C . G . A .

A te n d e a

L e g is la ç ã o d o s

p a ís e s

N ã o a te n d e n e c e s s id a d e s

g e r e n c ia is

R a te io s a r b i t r á r i o s

B a s e ia - s e e m v o lu m e

N ã o a l in h a E s t r a té g ia s

N ã o A te n d e P .C .G .A .

n e m le g is la ç ã o

B a s e ia - s e e m v o lu m e

( C - V - L )

N ã o a l in h a E s t r a té g ia s

D e r iv a d o d a s

N e c e s s id a d e s

G e r e n c ia is

P o s s ib i l i ta o b te r

M a r g e m d e

C o n tr ib u iç ã o

P e r m i te o c o n t r o le

o r ç a m e n tá r io d o s g a s to s

p la n e j a d o s e r e a l iz a d o s

P e r m i te o c o n t r o le

o r ç a m e n tá r io d o s g a s to s

p la n e j a d o s e r e a l iz a d o s

d i r ig in d o a a te n ç ã o a o s

c u s to s id e n t i f ic a d o s

A l in h a e s t r a té g ia s à s a t i v id a d e s

B a s e ia - s e e m p r o c e s s o s .

P e r m i te e l im in a ç ã o d e a t i v id a d e s

q u e n ã o a g r e g a m v a lo r r a s t r e a n d o -

a s , M a is p r ó x i - m o a o c o n c e i t o d e

a b s o r ç ã o d e r iv a d o d o s P F C e

L e g is la ç ã o . E x ib e m e lh o r a s

r e la ç õ e s p a r a c u s to - a lv o e c ic lo d e

v id a .

O n e r o s o e le n to

D is to r c e a n á l i s e s p o r

b a s e a r - s e e m v o lu m e

N ã o a l in h a e s t r a té g ia s

N ã o d á im p o r tâ n c ia a o s

g a s to s n ã o - c la s s i f ic a d o s

c o m o v a r iá v e is

B a s e ia - s e e m v o lu m e

N ã o a l in h a e s t r a té g ia s

N ã o e x p lo r a d o e m

to d o p o te n c ia l

Figura 1 – Métodos de Custeio Existentes

Uma ilustração que pode resumir os sistemas, métodos e critérios de custo

apresentados acima, com as várias implicações decorrentes da adoção de cada

um deles, ou uma combinação de ambos, pode ser visto na Figura 2.

S I S T E M A S D E

A C U M U L A Ç Ã OM É T O D O S D E C U S T E I O

C R I T É R I O S D E V A L O R A Ç Ã O

D E E S T O Q U E S

P O R O R D E M D E

F A B R I C A Ç Ã O

( J O B C O S T )

A B S O R Ç Ã O

( F U L L A B S O R P T I O N )

P O R P R O C E S S O

( P R O C E S S C O S T )

D I R E T O ( D I R E C T )

H Í B R I D O S

( C O - P R O D U T O S )

M A R G I N A L

( V A R I A B L E )

F I F O ( P E P S )

L I F O ( U E P S )

A V E R A G E ( M É D I A )

N I F O ( R E P O S I Ç Ã O )

B A S E A D O E M A T I V I D A D E

( A C T I V I T Y B A S E D

C O S T I N G - A B C )

S I S T E M A S D E

A C U M U L A Ç Ã OM É T O D O S D E C U S T E I O

C R I T É R I O S D E V A L O R A Ç Ã O

D E E S T O Q U E S

P O R O R D E M D E

F A B R I C A Ç Ã O

( J O B C O S T )

P O R O R D E M D E

F A B R I C A Ç Ã O

( J O B C O S T )

A B S O R Ç Ã O A B S O R Ç Ã O

( F U L L A B S O R P T I O N )

P O R P R O C E S S O

( P R O C E S S C O S T )

P O R P R O C E S S O

( P R O C E S S C O S T )

D I R E T O ( D I R E C T )

H Í B R I D O S

( C O - P R O D U T O S )

H Í B R I D O S

( C O - P R O D U T O S )

M A R G I N A L

( V A R I A B L E )

M A R G I N A L

( V A R I A B L E )

F I F O ( P E P S )

L I F O ( U E P S )

A V E R A G E ( M É D I A )

N I F O ( R E P O S I Ç Ã O )

B A S E A D O E M A T I V I D A D E

( A C T I V I T Y B A S E D

C O S T I N G - A B C )

Figura 2 – Sistemas, Métodos e Critérios de Custos

O modelo conceitual de gestão de cada empresa deve determinar qual

modelo de mensuração; entendido como o padrão de atribuição de valor aos

atributos físicos e lógicos dos objetos e a dimensão temporal de mensuração, e o

respectivo modelo de informação; entendido como o suporte de decisões e/ou de

controle, este último adequado ao nível de governança desejado, adequado para

atender suas necessidades.

VIII Congresso Brasileiro de Custos – São Leopoldo, RS, Brasil, 3 a 5 de outubro de 2001

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

4

Nos anos mais recentes emergiu o método de custeio denominado ABC –

Activity Based Costing –Custeio Baseado em Atividades, derivado do Custeio

por Absorção e conseqüentemente dos Princípios Fundamentais da

Contabilidade, como resposta às reivindicações de gestores.

Ao mesmo tempo em que se discutia a fidedignidade conceitual das

informações contábeis em relação ao ambiente negocial extremamente

competitivo, no qual competitividade é entendida como a capacidade sustentável

de crescer e sobreviver nos mercados correntes e prospectivos, como

característica da empresa, enquanto que a concorrência é entendida como a

disputa entre empresas pela renda limitada dos consumidores ou acesso aos

insumos, como característica de mercado, buscava-se a produção de sistemas

de informações que atendessem aos novos conceitos de representação (modelo)

das atividades e transações negociais em curso.

Decorrente dessa busca surgiram discussões, se deveria estar orientada

para decisões ou se para atender propósitos legais-tributários, se orientadas

para custos ou para resultados, se para atender a estrutura funcional das

empresas ou a nova estrutura de linha-de-frente e retaguarda ou ainda para o

processo, bem como se as mensurações deveriam continuar a ser feitas tendo

por direcionadores os níveis unitários de produção ou níveis não unitários, dado

que as unidades produzidas não representam a freqüência de atividades

executadas para se obter a unidade de produto mas são resultantes dos

processos que contêm as atividades, indicando claramente a mudança de

orientação de volume para atividades.

O fato em destaque é que nessas duas últimas décadas os conceitos

tradicionais de custos têm passado por uma reformulação e novas formatações

de informações tem sido geradas, com uma reengenharia atuante e novos

sistemas de informações contábeis surgido por decorrência, a fim de atender a

demanda por informações mais acuradas em relação aos novos alinhamentos

estratégicos propostos e adotados como reação às pressões de mercado.

O que até então era conhecido como Sistemas de Informação Contábeis ou

Sistemas de Informação Gerenciais, ganharam novos contornos e segregações

com os conceitos e acoplamentos de Sistemas de Apoio à Decisão e Sistemas

de Informação Executiva, assistidos pela Inteligência Artificial.

O fato relevante aqui é que os vários métodos de custeio devem servir a

propósitos diferentes e, portanto, não há um melhor do que o outro mas aquele

mais adequado para as finalidades da informação.

3 – SISTEMAS DE APOIO À DECISÃO E A INTEGRAÇÃO COM O DE

CUSTOS

Diante da complexidade, diversidade e volatilidade experimentada na

década de 80 e 90 as empresas reagiram.

Os sistemas de informação adotam atualmente como modo de organizar os

sistemas, arquiteturas justapostas a fim de permitir o entendimento e o

desenvolvimento da modelagem de sistemas e de estruturas organizacionais.

A base conceitual dos modelos até há pouco existentes e novos estão

sendo revisados para encaixarem-se ao imbricamento lógico da arquitetura

organizacional de forma a permitir a aprendizagem desses novos conceitos por

VIII Congresso Brasileiro de Custos – São Leopoldo, RS, Brasil, 3 a 5 de outubro de 2001

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

5

gestores dos vários escalões, treinados e acostumados ao raciocínio

instrumental das teorias da economia de empresas neoclássicas, dentro do

arcabouço no qual a empresa era vista como agente isolado, sem fazer parte de

uma cadeia produtiva e cadeia de valores, competindo para derrotar os

concorrentes, enquanto que na economia dos custos de transações, dentro do

raciocínio instrumental da “Organização Industrial”, as empresas buscam a

cooperação em formações de clusters para melhor competirem.

Competir em clusters requer análises de custos que envolvam os parceiros

do negócio a montante e a jusante da cadeia de valores, num posicionamento

estratégico em que o alinhamento dos custos estruturais e de execução devem

ser analisados de acordo com a estratégia do conjunto de parceiros, desde a

extração do insumo mais básico, passando pela logística e processos de

entrada, logística e processos de conversão, logística e processos de saída, até

os processos de conversão de produtos perigosos em substâncias inócuas à

saúde humana, bem como dos serviços ao cliente.

Decorrente disso, maior importância tem sido atribuída a modelos de

Gestão Estratégica, sob a qual, sistemas adequados com a modelagem

adequada, tanto em termos conceituais quanto tecnológicos práticos sejam

factíveis, agora representado não mais pelo lucro contábil ou econômico do

negócio mas, em função do alinhamento das estratégias, estruturas, capacidades

diferenciadoras, fatores críticos de sucesso e vantagens competitivas

sustentáveis, em busca do sucesso empresarial, cuja maturação dos

investimentos podem experimentar retornos negativos inicialmente mas, altos

retornos ao longo do ciclo de vida do negócio como um todo.

Diante do quadro descrito acima, pode-se representar o edifício da

Administração, considerando presentes as teorias administrativas desde o

despertar da Administração, passando pelas teorias da Administração Científica,

Social, Moderna até a atual, cuja denominação não é ainda patente mas que para

identifica-la denominamo-la de Administração do Sucesso, sustentando a

empresa em quatro níveis ou pilares como raciocínio instrumental, em bases

teóricas, representada na Figuras 3.

Da mesma forma que as teorias de Administração Geral, as teorias de

Gestão Econômica fazem parte do raciocínio instrumental desde a base de

sustentação conceitual para decisões e controle, competindo esclarecer que a

grande contribuição da Contabilidade na representação da empresa são os

Princípios Fundamentais da Contabilidade (PFC), por meio dos quais procura-se

mensurar os atributos dos recursos e produtos da gestão, com os quais avaliar o

desempenho das entidades através de informações dos estados patrimoniais, a

dinâmica e a revelação da atuação para permitir a tomada de decisão e a

prestação de contas (accountability) à hierarquia superior de comando, bem

como ao Estado e a sociedade como um todo.

Compete ainda esclarecer que, os modelos conceituais de mensuração de

ativos, custos, passivos e patrimônio líquido derivados dos PFC, não contemplam

necessariamente em toda sua extensão (essência) os valores criados e

destruídos em função de gestão bem ou mal conduzida, sendo necessários

ajustes nas bases conceituais por critérios econômicos, dado que os critérios de

valorização da entidade empresa com personalidade jurídica deve prestar contas

VIII Congresso Brasileiro de Custos – São Leopoldo, RS, Brasil, 3 a 5 de outubro de 2001

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

6

à sociedade como estado de direito, que obedece às normas legais e portanto,

limitado ao que é exigência legal.

S U C E S S O E M P R E S A R I A L

S A T I S F A Ç Ã O D O C L I E N T E

V A L O R P E R C E B I D O

V A L O R P A R A O

C L I E N T E

P R O D U T O

P R E Ç O

M A IS V A L O R M A IS V A L O R M A IS V A L O R M A IS V A L O R

V A L O R V A L O RV A L O RV A L O R

S E R V IÇ O P E S S O A L IM A G E M

M A R G E M

V A L O R P A R A A E M P R E S A

T R A B A L H A R

A D M IN IS T R A Ç Ã O S O C IA L

A D M IN IS T R A Ç Ã O M O D E R N A

A D M IN IS T R A Ç Ã O D O S U C E S S O

D E S P E R T A R

A D M IN IS T R A Ç Ã O C IE N T Í F IC A

O E D I F Í C I O D A A D M I N I S T R A Ç Ã O

A P R E C I A R M E L H O R A R

E N T E N D E R

C O N T R O L A R

P R E V E R

P O D E R

C U L T U R A

C U S T O

S U C E S S O

C O N J U N T O

D E

F L U X O S

P R O J E T A R

P E N S A R

P O D E R

C U L T U R A

S U C E S S O

C O N J U N T O

D E

F L U X O S

P E N S A R

P O D E R

C U L T U R A

A D M IN IS T R A Ç Ã O E S T R A T É G IC A

E F IC Á C IA

E F IC IÊ N C IA

P R O D U T IV ID A D E

G E S T Ã O E C O N Ô M IC A

E V A = E c o n o m ic V a lu e A d d e d

= V a lo r E c o n ô m ic o A d ic io n a d o

d e c o r r e n te d e a t iv o s e x i s t e n t e s

c u jo c o n c e i to d e v a lo r r e p o u s a

n o c u s t o d e o p o r t u n id a d e o u

R e s u l t a d o E c o n ô m ic o R e s id u a l

o u lu c r o e c o n ô m ic o

M V A = M a r k e t V a lu e A d d e d =

V a lo r A d ic io n a d o d e M e r c a d o

d e c o r r e n te d e a t iv o s e x i s t e n t e s

m a is a t iv o s p r o j e t a d o s c u jo

c o n c e i to d e v a lo r r e p o u s a n o

p r e ç o d e m e r c a d o o u R e s u l t a d o

E c o n ô m ic o R e s id u a l o u lu c r o

e c o n ô - m ic o a p a r t i r d o p r e ç o d e

m e r c a d o

S U C E S S O E M P R E S A R I A L

S A T I S F A Ç Ã O D O C L I E N T E

V A L O R P E R C E B I D O

V A L O R P A R A O

C L I E N T E

P R O D U T O

P R E Ç O

M A IS V A L O R M A IS V A L O R M A IS V A L O R M A IS V A L O R

V A L O R V A L O RV A L O RV A L O R

S E R V IÇ O P E S S O A L IM A G E M

M A R G E M

V A L O R P A R A A E M P R E S A

T R A B A L H A R

A D M IN IS T R A Ç Ã O S O C IA L

A D M IN IS T R A Ç Ã O M O D E R N A

A D M IN IS T R A Ç Ã O D O S U C E S S O

D E S P E R T A R

A D M IN IS T R A Ç Ã O C IE N T Í F IC A

O E D I F Í C I O D A A D M I N I S T R A Ç Ã O

A P R E C I A R M E L H O R A R

E N T E N D E R

C O N T R O L A R

P R E V E R

P O D E R

C U L T U R A

C U S T O

S U C E S S O

C O N J U N T O

D E

F L U X O S

P R O J E T A R

P E N S A R

P O D E R

C U L T U R A

S U C E S S O

C O N J U N T O

D E

F L U X O S

P E N S A R

P O D E R

C U L T U R A

A D M IN IS T R A Ç Ã O E S T R A T É G IC A

E F IC Á C IA

E F IC IÊ N C IA

P R O D U T IV ID A D E

G E S T Ã O E C O N Ô M IC A

E V A = E c o n o m ic V a lu e A d d e d

= V a lo r E c o n ô m ic o A d ic io n a d o

d e c o r r e n te d e a t iv o s e x i s t e n t e s

c u jo c o n c e i to d e v a lo r r e p o u s a

n o c u s t o d e o p o r t u n id a d e o u

R e s u l t a d o E c o n ô m ic o R e s id u a l

o u lu c r o e c o n ô m ic o

M V A = M a r k e t V a lu e A d d e d =

V a lo r A d ic io n a d o d e M e r c a d o

d e c o r r e n te d e a t iv o s e x i s t e n t e s

m a is a t iv o s p r o j e t a d o s c u jo

c o n c e i to d e v a lo r r e p o u s a n o

p r e ç o d e m e r c a d o o u R e s u l t a d o

E c o n ô m ic o R e s id u a l o u lu c r o

e c o n ô - m ic o a p a r t i r d o p r e ç o d e

m e r c a d o

Figura 3 – O Edifício da Administração

A exigência de sistemas de informações que apóiem os gestores nas

tomadas de decisão devem então estar estruturados sobre uma arquitetura de

hardware e software que reflitam a arquitetura organizacional, segundo os

modelos de gestão, decisão, mensuração e informação requeridos para conduzir

as empresas ao sucesso empresarial desejado.

É bem conhecido que, embora se possa tipificar pessoas segundo as

características psicológicas de introversão, extroversão, sensação, intuição,

pensamento, sentimento, julgamento e percepção, segundo Myers, I.B. & Myers,

P.B. (1997), não há dois indivíduos iguais.

Assim também ocorre entre as empresas, não há duas exatamente iguais.

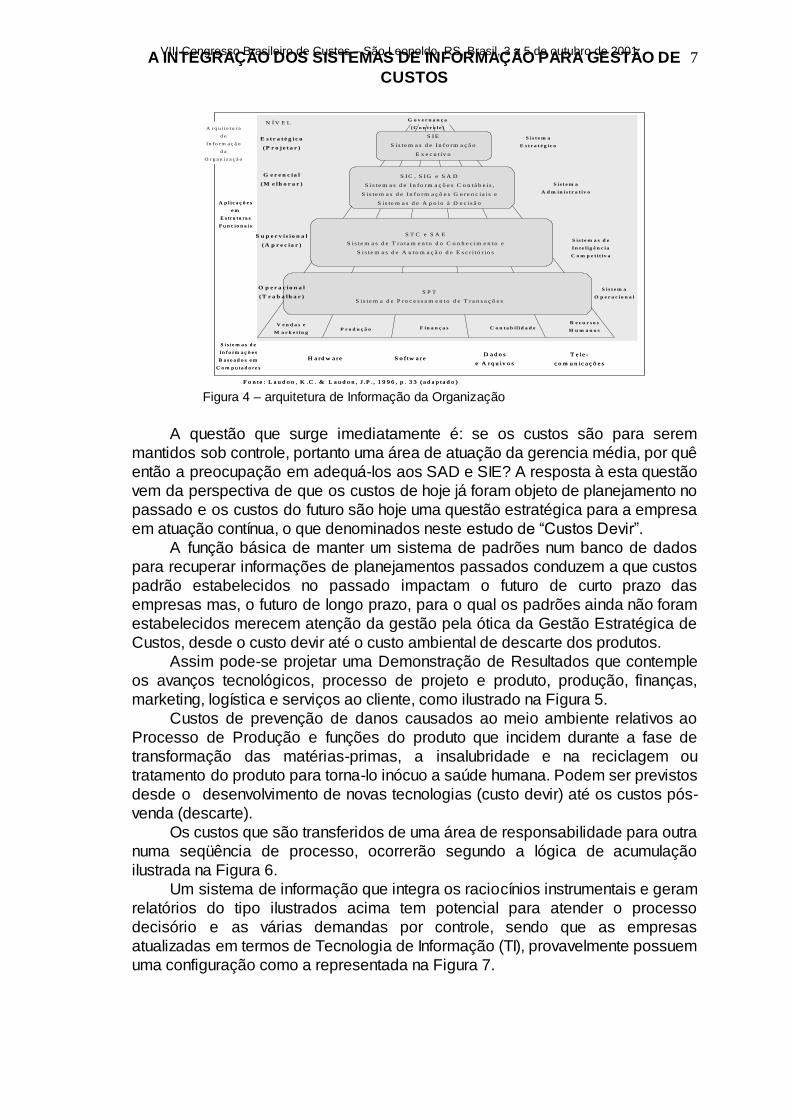

LAUDON & LAUDON (1996) apresentam a arquitetura de informação da

Organização de maneira genérica como ilustrada na Figura 4.

Na Figura 4, organizada funcionalmente, por motivos didáticos, a empresa

busca a Governança (controle) utilizando-se de sistemas de informações para

realizar este intento.

A idéia de alinhamento fornece as corretas dimensões que devem produzir

o processo de gestão constituído de Planejamento, Execução e Controle, a fim

de direcionar os esforços ou praticar a gestão com Foco Total, como se dirigisse

uma aeronave de milhões de dólares ou um veículo Formula Um em alta

velocidade, sem oportunidade para errar.

As características dos modelos de decisão são muitas vezes referenciadas

às interpretações de Herbert Simon (1965) quanto a estas serem estruturadas,

semi-estruturadas e não-estruturadas, sendo a informação para formulação de

estratégias, algo de criatividade, com tecnologias eventualmente por serem

desenvolvidas.

VIII Congresso Brasileiro de Custos – São Leopoldo, RS, Brasil, 3 a 5 de outubro de 2001

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

7

Figura 4 – arquitetura de Informação da Organização

A questão que surge imediatamente é: se os custos são para serem

mantidos sob controle, portanto uma área de atuação da gerencia média, por quê

então a preocupação em adequá-los aos SAD e SIE? A resposta à esta questão

vem da perspectiva de que os custos de hoje já foram objeto de planejamento no

passado e os custos do futuro são hoje uma questão estratégica para a empresa

em atuação contínua, o que denominados neste estudo de “Custos Devir”.

A função básica de manter um sistema de padrões num banco de dados

para recuperar informações de planejamentos passados conduzem a que custos

padrão estabelecidos no passado impactam o futuro de curto prazo das

empresas mas, o futuro de longo prazo, para o qual os padrões ainda não foram

estabelecidos merecem atenção da gestão pela ótica da Gestão Estratégica de

Custos, desde o custo devir até o custo ambiental de descarte dos produtos.

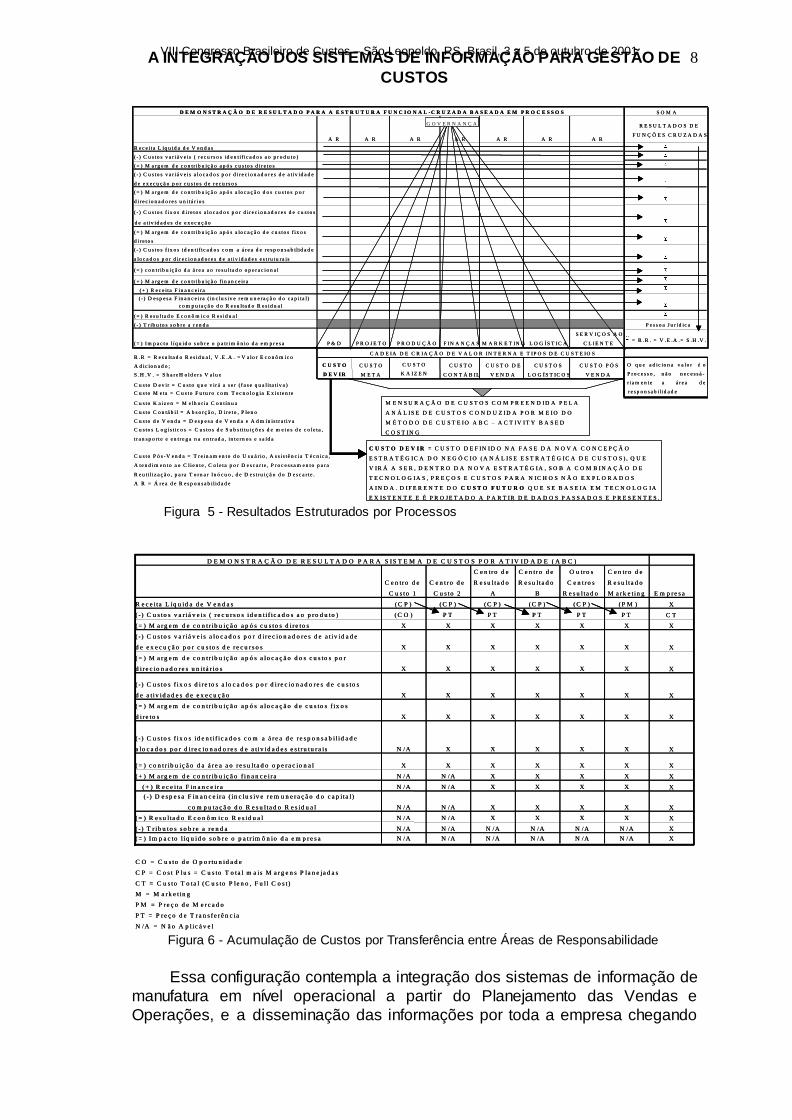

Assim pode-se projetar uma Demonstração de Resultados que contemple

os avanços tecnológicos, processo de projeto e produto, produção, finanças,

marketing, logística e serviços ao cliente, como ilustrado na Figura 5.

Custos de prevenção de danos causados ao meio ambiente relativos ao

Processo de Produção e funções do produto que incidem durante a fase de

transformação das matérias-primas, a insalubridade e na reciclagem ou

tratamento do produto para torna-lo inócuo a saúde humana. Podem ser previstos

desde o desenvolvimento de novas tecnologias (custo devir) até os custos pós-

venda (descarte).

Os custos que são transferidos de uma área de responsabilidade para outra

numa seqüência de processo, ocorrerão segundo a lógica de acumulação

ilustrada na Figura 6.

Um sistema de informação que integra os raciocínios instrumentais e geram

relatórios do tipo ilustrados acima tem potencial para atender o processo

decisório e as várias demandas por controle, sendo que as empresas

atualizadas em termos de Tecnologia de Informação (TI), provavelmente possuem

uma configuração como a representada na Figura 7.

A r q u i t e tu r a

d e

In fo r m a ç ã o

d a

O r g a n i z a ç ã o

H a r d w a r e S o f tw a r eD a d o s

e A r q u iv o s

T e le -

c o m u n ic a ç õ e s

S is t e m a s d e

In fo r m a ç õ e s

B a s e a d o s e m

C o m p u ta d o r e s

F o n te : L a u d o n , K .C . & L a u d o n , J .P . , 1 9 9 6 , p . 3 3 ( a d a p ta d o )

V e n d a s e

M a r k e t in gP r o d u ç ã o F in a n ç a s C o n t a b i l id a d e

R e c u r s o s

H u m a n o s

S i s t e m a

O p e r a c io n a l

S i s t e m a s d e

I n t e l ig ê n c ia

C o m p e t i t iv a

S i s t e m a

A d m in i s t r a t iv o

S i s t e m a

E s t r a t é g ic o

G o v e r n a n ç a

( C o n t r o le )

A p l ic a ç õ e s

e m

E s t r u tu r a s

F u n c io n a i s

S I E

S i s te m a s d e I n f o r m a ç ã o

E x e c u t iv o

S I C , S I G e S A D

S i s te m a s d e I n f o r m a ç õ e s C o n tá b e i s ,

S i s te m a s d e I n f o r m a ç õ e s G e r e n c ia i s e

S i s te m a s d e A p o io à D e c i s ã o

S T C e S A E

S i s te m a s d e T r a ta m e n to d o C o n h e c im e n to e

S i s te m a s d e A u to m a ç ã o d e E s c r i tó r io s

S P T

S i s te m a d e P r o c e s s a m e n to d e T r a n s a ç õ e s

N Í V E L

E s t r a t é g ic o

( P r o j e t a r )

G e r e n c ia l

( M e lh o r a r )

S u p e r v is io n a l

( A p r e c ia r )

O p e r a c io n a l

( T r a b a lh a r )

A r q u i t e tu r a

d e

In fo r m a ç ã o

d a

O r g a n i z a ç ã o

H a r d w a r e S o f tw a r eD a d o s

e A r q u iv o s

T e le -

c o m u n ic a ç õ e s

S is t e m a s d e

In fo r m a ç õ e s

B a s e a d o s e m

C o m p u ta d o r e s

F o n te : L a u d o n , K .C . & L a u d o n , J .P . , 1 9 9 6 , p . 3 3 ( a d a p ta d o )

V e n d a s e

M a r k e t in gP r o d u ç ã o F in a n ç a s C o n t a b i l id a d e

R e c u r s o s

H u m a n o s

S i s t e m a

O p e r a c io n a l

S i s t e m a s d e

I n t e l ig ê n c ia

C o m p e t i t iv a

S i s t e m a

A d m in i s t r a t iv o

S i s t e m a

E s t r a t é g ic o

G o v e r n a n ç a

( C o n t r o le )

A p l ic a ç õ e s

e m

E s t r u tu r a s

F u n c io n a i s

S I E

S i s te m a s d e I n f o r m a ç ã o

E x e c u t iv o

S I C , S I G e S A D

S i s te m a s d e I n f o r m a ç õ e s C o n tá b e i s ,

S i s te m a s d e I n f o r m a ç õ e s G e r e n c ia i s e

S i s te m a s d e A p o io à D e c i s ã o

S T C e S A E

S i s te m a s d e T r a ta m e n to d o C o n h e c im e n to e

S i s te m a s d e A u to m a ç ã o d e E s c r i tó r io s

S P T

S i s te m a d e P r o c e s s a m e n to d e T r a n s a ç õ e s

N Í V E L

E s t r a t é g ic o

( P r o j e t a r )

G e r e n c ia l

( M e lh o r a r )

S u p e r v is io n a l

( A p r e c ia r )

O p e r a c io n a l

( T r a b a lh a r )

VIII Congresso Brasileiro de Custos – São Leopoldo, RS, Brasil, 3 a 5 de outubro de 2001

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

8

S O M A

A R A R A R A R A R A R A R

R E S U L T A D O S D E

F U N Ç Õ E S C R U Z A D A S

R e c e i ta L íq u id a d e V e n d a s

( - ) C u s to s v a r iá v e i s ( r e c u r s o s id e n t i f i c a d o s a o p r o d u t o )

( = ) M a r g e m d e c o n t r ib u iç ã o a p ó s c u s to s d i r e t o s

( - ) C u s to s v a r iá v e i s a l o c a d o s p o r d i r e c i o n a d o r e s d e a t i v id a d e

d e e x e c u ç ã o p o r c u s t o s d e r e c u r s o s

( = ) M a r g e m d e c o n t r ib u iç ã o a p ó s a lo c a ç ã o d o s c u s t o s p o r

d i r e c i o n a d o r e s u n i tá r i o s

( - ) C u s to s f i x o s d i r e t o s a l o c a d o s p o r d i r e c i o n a d o r e s d e c u s t o s

d e a t i v id a d e s d e e x e c u ç ã o

( = ) M a r g e m d e c o n t r ib u iç ã o a p ó s a lo c a ç ã o d e c u s t o s f i x o s

d i r e t o s

( - ) C u s to s f i x o s id e n t i f i c a d o s c o m a á r e a d e r e s p o n s a b i l id a d e

a lo c a d o s p o r d i r e c i o n a d o r e s d e a t i v id a d e s e s t r u tu r a i s

( = ) c o n t r ib u iç ã o d a á r e a a o r e s u l ta d o o p e r a c i o n a l

( + ) M a r g e m d e c o n t r ib u iç ã o f in a n c e i r a

( + ) R e c e i ta F in a n c e i r a

( - ) D e s p e s a F in a n c e i r a ( in c lu s i v e r e m u n e r a ç ã o d o c a p i ta l )

c o m p u ta ç ã o d o R e s u l ta d o R e s id u a l

( = ) R e s u l ta d o E c o n ô m ic o R e s id u a l

( - ) T r ib u to s s o b r e a r e n d a P e s s o a J u r íd ic a

( = ) I m p a c t o l íq u id o s o b r e o p a t r i m ô n io d a e m p r e s a P & D P R O J E T O P R O D U Ç Ã O F IN A N Ç A S M A R K E T IN G L O G Í S T IC A

S E R V IÇ O S A O

C L IE N T E= R .R . = V .E .A .= S .H .V .

R .R = R e s u l ta d o R e s id u a l , V .E .A . = V a lo r E c o n ô m ic o

A d ic io n a d o ;

S .H .V . = S h a r e H o ld e r s V a lu e

C U S T O

D E V I R

C U S T O

M E T A

C U S T O

K A I Z E N

C U S T O

C O N T Á B IL

C U S T O D E

V E N D A

C U S T O S

L O G Í S T IC O S

C U S T O P Ó S

V E N D A

C u s to D e v i r = C u s t o q u e v i r á a s e r ( f a s e q u a l i t a t i v a )

C u s to M e ta = C u s t o F u tu r o c o m T e c n o l o g ia E x is t e n t e

C u s to K a iz e n = M e lh o r ia C o n t ín u a

C u s to C o n tá b i l = A b s o r ç ã o , D i r e t o , P le n o

C u s to d e V e n d a = D e s p e s a d e V e n d a e A d m in is t r a t i v a

C u s to s L o g ís t i c o s = C u s t o s d e S u b s t i tu iç õ e s d e m e i o s d e c o l e ta ,

t r a n s p o r t e e e n t r e g a n a e n t r a d a , in t e r n o s e s a íd a

C u s to P ó s - V e n d a = T r e in a m e n t o d o U s u á r i o , A s s i s tê n c ia T é c n ic a ,

A te n d i m e n t o a o C l i e n t e , C o l e ta p o r D e s c a r t e , P r o c e s s a m e n t o p a r a

R e u t i l i z a ç ã o , p a r a T o r n a r In ó c u o , d e D e s t r u iç ã o d o D e s c a r t e .

A R = Á r e a d e R e s p o n s a b i l id a d e

D E M O N S T R A Ç Ã O D E R E S U L T A D O P A R A A E S T R U T U R A F U N C I O N A L - C R U Z A D A B A S E A D A E M P R O C E S S O S

C A D E IA D E C R IA Ç Ã O D E V A L O R IN T E R N A E T IP O S D E C U S T E IO S

O q u e a d ic io n a v a l o r é o

P r o c e s s o , n ã o n e c e s s á -

r ia m e n t e a á r e a d e

r e s p o n s a b i l id a d e

G O V E R N A N Ç A

M E N S U R A Ç Ã O D E C U S T O S C O M P R E E N D I D A P E L A

A N Á L I S E D E C U S T O S C O N D U Z I D A P O R M E I O D O

M É T O D O D E C U S T E I O A B C – A C T I V I T Y B A S E D

C O S T I N G

C U S T O D E V I R = C U S T O D E F I N I D O N A F A S E D A N O V A C O N C E P Ç Ã O

E S T R A T É G I C A D O N E G Ó C I O ( A N Á L I S E E S T R A T É G I C A D E C U S T O S ) , Q U E

V I R Á A S E R , D E N T R O D A N O V A E S T R A T É G I A , S O B A C O M B I N A Ç Ã O D E

T E C N O L O G I A S , P R E Ç O S E C U S T O S P A R A N I C H O S N Ã O E X P L O R A D O S

A I N D A . D I F E R E N T E D O C U S T O F U T U R O Q U E S E B A S E I A E M T E C N O L O G I A

E X I S T E N T E E É P R O J E T A D O A P A R T I R D E D A D O S P A S S A D O S E P R E S E N T E S .

S O M A

A R A R A R A R A R A R A R

R E S U L T A D O S D E

F U N Ç Õ E S C R U Z A D A S

R e c e i ta L íq u id a d e V e n d a s

( - ) C u s to s v a r iá v e i s ( r e c u r s o s id e n t i f i c a d o s a o p r o d u t o )

( = ) M a r g e m d e c o n t r ib u iç ã o a p ó s c u s to s d i r e t o s

( - ) C u s to s v a r iá v e i s a l o c a d o s p o r d i r e c i o n a d o r e s d e a t i v id a d e

d e e x e c u ç ã o p o r c u s t o s d e r e c u r s o s

( = ) M a r g e m d e c o n t r ib u iç ã o a p ó s a lo c a ç ã o d o s c u s t o s p o r

d i r e c i o n a d o r e s u n i tá r i o s

( - ) C u s to s f i x o s d i r e t o s a l o c a d o s p o r d i r e c i o n a d o r e s d e c u s t o s

d e a t i v id a d e s d e e x e c u ç ã o

( = ) M a r g e m d e c o n t r ib u iç ã o a p ó s a lo c a ç ã o d e c u s t o s f i x o s

d i r e t o s

( - ) C u s to s f i x o s id e n t i f i c a d o s c o m a á r e a d e r e s p o n s a b i l id a d e

a lo c a d o s p o r d i r e c i o n a d o r e s d e a t i v id a d e s e s t r u tu r a i s

( = ) c o n t r ib u iç ã o d a á r e a a o r e s u l ta d o o p e r a c i o n a l

( + ) M a r g e m d e c o n t r ib u iç ã o f in a n c e i r a

( + ) R e c e i ta F in a n c e i r a

( - ) D e s p e s a F in a n c e i r a ( in c lu s i v e r e m u n e r a ç ã o d o c a p i ta l )

c o m p u ta ç ã o d o R e s u l ta d o R e s id u a l

( = ) R e s u l ta d o E c o n ô m ic o R e s id u a l

( - ) T r ib u to s s o b r e a r e n d a P e s s o a J u r íd ic a

( = ) I m p a c t o l íq u id o s o b r e o p a t r i m ô n io d a e m p r e s a P & D P R O J E T O P R O D U Ç Ã O F IN A N Ç A S M A R K E T IN G L O G Í S T IC A

S E R V IÇ O S A O

C L IE N T E= R .R . = V .E .A .= S .H .V .

R .R = R e s u l ta d o R e s id u a l , V .E .A . = V a lo r E c o n ô m ic o

A d ic io n a d o ;

S .H .V . = S h a r e H o ld e r s V a lu e

C U S T O

D E V I R

C U S T O

M E T A

C U S T O

K A I Z E N

C U S T O

C O N T Á B IL

C U S T O D E

V E N D A

C U S T O S

L O G Í S T IC O S

C U S T O P Ó S

V E N D A

C u s to D e v i r = C u s t o q u e v i r á a s e r ( f a s e q u a l i t a t i v a )

C u s to M e ta = C u s t o F u tu r o c o m T e c n o l o g ia E x is t e n t e

C u s to K a iz e n = M e lh o r ia C o n t ín u a

C u s to C o n tá b i l = A b s o r ç ã o , D i r e t o , P le n o

C u s to d e V e n d a = D e s p e s a d e V e n d a e A d m in is t r a t i v a

C u s to s L o g ís t i c o s = C u s t o s d e S u b s t i tu iç õ e s d e m e i o s d e c o l e ta ,

t r a n s p o r t e e e n t r e g a n a e n t r a d a , in t e r n o s e s a íd a

C u s to P ó s - V e n d a = T r e in a m e n t o d o U s u á r i o , A s s i s tê n c ia T é c n ic a ,

A te n d i m e n t o a o C l i e n t e , C o l e ta p o r D e s c a r t e , P r o c e s s a m e n t o p a r a

R e u t i l i z a ç ã o , p a r a T o r n a r In ó c u o , d e D e s t r u iç ã o d o D e s c a r t e .

A R = Á r e a d e R e s p o n s a b i l id a d e

D E M O N S T R A Ç Ã O D E R E S U L T A D O P A R A A E S T R U T U R A F U N C I O N A L - C R U Z A D A B A S E A D A E M P R O C E S S O S

C A D E IA D E C R IA Ç Ã O D E V A L O R IN T E R N A E T IP O S D E C U S T E IO S

O q u e a d ic io n a v a l o r é o

P r o c e s s o , n ã o n e c e s s á -

r ia m e n t e a á r e a d e

r e s p o n s a b i l id a d e

G O V E R N A N Ç A

M E N S U R A Ç Ã O D E C U S T O S C O M P R E E N D I D A P E L A

A N Á L I S E D E C U S T O S C O N D U Z I D A P O R M E I O D O

M É T O D O D E C U S T E I O A B C – A C T I V I T Y B A S E D

C O S T I N G

C U S T O D E V I R = C U S T O D E F I N I D O N A F A S E D A N O V A C O N C E P Ç Ã O

E S T R A T É G I C A D O N E G Ó C I O ( A N Á L I S E E S T R A T É G I C A D E C U S T O S ) , Q U E

V I R Á A S E R , D E N T R O D A N O V A E S T R A T É G I A , S O B A C O M B I N A Ç Ã O D E

T E C N O L O G I A S , P R E Ç O S E C U S T O S P A R A N I C H O S N Ã O E X P L O R A D O S

A I N D A . D I F E R E N T E D O C U S T O F U T U R O Q U E S E B A S E I A E M T E C N O L O G I A

E X I S T E N T E E É P R O J E T A D O A P A R T I R D E D A D O S P A S S A D O S E P R E S E N T E S . Figura 5 - Resultados Estruturados por Processos

C e n tr o d e

C u s to 1

C e n tr o d e

C u s to 2

C e n tr o d e

R e s u l ta d o

A

C e n tr o d e

R e s u l ta d o

B

O u tr o s

C e n tr o s

R e s u l ta d o

C e n tr o d e

R e s u l ta d o

M a r k e t in g E m p r e s a

R e c e i ta L íq u id a d e V e n d a s ( C P ) ( C P ) ( C P ) ( C P ) ( C P ) ( P M ) X

( - ) C u s to s v a r iá v e is ( r e c u r s o s id e n t i f ic a d o s a o p r o d u to ) ( C O ) P T P T P T P T P T C T

( = ) M a r g e m d e c o n t r ib u iç ã o a p ó s c u s to s d i r e to s X X X X X X X

( - ) C u s to s v a r iá v e is a lo c a d o s p o r d i r e c io n a d o r e s d e a t iv id a d e

d e e x e c u ç ã o p o r c u s to s d e r e c u r s o s X X X X X X X

( = ) M a r g e m d e c o n t r ib u iç ã o a p ó s a lo c a ç ã o d o s c u s to s p o r

d i r e c io n a d o r e s u n i tá r io s X X X X X X X

( - ) C u s to s f ix o s d i r e to s a lo c a d o s p o r d i r e c io n a d o r e s d e c u s to s

d e a t iv id a d e s d e e x e c u ç ã o X X X X X X X

( = ) M a r g e m d e c o n t r ib u iç ã o a p ó s a lo c a ç ã o d e c u s to s f ix o s

d i r e to s X X X X X X X

( - ) C u s to s f ix o s id e n t i f ic a d o s c o m a á r e a d e r e s p o n s a b i l id a d e

a lo c a d o s p o r d i r e c io n a d o r e s d e a t iv id a d e s e s t r u tu r a is N /A X X X X X X

( = ) c o n t r ib u iç ã o d a á r e a a o r e s u l ta d o o p e r a c io n a l X X X X X X X

( + ) M a r g e m d e c o n t r ib u iç ã o f in a n c e i r a N /A N /A X X X X X

( + ) R e c e i ta F in a n c e i r a N /A N /A X X X X X

( - ) D e s p e s a F in a n c e i r a ( in c lu s iv e r e m u n e r a ç ã o d o c a p i ta l )

c o m p u ta ç ã o d o R e s u l ta d o R e s id u a l N /A N /A X X X X X

( = ) R e s u l ta d o E c o n ô m ic o R e s id u a l N /A N /A X X X X X

( - ) T r ib u to s s o b r e a r e n d a N /A N /A N /A N /A N /A N /A X

( = ) I m p a c to l íq u id o s o b r e o p a t r im ô n io d a e m p r e s a N /A N /A N /A N /A N /A N /A X

C O = C u s to d e O p o r tu n id a d e

C P = C o s t P lu s = C u s to T o ta l m a is M a r g e n s P la n e ja d a s

C T = C u s to T o ta l ( C u s to P le n o , F u l l C o s t )

M = M a r k e t in g

P M = P r e ç o d e M e r c a d o

P T = P r e ç o d e T r a n s f e r ê n c ia

N /A = N ã o A p l ic á v e l

D E M O N S T R A Ç Ã O D E R E S U L T A D O P A R A S IS T E M A D E C U S T O S P O R A T IV I D A D E ( A B C )

C e n tr o d e

C u s to 1

C e n tr o d e

C u s to 2

C e n tr o d e

R e s u l ta d o

A

C e n tr o d e

R e s u l ta d o

B

O u tr o s

C e n tr o s

R e s u l ta d o

C e n tr o d e

R e s u l ta d o

M a r k e t in g E m p r e s a

R e c e i ta L íq u id a d e V e n d a s ( C P ) ( C P ) ( C P ) ( C P ) ( C P ) ( P M ) X

( - ) C u s to s v a r iá v e is ( r e c u r s o s id e n t i f ic a d o s a o p r o d u to ) ( C O ) P T P T P T P T P T C T

( = ) M a r g e m d e c o n t r ib u iç ã o a p ó s c u s to s d i r e to s X X X X X X X

( - ) C u s to s v a r iá v e is a lo c a d o s p o r d i r e c io n a d o r e s d e a t iv id a d e

d e e x e c u ç ã o p o r c u s to s d e r e c u r s o s X X X X X X X

( = ) M a r g e m d e c o n t r ib u iç ã o a p ó s a lo c a ç ã o d o s c u s to s p o r

d i r e c io n a d o r e s u n i tá r io s X X X X X X X

( - ) C u s to s f ix o s d i r e to s a lo c a d o s p o r d i r e c io n a d o r e s d e c u s to s

d e a t iv id a d e s d e e x e c u ç ã o X X X X X X X

( = ) M a r g e m d e c o n t r ib u iç ã o a p ó s a lo c a ç ã o d e c u s to s f ix o s

d i r e to s X X X X X X X

( - ) C u s to s f ix o s id e n t i f ic a d o s c o m a á r e a d e r e s p o n s a b i l id a d e

a lo c a d o s p o r d i r e c io n a d o r e s d e a t iv id a d e s e s t r u tu r a is N /A X X X X X X

( = ) c o n t r ib u iç ã o d a á r e a a o r e s u l ta d o o p e r a c io n a l X X X X X X X

( + ) M a r g e m d e c o n t r ib u iç ã o f in a n c e i r a N /A N /A X X X X X

( + ) R e c e i ta F in a n c e i r a N /A N /A X X X X X

( - ) D e s p e s a F in a n c e i r a ( in c lu s iv e r e m u n e r a ç ã o d o c a p i ta l )

c o m p u ta ç ã o d o R e s u l ta d o R e s id u a l N /A N /A X X X X X

( = ) R e s u l ta d o E c o n ô m ic o R e s id u a l N /A N /A X X X X X

( - ) T r ib u to s s o b r e a r e n d a N /A N /A N /A N /A N /A N /A X

( = ) I m p a c to l íq u id o s o b r e o p a t r im ô n io d a e m p r e s a N /A N /A N /A N /A N /A N /A X

C O = C u s to d e O p o r tu n id a d e

C P = C o s t P lu s = C u s to T o ta l m a is M a r g e n s P la n e ja d a s

C T = C u s to T o ta l ( C u s to P le n o , F u l l C o s t )

M = M a r k e t in g

P M = P r e ç o d e M e r c a d o

P T = P r e ç o d e T r a n s f e r ê n c ia

N /A = N ã o A p l ic á v e l

D E M O N S T R A Ç Ã O D E R E S U L T A D O P A R A S IS T E M A D E C U S T O S P O R A T IV I D A D E ( A B C )

Figura 6 - Acumulação de Custos por Transferência entre Áreas de Responsabilidade

Essa configuração contempla a integração dos sistemas de informação de

manufatura em nível operacional a partir do Planejamento das Vendas e

Operações, e a disseminação das informações por toda a empresa chegando

VIII Congresso Brasileiro de Custos – São Leopoldo, RS, Brasil, 3 a 5 de outubro de 2001

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

9

até um sistema de total integração como é o caso dos ERP – Enterprise

Resource Planning, materializado em sistemas como o R3 da SAP-

Aktiengesellschaft, Systems Applications and Products, por exemplo.

E S T R U T U R A C O N C E I T U A L D O S I S T E M A P R E - P L A N E J A M E N T O D E R E C U R S O S E M P R E S A R I A I S E S U A E V O L U Ç Ã O

D E S D E O P N M - P L A N E J A M E N T O D A S N E C E S S I D A D E S D E M A T E R I A I S ( M R P )

F o n te : : C o r r ê a , H . L . e t a l ( 1 9 9 7 , p . 3 2 5 ) a d a p ta d o

P N M

C o n ta s a

R e c e b e rR e c e b im e n to

F i s c a l

M a n u te n ç ã o

G e s tã o d e

C a ix a

F o lh a d e

P a g a m e n to

C o n ta s a

P a g a r

R e c u r s o s

H u m a n o s

C u s to s

C o n ta b i l id a d e

G e r a l

G e s tã o d e

t r a n s p o r te s

V e n d a s /

p r e v i s ã oP R D

G e s tã o d e

A t iv o s

F lu x o d e

T r a b a lh o

F a tu r a m e n to

P R E

S C S C P

P M P

V O P

P G C P

P N C P

P N M I IV O P - V e n d a s O p e r a ç õ e s e

P r o d u ç ã o

P M P = P la n o M e s t r e d e

P r o d u ç ã o

P N M = P la n e ja m e n to d a s

N e c e s s id a d e s d e M a te r i a i s

P R E = P la n e ja m e n to d e

R e c u r s o s d a E m p r e s a

P R D = P la n e ja m e n to d e

R e c u r s o s d e D is t r ib u iç ã o

P G C P = P la n o G r o s s e i r o d e

C a p a c id a d e d e P r o d u ç ã o

P N C P = P la n e ja m e n to d a

N e c e s s id a d e d e C a p a c id a d e

d e P r o d u ç ã o

S C = S i s t e m a d e C o m p r a s

S C P = S i s t e m a d e C o n t r o le d a

P r o d u ç ã o

E S T R U T U R A C O N C E I T U A L D O S I S T E M A P R E - P L A N E J A M E N T O D E R E C U R S O S E M P R E S A R I A I S E S U A E V O L U Ç Ã O

D E S D E O P N M - P L A N E J A M E N T O D A S N E C E S S I D A D E S D E M A T E R I A I S ( M R P )

F o n te : : C o r r ê a , H . L . e t a l ( 1 9 9 7 , p . 3 2 5 ) a d a p ta d o

P N M

C o n ta s a

R e c e b e rR e c e b im e n to

F i s c a l

M a n u te n ç ã o

G e s tã o d e

C a ix a

F o lh a d e

P a g a m e n to

C o n ta s a

P a g a r

R e c u r s o s

H u m a n o s

C u s to s

C o n ta b i l id a d e

G e r a l

G e s tã o d e

t r a n s p o r te s

V e n d a s /

p r e v i s ã oP R D

G e s tã o d e

A t iv o s

F lu x o d e

T r a b a lh o

F a tu r a m e n to

P R E

S C S C P

P M P

V O P

P G C P

P N C P

P N M I IV O P - V e n d a s O p e r a ç õ e s e

P r o d u ç ã o

P M P = P la n o M e s t r e d e

P r o d u ç ã o

P N M = P la n e ja m e n to d a s

N e c e s s id a d e s d e M a te r i a i s

P R E = P la n e ja m e n to d e

R e c u r s o s d a E m p r e s a

P R D = P la n e ja m e n to d e

R e c u r s o s d e D is t r ib u iç ã o

P G C P = P la n o G r o s s e i r o d e

C a p a c id a d e d e P r o d u ç ã o

P N C P = P la n e ja m e n to d a

N e c e s s id a d e d e C a p a c id a d e

d e P r o d u ç ã o

S C = S i s t e m a d e C o m p r a s

S C P = S i s t e m a d e C o n t r o le d a

P r o d u ç ã o

Figura 7 – Configuração de Um PRE – Plano de Recursos Empresariais (ERP – Enterprise

Resource Planning)

Com relação aos custos devir a serem padronizadas e armazenadas nas

contas de materiais do PNM ou MRP, deve-se entender que uma parte

substancial dos custos são definidos na fase de P&D dos novos produtos e

serviços, ilustrados na Figura 8.

Além, dos custos internos de operações, a visão de cadeia de suprimentos

revela que os custos externos são muito importantes para o sucesso das

empresas, isto é, quando se compra insumos, deve-se manuseá-los para

descarregamento na fabrica, movimenta-los para o armazém, acondiciona-los e

identifica-los nos estoques para estocagem e recuperação, bem como, nas

requisições para atender a demanda da produção e a movimentação interna

para transferência entre postos de trabalhos, requer o uso de equipamentos

especiais. Gerados os produtos, estes devem ser embalados, identi ficados e

estocados em locais apropriados para facilitar a recuperação e

acondicionamento para a expedição e finalmente, movimentados para paletes,

transportados até as docas de embarque, arranjados em conteiners ou dispostos

em lastros nos veículos de transportes. Além destes, deve haver a consideração

dos custos ambientais internos e externos.

O Sistema de Informações Logísticas necessário para capturar esses

relacionamentos pode ser configurado como recomendado por BOWERSOX &

CLOSS (1996 : 203) .

O planejamento dos custos devir são fundamentais para que por ocasião da

execução e controle, os dados estejam armazenados em bancos de dados

VIII Congresso Brasileiro de Custos – São Leopoldo, RS, Brasil, 3 a 5 de outubro de 2001

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

10

(MRP) para permitir a comparação entre os padrões estabelecidos para a

execução e os dados da realização das tarefas (atividades).

G E S T Ã O E S T R A T É G I C A D O S C U S T O S L O G Í S T I C O S

I D E A L I Z A Ç Ã O

C O N C E P Ç Ã O D O

P R O D U T O /

S E R V I Ç O

C O N H E C I M E N T O

I N T E N S I V O

T E C N O L O G I A S

R E C U R S O S E

A T I V I D A D E S

R E Q U E R I D A S

P R O J E T O D O

P R O D U T O /

S E R V I Ç O

P & D

I M P U L S O D O S C U S T O S

( F a s e d e d e s e n h o in f lu e n c ia m e n t r e 6 5 e

8 0 % d o s c u s to s )M O M E N T U M D O S C U S T O S

S I S T E M A D E

I N F O R M A Ç Õ E S

B A N C O D E D A D O S

B A N C O D E D A D O S

P N R

C o n ta s d e

M a te r i a i s

P G C P

P N C P

G E S T Ã O D E

M A T E R I A I S

C I M - M a n u f a tu r a

I n t e g r a d a p o r

C o m p u ta d o r

V O P

P M P

P N M

C C F

G E S T Ã O D E

L O G Í S T I C A

S C

S C P

L o g í s t i c a d e

E n t r a d a

L o g í s t i c a

I n t e r n a

P R D

L o g í s t i c a d e

S a íd a

P L A N E J A -

M E N T O

L O G Í S T I C O

G E S T Ã O

F I N A N C E I R A

( C o n t r o l a d o r i a )

F a s e d e m a te r i a l i z a ç ã o d o s p r o d u to s e

e x ig ê n c ia d o s s e r v iç o s n o s p l a n o s d e u m a

e m p r e s a t í p i c a d e m a n u f a t u r a

F a s e d e e x e c u ç ã o d o s p l a n o s

C o m p r o m e -

t im e n to d o s

R e c u r s o s

a t r a v é s d e

c o n t r a to s

A Q U I S I Ç Ã O

T R A S F O R

M A Ç Ã O

A L I E N A Ç Ã O

C u s to s

I n c o r r id o s

F O R N E C E D O R E S

C L I E N T E

P R O P R I E D A D E

U S O E D E S C A R T E

P N R - P la n o d a s

N e c e s s id a d e s d e

R e c u r s o s

G E S T Ã O E S T R A T É G I C A D O S C U S T O S L O G Í S T I C O S

I D E A L I Z A Ç Ã O

C O N C E P Ç Ã O D O

P R O D U T O /

S E R V I Ç O

C O N H E C I M E N T O

I N T E N S I V O

T E C N O L O G I A S

R E C U R S O S E

A T I V I D A D E S

R E Q U E R I D A S

P R O J E T O D O

P R O D U T O /

S E R V I Ç O

P & D

I M P U L S O D O S C U S T O S

( F a s e d e d e s e n h o in f lu e n c ia m e n t r e 6 5 e

8 0 % d o s c u s to s )M O M E N T U M D O S C U S T O S

S I S T E M A D E

I N F O R M A Ç Õ E S

B A N C O D E D A D O S

B A N C O D E D A D O S

P N R

C o n ta s d e

M a te r i a i s

P G C P

P N C P

G E S T Ã O D E

M A T E R I A I S

C I M - M a n u f a tu r a

I n t e g r a d a p o r

C o m p u ta d o r

V O P

P M P

P N M

C C F

G E S T Ã O D E

L O G Í S T I C A

S C

S C P

L o g í s t i c a d e

E n t r a d a

L o g í s t i c a

I n t e r n a

P R D

L o g í s t i c a d e

S a íd a

P L A N E J A -

M E N T O

L O G Í S T I C O

G E S T Ã O

F I N A N C E I R A

( C o n t r o l a d o r i a )

F a s e d e m a te r i a l i z a ç ã o d o s p r o d u to s e

e x ig ê n c ia d o s s e r v iç o s n o s p l a n o s d e u m a

e m p r e s a t í p i c a d e m a n u f a t u r a

F a s e d e e x e c u ç ã o d o s p l a n o s

C o m p r o m e -

t im e n to d o s

R e c u r s o s

a t r a v é s d e

c o n t r a to s

A Q U I S I Ç Ã O

T R A S F O R

M A Ç Ã O

A L I E N A Ç Ã O

C u s to s

I n c o r r id o s

F O R N E C E D O R E S

C L I E N T E

P R O P R I E D A D E

U S O E D E S C A R T E

P N R - P la n o d a s

N e c e s s id a d e s d e

R e c u r s o s Figura 8 – Gestão Estratégica dos Custos Logísticos.

Os sistemas de informações ligados em rede tem a facilidade de obter

dados on-line em real time, importar e exportar documentos eletrônicos (EDI-

Electronic Data Interchange – Intercâmbio Eletrônico de Dados) por meio de

redes de telecomunicações, armazenar e recuperar tais documentos dos bancos

de dados a medida que necessário.

As características de um SAD como sistema de tratamento e comunicação

do conhecimento pode ser visualizado na Figura 9.

B a n c o d e d a d o s d o

S A D

C o n te m : D a d o s

F in a n c e i r o s D a d o s C o n tá b e is

D a d o s d e V e n d a s / M a r k e t in g

D a d o s d e M a n u f a tu r a /p r o d u ç ã o

D a d o s d e R . H .

S P T S I C S I G

B a n c o d e M o d e lo s

M o d e lo s E s ta t í s t i c o s

M o d e lo s d e P r e v is ã o

M o d e lo s O p e r a c io n a is

M o d e lo s d e P la n e ja m e n to s

S o f tw a r e s d o S A D

G e r e n c ia d o r d o B a n c o d e D a d o s d o S A D

G e r e n c ia d o r d o B a n c o d e M o d e lo s

G e r e n c ia d o r d a I n te r f a c e c o m o U s u á r io

I n te r f a c e c o m o U s u á r io

U s u á r io

C O N F I G U R A Ç Ã O D E U M S I S T E M A D E A P O I O À D E C I S Ã O

B a n c o d e d a d o s d o

S A D

B a n c o d e d a d o s d o

S A D

C o n te m : D a d o s

F in a n c e i r o s D a d o s C o n tá b e is

D a d o s d e V e n d a s / M a r k e t in g

D a d o s d e M a n u f a tu r a /p r o d u ç ã o

D a d o s d e R . H .

S P TS P T S I CS I C S I GS I G

B a n c o d e M o d e lo s

M o d e lo s E s ta t í s t i c o s

M o d e lo s d e P r e v is ã o

M o d e lo s O p e r a c io n a is

M o d e lo s d e P la n e ja m e n to s

S o f tw a r e s d o S A D

G e r e n c ia d o r d o B a n c o d e D a d o s d o S A D

G e r e n c ia d o r d o B a n c o d e M o d e lo s

G e r e n c ia d o r d a I n te r f a c e c o m o U s u á r io

S o f tw a r e s d o S A D

G e r e n c ia d o r d o B a n c o d e D a d o s d o S A D

G e r e n c ia d o r d o B a n c o d e M o d e lo s

G e r e n c ia d o r d a I n te r f a c e c o m o U s u á r io

I n te r f a c e c o m o U s u á r ioI n te r f a c e c o m o U s u á r io

U s u á r io

C O N F I G U R A Ç Ã O D E U M S I S T E M A D E A P O I O À D E C I S Ã O

Figura 9 – Configuração de um SAD

Na figura 9 percebe-se que o usuário pode e deve obter informações do

ambiente externo que poderá chegar em forma de texto, imagem, gráficos,

hipertexto, estatísticas, fórmulas, planilhas, e em várias linguagens como HTML,

Javascript, C++, UML, entre outras.

VIII Congresso Brasileiro de Custos – São Leopoldo, RS, Brasil, 3 a 5 de outubro de 2001

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

11

O SAD deve ser capaz de traduzir o que recebe para sua linguagem

residente e poder armazenar e recuperar quando necessário tais informações a

fim de dar conhecimento aos gestores na linguagem da rede local.

Assim o SAD permite o compartilhamento em LAN-Local Área Network e

em WAN-Wide Área Network, com janelas apropriadas para a comunicação.

No banco de dados do SAD estarão residentes os dados internos de

planos e orçamentos realizados e no banco de dados de modelos estarão

aplicativos que permitem dar um tratamento adequado, matemático, às

alternativas para aproveitamento de oportunidades coletadas externamente, bem

como, otimizar as decisões através de simulações apropriadas a fim de evitar as

ameaças externas, manter as forças internas e minimizar as debilidades internas,

no conjunto do portfolio existente e projetado para o futuro, cotejados ao

planejamento operacional e estratégico da empresa.

Decorrente do exposto até aqui, constata-se facilmente na realidade a

exeqüibilidade da interpretação dos sistemas de contabilidade de custos e de

apoio a decisão.

Assim, um SAD que se adapta as exigências decisoriais e regulatórias

estará plenamente integrado ao sistema de custos nos aspectos conceituais e

práticos, tecnológica e teleologicamente.

4 – SISTEMAS DE INFORMAÇÕES EXECUTIVAS E A INTEGRAÇÃO COM O

DE CUSTOS E DE APOIO À DECISÃO

Um SAD, como ilustrado na Figura 11, deve ter em seu banco de dados,

informações que embora sejam resumidas, são em quantidade grande de

detalhes, bem como no banco de modelos tenha aplicativos de modelos de

otimização, que requerem treinamento acadêmico multidisciplinar, graus de

programação que variam entre a programação finita, programação zero ou

infinita, e modelos representacionais que buscam a simplificação como os casos

das técnicas japonesas (JIT e KANBAN) centradas em aspectos visuais.

Esse treinamento multidisciplinar exige dos usuários familiaridade com

diversos ramos de conhecimento dos quais obter subsídios para a formulação de

estratégias consistentes.

O convívio com a incerteza requer apoio de equipamentos “hardware e

software” para conduzir os processos de análises e se obter otimizações

probabilísticas com redução de riscos à níveis aceitáveis para determinadas

circunstâncias, ou administra-los por planos contingenciais.

Além da complexidade científica do tratamento do conhecimento exigido, o

fator tempo e a dedicação para lidar com questões estratégicas, requer muito de

intuição (cérebro direito, imagético, sintético) dos gestores.

A percepção da granulometria dos fatores envolvidos e suas interações

parece depender mais da coragem de assumir riscos, por meio de alinhamentos

estratégicos do que de análises (cérebro esquerdo, fonético, analítico-lógico) que

por vezes promovem a “paralisia por análises”.

Essa condição de lidar com fatores não-controláveis é reconhecida na

literatura como pertencente ao alto escalão das empresas, onde reside o maior

poder de decisão e também de responsabilidade.

VIII Congresso Brasileiro de Custos – São Leopoldo, RS, Brasil, 3 a 5 de outubro de 2001

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE

CUSTOS

12

Ocorre que as pessoas que ocupam tais posições, não dispõem de tempo

suficiente para dedicação às análises, obedecendo às regras científicas em seus

mínimos detalhes.

Como conseqüência, esses tomadores de decisão necessitam de um tipo

de Sistema de Apoio à Decisão menos analítico mas, não menos sofisticado,

apenas com padrões representacionais perceptíveis à cognição e capazes de

gerar estímulos cognitivos, por meio de lógica paraconsistente ou difusa, com

gráficos e imagens, estáticos e dinâmicos.

Essa constatação feita pelos cientistas que desenvolvem sistemas de

informações permitiu o surgimento dos SIE.

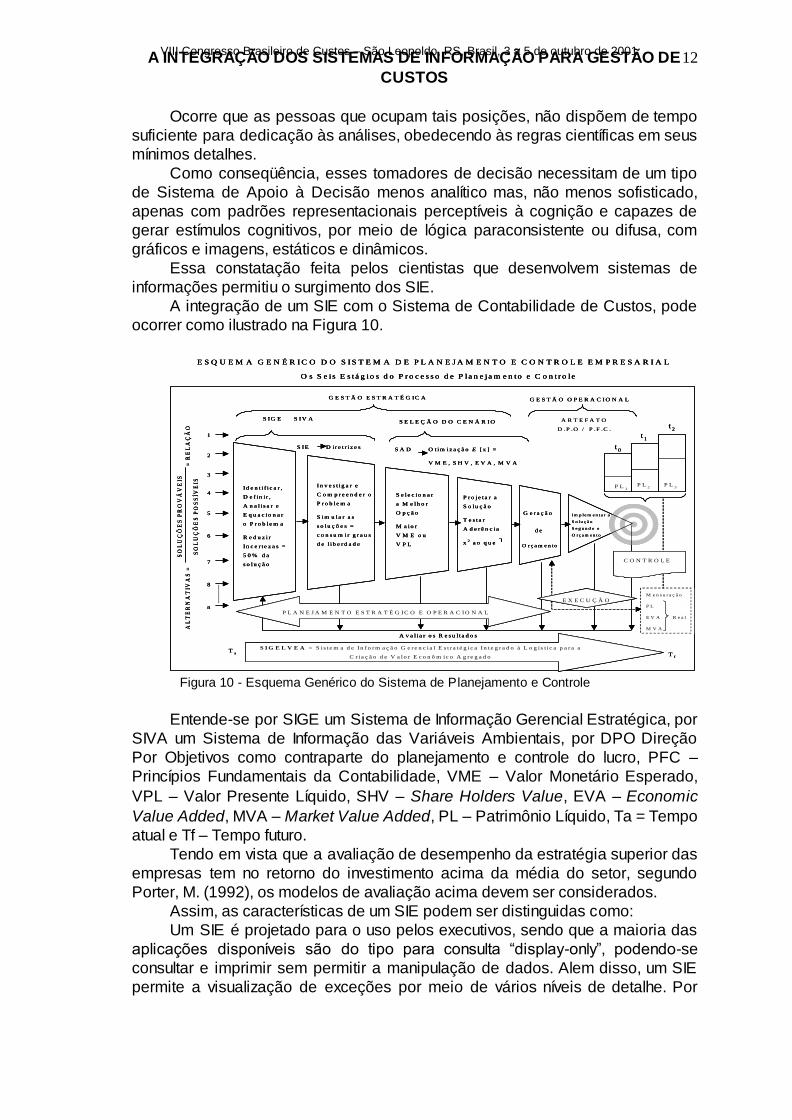

A integração de um SIE com o Sistema de Contabilidade de Custos, pode

ocorrer como ilustrado na Figura 10.

M e n s u r a ç ã o

P L

E V A R e a l

M V A

E S Q U E M A G E N É R I C O D O S I S T E M A D E P L A N E J A M E N T O E C O N T R O L E E M P R E S A R I A L

AL

TE

RN

AT

IVA

S =

=

RE

LA

ÇÃ

O

SO

LU

ÇÕ

ES

PR

OV

ÁV

EIS

SO

LU

ÇÕ

ES

PO

SS

ÍVE

IS

O s S e i s E s tá g io s d o P r o c e s s o d e P la n e ja m e n to e C o n t r o le

1

2

3

4

5

6

7

8

n

Id e n t i f i c a r ,

D e f in i r ,

A n a l i s a r e

E q u a c io n a r

o P r o b le m a

R e d u z i r

I n c e r t e z a s =

5 0 % d a

s o lu ç ã o

In v e s t i g a r e

C o m p r e e n d e r o

P r o b le m a

S im u la r a s

s o lu ç õ e s =

c o n s u m i r g r a u s

d e l i b e r d a d e

S e le c io n a r

a M e lh o r

O p ç ã o

M a io r

V M E o u

V P L

P r o je t a r a

S o lu ç ã o

T e s ta r

A d e r ê n c ia

x2

a o q u e

G e r a ç ã o

O r ç a m e n to

d e

I m p l e m e n ta r a

S o lu ç ã o

S e g u n d o o

O r ç a m e n t o

A v a l i a r o s R e s u l t a d o s

t0

t1

t2

P L1

P L2

P L3

G E S T Ã O E S T R A T É G IC A G E S T Ã O O P E R A C IO N A L

S IG E S IV A

S IE D i r e t r i z e s

S E L E Ç Ã O D O C E N Á R I O

S A D O t im iz a ç ã o E [ x ] =

V M E , S H V , E V A , M V A

S I G E L V E A = S i s t e m a d e In fo r m a ç ã o G e r e n c ia l E s t r a t é g ic a In t e g r a d o à L o g í s t i c a p a r a a

C r i a ç ã o d e V a lo r E c o n ô m ic o A g r e g a d o

Ta T

f

P L A N E J A M E N T O E S T R A T É G IC O E O P E R A C IO N A L

E X E C U Ç Ã O

C O N T R O L E

A R T E F A T O

D .P .O / P .F .C .

M e n s u r a ç ã o

P L

E V A R e a l

M V A

E S Q U E M A G E N É R I C O D O S I S T E M A D E P L A N E J A M E N T O E C O N T R O L E E M P R E S A R I A L

AL

TE

RN

AT

IVA

S =

=

RE

LA

ÇÃ

O

SO

LU

ÇÕ

ES

PR

OV

ÁV

EIS

SO

LU

ÇÕ

ES

PO

SS

ÍVE

IS

O s S e i s E s tá g io s d o P r o c e s s o d e P la n e ja m e n to e C o n t r o le

1

2

3

4

5

6

7

8

n

Id e n t i f i c a r ,

D e f in i r ,

A n a l i s a r e

E q u a c io n a r

o P r o b le m a

R e d u z i r

I n c e r t e z a s =

5 0 % d a

s o lu ç ã o

In v e s t i g a r e

C o m p r e e n d e r o

P r o b le m a

S im u la r a s

s o lu ç õ e s =

c o n s u m i r g r a u s

d e l i b e r d a d e

S e le c io n a r

a M e lh o r

O p ç ã o

M a io r

V M E o u

V P L

P r o je t a r a

S o lu ç ã o

T e s ta r

A d e r ê n c ia

x2

a o q u e

G e r a ç ã o

O r ç a m e n to

d e

I m p l e m e n ta r a

S o lu ç ã o

S e g u n d o o

O r ç a m e n t o

A v a l i a r o s R e s u l t a d o s

t0

t1

t2

P L1

P L2

P L3

G E S T Ã O E S T R A T É G IC A G E S T Ã O O P E R A C IO N A L

S IG E S IV A

S IE D i r e t r i z e s

S E L E Ç Ã O D O C E N Á R I O

S A D O t im iz a ç ã o E [ x ] =

V M E , S H V , E V A , M V A

S I G E L V E A = S i s t e m a d e In fo r m a ç ã o G e r e n c ia l E s t r a t é g ic a In t e g r a d o à L o g í s t i c a p a r a a

C r i a ç ã o d e V a lo r E c o n ô m ic o A g r e g a d o

Ta T

f

P L A N E J A M E N T O E S T R A T É G IC O E O P E R A C IO N A L

E X E C U Ç Ã O

C O N T R O L E

M e n s u r a ç ã o

P L

E V A R e a l

M V A

E S Q U E M A G E N É R I C O D O S I S T E M A D E P L A N E J A M E N T O E C O N T R O L E E M P R E S A R I A L

AL

TE

RN

AT

IVA

S =

=

RE

LA

ÇÃ

O

SO

LU

ÇÕ

ES

PR

OV

ÁV

EIS

SO

LU

ÇÕ

ES

PO

SS

ÍVE

IS

O s S e i s E s tá g io s d o P r o c e s s o d e P la n e ja m e n to e C o n t r o le

1

2

3

4

5

6

7

8

n

Id e n t i f i c a r ,

D e f in i r ,

A n a l i s a r e

E q u a c io n a r

o P r o b le m a

R e d u z i r

I n c e r t e z a s =

5 0 % d a

s o lu ç ã o

In v e s t i g a r e

C o m p r e e n d e r o

P r o b le m a

S im u la r a s

s o lu ç õ e s =

c o n s u m i r g r a u s

d e l i b e r d a d e

S e le c io n a r

a M e lh o r

O p ç ã o

M a io r

V M E o u

V P L

P r o je t a r a

S o lu ç ã o

T e s ta r

A d e r ê n c ia

x2

a o q u e

G e r a ç ã o

O r ç a m e n to

d e

I m p l e m e n ta r a

S o lu ç ã o

S e g u n d o o

O r ç a m e n t o

A v a l i a r o s R e s u l t a d o s

t0

t1

t2

P L1

P L2

P L3

G E S T Ã O E S T R A T É G IC A G E S T Ã O O P E R A C IO N A L

S IG E S IV A

S IE D i r e t r i z e s

S E L E Ç Ã O D O C E N Á R I O

S A D O t im iz a ç ã o E [ x ] =

V M E , S H V , E V A , M V A

S I G E L V E A = S i s t e m a d e In fo r m a ç ã o G e r e n c ia l E s t r a t é g ic a In t e g r a d o à L o g í s t i c a p a r a a

C r i a ç ã o d e V a lo r E c o n ô m ic o A g r e g a d o

Ta T

f

P L A N E J A M E N T O E S T R A T É G IC O E O P E R A C IO N A L

E X E C U Ç Ã O

C O N T R O L E

A R T E F A T O

D .P .O / P .F .C .

Figura 10 - Esquema Genérico do Sistema de Planejamento e Controle

Entende-se por SIGE um Sistema de Informação Gerencial Estratégica, por

SIVA um Sistema de Informação das Variáveis Ambientais, por DPO Direção

Por Objetivos como contraparte do planejamento e controle do lucro, PFC –

Princípios Fundamentais da Contabilidade, VME – Valor Monetário Esperado,

VPL – Valor Presente Líquido, SHV – Share Holders Value, EVA – Economic

Value Added, MVA – Market Value Added, PL – Patrimônio Líquido, Ta = Tempo

atual e Tf – Tempo futuro.

Tendo em vista que a avaliação de desempenho da estratégia superior das

empresas tem no retorno do investimento acima da média do setor, segundo

Porter, M. (1992), os modelos de avaliação acima devem ser considerados.

Assim, as características de um SIE podem ser distinguidas como:

Um SIE é projetado para o uso pelos executivos, sendo que a maioria das

aplicações disponíveis são do tipo para consulta “display-only”, podendo-se

consultar e imprimir sem permitir a manipulação de dados. Alem disso, um SIE

permite a visualização de exceções por meio de vários níveis de detalhe. Por

VIII Congresso Brasileiro de Custos – São Leopoldo, RS, Brasil, 3 a 5 de outubro de 2001

A INTEGRAÇÃO DOS SISTEMAS DE INFORMAÇÃO PARA GESTÃO DE