a influÊncia da gestÃo da manutenÇÃo nos...

TRANSCRIPT

A INFLUÊNCIA DA GESTÃO DA

MANUTENÇÃO NOS RESULTADOS DA

ORGANIZAÇÃO

Jorge Ferreira do Rego Barros

UFF

Gilson Brito Alves Lima

UFF

Resumo

As exigências crescentes do mundo globalizado levaram a função

manutenção ao desenvolvimento de modelos, sistemas de gestão e

utilização de técnicas de engenharia capazes de atender às demandas da

competição atual.

A inserção da função manutenção nas atividades de produção da cadeia

de valores e a contribuição destas funções para os resultados do

empreendimento tornam-se transparentes a partir da representação

gráfica do mapa estratégico e suas conexões de causa e efeito entre os

objetivos das quatro perspectivas do sistema equilibrado de medição

estratégica (Balanced Scorecard - BSC), que permite o acompanhamento

da evolução da perspectiva financeira através do monitoramento das

perspectivas dos clientes, dos processos internos e do aprendizado e

crescimento.

Palavras-chaves: Gestão da manutenção; Produção; Mapa estratégico;

Balanced Scorecard.

2, 3 e 4 de Julho de 2009

ISSN 1984-9354

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

2

1. FORMULAÇÃO DA SITUAÇÃO PROBLEMA

O conjunto de atividades desenvolvidas pela manutenção em qualquer organização

industrial pode caracterizar a diferença entre o sucesso e o fracasso de um empreendimento, uma

vez que a manutenção está associada a todas as ações necessárias para que os ativos físicos do

processo produtivo sejam conservados ou restaurados a fim de permanecerem de acordo com

uma condição especificada, estabelecendo as medidas necessárias que permitam manter ou

restabelecer a um sistema produtivo o seu estado de funcionamento e, conseqüentemente,

promover a continuidade operacional, a segurança, a preservação do meio ambiente, o

atendimento aos marcos regulatórios, a obtenção de produtos dentro da conformidade exigida e o

atendimento da quantidade a ser produzida nos prazos determinados.

Neste contexto, a situação problema está baseada na questão que emerge deste contexto:

como identificar, no espectro da estratégia empresarial, esta influência da manutenção nos

resultados do empreendimento?

2. OBJETIVO

Através do vínculo entre a produção e a manutenção dentro da cadeia de valores,

identificar a influência da produção, relacionada com as atividades da função manutenção, no

resultado do negócio através da sua representação no mapa estratégico da organização e

monitoramento pelo seu Balanced Scorecard (BSC).

São apresentados alguns indicadores de resultado e críticos, além de vetores de

desempenho comuns a diversos tipos de indústria, relacionados às quatro perspectivas do BSC,

com o foco na influência da perspectiva dos processos internos associados ao sistema de

produção, além da avaliação dos resultados esperados.

3. MÉTODO

3.1. DISCUSSÃO DOS ASPECTOS METODOLÓGICOS

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

3

Usando os critérios de Collis; Hussey (2003) a pesquisa tem a seguinte classificação:

a) Quanto ao objetivo: a pesquisa é analítica, pois busca o entendimento de fenômenos

através das relações causais entre eles;

b) Quanto ao processo: a pesquisa é qualitativa por ser subjetiva, envolvendo o exame e

reflexão para obtenção do entendimento;

c) Quanto à lógica: a pesquisa é dedutiva, pois sua estrutura conceitual e teórica é

desenvolvida e depois testada pela observação;

d) Quanto ao resultado: a pesquisa é básica por procurar aumentar o entendimento de

questões gerais, sem ênfase em sua aplicação imediata.

3.2. DELINEAMENTO DA SISTEMÁTICA PROPOSTA

A partir da fundamentação teórica, cujos conteúdos tiveram sua análise e interpretação

associados à experiência profissional do autor na atividade manutenção, o desenvolvimento do

estudo traz, principalmente em Slack et al (1996), a contribuição da produção nas estratégias

competitivas, e na seqüência, como a manutenção se insere neste contexto, apresentando a

interação das atividades das duas funções dentro da cadeia de valores e como seus condutores de

custos e singularidades podem se transformar em um diferencial competitivo no mundo dos

negócios.

Após o embasamento dos aspectos que envolvem as atividades das funções produção e

manutenção dentro do ambiente competitivo atual e suas contribuições para o desempenho de

uma organização industrial, a pesquisa traz no mapa estratégico de Kaplan; Norton (2004), a

representação gráfica das conexões de causa e efeito entre os objetivos das quatro perspectivas do

sistema equilibrado de medição estratégica (BSC), com ênfase na perspectiva dos processo

internos, com a finalidade de solidificar a influência destas funções na criação de valor na

perspectiva do cliente e conseqüente suporte aos resultados da perspectiva financeira e propõe um

escopo de plano estratégico para a organização através de objetivos, indicadores e vetores de

desempenho genéricos ao BSC de uma indústria, a fim de demonstrar a influência da manutenção

sobre eles.

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

4

4. A GESTÃO DA MANUTENÇÃO NOS RESULTADOS DA

ORGANIZAÇÃO

4.1. A PRODUÇÃO NA CADEIA DE VALORES

Para um melhor entendimento da função produção, encontra-se em Shingo (1996) a

consideração do mecanismo de produção como uma rede de processos e operações, onde o

processo é o caminho pelo qual a matéria prima é transformada em produto (processamento,

inspeção, transporte e estocagem) e as operações são as ações efetuadas sobre o material pelos

trabalhadores e máquinas.

De uma forma simplificada, Porter (1992) considera como atividades de produção na sua

cadeia de valores aquelas associadas à transformação dos insumos no produto final, como

trabalho com máquinas, embalagens, montagem, manutenção de equipamentos, testes e

operações de produção.

Por sua vez, Slack et al (1996) ampliam esta visão com a inclusão dos serviços,

considerando a produção como uma atividade central para a organização porque produz bens e

serviços através da transformação de matérias primas, energia e informações, e deve ser ligada às

outras funções, que possuem responsabilidades específicas, por objetivos organizacionais

comuns.

Em uma avaliação histórica da produção, pode-se constatar que, até pouco tempo atrás,

ela estava relegada a um segundo plano dentro das organizações ocidentais, sob o argumento de

que as pessoas responsáveis por esta função eram treinadas para buscar a eficiência máxima do

setor produtivo de modo a atender às exigências das funções comerciais das empresas. Deste

modo, ela seria avaliada unicamente pela constante busca de redução de custos. No entanto, a

partir do final da década de 60 e início da de 70, empresas japonesas começaram a ganhar

mercados antes dominados por empresas ocidentais, forjando as suas vantagens competitivas na

função produção e verificando que outros critérios competitivos (qualidade, prazo, flexibilidade,

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

5

etc) poderiam ser valorizados além dos custos. Com isso, iniciou-se o estudo da contribuição

desta função para a competitividade das empresas.

Slack et al (1996) enfatizam que a contribuição da função produção é vital para qualquer

organização que deseja ser bem sucedida a longo prazo, pois ela dá à organização uma

“vantagem baseada na produção”, que é possível através de cinco “objetivos de desempenho”

básicos:

a) vantagem em qualidade: atendimento às necessidades explícitas e implícitas de

utilização do produto requeridas pelo cliente;

b) vantagem em rapidez: quanto tempo os consumidores precisam esperar para receber

seus produtos ou serviços;

c) vantagem em confiabilidade de entrega: fazer as coisas em tempo para os

consumidores receberem seus bens ou serviços quando foram prometidos;

d) vantagem em flexibilidade: capacidade de mudar a operação de alguma forma, seja

alterando o que a operação faz, como faz ou quando faz;

e) vantagem em custo: para as empresas que concorrem diretamente em preço, o custo

será seu principal objetivo de produção. Mesmo aquelas empresas que concorrem em

outros aspectos que não preço, também estão interessadas em manter seus custos

baixos para aumentar seus lucros.

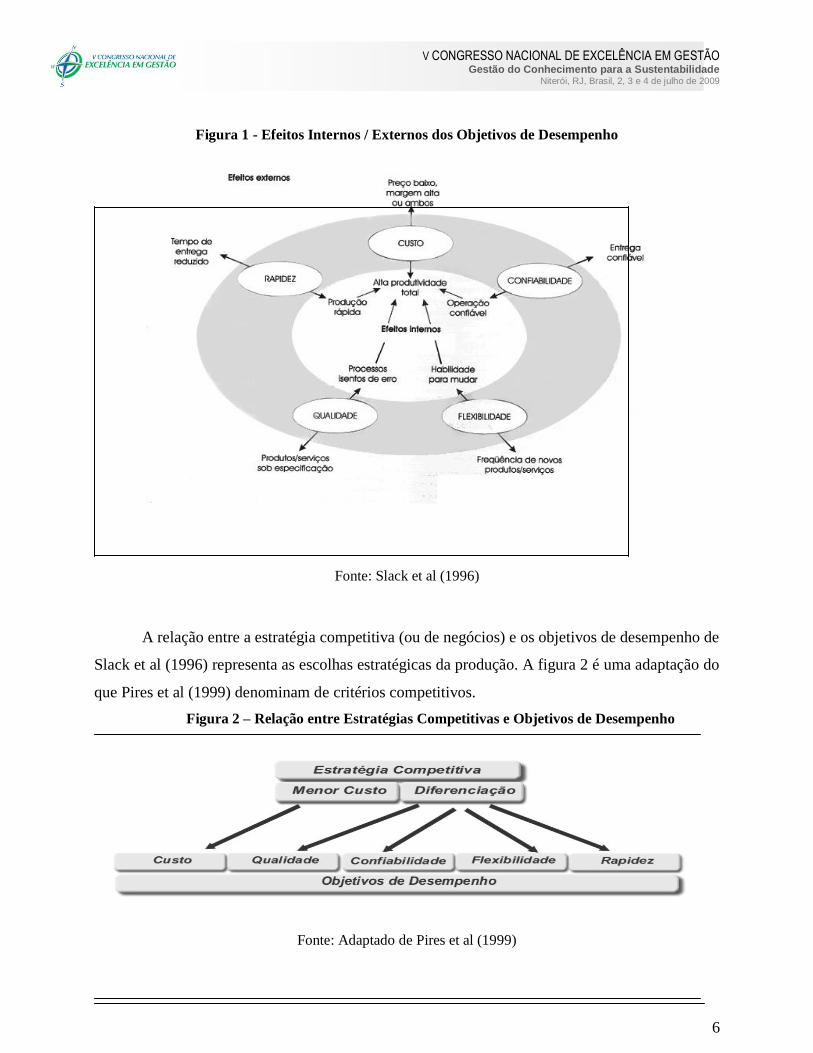

Para Slack et al (1996), cada um dos objetivos de desempenho possui vários efeitos

externos, afetando todos eles os custos.

Assim, na operação interna, uma forma importante de melhorar o desempenho dos custos

é melhorar o desempenho dos outros objetivos operacionais, conforme figura 1.

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

6

Figura 1 - Efeitos Internos / Externos dos Objetivos de Desempenho

Fonte: Slack et al (1996)

A relação entre a estratégia competitiva (ou de negócios) e os objetivos de desempenho de

Slack et al (1996) representa as escolhas estratégicas da produção. A figura 2 é uma adaptação do

que Pires et al (1999) denominam de critérios competitivos.

Figura 2 – Relação entre Estratégias Competitivas e Objetivos de Desempenho

Fonte: Adaptado de Pires et al (1999)

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

7

Barros Neto et al (2002) estabelecem a seqüência de implementação da estratégia de

produção pelas empresas, iniciando pela definição de suas estratégias competitivas de acordo

com o mercado em que atuam, a subseqüente determinação dos objetivos de desempenho que

devem ser priorizados pela função produção e, finalmente, na fase de tomada de decisão, a

definição de como a função dará o suporte aos objetivos de desempenho selecionados, através de

um conjunto coerente de decisões. As categorias de decisão podem ser agrupadas, conforme a

natureza, em dois grandes grupos: (i) estruturais, caracterizadas como onerosas, de longo prazo e

de difícil reversão, e (ii) infra-estruturais, que estão relacionadas com os valores intangíveis,

fortemente apoiados em profissionais do conhecimento, associados aos relacionamentos da

organização com o ambiente externo: clientes e fornecedores, redes externas, marcas, reputação

ou imagem; ou representadas pelo conhecimento explícito armazenado na organização e sua

capacidade de manutenção e de desenvolvimento de novos conhecimentos: pesquisa e

desenvolvimento, patentes, conceitos, modelos, sistemas, cultura, espírito organizacional,

competência individual.

4.2. A MANUTENÇÃO NO CONTEXTO DA PRODUÇÃO

Monchy (1989 apud NUNES, 2001) define a manutenção como o conjunto de ações que

permite manter ou restabelecer um bem, dentro de um estado específico ou na medida para

assegurar um serviço determinado, de modo que as atividades conduzam a um custo global

otimizado. De uma forma simplificada, mas realçando a importância da função específica de

equipamentos, sistemas e instalações, Moubray (1997) diz que o objetivo da manutenção é

assegurar que os ativos físicos continuem a fazer o que seus usuários querem que eles façam.

No estabelecimento do relacionamento entre as funções produção e manutenção, Tsang

(2002) aponta a manutenção como fator crucial da estratégia de produção. Ele considera a perda

de seguidores da “economia de escala” como resultado do número crescente de organizações que

implementaram o “lean manufacturing”, produção “just in time” e programas “six sigma”, cuja

tendência indica uma mudança de ênfase de volume para resposta rápida, eliminação de perdas e

prevenção de defeitos, ambiente no qual, “quebras” de equipamentos, perda de velocidade e

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

8

processo errático criarão problemas imediatos para o adequado suprimento de produtos e serviços

aos clientes.

Este relacionamento é reforçado por Visser (1998 apud TSANG, 2002) em um modelo

“input-output”, que apresenta a manutenção como um processo de transformação encapsulado

num “empreendimento”, não conectado, mas dentro da atividade produção, conforme figura 3.

Neste modelo, os recursos aplicados pela manutenção, que incluem mão de obra, materiais,

sobressalentes, ferramentas, informação e recursos financeiros, terão na

sua performance uma influência significativa na disponibilidade de equipamentos, no

volume, qualidade e custos de produção, assim como na segurança operacional, cujos resultados

por sua vez, irão determinar a rentabilidade do empreendimento.

Gits (1992 apud ALKAIM, 2003) também caracteriza o relacionamento entre a

manutenção e a produção na sua proposição de que o processo primário em uma organização

industrial é a produção, onde a entrada primária (material, energia, potência humana) é

transformada na saída da produção primária (o produto desejado). Este processo de

transformação se utiliza de um sistema técnico (coleção de elementos físicos que preenchem uma

função específica), cujo estado é a habilidade física considerada relevante para preenchimento de

sua função. Este estado pode ser alterado por causas externas, envelhecimento e uso, que conduz

inevitavelmente a uma saída secundária, a demanda da manutenção, cujas atividades são

requeridas para manter os sistemas, ou restaurá-los ao estágio necessário para executar a função

de produção.

Figura 3 – A Manutenção dentro da atividade Produção

Fonte: Tsang (2002)

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

9

Ainda neste contexto, Arcuri Filho (2005) insere a função manutenção, de forma decisiva,

no processo produtivo, sendo a principal responsável não mais pelos reparos, mas sim pelo

funcionamento efetivo dos sistemas, equipamentos e instalações.

Desta forma, seja como um elo sutil dentro da cadeia de valor, com seus “tradeoffs” entre

atividades diretas e indiretas (produção e manutenção), ou como uma micro-operação da macro-

operação produção, a manutenção contribui no processo de assegurar o lucro e o valor do

empreendimento. Este conceito foi tipificado por Porter (1992) pela exemplificação simplificada

de que a melhor manutenção em geral reduz o tempo de paralisação de uma máquina.

4.3. RELEVÂNCIA DA PRODUÇÃO NO MAPA ESTRATÉGICO DA

ORGANIZAÇÃO

Na avaliação do desempenho de uma organização industrial, já que é neste setor em que

as atividades de produção, e conseqüentemente da função manutenção, têm maior influência na

composição da estratégia de negócios da empresa, a pesquisa utiliza os conceitos do sistema

equilibrado de medição estratégica (BSC), que permite o acompanhamento da evolução da

perspectiva financeira através do monitoramento das perspectivas dos clientes, dos processos

internos e do aprendizado e crescimento.

Considerando a complexidade sob o aspecto temporal ou funcional com relação à

discussão de forma abrangente, simultaneamente nas quatro dimensões do BSC, a abordagem

estará delimitada à dimensão dos processos internos.

Kaplan; Norton (2004) definem mapa estratégico como uma representação gráfica das

conexões de causa e efeito entre os objetivos das quatro perspectivas do BSC. O mapa estratégico

descreve a estratégia, facilitando a definição e o gerenciamento dos objetivos e indicadores,

transformando-se no elo entre a formulação e a execução desta estratégia, ou seja, como a

organização cria valor. Ele é uma representação visual da estratégia, cuja execução bem sucedida,

segundo Kaplan; Norton (2004), envolve três componentes:

Resultados = Descrição da estratégia + Mensuração da estratégia + Gestão da estratégia.

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

10

Esta filosofia está baseada nas duas assertivas de que não se pode gerenciar (terceiro

componente) o que não se pode medir (segundo componente) e não se pode medir o que não se

pode descrever (primeiro componente).

Sem uma descrição abrangente da estratégia, não se pode divulgá-la, nem compartilhá-la

com os funcionários da empresa para que ela esteja associada às atividades diárias; sem o

entendimento comum da estratégia, não se pode promover o alinhamento em torno dela e sem

alinhamento, não é possível implementar novas estratégias no novo ambiente de competição

global, desregulamentação, soberania dos clientes, avanços tecnológicos e vantagem competitiva

originada pelos ativos intangíveis, principalmente capital humano e informação. (KAPLAN;

NORTON, 2004).

Para Kaplan; Norton (2004) as perspectivas financeira e de clientes nos mapas

estratégicos e nos Balanced Scorecards descrevem os resultados que a organização espera atingir,

enquanto os processos das perspectivas internas e de aprendizado e crescimento, mostram como a

organização implementará a estratégia.

No modelo genérico de mapa estratégico de uma organização industrial baseado em

Kaplan; Norton (2004), pode-se caracterizar a influência da produção, a partir da importância dos

objetivos de desempenho de Slack et al (1996), para a criação de valor na perspectiva do cliente e

conseqüente suporte aos resultados da perspectiva financeira, conforme figura 4.

Este modelo genérico de mapa estratégico apresenta como os processos internos eficazes

e alinhados contribuem para a criação e sustentação de valor, onde:

a) a formação de um preço justo (mapa estratégico) tem como fator determinante a

vantagem em custo de Slack et al (1996);

b) a vantagem em qualidade é a própria proposição de valor do mapa estratégico como

fator de diferenciação competitiva;

c) a disponibilidade para o cliente está diretamente associada às vantagens em rapidez,

em confiabilidade de entrega e em flexibilidade.

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

11

Figura 4 – Mapa Estratégico Genérico

Fonte: Kaplan; Norton (2004)

4.4. COMPOSIÇÃO DE UM BSC PARA A INDÚSTRIA COM UM PLANO

ESTRATÉGICO DA PRODUÇÃO

As empresas normalmente falham na implementação da estratégia ou gestão operacional

devido à falta de integração e alinhamento desses dois processos vitais.

Ao projetar o BSC, a organização deve medir os poucos parâmetros críticos que

representam sua estratégia para a criação de valor a longo prazo, sem perder de vista que o BSC é

basicamente um mecanismo para a implementação da estratégia, não para a sua formulação.

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

12

Figura 5 – BSC genérico e a influência da função manutenção (o autor)

Para avaliar a influência estratégica específica do sistema de produção de Visser (1998

apud TSANG, 2002) nos objetivos estratégicos da indústria interligados pelas relações de causa e

efeito do mapa estratégico genérico de uma organização industrial (figura 4), a pesquisa, focando

a influência da perspectiva dos processos internos associados ao sistema de produção, propõe

alguns indicadores de resultado e críticos, além de vetores de desempenho comuns a diversos

tipos de indústria, relacionados às quatro perspectivas do BSC e representados na figura 5.

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

13

4.5. CONEXÕES ENTRE OS OBJETIVOS ESTRATÉGICOS E OS

VETORES DE DESEMPENHO

4.4.1. INFLUÊNCIA DA PRODUÇÃO NA PERSPECTIVA FINANCEIRA

Sob a perspectiva financeira, a pesquisa selecionou dois objetivos estratégicos e um vetor

de desempenho, além de seus indicadores de resultado e crítico para demonstrar a influência da

estratégia funcional da produção no resultado do BSC da indústria:

Melhoria da utilização dos ativos: está associada não só a “alavancagem” de

investimentos em infra-estrutura, compartilhando-os com diversas unidades de

negócio, mas também à eliminação do tempo não produtivo. Pode ser representado

pelo indicador de resultado retorno sobre investimento, ROI (“return on investment”),

cuja mecânica de cálculo é baseada no (Resultado líquido do período) / (Patrimônio

líquido sem o resultado do período). Normalmente expresso como uma porcentagem

da taxa de retorno anual ou “anualizada”, o ROI é uma medida da rentabilidade do

investimento e não da dimensão do investimento. Porter (2004) identifica o resultado

do retorno sobre o capital investido como efeito de suas cinco forças competitivas e

que por ser um resultado financeiro de longo prazo permite acompanhar o

cumprimento da missão da organização, indicando se ela é saudável, se está

melhorando, estável ou está piorando nos intervalos de tempo que ela considera

adequados, proporcionando condições de monitorar o desenvolvimento das operações

sob a perspectiva de unificação do entendimento dos eventos econômicos. Seu ponto

fraco é não levar em consideração o risco;

Aumento da lucratividade: visa gerar retornos superiores a partir do capital investido e

pode ser representado pelo indicador de resultado margem Ebitda (“earnings before

interests, taxes, depreciation and amortization”), igual ao percentual do Ebitda sobre a

receita líquida.O Ebitda é resultado da receita bruta menos as despesas operacionais,

excluindo-se destas a depreciação e as amortizações do período. As vantagens de sua

aplicação estão na análise da lucratividade entre empresas, medindo a eficiência e a

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

14

produtividade do negócio, pois desconta qualquer ganho financeiro e não reflete o

impacto no resultado dos itens extraordinários, das despesas com investimentos e das

mudanças havidas no capital de giro, sendo também uma excelente ferramenta de

medição para organizações que apresentem uma utilização intensiva dos

equipamentos (mínimo de vinte anos). Por outro lado, o Ebitda não considera as

mudanças no capital de giro e, portanto, sobrevaloriza o fluxo de caixa em períodos de

crescimento do capital de giro. Ele pode dar uma falsa idéia sobre a efetiva liquidez da

empresa, não considera o montante de reinvestimento requerido, especialmente nas

empresas que apresentam ativos operacionais de vida curta (três a cinco anos) e nada

apresenta sobre a qualidade dos lucros. De um modo geral, o Ebitda consiste em um

poderoso indicador financeiro, pois reflete o potencial de geração de recursos

decorrentes eminentemente das operações da empresa. Através da sua análise,

comparando-o com dados de empresas congêneres e de exercícios anteriores, pode ser

avaliado o êxito da empresa em seu segmento;

Redução de custos: visa o alcance de níveis de custo competitivos. Um indicador

crítico característico no acompanhamento deste vetor de desempenho é o custo

unitário, ou seja, custo por unidade produzida, que pode ser tonelada, litro, etc.

4.4.2. INFLUÊNCIA DA PRODUÇÃO NA PERSPECTIVA DOS CLIENTES

Na perspectiva dos clientes, a pesquisa selecionou um objetivo estratégico e seu indicador

de resultado, além de um vetor de desempenho e seu indicador crítico para demonstrar a

influência da estratégia funcional da produção no resultado do BSC da indústria:

Satisfação dos clientes: “somente quando os clientes classificam suas experiências de

compra como total ou extremamente satisfatórias a empresa pode contar com a

repetição” (KAPLAN; NORTON, 1997). Um dos indicadores de resultado que pode

ser aplicado é o “feedback” dos clientes. Obtido a partir de pesquisas de satisfação,

pode ser representado pelo número ou percentual de reclamações. Indicadores de

desempenho associados como % de atraso na entrega do produto e % de produto fora

de especificação, estão diretamente relacionados com o sistema de produção;

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

15

captação e retenção de clientes: representa a ampliação de mercado com o objetivo de

aumentar a base de clientes em segmentos-alvo. O indicador crítico de desempenho,

“market share”, expressa a participação no mercado através da fatia deste mercado

detida por uma organização.

4.4.3. A PRODUÇÃO E A PERSPECTIVA DOS PROCESSOS INTERNOS

Com relação à perspectiva dos processos internos, Kaplan; Norton (1997) apresentam o

BSC como uma análise seqüencial de cima para baixo, onde os objetivos e medidas para esta

perspectiva derivam de estratégias explícitas voltadas para o atendimento às expectativas dos

acionistas e clientes-alvo. Como processos internos, Kaplan; Norton (1997) identificam o

processo de inovação (identificação das necessidades atuais e futuras dos clientes e

desenvolvimento de novas soluções para essas necessidades), os processos de operações, entrega

dos produtos, prestação dos serviços aos clientes existentes e serviço pós-venda.

Como metas genéricas importantes na perspectiva dos processos internos, relacionadas ao

processo produtivo industrial e associadas à função manutenção, a pesquisa selecionou um

objetivo estratégico, com seu indicador de resultado e alguns vetores de desempenho com os

respectivos indicadores críticos. Para uma melhor eficácia na avaliação do objetivo estratégico

excelência operacional é necessário que seus indicadores de resultado e críticos estejam

associados aos custos dos processos e não de departamentos isolados e para isso, deve se lançar

mão dos sistemas de custeio baseado em atividades:

OEE: indicador de resultado que será abordado na seção 4.4.3.1 junto com os seus

vetores de desempenho disponibilidade, capacidade de produção e qualidade do

produto;

Redução de custos nos processos de produção: a contribuição da função manutenção

para este vetor de desempenho é o indicador de desempenho (custo anual de

manutenção)/(valor de reposição dos ativos) ou RAV (“replacement asset value”). Por

ser de aplicação internacional, ele é fácil de ser comparado e não representa reduções

de custo que possam impactar nos aspectos de confiabilidade e disponibilidade;

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

16

Segurança operacional: as consequências na segurança, meio ambiente e saúde

ocupacional, provocadas pela empresa, podem representar sérios riscos à

sobrevivência do empreendimento, não só pela destruição dos seus ativos físicos,

como também pelo descrédito de sua imagem perante a sociedade. Amoco Cadiz,

Chernobyl, Bhopal e Piper Alpha são alguns destes exemplos.

Para se adequar às demandas de segurança e questões regulatórias, são indicadores de

desempenho genéricos característicos das indústrias:

Taxa de frequência de acidentados com lesão com afastamento: representada pelo número

de acidentados por milhão de horas de exposição ao risco, em determinado período. Essa taxa é

expressa e calculada pela seguinte fórmula F = (N x 1.000.000) / H, onde:

F = taxa de freqüência de acidentados;

N = número de acidentados;

H = horas-homem de exposição ao risco.

É de fácil comparação entre as indústrias nacionais por ter sua apresentação exigida pelo

Ministério do Trabalho.

Taxa de gravidade: é o número que exprime a quantidade de dias computados nos

acidentes com afastamento por milhão de horas-homem de exposição ao risco. Ela é calculada

pela fórmula G = (T x 1.000.000) / H, onde:

G = taxa de gravidade;

T = tempo computado (dias perdidos por incapacidade temporária total somados aos dias

debitados por morte ou incapacidade permanente);

H = horas-homem de exposição ao risco.

Também tem sua apresentação exigida pelo Ministério do Trabalho.

Número de acidentes/incidentes ambientais ocorridos no período;

giro de estoque de sobressalentes: refere-se à rotatividade do estoque, ou seja, a

relação entre consumo “anualizado” de sobressalentes em itens recomendados e o

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

17

inventário médio de materiais sobressalentes, também em itens. O resultado é em

porcentagem e reflete a assertividade da recomendação de sobressalentes. Valores

pequenos sinalizam para um excesso de materiais em estoque e conseqüentemente, do

possível desperdício com capital imobilizado.

Para complementação da avaliação, deve ser dada atenção especial a sobressalentes de

uso raro, mas críticos para o processo produtivo, segurança operacional, meio ambiente e saúde

ocupacional, além do acompanhamento da quantidade de processos de compra de emergência.

4.4.3.1. O INDICADOR DE RESULTADO “OVERALL EQUIPMENT

EFFECTIVENESS”

Para elaboração de um programa estratégico e aferição da eficácia da função manutenção

como resultado da sua gestão, além da sua contribuição no desempenho da empresa, a pesquisa

introduz o conceito de “Overall Equipment Effectiveness” (OEE).

Nakajima (apud NORDSKAG, 2006) define “Overall Equipment Effectiveness” (OEE)

ou índice de eficiência global, baseado em três elementos básicos:

a) Disponibilidade (%): descreve o tempo real que o equipamento está disponível para

produção, independente do que está sendo produzido. Fórmula = (tempo calendário – tempo de

paradas) / tempo calendário;

b) Capacidade (%): descreve a performance do equipamento, comparando a capacidade

real com a de projeto para utilização máxima.

Fórmula = [(output x tempo do ciclo real) / (tempo calendário – tempo de paradas)] x

(tempo do ciclo ideal/tempo do ciclo real);

c) Qualidade (%): descreve a fração da produção em acordo com a especificação.

Fórmula = [Input – (produção fora de especificação)] / Input.

O OEE, resultado da Disponibilidade x Capacidade x Qualidade, esteve por muito tempo

associado ao conceito do “Total Productive Maintenance” (TPM), porém passou a ser

considerado um “key performance indicator” (KPI) amplamente utilizado na indústria moderna

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

18

para avaliação da utilização dos ativos de produção, quer seja através da medição da eficiência de

uma máquina, de uma linha de produção ou de toda a unidade industrial.

O cálculo do OEE permite identificar restrições do sistema de produção, porém não está

associado aos custos de produção. Por esta razão, sob o ponto de vista econômico, não é possível

se determinar um OEE ótimo sem uma análise complementar de custo-benefício, sendo a “life

cycle cost analysis”(LCCA) uma ferramenta importante na obtenção dos melhores resultados.

Para o caso do “trade-off” entre o OEE e o LCC, em que uma alternativa “A” seja mais

efetiva e outra alternativa “B” custe menos, a melhor opção depende do que representa o

“investimento” ΔC em relação ao resultado obtido com o incremento de eficiência ΔE.

A intensidade da influência dos elementos básicos do OEE no resultado desta análise

estão diretamente relacionados com os custos dos ativos, os custos das perdas de produção, a

conseqüência das falhas, as demandas de segurança e as questões regulatórias.

4.4.4. A PERSPECTIVA DE APRENDIZADO E CRESCIMENTO NA

EMPRESA

Apesar da perspectiva de aprendizado e crescimento oferecer a infra-estrutura que

possibilitará a consecução dos objetivos das demais perspectivas, criando competências

essenciais, ela não é objeto de análise específica neste estudo. Mesmo assim, a pesquisa

selecionou um objetivo estratégico para esta dimensão:

Capacidade dos funcionários: visa habilitar a força de trabalho para implementação de

melhorias contínuas nos padrões estabelecidos como referência. Além do ambiente e alinhamento

propícios ao “empowerment” e motivação, a satisfação dos funcionários é o indicador de

resultado expresso através de pesquisa interna e tem no treinamento o vetor de desempenho com

grande relevância no percurso para a excelência operacional.

5. RESULTADOS ESPERADOS

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

19

Os resultados medidos através destes indicadores estão associados ao alcance dos

objetivos de desempenho de Slack et al (1996) representados no mapa estratégico da figura 4.

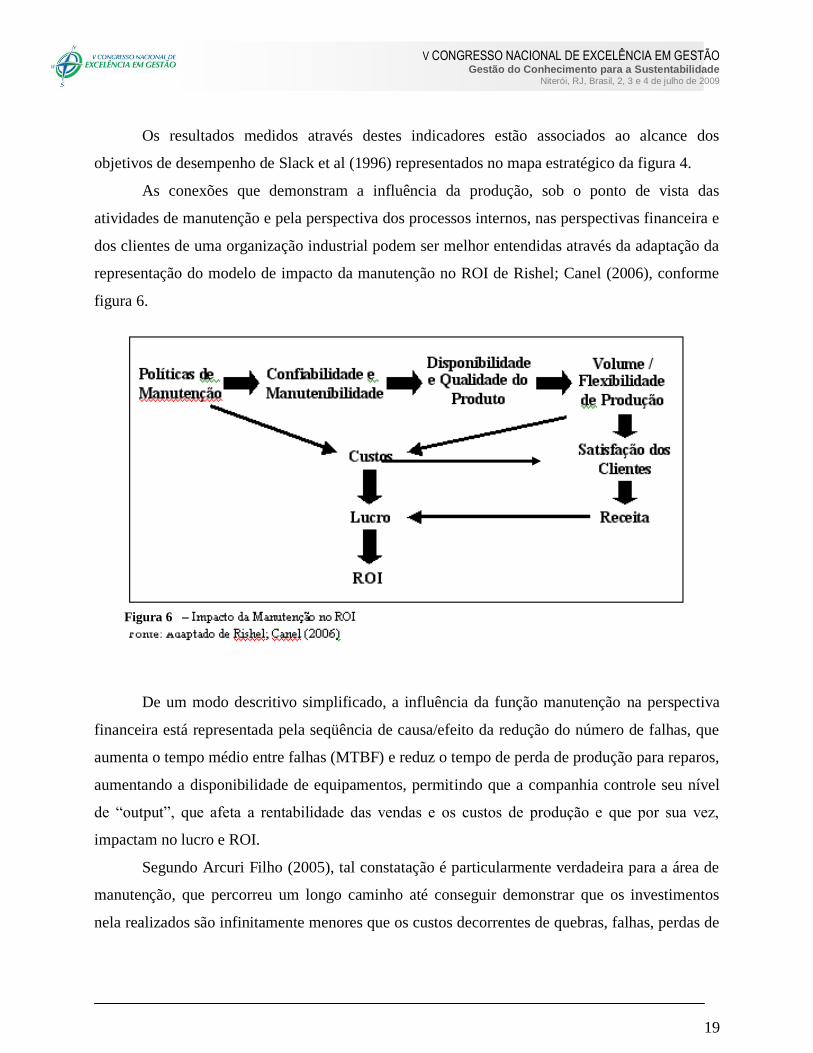

As conexões que demonstram a influência da produção, sob o ponto de vista das

atividades de manutenção e pela perspectiva dos processos internos, nas perspectivas financeira e

dos clientes de uma organização industrial podem ser melhor entendidas através da adaptação da

representação do modelo de impacto da manutenção no ROI de Rishel; Canel (2006), conforme

figura 6.

De um modo descritivo simplificado, a influência da função manutenção na perspectiva

financeira está representada pela seqüência de causa/efeito da redução do número de falhas, que

aumenta o tempo médio entre falhas (MTBF) e reduz o tempo de perda de produção para reparos,

aumentando a disponibilidade de equipamentos, permitindo que a companhia controle seu nível

de “output”, que afeta a rentabilidade das vendas e os custos de produção e que por sua vez,

impactam no lucro e ROI.

Segundo Arcuri Filho (2005), tal constatação é particularmente verdadeira para a área de

manutenção, que percorreu um longo caminho até conseguir demonstrar que os investimentos

nela realizados são infinitamente menores que os custos decorrentes de quebras, falhas, perdas de

Figura 6

-

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

20

produção, lucros cessantes e prejuízos às pessoas envolvidas e à imagem corporativa das

organizações.

6. CONCLUSÕES

A partir das discussões apresentadas ao longo da pesquisa, verifica-se como a gestão da

manutenção pode influenciar o percentual de tempo que os equipamentos estão disponíveis para

produção, que por sua vez, determina o “output” alcançável e seu conseqüente impacto na receita

e custos de produção. Este incremento da capacidade de produção permite que a companhia seja

mais flexível em sua resposta aos clientes e às condições do mercado. Em outras palavras, atenda

a quatro dos cinco “objetivos de desempenho” básicos da função produção, quais sejam:

vantagem em rapidez, vantagem em confiabilidade de entrega, vantagem em flexibilidade e

vantagem em custo. Para que estes objetivos, associados à vantagem em qualidade, sejam

alcançados, a pesquisa apresenta uma sistemática capaz de suportar as estratégias da manutenção

conectados com os objetivos estratégicos e indicadores de resultado das quatro perspectivas do

BSC da empresa.

Uma especificidade da pesquisa é a construção de indicadores de resultado, críticos e de

desempenho que retratem a eficácia dos esforços realizados na implementação da estratégia de

negócios da empresa através das conexões de causa e efeito.

6. Referências Bibliográficas

ALKAIM, João Luiz. Metodologia para incorporar conhecimento intensivo às tarefas de

manutenção centrada na confiabilidade aplicada em ativos de sistemas elétricos. 2003. 123f.

Tese de Doutorado em Engenharia de Produção, Universidade Federal de Santa Catarina,

Florianópolis, 2003.

ARCURI FILHO, Rogério. Medicina de Sistemas: uma abordagem holística, estratégica e

institucional pra a gestão da manutenção. 2005. 123f. Dissertação de Mestrado em Sistemas de

Gestão, Universidade Federal Fluminense, Niterói, 2005.

BARROS NETO, José de Paula; FORMOSO, Carlos Torres; FENSTERSEIFER, Jaime Evaldo.

O conteúdo da estratégia de produção: uma adaptação para a construção de edificações.

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

21

Associação Nacional de Tecnologia do Ambiente Construído, Porto Alegre, v.2, n.1, p.39-52, jan.

2002. Disponível em: <http://pcc5301.pcc.usp.br/PCC%205301%202005/ Bibliografia%202005/

Barros%20Neto%20Antac.pdf.> Acesso em: 21 dez. 2007.

COLLIS, Jill; HUSSEY, Roger. Pesquisa em Administração. Porto Alegre: Bookman

Companhia Editora, 2003.

KAPLAN, Robert; NORTON, David P. A estratégia em ação – Balanced Scorecard. Rio de

Janeiro: Elsevier Editora Ltda, 1997.

KAPLAN, Robert; NORTON, David P. Mapas Estratégicos – Balanced Scorecard. Rio de

Janeiro: Elsevier Editora Ltda, 2004.

MOUBRAY, John. RCM II – Reliability centered maintenance. New York: Industrial Press

Inc., 1997.

NORDSKAG, Arve Olav. Value Based Management – OEE as the Key Performance

Indicator. In: 18th

EUROMAINTENANCE 2006/3rd

WORLD-CONGRESS OF

MAINTENANCE, 2006, Basiléia. Reports of the Congress. Basiléia, 2006. CD-ROM.

NUNES, Enon Laércio. Manutenção centrada em confiabilidade (MCC): análise da

implantação em uma sistemática de manutenção preventiva consolidada. 2001. 123f. Dissertação

de Mestrado em Engenharia de Produção, Universidade Federal de Santa Catarina, Florianópolis,

2001.

PIRES, Sílvio Roberto Ignacio; SANTOS, Fernando César Almada; GONÇALVES, Marilson

Alves. Administração Estratégica da Manufatura: estudo de casos. RAE-Revista de

Administração de Empresas, São Paulo, v.39, n.4, p. 78-84, out. 1999. Disponível em:

http://www.rae.com.br/artigos/232.pdf. Acesso em: 21 dez. 2007.

PORTER, Michael E. Vantagem Competitiva: criando e sustentando um desempenho superior.

Rio de Janeiro: Editora Campus Ltda, 1992.

PORTER, Michael E. Estratégia Competitiva. Rio de Janeiro: Elsevier Editora Ltda, 2004.

REGO BARROS, Jorge Ferreira. Roadmap para uma abordagem estratégica pela função

manutenção. Dissertação de Mestrado em Sistemas de Gestão, Universidade Federal

Fluminense, Niterói. 2009.

RISHEL, Tracy; CANEL, Cem. Using a maintenance contribution model to predict the impact of

maintenance on profitability. Journal of Information & Optimization Sciences, v.27, n.1, p.

V CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Gestão do Conhecimento para a Sustentabilidade

Niterói, RJ, Brasil, 2, 3 e 4 de julho de 2009

22

21-34, 2006. Disponível em: http://www.tarupublications.com/journals/jios/full-text/JIOS-27-1-

2006/jios118.pdf. Acesso em: 01 dez. 2007.

SHINGO, Shigeo. O Sistema Toyota de Produção: do ponto de vista da engenharia de

produção. Porto Alegre: Bookman Companhia Editorial Ltda, 1996.

SLACK, Nigel; CHAMBERS, Stuart; HARLAND, Christine; HARRISON, Alan; JOHNSTON,

Robert. Administração da Produção. Sao Paulo: Atlas, 1996

TSANG, Albert H.C. Strategic dimensions of maintenance management. Journal of Quality in

Maintenance Engineering, v.8, n.1, p.7-39, 2002.