a importÂncia de uma gestÃo de riscos em uma empresa frigorÍfica...

TRANSCRIPT

UNISALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

Gerson Luis Garcia

Jamilson José de Paula

Keli Cristina da Silva

Saulo Bernardes Miranda

A IMPORTÂNCIA DE UMA GESTÃO DE RISCOS

EM UMA EMPRESA FRIGORÍFICA

Marfrig Alimentos S/A

Promissão - SP

LINS – SP

2009

1

GERSON LUIS GARCIA

JAMILSON JOSÉ DE PAULA

KELI CRISTINA DA SILVA

SAULO BERNARDES

A IMPORTÂNCIA DA GESTÃO DE RISCOS EM UMA EMPRESA

FRIGORÍFICA

Trabalho de conclusão de curso apresentado à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Ciências Contábeis sob a orientação do prof. M.Sc. André Ricardo Ponce dos Santos e orientação técnica da prof. (a) M.Sc. Heloisa Helena Rovery da Silva.

LINS – SP

2009

2

Garcia, Gerson Luis; De Paula, Jamílson José; Silva, Keli Cristina da; Miranda, Saulo Bernardes.

Gestão de risco: Marfrig Alimentos S/A / Gerson Luis Garcia; Jamílson José de Paula; Keli Cristina da Silva; Saulo Bernardes Miranda. – – Lins, 2009.

76p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium – UNISALESIANO, Lins-SP, para graduação em Ciências Contábeis, 2009

Orientadores: André Ricardo Ponce dos Santos; Heloisa Helena Rovery da Silva

1. Gestão de Risco. 2. Planejamento Estratégico. 3. Controller. I Título.

CDU 657

G211g

3

GERSON LUIS GARCIA

JAMILSON JOSÉ DE PAULA

KELI CRISTINA DA SILVA

SAULO BERNARDES

GESTÃO DE RISCOS

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium,

para obtenção do título de Bacharel em Ciências Contábeis.

Aprovada em:____/____/____

Banca Examinadora:

Prof. Orientador: André Ricardo Ponce dos Santos

Titulação: Mestrado Profissional em Administração pela Unimep

Assinatura:_______________________________________________

1º Prof (a):_______________________________________________________

Titulação: _______________________________________________________

_______________________________________________________________

Assinatura:_______________________________________________

2º Prof (a):_______________________________________________________

Titulação: _______________________________________________________

_______________________________________________________________

Assinatura:_______________________________________________

4

DEDICATÓRIA

Dedicamos mais esta conquista a todos que tiveram conosco e nos

ajudaram direta ou indiretamente para que pudéssemos alcançar nosso

objetivo.

E também aos nossos pais que nos deram a vida e nos instruíram no

sentido de vivê-la com dignidade. E que nos deram amor, carinho, entusiasmo,

apoio e incentivo nos momentos em que mais precisamos.

Gerson, Jamilson, Keli e Saulo.

5

AGRADECIMENTOS

Agradecemos a Deus por nos permitir estar aqui e ter a capacidade de

pensar e agir, para contribuir com o meio em que vivemos.

Ao longo desta caminhada, muitas pessoas de forma direta ou indireta

nos auxiliaram para que pudéssemos desenvolver este trabalho. A todas essas

pessoas, o nosso mais sincero muito obrigado!

Aos professores nosso profundo reconhecimento e agradecimento por

tudo que aprendemos e entendemos.

Em especial o nosso orientador Andre Ricardo Ponce dos Santos, pelo

carinho e cordialidade que tratou desse estudo e pelas contribuições no

direcionamento desse trabalho.

Aos nossos colegas, que viveram conosco expectativas na busca desse

ideal. Foi muito bom ter convivido com vocês nesse período todo de

aprendizado.

A família Miranda que sempre nos receberam com muito amor e carinho

em sua casa, disponibilizando o computador para que conseguíssemos

concluir essa pesquisa.

A todos na empresa Marfrig, que colaboraram fornecendo as

informações necessárias, sempre nos atendendo com atenção e se colocando

a disposição para possíveis dúvidas.

6

RESUMO

Diante da incerteza do cenário empresarial as empresas vêm buscando maneiras de estarem preparadas a quaisquer fatores que possam interferir na sua tomada de decisão. Com isso, surge a necessidade de utilizar um sistema de gestão estratégica de riscos que além de projetar o futuro da empresa, acompanha passo a passo os processos com a visão do negócio atual e futuro de forma abrangente. Com a globalização de uma forma geral e principalmente da economia, onde um fato em determinada parte do mundo pode impactar na empresa, a gestão de risco aparece como uma arma, que bem utilizada pelos gestores pode minimizar os possíveis riscos, com isso melhorar de forma significativa o desempenho empresarial da organização. Em busca de melhores desempenhos para fazer frente à competitividade da era da informação, as organizações buscam ferramentas para medir o desempenho dos negócios. A Gestão de Riscos é uma ferramenta completa que traduz a visão e a estratégia da empresa num conjunto coerente de medidas de desempenho com linguagem clara e objetiva sobre os vetores do sucesso. Este trabalho tem como objetivo identificar quais informações devem constar em um sistema de gestão de riscos e, qual a responsabilidade do controller na mensuração dessas informações. Para desenvolver esse assunto foi escolhida para a pesquisa a empresa Marfrig Alimentos S/A. Promissão, São Paulo; devido ao projeto de grandes aquisições a empresa demonstrou interesse em confrontar os resultados obtidos na pesquisa com o planejamento estratégico estipulado pela diretoria. O sucesso de uma estratégia com base na gestão de risco depende da qualidade das informações coletadas, que devem estar coerentes com o cenário econômico, assim minimizando possíveis riscos, alcançando os objetivos da organização. Palavras-chave: Gestão de risco. Planejamento estratégico. Controller.

7

ABSTRACT In the present uncertainty of the business scenery the companies are seeking ways to be prepared for any factors that might interfere with its taken decision. With comes the need to use a system of strategic management of risks that in addition to design the future of the company, follows step by step the process with the vision of present and future business comprehensively. With the globalization in general and especially the economy, where a fact in determined part of the world can impact the company, risk management appears as a weapon, and that used by managers can minimize the possible risks, thus to improve significant form the business performance of the organization. In searches of better performances to make front to the competitiveness of the information age the organizations seek tools to measure the business performance. The Risk Management is a complete tool to translate vision and strategy of the company in a coherent set of performance´s measures with clear and objective language about the vetors of success. It is for the controller to interpret the information and change them into management reports to measure key risks and develop a strategy based on the results analyzed, because as great knowledge of the organization, is the professional most qualified for this function. To develop this subject was chosen to the research company Marfrig Alimentos S / A. Promissão in the city of São Paulo state, due to the design of large acquisitions the company has shown some interest in comparing the results obtained in the research strategic plan set by the board. The success of a strategy with base on risk management depends on the quality of collected information, which must be consistent with the economic scenery, thus minimizing possible risks, achieving the objectives of the organization. Keywords: Risk management. Strategic planning. Controller.

8

LISTA DE FIGURAS

Figura 1: Marcas Marfrig ................................................................................... 24

Figura 2: Organograma do Grupo Marfrig ......................................................... 26

Figura 3: Tipos de Cenários .............................................................................. 40

Figura 4: Visão sistêmica do Balanced Scorecard ............................................ 41

Figura 5: Os quatro processos do Balanced Scorecard .................................... 42

Figura 6: Integração do sistema de acompanhamento do negócio ................... 45

LISTA DE QUADROS

Quadro 1: Correlação da pesquisa de campo com o referencial teórico .......... 56

9

LISTAS DE SIGLAS

BSC: Balanced Scorecard

HACCP: Análise de Perigos em Pontos Críticos de Controle

POP: Procedimento Operacional Padrão

PPHO: Procedimento Padrão de Higienização Operacional

SCE: Sistemas de Cenários Empresariais

SIAD: Sistema de Informação de Apoio à Decisão

SIAN: Sistema de Informação de Acompanhamento do Negócio

10

SUMÁRIO

INTRODUÇÃO .................................................................................................. 11

CAPÍTULO I – MARFRIG ALIMENTOS S/A .................................................... 14

1 DESCRIÇÃO GERAL DA EMPRESA .................................................. 14

1.1 Grupo Marfrig ........................................................................................ 14

1.2 Os dez mandamentos ........................................................................... 15

1.2.1 Boas práticas de manejo ........................................................................ 15

1.2.2 Transportes de animais ......................................................................... 15

1.2.3 Abate humanitário .................................................................................. 15

1.2.4 Estimulação elétrica ............................................................................... 16

1.2.5 Protocolo de produção ........................................................................... 16

1.2.6 Maturação sanitária por 48 horas .......................................................... 16

1.2.7 Desossa rápida e higiênica ................................................................... 16

1.2.8 Maturação comercial ............................................................................. 17

1.2.9 Transporte e armazenagem .................................................................. 17

1.2.10 Processo de distribuição ....................................................................... 17

1.3 Histórico e evolução .............................................................................. 17

1.4 Ramo de atuação .................................................................................. 21

1.5 Parcerias ............................................................................................... 23

1.6 Principais marcas do Grupo Marfrig ...................................................... 24

1.7 Missão do Grupo ................................................................................... 25

1.8 Organograma ........................................................................................ 26

1.9 Código de ética do Grupo Marfrig ......................................................... 26

CAPÍTULO II – REVISÃO TEÓRICA SOBRE GESTÃO DE RISCOS ............ 28

2 INTRODUÇÃO ...................................................................................... 28

2.1 Planejamento estratégico e controladoria estratégica .......................... 28

2.2 Planejamento estratégico...................................................................... 29

2.3 Riscos ................................................................................................... 30

2.3.1 Perfil dos riscos na organização ........................................................... 31

2.3.2 Identificação e avaliação dos riscos ...................................................... 32

11

2.3.3 Risco e retorno ...................................................................................... 33

2.3.4 Tipos de risco ........................................................................................ 33

2.3.4.1 Risco financeiro .................................................................................... 34

2.3.4.2 Risco corporativo .................................................................................. 36

2.4 Mensuração do risco ............................................................................. 36

2.5 Risco e estratégia ................................................................................. 37

2.6 Sistemas de informações relacionadas com a gestão de riscos ........... 38

2.6.1 Cenários empresariais .......................................................................... 39

2.6.2 Balanced scorecard como instrumento estratégico .............................. 40

2.6.3 Sistema de acompanhamento do negócio ............................................ 43

2.7 Controladoria estratégica como departamento de gestão de risco ....... 46

2.8 O profissional contábil líder e a gestão de risco ..................................... 47

CAPÍTULO III – PESQUISA DE CAMPO: CORRELAÇÃO DA REVISÃO

TEÓRICA COM AS PRÁTCAS UTILIZADAS PELA EMPRESA MARFRIG . 49

3 PROPOSTA DE SISTEMA DE GESTÃO DE RISCOS ........................ 49

3.1 Introdução ao gerenciamento do risco corporativo ............................... 49

3.1.1 Estabelecendo uma arquitetura de risco integrada ............................... 50

3.2 Introdução ao risco na organização ...................................................... 51

3.3 Informações de risco consideradas pela empresa Marfrig .................... 52

3.4 Riscos relacionadas com as ações do Grupo Marfrig ........................... 54

3.4.1 Demonstrativo das ações do Grupo Marfrig.......................................... 55

3.5 Correlação dos fatores de risco e ferramentas da gestão de risco. ...... 56

3.6 Contribuição da gestão de risco nos resultados da empresa ............... 58

3.7 Atuação do controller na Marfrig. .......................................................... 60

3.7.1 Atuação da controladoria na gestão de risco da Marfrig ....................... 60

3.8 Parecer final .......................................................................................... 61

PROPOSTA DE INTERVENÇÃO .................................................................... 62

CONCLUSÃO .................................................................................................. 63

REFERÊNCIAS ............................................................................................... 65

APÊNDICES .................................................................................................... 68

12

INTRODUÇÃO

Diante de um cenário formado por constantes crises financeiras, a

gestão de risco está se tornando uma ferramenta essencial para os gestores

numa tomada de decisão mais eficiente. Essa técnica possibilita várias opções

ao gestor dentre elas uma diretriz mais exata para empresa.

Com o mundo globalizado, há ocorrências que podem impactar

diretamente na empresa. Sendo isso uma realidade, a gestão de risco torna-se

fundamental no auxílio aos gestores, não a fim de prever fatos ou

acontecimentos, e sim estruturar a empresa em vários aspectos, tendo como

finalidade preservar a saúde socioeconômica da organização.

Vale a pena frisar que o momento está propício para um estudo no

campo de gestão de risco, pois a empresa que toma uma decisão com base

numa gestão de risco conseguirá amenizar uma eventual situação negativa. É

importante ressaltar, que mesmo com uma excelente gestão risco nenhuma

empresa fica imune aos problemas, mas pode-se afirmar que será menos

abalada.

O principal objetivo de uma gestão de risco é levantar por intermédio de

pesquisas, estudos, análises e outros meios, as principais ocorrências que

podem impactar de forma negativa ou até positiva na empresa para que os

gestores preparem-se para cada situação, projetando um plano de ação que

combaterá cada problema.

Segundo Schwartz (2004, p.11): “[...] o objetivo é tomar decisões

estratégicas que sejam plausíveis para todos os futuros possíveis”.

A Marfrig teve início como Frigorífico no ano de 2000 na cidade de

Bataguassú – MS, no período de nove anos a empresa adquiriu mais de 25

novas unidades dentro e fora do país, conquistando grande espaço no

mercado de carnes em toda a América do Sul.

Considerando apenas as plantas de abatedouros no Brasil, a Marfrig tem

uma capacidade de abater mais de 10.000 cabeças diariamente, adicionando

as unidades internacionais, o Grupo Marfrig tem capacidade de abate superior

a 21.000 cabeças de gado por dia.

Nos últimos dois anos o Grupo Marfrig expandiu seus negócios,

investindo em outros segmentos, bem como aves, suínos e cordeiros, o que

13

mostra uma gestão de risco em execução, caso haja uma queda em

determinado segmento ela estará preparada para se manter no mercado.

O profissional contábil tem um papel fundamental dentro da gestão de

risco, pois ele deve identificar e compreender os riscos em uma organização,

planejar a condução de risco, ou seja, desenvolver o plano. Incorporar a gestão

de risco ao processo de planejamento estratégico, ordenar e empregar

ferramentas adequadas a diferentes situações e desenvolver a equipe, clientes

e alta gerência em práticas adequadas de gestão de riscos.

Toda empresa trabalha para que tenha lucro, mas tão importante quanto

se ter lucro é desenvolver um planejando estratégico, onde a empresa consiga

se manter estruturada diante de possíveis situações negativas. Diante do tema

abordado pergunta-se: Um eficiente planejamento de gestão financeira tem

como ponto de partida uma análise de risco?

Do exposto, procurou-se, neste trabalho, identificar quais informações

devem constar em um sistema de gestão de riscos e, qual a responsabilidade

do controller na mensuração dessas informações, já que a Gestão de Riscos é

um instrumento que auxilia as tomadas de decisão. A gestão de risco quando

realizada e fundamentada, terá uma gestão financeira eficaz, minimizando os

impactos negativos no resultado da empresa.

Para comprovar sua importância, foi realizada uma revisão bibliográfica,

que através de fundamentos teóricos, buscou-se resgatar os conceitos e a

importância da contribuição da Gestão de Riscos como instrumento essencial

no processo de tomadas de decisões estratégicas.

Para demonstrar o que foi proposto na hipótese, foi realizada uma

pesquisa de campo na empresa Marfrig alimentos S/A, situada na cidade de

Promissão, no período de fevereiro a outubro de 2009.

Foi utilizado o Método de observação sistemática e o estudo de caso

para analisar os procedimentos de gestão utilizados e se estes atendem às

necessidades e a realidade da empresa.

As técnicas de pesquisas estão apresentadas pelos seguintes roteiros:

Roteiro de estudo de caso (Apêndice A); Roteiro de observação sistemática

(Apêndice B); Roteiro de entrevista para o gerente de pecuária do Grupo

Marfrig (Apêndice C); Roteiro de entrevista para o diretor de auditoria

(Apêndice D); Roteiro de entrevista para o supervisor de controladoria

14

(Apêndice E); Roteiro de entrevista para outros profissionais de empresas do

ramo frigoríficos (Apêndice F).

O presente trabalho está estruturado da seguinte forma:

Capitulo I – Conta a história da Marfrig Alimentos S/A, e toda sua

trajetória.

Capitulo II – Descreve a teoria da Gestão de Riscos e as matérias

diretamente ligadas ao assunto, desde seu histórico até a sua utilização nas

tomadas de decisão das empresas.

Capitulo III – Demonstra a utilização da Gestão de Riscos e Gestão

estratégica na empresa Marfrig Alimentos S/A.

Por fim, apresentam-se a Proposta de Intervenção e a Conclusão do

trabalho.

15

CAPÍTULO I

MARFRIG ALIMENTOS S.A

1 DESCRIÇÃO GERAL DA EMPRESA

1.1 Grupo Marfrig

Muitas empresas nascem de um sonho que se torna realmente um

negócio a partir do momento em que nasce uma visão.

A do grupo Marfrig sempre foi a de estabelecer um novo parâmetro de

excelência na produção e distribuição de produtos alimentícios e, para que

essa visão se tornasse realidade, houve um empenho memorável para

desenvolver uma estratégia de busca constante da qualidade.

Desde o início de sua história, a Companhia tem trabalhado com um

conceito inovador em produção e distribuição de produtos alimentícios e está

sempre atenta às necessidades do mercado no desenvolvimento e aplicação

de novas tecnologias.

Em todos os processos, o Grupo Marfrig conta com uma equipe de

profissionais altamente capacitados, para garantir a excelência do resultado em

tudo o que faz.

No início, com apenas um frigorífico, sempre procurava obter animais

em fazendas que se utilizavam das boas práticas do manejo, para que os

animais estivessem em ótimo estado físico, o que garantia a maciez da carne e

a qualidade dos produtos da empresa.

A visão empresarial do Grupo sempre foi ser reconhecida como uma

empresa de excelência no mercado nacional e internacional, processando e

comercializando produtos de alta qualidade em todos os seus segmentos,

visando um desenvolvimento sustentável e rentabilidade nos negócios.

Na visão do Presidente da Companhia, Sr. Marcos Antonio Molina dos

16

Santos, o Grupo Marfrig é o resultado da ação e do trabalho de quase 40 mil

empregados.

1.2 Os dez mandamentos

Em todos os seus processos, o Grupo Marfrig conta com uma equipe de

profissionais altamente capacitados e motivados para o desenvolvimento das

respectivas funções, em que a dedicação, o capricho e o respeito pelo próximo

são as principais ferramentas de trabalho.

Para tanto, foram elaborados os seguintes mandamentos para se

produzir carne com qualidade alcançando assim excelência em seus produtos.

1.2.1 Boas práticas de manejo

Obter animais em fazendas praticantes das boas práticas de manejo,

obtenção de animais em fazendas que atendam aos mais modernos protocolos

de produção e gestão pecuária, garantindo integralmente o respeito ao

ambiente e ao bem-estar.

1.2.2 Transportes de animais

Minimizar o estresse durante o transporte dos animais mantendo um

ativo sistema de treinamento dos motoristas e de inspeção dos caminhões,

diminuindo contusões e estresse no transporte dos animais das fazendas até

as fábricas.

1.2.3 Abate humanitário

17

Respeitar os critérios de abate humanitário receber os animais em

ambiente confortável, livre de fatores estressantes, e mantê-los por tempo

suficiente para o descanso e a hidratação antes do abate.

1.2.4 Estimulação elétrica

Estimular eletricamente as carcaças acelera a redução do pH que inibe a

atividade microbiana. Este processo resulta em produto com melhor

durabilidade, coloração e maciez.

1.2.5 Protocolo de produção

Atendimento dos melhores protocolos de produção: toda a produção de

carne é feita segundo processos produtivos padronizados e de acordo com os

protocolos de produção PPHO (Procedimento Padrão de Higienização

Operacional), POP (Procedimento Operacional Padrão) e HACCP (Análise de

Perigos em Pontos Críticos de Controle), garantindo produtos homogêneos e

extremamente seguros.

1.2.6 Maturação sanitária por 48 horas

Ampliar a maturação sanitária até 48 horas, toda carcaça deve ser

maturada por, no mínimo, 24 horas (maturação sanitária). A maturação por 48

horas favorecerá a obtenção de produtos com maior qualidade (maciez e cor) e

maior shelf life.

1.2.7 Desossa rápida e higiênica

18

Desossa rápida e higiênica seguida de embalagem perfeita, a desossa

rápida, feita sob condições ideais de temperatura, por funcionários treinados e

equipamentos perfeitamente higienizados proporciona produtos com máxima

uniformidade e qualidade.

1.2.8 Maturação comercial

A maturação comercial dos cortes embalados a 0ºC favorece processos

enzimáticos naturais, que resultam em aumento da maciez e qualidade final do

produto. O congelamento ultra-rápido evita perda excessiva de líquido,

garantindo melhor qualidade após o descongelamento.

1.2.9 Transporte e armazenagem

O transporte e o armazenamento dos produtos acabados, a perfeita

integração entre os processos de programação de produção, armazenagem e

distribuição garantem a manutenção integral da qualidade dos produtos entre

as fábricas e os canais de comercialização.

1.2.10 Processo de distribuição

Manutenção da cadeia de frio e qualidade das embalagens durante o

processo de distribuição, controle das condições de recepção e armazenagem

durante todo o período de pré-comercialização, garantindo a qualidade do

produto até o cliente final.

1.3 Histórico e Evolução

19

O fundador e hoje presidente do Grupo Marfrig, Sr. Marcos Antonio

Molina dos Santos, é conhecido como o personagem que construiu a mais

meteórica história de sucesso do agronegócio brasileiro. Uma de suas virtudes

é a praticidade e facilidade com que realiza os negócios, as vendas e as

aquisições.

A história desse empresário começou cedo, desde os 16 anos, quando

deixou o açougue do pai, em Mogi-Guaçu, no interior de São Paulo para se

transformar num distribuidor de carnes. Foi batendo de porta em porta que

começou a entender a psicologia do consumo e a decifrar os desejos dos

clientes.

A pequena empresa começou a atuar na cidade e depois na região;

chegou a Campinas e logo alcançou a capital paulista. Com pouco tempo, a

Marfrig já se tornara um fornecedor de cortes nobres e importados para os

melhores restaurantes e churrascarias da metrópole. A empresa sempre se

preocupou em ter o que é mais difícil nesse negócio que é manter uma boa

base de clientes. Em seguida, para atendê-los melhor, tentou vôos mais

ousados. Foi além do negócio de distribuição e começou a comprar frigoríficos.

O Marfrig ilustra com precisão um movimento de ascensão internacional

que não é isolado na historia recente do mundo corporativo. Faz parte de um

novo fenômeno de proporções globais. Um número cada vez maior de

empresas fundadas em países emergentes como China, Índia e Coréia está

avançando para competir em países desenvolvidos. No Brasil, esse movimento

caminha de forma mais lenta.

Marcos Molina (presidente do Grupo Marfrig) é um empreendedor

intuitivo. Não fez faculdade, não lê livros de negócios e não recorre a

consultorias de gestão. É viciado em trabalho. Os clientes têm o número de seu

celular e podem ligar até nas madrugadas. “Marcos consegue trabalhar 21

horas por dia”, diz Márcia dos Santos, sócia integrante do conselho de

administração e mulher de Molina, o braço direito do marido. A trajetória do

Grupo Marfrig mostra que Marcos Molina aprendeu na prática a fazer o dever

de casa no mundo dos negócios.

Em 1994 a empresa hoje Grupo Marfrig, começou a fornecer para o

Porcão, do Rio de Janeiro, uma das mais badaladas churrascarias do país. Foi

quando percebeu que os melhores restaurantes tinham uma enorme carência

20

de boas carnes e, a partir de então, passou a sondar a capital paulista, onde o

circuito gastronômico era bem maior.

No ano de 1998, com vários clientes garantidos, transferiu a sede da

empresa para Santo André, na região metropolitana de São Paulo. A Marfrig foi

a primeira empresa a se preocupar em aproximar todos os elos de uma cadeia

complicada. “Pecuaristas, fornecedores e clientes viviam em guerra”, afirma.

“Na safra, sobrava carne e se comprava barato. Na entressafra, o preço subia

e era uma luta garantir o produto. Tínhamos de começar a trabalhar juntos”, diz

Molina, que levou donos de restaurantes paulistanos para conhecer as

melhores fazendas de gado da Argentina e no Uruguai.

O presidente do Grupo “Marcos Molina”, também foi cicerone de

produtores dos países vizinhos em jantares na capital paulista. Sentava-se à

mesa com os dois lados, para intermediar contratos de fornecimento de longo

prazo, sempre deixando claro qual seria a margem de lucro do Marfrig em cada

negociação. Com a estratégia, Molina garantia mercado para os produtores,

carne para os clientes e espaço ao Marfrig.

A Marfrig também foi a primeira a oferecer produtos sob medida,

preocupou se em entender que tipo de carne cada dono de restaurante queria

no cardápio e negociou com os fornecedores para que produzissem cortes sob

medida, que eram embalados a vácuo para garantir a qualidade. Os cortes da

empresa permitiram aos donos de restaurantes conceituados criarem pratos

antes impensáveis no Brasil por falta de matéria prima.

Com toda essa capacidade de negociação, em 2000, a então

proprietária de uma Distribuidora adquiriu o primeiro abatedouro. O Frigorífico

Marfrig Ltda. começava suas operações em um frigorífico na cidade de

Bataguassú, no estado do Mato Grosso do Sul.

A partir desse ano, o frigorífico Marfrig não parou mais de crescer. No

ano de 2001, arrendou na cidade de Promissão sua segunda planta frigorífica,

fazendo um ótimo negócio, uma vez que essa planta até então do empresário

Homero Moreira já possuía licença para vendas no mercado externo, dentro de

pouco tempo o arrendamento tornou-se aquisição.

No ano de 2001, já havia uma capacidade produtiva de mais de 2.000

cabeças de gado, agora já com atuação no mercado interno e externo,

capacidade essa que foi dobrada nos anos de 2003 e 2004 com aquisições de

21

mais duas plantas: no estado do Mato Grosso, nas cidades de Tangará da

Serra e Paranatinga.

A partir daí, a empresa traçou metas ousadas, sonhando em se tornar

um dos maiores fornecedores de alimentos para todo o mundo. O primeiro

passo foi a alteração na razão social que passou de Frigorífico Marfrig Ltda.

para Marfrig Frigoríficos e Comércio de Alimentos Ltda.

Com isso começou uma seqüência de investimentos e aquisições, todos

muito bem projetados e negociados, sempre com o acompanhamento direto do

Sr. Marcos nos negócios e de sua esposa Márcia Aparecida Marçal dos Santos

nos processos administrativos, parceria de sucesso que continua até os dias de

hoje, com ele voltado mais para os negócios comerciais e ela para a

administração dessa grande companhia.

Em 2006, foi dado um grande passo para que a Marfrig tornasse uma

das empresas mais importantes do país com aquisição de 5 unidades no Brasil:

uma em Porto Murtinho-MS, Chupinguaia-RO, São Gabriel-RS e outra planta

em Promissão-SP, além de 2 unidades no Uruguai, 1 na Argentina e outra no

Chile.

Com a consolidação da empresa nos maiores centros do Brasil e

também no exterior, o crescimento manteve-se constante.

No ano de 2007, houve grandes aquisições, com destaque para a

compra da empresa Mabella do Rio Grande do Sul. Com isso, a Marfrig

começava a sua diversificação na produção de alimentos, tendo sido feita a

aquisição de 7 unidades na Argentina e 1 nos Estados Unidos.

Ainda no ano de 2007, a empresa tornou-se uma Companhia aberta e

suas ações são negociadas na BM&FBOVESPA com o tcker MRFG3,

segmento que segue critérios rigorosos de gestão coorporativa.

Outra grande aquisição do Grupo foi feita no ano de 2008, quando

adquiriu as Empresas do Grupo OSI e importantes marcas e empresas como

DaGranja e Pena Branca.

O Grupo Marfrig, na assembléia de acionistas realizada em 28 de abril

de 2009, teve sua razão novamente alterada para Marfrig Alimentos S/A. Os

avanços e crescimentos continuaram e este ano foi marcado pelo sucesso da

integralização de todos os grupos.

Mediante os investimentos, o Grupo Marfrig transformou se numa das

22

maiores multinacionais brasileiras, com presença em vários países e receita

prevista para R$ 10 bilhões neste ano.

A Marfrig é a empresa de alimentos mais diversificada em alimentos,

possui hoje 18 plantas de abates de bovinos, dez de abate de frangos, quatro

de abate de cordeiros, além de 30 fábricas de produtos industrializados.

1.4 Ramo de atuação

Atualmente, a Marfrig está presente em 9 países, é o quarto maior

produtor mundial de carne e produtos bovinos, está entre os 10 maiores

processadores de frango do mundo. No Uruguai, é considerada a maior

empresa privada do país, na Argentina, é a maior empresa de carne bovina e

também é o maior processador de frangos no Reino Unido.

Priorizando a excelência da produção e o atendimento aos seus clientes,

atualmente conta com mais de 40.000 clientes ativos no Brasil. Para atender a

tal demanda a empresa conta com 9 modernas plantas de abate de gado

bovino no Brasil, além de 2 plantas de abate de suínos, 6 de aves e1 de

ovinos.

O Grupo Marfrig tem suas Unidades de Negócios divididos em: Bovinos

Brasil & Food Service, Aves, Suínos & Industrializados, Argentina, Uruguai e

Europa.

A Bovinos Brasil é composta por:

a) 9 plantas em 6 estados com capacidade de abate diária de 13.300

cabeças;

b) 4 plantas de produtos industrializados/processados com capacidade

diária de 470 toneladas;

c) 1 curtume em Promissão (SP) com capacidade diária de

processamento de 1.500 couros;

d) 2 confinamentos de terminação no estado de São Paulo e 1 em Mato

Grosso.

Devido a escassez de oferta e a proibição das exportações para a

Europa, a Marfrig com sua estratégia de diversificação geográfica e

23

multiproteínas (bovina, frangos, suínos e ovinos) projetou um crescimento para

a proteína bovina na Argentina e no Uruguai. Um aumento significativo na

produção de produtos industrializados, com foco na distribuição destes

produtos, principalmente na Europa.

Com a chegada da crise em setembro de 2008, a Marfrig já estava

preparada para este desafio e hoje vem tendo grande oferta de animais.

A Divisão Food Service Brasil conta com:

a) um Centro de Distribuição na cidade de Santo André (SP)

movimentando aproximadamente 300 toneladas/dia;

b) capacidade de produção de cinco toneladas/dia de produtos

processados e industrializados em Santo André;

c) o líder na distribuição de batatas pré-cozidas no eixo Rio – São

Paulo;

d) parcerias com os Grupos Santista e Canaã na distribuição de

alimentos no Nordeste;

e) frota com 55 veículos próprios;

f) aproximadamente 5,5 mil clientes ativos;

g) aproximadamente 300 empregados.

A Divisão Aves e Suínos é composta por:

a) 7 plantas de abate em 5 estados com capacidade de abate diária de

1,08 milhões de aves;

b) 2 plantas de abate em 2 estados com capacidade de abate diária de

4,2 mil suínos;

c) 8 plantas de processamento com capacidade diária de 696

toneladas;

d) granjas de suínos no estado de Mato Grosso com capacidade diária

de 12,2 mil matrizes e 1,2 mil suínos;

e) 7 granjas de aves, operação 100% integrada;

f) 6 fábricas de rações;

g) 11 mil empregados e 19 mil clientes ativos.

A Divisão no Uruguai possui:

a) possui 4 plantas de abate de bovinos, 2 plantas de abate de

cordeiros e 3 plantas de produtos industrializados no país;

b) capacidade instalada de abate de 3,9 mil bovinos/dia;

24

c) capacidade instalada de abate de 5,4 mil cordeiros/dia;

d) capacidade instalada de industrialização de 268 toneladas/dia.

A Marfrig é a maior indústria no Uruguai.

A Divisão na Argentina conta com:

a) 5 plantas de abate com capacidade de 3.900 cabeças/dia;

b) 5 plantas de industrializados com capacidade de 249 toneladas/dia.

Detém 65% de “market share” de hamburguesas com a marca Paty.

A Divisão Europa possui:

a) 11 plantas de aves, em 4 países, com capacidade de abate de 646

mil frangos/dia e capacidade de industrialização de 534

toneladas/dia;

b) na Inglaterra: 4 plantas de processados e 2 de abate;

c) na Irlanda do norte: 1 planta de processados e 1 de abate;

d) na França: 2 plantas de processados;

e) na Holanda: 1 planta de processados;

f) 7.800 empregados.

1.5 Parcerias

Um grande trunfo do empresário Sr. Marcos Molina, fundador desse

grande grupo, é sua facilidade para o empreendedorismo, cultivando parcerias

estáveis e de confiança com profissionais de alto potencial e ainda consegue

trazê-los para sua empresa agregando valor para o capital intelectual do

Grupo.

Podem ser citados alguns desses profissionais e colegas de negócios,

entre eles o Sr. Marcio Cypriano (ex presidente do Bradesco), que é membro

do conselho e que discretamente ajudou a traçar a estratégia do Grupo Marfrig.

As parcerias com grandes produtores, como por exemplo, o Sr. José

Carlos Bumlai (dono de um dos maiores rebanhos do País), e também o Sr.

Jonas Barcellos (dono da Fazenda Mata Velha).

Todas essas pessoas importantes, quando comentam de Marcos Molina,

apresentam só elogios, e não poderia ser diferente, a principal qualidade

25

mencionada por eles é a de que cultiva as boas relações, é inteligente e

extremamente ágil na hora de decidir.

1.6 Principais Marcas do Grupo Marfrig

Seguem as marcas de maior sucesso de todo grupo dividida por todas

as suas divisões.

Fonte: Marfrig, 2009

Figura 1: Marcas Marfrig

26

1.7 Missão do Grupo

A missão do Grupo é atender às expectativas dos clientes e parceiros,

fornecendo produtos com qualidade diferenciada, através de modernas

tecnologias e elevada qualidade da mão de obra, atuando com

responsabilidade social e ambiental e gerando valor para os clientes, parceiros,

empregados, acionistas e para a sociedade.

O Grupo Marfrig tem como finalidade não apenas fornecer, com

excelência, produtos com um serviço de grande importância para a

coletividade, mas também ser uma empresa cidadã, onde as práticas de

gestões voltadas para o público interno e para o público externo colocam - se

como uma empresa na vanguarda no trato das múltiplas relações que uma

empresa desse porte mantém tanto no âmbito nacional, quanto internacional.

Garantir a qualidade dos produtos alimentícios e outros que venham a

ser comercializados pelo Grupo, assegurar a qualidade e a certeza do

fornecimento na forma ajustada, além do tratamento personalizado nas

situações assim requeridas, bem como praticar um preço justo, são os valores

de quem quer contribuir para que cada um que consuma os nossos produtos

possa estar certo de que fazemos o melhor, pois temos compromisso com a

saúde e bem estar de todos os nossos clientes.

O Grupo se compromete frente a todos os seus clientes, onde quer que

eles estejam visando o acesso a um produto de elevada qualidade,

procurando, cada vez mais, todos os meios possíveis para reduzir

significativamente a emissão de poluentes (inerentes ao processo produtivo),

para garantir um meio ambiente para as futuras gerações, seguindo um

crescimento sustentável. Esse é o sentido do desenvolvimento sustentável

adotado pelo Grupo Marfrig, que atua mediante seus objetivos conjuntos de

desempenho econômico, solidariedade e responsabilidade para com o meio

ambiente.

Ao adotar esses valores que dão o devido contorno à identidade do

Grupo, ele se distingue pela disposição geral de servir a todos os seus clientes

com nítida diferenciação e atendendo também ao interesse comum, no que se

refere ao desenvolvimento sustentável, aplicando para mercado local e mundial

27

sua capacidade técnica, industrial e econômica de criação de valor. Estes

valores envolvem uma ética comportamental a serviço dos clientes.

Prosseguir com a aplicação desses valores e dessa ética nos diversos

produtos disponibilizados pelo grupo, em um mercado mundial aberto à

concorrência.

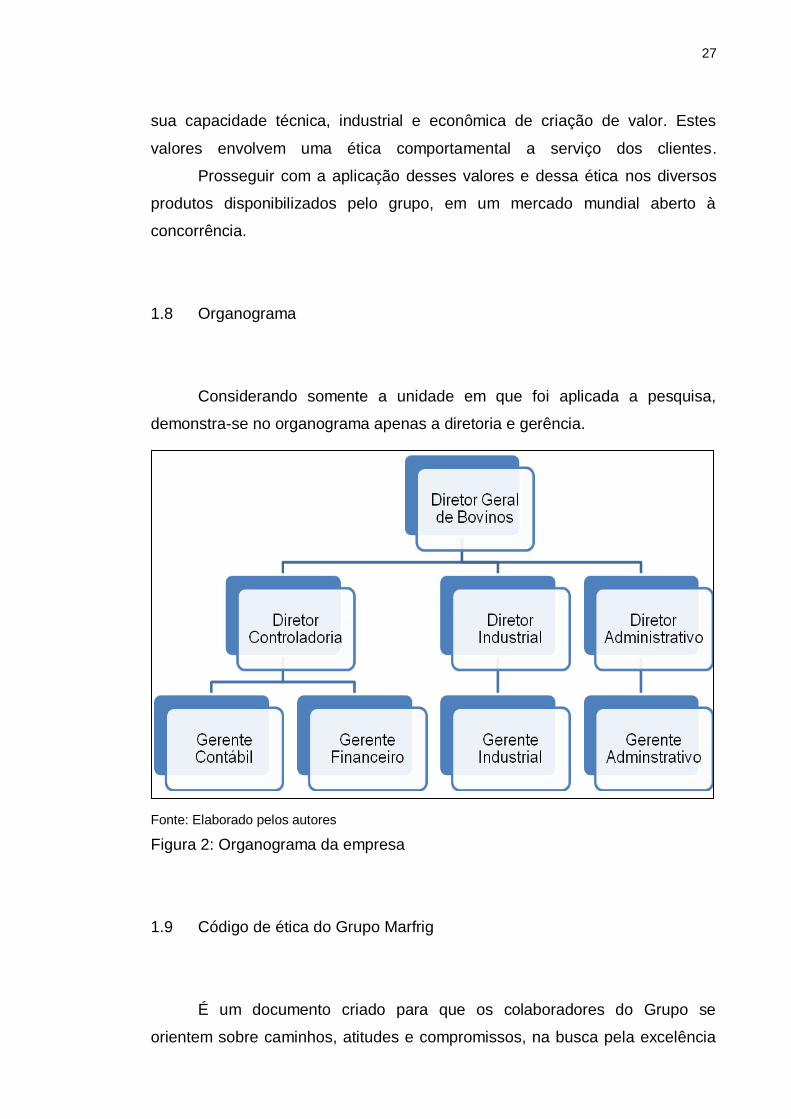

1.8 Organograma

Considerando somente a unidade em que foi aplicada a pesquisa,

demonstra-se no organograma apenas a diretoria e gerência.

Fonte: Elaborado pelos autores

Figura 2: Organograma da empresa

1.9 Código de ética do Grupo Marfrig

É um documento criado para que os colaboradores do Grupo se

orientem sobre caminhos, atitudes e compromissos, na busca pela excelência

28

das relações internas e externas, assegurando a reputação da empresa íntegra

na condução dos negócios e do processo.

Inspirando em valores morais, que estão além do cumprimento da lei,

este código formaliza a relação do Grupo Marfrig com seus clientes,

consumidores, empregados, acionistas, fornecedores, poder público e

sociedade.

A ética, da forma colocada nesse código não é algo abstrato, mas uma

prática concreta que deve ser entendida e adotada por todos. Segundo o Sr.

Marcos Molina, este código representa parte da identidade do Grupo Marfrig e

deve ser aplicado no dia a dia de cada profissional.

Esse código permite ao colaborador obter informações que nunca

chegaram a seu conhecimento, focando sempre a qualidade máxima de seus

produtos a empresa passa a seus funcionários, conceitos básicos sobre

atendimento, relacionamento e até mesmo comprometimento com a

segurança.

O meio ambiente ganha força nesse código, a empresa se compromete

em trabalhar na preservação da natureza defendendo um desenvolvimento

sustentável.

29

CAPÍTULO II

REVISÃO TEÓRICA SOBRE GESTÃO DE RISCOS

2 INTRODUÇÃO

Com um cenário composto por constantes mudanças e com a economia

interligada, onde um fato ocorrido em determinada parte do mundo pode

impactar na empresa, a gestão de risco aparece com uma alternativa ao gestor

para auxiliar na tomada de decisão.

As informações fornecidas e utilizadas em uma gestão de risco permitem

ao gestor tomar uma decisão fundamentada em dados extraídos do ambiente

interno e externo o que possibilita uma tomada de decisão mais correta.

2.1 Planejamento estratégico e controladoria estratégica

Diante de um cenário extremamente competitivo, torna-se relevante que

os gestores estejam orientados para a estratégia da empresa e as tendências

de mercado. A atuação da controladoria estratégica nas empresas pressupõe,

de alguma maneira, que o profissional contábil possa exercer esse papel, com

os demais principais gestores de uma entidade que têm essa responsabilidade.

Participar da estratégia empresarial pressupõe um conhecimento

adicional para qualquer profissional. Além do conhecimento necessário para

efetivar o exercício de sua função, ele também deve ter conhecimentos

profundos de todos os outros fatores que são necessários para entender e

tomar decisões estratégicas.

De acordo com Thompson (1995), estratégias são meios para fins, e

esses fins se relacionam com os propósitos e objetivos da organização. Elas

indicam os caminhos a seguir, e as decisões que elas tomam, com o objetivo

de se alcançar determinados pontos e níveis de sucesso. Administração

30

estratégica é um processo que necessita ser entendido, muito mais que uma

disciplina a ser ensinada.

Entende-se como Administração Estratégica, o processo pelo qual as

organizações determinam seus propósitos, objetivos e níveis desejados de

consecução; é decidir sobre ações para atendimento desses objetivos em uma

escala de tempo apropriado, e freqüentemente em um ambiente de mudança;

é o implemento das ações; e assegurar progressos e resultados.

2.2 Planejamento estratégico

Planejar é uma estratégia para aumentar as chances de sucesso de uma

empresa, em um mundo de negócios que muda constantemente. Planos

estratégicos não são garantia de sucesso. O planejamento estratégico será tão

eficaz quanto às premissas que foram nele incluídas. O foco da controladoria

estratégia é o planejamento estratégico.

A estratégia da empresa decorre de seus objetivos corporativos que, por

sua vez, decorrem de suas metas, que estão em linha coma missão da

corporação. Além disso, o planejamento estratégico deve englobar todos os

objetivos funcionais e divisionais da empresa, em um processo integrado e

interativo.

Segundo Mosimann e Fisch (1999), para apoio à estratégia, a

controladoria, como administradora do sistema de informações econômico-

financeiras da organização, deve interpretar o impacto econômico de possíveis

eventos de natureza empresarial.

A estratégia a ser adotada deve estar em consonância coma missão da

empresa, suas metas e seus objetivos. Basicamente, a estratégia é uma visão

de longo prazo, que pode ser até configurada em números de anos.

Não existe um horizonte temporal definido para o planejamento

estratégico, mas pensar no mínimo para os próximos dois anos até um

horizonte de cinco a oito anos, e o que se deve fazer agora para que possa

ocorrer o que se está vislumbrando.

Segundo Padoveze e Bertolucci (2008, p. 75), “o plano estratégico deve

31

conter claramente as intenções que a empresa tem, e o que e como deve

proceder, com o máximo de quantificação, quando possível.”

2.3 Riscos

Para que possa definir um modelo adequado para o gerenciamento dos

riscos, Bernstein (1997, p. 8) aponta que “a palavra risco deriva do italiano

antigo risicare, que significa ousar. Neste sentido, o risco é uma opção, e não

um destino”. Já Mossiman e Fisch (1999) conceituam de uma forma mais

corporativa apontando que os riscos são eventos futuros incertos que podem

influenciar o atendimento dos objetivos estratégicos, operacionais e financeiros

da organização.

As dimensões do risco incluem o impacto sobre reputações de uma

organização, incluindo a “perda de legitimidade” devida a atividades

consideradas inaceitáveis para a comunidade.

Risco pode simplesmente ser definido como exposição à mudança. É a probabilidade de que algum evento futuro ou conjunto de eventos ocorra. Portanto a análise do risco envolve a identificação de mudanças potenciais adversas e do impacto esperado como resultado na organização. (PAXSON; WOOD, 1998, p.159).

Segundo Kimura e Pereira (2003, p. 1) apontam que “flutuações

inesperadas de fatores de risco podem levar a níveis de endividamento e

liquidez que influenciem no valor da empresa”.

Os autores salientam que o ambiente em que se insere uma

organização passa por mudanças cada vez mais freqüentes e profundas,

expondo os gestores a continua necessidade de tomar decisões imediatas e

acertadas.

Em tal inconstância se torna cada vez mais relevante a prática do

gerenciamento dos riscos que busca maximizar a utilização das oportunidades,

sem elevar em demasia o grau de exposição da organização aos fatores de

risco.

A questão da gestão de riscos vem apresentando crescente importância

no contexto empresarial. Com o aumento da interdependência dos mercados,

as empresas tornam-se mais vulneráveis aos diversos fatores de risco.

32

A exposição ao risco é um dos maiores desafios à sobrevivência das organizações. Se a adoção de estratégias corretas é o que define o futuro de uma organização, gerenciar adequadamente os riscos a que ela se expõe significa possibilitar o seu futuro. (BERNSTEIN, 1997, p. 1).

Deste modo, a gestão do risco significa instalar técnicas administrativas

para reduzir a probabilidade de eventos negativos sem incorrer em custos

excessivos nem paralisar a organização.

2.3.1 Perfil dos riscos na organização

Cada organização apresenta um conjunto específico de riscos. Para

identificar o perfil de risco da organização, é necessário, primeiro, reconhecer

que o conceito de risco frequentemente é utilizado em distintas perspectivas:

risco como oportunidade, risco como perigo ou ameaça, ou risco como

incerteza, que segundo Padoveze e Bertolucci (2008) são:

a) risco como oportunidade: está implícito no conceito de risco e

retorno. Quanto maior o risco, maior o potencial de retorno e,

necessariamente, maior o potencial de perda. Nesse contexto, a

gestão do risco significa utilizar técnicas para maximizar a parte

exterior considerando as restrições do ambiente operacional da

organização, dada qualquer limitação que exista para minimizar a

parte interior. O risco como oportunidade reflete a perspectiva da alta

administração e os setores de planejamento;

b) risco como perigo ou ameaça: é o que os administradores mais

frequentemente entendem pela designação. Eles estão referindo-se

a eventos potencialmente negativos como perdas financeiras,

fraudes, danos a reputação, roubo ou furto, morte ou injúria, falha de

sistemas, ou demandas judiciais; e

c) risco como incerteza: refere-se à distribuição de todos os resultados

possíveis, sejam positivos ou negativos. Nesse contexto, a gestão do

risco procura reduzir a variação entre os resultados antecipados e os

resultados reais. O risco como incerteza é uma perspectiva de

33

governança do responsável por administração e finanças e dos

gerentes de linha responsáveis pelas operações.

2.3.2 Identificação e avaliação dos riscos

A identificação dos riscos nas empresas passa sempre por um processo

de análise do ambiente interno e externo e pela consideração das variáveis e

entidades que afetam o sistema empresa.

É considerada uma das etapas cruciais no processo de gerenciamento

do risco. Cada risco deve ser explorado para identificar como potencialmente

ele evoluiu na organização.

É importante assegurar que o risco está cuidadosamente definido e

explicado para facilitar análises posteriores. A acurada definição do risco é um

elemento crítico para o sucesso da gestão de risco.

Padoveze e Bertolucci (2008) salientam que os procedimentos

complementares para identificação e análises de riscos não identificados

primariamente podem ser:

a) brainstorming;

b) questionários;

c) mapeamento dos processos, que envolve identificação e

mapeamento da cadeia de processos e valor dos principais negócios

da empresa, e a identificação das dependências dos fatores externos

( órgãos reguladores, legislação,clientes, fornecedores de serviços

etc.) e dos recursos internos (como pessoal, tecnologia, ativos físicos

etc.) que interferem nos processos;

d) comparações com outras organizações;

e) discussão com coligadas;

Do ponto de vista de Padoveze e Bertolucci (2008), para cada risco

identificado deve haver uma avaliação do possível impacto e correspondente

probabilidade de ocorrência, usando parâmetros consistentes que deverão

possibilitar o desenvolvimento de um mapa de risco priorizado. A avaliação do

impacto e da probabilidade de cada risco normalmente é apresentada da

34

seguinte forma:

a) impacto:

- alto;

- moderado;

- baixo.

b) probabilidade de ocorrência:

- Alta – provável;

- Moderada – possível;

- Baixa – remota.

2.3.3 Risco e retorno

Tecnicamente, em finanças, o risco significa a variabilidade em relação

ao retorno esperado. A variabilidade, portanto, pode ser para mais ou para

menos. Contudo, como o resultado inferior ao planejado é que prejudica o

processo de investimento, o risco pode ser definido como probabilidade de

perda em relação a resultados esperados.

Há geral aceitação de que empreendimentos com maior probabilidade

de risco devem ser recompensados com retorno maior. Essa concepção parte

de que há retornos livres de risco, como é o caso de títulos governamentais

que podem ser considerados sem risco, ou livres de risco. Conseqüentemente,

qualquer investimento tem um risco, que deve ser remunerado com um retorno

maior que, segundo Padoveze e Bertolucci (2008), é possível fazer uma

inversão do conceito. Se um risco maior exige um retorno maior, um retorno

maior deve ter um risco maior.

2.3.4 Tipos de risco

Considerando a empresa dentro do mercado, como uma opção de

investimento, Jorion (2000) considera que os riscos podem ser identificados

35

três tipos de riscos, que, associados, dão o risco da empresa:

a) risco de mercado ou sistemático, que é um risco a que todas as

empresas em um mesmo ambiente acabam por sofrer, decorrente de

aspectos conjunturais, políticos, de recessões, guerras, aumentos

gerais de commodities etc;

b) risco não sistemático, que afeta especificamente cada empresa, e

que pode ser diversificável em uma carteira de investimentos;

c) risco operacional, que decorre da opção por uma determinada

estrutura de ativos, que, por sua vez, conduz a uma estrutura de

custos (proporção de custos fixos e custos variáveis). Os riscos

operacionais referem-se às perdas potenciais resultantes de

sistemas inadequados, má administração, controles defeituosos ou

falha humana, a qual inclui o risco de execução, correspondente a

situações em que as operações não são executadas, resultantes, às

vezes, em atrasos onerosos ou em penalidades.

2.3.4.1Risco financeiro

O risco financeiro, que decorre da opção por uma determinada estrutura

de passivos, que conduz a um nível de endividamento financeiro e à

necessidade de absorção dos custos fixos financeiros. O profissional financeiro

defronta-se continuadamente com dois grandes dilemas, decorrentes das

incertezas dos fluxos de benefícios futuros.

A avaliação do retorno de um investimento em relação a seu risco e a possibilidade de ter maior retorno ou rentabilidade sacrificando provisoriamente sua capacidade de liquidez ou pagamento. (PADOVEZE; BERTOLUCCI, 2008, p. 144)

Considerado o risco mais relevante, o risco financeiro tem como foco o

retorno financeiro diferente do esperado e a mensuração do risco financeiro do

investimento feito em uma empresa em relação ao risco financeiro apresentado

pelas demais empresas passíveis de receberem o mesmo investimento.

Seu estudo é fundamental para a atividade de controladoria. Contudo, o

conceito de gerenciamento de risco corporativo incorpora outras variáveis a

36

serem mensuradas em termo de risco, com o objetivo de buscar antecipar

todas as possíveis variações que possam acontecer nos resultados das

atividades da empresa.

De certa forma, este tipo de risco consolida a realização dos resultados

econômicos e financeiros da empresa nos determinados momentos em que se

faz a sua avaliação econômica e financeira e, consequentemente, traduz em

um único indicador o retorno do investimento e o efeito do gerenciamento geral

de todos os riscos a que a empresa esteve submetida nos períodos analisados,

conjunto esse de riscos que se denominam riscos corporativos.

Em outras palavras, o resultado da eficácia da gestão dos riscos

corporativos é que determinará a mensuração do risco financeiro da empresa,

e assim, permitirá a avaliação do desempenho da controladoria da organização

e do processo de gestão. Em outras palavras, o risco financeiro é o retorno do

investimento diferente do esperado; mensuração do retorno do investimento da

empresa em relação à mensuração de mais empresa.

A separação das fontes de capital em capital próprio e capital de

terceiros decorre das características de que a empresa, por meio de seus

acionistas, é responsável final pelo empreendimento, e que os financiadores

externos (bancos e debêntures) devem receber os juros independentemente da

existência ou não de lucros.

Portanto, os financiadores externos têm um risco de não receber em

devolução o capital emprestado e seus juros. Esse é o risco financeiro da

empresa.

Os financiadores externos adotam como referencia básica para medir o

risco financeiro de cada empresa, além do potencial de geração operacional de

lucros, o grau de endividamento atual e futuro.

O grau de endividamento é a relação percentual entre o total das fontes

de capital de terceiros e o total das fontes de capital próprio.

Quanto maior o grau de endividamento, maior o risco financeiro da

empresa, pois há maior utilização do capital de terceiros.

Como o capital de terceiros exige uma remuneração fixa, quanto mais

empréstimos e debêntures existirem dentro da empresa, maiores serão os

comprometimentos financeiros no seu fluxo de caixa.

Segundo Padoveze e Bertolucci (2008), o grau de endividamento

37

também mostra uma relação de garantia e evidência qual é a proporção em

que os acionistas estão financiando o negócio em relação ao capital de

terceiros.

Os financiadores externos sempre estarão atentos a empresas com

elevado grau de endividamento, pois em caso de lucros futuros menores que

os esperados, a possibilidade de inadimplência dos compromissos financeiros

aumenta.

2.3.4.2 Risco corporativo

Também conhecido como risco do negócio, considerando que em cada

ramo de atividade tenha características peculiares que conduzam a

determinado nível de risco diferente de outro ramo.

Assim, pode-se imaginar que o ramo de comercialização de alimentos

tenha um risco menor que o ramo agrícola, que o ramo automobilístico tenha

um risco maior que o ramo de energia elétrica, que setores ligados a produtos

supérfluos incorporem riscos maiores que setores ligados aos de consumo

básico, entre outros.

Riscos corporativos são aqueles assumidos voluntariamente, a fim de criar vantagem competitiva e valorizar a empresa perante seus acionistas. O risco operacional está relacionado ao setor da economia em que a empresa opera e inclui inovações tecnológicas, desenho de produtos e marketing. (JORION, 2000, p. 3)

Já Padoveze e Bertolucci (2008), acrescentam que os riscos

coorporativos são todos os riscos identificáveis, existentes ou futuros, que

podem afetar o desempenho financeiro da empresa, sejam eles estratégicos,

de gestão ou operacionais.

Quanto mais os acionistas investem no próprio negócio, mais dão

indicações de que há confiança no empreendimento e que os acionistas estão

dispostos a assumir os riscos operacionais, evidenciando aos donos do capital

de terceiros uma garantia adicional.

2.4 Mensuração do risco

38

A área de finanças é rica em metodologia de medição do risco. A ênfase

é sempre em métodos estatísticos, geralmente com base em dados históricos.

Segundo Sá (1999, p.181), em geral, “os modelos para gerenciamento

de riscos são desenvolvidos para gerenciar o risco de mercado e utilizam-se de

diferentes indicadores, todos de origem estatística, para sua quantificação”.

Assim, os conceitos de medição de riscos tratados nessa seção

resumem-se a:

a) métodos estatísticos;

b) simulação.

2.5 Risco e estratégia

O gerenciamento do risco é uma atividade de gestão aderente ao

planejamento estratégico. Portanto, insere-se no conjunto de instrumentos

gerenciais pertencentes ao âmbito da controladoria estratégica. A associação

da gestão do risco ao planejamento estratégico é adequada, já que a análise

da estratégica inicia-se com a análise da empresa como um sistema aberto em

relação ao ambiente externo em que está inserida.

A análise do ambiente busca identificar as oportunidades e ameaças que

o ambiente externo apresenta para a empresa a fim de confrontar seus pontos

fracos e fortes. Assim, a análise do ambiente é fundamentalmente uma análise

de risco, pois tem por finalidade mapear e identificar os riscos positivos (as

oportunidades do ambiente e os pontos fortes da empresa) e os riscos

negativos (as ameaças do ambiente e os pontos fracos da empresa).

A atividade de gerenciamento do risco é uma atividade estratégica. Os

riscos podem ser de diversos tipos, classificando-se, em uma primeira análise,

em riscos estratégicos, riscos de gestão e riscos operacionais.

Segundo Padoveze e Bertolucci (2008, p. 8), “os riscos classificáveis

como estratégicos são aqueles que decorrem das diretrizes definidas no

planejamento estratégico.”

Basicamente, este tipo de risco está relacionado com os negócios e

mercados onde a empresa atua. Caracterizam-se como riscos estruturais, pois

39

decorrem das macrovariáveis econômicas, políticas, ambientais etc. capazes

de afetar os resultados econômicos dos negócios da empresa.

Dentro dos riscos de gestão, classificam-se todas as possíveis

ocorrências futuras, que poderão impactar os resultados econômicos da

empresa para mais ou menos, decorrentes de decisões administrativas ou

riscos administrativos assumidos. Podem enquadrar-se nesse tipo de risco o

modelo de gestão e planejamento tributário, o modelo de gestão contábil e

financeira, o modelo de gestão de recursos humanos, o modelo de gestão de

tecnologia de desenvolvimento de produtos e de tecnologia de informação.

Os riscos operacionais decorrem da execução das transações e das

operações da empresa e podem ser causados por todos os funcionários da

empresa na realização de suas atividades: falhas humanas, de sistemas, não

cumprimento de obrigações, trabalham com eficiência diferente do esperado,

falhas nas decisões sobre os eventos econômicos, atuação desidiosa de

funcionários, fraudes, roubos etc.

Os riscos estratégicos podem se apresentar em menor quantidade, mas

poderão representar grande impacto nos resultados econômicos da empresa.

2.6 Sistemas de informações relacionados com a gestão de riscos

O modo como a gestão de riscos contribui para monitoramento do

ambiente externo, faz com que os gestores estejam orientados para as

ameaças externas à empresa e, para tanto, a empresa deve obter informações

de permitam a minimização dos impactos dos riscos nos resultados da

empresa.

Com base no referencial bibliográfico, foram encontrados alguns

sistemas que, de acordo com os autores contribuem substancialmente para a

concretização da gestão de riscos em uma empresa.

Estes subsistemas de informações que serão apresentados a seguir

partiram de uma pesquisa desenvolvida por Santos (2006) que objetivou

identificar a responsabilidade da controladoria estratégica na gestão de riscos

e, consequentemente, quais informações devem constar em cada subsistema.

40

Os subsistemas são: Cenários empresariais, Balanced Scorecard e Sistema de

acompanhamento do negócio.

2.6.1 Cenários empresariais

Na última década, aumentou sobremaneira o ritmo acelerado das

mudanças políticas, econômicas, sociais e tecnológicas no mundo. Como

consequência, houve frequentes rupturas de tendências, que, segundo Marcial

e Grumbach (2005), aumentou a incerteza com relação ao futuro das

organizações, seja qual for a área na qual atuam.

Cenários é o conjunto formado pela descrição coerente de uma

situação futura e pelo encaminhamento dos acontecimentos que permitem

passar da situação de origem à situação futura.

Considerada uma das atividades essenciais de controladoria estratégica,

o desenvolvimento e acompanhamento dos cenários têm com objetivo verificar

a tendência das previsões de organizações especializadas em descrever

sucintamente os cenários em que estão inseridos.

A construção de cenários empresariais parte da premissa de que os

dados não são reais e, sim, estimados, o que torna possível prever cenários

identificando possíveis tendências.

É comum que as empresas contratem especialistas ou consultorias nas

áreas macroeconômicas para essa tarefa. A maior parte das instituições

financeiras e de investimento tem um setor específico para isso, bem como

também fornecem seus cenários elaborados para os clientes, cabendo a eles

aceitarem ou não. Mesmo que a organização contrate esse serviço, é

fundamental que o controller e os participantes do comitê orçamentário

participem da leitura e do processo de discussão das variáveis encenadas.

Consoante a isto, Marcial e Grumbach (2005) afirmam que existem

cenários possíveis (todos os que a mente humana puder imaginar), os cenários

realizáveis (todos os passíveis de ocorrer e que levam em conta os

condicionantes do futuro) e os cenários desejáveis (encontram-se em qualquer

parte do possível, mas nem todos são, necessariamente, realizáveis), conforme

41

é apresentado na figura a seguir.

Fonte: Marcial; Grumbach, 2005, p. 43

Figura 3 – Tipos de cenários

Schwartz (2003) entende que as organizações deveriam se sentirem

estáveis e seguras, e que existem fatos e fatores que não deixarão de existir.

Assim, o autor cita três regras para que os gestores possam ter em mente, em

um ambiente turbulento:

a) sempre teremos surpresas;

b) conseguiremos lidar com elas; e

c) muitas podem ser previstas, na verdade, pode-se fazer algumas

suposições bastante boas acerca de como a maioria se dará.

2.6.2 Balanced Scorecard como instrumento estratégico

Como complemento das medidas de desempenho não-financeiras, há a

proposta da adoção do conceito de Balanced Scorecard (literalmente, cartão de

marcação balanceado), objetivando unir a visão estratégica com as fases de

execução e controle do processo de gestão empresarial.

O Balanced Scorecard é um sistema de informação para gerenciamento da estratégia empresarial. Traduz a missão e a estratégia da empresa em um conjunto abrangente de medidas de desempenho financeiras e não financeira que serve de base para um sistema de medição e gestão estratégica. (PADOVEZE; BERTOLUCCI, 2008, p.122).

Cenários

desejáveis Cenários

realizáveis

Cenários

possíveis

42

Na ótica de Kaplan e Norton (1997), o Balanced Scorecard continua

enfatizando a busca dos objetivos financeiros, incluindo os vetores de

desempenho desses objetivos. Procura medir o desempenho organizacional

em quatro perspectivas equilibradas: financeira, do cliente, dos processos

internos da empresa e do aprendizado e crescimento.

O enfoque financeiro, que conclui os vetores operacionais e

estratégicos, está relacionado com o objetivo da empresa e a visão do lucro

como medida da eficácia empresarial. Portanto, relaciona-se com o elemento

mais importante de um sistema, que é o seu objetivo.

O enfoque do cliente claramente relaciona-se com o componente da

saída do processo sistêmico, pois são os clientes que recebem os produtos e

serviços gerados pelo sistema empresa.

O enfoque dos processos internos relaciona-se com o elemento

processamento do sistema. Assim, deve haver indicadores que monitorem os

objetivos e metas para a gestão dos processos de negócios.

O enfoque do aprendizado e crescimento relaciona-se com os elementos

das entradas ou recursos do sistema. No caso do Balanced Scorecard, a

ênfase, como não poderia deixar de ser, é com a capacitação do funcionário,

ou, em outras palavras, com o capital humano, o recurso mais importante do

sistema empresa.

Fonte: Santos, 2006, p. 104

Figura 4: Visão sistêmica do Balanced Scorecard

Aprendizado

(entradas)

Processos do

Negócio

(processamento)

Clientes

(saídas)

Financeiro

(eficácia) BALANCED SCORECARD

43

O processo de elaboração e difusão do balanced scorecard é efetuado

em quatro etapas ou processos:

Fonte: Padoveze; Bertolucci, 2008, p.125

Figura 5: Os quatro processos do Balanced Scorecard

Corroborando a figura anterior, Santos (2006) explica que as diretrizes

estratégicas devem ser traduzidas de modo compreensível em termos

operacionais para que seja possível orientar de forma útil para os gestores

gerenciais. Essa tradução deve ser expressa de forma fácil, sendo explícita a

missão empresarial da organização. Integra-se também nesta tradução de

visão, o conjunto integrado dos objetivos e indicadores que descrevem

direcionadores de sucesso de longo prazo e que devem ser aceitos por todos

os gestores gerenciais.

Esclarecendo e traduzindo

a visão e a estratégia

Esclarecimento a

visão

Esclarecimento o

consenso

Balanced

Scorecard

Feedback e aprendizado

estratégico

Articulando a

visão

compartilhada

Fornecendo

feedback

estratégico

Facilitando a

revisão e o

aprendizado

estratégico

Comunicando e

estabelecendo

vinculações

Comunicando e

educando

Estabelecendo

metas

Vinculando

recompensas a

medidas de

desempenho Planejamento e estabelecimento de metas

Estabelecendo metas

Alinhando iniciativas estratégicas

Alocando recursos

Estabelecendo marcos de referências

44

O processo de comunicação e comprometimento tem como finalidade

permitir aos gestores, comunicar sua estratégia, para cima e para baixo, na

organização, ligando os objetivos empresariais aos departamentais e

individuais. Assim, o BSC proporcionará aos gestores assegurar que todos os

níveis da organização entendam as estratégias de longo prazo, alinhando-os

com os objetivos departamentais e individuais.

O planejamento de negócios possibilita que as organizações integrem

seus planos comerciais e financeiros, assim, as estratégias e as iniciativas da

organização devem ser transformadas em indicadores para os planos dos

gestores gerenciais, servindo como base para alocar recursos e estabelecer

prioridades.

O aprendizado e feedback é o último processo do BSC, e tem a

característica de revisão de foco, e concentra-se no fato de a organização,

seus departamentos ou seus empregados, isoladamente, terem alcançado as

metas financeiras estabelecidas. Assim, o BSC permite que a organização

monitore os resultados a curto prazo a partir de três perspectivas: clientes,

processo de negócios e aprendizado e crescimento.

Diante disso, o BSC avaliará a estratégia adotada à luz do recente

desempenho. Este último processo, Kaplan e Norton (1997) denominam-no de

aprendizado estratégico.

2.6.3 Sistema de acompanhamento do negócio

O sistema de informação de acompanhamento do negócio (SIAN) parte

da necessidade que as organizações possuem para acompanhar o mercado no

qual estão inseridas, assim como a conjuntura econômica no Brasil e no

mundo. Este sistema reúne informações de extrema relevância para o

planejamento estratégico, pois parte da análise externa identificando as

ameaças e oportunidades em seu contexto.

Sendo assim, este sistema de informação trabalha com informações de

natureza externa à organização, como dados dos concorrentes, e da

conjuntura econômica que são considerados como elementos essenciais para

45

essa finalidade. Diante disso, as informações são inseridas no SIAN que

subsidiará o Sistema de Informação de Apoio a Decisão (SIAD), permitindo

uma visão de acompanhamento do negócio e mercados.

A centralização da coleta e armazenamento das informações são os

objetivos do SIAN, pois são essas informações que possibilitarão à alta cúpula

visualizar a organização em seu ramo de atuação dentro da conjuntura

econômica. Segundo Padoveze (2003, p. 103), o SIAN deve reunir informações

que possibilitem:

a) acompanhamento periódico do desempenho das vendas, clientes e

mercados;

b) acompanhamento periódico da situação econômica geral do setor de

atuação da empresa;

c) acompanhamento periódico da situação econômica geral do País e do

mundo;

d) acompanhamento dos indicadores de evolução internos versus

externos (preços, crescimento das vendas, indicadores de

produtividade etc.);

e) acompanhamento periódico do desempenho das empresas

concorrentes;

f) acompanhamento periódico das importações dos produtos

concorrentes e substitutos;

g) acompanhamento periódico das exportações dos produtos

concorrentes e substitutos;

h) avaliação do tamanho dos mercados em que a empresa atua

(consumo aparente);

i) informações para avaliação da participação da empresa no mercado

(market share);

j) informações sobre produtividade, qualidade, recursos humanos,

satisfação dos clientes etc.

Diante desses objetivos, cabe ao gestor do SIAN definir quais

informações devem fazer parte do banco de dados do sistema, assim como

identificar as fontes das informações, bem como os meios e processos de sua

coleta. Cabe também a ele definir os critérios de ajustes das informações

externas que deverão ser incluídos no sistema.

46

Um fator fundamental no SIAN é sua operacionalização com os demais

subsistemas empresariais da organização, que lhe possibilita uma coleta de

forma rápida, precisa e automática, das informações de outros sistemas

empresariais utilizados pela organização.

A integração do SIAN com os demais subsistemas empresariais é

notoriamente importante, assim, este sistema de informação deve ser

abastecido pelo Sistema de Vendas (faturamento), por sua vez associado ao

Sistema de Cadastro de Clientes, para que se possa realizar uma análise

minuciosa do faturamento da organização.

De modo a obter os dados e realizar a análise dos concorrentes, devem

ser utilizados os critérios do Sistema de Análise de Balanço, quanto às

informações de produtividade, evolução de preços etc., devem ser calculadas a

partir de dados coletados dos sistemas operacionais da organização para que

possam ser comparadas com os números do setor. Nas demais informações,

os dados devem ser extraídos de outros sistemas externos à organização.

Fonte: Santos, 2006, p. 99

Figura 6: Integração do sistema de acompanhamento do negócio

SISTEMA DE

ACOMPANHAMENTO

DO NEGÓCIO

Vendas

Cadastro de Clientes

Análise de Balanço

Dados do Setor *

Dados da

Conjuntura *

Dados dos

Concorrentes *

Avaliação do

Tamanho do

Mercado

Análise dos

Concorrentes

Análise das

Vendas

Análise do Setor x

Empresa

Dados e Análise da

Conjuntura

Econômica

Sistema

Orçamentário

* Dados de sistemas externos a organização

Dados de Exportação

Importação *

47

Através da integração das informações internas e externas da

organização, o SIAN processará as informações para que possam ser

utilizadas em forma de relatórios, entre os quais destacam-se:

a) análise percentual e evolutiva dos dados da conjuntura econômica e

do setor;

b) análises comparativas e evolutivas entre a empresa e os dados do

setor;

c) análise de balanço dos concorrentes e fornecedores;

d) estatística de vendas por regiões, clientes, produtos, mercados,

entre outros;

e) estatísticas e gráficos para avaliação do consumo aparente

(produção nacional, exportações, importações) etc.

2.7 Controladoria estratégica como departamento de gestão de riscos

Entende-se como controladoria estratégica a atividade de controladoria

que, por meio do sistema de informação contábil, abastece os responsáveis

pelo planejamento estratégico da companhia com informações tanto financeiras

quanto não-financeiras, para apoiar o processo de análise, planejamento,

implementação e controle da estratégia organizacional.

A Controladoria Estratégica tem participação fundamental na estratégia

da organização, subsidiando gestores nas tomadas de decisões, suprindo o

processo estratégico com sistemas de informações.

Perez Jr., Pestana e Franco (1997) entendem que a atuação da

controladoria estratégica influencia o processo decisório da empresa,

fornecendo subsídios para as decisões a serem tomadas.

Na ótica de Mosimann e Fisch (1999) na estratégia a controladoria,

como administradora do sistema de informações econômico-financeiras da

organização, deve interpretar o impacto econômico de possíveis eventos de