a dinÂmica do crÉdito e a atividade econÔmica no … · trabalho. a universidade federal do rio...

TRANSCRIPT

! i!

A DINÂMICA DO CRÉDITO E A ATIVIDADE ECONÔMICA NO

BRASIL

Victor Vieira Lino

Projeto de Graduação apresentado ao Curso de

Engenharia de Produção da Escola Politécnica,

Universidade Federal do Rio de Janeiro, como parte

dos requisitos necessários à obtenção do título de

Engenheiro.

Orientador: Roberto Ivo da Rocha Lima Filho

Rio de Janeiro

Setembro de 2017

Scanned by CamScanner

! iii!

Lino, Victor Vieira

A dinâmica do crédito e a atividade econômica no Brasil/ Victor Vieira Lino –

Rio de Janeiro: UFRJ/ Escola Politécnica, 2017.

VII, 71 p.: il.; 29,7 cm.

Orientador: Roberto Ivo da Rocha Lima Filho

Projeto de Graduação – UFRJ/ Escola Politécnica/ Curso de Engenharia de

Produção, 2017.

Referências Bibliográficas: p. 70-71

1. Crédito. 2. Atividade econômica. 3. Macroeconomia. 4. Banco Central. I. Filho,

Roberto Ivo da Rocha Lima II. Universidade Federal do Rio de Janeiro, UFRJ,

Curso de Engenharia de Produção. III. A dinâmica do crédito e a atividade

econômica no Brasil

! iv!

Agradecimentos

Gostaria de agradecer ao meu orientador, Roberto Ivo, pelo apoio e ajuda na elaboração deste

trabalho. A Universidade Federal do Rio de Janeiro e o corpo docente da Engenharia de Produção

pelo aprendizado acadêmico, profissional e, principalmente, pessoal nesses 5 anos de convívio.

A minha família, que sempre me motivou a perseguir sonhos cada vez maiores. Além de tudo,

sempre acreditaram que eu conseguiria alcançar meus objetivos. A minha companheira Fernanda

e sua família, que também estiveram ao meu lado durante toda essa caminhada. E,

principalmente, a Deus, que sempre me deu força para continuar.

! v!

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como parte

dos requisitos necessários para a obtenção do grau de Engenheiro de Produção.

A DINÂMICA DO CRÉDITO E A ATIVIDADE ECONÔMICA NO BRASIL

Victor Vieira Lino

Setembro/2017

Orientador: Roberto Ivo da Rocha Lima Filho

Curso: Engenharia de Produção

O trabalho analisa o sistema financeiro nacional, e, principalmente, a dinâmica do crédito a partir

de 1997. O foco da parte qualitativa do trabalho é identificar as variáveis que influenciam essa

dinâmica do crédito e como elas se comportaram no período analisado, de modo a permitir ou

restringir o crescimento do crédito. Além dessa análise qualitativa, busca-se estudar uma relação

econométrica entre a atividade econômica, representada aqui pela demanda doméstica privada, o

crescimento do crédito e o impulso do crédito.

Palavras-chave: Crédito, Atividade econômica, Macroeconomia, Banco Central

! vi!

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of

the requirements for the degree of Industrial Engineer.

CREDIT DYNAMICS AND ECONOMIC ACTIVITY IN BRAZIL

Victor Vieira Lino

September/2017

Advisor: Roberto Ivo da Rocha Lima Filho

Course: Industrial Engineering

This paper analyzes the Brazilian financial system, especially the credit dynamics since 1997. The

focus of the qualitative part is to identify the variables that influence the credit dynamics and how

they behaved in the analyzed period, limiting or allowing credit growth In addition to this qualitative

analysis, we aim to identify an econometric relationship between economic activity, represented by

private domestic demand, credit growth and credit impulse.

Keywords: Credit, Economic Activity, Macroeconomics, Central Bank

! vii!

Sumário 1. Introdução .................................................................................................................................. 1

1.1 Motivação ............................................................................................................................. 1 1.2 Objetivo ................................................................................................................................. 1 1.3 Estrutura do trabalho ............................................................................................................ 2 1.4 Metodologia .......................................................................................................................... 3 1.5 Limitações ............................................................................................................................. 3

2. O Sistema Financeiro Nacional e a dinâmica do crédito ............................................................ 4 2.1 O Banco Central ................................................................................................................... 7

2.1.1 A função de reação do Banco Central ........................................................................ 8 2.2.2 Os Instrumentos do BACEN ..................................................................................... 10

2.2 A criação de dinheiro e a dinâmica do crédito .................................................................. 12 2.3 O impulso de crédito .......................................................................................................... 14

3. Aspectos macroeconômicos .................................................................................................... 18 3.1 Atividade econômica ........................................................................................................... 18 3.2 Inflação e Desemprego ....................................................................................................... 20 3.3 Expectativas e confianças dos agentes .............................................................................. 24 3.4 As finanças públicas ........................................................................................................... 25

4. Metodologia .............................................................................................................................. 28 4.1 Séries temporais ................................................................................................................. 28 4.2 Regressão linear ................................................................................................................. 30 4.3 Regressão linear múltipla ................................................................................................... 31 4.4 Estimadores ........................................................................................................................ 33 4.5 O método dos mínimos quadrados (OLS) .......................................................................... 34 4.6 A qualidade do modelo ....................................................................................................... 35 4.7 Teste de hipóteses ............................................................................................................. 36 4.8 Regressão com séries temporais ....................................................................................... 40 4.9 Estacionariedade ................................................................................................................ 41 4.10 Cointegração .................................................................................................................... 42 4.11 Causalidade de Granger ................................................................................................... 43

5. O caso brasileiro ...................................................................................................................... 45 5.1 O comportamento dos bancos ............................................................................................ 46 5.2 O comportamento dos tomadores de empréstimo ............................................................. 48 5.3 A política monetária do Banco Central ............................................................................... 50 5.4 O crédito público ................................................................................................................. 52 5.5 Avaliação do cenário .......................................................................................................... 54

6. A aplicação do modelo ao caso brasileiro ................................................................................ 55 6.1 Os dados ............................................................................................................................ 55 6.2 As transformações .............................................................................................................. 55 6.3 Estacionariedade das séries ............................................................................................... 57 6.4 Cointegração das séries ..................................................................................................... 59 6.5 Causalidade de Granger ..................................................................................................... 63 6.6 O modelo aplicado ao caso brasileiro ................................................................................. 64 6.7 O modelo em situações de recuperação da economia ...................................................... 67

7. Conclusão ................................................................................................................................ 69

8. Referências bibliográficas ........................................................................................................ 72

! viii!

Lista de Figuras

Figura 1 – Sistema Financeiro Nacional....................................................................................... 5

Figura 2 – Função de reação do Banco Central........................................................................... 9

Figura 3 – Taxa Selic...................................................................................................................11

Figura 4 – Processo de empréstimo em um banco.....................................................................12

Figura 5 – Relação do crédito com atividade..............................................................................16

Figura 6 – Impulso de crédito e o crescimento da atividade no Brasil........................................17

Figura 7 – Variação anual do PIB brasileiro................................................................................19

Figura 8 – Curva de Phillips ajustada..........................................................................................21

Figura 9 – Inflação no Brasil........................................................................................................22

Figura 10 – Taxa de desemprego no Brasil................................................................................23

Figura 11 – Modelo do Banco Central para inflação de serviços................................................24

Figura 12 – Dívida pública americana como porcentagem do PIB nominal................................26

Figura 13 – Componentes de uma série temporal hipotética......................................................28

Figura 14 – Representação de uma regressão linear.................................................................31

Figura 15 – Teste de hipóteses...................................................................................................37

Figura 16 – Evolução do estoque de crédito por tipo de instituição no Brasil.............................45

Figura 17 – Condições de crédito: oferta de crédito observada..................................................47

Figura 18 – Principais riscos reportados pelos bancos...............................................................48

Figura 19 – Condições de crédito: demanda por crédito observada...........................................49

Figura 20 – Endividamento das famílias.....................................................................................50

Figura 21 – Taxas de juros médias provenientes de recursos livres..........................................51

Figura 22 – Estoque de crédito provenientes de instituições públicas.......................................53

Figura 23 – O impulso de crédito................................................................................................54

Figura 24 – Componentes do PIB...............................................................................................56

Figura 25 – PIB americano..........................................................................................................58

Figura 26 – Modelo de regressão................................................................................................65

! ix!

Lista de Tabelas

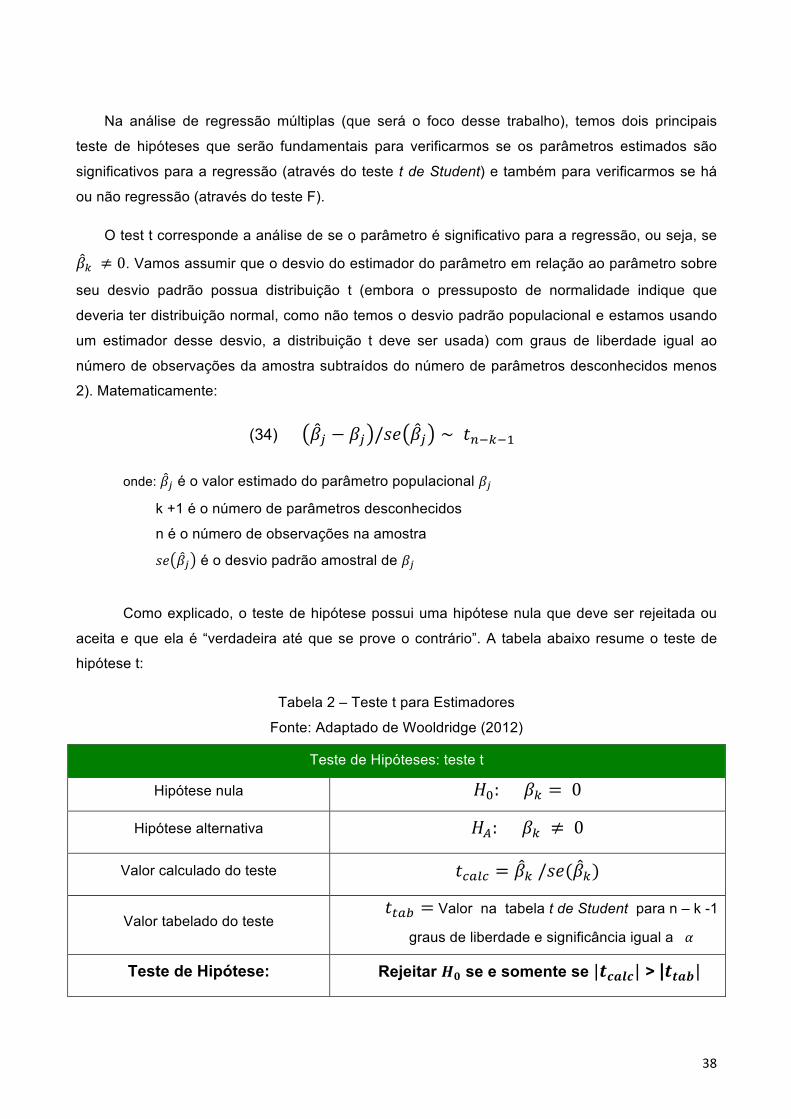

Tabela 1 – Pressupostos de Gauss-Markov para regressões....................................................33

Tabela 2 – Teste t para estimadores..........................................................................................38

Tabela 3 – Teste F para estimadores.........................................................................................39

Tabela 4 – Teste Dickey-Fuller aumentado................................................................................57

Tabela 5 – Teste Dickey-Fuller aumentado para o caso americano..........................................58

Tabela 6 – Teste de Engle-Granger para cointegração.............................................................59

Tabela 7 – Critérios para escolha de lag....................................................................................60

Tabela 8 – Teste de Johansen para cointegração.....................................................................60

Tabela 9 – Coeficientes de cointegração...................................................................................61

Tabela 10 – Resultado do VECM...............................................................................................62

Tabela 11 – Causalidade de Granger........................................................................................63

Tabela 12 – Descrição estatística dos coeficientes do modelo.................................................64

Tabela 13 – Resultados da regressão.......................................................................................64

Tabela 14 – Teste de Chow.......................................................................................................66

Tabela 15 – Regressão em períodos diferentes........................................................................66

Tabela 16 – Modelo de regressão para os EUA........................................................................67

Tabela 17 – Regressão em períodos de recuperação...............................................................68

Tabela 18 – Regressão em períodos de “não- recuperação”....................................................68

! 1!

1. Introdução !

1.1 Motivação

O crédito é uma variável muito importante para a economia moderna e é objeto de extenso

estudo e discussão no meio acadêmico. Os principais Bancos Centrais (BCs) do mundo, como o

Federal Reserve americano (FED), o European Central Bank (ECB), o Bank of England (BoE) e o

Banco Central do Brasil (BACEN), registram, monitoram e agem para influenciar no seu

desenvolvimento.

Portanto, o crédito possui um papel relevante na economia global e estudos a respeito de seu

impacto são fundamentais para a disponibilização aos órgãos responsáveis informações ao seu

respeito. Contudo, mesmo com a literatura vasta sobre a importância do crédito, o impulso de

crédito a sua relação com atividade econômica continua sendo negligenciado, muitas vezes sendo

substituído pelo crescimento do crédito.

1.2 Objetivo

O trabalho pretende analisar a relação entre o crédito e a economia brasileira e,

principalmente, entender o seu papel nas crises econômicas vivenciadas pelo país em 2008 e na

recessão durante os anos de 2014 a 2016. Busca-se, através do uso de indicadores econômicos e

de dados de concessão, identificar uma possível relação estatística entre a variação do Produto

Interno Bruto (PIB) e a variação no crescimento de crédito (o Impulso de Crédito).

Além disso, esse trabalho possui o objetivo da identificação dos diferentes fatores que alteram

e influenciam a dinâmica da evolução do crédito no país, através de uma revisão teórica da

literatura econômica moderna e de análise qualitativa de indicadores. Por fim, busca-se comparar

a evolução do crédito em outros países e analisar essas diferenças.

! 2!

1.3 Estrutura do trabalho !

O trabalho está dividido em 7 seçōes. O capítulo 1 é referente a uma breve apresentação do

tema e mostrar sua relevância nas questões macroeconômicas atuais. Além disso, é apresentado

o objetivo e a metodologia utilizada no trabalho para validar e ou não se aceitar hipóteses. As

limitações encontradas também são expostas.

No capítulo seguinte (2), serão analisados o Sistema Financeiro Nacional (SFN), a importância

do crédito para a economia e, mais intensamente, a apresentação do impulso de crédito e como

ele pode ser deduzido das equações macroeconômicas modernas. Também serão expostas

teorias que visam mostrar em que contexto o crédito pode crescer ou diminuir e como diversas

variáveis podem influenciar nele.

No capítulo 3 será apresentada as variáveis macroeconômicas que regem o comportamento

do Banco Central e como elas são medidas e parte da teoria por trás das relações entre elas. Os

conceitos de Produto Interno Bruto (PIB) e Inflação serão estudados, além de salientar a

importância deles.

No capítulo 4, teremos a metodologia por trás da análise quantitativa dos dados. Já no

capítulo posterior (5), será contextualizada a situação Brasileira e como ela interferiu no

comportamento dos bancos e tomadores de empréstimo, influenciando assim no comportamento

do crédito.

No capítulo 6 serão apresentados os resultados obtidos da análise estatística e as hipóteses

formuladas serão consideradas aceitas ou não. O material teórico apresentado nas seções

anteriores também será referido de forma a dar contexto ao resultado. Além disso, os resultados

serão explicados e expostos de maneira clara e objetiva.

Finalmente, a conclusão apresentará as principais respostas que o trabalho objetivou resolver

e apresentará sugestões, críticas e novas ideias para futuros trabalhos. Após a conclusão, a

literatura utilizada será disponibilizada na bibliografia. Além disso, figuras e tabelas auxiliares,

além dos dados utilizados no trabalho serão disponibilizados.

! 3!

1.4 Metodologia !

A metodologia utilizada nesse trabalho será de natureza tanto qualitativa como, em sua maior

parte e sendo o principal foco do trabalho, quantitativa.

Em relação a parte qualitativa, o trabalho terá como base a literatura econômica moderna e

utilizará diversas teorias para explicar o comportamento do crédito durante o período analisado

(de 2003 até março de 2017). Além disso, uma dedução teórica do impulso de crédito será

apresentada.

Na parte qualitativa do trabalho, será realizada uma análise da relação estatística entre o

crescimento do PIB e o impulso do crédito como porcentagem do PIB nominal. Para se observar a

intensidade e estimar os parâmetros dessa relação será utilizado um modelo de regressão e serão

observados diferentes critérios estatísticos que permitam validar ou não a hipóteses formuladas.

1.5 Limitações

As limitações encontradas pelo trabalho se referem principalmente a pouca quantidade de

estudos sobre o impulso de crédito aplicado ao Brasil e ao fato de que o conceito é relativamente

novo e ainda confundido com o crescimento do crédito. O trabalho também não se propõe a

explicar de maneira aprofundada as teorias econômicas por trás das relações entre as variáveis,

apenas utilizando-as como background do trabalho empírico entre crédito e atividade econômica.

Além disso, o curto período disponível para análise é um limitante para obtenção de resultados

mais confiáveis. Ao contrário de países como os Estados Unidos, onde os dados disponíveis de

crédito são extensos e o país goza de relativa estabilidade, o Brasil teve períodos onde a análise

poderia ser feita de maneira errônea devido a eventos capazes de alterar estruturalmente a

questão do crédito.

! 4!

2. O Sistema Financeiro Nacional e a dinâmica do crédito

O sistema financeiro é um sistema que tem como objetivo estabelecer e prover um link entre

depositantes e investidores de maneira eficiente. Esse sistema é composto de instituições

financeiras (principalmente bancos) que operam num mercado financeiro onde geram, compram e

vendem instrumentos financeiros. Além disso, esses bancos também oferecem serviços

financeiros (empréstimos, depósitos, etc.) para seus consumidores. Devido a essa natureza que

permite a transferência de recursos financeiros entre diferentes partes da economia, o sistema

financeiro possui um papel crucial no funcionamento da economia. (GURUSAMY, 2009)

De acordo com o website do Banco Central do Brasil1, o Sistema Financeiro Nacional (SFN)

abrange:

• Moeda, crédito, capitais e câmbio - o principal ramo do sistema financeiro brasileiro.

Ele lida com quatro principais mercados: mercado monetário, mercado de crédito,

mercado de capitais e o mercado de câmbio

• Seguros privados – o ramo do SFN para quem busca seguros privados, contratos de

capitalização e previdência complementar.

• Previdência fechada – trata de planos de aposentadoria poupança ou pensão voltados

para funcionários de empresas e organizações.

No presente trabalho, busca-se focar apenas no ramo do SFN voltado para os mercados

monetário, de crédito, de capitais e de câmbio. Sua estrutura se dá em três principais

camadas:

• Órgãos normativos – órgãos responsáveis por definirem as regras gerais para o melhor

funcionamento do sistema financeiro.

• Órgãos supervisores – as entidades que trabalham para garantir que as regrais

definidas pelos órgãos normativos estejam sendo seguidas de maneira a assegurar o

objetivo de bom funcionamento do sistema financeiro

• Operadores – são as instituições financeiras em si, que lidam diretamente com o

público e são as responsáveis por fazer o papel de intermediário financeiro.

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!1 Fonte: http://www.bcb.gov.br/pre/composicao/composicao.asp, recuperado em 17, agosto, 2017. 2 Imagem retirada do website do BCB: http://www.bcb.gov.br/pre/composicao/composicao.asp,

! 5!

O Conselho Monetário Nacional (CMN) é o órgão normativo do SFN e assim é o

responsável por formular a política da moeda, do crédito, de capitais e cambial. Ele tem por

objetivo a estabilização da moeda e do desenvolvimento (tanto econômico quanto social) do

Brasil. A composição atual do CMN é formada pelo Ministro da Fazenda como presidente do

conselho, o Ministro do Planejamento, Desenvolvimento e Gestão e pelo Presidente do Banco

Central do Brasil. Os seus membros se reúnem mensalmente para deliberarem sobre os assuntos

que envolvam o conselho.

Figura 1 – Estrutura do Sistema Financeiro Nacional

Fonte: Banco Central2

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!2 Imagem retirada do website do BCB: http://www.bcb.gov.br/pre/composicao/composicao.asp, recuperado em 17, agosto, 2017.

! 6!

Os órgãos supervisores do sistema financeiro são o Banco Central do Brasil e a Comissão de

Valores Mobiliários (CMV). O Banco Central possui papel chave nesse trabalho e será visto mais

detalhadamente no capítulo seguinte. A Comissão de Valores Mobiliários é definida3 como:

“A Comissão de Valores Mobiliários (CVM) foi criada em 07/12/1976 pela Lei 6.385/76, com o

objetivo de fiscalizar, normatizar, disciplinar e desenvolver o mercado de valores mobiliários no

Brasil. A CVM é uma entidade autárquica em regime especial, vinculada ao Ministério da

Fazenda, com personalidade juridical e patrimônio próprios, dotada de autoridade administrativa

independente, ausência de subordinação hierárquica, mandato fixo e estabilidade de seus

dirigentes, e autonomia financeira e orçamentária.”

Portanto, a CVM é um agente muito importante do SFN. Entretanto, como esse trabalho terá

foco na criação de crédito pelos Bancos, o principal órgão supervisor a ser estudado será o Banco

Central e como ele funciona para executar as ordens do CMN. Esses órgãos supervisores são,

como explicados, os responsáveis por garantir que as regras definidas pelo CMN sejam

cumpridas por todos os operadores dos mercados. A CVM focará sua atuação no mercado de

instrumentos financeiros (principalmente em relação aos valores mobiliários como Bolsa de

Valores, Bolsa futuras, entre outras), ao passo que o Banco Central terá sua principal atuação na

regulação dos bancos comerciais e da definição da política monetária, cambial e de crédito.

Por fim, temos os operadores do SFN. Os operadores são as instituições que lidam

diretamente com o público, no papel de intermediário financeiro. As principais instituições são os

bancos comerciais, a bolsa de valores, cooperativas de créditos, bolsa de mercadorias e futuros,

entre outras. Tem-se por objetivo estudar o papel do crédito na atividade econômica, então os

principais operadores estudados serão os bancos comerciais. Portanto, dentro do sistema

financeiro nacional, iremos ver como os bancos comerciais operam num ambiente de controle e

fiscalização do Banco Central de acordo com as regras definidas pelo Conselho Monetário

Nacional.

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!3!Fonte: http://www.cvm.gov.br/menu/acesso_informacao/institucional/sobre/cvm.html, recuperado em 17, agosto, 2017!

! 7!

2.1 O Banco Central !

O Banco Central, como explicado anteriormente, é um órgão supervisor do Sistema

Financeiro Nacional. Ele atua nos mercados de moeda, crédito, capitais e câmbio. Ele é instituição

responsável pela realização da política monetária de uma nação. Em geral, é uma instituição

independente politicamente, porém pertencente ao setor público. No Brasil, o Banco Central não é

por lei independente, mas em diversas ocasiões funciona com autonomia operacional.

De acordo com o BACEN4, ele tem como responsabilidade ser o “banco dos bancos”, capaz

de emitir papel-moeda com exclusividade. Também possui o papel de banqueiro do Estado.

Entretanto, a constituição de 1988 veda ao BACEN a concessão direta ou indireta de empréstimos

ao Tesouro Nacional. Também é o responsável pela supervisão do Sistema Financeiro,

possuindo o poder de punir bancos e de controlar a taxa de juros básica da economia.

No Brasil, o Banco Central toma suas decisões através do Comitê de Política Monetária

(COPOM), criado em 1996 e inspirado no Federal Open Market Committee (FOMC) americano. O

comitê atualmente é formado por oito diretores e por um presidente. Esse comitê é o responsável

por definir a taxa de juros e implementar a politica monetária para alcançar as normas definidas

pela CMN. De acordo com o website do BACEN5, os objetivos do COPOM são: "implementar a

política monetária, definir a meta da Taxa Selic e seu eventual viés, e analisar o Relatório de

Inflação".

O relatório de inflação é um relatório trimestral produzido pelo COPOM que analisa a situação

macroeconômica e financeira do país e apresenta as projeções realizadas pelo comitê para os

indicadores chaves da politica monetária: a inflação, desemprego e a atividade econômica.

Friedman (1968) argumenta que há um consenso de que os principais objetivos da política

econômica são assegurar um alto índice de emprego, estabilidade de preços e crescimento

econômico rápido. E o Banco Central, como principal autoridade monetária de um país, monitora

de perto as variáveis macroeconômicas explicadas acima (PIB, Inflação e Taxa de Desemprego)

de modo a guiar suas ações para assegurar os objetivos da política econômica citados por

Friedman.

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!4 Fonte: http://www.bcb.gov.br/pre/portalCidadao/bcb/bcFaz.asp?idpai=LAIINSTITUCIONAL,

recuperado em 17, agosto, 2017. 5 Fonte: http://www.bcb.gov.br/htms/copom/a-hist.asp, recuperado em 19, agosto, 2017.!

! 8!

2.1.1 A função de reação do Banco Central

O Banco Central deve, como órgão supervisor do sistema financeiro nacional, garantir a

execução das regras definidas pelo CMN. O decreto número 3.088 de junho de 1999 estabelece

o sistema de metas de inflação. Com isso, ao executar sua politica monetária, o Banco Central

tem como objetivo levar a inflação para a meta definida pelo CMN. Caso o Banco Central falhe em

cumprir sua missão, ele deve divulgar publicamente os motivos do descumprimento em uma carta

aberta ao Ministério da Fazenda. Como veremos mais adianta, o Banco Central não tem controle

direto da inflação, agindo através de diferentes instrumentos para leva-la a meta estabelecida pelo

órgão normativo.

Minella, de Freitas, Goldfajn et al (2002) estimaram que a função de reação do Banco Central

(ou seja, qual deve ser o juro estabelecido do Banco Central para levar a inflação para meta) deve

ser uma função do hiato do produto (ou seja, a diferença entre o crescimento real e o potencial

estimado pela autoridade monetária), das expectativas de inflação dos agentes do mercado, da

meta de inflação e também dos juros passados. Em termos matemáticos, temos que:

(1) !! = !!!!!!! + 1− !!! [!! + !!!!!! + !! !!!!!! − !!∗!!! ]

Onde !! é a taxa de juros a ser definida pelo Banco Central, !! é o hiato do produto, !!!!!! são

as expectativas de inflação e !∗!!! é o centro da meta definida pelo CMN.

Minella, de Freitas, Goldfajn et all (2002) chegam a conclusão que o modelo explica bem a

função de reação do Banco Central na época (!!!acima de 0.95), ou seja, que o modelo seguido

pelo Banco Central depende do tamanho do hiato do produto e da expectativas de inflação.

Quando o hiato do produto é alto, o Banco Central deve cortar os juros para estimular a atividade

e assim levar a inflação para o centro da meta.

Quando as expectativas de inflação estão ancoradas (ou seja, ao redor da meta estabelecida),

o Banco Central pode ser mais agressivo na hora de executar sua politica monetária. Embora na

época o regime de metas fosse bem recente, ele mostrou que se seguido de maneira transparente

e séria pelo BACEN, o Banco teria credibilidade para alcançar seu objetivo e seria melhor

sucedido em sua tarefa.

No período de 2003 até 2016, de acordo com De Jesus e Lopes (2016), a função de reação do

Banco Central não se alterou totalmente. Entretanto, de acordo com os autores, no período da

presidência de Alexandre Tombini, o BACEN negligenciou o descolamento das expectativas de

! 9!

inflação em relação a meta e foi mais agressivo nos impactos dos juros em relação a atividade, ou

seja, em linguagem econômica, tivemos um Banco Central excessivamente dovish, mais focado

em manter um nível de crescimento alto que de levar a inflação para o centro da meta

estabelecida pelo CMN.

`Figura 2 – Função de reação do Banco Central durante a presidência de Alexandre Tombini

Fonte: De Jesus e Lopes (2016)

!

Os juros mais baixos do que a função de reação sugerida do Banco Central serão vistos

como uma das causas do aumento descontrolado da inflação e posterior descumprimento da meta

no ano de 2015. Mais recentemente, esse aumento de juros (e manutenção em altos níveis por

tempo prolongado) aliado a um Banco Central com maior credibilidade funcionará para frear a

atividade e assim reduzir o impacto inflacionário, levando a inflação a chegar abaixo do piso da

meta.

! 10!

2.2.2 Os Instrumentos do BACEN !

O Banco Central, como já explicado, atua para manter a estabilidade financeira e da moeda,

além de visar o crescimento sustentável da economia e um desemprego próximo ao nível natural.

Para atingir esses objetivos, ele dispõe de três instrumentos tradicionais de política monetária: a

taxa de juros no mercado de reservas bancárias, a taxa de redesconto e as alíquotas das reservas

compulsórias sobre os depósitos do sistema bancário. (BARBOSA, 1996)

De acordo com o Tesouro Nacional, quando ele é incapaz de manter um orçamento

equilibrado (isso é, com receitas superiores ou iguais as despesas), há a necessidade de novo

endividamento para financiar suas despesas e dívidas passadas. Para isso, ele emite títulos no

mercado primário, onde os principais compradores são os bancos comerciais. Esses títulos

emitidos de dívida são produtos de renda fixa considerados os investimentos de menor risco do

mercado de capitais, por serem garantidos pelo Estado brasileiro.

O Banco Central define um nível de depósitos compulsórios que os Bancos Comerciais

devem manter em suas carteiras. Por exemplo, se um banco possui R$100,00 em depósitos de

clientes, um compulsório de 10% significa que R$10,00 devem estar no fim do dia retido no Banco

Central. Entretanto, devido a saques de clientes e empréstimos, os bancos podem chegar no fim

do dia com nível de depósitos abaixo do requerido pelo Banco Central, e ai surge o mercado

interbancário.

Barbosa (1996) explica que para conseguir se adequar a regra imposta pelo BACEN, o Banco

Comercial com saldo abaixo do necessário têm duas opções: pedir emprestado para outro banco

que ficou com saldo acima do requerido ou se dirigir ao BACEN e requerir dinheiro dele. Essa

última opção é raramente utilizada, pois a taxa da transação (a taxa de redesconto referida acima)

é uma taxa punitiva e com juros altos. Portanto, é no mercado interbancário em que os bancos

conseguirão o dinheiro para cumprirem as exigências do BACEN.

Ao realizar um empréstimo no mercado interbancário, o BACEN definiu que esse empréstimo

deveria ser de curtíssimo prazo, com duração de uma noite (overnight). Além disso, esse

empréstimo do banco “superavitário” para o “deficitário” tem como contrapartida títulos do tesouro

direto (em transações compromissadas, que representam cerca de R$1,1 trilhão por dia segundo

o Banco Central em janeiro de 2017) de modo a garantir maior segurança para o emprestador. A

média das taxas de juros cobradas nessa operação de curtíssimo prazo é considerada a taxa

básica de juros da economia, a taxa SELIC.

! 11!

Finalmente, o Banco Central também atua no mercado de títulos públicos no chamado

mercado secundário. Com o monopólio da emissão de moeda, ele pode comprar e vender títulos

do tesouro no mercado secundário de acordo com a política monetária que ele deseja

empreender. Quando ele deseja aumentar a base monetária, ele compra os títulos dos bancos e

deposita dinheiro em suas contas. O mesmo vale para o sentido inverso, quando o Banco Central

deseja diminuir a base monetária, ele vende títulos do tesouro para esses bancos.

Figura 3 – Taxa de Juros SELIC

Adaptado do BACEN

Portanto, podemos ver que o Banco Central tem pleno controle das taxas de juros do

mercado interbancário através de seus instrumentos. Quando ele deseja aumenta-la, pode

contrair a base monetária e aumentar os compulsórios necessário e a taxa de redesconto. Para

diminuí-la, ele pode fazer o movimento contrário. Essa taxa de juros é utilizada para influenciar

nas variáveis macroeconômicas descritas (atividade, inflação e desemprego) de modo a ir com a

política econômica desejada.

5

10

15

20

25

30

35

40

45

mar

-99

ago-

99

jan-

00

jun-

00

nov-

00

abr-

01

set-

01

fev-

02

jul-0

2 de

z-02

m

ai-0

3 ou

t-03

m

ar-0

4 ag

o-04

ja

n-05

ju

n-05

no

v-05

ab

r-06

se

t-06

fe

v-07

ju

l-07

dez-

07

mai

-08

out-

08

mar

-09

ago-

09

jan-

10

jun-

10

nov-

10

abr-

11

set-

11

fev-

12

jul-1

2 de

z-12

m

ai-1

3 ou

t-13

m

ar-1

4 ag

o-14

ja

n-15

ju

n-15

no

v-15

ab

r-16

se

t-16

fe

v-17

ju

l-17

Brasil - Taxa Selic Anualizada, % a.a.

Meta do COPOM

Taxa SELIC Efetiva

! 12!

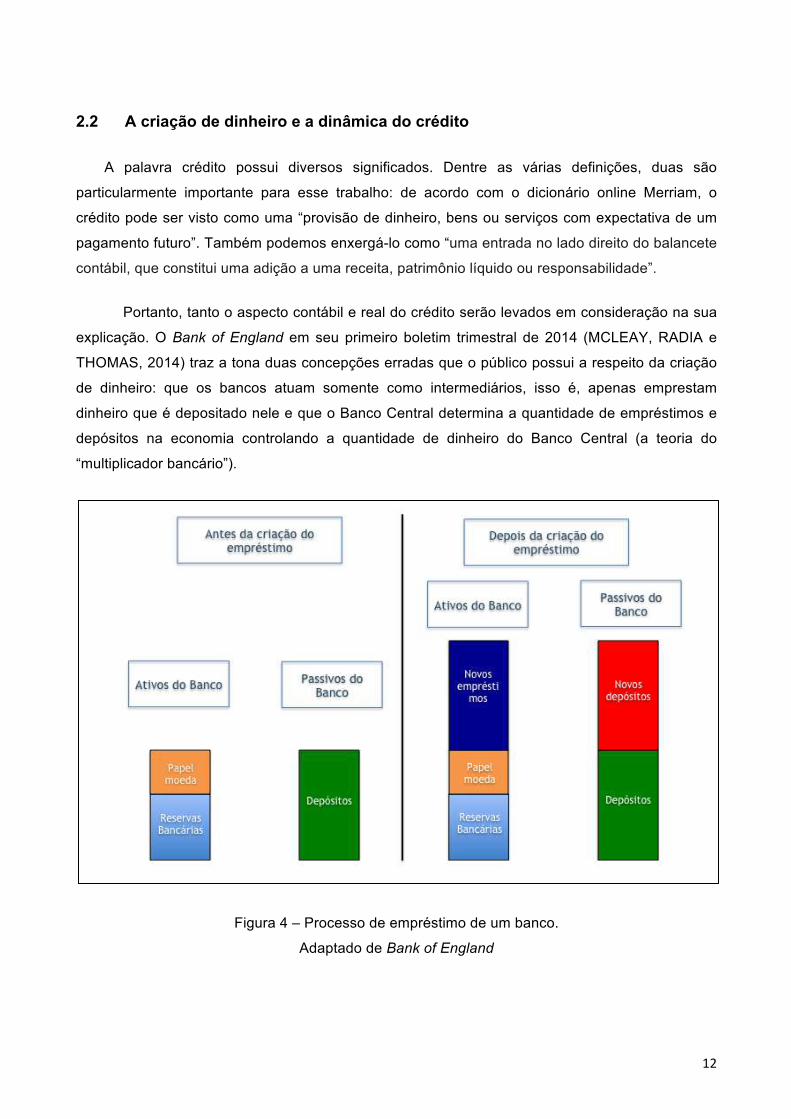

2.2 A criação de dinheiro e a dinâmica do crédito

A palavra crédito possui diversos significados. Dentre as várias definições, duas são

particularmente importante para esse trabalho: de acordo com o dicionário online Merriam, o

crédito pode ser visto como uma “provisão de dinheiro, bens ou serviços com expectativa de um

pagamento futuro”. Também podemos enxergá-lo como “uma entrada no lado direito do balancete

contábil, que constitui uma adição a uma receita, patrimônio líquido ou responsabilidade”.

Portanto, tanto o aspecto contábil e real do crédito serão levados em consideração na sua

explicação. O Bank of England em seu primeiro boletim trimestral de 2014 (MCLEAY, RADIA e

THOMAS, 2014) traz a tona duas concepções erradas que o público possui a respeito da criação

de dinheiro: que os bancos atuam somente como intermediários, isso é, apenas emprestam

dinheiro que é depositado nele e que o Banco Central determina a quantidade de empréstimos e

depósitos na economia controlando a quantidade de dinheiro do Banco Central (a teoria do

“multiplicador bancário”).

Figura 4 – Processo de empréstimo de um banco.

Adaptado de Bank of England

! 13!

McLeay, Radia e Thomas (2014) explicam que, na economia moderna, são os

empréstimos que criam os depósitos, e não o processo inverso que geralmente é associado a

criação de crédito. O conceito de base monetária é constituído de depósitos bancários e papel

moeda, sendo que o primeiro possui volume muito maior que o segundo. Quando um indivíduo ou

empresa realizam um empréstimo (um ativo no balancete do banco), um banco comercial cria um

depósito com o mesmo valor em nome do tomador de empréstimo (um passivo no balancete do

banco). Esse depósito criado em nome do adquirente do empréstimo é um dinheiro novo para a

economia e expande assim a base monetária. Ou seja, toda vez que um individuo solicita um

empréstimo, está sendo gerado dinheiro novo. O processo inverso também é verdade, quando um

tomador de empréstimo quita suas dívidas, ele está retirando dinheiro da economia e, assim,

diminui a base monetária.

Esse processo de criação de dinheiro põe em questão a estabilidade financeira. Se os bancos

podem criar dinheiro, o que os impediria de inundar a economia de novo crédito? O estudo do

Banco Central inglês enumera três principais restrições que limitam essa capacidade dos bancos

de criar dinheiro via concessão de empréstimos:

• Os próprios bancos impõe limites sobre o quanto emprestar. Isso ocorre principalmente

pelo fato de que o empréstimo deve se provar lucrativo ao banco (bancos possuem

custos para funcionar e sua principal forma de receita é através de juros em

empréstimos). Também é levado em consideração os riscos de se fazer um novo

empréstimo, pois o devedor pode não pagar pelo empréstimo realizado. Finalmente,

limites regulatórios impostos, em geral pelo Banco Central, também restringem a

criação de empréstimos para assegurar a estabilidade financeira e evitar bolhas.

• O comportamento das famílias e empresas que fazem o empréstimo também influencia

a criação de dinheiro. Esses “detentores de dinheiro” tem em geral duas opções para o

seu dinheiro recém criado: pagar empréstimos antigos, destruindo assim o dinheiro

recém criado (assim como novos empréstimos criam dinheiro, pagar esses

empréstimos destroem dinheiro). Outra opção é gastar esse empréstimo em bens e

serviços, o que pode causar efeito inflacionário e exigir assim uma ação da autoridade

monetária.

• A política monetária é a terceira e última restrição a criação de dinheiro por parte dos

bancos. Como o principal objetivo do banco central é assegurar a estabilidade de

preços e, como dito acima, esse crescimento de dinheiro pode ocasionar pressões

inflacionárias, o banco central, através de seus mecanismos de controle de juros

podem encarecer ou baratear o preço dos empréstimos. Se o Banco Central deseja

! 14!

criar uma política restritiva de crédito de modo a tentar diminuir impactos inflacionários,

ele aumentará os juros básicos, tornando assim investimentos seguros mais

vantajosos para os banco e investimentos mais arriscados se tornarão mais caros para

os “tomadores de dinheiro”, que controlarão assim seu apetite por crédito. O contrário

também se aplica. Quando a inflação é considerada baixa e a economia pouco

dinâmica, o banco pode baratear o crédito, transformando assim investimentos seguros

pouco atraente e, consequentemente, investimentos mais arriscados com melhor

rentabilidade. Essa diminuição no preço do crédito influencia os tomadores de dinheiro

a pedirem novos empréstimos.

Portanto, podemos ver que o processo de criação de empréstimos é bem mais complexo do

que percebido pelo público e influencia, no médio prazo, os principais indicadores econômicos

como a inflação, a atividade e desemprego. Por esse motivo, a autoridade responsável pela

política monetária de um país está sempre alerta a essa variável (criação de dinheiro) para

assegurar o cumprimento de seus deveres.

2.3 O impulso de crédito

Como pode-se observar, o crédito possui uma grande importância na economia moderna e a

principal autoridade responsável pelo seu monitoramento e controle é o Banco Central. Biggs,

Mayer e Pick (2009) argumentam que muita importância é dada para o crescimento do estoque de

crédito. Entretanto, seu estudo demonstra que a principal relação entre atividade e crédito ocorre

através não do crescimento do crédito mas sim do seu impulso (a variação do crescimento do

crédito, ou seja, a segunda derivada do estoque de crédito).

Como será explicado, o PIB pode ser definido como a soma das compras de bens e serviços

finais de uma economia (PIB pela ótica da demanda). Em uma economia fechada (X – M = 0) e

sem governo (G = 0), temos que Y = C + I. Essa variável também pode ser chamada de demanda

doméstica privada. De acordo com Biggs, Mayer e Pick (2009), um modelo simples (explicado a

seguir) pode ser usado para descrever essa demanda privada.

O modelo consiste, primeiramente, em assumir que bens de capital são produzidos pelas

famílias e compradas pelas empresas. Essas empresas utilizam esses bens de capital na

! 15!

produção de bens de consumos não duráveis para os consumidores da economia. Portanto,

temos que:

(2) C! = !F(K!) != !AK!!

Onde K! é o estoque de bens de capital e A é uma constante. O estoque de capital é uma

função tanto da depreciação (!) do estoque quanto do investimento!(I!) em novos equipamentos

e máquinas:

(3) K! != !F(δ, I!) != ! (1!– !δ)!K!!! !+ ! I!!

O mercado para bens de consumo é competitivo e as empresas não podem reter ganhos e

utiliza-los para comprar bens de investimento. Com isso, uma das grandes suposições do modelo

é que o investimento é financiado exclusivamente por dívida (em geral, empréstimos bancários).

Os juros pagos pela empresa, de acordo com a maximização do lucro e sujeitas as condições

presentes nas equações (2) e (3) são iguais a:

(4) r!=!A!–!δ

Onde r representa os juros pagos pelas empresas nos empréstimos. Assumindo que todo o

investimento é realizado via empréstimo e que depois de pagar rKt de juros as firmas usam o que

restou dos seus ganhos (δKt) para abater parte do estoque de dívida, ou seja, todo o dinheiro

ganho pelo consumo das família (AKt) é usado para pagar os juros e a depreciação. A relação

entre crédito e investimento é, então:

(5) I! = !D! !− !(1− !δ)D!!! != !ΔD! !+ !δD!!!!

Os consumidores são as mesmas famílias que venderam os bens de investimento para as

empresas. No final, eles pagam pelo seu consumo com as receitas geradas pelos empréstimos as

empresas (rDt) e com o estoque de dívida abatido pelas empresas (δDt). Então, o estoque de

poupança das famílias também evolui em linha com a equação (v). Portanto, assumindo que todo

investimento foi realizado via empréstimo e levando em consideração as equações (2) e (4),

temos que:

(6) C! != !AK! != !AD! !!= ! (r!+ !δ)!D!!!

Finalmente, combinando as equações (5) e (6) e considerando que Y = C + I para uma

economia fechada e sem governo, temos que a demanda privada em função do estoque de

crédito se da por:

! 16!

(7) Y! != ! (r!+ !δ)!D! !+ !ΔD! !+ !δD! − 1! = ! (1!– !δ)!ΔD! !+ !(2δ!+ !r)!D!!

A variável que realmente importa para a analise da atividade econômica pelos diversos

economistas e até mesmo pelo Banco Central, é a taxa de crescimento do PIB real ao longo do

tempo, isto é, sua variação em relação ao período anterior. Tem-se então que essa variação é

representada pela seguinte equação:

(8) !!!!!!!!!!!

= 1 − !δ !∆!!!!∆!!!!!!!!+ 2δ + r ∆!!

!!!!

O primeiro termo da equação!(∆Dt − !∆Dt−1)!é o que chamamos de impulso de crédito e ele

será o foco do nosso trabalho. Pode-se observar através da equação (8) que o impulso de crédito

deve ter peso bem maior que o crescimento do crédito para valores normais (com depreciação e

juros mais próximos de zero do que de 1).

Figura 5 – Relação do Crédito com a atividade.

Fonte: Biggs, Mayer e Pick (2009)

!

Biggs, Mayer e Pick (2009) alegam que o crescimento do crédito tem uma performance melhor

(embora inferior ao impulso) em cenários onde há um crescimento do PIB para níveis anteriores

ao choque. No exemplo da figura 5, o cenário descrito é um que o PIB caiu de 5% para 1% e

depois voltou para o nível anterior. O crescimento do crédito não consegue explicar essa volta de

maneira tão precisa quanto o impulso e, no cenário visto após a crise de 2008, foi posto em

! 17!

dúvida a relação do crédito com a atividade econômica, o que deu origem ao estudo de novas

fontes de impacto do crédito, que foi explicado pela relação entre o impulso de crédito e o

crescimento do PIB.!!

Figura 6 – O impulso de crédito e o crescimento da atividade no Brasil.

Fonte: Adaptado de IBGE e Banco Central. Elaboração Própria.

Portanto, esse trabalho testará essa hipótese de o impulso de crédito se relacionar com a

atividade econômica de uma maneira melhor do que o simples crescimento para dados da

economia brasileira e conseguiremos ver como esse impulso se relacionou com a depressão

vivida no Brasil após 2013.

!

!

!

!

!

! 18!

!

!

3. Aspectos macroeconômicos

Essa seção tem como objetivo introduzir os principais conceitos que serão usados ao longo do

trabalho, assim como apresentar a literatura que da suporte a eles. O foco será na apresentação e

conceituação das principais variáveis observadas pelos principais Bancos Centrais modernos. O

conceito de Produto Interno Bruto (PIB) será o principal indicador usado para se analisar a

atividade econômica de um país. Sua relação com o crédito é o principal objetivo do trabalho.

3.1 Atividade econômica

O conceito moderno de PIB foi introduzido pelo cientista russo-americano Simon Kuznet

em um relatório para o congresso americano em 1937. Desde então, o PIB é uma das principais

variáveis observadas para medir a riqueza de uma determinada nação em um certo intervalo de

tempo. De acordo com a Organização para a Cooperação e Desenvolvimento Econômico

(OECD)6, o PIB é uma medida que mensura o valor monetário final de bens e serviços produzidos

por uma economia em um determinado período de tempo.

Entretanto, essa medida está sucessível a variações de preço que não necessariamente

modificam a produção de riqueza na economia. Para resolver essa questão, o conceito de PIB

real é utilizado. Ele é calculado deflacionando o PIB nominal de um país pela mudança de nível de

preços ocorrida (essa variável é conhecida de deflator do PIB, e embora seja também uma

medida de inflação, não confundi-la com o índice de preços ao consumidor).

Cabe ressaltar que o PIB real por si só não é uma medida de bem estar de uma região,

sendo apenas um indicador para “medir” a atividade econômica e não leva em consideração

indicadores como qualidade de vida, desigualdade, violência, entre outros. Porém, é um bom

termômetro de como um determinado pais está evoluindo e a queda nesse indicador é, em geral,

vista como um sinônimo de fraqueza e que medidas devem ser tomadas para ajustá-lo a um

caminho visto como mais saudável. !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!6 Fonte: https://data.oecd.org/gdp/gross-domestic-product-gdp.htm, recuperada em 20 de agosto de 2017.

! 19!

O PIB, de acordo com o Fundo Monetário Internacional (FMI)7, pode ser calculado por três

óticas: da oferta, da renda e da produção. Ambas as formas de calculo deveriam chegar a um

mesmo resultado. Nesse trabalho, estamos mais interessados no PIB pela ótica da demanda.

Nessa fórmula de cálculo, temos que o PIB é a soma das compras feitas pelos usuários finais dos

produtos. Em termos matemáticos:

(9) !! = !!!!! + !!!! + !! + (!! − !!!)

Onde Y é o PIB, C o consumo das famílias, G o consumo do Governo, I o investimento, X as

exportações totais de bens e serviços e M as importações. De maneira que a primeira parte da

equação é chamada de demanda domestica (C + G + I) e a segunda de exportações liquidas (X –

M). Quando a variação do PIB é negativa, dizemos que um país se encontra em recessão.

Figura 7 – Variação anual do PIB brasileiro.

Fonte: Adaptado de IBGE

Portanto, o PIB é o principal indicador de atividade econômica observado na atualidade. Seu

crescimento é observado e estudado de perto por impactar diretamente na riqueza de um país e, !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!7!Fonte: http://www.imf.org/external/pubs/ft/fandd/basics/gdp.htm, recuperada em 20 de agosto de 2017.!

! 20!

consequentemente, na vida de sua população. Devido a essas características do PIB de ser um

bom indicador da atividade econômica de uma região, ele é utilizado em estudos e estatísticas de

autoridades monetárias e fiscais para a tomada de diversas decisões.

3.2 Inflação e Desemprego

De acordo com a OECD8, a inflação é vista como um aumento generalizado no nível dos

preços de uma economia. Em geral, ela é medida com base em uma cesta de produtos e serviços

baseadas nas preferencias do consumidor do local. No Brasil, o decreto 3.088 assinado em junho

de 1999 estabelece o regime de metas de inflação para o Banco Central. A inflação é

acompanhada através do Índice de Preços ao Consumidor Amplo (IPCA), calculada pelo IBGE e

usada pelo Banco Central como principal variável de medição de estabilidade (ou instabilidade)

dos preços.

O desemprego se refere as pessoas que buscam emprego e não conseguem encontrá-los.

Ele é acompanhado, principalmente, através da taxa de desemprego. A taxa de desemprego diz

respeito a essa parcela da população que não consegue ser empregada sobre a população

economicamente ativa, ou seja, a soma de empregados e desempregados. No Brasil, essa taxa

também é calculada pelo IBGE, sendo divulgada na Pesquisa Nacional por Amostra de Domicílios

Contínua (PNAD-C), substituindo a Pesquisa Mensal do Emprego (PME).

(10) ! = !número!de!desempregadosforça!de!trabalho!!

Onde u é a taxa de desemprego e “força de trabalho” se refere a todas as pessoas

economicamente ativas, ou seja, a soma de desempregados e os empregados.

Essas duas variáveis são extremamente importante no estudo macroeconômico por afetarem

de maneira direta a vida da população. Portanto, desde o início do século XX, quando a

macroeconomia moderna foi introduzida por Keynes, elas têm sido objeto de intenso estudo e

debate entre diferentes frentes ideológicas que tentam explicá-las e arrumar maneiras de controlá-

las.

Hoje, como discutido anteriormente, o papel do Banco Central e suas políticas monetárias é

exatamente influenciar essas variáveis para tentar assegurar o bom funcionamento da economia e

as colocarem nos níveis considerados adequados. Isso ocorre devido a um aparente trade-off

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!8!Fonte: https://data.oecd.org/price/inflation-cpi.htm, recuperada em 20 de agosto de 2017.!

! 21!

entre essas duas variáveis se transforma em uma discussão, a partir de 1968, sobre condução de

políticas monetárias.

O economista neozelandês William Phillips (1958) publicou um paper explicando a relação

entre taxa de desemprego e o crescimento de salários nominais no Reino Unido. Logo em

seguida, influenciados por Phillips, os americanos Samuelson e Solow (1960) criaram o link direto

entre desemprego e inflação ao apresentarem um estudo que identificava uma relação inversa

entre as duas variáveis.

Figura 8 – Curva de Phillips ajustada.

Fonte: Boundless Economics9

!

Desde então, diversas escolas de pensamento econômico visam entender essa relação e

o porque da existência desta. Com a estagflação dos Estados Unidos da América, surgem

diversas críticas ao modelo da curva de Philips clássica. Uma dessas críticas vêm da escola

monetarista, na figura de Milton Friedman (1968), que encara a relação anterior como uma relação !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!9 Fonte: https://www.boundless.com/economics/textbooks/boundless-economics-textbook/inflation-

and-unemployment-23/the-relationship-between-inflation-and-unemployment-105/the-long-run-

phillips-curve-401-12498/, recuperado em 15 de julho de 2017.

!

! 22!

de curto prazo. No longo prazo, existe uma taxa natural de desemprego determinada por fatores

estruturais da economia. Logo, a inflação muda de acordo com a política monetária realizada pela

autoridade monetária.

Portanto, existe um caloroso debate sobre maneiras de encontrar um ponto ótimo que

levaria a sociedade a viver em níveis considerados saudáveis de inflação e desemprego.

Independente da corrente ideológica, o fato é que elas influenciam diretamente na vida da

população e portanto merecem atenção especial dos agentes da economia. Em um discurso em

Munique, o presidente do Banco Central Europeu, Mario Draghi (2013), argumentou que a inflação

ataca não só a riqueza econômica como a estabilidade política e que o desemprego é uma

tragédia que impede as pessoas de participarem de maneira completa e significante na

sociedade.

Figura 9 – Inflação no Brasil, medida pelo IPCA.

Adaptado de IBGE

!

No Brasil, o Conselho Monetário estabelece um regime de metas para a inflação que deve

ser perseguido pelo Banco Central. O figura abaixo nos mostra que o Brasil viveu vários períodos

de instabilidade no poder de compra da moeda. Depois de 4 anos rondando o teto da meta, a

inflação disparou em 2015 para níveis bem acima ao estabelecido pelo Banco Central. Agora,

! 23!

vivenciamos o movimento contrário, de inflação abaixo do centro da meta e moeda mais estável,

depois da grande recessão e politica monetária contracionista.

A dinâmica do desemprego também se alterou nos últimos anos. Depois de 14 anos em

tendência de diminuição, a partir de meados de 2014 a tendência se reverteu e hoje presenciamos

desemprego tão alto quanto no começo de 2003. Com isso, milhões de pessoas estão deixando

de contribuir de maneira “completa e significante para a sociedade”, como disse Mario Draghi em

seu discurso em 2013.

Figura 10 – Taxa de desemprego no Brasil.

Fonte: Adaptado de IBGE

Portanto, podemos ver que o momento vivenciado no Brasil traz mais foco ainda para as

questões macroeconômicas e bota assim o Banco Central no centro das atenções. E, como

explicado, as decisões do Banco Central visam garantir a estabilidade financeira e da moeda.

Como será explicado adiante, a taxa de juros básica será o principal meio do banco central

influenciar essas grandezas macroeconômicas e buscar alcançar seus objetivos.

! 24!

3.3 Expectativas e confianças dos agentes !

Expectativas possuem um papel central nos esforços de desenvolvimento de uma

comunidade (Coyne, 2009) . Quando as confianças estão altas, a economia tende a sentir o efeito

desse otimismo. Quando o consumidor está confiante com sua situação econômica, ele gasta

mais, aumentando assim o consumo e, consequentemente, a atividade econômica. O mesmo se

refere a confiança dos empresários, que em momentos de otimismo podem aumentar seus

investimentos, gerando assim mais empregos e também aumentando a renda do país. O contrário

também é verdadeiro. Expectativas pessimistas sobre a condução da política econômica ou do

ciclo pelo qual passa o país também geram uma restrição ao consumo e ao investimento.

As expectativas de inflação possuem papel relevante na condução da politica monetária. De

acordo com o Bank of International Settlements (Upper, 2016), as expectativas de inflação vem

tendo uma força maior na dinâmica inflacionária de países emergentes. Isso faz com que os

Bancos Centrais consigam olhar através de choques inflacionários se as expectativas de médio

prazo estiverem ancoradas (ou seja, ao redor da meta que ele deve perseguir). Entretanto,

também é um peso maior caso estejam descoladas da meta e assim o Banco Central deve ser

mais agressivo no corte ou no aumento dos juros para vencer a resistência das expectativas.

Figura 11 – Modelo do Banco Central para inflação de serviços. Conclui-se que o principal

responsável pela alta ocorrida ao final de 2014 foram as expectativas de inflação mais alta.

Fonte: Relatório de inflação do Banco Central, Junho de 2017.

! 25!

No Brasil, o boletim Focus, divulgado semanalmente pelo BACEN, visa agregar as

expectativas dos agentes de mercado sobre as variáveis econômicas. O próprio Banco Central o

utiliza na condução de sua política monetária (Relatório de Inflação, Junho de 2017). Em relação a

confiança dos agentes em relação a economia, outras pesquisas, como o Índice de Gerentes

(PMI), procuram medir a confiança dos empresário. O Índice de Confiança do Consumidor,

calculado pela Fundação Getúlio Vargas, é exemplo de outra pesquisa. Ele busca detectar as

expectativas do consumidor em relação a economia.

3.4 As finanças públicas

O debate econômico sobre o papel exercido do Estado na economia é um dos principais

objetos de debate em meios acadêmicos e profissionais. Adam Smith (2008) argumentou que o

Estado não deve interferir no comercio entre as nações, atacando a visão mercantilista de

comércio vigente na época, onde o Estado era o principal patrocinador dos empreendimentos

comerciais. Marx (1988) defende o controle estatal a todos os setores da economia, como forma

de garantir justiça aos operários no controle dos bens produzidos por ele e de acabar com a

exploração por parte da figura do capitalista.

Entretanto, de acordo com De Vroey e Malgrange (2011) o debate moderno sobre o Estado na

economia moderna se inicia com o livro A Teoria Geral do Emprego, do Juro e da Moeda de John

Maynard Keynes. No contexto, estavam as economias capitalistas ocidentais em meio a grande

crise iniciada em 1929, onde o desemprego em massa, a recessão e a deflação os atingiram em

cheio esses países. Keynes (1996) argumenta que o Estado deve sim influenciar na economia em

tempos de recessão, de forma a criar empregos e incentivar o consumo. Assim, com consumo

crescente, as empresas achariam oportuno a produção de mais bens e serviços, o que levaria a

uma demanda maior por trabalhadores. Esse crescimento puxado pelo consumo é uma das

principais marcas da economia keynesiana e nele o Estado exerce um papel predominante em

animar a economia em tempos de recessão.

Posteriormente, como já explicitado aqui nesse trabalho, o estudo de Samuelson e Solow

(1960) sugeriu um possível trade-off entre a inflação e a taxa de desemprego através da aplicação

da “Curva de Phillips” aos dados referentes a economia americana (trocando a variação do salário

nominal pela inflação). Com isso, agora os governos sabem que eles poderiam “comprar” uma

queda no desemprego através de um aumento na inflação.

! 26!

Entretanto, no novo contexto da economia mundial (o chamado Estado de Bem-estar social),

os EUA vivenciavam uma situação de crescimento fraco, inflação alta e desemprego também alto.

Essa situação trouxe críticas ao modelo vigente da curva de Phillips, visto que a realidade

mostrava que desemprego alto e inflação alta podiam sim conviver juntos.

Então, Milton Friedman (1968) e Edmund Phelps (1967), argumentam que existe uma taxa

natural de desemprego de longo prazo e, portanto, a curva de Phillips seria apenas uma relação

de curto prazo. Além disso, Friedman também traz consigo críticas ao modelo fiscal e monetário

de Keynes. Ele argumenta em discurso a American Economic Association (1967) que o governo

não deve interferir na economia e deve deixar a livre iniciativa agir. Além disso, ele critica a visão

de que o governo deva forçar os bancos centrais a manterem taxas de juros baixas e que deva

existir criação de dinheiro para assim conseguirem desemprego baixo.

Entretanto, a discussão estrava restrita ao nível de governo na economia e como a política

monetária impactava a economia. Dornbusch e Draghi (1991) argumentam que a discussão sobre

as finanças públicas surge nos anos 1980 com o rápido crescimento da dívida americana e como

começam a surgir questões sobre a sua sustentabilidade. A dinâmica também se repete na

Europa ocidental, onde diversos países (como Bélgica, Irlanda, Itália e Grécia) começam a ter um

crescimento explosivo da dívida.

Figura 12 – Dívida pública americana como porcentagem do PIB

Fonte: Federal Reserve Bank of St Louis

! 27!

As principais variáveis utilizadas para identificar a saúde fiscal de um país são a dívida pública

e o déficit fiscal (ambos divididos pelo PIB nominal). Isso se deve ao fato de que o PIB de um país

representa a capacidade dele de gerar riqueza para pagar a sua dívida. Por exemplo, não tem

como comparar a dívida de dois países diretamente, pois o tamanho das suas economias

influenciam diretamente na capacidade de cumprir seus deveres.

De acordo com o relatório World Economic Outlook produzido em abril de 2017 pelo FMI, a

Grécia possuía em 2015 uma dívida de 315 bilhões de euros, um valor bem abaixo dos 2.157

bilhões de euros da dívida alemã. Entretanto, quando levamos em consideração o tamanho das

economias dos dois países, temos que a Alemanha (com relação dívida/PIB igual a 71%) se

encontra em situação muito mais favorável que a Grécia (onde a dívida se encontra a

impressionantes 180% do PIB).

! 28!

4. Metodologia !

Com o objetivo de analisar a relação do impulso de crédito de maneira empírica com a

atividade (representada aqui pela demanda doméstica privada) será usado nesse trabalho um

modelo econométrico que busca relacionar a atividade econômica, o crescimento de crédito e o

impulso, conforme descrito no capítulo 3. Para realizar as análises estatísticas serão utilizados

como literatura básica o trabalho de Enders (2014) e Wooldridge (2012). A variável explicada

(dependente) será a demanda doméstica privada (C + I) e as variáveis explicativas serão o

crescimento do crédito e o impulso de crédito.

4.1 Séries temporais !

Um conceito fundamental no estudo de variáveis econômicas é o de séries temporais.

Segundo Enders (2014), uma questão fundamental na econometria moderna é a criação de

modelos que sejam simples e capazes de analisar, interpretar, testar hipóteses e prever

comportamento de variáveis econômicas. A analise de series temporais inicia como uma questão

de auxilio a previsões. Entretanto, muitas vezes esse conjunto de dados possui certos

comportamentos que podem ser problemáticos para esse fim, como sazonalidade, tendência e um

componente irregular.

Figura 13 – Componentes de uma série temporal hipotética

Fonte: Enders, 2014

! 29!

A metodologia geral usada para conseguir realizar previsões consiste em achar uma

equação de movimento que conduz o processo estocástico (um conjunto de variáveis aleatórias

que representa uma evolução ao longo do tempo). Por exemplo, seja Yt uma variável que

representa um valor no momento t. Essa variável pode ser representada da seguintes forma:

(11) Y! != !T! + S! + !C! + I! (12) Y! != !T!!×!S!!×!!C!!×!I!

Onde: !! = valor da variável no tempo t

!! = valor da tendência no tempo t

!! = valor do componente sazonal em t

!! = valor da componente cíclica em t

!! = valor do componente irregular no período t

No modelo (xi), chamado de aditivo, os componentes cíclicos, sazonais e irregulares são desvios

absolutos da tendência, isso é, eles não dependem do nível do componente de tendência. Já no

modelo (xii), o modelo multiplicativo, eles são desvios relativos da tendência, isso é, quanto maior

o componente de tendência, mais intensa serão as variações.

A equação por trás de cada componente citado é chamada de equação de diferença. Em

sua forma mais comum, essa equação de diferença relaciona o valor da variável com o de seu

próprio lag (isso é, o seu valor em um período anterior no tempo), com o tempo e outras variáveis.

Os componentes sazonais e de tendência são ambos funções do tempo e o termo irregular é uma

função de seu próprio lag e o valor de uma variável estocástica ℰ!.

! 30!

4.2 Regressão linear !

A regressão linear vem para econometria com a função de explicar uma variável através

do comportamento de outras variáveis (uma ou mais varíaveis). Wooldridge (2012) mostra que

uma maneira simples e direta de representar uma relação entre duas variáveis aleatórias

populacionais (ou seja, foram usados todos os valores da população para se produzir a

regressão) se da na forma de um modelo de regressão linear simples:

(13) ! = !!! + !!! + !

Onde: ! = variável dependente ou explicada

!! = constante que representa o intercepto da curva

!! = coeficiente de inclinação da curva.

! = variável independente ou explicativa

! = termo residual

A linearidade implica que uma mudança de uma unidade em x tem o mesmo efeito em y

independente do valor inicial da variável explicativa, o que não é realístico para a maioria das

aplicações de regressões na economia real (WOOLDRIDGE, 2012). A maior dificuldade é

certificar que o modelo de regressão simples descrito permite que tenhamos conclusões ceteris

paribus (ou seja, tudo mais constante) sobre os efeitos da variável explicativa sobre a explicada.

Para que isso ocorra, existem várias premissas que devem ser levadas em conta. Entre elas, uma

é considerada chave para que a regressão seja considerada útil: o valor esperado do termo

residual (u) na população deve ser zero.

(14) E(u) = !0

Onde E(u) representa o valor esperado do termo residual u

Essa premissa diz que a distribuição dos fatores não observados da população (aqueles

inclusos no termo residual) possuem valor esperado de zero. Outra premissa muito importante

para regressões surge da relação entre o termo estocástico e a variável explicativa. Devido ao fato

de que u e x são variáveis aleatórias, podemos definir a distribuição condicional de u dado

qualquer valor de x. A premissa para regressões serem válidas é de que o valor esperado de u

para qualquer valor de x é igual a 0, ou seja, u é independente de x.

! 31!

(15) ! !|! = !! ! = 0

Portanto, agora com essas duas premissas, podemos montar um modelo de regressão linear

onde uma variação de x implica em uma mudança igual a !!(!! − !!!) para o valor esperado da

variável explicativa y. Ou seja, em termos matemáticos, temos agora que:

(16) ! !|! = !!! + !!!

Figura 14 – Representação de uma regressão linear

Fonte: Wooldridge, 2012

!

4.3 Regressão linear múltipla !

Wooldrige (2012) argumenta que regressões múltiplas são melhores para tirarmos conclusões

ceteris paribus pois podemos acomodar mais de uma variável que possa explicar os resultados da

variável independente. Por exemplo, no mundo real vários fatores podem influenciar no

comportamento de uma variável e, ao restringi-la a relação com apenas uma única variável

explicativa, podemos estar perdendo informação preciosa. Portanto, muitas vezes, modelos de

regressão linear múltipla são melhores e permitem muito mais flexibilidade. Agora, a equação da

regressão populacional, em termos matemáticos, é expressa por:

(17) y = !β! + β!x! + β!x! +⋯ !β!x! + !u

! 32!

Onde: ! = variável dependente ou explicada

!!!!!!!!! = constante que representa o intercepto da curva

!! = coeficientes que medem a variação de y com respeito a !!, mantendo tudo mais

constante.

!! = variáveis independentes

Outra premissa fundamental é que, quando usarmos estimadores, esses estimadores sejam

resultado de amostras aleatórias de n observações que sejam escolhida de modo a

representarem a população de acordo com o modelo descrito em (17).

As premissas usadas na análise de regressões simples continuam sendo úteis para

regressões múltiplas. Entretanto, agora podemos ter mais confiança nelas, pois termos que

poderiam estar sendo incorporados pelo termo estocástico na regressão simples estão agora

sendo explicitados e poderemos analisar seus impactos na variável explicada (WOOLDRIDGE,

2012).

(18) !(!|!!, !!,… , !!) = !0

Para a regressão ser válida, outra premissa é de que não exista colinearidade perfeita, ou seja,

nenhuma das variáveis independentes pode ser constante e não existe relação linear exata entre

as variáveis independentes. Só podemos ter os estimadores da regressão se as variáveis

independentes não possuam multicolinearidade perfeita.

Outra premissa é a premissa de homocedasticidade, ou seja, o termo residual u possui

variância constante independente das variáveis explicativas. Essa premissa, embora Wooldridge

(2012) argumenta que ela é de importância secundária, ele ao mesmo tempo afirma que essa

condição garante que teremos um indicador eficiente, ou seja, com menor variância (como será

explicado posteriormente). Matematicamente, temos que:

(19) !"#(!|!!, !!,… , !!) = !!!

Por fim, temos a premissa de que o erro (u) é normalmente distribuído ao redor da sua média

(de acordo com a premissa descrita em (18), essa média é igual a zero) e possui variância

constante e igual a !!. Portanto, essa última premissa tem a seguinte forma:

(20) !! ∼ !"#$%&(0,!!)

Portanto, uma regressão linear múltipla é muitas vezes válida para calcular modelos que

podem explicar de uma maneira mais aprofundada o comportamento de uma variável dependente,

! 33!

pois teremos menos informações contidas no termo residual u e conseguiremos observar o efeito

de múltiplos fatores que afetam esse comportamento (como no mundo real, é difícil achar uma

relação causa e efeito tão direta para ser explicada por apenas um fator).

Tabela 1 – Pressupostos de Gauss-Markov para regressão

Fonte: Adaptado de Wooldridge (2012)

4.4 Estimadores

Muitas vezes não conseguimos trabalhar com populações inteiras. Na economia real (que é

onde este trabalho foca), nunca conseguimos ter todos os dados disponíveis pois em geral

trabalhamos com séries temporais que não terminaram, ou seja, não possuímos todos os dados.

Entretanto, precisamos mesmo assim arrumar maneiras de explicarmos relações entre as

variáveis e fazermos previsões. Portanto, usamos amostras que visam simular o comportamento

de toda a população. Para simularmos da melhor maneira possível o comportamento da

população, precisamos de estimadores com três propriedades, são elas (WOOLDRIDGE, 2012):

• Não tendenciosidade, isto é, o valor esperado dos coeficientes devem ser iguais aos

coeficientes da população. Para isso ocorrer, devemos escolher uma amostra aleatória

que representa de maneira aproximada toda a população. Portanto, temos que o melhor

estimador para a nossa regressão ( β̂ ) possui sua distribuição centrada em !.

(21) E!(!) = !! • Consistência, ou seja, sua variância vai diminuindo a medida que o número de estimativas

obtidas com amostras aumenta. Com isso, garantimos que o erro de estimação diminui

com o aumento do tamanho da amostra. Em termos matemáticos, temos que:

Pressupostos de Gauss-Markov para regressão

Linearidade dos parâmetros Modelo populacional: !! = !!! + !!!! +⋯+ !!!!!!

Amostragem aleatória Amostra aleatória de n observações

Sem colinearidade perfeita Variáveis independentes não possuem correlação

Valor médio do resíduo é nulo E(!) = !0

Homocedasticidade !"#(!|!!, !!,… , !!) = !!!

! 34!

(22) lim!!→! !"# (!) = 0

• Eficiência: outra propriedade ligada a variância do estimador. A propriedade de eficiência

nos diz que o melhor estimador é aquele cuja variabilidade (em geral medido pela

variância) é mínima. Ou seja, o melhor estimador possui média centrada no parâmetro

populacional, variância que diminui com o tamanho da amostra e também a menor

variância entre os estimadores.

(23) Var!(!) < !Var ! , onde ! não é um estimador eficiente

Portanto, temos que um bom estimador para a variável populacional explicada (y) tem que ser

não tendencioso, consistente e eficiente. Este estimador pode ser representado da na seguinte

forma:

(24) y = !!! + !!!!! + !!!!!! +⋯+ !!!!!!

4.5 O método dos mínimos quadrados (OLS)

Como explicado acima, um bom estimador para a variável explicada y é y. Entretanto, como

existe um fator estocástico associado a regressão, temos que y será diferente do valor estimado

por uma quantidade igual ao valor do termo residual, ou seja:

(25) !! != !! − !!! !, onde !! é o estimador do termo residual.

O método dos mínimos quadrados é um modelo usado para a estimação dos parâmetros de

uma regressão. Seu funcionamento visa a minimização da soma dos erros quadráticos, ou seja:

(26) min !!!!!!! = min![ !! − !!! !!

!!! ]

Pode-se ver em (vii) que y é explicado pelas variáveis explicativas !!!, !!!,… ! , !!! , seus

respectivos coeficientes !!!,!!!,… ! ,!!! e uma constante !!!. Desta forma, pode-se definir o

método dos mínimos quadrados como o modelo que minimiza a seguinte expressão observada:

(27) min!{ !! − !! + !!!!! +⋯+ !!!!!"!}!

!!!

! 35!

Onde n é o número de observações na amostra e m a quantidade de estimadores. Ao

minimizar a soma dos erros quadráticos, tem-se um modelo que, aliado as premissas de Gauss-

Markov e aos requisitos necessários para ter bons estimadores, formam a regressão múltipla que

explica o comportamento de uma variável y em função das variáveis explicativas x. Esse modelo

é descrito pela equação (24).

4.6 A qualidade do modelo

Tem-se agora o modelo que será usado para obter a relação entre as variáveis explicadas e

explicativas, representado pela equação (xxiv). Entretanto, uma pergunta que se segue é o quão

bom e confiável esse modelo é. Wooldridge (2012) argumenta que uma medida para ver o quão

ajustado o modelo está do valor correto é utilizar a medida conhecida como Coeficiente de

Determinação (!!). Ou seja, um valor de !! próximo a 1 indicaria um modelo que se adere bem

a regressão e portanto pode ser usado para explica-la de maneira convincente e ser utilizado

para a realização de previsões a frente.

Como visto em (xxv), o resídulo é a diferença entre o estimador de y e seu valor exato. O

método dos mínimos quadrados visa, como explicado em (24), a minimização da soma dos erros