a bioeletricidade: seus atributos e sua contribuição na ... · hélvio neves guerra secretaria de...

TRANSCRIPT

Ministério de Minas e Energia

A Bioeletricidade: Seus atributos e sua

contribuição na Matriz Elétrica

Hélvio Neves GuerraSecretaria de Planejamento e Desenvolvimento Energético

São Paulo, 29 de maio 2019

Este documento foi preparado pelo MME e apresenta as melhores estimativas, com base nos dados disponiveis. Cabe ao receptor deste documento, o tratamento e a interpretação adequados.

1. Planejamento Energético – Panorama

2. Setor Elétrico e a Bioeletricidade

3. Recursos Energéticos Distribuídos

4. Leilões Regulados

Agenda

Planejamento

Energético -

Panorama

Para criar as condições imprescindíveis para o investimento:

• Governança

• Estabilidade e segurança jurídica e Regulatória

• Previsibilidade

Como? Construindo um diálogo entre governo, empresariado e sociedade:

Respeito às competências do formulador de políticaspúblicas (Congresso Nacional e MME) e dos reguladores setoriais

Ex.: Divulgação prévia de agenda de leilões

• Responsável• Pragmático• Harmonioso e• Transparente

Reduzir assimetrias de informação,

aumentar a competição no setor e reduzirineficiências

Princípios Norteadores das Ações do MME

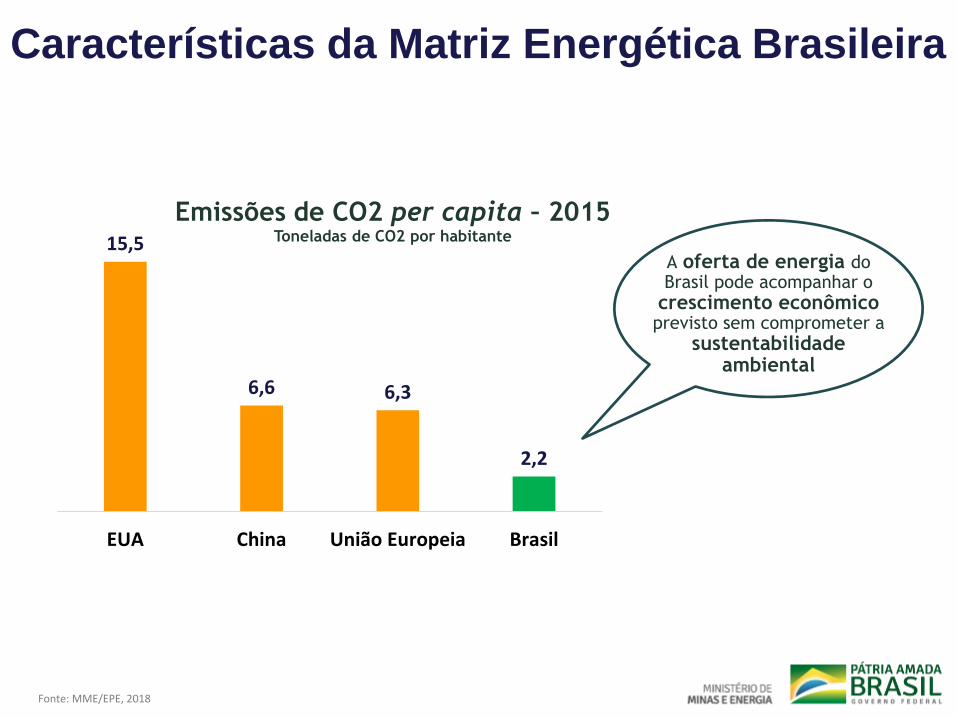

15,5

6,6 6,3

2,2

EUA China União Europeia Brasil

Emissões de CO2 per capita – 2015 Toneladas de CO2 por habitante

A oferta de energia do Brasil pode acompanhar o

crescimento econômico previsto sem comprometer a

sustentabilidade ambiental

Características da Matriz Energética Brasileira

Fonte: MME/EPE, 2018

Hidráulica54%

Biomassa8%

Eólica13%

Solar4%

Nuclear2%

Gás Natural11%

Derivados de Petróleo

1%

Carvão2%

Alternativa para Ponta6%

2027209 GW*

2019164GW

Reduzir as emissões de gases de efeito estufa,em relação aos níveis de 2005, em 37% até2025, e uma indicação de 43% até 2030

Compromissos do Brasil junto à ONU

Capacidade Instalada

*Obs: Sem a participação da parcela Paraguai de Itaipu

Nuclear

1,6%

PDE 2027: Evolução da Capacidade Instalada

BIG ANEEL -abril/2019

Alternativa Indicativa de Ponta: contempla termelétricas a ciclo aberto e tecnologias de armazenamento

Hidraúlica63,8%

Biomassa9,0%

Eólica9,1%

Nuclear1,2%

Gás Natural8,2%

Derivados de Petróleo

5,5%

Carvão2,0%

Solar1,3%

*Obs: Percentual total considera também Biogás

FONTE: PDE 2027

Solar8.639 MW

Eólica26.672

MW

PCH8.868MW

Carvão3.420 MW

Nuclear3.395 MW

GN23.021

MW

Hidro103.410

MW

Biomassa

16.583MW

2027

Petróleo + UTE Ciclo

Aberto

15.286MW

PDE 2027: Geração Centralizada

8.639 MW (+489%)Fonte Solar Centralizada atingirá patamares semelhantes a capacidade instalada

de PCH+CGH ao fim do Horizonte

R$ 226 bilhõesInvestimento previsto ao longo do período

26.672 MW (+96%)A participação da Fonte Eólica na matriz elétrica dobrará ao fim do horizonte

16.583 MW (+22%)GN mostra uma expressiva participação na matriz elétrica ao

fim do Horizonte

FONTE: PDE 2027 - CENÁRIO REFERÊNCIA

PDE 2027: Evolução Biomassa - Incrementos

**Dos quais 150 MW são de Biogás

2.600 MWÉ a Expansão total no

horizonte Decenal para os Subsistemas SE/CO

Resíduos florestais

Bagaço de cana

Biogás

FONTE: PDE 2027

200 MW

150 MW

2.250 MW

GERAÇÃO

CENTRALIZADA

Investimentos R$ 226 bilhões

TRANSMISSÃO

Investimentos R$ 108 bilhões

GERAÇÃO

DISTRIBUÍDA

Investimentos R$ 60 bilhões

Resumo dos Investimentos – Setor Elétrico

Investimentos R$ 394 bilhões

FONTE: PDE 2027 , data de Referência 12/2017

3/4 Geração

1/4 Transmissão

Setor Elétrico e

Bioeletricidade

O Setor Sucroalcooleiro

➢ A contribuição do Setor Sucroalcooleiro para a redução de emissões dedióxido de carbono, tem sido inestimável, desde a criação do Proálcool em

1975.

➢ Na Matriz Energética Brasileira, os derivados da cana de açúcar (bagaço e etanol),

passaram de uma participação de 4,5% em 1975, a 17,4% em 2018, tendoatingido o recorde de 18,1% em 2009.

➢Na matriz de transportes do Brasil, de 2018, a bioenergia participoucom 23% (80% de etanol e 20% de biodiesel). No mundo, o indicador da

bioenergia é de um pouco mais de 3%.

➢ Em 2018, foram gerados 35,6 TWh por bagaço de cana,correspondendo a quase 7% do consumo de energiaelétrica nos setores econômicos (535 TWh). Dessa geração,60% foi destinada ao mercado e 40% para consumopróprio.

35,6 TWhGerado em 2018

Consumo próprio

Mercado

Para acumular água no reservatório, utiliza-se aeólica e a biomassa

Alternativas para Expansão da Geração

• Localização no Centro de Carga• Potencial de crescimento• Capacidade Potencial equivalente à

Usina Hidrelétrica de Belo Monte

Complementariedade

Biomassa Florestal

1,52 2,02 2,55 3,13

3,13 3,23 3,03 2,661,76

1,83 2,06 1,922,54

3,343,48 3,371,94

3,553,79 3,82

-

2

4

6

8

10

12

14

16

Milh

õe

s d

e h

ect

are

s

Outros Usos Lenha Carvão vegetal Papel e Celulose (Lixívia) Florestas Energéticas Potencial

15 19 20 215 5 7 89

14 16 1816

3542

49

-

20

40

60

80

100

120

Milh

õe

s d

e t

ep

Energia Primária Disponível

Lenha Carvão vegetal Lixívia Florestas Energéticas Disponível

Considerável potencial de crescimento

Fonte: PDE 2027 e NOTA TÉCNICA PR 04/18 – Potencial dos Recursos Energéticos no Horizonte 2050

Produtividade média é de 37,4

metros cúbicos por hectare por ano,

com um crescimento de 1,5% aoano, chegando em 2050 com 63,9

metros cúbicos por hectare por ano

Em 2050, cerca de 15 milhões dehectares deverão estar ocupadospor florestas plantadas para atender

a demanda pelos recursos energéticos debase florestal, um potencial de lenha para

geração elétrica. Isto representa umcrescimento de quase 70% emrelação à 2014.

Biomassa de Cana-de-açúcar

180 246 304

287

389 443

199

244

282

103

141

175

0

200

400

600

800

1.000

1.200

1.400

2015 2020 2025 2030 2035 2040 2045 2050

Milh

ão d

e t

on

ela

das

Ponta e Palha

Caldo para açúcar

Caldo para etanol

Bagaço

Projeção da produção bagaço, caldos para etanol e açúcar e palha e ponta.

77

87

99

50

60

70

80

90

100

110

6,0

7,0

8,0

9,0

10,0

11,0

2015 2020 2025 2030 2035 2040 2045 2050

Pro

du

tivi

dad

e d

a ca

na,

t/

ha

Áre

a d

e c

anav

ial,

milh

õe

s d

e h

ect

are

s

Projeção da área plantada e produtividade da cana-de-açúcar.

Até 2050, a área plantada com cana poderáaumentar somente 20% em relação a 2015,

graças ao aumento de 29% daprodutividade agrícola, chegando a

99 toneladas por hectare

Fonte: PDE 2027 e NOTA TÉCNICA PR 04/18 – Potencial dos Recursos Energéticos no Horizonte 2050

A produção de cana-de-açúcardeve crescer 55% no período,

chegando a pouco mais de 1 bilhão detoneladas.

➢ 12% do consumo total de bioeletricidade (Associação Mundial de Bioenergia2014)

➢ Entre 2000 e 2012: geração elétrica a biomassa cresceu 140%

➢ Em 2014: 93 GW de capacidade instalada (14% da matriz elétrica renovávelmundial)

➢ Empregos gerados: 333 mil no mundo (145.000 na China e 85.000 na Índia)

➢ Origem de diversas fontes: resíduos sólidos urbanos, agroindustriais, animais oude floresta

✓ América do Norte: Os Estados Unidos lideram a produção de biocombustíveis,com seu uso ancorado em regulação da agricultura e em padrões federais paracombustíveis renováveis. Está entre os 5 maiores produtores de biogás paracombustíveis veiculares

✓ América Latina: Argentina, Brasil e Colômbia tem infraestrutura para gás naturalque poderiam ser utilizados para o biogás

Fontes: EPE e REN 21

Biogás no mundo

Recursos

Energéticos

Distribuídos

Elevado potencial disruptivo, capaz de transformar profundamente os sistemas elétricos. (+ Complexidade)

Recursos Energéticos Distribuídos

2005-2006 2015-2016

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

GW

Milh

ares

0

2

4

6

8

10

12

14

GW

Milh

ares

jan jun dez jun dez jan jun dez jun dez

Hidro Térmica Eólica

Atendimento da carga do Nordeste

Setor Elétrico passou por uma Transformação

Importações de outros

Submercados

• Intermitência da geração• Redução da controlabilidade• Redução da observabilidade• Aumento dos requisitos de reserva de potência operativa e

de controle de frequência• Aumento do custo total de operação• Externalidades• Permanência de geração fóssil em Sistemas Isolados

Constatações - Consequências

• Aprimoramento de modelos computacionais

• Regulamentação da Geração Fora da Ordem de Mérito

• Adoção de soluções híbridas nos sistemas isolados (solar + bateria)

• Introdução de mecanismos de reação da demanda

• Remuneração da reserva de potência

• Mecanismos de compartilhamento de riscos

Constatações - Aperfeiçoamentos

-4000

-2000

0

2000

4000

6000

8000

10000

12000

14000

MW

Geração, Carga e Intercâmbio de Energia- Região Nordeste – 29/8/2017

Geração Solar Geração Hidráulica Geração Térmica

Geração Eólica Intercâmbio Carga

Geração, Carga e Intercâmbio de EnergiaRegião Nordeste – 29/8/2017

Leilões Regulados

108,0145,7

182,1 179,0234,9

67,6

118

198 197,8

198,9

98,6

218,9

212,9

216

90,5

151,68

194

195

180

175,6

Eólica Solar UHE PCH CGH Gás Natural BiomassaLeilão A-4 2017 Leilão A-4 2018 Leilão A-6 2017 Leilão A-6 2018

Resumo Leilões Regulados: A-4 e A6 (2017/2018)

Fonte: MME a partir de dados da CCEE/ANEEL

Preço Médios por fonte (R$/MWh)

136 MW 162 MW

262 MW

432 MW

2266 MW

114 MW48 MW

132 MW

648 MW

65 MW

198 MW

357 MW

100 MW

647 MW

162 MW

611 MW

389 MW

111 MW

37 MW

178 MW

25 MW177 MW

62 MW28 MW

241,84

267,87 271,47 267,42

106,57

260,40

249,47 246,93

241,43

227,73

157,48 153,47 149,82

185,73 180,48

258,13 254,62

331,89

249,89 238,00

245,55

225,81

206,04

179,97

3 4 5 9

29

1 1 311

1 4 7 29 5 8 8 3 2 6 1 6 2 2 -

50,00

100,00

150,00

200,00

250,00

300,00

350,00

0 MW

500 MW

1000 MW

1500 MW

2000 MW

2500 MW

Leilão2/2005 (A-

5)

Leilão2/2006 (A-

5)

Leilão4/2006 (A-

5)

Leilão3/2007(LFA)

Leilão1/2008(LER)

Leilão3/2008 (A-

5)

Leilão2/2009 (A-

3)

Leilão2/2010

(S.Isolado)

Leilão5/2010(LER)

Leilão7/2010

(FA)

Leilão2/2011 (A-

3)

Leilão3/2011(LER)

Leilão7/2011 (A-

5)

Leilão6/2013 (A-

5)

Leilão10/2013

(A-5)

Leilão6/2014 (A-

5)

Leilão2/2015(LFA)

Leilão3/2015 (A-

5)

Leilão4/2015 (A-

3)

Leilão1/2016 (A-

5)

Leilão4/2017 (A-

4)

Leilão5/2017 (A-

6)

Leilão1/2018 (A-

4)

Leilão3/2018 (A-

6)

Pre

ço (

R$

)

Po

tên

cia

(MW

)

UTE Biomassa - Correção pelo IPC-A (referência 28/02/2019)

MW Preço (R$) Qtde

UTE Biomassa – 2005 a 2018

Fonte: MME a partir de dados da ANEEL

Art. 1° Estabelecer metodologia para as usinas termelétricasmovidas à biomassa com Custo Variável Unitário - CVU nuloobjetivando:

[...]

II – revisão dos montantes de garantia física de energia combase no aumento da disponibilidade de combustível e/ou eficiênciaenergética, sem aumento de capacidade instalada.

[...]

Art. 7° A revisão da garantia física de energia de que trata oart. 1°, inciso II, será realizada para empreendimentos que atendam,cumulativamente, as seguintes condições:

I – empreendimentos existentes participantes de leilões deenergia existente, leilões de fontes alternativas ou leilões de energiade reserva;

[...]Fontes: EPE e REN 21

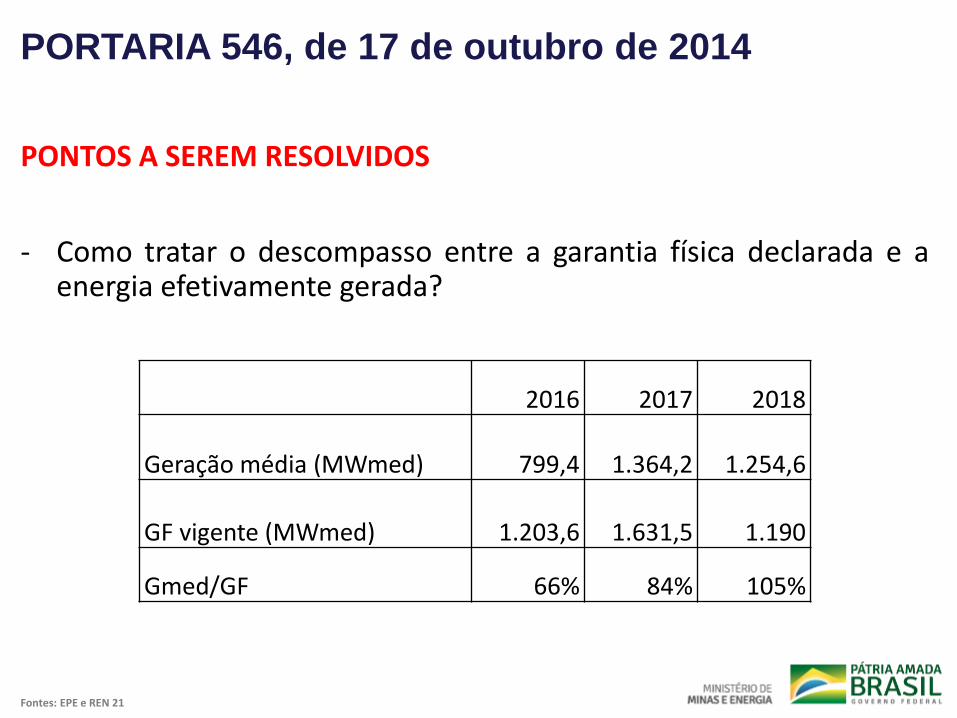

PORTARIA 546, de 17 de outubro de 2014

COGEN – ÚNICA – ABRACEEL

AUSÊNCIA DE SINAL ECONÔMICO PARA INVESTIMENTOS

Retirada do inciso I do Art. 7°, permitindo aos agentes a declaração domontante de garantia física adicional proveniente do aumento decombustível para venda no ACL.

Viabilizando adicionar cerca de 20% à geração atual.

Como é hoje, mais significa liquidação no MCP ao PLD em ummercado paralisado pela judicialização.

Fontes: EPE e REN 21

PORTARIA 546, de 17 de outubro de 2014

PONTOS A SEREM RESOLVIDOS

- Como tratar o descompasso entre a garantia física declarada e aenergia efetivamente gerada?

Fontes: EPE e REN 21

PORTARIA 546, de 17 de outubro de 2014

2016 2017 2018

Geração média (MWmed) 799,4 1.364,2 1.254,6

GF vigente (MWmed) 1.203,6 1.631,5 1.190

Gmed/GF 66% 84% 105%

PONTOS A SEREM RESOLVIDOS

Fontes: EPE e REN 21

PORTARIA 546, de 17 de outubro de 2014

• Acórdão TCU nº 1.631/2018 determina que:

• Adotar medidas adicionais para correção do desequilíbrio estrutural quepersiste no sistema (divergência entre lastro físico (GF) e capacidade desuprimento do parque gerador) e observância de não somente de variáveiseconômicas, mas também variáveis essências técnicas para o cálculo daGarantia Física;

• Necessidade de análise do impacto da solicitação de eventualcomprometimento a segurança do suprimento do ponto de vista doplanejamento

• O assunto está na pauta de avaliação da Secretaria de Planejamento eDesenvolvimento Energético do MME.

Este documento foi preparado pelo MME e apresenta as melhores estimativas, com base nos dados disponiveis. Cabe ao receptor deste documento, o tratamento e a interpretação adequados.

Ministério de Minas e EnergiaSecretaria de Planejamento e Desenvolvimento Energético

(61) 2032- 5762

Obrigado!