a arte das decisões - gecompany.com.br · para estudo e pesquisa do aluno. 12 prof. alexandre...

TRANSCRIPT

1

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

ANÁLISE DE PROJETO DE INVESTIMENTOS

•Ementa

•Elaboração de projetos. Fases de planejamento do projeto.

Estudo de mercado. Coleta de informações. Planejamento e

projetos de investimento. Conteúdo e fases da elaboração do

projeto.

•DATAS: 30/04 – 14 e 21/05 e 14/06

Prof. Alexandre Wander

Graduação – UNIP – UNIVERSIDADE PAULISTAA arte das decisões

2

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

Toda ação feita no âmbito financeiro implica,

necessariamente, na busca da OTIMIZAÇÃO DO FLUXO

DE CAIXA gerado por meio dessa ação, ou seja, fluxo

de receita e despesa.

A IMPORTÂNCIA DOS CONCEITOS DO:

“FLUXO DE CAIXA EM NEGÓCIOS”

Graduação – UNIP – UNIVERSIDADE PAULISTA

Limitações ao Estudo

É praticamente impossível transpor ao papel todas

as considerações e variáveis da vida real.

O mundo não é totalmente governado pela lógica

Tem participação no capital ítens importantes tais

como:

• Fatores de produção;

• Recursos Humanos;

• Recursos Naturais;

• Equipamentos;

• Ativos intangiveis

3

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

Importância do Estudo:

Mesmo dentro das empresas os produtos “competem entre si”

Graduação – UNIP – UNIVERSIDADE PAULISTA

Investimentos - Restrições

Ocorre quando a aceitação de uma proposta elimina totalmente

a possibilidade de implementação da outra

Investimentos mutuamente excludentes2222

1111 Apresentam variações conjuntas em seus resultados ao longo do tempo,

estando associado aos mesmos eventos externos

Investimentos com dependência estatística

4

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

“Nos dias atuais os conceitos de finanças é fator essencial nas corporações e os acionistas dominam tais conceitos de finanças e os gestores não podem alegar ignorância”.

• Valor Econômico da Empresa.

• Planejamento É Necessário.

• A Empresa É a Reunião de Especialidades Humanas.

• Os Gestores São Responsáveis pela Geração do Lucro.

• Informação para a Gestão.

• Processo decisório:

• Gestores: motivação, empreendedores.

Graduação – UNIP – UNIVERSIDADE PAULISTA

A empresa é um conjunto de projetos que denomina-se: ATIVO, proveniente dos investimentos dos DETENTORES DE CAPITAL

Conjunto de

projetos,

normalmente

excludentesEmpresa

Investimentos

5

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

Um investidor não paga mais por um ATIVO do que o seu valor justo.

“As percepções podem ser tudo o que importa quandoobjetvo é uma pintura ou umaescultura, mas ativosfinanceiros devem ser adquiridos com base naexpectativa dos fluxos de caixa a serem recebidos no futuro”.

Damondaran - 2010

Graduação – UNIP – UNIVERSIDADE PAULISTA

Qualquer método deve incluir:

� Valor e época dos pagamentos e recebimentos;

� Horizonte de planejamento: prazo durante o qual osefeitos da decisão serão analisados;

� Taxa mínima de retorno/atratividade (TMA) é a menortaa a que um investidor aceitaria empreender emdetrimento a outras alternativas de mercado de mesmaclasse de risco;

� Retorno e risco: Medidas conjuntas (quanto maior orisco > o retorno exigido pelos detentores de capital.

6

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

TAXA MINIMA DE ATRATIVIDADE

O conceito de TMA está intimamente ligado à seguinte idéia: quantouma pessoa predispõe a aplicar em algum empreedimento, o capitalinvestido tem que render, no mínimo, ao nível da expectativa deganho desta pessoa, ou ainda, na pior das hipóteses, ao mesmonível de ganho que esta pessoa teria se o investimento fosse feitoem um ativo de baixo risco.

A TMA varia de investidor para investidor, de empresa para empresa.

Graduação – UNIP – UNIVERSIDADE PAULISTA

EmpresaEmpresaEmpresaEmpresa

Custo médio ponderado de Capital = modelo CAPM

(Capital de

terceiros)

Patrimônio Líquido

(Capital Próprio)

TJPL

SELIC

Custo de Oportunidad

e

Taxa Minima de

Atratividade

Origens

Beta (Risco) do Capital de Terceiros

Beta (Risco) do Capital Próprio

7

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

As decisões de investimento são voltadas a promover

alterações no volume de capital destinado a produção de

bens e serviços

Todo o processo de decisões financeiras requer uma

compreensão dos princípios de formação e utilização das

taxas de juros do mercado

Um investimento é atraente quando seu retorno for

superior às taxas de remuneração do capital

Graduação – UNIP – UNIVERSIDADE PAULISTA

Investimentos - modalidades

Quando a capacidade máxima de produção e venda da

empresa for insuficiente para atender a demanda de

seus produtos

AMPLIAÇÃO DO VOLUME DE ATIVIDADE

Substituição de ativos fixos obsoletos ou

desgastados pelo uso por outro mais moderno, cujas

despesas de manutenção sejam mais atraentes.

(Empresas de telecomunicações e Informática)

REPOSIÇÃO E MODERNIZAÇÃO DE ATIVOS FIXOS

8

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

Investimentos - modalidades

Tornar o processo mais moderno e com menores

custos operacionais

(Empresa automobilística)

Diferenciação de produto ou processo

Aumento na quantidade e qualidade dos seus produtos ou serviços.

(Escola de graduação que implementa investimento em pós-

graduação).

Diversificação de Carteira de Produto

Uma empresa pode sair do seu core business atual e diversificar

suas atividades, investindo nos seus clientes ou fornecedores.

(Empresas de celulose e papel)

Diversificação de atividades

Graduação – UNIP – UNIVERSIDADE PAULISTA

Investimentos - Tipos

Investimentos recorrentes: São aqueles em que a tecnologia

envolvida e o comportamento do mercado já são conhecidos.

Normalmente são de fáceis previsibilidade dos fluxos de caixa1111

Investimentos estratégicos: São típicos de mercados emergentes ou

daqueles em que suas empresas não possuem experiência.

Normalmente são de difícil previsibilidade dos fluxos de caixa2222

Investimento por solicitação: São aqueles que devem ser feitos,

independentes dos valores estimados de fluxos de caixa.3333

9

Prof. ALEXANDRE WANDER DE OLIVEIRA

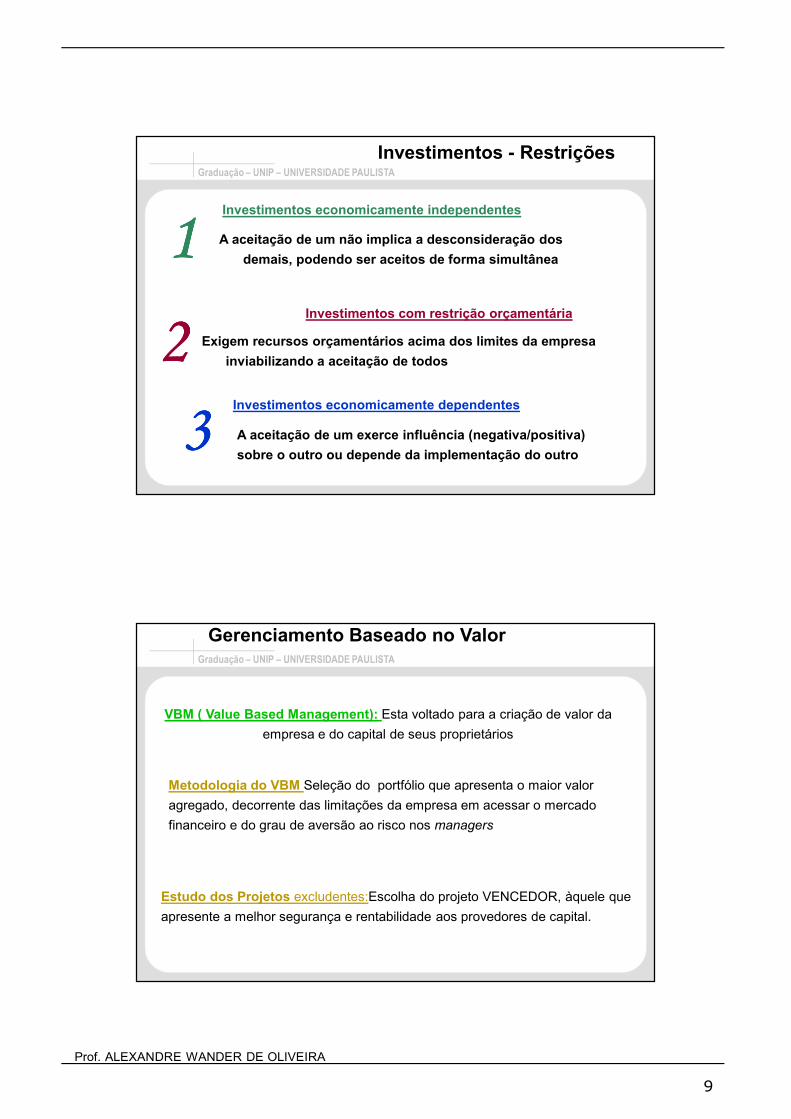

Graduação – UNIP – UNIVERSIDADE PAULISTA

Investimentos - Restrições

A aceitação de um não implica a desconsideração dos

demais, podendo ser aceitos de forma simultânea

Investimentos economicamente independentes

1111

Exigem recursos orçamentários acima dos limites da empresa

inviabilizando a aceitação de todos

Investimentos com restrição orçamentária

2222

A aceitação de um exerce influência (negativa/positiva)

sobre o outro ou depende da implementação do outro

Investimentos economicamente dependentes

3333

Graduação – UNIP – UNIVERSIDADE PAULISTA

Gerenciamento Baseado no Valor

Metodologia do VBM Seleção do portfólio que apresenta o maior valor

agregado, decorrente das limitações da empresa em acessar o mercado

financeiro e do grau de aversão ao risco nos managers

VBM ( Value Based Management): Esta voltado para a criação de valor da

empresa e do capital de seus proprietários

Estudo dos Projetos excludentes:Escolha do projeto VENCEDOR, àquele que

apresente a melhor segurança e rentabilidade aos provedores de capital.

10

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

Métodos de Avaliação

No processo de montagem de MODELOS MATEMÁTICOS que

objetivam expressar a realidade de uma empresa ou qualquer outra

situação, por mais bem elaborados que sejam, nem sempre

conseguem traduzir ou ponderar variáveis com a exatidão que

gostariamos. Assim sendo, lembramos que alguns aspectos não

devem ser esquecidos ao se montar um modelo para tomada de

decisão, por meio dos MÉTODOS CLASSICOS DE ALTERNATIVAS DE

INVESTIMENTOS.

Conjunto de técnicas que permitem a comparação, deforma científica,

entre os resultados de tomada de decisão referentes às alternativas

diferentes. Nessa comparação as diferenças que marcam as alternativas

devem ser expressas em termos quantitativos.

Graduação – UNIP – UNIVERSIDADE PAULISTA

EmpresaEmpresaEmpresaEmpresa

Conjunto de

projetos,

normalmente

excludentesEmpresa

CaixaBancosEstoquesClientes

InvestimentosMarca (projetos)ImobilizadoGastos pré-operacionais

Investimentos Aplicações

Metodologias de escolha de Projetos excludentes:• Valor presente líquido (VPL)• Taxa Interna de retorno (TIR)• Período de recuperação do Capital (payback)• Índice de lucratividade (IL)• Taxa interna de retorno modificada (TIRM)• Valor Anual Equivalente (VAE)

11

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

Tópicos do nosso estudo

•O Valor do dinheiro no tempo;

•Indicadores financeiros para análise de projetos

•Conceitos de risco e retorno

•Definição da taxa minima de atratividade

•Liguagem dos financistas

•Metodologia:

•Aulas expositivas com resolução de cases

A todos um bom curso e nas dúvidas estaremos sempre a disposição

Graduação – UNIP – UNIVERSIDADE PAULISTA

Apêndice: Slides complementares para estudo e pesquisa do aluno

12

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

A empresa recebe recursos. Ela pode Pagar dividendos

Investir recursos em projetos Acionista aplica dividendo em ativo

financeiro

"O acionistas desejam que a empresa invista num projeto, que o retorno seja tão elevado tanto quanto o do ativo

financeiro"

“Neste caso, o projeto somente será realizado se o seu retorno esperado for superior ao de um ativo financeiro com risco comparável”.

Finanças é em parte ciência e em parte arte

Graduação – UNIP – UNIVERSIDADE PAULISTA

Risco: capacidade de se mensurar o estado de incerteza de

uma decisão mediante o conhecimento das probabilidades

de ocorrência de determinados resultados

Parte-se do pressuposto que todo investidor tem

aversão ao risco e prefere maximizar o retorno de seus investimentos

As decisões financeiras são tomadas em um ambiente de incerteza com relação ao futuro

O administrador como agente

13

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

O administrador como agente

• Um administrador financeiro torna-se agente quando os acionistas – através

da diretoria – delegam a ele a tarefa de gerir sua empresa.

• Sua meta principal é conseguir o valor mais alto possível para cada ação

(projetos) pertencente aos acionistas da empresa.

Graduação – UNIP – UNIVERSIDADE PAULISTA

O administrador como agente

• Políticas conflitantes:

− Os administrados financeiros, atuando como agentes, devem adotar políticasde investimentos (projetos) que tragam o maior retorno possível com o menorrisco.

− Muitas vezes, os agentes ficam no meio de uma situação, tentando agradaràs duas principais facções: os credores e os acionistas.

14

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

• A maximização do lucro é objetivo de curto prazo e é menosimportante que a maximização da riqueza da empresa.

Maximização do lucro ou da riqueza??????

Contribuição ao valor da empresa por meio da seleção de investimentos (projetos) que produzam o melhor balanceamento entre risco e retorno

Taxa de atratividade

Graduação – UNIP – UNIVERSIDADE PAULISTA

Risco versus lucro

• Lucros elevados podem ser obtidos por meio de investimentos em projetosincertos e de alto risco.

• A tentativa de maximizar os lucros pode se mostrar inconsistente com oobjetivo de maximizar a riqueza da empresa.

• Maior retorno esperado possível com o menor nível de risco.

15

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

Risco versus lucro

• Decisões de investimentos envolvem uma comparação dos futurosretornos projetados, gerados pelos investimentos, com os riscosenfrentados por esses empreendimentos.

• Essa decisão fundamental repousa sobre o bem conhecidoprincípio de balanceamento entre risco e retorno.

Graduação – UNIP – UNIVERSIDADE PAULISTA

• Relação entre risco e retorno esperados.

Risco versus lucro

16

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

Lembre-se

• Quando uma empresa toma a decisão de investir, automaticamente

tenta compor a melhor carteira de ativos. Isso significa aproveitar os

ativos de melhor retorno da maneira mais eficiente, a fim de que

rendam os retornos mais rápidos com os menores risco no futuro.

A.A. Groppelli

Graduação – UNIP – UNIVERSIDADE PAULISTA

• A visão de longo alcance:

− O objetivo de maximização do lucro, à custa de maiores riscos, podeconflitar com o da maximização da riqueza.

− Tentativas de aumentar o lucro além de um certo nível às vezessignificam assumir riscos maiores que os necessários.

Risco versus lucro

17

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTAEmpresa = Conjunto de Projetos

Acionista: Delega poderes para os administradores

(agente)

Projeto: Risco e RetornoAgente: Remunerar adequadamente os

acionistas

Decisões Financeiras

Graduação – UNIP – UNIVERSIDADE PAULISTA

Decisões de investimento

Aplicação de recursos

Decisões de financiamento

Captação de recursos

Decisões de dividendos

Financiamento das atividades

Dinâmica das Decisões Financeiras

18

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

Envolve todo o processo de identificação, avaliação e seleção

das alternativas de aplicações na expectativa de benefícios

econômicos futuros

Decisões de investimento

São atraentes quando o retorno esperado

da alternativa supera o retorno exigido

pelos proprietários de capital

São avaliadas pela relação risco-retorno

Dinâmica das Decisões Financeiras

Graduação – UNIP – UNIVERSIDADE PAULISTA

Escolha das melhores ofertas de recursos

e grau de alavancagem

Decisões de financiamento

Devem adequar o passivo às características de rentabilidade

e liquidez das aplicações de recursos

Descrevem as taxas de retorno exigidas pelos detentores

de capital

Dinâmica das Decisões Financeiras

19

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

Estabelecem um portfólio de oferta de fundos para

investimento e alternativas de aplicações

Integração das decisões de investimento e financiamento

Decisão do volume de capital próprio ou de terceiros

financiando os investimentos

Política de dividendos: reinvestir lucro ou distribui-lo?

Avaliação dos respectivos ganhos para o acionista

Dinâmica das Decisões Financeiras

Graduação – UNIP – UNIVERSIDADE PAULISTA

Quantifica o retorno produzido pelas decisões de investimento

Interdependência econômica e financeira

Permite a avaliação da atratividade econômica do negócio

Resultado operacional

Define os limites de remuneração das fontes de capital da

empresa

Sinaliza as decisões de financiamento (custo de captação)

20

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

Equilíbrio financeiro:

Interdependência de prazos entre ativos e passivos

Risco econômico (operacional):

Relacionado às decisões de investimento

Tomada de decisões financeiras

Agregação valor econômico:

lucro operacional > custo capital

Risco financeiro:

Quanto maior o nível de endividamento, maior o risco

Interdependência econômica e financeira

Graduação – UNIP – UNIVERSIDADE PAULISTA

Interdependência econômica e financeira

• Fatores econômicos:

– Retorno dos investimentos e o custo do dinheiro. Ganho daempresa é maior que o custo do dinheiro para a empresa(EVA)

• Fatores financeiros.

– Sincronização entre a capacidade de geração de caixa dos negócios e o fluxo de desembolso

Investimento x Financiamento

compatíveis na decisão de investimento

21

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

Elementos centrais

• Fluxo de caixa do projeto

• Tempo do projeto

• Taxa de juros (ou desconto)

Graduação – UNIP – UNIVERSIDADE PAULISTA

• Analise Financeira

• Balanceamento entre risco e

retorno

• Custo de agente

• Empresa global

• Finanças

• macrofatores

• Maximização da riqueza

• Planejamento financeiro

• risco

• Supervisão dos ativos

TERMOS PARA ESTUDO

22

Prof. ALEXANDRE WANDER DE OLIVEIRA

Graduação – UNIP – UNIVERSIDADE PAULISTA

Bibliografia

ASSAF NETO, Alexandre. Matemática financeira e suas aplicações. 7. Ed. São Paulo: Atlas, 2002.

BENNINGA, Simon Z.; Sarig, Oded H. Corporate finance: a valuation approach. New York: McGraw-Hill, 1997.

BREALEY, Richard A.; MYERS, Stewart C. Principles of corporate finance. 6. Ed. New York: McGraw-Hill, 2001.

BRIGHAM, Eugene F.; GAPENSKI, Louis C.; EHRHARDT, Michael C. Administração Financeira. São Paulo: Atlas, 2001.

ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFFE, Jeffrey F. Administração

financeira. 2. Ed. São Paulo: Atlas, 2002

VAN HORNE, James C. Financial management and policy. 12. Ed. New York: Prentice Hall, 2002.