a aplicaÇÃo dos recursos do fundeb – secretaria … · especialmente a lei nº. 11.494/2007 o...

TRANSCRIPT

UNISALESIANO Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

Olívio Júnior Anselmo de Souza Rafael Gustavo Camargo

A APLICAÇÃO DOS RECURSOS DO FUNDEB – Secretaria Municipal da Educação

Lins, SP – Estudo de Caso

LINS – SP 2008

OLÍVIO JÚNIOR ANSELMO DE SOUZA

RAFAEL GUSTAVO CAMARGO

A APLICAÇÃO DOS RECURSOS DO FUNDEB – Secretaria Municipal da Educação

Lins, SP – Estudo de Caso

Trabalho de Conclusão de Curso apresentado à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, sob a orientação das Professoras M.Sc. Noeli Bordim Graminha e M.Sc. Heloisa Helena Rovery da Silva

LINS – SP 2008

Souza , Olívio Júnior Anselmo de; Camargo, Rafael Gustavo

A Aplicação dos recursos do FUNDEB – Secretaria Municipal da Educação – Lins, SP – Estudo de Caso / / Olívio Júnior Anselmo de Souza; Rafael Gustavo Camargo. - - Lins, 2008.

97p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium – UNISALESIANO, Lins-SP, para graduação em Ciências Contábeis, 2008.

Orientadores: Heloisa Helena Rovery da Silva; Noeli Bordin Graminha

1. FUNDEB. 2. Contabilidade Pública. 3. Prestação. I Título.

CDU 657

S716a

OLÍVIO JÚNIOR ANSELMO DE SOUZA

RAFAEL GUSTAVO CAMARGO

A APLICAÇÃO DOS RECURSOS DO FUNDEB – Secretaria Municipal da Educação

Lins, SP – Estudo de Caso

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium,

para a obtenção do título de Bacharel em Ciências Contábeis.

Aprovada em:____/____/____

Banca Examinadora:

Professora Orientadora: M.Sc. Noeli Bordim Graminha – Mestre em

Contabilidade Avançada pela Universidade de Marília – UNIMAR/SP

Assinatura:______________________________

1º Prof.(a):_______________________________________________________

Titulação:_______________________________________________________

_______________________________________________________________

Assinatura:______________________________

2º Prof.(a):_______________________________________________________

Titulação:_______________________________________________________

_______________________________________________________________

Assinatura:_____________________________

Dedico esse trabalho a minha familia: Cilmara, Caio e Isabela, pelo esforço, dedicação

e compreensão; pois são as pessoas que mais amo.

Olívio

Ao Rafael: Meu amigo verdadeiro,

parceiro durante todo o curso. Olívio

Ao meus amigos: Marco, Sabrina e Bel,

que nas horas mais difíceis náo me deixaram abandonar.

Olívio

A minha família Dedico este trabalho a vocês por terem a cada dia alimentado os nossos sonhos, dando-me entusiasmo para alcançar os meus objetivos. A vocês que jamais mediaram esforços para me apoiar, não só na realização deste trabalho, mas em todas as etapas de minha vida. RAFAEL Dedico este trabalho a minha noiva Viviane pela compreensão, apoio, comprometimento e confiança em toda essa trajetória. O amor e a paciência recebidos foram determinantes para o alcance dos objetivos alcançados. RAFAEL Ao Olívio:Meu amigo e companheiro nesse período de muito esforço e dedicação durante nosso curso. RAFAEL A Deus que me concedeu a vida, saúde e capacidade para concretizar mais essa etapa, dando-me força, coragem e determinação na busca de mais um ideal. Eu louvo a Deus por mais essa trajetória alcançada e por saber que Ele está comigo em todos os momentos e fará infinitamente mais por mim nessa nova etapa alcançada em minha vida, pois é Ele quem segura mais minhas mãos e diz: “Náo temas que eu te ajudo”. RAFAEL

Agradeço aos meus professores e colegas de classe, pois, não faz mal que amanhece devagar, as flores não tem pressa nem os frutos. sabem que a vagareza dos minutos adoça mais o outono por chegar e também não faz mal que o dia vença noite em seus redutos de leste. o que importa é ter enxuto os olhos e a intenção de madrugar.

OLÍVIO

Os acontecimentos que atraímos para nós, por mais desagradáveis que sejam, são necessários para ensinar o que necessitamos aprender. Quando iniciamos a vida, cada um de nós recebe um bloco de mármore e as ferramentas necessárias para converter esse bloco em escultura. Podemos arrastá-lo intacto a vida toda: Podemos reduzi-lo a cascalho, ou podemos dar-lhe uma forma gloriosa...

Richard Bach

Assim, agradeço a todos os professores e companheiros de curso.

Rafael

A estimada Profª. Noeli.... Agradecemos pela paciência, carinho,

estímulo, apoio, compreensão, dedicação e profissionalismo durante

todo o curso e a orientação deste trabalho.

Olívio e Rafael

A Prefeitura Municipal de Lins e a Secretaria Municipal de Educação

nossos sinceros agradecimentos pelo apoio, compreensão, e

profissionalismo durante a execução de todo este trabalho.

Olívio e Rafael

RESUMO

Este trabalho analisa a evolução histórica do financiamento da Educação Pública Brasileira, a legislação atual, bem como documentos elaborados pelo Governo Federal e Municipal sobre o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério, a aplicação desses recursos e da prestação de contas pelo poder público municipal de Lins. Faz também uma leitura sobre a contabilidade pública e suas bases legais, para amparar a análise da prestação de contas dos recursos do FUNDEB. Apesar dos avanços obtidos pela Educação Pública no Brasil, e nas políticas de financiamento que nela ocorrem, neste contexto, especialmente a Lei nº. 11.494/2007 o aspecto apresentado pela análise dos dados deste trabalho revelou que a execução da mesma necessita ser melhorada e ampliada. Os dados coletados são significativos e exigem uma reflexão séria em sua análise. Ao analisar a participação e as atividades do Conselho de Acompanhamento e Controle Social do FUNDEB, constatam-se as dificuldades enfrentadas pelos membros que o compõe: analisar dados contábeis sem formação adequada. Portanto, após a realização da pesquisa o presente trabalho conclui que ocorre a utilização dos recursos conforme os preceitos legais e que a prestação de contas apresenta dificuldades de compreensão que se originam, na maioria dos casos, de formulações não uniformes na própria legislação e nos muitos equívocos contidos nos documentos oficiais que pretendem oferecer explicação e orientação. Assim, o trabalho indica a necessidade de um profissional da área de ciências contábeis para atuar em todo o processo de aplicação dos recursos do FUNDEB até a finalização da prestação de contas, com vistas a tornar o processo mais ágil, eficiente e transparente. Palavras-chave: FUNDEB. Contabilidade Pública. Prestação de Contas.

ABSTRACT

This work analyzes the historical evolution of the financing of the Brazilian Public Education, the current legislation, as well as documents elaborated for the Federal and Municipal Government on Maintenance’s Deep of and the of Basic Education’s Development and of Teaching’s Valuation of the, the application of these features and the rendering of accounts for the municipal public power of Lins. It also makes a reading on the public accounting and its legal bases, to support the analysis of the rendering of accounts of the features of the FUNDEB. Despite the advances gotten for the Public Education in Brazil, and the politics of financing that in occur, in this context, especially the Law nº. 11.494/2007 the aspect presented for the analysis of the data of this work disclosed that the execution of the same one needs to be improved and to be extended. The collected data are significant and demand a serious reflection in it’s analysis. To analyze the participation and the activities of the Advice of Accompaniment and Social Control of the FUNDEB, evidence the difficulties faced by the members that compose it: to analyze countable data without adequate formation. Therefore, after the accomplishment of the research the present work concludes that the use of the features occurs in agreement the legal rules and that the rendering of accounts presents difficulties of understanding that if they originate, in the majority of the cases, of formularizations not uniforms in the proper legislation and the many mistakes contained in the official documents that they intend to offer to explanation and prompt. Thus, the work indicates the necessity of a professional of the area of countable sciences to act all in the process of application of the features of the FUNDEB until the finishing of the rendering of accounts, with sights to become the process most agile, efficient and transparent.

Keywords: FUNDEB. Public accounting. Rendering of accounts.

LISTA DE FIGURAS

Figura 1: Mapa territorial do município de Lins/SP .................................... 28

Figura 2: Av. Floriano Peixoto – entrada do município de Lins/SP ............ 29

Figura 3: Bandeira do município de Lins/SP.............................................. 29

Figura 4: Brasão do município de Lins/SP................................................. 29

Figura 5: Percentual dos representantes no Conselho do FUNDEB

por segmento............................................................................................. 37

Figura 6: Distribuição das funções do Estado pelos respectivos poderes . 43

Figura 7: Integração das áreas de gestão e administração financeira....... 51

Figura 8: Classificação dos fatos contábeis públicos................................. 51

LISTA DE QUADROS

Quadro 1: Recursos de base de cálculo do FUNDEB ............................... 24

Quadro 2: Quadro de funcionários da Secretaria Municipal de Educação

de Lins/SP ................................................................................................. 31

Quadro 3: Distribuição das escolas, número de professores e alunos

por modalidade .......................................................................................... 32

Quadro 4: Principais características da contabilidade pública ................... 45

Quadro 5: Demonstrativo de despesa do FUNDEB – percentual de 60%. 68

Quadro 6: Demonstrativo de despesa do FUNDEB – percentual de 40%. 68

Quadro 7: Unidade executora 02.02.02 ..................................................... 72

Quadro 8: Unidade executora 02.02.03 ..................................................... 72

Quadro 9: Unidade executora 02.02.04 ..................................................... 73

LISTA DE SIGLAS

CEJA – Centro de Educação de Jovens e Adultos

CF – Constituição Federal

CFC – Conselho Federal de Contabilidade

CME – Conselho Municipal de Educação

CT – Conselho de Tutelar

FPE – Fundo de Participação dos Estados

FPM – Fundo de Participação dos Municípios

FUNDEB – Fundo de Manutenção e Desenvolvimento da Educação Básica e

de Valorização dos Profissionais da Educação

FUNDEF – Fundo de Manutenção e Desenvolvimento do Ensino Fundamental

e de Valorização do Magistério

GASB - Governmental Accounting Standards Boards

ICMS – Imposto Sobre Circulação de Mercadorias e Serviços

IPI – Imposto Sobre Produtos Industrializados

IPVA – Imposto Sobre Propriedade de Veículo Automotor

ITCM – Imposto de Transmissão "Causa Mortis"

ITR – Imposto Territorial Rural

LDBEN – Lei de Diretrizes e Bases da Educação Nacional

LDO – Lei de Diretrizes Orçamentárias

LOA – Lei Orçamentária Anual

LRF – Lei de Responsabilidade Fiscal

MEC – Ministério da Educação e Cultura

OGU – Orçamento Geral da União

PFC – Princípios Fundamentais da Contabilidade

PML – Prefeitura Municipal de Lins

PPA – Plano Plurianual

SEADE – Fundação Sistema Estadual de Análise de Dados

SME – Secretaria Municipal da Educação

SOF – Secretaria de Orçamento Federal

TCESP – Tribunal de Contas do Estado de São Paulo

TCM – Tribunal de Contas do Município

TCU – Tribunal de Contas da União

SUMÁRIO

INTRODUÇÃO...................................................................................................... 14

CAPÍTULO I – O FUNDO DE MANUTENÇÃO E DESENVOLVIMENT O

DA EDUCAÇÃO BÁSICA E DE VALORIZAÇÃO DOS PROFISSIONA IS

DA EDUCAÇÃO NO MUNICÍPIO DE LINS................... ....................................... 17

1 A EVOLUÇÃO HISTÓRICA DA CONSTRUÇÃO DA LEI DO FUND EB ... 17

1.1 Financiamento da Educação Pública no Brasil .......................................... 17

1.2 Lei de criação do FUNDEB ....................................................................... 22

1.2.1 Exigências legais e obrigatoriedade na aplicação dos recursos do

FUNDEB ............................................................................................................... 25

1.2.2 Exigências legais na prestação de contas dos recursos do FUNDEB ...... 26

1.3 Breve Histórico do Município de Lins (SP) ................................................ 28

1.4 Secretaria Municipal de Educação de Lins (SP) ....................................... 30

1.5 Conselho de acompanhamento e controle social do FUNDEB .................. 32

1.5.1 Lei de criação do Conselho de Acompanhamento e Controle Social do

FUNDEB de Lins (SP) ......................................................................................... 36

1.5.2 Composição do Conselho de Acompanhamento e Controle Social do

FUNDEB de Lins (SP) ......................................................................................... 37

1.5.3 Atividades do Conselho de Acompanhamento e Controle Social do

FUNDEB de Lins (SP) ......................................................................................... 39

CAPÍTULO II – A CONTABILIDADE GOVERNAMENTAL NA

ADMINISTRAÇÃO PÚBLICA.............................. ................................................. 41

2 A ADMINISTRAÇÃO PÚBLICA.......................... ............................................ 41

2.1 Princípios da administração pública........................................................... 42

2.2 Contabilidade pública................................................................................. 43

2.2.1 Funções e princípios contábeis aplicados na contabilidade pública .......... 44

2.2.2 Escrituração contábil.................................................................................. 50

2.2.3 Regimes contábeis .................................................................................... 52

2.3 Orçamento.................................................................................................. 53

2.3.1 Princípios orçamentários............................................................................ 56

2.4 Receita pública........................................................................................... 59

2.5 Despesa pública......................................................................................... 60

2.5.1 Tipos de empenho...................................................................................... 61

2.6 Demonstrações contábeis .......................................................................... 64

2.7 Prestação de contas públicas..................................................................... 64

CAPÍTULO III – A APLICAÇÃO DOS RECURSOS E A PRESTAÇ ÃO DE

CONTAS DO FUNDEB NO MUNICÍPIO DE LINS .............. ................................. 67

3 A APLICAÇÃO DOS RECURSOS DO FUNDEB/2008 .......... ................... 67

3.1 A aplicação dos recursos do FUNDEB no município de Lins (SP)............. 67

3.2 A prestação de contas dos recursos do FUNDEB de Lins (SP) pelo

poder executivo..................................................................................................... 69

3.3 A publicidade na prestação de contas........................................................ 73

PROPOSTA DE INTERVENÇÃO............................ ............................................. 76

CONCLUSÃO.......................................... ............................................................. 78

REFERÊNCIAS .................................................................................................... 79

APÊNDICES......................................................................................................... 82

ANEXOS............................................................................................................... 87

14

INTRODUÇÃO

O interesse em pesquisar sobre a aplicação dos recursos do FUNDEB

surgiu em decorrência do trabalho realizado no Programa Bolsa Família do

município de Lins (SP).

A possibilidade de pesquisar um tema próximo ao trabalho realizado de

forma a interagir com a formação profissional em questão proporciona um

grande interesse, uma vez que o cotidiano de trabalho e de formação

acadêmica se aproximam de tal forma, que se vivencia a utilização da teoria X

prática.

Neste trabalho, tem-se o objetivo de ampliar os conhecimentos na área

da contabilidade pública, por entendê-la como um importante espaço de ação

profissional para o contador, e para tal, propondo-se a analisar FUNDEB como

fonte de recursos para a Educação Básica desde a sua aplicação ao processo

de prestação de contas, abordando com ênfase a atuação dos profissionais da

área de contabilidade no processo.

Para tanto foi analisada a seguinte hipótese: Se a aplicação dos

recursos do FUNDEB segue as regulamentações de acordo a Lei nº 11.494 de

20 de junho de 2007 e todos os preceitos legais e o acompanhamento

realizado pelo Conselho Municipal do FUNDEB é suficiente para tornar

transparente o processo de aplicação dos recursos? E dessa forma a

contabilidade pública das peças contábeis, é um dos meios capazes de

oferecer suporte para que os órgãos públicos cumpram as determinações

legais?

Para demonstrar a veracidade ou não desses pressupostos, realizou-se

uma pesquisa bibliográfica e de campo. O método de pesquisa desenvolvido

na pesquisa foi o qualitativo. A abordagem qualitativa foi empregada por

oferecer condições para interpretar e compreender a realidade em seus

aspectos mais importantes.

Para realizar a pesquisa de campo e colher dados necessários para a

análise foi utilizada a técnica da observação sistemática (com o objetivo de

observar e descrever o que está em torno do objeto pesquisado, informações

referentes à estrutura, funcionamento, e atividades realizadas pela instituição);

15

o questionário e a entrevista que são os recursos adequados para poder se

analisar os dados aferidos e confrontá-los com a hipótese levantada,

norteando-se sempre pelos objetivos estabelecidos.

Assim, o presente trabalho está dividido em três capítulos, com a

intenção de facilitar a leitura e a compreensão do tema.

No Capítulo I, o trabalho apresenta de maneira sucinta a evolução do

financiamento público da educação no país, a criação e aprovação de Lei do

FUNDEB, situando-o no contexto do município de Lins e descrevendo a

formação do Conselho do FUNDEB de Lins/SP, até as atividades

desenvolvidas por este.

De acordo com a ementa da Lei Nº 11.494/2007, sancionada em 20 de

junho de 2007 que regulamenta o Fundo de Manutenção e Desenvolvimento da

Educação Básica e de Valorização dos Profissionais da Educação – FUNDEB,

entrou em vigor desde o dia 1º de janeiro deste ano, por Medida Provisória, o

novo Fundo substitui o Fundo de Manutenção e Desenvolvimento do Ensino

Fundamental e de Valorização do Magistério - FUNDEF.

Considerando que o FUNDEB movimenta somas grandes de recursos,

torna-se ainda mais indispensável que a lei determine a constituição de

instâncias e mecanismos de controle sociais efetivos e eficazes.

Assim, é fundamental o papel desempenhado pelo Conselho Municipal

do FUNDEB, como um mecanismo de controle social, onde sua eficiência está

relacionada à sua formação que deve ocorrer de forma democrática entre seus

pares nos diversos segmentos e na autonomia de sua atuação nas atividades

de controle e acompanhamento no que se refere ao planejamento e aplicação

de recursos advindos desse Fundo.

O Conselho de Acompanhamento e Controle Social do FUNDEB é um

colegiado, cuja função principal, segundo o art. 24 da Lei nº 11.494/2007, é

proceder ao acompanhamento e controle social sobre a distribuição, a

transferência e a aplicação dos recursos do Fundo, no âmbito de cada esfera

Municipal, Estadual ou Federal.

No Capítulo II, apresentam-se as questões inerentes à administração

pública e à contabilidade publica, com enfoque na importância dos preceitos

teóricos, pautando-se por pesquisa bibliográfica.

16

De acordo com Kohama (2006) a contabilidade pública, além de registrar

todos os fatos contábeis (modificativos, permutativos e mistos), registra os atos

potenciais praticados pelo administrador, que poderão alterar qualitativa e

quantitativamente o patrimônio.

Isto posto, pode-se colocar que o objetivo da Contabilidade Pública é o

de fornecer aos gestores informações atualizadas e exatas para subsidiar as

tomadas de decisões, aos órgãos de controle interno e externo para o

cumprimento da legislação e às instituições governamentais e particulares

informações estatísticas e outras de interesse dessas instituições.

No Capítulo III, o foco está na aplicação dos recursos e no processo de

prestação de contas: seus mecanismos para cumprir a regulamentação legal.

O Poder Executivo deve oferecer ao Conselho o necessário apoio

material e logístico, disponibilizando, se necessário, local para reuniões, meio

de transporte, materiais, equipamentos, etc, de forma a assegurar a realização

periódica das reuniões de trabalho, garantindo assim, condições, para que o

Colegiado desempenhe suas atividades e efetivamente exerça suas funções

(Art. 24, § 10 da Lei nº 11.494/2007).

Assim, o que se pretende é através de argumentos e dados sólidos

pautar a discussão entre as exigências e determinações previstas na Lei Nº

11.494/2007 e sua aplicação na prática cotidiana da administração pública, e a

atuação do profissional de ciências contábeis nesse processo.

17

CAPÍTULO I

O FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO

DA EDUCAÇÃO BÁSICA E DE VALORIZAÇÃO DOS PROFISSIONA IS

DA EDUCAÇÃO NO MUNICÍPIO DE LINS

1 A EVOLUÇÃO HISTÓRICA DA CONSTRUÇÃO DA LEI DO FUNDEB

1.1 Financiamento da Educação Pública no Brasil

De uma maneira resumida, a história do financiamento da Educação

Pública no Brasil pode ser dividida em três períodos distintos: a educação a

cargo da Igreja Jesuítica; a educação contemplada pela Constituição Imperial e

a educação no período republicano, especificamente a partir da Constituição de

1934. (SCHMIDT, 2007)

Conforme Schmidt (2007) No momento inicial da colonização do nosso

território, o Estado (representado por Portugal, metrópole do Brasil) deixou a

cargo dos Jesuítas o monopólio, a responsabilidade e o financiamento da

Educação Pública no Brasil, caracterizando assim o primeiro período do

processo de financiamento da Educação do país:

Em dezembro de 1548 a catequização da fé é realizada de forma a colonizar o Brasil. Este por sua vez, realizou a implantação da Companhia de Jesus, fundada por Inácio de Loiola em 1534. Tinha como objetivo propagar a “fé católica” (isto para os jesuítas; pois Portugal tinha outros planos a mais). Os primeiros jesuítas chegaram ao Brasil em março de 1549. E foi aí que a Educação Brasileira teve o seu início (LUCCHEZE, 2008, p.1).

Considerando a população que aqui vivia – os nativos indígenas, os

degredados vindos de Portugal por condenação penal e os fugitivos da

Inquisição – não havia nenhum interesse por parte da metrópole em cuidar da

18

educação no Brasil. Nesse período poucas são as iniciativas do governo em

relação à educação formal no país.

As medidas tomadas pelo ministro D. José I, o Marquês de Pombal, sobretudo a instituição do Subsídio Literário, imposto criado para financiar o ensino primário, não surtiu nenhum efeito. Só no começo do século seguinte, em 1808, com a mudança da sede do Reino de Portugal e a vinda da família Real para o Brasil-Colônia, a educação e a cultura tomaram um novo impulso (PAES, 2002, p.1).

Pode-se identificar no processo histórico um segundo período onde a

responsabilidade sobre a oferta e financiamento da Educação brasileira passa

a ser discutida e debatida na sociedade, promovendo um esboço de política

educacional. Assim, a educação passa a ficar sob os cuidados das Câmaras

Municipais e dos governos estaduais através de dotações orçamentárias

próprias previstas em Lei.

Como resultado desse movimento de idéias, surgiu o compromisso do Império, na Constituição de 1824, em assegurar "instrução primária e gratuita a todos os cidadãos", confirmado logo depois pela lei de 15 de outubro de 1827, que determinou a criação de escolas de primeiras letras em todas as cidades, vilas e vilarejos, envolvendo as três instâncias do Poder Público. (PAES, 2002, p.1)

A educação no Brasil passa a ser vista como instrumento fundamental

para a redução das desigualdades sociais e diversos grupos passam a debater

medidas e ações com esse objetivo (PAES, 2002).

Na década de 1920, devido mesmo ao panorama econômico-cultural e político que se delineou após a Primeira Grande Guerra, o Brasil começou a se repensar. Em diversos setores sociais, as mudanças foram debatidas e anunciadas. O setor educacional participou do movimento de renovação. Inúmeras reformas do ensino primário foram feitas em âmbito estadual. Surgiu a primeira grande geração de educadores, Anísio Teixeira, Fernando de Azevedo, Lourenço Filho, Almeida Júnior, entre outros, que lideraram o movimento, tentaram implantar no Brasil os ideais da Escola Nova e divulgaram o Manifesto dos Pioneiros em 1932, documento histórico que sintetizou os pontos centrais desse movimento de idéias, redefinindo o papel do Estado em matéria educacional. (PAES, 2002, p.1)

19

O terceiro período desse processo é marcado inicialmente pela

Constituição Federal de 1934 que introduziu o princípio da vinculação de um

percentual mínimo da receita de impostos dos três níveis de governo (federal,

estadual e municipal) para o financiamento da educação. Conforme nos aponta

Paes (2002), a Constituição promulgada após a Revolução de 1930, em 1934,

consignou avanços significativos na área educacional, incorporando muito do

que havia sido debatido em anos anteriores.

Ainda segundo Paes (2002), este princípio da vinculação constitucional

de recursos para a educação pública brasileira, com exceção dos períodos

ditatoriais (Constituições Federais de 1937 e de 1967), tem sido praticamente o

único meio de garantir recursos públicos o financiamento da manutenção e do

desenvolvimento do ensino no Brasil.

No entanto, em 1937, instaurou-se o Estado Novo concedendo ao país uma Constituição autoritária, registrando-se em decorrência um grande retrocesso para vários setores do país, especialmente no desenvolvimento e na área educacional. (PAES, 2002, p.1)

A implantação do Estado Novo, no cenário político nacional, segundo

Romanelli (1993, p. 153), faz com que as discussões sobre as questões da

educação, profundamente rica no período anterior, entre "numa espécie de

hibernação". As conquistas do movimento renovador, formado por inúmeros

educadores, que acabou por influenciar a Constituição de 1934, perderam a

consistência na nova Constituição de 1937.

Com o fim do Estado Novo, o Brasil passa a adotar preceitos mais

liberais e democráticos em sua política nacional e conseqüentemente nas leis

que o regem. É neste cenário que a nova Constituição passa a contemplar a

educação.

Esta nova Constituição, na área da Educação, determina a obrigatoriedade de se cumprir o ensino primário e dá competência à União para legislar sobre diretrizes e bases da educação nacional. Além disso a nova Constituição fez voltar o preceito de que a educação é direito de todos, inspirada nos princípios proclamados pelos Pioneiros, no Manifesto dos Pioneiros da Educação Nova, nos primeiros anos da década de 30. (ROMANELLI, 1993, p. 158)

20

A nova Constituição e o momento econômico mundial possibilitaram

uma ampla discussão nacional para a criação de uma política para a educação

brasileira em que o Estado se responsabilizasse cada vez mais pela

manutenção e desenvolvimento desta, que culminou com a promulgação da Lei

4.024/61, sem atender aos anseios dos que defendiam uma participação maior

do Estado nesse processo.

Depois de 13 anos de acirradas discussões foi promulgada a Lei 4.024, em 20 de dezembro de 1961, sem a pujança do anteprojeto original, prevalecendo as reivindicações da Igreja Católica e dos donos de estabelecimentos particulares de ensino no confronto com os que defendiam o monopólio estatal para a oferta da educação aos brasileiros. (ROMANELLI, 1993, p. 167)

Com o golpe militar de 1964, a educação nacional passa a ser vigiada

de perto. Os educadores atuantes e que influenciavam o pensamento político e

cultural da época passaram a ser perseguidos em função de posicionamentos

ideológicos, o que acabou determinando que estes ou se exilassem ou

mudassem de profissão.

O Regime Militar espelhou na educação o caráter anti-democrático de sua proposta ideológica de governo: professores foram presos e demitidos; universidades foram invadidas; estudantes foram presos, feridos, nos confronto com a polícia, e alguns foram mortos; os estudantes foram calados e a União Nacional dos Estudantes proibida de funcionar; o Decreto-Lei 477 calou a boca de alunos e professores; o Ministro da Justiça declarou que "estudantes tem que estudar" e "não podem fazer baderna". Esta era a prática do Regime. (ROMANELLI, 1993, p. 169)

Pressionada pela força popular e de personalidades influentes de vários

setores da sociedade, a ditadura militar se enfraqueceu e acabou terminando,

com a passagem do governo para um presidente civil eleito num processo de

eleições indiretas.

Com o fim do Regime Militar, a eleição indireta de Tancredo Neves, seu falecimento e a posse de José Sarney, pensou-se que poderíamos novamente discutir questões sobre educação de uma forma democrática e aberta. (ROMANELLI, 1993, p. 172)

21

E, com a Constituição Federal de 1988, recomeçam as discussões e

debates sobre a implantação de políticas públicas voltadas para a educação

nacional, definindo em seu teor os direitos dos cidadãos e deveres do Estado

sobre essa questão.

De acordo com Ranieri (2000) além do regramento minucioso, a grande

inovação do modelo constitucional de 1988 em relação ao direito à educação

decorre de seu caráter democrático, principalmente quando evidencia a

preocupação em prever instrumentos que garantam a para sua efetividade.

Inicialmente a Constituição Federal de 1988, em seu Artigo 6º já

reconhece a educação como um Direito Social.

Art. 6o São direitos sociais a educação, a saúde, o

trabalho, a moradia, o lazer, a segurança, a previdência

social, a proteção à maternidade e à infância, a

assistência aos desamparados, na forma desta

Constituição.

Também garantido pela Constituição Federal de 1988, no Artigo 22,

inciso XXIV, compete a União legislar sobre o estabelecimento e a implantação

das leis de diretrizes da educação nacional.

Neste contexto, a Constituição Federal de 1988 tratou do financiamento

da educação de maneira clara e objetiva em seu Artigo 212.

Art. 212. A União aplicará, anualmente, nunca menos de

dezoito, e os Estados, o Distrito Federal e os Municípios

vinte e cinco por cento, no mínimo, da receita resultante

de impostos, compreendida a proveniente de

transferências, na manutenção e desenvolvimento do

ensino.

Assim, o percentual mínimo da receita de impostos (considerando-se as

transferências de um nível de governo para o outro) que deve ser destinado à

manutenção e desenvolvimento do ensino é de 18% para a União e de 25%

para estados e municípios. Também podem as constituições estaduais ou as

22

leis orgânicas municipais fixarem um percentual mínimo superior a este,

passando a valer este novo índice. Em Lins (SP) o percentual previsto pela Lei

nº 92/1991 é de 30% da receita prevista no orçamento.

Ao vincular outras receitas para a manutenção e desenvolvimento do

ensino, além do artigo 165, IV; instituindo a contribuição social do salário-

educação e prevendo o fundo de natureza contábil voltado para a educação, a

Constituição Federal de 1988, trata de forma ampla o financiamento e a

manutenção da educação no país, implantando a partir desta uma série de

programas, projetos e propostas com a finalidade principal de garantir o direito

à educação aos brasileiros.

Dentre as diversas leis implantadas a partir da implantação da

Constituição Federal de 1988 e da Lei nº 9394/96, a lei de criação do FUNDEF

– Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de

Valorização do Magistério, substituída posteriormente pela Lei nº 11.494/2007,

que regulamentou o FUNDEB – Fundo de Manutenção e Desenvolvimento da

Educação Básica e de Valorização dos Profissionais da Educação é que são

objetos de estudo deste trabalho.

1.2 Lei de criação do FUNDEB

De acordo com o Ministério da Educação e Cultura – MEC, o Fundo de

Manutenção e Desenvolvimento da Educação Básica e de Valorização dos

Profissionais da Educação - FUNDEB é um Fundo de natureza contábil,

instituído pela Emenda Constitucional N.º53, de 19 de dezembro de 2006 e

regulamentado pela Medida Provisória nº 339, de 28 de dezembro do mesmo

ano, convertida na Lei nº 11.494, de 20 de junho de 2007, e pelos Decretos nº

6.253 e 6.278, de 13 e 29 de novembro de 2007, respectivamente.

A implantação do FUNDEB foi iniciada em 1º de janeiro de 2007 e está

sendo realizada de forma gradual, alcançando a plenitude em 2009, quando o

Fundo estará funcionando com todo o universo de alunos da educação básica

pública presencial e os percentuais de receitas que o compõem terão

alcançado o patamar de 20% de contribuição.

23

O FUNDEB – Fundo de Manutenção e Desenvolvimento da Educação

Básica e de Valorização dos Profissionais da Educação, regulamentado pela

Lei nº 11.494/07 em substituição ao FUNDEF – Fundo de Manutenção e

Desenvolvimento do Ensino Fundamental e de Valorização do Magistério,

aprovado pela Lei nº 9424 em 1996 e vigente desde 1998.

Para se compreender o FUNDEB, é necessário fazer uma pequena

consideração acerca do FUNDEF, uma vez que, enquanto o FUNDEF

destinava exclusivamente ao ensino fundamental, o FUNDEB financia toda a

Educação Básica. Segundo os critérios da Lei no 9394/96, a Educação Básica

compreende as etapas da educação infantil (creches para crianças de 0 a 3

anos e pré-escola para crianças de 4 a 6), do ensino fundamental e do ensino

médio, além das modalidades: educação de jovens e adultos, educação

indígena, educação profissional, educação do campo e educação especial –

destinada a portadores de deficiências.

Portanto, o FUNDEB foi instituído com o mesmo objetivo do FUNDEF,

ou seja, visando promover uma redistribuição dos recursos financeiros

vinculados à educação básica, adotando como critério o número de alunos

matriculados por nível de ensino no âmbito de cada rede (ANDRADE, 2007).

O FUNDEB constitui-se assim em um fundo contábil, em que parte dos

recursos destinados ao ensino será transferida para este, com percentuais

menores nos dois primeiros anos de vigência (2007 e 2008) sendo progressivo

o percentual até atingir no terceiro ano (2009) o equivalente a 20%, conforme

previsto na Lei nº 11.494/2007 (ANDRADE, 2007).

A Emenda Constitucional nº 53, de 19/12/2006, que criou o FUNDEB,

estabeleceu o prazo de 14 anos, a partir de sua promulgação, para sua

vigência. Assim, esse prazo será completado no final de 2020.

Com adoção de um mecanismo similar ao do FUNDEF, o FUNDEB atua

no âmbito de cada Estado, com a captação de parte dos recursos dos estados

e municípios, redistribuídos através do número de alunos matriculados por

nível de ensino em cada rede pública, levando-se em conta a totalidade das

matrículas no ensino fundamental, 1/3 (um terço) das matrículas da educação

infantil, do ensino médio e da educação de jovens e adultos no primeiro ano,

2/3 (dois terços) no segundo ano e sua totalidade a partir do terceiro ano

(ANDRADE, 2007).

24

De acordo com a Emenda Constitucional nº 53/2006, as receitas que

compõe a base de cálculo do FUNDEB são as seguintes discriminadas no

Quadro 1:

Exercícios Dispositivo

Constitucional

Receitas que comporão o FUNDEB

conforme EC nº 53/2006 2007 2008 2009

Art. 155, I 1112.07.00. ITCM – Estado 6,66% 13,33% 20%

Art. 155, II 1113.02.00 ICMS – Estado 16,66% 18,33% 20%

Art. 155, III 1112.05.00 IPVA – Estado 6,66% 13,33% 20%

Art. 158, II 1721.01.05 Cota-parte do ITR - Municípios

6,66% 13,33% 20%

Art. 158, III 1722.01.02 Cota-parte do IPVA – Municípios

6,66% 13,33% 20%

Art. 158, IV 1722.01.01 Cota-parte do ICMS – Municípios

16,66% 18,33% 20%

Art. 159, I, a 1721.01.01 Cota-parte do FPE – Estado

16,66% 18,33% 20%

Art. 159, I, b 1721.01.02 Cota-parte do FPM – Municípios

16,66% 18,33% 20%

Art. 159, II 1721.01.12 Cota-parte do IPI Exportação – Estado

16,66% 18,33% 20%

Art. 159, II, § 3º da CF c/c art 3º, § 2º da MP nº 339/2006.

1722.01.04 Cota-parte do IPI Exportação – Municípios

16,66% 18,33% 20%

Lei Complementar nº 87 c/c art 3º, § 2º da MP nº 339/2006.

1721.36.00 Cota-parte do ICMS Desoneração Exportação – Municípios

16,66% 18,33% 20%

Art. 20, MP nº 339/2006.

1321.xx.xx Rentabilidade de aplicação dos recursos

100% 100% 100%

Fonte: ANDRADE, 2007, p. 180. Quadro 1 – Recursos da base de cálculo do FUNDEB

Com essa composição e a maneira pela qual o cálculo da distribuição

dos recursos, afirma Andrade (2007), que se comprova uma melhor distribuição

dos recursos destinados ao ensino, bem como, colocou-se ao gestor público

maior responsabilidade na gerência deste mesmo recurso.

25

1.2.1 Exigências legais e obrigatoriedade na aplicação dos recursos do

FUNDEB

Para que o Estado cumpra o seu papel de promover o benefício público

mediante atos e fatos administrativos, a legislação vem estabelecendo limites e

percentuais para a aplicação dos recursos com vistas ao atendimento das

necessidades da população em geral (ANDRADE, 2007).

Limites constitucionais e legais são exigências fixadas pela Constituição Federal, leis e resoluções da esfera federal que obrigam o município a destinar parte de sua receita a determinado fim, assim como limitar determinadas despesas com base em certos parâmetros (ANDRADE, 2007, p. 158).

Andrade (2007) coloca que os recursos do FUNDEB destinam-se ao

financiamento de ações de manutenção e desenvolvimento da educação

básica pública, independentemente da modalidade em que o ensino é

oferecido (regular, especial ou de jovens e adultos), da sua duração (Ensino

Fundamental de oito ou de nove anos), da idade dos alunos (crianças, jovens

ou adultos), do turno de atendimento (matutino e/ou vespertino ou noturno) e

da localização da escola (zona urbana, zona rural, área indígena ou

quilombola), levando-se em consideração os respectivos âmbitos de atuação

prioritária (art. 211 da Constituição Federal), que delimita a atuação dos

Estados e Municípios em relação à educação básica.

A exigência de maior ênfase no tocante a legislação de manutenção do

ensino, está nos percentuais mínimos aplicados na remuneração dos

profissionais do magistério em efetivo exercício, fixados em 60% do total dos

recursos advindos do fundo. O restante dos recursos, ou seja, 40% podem ser

destinados a outras despesas de manutenção e desenvolvimento da Educação

Básica pública (ANDRADE, 2007).

Portanto, os recursos do FUNDEB, sob responsabilidade do gestor da

área da educação municipal, devem ser aplicados na manutenção e

desenvolvimento da educação básica pública, observando-se os respectivos

âmbitos de atuação prioritária dos Estados e, Municípios, conforme

estabelecido nos §§ 2º e 3º do art. 211 da Constituição (os Municípios devem

26

utilizar recursos do FUNDEB na educação infantil e no ensino fundamental e os

Estados no ensino fundamental e médio), sendo que o mínimo de 60% desses

recursos deve ser destinado anualmente à remuneração dos profissionais do

magistério (professores e profissionais que exercem atividades de suporte

pedagógico, tais como: direção ou administração escolar, planejamento,

inspeção, supervisão e orientação educacional) em efetivo exercício na

educação básica pública (regular, especial, indígena, supletivo), e a parcela

restante (de no máximo 40%), seja aplicada nas demais ações de manutenção

e desenvolvimento, também da educação básica pública, observando que de

acordo com as diretrizes do diploma legal em exame o termo “demais ações”

compreende aquelas destinadas à aquisição de recursos materiais de consumo

e permanentes – pedagógicos ou de uso administrativo –, construção e

reformas de prédios escolares.

1.2.2. Exigências legais na prestação de contas dos recursos do FUNDEB

De acordo com Andrade (2007) os executivos municipais prestarão

contas do controle anual e trimestral do FUNDEB, de acordo com o art. 69, §

4º, da Lei nº 9394/96, sob pena de aplicação de multas pelos Tribunais de

Contas, e os demonstrativos de apuração dos gastos junto ao FUNDEB são

padronizados por deliberações dos Tribunais de Contas em que os municípios

estão jurisdicionados.

A legislação que institui e regulamenta o FUNDEB estabelece a

obrigatoriedade dos governos estaduais e municipais apresentarem a

comprovação da utilização dos recursos do Fundo em três momentos distintos,

que são:

a) Mensalmente - Ao Conselho de Acompanhamento e Controle

Social do FUNDEB, mediante apresentação de relatórios

gerenciais sobre o recebimento e emprego dos recursos do Fundo,

conforme estabelece o art. 25 da Lei nº 11.494/2007.

b) Bimestralmente - Por meio de relatórios do Poder Executivo,

resumindo a execução orçamentária, evidenciando as despesas de

27

manutenção e desenvolvimento do ensino, em favor da educação

básica, à conta do FUNDEB, com base no disposto no § 3º, art.

165 da CF, e art. 72 da LDBEN (Lei nº 9.394/96).

c) Anualmente - Ao respectivo Tribunal de Contas

(Estadual/Municipal), de acordo com instruções dessa instituição,

que poderá adotar mecanismos de verificação com periodicidades

diferentes (bimestrais, semestrais, etc). Essa prestação de contas

deve ser instruída com parecer do Conselho de Acompanhamento

e Controle Social.

Para a apuração mensal do emprego dos recursos do FUNDEB,

recomenda-se a montagem de uma pasta exclusiva, com os empenhos e seus

respectivos comprovantes na ordem de contas orçamentárias mencionadas no

livro Razão, recomendando-se ainda, que os comprovantes da despesa

ajustem-se às retiradas apontadas nos extratos bancários, mostrando cuidado

e zelo no controle financeiro vinculado ao controle orçamentário (ANDRADE,

2007).

Andrade (2007, p. 186) coloca ainda que por ser o FUNDEB um fundo

de natureza contábil, não sendo objeto de contabilidade própria, seu controle

se realiza pela movimentação da conta bancária distinta e suas receitas e

despesas são “constantes de dotações específicas do orçamento fiscal do

município”.

De acordo com o art. 21, § 2º, os recursos do FUNDEB devem ser

utilizados pelo município no exercício financeiro em que ocorrer o crédito,

podendo ainda utiliza-lo no primeiro trimestre do exercício subseqüente, até

cinco por cento dos recursos recebidos, mediante a abertura de crédito

adicional, por meio de decreto municipal, com a indicação da fonte de recursos

(ANDRADE, 2007).

O responsável por gerenciar os recursos advindos do FUNDEB é o

secretário municipal de educação, que pode através de decreto específico, ter

delegado a si a responsabilidade de assinar cheques em conjunto com o

responsável pela Fazenda do município (ANDRADE, 2007).

Portanto, trata-se de uma gerência de recursos compartilhada, ou seja,

há a presença do executivo diretamente através do seu representante legal.

28

1.3 Breve Histórico do Município de Lins (SP)

Conforme informações da SEADE – Fundação Sistema Estadual de

Análise de Dados – a origem do município de Lins foi um pequeno povoado às

margens do córrego chamado Douradinho, posteriormente Campestre. Os seus

primeiros moradores construíram uma rústica capela sob a invocação de Santo

Antônio, e o povoado passou a chamar-se Santo Antônio do Campestre. Em

1908, foi construída no local uma estação da Estrada de Ferro Noroeste do

Brasil, denominada Albuquerque Lins, em homenagem ao governador do

Estado. Em 1913, o coronel Joaquim de Toledo Piza e Almeida doou uma

gleba, junto à estação, com o objetivo de expandir o povoado. No mesmo ano,

a 30 de dezembro foi criado o distrito, com o nome de Albuquerque Lins, no

município de Bauru. Foi transferido para Pirajuí em 3 de dezembro de 1914 e,

em 27 de dezembro de 1919, obteve a emancipação político-administrativa.

Sua denominação foi simplificada para Lins em 29 de dezembro de 1926.

De acordo com dados oficiais da Prefeitura Municipal, Lins localiza-se a

Oeste do Estado de São Paulo (Fig. 3), mais precisamente no chamado

Noroeste Paulista, com área total de 571 Km². A região de Lins é composta por

dez municípios: Cafelândia, Getulina, Guarantã, Guaimbê, Lins, Sabino,

Pongaí, Promissão, Guaiçara e Uru. Está localizada a 455 quilômetros da

Capital do Estado, por rodovias pavimentadas; e por ferrovia, a 533

quilômetros. Próxima dos grandes centros, ao norte com São José do Rio

Preto; a leste com Bauru; a oeste com Araçatuba; ao sul com Marília e a

Sudoeste com Tupã.

Fonte: SEADE, 2008.

Figura 1: Mapa Territorial do Município de Lins

29

Fonte: Nosso São Paulo, 2008.

Figura 2: Av. Floriano Peixoto – Entrada do Município de Lins/SP

Fonte: Nosso São Paulo, 2008. Figura. 3 – Bandeira do Município de Lins/SP

Fonte: Nosso São Paulo, 2008.

Figura. 4 – Brasão do Município de Lins/SP

30

De acordo com histórico na Câmara Municipal de Lins, o Brasão de Lins

origina-se do Escudo Português, contingência das raízes portuguesas,

firmadas no Brasil. O Brasão de Lins foi elaborado recebendo características

baseadas na história do lugar e traduzidas em linguagem heráldica, pela Lei

281, de 17 de dezembro de 1953 e correções autorizadas pela Lei 1128, de 02

de janeiro de 1970.

A coroa que se encontra em cima do Brasão de Lins, significa Lins

fazendo parte das cidades consideradas de primeira ordem, pela riqueza

cafeeira do passado e pela riqueza da Educação no presente.

O Brasão de Lins é alicerçado por um ramo de café frutificado à

esquerda e, à direita, algodão e cereais em suas cores naturais, representando

as fontes de riqueza que deram ao município a estabilidade sócio-econômica

tão necessárias ao seu desenvolvimento.

Hoje, Lins sofre as conseqüências positivas e outras nem tão positivas

assim, do progresso. O avanço da tecnologia e a evolução deixaram para trás

o cultivo do café, abrindo as portas para uma nova faceta de um município que

entrou na Era da Comunicação: A riqueza do Saber.

Por isso, a base do Brasão traz como Lema "Ex coffea - Ac-Scholla":

"DO CAFÉ E DA ESCOLA SURGE LINS".

1.4 Secretaria Municipal de Educação de Lins (SP)

Com uma população estimada em 69.240 habitantes (IBGE, 2007), o

município de Lins apresenta uma estrutura político-administrativa organizada

por secretarias de governo.

A Secretaria da Educação apresenta um quadro complexo de

funcionários e servidores (quadro 2), organizados pelo Estatuto dos Servidores

Municipais (LC 92/1990), visando atender as suas necessidades

administrativas e pedagógicas, além dos preceitos legais.

31

FUNCIONÁRIOS DA EDUCAÇÃO

ATIVA AFASTADOS

COM REMUNERAÇÃO

AFASTADOS SEM

REMUNERAÇÃO

PISO SALARIAL

(R$)

ESPECIALISTAS

SUPERVISOR 05 1 2.785,32

DIRETOR 15 1 2.644,14

COORDENADOR 08 2.394,14

PROFESSORES

EDUCAÇÃO INFANTIL 90 02 1.247,80

ENSINO FUNDAMENTAL 29 01 1.871,70

EDUCAÇÃO DE JOVENS E ADULTOS

25 1.123,02

QUADRO DE APOIO

AGENTE ADMINISTRATIVO

09 01 1.247,80

AGENTE EDUCACIONAL 08 01 941,76

ASSISTENTE EDUCACIONAL

09 01 1.139,59

ATENDENTE DE ATIVIDADES INFANTIS

95 01 941,76

MERENDEIRA 26 02 860,29

SERVENTE 93 01 790,45

MOTORISTA 15 02 1.139,59

OUTROS 13 Variável

Fonte: Secretaria Municipal de Educação, Lins (SP), 2008.

Quadro 2 – Quadro de Funcionários da Secretaria Municipal de Educação de Lins

De acordo com dados oficiais, o município de Lins possui uma das

melhores taxas de alfabetização do país, estando em cerca de 93,1% de

população alfabetizada. Este dado se deve a política de educação implantada

no município desde o final da década de 1990 até os dias atuais, com vistas a

32

promover a escolarização da população: no ensino regular e na educação de

jovens e adultos.

Segundo a Câmara Municipal de Lins, em 2007, Lins contava em seu

quadro municipal de educação com 12 (doze) unidades de Educação Infantil; 4

(quatro) unidades de Educação Fundamental – Ciclo I e 1 (uma) unidade

gestora de Educação de Jovens e Adultos.

Para o ano de 2007, de acordo com informações disponíveis na Câmara

Municipal de Lins, foram repassados pelo FUNDEB-2007: R$ 2.211.376,06 e

pelo Fundo Participação dos Municípios – FPM-2007: R$ 12.567.438,59, para o

emprego na Educação Básica no município de Lins.

EMEI – PRÉ-

ESCOLA

EMEI - CRECHE

ESCOLA DE

E. F. CICLO I

ESCOLA DE

E.J.A.

TOTAL

Nº de escolas 05 07 04 01 17

Nº de professores

80 10 29 25 144

Nº de alunos 1580 435 724 366 3105 Fonte: Secretaria Municipal de Educação, Lins (SP), 2008.

Quadro 3 – Distribuição das escolas, número de professores e alunos por modalidade

Já para o ano de 2008, conforme informações da SME estão previstos

em orçamento o repasse de R$ 2.211.376,06 e pelo Fundo de Participação dos

Municípios – FPM-2007: R$ 12.567.438,59, para o emprego na Educação

Básica no município de Lins.

1.5 Conselho de Acompanhamento e Controle Social do FUNDEB

Com a Constituição Federal de 1988, os municípios passam a ser “entes

federativos”, promovendo uma “idéia de proximidade” entre a população e os

executores de políticas públicas. (SANTOS, 2007, p. 32)

33

As mudanças constitucionais deram impulso ao aumento da participação no processo de exercício democrático do governo tanto pela via da municipalização das políticas quanto pela exigência da criação de Conselhos paritários responsáveis pela gestão de políticas públicas (RODRIGUES apud SANTOS, 2007, p. 32).

Em estudo sobre o Conselho de acompanhamento e controle social do

FUNFEF, Santos (2007), afirma que este desempenha um importante papel

uma vez que permitem aos membros conselheiros a “vivenciar uma experiência

de gestão”, fortalecendo a presença da sociedade civil no processo de

elaboração de políticas públicas, tornando-se “co-responsável” por elas.

Com a finalidade específica de acompanhar e controlar socialmente a

distribuição, a transferência e a aplicação dos recursos do ensino e do

FUNDEB, devem ser criados conselhos para este fim (ANDRADE, 2007).

O Conselho de Acompanhamento e Controle Social do FUNDEB é um

colegiado, cuja função principal, segundo o art. 24 da Lei nº 11.494/2007, é

proceder ao acompanhamento e controle social sobre a distribuição, a

transferência e a aplicação dos recursos do Fundo, no âmbito de cada esfera

Municipal, Estadual ou Federal. O Conselho também pode receber queixas e

abordar, formalmente, os governantes responsáveis, comunicando-lhes sobre

as impropriedades ou irregularidades praticadas, além de solicitar correções.

Os conselhos serão criados por legislação específica, editada no âmbito de cada município. Aos conselhos incumbe, ainda, supervisionar o censo escolar anual e a elaboração da proposta orçamentária anual com o objetivo de concorrer para regular e tempestivo tratamento e encaminhamento dos dados estatísticos e financeiros que alicerçam a operacionalização do FUNDEB (ANDRADE, 2007, p. 184).

De acordo com o Art. 24, § 10 da Lei nº 11.494/2007, o Poder Executivo

deve oferecer ao Conselho o necessário apoio material e logístico,

disponibilizando, se necessário, local para reuniões, meio de transporte,

materiais, equipamentos, de forma a assegurar a realização periódica das

reuniões de trabalho, garantindo assim, condições, para que o Colegiado

desempenhe suas atividades e efetivamente exerça suas funções.

Andrade (2007) afirma que de acordo com a Lei nº 11.494/2007, ser de

responsabilidade do Conselho o acompanhamento trimestral da aplicação dos

34

recursos no ensino, assim como emitir pareceres e o encaminhamento de

relatórios para o Tribunal de Contas ao que o município estiver jurisdicionado,

respeitando-se o prazo de trinta dias antes do vencimento do prazo para a

apresentação da prestação de contas.

Para Callegari (2008) a importância da existência de um conselho de

acompanhamento e controle social dos recursos do FUNDEB, centra-se na

transparência do uso do dinheiro público, por considerar esse um recurso

sagrado. Neste contexto, um dos maiores desafios é tornar os conselheiros

capazes de acompanhar as contas e entender os balanços para garantir a

transparência da aplicação dos recursos da educação.

Cabe também ao conselho verificar se estados e municípios criaram planos de carreira para os professores, uma vez que 60% dos recursos do fundo são destinados aos profissionais da educação; acompanhar as transferências de recursos da União para os estados que precisam de complementação e dos estados para os municípios; supervisionar as estatísticas produzidas pelo Instituto Nacional de Estudos e Pesquisas Educacionais (Inep/MEC), as quais são a base da distribuição anual de recursos do fundo; articular as demandas que chegam de estados e municípios ao Ministério Público e aos tribunais de contas, órgãos responsáveis pela fiscalização (CALLEGARI, 2008, p. 1).

Neste sentido, é importante para a gestão dos recursos do FUNDEB e

até mesmo para o processo democrático que o Conselho de Acompanhamento

do FUNDEB seja atuante e capaz de realizar o acompanhamento do uso dos

recursos, evitando irregularidades de todas as formas, garantindo o melhor uso

do dinheiro destinado a educação.

Para tratar do Conselho de Acompanhamento e Controle Social do

FUNDEB, faz-se necessário relatar de forma breve o percurso dos Conselhos

no Brasil.

Ao longo da história, no Brasil existiram várias formas de Conselhos e os

primeiros datam do início do século XX, sendo chamados de Conselhos

Técnicos, articulando os interesses políticos das camadas dominantes uma vez

que “garantem a adesão das demais parcelas da sociedade ao seu projeto

político social” (FERREIRA, 1992, p.300).

Ao estudar os conselhos brasileiros Gohn (2003), indica a existência de

três tipos destes: os comunitários, instituídos na década de 70; os populares,

35

do final da década de 70 e início dos anos 80; e, os Conselhos Gestores,

criados a partir da Constituição Federal de 1988.

Para Gohn (2003, p.176) os conselhos assumiram várias formas e

representavam as contradições de cada tempo e, o seu aspecto mais

importante estava nas “circunstâncias que determinavam como seria a inserção

desses nas esferas de poder”.

De acordo com Celso Daniel (2000), o conceito de Conselho Gestor está

associado à cidadania, a uma idéia de “co-gestão, uma concepção de partilha

de poder”. São portanto, novos espaços, novas esferas públicas no interior das

quais o que é primordial é o fortalecimento dos direitos de cidadania (CELSO

DANIEL, 2000, p. 123).

As mudanças constitucionais deram impulso ao aumento da participação no processo de exercício democrático de governo tanto pela via da municipalização das políticas quanto pela exigência de criação de Conselhos paritários responsáveis pela gestão das políticas públicas (RODRIGUES, 2005, p. 12).

A Constituição Federal de 1988, cria mecanismos de participação direta

e indireta da sociedade. Já no seu primeiro artigo, a Constituição coloca que a

cidadania é um princípio fundamental do indivíduo, o que supõe a participação

da população na gestão do bem público.

Antes de analisá-los [conselhos], cabem algumas breves reflexões sobre a criação de conselhos com representação de entidades da sociedade para a fiscalização de atos do poder dito público (DAVIES, 2008, p. 56).

Conforme afirma, Gohn (2003), os conselhos gestores assumem uma

significativa importância, pois “têm o papel de serem instrumentos mediadores

na relação sociedade/Estado” (GOHN, 2003, p. 177).

Os Conselhos gestores são novos instrumentos de expressão, representação e participação, em tese são dotados de potencial de transformação política. Se efetivamente representativos, poderão imprimir um novo formato às políticas sociais, pois relacionam-se ao processo de formação das políticas e a tomada de decisões. Com os Conselhos, gera-se uma nova institucionalidade pública, pois criam uma nova esfera social-pública ou pública não-estatal. Trata-se de um novo padrão de relações entre Estado e sociedade porque viabilizam a participação de segmentos sociais na formulação

36

de políticas sociais, e possibilitam à população o acesso aos espaços onde se tomas as decisões políticas (GOHN, 2003, p. 178).

Nesse sentido, as diferentes formas de organização dos Conselhos

representam as várias concepções que os sustentam, de acordo com o

momento histórico ou da conjuntura político-social do período em que se

constituíram.

1.5.1 Lei de criação do Conselho de Acompanhamento e Controle Social do

FUNDEB de Lins (SP)

No município de Lins, a Lei que dispõe sobre a criação do Conselho

Municipal de Acompanhamento e Controle Social do Fundo de Manutenção e

Desenvolvimento da Educação Básica e de Valorização dos Profissionais da

Educação - Conselho do FUNDEB é a Lei 1.003/2007 (anexo A).

De acordo com a referida lei, o Conselho de Acompanhamento e

Controle Social do Fundo de Manutenção e Desenvolvimento da Educação

Básica e de Valorização dos Profissionais da Educação tem por competência

acompanhar e controlar a aplicação dos recursos do Fundo; supervisionar a

realização do censo escolar e a elaboração da proposta orçamentária anual no

âmbito municipal, com o objetivo de concorrer para o regular e tempestivo

tratamento e encaminhamento dos dados estatísticos e financeiros que

alicerçam a operacionalização do Fundo; examinar os registros contábeis e

demonstrativos gerenciais mensais e atualizados relativos aos recursos

repassados e recebidos à conta do Fundo; emitir parecer sobre as prestações

de contas dos recursos do Fundo, que deverão ser disponibilizadas

mensalmente pelo Poder Executivo Municipal; apresentar, sempre que julgar

conveniente, ao Poder Legislativo local e aos órgãos de controle interno e

externo, manifestação formal acerca dos registros contábeis e dos

demonstrativos gerenciais do Fundo; convocar, por decisão da maioria de seus

membros, o Secretário Municipal de Educação, para prestar esclarecimentos

acerca do fluxo de recursos e a execução de despesas do Fundo, devendo a

37

autoridade convocada apresentar-se em prazo não superior a trinta dias;

elaborar e alterar seu regimento interno; e as demais outras atribuições que a

legislação específica eventualmente estabeleça.

Assim, o município de Lins, apresenta de maneira clara e organizada, o

atendimento aos preceitos legais da Lei nº 11.494/2007, no que se refere a

criação do Conselho de Acompanhamento e Controle Social do FUNDEB.

1.5.2 Composição do Conselho de Acompanhamento e Controle Social do

FUNDEB de Lins (SP)

De acordo com a Lei 1003/2007, em seu artigo 2º o Conselho do

FUNDEB será composto por dez membros titulares, acompanhados de seus

respectivos suplentes, representativos de cada segmento interessado.

Assim, o processo de escolha desses representantes será organizado

pela SME (artigo 3º da LC 1003/2007), respeitando-se a escolha entre os pares

de cada segmento representado (artigo 4º da LC 1003/2007), comprovadas

pelas atas de reunião do Conselho (anexo A).

Portanto, de acordo com a legislação municipal, o percentual de

representação dos segmentos no Conselho deve apresentar a seguinte

configuração:

Percentual de representantes

10%

10%

10%

10%

10%10%

20%

20% SME

CME

CT

PROFESSORES

DIRETORES

SERVIDORES

PAIS

ESTUDANTES

Fonte: Lei Complementar 1003/2007. Figura 5 – Percentual dos representantes no Conselho do FUNDEB por segmento.

38

A presente composição permite-nos atentar para que dessa forma,

embora haja a presença de segmentos da sociedade civil (como o caso do

representante do Conselho Tutelar e do Conselho Municipal de Educação), o

Conselho pode estar propenso a ter a maioria de conselheiros que de alguma

forma representem os interesses do governo municipal, uma vez que os

representantes da SME, dos professores e dos diretores podem estar ligados a

administração municipal, já que se trata de funcionários públicos municipais.

Discussão que aparece registrada em atas do próprio Conselho do FUNDEB

de Lins.

A questão acima levantada vai além do fator numérico, mas é

extremamente importante e deve ser considerada na análise dos pareceres

dados ao poder executivo pelo Conselho.

Segundo Davies (2008, p. 57), “o potencial democrático desses

conselhos é bastante limitado, por uma série de razões”, uma vez que “são

compostos por mais representantes do Estado do que da sociedade”.

De acordo com a Presidenta do Conselho do FUNDEB de Lins (gestão

2007/2008) o [Conselho do] FUNDEB está organizado de acordo com a Lei

Complementar nº. 1.003 de 25/06/2007; contamos com um representante da

Secretaria Municipal de Educação – SME, um representante dos professores

das escolas públicas municipais de educação básica, um representante dos

diretores das escolas públicas municipais de educação básica, um

representante dos servidores técnico-administrativo das escolas públicas

municipais de educação básica, dois representantes de pais de alunos das

escolas públicas municipais de educação básica, dois representantes de

alunos das escolas públicas municipais de educação básica, um representante

do Conselho Municipal de Educação – CME e um representante do CT –

Conselho Tutelar,

Fica clara a preocupação do poder público em Lins de garantir a

participação dos diversos segmentos da educação e da sociedade civil

organizada no Conselho de Acompanhamento e Controle Social do FUNDEB,

uma vez que segundo a Diretora da Educação de Lins, a SME atua em

parceria com o Conselho Municipal de Educação e com o Conselho do

FUNDEB, respeitando a legislação vigente, em especial à LDBEN e a CF.

39

Porém, não se deve deixar de observar as dificuldades enfrentadas pelo

próprio conselho em compor seus membros e posteriormente em executar

suas atividades de acordo com as competências estabelecidas em Lei.

1.5.3 Atividades do Conselho de Acompanhamento e Controle Social do

FUNDEB de Lins (SP)

Ao acompanhar as reuniões do conselho e a leitura das atas de registros

do Conselho de Acompanhamento e Controle Social do FUNDEB, fica

compreensível que a dificuldades dos conselheiros, principalmente os que

estão exercendo seu primeiro mandato, no que tange aos demonstrativos

financeiros, operações contábeis, balancetes, à legislação pertinente, à folha

de pagamento, à complementação da União, bem como quanto à própria

dinâmica de funcionamento do FUNDEB.

A função do Conselho do FUNDEB é acompanhar e controlar a

aplicação de recursos do Funda; é supervisionar a realização do censo escolar

e a elaboração da proposta orçamentária anula no âmbito municipal, com o

objetivo de concorrer para o regular tratamento e encaminhamento dos dados

estatísticos e financeiros que alicerçam a operacionalização do Fundo. Cabe

também ao Conselho, examinar os registros contábeis e demonstrativos

gerenciais mensais e atualizados relativos aos recursos repassados e

recebidos à conta do Fundo, emitir parecer sobre as prestações de contas dos

recursos do Fundo, que deverão ser disponibilizadas mensalmente pelo Poder

Executivo Municipal; apresentar manifestação formal acerca dos registros

contábeis e dos demonstrativos do Fundo, sempre que necessário; elaborar,

alterar regimento interno e convocar por decisão da maioria dos membros, o

Secretário de Educação, para prestar esclarecimentos sobre o fluxo de

recursos e a execução de despesas do Fundo, conforme afirma em

depoimento a Presidenta do Conselho do FUNDEB de Lins (gestão 2007/2008)

Um conselheiro em reunião ordinária do Conselho chegou a afirmar seu

descontentamento dizendo “[...] que se for para participar dos Conselhos, para

simplesmente aprovar e desaprovar iria se afastar, pois as pessoas querem

40

respostas”. Quanto às planilhas, disse “que são complexas demais e que

haveria necessidade de mais tempo para capacitação e conhecimento”.

A afirmação do Conselheiro remete à análise de Davies (2008) que

alerta que a falta de capacitação técnica pode enfraquecer a representação

social.

Para se compreender um orçamento ou balancete, é preciso uma formação mínima para se decifrar as rubricas, que, vistas cruamente, pouco esclarecem sobre a receita e aplicação dos recursos (DAVIES, p. 41, 2008).

Portanto para Davies (2008), seria necessário que os representantes

sociais do Conselho de Acompanhamento e Controle Social do FUNDEB,

recebessem uma formação adequada para realizar a análise dos registros

contábeis, para que se evite que estes se submetam à apreciação feita pelos

representantes “estatais”, que dada a sua condição de melhor compreensão

dos dados, mesmo estando em minoria numérica poderão hipoteticamente

fazer prevalecer a sua leitura dos fatos contábeis.

Para a Presidenta do Conselho do FUNDEB de Lins (gestão 2007/2008)

o processo de prestação de contas de aplicação dos recursos do FUNDEB se

dá através de reuniões com fins específicos de analisar/investigar os

documentos relacionados aos valores/recursos e sua destinação, conforme

depoimento dado.

Para que o Conselho de Acompanhamento e Controle Social do

FUNDEB tenha seu trabalho feito e sua missão cumprida, é necessário que

haja investimento na formação do grupo que o compõe, uma vez que no caso

da Secretaria Municipal de Educação do município de Lins, há total

transparência no fornecimento dos dados contábeis.

41

CAPÍTULO II

A CONTABILIDADE GOVERNAMENTAL NA ADMINISTRAÇÃO PÚBL ICA

2 A ADMINSTRAÇÃO PÚBLICA

Apesar das diferentes conceituações sobre Administração Pública, os

teóricos afirmam relação entre Administração Pública e a satisfação dos

interesses da coletividade.

Meirelles (2004) coloca que a classificação de Administração Pública em

sentido formal e material, conceitua-se como sendo "todo aparelhamento do

Estado preordenado à realização de seus serviços, visando à satisfação das

necessidades coletivas".

O conceito de Administração Pública está indissociavelmente ligado a

idéia de atividade desenvolvida pelo Estado, através de atos executórios

concretos, para a consecução direta, ininterrupta e imediata dos interesses

públicos. Trata-se, pois, da função administrativa de competência,

predominantemente, do Poder Executivo.

Di Pietro (2005) admite haver dois sentidos orientadores para a

conceituação da Administração Pública:

Em sentido objetivo, material ou funcional, a administração pública pode ser definida como a atividade concreta e imediata que o Estado desenvolve, sob regime jurídico de direito público, para a consecução dos interesses coletivos. Em sentido subjetivo, formal ou orgânico, pode-se definir Administração Pública, como sendo o conjunto de órgãos e de pessoas jurídicas aos quais a lei atribui o exercício da função administrativa do Estado. (DI PIETRO, 2005, p. 61-62)

Entretanto, a Administração Pública compreende não só o Poder

Executivo, como também a complexa máquina estatal, através da qual o

Estado visa à realização dos seus fins. Assim sendo, também integram a

42

chamada Administração Pública não só Poder Executivo, mas também os

Poderes Legislativo e Judiciário.

Administração Pública é dividida em dois níveis: direta e indireta.

Segundo Araújo e Arruda (2004) a administração direta é aquela exercida pela

administração por meio dos seus órgãos internos (presidência e ministros), ou

seja, compreende a estrutura administrativa dos três poderes. Já a

administração indireta é a atividade estatal entregue a outra pessoa jurídica

(autarquia, empresa pública, sociedade de economia mista, fundações), que

foram surgindo através do aumento da atuação do Estado, são, portanto as

entidades públicas dotadas de personalidade jurídica.

Neste trabalho, o foco das pesquisas é a administração direta, uma vez

que os recursos aqui trabalhados, estão sob responsabilidade desta.

2.1 Princípios da administração pública

A priori os princípios relativos à Administração Pública não faziam parte,

de forma expressa, dos textos constitucionais. A maioria dos princípios, quase

que a totalidade das normas relativas à Administração Pública encontrava-se

na legislação infraconstitucional (DI PETRO, 2005).

Mas, a constituinte de 1988 inovou, inserindo no texto constitucional que

a Administração Pública, em todos os níveis (federal, estadual e municipal),

seja direta ou indireta, obedecerá aos princípios da legalidade, impessoalidade,

moralidade e publicidade. Mais recentemente, incorporou-se ao texto

constitucional, através da Emenda Constitucional nº. 19/98, o princípio da

eficiência (ROCHA, 1994).

Portanto, os cinco princípios fundamentais da Administração Pública

estão arrolados na Constituição Federal de 1988, em seu art. 37 e são os

seguintes:

a) Legalidade: a administração está sujeita a lei;

b) Moralidade: a administração não pode desprezar o ético

(probidade);

43

c) Impessoalidade: evitar o favoritismo ou privilégios, o interesse

público é norteador;

d) Publicidade: divulgação dos atos ao público;

e) Eficiência: administração com qualidade.

Sendo a Constituição o texto legal maior e fundamental de um Estado,

conclui-se, que os princípios nela contidos expressamente, ou dela extraídos,

configuram-se como os princípios norteadores fundamentais de todo o

ordenamento jurídico do Estado. Assim, os princípios deverão advir da escolha

da sociedade como um todo, que neste momento determinam quais serão as

linhas orientadoras de sua conduta, quais são os valores que estão presentes

em seu espírito social, advindos do seu desenvolvimento através da história,

como “povo organizado sobre determinado território, detentor da soberania de

auto-determinar seu presente e seu futuro” (ROCHA, 1994, p. 23).

2.2 Contabilidade pública

Antes de colocarem-se as questões pertinentes à contabilidade pública,

é necessário explicitar de maneira simples as funções básicas do Estado.

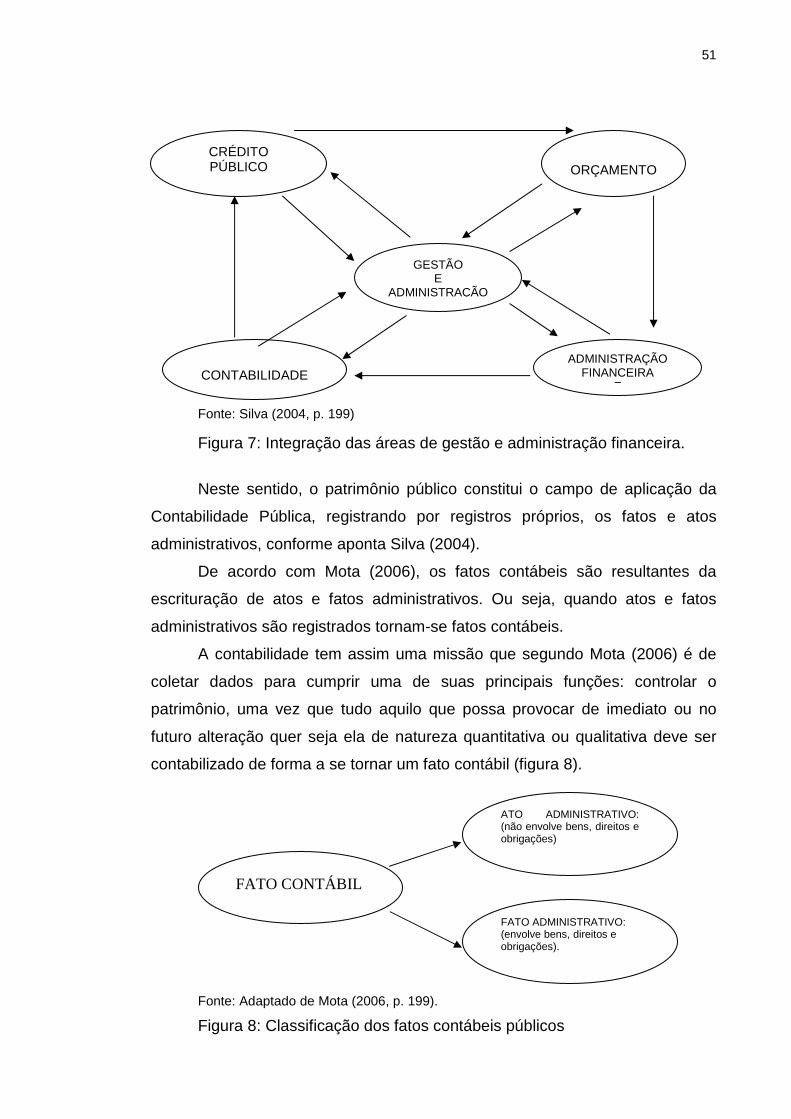

Fonte: Silva (2004, p.22)

Figura 6 – Distribuição das funções do Estado pelos respectivos poderes. Conforme nos aponta Slomski (2003), o Estado passa a ter existência a

partir do momento em que o povo, consciente de sua nacionalidade, organiza-

se politicamente, devendo ser estruturado como um sistema de funções que

disciplinam e coordenam os meios para atingir seus objetivos.

Função Normativa Poder Legislativo

Função Jurisdicional Poder Judiciário

Função Executiva Poder Executivo

44

Silva (2004) ainda apresenta as finalidades básicas do Estado, segundo

a concepção aristotélica, como sendo: a segurança, com o objetivo de manter a

ordem política, econômica e social e o desenvolvimento, com o objetivo de

promover o bem comum.

2.2.1 Funções e princípios contábeis aplicados na contabilidade pública

A razão de ser do Estado está no fato de ser ele a expressão harmônica

e abstrata de uma sociedade e sua finalidade está na manutenção da ordem

social através da aplicação do direito, para que assim sendo, essa sociedade

não venha a se destruir por conflitos internos ou externos, e nem com

influências diretas ou indiretas de terceiros (DI PIETRO, 2005).

Após a organização do Estado, tornou-se necessário obter meios para

manter sua existência e cumprir suas múltiplas atividades, especificamente a

financeira que se preocupa em obter, gerir e aplicar recursos necessários para

fazer funciona as instituições.

No Estado moderno, as finanças públicas não são somente um meio de assegurar a cobertura para as despesas do governo, mas, também fundamentalmente, um meio para intervir na economia, de exercer pressão sobre a estrutura produtiva e modificar as regras da distribuição de renda (SILVA, 2004, p. 23).

É neste contexto que a contabilidade estuda a atividade financeira do

Estado, englobando o estudo da receita, da despesa, do orçamento e do

crédito público, e de todos os atos provenientes da ação dos administradores

que incidam sobre o patrimônio, analisando os diversos aspectos da atuação

do Ente público na prestação de serviços necessários ao cidadão (SILVA,

2004).

Dentre as principais funções da contabilidade pública, destacam-se estudar, orientar, controlar, e demonstrar a organização dos orçamentos e a sua execução, além de todos os atos e fatos administrativos referentes à fazenda pública (WILKEN apud ARAÚJO e ARRUDA, 2004, p. 31).

45

De acordo com Slomski (2003) a contabilidade pública possui

características próprias, que produziram um sistema altamente sofisticado,

representado no quadro 2 abaixo:

Principais características da contabilidade pública

Legislação Lei nº 4.320/64

Registro Atos e Fatos Administrativos

Regime de Escrituração Contábil Regime Misto, sendo: Regime de Caixa para as receitas e Regime de Competência para as despesas.

Resultado Superávit ou déficit de gestão

Sistemas de Escrituração Quatro sistemas independentes. São eles: Sistema Orçamentário; Sistema Financeiro; Sistema Patrimonial e Sistema de Compensação.

Demonstrações Financeiras Balanço Orçamentário; Balanço Financeiro; Demonstração das Variações Patrimoniais e Balanço Patrimonial.

Fonte: Adaptado de Slomski (2003, p. 23-32). Quadro 4: Principais características da contabilidade pública

Assim, de acordo com Kohama (2006), a contabilidade pública, além de

registrar todos os fatos contábeis (modificativos, permutativos e mistos),

registra os atos potenciais praticados pelo administrador, que poderão alterar

qualitativa e quantitativamente o patrimônio.

Neste contexto, Ferreira (2008), afirma ser importante considerarmos a

insubsistências e as superveniências.

Insubsistências Ativas: Ocorrem por fatos que não podem mais existir

por qualquer motivo causando uma diminuição do Ativo e do Patrimônio

Líquido. São representativas de despesas, contas de natureza devedora. O

Ativo deixa de existir.

Insubsistências Passivas: Ocorrem por fatos que não mais podem

existir, isto é, deixam de existir por qualquer motivo causando uma diminuição