#6 incentivos fiscais

TRANSCRIPT

INCENTIVOS FISCAIS IR/CSL

Prof. Dr. Sílvio Hiroshi Nakao

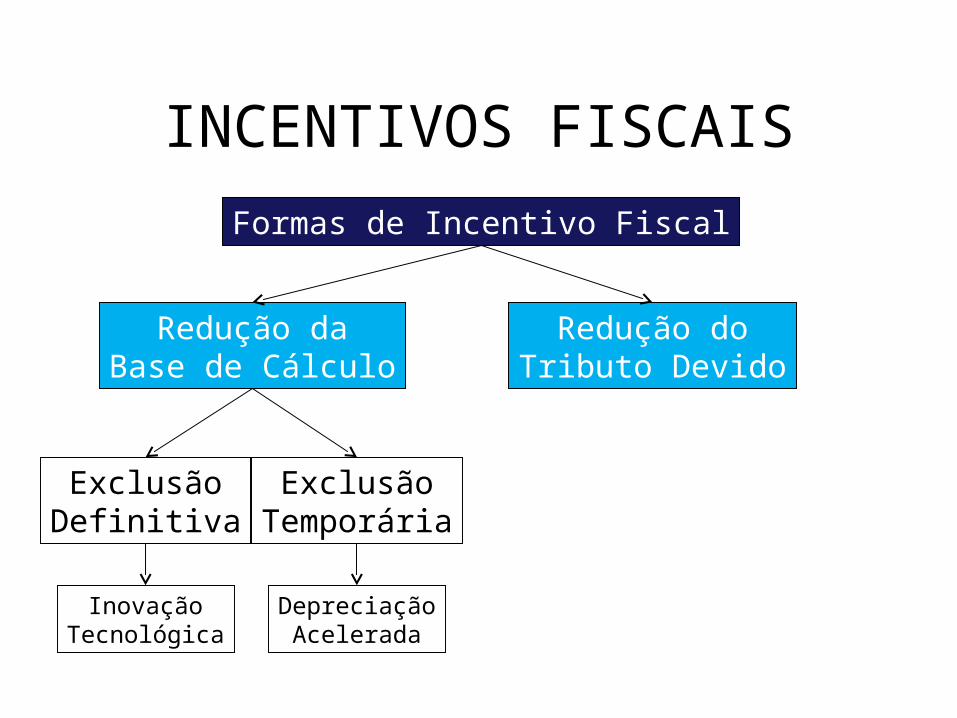

INCENTIVOS FISCAIS

Formas de Incentivo Fiscal

Redução daBase de Cálculo

Redução doTributo Devido

ExclusãoDefinitiva

ExclusãoTemporária

InovaçãoTecnológica

DepreciaçãoAcelerada

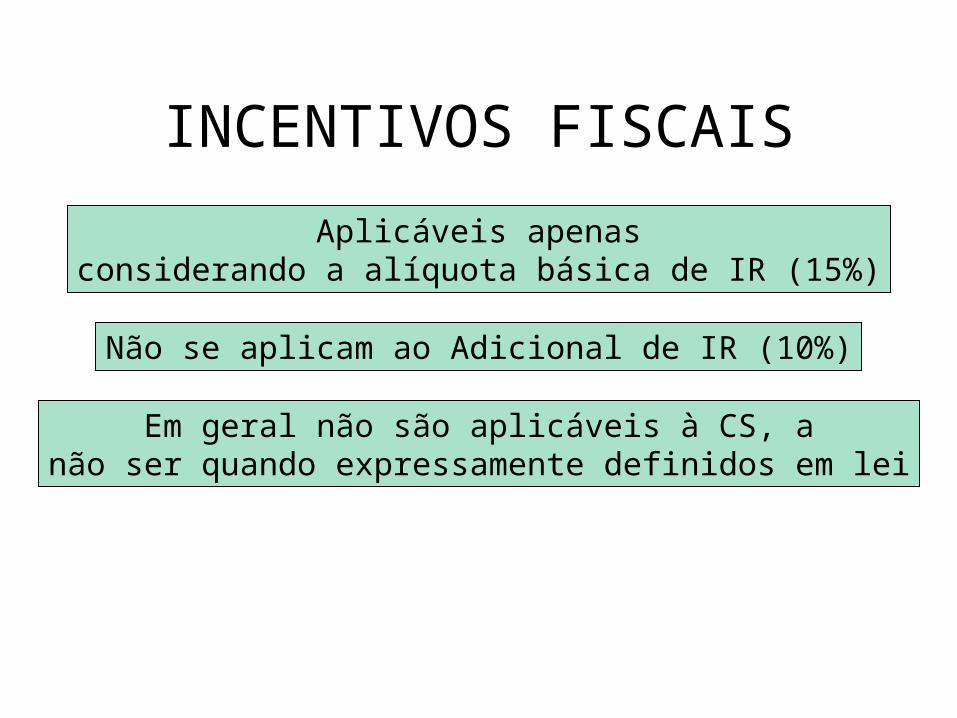

INCENTIVOS FISCAIS

Aplicáveis apenasconsiderando a alíquota básica de IR (15%)

Não se aplicam ao Adicional de IR (10%)

Em geral não são aplicáveis à CS, anão ser quando expressamente definidos em lei

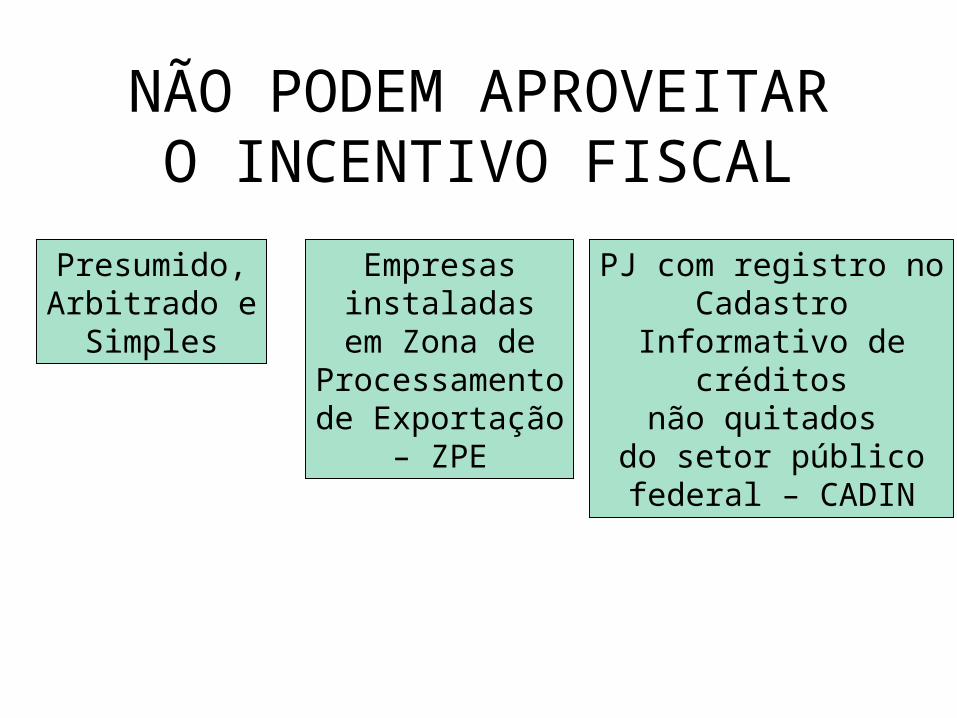

NÃO PODEM APROVEITARO INCENTIVO FISCAL

PJ com registro noCadastro

Informativo de créditos

não quitados do setor públicofederal – CADIN

Presumido,Arbitrado e

Simples

Empresasinstaladas

em Zona deProcessamentode Exportação

– ZPE

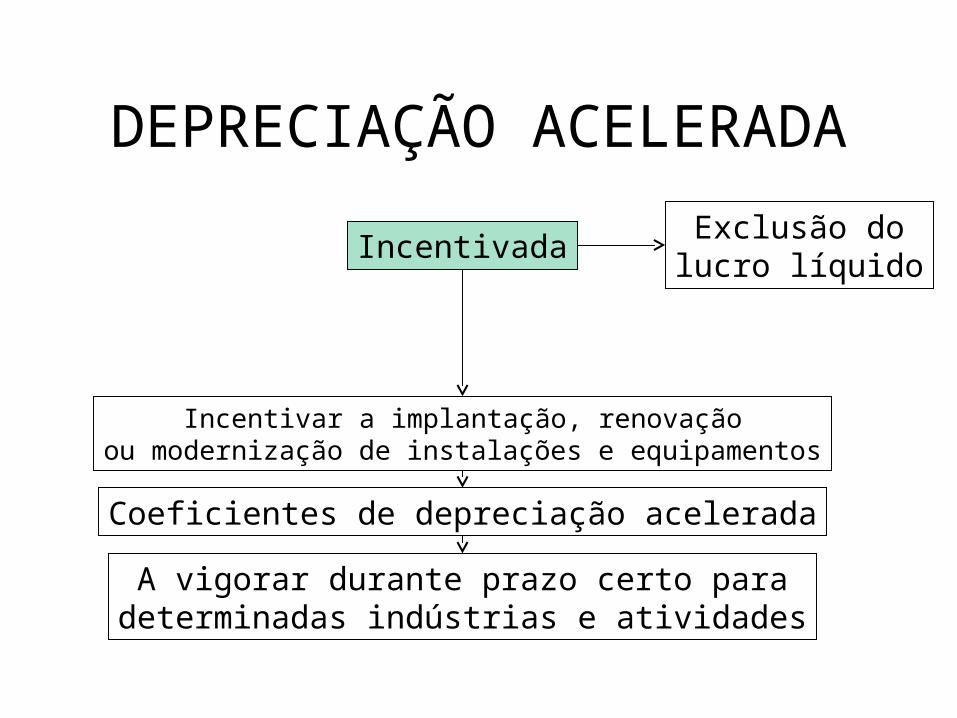

DEPRECIAÇÃO ACELERADA

Incentivada

Coeficientes de depreciação acelerada

A vigorar durante prazo certo paradeterminadas indústrias e atividades

Exclusão dolucro líquido

Incentivar a implantação, renovaçãoou modernização de instalações e equipamentos

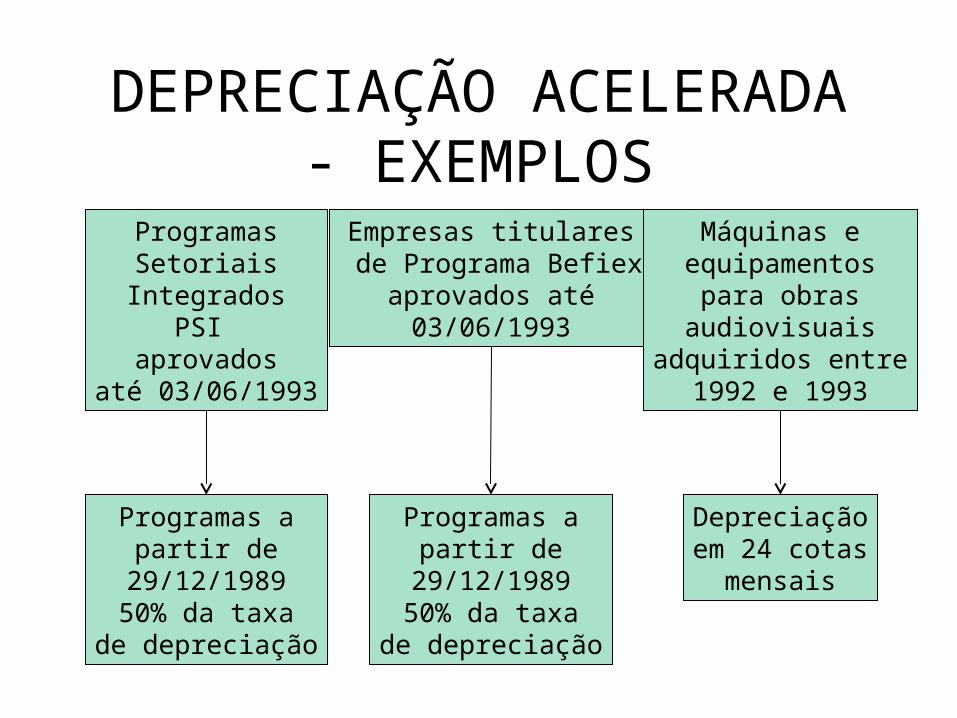

DEPRECIAÇÃO ACELERADA- EXEMPLOS

ProgramasSetoriais

IntegradosPSI

aprovadosaté 03/06/1993

Programas apartir de

29/12/198950% da taxa

de depreciação

Empresas titulares de Programa Befiex

aprovados até03/06/1993

Programas apartir de

29/12/198950% da taxa

de depreciação

Máquinas eequipamentos

para obrasaudiovisuais

adquiridos entre1992 e 1993

Depreciaçãoem 24 cotas

mensais

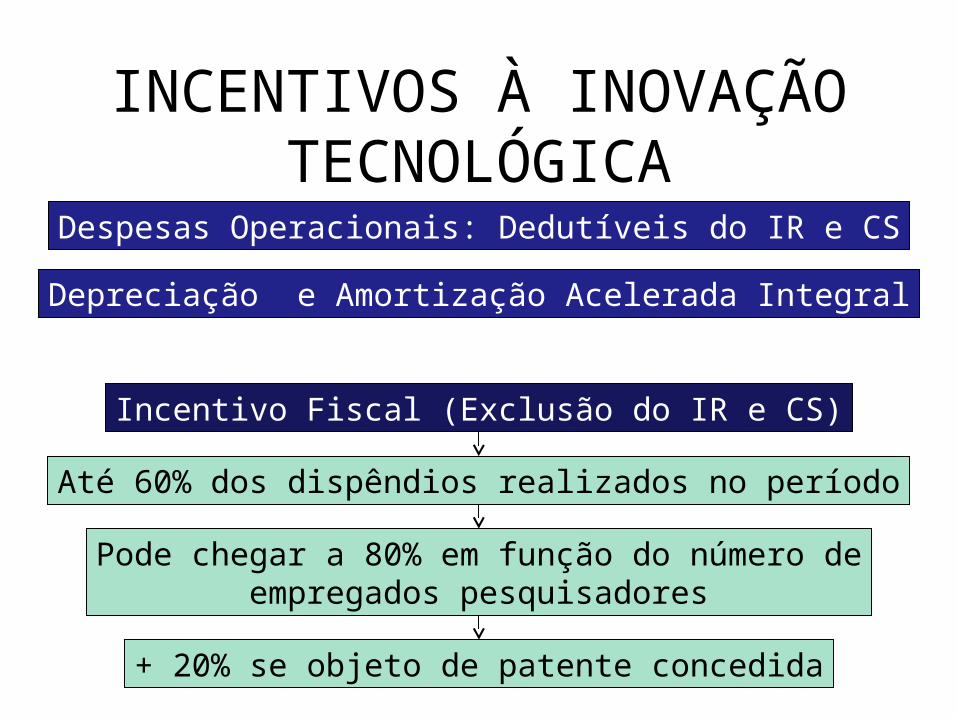

INCENTIVOS À INOVAÇÃO TECNOLÓGICA

Despesas Operacionais: Dedutíveis do IR e CS

Incentivo Fiscal (Exclusão do IR e CS)

Até 60% dos dispêndios realizados no período

Pode chegar a 80% em função do número deempregados pesquisadores

+ 20% se objeto de patente concedida

Depreciação e Amortização Acelerada Integral

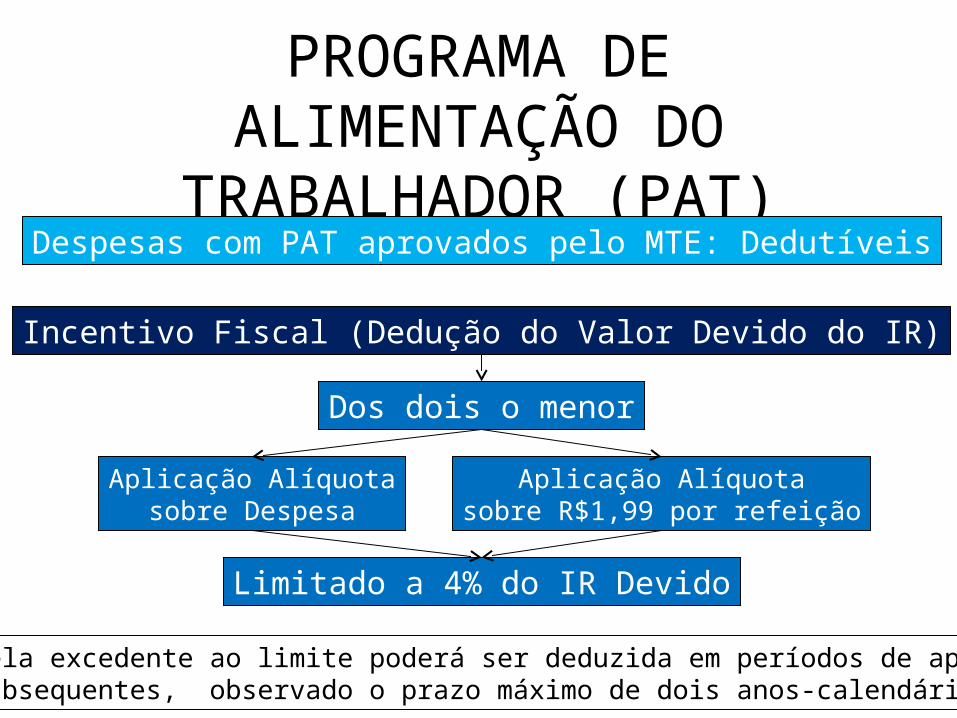

PROGRAMA DE ALIMENTAÇÃO DO

TRABALHADOR (PAT)Despesas com PAT aprovados pelo MTE: Dedutíveis

Incentivo Fiscal (Dedução do Valor Devido do IR)

Dos dois o menor

Aplicação Alíquotasobre Despesa

Aplicação Alíquotasobre R$1,99 por refeição

Limitado a 4% do IR Devido

A parcela excedente ao limite poderá ser deduzida em períodos de apuraçãosubsequentes, observado o prazo máximo de dois anos-calendário

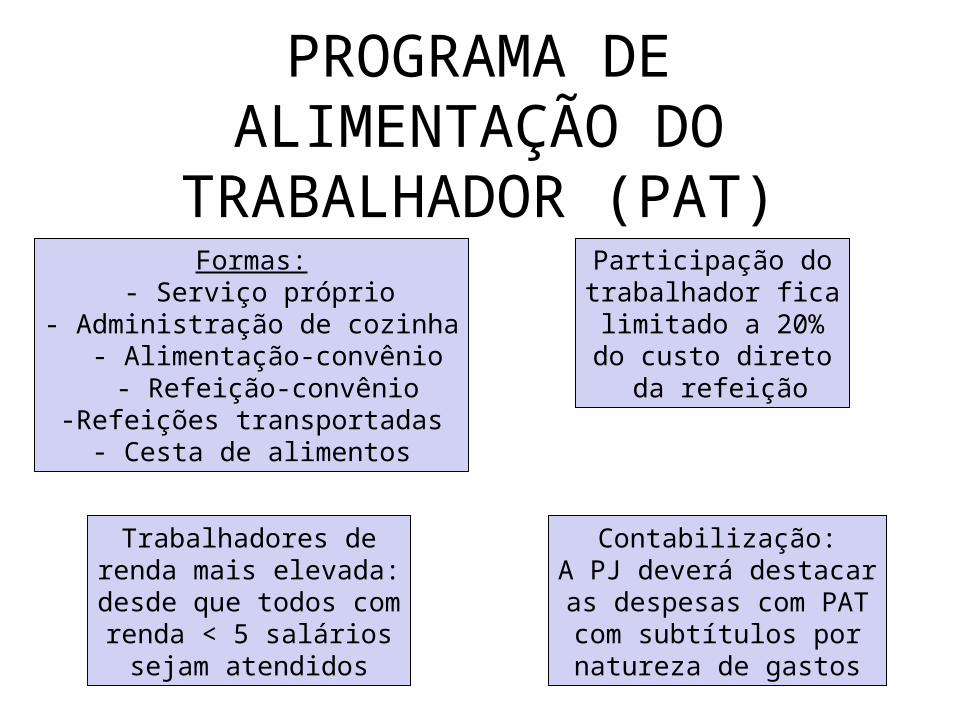

PROGRAMA DE ALIMENTAÇÃO DO

TRABALHADOR (PAT)Formas:

- Serviço próprio- Administração de cozinha - Alimentação-convênio

- Refeição-convênio-Refeições transportadas

- Cesta de alimentos

Trabalhadores derenda mais elevada:desde que todos com

renda < 5 saláriossejam atendidos

Participação dotrabalhador ficalimitado a 20%do custo direto

da refeição

Contabilização:A PJ deverá destacaras despesas com PAT

com subtítulos pornatureza de gastos

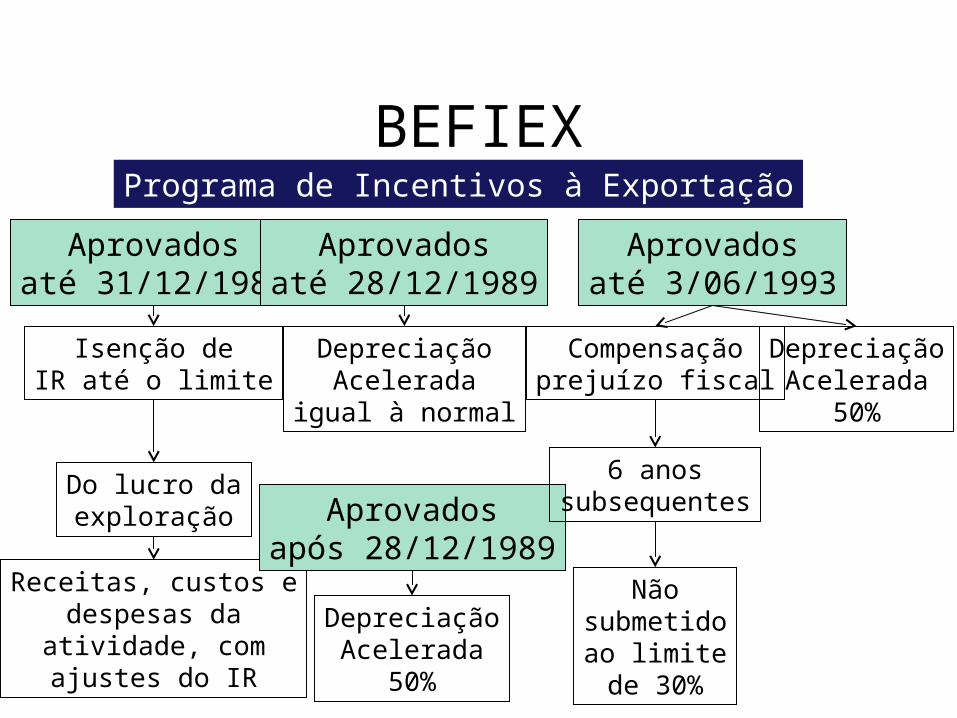

BEFIEX

Aprovadosaté 31/12/1987

Isenção deIR até o limite

Do lucro daexploração

Receitas, custos edespesas da

atividade, comajustes do IR

Aprovadosapós 28/12/1989

DepreciaçãoAcelerada

50%

Aprovadosaté 28/12/1989

DepreciaçãoAcelerada

igual à normal

Aprovadosaté 3/06/1993

DepreciaçãoAcelerada

50%

Compensaçãoprejuízo fiscal

6 anossubsequentes

Nãosubmetidoao limitede 30%

Programa de Incentivos à Exportação

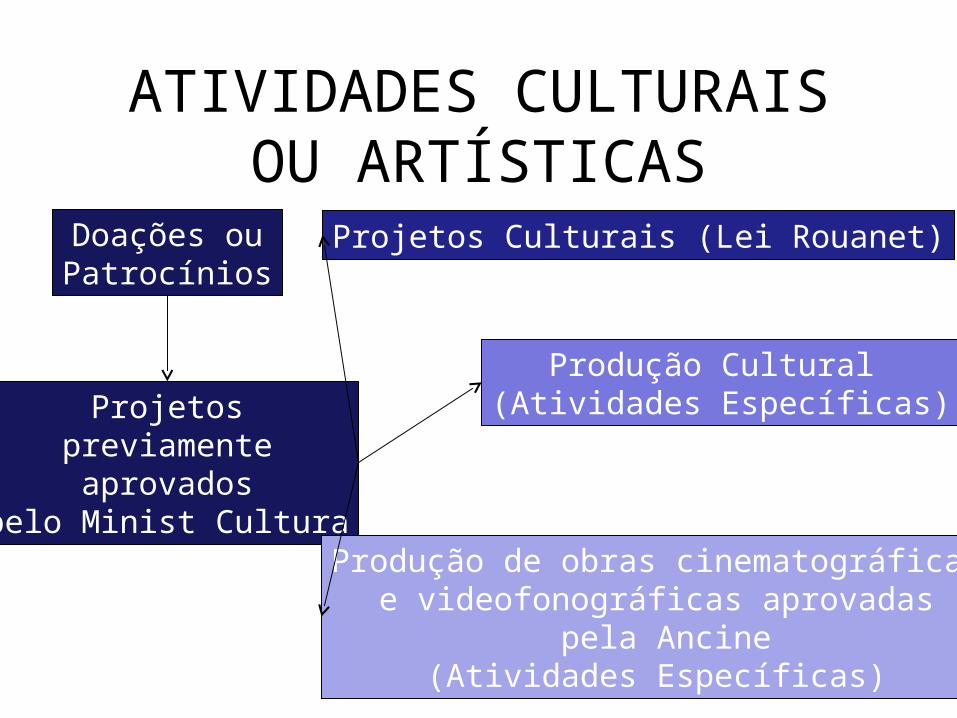

ATIVIDADES CULTURAIS OU ARTÍSTICAS

Doações ouPatrocínios

Projetospreviamenteaprovados

pelo Minist Cultura

Projetos Culturais (Lei Rouanet)

Produção Cultural (Atividades Específicas)

Produção de obras cinematográficase videofonográficas aprovadas

pela Ancine(Atividades Específicas)

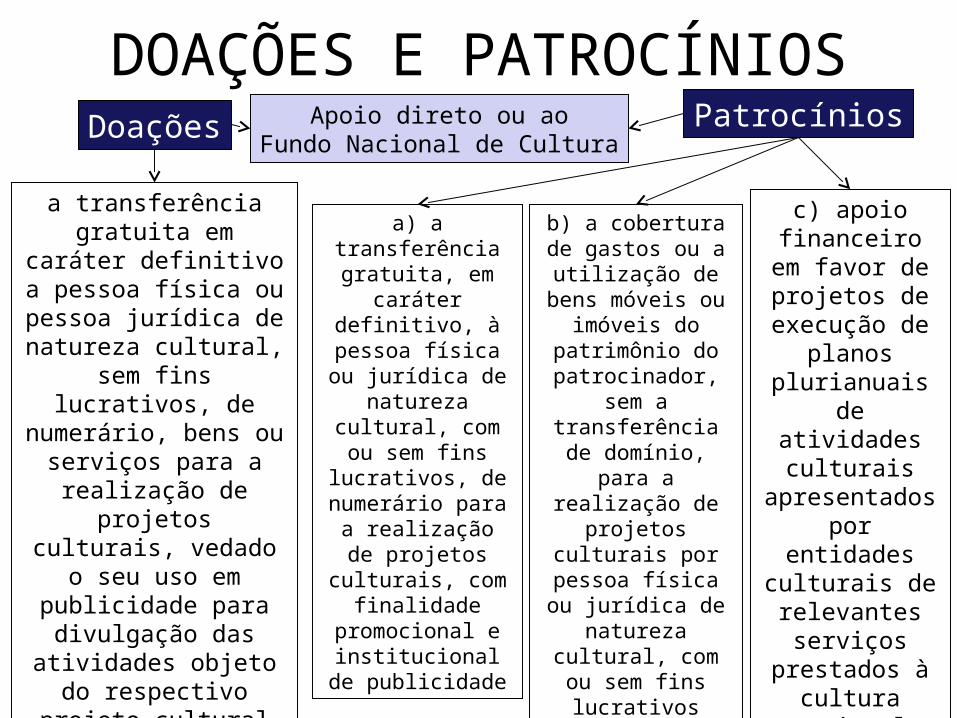

DOAÇÕES E PATROCÍNIOS

a transferência gratuita em caráter definitivo a pessoa

física ou pessoa jurídica de natureza

cultural, sem fins lucrativos, de

numerário, bens ou serviços para a

realização de projetos culturais, vedado o

seu uso em publicidade para divulgação das

atividades objeto do respectivo projeto

cultural

Doações Patrocínios

a) a transferência gratuita, em

caráter definitivo, à pessoa física ou

jurídica de natureza cultural, com ou sem fins

lucrativos, de numerário para a

realização de projetos

culturais, com finalidade

promocional e institucional de

publicidade

b) a cobertura de gastos ou a

utilização de bens móveis ou imóveis do

patrimônio do patrocinador, sem a transferência de

domínio, para a realização de

projetos culturais por pessoa física

ou jurídica de natureza cultural, com ou sem fins

lucrativos

c) apoio financeiro em

favor de projetos de

execução de planos

plurianuais de atividades culturais

apresentados por entidades culturais de relevantes serviços

prestados à cultura

nacional

Apoio direto ou aoFundo Nacional de Cultura

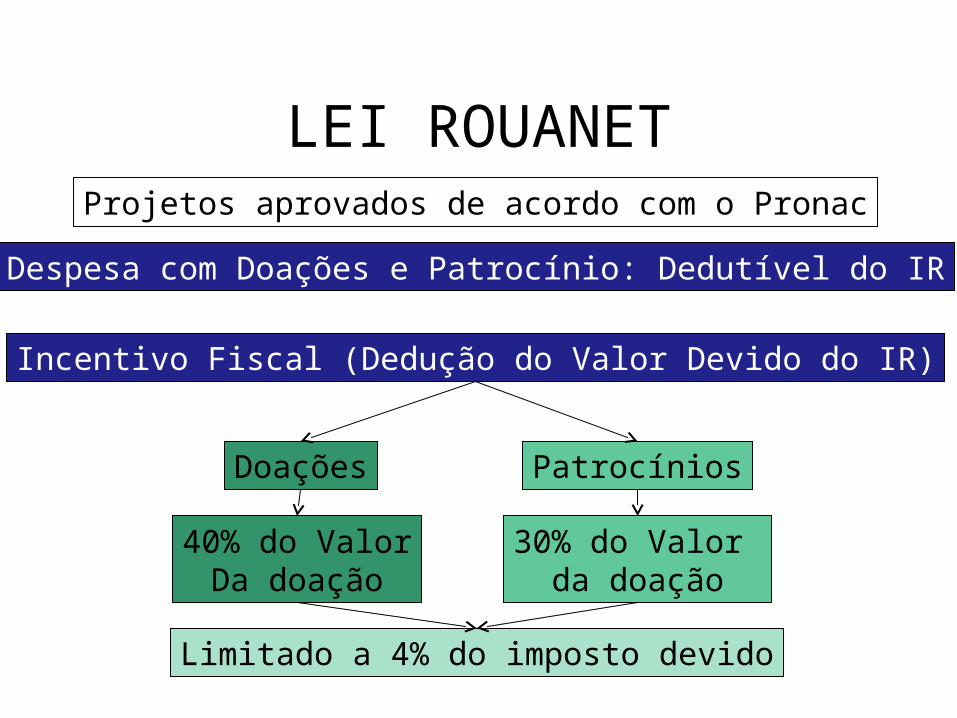

LEI ROUANET

Despesa com Doações e Patrocínio: Dedutível do IR

Incentivo Fiscal (Dedução do Valor Devido do IR)

Patrocínios

30% do Valor da doação

Doações

40% do ValorDa doação

Limitado a 4% do imposto devido

Projetos aprovados de acordo com o Pronac

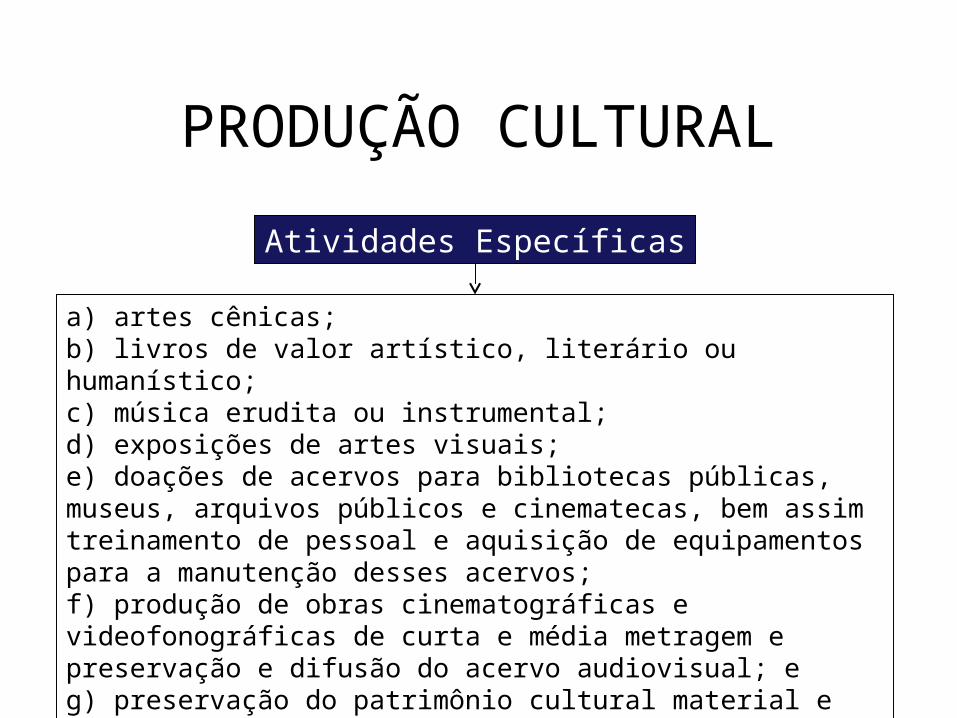

PRODUÇÃO CULTURAL

Atividades Específicas

a) artes cênicas;b) livros de valor artístico, literário ou humanístico;c) música erudita ou instrumental;d) exposições de artes visuais;e) doações de acervos para bibliotecas públicas, museus, arquivos públicos e cinematecas, bem assim treinamento de pessoal e aquisição de equipamentos para a manutenção desses acervos;f) produção de obras cinematográficas e videofonográficas de curta e média metragem e preservação e difusão do acervo audiovisual; eg) preservação do patrimônio cultural material e imaterial.

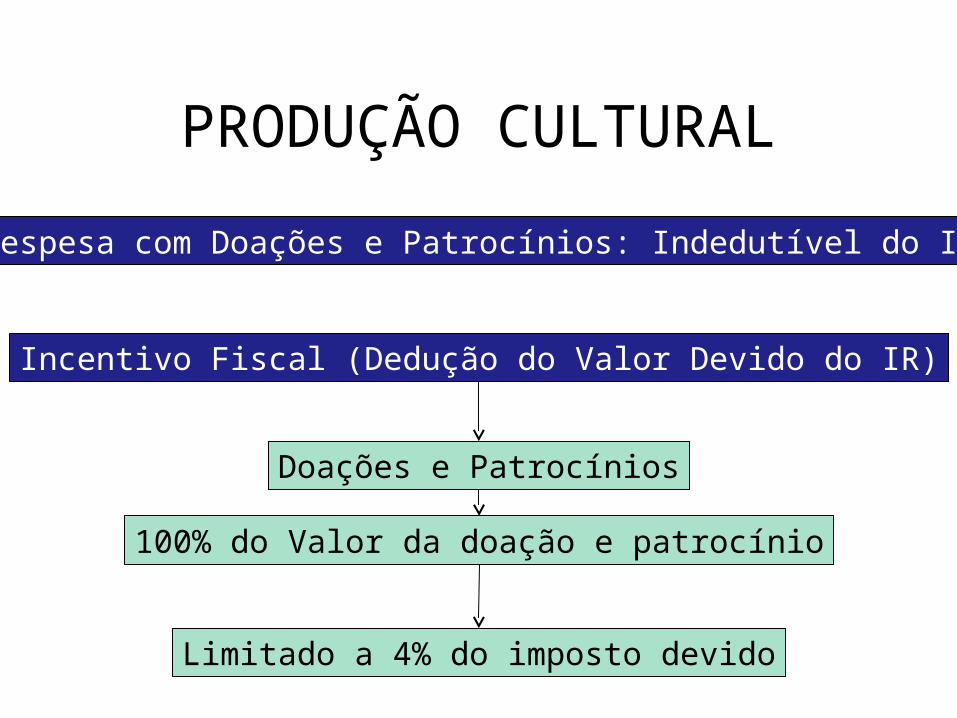

PRODUÇÃO CULTURAL

Despesa com Doações e Patrocínios: Indedutível do IR

Incentivo Fiscal (Dedução do Valor Devido do IR)

Doações e Patrocínios

100% do Valor da doação e patrocínio

Limitado a 4% do imposto devido

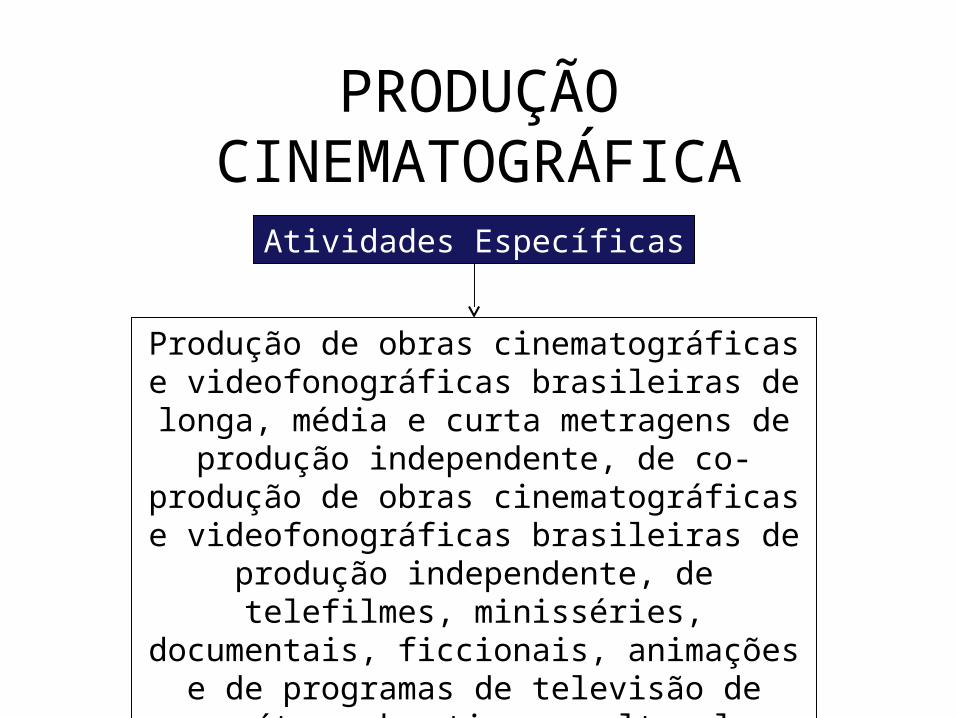

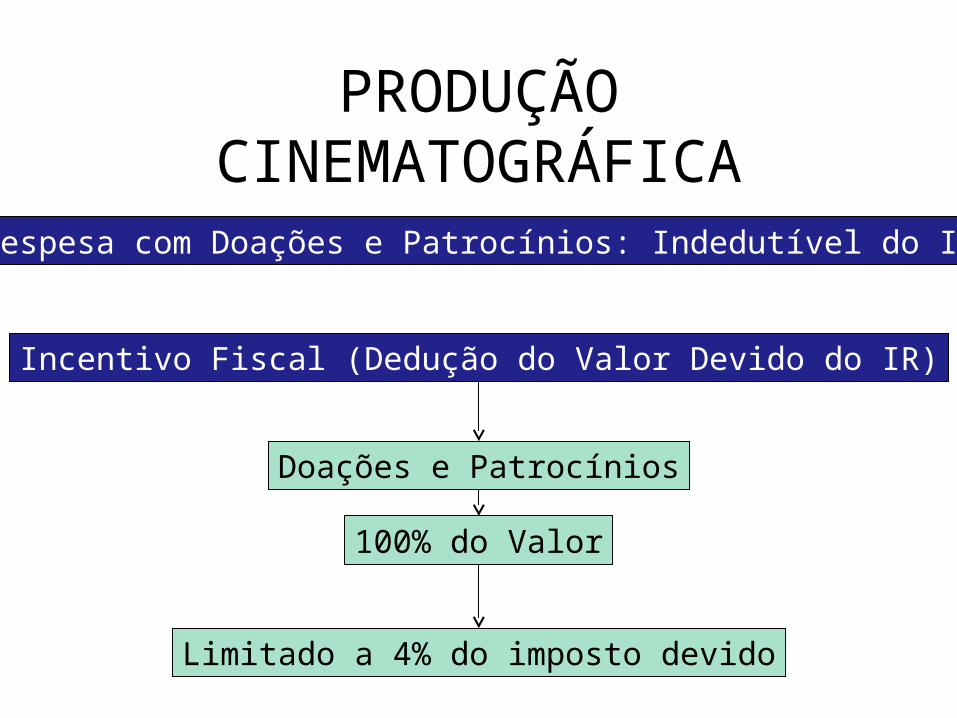

PRODUÇÃO CINEMATOGRÁFICA

Produção de obras cinematográficas e videofonográficas brasileiras de longa, média e curta metragens de produção

independente, de co-produção de obras cinematográficas e videofonográficas brasileiras de produção independente,

de telefilmes, minisséries, documentais, ficcionais, animações e de programas de televisão de caráter educativo e cultural,

brasileiros de produção independente

Atividades Específicas

PRODUÇÃO CINEMATOGRÁFICA

Despesa com Doações e Patrocínios: Indedutível do IR

Incentivo Fiscal (Dedução do Valor Devido do IR)

Doações e Patrocínios

100% do Valor

Limitado a 4% do imposto devido

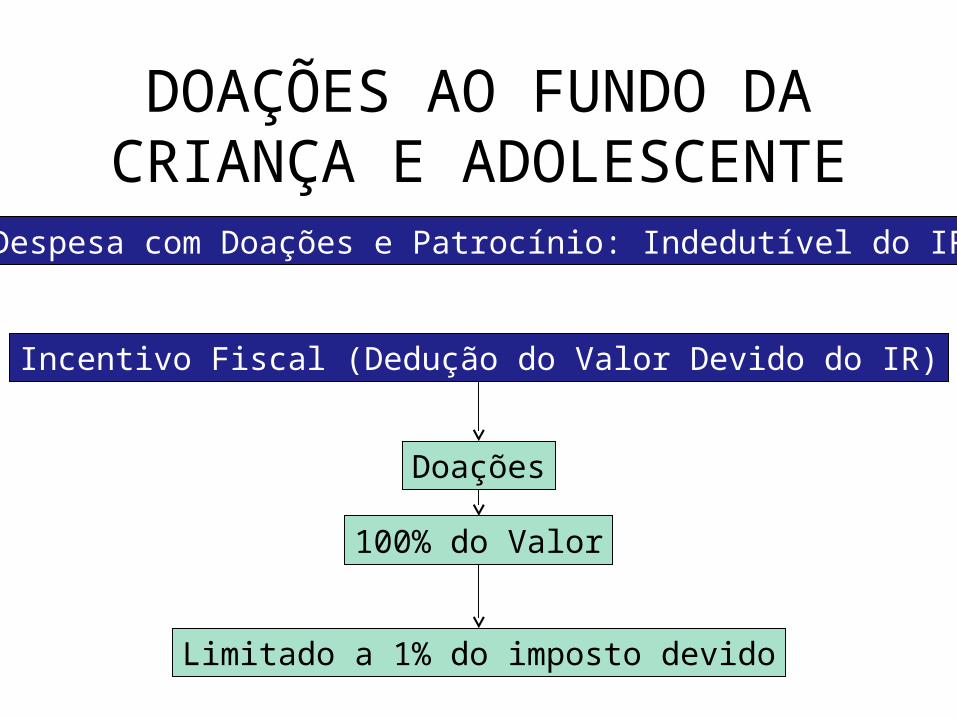

DOAÇÕES AO FUNDO DA CRIANÇA E ADOLESCENTE

Despesa com Doações e Patrocínio: Indedutível do IR

Incentivo Fiscal (Dedução do Valor Devido do IR)

Doações

100% do Valor

Limitado a 1% do imposto devido

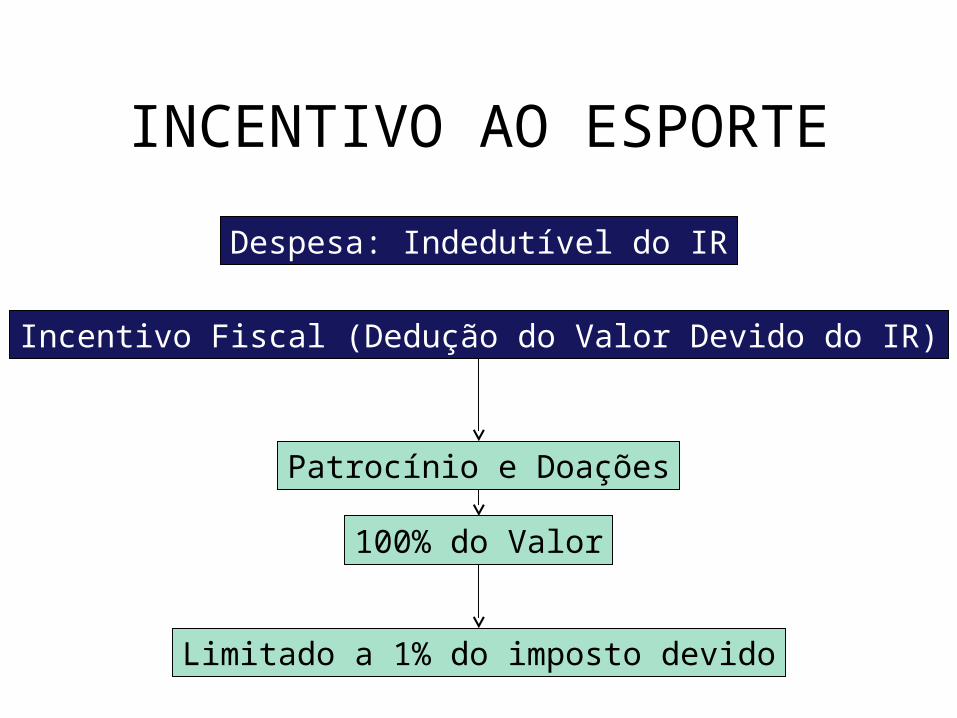

INCENTIVO AO ESPORTE

Despesa: Indedutível do IR

Incentivo Fiscal (Dedução do Valor Devido do IR)

Patrocínio e Doações

100% do Valor

Limitado a 1% do imposto devido

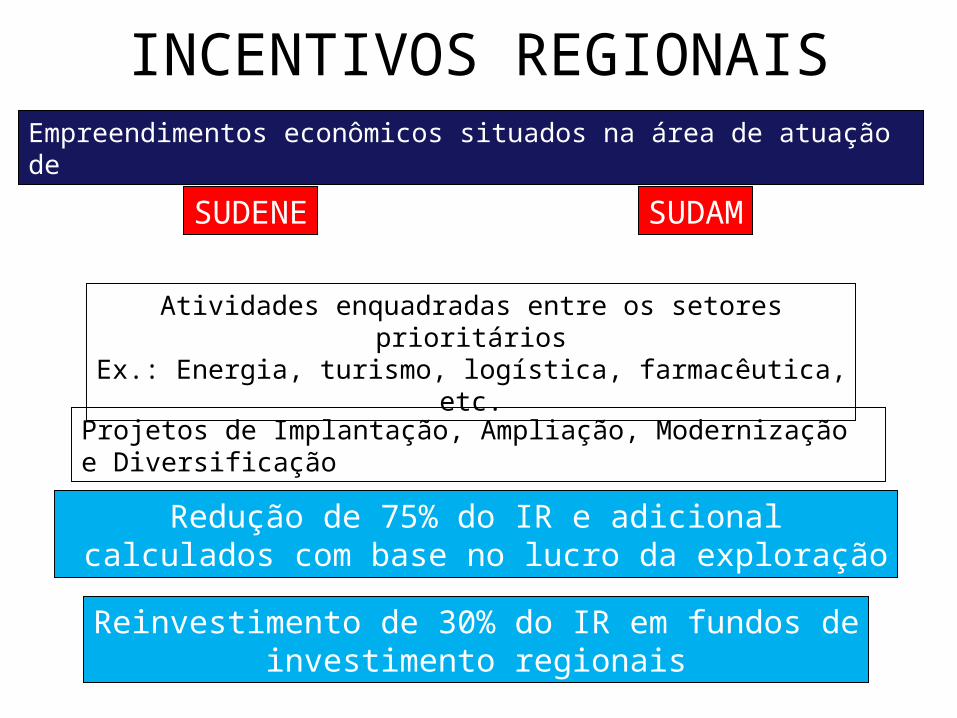

INCENTIVOS REGIONAIS

SUDAMSUDENE

Empreendimentos econômicos situados na área de atuação de

Atividades enquadradas entre os setores prioritáriosEx.: Energia, turismo, logística, farmacêutica, etc.

Redução de 75% do IR e adicional calculados com base no lucro da exploração

Reinvestimento de 30% do IR em fundos deinvestimento regionais

Projetos de Implantação, Ampliação, Modernização e Diversificação

Tratamento Contábil IFRS/CPC

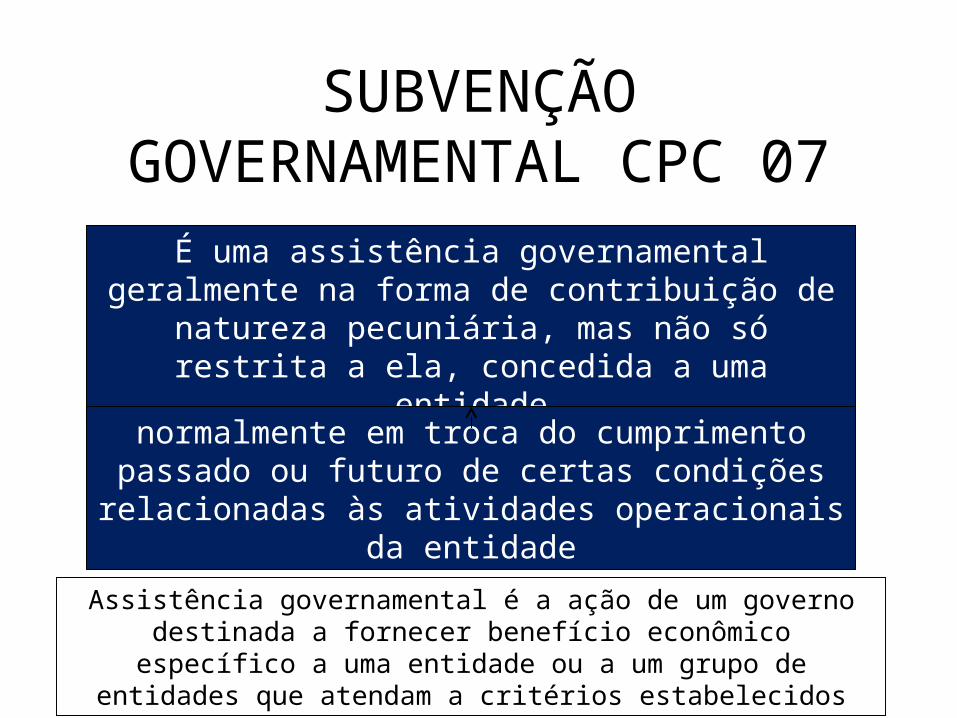

SUBVENÇÃO GOVERNAMENTAL CPC 07É uma assistência governamental geralmente

na forma de contribuição de natureza pecuniária, mas não só restrita a ela,

concedida a uma entidade

normalmente em troca do cumprimento passado ou futuro de certas condições

relacionadas às atividades operacionais da entidade

Assistência governamental é a ação de um governo destinada a fornecer benefício econômico específico a uma

entidade ou a um grupo de entidades que atendam a critérios estabelecidos

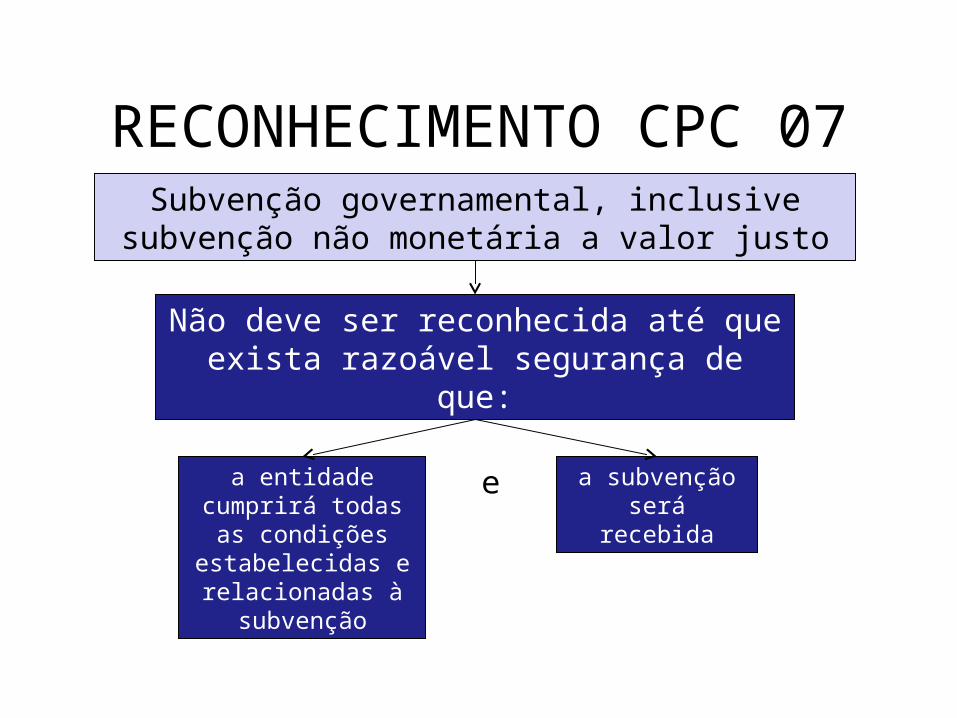

RECONHECIMENTO CPC 07Subvenção governamental, inclusive

subvenção não monetária a valor justo

Não deve ser reconhecida até que exista razoável segurança de que:

a entidade cumprirá todas as

condições estabelecidas e relacionadas à

subvenção

e a subvenção será recebida

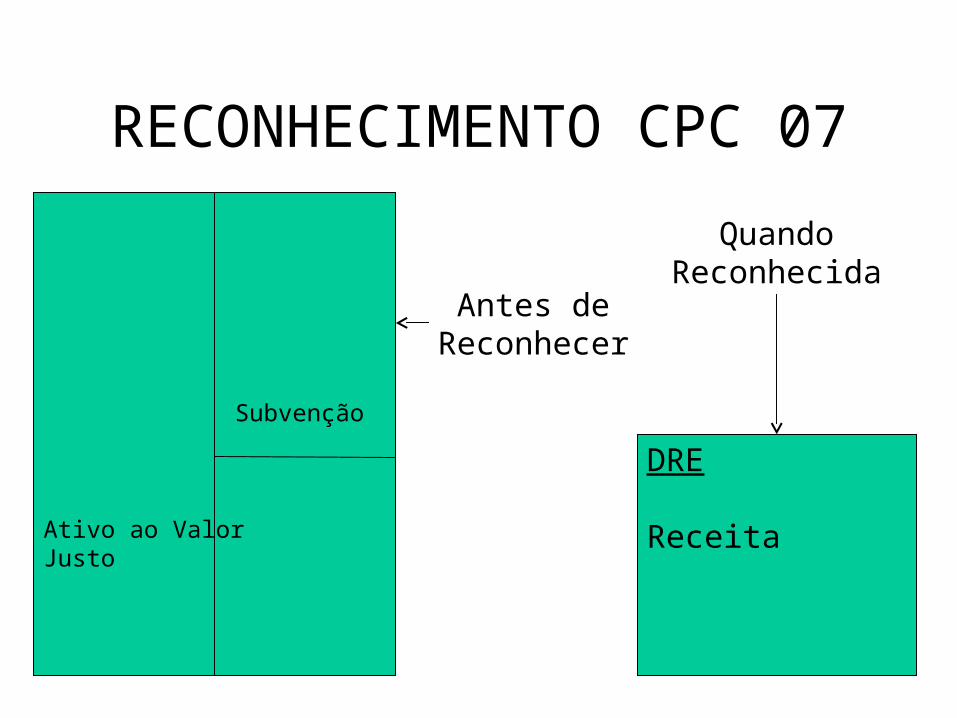

RECONHECIMENTO CPC 07

Subvenção

Ativo ao ValorJusto

Antes deReconhecer

DRE

Receita

QuandoReconhecida

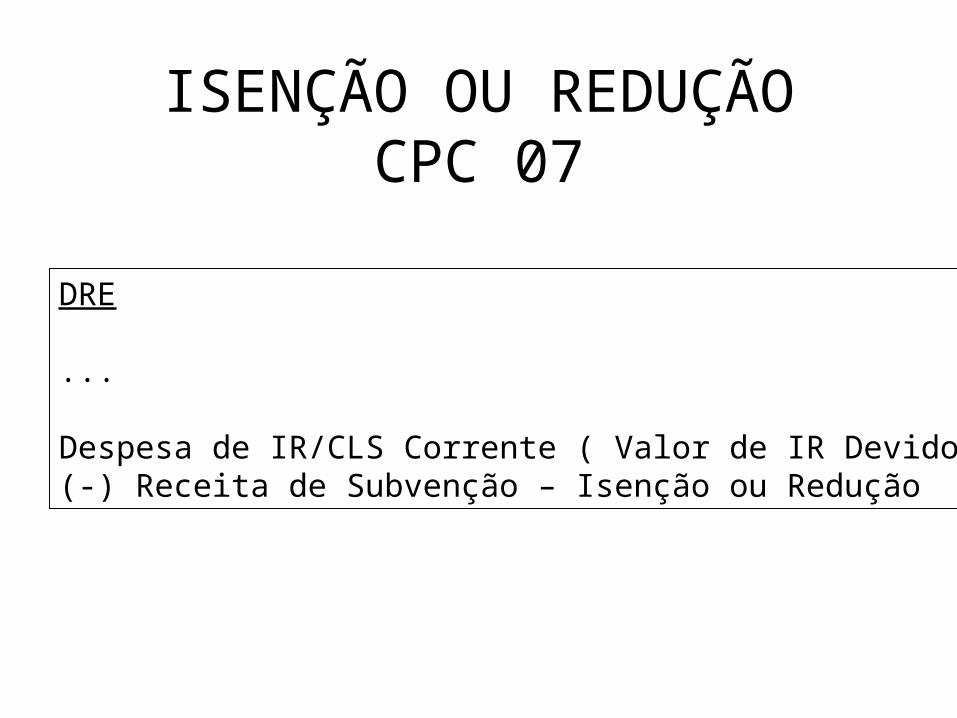

ISENÇÃO OU REDUÇÃOCPC 07

DRE

...

Despesa de IR/CLS Corrente ( Valor de IR Devido)(-) Receita de Subvenção – Isenção ou Redução

Tratamento Contábil IR/CSL

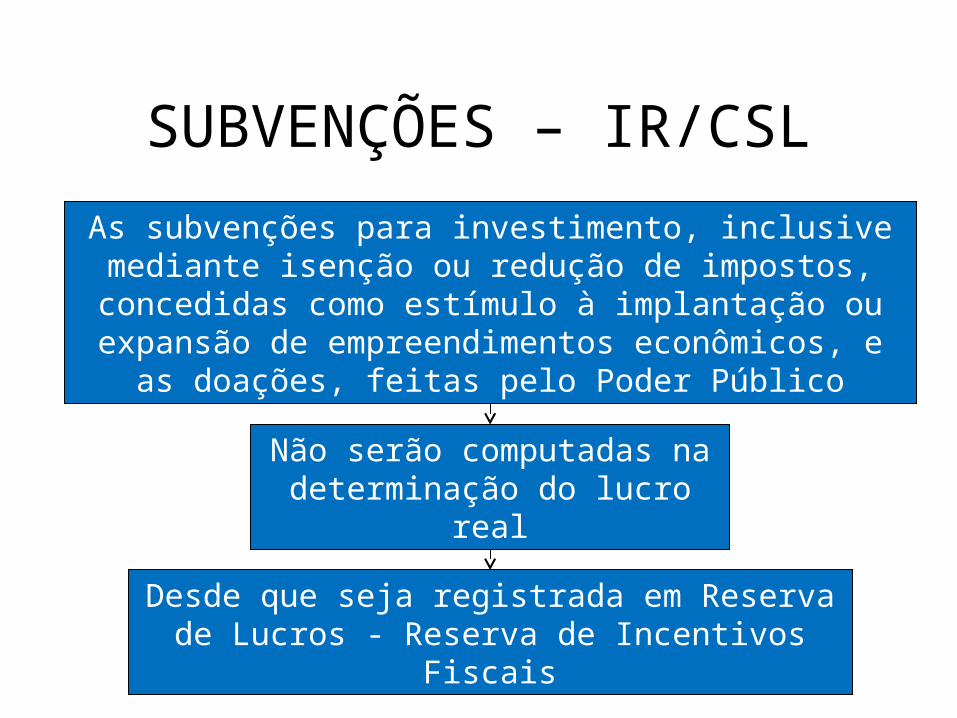

SUBVENÇÕES – IR/CSL

As subvenções para investimento, inclusive mediante isenção ou redução de impostos,

concedidas como estímulo à implantação ou expansão de empreendimentos econômicos, e as

doações, feitas pelo Poder Público

Não serão computadas na determinação do lucro real

Desde que seja registrada em Reserva de Lucros - Reserva de Incentivos Fiscais

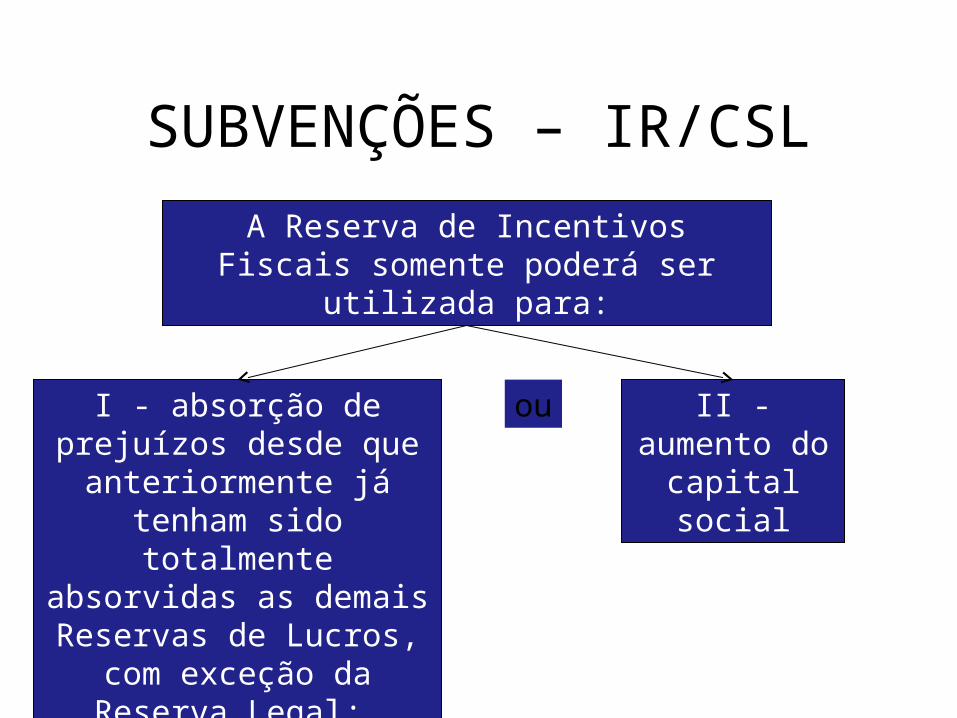

SUBVENÇÕES – IR/CSL

A Reserva de Incentivos Fiscais somente poderá ser utilizada para:

I - absorção de prejuízos desde que

anteriormente já tenham sido totalmente absorvidas as demais Reservas de Lucros,

com exceção da Reserva Legal;

II - aumento do capital

social

ou

DESTAQUES FINAIS

Há diversas formas de incentivos fiscais quegeram reduções ou isenções de tributos sobre o lucropara promover o desenvolvimento de uma atividade

ou região geográfica

O tratamento contábil para as subvenções governamentaisé diferente para fins de divulgação e de tributação