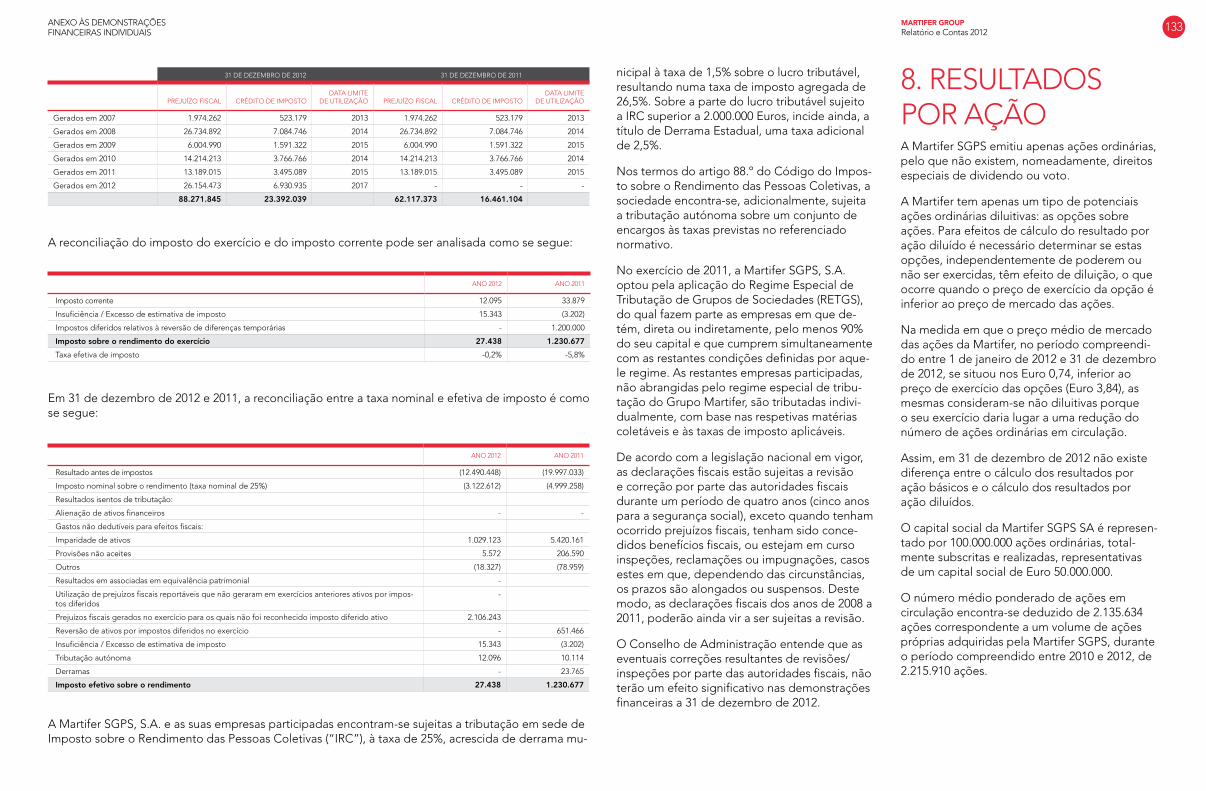

53 - martifer · relatÓrios de auditoria e fiscalizaÇÃo martifer group relatório e contas 2012...

TRANSCRIPT

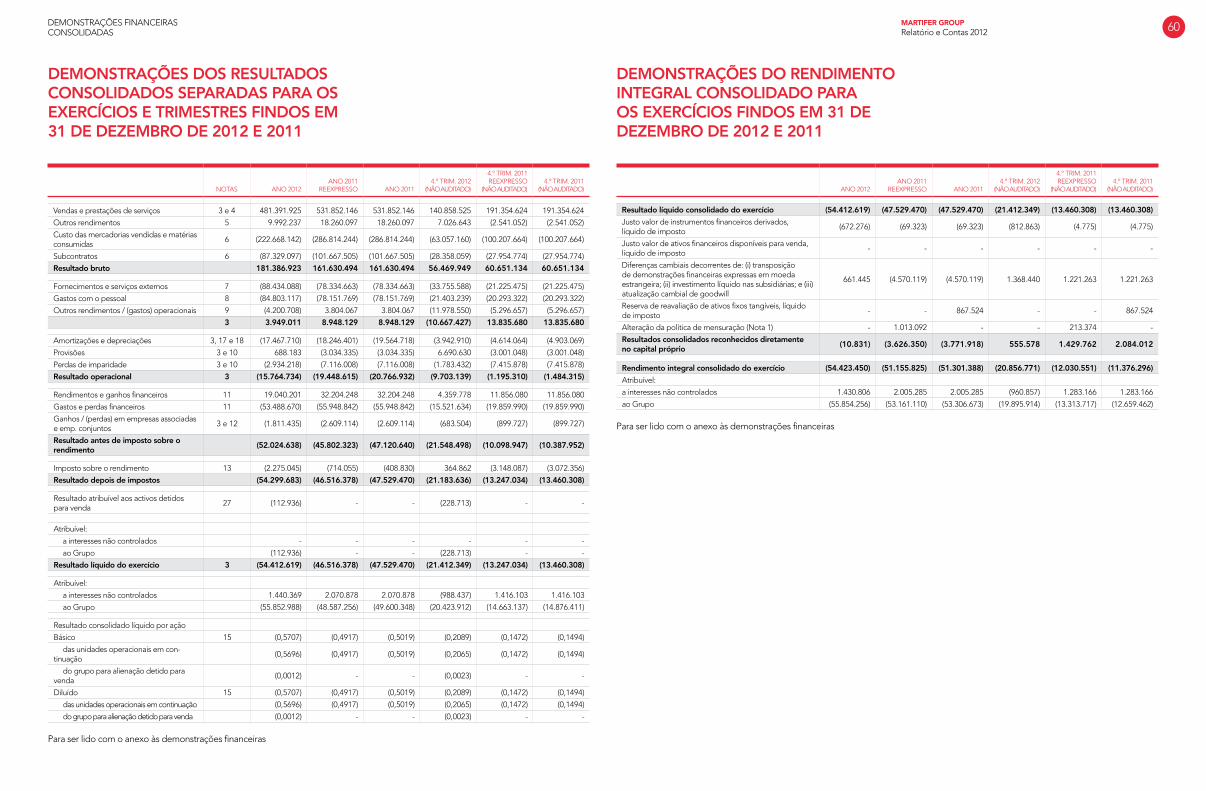

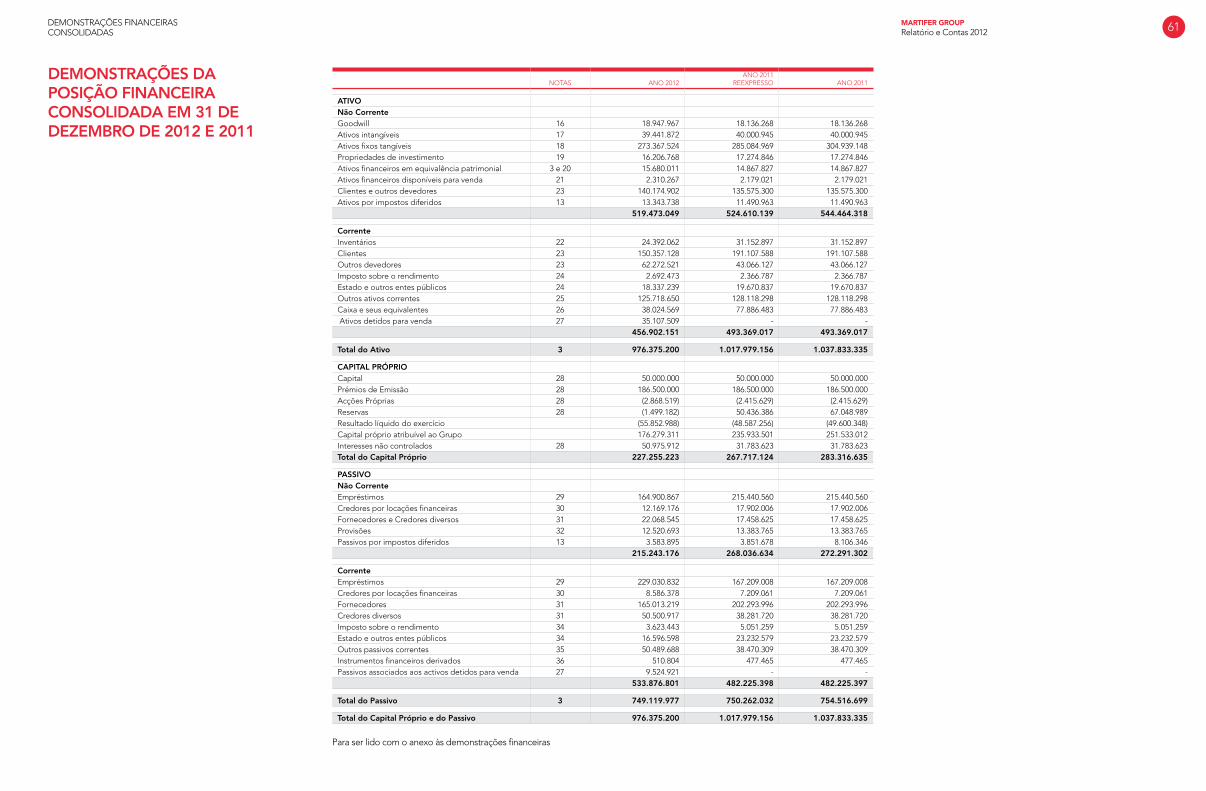

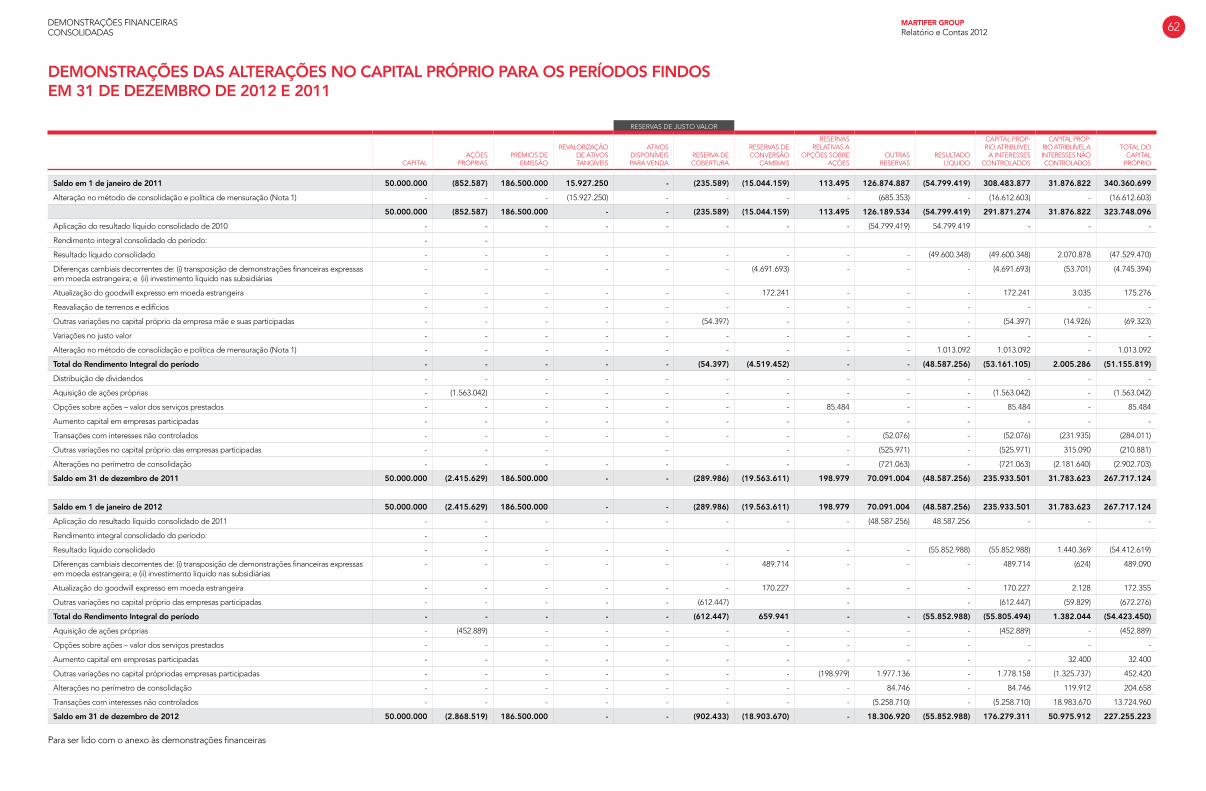

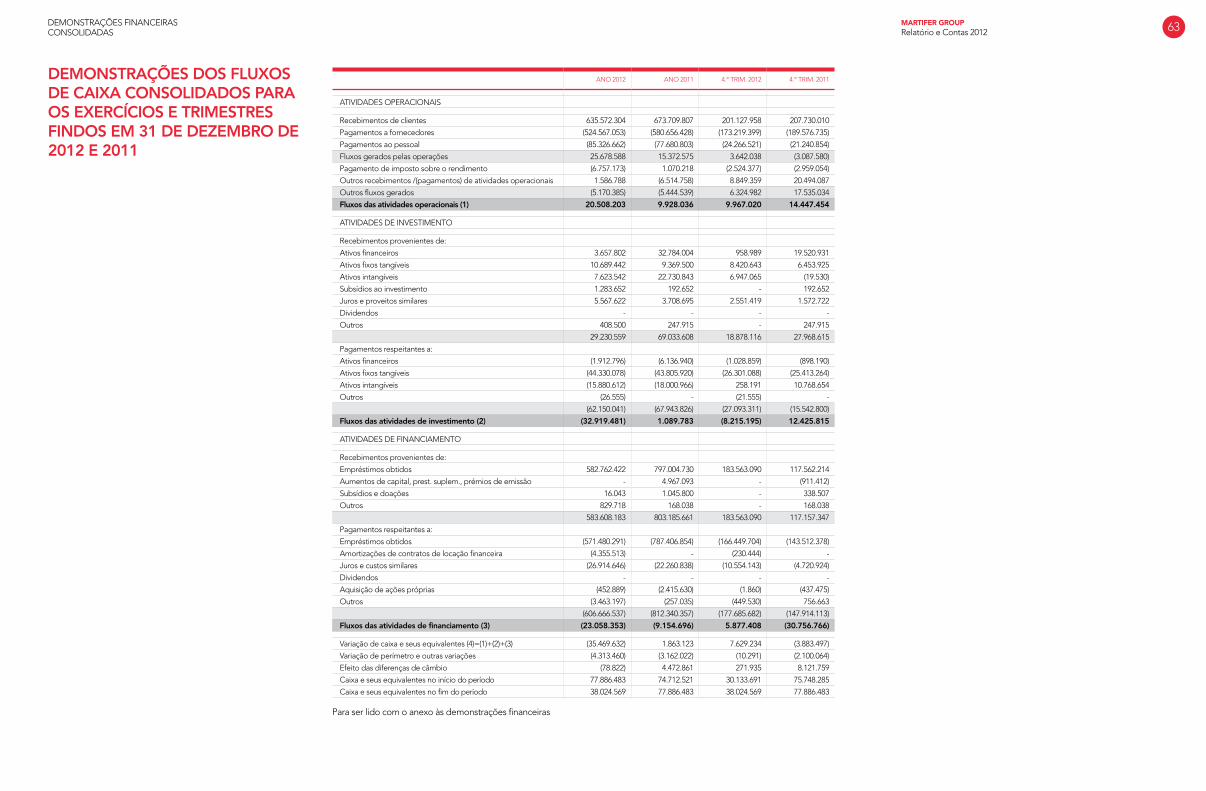

59 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

65

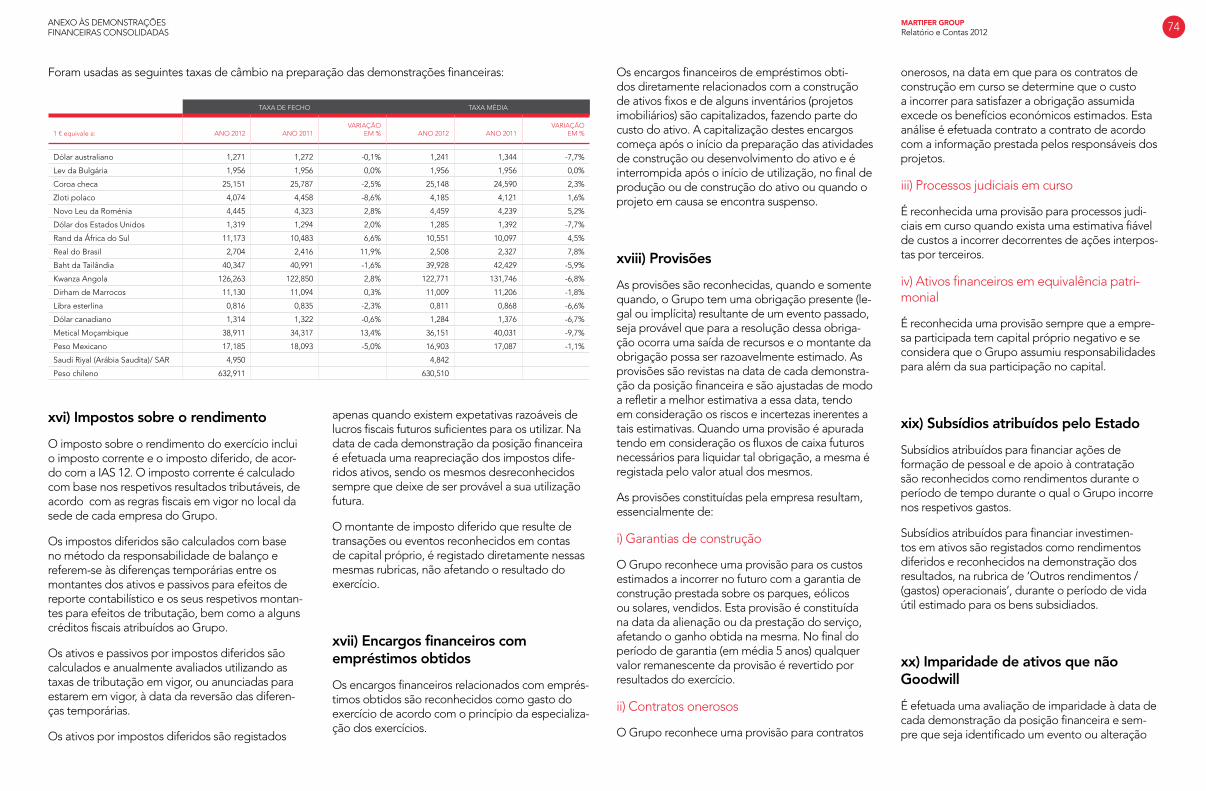

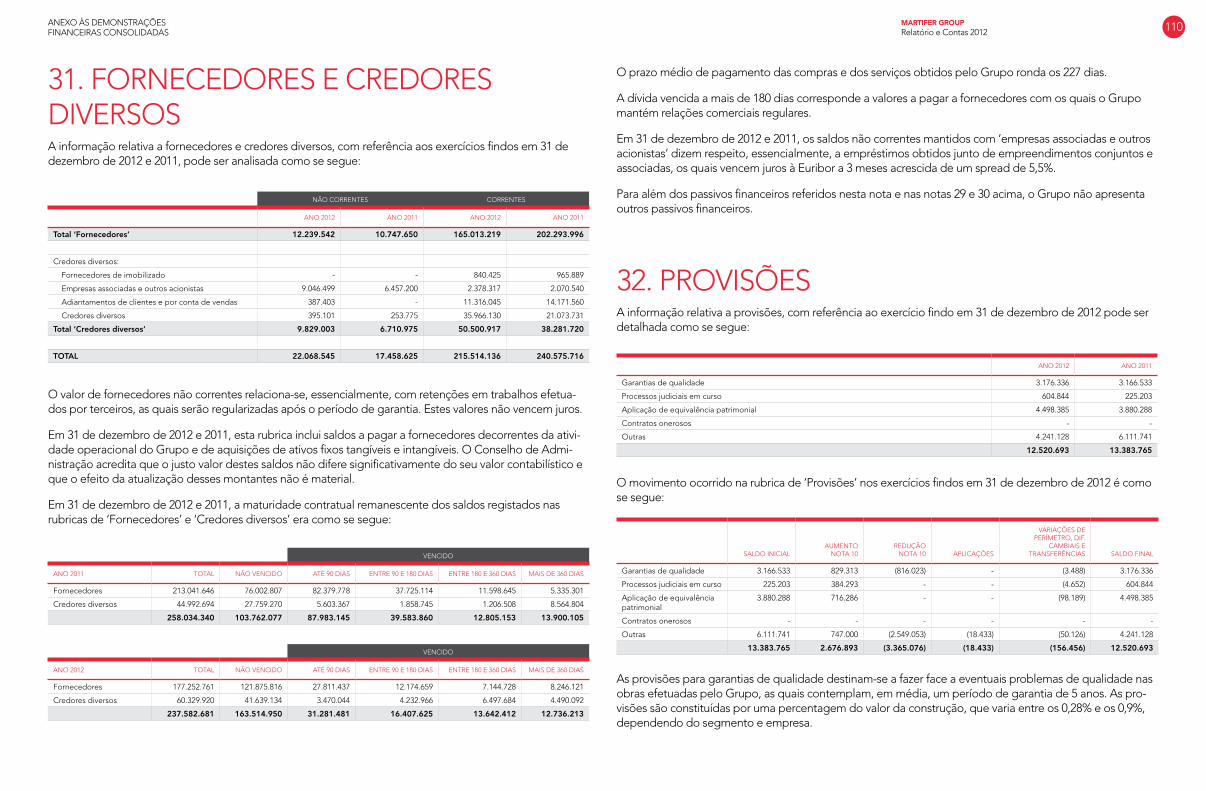

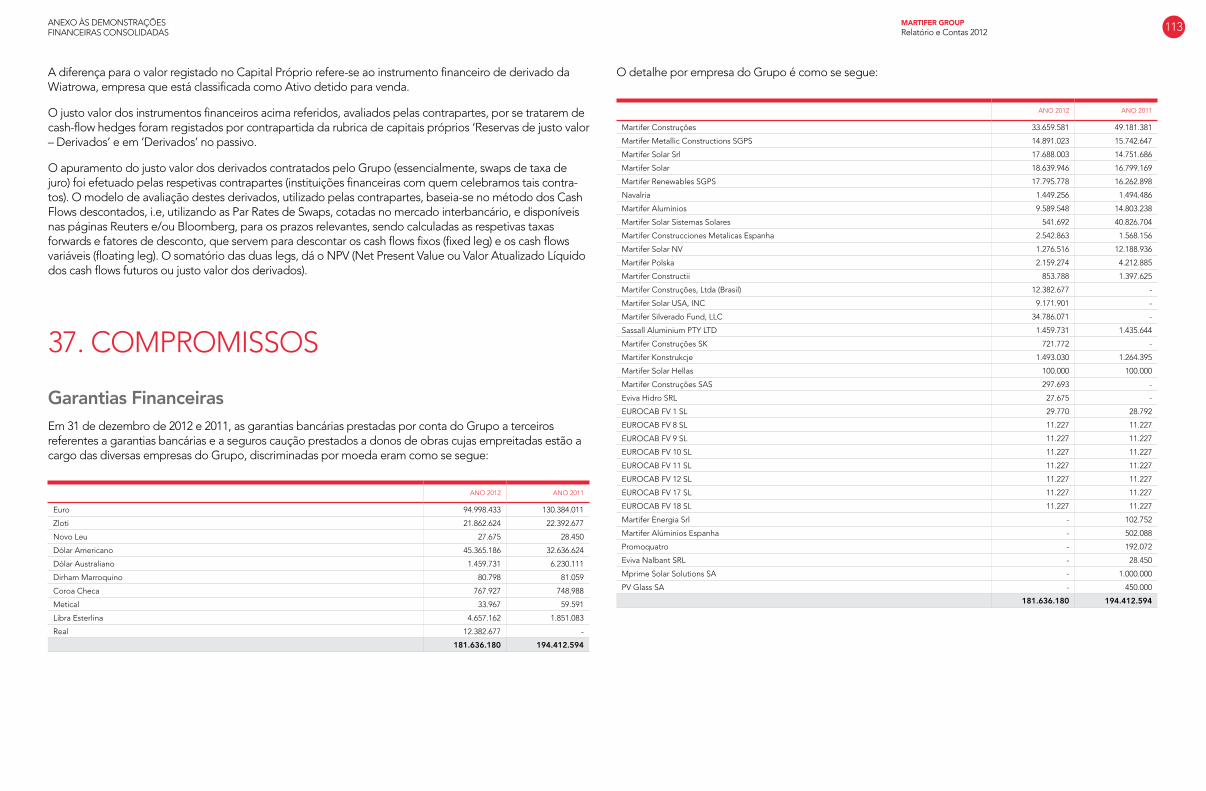

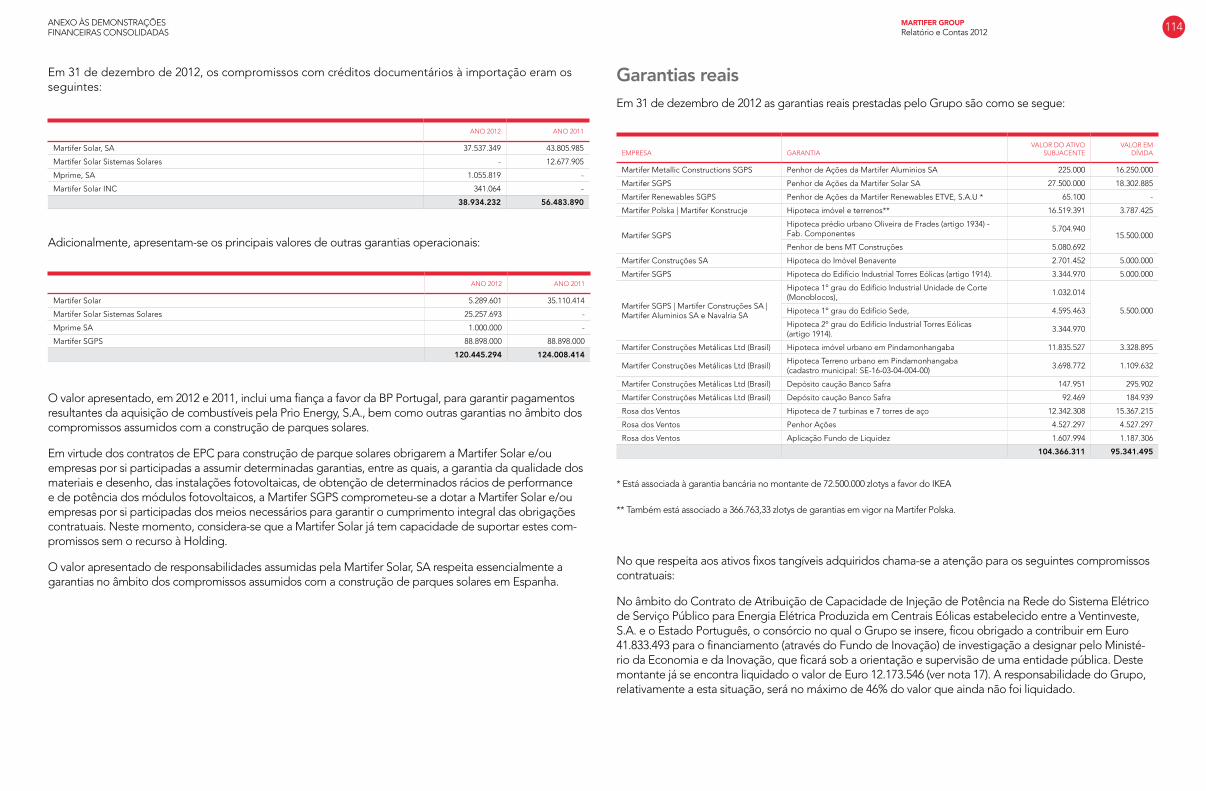

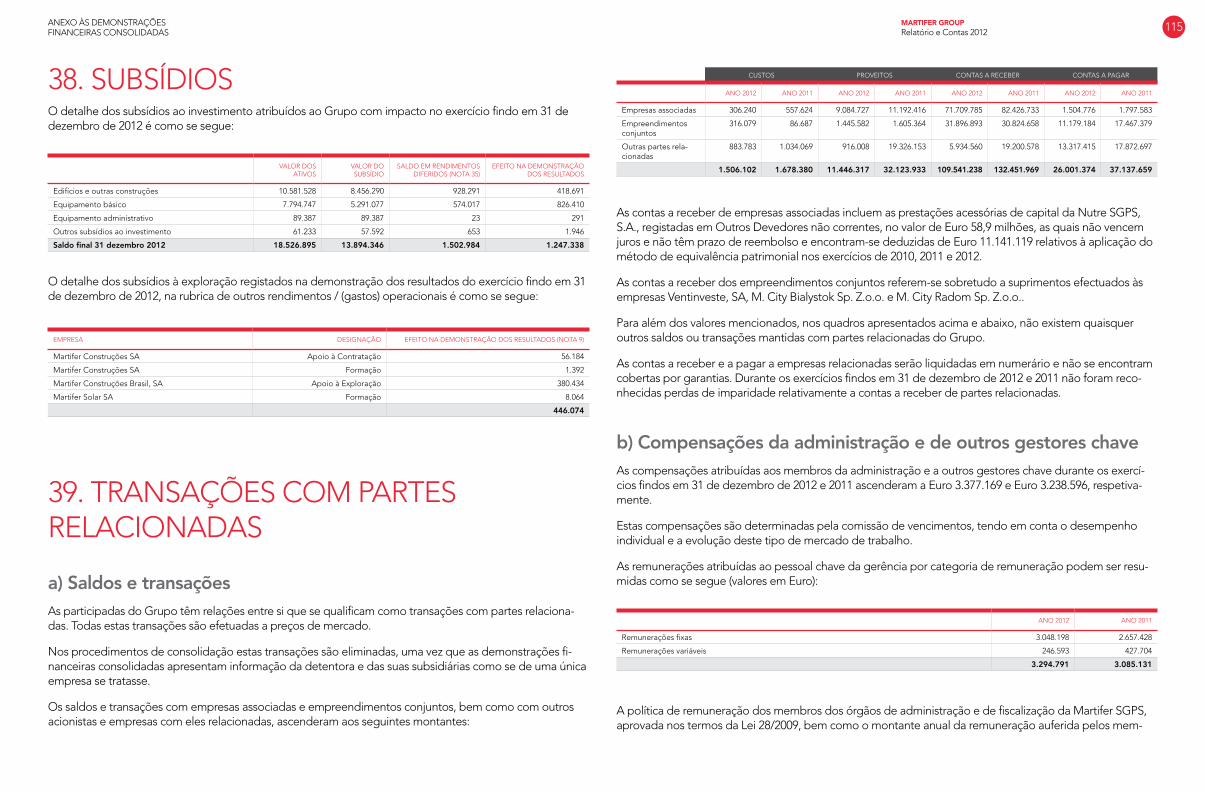

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

119 DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

125 ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

07

GRUPO MARTIFER Mensagem do Conselho de Administração Destaques Principais Indicadores Financeiros Principais Acontecimentos

13

ENQUADRAMENTO Atividade Presença Internacional Histórico Envolvente de Mercado

25

DESEMPENHO FINANCEIRO Análise de Resultados Proveitos Operacionais EBITDA e Resultado Líquido Investimento Análise da Estrutura de Capital

29 ANÁLISE POR SEGMENTO Construção Metálica Solar Outras Áreas

37 DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

39

COMPORTAMENTO DA AÇÃO MARTIFER

43

PERSPETIVAS FUTURAS

45 PRINCIPAIS RISCOS Riscos Operacionais Riscos Financeiros Riscos Jurídicos

49 PROPOSTA DE APLICAÇÃO DE RESULTADOS

51 OUTRAS INFORMAÇÕES

04RELATÓRIO ÚNICO DE GESTÃO

53INFORMAÇÃO OBRIGATÓRIA

57INFORMAÇÃO FINANCEIRA CONSOLIDADA

117INFORMAÇÃO FINANCEIRA INDIVIDUAL

141RELATÓRIOS DE AUDITORIA E FISCALIZAÇÃO

MARTIFER GROUPRelatório e Contas 2012 3

RELATÓRIO ÚNICO DE GESTÃO

GRUPO MARTIFER

RELATÓRIO ÚNICO DE GESTÃO

GRUPO MARTIFER

ENQUADRAMENTO

DESEMPENHO FINANCEIRO

ANÁLISE POR SEGMENTO

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

COMPORTAMENTO DA AÇÃO MARTIFER

PERSPETIVAS FUTURAS

PRINCIPAIS RISCOS

PROPOSTA DE APLICAÇÃO DE RESULTADOS

OUTRAS INFORMAÇÕES

INFORMAÇÃO OBRIGATÓRIA

INFORMAÇÃO FINANCEIRA CONSOLIDADA

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

INFORMAÇÃO FINANCEIRA INDIVIDUAL

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

RELATÓRIOS DE AUDITORIA E FISCALIZAÇÃO

MARTIFER GROUPRelatório e Contas 2012 7

Senhores acionistas,

Os últimos passos de restruturação e as nossas decisões estratégicas mostram que estamos no cami-nho certo. Os problemas do passado estão quase ultrapassados. Não há milagres, nós também esta-mos sujeitos às tendências de procura e mercado e, no que diz respeito à construção de infraestrutu-ras em aço ou alumínio e projetos solares fotovoltaicos, a contração, principalmente na Europa, tem, obviamente, impactos profundos no nosso crescimento, produtividade e rentabilidade. Mudámos o nosso modelo de negócio em termos de reposicionamento geográfico. O crescimento da carteira de encomendas mostra que tomámos a decisão correta. Só com carteira de encomendas confortável podemos ambicionar melhores resultados.

Mas, para dizer a verdade, isso é o que nos distingue e faz parte do nosso ADN: a capacidade de adaptação aos desafios económicos e setoriais globais de forma rápida e flexível. Na nossa opinião, essa é a única forma de sobreviver atualmente, com tantos riscos para controlar. E acreditamos que esse é o único caminho a seguir se queremos garantir o melhor retorno para os nossos acionistas.

Recordamos que passaram apenas cinco anos desde a entrada em bolsa em 2007, o mundo mudou e tivemos de lidar com todas as adversidades e contratempos no meio da pior crise desde a Segunda Guerra Mundial.

Tentámos obter mais escala, ao mesmo tempo que nos tornamos mais competitivos. Agora, vemos claramente que temos uma palavra a dizer nos setores onde atuamos, tendo sido chamados a concor-rer aos maiores projetos em todo o mundo relacionados com recintos desportivos, nomeadamente estádios, infraestruturas de transporte, tais como aeroportos, estações ferroviárias e pontes, edifícios em altura e centros comerciais. Assim como, nos projetos de energia PV, num total de mais de 300 MW já instalados em mais de vinte países.

Levamos a cabo a reestruturação da dívida e está em grande parte já concluído e contratado, alargando a maturidade da mesma, processo que será concluído já do decurso de 2013. Este processo, a par da venda de alguns ativos que esperamos concretizar durante 2013 e 2014, trará uma estrutura de capitais e balanço mais flexível e mais sólida.

GRUPO MARTIFER

MENSAGEM DO CONSELHO DE ADMINISTRAÇÃO

COMO NOS PARECE, ENTÃO, O FUTURO?

VEMOS O FUTURO COM MAIS CONFIANÇA:

− No país – Portugal – que está a sofrer um ajustamento, até agora muito significativo − No sistema financeiro europeu, que está mais forte e a liquidez começa a ser visível − Nos drivers do setor, que continuam a existir, apesar dos mercados terem sido alterados tendo em conta as suas necessidades de infraestruturas − No futuro da empresa, com o reposicionamento internacional e a atual carteira de encomendas de 603 milhões de euros, que alavanca o crescimento de proveitos

Em suma, teremos sempre de lidar com riscos nos nossos negócios, mas estamos mais do que nunca, cientes deles e empenhados no retorno futuro para os nossos acionistas.

Caro stakeholder, obrigado pela confiança depositada!

1 - CARLOS MARTINS | Presidente

2 - JORGE MARTINS | Vice-Presidente1

2

MARTIFER GROUPRelatório e Contas 2012 9

DESTAQUES

Proveitos Operacionais de

491 M€, a registar um decréscimo de 10,7 % quando comparado

com o ano anterior

Resultado Líquido Consolidado de -54,4 M€

vs. -46,5 M€ em 2011, com impacto negativo de 22,7 M€ das provisões e perdas de imparidade e de Encargos

Financeiros Líquidos de 36,3 M€

Total de Carteira de Encomendas de 603 M€ vs. 482 M€

em 2011: Construção Metálica (373 M€) e Solar (230 M€)

EBITDA de 3,9 M€ (compara com 8,9 M€ em 2011), que reflete em grande parte o processo de reestruturação na área de construção metálica,

com o encerramento da unidade industrial na Polónia e de algu-ma da capacidade produtiva

em Portugal

Manutenção da Dívida Bruta

ao nível de 2011

GRUPO MARTIFER MARTIFER GROUPRelatório e Contas 2012 10

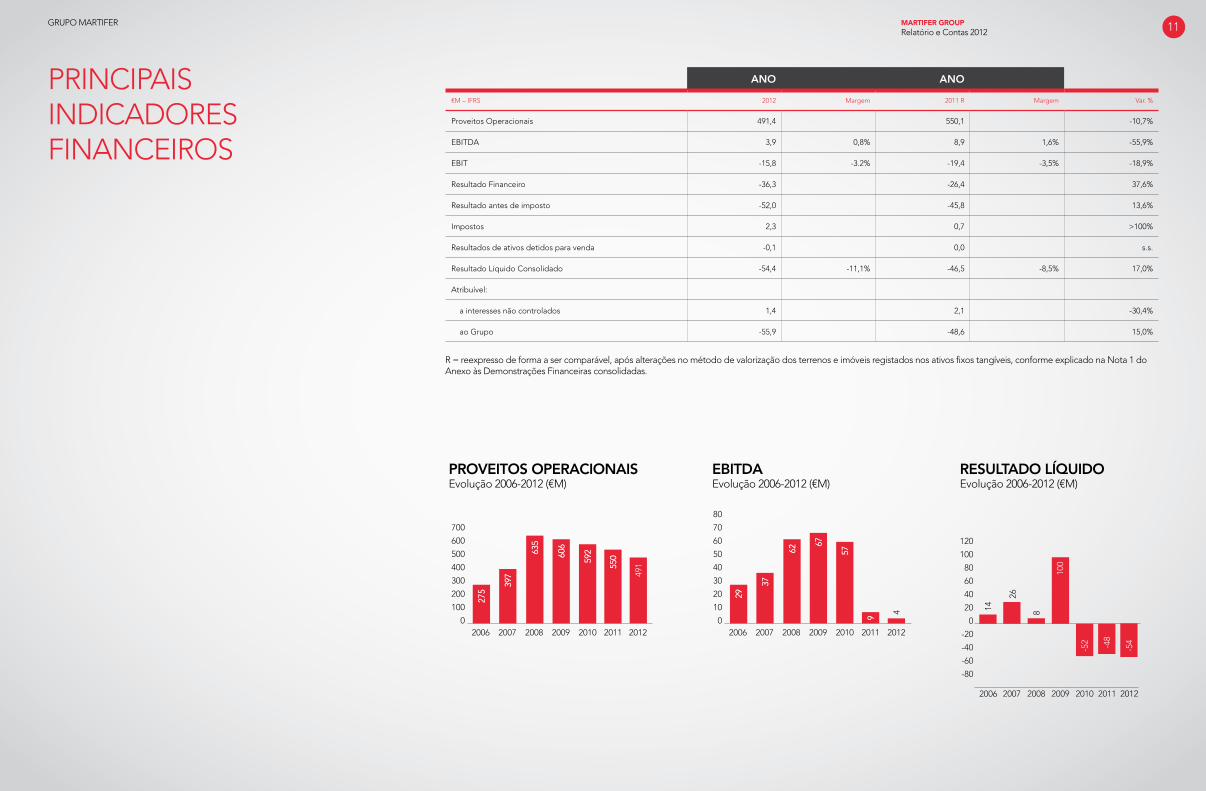

PRINCIPAIS INDICADORES FINANCEIROS

ANO ANO

€M – IFRS 2012 Margem 2011 R Margem Var. %

Proveitos Operacionais 491,4 550,1 -10,7%

EBITDA 3,9 0,8% 8,9 1,6% -55,9%

EBIT -15,8 -3.2% -19,4 -3,5% -18,9%

Resultado Financeiro -36,3 -26,4 37,6%

Resultado antes de imposto -52,0 -45,8 13,6%

Impostos 2,3 0,7 >100%

Resultados de ativos detidos para venda -0,1 0,0 s.s.

Resultado Líquido Consolidado -54,4 -11,1% -46,5 -8,5% 17,0%

Atribuível:

a interesses não controlados 1,4 2,1 -30,4%

ao Grupo -55,9 -48,6 15,0%

R = reexpresso de forma a ser comparável, após alterações no método de valorização dos terrenos e imóveis registados nos ativos fixos tangíveis, conforme explicado na Nota 1 do Anexo às Demonstrações Financeiras consolidadas.

2006

80

70

60

50

40

30

20

10

020082007 2009 2010 2011

29

37

62

67

57

9

EBITDAEvolução 2006-2012 (€M)

2006

80

70

60

50

40

30

20

10

020082007 2009 2010 2011 2012

29

37

62

67

57

9

4

2006

120

100

80

60

40

20

0

-20

-40

-60

-80

20082007 2009 2010 2011

RESULTADO LÍQUIDOEvolução 2006-2012 (€M)

2006

120

100

80

60

40

20

0

-20

-40

-60

-80

20082007 2009 2010 2011 2012

14 8

26

-52 -48

-54

100

2006

700

600

500

400

300

200

100

020082007 2009 2010 2011

275

397

635

606

592

550

2006 20082007 2009 2010 2011 2012

397

635

606

592

550

491

275

PROVEITOS OPERACIONAISEvolução 2006-2012 (€M)

GRUPO MARTIFER MARTIFER GROUPRelatório e Contas 2012 11

PRINCIPAIS ACONTECIMENTOS

JANEIRO 2012

Martifer decide encerrar fábrica de Benavente

A administração da Martifer Metallic Constructions tomou a decisão de encerrar a fábrica de estrutu-ras metálicas de Benavente. Este encerramento deve-se a um reajuste da capacidade de resposta ao nível industrial devido à quebra na procura no setor da construção em toda a Península Ibérica.

MARÇO 2012

Martifer vence adjudicação de dois navios-hotel

A Martifer venceu a adjudicação de dois navios-ho-tel da Douro Azul. Os navios vão ser construídos até 2013 na Navalria.

ABRIL 2012

Martifer vende projeto Silverton na Austrália

A Macquarie Capital Wind Fund Pty Limited assinou um acordo de compra de 3 240 001 ações ordinárias, que representam 50 % do capital da empresa Silverton Wind Farm holdings Pty e, consequentemente, os direitos do Silverton Wind Farm em New South Wales, Austrália, por aproxi-madamente 5,6 milhões de dólares australianos.

Martifer vende fábrica de torres nos EUA

A Martifer SGPS, SA vendeu 50 % do capital da Martifer-Hirschfeld Energy Systems LLC, a empresa

GRUPO MARTIFER

detentora da fábrica de torres nos EUA, ao seu parceiro Hirschfeld Group, pelo equity value de 2,3 milhões de dólares. O impacto desta transação foi já refletido nos resultados anuais de 2011, através do reconhecimento de uma imparidade.

Martifer restabelece anterior partici-pação de 55 % na Martifer Solar

A Martifer SGPS vendeu 20 % do capital social da Martifer Solar por 15,6 milhões de euros à HSF, re-pondo a estrutura de participação acionista detida pelos dois sócios no passado (55 % e 45 %, Martifer SGPS e HSF, respetivamente).

JULHO 2012

Nutre conclui uma Joint Venture com a Bunge na Roménia

A Nutre, detida a 49 % pela Martifer SGPS, e a Bunge concluíram um acordo que estabelece uma joint venture para a exploração das unidades industriais da Roménia. A participação da Nutre nesta joint venture, que é constituída pela fábrica de biodiesel (Prio Biocombustibil srl), pela fábrica de extração de óleos (Prio Extractie, srl) e pela fábrica de extração, refinamento e embalamento anteriormente detida pela Bunge, é de 45 %.

SETEMBRO 2012

Martifer Solar assina um acordo para a construção de um projeto fotovol-taico de 20 MW no México

A Martifer Solar assinou um acordo com o Consór-cio Integrador Sonora80M para a construção de um projeto fotovoltaico de 20 MW em Hermosillo,

Estado de Sonora, no norte do México. A empresa, que está no mercado mexicano desde 2011, será também responsável pelos serviços de operação e manutenção do projeto.

Martifer Solar conclui dois parques fotovoltaicos em Portugal com uma capacidade total de 22,4 MWp

A Martifer Solar inaugurou dois parques fotovol-taicos no Algarve, com uma capacidade total de 22,4 MWp, desenvolvidos, construídos e ope-rados para um fundo gerido pelo BNP Paribas Clean Energy Partners.

OUTUBRO 2012

Grupo Martifer participa no quarto “Portuguese Day” na Bolsa de Nova Iorque

A Martifer foi uma das 17 empresas portuguesas a participar no quarto “Portuguese Day” na Bolsa de Nova Iorque. A delegação portuguesa fez soar o “Opening Bell” no dia 15 de outubro em Wall Stre-et. A Martifer teve reuniões com 14 investidores.

Martifer Solar assina um contrato para o primeiro projeto na Ucrânia com 4,5 MW de capacidade

A Martifer Solar assinou um contrato EPC para a construção de um projeto fotovoltaico de 4,5 MW na Ucrânia com a Green Agro Service LLC, uma empresa do grupo Rengy Development. O projeto marcou a entrada da Martifer Solar no país, onde já abriu uma nova subsidiária, reforçando a aposta da empresa na internacionalização.

Martifer Metallic Constructions conquista três novos projetos no Brasil com um valor total de 322 milhões de reais

A Martifer Metallic Constructions conquistou três novos projetos no Brasil, no valor de cerca de 322 milhões de reais. No Rio de Janeiro, a empresa irá participar na construção do Museu do Amanhã e das pontes da Transcarioca e em Manaus irá participar no seu quarto estádio, assumindo uma posição de liderança na construção deste tipo de projetos no país.

DEZEMBRO 2012

Martifer Metallic Constructions conclui primeiro estádio para o Mundial do Brasil

A Martifer Construções Metálicas Ltda, subsidiária da Martifer Metallic Constructions no Brasil, con-cluiu a construção da cobertura do Estádio Caste-lão, um dos doze estádios do Mundial de Futebol de 2014, que se realizará no Brasil. A infraestrutura foi inaugurada em dezembro pela Presidente do Brasil, Dilma Rousseff. O Estádio do Grêmio, que também contou com a participação da Martifer, foi também inaugurado em dezembro.

MARTIFER GROUPRelatório e Contas 2012 12

ENQUADRAMENTO

RELATÓRIO ÚNICO DE GESTÃO

GRUPO MARTIFER

ENQUADRAMENTO

DESEMPENHO FINANCEIRO

ANÁLISE POR SEGMENTO

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

COMPORTAMENTO DA AÇÃO MARTIFER

PERSPETIVAS FUTURAS

PRINCIPAIS RISCOS

PROPOSTA DE APLICAÇÃO DE RESULTADOS

OUTRAS INFORMAÇÕES

INFORMAÇÃO OBRIGATÓRIA

INFORMAÇÃO FINANCEIRA CONSOLIDADA

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

INFORMAÇÃO FINANCEIRA INDIVIDUAL

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

RELATÓRIOS DE AUDITORIA E FISCALIZAÇÃO

MARTIFER GROUPRelatório e Contas 2012 13

ATIVIDADEA Martifer iniciou a sua atividade em 1990, no setor das estruturas metálicas. Desde 2011, como conse-quência da focalização estratégica dos negócios, a Martifer concentrou a sua atividade em duas áreas principais – Construção Metálica e Solar, controla-das a 100 % e 55 %, respetivamente.

O Grupo desenvolve também outras atividades e gere participações financeiras: RE Developer – promoção e desenvolvimento de parques eólicos (Martifer Renewables) e a participação financeira de 49 % na Prio Energy e na Nutre.

No final do ano 2012, a Martifer acumulava, através das suas subsidiárias, participação em mais de 100 MW de projetos renováveis em operação. Aproximadamente 64 MW tiveram contribuição ao nível dos Proveitos Operacionais.

HOLDINGA Martifer SGPS SA é a holding do Grupo. Com as adaptações ao modelo de governance incre-mentadas no decurso do ano de 2012, a Martifer SGPS SA posiciona-se como uma Sociedade Gestora de Participações Financeiras, estabele-cendo e definindo regras e políticas de Grupo e monitorizando as atividades das Áreas de Negócio, às quais foi atribuído um maior grau de independência e poder de decisão.

As áreas de negócio atuam de forma autónoma, seguindo as orientações estratégicas aprovadas a nível da holding, com base em orçamentos e planos de negócio anuais aprovados pelos admi-nistradores executivos da Martifer.

No final do ano, a holding e os serviços de suporte contavam com 62 colaboradores.

CONSTRUÇÃO METÁLICAA Martifer Metallic Constructions é um player reconhecido globalmente no setor. Tem unidades industriais em Portugal, na Roménia, na Austrália, em Angola e no Brasil.

A empresa centra a sua estratégia de desen-volvimento na diferenciação pela qualidade da engenharia e vocação para projetos de grande complexidade.

Fornece soluções globais e inovadoras de enge-nharia, nomeadamente em projetos com elevada incorporação de estrutura metálica em aço, facha-das de alumínio e vidro, e soluções em aço inox, atuando também na produção de equipamentos para o setor da energia, tais como componentes para energia eólica, petróleo e gás, e no setor de construção naval (através da Navalria).

A Martifer Metallic Constructions centra a sua estratégia em mercados em crescimento em África e na América do Sul, e nos mercados consolidados na Europa, tais como a França e o Reino Unido.

Esta atividade (industrial e comercial) está presen-te em 16 países. Conta com uma capacidade de produção acima das 80 000 toneladas anuais e, no final de 2012, contava com 2 463 colaboradores.

ENQUADRAMENTO

SOLARA Martifer Solar desempenha atualmente um papel de liderança na indústria fotovoltaica, devido à sua capacidade de adaptação a um setor em constante mudança e uma experiência comprova-da assente na utilização de tecnologia de vanguar-da, em qualificações técnicas avançadas e numa equipa competente e motivada.

As principais atividades da empresa são o desen-volvimento de projetos fotovoltaicos, a instalação de projetos EPC (Engenharia, Procurement e Construção), serviços de O&M especializados e Distribuição de equipamentos PV, através da sua subsidiária MPrime.

A empresa atua em todos os segmentos de mer-cado: projetos em solo, coberturas, BIPV, micro e mini geração e off-grid.

Em operação desde 2007, a empresa continua a expandir-se internacionalmente, iniciando ativida-de em novos países. A Martifer Solar está presente em mais de 20 países na Europa, em África, na Ásia & Médio Oriente, na América do Norte e na América do Sul. A Martifer Solar participou na im-plementação de mais de 300 MW de energia solar fotovoltaica em todo o mundo.

Esta área de negócio contava com 398 colabora-dores, no final de 2012.

Em 2012, a Martifer SGPS, efetuou a venda de 20 % do capital social da Martifer Solar por 15,6 milhões de euros à HSF, repondo a estrutura de participação acionista detida pelos dois sócios no passado (55 % e 45 %, Martifer SGPS e HSF, respetivamente).

RE DEVELOPER A Martifer Renewables atua como um develo-per de energias renováveis, principalmente no desenvolvimento de projetos eólicos. Mais do que acumular MWs em exploração, a estratégia da Martifer Renewables assenta numa rigorosa utiliza-ção de capitais no desenvolvimento e construção de projetos.

A empresa tem atualmente 64 MW de parques solares e eólicos em operação e com contribuições para os Proveitos Operacionais localizados em Espanha, na Roménia e no Brasil. Em Portugal, a empresa tem uma participação de cerca de 50 % em 31 MW de parques eólicos em operação, que contribuem para os resultados através de equi-valência patrimonial. Em 2011, os projetos em operação na Polónia – Leki Dukielskie (10 MW) e Bukowsko (18 MW) – foram alienados e a venda do projeto Rymanow ao Grupo Ikea (26 MW em cons-trução) foi acordada. Em 2012, a empresa concluiu a construção do seu projeto eólico na Roménia (Babadag), com uma capacidade total de 42 MW.

Esta área de negócio contava com 54 colaborado-res no final do ano e está presente em cinco paí-ses: Portugal, Espanha, Roménia, Polónia e Brasil.

MARTIFER GROUPRelatório e Contas 2012 14

Em suma, atualmente o Grupo está organizado da seguinte forma:

ESTRUTURAS METÁLICAS FACHADAS EM ALUMÍNIO E VIDRO INOX ENGENHARIA EÓLICO, PETRÓLEO E GÁS CONSTRUÇÃO & REPARAÇÃO NAVAL

EPC SOLUÇÕES FV DISTRIBUIÇÃO O&M DESENVOLVIMENTO DE PROJETOS

OUTRAS

ENQUADRAMENTO

100 %

100 %

49 %

49 %

55 %

MARTIFER GROUPRelatório e Contas 2012 15

PRESENÇA INTERNACIONALBrasil EUA Angola Arábia Saudita Portugal Espanha Itália França Reino Unido Roménia Irlanda Polónia Bélgica Alemanha

República Checa Eslováquia Grécia Bulgária Marrocos Austrália Canadá Índia México Chile Peru Colômbia Moçambique

EUROPA

AMÉRICA DO NORTE

AMÉRICA LATINA

ÁFRICA E ARÁBIA SAUDITA

ENQUADRAMENTO

PRINCIPAIS GEOGRAFIAS*

* Considerando Carteira de Encomendas + Proveitos Operacionais em 2012

MARTIFER GROUPRelatório e Contas 2012 16

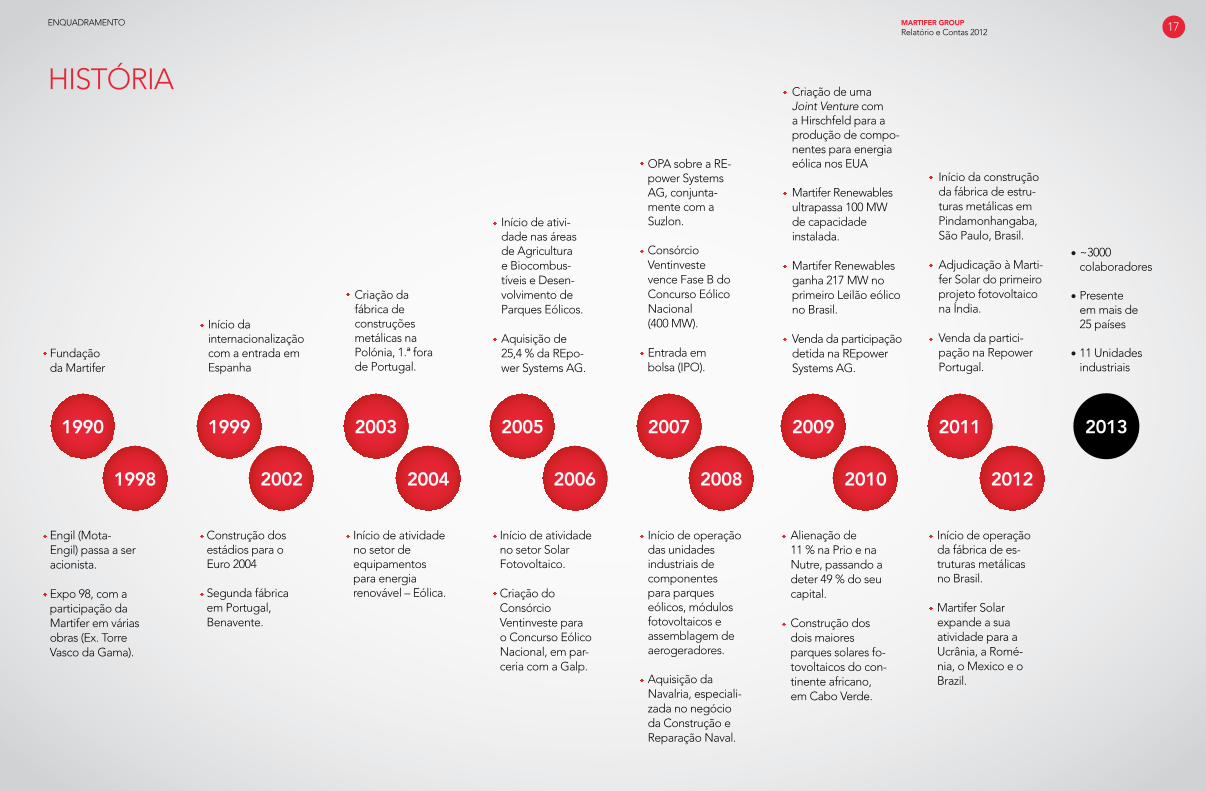

HISTÓRIA

ENQUADRAMENTO

20131990

1998

Fundação da Martifer

Engil (Mota- Engil) passa a ser acionista.

Expo 98, com a participação da Martifer em várias obras (Ex. Torre Vasco da Gama).

1999

2002

Início da internacionalização com a entrada em Espanha

Construção dos estádios para o Euro 2004 Segunda fábrica em Portugal, Benavente.

2003

2004

Criação da fábrica de construções metálicas na Polónia, 1.ª fora de Portugal.

Início de atividade no setor de equipamentos para energia renovável – Eólica.

2009

2010

Criação de uma Joint Venture com a Hirschfeld para a produção de compo-nentes para energia eólica nos EUA Martifer Renewables ultrapassa 100 MW de capacidade instalada. Martifer Renewables ganha 217 MW no primeiro Leilão eólico no Brasil. Venda da participação detida na REpower Systems AG.

Alienação de 11 % na Prio e na Nutre, passando a deter 49 % do seu capital. Construção dos dois maiores parques solares fo-tovoltaicos do con-tinente africano,em Cabo Verde.

2011

2012

Início da construção da fábrica de estru-turas metálicas em Pindamonhangaba, São Paulo, Brasil.

Adjudicação à Marti-fer Solar do primeiro projeto fotovoltaico na Índia.

Venda da partici-pação na Repower Portugal.

Início de operação da fábrica de es-truturas metálicas no Brasil.

Martifer Solar expande a sua atividade para a Ucrânia, a Romé-nia, o Mexico e o Brazil.

2005

2006

Início de ativi-dade nas áreas de Agriculturae Biocombus-tíveis e Desen-volvimento de Parques Eólicos.

Aquisição de 25,4 % da REpo-wer Systems AG.

Início de atividade no setor Solar Fotovoltaico. Criação do Consórcio Ventinveste para o Concurso Eólico Nacional, em par-ceria com a Galp.

2007

2008

OPA sobre a RE-power Systems AG, conjunta-mente com a Suzlon.

Consórcio Ventinveste vence Fase B do Concurso Eólico Nacional (400 MW). Entrada em bolsa (IPO).

Início de operação das unidades industriais de componentes para parques eólicos, módulos fotovoltaicos e assemblagem de aerogeradores. Aquisição da Navalria, especiali-zada no negócioda Construção e Reparação Naval.

~3000 colaboradores

Presente em mais de 25 países

11 Unidades industriais

MARTIFER GROUPRelatório e Contas 2012 17

ENVOLVENTE DE MERCADO

Condições económicas gerais em 2012

O crescimento real da economia global deteriorou--se ao longo de 2012. A crise de dívida soberana na Europa, sem resolução durante vários meses, foi o principal motivo de preocupação. Mantiveram--se as dúvidas acerca da estabilidade política e financeira na Grécia e os problemas no sistema bancário espanhol foram especialmente preocu-pantes. Devido a estes fatores, o Fundo Monetário Internacional (FMI) baixou repetidamente as suas previsões para o crescimento económico em 2012.

Na sua análise mais recente, na atualização de janeiro do relatório WEO, os especialistas do FMI apontam para um crescimento global da economia de apenas 3 % em 2012, que compara com a sua previsão de 3,3 % em outubro de 2012.

Devido à situação complexa do sul da Europa, espera-se que a economia da Zona Euro tenha um crescimento real negativo – e um crescimento nominal de -0,4 %, com inflação de 2,5 %.

A situação é aparentemente mais positiva nos EUA, que registará um crescimento de 2,3 % em 2012, de acordo com as previsões do FMI. Até os países emergentes foram afetados pelo abran-damento económico. A previsão de crescimento económico do FMI para estes mercados é de 5,1 % em 2012.

De onde pode vir o crescimento em 2013?

Esta é uma questão para a qual todos os agentes económicos querem encontrar uma resposta simples.

Hoje, é certo que o poder dos Bancos Centrais na liderança da economia mundial é mais forte do que nunca. Sendo assim, é crucial seguir todas as palavras e sinais destas entidades, de forma a interpretar as próximas tendências económicas e financeiras e o caminho para a recuperação económica.

Como exemplo, no final de 2012, quando Mario Draghi afirmou que faria “tudo o que fosse neces-sário para restaurar a Zona Euro”, o clima nos mer-cados financeiros começou a melhorar, os custos de empréstimo na Zona Euro desceram acentu-adamente – as obrigações e as CDS’s dos países foram significativamente mais baixas, as taxas de juro das economias sob intervenção caíram; os mercados bolsistas melhoraram a sua performance e a volatilidade voltou para níveis mais baixos. As preocupações que afetaram 2/3 do ano de 2012, tais como a “sobrevivência do euro”, a “manuten-ção ou saída da Grécia” ou o contágio negativo no coração da Europa, quase desapareceram.

A 10 de janeiro de 2013, na sua primeira interven-ção do ano, Mario Draghi afirmou que a economia da Zona Euro vai recuperar no final de 2013, e que se veem já alguns sinais de estabilização. Logo de seguida, o BCE manteve as taxas a 0,75 %, seguin-do os primeiros sinais de fortalecimento na eco-nomia da Zona Euro e com a inflação ainda acima do objetivo. No mesmo dia, o Banco de Inglaterra manteve a sua taxa de juro padrão nos 0,5 %.

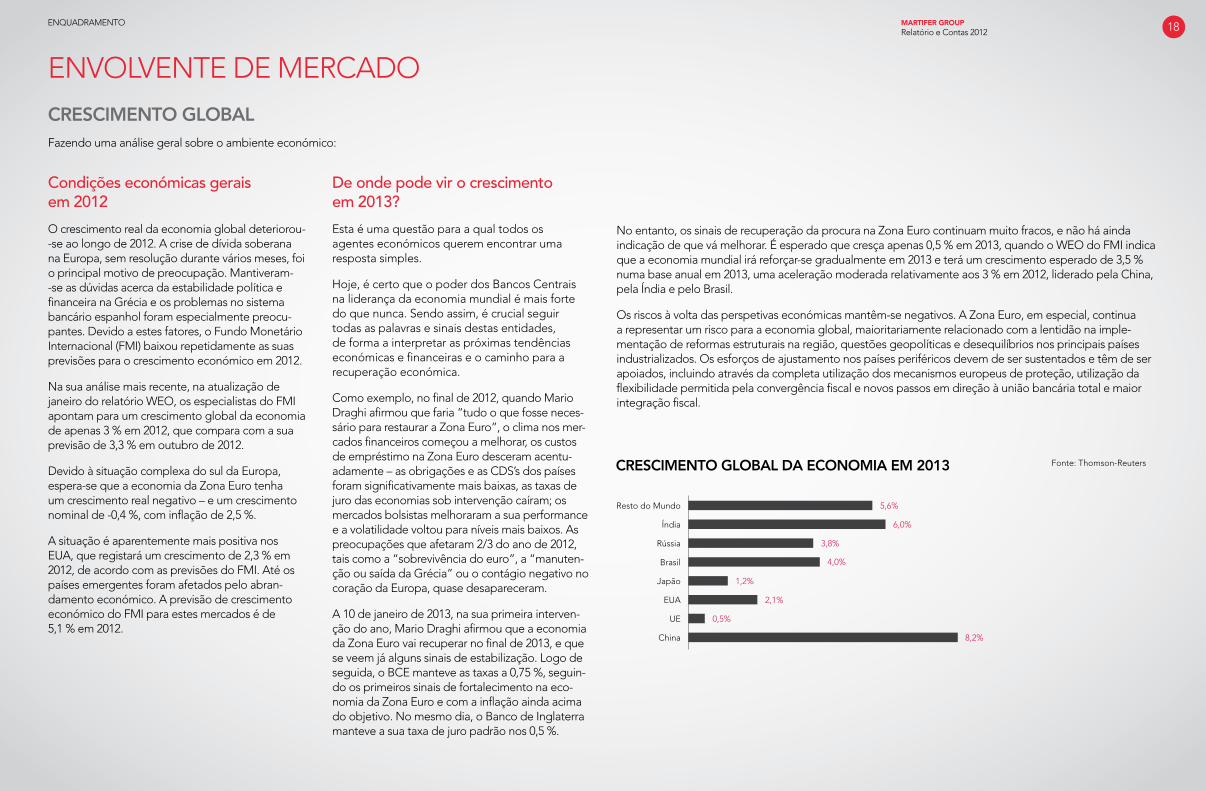

No entanto, os sinais de recuperação da procura na Zona Euro continuam muito fracos, e não há ainda indicação de que vá melhorar. É esperado que cresça apenas 0,5 % em 2013, quando o WEO do FMI indica que a economia mundial irá reforçar-se gradualmente em 2013 e terá um crescimento esperado de 3,5 % numa base anual em 2013, uma aceleração moderada relativamente aos 3 % em 2012, liderado pela China, pela Índia e pelo Brasil.

Os riscos à volta das perspetivas económicas mantêm-se negativos. A Zona Euro, em especial, continua a representar um risco para a economia global, maioritariamente relacionado com a lentidão na imple-mentação de reformas estruturais na região, questões geopolíticas e desequilíbrios nos principais países industrializados. Os esforços de ajustamento nos países periféricos devem de ser sustentados e têm de ser apoiados, incluindo através da completa utilização dos mecanismos europeus de proteção, utilização da flexibilidade permitida pela convergência fiscal e novos passos em direção à união bancária total e maior integração fiscal.

ENQUADRAMENTO

CRESCIMENTO GLOBAL DA ECONOMIA EM 2013 Fonte: Thomson-Reuters

3,8%Rússia

5,6%Resto do Mundo

6,0%

8,2%

Índia

Brasil 4,0%

Japão 1,2%

EUA 2,1%

China

UE 0,5%

CRESCIMENTO GLOBALFazendo uma análise geral sobre o ambiente económico:

MARTIFER GROUPRelatório e Contas 2012 18

Fonte: Reuters, relatórios do FMI, OCDE, INE

INDICADORES GLOBAIS

2007 2008 2009 2010 2011 2012p 2013e

PIB, Var. % anual

EUA 2,1% 0,4% -2,6% 2,6% 2,3% 2,3% 2,0%

Zona Euro 2,8% 0,5% -4,1% 1,7% 1,5% -0,4% -0,2%

Alemanha 2,5% 1,0% -4,7% 3,3% 2,0% 0,9% 0,6%

Portugal 1,9% 0,0% -2,6% 1,3% -1,3% -3,0% -1,6%

Inflação, Var. % anual

EUA 3,2% 2,9% 3,9% -0,4% 1,3% 1,6% 2,1%

Zona Euro 2,2% 2,1% 3,3% 0,3% 1,9% 2,0% 2,5%

Alemanha 1,8% 2,3% 2,8% 0,3% 1,3% 1,4% 2,0%

Portugal 2,7% 3,0% 2,4% -1,0% 1,4% 2,0% 2,8%

Taxa de Desemprego, Var. % anual

EUA 4,6% 4,6% 5,8% 9,3% 9,7% 9,6% 8,1%

Zona Euro 8,3% 7,5% 7,5% 9,5% 10,0% 9,9% 11,4%

Alemanha 9,8% 8,4% 7,3% 7,7% 7,6% 7,3% 7,1%

Portugal 7,7% 8,1% 7,7% 9,6% 10,8% 11,0% 15,5%

Peso do Défice, % PBI

EUA -2,0% -2,7% -4,8% -10,3% -9,2% -8,0% -7,0%

Zona Euro -1,3% -0,6% -2,0% -6,3% -6,5% -5,2% -3,4%

Alemanha -1,6% 0,30% 0,10% -3,0% -3,8% -3,0% -0,2%

Portugal -3,9% -2,6% -2,6% -9,3% -7,3% -4,6% -5,5%

Preço do Crude

USD por Barril 61,6 93,9 45,6 80,0 85,0 90,0 111,0

Taxas de Juro, Final do ano (%)

Taxas de Juro

- Fed (Fed Funds) 5,25% 4,25% 0,75% 0,25% 0,25% 0,75% 0,25%

- BCE 3,50% 4,00% 2,50% 1,00% 1,00% 1,50% 0,75%

- BoE 5,00% 5,50% 2,00% 0,50% 0,50% 1,25% 0,50%

Taxas de Juro de longo prazo (10 y Bonds)

EUA 4,70% 4,00% 2,20% 3,80% 2,90% 3,50% 1,75%

Zona Euro 3,90% 4,30% 2,95% 3,40% 2,70% 3,30% 1,32%

Reino Unido 4,75% 4,50% 3,02% 4,00% 3,20% 3,75% 1,80%

Taxas de Câmbio, final do ano

EUR/USD 1,32 1,46 1,40 1,43 1,35 1,40 1,31

ENQUADRAMENTO

O PULSO DE PORTUGAL Apesar de cada vez menos estarmos expostos à economia portuguesa, sentimos que este ano seria crucial falar sobre a economia do país base da empresa, de forma a que muitos dos nossos stakeholders inter-nacionais possam acompanhar a sua evolução e compreender que o caminho para a descida do risco soberano está a ser concretizado.

Em Portugal, o crescimento do PIB real caiu acentuadamente no último trimestre de 2012, com o PIB geral do ano a cair 3,2 %. É agora esperado que a atividade económica contraia 2,3 % em 2013, com a economia a voltar a crescer mais para o final do ano, e a registar um crescimento de 0,6 % em 2014. Como conse-quência do abrandamento da atividade, o desemprego deverá ultrapassar os 18 %.

De acordo com o Economist Intelligence Unit, em 2013, Portugal é o 2.º país com maior redução prevista do PIB, logo a seguir à Grécia.

PREVISÃO DO PIB2013, % alteração no ano anterior

MAIOR CRESCIMENTO

Líbia

Macau

Mongólia

Gâmbia

Angola

Butão

Timor-Leste

Moçambique

China

Iraque

0 93 126 15

Chipre

Zona Euro

Croácia

Itália

Holanda

Síria

Espanha

Grécia

MAIOR RETRAÇÃO

Irão

Portugal

-6 -3 0

Fonte: Economist Intelligence Unit

MARTIFER GROUPRelatório e Contas 2012 19

Implementação do programa man-tém-se no bom caminho

A Comissão Europeia, o Banco Central Europeu e o Fundo Monetário Internacional, na sétima missão de revisão a Portugal, afirmaram que a implemen-tação do programa de ajustamento continua no bom caminho, enfrentando o clima de condições económicas desfavoráveis. O défice orçamental previsto foi cumprido, a estabilidade do setor financeiro foi assegurada e várias reformas estrutu-rais estão a evoluir. O ajustamento externo conti-nua a exceder as expetativas, e o governo concluiu uma emissão no mercado obrigacionista, ao mesmo tempo que as condições de financiamento internas foram aliviadas. Ao mesmo tempo, a re-

Fontes: FMI, CE, ES Research

ENQUADRAMENTO

dução da procura por exportações, em especial na União Europeia, a baixa confiança e a elevada dívi-da do setor privado trazem mais contrariedades do que era esperado à atividade económica. Tal como nas previsões anteriores, as políticas escolhidas e a implementação do programa foram reavaliadas à luz das novas circunstâncias.

O défice orçamental atingiu os 4,9 % do PIB em 2012. No entanto, o tratamento estatístico de transações específicas, tais como a concessão aeroportuária (ANA) terá como resultado um aumento do défice. Com o comprometimento do Governo em manter um caminho de des-pesa consistente com o ajustamento do défice tal como planeado anteriormente, um menor

crescimento e um aumento do desemprego vão reduzir os proveitos e aumentar os gastos com prestações sociais. Para permitir a operação de estabilizadores automáticos do défice, o Governo solicitou – e a equipa da CE, do BCE e do FMI apoiaram – uma revisão dos objetivos do défice de 4,5 % para 5,5 % do PIB em 2013, e de 2,5 % para 4 % do PIB em 2014. O target de défice para 2015, nos 2,5 % do PIB, estará abaixo do limiar máxi-mo de 3 % do Pacto de Estabilidade e Crescimento.

Portugal tem demonstrado uma forte capacidade de ajustamento

Vejamos as coisas noutra perspetiva. Desde abril 2011, que progressos foram feitos em Portugal?

Todas as medidas tomadas desde o processo de resgate em abril de 2011 começam a mos-trar resultados: o ajustamento externo é já uma realidade – os números das exportações são uma surpresa positiva, e é possível existir um equilíbrio na balança comercial, algo que não acontecia desde 1942. No entanto, mais importante do que os últimos números, o que realmente suporta a sua tendência a longo prazo é o facto de a indús-tria portuguesa estar integrada no meio da cadeia de valor, e não no fundo da cadeia de produção, como acontecia anteriormente.

Programa de ajustamento económico e financeiro | Principais componentes e objetivos

Targets orçamentais

CONSOLIDAÇÃO FISCAL

REFORMAS ESTRUTURAIS

OBJETIVOS

Transformação estrutural

Aumento da competitividade e crescimento potencial

Correção dos desequilibrios orçamentais e externos

Recuperação da confiança do mercado

PROGRAMA DE AJUSTAMENTO ECONÓMICO E FINANCEIRO

78 mil M€Fortalecimento da estabilidade do setor financeiro (rácios de capital mais elevados, redução de dívida)

Estabilização da dívida pública

Melhoria da gestão das finanças públicas, redu-zindo riscos de orçamento fiscal

Sem acumulação de pagamentos em atraso

Mercado de trabalho, concorrência, saúde, edu-cação, mercados de bens e serviços, mercado de habitação, sistema judicial, etc.

MARTIFER GROUPRelatório e Contas 2012 20

DÉFICE DO SETOR PÚBLICO ADMINISTRATIVO (% PIB) 1. Défice subjacente, sem efeitos one/off, 2. Défice após medidas one/off Fonte: Ministério das Finanças, INE, ES Research

O défice atingiu 6,8 % do PIB no 1.º Semestre de 2012

12

8

10

4

6

2

02002

3,4

2003

3,7

2004

4,0

2005

6,5

2006

4,6

2007

3,1

2008

3,6

2009

10,2

2010

9,8

2012P

5,0

2013P

4,5

2014P

2,5

2011

7,41

4,42

NÚMEROS DE EXPORTAÇÃO MAIS RELEVANTES

CUSTOS HORÁRIOS DE MÃO DE OBRA(Crescimento real acumulado, 4T 2010 – 2T 2012)

2

-2

-6

-12

0

-4

-10

-8

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012P 2013P

- Impacto dos países emergentes da Ásia e Europa de Leste- Falta de reformas estruturais- Crescimento divergente da produtividade- Perda de competitividade externa- Maior endividamento

Ajustamento económico e financeiro em curso

EXPORTAÇÕES DE MERCADORIAS PORTUGUESASPARA PAÍSES SELECIONADOS

TOP 5 DE EXPORTAÇÕES DE MERCADORIAS

TOP 5 DE EXPORTAÇÕES DESERVIÇOS

(%) Peso dasexportações, %

Crescimento dasexportações, %

(setembro 2012, peso, %)

(setembro 2012, peso, %)

Peso em setembro 2012() setembro 2011

Crescimento setembro 2012/2011

1,8 152,0China(0,8)

20,2Brasil1,4(1,3)

35,0EUA4,2(3,4)

35,0Moçambique0,6(0,5)

3,7Japão0,4(0,4)

0,9Polónia0,9(0,9)

34,0Angola6,3(5,0)

22,9Marrocos1,0(0,9)

8,4Reino Unido5,1(5,1)

4,2França11,8(12,2)

Alemanha12,6 -1,3(13,8)

Espanha -4,622,3(25,2)

12,0

43,6

Veículos de transporte

Viagens e Turismo

8,8

27,8

Combustíveis minerais

Transportes

8,7

18,0

Máquinas e equipamento eletrónico

Outros serviços empresariais

8,2

2,9

Metais comuns

Serviços de construção

6,3

2,5

Máquinas e aparelhos mecânicos

Serviços de comunicação

ENQUADRAMENTO

BALANÇA EXTERNA (% PIB)1 1. Necessidades/capacidade de financiamento externo bruto, i.e., balanças corrente e de capital. Dados do final do ano a cada trimestreFontes: INE, ES Research

Fontes: INE, ES Research

Fontes: INE, ES Research

10

%

-5

5

-10

-20

-30

-15

-25

00,0

Zona Euro Alemanha

8,2

Espanha

-8,0

-24,1

Portugal

MARTIFER GROUPRelatório e Contas 2012 21

Os desafios da atitude certa em Portugal foram também muito impor-tantes no processo de ajustamento. Três pontos que o justificam:

− Custos com pessoal a diminuir substancialmente, acima da Alemanha, de Espanha e da Zona Euro (ver gráfico acima)

− Aumento das poupanças em Portugal

− Confiança dos depositantes no sistema bancário português

Finalmente, a reputação externa de Portugal melhorou. O enorme comprometimento de Portugal para resolver os seus problemas internos e ajustar as suas condições à Zona Euro foram reconhecidos. A perceção externa sobre Portugal mudou significativamente nos últimos meses.

Três aspetos que o comprovam:

− Regresso aos mercados

− A Irlanda está alinhada com Portugal no pedido à UE para uma extensão do calendário de pagamento do empréstimo

− Os processos de privatização têm sido muito positivos, tendo permitido mostrar à comunidade de investidores as boas empresas em Portugal. E, de facto, têm atraído mais investidores para Portugal

Com todos os testes de stress ultrapassados, o sistema financeiro português também ajudou na construção da reputação do país. Três razões para tal:

− Mais solvabilidade

− Mais liquidez; depósitos mais elevados

− Qualidade dos ativos

ENQUADRAMENTO

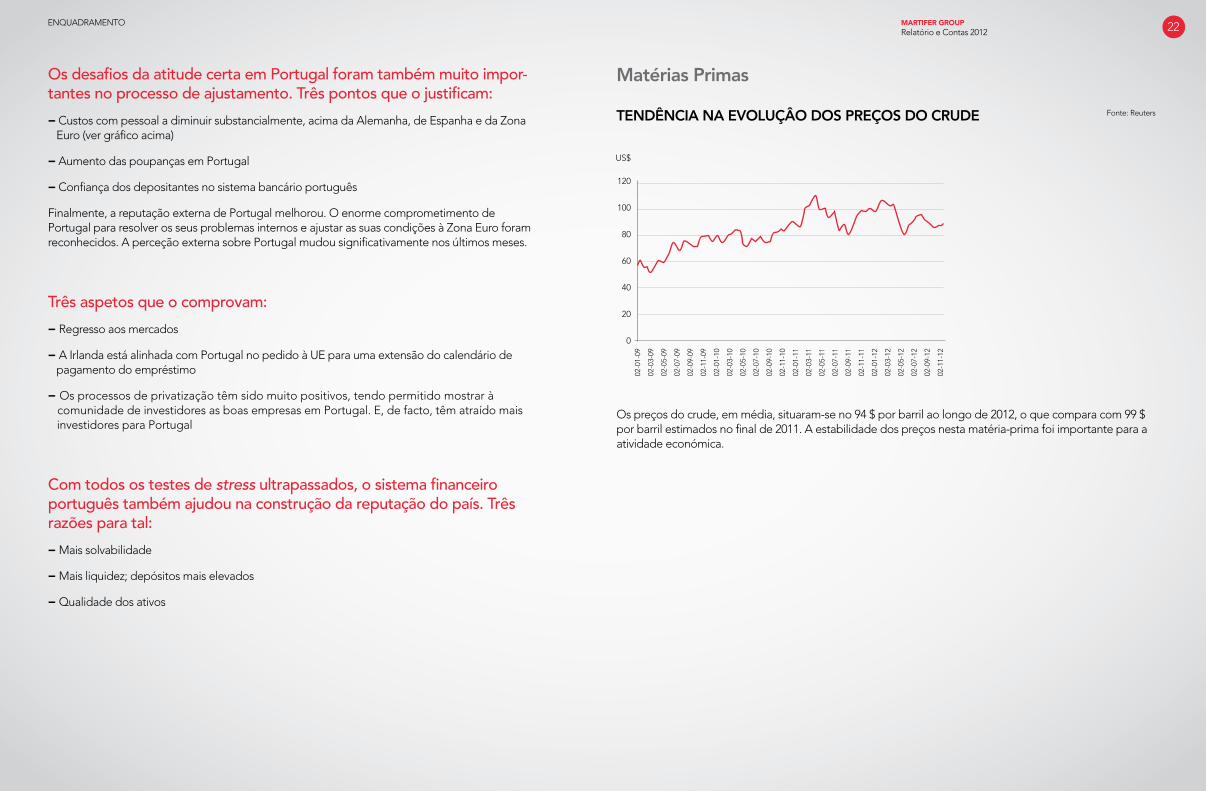

Matérias Primas

Os preços do crude, em média, situaram-se no 94 $ por barril ao longo de 2012, o que compara com 99 $ por barril estimados no final de 2011. A estabilidade dos preços nesta matéria-prima foi importante para a atividade económica.

US$

120

100

80

60

40

20

0

02-0

1-09

02-0

3-09

02-0

5-09

02-0

7-09

02-0

9-09

02-1

1-09

02-0

1-10

02-0

3-10

02-0

5-10

02-0

7-10

02-0

9-10

02-1

1-10

02-0

1-11

02-0

3-11

02-0

5-11

02-0

7-11

02-0

9-11

02-1

1-11

02-0

1-12

02-0

3-12

02-0

5-12

02-0

7-12

02-0

9-12

02-1

1-12

TENDÊNCIA NA EVOLUÇÂO DOS PREÇOS DO CRUDE Fonte: Reuters

MARTIFER GROUPRelatório e Contas 2012 22

Mercados financeiros e VolatilidadeO comportamento dos mercados acionistas em 2012 revela ainda grandes gaps nas praças europeia, o que demonstra ainda a insegurança relativamente aos riscos existentes nas economias periféricas, nome-adamente Portugal e Espanha. Os níveis de volatilidade dos mercados financeiros registados através do índice VIX, revelam dois picos durante o ano 2012: (1) em maio, devido a questões relacionadas com a sustentabilidade do Euro e a Grécia e ainda as eleições em França; (2) em dezembro, devido a questões relacionadas com o Fiscal Cliff nos EUA.

9,00%EUA (DowJones Ind.)

-2,90% Brasil (Bovesta)

31,00%

17,50%EUA (NASDAQ)

Reino Unido (FTSE) 9,00%

Alemanha (DAX)

Espanha (IBEX)-3,00%

França (CAC) 19,00%

Portugal (PSI20) 3,00%

ENQUADRAMENTO

EVOLUÇÃO DOS PRINCIPAIS ÍNDICES BOLSISTAS EM 2012 Fonte: Reuters Fonte: ReutersEVOLUÇÃO DO ÍNDICE VIX – INDICADOR DE VOLATILIDADE

30

25

20

15

10

5

0

Jan-

12

Fev-

12

Mar

-12

Ab

r-12

Mai

-12

Jun-

12

Jul-1

2

Ag

o-1

2

Set-

12

Out

-12

No

v-12

Dez

-12

Jan-

13

26,66 Muitas preocupações

com a sustentabilidade do euro; Grécia; Eleições

em França

22,89 Precipício

orçamental nos EUA

MARTIFER GROUPRelatório e Contas 2012 23

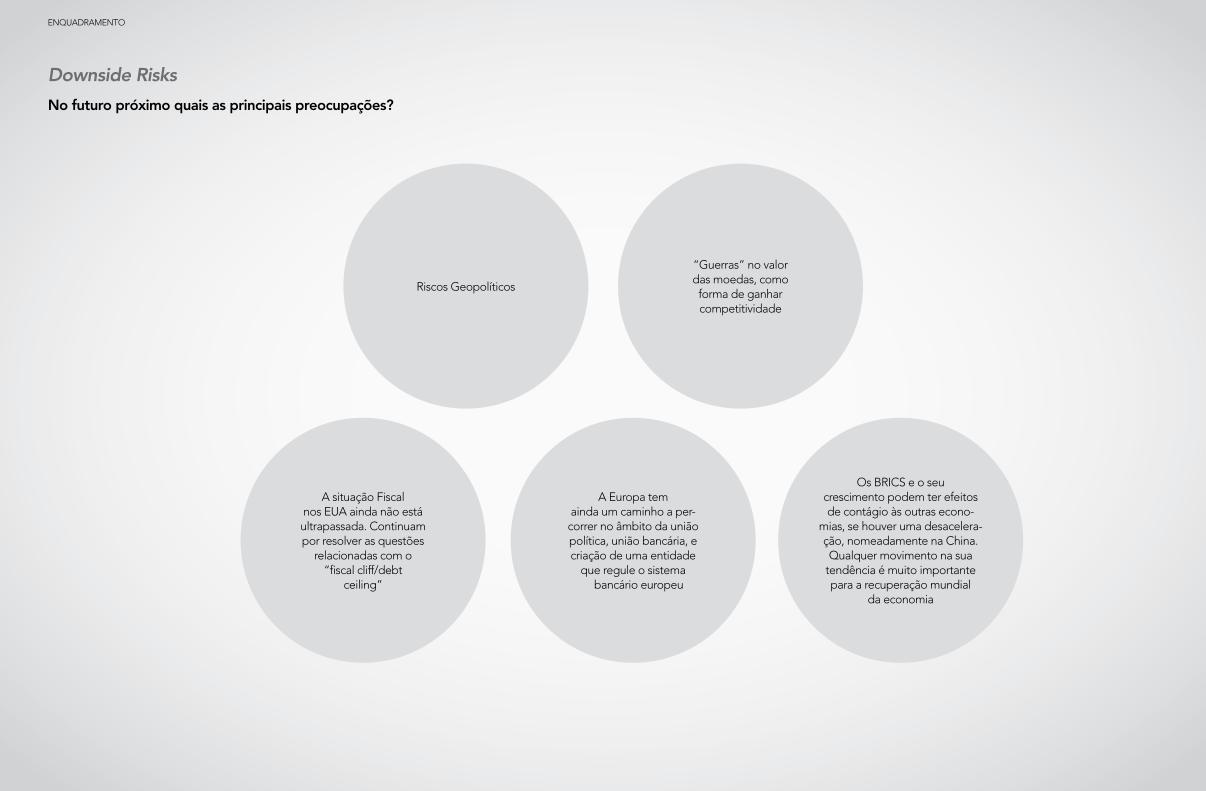

Downside Risks

No futuro próximo quais as principais preocupações?

Riscos Geopolíticos

“Guerras” no valor das moedas, como forma de ganhar competitividade

A situação Fiscal nos EUA ainda não está ultrapassada. Continuam por resolver as questões

relacionadas com o “fiscal cliff/debt

ceiling”

A Europa tem ainda um caminho a per-correr no âmbito da união política, união bancária, e criação de uma entidade

que regule o sistema bancário europeu

Os BRICS e o seu crescimento podem ter efeitos de contágio às outras econo-

mias, se houver uma desacelera-ção, nomeadamente na China. Qualquer movimento na sua

tendência é muito importante para a recuperação mundial

da economia

ENQUADRAMENTO

DESEMPENHO FINANCEIRO

RELATÓRIO ÚNICO DE GESTÃO

GRUPO MARTIFER

ENQUADRAMENTO

DESEMPENHO FINANCEIRO

ANÁLISE POR SEGMENTO

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

COMPORTAMENTO DA AÇÃO MARTIFER

PERSPETIVAS FUTURAS

PRINCIPAIS RISCOS

PROPOSTA DE APLICAÇÃO DE RESULTADOS

OUTRAS INFORMAÇÕES

INFORMAÇÃO OBRIGATÓRIA

INFORMAÇÃO FINANCEIRA CONSOLIDADA

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

INFORMAÇÃO FINANCEIRA INDIVIDUAL

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

RELATÓRIOS DE AUDITORIA E FISCALIZAÇÃO

MARTIFER GROUPRelatório e Contas 2012 25

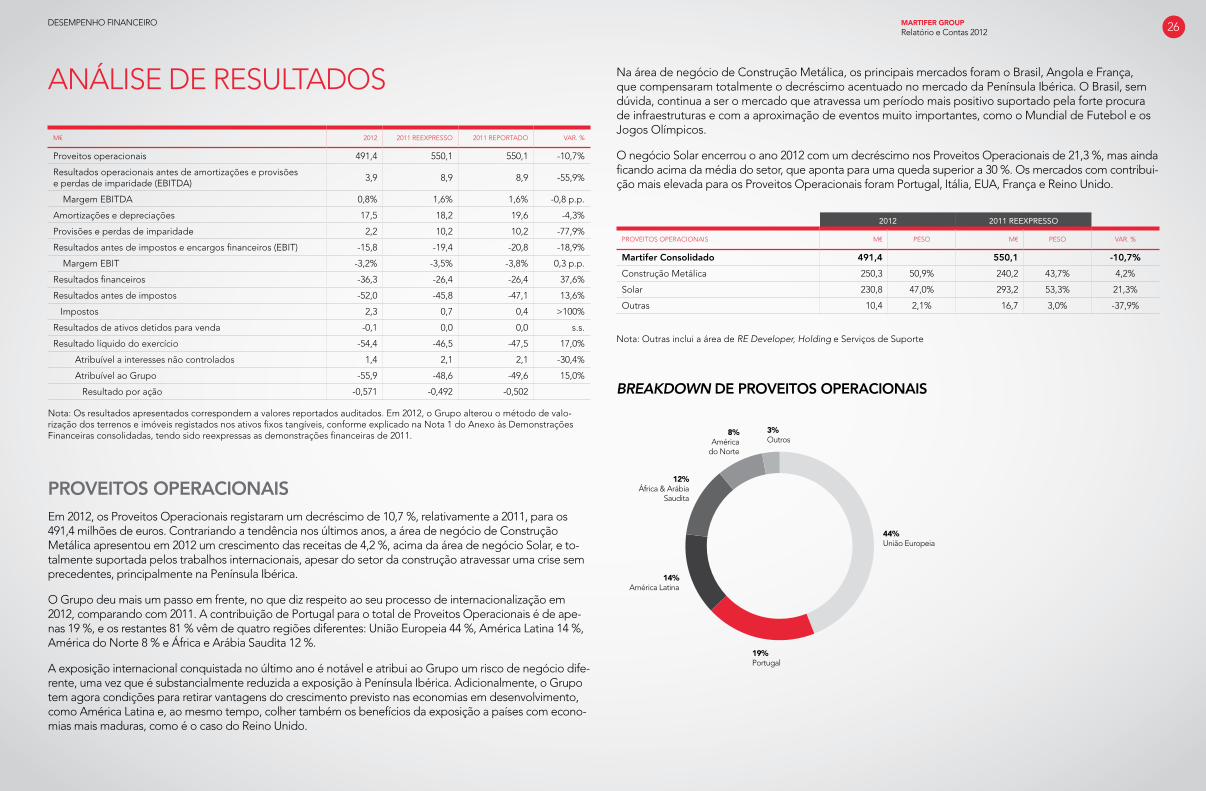

ANÁLISE DE RESULTADOS

Nota: Os resultados apresentados correspondem a valores reportados auditados. Em 2012, o Grupo alterou o método de valo-rização dos terrenos e imóveis registados nos ativos fixos tangíveis, conforme explicado na Nota 1 do Anexo às Demonstrações Financeiras consolidadas, tendo sido reexpressas as demonstrações financeiras de 2011.

PROVEITOS OPERACIONAISEm 2012, os Proveitos Operacionais registaram um decréscimo de 10,7 %, relativamente a 2011, para os 491,4 milhões de euros. Contrariando a tendência nos últimos anos, a área de negócio de Construção Metálica apresentou em 2012 um crescimento das receitas de 4,2 %, acima da área de negócio Solar, e to-talmente suportada pelos trabalhos internacionais, apesar do setor da construção atravessar uma crise sem precedentes, principalmente na Península Ibérica.

O Grupo deu mais um passo em frente, no que diz respeito ao seu processo de internacionalização em 2012, comparando com 2011. A contribuição de Portugal para o total de Proveitos Operacionais é de ape-nas 19 %, e os restantes 81 % vêm de quatro regiões diferentes: União Europeia 44 %, América Latina 14 %, América do Norte 8 % e África e Arábia Saudita 12 %.

A exposição internacional conquistada no último ano é notável e atribui ao Grupo um risco de negócio dife-rente, uma vez que é substancialmente reduzida a exposição à Península Ibérica. Adicionalmente, o Grupo tem agora condições para retirar vantagens do crescimento previsto nas economias em desenvolvimento, como América Latina e, ao mesmo tempo, colher também os benefícios da exposição a países com econo-mias mais maduras, como é o caso do Reino Unido.

Na área de negócio de Construção Metálica, os principais mercados foram o Brasil, Angola e França, que compensaram totalmente o decréscimo acentuado no mercado da Península Ibérica. O Brasil, sem dúvida, continua a ser o mercado que atravessa um período mais positivo suportado pela forte procura de infraestruturas e com a aproximação de eventos muito importantes, como o Mundial de Futebol e os Jogos Olímpicos.

O negócio Solar encerrou o ano 2012 com um decréscimo nos Proveitos Operacionais de 21,3 %, mas ainda ficando acima da média do setor, que aponta para uma queda superior a 30 %. Os mercados com contribui-ção mais elevada para os Proveitos Operacionais foram Portugal, Itália, EUA, França e Reino Unido.

Nota: Outras inclui a área de RE Developer, Holding e Serviços de Suporte

BREAKDOWN DE PROVEITOS OPERACIONAIS

M€ 2012 2011 REEXPRESSO 2011 REPORTADO VAR. %

Proveitos operacionais 491,4 550,1 550,1 -10,7%

Resultados operacionais antes de amortizações e provisões e perdas de imparidade (EBITDA)

3,9 8,9 8,9 -55,9%

Margem EBITDA 0,8% 1,6% 1,6% -0,8 p.p.

Amortizações e depreciações 17,5 18,2 19,6 -4,3%

Provisões e perdas de imparidade 2,2 10,2 10,2 -77,9%

Resultados antes de impostos e encargos financeiros (EBIT) -15,8 -19,4 -20,8 -18,9%

Margem EBIT -3,2% -3,5% -3,8% 0,3 p.p.

Resultados financeiros -36,3 -26,4 -26,4 37,6%

Resultados antes de impostos -52,0 -45,8 -47,1 13,6%

Impostos 2,3 0,7 0,4 >100%

Resultados de ativos detidos para venda -0,1 0,0 0,0 s.s.

Resultado líquido do exercício -54,4 -46,5 -47,5 17,0%

Atribuível a interesses não controlados 1,4 2,1 2,1 -30,4%

Atribuível ao Grupo -55,9 -48,6 -49,6 15,0%

Resultado por ação -0,571 -0,492 -0,502

2012 2011 REEXPRESSO

PROVEITOS OPERACIONAIS M€ PESO M€ PESO VAR. %

Martifer Consolidado 491,4 550,1 -10,7%

Construção Metálica 250,3 50,9% 240,2 43,7% 4,2%

Solar 230,8 47,0% 293,2 53,3% 21,3%

Outras 10,4 2,1% 16,7 3,0% -37,9%

DESEMPENHO FINANCEIRO

14% América Latina

19% Portugal

44% União Europeia

12% África & Arábia

Saudita

3% Outros

8% América

do Norte

MARTIFER GROUPRelatório e Contas 2012 26

EBITDA E RESULTADO LÍQUIDOEm 2012, o EBITDA Consolidado do Grupo sofreu uma queda de 55,9 % quando comparado com o ano 2011, para os 3,9 milhões de euros. Esta performance negativa reflete em grande parte o processo de reestruturação na construção metálica, maioritariamente com o encerramento da unidade na Polónia e de alguma da capacidade produtiva em Portugal. Os efeitos “one off” na área de Construção Metálica foram de 34,0 milhões de euros.

No segmento Solar, a margem EBITDA de 6,9 % registada em 2012 está em linha com a do ano 2011, ape-sar do ambiente competitivo no setor solar e ainda do esforço de internacionalização.

As empresas agrupadas em “outras” também tiveram uma contribuição positiva de 12,5 milhões de euros, atingindo uma melhoria anual de 39,4 %.

Nota: Outras inclui a área de RE Developer, Holding e Serviços de Suporte

As amortizações e depreciações caíram 4,3 % de 18,2 para 17,5 milhões de euros. As Provisões e perdas de imparidade para ativos fixos registadas foram de 2,2 milhões de euros, o que compara com 10,2 milhões de euros.

Os resultados antes de encargos financeiros e impostos (EBIT) atingiram os -15,8 milhões de euros, o que compara com -19,4 milhões de euros em 2011, e que reflete uma ligeira melhoria.

Os Encargos Financeiros Líquidos totalizaram 36,3 milhões de euros, comparáveis com 26,4 milhões de euros no ano anterior. Os juros líquidos registados foram de 19,0 milhões de euros, as diferenças de câmbio foram desfavoráveis em 4,6 milhões de euros e outros custos financeiros de 12,6 milhões de euros.

O resultado das diferenças cambiais foi negativo em 2012, atingindo perdas líquidas de 4,6 milhões de euros, maioritariamente devido à desvalorização do Zloty (Polónia) e Real (Brasil) em relação ao Euro, de 1,6 % e 7,8 %, respetivamente.

A contribuição líquida da aplicação do método de equivalência patrimonial às subsidiárias Nutre e Prio Energy (detidas a 49 %) foi de 3,9 milhões de euros negativos.

Finalmente, o Resultado Líquido atribuível aos acionistas em 2012 foi de 54,4 milhões de euros negativos.

INVESTIMENTOO valor do investimento em ativos tangíveis e intangíveis no final de 2012 foi de 56,5 milhões de euros, maioritariamente aplicado em:

(1) Desenvolvimento de parques na Martifer Solar (29 milhões de euros). Este valor não corresponde a investimento de longo prazo para a empresa, mas sim a ativos para vendas nos próximos meses.

(2) Finalização da construção da unidade de construção metálica no Brasil e investimento de manutenção diverso na construção metálica (10,1 milhões de euros).

(3) Da área de RE Developer, investimento de 17 milhões de euros no desenvolvimento e construção de parques eólicos. Dos 17 milhões de euros, 14 milhões de euros são correspon-dentes ao projeto Rymanow, já classificado como detido para venda.

O investimento líquido total em ativos fixos em 2012 foi de 40,4 milhões de euros.

INVESTIMENTO EM ATIVOS TANGÍVEIS E INTANGÍVEIS

EVOLUÇÃO (2007 – 2012) - €M

2012 2011 REEXPRESSO

EBITDA M€ MARGEM M€ MARGEM VAR. %

Martifer Consolidado 3,9 0,8% 8,9 1,6% -55,9%

Construção Metálica -24,6 -9,8% -20,1 -8,4% 22,1%

Solar 16,0 6,9% 20,1 6,8% -20,3%

Outras 12,5 - 8,9 - 39,4%

2007

250

200

150

100

50

020092008 2010 2011 2012

122,

4

213,

0

102,

4

46,3 61

,3

56,6

DESEMPENHO FINANCEIRO MARTIFER GROUPRelatório e Contas 2012 27

ANÁLISE DA ESTRUTURA DE CAPITALSITUAÇÃO FINANCEIRA

O total de ativos a 31 de dezembro de 2012 atingiam os 976,4 milhões de euros, enquanto os ativos não correntes totalizavam 519,5 milhões de euros, comparados com 1 018,0 e 524,6 milhões de euros, respetiva-mente, no final de 2011.

O Capital Próprio decresceu 40,5 milhões de euros, para os 227,3 milhões de euros no final do ano 2012. A variação negativa deve-se, essencialmente, ao resultado líquido apresentado em 2012.

No entanto, a Martifer continua a apresentar uma estrutura de capital robusta, com um rácio de autonomia financeira estável nos 23 %.

DÍVIDA LÍQUIDA

Nota: Dívida Líquida = Empréstimos + Leasing Financeiro (+/-) Derivados – Disponibilidades e Equivalentes

€M ANO 2012 ANO 2011 REEXPRESSO ANO 2010 VAR.%

Ativos Fixos (incluindo Goodwill) 331,8 343,2 363,1 -3,3%

Outros Ativos não correntes 187,7 181,4 181,4 3,5%

Inventários e Devedores Correntes 383,8 415,5 415,5 -7,6%

Disponibilidades e equivalentes 38,0 77,9 77,9 -51,2%

Ativos detidos para venda 35,1 0,0 0,0 s.s.

Ativo Total 976,4 1,018,0 1,037,8 -4,1%

Capital Próprio 176,3 235,9 251,5 -25,3%

Interesses não controlados 51,0 31,8 31,8 60,4%

Total do Capital Próprio 227,3 267,7 283,3 -15,1%

Dívida e leasings não correntes 177,1 233,3 233,3 -24,1%

Outros passivos não correntes 38,2 34,7 38,9 10,0%

Dívida e leasings correntes 238,1 174,9 174,9 36,2%

Outros passivos correntes 286,2 307,3 307,3 -6,9%

Passivos relacionados com ativos detidos para venda 9,5 0,0 0,0 s.s.

Passivo Total 749,1 750,3 754,5 -0,2%

A Dívida Líquida consolidada do Grupo a 31 de dezembro de 2012 totalizava 377,2 milhões de euros, um aumento de 46,8 milhões de euros com-parativamente à dívida líquida de 330,4 milhões de euros, registada no final de 2011. Esta variação é totalmente justificada pelo valor do investimen-to, que não representa um investimento “core” de longo prazo, mas sim investimento em ativos renováveis realizáveis no médio prazo.

Determinante é mais uma vez sublinhar que é objetivo do grupo Martifer a obtenção de um nível de endividamento entre 230 a 250 milhões de euros até ao final de 2014. Considerando o nível de endividamento atual (377 milhões de euros), é objetivo do Grupo prosseguir com uma redução adicional de 127 a 147 milhões de euros nos próximos dois anos (2013 e 2014) através da venda de ativos não core, especialmente parques eólicos, projetos solares e, residualmente, pela venda de projetos imobiliários.

TENDÊNCIA DE DECRÉSCIMO DA DÍVIDA (08-12)

€MCONSTRUÇÃO

METÁLICA SOLARRE

DEVELOPER HOLDINGMARTIFER

CONSOLIDADO

Dívida Financeira alocada a áreas operacionais 93 25 26 155 299

Dívida Financeira alocada a áreas não operacionais 27 37 64

Dívida Líquida sem Recurso 14 14

Total Dívida Líquida 120 62 40 155 377

DESEMPENHO FINANCEIRO

2008

600

500

400

300

200

100

020102009 2011 2012

485

444

321

330 377

€M

ESTRUTURA DA DÍVIDA Entre 2009 e 2012

No final do ano 2012 a estrutura da dívida de MLP e de Curto Prazo era de 78 % e 22 %, respetiva-mente, já considerando a reestruturação da dívida em curso, em que se prevê transferir para prazo mais longo parte da dívida apresentada como corrente no Balanço, e o que compara com uma estrutura de 71 % MLP e 29 % a Curto Prazo, no final do ano 2011. Ou seja, em 2012, 31 % da dívida corrente está em processo de Reestruturação/ Formalização para não corrente.

No que diz respeito ao tipo de taxa inerente à dívida do Grupo, no final de 2012 situava-se nos 17 % taxa fixa e 83 % taxa variável, exatamente ao nível de 2011.

ESTRUTURA DA DÍVIDA TAXA FIXA VS VARIÁVEL - 2012

2009 2010 2011 2012

49% 38%29%

22%

51% 62% 71% 78%

M/L Prazo

Fixa M/L Prazo

Curto Prazo

Variável M/L Prazo

17%

83%

MARTIFER GROUPRelatório e Contas 2012 28

ANÁLISE POR SEGMENTO

RELATÓRIO ÚNICO DE GESTÃO

GRUPO MARTIFER

ENQUADRAMENTO

DESEMPENHO FINANCEIRO

ANÁLISE POR SEGMENTO

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

COMPORTAMENTO DA AÇÃO MARTIFER

PERSPETIVAS FUTURAS

PRINCIPAIS RISCOS

PROPOSTA DE APLICAÇÃO DE RESULTADOS

OUTRAS INFORMAÇÕES

INFORMAÇÃO OBRIGATÓRIA

INFORMAÇÃO FINANCEIRA CONSOLIDADA

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

INFORMAÇÃO FINANCEIRA INDIVIDUAL

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

RELATÓRIOS DE AUDITORIA E FISCALIZAÇÃO

MARTIFER GROUPRelatório e Contas 2012 29

ANÁLISE POR SEGMENTO

Ambiente do setor da construção na Europa em depressão acentuada durante 2012:

− A Euroconstruct aponta para uma queda de 4,7 %; Com a construção cívil a cair 7,5 %

Condições de mercado foram-se deteriorando – anúncio de profit warnings por parte de diversas em-presas do setor por toda a Europa:

− Medidas de austeridade intensificadas em diver-sos países adiam por vários anos qualquer oportuni-dade de investir em projetos de infraestruturas

Crescimento económico conduzido pelos mercados emergentes, princi-palmente na Ásia e na América do Sul, faz com que as oportunidades no se-tor, acabem por surgir nestes países.

No Brasil, o setor é alavancado por diversos projetos de infraestruturas; indústria de construção deverá ter um crescimento médio de 7,1 % por ano entre 2012 e 2016:

− Preparação para a realização de dois grandes eventos desportivos: Mundial de Futebol de 2014 e Jogos Olímpicos de 2016

− Implementação da segunda fase do Programa de Aceleração do Crescimento (PAC II) – investimento de mais de US$ 500 bn entre 2011 e 2014

CONSTRUÇÃO METÁLICAANÁLISE SETORIAL

DESTAQUES:

MARTIFER GROUPRelatório e Contas 2012 30

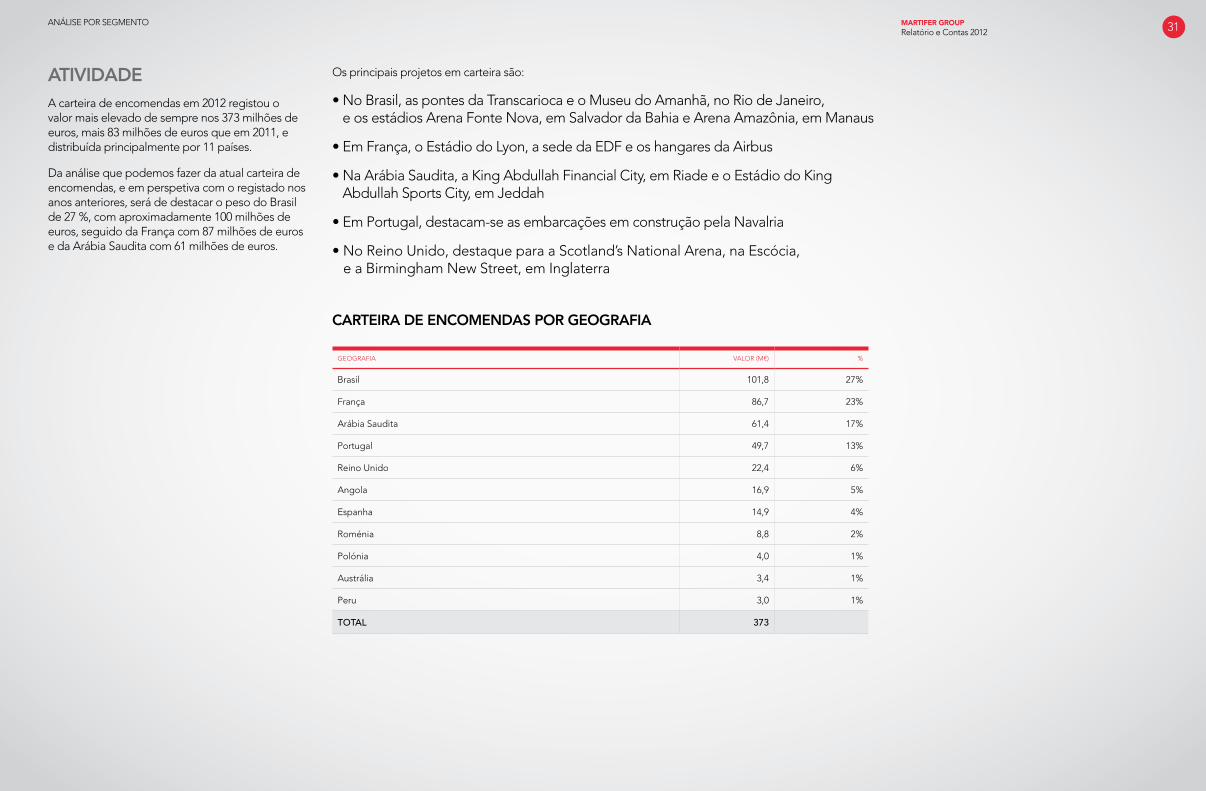

ATIVIDADEA carteira de encomendas em 2012 registou o valor mais elevado de sempre nos 373 milhões de euros, mais 83 milhões de euros que em 2011, e distribuída principalmente por 11 países.

Da análise que podemos fazer da atual carteira de encomendas, e em perspetiva com o registado nos anos anteriores, será de destacar o peso do Brasil de 27 %, com aproximadamente 100 milhões de euros, seguido da França com 87 milhões de euros e da Arábia Saudita com 61 milhões de euros.

Os principais projetos em carteira são:

• No Brasil, as pontes da Transcarioca e o Museu do Amanhã, no Rio de Janeiro, e os estádios Arena Fonte Nova, em Salvador da Bahia e Arena Amazônia, em Manaus

• Em França, o Estádio do Lyon, a sede da EDF e os hangares da Airbus

• Na Arábia Saudita, a King Abdullah Financial City, em Riade e o Estádio do King Abdullah Sports City, em Jeddah

• Em Portugal, destacam-se as embarcações em construção pela Navalria

• No Reino Unido, destaque para a Scotland’s National Arena, na Escócia, e a Birmingham New Street, em Inglaterra

CARTEIRA DE ENCOMENDAS POR GEOGRAFIA

GEOGRAFIA VALOR (M€) %

Brasil 101,8 27%

França 86,7 23%

Arábia Saudita 61,4 17%

Portugal 49,7 13%

Reino Unido 22,4 6%

Angola 16,9 5%

Espanha 14,9 4%

Roménia 8,8 2%

Polónia 4,0 1%

Austrália 3,4 1%

Peru 3,0 1%

TOTAL 373

ANÁLISE POR SEGMENTO MARTIFER GROUPRelatório e Contas 2012 31

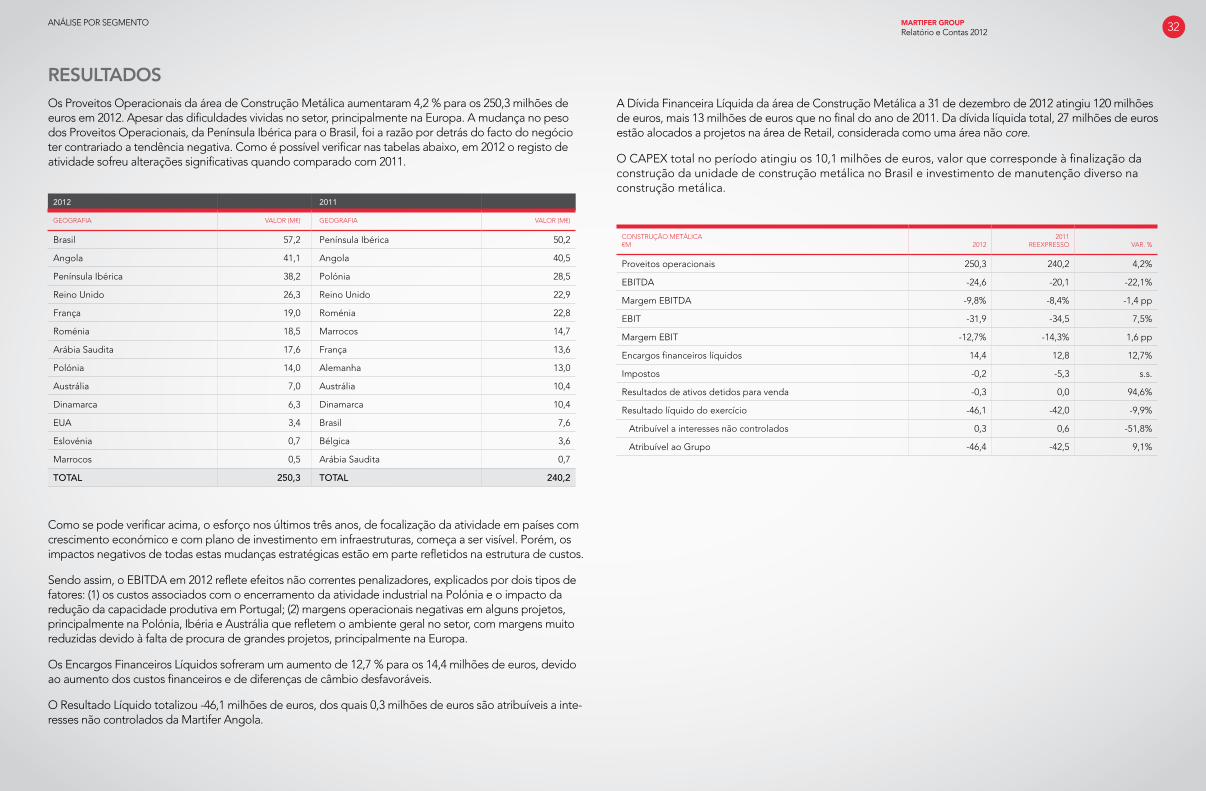

RESULTADOSOs Proveitos Operacionais da área de Construção Metálica aumentaram 4,2 % para os 250,3 milhões de euros em 2012. Apesar das dificuldades vividas no setor, principalmente na Europa. A mudança no peso dos Proveitos Operacionais, da Península Ibérica para o Brasil, foi a razão por detrás do facto do negócio ter contrariado a tendência negativa. Como é possível verificar nas tabelas abaixo, em 2012 o registo de atividade sofreu alterações significativas quando comparado com 2011.

Como se pode verificar acima, o esforço nos últimos três anos, de focalização da atividade em países com crescimento económico e com plano de investimento em infraestruturas, começa a ser visível. Porém, os impactos negativos de todas estas mudanças estratégicas estão em parte refletidos na estrutura de custos.

Sendo assim, o EBITDA em 2012 reflete efeitos não correntes penalizadores, explicados por dois tipos de fatores: (1) os custos associados com o encerramento da atividade industrial na Polónia e o impacto da redução da capacidade produtiva em Portugal; (2) margens operacionais negativas em alguns projetos, principalmente na Polónia, Ibéria e Austrália que refletem o ambiente geral no setor, com margens muito reduzidas devido à falta de procura de grandes projetos, principalmente na Europa.

Os Encargos Financeiros Líquidos sofreram um aumento de 12,7 % para os 14,4 milhões de euros, devido ao aumento dos custos financeiros e de diferenças de câmbio desfavoráveis.

O Resultado Líquido totalizou -46,1 milhões de euros, dos quais 0,3 milhões de euros são atribuíveis a inte-resses não controlados da Martifer Angola.

ANÁLISE POR SEGMENTO

2012 2011

GEOGRAFIA VALOR (M€) GEOGRAFIA VALOR (M€)

Brasil 57,2 Península Ibérica 50,2

Angola 41,1 Angola 40,5

Península Ibérica 38,2 Polónia 28,5

Reino Unido 26,3 Reino Unido 22,9

França 19,0 Roménia 22,8

Roménia 18,5 Marrocos 14,7

Arábia Saudita 17,6 França 13,6

Polónia 14,0 Alemanha 13,0

Austrália 7,0 Austrália 10,4

Dinamarca 6,3 Dinamarca 10,4

EUA 3,4 Brasil 7,6

Eslovénia 0,7 Bélgica 3,6

Marrocos 0,5 Arábia Saudita 0,7

TOTAL 250,3 TOTAL 240,2

CONSTRUÇÃO METÁLICA €M 2012

2011REEXPRESSO VAR. %

Proveitos operacionais 250,3 240,2 4,2%

EBITDA -24,6 -20,1 -22,1%

Margem EBITDA -9,8% -8,4% -1,4 pp

EBIT -31,9 -34,5 7,5%

Margem EBIT -12,7% -14,3% 1,6 pp

Encargos financeiros líquidos 14,4 12,8 12,7%

Impostos -0,2 -5,3 s.s.

Resultados de ativos detidos para venda -0,3 0,0 94,6%

Resultado líquido do exercício -46,1 -42,0 -9,9%

Atribuível a interesses não controlados 0,3 0,6 -51,8%

Atribuível ao Grupo -46,4 -42,5 9,1%

A Dívida Financeira Líquida da área de Construção Metálica a 31 de dezembro de 2012 atingiu 120 milhões de euros, mais 13 milhões de euros que no final do ano de 2011. Da dívida líquida total, 27 milhões de euros estão alocados a projetos na área de Retail, considerada como uma área não core.

O CAPEX total no período atingiu os 10,1 milhões de euros, valor que corresponde à finalização da construção da unidade de construção metálica no Brasil e investimento de manutenção diverso na construção metálica.

MARTIFER GROUPRelatório e Contas 2012 32

2012: em geral, o pior ano de sempre para as empre-sas do setor solar PV:

− No entanto, o total de instala-ções cresce 3 % desde 2011, para uma capacidade mundial total a ultrapassar os 100 GW

Bélgica e Bulgária com reduções drásticas nas suas condições:

− EUA aquém das expetativas, mas com performance superior à Europa

Apesar de tudo, espera--se uma melhoria signifi-cativa para os próximos anos no setor:

− Quais são os desafios que se colocam?

(1) Descida do custo de capital (2) Novas formas de financiamento

Fase de consolidação intensa do setor:

− Capacidade produtiva instala-da excedentária

− Queda acentuada de preços, com efeitos negativos em toda a cadeia de valor

Situação agravada pela constante mudança nas políticas de apoio: − Aplicadas retroativamente em alguns países (Espanha e Bulgária) − Cria incerteza ao redor dos donos dos projetos e investido-res – implicações na angariação de novos clientes e projetos

Ambiente misto no 2.º semestre, na Europa:

− Espanha e Itália estagnadas devido ao agravamento das condições – corte dos subsí-dios no setor e bottlenecks de financiamento

SOLARANÁLISE SETORIAL

DESTAQUES:

ANÁLISE POR SEGMENTO MARTIFER GROUPRelatório e Contas 2012 33

TENDÊNCIA – ASSET FINANCE PROJETO SOLAR PV

CUSTO DOS PROJETOS PV – EM SOLO

TENDÊNCIA – INSTALAÇÔES SOLAR FV

EUROPA E EUA TOTAL GLOBAL

30.000

€M

15.000

25.000

10.000

0

5.000

20.000

7.24

4

7.49

5

20.0

78

-74%

-63%

27.2

57

2012

Fonte:Bloomberg

Fonte: NEF

Fonte: NEF

2011

Europa

EUA

80.000

€M

50.000

70.000

40.000

20.000

0

30.000

10.000

60.000

54.212

70.571

2012 2011

1,85

2010

0,30

0,50

0,41

3,24

0,18

1,35

2011

0,21

0,50

0,41

2,65

0,18

0,73

2012

0,12

0,27

0,32

1,59

0,15

0,72

2013

0,11

0,26

0,31

1,55

0,15

0,72

2014

0,10

0,25

0,30

1,52

0,14

0,70

2015

0,10

0,25

0,29

1,47

0,14

0,65

2016

0,09

0,24

0,28

1,40

0,13

0,61

2017

0,09

0,23

0,28

1,34

0,13

0,57

2018

0,08

0,23

0,27

1,28

0,13

0,54

2019

0,08

0,22

0,26

1,23

0,12

0,52

2020

0,08

0,22

0,26

1,19

0,12

-40%

Módulo

Inversor

Balanço do parque

EPC

Outros

EUAEuropa Ocidental

Europa de Leste

Japão

Índia

China Resto do Mundo

2,8 GW

2007 2008

6,6 GW

2009

7,7 GW

2010

18,2 GW

2012

29,0 GW

2013

29,8 GW

2014

37,9 GW

2011

28,7 GW

HISTÓRICO PREVISÃO

2015

43,6 GW

ANÁLISE POR SEGMENTO

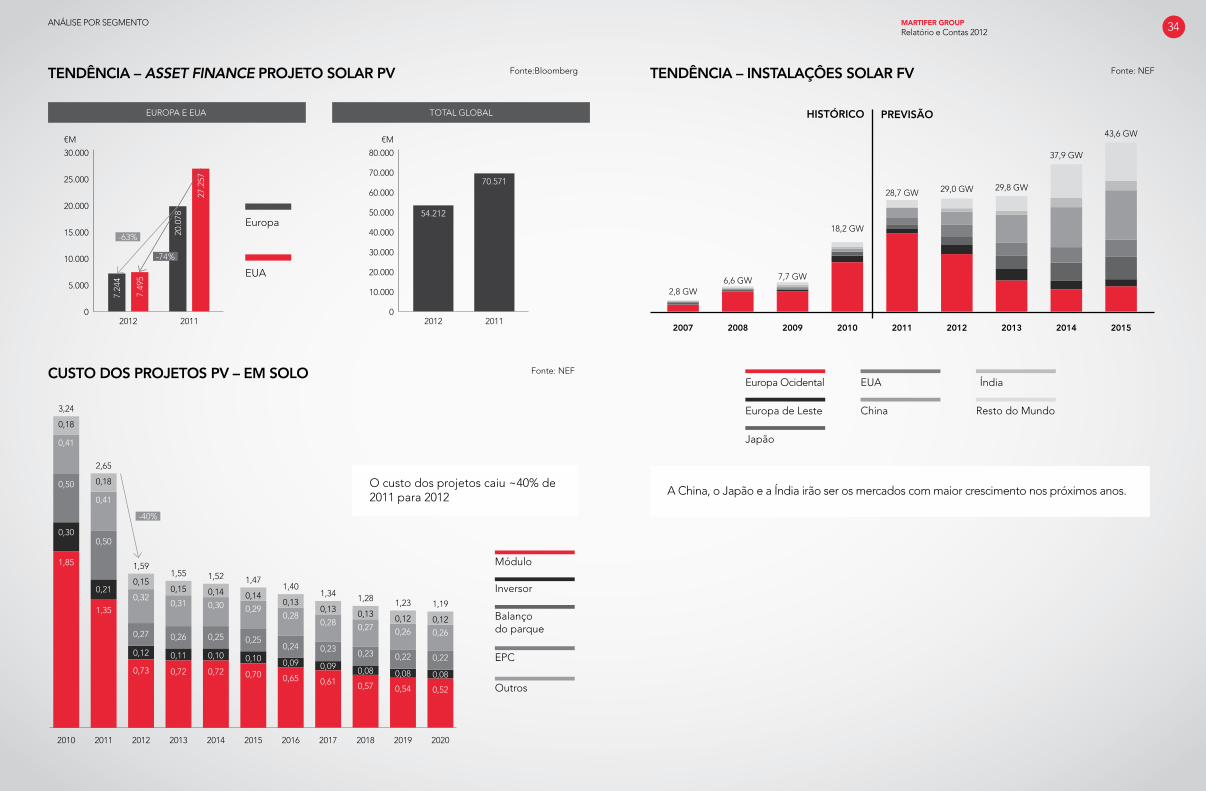

O custo dos projetos caiu ~40% de 2011 para 2012 A China, o Japão e a Índia irão ser os mercados com maior crescimento nos próximos anos.

MARTIFER GROUPRelatório e Contas 2012 34

RESULTADOSOs Proveitos Operacionais diminuíram 21,3 % face ao ano anterior, totalizando 230,8 milhões de euros. Esta performance é explicada pelo decréscimo dos preços e pelo arrastar de alguns projetos para o ano 2013. Os mercados com contribuição mais elevada foram: Portugal, Itália, EUA, França e Reino Unido.

O processo de internacionalização continua, e no ano 2012 destacam-se as entradas no Brasil com um pequeno projeto, no México, no Chile, na Ucrânia e na Roménia.

O EBITDA da área Solar foi de 16 milhões de euros, com a margem EBITDA estável nos 6,9 % em linha relativamente ao período homólogo.

Os Encargos Financeiros Líquidos registaram 7,4 milhões de euros, registando um aumento relativamente aos 3,1 milhões registados em 2011. O acréscimo dos Encargos Financeiros Líquidos face ao ano anterior é explicado fundamentalmente por uma menos valia de 2,3 milhões de euros na aquisição de uma sociedade veículo que foi entretanto vendida juntamente com outras sociedades a um grupo sul coreano, esperando--se que a margem operacional mais do que compense esta menos valia. Também o aumento dos custos de financiamento ajudam a explicar a evolução dos Encargos Financeiros Líquidos.

O Investimento registado no final do ano 2012 foi de 31 milhões de euros. Este valor é explicado pelo inves-timento em desenvolvimento de projetos nos EUA e em França, cuja alienação está prevista para 2013.

A Dívida Líquida aumentou de 45,8 milhões de euros no final de 2011, para 61,5 milhões de euros. Este aumento é explicado principalmente pelo investimento realizado nos projetos solares PV que irão ser vendi-dos no decorrer de 2013.

ATIVIDADEA carteira de contratos chave na mão (assinados) é de 230 milhões de euros; Portugal, América do Norte, México e Reino Unido com a contri-buição mais significativa. Relembrando que o posicionamento estratégico da empresa passa pela focalização em mercados maduros com um enquadramento regulatório favorável e em países emergentes com bom potencial solar para a execução de soluções on e off-grid, é importante referir, no entanto, que as margens no segmento solar foram reduzidas ao longo da cadeia de valor, com cortes significativos nos apoios governamen-tais e um aumento da concorrência.

SOLAR€M 2012

2011REEXPRESSO VAR. %

Proveitos operacionais 230,8 293,2 -21,3%

EBITDA 16,0 20,1 -20,3%

Margem EBITDA 6,9% 6,8% 0,1 pp

EBIT 13,3 18,1 -26,2%

Margem EBIT 5,8% 6,2% -0,4 pp

Encargos financeiros líquidos 7,4 3,1 >100%

Impostos 2,3 5,4 -57,1%

Resultado líquido do exercício 3,6 9,5 -62,1%

Atribuível a interesses não controlados -1,4 -0,9 62,9%

Atribuível ao Grupo 5,0 10,4 -51,5%

ANÁLISE POR SEGMENTO MARTIFER GROUPRelatório e Contas 2012 35

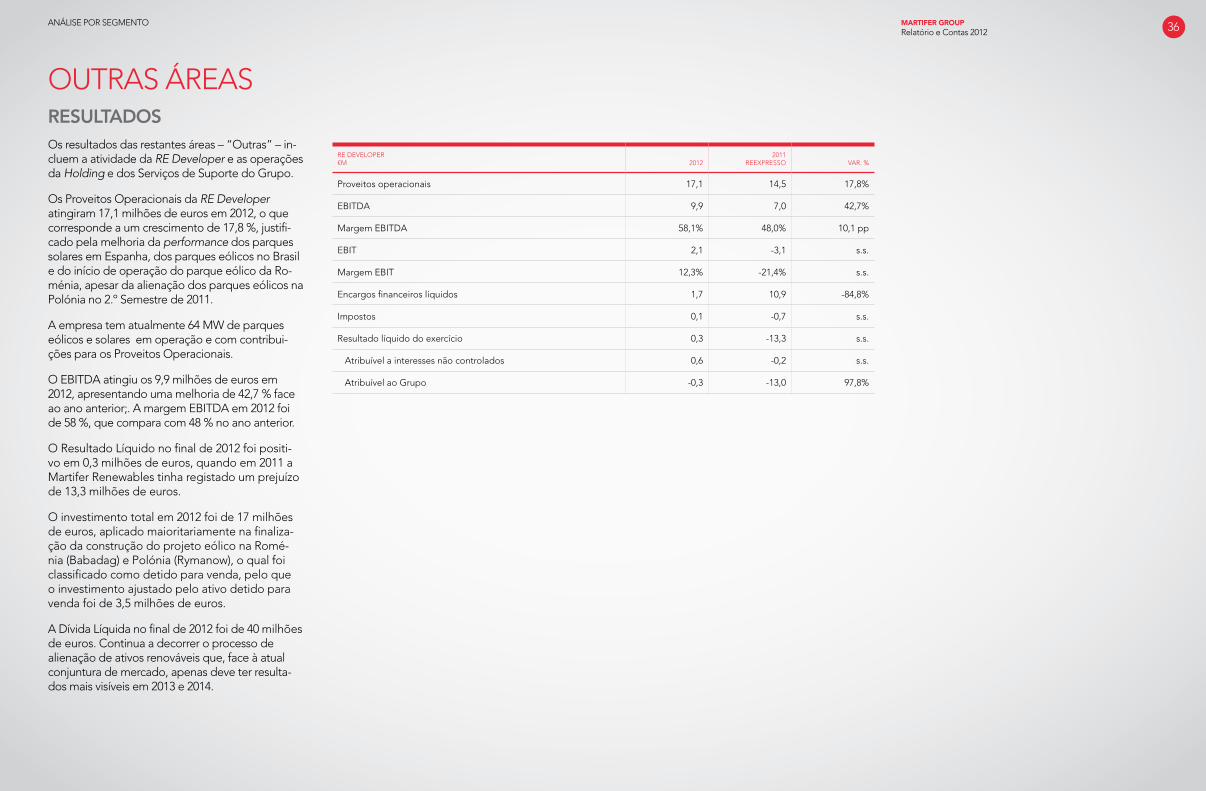

OUTRAS ÁREASRESULTADOSOs resultados das restantes áreas – “Outras” – in-cluem a atividade da RE Developer e as operações da Holding e dos Serviços de Suporte do Grupo.

Os Proveitos Operacionais da RE Developer atingiram 17,1 milhões de euros em 2012, o que corresponde a um crescimento de 17,8 %, justifi-cado pela melhoria da performance dos parques solares em Espanha, dos parques eólicos no Brasil e do início de operação do parque eólico da Ro-ménia, apesar da alienação dos parques eólicos na Polónia no 2.º Semestre de 2011.

A empresa tem atualmente 64 MW de parques eólicos e solares em operação e com contribui-ções para os Proveitos Operacionais.

O EBITDA atingiu os 9,9 milhões de euros em 2012, apresentando uma melhoria de 42,7 % face ao ano anterior;. A margem EBITDA em 2012 foi de 58 %, que compara com 48 % no ano anterior.

O Resultado Líquido no final de 2012 foi positi-vo em 0,3 milhões de euros, quando em 2011 a Martifer Renewables tinha registado um prejuízo de 13,3 milhões de euros.

O investimento total em 2012 foi de 17 milhões de euros, aplicado maioritariamente na finaliza-ção da construção do projeto eólico na Romé-nia (Babadag) e Polónia (Rymanow), o qual foi classificado como detido para venda, pelo que o investimento ajustado pelo ativo detido para venda foi de 3,5 milhões de euros.

A Dívida Líquida no final de 2012 foi de 40 milhões de euros. Continua a decorrer o processo de alienação de ativos renováveis que, face à atual conjuntura de mercado, apenas deve ter resulta-dos mais visíveis em 2013 e 2014.

RE DEVELOPER€M 2012

2011REEXPRESSO VAR. %

Proveitos operacionais 17,1 14,5 17,8%

EBITDA 9,9 7,0 42,7%

Margem EBITDA 58,1% 48,0% 10,1 pp

EBIT 2,1 -3,1 s.s.

Margem EBIT 12,3% -21,4% s.s.

Encargos financeiros líquidos 1,7 10,9 -84,8%

Impostos 0,1 -0,7 s.s.

Resultado líquido do exercício 0,3 -13,3 s.s.

Atribuível a interesses não controlados 0,6 -0,2 s.s.

Atribuível ao Grupo -0,3 -13,0 97,8%

ANÁLISE POR SEGMENTO MARTIFER GROUPRelatório e Contas 2012 36

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

RELATÓRIO ÚNICO DE GESTÃO

GRUPO MARTIFER

ENQUADRAMENTO

DESEMPENHO FINANCEIRO

ANÁLISE POR SEGMENTO

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

COMPORTAMENTO DA AÇÃO MARTIFER

PERSPETIVAS FUTURAS

PRINCIPAIS RISCOS

PROPOSTA DE APLICAÇÃO DE RESULTADOS

OUTRAS INFORMAÇÕES

INFORMAÇÃO OBRIGATÓRIA

INFORMAÇÃO FINANCEIRA CONSOLIDADA

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

INFORMAÇÃO FINANCEIRA INDIVIDUAL

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

RELATÓRIOS DE AUDITORIA E FISCALIZAÇÃO

MARTIFER GROUPRelatório e Contas 2012 37

Durante o exercício de 2012, o nível dos serviços de suporte que a Holding prestou às restantes empresas do Grupo diminuiu significativamente, devido ao facto de parte dos serviços que eram prestados pela sociedade terem sido transferidos para as Áreas de Negócio, na sequência da estratégia de atribuição de maior autonomia, com a consequente descentralização e maior responsabilização daquelas.

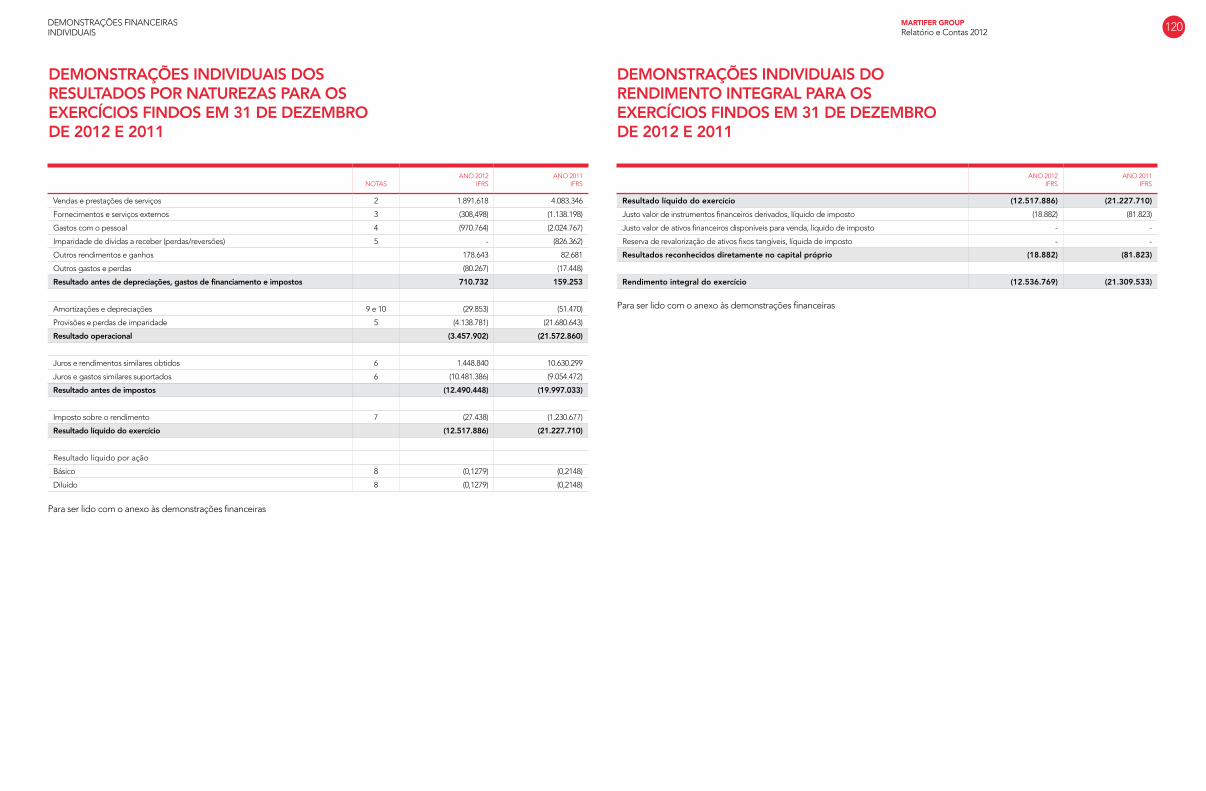

O resultado líquido da Martifer, SGPS, SA, empresa holding do Grupo, foi negativo em 12 517 886 euros, face a um resultado líquido negativo de 21 227 710 euros no ano anterior.

Para o resultado líquido negativo de 2012, contribuiu, essencialmente, a redução dos rendimentos financeiros obtidos, devido ao facto de, no final de 2011, a Martifer SGPS ter procedido à conversão de suprimentos e outros empréstimos de curto prazo concedidos às participadas em prestações acessórias de capital, de forma não onerosa, face à necessidade de reforçar o capital próprio daquelas.

Adicionalmente foram reconhecidas perdas de imparidade na participação detida na Martifer Renewables, SGPS, SA, no valor de 4 milhões de euros. O reforço da perda de imparidade neste ativo financeiro deveu--se essencialmente à deterioração dos capitais próprios das participadas desta subholding.

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

MARTIFER GROUPRelatório e Contas 2012 38

COMPORTAMENTO DA AÇÃO MARTIFER

RELATÓRIO ÚNICO DE GESTÃO

GRUPO MARTIFER

ENQUADRAMENTO

DESEMPENHO FINANCEIRO

ANÁLISE POR SEGMENTO

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

COMPORTAMENTO DA AÇÃO MARTIFER

PERSPETIVAS FUTURAS

PRINCIPAIS RISCOS

PROPOSTA DE APLICAÇÃO DE RESULTADOS

OUTRAS INFORMAÇÕES

INFORMAÇÃO OBRIGATÓRIA

INFORMAÇÃO FINANCEIRA CONSOLIDADA

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

INFORMAÇÃO FINANCEIRA INDIVIDUAL

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

RELATÓRIOS DE AUDITORIA E FISCALIZAÇÃO

MARTIFER GROUPRelatório e Contas 2012 39

PERFORMANCE DA AÇÃO | 2011 - 2012

VOLUME TRANSACIONADO | 2012

Fonte: Reuters

Fonte: Reuters

COMPORTAMENTO DA AÇÃO MARTIFER

Martifer PSI 20

Devido à baixa de liquidez dos títulos e falta de interesse dos investidores na bolsa portuguesa, principalmente até novembro, a performance do preço da ação Martifer sofreu os mesmos efeitos que os seus pares e sofreu uma desvalorização de 48 % no final de 2012, com o PSI-20 a regis-tar um ganho de 2,9 %, grande parte a partir de setembro, após a perceção do risco na Europa ter invertido. A cotação das ações da Martifer terminou o ano 2012 com o preço de 0,56 € por ação; a cotação mais alta atingida foi de 1,14 € por ação, enquanto a mínima foi de 0,50 € por ação. O volume médio de ações transacionadas durante o exercício foi 12 652 ações.

A escalada de notícias negativas ao longo do ano 2012, o receio da sustentabilidade do “euro” asso-ciado ao agravamento da crise de dívida soberana, sem soluções à vista, afastaram os investidores que transferiram milhões dos países intervencionados, como Portugal, para outros ativos com perfil de ris-co diferente. A ação da Martifer foi penalizada por esta conjuntura e, no final do período em análise, a capitalização bolsista da Martifer situou-se nos 56 milhões de euros.

120

100

80

60

40

20

0

‘000 ações

01-2

011

02-2

011

03-2

011

04-2

011

05-2

011

06-2

011

07-2

011

08-2

011

09-2

011

10-2

011

11-2

011

12-2

011

01-2

012

02-2

012

03-2

012

04-2

012

05-2

012

06-2

012

07-2

012

08-2

012

09-2

012

10-2

012

11-2

012

12-2

012

180

160

140

120

100

80

60

40

20

0

Jan

- 20

12

Jan

- 20

12

Jan

- 20

12

Fev

- 20

12

Fev

- 20

12

Mar

- 2

012

Mar

- 2

012

Ab

r -

2012

Ab

r -

2012

Mai

- 2

012

Mai

- 2

012

Jun

- 20

12

Jun

- 20

12

Jul -

201

2

Jul -

201

2

Jul -

201

2

Ag

o -

201

2

Ag

o -

201

2

Set

- 20

12

Set

- 20

12

Out

- 2

012

Out

- 2

012

No

v -

2012

No

v -

2012

Dez

- 2

012

Dez

- 2

012

Dez

- 2

012

MARTIFER GROUPRelatório e Contas 2012 40

AQUISIÇÃO DE AÇÕES PRÓPRIASNos termos e para o efeito do disposto no Regulamento da Comissão de Mercado de Valores Mobiliários nº 5/2008, designadamente os números 1 e 2 do Artigo 11º, a Martifer SGPS, SA adquiriu em bolsa as seguintes ações próprias:

DATA MERCADO / TRANSAÇÃO AÇÕES ADQUIRIDAS PREÇO (€) AÇÕES DETIDAS

02-Jan-12 Euronext Lisbon – Purchase 5.555 1,09 5.555

04-Jan-12 Euronext Lisbon – Purchase 5.950 1,08 11.505

05-Jan-12 Euronext Lisbon – Purchase 19.580 1,08 31.085

09-Jan-12 Euronext Lisbon – Purchase 7.430 1,08 38.515

10-Jan-12 Euronext Lisbon – Purchase 2.300 1,11 40.815

11-Jan-12 Euronext Lisbon – Purchase 1.600 1,12 42.415

12-Jan-12 Euronext Lisbon – Purchase 16.380 1,09 58.795

13-Jan-12 Euronext Lisbon – Purchase 150 1,09 58.945

16-Jan-12 Euronext Lisbon – Purchase 5.350 1,11 64.295

17-Jan-12 Euronext Lisbon – Purchase 380 1,13 64.675

18-Jan-12 Euronext Lisbon – Purchase 5.340 1,11 70.015

19-Jan-12 Euronext Lisbon – Purchase 5.900 1,13 75.915

20-Jan-12 Euronext Lisbon – Purchase 1.120 1,10 77.035

23-Jan-12 Euronext Lisbon – Purchase 8.195 1,10 85.230

24-Jan-12 Euronext Lisbon – Purchase 9.160 1,10 94.390

25-Jan-12 Euronext Lisbon – Purchase 1.000 1,09 95.390

26-Jan-12 Euronext Lisbon – Purchase 12.000 1,08 107.390

27-Jan-12 Euronext Lisbon – Purchase 3.589 1,08 110.979

30-Jan-12 Euronext Lisbon – Purchase 14.974 1,07 125.953

31-Jan-12 Euronext Lisbon – Purchase 3.204 1,07 129.157

01-Feb-12 Euronext Lisbon – Purchase 7.350 1,08 136.507

02-Feb-12 Euronext Lisbon – Purchase 2.750 1,08 139.257

03-Feb-12 Euronext Lisbon – Purchase 2.150 1,07 141.407

06-Feb-12 Euronext Lisbon – Purchase 11.800 1,07 153.207

07-Feb-12 Euronext Lisbon – Purchase 21.700 1,07 174.907

08-Feb-12 Euronext Lisbon – Purchase 3.914 1,09 178.821

13-Feb-12 Euronext Lisbon – Purchase 4.090 1,06 182.911

14-Feb-12 Euronext Lisbon – Purchase 1.000 1,08 183.911

02-Mar-12 Euronext Lisbon – Purchase 6.700 1,06 190.611

DATA MERCADO / TRANSAÇÃO AÇÕES ADQUIRIDAS PREÇO (€) AÇÕES DETIDAS

05-Mar-12 Euronext Lisbon – Purchase 7.475 1,04 198.086

06-Mar-12 Euronext Lisbon – Purchase 6.230 1,02 204.316

07-Mar-12 Euronext Lisbon – Purchase 7.438 1,01 211.754

08-Mar-12 Euronext Lisbon – Purchase 25.500 1,00 237.254

09-Mar-12 Euronext Lisbon – Purchase 35.344 0,96 272.598

12-Mar-12 Euronext Lisbon – Purchase 6.489 0,98 279.087

13-Mar-12 Euronext Lisbon – Purchase 18.340 0,96 297.427

14-Mar-12 Euronext Lisbon – Purchase 37.594 0,92 335.021

15-Mar-12 Euronext Lisbon – Purchase 22.559 0,85 357.580

16-Mar-12 Euronext Lisbon – Purchase 6.270 0,93 363.850

19-Mar-12 Euronext Lisbon – Purchase 150 0,95 364.000

20-Mar-12 Euronext Lisbon – Purchase 3.110 0,93 367.110

21-Mar-12 Euronext Lisbon – Purchase 241 0,93 367.351

22-Mar-12 Euronext Lisbon – Purchase 6.000 0,93 373.351

23-Mar-12 Euronext Lisbon – Purchase 1.248 0,93 374.599

26-Mar-12 Euronext Lisbon – Purchase 5.620 0,92 380.219

27-Mar-12 Euronext Lisbon – Purchase 17.000 0,92 397.219

28-Mar-12 Euronext Lisbon – Purchase 250 0,92 397.469

29-Mar-12 Euronext Lisbon – Purchase 300 0,93 397.769

30-Mar-12 Euronext Lisbon – Purchase 5.050 0,90 402.819

02-Abr-12 Euronext Lisbon – Purchase 210 0,89 403.029

03-Abr-12 Euronext Lisbon – Purchase 360 0,90 403.389

04-Abr-12 Euronext Lisbon – Purchase 3.650 0,91 407.039

05-Abr-12 Euronext Lisbon – Purchase 5.780 0,92 412.819

10-Abr-12 Euronext Lisbon – Purchase 4.185 0,90 417.004

11-Abr-12 Euronext Lisbon – Purchase 2.100 0,92 419.104

13-Abr-12 Euronext Lisbon – Purchase 1.500 0,93 420.604

25-Mai-12 Euronext Lisbon – Purchase 21.000 0,63 441.604

28-Mai-12 Euronext Lisbon – Purchase 20.755 0,62 462.359

21-Set-12 Euronext Lisbon – Purchase 1.000 0,56 463.359

24-Set12 Euronext Lisbon – Purchase 100 0,57 463.459

26-Set-12 Euronext Lisbon – Purchase 1.700 0,56 465.159

23-Set-12 Euronext Lisbon – Purchase 3,100 0,60 468.259

Após estas transações a Martifer passou a deter 2 215 910 ações próprias, representativas de 2,22 % do seu capital social.

COMPORTAMENTO DA AÇÃO MARTIFER

MARTIFER GROUPRelatório e Contas 2012 41

PERSPETIVASFUTURAS

RELATÓRIO ÚNICO DE GESTÃO

GRUPO MARTIFER

ENQUADRAMENTO

DESEMPENHO FINANCEIRO

ANÁLISE POR SEGMENTO

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

COMPORTAMENTO DA AÇÃO MARTIFER

PERSPETIVAS FUTURAS

PRINCIPAIS RISCOS

PROPOSTA DE APLICAÇÃO DE RESULTADOS

OUTRAS INFORMAÇÕES

INFORMAÇÃO OBRIGATÓRIA

INFORMAÇÃO FINANCEIRA CONSOLIDADA

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

INFORMAÇÃO FINANCEIRA INDIVIDUAL

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS

RELATÓRIOS DE AUDITORIA E FISCALIZAÇÃO

MARTIFER GROUPRelatório e Contas 2012 43

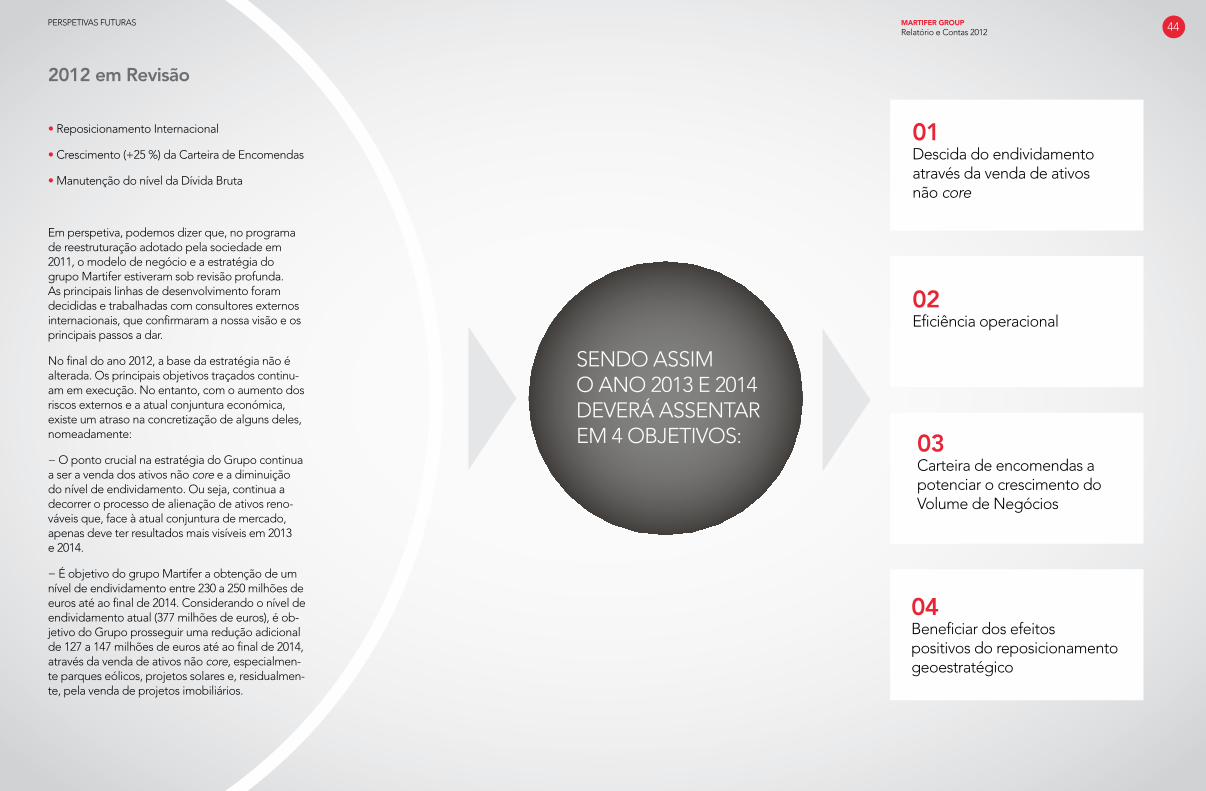

2012 em Revisão

• Reposicionamento Internacional

• Crescimento (+25 %) da Carteira de Encomendas

• Manutenção do nível da Dívida Bruta

Em perspetiva, podemos dizer que, no programa de reestruturação adotado pela sociedade em 2011, o modelo de negócio e a estratégia do grupo Martifer estiveram sob revisão profunda. As principais linhas de desenvolvimento foram decididas e trabalhadas com consultores externos internacionais, que confirmaram a nossa visão e os principais passos a dar.

No final do ano 2012, a base da estratégia não é alterada. Os principais objetivos traçados continu-am em execução. No entanto, com o aumento dos riscos externos e a atual conjuntura económica, existe um atraso na concretização de alguns deles, nomeadamente: