#5 remuneração, lucros e jscp

TRANSCRIPT

REMUNERAÇÕES, PARTICIPAÇÕES NOS

LUCROS E JUROS SOBRE CAPITAL PRÓPRIO

Prof. Dr. Sílvio Hiroshi Nakao

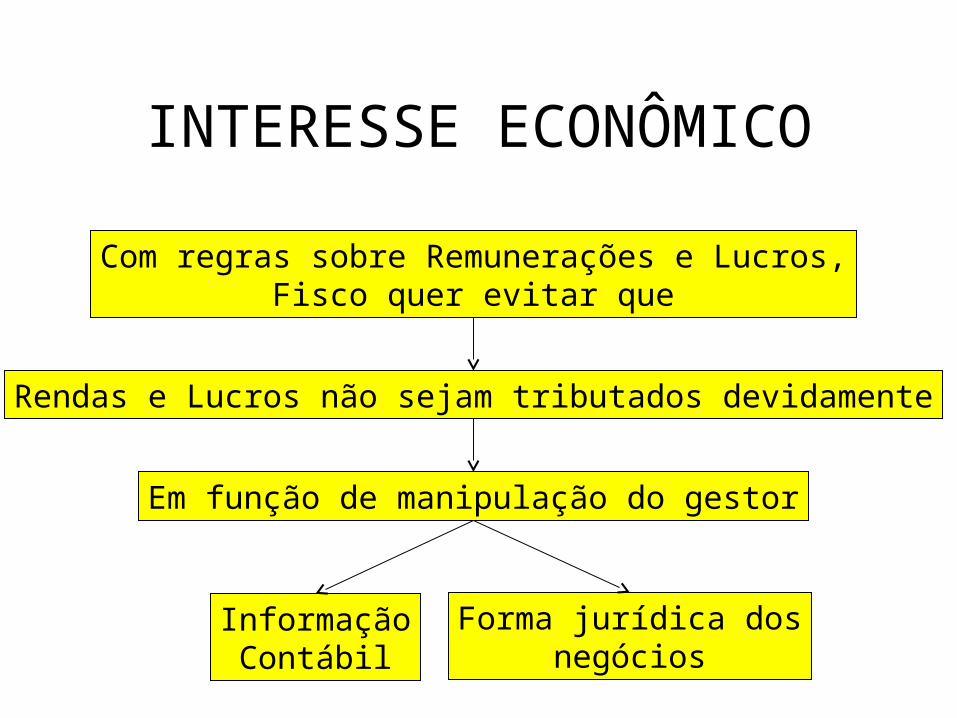

INTERESSE ECONÔMICO

Com regras sobre Remunerações e Lucros,Fisco quer evitar que

Rendas e Lucros não sejam tributados devidamente

Em função de manipulação do gestor

InformaçãoContábil

Forma jurídica dosnegócios

Remuneração de Sócios

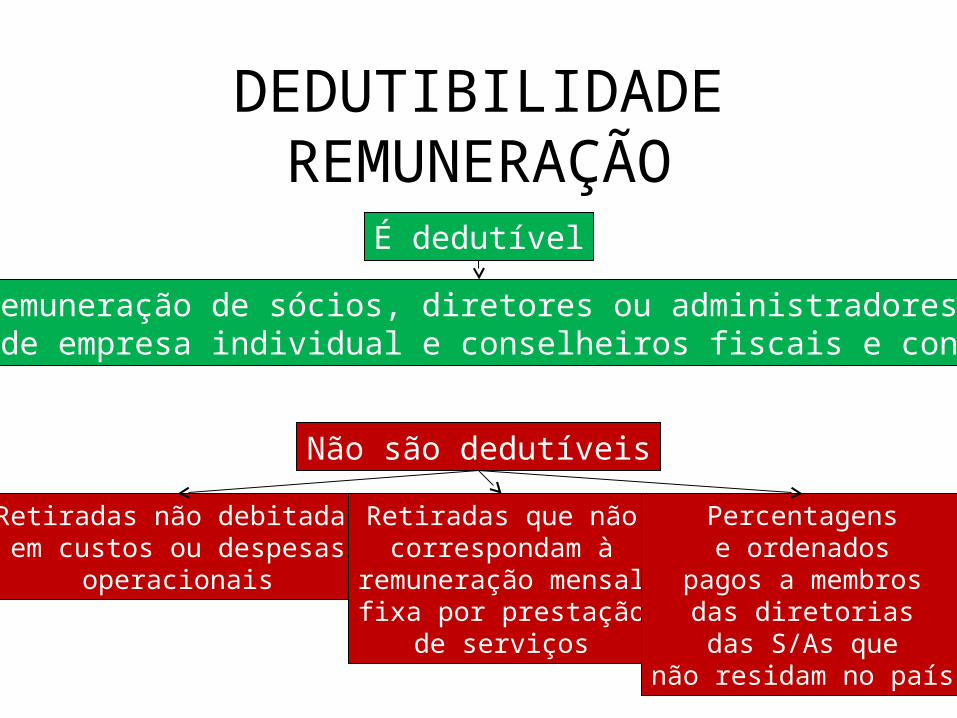

DEDUTIBILIDADE REMUNERAÇÃO

Remuneração de sócios, diretores ou administradores,titular de empresa individual e conselheiros fiscais e consultivos

É dedutível

Não são dedutíveis

Retiradas não debitadasem custos ou despesas

operacionais

Retiradas que nãocorrespondam à

remuneração mensalfixa por prestação

de serviços

Percentagense ordenados

pagos a membrosdas diretoriasdas S/As que

não residam no país

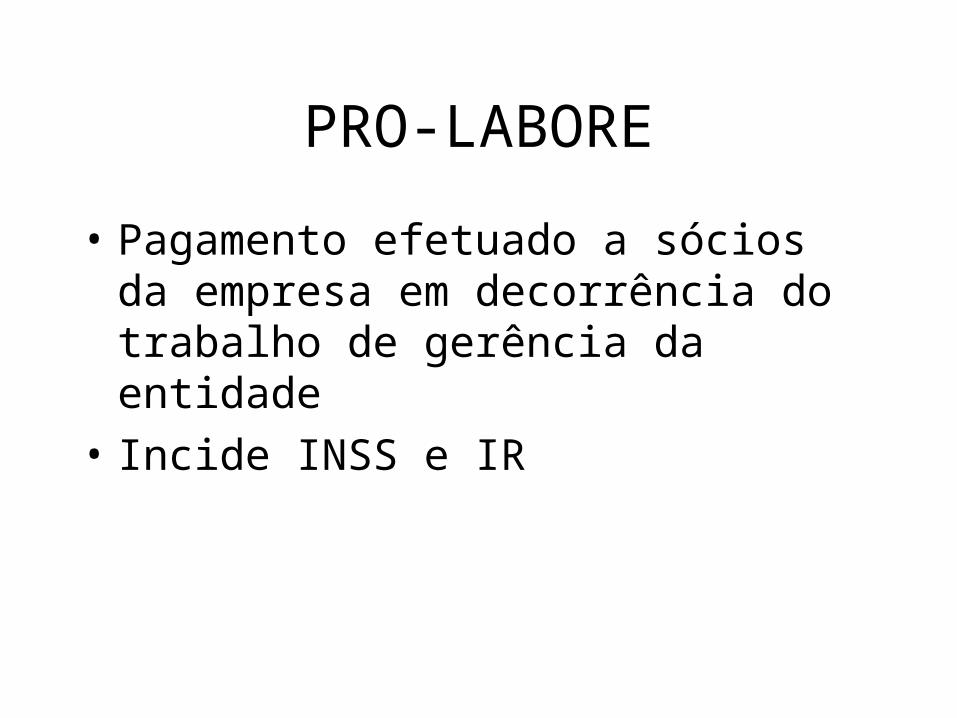

PRO-LABORE

• Pagamento efetuado a sócios da empresa em decorrência do trabalho de gerência da entidade

• Incide INSS e IR

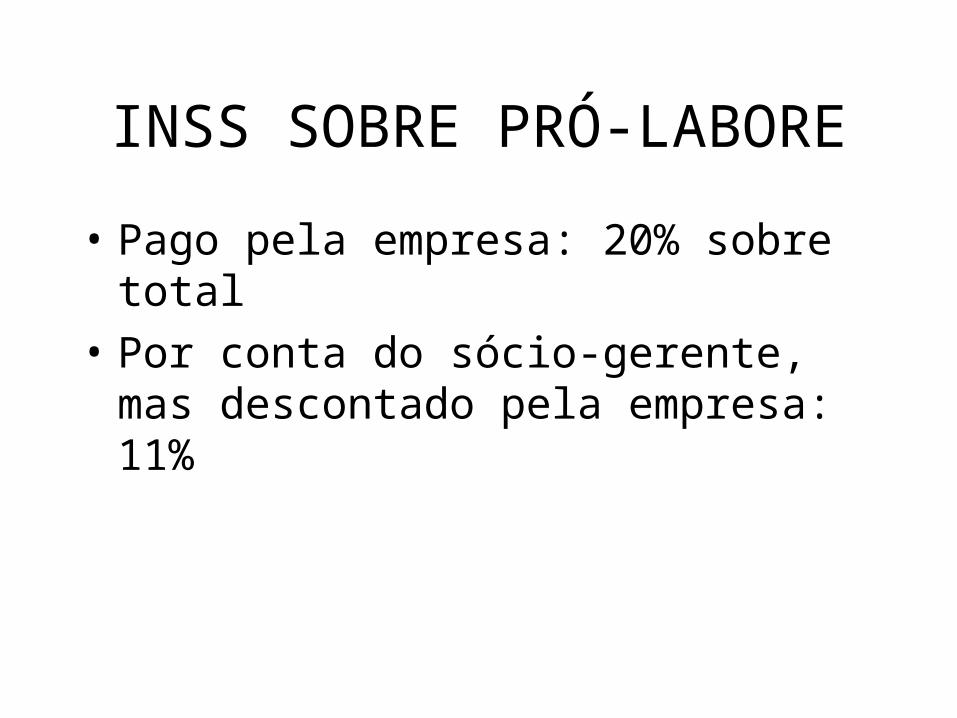

INSS SOBRE PRÓ-LABORE

• Pago pela empresa: 20% sobre total

• Por conta do sócio-gerente, mas descontado pela empresa: 11%

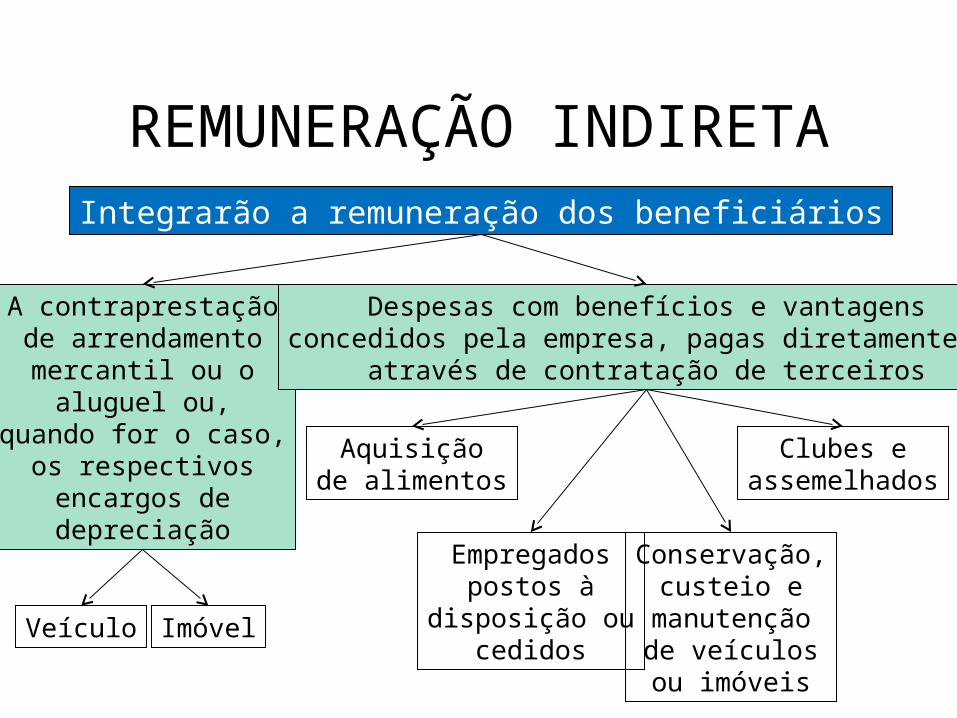

REMUNERAÇÃO INDIRETAIntegrarão a remuneração dos beneficiários

A contraprestaçãode arrendamento

mercantil ou oaluguel ou,

quando for o caso,os respectivosencargos dedepreciação

Veículo Imóvel

Despesas com benefícios e vantagensconcedidos pela empresa, pagas diretamente ou

através de contratação de terceiros

Aquisiçãode alimentos

Clubes eassemelhados

Empregadospostos à

disposição oucedidos

Conservação,custeio e

manutençãode veículosou imóveis

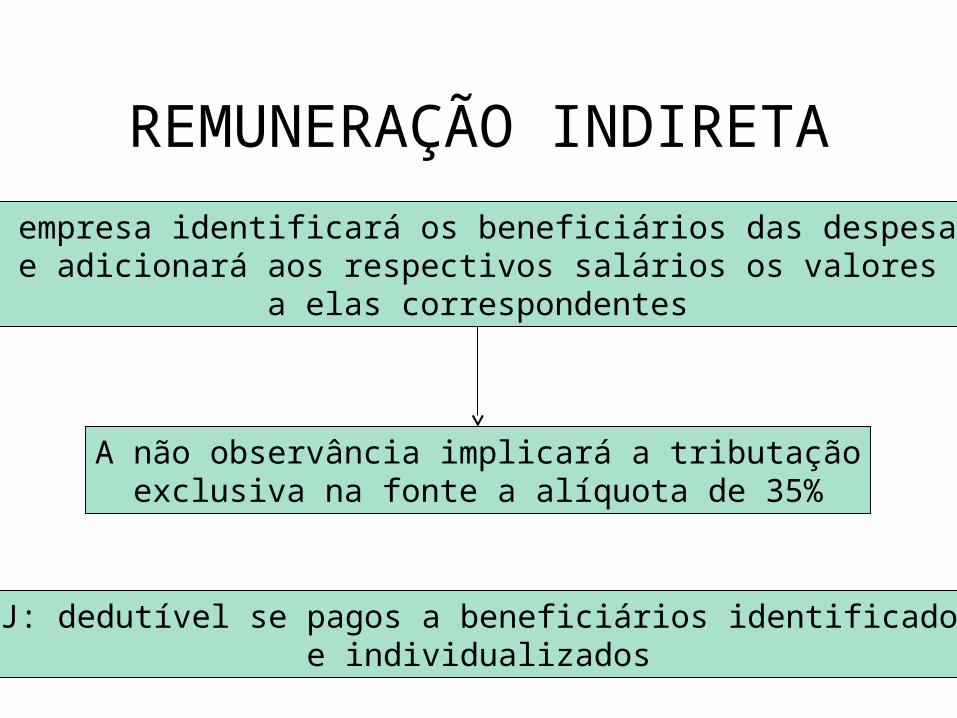

REMUNERAÇÃO INDIRETA

A empresa identificará os beneficiários das despesase adicionará aos respectivos salários os valores

a elas correspondentes

A não observância implicará a tributaçãoexclusiva na fonte a alíquota de 35%

PJ: dedutível se pagos a beneficiários identificadose individualizados

Distribuição de Lucros

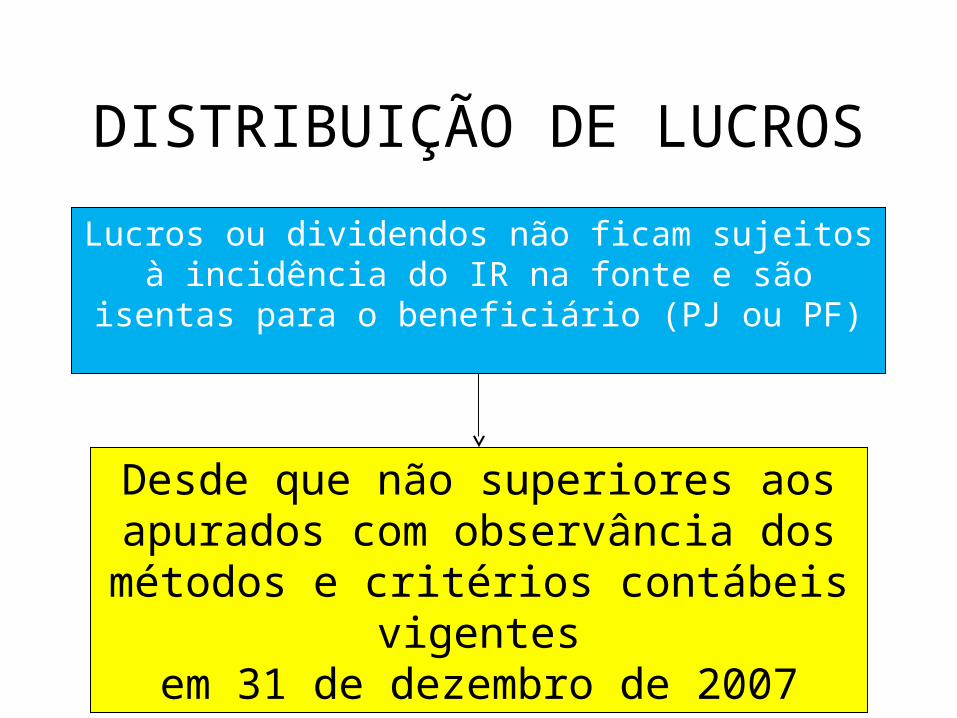

DISTRIBUIÇÃO DE LUCROS

• Distribuição declarada de lucros– Distribuição de lucros ou dividendos– Juros sobre capital próprio

• Distribuição disfarçada de lucros

DISTRIBUIÇÃO DE LUCROS

Lucros ou dividendos não ficam sujeitos à incidência do IR na fonte e são isentas

para o beneficiário (PJ ou PF)

Desde que não superiores aos apurados com observância dos métodos e critérios contábeis

vigentesem 31 de dezembro de 2007

Dividendoscalculados de

acordo com CPC

DISTRIBUIÇÃO DE LUCROS

Dividendoscalculados deacordo com

regras tributárias

Há Incidência deIR na Fonte

Sem IR na Fontee isenta de IRpara beneficiário

PARTICIPAÇÃO DOS TRABALHADORES LUCROS

A PJ poderá deduzir comodespesa operacional

As participações atribuídas aos empregadosnos lucros ou resultados

Dentro do próprio exercício de sua constituição

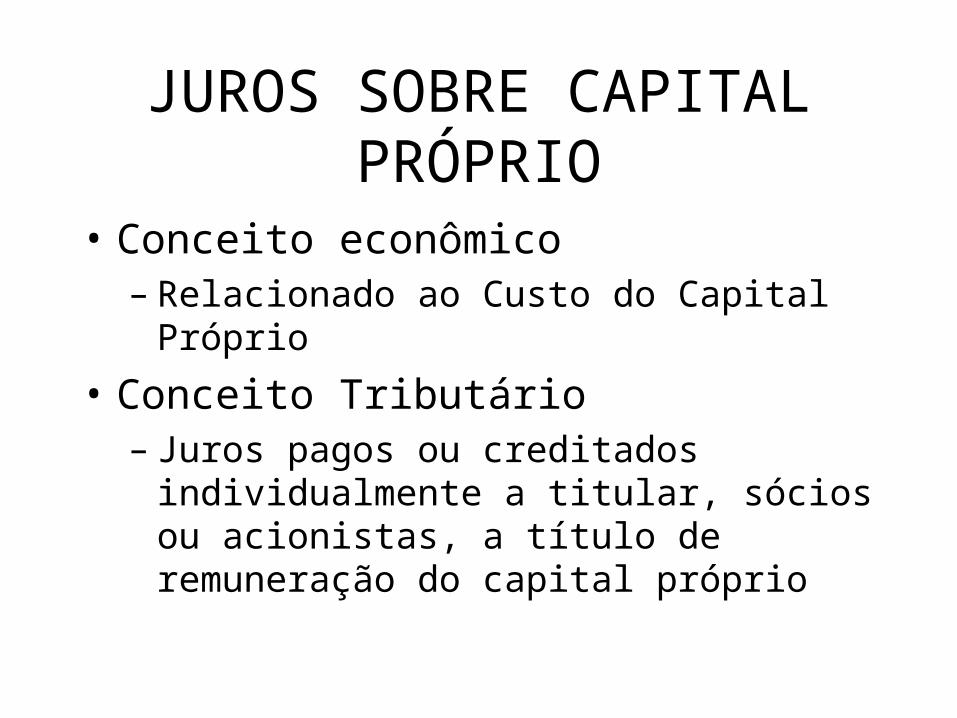

Juros sobre Capital Próprio

JUROS SOBRE CAPITAL PRÓPRIO

• Conceito econômico– Relacionado ao Custo do Capital

Próprio

• Conceito Tributário– Juros pagos ou creditados

individualmente a titular, sócios ou acionistas, a título de remuneração do capital próprio

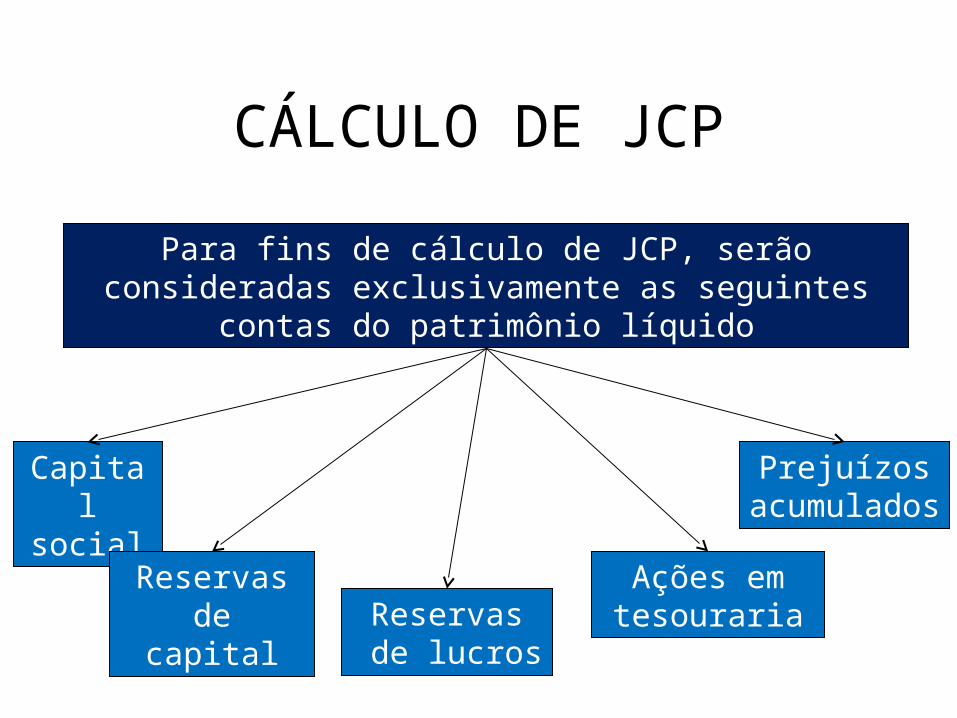

CÁLCULO DE JCP

Capital social

Reservasde capital Reservas

de lucros

Ações emtesouraria

Prejuízosacumulados

Para fins de cálculo de JCP, serão consideradas exclusivamente as seguintes contas do patrimônio

líquido

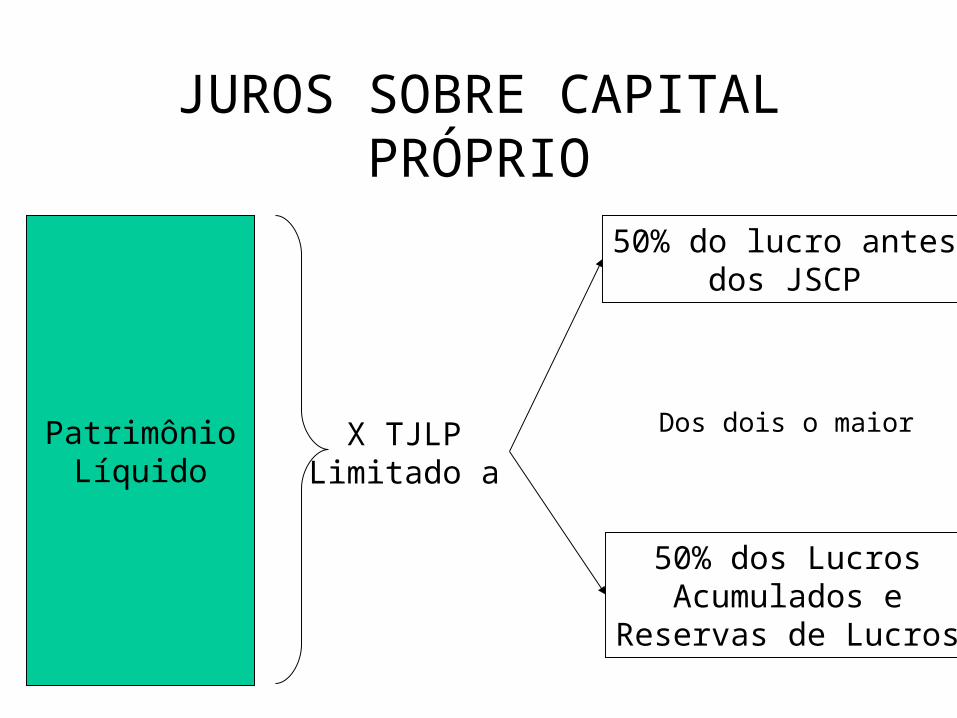

JUROS SOBRE CAPITAL PRÓPRIO

PatrimônioLíquido

X TJLPLimitado a

50% do lucro antesdos JSCP

50% dos LucrosAcumulados e

Reservas de Lucros

Dos dois o maior

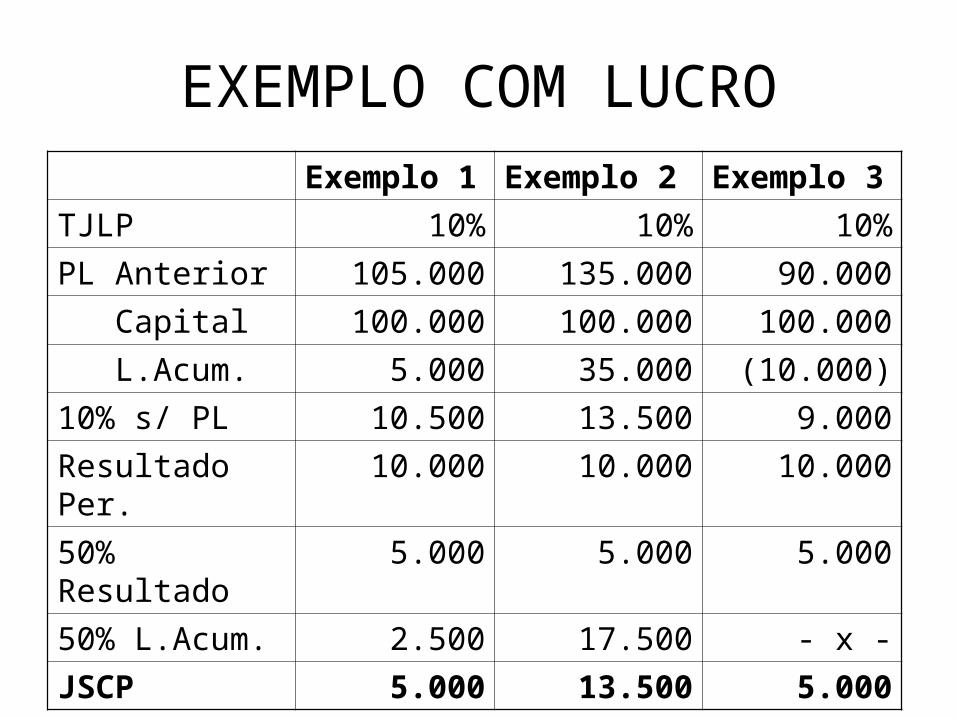

EXEMPLO COM LUCROExemplo 1

Exemplo 2 Exemplo 3

TJLP 10% 10% 10%

PL Anterior 105.000 135.000 90.000

Capital 100.000 100.000 100.000

L.Acum. 5.000 35.000 (10.000)

10% s/ PL 10.500 13.500 9.000

Resultado Per.

10.000 10.000 10.000

50% Resultado

5.000 5.000 5.000

50% L.Acum. 2.500 17.500 - x -

JSCP 5.000 13.500 5.000

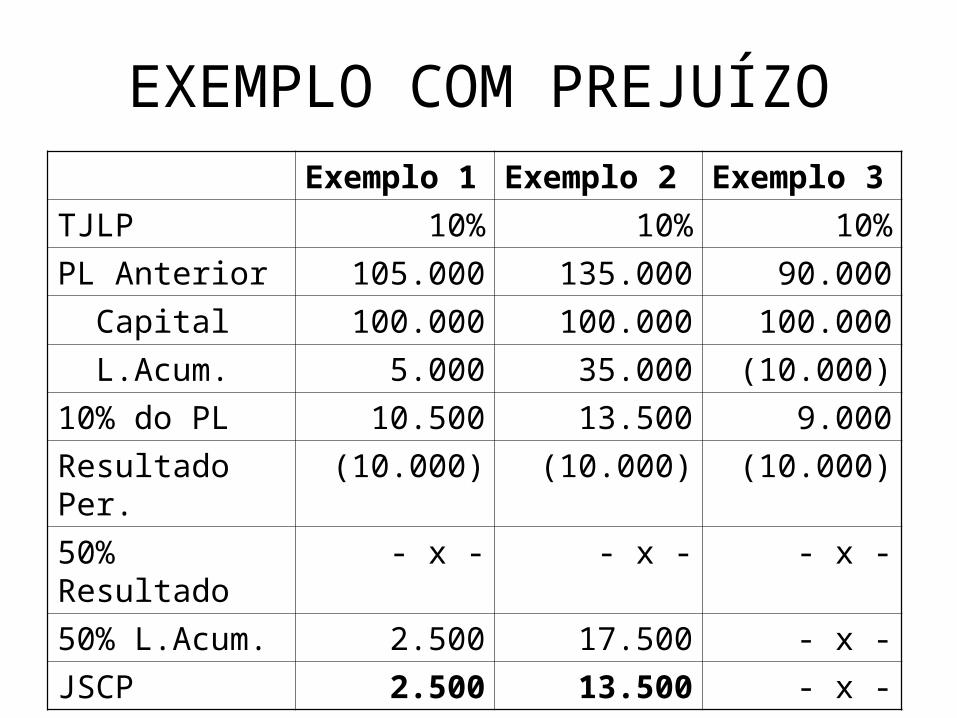

EXEMPLO COM PREJUÍZOExemplo 1

Exemplo 2 Exemplo 3

TJLP 10% 10% 10%

PL Anterior 105.000 135.000 90.000

Capital 100.000 100.000 100.000

L.Acum. 5.000 35.000 (10.000)

10% do PL 10.500 13.500 9.000

Resultado Per.

(10.000) (10.000) (10.000)

50% Resultado

- x - - x - - x -

50% L.Acum. 2.500 17.500 - x -

JSCP 2.500 13.500 - x -

IRRF

• Estão sujeitos ao IRRF de 15% na data do pagamento ou crédito ao beneficiário

• No recebimento dos juros, o IRRF é compensável com IRRF da PJ lucro real, presumido ou arbitrado

• Tributação definitiva – PF ou PJ isenta

CONTABILIZAÇÃO

D – Lucros AcumuladosC – Passivo CirculanteC – IRRF a Pagar

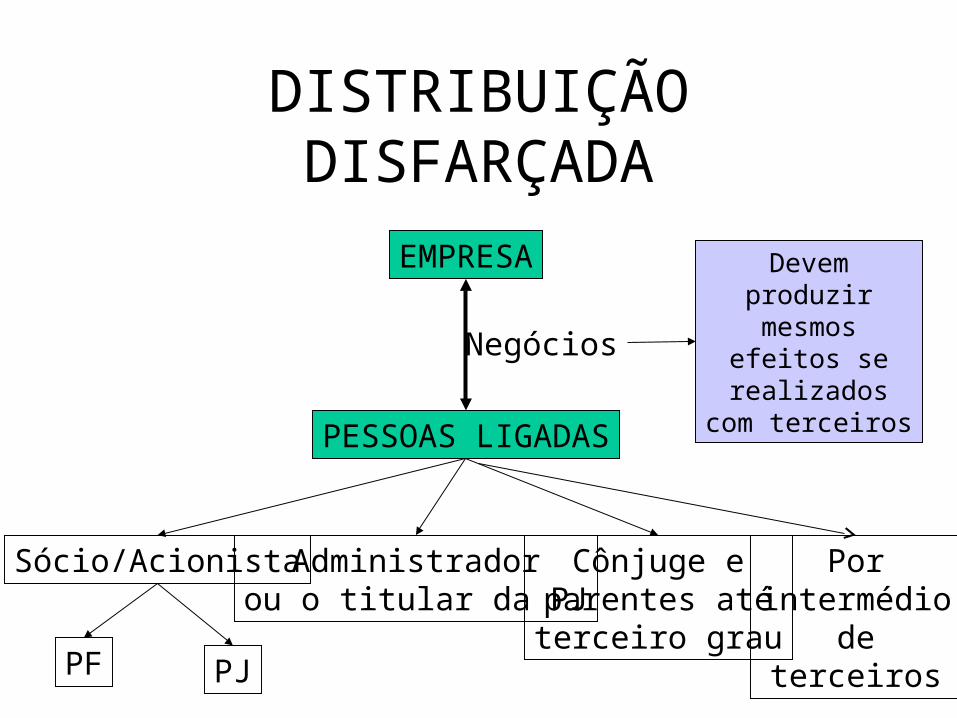

Distribuição Disfarçadade Lucros

DISTRIBUIÇÃO DISFARÇADA

EMPRESA

PESSOAS LIGADAS

Sócio/Acionista Administradorou o titular da PJ

Cônjuge eparentes atéterceiro grau

PF PJ

Negócios

Devemproduzirmesmosefeitos serealizados

com terceiros

Porintermédio

deterceiros

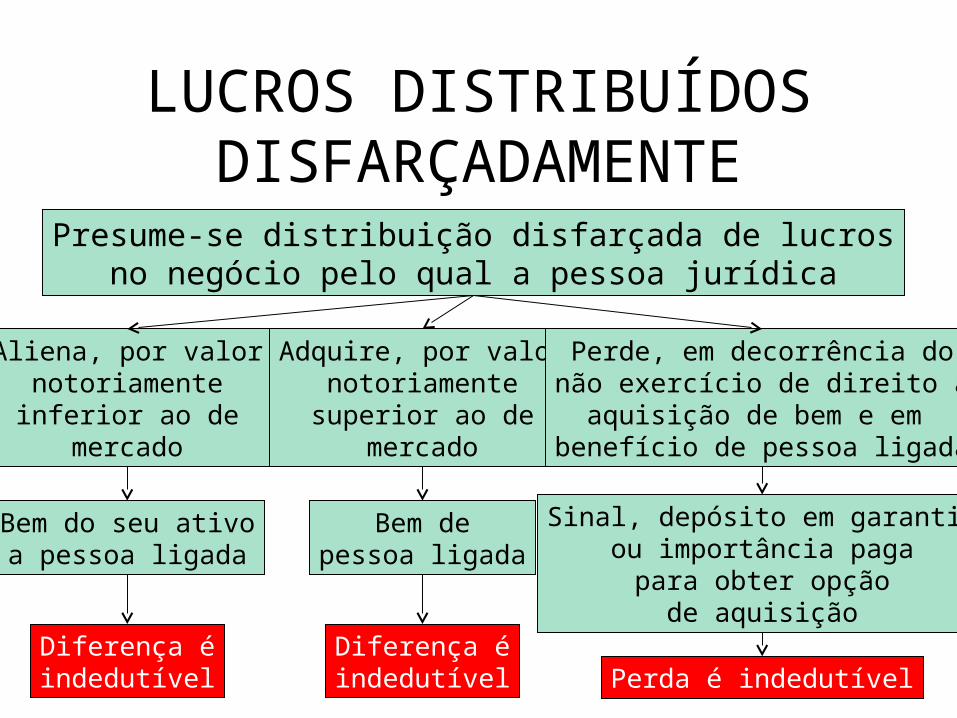

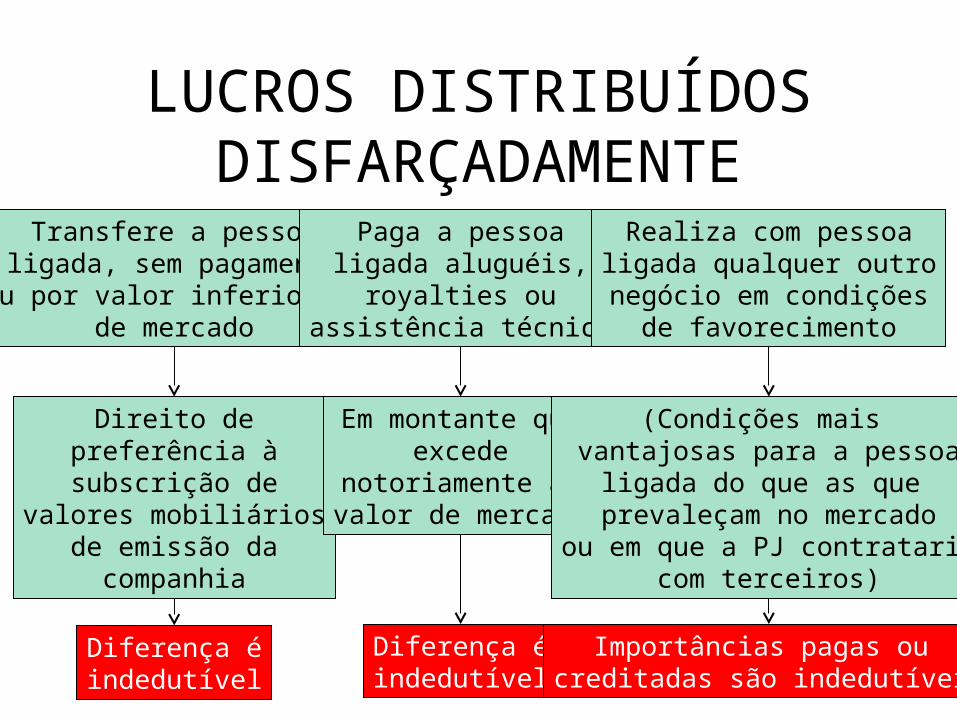

LUCROS DISTRIBUÍDOS DISFARÇADAMENTE

Presume-se distribuição disfarçada de lucrosno negócio pelo qual a pessoa jurídica

Aliena, por valornotoriamenteinferior ao de

mercado

Bem do seu ativoa pessoa ligada

Adquire, por valornotoriamentesuperior ao de

mercado

Bem depessoa ligada

Sinal, depósito em garantiaou importância paga

para obter opçãode aquisição

Perde, em decorrência donão exercício de direito àaquisição de bem e em

benefício de pessoa ligada

Diferença éindedutível

Diferença éindedutível Perda é indedutível

LUCROS DISTRIBUÍDOS DISFARÇADAMENTE

Transfere a pessoaligada, sem pagamentoou por valor inferior ao

de mercado

Direito depreferência àsubscrição de

valores mobiliáriosde emissão da

companhia

Paga a pessoaligada aluguéis,

royalties ouassistência técnica

Em montante queexcede

notoriamente aovalor de mercado

Realiza com pessoaligada qualquer outronegócio em condições

de favorecimento

(Condições mais vantajosas para a pessoa

ligada do que as que prevaleçam no mercado

ou em que a PJ contratariacom terceiros)

Diferença éindedutível

Diferença éindedutível

Importâncias pagas ou creditadas são indedutíveis

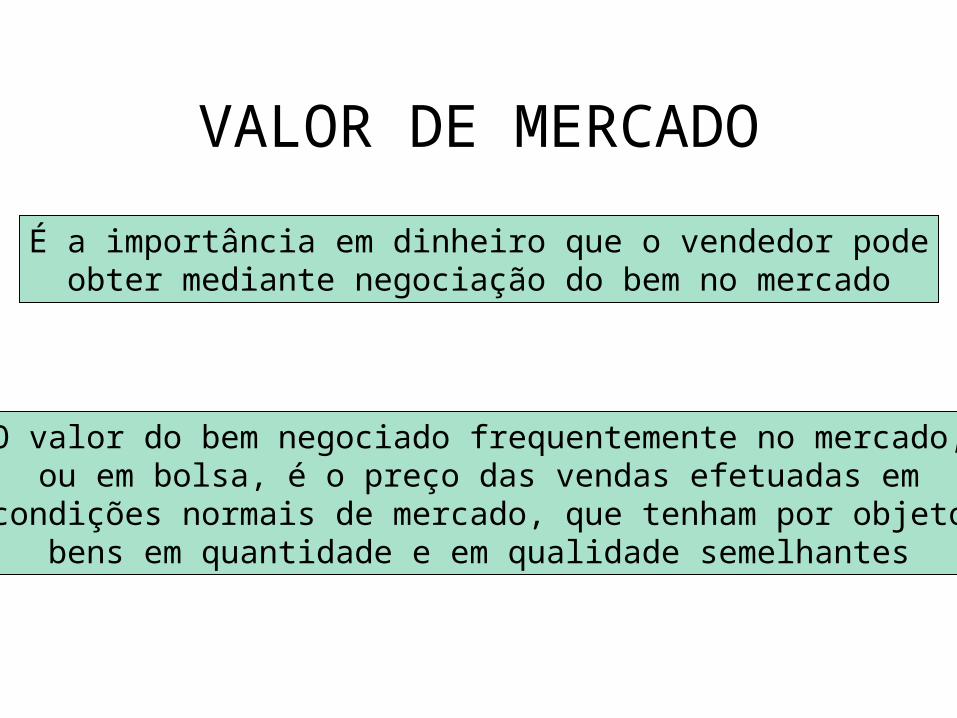

VALOR DE MERCADO

É a importância em dinheiro que o vendedor podeobter mediante negociação do bem no mercado

O valor do bem negociado frequentemente no mercado,ou em bolsa, é o preço das vendas efetuadas em

condições normais de mercado, que tenham por objetobens em quantidade e em qualidade semelhantes

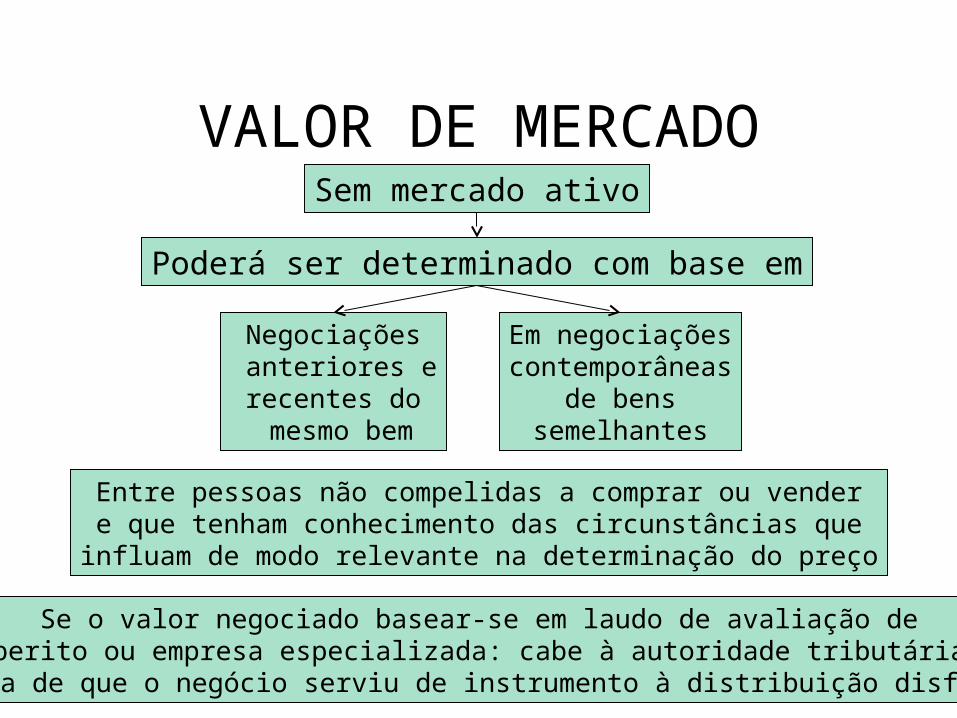

VALOR DE MERCADOSem mercado ativo

Poderá ser determinado com base em

Negociações anteriores erecentes do

mesmo bem

Em negociaçõescontemporâneas

de benssemelhantes

Entre pessoas não compelidas a comprar ou vendere que tenham conhecimento das circunstâncias que

influam de modo relevante na determinação do preço

Se o valor negociado basear-se em laudo de avaliação deperito ou empresa especializada: cabe à autoridade tributária

a prova de que o negócio serviu de instrumento à distribuição disfarçada

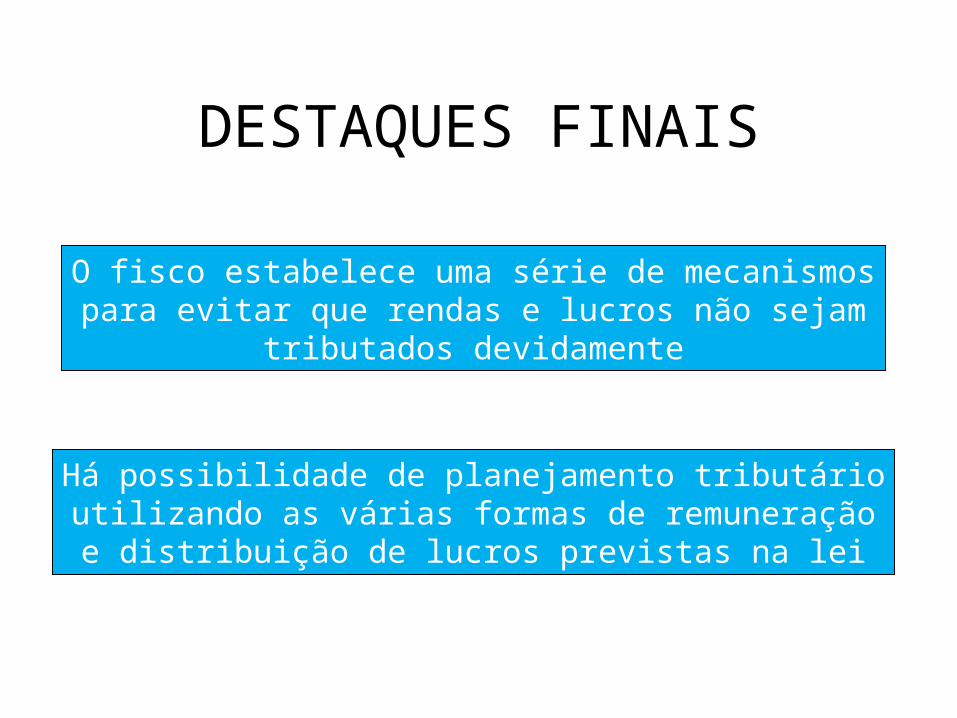

DESTAQUES FINAIS

O fisco estabelece uma série de mecanismospara evitar que rendas e lucros não sejam

tributados devidamente

Há possibilidade de planejamento tributárioutilizando as várias formas de remuneração

e distribuição de lucros previstas na lei