participação nos lucros e resultados

TRANSCRIPT

Participação nos Lucros e Resultados

Eduardo Behar

1

SEMINÁRIO:

TRIBUTAÇÃO DA INDÚSTRIA

NA JURISPRUDÊNCIA DO

CARF

Legislação – base da PLR e a não incidência de contribuição previdenciária

PLR é direito constitucional do trabalhador desvinculado da remuneração(Constituição Federal, artigo 7º, inciso XI)

A contribuição previdenciária a cargo da empresa incide sobre a remuneração pagaaos segurados empregados e contribuintes individuais destinada a retribuir otrabalho.(Art. 195, inciso I, Alínea “a” da CF e Lei 8.212/91, art. 22, inciso I e III)

A PLR não integra a remuneração quando paga ou creditada de acordo com leiespecífica.(Lei 8.212/91, art. 22, parágrafo 2º)

A PLR não compõe o salário-de-contribuição (do empregado e do contribuinteindividual).(Lei 8.212/91, art. 28, parágrafo 9º, alínea “j”)

O Decreto 3.048/99, art. 214, parágrafo 9º, inciso X, exclui do salário-de-contribuição a PLR pago ao empregado (mas não ao contribuinte individual). 2

Legislação – requisitos legais da PLR(Lei 10.101/2000, artigos 2º, § 2º e artigo 3º, § 2º)

A PLR deve ser objeto de negociação entre a empresa e seus empregados por meiode i) comissão paritária escolhida pelas partes e integrada por representante dosindicato da respectiva categoria ou ii) convenção ou acordo coletivo.

Instrumentos de negociação devem conter regras claras e objetivas quanto àparticipação e também i) mecanismos de aferição do acordado; ii) periodicidade dadistribuição; iii) período de vigência; e iv) prazos para revisão do acordo.

Critérios e condições que podem ser considerados, dentre outros:I - índices de produtividade, qualidade ou lucratividade da empresa;II - programas de metas, resultados e prazos, pactuados previamente.

A PLR i) não substitui nem complementa a remuneração devida ao empregado, ii)não constitui base de incidência de encargo trabalhista; iii) não pode ser antecipadoou distribuído em mais de 2 vezes no mesmo ano e em periodicidade inferior a 1trimestre civil*

*na redação anterior à Lei 12.832/13 a periodicidade mínima era de 1 semestre3

Principais discussões sobre a PLR

1. Momento do acordo

2. Regras claras e metas

3. Periodicidade de pagamento

4. Presença do sindicato na negociação

5. Territorialidade do sindicato

6. Beneficiário do pagamento

4

TEMA 1

MOMENTO DO ACORDO

5

1.a. MOMENTO DO ACORDO

- assinado após o início do período de aferição para cálculo da PLR (incidência da contribuição)

VOTO VENCEDOR:

“Do conjunto de regras acima estabelecidas, deduz-se que o cumprimento do §1º, do art. 2º, ou seja, o estabelecimento de regras claras e objetivas, bem como de mecanismos de aferição, e principalmente a fixação prévia de metas e resultados, requer que o pacto ocorra antes do início do exercício a que se refere o acordo, do contrário os empregados sequer saberão o quanto terão de se esforçar, e qual seria a compensação por esse esforço.

(...) no entender desta Conselheira, não há como validar um pacto ou acordo, senão por meio da assinatura das partes, portanto não há que se falar em acordo válido, quando ele sequer foi assinado.”

(ac. 9202-005370 da 2ª Turma da CSRF, j. 26/04/2017, Rel. Maria Helena Cardoso, voto de qualidade)

(no mesmo sentido ac. 9202-005254 da 2ª Turma da CSRF, j. em 28/03/2017, Rel. Maria Helena Cardoso, votação por maioria)

6

1.b. MOMENTO DO ACORDO

- assinado após o início do período de aferição para cálculo da PLR (incidência da contribuição)

EMENTA:

“A ausência da estipulação entre as partes trabalhadora epatronal, de metas e objetivos previamente ao início do períodoaquisitivo do direito ao recebimento de participação nos lucros eresultados da empresa, caracteriza descumprimento da lei que regea matéria. Decorre disso, a incidência de contribuiçãoprevidenciária sobre a verba.”

(ac. 9202-007289 da 2ª Turma da CSRF, j. 23/10/2018, Rel. Rita Bacchieri, voto de qualidade)

(no mesmo sentido ac. 9202-007027 da 2ª Turma da CSRF, j. 20/06/2018, Rel. Rita Bacchieri, voto de qualidade)

7

1.c. MOMENTO DO ACORDO

- assinado após o início do período de aferição para cálculo da PLR (incidência de contribuição)

EMENTA:

“As regras para percepção da PLR devem constituir-se emincentivo à produtividade, devendo assim serestabelecidas previamente ao período de aferição. Regrase/ou metas estabelecidas no decorrer do período deaferição não estimulam esforço adicional.”

(ac. 9202-006961 da 2ª Turma da CSRF, j. 20/06/2018, Rel. Rita Bacchieri, votação por maioria)

8

VOTO VENCIDO - possibilidade de assinatura do plano até a data do pagamento da PLR (se houve debate prévio e conhecimento das regras)

“Para a Fazenda Nacional vige o entendimento de que a data de assinaturado acordo – posterior ao início do período de apuração do PLR – retira daverba uma característica essencial à recompensa pelo esforço feito paraalcance de metas. (...)

Exigir algo que a Lei não exigiu consiste em criar regras mais gravosas queaquelas que foram elaboradas pelo Congresso, fugindo assim do realobjetivo da norma legal. Hoje não se fala mais no positivismo exacerbado,mas a norma ainda é a matriz, o ponto de partida de onde se retira o Direito.

Sendo assim, a meu ver a PLR pode ser assinada até a data do efetivopagamento realizado aos trabalhadores, pois a Lei não impôs limite temporalpara a celebração dos acordos (...)

Observe-se, que para saber se há conhecimento das regras, se estas sãoclaras e objetivas, basta que se observe as negociações entre a empresa eseus empregados, as quais serão realizadas, ou por comissões paritárias,com participação de empregados e sindicato, ou ainda, por meio deconvenções ou acordos coletivos, dentro das formalidades já conhecidas.Quando se chega a assinatura do acordo, este já foi deveras vezes debatidoe negociado pelas partes, todos capazes, assim definidos pela Lei.”

9

TEMA 2

REGRAS CLARAS E METAS

10

2.a. REGRAS CLARAS E METAS

- ausência de estipulação de metas (incidência da contribuição)

EMENTA:

“PLR. PARTICIPAÇÃO NOS LUCROS E RESULTADOS. NECESSIDADE DE REGRASCLARAS. AUSÊNCIA DE FIXAÇÃO PRÉVIA DE CRITÉRIOS PARA RECEBIMENTODO BENEFÍCIO. DESCONFORMIDADE COM A LEI REGULAMENTADORA.INCIDÊNCIA DE CONTRIBUIÇÃO.

A ausência da estipulação, entre patrões e empregados, de metas eobjetivos, bem como a ausência de formalização do acordo previamente aoinício do período aquisitivo do direito ao recebimento de participação noslucros e resultados da empresa, caracteriza descumprimento da lei que regea matéria. Decorre disso a incidência de contribuição previdenciária sobre talverba.”

(ac. 9202-007027 da 2ª Turma da CSRF, j. em 20/06/2018, Redatora designadaElaine Cristina Vieira, voto de qualidade)

11

2.a. REGRAS CLARAS E METAS

- plano de metas de outra empresa do grupo econômico (incidência da contribuição)

VOTO VENCEDOR:

“Embora a (empresa A) compõe o mesmo grupo econômicoda (empresa B), tal documento não pode ser aceito comoplano de metas desta, tendo em vista que as empresastêm personalidade jurídica distintas, com objetivos sociaisdiferentes, portanto, cada uma delas devem possuir planode metas separados;”

12

2.a. REGRAS CLARAS E METAS

- acordo coletivo de trabalho com participação mínima garantida na PLR (verdadeira gratificação e desvinculação de performance – incidência de contribuição)

VOTO VENCEDOR:

“Os Acordos Coletivos de Trabalho (...) prevêem uma “garantia departicipação mínima”, que representa uma quantia certa a serrecebida pelos empregados, independentemente de qualquer meta ouresultado, configurando-se verdadeira gratificação ajustada, semnenhum caráter de “participação nos lucros ou resultados”. (...)

Ao descrever um montante sem definição de qualquer meta ouresultado a que se alcance, nada mais se faz, senão dar umagratificação a todos os empregados de forma igualitária,independente do quanto o engajamento de cada um influenciou noresultado.”

13

2.b. REGRAS CLARAS E METAS

- meta baseada apenas na frequência do empregado(desvinculada da performance do empregado)

EMENTA:

“A parte da PLR paga em valor fixo, bem como a parte variável paga de

acordo com a frequência do empregado, peremptoriamente, não atendem

às disposições contidas na Lei n.º 10.101/2001, pois não atingem a finalidade

da norma que é servir como instrumento de integração entre o capital e

o trabalho e como incentivo à produtividade.”

VOTO:

“(...) a questão referida atinente à freqüência do empregado é decorrência

lógica do cumprimento do contrato de trabalho, razão pela qual, da maneira

como foi utilizada, não atende aos requisitos legais.”

(ac. 9202-007477 da 2ª Turma da CSRF, j. 29/01/2019, Rel.

Ana Cecília Lustosa da Cruz, por unanimidade/pelas conclusões)14

2.c. REGRAS CLARAS E METAS

- ausência de meta (PLR linear e proporcional ao salário base - gratificação - incidência de contribuição)

VOTO:

“(...) os acordos prevêem a distribuição de verbas préfixadas, sendouma parte distribuída de forma linear e outra proporcional ao saláriobase de cada empregado, além de outra verba extraordinária, estatambém de forma proporcional aos salários base dos empregados, àsvezes estipuladas em quantidade de salários conforme ocorreu com opactuado no último acordo, independente de qualquer meta,configurando-se verdadeira gratificação ajustada, sem nenhumcaráter de "participação nos resultados".

(ac. 9202-005560 da 2ª Turma da CSRF, j. 28/06/2017, Rel. MariaHelena Cardozo, votação por maioria)

15

VOTO VENCEDOR:

“É nesse ponto, que autorizado está o auditor ao identificar pagamentos outros, dosmais diversos títulos, como no caso do PLR, intimar o contribuinte a apresentar osfundamentos para o referido pagamento. Ao deparar-se com esses instrumentos econsiderando as alegações da empresa para o pagamento em questão, verificar seaquele pagamento é ou não fator gerador de contribuições previdenciárias. Não setrata, portanto de desconsiderar um acordo firmado, ou interferir nas tratativas aliacordadas, MAS TÃO SOMENTE, IDENTIFICAR SE O PLANO ATENDE AS EXIGÊNCIASLEGAIS QUANTO AO PAGAMENTO DESVINCULADO DO SALÁRIO.

Falando mais objetivamente, no caso de pagamento de PLR, compete ao auditorverificar a norma que autoriza o pagamento, e se a mesma encontra-se emconformidade (dentro dos limites) para que os pagamentos sob elasconsubstanciados estarão excluídos do conceito de salário de contribuição, ou seja,cumprem a função prevista no próprio texto constitucional.”

(acórdão 9202-006975 da 2ª Turma da CSRF, julgado em 20/06/2018, Redatoradesignada Elaine Cristina Vieira, por voto de qualidade)

16

2.d. REGRAS CLARAS E METAS

- competência do Fisco para desqualificar as regras do Acordo Coletivo

2.d. REGRAS CLARAS E METAS

- incompetência do Fisco para desqualificar as regras do Acordo Coletivo

VOTO VENCIDO:

“Partindo-se dessa premissa, não caberia à AdministraçãoPública na figura do fiscal desqualificar as regras departicipação nos lucros eleitas pela empresa em comumacordo com a comissão de empregados e retificada pelosindicato. O juízo de valor acerca do que seriam regras clarase objetivas fica restrito ao entendimento das partesinteressadas, pensamento diverso levaria a uma interpretaçãoextremamente subjetiva da fiscalização acarretandoinsegurança jurídica.”

17

TEMA 3

PERIODICIDADE DO PAGAMENTO

18

3.a. PERIODICIDADE DE PAGAMENTO

- mais de 2 parcelas por ano e com periodicidade inferior a 1 semestre* – incidência da contribuição sobre todos os pagamentos a título de PLR

EMENTA:

“PLR. PERIODICIDADE SEMESTRAL. VEDAÇÃO DE PAGAMENTO EM MAIS DEDUAS PARCELAS. REQUISITOS DA LEI Nº 10.101/2000. INCIDÊNCIA DECONTRIBUIÇÃO SOBRE A TOTALIDADE DAS PARCELAS.

É vedado o pagamento de PLR em periodicidade inferior a um semestre civil, oumais de duas vezes no mesmo ano civil, sendo que os dois requisitos sãocumulativos. O pagamento fora dos limites temporais dá natureza decomplementação salarial à totalidade das verbas pagas a título departicipação nos lucros ou resultados.”

(acórdão 9202-007012 da 2ª Turma da CSRF, julgado em 20/06/2018, Redatora designada Elaine Cristina Vieira, voto de qualidade)

* Atual redação do parágrafo 2º do art. 3º prevê periodicidade mínima de 1 trimestre19

3.b. PERIODICIDADE DE PAGAMENTO

- mais de 2 parcelas por ano e com periodicidade inferior a 1 semestre* – incidência da contribuição sobre todos os pagamentos a título de PLR

EMENTA:

“PLR. PARTICIPAÇÃO NOS LUCROS E RESULTADOS. PERIODICIDADE.

Excedido o quantitativo legal de pagamentos, todos os valores recebidos a título de PLR passam a integrar o salário de contribuição.”

VOTO:

“Ressalte-se que não há que se falar na inclusão, na base de cálculo, de apenas as parcelas excedentes, uma vez que não se trata simplesmente da extrapolação de um limite e sim da própria desnaturação da verba.”

(ac. 9202-005384 da 2ª Turma da CSRF, j. em 26/04/2017, Rel. Maria Helena Cardozo, voto de qualidade)

* Atual redação do parágrafo 2º do art. 3º prevê periodicidade mínima de 1 trimestre 20

3.b. PERIODICIDADE DE PAGAMENTO

- mais de 2 parcelas por ano e com periodicidade inferior a 1 semestre* – incidência da contribuição sobre os pagamentos a título de PLR que violem regra

DECLARAÇÃO DE VOTO (VENCIDO):

“Com relação à questão da periodicidade do pagamento, entendo que

apenas os pagamentos específicos que ultrapassagem o interstício

temporal determinado em lei é que deveriam ser considerados como

base de cálculo da contribuição previdenciária, nos termos exarados

pelo voto da Turma Ordinária, ora recorrido.

Entendo que esta interpretação é a que melhor atende aos objetivos da

Lei n° 10.101, de 2000, e foi utilizada em diversos precedentes do CARF

no ano de 2014.”

21

TEMA 4

PRESENÇA DO SINDICATO NAS NEGOCIAÇÕES

22

4. PRESENÇA DO SINDICATO NAS NEGOCIAÇÕES

- ato indispensável à não incidência

VOTO VENCEDOR:

“(...) o Sindicato, em que pese formalmente convocado pelaempresa, negou-se a participar das negociações levadas a efeitopor meio das comissões constituídas para tal fim. (...)

É que a Lei nº 10.101/2000 exige a participação efetiva dos sindicatosna mesa de negociações. Eventual recusa da entidade em participardas tratativas a respeito da PLR não tem o condão de excluir aexigência legalmente estatuída uma vez que há norma voltada para aresolução de situações dessa natureza. (...)”

(ac. 9202-007364 da 2ª Turma da CSRF, j. 28/11/2018, Redator designado Mário Pereira Filho, voto de qualidade)

23

4. PRESENÇA DO SINDICATO NAS NEGOCIAÇÕES

- ato dispensável (acordo de PLR é ato de natureza contratual)

VOTO VENCIDO:

“É necessário destacar que as regras do art. 616 somente se aplicam aoscasos de acordos e convenções de trabalho e, assim se faz, pelo fato dasmesmas assumirem caráter normativo e envolverem direitos sensíveisaos trabalhadores, condição que não está presente nos acordos de PLRfirmados pelas empresas e seus empregados por meio da comissõesparitárias. Como exposto acima, nos dizeres do Superior Tribunal deJustiça, tais planos assumem o caráter contratual e a presença dosindicato tem como finalidade assegurar a igualdade de condições entreempresa e empregados, sua participação não se dá como parte. (...)

(...) a participação da entidade sindical na comissão paritária (...) podeser mitigada nos casos em que não restar comprovado prejuízo ouviolação ao objetivo primordial da PLR de integração entre o capital etrabalho.”

24

TEMA 5

TERRITORIALIDADE DO SINDICATO

25

5. TERRITORIALIDADE DO SINDICATO

- invalidade de acordo firmado com participação de sindicato de outra base territorial (matriz)

VOTO VENCEDOR:

“Vale dizer, a cada sindicato é definida formalmente uma base territorial, a qualdelimita o alcance de sua representação. Se é assim, a participação sindical no acordopara pagamento da PLR deve ser, necessariamente e apenas, do sindicato que tenhacompetência territorial para representar os respectivos trabalhadores, em harmoniacom o art. 8º, inciso II da CF e com o art. 520 da CLT. Isto é, não cabe ao empregadorescolher o sindicato com o qual celebrará o acordo. (...)

Portanto, a participação de sindicato de base territorial distinta não supre a exigêncialegal, pela simples razão de que esse sindicato não é aquele que representa ostrabalhadores dessa base sindical. Travar a negociação com sindicato de base territorialdiversa é o mesmo que não se ter a participação de sindicato na negociação. Nos doiscasos descumpre-se da mesma forma o requisito formalmente estabelecido nalegislação.”

(ac. 9202-007292 da 2ª Turma da CSRF, j. 23/10/2018, Redator designado Pedro Paulo Pereira Barbosa, voto de qualidade)

26

5. TERRITORIALIDADE DO SINDICATO

- validade de acordo firmado com participação de sindicato de outra base territorial (matriz)

VOTO VENCIDO:

“O contribuinte dentro da sua liberalidade optou por estenderaos seus escritórios regionais os mesmos direitos previstos nosacordos firmados pelo sindicato da base territorial da empresamatriz. (...)

Temos então um pagamento que atendeu a finalidade essencialdo instituo da participação dos lucros e resultados nos termosem que previsto na Constituição Federal, devendo ser citadoinclusive que, em regra, o sindicato da base territorial da matrizda empresa ou do local onde se realiza o processo produtivo sãosindicatos com mais representatividade do que aqueles queporventura representariam os escritórios regionais.”

27

TEMA 6

BENEFICIÁRIOS DA PLR

28

6.a. BENEFICIÁRIOS

- somente empregados (incide contribuição sobre pagamentos a administradores não empregados)

EMENTA:

“Os valores pagos aos administradores (diretores não empregados) àtítulo de participação nos lucros sujeitam-se a incidência decontribuições previdenciárias, por não haver norma específica que,disciplinando art. 28, § 9º, "j" da lei 8212/91, preveja a sua exclusãodo salário de contribuição. (...)

A verba paga aos diretores/administradores não empregados possuinatureza remuneratória. A Lei nº 6.404/1976 não regula aparticipação nos lucros e resultados, nem tampouco a exclusão doconceito de salário de contribuição. A verba paga não remunerou ocapital investido na sociedade, logo remunerou efetivamente otrabalho executado pelos diretores.”

(Ac. 9202-007027 da 2ª Turma da CSRF, j. 20/06/2018, Rel. RitaBacchieri, voto de qualidade)

29

6.b. BENEFICIÁRIOS

- somente empregados (incide contribuição sobre pagamentos a administradores não empregados)

EMENTA:

“Tratando-se de valores pagos aos diretores não empregados, não há que sefalar em exclusão da base de cálculo pela aplicação da Lei 10.101/2000, postoque nos termos do art. 2º da referida lei, essa só é aplicável aos empregados.A verba paga aos diretores não empregados possui natureza remuneratória.

A Lei n 6.404/1976 não regula a participação nos lucros e resultados paraefeitos de exclusão do conceito de salário de contribuição, posto que nãoremunerou o capital investido na sociedade, mas, sim, o trabalho executadopelos diretores, compondo dessa forma, o conceito previsto no art. 28, II da lei8212/91.A regra constitucional do art. 7o, XI possui eficácia limitada,dependendo de lei regulamentadora para produzir a plenitude de seus efeitos,pois ela não foi revestida de todos os elementos necessários à suaexecutoriedade”

(Ac. 9202-005705 da 2ª Turma da CSRF, j. 29/08/2017, Redator designadoHeitor de Souza Lima Junior, voto de qualidade)

30

6.b. BENEFICIÁRIOS

- administradores não empregados – não incidecontribuição previdenciária

VOTO VENCIDO:

“Partindo da premissa que a contribuição previdenciária édevida tão somente sobre as parcelasrecebidas a título de remuneração pelo trabalho,são incabíveis as alegações da Fazenda Nacional de que asparcelas advindas de Participação nos Lucros e Resultados –PLR, devam sofrer tal incidência. Isso por que a PLR tem relaçãointrínseca com remuneração do capital – lucro. (...)

Assim, “ao contrário do imposto sobre a renda, a incidência previdenciária é circunscrita aos rendimentos do trabalho,unicamente. (...)”

31

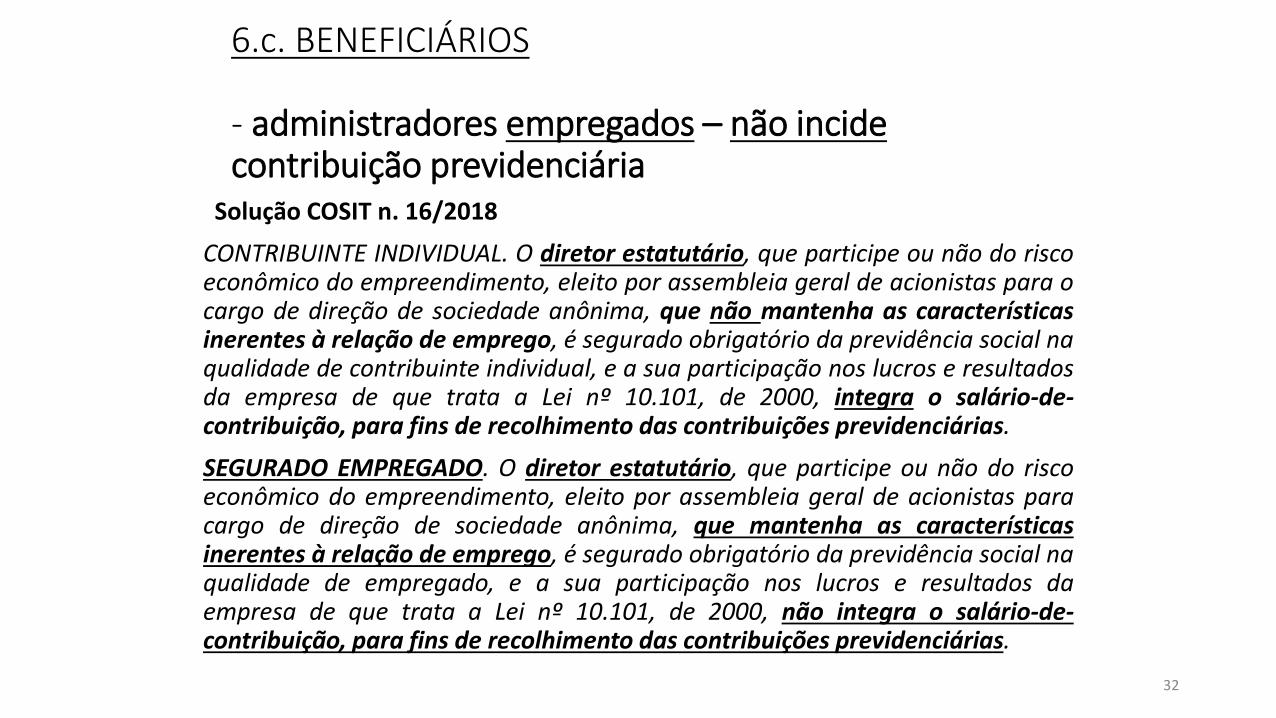

6.c. BENEFICIÁRIOS

- administradores empregados – não incidecontribuição previdenciária

Solução COSIT n. 16/2018

CONTRIBUINTE INDIVIDUAL. O diretor estatutário, que participe ou não do riscoeconômico do empreendimento, eleito por assembleia geral de acionistas para ocargo de direção de sociedade anônima, que não mantenha as característicasinerentes à relação de emprego, é segurado obrigatório da previdência social naqualidade de contribuinte individual, e a sua participação nos lucros e resultadosda empresa de que trata a Lei nº 10.101, de 2000, integra o salário-de-contribuição, para fins de recolhimento das contribuições previdenciárias.

SEGURADO EMPREGADO. O diretor estatutário, que participe ou não do riscoeconômico do empreendimento, eleito por assembleia geral de acionistas paracargo de direção de sociedade anônima, que mantenha as característicasinerentes à relação de emprego, é segurado obrigatório da previdência social naqualidade de empregado, e a sua participação nos lucros e resultados daempresa de que trata a Lei nº 10.101, de 2000, não integra o salário-de-contribuição, para fins de recolhimento das contribuições previdenciárias.

32

Relatório de julgamento pelo CARF/2016

4.2.5. Contribuições Previdenciárias - Participação nos Lucros ou Resultados (PLR)

Foram proferidas 5 (cinco) decisões pela 2ª Turma da CSRF relativas ao tema,discutindo especificamente o pagamento de PLR a diretores estatutários nãoempregados, a necessidade de assinatura do acordo antes do início do períodode apuração dos lucros ou resultados e a proibição de pagamento da verba emperiodicidade inferior a seis meses. Em todas as decisões a Fazenda Nacionalobteve êxito. Em relação ao pagamento de PLR a diretores estatutários nãoempregados, o entendimento predominante na 2ª Turma da CSRF, em suacomposição anterior, era o mesmo da composição atual daquele colegiado.Quanto à anterioridade do acordo de PLR, a decisão da 2ª Turma da CSRF, emsua composição anterior, oscilava, com entendimentos favoráveis edesfavoráveis à Fazenda Nacional. (...)

Em conclusão, verifica-se que, como tendência geral, as Turmas Ordináriasproferiram decisões mais favoráveis ao contribuinte do que a 2ª Turma da CSRF;entretanto esta turma da Câmara Superior não inovou com relação a seuentendimento na composição anterior.

http://idg.carf.fazenda.gov.br/noticias/2017/relatorio-julgamento-2016-v3.pdf

33

Conclusão para não incidência de contribuições previdenciárias sobre a PLR (conforme posição CARF):

1. Efetuar e assinar acordo de PLR antes do início do períodode aferição das metas. Registrar as reuniões e negociação

2. Definir, pelo menos, regras e metas que considerem aprodutividade individual do empregado e a lucratividade daempresa

3. Pagar a PLR em no máximo 2 parcelas anuais, comperiodicidade mínima trimestral entre elas

4. Ter a presença do sindicato na negociação e assinatura doacordo

5. Observar a competência territorial do sindicato nasnegociações

6. Pagamento de PLR a empregados apenas

34