3º congresso da comissão de direito tributário da...

TRANSCRIPT

3º Congresso da Comissão de Direito Tributário da OAB/MG.Startups e a tributação do investidor anjo

Paulo Honório de Castro Júnior

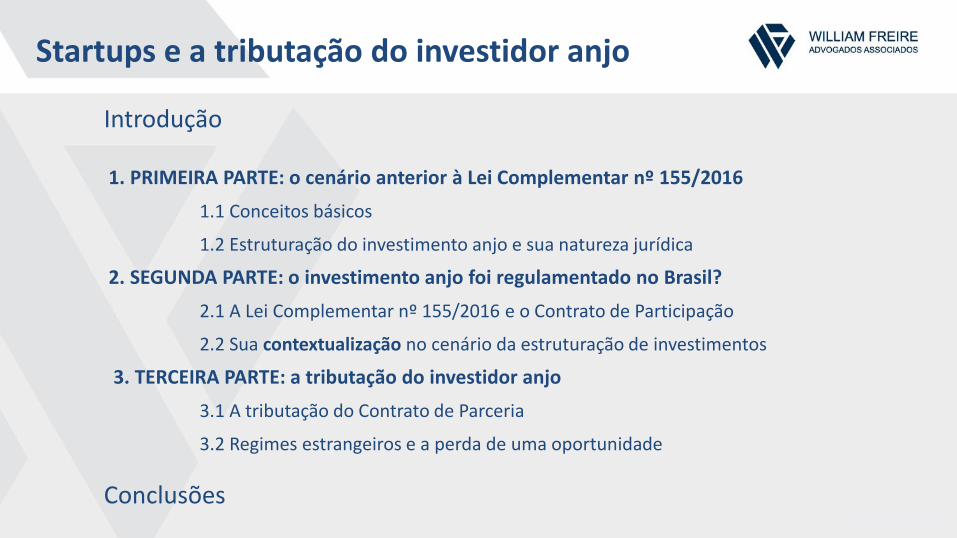

Startups e a tributação do investidor anjo

Introdução

1. PRIMEIRA PARTE: o cenário anterior à Lei Complementar nº 155/2016

1.1 Conceitos básicos

1.2 Estruturação do investimento anjo e sua natureza jurídica

2. SEGUNDA PARTE: o investimento anjo foi regulamentado no Brasil?

2.1 A Lei Complementar nº 155/2016 e o Contrato de Participação

2.2 Sua contextualização no cenário da estruturação de investimentos

3. TERCEIRA PARTE: a tributação do investidor anjo

3.1 A tributação do Contrato de Parceria

3.2 Regimes estrangeiros e a perda de uma oportunidade

Conclusões

▪ Startup:

“modelo de

negócios de

base

tecnológica,

repetível e

escalável, em

condições de

extrema

incerteza.”

Conceitos básicos

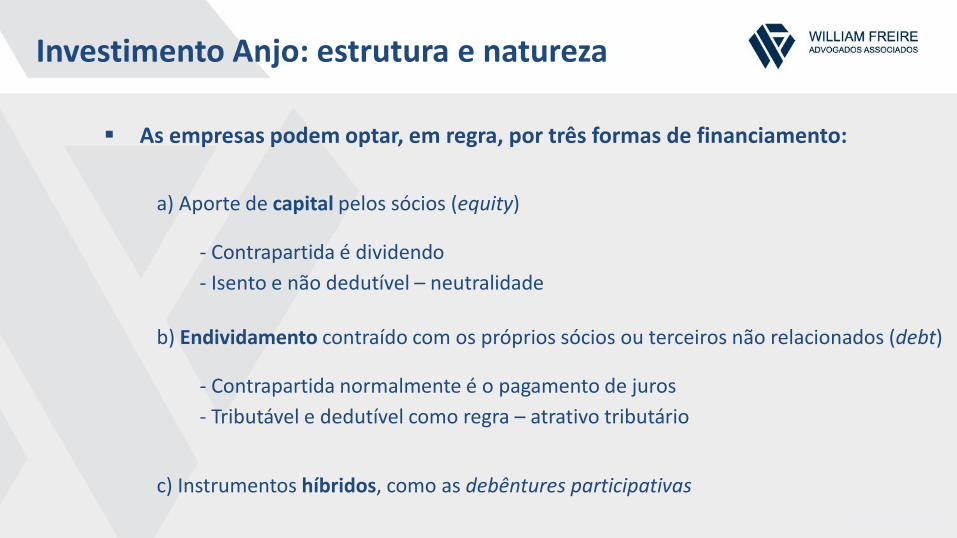

Investimento Anjo: estrutura e natureza

▪ As empresas podem optar, em regra, por três formas de financiamento:

a) Aporte de capital pelos sócios (equity)

- Contrapartida é dividendo

- Isento e não dedutível – neutralidade

b) Endividamento contraído com os próprios sócios ou terceiros não relacionados (debt)

- Contrapartida normalmente é o pagamento de juros

- Tributável e dedutível como regra – atrativo tributário

c) Instrumentos híbridos, como as debêntures participativas

Principais estruturas de investimento

MútuoMútuo

conversível

Stock Options

Participação Societária

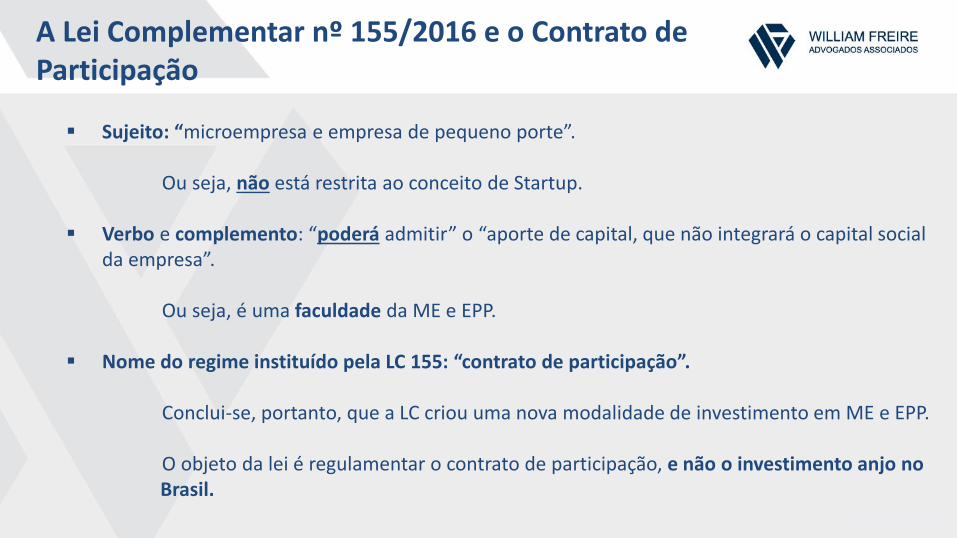

A Lei Complementar nº 155/2016 e o Contrato de Participação

▪ Sujeito: “microempresa e empresa de pequeno porte”.

Ou seja, não está restrita ao conceito de Startup.

▪ Verbo e complemento: “poderá admitir” o “aporte de capital, que não integrará o capital social da empresa”.

Ou seja, é uma faculdade da ME e EPP.

▪ Nome do regime instituído pela LC 155: “contrato de participação”.

Conclui-se, portanto, que a LC criou uma nova modalidade de investimento em ME e EPP.

O objeto da lei é regulamentar o contrato de participação, e não o investimento anjo no Brasil.

A Lei Complementar nº 155/2016 e o Contrato de Participação

▪ O investimento não é alocado em capital e pode ser realizado por pessoa física, jurídica ou fundode investimento.

▪ Não configura receita da ME ou EPP, para fins de enquadramento nessas categorias.

▪ Pode ser cedido a terceiros, com o consentimento dos sócios da investida.

▪ O investidor não é considerado sócio, não possui poder de gestão e não responde por qualquerdívida da investida.

▪ Tem direito de resgate após, no mínimo, 2 anos, cujo valor será o do investimento acrescido decorreção monetária.

▪ Poderá receber remuneração periódica, atrelada ao lucro distribuível, limitada a 50% desse lucro,e pelo prazo máximo de 5 anos.

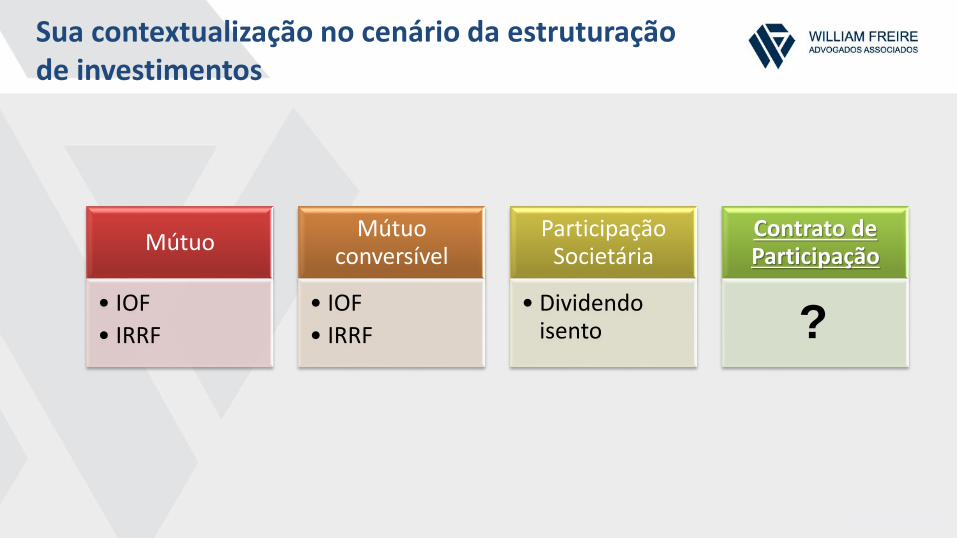

Sua contextualização no cenário da estruturação de investimentos

Mútuo

• IOF

• IRRF

Mútuo conversível

• IOF

• IRRF

Participação Societária

• Dividendo isento

Contrato de Participação

?

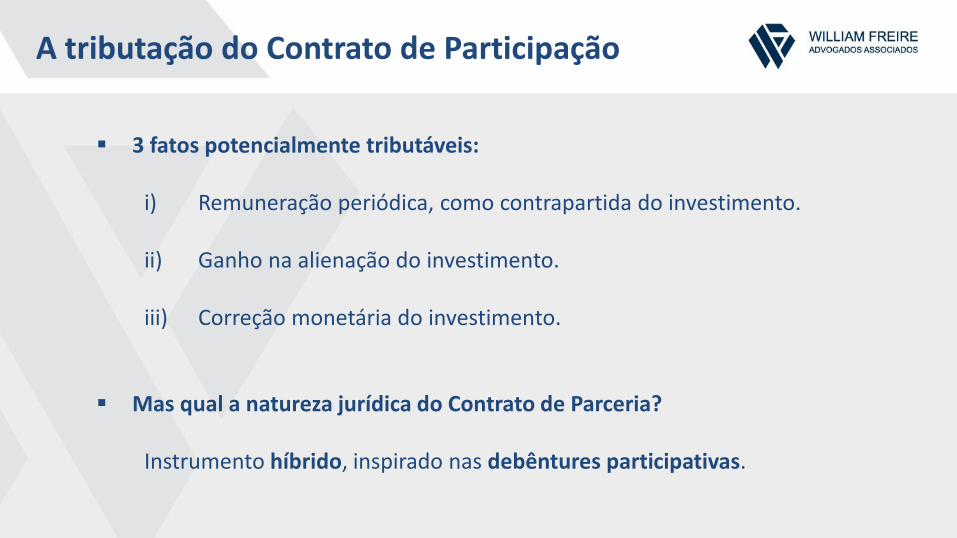

A tributação do Contrato de Participação

▪ 3 fatos potencialmente tributáveis:

i) Remuneração periódica, como contrapartida do investimento.

ii) Ganho na alienação do investimento.

iii) Correção monetária do investimento.

▪ Mas qual a natureza jurídica do Contrato de Parceria?

Instrumento híbrido, inspirado nas debêntures participativas.

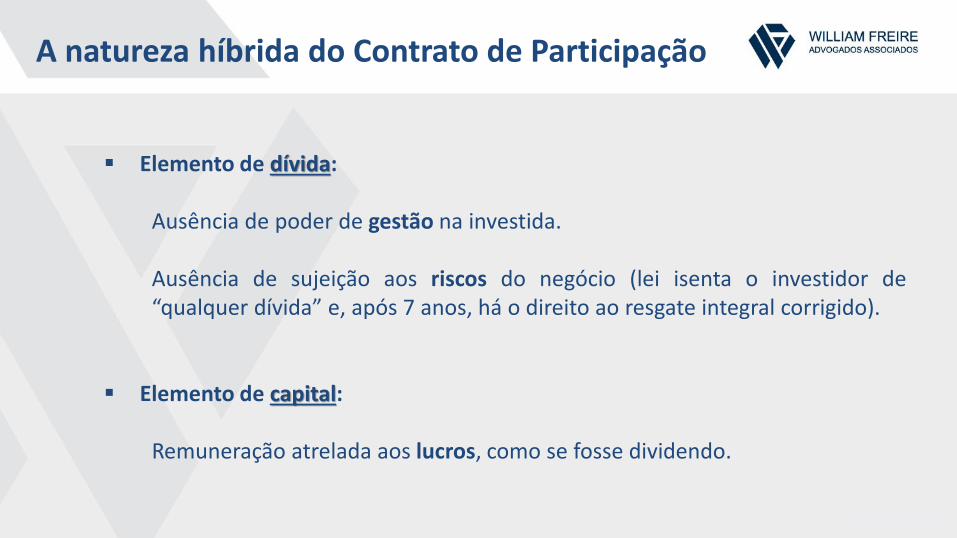

A natureza híbrida do Contrato de Participação

▪ Elemento de dívida:

Ausência de poder de gestão na investida.

Ausência de sujeição aos riscos do negócio (lei isenta o investidor de“qualquer dívida” e, após 7 anos, há o direito ao resgate integral corrigido).

▪ Elemento de capital:

Remuneração atrelada aos lucros, como se fosse dividendo.

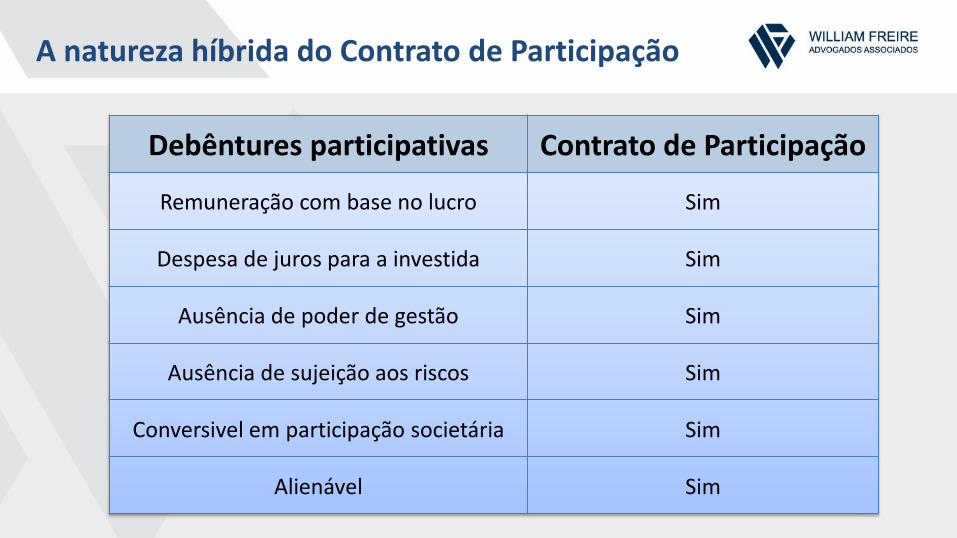

A natureza híbrida do Contrato de Participação

Debêntures participativas Contrato de Participação

Remuneração com base no lucro Sim

Despesa de juros para a investida Sim

Ausência de poder de gestão Sim

Ausência de sujeição aos riscos Sim

Conversivel em participação societária Sim

Alienável Sim

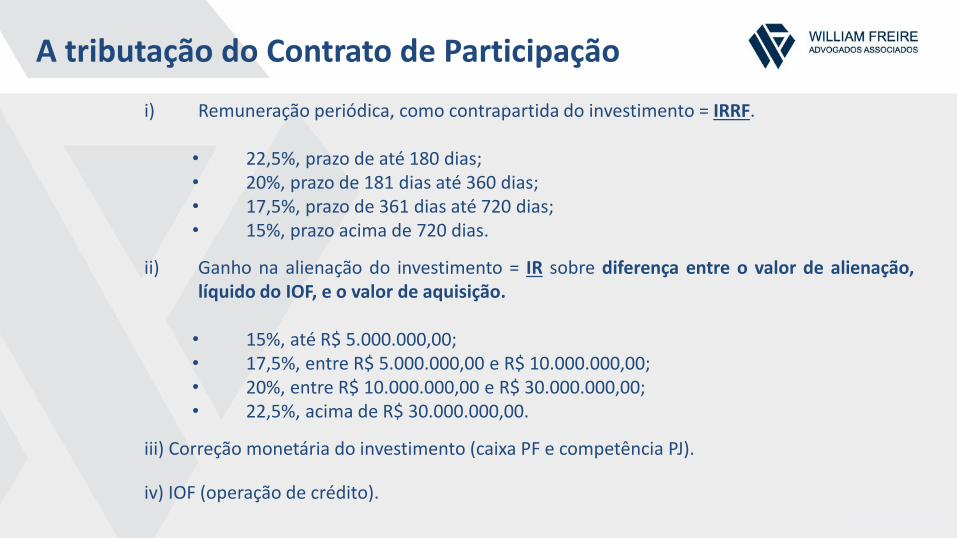

A tributação do Contrato de Participação

i) Remuneração periódica, como contrapartida do investimento = IRRF.

• 22,5%, prazo de até 180 dias;• 20%, prazo de 181 dias até 360 dias;• 17,5%, prazo de 361 dias até 720 dias;• 15%, prazo acima de 720 dias.

ii) Ganho na alienação do investimento = IR sobre diferença entre o valor de alienação,líquido do IOF, e o valor de aquisição.

• 15%, até R$ 5.000.000,00;• 17,5%, entre R$ 5.000.000,00 e R$ 10.000.000,00;• 20%, entre R$ 10.000.000,00 e R$ 30.000.000,00;• 22,5%, acima de R$ 30.000.000,00.

iii) Correção monetária do investimento (caixa PF e competência PJ).

iv) IOF (operação de crédito).

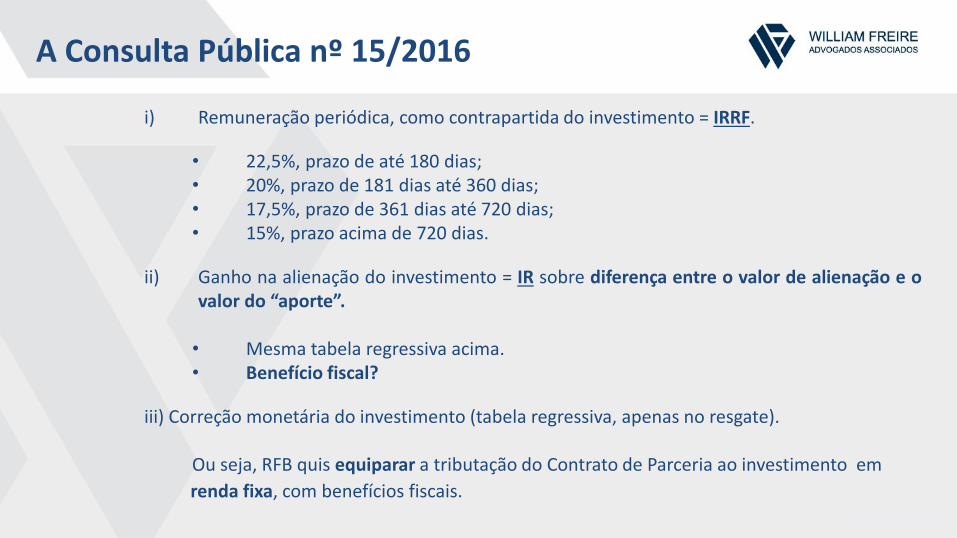

A Consulta Pública nº 15/2016

i) Remuneração periódica, como contrapartida do investimento = IRRF.

• 22,5%, prazo de até 180 dias;• 20%, prazo de 181 dias até 360 dias;• 17,5%, prazo de 361 dias até 720 dias;• 15%, prazo acima de 720 dias.

ii) Ganho na alienação do investimento = IR sobre diferença entre o valor de alienação e ovalor do “aporte”.

• Mesma tabela regressiva acima.• Benefício fiscal?

iii) Correção monetária do investimento (tabela regressiva, apenas no resgate).

Ou seja, RFB quis equiparar a tributação do Contrato de Parceria ao investimento em

renda fixa, com benefícios fiscais.

Regimes estrangeiros e a perda de uma oportunidade

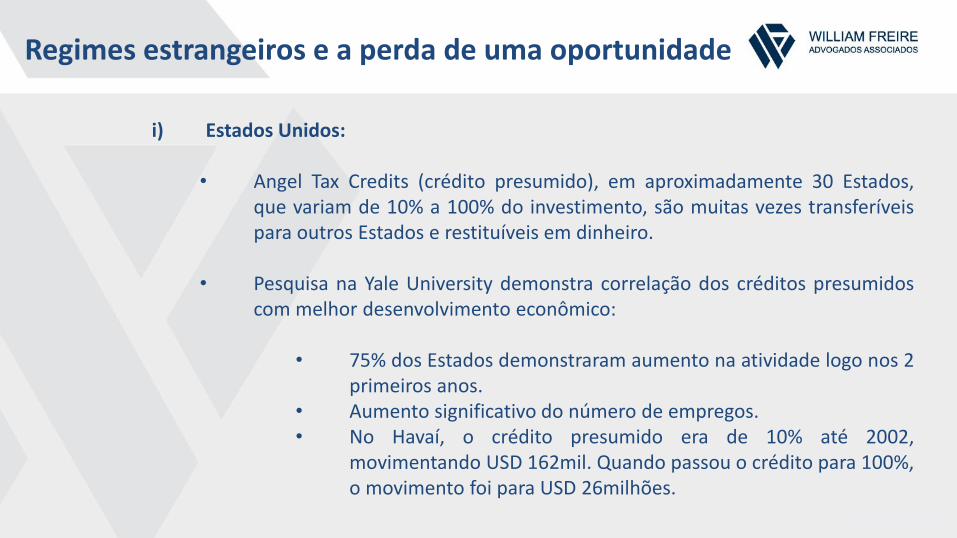

i) Estados Unidos:

• Angel Tax Credits (crédito presumido), em aproximadamente 30 Estados,que variam de 10% a 100% do investimento, são muitas vezes transferíveispara outros Estados e restituíveis em dinheiro.

• Pesquisa na Yale University demonstra correlação dos créditos presumidoscom melhor desenvolvimento econômico:

• 75% dos Estados demonstraram aumento na atividade logo nos 2primeiros anos.

• Aumento significativo do número de empregos.• No Havaí, o crédito presumido era de 10% até 2002,

movimentando USD 162mil. Quando passou o crédito para 100%,o movimento foi para USD 26milhões.

Regimes estrangeiros e a perda de uma oportunidade

ii) Reino Unido

• Angel Tax Credits (crédito presumido) de até 50%.

• Redução de base em até 50% nos ganhos de capital e diferimentocumulados.

iii) Bélgica

• Isenção sobre ganhos de capital.

iv) Índia

• 100% de isenção sobre todos os fatos tributáveis nos 3 primeiros anos daStartup.