3ª edição revista, ampliada e atualizada...(cc/2002, art. 1.226), por sua vez, “os direitos...

TRANSCRIPT

2019

3ª edição Revista, ampliada e atualizada

CAPÍTULO IIMPOSTO SOBRE TRANSMISSÃO CAUSA MORTIS E DOAÇÃO, DE QUAISQUER BENS E DIREITOS – ITCMD

SUMÁRIO • 1. Noções gerais; 2. Fato gerador; 2.1. ITCMD causa mor-tis; 2.2. ITCMD sobre doação; 2.2.1. Renúncia da herança; 2.2.2. Partilha desproporcional de bens na separação ou divórcio ou nos processos de inventário; 2.2.3. Usufruto; 2.2.4. Fideicomisso; 2.2.5. Falecimento do cônjuge meeiro antes da partilha dos bens do pré-morto; 3. Sujeitos ati-vo e passivo; 3.1. Sujeito ativo; 3.2. Sujeito passivo; 4. Base de cálculo e alíquota; 5. Imunidades e isenções; 6. Informações complementares; 6.1. Lançamento e Decadência do ITCMD nos processos de Inventário; 7. Súmulas do STF e STJ; 7.1. Súmulas do STF; 7.2. Súmulas do STJ; 7.3. In-formativos de jurisprudência; STF; STJ; 8. Questões objetivas; 9. Questão discursiva; 10. Revisão do capítulo – perguntas e respostas.

1. NOÇÕES GERAIS

O Imposto sobre Transmissão Causa Mortis e Doação de quais-quer Bens ou Direitos – ITCMD é o primeiro dos tributos da competência exclusiva dos Estados e do Distrito Federal listados na Constituição. Mais especificamente, está positivado no art. 155, I, da CF/88.

À luz das Constituições pretéritas, o Estado era competente para tri-butar tanto as transmissões gratuitas quanto as onerosas de bens imóveis. Não havia, à época, previsão do ITBI municipal. Apenas com o advento da Carta de 1988 houve a separação dos objetos do ITCMD estadual e do ITBI municipal. Também a partir da CF/88 as transmissões de bens móveis – exceto as transmissões onerosas inter vivos – passaram a integrar o as-pecto material do ITCMD.

Além das disposições constitucionais, regem a matéria o CTN, reso-luções do Senado Federal e a legislação ordinária estadual.

IMPOSTOS ESTADUAIS • Eduardo M. L. Rodrigues de Castro1 2

Importante esclarecer, contudo, que apenas alguns dispositivos do Código Tributário Nacional1 foram recepcionados pela ordem inaugura-da com o advento da Constituição de 1988, haja vista que, à época de sua promulgação, conforme exposto, fundiam-se em um só tributo os atuais ITBI (municipal) e ITCMD. Estamos falando dos artigos 35 (em parte), 38, 39, 41 e 42. No que diz respeito às operações envolvendo bens móveis não existe qualquer regulação da matéria no CTN, sendo admissível fa-larmos, aqui, em competência plena dos Estados para reger a matéria (CF/88, art. 24, §3º c/c ADCT-CF/88, art. 34, §3º).

O quadro abaixo pode facilitar a memorização da legislação aplicável ao ITCMD:

LEGISLAÇÃO APLICÁVEL AO ITCMD

Espécie normativa

Principais dispositivos e leis

Função exercida

Constituição Federal

Art. 155, I, e pará-grafo primeiro.

Delineamento geral do tributo. Cri-térios da Regra matriz de Incidên-cia.

Código Tributário Nacional.

Arts. 35, 38, 39, 41 e 42. Normas gerais de incidência.

Lei Complementar Geral. Ainda inexistente.

Regular a competência para insti-tuição quando doador tiver domi-cílio ou residência no exterior ou se o de cujus possuía bens, era residente ou domiciliado ou teve o seu inventário processado no ex-terior.

Resolução do Sena-do Federal Resolução nº 09/92 Fixar alíquota máxima do tributo

(Alíquota máxima atual: 8%)

Leis Ordinárias, Decretos e demais

atos normativos Locais

Leis e Decretos de ITCMD de cada Esta-

do e do DF.

Instituição do tributo;

Normas específicas em matéria de ITCMD;

Normas sobre sujeição passiva;

Instituição de obrigações acessó-rias e penalidades.

1. Importante salientar que o CTN foi promulgado ainda sob a vigência da Constituição de 1946.

1 3IMPOSTO SOBRE TRANSMISSÃO CAUSA MORTIS E DOAÇÃO, DE QUAISQUER BENS E DIREITOS – ITCMD

O lançamento do tributo dar-se-á, como veremos mais detidamente adiante, por declaração, nos casos de ITCMD Causa Mortis apurado em inventário, e por homologação, nas demais hipóteses, contudo, nada obsta, a depender das circunstâncias do caso concreto, que o tributo seja lançado de ofício pelos agentes fiscais2.

O ITCMD é tributo de função fiscal, haja vista que instituído com a função primeira de carrear recursos para os cofres públicos estaduais. Ressalvam-se os casos em que a legislação estadual estabelece alíquotas progressivas de incidência, quando então poderemos afirmar a natureza extrafiscal do ITCMD.

O imposto está submetido aos princípios constitucionais tributários da: a) legalidade (CF/88, art. 150, I); b) isonomia (CF/88, art. 150, II); c) ca-pacidade contributiva (CF/88, art. 145, §1º); d) irretroatividade (CF/88, art. 150, III, “a”); e) anterioridade (CF/88, art. 150, III, “b”); f ) anterioridade no-nagesimal ou mitigada (CF/88, art. 150, III, “c”); g) vedação à utilização de tributo com efeito de confisco (CF/88, art. 150, IV); h) vedação à instituição de isenções heterônomas (CF/88, art. 151, III).

O ITCMD classifica-se como tributo: estadual, privativo, não vinculado, de arrecadação não vinculada, real, direto, ordinário e de função predomi-nantemente fiscal.

2. FATO GERADOR

Duas são as condutas que dão ensejo à obrigação de pagar o ITCMD: 1) transmissão causa mortis de bens móveis e imóveis e; 2) doação de bens móveis e imóveis.

Sobre o tema, assim dispõe o Código Tributário Nacional:

CTN:

Art. 35. O imposto, de competência dos Estados, sobre a transmissão de bens imóveis e de direitos a eles relativos tem como fato gerador:

I – a transmissão, a qualquer título, da propriedade ou do domínio útil de bens imóveis por natureza ou por acessão física, como definidos na lei civil;

II – a transmissão, a qualquer título, de direitos reais sobre imóveis, exce-to os direitos reais de garantia;

2. VESPERO, Regina Celi Pedrotti. Imposto sobre transmissão causa mortis e doação – ITCMD. 3. ed. rev. e atual. São Paulo: Editora Revista dos Tribunais, 2013, pp. 122-123.

IMPOSTOS ESTADUAIS • Eduardo M. L. Rodrigues de Castro1 4

III – a cessão de direitos relativos às transmissões referidas nos incisos I e II.

Parágrafo único. Nas transmissões causa mortis, ocorrem tantos fatos geradores distintos quantos sejam os herdeiros ou legatários.

Os dispositivos do supracitado art. 35 do CTN alusivos à transmissão onerosa, por ato inter vivos, de bens imóveis, repita-se, não foram recep-cionados pela Constituição de 1988. Além disso, como podemos perce-ber, não existe qualquer menção às operações envolvendo bens móveis nos artigos colacionados, o que confere aos Estados e ao Distrito Federal competência plena (dentro dos limites constitucionais, obviamente) para regular a matéria.

O quadro abaixo ajuda a compreender as principais diferenças exis-tentes entre os critérios materiais do ITBI e do ITCMD:

ITCMD X ITBI: PRINCIPAIS DIFERENÇAS

Imposto ITCMD ITBI

Competência Estados e DF Municípios e DF

Transmissões causa mortis Sim Não

Transmissões inter vivos Sim (apenas nas doações) Sim

Transmissões Gratuitas Sim Não

Transmissão de bens móveis Sim Não

Transmissão de bens imóveis Sim Sim

Quando a lei e a Constituição falam em “quaisquer bens e direitos” está se referindo apenas às coisas úteis e raras, ou seja, aos bens móveis e imóveis, corpóreos e incorpóreos, suscetíveis de apropriação pelo homem e dotados de valor econômico. Não incidirá o ITCMD, por exem-plo, sobre a doação de alguns litros da água do mar ou mesmo sobre alguns gramas de areia da praia.

1 5IMPOSTO SOBRE TRANSMISSÃO CAUSA MORTIS E DOAÇÃO, DE QUAISQUER BENS E DIREITOS – ITCMD

2.1. ITCMD causa mortis

Quando se fala em “transmissão causa mortis” está-se fazendo men-ção ao instituto da sucessão, regido pelo Código Civil de 2002. Nos termos de nossa Lei Civil, “aberta a sucessão, a herança transmite-se, desde logo, aos herdeiros legítimos e testamentários” (CC/2002, art. 1.784). Em outras pala-vras, com a morte, todo o patrimônio do de cujus transfere-se automatica-mente para todos os seus herdeiros e legatários e, até que se faça a par-tilha dos bens, haverá um condomínio entre os mencionados sucessores. Trata-se do princípio da saisine.

Nos termos da jurisprudência sumulada do Supremo Tribunal Federal, “É legítima a incidência do imposto de transmissão ‘causa mortis’ no inventá-rio por morte presumida” (Enunciado nº 331 da Súmula do STF).

Tema dos mais polêmicos envolvendo o ITCMD diz respeito ao mo-mento do surgimento da obrigação tributária.

Nas transmissões causa mortis, a obrigação surge quando da aber-tura da sucessão, ou seja, na hora da morte. Trata-se do momento em que, por força do já mencionado princípio da saisine, todos os bens do de cujus passam para seus herdeiros. Importante esclarecermos que o aspec-to temporal do ITCMD Causa Mortis não coincide com o aspecto material do imposto. Enquanto este último está relacionado à transmissão de bens decorrente da morte, o primeiro (aspecto temporal) é o próprio momento da morte. Nos casos de morte presumida, tem-se como aspecto tempo-ral do imposto o momento a partir do qual a lei civil considera ocorrida a morte.

No ITCMD Causa Mortis aplicar-se-á a alíquota vigente ao tempo da morte, conforme entendimento sumulado do Supremo Tribunal Federal:

SÚMULA nº 112 DO STF

“O imposto de transmissão ‘causa mortis’ é devido pela alíquota vigente ao tempo da abertura da sucessão.”

As leis estaduais contêm disposições específicas relacionadas ao mo-mento do pagamento do imposto, sendo certo que o direito da Fazenda de lançar o tributo não decairá antes de existir ciência inequívoca da exis-tência do fato gerador da obrigação. Assim, antes da ciência da morte, operada por ocasião do processo de inventário, mesmo que este só venha a ser levado a efeito dez anos após o óbito, por exemplo, não há que se falar em decadência do direito ao lançamento.

IMPOSTOS ESTADUAIS • Eduardo M. L. Rodrigues de Castro1 6

► ATENÇÃO:

O exposto no parágrafo anterior não altera o fato de que a obrigação surge concomitantemente à sucessão, ou seja, no momento da morte. Dessa forma, será devido o ITCMD causa mortis ainda que lei posterior ao óbito e anterior ao processo de inventário venha a estabelecer hipótese de isenção do imposto.

2.2. ITCMD sobre doação

Também o conceito de doação será extraído da legislação civil pátria. Conforme prescreve o Código Civil de 2002: “Considera-se doação o contra-to em que uma pessoa, por liberalidade, transfere do seu patrimônio bens ou vantagens para o de outra” (CC/2002, art. 538). Muito embora o CTN faça menção apenas a operações envolvendo bens imóveis, por expressa au-torização constitucional, poderão os Estados instituir o ITCMD sobre do-ações de bens móveis. Assim, será devido o imposto tanto na doação de uma casa de pai a filho quanto na doação, envolvendo as mesmas partes, de um automóvel.

Incidirá ITCMD até mesmo nas doações realizadas em dinheiro, mesmo que referidas operações não tenham sido declaradas para fins de Imposto de Renda.

Nas transmissões gratuitas de bens móveis, imóveis ou direitos reais sobre eles incidentes (doações), o imposto será devido a partir do momento em que estiver caracterizada a transferência do bem. Nos termos da lei civil, “os direitos reais sobre coisas móveis, quando constitu-ídos, ou transmitidos por atos entre vivos, só se adquirem com a tradição” (CC/2002, art. 1.226), por sua vez, “os direitos reais sobre imóveis constituí-dos, ou transmitidos por atos entre vivos, só se adquirem com o registro no Cartório de Registro de Imóveis dos referidos títulos (arts. 1.245 a 1.247), salvo os casos expressos” no Código Civil (CC/2002, art. 1.227).

Nas transmissões gratuitas de bens imóveis ou direitos reais sobre imóveis, na prática, o imposto tem sido exigido no momento da lavra-tura da escritura da doação. Isso se dá porque, em virtude do disposto no art. 134, VI, do CTN, os tabeliães, escrivães e demais serventuários de ofício poderão ser responsabilizados, em caso de omissão, pelos tributos devidos sobre os atos por eles praticados em razão do seu ofício. Nos au-tos do Recurso Especial nº 1.236.816, o Superior Tribunal de Justiça reco-nheceu a validade da exigência do ITCMD antes mesmo da ocorrência do

2 5IMPOSTO SOBRE TRANSMISSÃO CAUSA MORTIS E DOAÇÃO, DE QUAISQUER BENS E DIREITOS – ITCMD

4. BASE DE CÁLCULO E ALÍQUOTA

O aspecto quantitativo do ITCMD, muito embora não tenha sido obje-to de disposição expressa no texto da Constituição – exceto em um dispo-sitivo –, não pode se distanciar muito de determinado percentual incidente sobre o valor das operações de doação e transmissão causa mortis de bens e direitos. De uma maneira geral, os critérios para cálculo do valor do impos-to devido ficarão a cargo da legislação estadual.

A base de cálculo do ITCMD, até mesmo por uma questão de lógica jurídica, será sempre o valor venal dos bens ou direitos transmitidos ou doados (CTN, art. 38), apurados mediante avaliação procedida pela Fazen-da Pública Estadual. Será garantido à parte, no entanto, o direito à impug-nação dos valores alcançados pela Fazenda Pública. A depender do caso, até mesmo a prova pericial poderá ser requerida.

As legislações de alguns Estados fixam, para os casos de doação com reserva de usufruto ou mesmo usufruto simples, a base de cálculo como sendo igual à metade do valor total do bem, correspondendo o va-lor restante à sua propriedade separada daqueles direitos. Busca-se, com isso, evitar que um mesmo bem seja tributado duas vezes.

Nas promessas de compra e venda de imóvel ainda não quitado ao tempo da abertura da sucessão, a base de cálculo do tributo será o saldo credor da obrigação. Como os herdeiros do promitente ven-dedor terão apenas o referido montante a receber, não seria adequado que o ITCMD incidisse sobre o valor total da operação. Nesse sentido, confira-se o entendimento sumulado do egrégio Supremo Tribunal Fe-deral:

SÚMULA nº 590 DO STF:

“Calcula-se o imposto de transmissão ‘causa mortis’ sobre o saldo credor da promessa de compra e venda de imóvel, no momento da abertura da sucessão do promitente vendedor.”

Ainda sobre a base de cálculo do ITCMD, importante trazermos ao co-nhecimento do candidato a jurisprudência do Supremo Tribunal Federal segundo a qual são dedutíveis as despesas com o funeral do proprietário dos bens herdados; vejamos:

IMPOSTO DE TRANSMISSÃO ‘CAUSA MORTIS’. INCIDE SOBRE O MON-TANTE LIQUIDO DA HERANÇA, SENDO LICITO ABATER DO CALCULO AS DESPESAS FUNERÁRIAS PREVISTAS NO ART. 1.797 DO CÓDIGO CIVIL.

IMPOSTOS ESTADUAIS • Eduardo M. L. Rodrigues de Castro2 6

RECURSO EXTRAORDINÁRIO DE QUE SE CONHECE PELA LETRA ‘D’ DO PERMISSIVO CONSTITUCIONAL, PARA NEGAR-LHE PROVIMENTO.15

O ITCMD terá suas alíquotas máximas fixadas pelo Senado Federal (CF/88, art. 155, §1º, IV). Nesse sentido, a Resolução nº 09/92 do Senado estabeleceu a alíquota limite do imposto em 8%. A regra tem por objeti-vo evitar que os Estado venham a fixar alíquotas confiscatórias, tendo em vista que as pessoas não escolhem o local da residência com base na alí-quota do imposto de transmissão a ser pago pelos herdeiros no momento da morte.

► ATENÇÃO!!!!

Importante salientarmos também a impossibilidade de vinculação entre a alíquota estadual e a alíquota máxima fixada pelo Senado Federal. Em outras palavras, não pode um ente federativo, ainda que por meio de lei, estabelecer que a alíquota do tributo acompanhará, automaticamente, aquela fixada pelo Senado Federal a cada alteração. Nos moldes da jurisprudência consolidada do Supremo Tribunal Federal, o Estado, “por força do art. 150, I, da Carta Magna, só pode aumentar tributo por lei estadual específica e não por meio de lei que se atrele genericamente a essa alíquota máxima fixada pelo Senado e varie posterior-mente com ela, até porque o princípio da anterioridade, a que está sujeita essa lei estadual de aumento, diz respeito ao exercício financeiro em que ela haja sido pu-blicada e não, per relationem, à resolução do Senado que aumentou o limite má-ximo da alíquota’”

Nos autos do Recurso Extraordinário nº 562.045, o Supremo Tri-bunal Federal julgou válido o sistema progressivo de alíquotas para o ITCMD estabelecido pela Lei Gaúcha nº 8.821/89.16

Na oportunidade, salientou nossa Corte Suprema que todos os im-postos estariam sujeitos ao princípio da capacidade contributiva, mesmo os que não tivessem caráter pessoal, e que o §1º do art. 145 da Constituição apenas estabeleceria que os impostos, sempre que pos-sível, deveriam ter caráter pessoal. Aduziu-se, também, ser possível aferir a capacidade contributiva do sujeito passivo do ITCMD, pois, tratando--se de imposto direto, a sua incidência poderia expressar, em diversas

15. STF, RE 109416, Relator(a): Min. OCTAVIO GALLOTTI, Primeira Turma, julgado em 16/06/1987, DJ 07-08-1987.

16. STF, RE 218.086-AgR, Primeira Turma, julgado em 8-2-2000. No mesmo sentido: STF, RE 225.956, Segunda Turma, julgamento em 1º-12-1998.

3 3IMPOSTO SOBRE TRANSMISSÃO CAUSA MORTIS E DOAÇÃO, DE QUAISQUER BENS E DIREITOS – ITCMD

As lições podem ser resumidas da seguinte forma:

ITCMD Causa Mortis em Processo de Inventário: Fato Gerador x Exigibilidade do Tributo

Fato Gerador Exigibilidade

• Morte (real ou presumida). • Homologação do Cálculo pelo Juiz.

–• Prazo decadencial inicia-se no 1º dia

do exercício seguinte (CTN, art. 173, I).

O conhecimento do assunto foi cobrado recentemente no XV Concur-so para ingresso na Procuradoria-Geral do Estado do Paraná. Na oportu-nidade, afirmou-se que “O termo a quo do prazo decadencial para lança-mento do ITCMD causa mortis, tratando-se de processo de inventário, é o primeiro dia do exercício financeiro seguinte ao da homologação judicial do cálculo do referido inventário.”

O item, como não poderia deixar de ser, estava correto.

7. SÚMULAS DO STF E STJ:

7.1. Súmulas do STF:

• Súmula nº 590: Calcula-se o imposto de transmissão “causa mortis” sobre o saldo credor da promessa de compra e venda de imóvel, no momento da abertura da sucessão do promitente vendedor.

• Súmula nº 331: É legítima a incidência do imposto de transmissão “causa mortis” no inventário por morte presumida.

• Súmula nº 115: Sobre os honorários do advogado contratado pelo inventariante, com a homologação do juiz, não incide o imposto de transmissão “causa mortis”.

• Súmula nº 114: O imposto de transmissão “causa mortis” não é exigí-vel antes da homologação do cálculo.

• Súmula nº 113: O imposto de transmissão “causa mortis” é calculado sobre o valor dos bens na data da avaliação.

• Súmula nº 112: O imposto de transmissão “causa mortis” é devido pela alíquota vigente ao tempo da abertura da sucessão.

7.2. Súmulas do STJ:

Não há enunciados referentes à matéria.

IMPOSTOS ESTADUAIS • Eduardo M. L. Rodrigues de Castro3 4

7.3. Informativos de jurisprudência

STF

► ITCD E ALÍQUOTAS PROGRESSIVAS – 4 – INFORMATIVO N. 694.

Em conclusão, o Plenário, por maioria, deu provimento a recurso extraordinário, interposto pelo Estado do Rio Grande do Sul, para assentar a constitucionalidade do art. 18 da Lei gaúcha 8.821/89, que prevê o sistema progressivo de alíquotas para o imposto sobre a transmissão causa mortis de doação – ITCD – v. Informativos 510, 520 e 634. Salientou-se, inicialmente, que o entendimento de que a progressividade das alíquotas do ITCD seria inconstitucional de-correria da suposição de que o § 1º do art. 145 da CF a admitiria exclusivamente para os impostos de caráter pessoal. Afirmou-se, en-tretanto, que todos os impostos estariam sujeitos ao princípio da ca-pacidade contributiva, mesmo os que não tivessem caráter pessoal. Esse dispositivo estabeleceria que os impostos, sempre que possível, deveriam ter caráter pessoal. Assim, todos os impostos, independen-temente de sua classificação como de caráter real ou pessoal, pode-riam e deveriam guardar relação com a capacidade contributiva do sujeito passivo. Aduziu-se, também, ser possível aferir a capacidade contributiva do sujeito passivo do ITCD, pois, tratando-se de imposto direto, a sua incidência poderia expressar, em diversas circunstâncias, progressividade ou regressividade direta. Asseverou-se que a pro-gressividade de alíquotas do imposto em comento não teria como descambar para o confisco, porquanto haveria o controle do teto das alíquotas pelo Senado Federal (CF, art. 155, § 1º, IV). Ademais, assinalou-se inexistir incompatibilidade com o Enunciado 668 da Sú-mula do STF (“É inconstitucional a lei municipal que tenha estabelecido, antes da Emenda Constitucional 29/2000, alíquotas progressivas para o IPTU, salvo se destinada a assegurar o cumprimento da função social da propriedade urbana”). Por derradeiro, esclareceu-se que, diferente-mente do que ocorreria com o IPTU, no âmbito do ITCD não haveria a necessidade de emenda constitucional para que o imposto fosse progressivo. RE 562045/RS, rel. orig. Min. Ricardo Lewandowski, red. p/ o acórdão Min. Cármen Lúcia, 6.2.2013. (RE-562045)

► ITCD E ALÍQUOTAS PROGRESSIVAS – 5 - INFORMATIVO N. 694.

Vencidos os Ministros Ricardo Lewandowski, relator, e Marco Aurélio. O Relator entendia que a progressividade de tributos só poderia ser adotada se houvesse expressa disposição constitucional. Asseverava que a vedação da progressividade dos impostos de natureza real (CF, art. 145, § 1º) configuraria garantia constitucional e direito individual

3 5IMPOSTO SOBRE TRANSMISSÃO CAUSA MORTIS E DOAÇÃO, DE QUAISQUER BENS E DIREITOS – ITCMD

do contribuinte, sem que lei estadual pudesse alterar esse quadro. O Min. Marco Aurélio considerava que a progressividade das alíquo-tas, embora teoricamente realizasse justiça tributária, não o faria no caso, visto que herdeiros em situações econômicas distintas seriam compelidos ao pagamento de igual valor do tributo. Além disso, a lei estadual, de forma diferida, implementaria o imposto sobre gran-des fortunas (CF, art. 153, VII), o que deveria ser cobrado pela União, não pelo estado-membro. RE 562045/RS, rel. orig. Min. Ricardo Lewandowski, red. p/ o acórdão Min. Cármen Lúcia, 6.2.2013. (RE-562045)

STJ

► ARROLAMENTO SUMÁRIO. ART. 659, § 2º, DO CPC/2015. EXPEDIÇÃO DOS FORMAIS DE PARTILHA OU DA CARTA DE ADJUDICAÇÃO. PRÉVIO PAGAMENTO DO IMPOSTO DE TRANSMISSÃO CAUSA MORTIS (ITCM). DESNECESSIDADE.

Cinge-se a controvérsia a definir sobre a possibilidade de, sob a égi-de do novo Código de Processo Civil, encerrar-se o processo de arro-lamento sumário, com a expedição e entrega de formais de partilha e alvarás aos sucessores, sem a prévia quitação dos tributos devidos para com a Fazenda Pública. Inicialmente cumpre salientar que a su-cessão causa mortis, independentemente do procedimento processu-al adotado, abrange os tributos relativos aos bens do espólio e às suas rendas, porquanto integrantes do passivo patrimonial deixado pelo de cujus, e constitui fato gerador dos tributos incidentes sobre a transmissão do patrimônio propriamente dita, dentre eles o ITCM. Segundo o que dispõe o art. 192 do CTN, a comprovação da qui-tação dos tributos referentes aos bens do espólio e às suas rendas é condição sine quo non para que o magistrado proceda a homo-logação da partilha. Registre-se que essa norma não é de natureza processual, mas sim de direito material, porquanto se refere ao le-vantamento e à quitação de parte destacada do passivo do espólio deixado pelo de cujus, encerrando prerrogativa da Fazenda Pública de recuperar seus créditos tributários antes que os ativos sejam des-tinados ao pagamento de outros credores ou à partilha com os su-cessores, sendo certo que esse direito de preferência está inclusive expressamente assegurado no art. 189 do CTN. Apesar disso, o novo Código de Processo Civil, em seu art. 659, § 2º, traz uma significativa mudança normativa no tocante ao procedimento de arrolamento su-mário, ao deixar de condicionar a entrega dos formais de partilha ou da carta de adjudicação à prévia quitação dos tributos concernen-tes à transmissão patrimonial aos sucessores. Assim, essa inovação

IMPOSTOS ESTADUAIS • Eduardo M. L. Rodrigues de Castro5 0

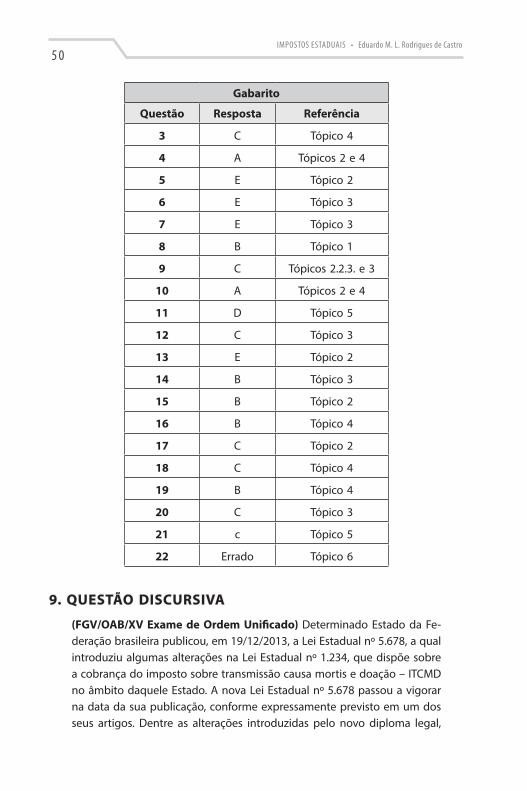

Gabarito

Questão Resposta Referência

3 C Tópico 4

4 A Tópicos 2 e 4

5 E Tópico 2

6 E Tópico 3

7 E Tópico 3

8 B Tópico 1

9 C Tópicos 2.2.3. e 3

10 A Tópicos 2 e 4

11 D Tópico 5

12 C Tópico 3

13 E Tópico 2

14 B Tópico 3

15 B Tópico 2

16 B Tópico 4

17 C Tópico 2

18 C Tópico 4

19 B Tópico 4

20 C Tópico 3

21 c Tópico 5

22 Errado Tópico 6

9. QUESTÃO DISCURSIVA

(FGV/OAB/XV Exame de Ordem Unificado) Determinado Estado da Fe-deração brasileira publicou, em 19/12/2013, a Lei Estadual nº 5.678, a qual introduziu algumas alterações na Lei Estadual nº 1.234, que dispõe sobre a cobrança do imposto sobre transmissão causa mortis e doação – ITCMD no âmbito daquele Estado. A nova Lei Estadual nº 5.678 passou a vigorar na data da sua publicação, conforme expressamente previsto em um dos seus artigos. Dentre as alterações introduzidas pelo novo diploma legal,

5 1IMPOSTO SOBRE TRANSMISSÃO CAUSA MORTIS E DOAÇÃO, DE QUAISQUER BENS E DIREITOS – ITCMD

houve (i) o aumento da alíquota do imposto; e (ii) a redução da penalida-de incidente para o caso de atraso no pagamento. João, dono de vários veículos, doou um veículo a Pedro em 02/12/2013, mas, na qualidade de contribuinte, deixou de efetuar o pagamento do imposto no prazo legal, que venceu em 17/12/2013, antes do advento da Lei Estadual nº 5.678. Posteriormente, em 03/01/2014, João doou outro veículo a Tiago.

Tendo em vista o exposto, responda aos itens a seguir.

a) João faz jus à penalidade reduzida, introduzida pela Lei Estadual nº 5.678, para o pagamento do crédito tributário inadimplido incidente sobre a doação efetuada a Pedro?

b) Na doação efetuada a Tiago, incide a alíquota do imposto majorada pela Lei Estadual nº 5.678?

► RESPOSTA DO AUTOR:

a) Sim. Nos termos do art. 106, II, alínea “c” do Código Tributário Nacio-nal, a lei tributária aplica-se a ato ou fato pretérito quando lhe comi-ne penalidade menos severa do que aquela prevista na lei vigente ao tempo de sua prática. Com fundamento no referido dispositivo, podemos afirmar que João faz jus à penalidade reduzida, introduzida pela Lei Estadual n. 5678, mesmo se levarmos em conta que o prazo de pagamento do imposto devido em razão da doação a Pedro ven-ceu antes da publicação da referida lei.

b) Na doação efetuada a Tiago, não incide a alíquota do imposto majo-rada pela Lei Estadual nº 5678, o que afirmamos com fundamentos no princípio da anterioridade nonagesimal, positivado no art. 150, III, c, da Constituição Federal de 1988, segundo o qual “Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios antes de decorridos no-venta dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b”. A alínea “b”, por sua vez, diz respeito ao princípio da anterioridade anual.

No caso concreto, embora a Lei nº 5678 tenha sido publicada no exercício anterior àquele em que ocorreu o fato gerador (“doação”), em observância à anterioridade prevista no Art. 150, inciso III, alínea b, da Constituição da República, entre a data da publicação e a reali-zação do fato gerador não transcorreram os 90 (noventa) dias previs-tos no Art. 150, inciso III, alínea c, da Constituição da República.

Dessa forma, em razão da necessidade de observância do referido dispositivo, a alíquota do imposto, majorada pela Lei Estadual nº 5.678, somente incidirá sobre fatos geradores ocorridos após 90 (no-venta) dias da data de sua publicação.

IMPOSTOS ESTADUAIS • Eduardo M. L. Rodrigues de Castro5 2

10. REVISÃO DO CAPÍTULO – PERGUNTAS E RESPOSTAS

► Pergunta-se: Em que momento surge a obrigação tributária refe-rente ao ITCMD Causa Mortis?

A obrigação tributária referente ao ITCMD Causa Mortis surge no mo-mento da transferência dos bens do de cujus aos herdeiros, o que, de acordo com o princípio da saisine, dá-se no instante do óbito. Em razão disso, aplica-se ao ITCD Causa Mortis a alíquota vigente ao tempo da sucessão.

► Diferencie renúncia translativa gratuita, renúncia translativa one-rosa e renúncia abdicativa, discorrendo sobre os efeitos tributá-rios decorrentes de cada um dos referidos atos.Por meio da renúncia abdicativa, o herdeiro abre mão de sua quota parte da herança em benefício do monte mor, sem indicar algum beneficiário específico, razão pela qual não se torna sujeito passivo do ITCMD nem do ITBI. Na renúncia translativa onerosa, por sua vez, o herdeiro transfere sua quota parte da herança mediante retribuição, razão pela qual incidirá o ITCMD Causa Mortis e, em se tratando de bem imóvel, também o ITBI. Por fim, nos casos de renúncia translativa gratuita, em que o herdeiro trans-fere sua quota parte da herança de maneira gratuita a pessoa determina-da, haverá dupla incidência de ITCMD, uma referente à transmissão causa mortis e outra referente à doação.

► Pergunta-se: Quem é o sujeito ativo do ITCMD Causa Mortis nos casos em que o de cujus deixa bens imóveis dentro e fora do Bra-sil?

Nos casos de bens imóveis situados no Brasil, o sujeito ativo do ITCMD será o Estado da situação do bem, por expressa disposição constitucional (CF/88, art. 155, §1º, I). Relativamente aos bens imóveis, a competência será regulada por lei complementar (CF/88, art. 155, §1º, III, b). Como a lei complementar mencionada no parágrafo anterior ainda não foi edita-da pelo Congresso Nacional, permanecem os Estados com competência plena para dispor sobre a matéria, por força do que dispõe o art. 24, §3º, da Constituição de 1988.

► Pergunta-se: É válida a instituição de alíquotas progressivas de ITCMD?

Sim. De acordo com recente entendimento do Supremo Tribunal Federal, todos os impostos estão sujeitos ao princípio da capacidade contributiva, mesmo os que não têm caráter pessoal, além disso, o §1º do art. 145 da Constituição apenas estabelece que os impostos, sempre que possível, de-vem ter caráter pessoal.

5 9IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS

LEGISLAÇÃO APLICÁVEL AO ICMS

Espécie normativa

Principais dispositivos

ou leis

Função exercida

Lei Complementar

LC 24/75, LC 87/96, LC 92/97, LC 99/99, LC 102/2000; LC 114/2002, LC 116/2003 e LC 122/2006, LC 160/2017.

• Fixar normas gerais do Imposto (sujeitos ativo e passivo, substituição tributária, forma de concessão de isenções por convênios etc);

Mecanismos para evitar Guerra Fiscal entre Estados.

Convênios do CONFAZ

Convênios n.: 69/2010, 142/2011 e outros.

Instituir ou revogar isenções, incentivos e benefícios fiscais.

Convênios e Protocolos Bilaterais

Protocolo ICMS 10/2008 – São Paulo

Dispor sobre assuntos diversos dos discriminados acima. Em geral, regulamenta-se o regime de substituição tributária nas operações interestaduais.

Resoluções do Senado Federal

Resolução nº 22/89, Resolução nº 95/96.

• Fixação de alíquotas mínima e máxima em operações internas;

• Fixação de alíquotas Interestaduais;

• Fixação de alíquotas em operações e prestações internacionais.

Leis Ordinárias, Decretos e demais atos normativos Locais

Leis e Decretos de ICMS de cada Estado e do DF.

• Instituição do tributo;

• Normas específicas em matéria de ICMS;

• Normas sobre sujeição passiva;

• Instituição de obrigações acessórias e penalidades.

A existência de tantos instrumentos normativos reguladores do ICMS tem por objetivo principal evitar, ou, pelo menos, minorar, os efeitos da chamada Guerra Fiscal entre Estados. Tal “guerra” decorre, em grande parte, da concessão unilateral – por cada Ente Federativo – de incentivos diversos alusivos ao imposto em estudo, bem como da ausência de uni-formidade no trato da matéria.

IMPOSTOS ESTADUAIS • Eduardo M. L. Rodrigues de Castro7 8

processo de transmissão (emissão ou recepção) de informações de qualquer natureza, esta sim, passível de incidência pelo ICMS”61.

São exemplos de serviços conexos – ou auxiliares – aos de comuni-cação os de troca de titularidade de aparelho celular, detalhamento de conta, troca de número, mudança de endereço de cobrança de conta te-lefônica, troca de plano de serviço, habilitação, troca de área de registro, habilitação e religação. Até mesmo o serviço remunerado pela chamada “assinatura telefônica básica” é considerado preparatório à atividade de comunicação62.

Ainda segundo o STJ, a despeito de alguns dos serviços mencionados serem essenciais à efetiva prestação do serviço de comunicação e admi-tirem a cobrança de tarifa pela prestadora do serviço (concessionária de serviço público), por assumirem o caráter de atividade meio, não consti-tuem, efetivamente, serviços de comunicação, razão pela qual não é pos-sível a incidência do ICMS63.

► ATENÇÃO!!!!

Recentemente, contudo, o Plenário do Supremo Tribunal Federal, após reco-nhecer a Repercussão Geral da Matéria, decidiu que os serviços remunerados pela chamada assinatura mensal básica telefônica não são meros acessórios, incidindo ICMS sobre a referida tarifa, independentemente da franquia de minutos concedida ou não ao usuário64. O julgado em comento representou superação de jurisprudência do Superior Tribunal de Justiça65.

Nos termos da LC 87/96, considera-se ocorrido o fato gerador do ICMS Comunicação no momento da prestação onerosa do mencionado serviço (LC 87/96, art. 12, VII). De acordo com o Superior Tribunal de Jus-tiça, “o inadimplemento da obrigação civil assumida pelo contratan-te (Consumidor-final) é desinfluente para a constatação da ocorrência do fato gerador que enseja a exação66”.

61. STJ, REsp 1176753/RJ, Primeira Seção, julgado em 28/11/2012, Recurso Repetitivo.62. STJ, EDcl no REsp 1022257/RS, Segunda Turma, julgado em 09/12/2008.63. STJ, REsp 1176753/RJ, Primeira Seção, julgado em 28/11/2012,Recurso Repetitivo.64. STF, RE 912888/SP, rel. min. Teori Zavascki, 13.10.2016. (RE-912888). INFO 843.65. Dentre outros, confira-se: STJ, EDcl no REsp 1022257/RS, Segunda Turma, julgado em

09/12/2008.66. REsp 1308698/SP, Rel. Ministro NAPOLEÃO NUNES MAIA FILHO, PRIMEIRA TURMA, DJe

03/02/2017.