21º congresso brasileiro de engenharia sanitária e ambiental · apropriação de custos é...

TRANSCRIPT

21º Congresso Brasileiro de Engenharia Sanitária e Ambiental

ABES – Trabalhos Técnicos 1

III-016 – CUSTOS NA LIMPEZA URBANA DE BELO HORIZONTE –METODOLOGIA DE APROPRIAÇÃO E GERENCIAMENTO

Maione Maria Gonçalves (1)

Bacharel em Letras – Pontifícia Universidade Católica de Minas Gerais – PUC – Minas –Campus BH – 1993, estudante do curso de graduação em Ciências Contábeis da mesmauniversidade. Prestou serviços como Técnica de Contabilidade na área contábil eorçamentária da Superintendência de Limpeza Urbana – SLU por 10 anos, ocupa o cargo deChefe da Seção de Estatística e Análise da SLU.Antônia Magna Magalhães Brandão Diniz (2)

Administradora – ICES – Instituto Champagnat de Estudos Superiores – 1981 – BeloHorizonte/MG. Experiência na área Administrativo-financeira, Materiais, Organização & Métodos e ApoioTécnico. De 1986 até a presente data, atua como Administradora na Superintendência de Limpeza Urbana –SLU .Rejane Marinho Carvalhal (3)

Administradora – Pontifícia Universidade Católica de Minas Gerais – PUC – Minas - Campus Contagem –1995. Trabalha na Superintendência de Limpeza Urbana – SLU desde 1987, ocupando, atualmente, o cargo deChefe de Divisão de Apoio Técnico.

Endereço(1): Rua Raimundo Januário, 147 – Bairro Vale do Jatobá – Belo Horizonte – MG – CEP.:30.664.470 – Brasil – Tel: (031) 385-8117 – Fax: (031) 277-3943 – Email: [email protected]

RESUMO

O estudo relata ações voltadas à implementação da gestão de custos na Superintendência de Limpeza Urbana deBelo Horizonte – SLU, com abordagem prática para os processos de adequação da metodologia de custeioexistente, com vistas a adaptá-la ao ciclo de serviços e à realidade operacional da autarquia. Com este trabalho aSLU comprova que a apropriação e o gerenciamento de custos é possível no setor público e, constituem-seeficientes instrumentos na busca da otimização de resultados, quesito básico para enfrentar tempos decompetições, permeados por toda gama de transformações, além de provocar a reflexão quanto à necessidadede modernização da máquina administrativa, com conseqüente democratização da informação.

PALAVRAS-CHAVE: Gestão de Custos, Custeio, Apropriação de Custos.

INTRODUÇÃO

Acompanhando o intenso ritmo da informação instaurado no mundo, as organizações prósperas se abrem àmodernidade, não confiando simplesmente em métodos intuitivos, estratégias retrógradas e não sistemáticaspara o gerenciamento de suas ações. A sobrevivência e o sucesso de qualquer organização está diretamenteassociada à condição de saber “como ser, estar e desempenhar” na inovadora configuração de avanço ecompetitividade em que o mundo está se estruturando.

A nova ordem global inserida nos ditames do “mercado” é trabalhar nos limites do equilíbrio, prevalecendotambém para o setor público, considerando o recente sancionamento da Lei que estabelece normas de finançaspúblicas voltadas para a responsabilidade na gestão fiscal. Portanto, é emergente que o setor público tambémdefina padrões de qualidade de seus serviços e desenvolva novas formas de conhecer e gerenciar seus custos,enxugando seu orçamento e procurando envolver todos os gestores e servidores no processo, disseminandonova cultura – a de mercado.

A SLU procura divulgar sua experiência com a gestão de custos tentando intercambiar informações com órgãosdo mesmo segmento.

21º Congresso Brasileiro de Engenharia Sanitária e Ambiental

ABES – Trabalhos Técnicos2

OBJETIVO

A sistemática de custeamento dos serviços prestados pela SLU implantada em 1985, limitava-se, quase queexclusivamente, ao rotineiro e formal processamento dos registros. A partir de 1998 a direção da autarquiaincluiu o tema “custos” como objeto de vários debates, dando início a um trabalho integrado entre a direção,gestores e técnicos em prol do aprimoramento da metodologia de custeio existente. Essa iniciativa superoutodas as expectativas, criou novas perspectivas e, com a implementação da Gestão de custos a organizaçãoadotou nova filosofia, saindo do dado para entrar na informação.

A SLU, numa visão pró-ativa e atenta aos ditames do mercado, vem superando a meta de seu plano de ação, deforma quantitativa e qualitativa, estabelecendo, ousadamente novos parâmetros, apoiando-se no sistema decusteamento das atividades de sua competência, como retaguarda de potencialização da gestão integrada detodos os seus processos.

Por se tratar de uma organização sem fins lucrativos, seu objetivo maior não está no lucro e, sim na "excelênciada prestação de um serviço essencial à saúde pública". Sua atuação exclusiva em higiene pública se dá emcaráter preventivo, sendo seus serviços indispensáveis à sobrevivência de uma comunidade saudável. Assim,concebeu-se a ideologia partidária de se desenvolver um trabalho baseado em novas formas de conhecer egerenciar custos, focalizando a racionalização dos recursos orçamentários-financeiros, humanos e materiais, embusca da maximização dos serviços e minimização do déficit público pertinente aos serviços de limpeza urbana.

A apropriação de custos permite a identificação dos direcionadores e a eliminação de incidências que nãoagregam valor ao serviço prestado, além de fornecer subsídios concretos para replanejamentos,redimensionamentos dos fatores de produção, compras e/ou contratações de equipamentos e serviços, eliminadesperdícios, e finalmente possibilita o estabelecimento de indicadores de desempenho, promovendo o contínuoaperfeiçoamento.

Assim sendo, pode-se afirmar que, a apropriação de custos das atividades-fins potencializa a ação dos gestores,uma vez que dá suporte às decisões estratégicas da política de gestão, a partir de dados e informações sobre anecessidade de redirecionamento, e/ou aperfeiçoamento e sobre as oportunidades.

INFORMAÇÕES GERAIS

A autarquia tem se destacado por seu modelo de gestão integrada de resíduos sólidos, firmando-se como centrode referência e pesquisa nacional. Seu compromisso é “Desenvolver com qualidade os serviços de limpezaurbana, o tratamento, a transformação e a disposição final dos resíduos sólidos, em parceria com a comunidade,proporcionando melhores condições de vida à população e o contínuo aperfeiçoamento de seus servidores. É deresponsabilidade da SLU administrar, planejar, operacionalizar e fiscalizar todas as atividades de limpezaurbana além de desenvolver intenso trabalho mobilizatório e educativo para conscientizar a população acolaborar com a limpeza da cidade.

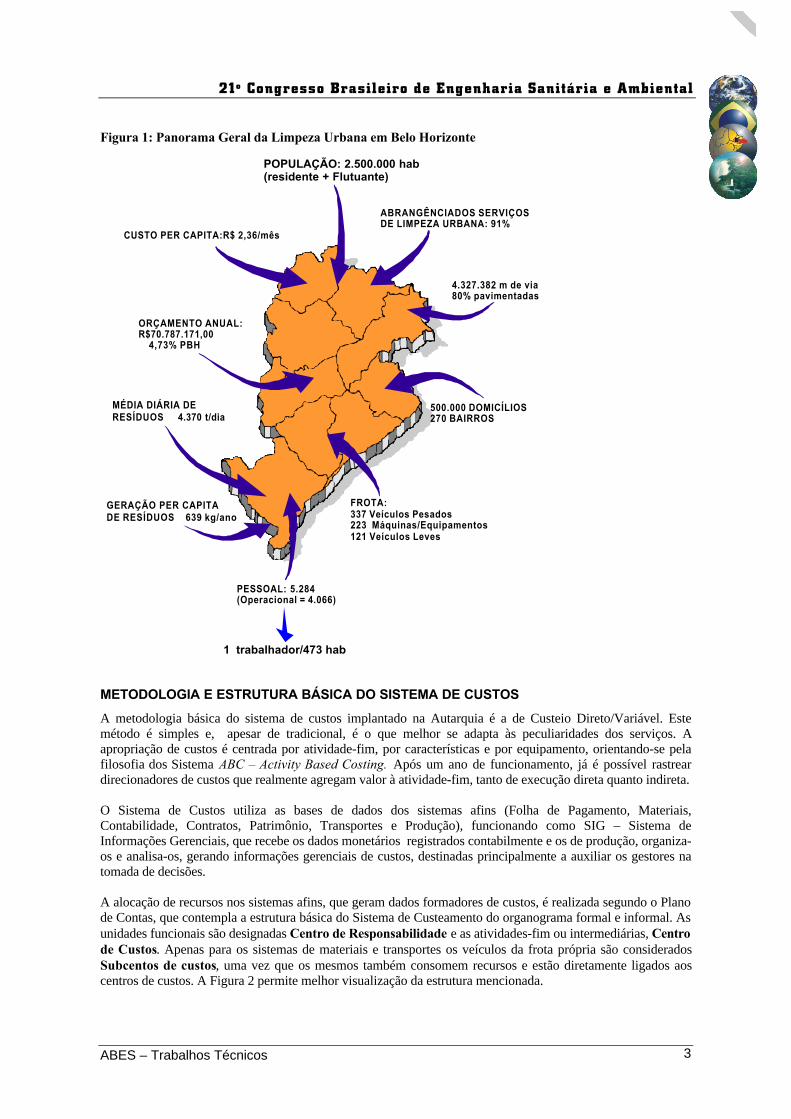

A Figura 1 tem por objetivo posicionar o leitor quanto ao dimensionamento e atuação da SLU na capitalmineira, classificada pelo Instituto Brasileiro de Geografia e Estatística – IBGE, como a quarta cidadebrasileira em densidade demográfica.

21º Congresso Brasileiro de Engenharia Sanitária e Ambiental

ABES – Trabalhos Técnicos 3

Figura 1: Panorama Geral da Limpeza Urbana em Belo Horizonte

METODOLOGIA E ESTRUTURA BÁSICA DO SISTEMA DE CUSTOS

A metodologia básica do sistema de custos implantado na Autarquia é a de Custeio Direto/Variável. Estemétodo é simples e, apesar de tradicional, é o que melhor se adapta às peculiaridades dos serviços. Aapropriação de custos é centrada por atividade-fim, por características e por equipamento, orientando-se pelafilosofia dos Sistema ABC – Activity Based Costing. Após um ano de funcionamento, já é possível rastreardirecionadores de custos que realmente agregam valor à atividade-fim, tanto de execução direta quanto indireta.

O Sistema de Custos utiliza as bases de dados dos sistemas afins (Folha de Pagamento, Materiais,Contabilidade, Contratos, Patrimônio, Transportes e Produção), funcionando como SIG – Sistema deInformações Gerenciais, que recebe os dados monetários registrados contabilmente e os de produção, organiza-os e analisa-os, gerando informações gerenciais de custos, destinadas principalmente a auxiliar os gestores natomada de decisões.

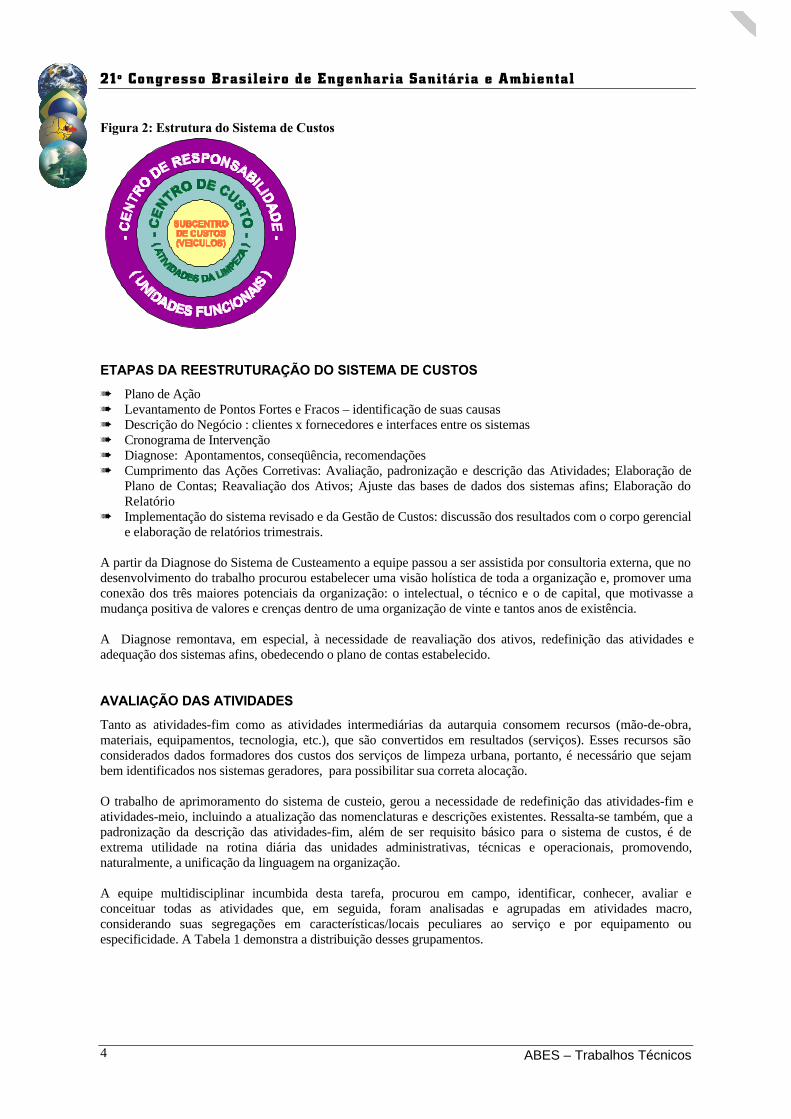

A alocação de recursos nos sistemas afins, que geram dados formadores de custos, é realizada segundo o Planode Contas, que contempla a estrutura básica do Sistema de Custeamento do organograma formal e informal. Asunidades funcionais são designadas Centro de Responsabilidade e as atividades-fim ou intermediárias, Centrode Custos. Apenas para os sistemas de materiais e transportes os veículos da frota própria são consideradosSubcentos de custos, uma vez que os mesmos também consomem recursos e estão diretamente ligados aoscentros de custos. A Figura 2 permite melhor visualização da estrutura mencionada.

MÉDIA DIÁRIA DERESÍDUOS 4.370 t/dia≅

CUSTO PER CAPITA:R$ 2,36/mês

ABRANGÊNCIADOS SERVIÇOSDE LIMPEZA URBANA: 91%

POPULAÇÃO: 2.500.000 hab(residente + Flutuante)

500.000 DOMICÍLIOS270 BAIRROS

4.327.382 m de via80% pavimentadas

ORÇAMENTO ANUAL:R$70.787.171,00 4,73% PBH

FROTA:337 Veículos Pesados223 Máquinas/Equipamentos121 Veículos Leves

1 trabalhador/473 hab

PESSOAL: 5.284(Operacional = 4.066)

GERAÇÃO PER CAPITA DE RESÍDUOS 639 kg/ano≅

21º Congresso Brasileiro de Engenharia Sanitária e Ambiental

ABES – Trabalhos Técnicos4

Figura 2: Estrutura do Sistema de Custos

ETAPAS DA REESTRUTURAÇÃO DO SISTEMA DE CUSTOS

à Plano de Açãoà Levantamento de Pontos Fortes e Fracos – identificação de suas causasà Descrição do Negócio : clientes x fornecedores e interfaces entre os sistemasà Cronograma de Intervençãoà Diagnose: Apontamentos, conseqüência, recomendaçõesà Cumprimento das Ações Corretivas: Avaliação, padronização e descrição das Atividades; Elaboração de

Plano de Contas; Reavaliação dos Ativos; Ajuste das bases de dados dos sistemas afins; Elaboração doRelatório

à Implementação do sistema revisado e da Gestão de Custos: discussão dos resultados com o corpo gerenciale elaboração de relatórios trimestrais.

A partir da Diagnose do Sistema de Custeamento a equipe passou a ser assistida por consultoria externa, que nodesenvolvimento do trabalho procurou estabelecer uma visão holística de toda a organização e, promover umaconexão dos três maiores potenciais da organização: o intelectual, o técnico e o de capital, que motivasse amudança positiva de valores e crenças dentro de uma organização de vinte e tantos anos de existência.

A Diagnose remontava, em especial, à necessidade de reavaliação dos ativos, redefinição das atividades eadequação dos sistemas afins, obedecendo o plano de contas estabelecido.

AVALIAÇÃO DAS ATIVIDADES

Tanto as atividades-fim como as atividades intermediárias da autarquia consomem recursos (mão-de-obra,materiais, equipamentos, tecnologia, etc.), que são convertidos em resultados (serviços). Esses recursos sãoconsiderados dados formadores dos custos dos serviços de limpeza urbana, portanto, é necessário que sejambem identificados nos sistemas geradores, para possibilitar sua correta alocação.

O trabalho de aprimoramento do sistema de custeio, gerou a necessidade de redefinição das atividades-fim eatividades-meio, incluindo a atualização das nomenclaturas e descrições existentes. Ressalta-se também, que apadronização da descrição das atividades-fim, além de ser requisito básico para o sistema de custos, é deextrema utilidade na rotina diária das unidades administrativas, técnicas e operacionais, promovendo,naturalmente, a unificação da linguagem na organização.

A equipe multidisciplinar incumbida desta tarefa, procurou em campo, identificar, conhecer, avaliar econceituar todas as atividades que, em seguida, foram analisadas e agrupadas em atividades macro,considerando suas segregações em características/locais peculiares ao serviço e por equipamento ouespecificidade. A Tabela 1 demonstra a distribuição desses grupamentos.

21º Congresso Brasileiro de Engenharia Sanitária e Ambiental

ABES – Trabalhos Técnicos 5

Tabela 1: Distribuição dos grupamentos macro de atividadesGrupos Grupamento Macro

ATIVIDADES FIMI Coletas de ResíduosII Serviços Complementares

III Múltiplos ServiçosIV Reciclagem de ResíduosV Destinação Final

ATIVIDADES INTERMEDIÁRIAS

VI Apoio Técnico-AdministrativoVII Apoio OperacionalVIII Projetos Valorização/Qualificação do servidorIX Gerenciamento Contratual

O estudo das atividades foi então submetido à apreciação da direção superior, tendo sido objeto de debate entrea Direção e a equipe responsável, obtendo consenso sobre a padronização e divulgação interna da descriçãodas atividades, incluindo treinamento dos gestores e seus principais colaboradores, quanto à utilização dasmesmas.

Posteriormente, foi elaborado um plano de contas, que codificou as atividades-fim e atividades intermediárias(centros de custos), com o objetivo de classificar corretamente os dados nos sistemas afins, quais sejam: folhade pagamento, materiais, patrimônio, transportes, controle de contratos, sistemas de produção e no sistema decustos.

A codificação das atividades (centros de custos) é composta por quatro dígitos sempre precedida do código deidentificação da unidade funcional (Centro de Responsabilidade). Todos os sistemas foram assim adaptados eprogramados de forma a possibilitar o reconhecimento dos dados de produção e dos formadores de custos. AsFiguras 3 e 4 identificam o esquema da codificação adotada para as atividades.

Figura 3: Esquema de Codificação dos Centros de Custos

x x x x

4º Dígito = Equipamento/Especificidade

3º Dígito = Características

2º Dígito = Subgrupo - Atividade

1º Dígito =Grupamento Macro

Centro de Custos

Setor

Seção

Divisão ou Serviço

Departamento

Diretoria

xx xx xx xx xxx xxxx

Figura 4 – Esquema de codificação dos centros de custos no Sistema de Folha de Pagamento

21º Congresso Brasileiro de Engenharia Sanitária e Ambiental

ABES – Trabalhos Técnicos6

REAVALIAÇÃO DE ATIVOS

A autarquia optou pela reavaliação de seus ativos patrimoniais considerando que seu patrimônio apresentavavalor defasado àquele que a moeda atual exprime e que a parcela referente à depreciação é um dos componentesde custos dos serviços prestados pela entidade.

A reavaliação dos ativos foi realizada pelo próprio corpo técnico da autarquia, uma vez que para contratá-la deterceiros implicaria em significativo desembolso, o que, inclusive, não fora previsto na proposta orçamentária.Assim, após sensibilização dos gestores, foi realizado um trabalho conjunto, integrando representantes de todasas áreas que, somando esforços, contribuíram para a concretização da tarefa, cujo resultado deve ser atribuídomuito mais ao esforço de pessoas, do que pelas próprias condições e recursos disponíveis.

Para a estruturação do trabalho, foram elaborados dois módulos, sendo estes subdivididos conformegrupamento da classificação contábil. Para cada grupamento foi composta uma comissão responsável pelastarefas inerentes ao inventário e à valoração dos itens inventariados.

a) Bens permanentes (ativo permanente)à Móveis e utensílios;à Veículos, máquinas e equipamentos;à Imóveis.

b) Estoques (ativo circulante)à Peças, acessórios e componentes para veículos;à Material de consumo.

BENS MÓVEIS

O sistema de patrimônio passou por reformulação, ficando preparado para corrigir os valores periodicamente,além de poder incorporar valores e/ou alterar a vida útil do bem, sempre que houver alguma intervenção queagregue valor e/ou modifique sua vida útil (reforma total, substituição de partes ou peças, etc.).

Foi realizado o levantamento físico quantitativo e qualitativo de todos os bens patrimoniais e, posteriormente,sua valoração no mercado. O sistema patrimonial foi programado de modo a receber também a identificaçãoqualitativa, de acordo com a situação real e a expectativa de vida útil de cada bem, sendo ÓTIMO (100%),BOM (75%), REGULAR (50%) e PÉSSIMO (25%). A partir daí, o sistema aplicou automaticamente ao preçode mercado o percentual correspondente à classificação do bem, efetuando o cálculo da nova valoração.

Posteriormente, utilizando-se a valoração dos bens atualizada, foram realizados ensaios simulando adepreciação pelos vários métodos existentes, com o objetivo de definir o que seria adotado. Optou-se pelométodo de quotas constantes para móveis, utensílios, máquinas e equipamentos, devido às características de usoe desgaste.

Quanto à depreciação de veículos, definiu-se depreciar o lote reavaliado pelo método das quotas constantes. Jáos veículos novos a serem incorporados, serão depreciados pelo método da soma dos dígitos dos anos. Autilização dos dois métodos, se justifica no fato do método da soma dos dígitos resultar numa alta taxa dedepreciação nos primeiros anos de vida útil do bem, sendo a mesma decrescente nos demais, compensandoassim, as fortes intervenções de manutenção ao final de sua vida útil. O lote reavaliado sofre hoje, forteintervenção de manutenção, sendo contra indicada sua aplicação, pois oneraria indevidamente os custos dasatividades-fim.

A reavaliação dos ativos permanentes proporcionou à organização conhecer o valor de seu patrimônio,eliminando a defasagem proveniente do valor histórico e apontando a parcela formadora de custos referente àdepreciação, conforme demonstrado na Figura 5.

21º Congresso Brasileiro de Engenharia Sanitária e Ambiental

ABES – Trabalhos Técnicos 7

Figura 5: Demonstrativo da Reavaliação dos Bens Móveis

BENS IMÓVEIS

Foi realizado o levantamento de todos os imóveis juntando as respectivas plantas e o material fotográfico atualdas edificações. Na valoração, foi utilizado o valor venal da prefeitura (métodos construtivos), com atualizaçãopelo valor de mercado (metro quadrado na região). Entretanto, esses imóveis não foram ainda incorporados aopatrimônio da Autarquia, por não terem tido sua cessão legalizada. Ao final da tramitação necessária àlegalização, poderão ser incorporados, possibilitando a apuração da depreciação, bem como o registro deinformações em caso de reformas ou incorporações que agreguem valor e modifiquem a vida útil do imóvel.

BENS DE ESTOQUE

O sistema de materiais foi adaptado para atender à reavaliação dos estoques e à inclusão do grupo de peçasrecondicionadas para veículos incluindo o controle destas no sistema de materiais, gerando relatórios com adevida atualização dos preços unitários de saída para atender ao sistema de custos. Os resultados da reavaliaçãodos estoques estão representados na Figura 6 .

Figura 6: Reavaliação dos Estoques

AJUSTES DAS BASES GERADORAS DE DADOS

Foram corrigidas, em todos os sistemas afins, as distorções pontuadas na diagnose, com a devida revisão dosdados formadores de custos, verificando inclusive, a pertinência e legitimidade dos dados formadores de custos.

Assim, foram criados novos relatórios, específicos para cada um dos sistemas afins, sendo esses estruturadoscom quebras por centros de custos e formatados por meio magnético, via rede ou disquete, permitindo afiltragem dos dados através de planilhas eletrônicas do sistema Excel, racionalizando e minimizando toda asistemática manual, anteriormente utilizada.

R$5 .767 .137 ,11

R$ 1 0 . 1

4 4 . 34 5 , 9

8

R$4 .377 .208 ,87

Valor Patr imonia l In ic ia l Valor Pat r imonia l F ina l Di ferença Apurada

282.170,70

83.426,81

365.597,51

Estoque Inicial

DiferençaApurada

Estoque Final

Val

ores

em

R$

REAVALIAÇÃO - ALMOXARIFADO GERAL

390.746,96

153.183,02

543.929,98

Estoque Inicial

DiferençaApurada

Estoque Final

Va

lore

s e

m R

$

ALMOXARIFADO UNIDADE DE TRANSPORTES

21º Congresso Brasileiro de Engenharia Sanitária e Ambiental

ABES – Trabalhos Técnicos8

IDENTIFICAÇÃO DOS COMPONENTES DE CUSTOS

A coleta e classificação dos dados têm fundamental importância na sistemática de custeio, razão pela qual foiefetuada criteriosa análise dos dados formadores de custos, excluindo-se os não pertinentes e agregando oslegítimos, objetivando uma apuração de custos mais próxima possível da realidade, inclusive imputando àsempresas contratadas os custos indiretos a elas pertinentes, derrubando o mito de valores utópicos apresentadospela administração, que estruturalmente beneficiariam a terceirização.

Entende-se por Custos Diretos aqueles que são naturalmente identificados com as atividades-fim. Já os CustosIndiretos são aqueles incorridos em ações ou serviços não explicitamente ligados ao processo operacional,portanto, sua apropriação na atividade-fim depende de algum método estatístico. Nos serviços de limpezaurbana de Belo Horizonte os custos diretos correspondem a 70%(setenta por cento) do total geral, enquantoque os custos indiretos representam 30%(trinta por cento), como a seguir identificados na Tabela 2:

Tabela 2: Identificação dos Custos Diretos e IndiretosCustos Diretos Custos Indiretos

Pessoal e Encargos Custos Administrativos

Material de consumo Custos Operacionais

Depreciação Custos de Fiscalização

Veículos Próprios Custos de Oficina

Veículos Alugados Custos de Mobilização Social

Serviços de Limpeza Contratados Custos com Manutenção da Construção Civil

Serviços de Terceiros Custos com Serviços de Ferraria

IMPLEMENTAÇÃO DO SISTEMA REVISADO

O Sistema de Custos foi desenvolvido utilizando-se as planilhas eletrônicas do Sistema Excel, procurandomaximizar a utilização das ferramentas e recursos disponíveis no mesmo, existindo todavia, a consciência dadiferença entre gerar e gerenciar a informação ou resultados dela.

A equipe responsável pela apuração dos custos, recebeu treinamento e monitoramento, contemplando aoperacionalização do sistema revisado, identificação e alocação dos custos, bem como características de seuprocessamento e de sua interpretação.

A racionalização das tarefas de custeamento e a flexibilidade na elaboração ou consistência das mesmas,conferiu rapidez e economia de tempo e, ainda, confiabilidade de resultados. Entretanto, há que se afirmar que asituação que se almeja é o aprimoramento contínuo e a integração dos dados em sistema único de informaçõesCusto/Orçamentário/Financeiro, criando-se um módulo onde seja possível utilizar probabilidades estatísticas,considerando os itens do balanço, que são primários e, principalmente, os itens fora do balanço ou secundários,mas que compõem as informações gerenciais e com toda certeza, viabilizam o gerenciamento do SistemaIntegrado de Manejo Diferenciado de Resíduos Sólidos.

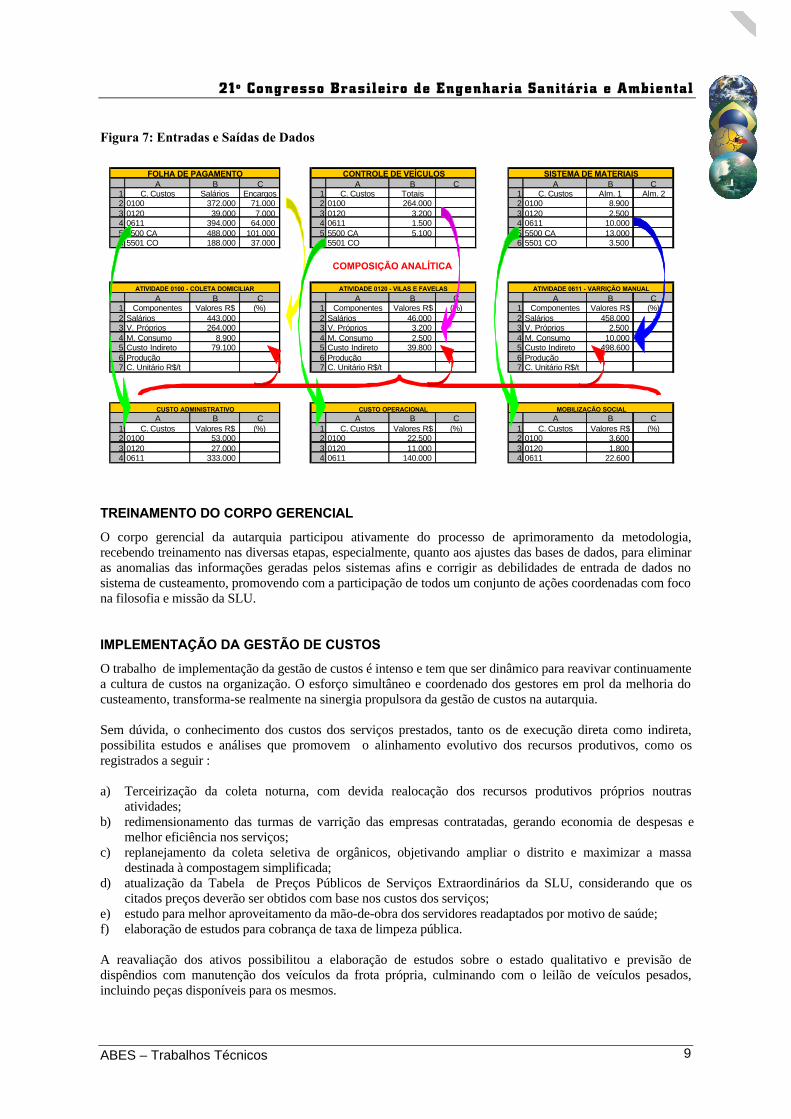

A Figura 7 representa a síntese de entradas e saídas de dados do sistemas afins para planilhas auxiliares, paracomposição dos custos unitários finais.

21º Congresso Brasileiro de Engenharia Sanitária e Ambiental

ABES – Trabalhos Técnicos 9

Figura 7: Entradas e Saídas de Dados

TREINAMENTO DO CORPO GERENCIAL

O corpo gerencial da autarquia participou ativamente do processo de aprimoramento da metodologia,recebendo treinamento nas diversas etapas, especialmente, quanto aos ajustes das bases de dados, para eliminaras anomalias das informações geradas pelos sistemas afins e corrigir as debilidades de entrada de dados nosistema de custeamento, promovendo com a participação de todos um conjunto de ações coordenadas com focona filosofia e missão da SLU.

IMPLEMENTAÇÃO DA GESTÃO DE CUSTOS

O trabalho de implementação da gestão de custos é intenso e tem que ser dinâmico para reavivar continuamentea cultura de custos na organização. O esforço simultâneo e coordenado dos gestores em prol da melhoria docusteamento, transforma-se realmente na sinergia propulsora da gestão de custos na autarquia.

Sem dúvida, o conhecimento dos custos dos serviços prestados, tanto os de execução direta como indireta,possibilita estudos e análises que promovem o alinhamento evolutivo dos recursos produtivos, como osregistrados a seguir :

a) Terceirização da coleta noturna, com devida realocação dos recursos produtivos próprios noutrasatividades;

b) redimensionamento das turmas de varrição das empresas contratadas, gerando economia de despesas emelhor eficiência nos serviços;

c) replanejamento da coleta seletiva de orgânicos, objetivando ampliar o distrito e maximizar a massadestinada à compostagem simplificada;

d) atualização da Tabela de Preços Públicos de Serviços Extraordinários da SLU, considerando que oscitados preços deverão ser obtidos com base nos custos dos serviços;

e) estudo para melhor aproveitamento da mão-de-obra dos servidores readaptados por motivo de saúde;f) elaboração de estudos para cobrança de taxa de limpeza pública.

A reavaliação dos ativos possibilitou a elaboração de estudos sobre o estado qualitativo e previsão dedispêndios com manutenção dos veículos da frota própria, culminando com o leilão de veículos pesados,incluindo peças disponíveis para os mesmos.

A B C A B C A B C1 C. Custos Salários Encargos 1 C. Custos Totais 1 C. Custos Alm. 1 Alm. 22 0100 372.000 71.000 2 0100 264.000 2 0100 8.900 3 0120 39.000 7.000 3 0120 3.200 3 0120 2.500 4 0611 394.000 64.000 4 0611 1.500 4 0611 10.000 5 5500 CA 488.000 101.000 5 5500 CA 5.100 5 5500 CA 13.000 6 5501 CO 188.000 37.000 6 5501 CO 6 5501 CO 3.500

A B C A B C A B C1 Componentes Valores R$ (%) 1 Componentes Valores R$ (%) 1 Componentes Valores R$ (%)2 Salários 443.000 2 Salários 46.000 2 Salários 458.000 3 V. Próprios 264.000 3 V. Próprios 3.200 3 V. Próprios 2.500 4 M. Consumo 8.900 4 M. Consumo 2.500 4 M. Consumo 10.000 5 Custo Indireto 79.100 5 Custo Indireto 39.800 5 Custo Indireto 498.600 6 Produção 6 Produção 6 Produção7 C. Unitário R$/t 7 C. Unitário R$/t 7 C. Unitário R$/t

A B C A B C A B C1 C. Custos Valores R$ (%) 1 C. Custos Valores R$ (%) 1 C. Custos Valores R$ (%)2 0100 53.000 2 0100 22.500 2 0100 3.600 3 0120 27.000 3 0120 11.000 3 0120 1.800 4 0611 333.000 4 0611 140.000 4 0611 22.600

CUSTO ADMINISTRATIVO CUSTO OPERACIONAL MOBILIZAÇÃO SOCIAL

FOLHA DE PAGAMENTO CONTROLE DE VEÍCULOS SISTEMA DE MATERIAIS

ATIVIDADE 0100 - COLETA DOMICILIAR ATIVIDADE 0120 - VILAS E FAVELAS ATIVIDADE 0611 - VARRIÇÃO MANUAL

COMPOSIÇÃO ANALÍTICA

21º Congresso Brasileiro de Engenharia Sanitária e Ambiental

ABES – Trabalhos Técnicos10

Os relatórios de custos hoje possibilitam que as dez unidades operacionais de limpeza urbana cruzem os dados,promovendo um micro benchmarking, ou seja, comparando internamente custos e produção de uma mesmaatividade e no mesmo período entre as dez regiões da cidade, permitindo um acompanhamento do desempenhoprodutivo e da variação dos custos.

Fatores relevantes na análise comparativa dos custos regionais, já foram pontuados pelo corpo gerencial e sãocriteriosamente observados:

à Diferenças topográficasà Distâncias com relação ao local de destinação finalà Densidade populacionalà Condições de tráfegoà Condições de manutenção das viasà Incidência de locais de difícil acessoà Disponibilidade e condições dos recursos produtivos (frota, equipamentos, materiais e mão-de-obra)

Na etapa atual, a autarquia dá os primeiros passos quanto a utilização plena da capacidade de fiscalizarcontratos, priorizar ações, articular internamente, a fim de obter agilidade e eficiência na utilização dosrecursos.

A equipe está atenta às funções da contabilidade gerencial em especial no tocante aos custos no setor público:

à testar a eficiência dos diferentes processos e departamentos;à determinar quais bens são melhores e mais rentáveis e quais não são rentáveis;à separar os custos de ociosidade dos custos de produção;à auxiliar na determinação de preço satisfatório;à fixar preço mínimo;à controlar e estabelecer limites de estoques;à determinar o valor dos estoques;à detectar perdas, desperdícios, fraudes e furtos;à vincular à contabilidade financeira.

Os resultados apurados têm sido amplamente discutidos, criticados e validados pelos gestores. O envolvimentodo pessoal da autarquia com os custos desencadeou o processo de credibilidade e de utilização da informaçãocomo rotina. Os gestores estão concentrados na utilização da informação, procurando alinhar cada vez mais osrecursos produtivos, evitando distorções que possam comprometer os resultados da apropriação de custos. ASLU passa do conceito de “apropriação” para entrar no "gerenciamento" dos custos, buscando um diferencial naprestação dos serviços.

As tabelas 3, 4 e 5 a seguir, apresentam planilhas selecionadas em função da sua representatividade nogerenciamento dos custos.

21º Congresso Brasileiro de Engenharia Sanitária e Ambiental

ABES – Trabalhos Técnicos 11

Tabela 3: Despesas Formadoras de Custos

Tabela 4: Custo Médio das Atividades de Limpeza Urbana

ABRIL/00ATIVIDADE UNIDADE CUSTO MÉDIO

UNITÁRIOI - COLETA DOMICILIAR

0100 - DOMICILIAR E COMERCIAL t 45,800120 - DOMICILIAR EM VILAS E FAVELAS SLU t 82,930114 - DOMICILIAR POR CAÇAMBA

DOMICILIAR POR CAÇAMBA t 35,34DOMICILIAR POR CAÇAMBA un. 82,04

II - COLETA ESPECIAL0211 - ESPECIAL DV.LPC - GRANDES GERADORES t 76,420311 - RESÍDUOS DE UNIDADES DE SAÚDE t 45,74

III - COLETA SELETIVA DE RECICLÁVEIS0433 - SELETIVA DE ORGÂNICOS t 76,020411 - SELETIVA DE VIDRO t 190,510422 - SELETIVA DE PAPEL, METAL E PLÁSTICO t 434,82

IV - SERVIÇOS COMPLEMENTARES0611 - VARRIÇÃO MANUAL DE VIAS COM REMOÇÃO DE RESÍDUOS km de sarjeta 55,450511 - CAPINA E ROÇADA MANUAL

CAPINA EM ASFALTO m de vias 0,79

CAPINA EM POLIÉDRICO m de vias 2,79

CAPINA EM TERRA m de vias 1,52CAPINA EM PASSEIO m de vias 1,14

ROÇADA m 20,00

0711 - RASPAGEM MECÂNICA m 3 8,920811 - LAVAÇÃO DE VIAS E LOGRADOUROS m 2 0,0201100 - MULTITAREFA H/h 7,69

V - DESTINAÇÃO FINAL DE RESÍDUOS0911 - COMPOSTO ORGÂNICO t 229,720922 - RECICLAGEM DE ENTULHOCUSTO UNITÁRIO DO PROCESSO DE RECICLAGEM/RECEPÇÃO t 6,22

MATERIAL BRITADO PRODUZIDO t 7,72CENTRAL DE TRATAMENTO DE RESÍDUOS

1011 - ATERRAGEM DE RESÍDUOS SEM ENTULHO t 9,801011 - ATERRAGEM DE RESÍDUOS COM ENTULHO t 6,14

CUSTO MÉDIO.XLS

LIMPEZA URBANA EM (R$)

CUSTO MÉDIO DAS ATIVIDADES DE LIMPEZA URBANA

ABRIL/00COMPONENTE VALOR % RELATIVO

(R$) AO TOTAL01 - MÃO-DE-OBRA 2.695.612,52 40,5502 - MATERIAL DE CONSUMO 58.796,69 0,8803 - SERVIÇOS DE TERCEIROS 434.911,19 6,5404 - VEÍCULOS ALUGADOS 589.174,14 8,8605 - MÁQUINAS ALUGADAS 263.992,99 3,9706 - SERVIÇOS DE VIGILÂNCIA 194.561,84 2,9307 - CONSUMO DE ÁGUA 39.428,46 0,5908 - CONSUMO DE ENERGIA 18.882,44 0,2809 - CONSUMO DE TELEFONE 19.931,98 0,3010 - VEÍCULOS PRÓPRIOS 217.778,66 3,2811 - DEPRECIAÇÃO DE BENS MÓVEIS, EQUIPAMENTOS 18.372,02 0,2812 - SERVIÇOS TERCEIRIZADOS/CONTRATOS

COLETA DOMICILIAR 626.117,39 9,42COLETA POR CAÇAMBA 32.873,00 0,49VARRIÇÃO 1.090.165,50 16,40MULTITAREFA 156.191,91 2,35CAPINA E ROÇADA 190.568,89 2,87

TOTAL GERAL 6.647.359,62 100,00(-) DESPESAS EXCLUSAS 142.153,23TOTAL GERAL DOS CUSTOS 6.505.206,39

FONTE: Planilhas Auxiliares SC.ESA C-COMPONENTE.XLS

DESPESAS FORMADORAS DE CUSTOS

21º Congresso Brasileiro de Engenharia Sanitária e Ambiental

ABES – Trabalhos Técnicos12

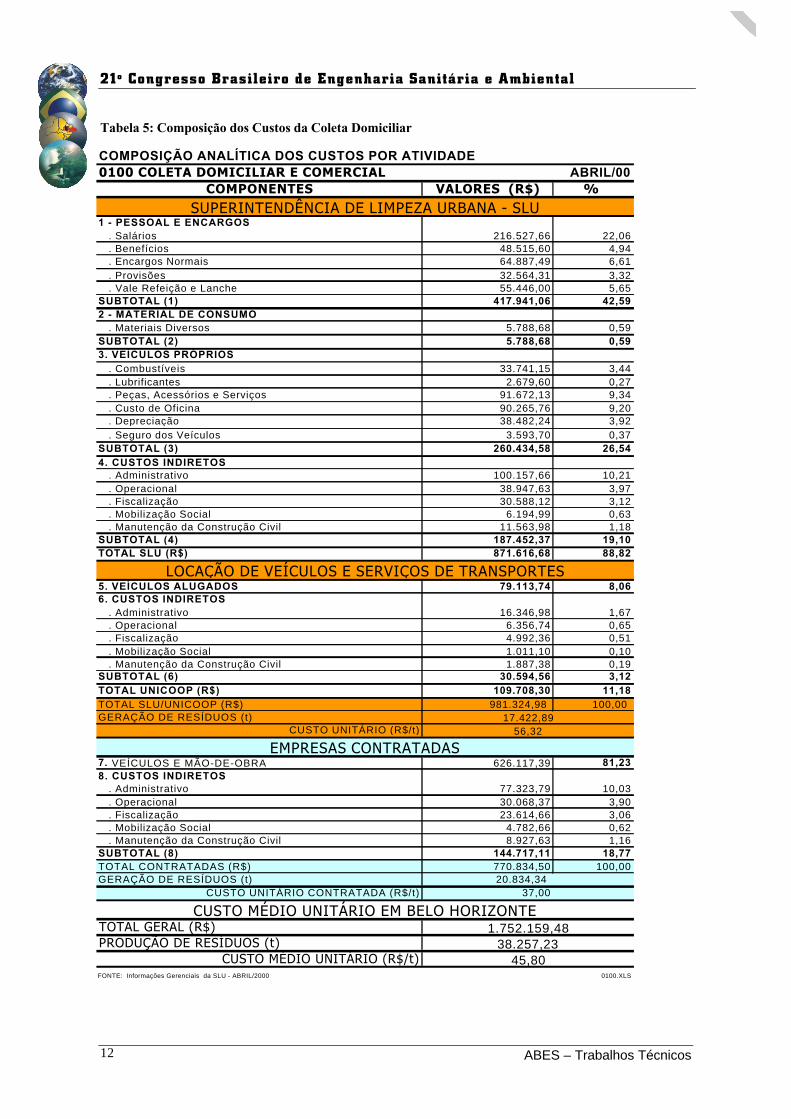

Tabela 5: Composição dos Custos da Coleta Domiciliar

COMPOSIÇÃO ANALÍTICA DOS CUSTOS POR ATIVIDADE0100 COLETA DOMICILIAR E COMERCIAL ABRIL/00

COMPONENTES VALORES (R$) %

1 - PESSOAL E ENCARGOS. Salários 216.527,66 22,06. Benefícios 48.515,60 4,94. Encargos Normais 64.887,49 6,61. Provisões 32.564,31 3,32. Vale Refeição e Lanche 55.446,00 5,65

SUBTOTAL (1) 417.941,06 42,592 - MATERIAL DE CONSUMO

. Materiais Diversos 5.788,68 0,59SUBTOTAL (2) 5.788,68 0,593. VEÍCULOS PRÓPRIOS

. Combustíveis 33.741,15 3,44

. Lubrificantes 2.679,60 0,27

. Peças, Acessórios e Serviços 91.672,13 9,34

. Custo de Oficina 90.265,76 9,20

. Depreciação 38.482,24 3,92

. Seguro dos Veículos 3.593,70 0,37SUBTOTAL (3) 260.434,58 26,544. CUSTOS INDIRETOS

. Administrativo 100.157,66 10,21

. Operacional 38.947,63 3,97

. Fiscalização 30.588,12 3,12

. Mobilização Social 6.194,99 0,63

. Manutenção da Construção Civil 11.563,98 1,18SUBTOTAL (4) 187.452,37 19,10TOTAL SLU (R$) 871.616,68 88,82

5. VEÍCULOS ALUGADOS 79.113,74 8,066. CUSTOS INDIRETOS

. Administrativo 16.346,98 1,67

. Operacional 6.356,74 0,65

. Fiscalização 4.992,36 0,51

. Mobilização Social 1.011,10 0,10

. Manutenção da Construção Civil 1.887,38 0,19SUBTOTAL (6) 30.594,56 3,12TOTAL UNICOOP (R$) 109.708,30 11,18TOTAL SLU/UNICOOP (R$) 981.324,98 100,00 GERAÇÃO DE RESÍDUOS (t)

CUSTO UNITÁRIO (R$/t)

7. VEÍCULOS E MÃO-DE-OBRA 626.117,39 81,238. CUSTOS INDIRETOS

. Administrativo 77.323,79 10,03

. Operacional 30.068,37 3,90

. Fiscalização 23.614,66 3,06

. Mobilização Social 4.782,66 0,62

. Manutenção da Construção Civil 8.927,63 1,16SUBTOTAL (8) 144.717,11 18,77TOTAL CONTRATADAS (R$) 770.834,50 100,00GERAÇÃO DE RESÍDUOS (t) 20.834,34

CUSTO UNITÁRIO CONTRATADA (R$/t) 37,00

TOTAL GERAL (R$)PRODUÇÃO DE RESÍDUOS (t)

CUSTO MÉDIO UNITÁRIO (R$/t)FONTE: Informações Gerenciais da SLU - ABRIL/2000 0100.XLS

1.752.159,4838.257,23

45,80

SUPERINTENDÊNCIA DE LIMPEZA URBANA - SLU

LOCAÇÃO DE VEÍCULOS E SERVIÇOS DE TRANSPORTES

EMPRESAS CONTRATADAS

CUSTO MÉDIO UNITÁRIO EM BELO HORIZONTE

56,3217.422,89

21º Congresso Brasileiro de Engenharia Sanitária e Ambiental

ABES – Trabalhos Técnicos 13

CONCLUSÃO

Buscou-se com o trabalho de aprimoramento do sistema de custos coerência com uma política demodernização dos métodos de trabalho – é a contrapartida conclamada pela sociedade, que coloca os recursospúblicos disponíveis para que os gestores possam revertê-los em uma prestação de serviços satisfatória.

Com a Gestão de Custos a Autarquia e o Município de Belo Horizonte conhecem os custos dos serviços delimpeza urbana dispondo, assim, de informações gerenciais relevantes, não só para fins de tomada de decisões,como também para avaliação do caminho que está sendo trilhado, na busca de melhores resultados que atendama evolução e o crescimento da sociedade, sem perder o foco na qualidade de vida.

Contudo, um sistema de custos não pode ser estático. Sua adequação e aprimoramento contínuos são requisitosessenciais para a confiabilidade dos dados processados e das informações disponibilizadas, devendo estarsempre bem ajustado às atividades meio e fim da organização bem como à sua realidade operacional.

A SLU tem procurado conduzir seus trabalhos de forma sinergética envolvendo a organização em todos ossegmentos formais e informais, na busca da modernização da máquina pública e da melhoria dos serviçoscolocados à disposição dos munícipes.

Com os atuais resultados já podem ser observados sinais de que a cultura de custos está se solidificando umavez que os próprios usuários das informações cada dia mais exigem maior agilidade nas mesmas eparalelamente cooperam pontuando fragilidades para as devidas correções.

O presente estudo comprova o funcionamento da sistemática de custeio, demonstrando que tanto a apropriaçãode custos quanto seu gerenciamento é factível e essencial no setor público, promovendo a transparência dosatos administrativos e a democratização da informação.

REFERÊNCIAS BIBLIOGRÁFICAS

1. LEONE, George G.S. Custos Planejamento, Implantação e Controle. 2.ed São Paulo: Editora Atlas S/A.1996.

2. NAKAGAWA, Masayuki. ABC: Custeio Baseado em Atividades. 1.ed. São Paulo: Editora Atlas S/A.1994.

3. BRIMSON, A. James. Contabilidade Por Atividades. Tradução por Antônio T. G. Carneiro. SãoPaulo:Editora Atlas S/A. 1996.

4. SEMINÁRIO DE CONTABILIDADE – Transformação, Evolução e Desafios. BH - 19995. CONGRESSO BRASILEIRO DE CUSTOS – EFICIÊNCIA E PRODUTIVIDADE PARA O

DESENVOLVIMENTO SOCIAL, 6. São Paulo, 1999. Anais.6. CRUZ, Isaltino Alves. A Administração Pública e a Contabilidade. In: Seminário de Contabilidade, 1999.

Belo Horizonte. Anais.7. SILVA, Lino Martins da.Contribuição ao Estudo do Sistema de Custeamento na Adm. Pública. In: Revista

Brasileira de Contabilidade. V 6, p 39-48. 1999.8. DINIZ, Antônia M.M.B, GONÇALVES, Maione Maria, CARVALHAL, Rejane Marinho. Gestão de

Custos – Política de Racionalização de Recursos e Maximização de Serviços – Desafio da AdministraçãoPública “CASE” .Trabalho Classificado 1º Lugar Tema: Sistemas de Informação sobre a AdministraçãoFinanceira Pública no IV PRÊMIO DE MONOGRAFIA – TESOURO NACIONAL – Brasília 1999.

9. MARTINS, Eliseu. Contabilidade de Custos. 4.ed. São Paulo. Editora Atlas S.A. 1994.10. Relatórios de Avaliação Diagnóstica do Sistema de Custeamento, elaborado e editado pela L&S

Consultores e Auditores e Consultores Associados S/C Ltda.11. Pareceres e Laudos técnicos emitidos pela L& S Consultores e Auditores e Consultores Associados S/C

Ltda.12. Relatórios de Estatística e Análise - Abril/00 – Superintendência de Limpeza Urbana –SLU.