21.9.2012

DESCRIPTION

Clipping EletrônicoTRANSCRIPT

AnoII

Número276

Data21.09.2012

estado de minas - edição eletrônica - economia - 21.9.12dinHeiro no Bolso

Alvo do varejoClasse média ganha 37 milhões de pessoas, responde por 38% do consumo das famílias e vira a queridinha

das empresas Paula TakahashiSozinha, a classe média brasileira poderia assumir a

18ª colocação entre os maiores mercados consumidores do mundo. Com 104 milhões de pessoas e crescimento de 55% desde 2002 – a partir da entrada de 37 milhões de novos integrantes –, esta parcela da população já engloba 53% de todos os brasileiros, segundo dados do projeto Vozes da Classe Média, divulgado ontem pela Secretaria de Assuntos Estratégicos (SAE). Somente este ano, este estrato da popu-lação deve movimentar R$ 1 trilhão na economia, segundo expectativa do governo. Para se ter uma ideia, o PIB em 2011 somou R$ 4,1 trilhões.

Não é por menos que as empresas estão cada vez mais atentas ao ganho de renda e aumento da taxa de emprego do grupo de trabalhadores que ganha entre R$ 291 e R$ 1.019 por mês. Eles respondem por 38% do consumo das famílias brasileiras, e por 36% da renda nacional.

Com um pezinho no mercado mineiro, a franquia Mil Milkshakes nasceu de olho na classe média, que deve repre-sentar 57% de toda a população em 2022. “Vamos abrir uma loja em Pouso Alegre e já temos conversas avançadas para abertura de unidade em BH”, conta Ofélia Massis, responsá-vel pela área de expansão da franquia. O produto mais caro não chega a R$ 10. “Temos qualidade que nos possibilita atingir a classe AB e preço que atrai o público CD”, pondera Ofélia.

A expansão do emprego está entre os principais propul-sores para a entrada de 29 milhões de brasileiros na classe média. “O crédito também garantiu essa acessibilidade”, ex-plica o professor do departamento de economia da Unicamp, Waldir Quadros.

A Nestlé foi uma das primeiras marcas a perceber o crescimento e importância deste estrato da população para expansão dos negócios. Desde 2006 realiza a venda porta a porta, que já soma mais de 10 mil revendedores e 273 mi-crodistribuidores em 20 estados. São 3,2 milhões de casas visitadas todos os anos. Em 2010, lançou o Nestlé até você a bordo, o primeiro supermercado flutuante do Brasil que leva produtos a população ribeirinha. Novos canais de vendas para comunidades afastadas da Região Norte devem vir por aí. O resultado é que a empresa foi apontada como a mar-ca preferida entre consumidores da classe média, conforme pesquisa do Data Popular, seguida pela Samsung e Adidas.

MULHERES O ganho de renda da classe C nos últi-mos 10 anos foi puxado pelas mulheres. Entre 2002 e 2012, o crescimento foi de 76,1%, passando de R$ 150 bilhões no total para os atuais R$ 264,1 bilhões. Os negros também contribuíram positivamente para o aumento da capacidade de consumo da classe média, com renda que saltou de R$ 158,1 bilhões para R$ 352,9 bilhões. Este e outros dados levantados pela SAE serão utilizados para formulação de políticas públicas mais direcionadas para esse estrato social.

crÉdito

Cartões sugerem fim das parcelasCom cobrança do governo, operadoras querem acabar com compras a prestação sem juros para diminuir os

encargos Vicente NunesBrasília – Os bancos querem suspender o parcelamen-

to, sem juros, de compras efetuadas por meio de cartões de crédito. Essa será uma das condições impostas ao governo pelas instituições financeiras para que reduzam os encar-gos cobrados no crédito rotativo, que, em média, estão em 10,7% ao mês, ou 238% ao ano. Segundo representantes do setor, o parcelamento é definido livremente pelos lojistas e os prazos, de até 24 meses para pagamento, impõem um custo pesado às administradoras de cartões. Para convencer o governo de que não estão restringindo benefícios aos con-sumidores, os bancos sinalizarão, em encontros com repre-sentantes do Banco Central e do Ministério da Fazenda nos próximos dias, que os juros do rotativo podem cair, gradual-mente, para cerca de 6% ao mês.

O sistema financeiro passou a se movimentar nos últi-mos dias para estancar as críticas disparadas pelo governo contra os cartões de crédito. Primeiro foi a presidente Dilma Rousseff, em rede nacional de rádio e tevê, a gritar contra os juros excessivos cobrados pelos bancos nesse sistema de

pagamento. Ele foi taxativa: “Não vou descansar enquan-to os juros dos cartões não caírem para níveis civilizados”. Depois, foi a vez de o presidente do Banco Central, Alexan-dre Tombini, ressaltar os exageros praticados pelo sistema financeiro. Por último, o ministro da Fazenda, Guido Man-tega, afirmou serem inaceitáveis os “juros escorchantes” dos cartões.

Os bancos decidiram se antecipar a uma pesada inter-venção do governo no mercado, “baixando juros por decre-to”, e procuraram os diretores do BC, Aldo Mendes (Política Monetária) e Luiz Pereira (Regulação do Sistema Financeiro e de Assuntos Internacionais), além de integrantes da equipe do secretário executivo da Fazenda, Nelson Barbosa, para negociar. “Já indicamos a esses interlocutores, com os quais temos nos reunidos com frequência, a nossa disposição para conversar. Admitimos que há exageros e distorções no mer-cado de cartões, mas estamos dispostos a corrigi-los. E isso passa pelo fim do parcelamento sem juros e pela redução das taxas do rotativo”, disse um executivo envolvido com o tema. “Mas que fique claro: não vamos mexer no prazo de

continuação - estado de minas - edição eletrônica - economia - 21.9.12até 40 dias para pagamento das faturas, sem juros. Isso será mantido, beneficiando quase 80% dos usuários de cartões”, acrescentou.

Financeiras Vão Entrar em cenaNa avaliação dos bancos, se quiserem continuar ofe-

recendo parcelamento de suas vendas, os lojistas terão de recorrer a financeiras ou usarem recursos próprios para aten-der os desejos dos consumidores. “Queremos dar clareza a todas as operações, pois sabemos a importância do cartão de crédito como instrumento de pagamento. Estamos falan-

do da segunda modalidade de financiamento do país, atrás, apenas do crédito à compra de automóveis”, destacou outro dirigente de banco.

Os responsáveis pelas áreas de cartões de crédito dos bancos já mostraram ao BC e à Fazenda que o crédito rotati-vo, o mais caro do país, representaram 8% do total das ope-rações. Dos que estão pendurados, rolando todos os meses as dívidas, 30% já caíram na inadimplência, não pagam mais nada, por total incapacidade.

folHa de são paulo - p. B4 - 21.9.12

continuação - folHa de são paulo - p. B4 - 21.9.12

crédito

Juro do cartão no Brasil é o maior entre nove paísesTaxa de 238,30% ao ano é mais de quatro vezes a registrada pelo segundo lugar

RIO DE JANEIRO E SÃO PAULO. Apesar da queda dos juros básicos da economia - que estão no seu menor pa-tamar histórico -, os brasileiros ainda pagam a maior taxa média no cartão de crédito. Levantamento em nove países - Argentina, Chile, Colômbia, Peru, Venezuela, México, Es-tados Unidos, Reino Unido e Brasil — mostrou que o país cobra 238,30% ao ano. O número é mais de quatro vezes o registrado pelo Peru, o segundo colocado, com taxa de 55%, muito próxima aos 54,24% do Chile (veja ao lado abaixo as tazas de juros de todos os países pesquisados).

O estudo incluiu dados da Associação Nacional dos Executivos de Finanças (Anefac), da Proteste e dos sites In-dex Credit Cards e Money Facts, dos EUA e Reino Unido, respectivamente. "É um absurdo a diferença de taxa de ju-ros. Não tem justificativa, nem mesmo a inadimplência", diz a economista da Proteste Hessia Costella.

Quem vem primeiro? "Existe um círculo vicioso. A inadimplência é alta porque os juros são elevados. E os ju-ros elevados acabam aumentando a inadimplência. Se os juros fossem menores, a inadimplência cairia", diz o vice--presidente da Anefac, Miguel Ribeiro de Oliveira. "A taxa de 238,30% ao ano é elevadíssima, para não dizer absurda ou irreal", afirma, por sua vez, o educador financeiro Mauro Calil. Segundo o Banco Central (BC), a inadimplência no cartão de crédito chegou a 28,10% em julho (atrasos com mais de 90 dias), contra média de 7,9% no crédito para a pessoa física. O volume movimentado no rotativo em julho, diz o BC, foi de R$ 37 bilhões.

Para Hessia, quem entra no rotativo dificilmente sai porque as taxas são muito altas. Os números são mais ex-pressivos quando se olha além da média. Segundo a Anefac, a taxa varia entre 26,82% e 628,76% ao ano, ou 2% a 18% ao mês.

o tempo - edição eletrônica - economia - 21.9.12

continuação - o tempo - edição eletrônica - economia - 21.9.12

prestação

Parcelamento sem juros só existe aquiSão Paulo. O parcelamento sem juros - praticamente

uma exclusividade brasileira - pesa sobre os custos do setor. A Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs) diz que 50% do faturamento vem do par-celamento sem juros.

No Brasil, o juro começa a incidir quando a pessoa atra-sa ou opta por pagar o mínimo. Ou seja, quem está com a fatura em dia tem até 40 dias sem custo. "Lá fora, o paga-mento do juro ocorre a partir do dia seguinte ao da compra, enquanto aqui é a partir do dia de vencimento da fatura", diz o vice-presidente comercial da Mastercard Brasil, João Pedro Paro

atividade suspeita

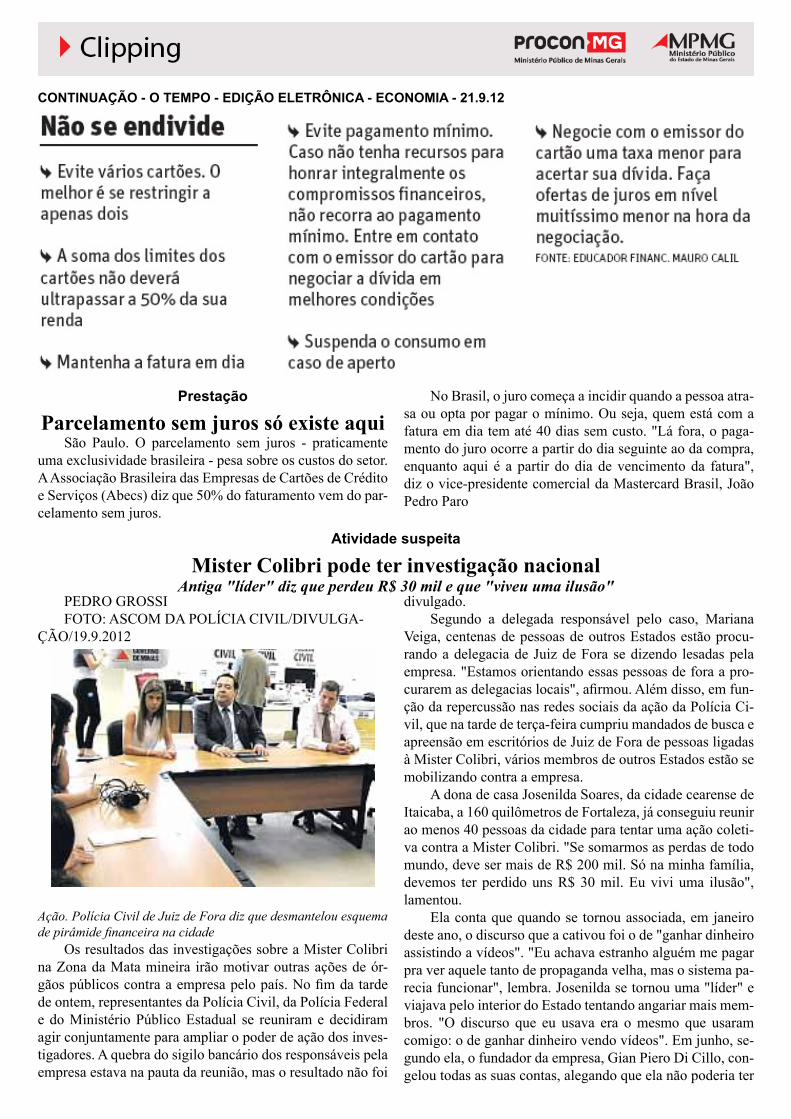

Mister Colibri pode ter investigação nacionalAntiga "líder" diz que perdeu R$ 30 mil e que "viveu uma ilusão"

PEDRO GROSSIFOTO: ASCOM DA POLÍCIA CIVIL/DIVULGA-

ÇÃO/19.9.2012

Ação. Polícia Civil de Juiz de Fora diz que desmantelou esquema de pirâmide financeira na cidade

Os resultados das investigações sobre a Mister Colibri na Zona da Mata mineira irão motivar outras ações de ór-gãos públicos contra a empresa pelo país. No fim da tarde de ontem, representantes da Polícia Civil, da Polícia Federal e do Ministério Público Estadual se reuniram e decidiram agir conjuntamente para ampliar o poder de ação dos inves-tigadores. A quebra do sigilo bancário dos responsáveis pela empresa estava na pauta da reunião, mas o resultado não foi

divulgado.Segundo a delegada responsável pelo caso, Mariana

Veiga, centenas de pessoas de outros Estados estão procu-rando a delegacia de Juiz de Fora se dizendo lesadas pela empresa. "Estamos orientando essas pessoas de fora a pro-curarem as delegacias locais", afirmou. Além disso, em fun-ção da repercussão nas redes sociais da ação da Polícia Ci-vil, que na tarde de terça-feira cumpriu mandados de busca e apreensão em escritórios de Juiz de Fora de pessoas ligadas à Mister Colibri, vários membros de outros Estados estão se mobilizando contra a empresa.

A dona de casa Josenilda Soares, da cidade cearense de Itaicaba, a 160 quilômetros de Fortaleza, já conseguiu reunir ao menos 40 pessoas da cidade para tentar uma ação coleti-va contra a Mister Colibri. "Se somarmos as perdas de todo mundo, deve ser mais de R$ 200 mil. Só na minha família, devemos ter perdido uns R$ 30 mil. Eu vivi uma ilusão", lamentou.

Ela conta que quando se tornou associada, em janeiro deste ano, o discurso que a cativou foi o de "ganhar dinheiro assistindo a vídeos". "Eu achava estranho alguém me pagar pra ver aquele tanto de propaganda velha, mas o sistema pa-recia funcionar", lembra. Josenilda se tornou uma "líder" e viajava pelo interior do Estado tentando angariar mais mem-bros. "O discurso que eu usava era o mesmo que usaram comigo: o de ganhar dinheiro vendo vídeos". Em junho, se-gundo ela, o fundador da empresa, Gian Piero Di Cillo, con-gelou todas as suas contas, alegando que ela não poderia ter

continuação - o tempo - edição eletrônica - economia - 21.9.12dito que a empresa pagava os membros para assistir vídeos.

No Facebook, outras pessoas estão se mobilizando e acusando a empresa de fraude e do crime de pirâmide fi-nanceira. O grupo "Diga não à Mister Colibri" foi criado por um perfil de Gama, no Distrito Federal. Na comunidade, que possui 300 membros, as pessoas contam como foram lesadas e discutem formas de tentar cobrar da Mister Colibri o dinheiro que eles alegam ter perdido.

A jornalista mineira M.M conta que tem três promis-sórias de R$ 600 em seu nome em poder da empresa. "Dis-

seram que iriam abater da minha dívida os bônus que eu receberia por ver vídeos", afirma. "Quando percebi que isso não ia acontecer e que iriam me cobrar as promissórias, pedi pra sair. Mas disseram que era impossível e ainda me fize-ram ameaças".

Resposta. Mais uma vez, a reportagem de O TEMPO tentou contato com o fundador da empresa, Gian Piero Di Cillo, e com seus advogados, mas não houve nenhuma res-posta.