2013 - instituição financeira de crédito, s.a. · unicre a liderança na oferta de soluções de...

TRANSCRIPT

2013

1

rela

tó

rio

e c

onta

s

mensagem do presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

caPítUlo 02

mensagem do Presidente

A acrescer às dificuldades e à imprevisibilidade do con-texto económico que Portugal tem vivido nos últimos anos, 2013 foi um ano em que as mudanças tecnológicas, con-correnciais e regulatórias no sector de pagamentos, em particular dos pagamentos a comerciantes, se fizeram sentir de uma forma especialmente intensa.

No capítulo da regulação, é com alguma preocupação que temos vindo a assistir à recente tendência de alguns decisores políticos, quer a nível doméstico quer europeu, de interpretarem a prática da regulação como um exercício de gestão pela via legislativa das características, muitas vezes incluindo o próprio pricing, dos produtos e serviços oferecidos, em vez da promoção da concorrência e da ino-vação no mercado.

Perante estes obstáculos, a Unicre tem vindo a aprofundar a sua aposta na identificação e desenvolvimento das oportunidades que estas mudanças permitem, quase sempre associadas a produtos e serviços que novos players no mercado pretendem desenvolver, mas necessitam do nosso know how e credibilidade, bem como do potencial de gestão de pagamentos com cartão que a nova infraestrutura informática da Unicre vem permitir.

O investimento nesta infraestrutura teve como objectivo

criar uma plataforma de card management para a ges-tão de clientes – emissores, empresas, consumidores, acquirers e comerciantes – de qualquer solução de pa-gamentos com cartão (físico ou virtual), com aceitação presencial ou não, via web ou telefone, e em operações de crédito pessoal.

Um dos principais factores de diferenciação da nova infraestrutura informática, gerador de uma importante vantagem competitiva no mercado português, reside na decisão de preservar a capacidade de utilização do proces-sador SIBS, em linha com a opção estratégica de ligação à rede de terminais MB e de maximização da integração com os sistemas de pagamento internacionais (VISA, Mas-tercard, JCB, Diners, AMEX e CUP). Complementarmente, manteve-se a capacidade de recurso a outros processado-res, quando tal fosse exigido por provedores de serviços de valor acrescentado (tax-free, Dynamic Currency Conversion, Integração de Pagamentos no sector T&E, programas de retenção e fidelização e autenticação de pagamentos na Internet).

A nova infraestrutura informática, na vertente do acqui-ring, concluída em finais de 2013, entrou em pleno fun-cionamento no princípio de 2014. Seguir-se-á, até finais

presidente

fernando adão da fonseca

2013

2

rela

tó

rio

e c

onta

s

deste ano, o pleno go-live também na vertente da emissão e crédito, permitindo o total descontinuar do velho aplica-tivo, baseado na arquitectura de main frame.

Simultaneamente, deram-se importantes passos orga-nizacionais que potenciam a nossa capacidade de resposta aos novos desafios do mercado, ordenando diversas funções que se encontravam dispersas na empresa em duas unida-des – Organização & Qualidade e Direcção de Operações – constituindo um primeiro passo no sentido de se criar uma área na Unicre totalmente independente das áreas de negócios, para prestação de serviços de card management tanto a clientes internos como externos.

No seu conjunto, a Unicre terminou o ano com um de-sempenho superior quer face ao ano anterior quer face ao orçamento. No que respeita às iniciativas comerciais das principais marcas da Unicre – Redunicre e Unibanco – destacam-se na área da aceitação a conquista de diversos clientes de relevo a acquirers estrangeiros, o crescimento da oferta de soluções integradoras e a disponibilização e a sensibilização junto de comerciantes, clientes e media nacionais da tecnologia Contactless. No plano da emissão

e crédito, o realce vai para a optimização dos processos de cross selling e para a manutenção da política de crédito responsável.

O desempenho alcançado só foi possível pela preferência com que os nossos Clientes nos continuaram a honrar e cujos requisitos sempre procuraremos satisfazer.

A Unicre continuou a contar também com o contributo de parceiros qualificados no desenvolvimento das suas actividades e com os quais tem procurado manter relações de lealdade no prosseguimento de objectivos comuns.

Apraz-nos ainda deixar registada a forma profissional como todos os que trabalham nesta casa conseguiram su-perar o habitual empenho e a constante dedicação, num ano de particulares exigências.

Um palavra final vai para a importância da confiança que os accionistas depositaram no Conselho de Administração, simultaneamente apoiando-nos e desafiando-nos a ir sem-pre mais longe no cumprimento da missão de assegurar à Unicre a liderança na oferta de soluções de pagamentos a comerciantes, apoiada na qualidade e na competitividade dos seus produtos e serviços.

mensagem do Presidente

mensagem do presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

3

rela

tó

rio

e c

onta

scaPítUlo 02

índicemensagem do presidente 1

01 | PrinciPais indicadores 4

02 | a Unicre 6 2.1 | Situação Institucional 8 2.1.1 | accionistas 8 2.1.2 | Órgãos Sociais 9 2.2 | organograma 10 2.3 | Missão, Visão e Valores 11 2.4 | Imagem Corporativa 12 2.5 | Serviço ao Cliente 12 2.6 | Desenvolvimento Sustentável

e Responsabilidade Social 1303 | enqUadramento da actividade 14

• A economia mundial 17 • A economia nacional 18

04 | a actividade da Unicre 19 4.1 | Actividade Comercial em 2013 20 4.1.1 | Acquirer 20 4.1.2 | Emissão 21 4.1.3 | Serviços de Apoio a Emissores

e a Acquirers 23 4.2 | as Pessoas 24 4.2.1 | Ambiente social 24 4.2.2 | Mais Potencial 25 4.2.3 | Mudanças Organizativas 25

4.3 | Tecnologia 26 4.3.1 | Nova Plataforma Informática 27 4.3.2 | Actividades Áreas Comerciais 27 4.4 | Principais Eventos 2805 | Gestão de risco 29

06 | PersPectivas FUtUras 35

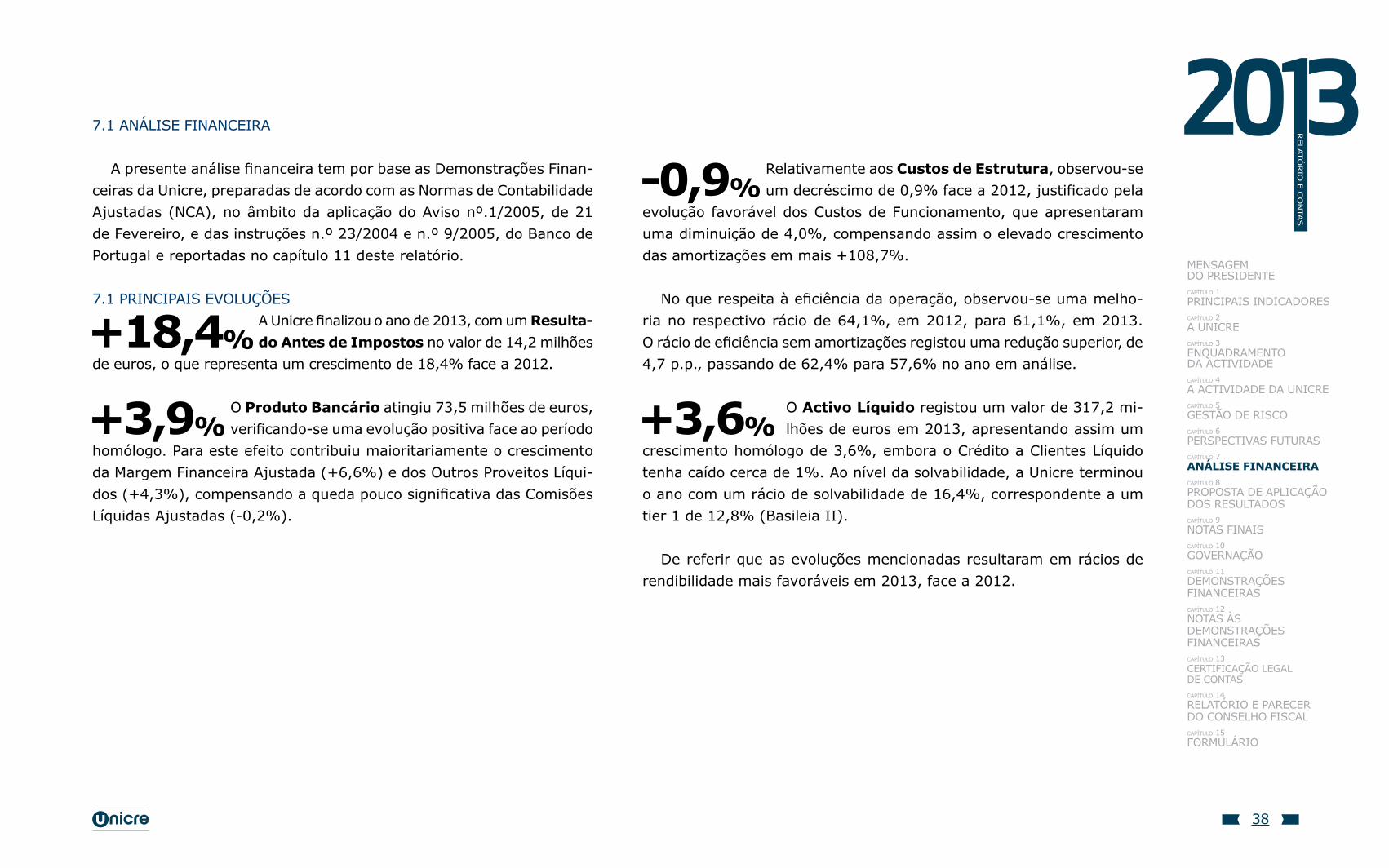

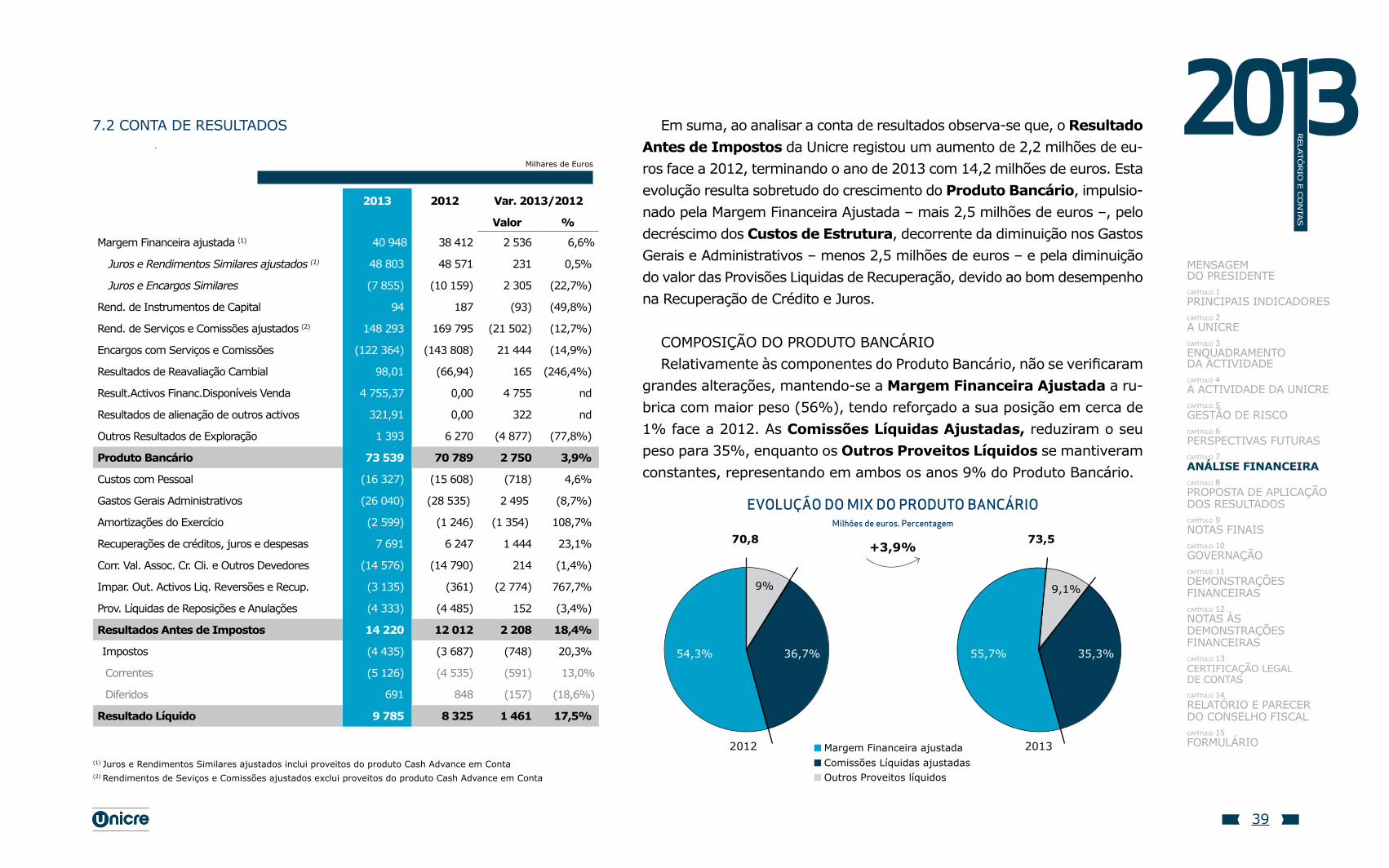

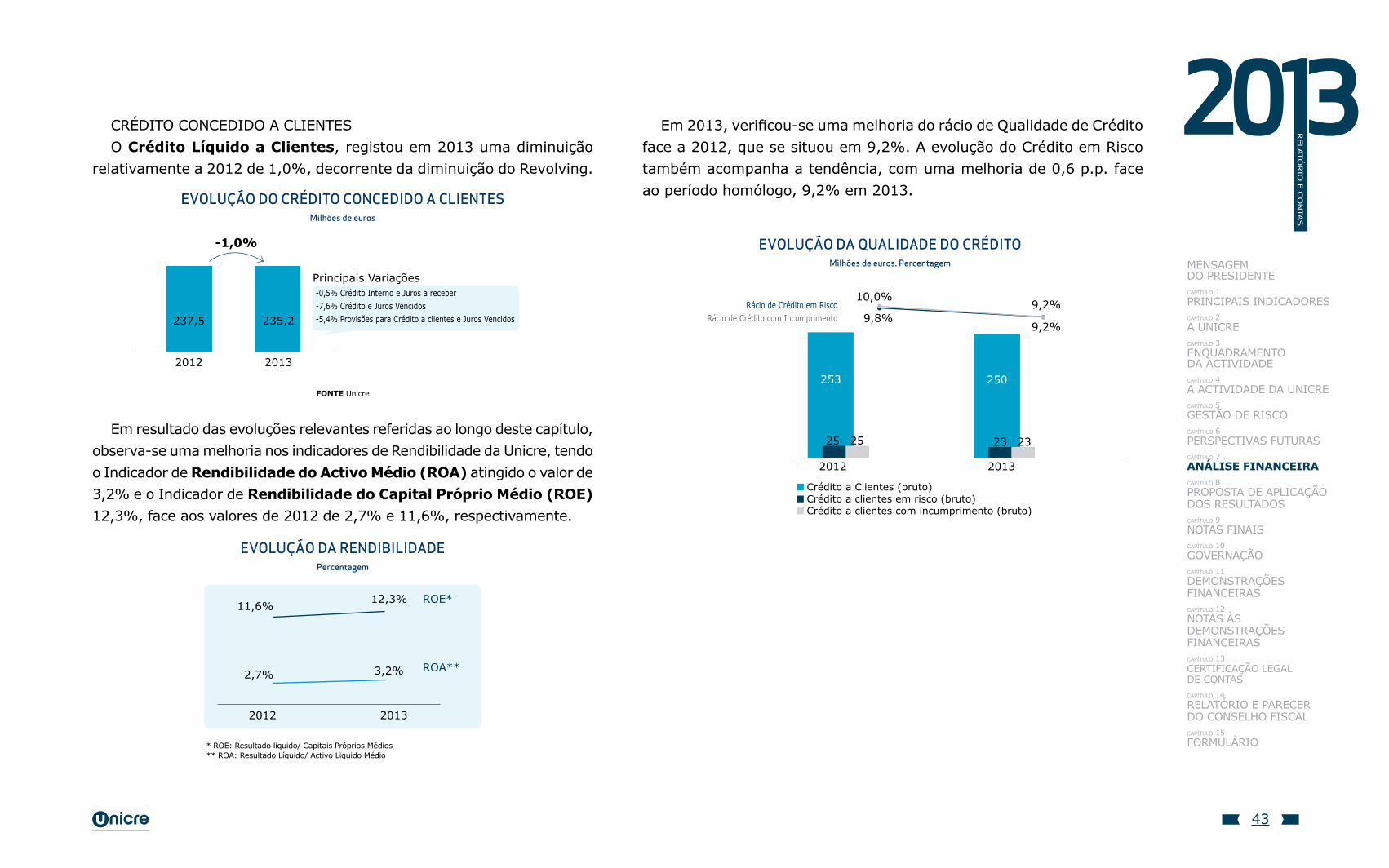

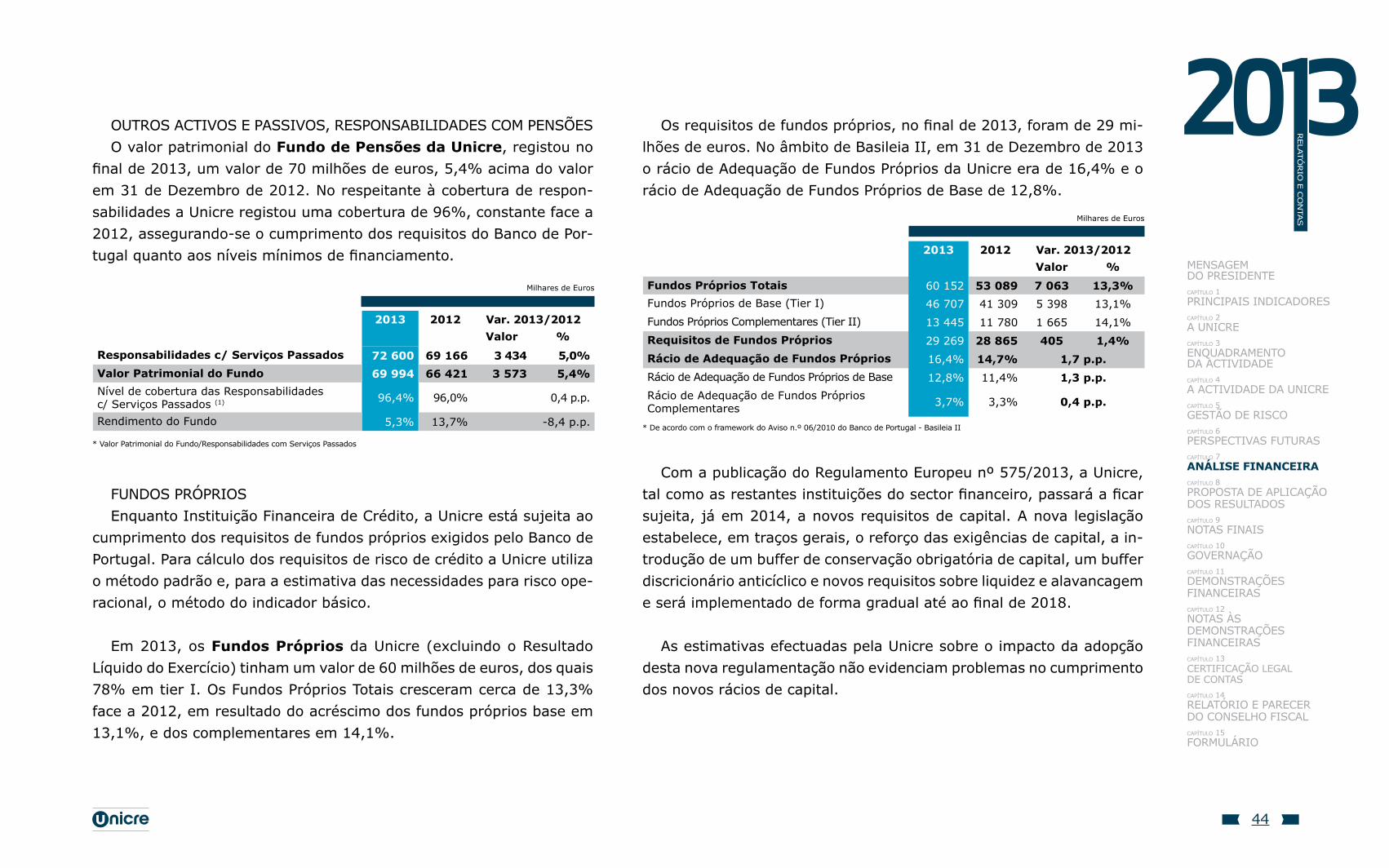

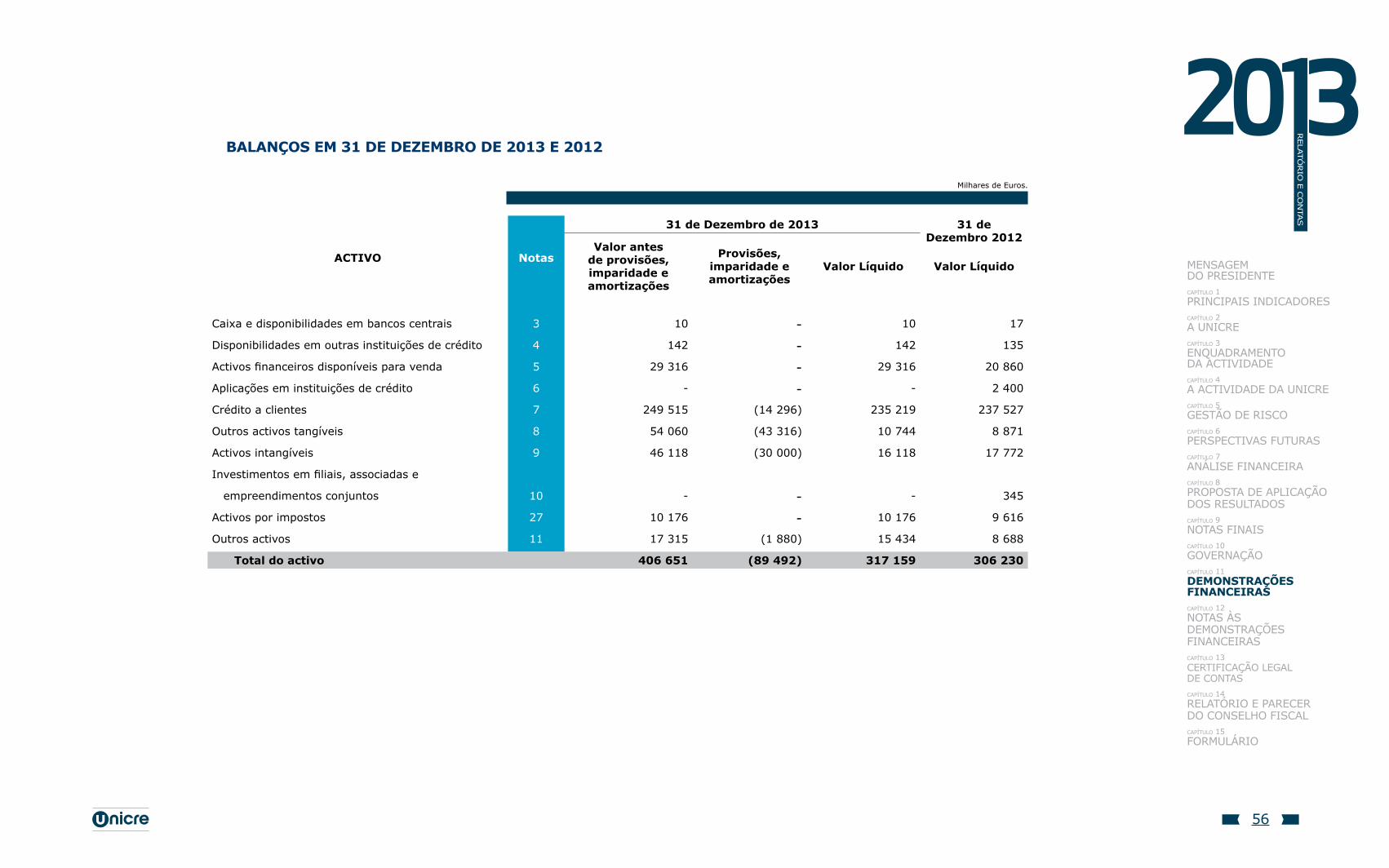

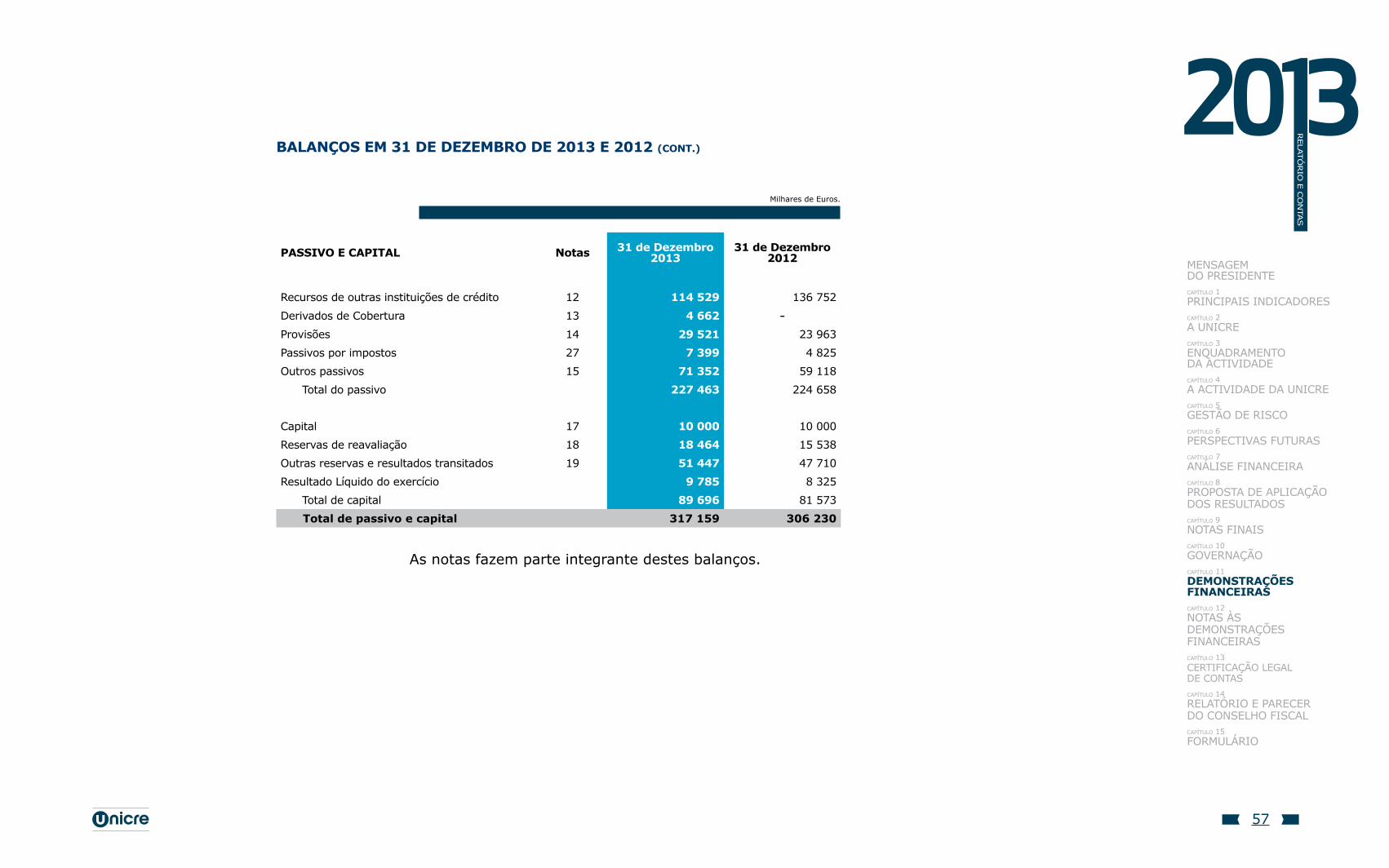

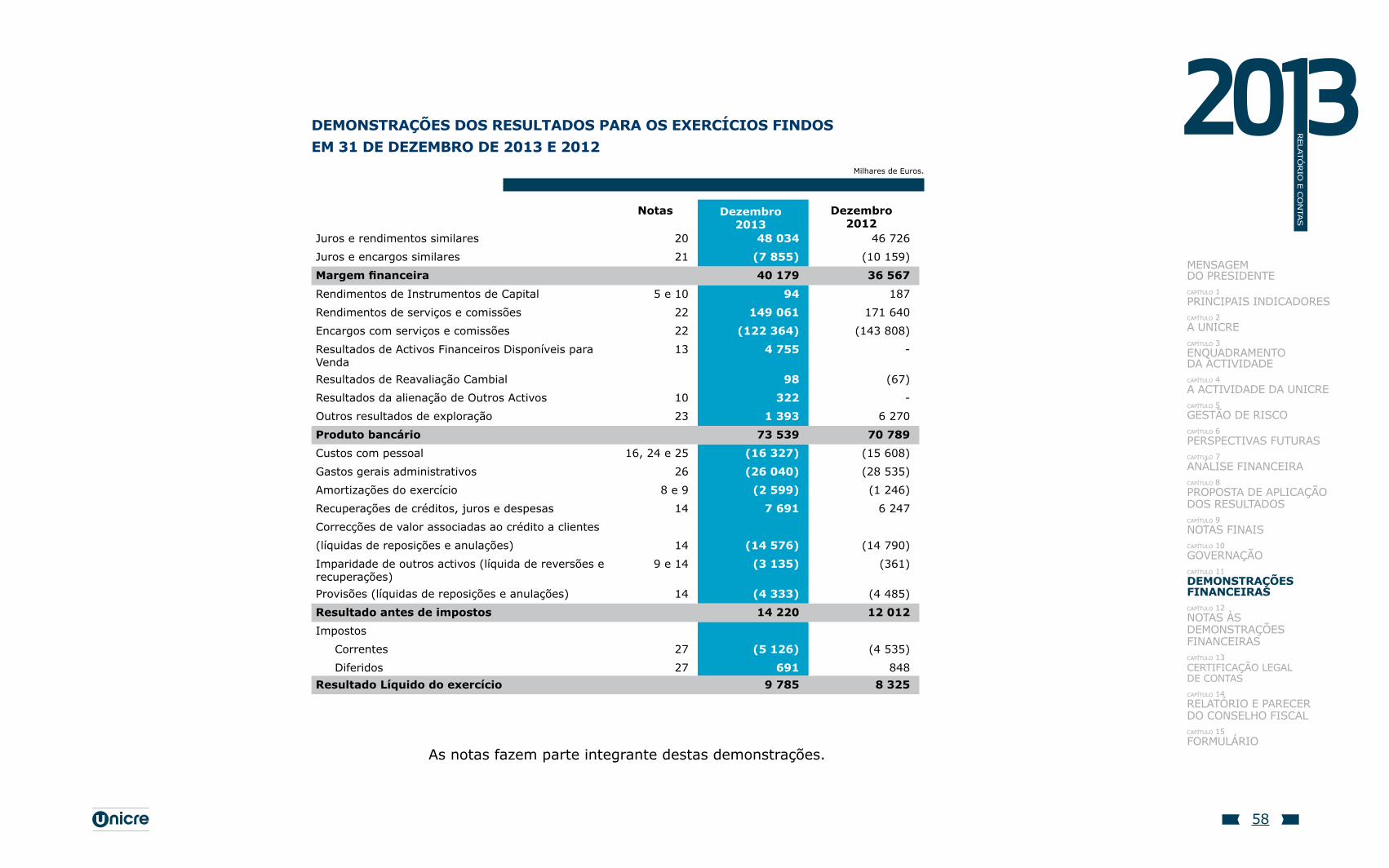

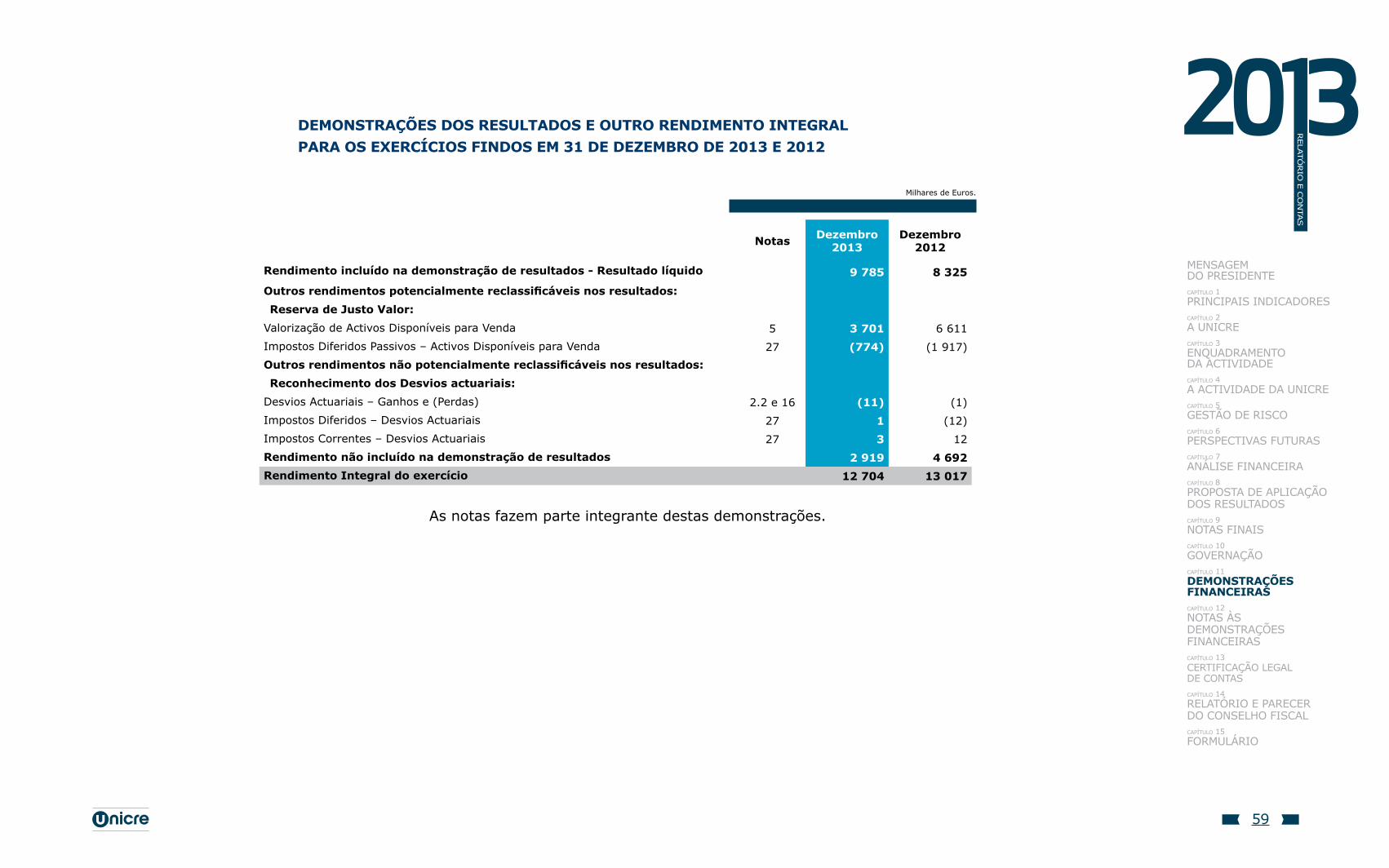

07 | análise Financeira 37 7.1 | Síntese e Principais Indicadores 38 7.2 | Conta de Resultados 39 7.3 | Balanço 42

08 | ProPosta de aPlicação dos resUltados 45

09 | notas Finais 47

10 | Governação 49

11 | demonstrações Financeiras 55

12 | notas às demonstrações Financeiras 62

13 | certiFicação leGal de contas 116

14 | relatório e Parecer do conselho Fiscal 120

15 | FormUlário 124

2013

5

rela

tó

rio

e c

onta

s

mensaGem do Presidente capítulo 1principais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

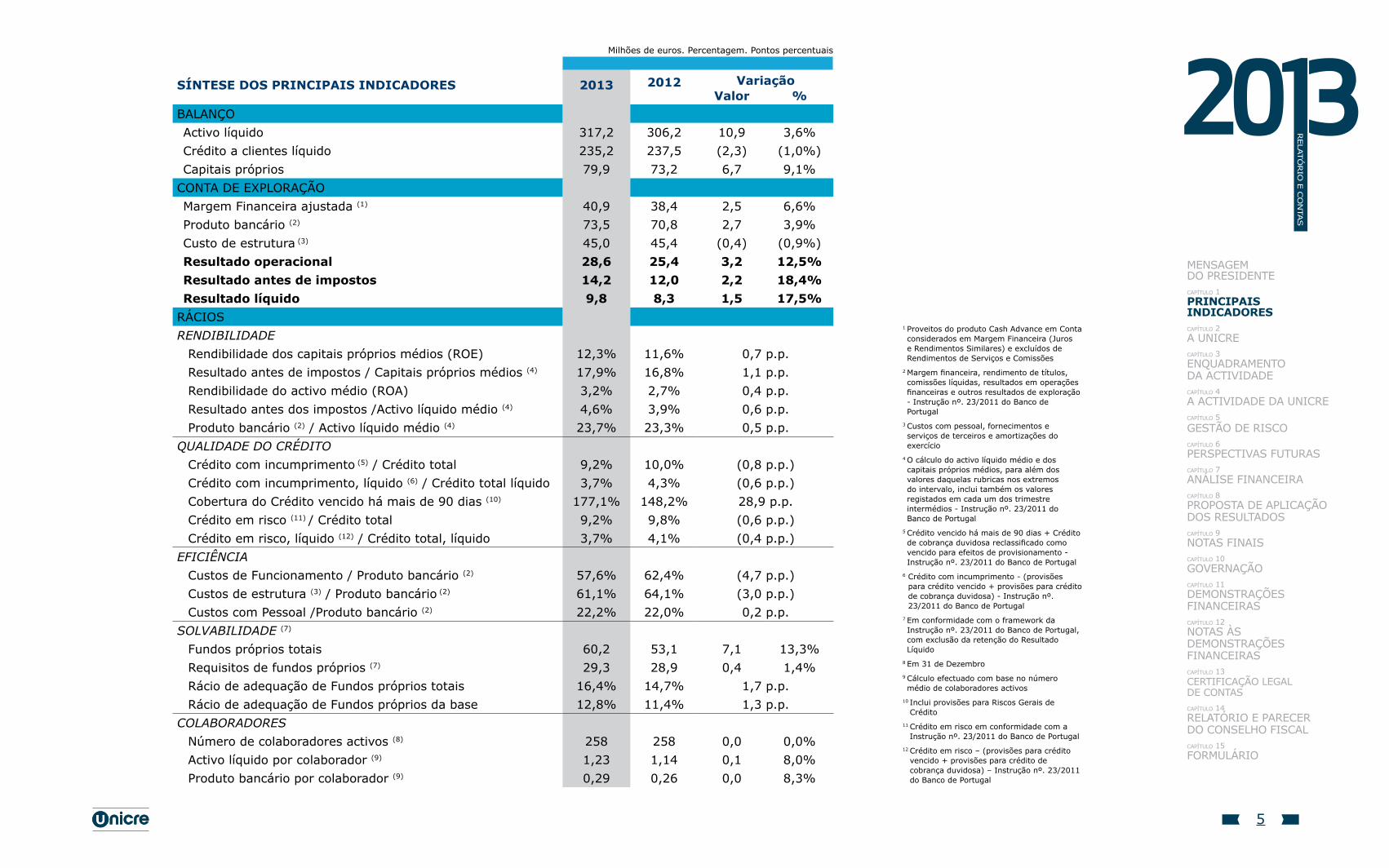

Milhões de euros. Percentagem. Pontos percentuais

síntese dos principais indicadores 2013 2012 VariaçãoValor %

BalançoActivo líquido 317,2 306,2 10,9 3,6%Crédito a clientes líquido 235,2 237,5 (2,3) (1,0%)Capitais próprios 79,9 73,2 6,7 9,1%

CONTA DE EXPlORAçãOMargem Financeira ajustada (1) 40,9 38,4 2,5 6,6%Produto bancário (2) 73,5 70,8 2,7 3,9%Custo de estrutura (3) 45,0 45,4 (0,4) (0,9%)resultado operacional 28,6 25,4 3,2 12,5%resultado antes de impostos 14,2 12,0 2,2 18,4%resultado líquido 9,8 8,3 1,5 17,5%

ráciosRENDIBILIDADE

Rendibilidade dos capitais próprios médios (ROE) 12,3% 11,6% 0,7 p.p.Resultado antes de impostos / Capitais próprios médios (4) 17,9% 16,8% 1,1 p.p.Rendibilidade do activo médio (ROA) 3,2% 2,7% 0,4 p.p.Resultado antes dos impostos /Activo líquido médio (4) 4,6% 3,9% 0,6 p.p.Produto bancário (2) / Activo líquido médio (4) 23,7% 23,3% 0,5 p.p.

QUALIDADE DO CRÉDITOCrédito com incumprimento (5) / Crédito total 9,2% 10,0% (0,8 p.p.)Crédito com incumprimento, líquido (6) / Crédito total líquido 3,7% 4,3% (0,6 p.p.)Cobertura do Crédito vencido há mais de 90 dias (10) 177,1% 148,2% 28,9 p.p.Crédito em risco (11) / Crédito total 9,2% 9,8% (0,6 p.p.)Crédito em risco, líquido (12) / Crédito total, líquido 3,7% 4,1% (0,4 p.p.)

EFICIÊNCIACustos de Funcionamento / Produto bancário (2) 57,6% 62,4% (4,7 p.p.)Custos de estrutura (3) / Produto bancário (2) 61,1% 64,1% (3,0 p.p.)Custos com Pessoal /Produto bancário (2) 22,2% 22,0% 0,2 p.p.

SOLVABILIDADE (7)

Fundos próprios totais 60,2 53,1 7,1 13,3%Requisitos de fundos próprios (7) 29,3 28,9 0,4 1,4%Rácio de adequação de Fundos próprios totais 16,4% 14,7% 1,7 p.p.Rácio de adequação de Fundos próprios da base 12,8% 11,4% 1,3 p.p.

COLABORADORESNúmero de colaboradores activos (8) 258 258 0,0 0,0%Activo líquido por colaborador (9) 1,23 1,14 0,1 8,0%Produto bancário por colaborador (9) 0,29 0,26 0,0 8,3%

1 Proveitos do produto Cash Advance em Conta considerados em Margem Financeira (Juros e Rendimentos Similares) e excluídos de Rendimentos de Serviços e Comissões

2 Margem financeira, rendimento de títulos, comissões líquidas, resultados em operações financeiras e outros resultados de exploração - Instrução nº. 23/2011 do Banco de Portugal

3 Custos com pessoal, fornecimentos e serviços de terceiros e amortizações do exercício

4 O cálculo do activo líquido médio e dos capitais próprios médios, para além dos valores daquelas rubricas nos extremos do intervalo, inclui também os valores registados em cada um dos trimestre intermédios - Instrução nº. 23/2011 do Banco de Portugal

5 Crédito vencido há mais de 90 dias + Crédito de cobrança duvidosa reclassificado como vencido para efeitos de provisionamento - Instrução nº. 23/2011 do Banco de Portugal

6 Crédito com incumprimento - (provisões para crédito vencido + provisões para crédito de cobrança duvidosa) - Instrução nº. 23/2011 do Banco de Portugal

7 em conformidade com o framework da Instrução nº. 23/2011 do Banco de Portugal, com exclusão da retenção do Resultado líquido

8 Em 31 de Dezembro9 Cálculo efectuado com base no número médio de colaboradores activos

10 Inclui provisões para Riscos Gerais de Crédito

11 Crédito em risco em conformidade com a Instrução nº. 23/2011 do Banco de Portugal

12 Crédito em risco – (provisões para crédito vencido + provisões para crédito de cobrança duvidosa) – Instrução nº. 23/2011 do Banco de Portugal

2013

7

rela

tó

rio

e c

onta

s

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

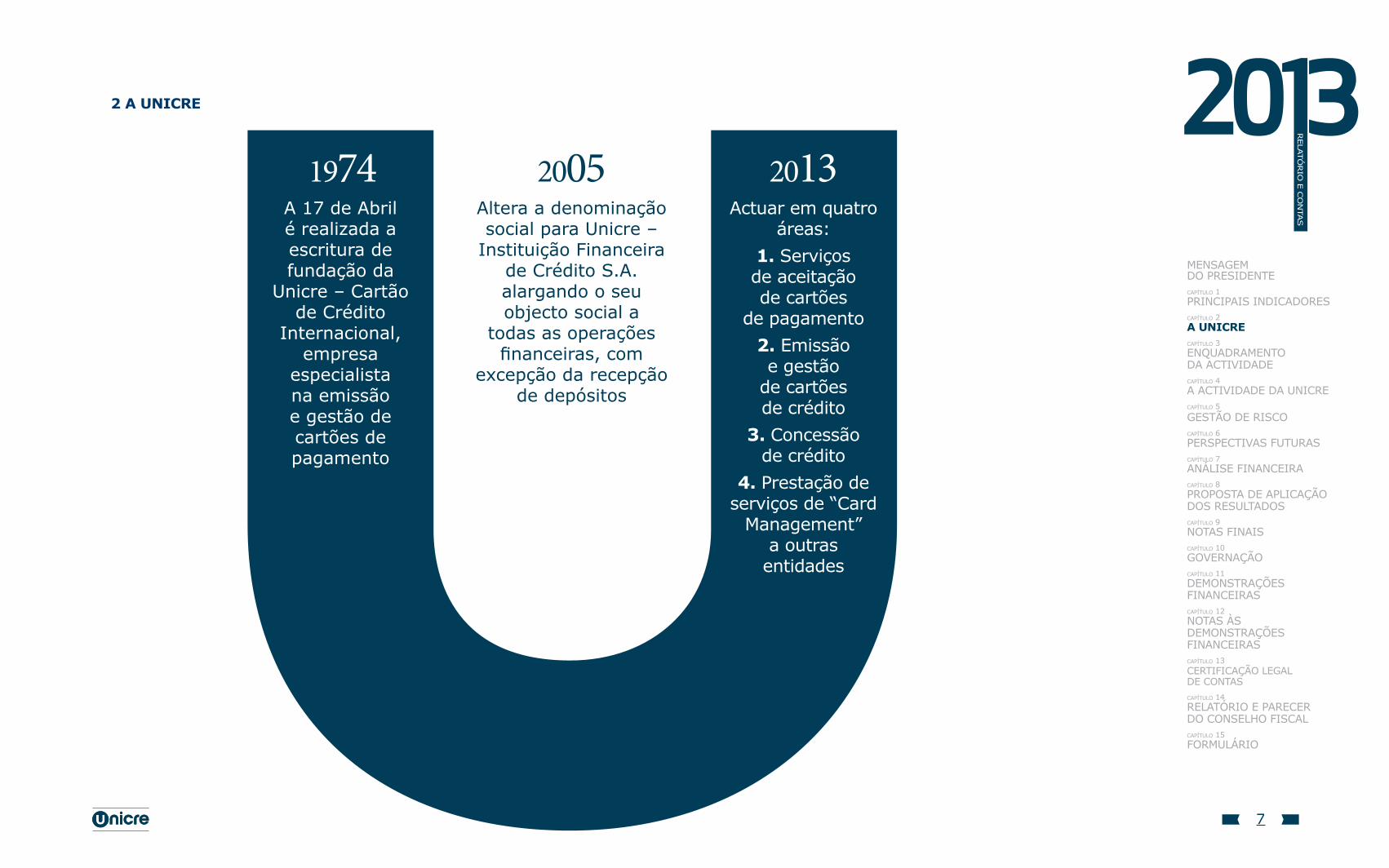

A 17 de Abril é realizada a escritura de fundação da

Unicre – Cartão de Crédito

Internacional, empresa

especialista na emissão e gestão de cartões de pagamento

Altera a denominação social para Unicre –

Instituição Financeira de Crédito S.A. alargando o seu objecto social a

todas as operações financeiras, com

excepção da recepção de depósitos

Actuar em quatro áreas:

1. Serviços de aceitação de cartões

de pagamento 2. Emissão e gestão

de cartões de crédito

3. Concessão de crédito

4. Prestação de serviços de “Card

management” a outras

entidades

1974 2005 2013

2 a Unicre

2013

8

rela

tó

rio

e c

onta

s

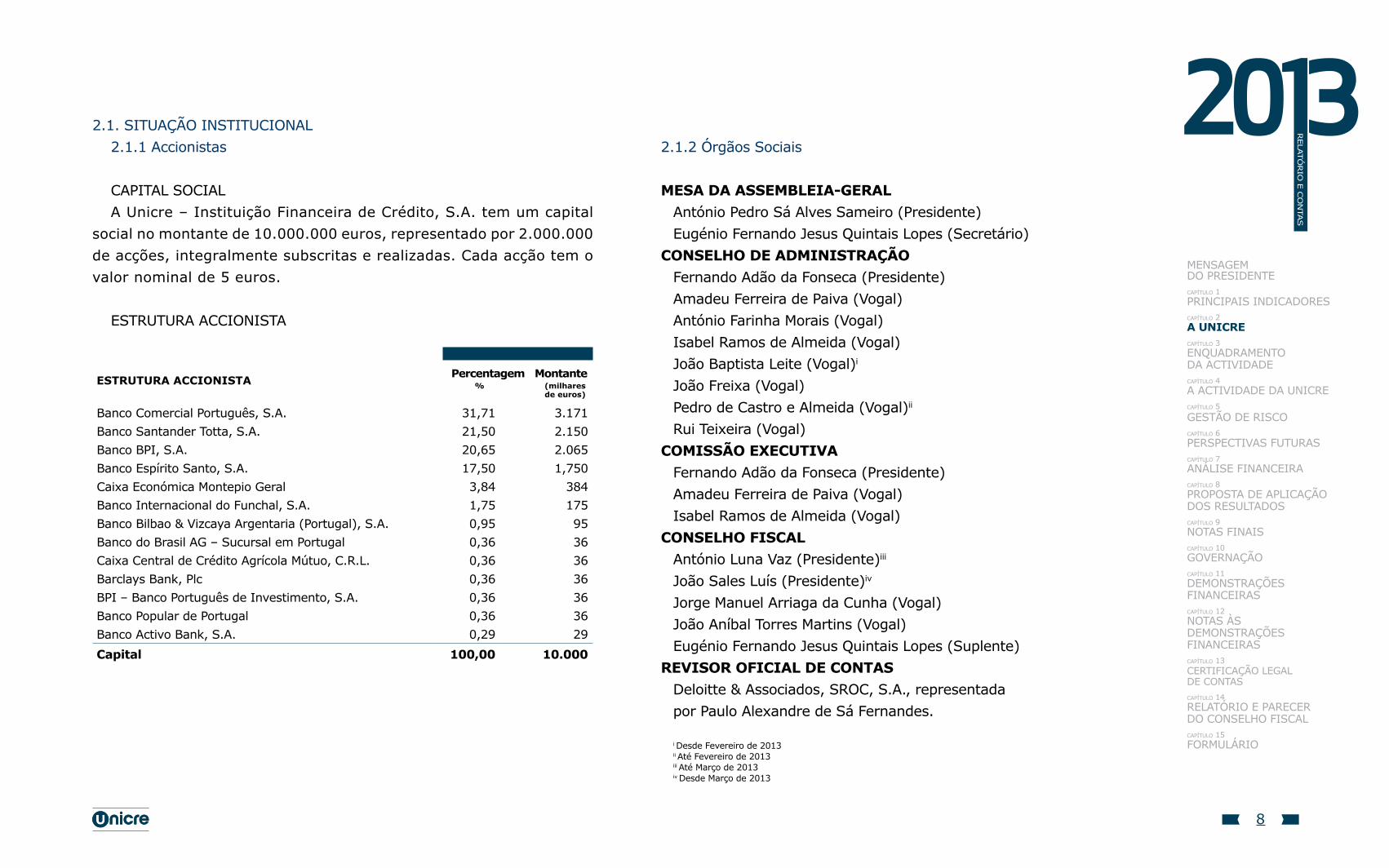

estrUtUra accionista percentagem montante

% (milhares de euros)

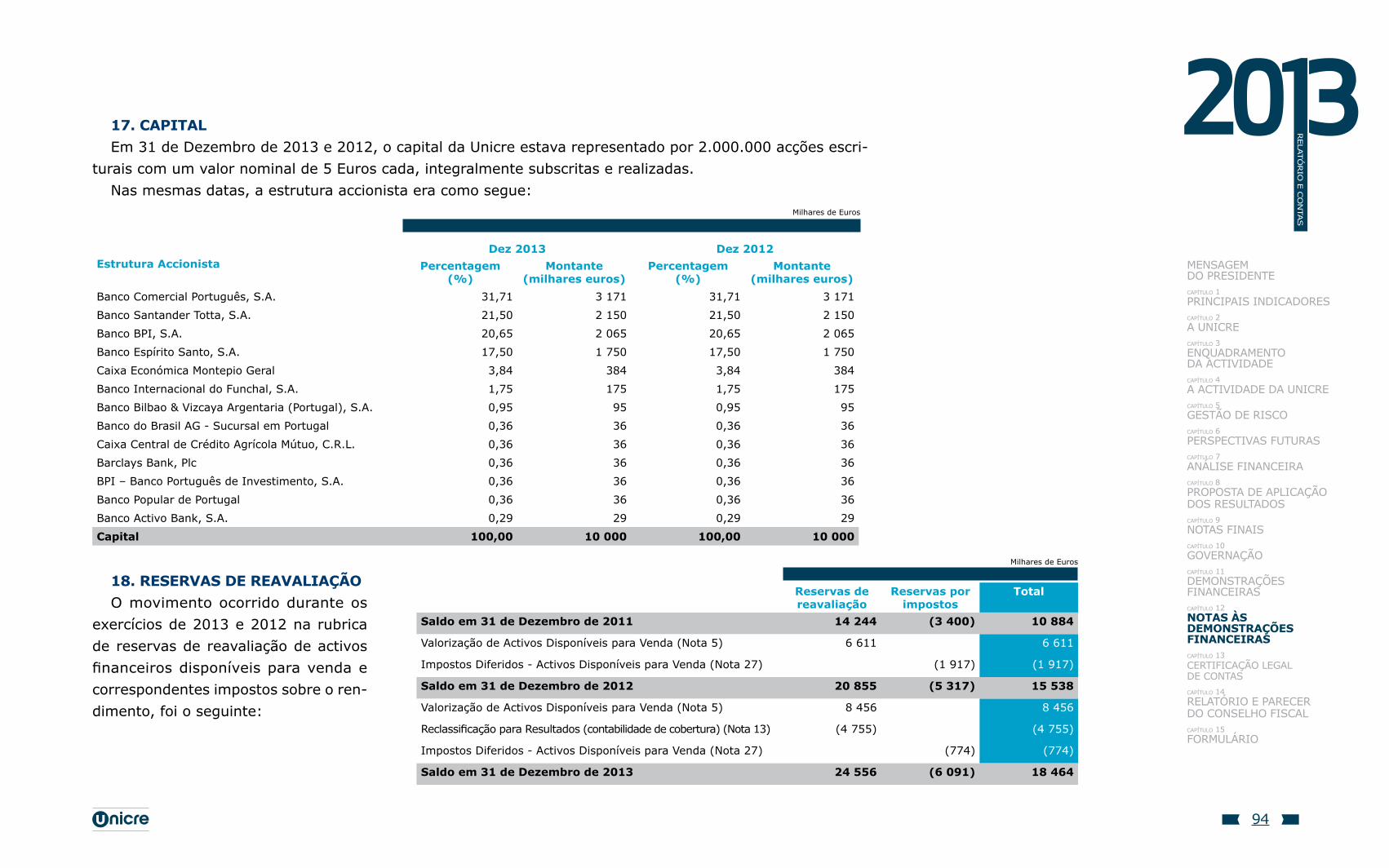

Banco Comercial Português, S.A. 31,71 3.171Banco Santander Totta, S.A. 21,50 2.150Banco BPI, S.A. 20,65 2.065Banco Espírito Santo, S.A. 17,50 1,750Caixa Económica Montepio Geral 3,84 384Banco Internacional do Funchal, S.A. 1,75 175Banco Bilbao & Vizcaya Argentaria (Portugal), S.A. 0,95 95Banco do Brasil AG – Sucursal em Portugal 0,36 36Caixa Central de Crédito Agrícola Mútuo, C.R.l. 0,36 36Barclays Bank, Plc 0,36 36BPI – Banco Português de Investimento, S.A. 0,36 36Banco Popular de Portugal 0,36 36Banco Activo Bank, S.A. 0,29 29capital 100,00 10.000

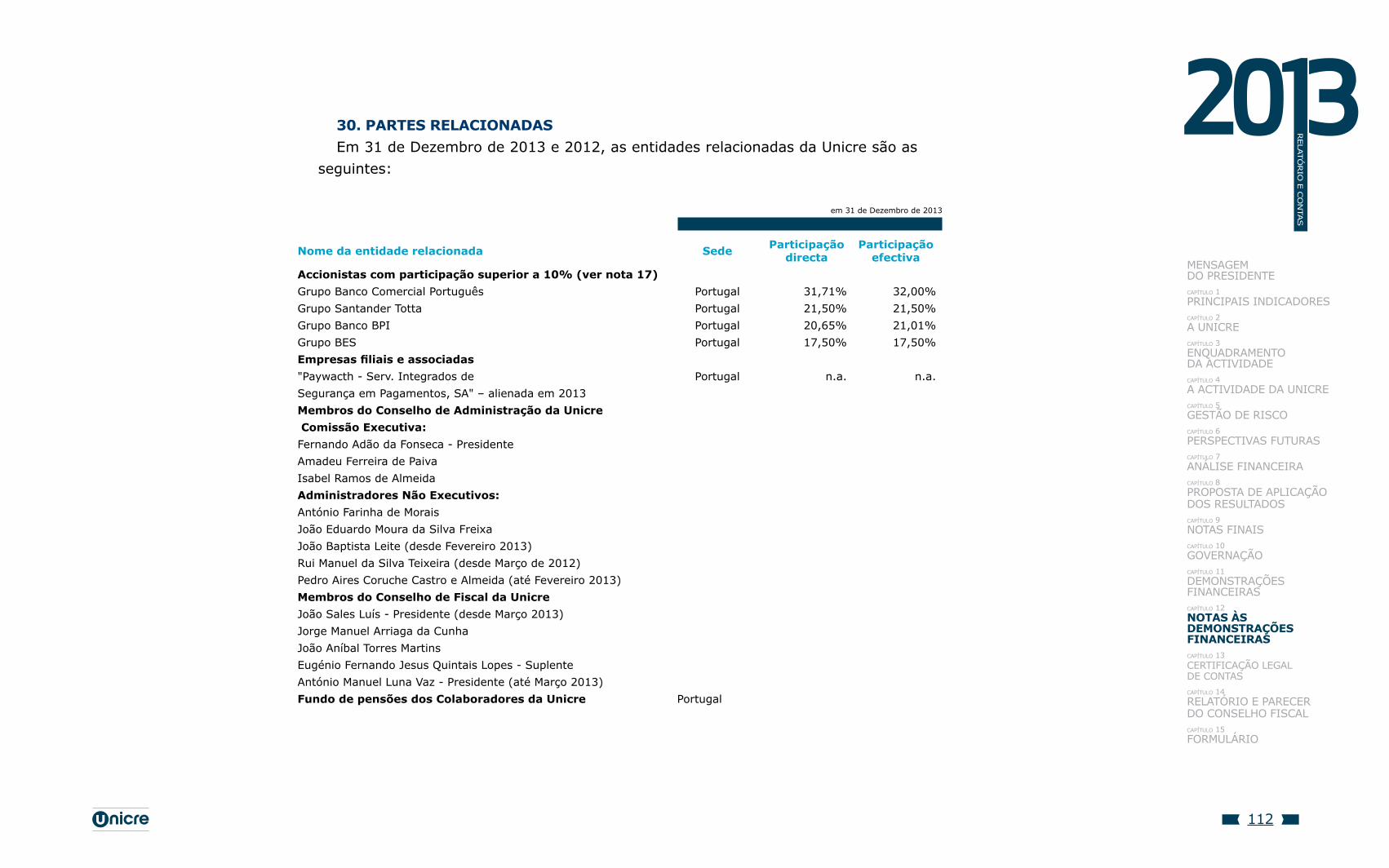

2.1. SITUAçãO INSTITUCIONAl2.1.1 Accionistas

caPital socialA Unicre – Instituição Financeira de Crédito, S.A. tem um capital

social no montante de 10.000.000 euros, representado por 2.000.000 de acções, integralmente subscritas e realizadas. Cada acção tem o valor nominal de 5 euros.

estrUtUra accionista

2.1.2 Órgãos Sociais

mesa da assembleia-geralAntónio Pedro Sá Alves Sameiro (Presidente)Eugénio Fernando Jesus Quintais lopes (Secretário)

conselho de administraçãoFernando Adão da Fonseca (Presidente)Amadeu Ferreira de Paiva (Vogal)António Farinha Morais (Vogal)Isabel Ramos de Almeida (Vogal)João Baptista leite (Vogal)i

João Freixa (Vogal)Pedro de Castro e Almeida (Vogal)ii

Rui Teixeira (Vogal)comissão execUtiVa

Fernando Adão da Fonseca (Presidente)Amadeu Ferreira de Paiva (Vogal)Isabel Ramos de Almeida (Vogal)

conselho FiscalAntónio luna Vaz (Presidente)iii

João Sales luís (Presidente)iv

Jorge Manuel Arriaga da Cunha (Vogal)João Aníbal Torres Martins (Vogal)Eugénio Fernando Jesus Quintais lopes (Suplente)

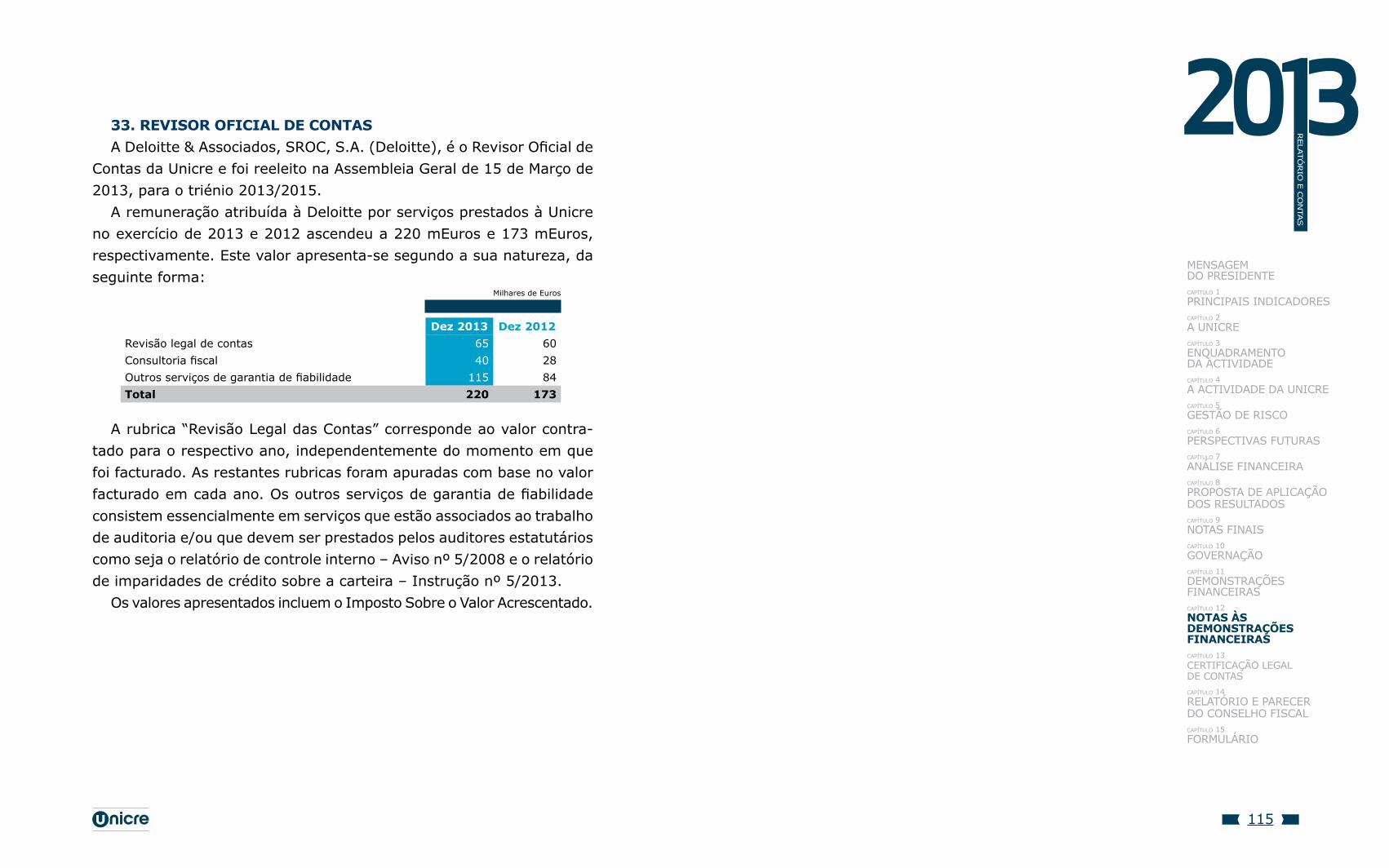

reVisor oFicial de contas Deloitte & Associados, SROC, S.A., representada por Paulo Alexandre de Sá Fernandes.

i Desde Fevereiro de 2013ii Até Fevereiro de 2013iii Até Março de 2013iv Desde Março de 2013

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

9

rela

tó

rio

e c

onta

s

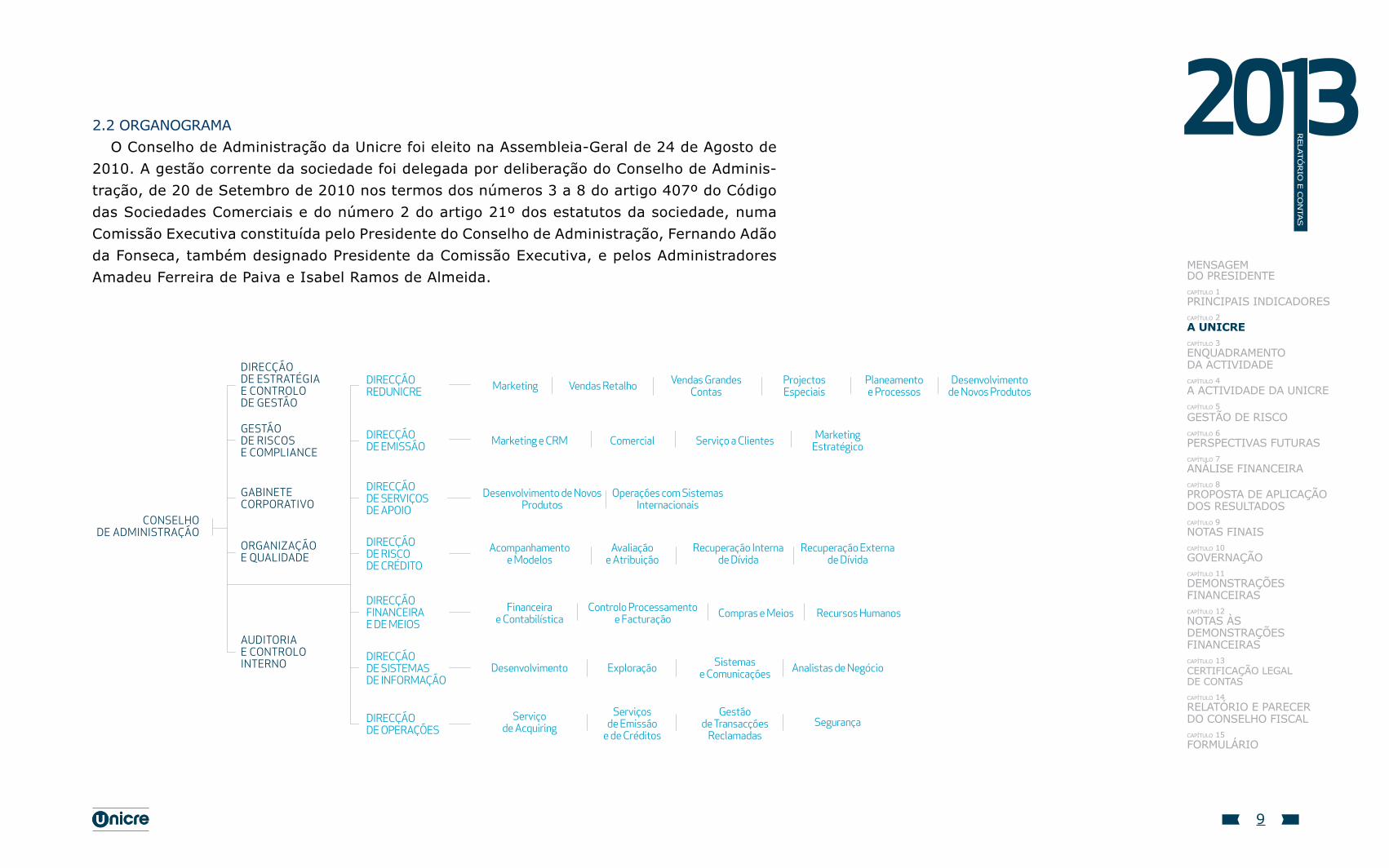

2.2 ORGANOGRAMA O Conselho de Administração da Unicre foi eleito na Assembleia-Geral de 24 de Agosto de

2010. A gestão corrente da sociedade foi delegada por deliberação do Conselho de Adminis-tração, de 20 de Setembro de 2010 nos termos dos números 3 a 8 do artigo 407º do Código das Sociedades Comerciais e do número 2 do artigo 21º dos estatutos da sociedade, numa Comissão Executiva constituída pelo Presidente do Conselho de Administração, Fernando Adão da Fonseca, também designado Presidente da Comissão Executiva, e pelos Administradores Amadeu Ferreira de Paiva e Isabel Ramos de Almeida.

Serviço a Clientes

Financeira e Contabilística

Desenvolvimento

Serviço de Acquiring

Avaliação e Atribuição

Controlo Processamento e Facturação

Exploração

Serviços de Emissão

e de Créditos

Compras e Meios

Sistemas e Comunicações

Gestão de Transacções

Reclamadas

Recursos Humanos

Marketing e CRM Comercial Marketing Estratégico

Marketing Vendas Retalho Vendas Grandes Contas

Planeamento e Processos

Projectos Especiais

Desenvolvimento de Novos Produtos

Acompanhamento e Modelos

Desenvolvimento de Novos Produtos

Operações com Sistemas Internacionais

Recuperação Interna de Dívida

Recuperação Externa de Dívida

Analistas de Negócio

Segurança

DIRECçãO DE SERVIçOS DE APOIO

DIRECçãO FINANCEIRA E DE MEIOS

DIRECçãO DE EMISSãO

DIRECçãO DE RISCO DE CRéDITO

DIRECçãO DE SISTEMAS DE INFORMAçãO

DIRECçãO DE OPERAçõES

DIRECçãO REDuNICRE

CONSElHO DE ADMINISTRAçãO

GAbINETE CORPORATIVO

ORGANIzAçãO E quAlIDADE

AuDITORIA E CONTROlO INTERNO

GESTãO DE RISCOS E COMPlIANCE

DIRECçãO DE ESTRATéGIA E CONTROlO DE GESTãO

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

10

rela

tó

rio

e c

onta

s

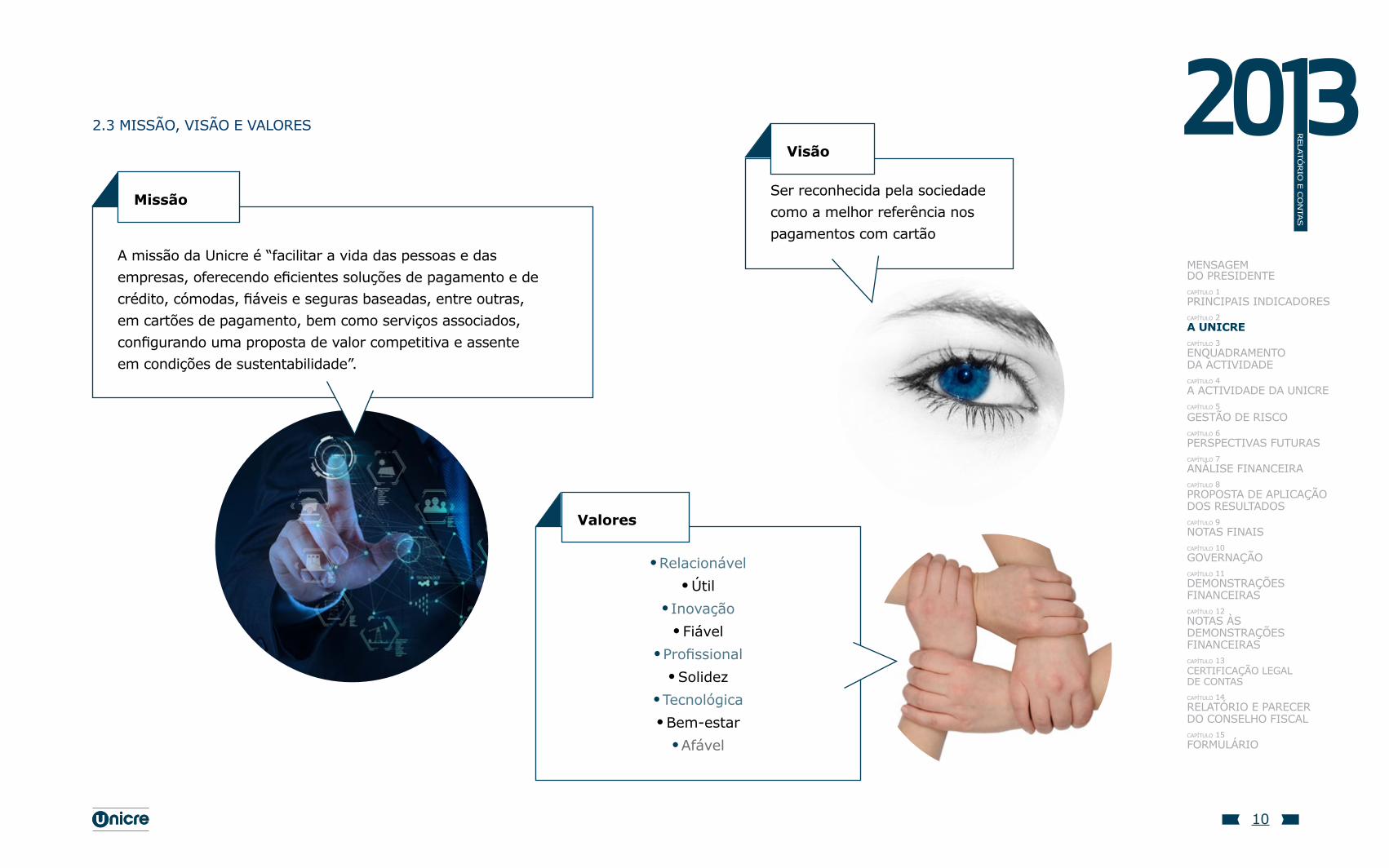

2.3 MISSãO, VISãO E VAlORES

A missão da Unicre é “facilitar a vida das pessoas e das empresas, oferecendo eficientes soluções de pagamento e de crédito, cómodas, fiáveis e seguras baseadas, entre outras, em cartões de pagamento, bem como serviços associados, configurando uma proposta de valor competitiva e assente em condições de sustentabilidade”.

Ser reconhecida pela sociedade como a melhor referência nos pagamentos com cartão

missão

Visão

• Relacionável• Útil

• Inovação• Fiável

• Profissional• Solidez

• Tecnológica• Bem-estar

• Afável

Valores

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

11

rela

tó

rio

e c

onta

s

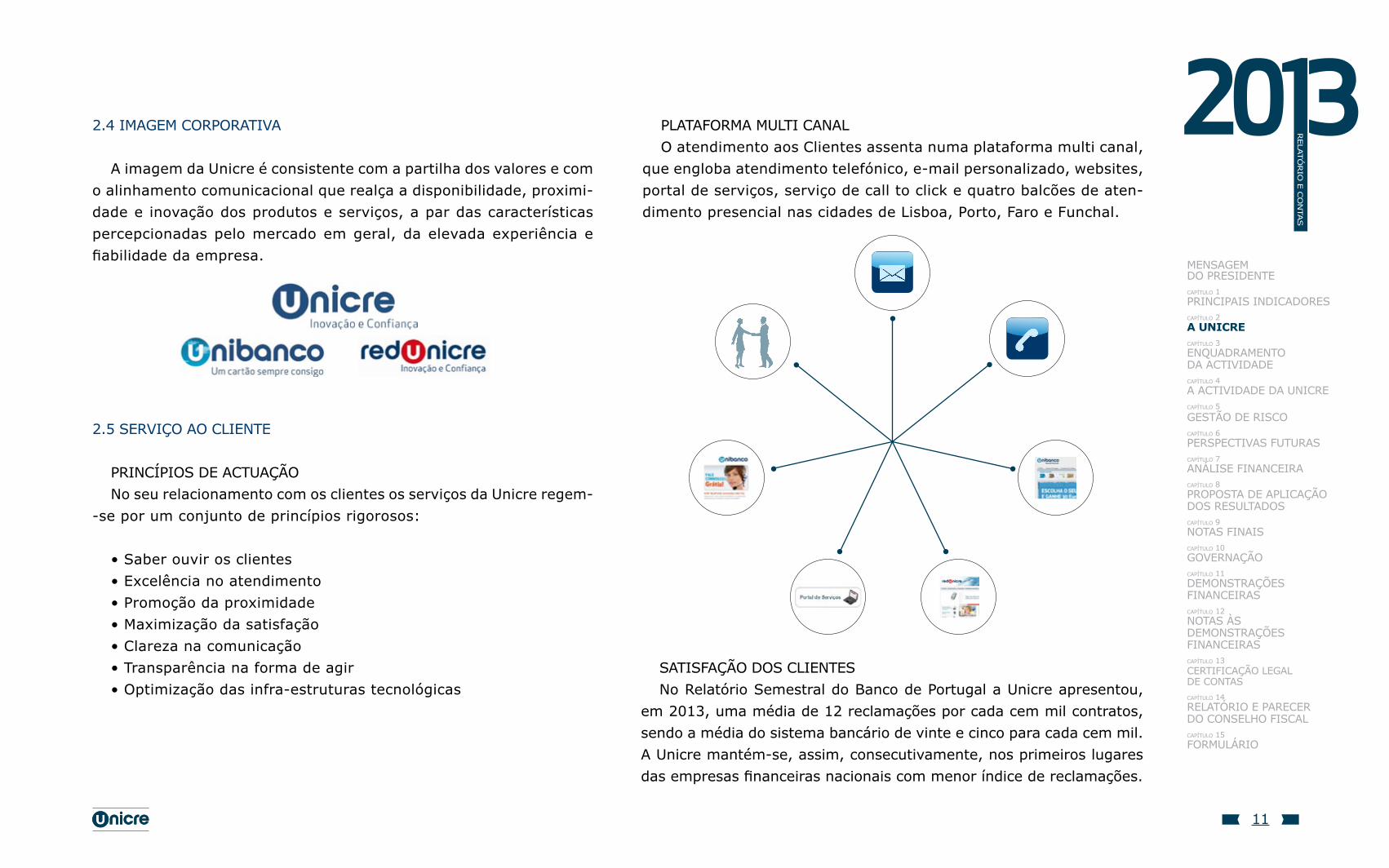

2.4 IMAGEM CORPORATIVA

A imagem da Unicre é consistente com a partilha dos valores e com o alinhamento comunicacional que realça a disponibilidade, proximi-dade e inovação dos produtos e serviços, a par das características percepcionadas pelo mercado em geral, da elevada experiência e fiabilidade da empresa.

2.5 SERVIçO AO ClIENTE

PrincíPios de actUação No seu relacionamento com os clientes os serviços da Unicre regem-

-se por um conjunto de princípios rigorosos:

• Saber ouvir os clientes • Excelência no atendimento• Promoção da proximidade• Maximização da satisfação • Clareza na comunicação• Transparência na forma de agir• Optimização das infra-estruturas tecnológicas

PlataForma mUlti canal O atendimento aos Clientes assenta numa plataforma multi canal,

que engloba atendimento telefónico, e-mail personalizado, websites, portal de serviços, serviço de call to click e quatro balcões de aten-dimento presencial nas cidades de lisboa, Porto, Faro e Funchal.

satisFação dos clientesNo Relatório Semestral do Banco de Portugal a Unicre apresentou,

em 2013, uma média de 12 reclamações por cada cem mil contratos, sendo a média do sistema bancário de vinte e cinco para cada cem mil. A Unicre mantém-se, assim, consecutivamente, nos primeiros lugares das empresas financeiras nacionais com menor índice de reclamações.

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

12

rela

tó

rio

e c

onta

s

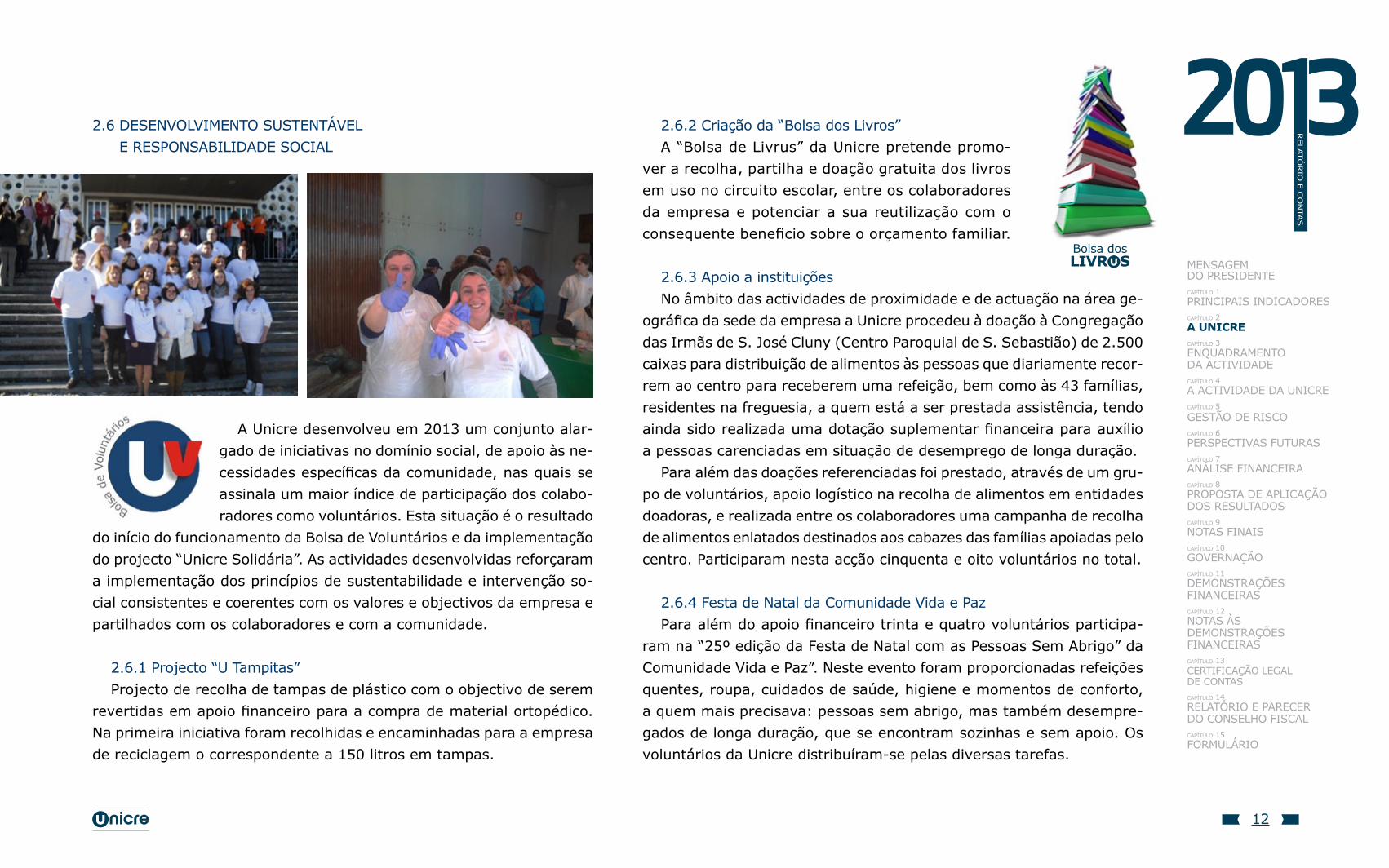

2.6 DESENVOlVIMENTO SUSTENTÁVEl e resPonsaBilidade social

A Unicre desenvolveu em 2013 um conjunto alar-gado de iniciativas no domínio social, de apoio às ne-cessidades específicas da comunidade, nas quais se assinala um maior índice de participação dos colabo-radores como voluntários. Esta situação é o resultado

do início do funcionamento da Bolsa de Voluntários e da implementação do projecto “Unicre Solidária”. As actividades desenvolvidas reforçaram a implementação dos princípios de sustentabilidade e intervenção so-cial consistentes e coerentes com os valores e objectivos da empresa e partilhados com os colaboradores e com a comunidade.

2.6.1 Projecto “U Tampitas”Projecto de recolha de tampas de plástico com o objectivo de serem

revertidas em apoio financeiro para a compra de material ortopédico. Na primeira iniciativa foram recolhidas e encaminhadas para a empresa de reciclagem o correspondente a 150 litros em tampas.

2.6.2 Criação da “Bolsa dos livros”A “Bolsa de livrus” da Unicre pretende promo-

ver a recolha, partilha e doação gratuita dos livros em uso no circuito escolar, entre os colaboradores da empresa e potenciar a sua reutilização com o consequente beneficio sobre o orçamento familiar.

2.6.3 Apoio a instituições No âmbito das actividades de proximidade e de actuação na área ge-

ográfica da sede da empresa a Unicre procedeu à doação à Congregação das Irmãs de S. José Cluny (Centro Paroquial de S. Sebastião) de 2.500 caixas para distribuição de alimentos às pessoas que diariamente recor-rem ao centro para receberem uma refeição, bem como às 43 famílias, residentes na freguesia, a quem está a ser prestada assistência, tendo ainda sido realizada uma dotação suplementar financeira para auxílio a pessoas carenciadas em situação de desemprego de longa duração.

Para além das doações referenciadas foi prestado, através de um gru-po de voluntários, apoio logístico na recolha de alimentos em entidades doadoras, e realizada entre os colaboradores uma campanha de recolha de alimentos enlatados destinados aos cabazes das famílias apoiadas pelo centro. Participaram nesta acção cinquenta e oito voluntários no total.

2.6.4 Festa de Natal da Comunidade Vida e Paz Para além do apoio financeiro trinta e quatro voluntários participa-

ram na “25º edição da Festa de Natal com as Pessoas Sem Abrigo” da Comunidade Vida e Paz”. Neste evento foram proporcionadas refeições quentes, roupa, cuidados de saúde, higiene e momentos de conforto, a quem mais precisava: pessoas sem abrigo, mas também desempre-gados de longa duração, que se encontram sozinhas e sem apoio. Os voluntários da Unicre distribuíram-se pelas diversas tarefas.

Bolsa dos liVr s mensaGem

do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

13

rela

tó

rio

e c

onta

s

2.6.5 Projecto Aprender a Empreender No âmbito da colaboração com a Associação Junior Achivement Por-

tugal a Unicre participou no “Projecto Braço Direito”, tendo recebido dois alunos do 12º. Ano da área de economia que tiveram a oportunidade de participar na vida da empresa e manteve a participação na formação de crianças e jovens através do voluntariado e do desenvolvimento de acções de formação em duas escolas da área de lisboa.

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

15

rela

tó

rio

e c

onta

s

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actiVidadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

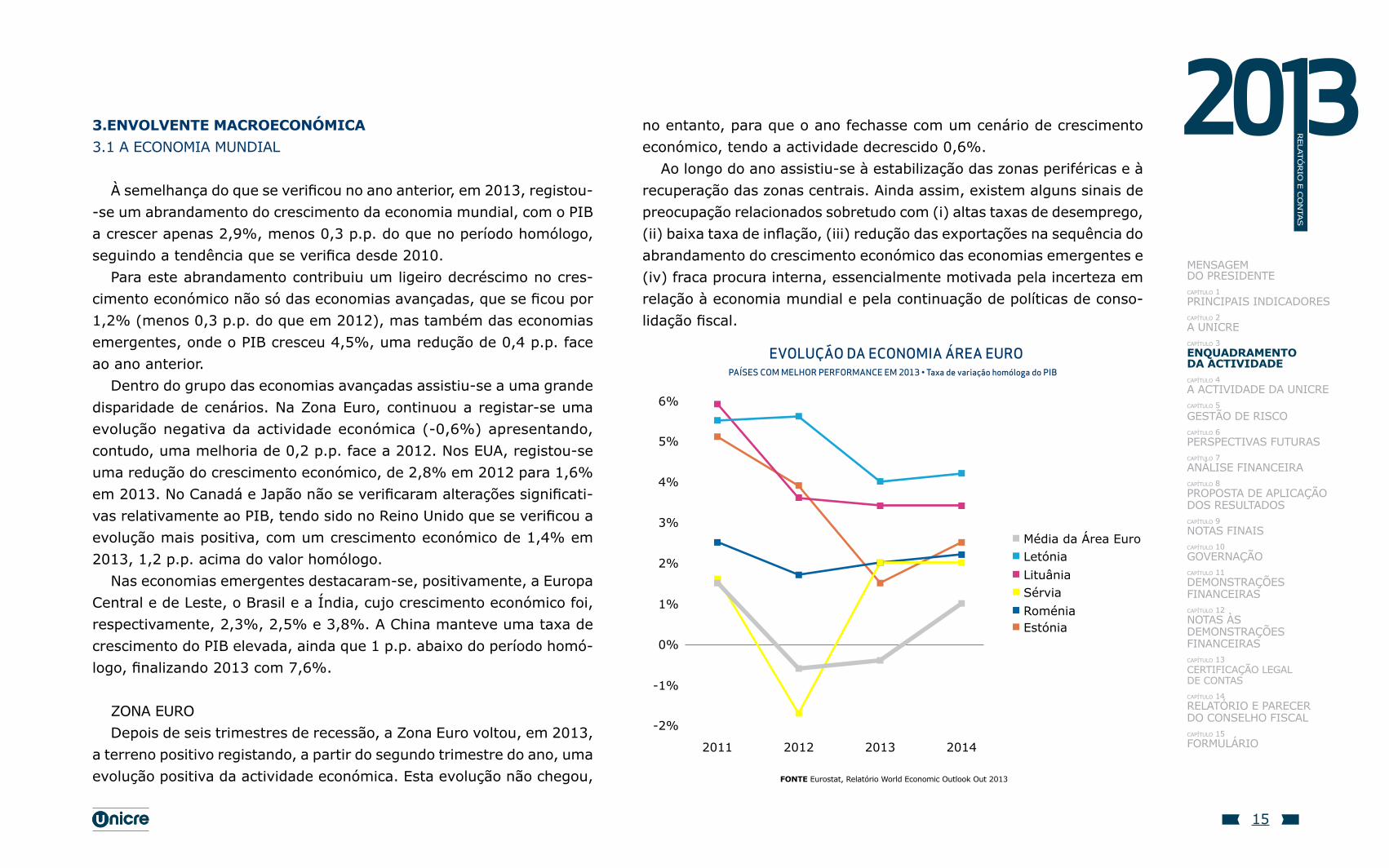

no entanto, para que o ano fechasse com um cenário de crescimento económico, tendo a actividade decrescido 0,6%.

Ao longo do ano assistiu-se à estabilização das zonas periféricas e à recuperação das zonas centrais. Ainda assim, existem alguns sinais de preocupação relacionados sobretudo com (i) altas taxas de desemprego, (ii) baixa taxa de inflação, (iii) redução das exportações na sequência do abrandamento do crescimento económico das economias emergentes e (iv) fraca procura interna, essencialmente motivada pela incerteza em relação à economia mundial e pela continuação de políticas de conso-lidação fiscal.

2011

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

2012 2013 2014

Média da Área Euroletónia

Sérvialituânia

Roméniaestónia

evolução da economia área euro

3.enVolVente macroeconómica3.1 A ECONOMIA MUNDIAl

À semelhança do que se verificou no ano anterior, em 2013, registou--se um abrandamento do crescimento da economia mundial, com o PIB a crescer apenas 2,9%, menos 0,3 p.p. do que no período homólogo, seguindo a tendência que se verifica desde 2010.

Para este abrandamento contribuiu um ligeiro decréscimo no cres-cimento económico não só das economias avançadas, que se ficou por 1,2% (menos 0,3 p.p. do que em 2012), mas também das economias emergentes, onde o PIB cresceu 4,5%, uma redução de 0,4 p.p. face ao ano anterior.

Dentro do grupo das economias avançadas assistiu-se a uma grande disparidade de cenários. Na Zona Euro, continuou a registar-se uma evolução negativa da actividade económica (-0,6%) apresentando, contudo, uma melhoria de 0,2 p.p. face a 2012. Nos EUA, registou-se uma redução do crescimento económico, de 2,8% em 2012 para 1,6% em 2013. No Canadá e Japão não se verificaram alterações significati-vas relativamente ao PIB, tendo sido no Reino Unido que se verificou a evolução mais positiva, com um crescimento económico de 1,4% em 2013, 1,2 p.p. acima do valor homólogo.

Nas economias emergentes destacaram-se, positivamente, a Europa Central e de leste, o Brasil e a Índia, cujo crescimento económico foi, respectivamente, 2,3%, 2,5% e 3,8%. A China manteve uma taxa de crescimento do PIB elevada, ainda que 1 p.p. abaixo do período homó-logo, finalizando 2013 com 7,6%.

ZONA EURODepois de seis trimestres de recessão, a Zona Euro voltou, em 2013,

a terreno positivo registando, a partir do segundo trimestre do ano, uma evolução positiva da actividade económica. Esta evolução não chegou, Fonte Eurostat, Relatório World Economic Outlook Out 2013

Países com melhor Performance em 2013 • Taxa de variação homóloga do PIB

2013

16

rela

tó

rio

e c

onta

s

Seguindo a tendência dos últimos quatro anos, a taxa de desem-prego voltou a subir em 2013, terminando o ano nos 12,3% (mais 0,9 p.p. face ao ano anterior). Os países que mais contribuíram para este aumento foram (i) Chipre, onde a taxa de desemprego subiu 5,1 p.p. para os 17%, (ii) Portugal, onde a mesma foi de 17,4%, uma subida de 1,7 p.p., (iii) Grécia, onde se verificou um aumento de 2,8

p.p. fazendo com que terminasse o ano com 27% e (iv) Espanha, em que uma subida de 1,9 p.p. levou a que a taxa de desemprego para 2013 fosse de 26,9%.

Não obstante o facto de que, na Zona Euro, a maioria dos países viu a sua taxa de desemprego aumentar, alguns países conseguiram contrariar esta tendência. São exemplos a Irlanda, onde se verificou uma descida de 1 p.p., situando-se nos 13,7%, e a Estónia, cuja que-da foi de 1,9 p.p., apresentando uma taxa de desemprego de 8,3%.

A política monetária seguida pelo Banco Central Europeu, com o intuito de manter a taxa de inflação baixa, manteve-se. Em 2013 verificaram-se, uma vez mais, dois períodos de descida da taxa de juro de referência. Em Maio, esta desceu para 0,50% e em Novembro para 0,25%, atingindo assim um novo mínimo histórico. Esta descida foi acompanhada pela Euribor em todos os prazos.

evolução da economia área euroPaíses com menor Performance em 2013 • Taxa de Variação Homóloga do PIB

2011-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

2012 2013 2014

Média da Área EuroEspanhaPortugalItáliaEslovéniaGrécia

Fonte Eurostat, Relatório World Economic Outlook Out 2013

jan09

mai09

set09

jan10

mai10

set10

jan11

mai11

set11

jan12

mai12

set12

jan13

mai13

set13

dez13

Banco Central Europeu Reserva Federal Americana

eVolução das Taxas de juro de referêncIaPercentagem

2,5%

0%

Fonte Banco Central Europeu; Reserva Federal Americana

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actiVidadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

17

rela

tó

rio

e c

onta

s

2%

4%

0%

-2%

-4%

-6%

-8%

-10%

jan 2011 nov 2013

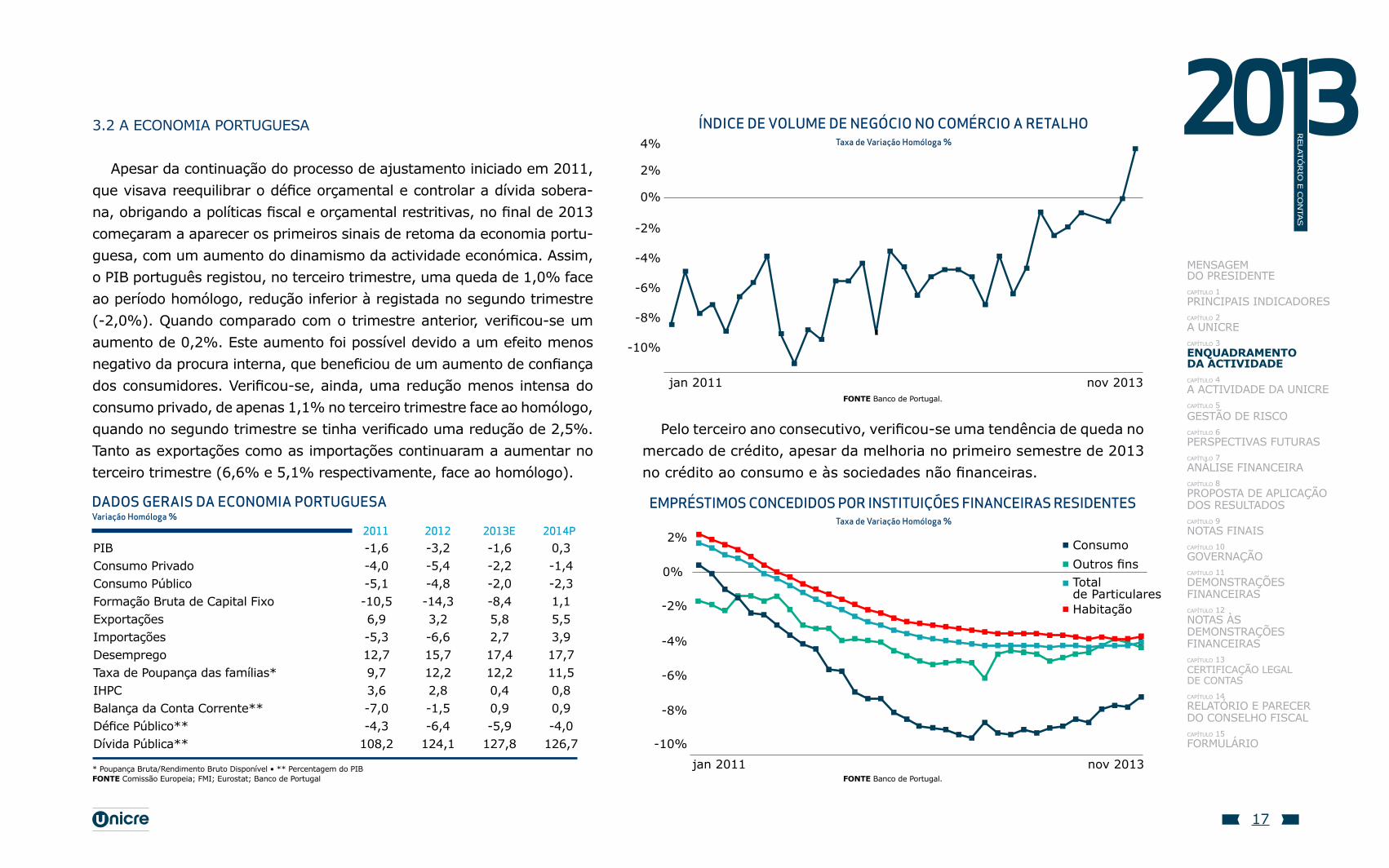

índIce de Volume de negócIo no comércIo a reTalHo

2%

0%

-2%

-4%

-6%

-8%

-10%

jan 2011 nov 2013

emPrésTImos concedIdos Por InsTITuIções fInanceIras resIdenTes

ConsumoOutros finsTotal de ParticularesHabitação

3.2 A ECONOMIA PORTUGUESA

Apesar da continuação do processo de ajustamento iniciado em 2011, que visava reequilibrar o défice orçamental e controlar a dívida sobera-na, obrigando a políticas fiscal e orçamental restritivas, no final de 2013 começaram a aparecer os primeiros sinais de retoma da economia portu-guesa, com um aumento do dinamismo da actividade económica. Assim, o PIB português registou, no terceiro trimestre, uma queda de 1,0% face ao período homólogo, redução inferior à registada no segundo trimestre (-2,0%). Quando comparado com o trimestre anterior, verificou-se um aumento de 0,2%. Este aumento foi possível devido a um efeito menos negativo da procura interna, que beneficiou de um aumento de confiança dos consumidores. Verificou-se, ainda, uma redução menos intensa do consumo privado, de apenas 1,1% no terceiro trimestre face ao homólogo, quando no segundo trimestre se tinha verificado uma redução de 2,5%. Tanto as exportações como as importações continuaram a aumentar no terceiro trimestre (6,6% e 5,1% respectivamente, face ao homólogo).

dados geraIs da economIa PorTuguesaVariação Homóloga %

PiB -1,6 -3,2 -1,6 0,3Consumo Privado -4,0 -5,4 -2,2 -1,4Consumo Público -5,1 -4,8 -2,0 -2,3Formação Bruta de Capital Fixo -10,5 -14,3 -8,4 1,1Exportações 6,9 3,2 5,8 5,5Importações -5,3 -6,6 2,7 3,9Desemprego 12,7 15,7 17,4 17,7Taxa de Poupança das famílias* 9,7 12,2 12,2 11,5ihPc 3,6 2,8 0,4 0,8Balança da Conta Corrente** -7,0 -1,5 0,9 0,9Défice Público** -4,3 -6,4 -5,9 -4,0Dívida Pública** 108,2 124,1 127,8 126,7

* Poupança Bruta/Rendimento Bruto Disponível • ** Percentagem do PIBFonte Comissão Europeia; FMI; Eurostat; Banco de Portugal

2011 2012 2013e 2014P

Pelo terceiro ano consecutivo, verificou-se uma tendência de queda no mercado de crédito, apesar da melhoria no primeiro semestre de 2013 no crédito ao consumo e às sociedades não financeiras.

Taxa de Variação Homóloga %

Taxa de Variação Homóloga %

Fonte Banco de Portugal.

Fonte Banco de Portugal.

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actiVidadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

18

rela

tó

rio

e c

onta

s

Tx referência BdP Euribor a 5 meses

dez 2011 out 2013

eVolução do cusTo de fInancIamenTo

5,89%

0,31%

5,13%

1,52%

O crédito vencido total tem mantido a tendência de crescimento, con-tudo de forma bastante discreta, e em grande parte devido à evolução, também moderada, do crédito vencido à habitação. No final do ano, o rácio do crédito vencido total era de 4,5%, apenas 0,4 p.p. superior ao do período homólogo. Já o crédito vencido ao consumo evoluiu de forma bastante acentuada, apresentando, no final de 2013, taxas de 13,3% e 12,9%, respectivamente.

Em 2013 verificou-se uma manutenção das taxas de juro de referên-cia e dos spreads aplicados, e consequente estabilidade das taxas de financiamento a empresas.

0%

3%

6%

9%

12%

15%

jan 2011 nov 2013

eVolução do crédITo VencIdo a ParTIculares

Consumo Outros fins Total de Particulares Habitação

Taxa de Variação Homóloga %

Percentagem

Fonte Banco de Portugal

Fonte Banco de Portugal

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actiVidadecapítulo 4 a actividade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

20

rela

tó

rio

e c

onta

s

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actiVidade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

4.1 ACTIVIDADE COMERCIAl EM 2013

4.1.1 resumo da actividade da redunicreEm 2013 a Redunicre teve como prioridades de actuação a consolida-

ção da oferta de produtos e serviços, a obtenção de ganhos de eficiência e a manutenção da quota de mercado.

No global a captação de novos estabelecimentos foi bastante positiva, com a contratação de 5.700 novos estabelecimentos comerciais.

No âmbito das novas contratações destaca-se, ainda, a de 106 lojas de uma marca da grande distribuição.

A facturação global, registou um ligeiro decréscimo de 1,4%, em relação ao período homólogo. No 1º semestre registou-se uma quebra de 6%.

Em contrapartida, no 2º semestre, ocorreu uma evolução favorável, tendo-se registado um crescimento de 3%. Esta evolução teve origem no aumento de confiança dos consu-midores portugueses, no crescimento signi-ficativo de estrangeiros em visita ao nosso país e no consequente aumento do consumo (mais 8,2% do que em 2012).

No final do ano de 2013, apesar dos es-forços comerciais para contratação de novos comerciantes, o número de estabelecimentos aderentes à Redunicre, foi de 44,7 mil e o número de terminais de 74,5 mil, registando--se, face a 2012, decréscimos de 4,3% e 1,8%, respectivamente.

As compras com cartões totalizaram 14,4 milhares de milhões de euros e as transacções 344 milhões.

Em 2013 a actividade comercial centrou-se no reforço da divulgação e comercialização de soluções de aceitação de pagamentos mais comple-xas, nas quais se destacam os “Pagamentos Integrados para Hotelaria e Retalho” e o Dynamic Currency Conversion (DCC).

Estas soluções registaram crescimentos de 36% na facturação e de

29% no número de transacções.

solUção PaGamentos inteGrados hotelaria e retalho A Solução de Pagamentos Integrados para Hotelaria foi instalada

em sete unidades hoteleiras, de quatro e cinco estrelas, pertencentes a relevantes marcas do sector e maioritariamente situadas na área da grande lisboa, uma das áreas geográficas com maior índice nacional de ocupação de alojamento.

Cinquenta por cento da facturação obtida com esta solução resulta da contratação dos hotéis de 5 estrelas que anteriormente operavam com outros acquirers internacionais.

No que respeita à Solução Integrada de Retalho, esta foi instalada nas lojas Francas de Portugal (Aeroportos) e na rede de uma importante marca que comercializa produtos de beleza e perfumaria, com acentuada presença em centros comerciais de grande tráfego.

dynamic cUrrency conversionO esforço comercial que se realizou ao longo de 2013 explica o aumento

de 6% no número de estabelecimentos que adoptaram a solução DCC e o crescimento de 42% no número de terminais. A facturação convertida correspondeu a um crescimento de 79% face ao ano anterior.

2013

21

rela

tó

rio

e c

onta

s

redUnicre e-commerceNo final de 2013, 635 comerciantes utilizavam a plataforma Reduni-

cre E-commerce, que registou aumentos de facturação e transacções de 11% e 16%, respectivamente.

No que respeita a acções de divulgação a Redunicre esteve presente em Workshops realizados em Janeiro, Fevereiro e Dezembro de 2013, como parceira do projecto PME Digital e no E-show, evento nacional dedicado exclusivamente ao comércio electrónico.

redUnicre@PaymentsNo que diz respeito à Solução Redunicre@Payments contrataram-se

56 estabelecimentos que facturaram 266 mil euros.

solUção cartão distriBUiçãoDurante 2013 fechou-se contrato com a Inapa e concluíram-se as

negociações com a Castrol. Com 1.390 cartões activos, a facturação alcançou os 43,5 milhões de euros. A cadeia Cash&Carry Recheio man-teve-se como principal parceiro.

solUção contactlessEm Agosto de 2013 realizou-se o lançamento do piloto da Solução

Contactless em alguns estabelecimentos do Grupo Ibersol, no Centro Comercial Vasco da Gama, em lisboa. Neste evento estiveram presentes para além de inúmeros meios da Comunicação Social, os responsáveis

dos Sistemas Internacionais (Visa e MasterCard), em Portugal, comerciantes em cujos estabelecimentos a solução foi im-

plementada e clientes do centro comercial que iniciaram a experimentação da solução. Até ao final de 2013 aderiram também a esta solução o Chimarrão, o Páteo, a Jafers e o Solmar.

interacção com os BancosEm 2013 a articulação da actividade de contratação dos bancos an-

gariadores da Redunicre teve como principais vectores:• A introdução de nova arquitectura de campanha comercial adaptada

ao mercado e às oportunidades de negócio decorrentes da aceitação de cartões;

• A introdução de mecânicas de dinamização/premiação das acções de angariação

EFICIêNCIA OPERACIONAl E RACIONAlIZAçãO DE CUSTOS De uma forma consistente, a actividade desenvol-

vida em 2013 pautou-se pela melhoria sistemática dos processos e redução de custos.

Foram renegociados contratos com fornecedo-res, revendo-se, nomeadamente, as condições de aquisição e manutenção de terminais e os custos de processamento da Monext.

Foram ainda produzidos e distribuídos os novos Guias com informação sobre procedimentos para

aceitação de pagamentos específicos nas áreas da Hotelaria e Rent-a-Car.

4.1.2 resumo actividade da direcção de emissão Atenta à evolução do mercado e com a preocupação constante de

oferecer aos Clientes soluções convenientes e adaptadas a diferentes perfis, em 2013, a actividade da Direcção de Emissão, centrou-se no desenvolvimento de acções orientadas para o alargamento e reforço da proposta de valor, tanto nos cartões e serviços da marca Unibanco, como nos produtos lançados em parceria com terceiras entidades.

A facturação total dos cartões registou um aumento de 18% como resultado do incremento dos esforços para aumentar a satisfação dos Clientes, e da actividade comercial.

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actiVidade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

22

rela

tó

rio

e c

onta

s

Também o número de cartões registou um acréscimo face a 2012.Em relação ao volume de Crédito, registou-se um decréscimo de 9 %,

particularmente sentido nos 1º. e 4º. trimestres de 2013, consequência das restrições impostas pela conjuntura económica nacional.

PaGamento de serviçosCom o objectivo de facilitar a ges-

tão dos pagamentos de facturas e de reforçar a conveniência de centralizar o pagamento das despesas num único cartão foi disponibilizada, no serviço online Unibanco Connect, a opção de pagamento de serviços (electricidade,

pagamentos ao Estado, Via Verde, despesas escolares…), com oferta até 50 dias de crédito gratuito.

seGUrosDando continuidade à estratégia de

proporcionar aos Clientes o acesso a seguros com condições de cobertura e de preço especiais alargou-se a oferta Unibanco Seguros. Destacam-se no novo portfolio o lançamento do seguro “Saúde Prime” e o serviço de Telecui-

dados 24h, em parceria com a Hope Care. Em relação aos restantes seguros procurou-se a optimização dos processos de comercialização e a melhoria da rendibilidade, com vista a reforçar a obtenção de receitas adicionais.

comPras na internetReunindo segurança, conveniência e família

e inovando uma vez mais, nas soluções para pagamento de compras na Internet, foi lançada a carteira virtual “Unibanco Wallet”.

A Unibanco Wallet permite associar ao cartão de crédito físico vários cartões virtuais “Uni-banco NetNet”, exclusivos para pagamento de compras na Internet, com limites de utilização individuais e autónomos entre si.

Em complemento a esta nova solução, foi lançada também a aplicação “Unibanco W”, com-patível com os sistemas operativos Android e iOS da Apple, que permite guardar em smartphones e tablets, de uma forma prática e segura, dados de cartões de crédito, virtuais e/ou físicos.

A aplicação permite, ainda, guardar elementos de identificação pes-soais como o cartão de cidadão, a carta de condução, número de eleitor, colocar lembretes e muito mais.

tecnoloGia contactlessAcompanhando as evoluções do mer-

cado internacional, foi disponibilizada no cartão “Unibanco life” a tecnologia contactless, que permite efectuar paga-mentos de baixo valor, sem PIN, através de uma simples aproximação do cartão ao terminal de pagamento. Aproveitando o reforço da divulgação nos media da tecnologia contactless, em Portugal, realizou-se uma campanha de divulgação, com objectivos pedagógicos e de experimentação, em várias praias nacionais, denominada “ Summer Contactless Unibanco”.

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actiVidade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

23

rela

tó

rio

e c

onta

s

transFerências Para a conta a Partir do cartão (CASH ADVANCE EM CONTA)Reforçando a flexibilidade e as vantagens oferecidas pelo Unibanco,

foram implementadas várias acções de promoção do “Cash Advance em Conta”, nas quais os Clientes puderam transferir dinheiro da conta cartão para a respectiva conta à ordem, sediada em qualquer banco, sem custos adicionais e com a oferta de 50 dias de crédito gratuito.

oPções de crédito PessoalComplementando as soluções de crédito

já lançadas no ano anterior e em resposta às necessidades dos Clientes, foram dispo-nibilizadas novas opções de Crédito Pessoal a par do reforço da divulgação das opções disponíveis nos canais digitais.

ProGrama de Pontos UniBancoNo âmbito da fidelização foi dada

continuidade ao programa de pontos, aumentando-se o número e as tipolo-gias dos prémios. Também a platafor-ma online, para consulta pelos Clientes dos pontos acumulados e dos prémios disponíveis, foi alvo de diversos up grades, com introdução de melhorias significativas no modo de consulta. No último mês do ano a plataforma passou a integrar a Unistore e deu ori-gem ao “www.vantagens unibanco.pt”

onde cada cliente pode encontrar prémios e sugestões de compras num único local.

consolidar e desenvolver novas Parcerias Na dinamização dos produtos desenvolvidos

em parceria com outras entidades foram reali-zadas acções de dinamização e promoção das vantagens dos cartões, adaptadas às diferentes épocas do ano e personalizadas por entidade,

com o intuito de melhorar os resultados e reforçar a acção comercial junto dos Clientes dessas entidades.

No âmbito ainda das parcerias destaca-se o lançamento do cartão Unibanco Advantage Wall Street English.

4.1.3 serviços de apoio a emissores e acquirersDurante o ano de 2013 consolidou-se a oferta comercial da Unicre

dirigida a Instituições Financeiras, nacionais e internacionais, no âmbito dos serviços de suporte às suas operações de Emissão e Acquiring de pagamentos com Cartões.

A oferta da Unicre nesta área inclui uma gama alargada de serviços, desde o tratamento e scoring de propostas, emissão de cartões, gestão de clientes, clearing e settlement de transacções, emissão de extrac-tos, gestão das transacções reclamadas, gestão de risco, segurança e prevenção de fraude, entre outros.

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actiVidade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

24

rela

tó

rio

e c

onta

s

Ao nível da gestão das operações actuais, o ano de 2013 registou uma evolução positiva, com o número de cartões sob gestão a aumentar 14% e o respectivo volume de facturação a aumentar 18%.

Dando resposta às solicitações dos clientes, foram realizados vários desenvolvimentos, relativos aos requisitos regulatórios e legais, ao crescimento do negócio e lançamento de novos produtos e funcio-nalidades.

O serviço de Gestão de Transacções Reclamadas aumentou o número de casos tratados de outros emissores, em 17%, continuando a merecer a preferência dos clientes pela eficiência e qualidade dos serviços.

Em 2013 teve início o novo módulo dedicado ao Tratamento de Dis-putas, estando a decorrer a fase de consolidação e optimização dos processos com as novas aplicações.

O serviço de Segurança e Gestão da Fraude manteve em 2013 a aposta na monitorização transaccional e da fraude, optimizando os processos e ferramentas de prevenção e acompanhando o desenvol-vimento dos negócios dos clientes, em particular o lançamento de novas soluções.

Manteve-se, ainda, a estreita colaboração com as autoridades policiais e judiciais, com os fornecedores, com as áreas comerciais da Unicre, Comerciantes aderentes à Redunicre e outras entidades externas (pro-cessadores, a Paywatch, Sistemas Internacionais de cartões), contri-buindo para uma rápida actuação nos casos de fraude ou suspeita de fraude, evitando-se potenciais perdas.

4.2 AS PESSOAS4.2.1 ambiente social

recUrsos hUmanos no activoO quadro de pessoal da Unicre era, no final de 2013, constituído por

258 colaboradores.

8

número de colaboradores

10

24

39

80 média46 anos

55

29

4 2 1

25-29

idade

30-34

35-39

40-44

45-49

50-54

55-59

60-61 62-65 >65

recursos Humanos no acTIVo31 dezembro 2013. Percentagem. número de colaboradores

45%

55%

Mulheres

homens

100% =258

87ensino Universitário

ensino secUndário

2.º/3.º CIClO

111

60

2013

formação académIca dos colaBoradores da unIcre

Fonte Unicre

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actiVidade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

25

rela

tó

rio

e c

onta

s

seGUrança e saúde no traBalho A Unicre assume o compromisso e o objectivo estratégico de im-

plementar um Plano de Gestão da Continuidade de Negócio e de os seus colaboradores trabalharem com a máxima segurança, tendo adaptado a planificação de acções internas e divulgação de informa-ção para adopção das melhores práticas no que respeita à adopção de comportamentos redutores do risco, a par da prática de exercícios de como actuar em caso de sinistro e de assegurar a implementação de medidas correctivas.

saúde e Bem-estar dos colaBoradoresDando continuidade ao compromisso da segurança, saúde e bem

estar a Unicre responsabiliza-se pela prestação de cuidados de saúde no âmbito da medicina do trabalho e oferece aos seus colaboradores um serviço gratuito de assistência em casa, que em 2013, passou a ser disponibilizado 24 horas por dia, 365 dias por ano. Este serviço é extensível ao agregado familiar do colaborador.

Reforçando a promoção da saúde e bem estar a Unicre disponibiliza um espaço interno para a prática de exercício físico, com acompanhamento de um monitor que estabelece para cada pessoa um plano personalizado de objectivos e desenvolveu protocolos com condições preferenciais de serviço com estabelecimentos de diagnóstico e prestação de cuidados de saúde.

4.2.2 mais potencial: avaliação e desenvolvimento de competências

O projecto Mais Potencial reconhece a necessidade de promover o desenvolvimento humano de todos os Colaboradores, dotando-os de conhecimentos que estimulem a valorização profissional de cada um e de uma maior capacidade de adaptação às exigências dos mercados em que a empresa actua.

Este projecto vem dotar a Unicre de uma ferramenta central na Ges-tão Estratégica dos Colaboradores, sob a designação de “Avaliação e Desenvolvimento de Competências (ADC)”. Trata-se de uma ferramenta sem qualquer tipo de interferência no cálculo dos prémios variáveis trimestrais ou anuais, sendo, assim, autónomo da Sistema de Incentivos em vigor.

a adc apoia-se numa dupla avaliação das competências dos Cola-boradores, contrastando a avaliação elaborada pela chefia directa com a auto-avaliação efectuada pelo Colaborador, a partir da qual se deverá desenrolar um momento chave em todo o processo, que é a entrevista individual de desenvolvimento entre cada Colaborador e a sua che-fia directa.

Em concreto, o principal objectivo da ADC é proporcionar aos Cola-boradores e às suas chefias directas a oportunidade (i) de alinharem os objectivos de competências do Avaliado nas funções actualmente exercidas e naquelas que potencialmente possa vir a ter de exercer no futuro e (ii) de identificarem conjuntamente as áreas de melhoria e as correspondentes necessidades de formação do Avaliado; em suma, de exprimirem mutuamente as suas expectativas e exigências de evolução.

4.2.3 mudanças organizativas na Unicre A Unicre, desde a sua criação, tem estado presente nos diferentes

negócios das cadeias de valor de pagamentos com cartões, desde os Comerciantes aos Emissores, desenvolvendo esses negócios em coope-ração com diversas entidades especialistas, nacionais ou estrangeiros.

Em particular, geriu, durante muitos anos, os cartões de quase todos os Bancos com actividade em Portugal. Este negócio de prestação de serviços a emissores e acquirers – designado por “Card Management” – veio posteriormente a diminuir em função das características dos

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actiVidade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

26

rela

tó

rio

e c

onta

s

sistemas IT da época e das estratégias dos Bancos de internalização das suas operações de suporte aos pagamentos com cartões.

A situação tem vindo a mudar, registando-se um novo interesse pela externalização do Card Management, decorrente do alargamento da oferta de produtos e serviços associados aos pagamentos e evolução dos sistemas de IT das arquitecturas fechadas para os sistemas distri-buídos, e crescentemente em rede, das tecnologias Web.

O actual contexto concorrencial e regulatório dos meios de pagamento e dos produtos de crédito torna ainda mais crítico para a viabilidade dos negócios as condições de eficiência e flexibilidade das suas operações, sejam estas realizadas internamente ou em regime de outsourcing.

Percepcionando atempadamente a evolução do mercado, a Unicre nunca deixou de manter e reforçar as suas capacidades de serviço e de conquistar novos clientes para o seu negócio de Card Management, inclusive fora do sistema financeiro, distinguindo-se hoje pelo capital de conhecimento e experiência dificilmente igualáveis no mercado nacional.

O projecto de renovação da arquitectura aplicacional da Unicre (pro-jecto MMK) foi um passo essencial para dotar a empresa das melhores ferramentas e sistemas, totalmente adaptados às actuais necessidades dos produtos de pagamento e de crédito pessoal, quer a nível nacional quer internacional, potenciando assim o crescimento na Unicre da pres-tação de serviços de Card Management com os níveis de flexibilidade e eficiência que os mercados hoje exigem.

Em complementaridade com a renovação dos sistemas aplicacionais foi dado início no final de 2013 à reorganização da estrutura orgânica da Unicre, com a criação da Unidade de Organização e Qualidade e a Direcção de Operações. Este passo reveste-se de especial importância para garantir a prestação de serviços de Card Management na Unicre com a máxima eficiência e qualidade, permitindo assim a sua susten-tabilidade e crescimento de forma inteiramente competitiva nos mercados em que se propõe actuar.

UNIDADE DE ORGANIZAçãO E QUAlIDADEComo primeiro passo, foi criada em Novembro de 2013 a Unidade de

ORGANIZAçãO E QUAlIDADE (OQ) que absorveu todas as atribuições come-tidas à área de “Processos e Projectos”, até então integrada na Direcção de Sistemas de Informação.

A OQ tem como missão promover a permanente racionalização e estruturação de processos, a melhoria contínua dos procedimentos e a simplificação de métodos de trabalho, visando o aumento da eficiência e da eficácia dos serviços prestados na e pela empresa em resposta às solicitações internas e externas.

No seu arranque e no âmbito de actuação da OQ foi dada especial prioridade na apresentação de recomendações de revisão dos processos nas áreas integradas na nova Direcção de Operações, em coordenação com esta e com as áreas “clientes” desta.

direcção de oPeraçõesUm passo igualmente decisivo para a consolidação e alargamen-

to dos serviços de Card Management prestados pela UNICRE, foi a construção de uma Direcção de OPERAçÕES (DO), tendo por missão a prestação de serviços no tratamento de processos operacionais que suportam os negócios de Acquiring, de Emissão e de Crédito, tanto a Clientes Internos como Externos, de acordo com os níveis de serviço contratados.

Esta Direcção, absorveu as áreas de back-Office da UNICRE das actu-ais unidades de negócio, numa primeira fase, sem alteração dos fluxos produtivos, com o propósito de não criar disrupções de funcionamento com a conclusão do projecto MMK.

Em 2014 terá lugar o desenvolvimento de acções de estruturação e har-monização de fluxos produtivos em consonância com os novos processos

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actiVidade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

27

rela

tó

rio

e c

onta

s

que resultarão da implementação plena da nova arquitectura aplicacional e da reorganização orgânica.

4.3 TECNOlOGIA

4.3.1 nova plataforma informáticaConcretizando a mais profunda transformação no domínio das tecno-

logias de informação, o ano de 2013, assistiu ao massivo envolvimento da empresa nas diversas frentes de trabalho para implementação e domínio da nova plataforma informática. Tendo em consideração a rea-lidade do mercado nacional e da empresa a plataforma foi customizada de forma a assegurar a integração com as redes e os sistemas nacio-nais e internacionais de pagamento e gerar a obtenção de economias de escala internas e externas, designadamente nas actividades de card management em estruturação.

Em 2013 manteve-se como principal foco a migração da verten-te do acquiring, tendo-se garantido, ao longo do ano, as tarefas e os desenvolvimentos técnicos que conduziram à entrada em funcionamento e em paralelo, a partir de Setembro de 2013, da nova plataforma, a par da manutenção em funcionamento da estrutura mais antiga. Um esforço suplementar para garantir a migração final da vertente do acquiring em Janeiro de 2014 e a plena utilização no mês de Fevereiro.

Também ao longo do ano, com especial incidência, a partir do segundo semestre foi assegurada a formação dos utilizadores do acquiring, rea-lizada por colaboradores internos, preparados para o efeito, fazendo-se uso do conceito da formação em cascata, com os inerentes benefícios resultantes da partilha de conhecimentos e experiências, bem como de racionalização de custos de formação.

Na vertente de issuing, tendo-se concluído as fases iniciais do pro-jecto nos termos planeados, a actividade, centrou-se na realização dos

testes integrados, e nos testes de aceitação, bem como na formação de utilizadores, ainda que não massiva, mas integrados na preparação necessária à migração desta vertente em 2014.

4.3.2 actividades com as Áreas de negócioEm 2013 a Direcção de Sistemas de Informação continuou a conjugar

as actividades regulares, de suporte aos negócios, com o desenvolvi-mento e implementação inerentes à incorporação da nova plataforma informática da empresa.

Adicionalmente destaca-se o acréscimo de actividades realizadas com o objectivo de optimizar a estrutura de custos da Direcção, o benefício extraído das plataformas informáticas e a resposta às novas solicita-ções das áreas de negócio e das autoridades de supervisão, de que se destacam as seguintes:

na área da emissão • lançamento de novas operações de cartões de crédito e pré-pagos

em parceria com entidades financeiras e não financeiras;• Optimização e desenvolvimento da operativa de suporte ao cross-

-selling de seguros em parcerias com entidades como a “Mapfre” e a “Saúde Prime”;

• A certificação do Contactless VISA.

na área do acqUirinG • A abertura do cartão de distribuição INAPA;• A implementação de uma solução de suporte à rede Low Cost.

Transversalmente procedeu-se à adequação dos sistemas de reporte à Central de Responsabilidades de Crédito do Banco de Portugal e ao aperfeiçoamento dos sistemas de reporte, também relativos ao Banco de Portugal, no que respeita aos procedimentos de gestão do PARI/PERSI

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actiVidade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

28

rela

tó

rio

e c

onta

s

• Comemoração

do 39.º aniversário da Empresa

• lançamento

nas universidades do projecto:

“Unibanco Manage your Future”

• lançamento

Unibanco Wallett

• Criação

do Unideias

• lançamento da tecnologia Contactless

(comerciantes e cartões)

• lançamento

do piloto “Redunicre low cost”

• lançamento do Projecto

Unicre Solidária

• lançamento da

Revista Unibanco formato digital

• Adesão de sete novas unidades

hoteleiras de cinco estrelas à solução

Pagamentos Integrados para

hotelaria

• Adesão das lojas Francas à Solução

Pagamentos Integrados para

Retalho

• DCC adopta

3 novas moedas: Rublo Russo,

Kwanza Angolano e Real

• lançamento da campanha

“Mês do Computador”

• Criação

da Unidade de Organização

e Qualidade

• Presença

nos worshops do Projecto PME Digital

• Reforço

da oferta Unibanco Seguros

• Estruturação da Direcção

de Operações

• lançamento da solução Redunicre

e-commerce com Paypal

• Reunião Geral

• lançamento

do novo site para colaboradores

• lançamento de quatro

campanhas Unibanco Cash

Advance

2013

4.4 PRINCIPAIS eventos

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actiVidade da Unicrecapítulo 5 Gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

30

rela

tó

rio

e c

onta

s

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

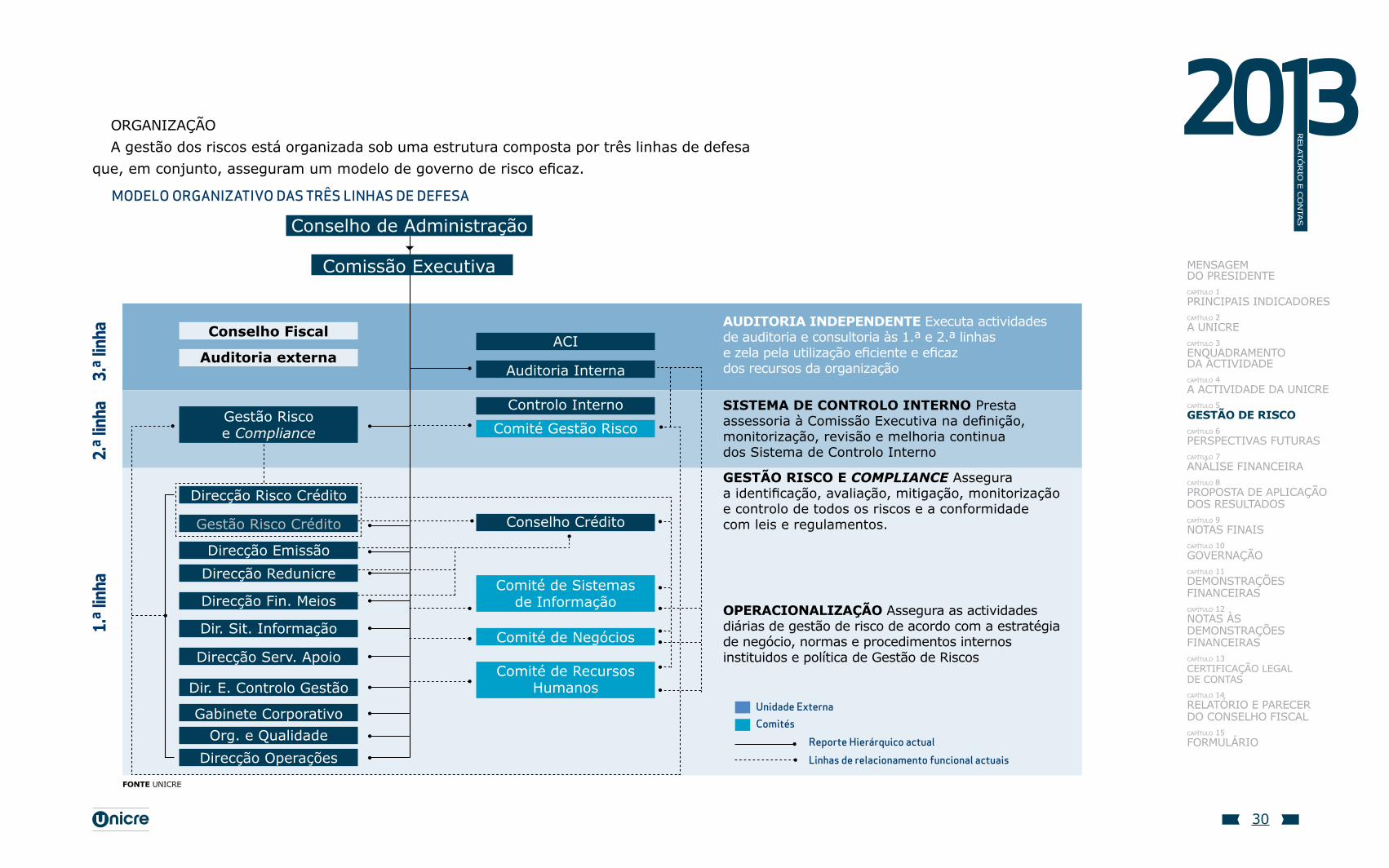

ORGANIZAçãOA gestão dos riscos está organizada sob uma estrutura composta por três linhas de defesa

que, em conjunto, asseguram um modelo de governo de risco eficaz.

modelo organIZaTIVo das Três lInHas de defesa

Conselho de Administração

1.ª l

inha

2.ª l

inha

3.ª l

inha

aUditoria independente Executa actividades de auditoria e consultoria às 1.ª e 2.ª linhas e zela pela utilização eficiente e eficaz dos recursos da organização

sistema de controlo interno Presta assessoria à Comissão Executiva na definição, monitorização, revisão e melhoria continua dos Sistema de Controlo Interno

gestão risco e CompliAnCe Assegura a identificação, avaliação, mitigação, monitorização e controlo de todos os riscos e a conformidade com leis e regulamentos.

operacionalização Assegura as actividades diárias de gestão de risco de acordo com a estratégia de negócio, normas e procedimentos internos instituidos e política de Gestão de Riscos

Direcção Risco Crédito

Direcção EmissãoDirecção Redunicre

Direcção Fin. Meios

Dir. Sit. Informação

Direcção Serv. Apoio

Dir. E. Controlo Gestão

Gabinete Corporativo

conselho Fiscal

Gestão Riscoe Compliance

Gestão Risco Crédito

aci

Auditoria Interna

Controlo Interno

Comité Gestão Risco

Conselho Crédito

Comité de Sistemas de Informação

Comité de Negócios

Comité de Recursos Humanos

unidade externa

comités

reporte Hierárquico actual

linhas de relacionamento funcional actuais

Comissão Executiva

Fonte Unicre

Org. e QualidadeDirecção Operações

auditoria externa

2013

31

rela

tó

rio

e c

onta

s

actividades PrinciPaisDurante 2013, desenvolveram-se diversas iniciativas transversais no

âmbito da gestão e controlo dos vários riscos da Instituição, das quais se evidenciam as seguintes:

• Implementação do módulo de Gestão e Controlo de Processos de Compliance, do portal de gestão de riscos (grc), que permite a consulta centralizada da regulamentação emitida pelas diversas entidades reguladoras da actividade da Unicre, a alocação de res-ponsabilidades a utilizadores de diferentes Direcções da Institui-ção, o registo e o acompanhamento das actividades executadas e o controlo dos prazos de implementação.

• Elaboração dos relatórios regulamentares relativos ao pilar 2 (Pro-cesso de Supervisão) de Basileia II – “icaap – processo de auto--avaliação da adequação do capital interno” -, ao pilar 3 (Trans-parência) – “disciplina de mercado” – e ao risco de concentração de crédito - “relatório de risco de concentração de crédito”.

• Realização de testes de esforço, referentes a 31 de Dezembro de 2012 e 30 de Junho de 2013, com vista ao estudo do impacto de evoluções adversas nas principais variáveis de negócio.

riscos materialmente relevantesA Unicre considera como riscos materialmente relevantes aqueles em

que os eventos inerentes possuam uma probabilidade de ocorrência sig-nificativa e provoquem impactos relevantes nas condições financeiras da Instituição.

risco de créditoO risco de crédito, decorrente da concessão de crédito a Clientes, é

o risco de maior relevância material associado à actividade da Unicre, dado o potencial de impacto nos resultados e/ou no capital da Empresa.

A Unicre utiliza os meios de avaliação, controlo e redução do risco, definidos no seu Manual de Risco de Crédito:

risco de crédito

avaliação controlo mitigação

•Base de dados de risco1 •Modelos de Scoring de atribuição

e comportamental•CDA (Capstone Decision

Accelerator)•Sistema de Informação de Risco

(SIR) •Testes de esforço

•Conselho de Crédito•Direcção de Risco de Crédito•Procedimentos

de concessão, acompanhamento e recuperação do crédito concedido

• Sistema de definição de limites de exposição ao risco de crédito

• Análise e recuperação de crédito, suportada em unidades de estrutura com recursos especializados

• Procedimentos PARI/PERSI • Sistema de monitorização de alertas• Modelo de Quantificação de Imparidade• Política de provisões

1 Base de dados interna com informação sobre a delinquência dos clientes, incluindo fraudes e informação da centralização do Banco de Portugal

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

32

rela

tó

rio

e c

onta

s

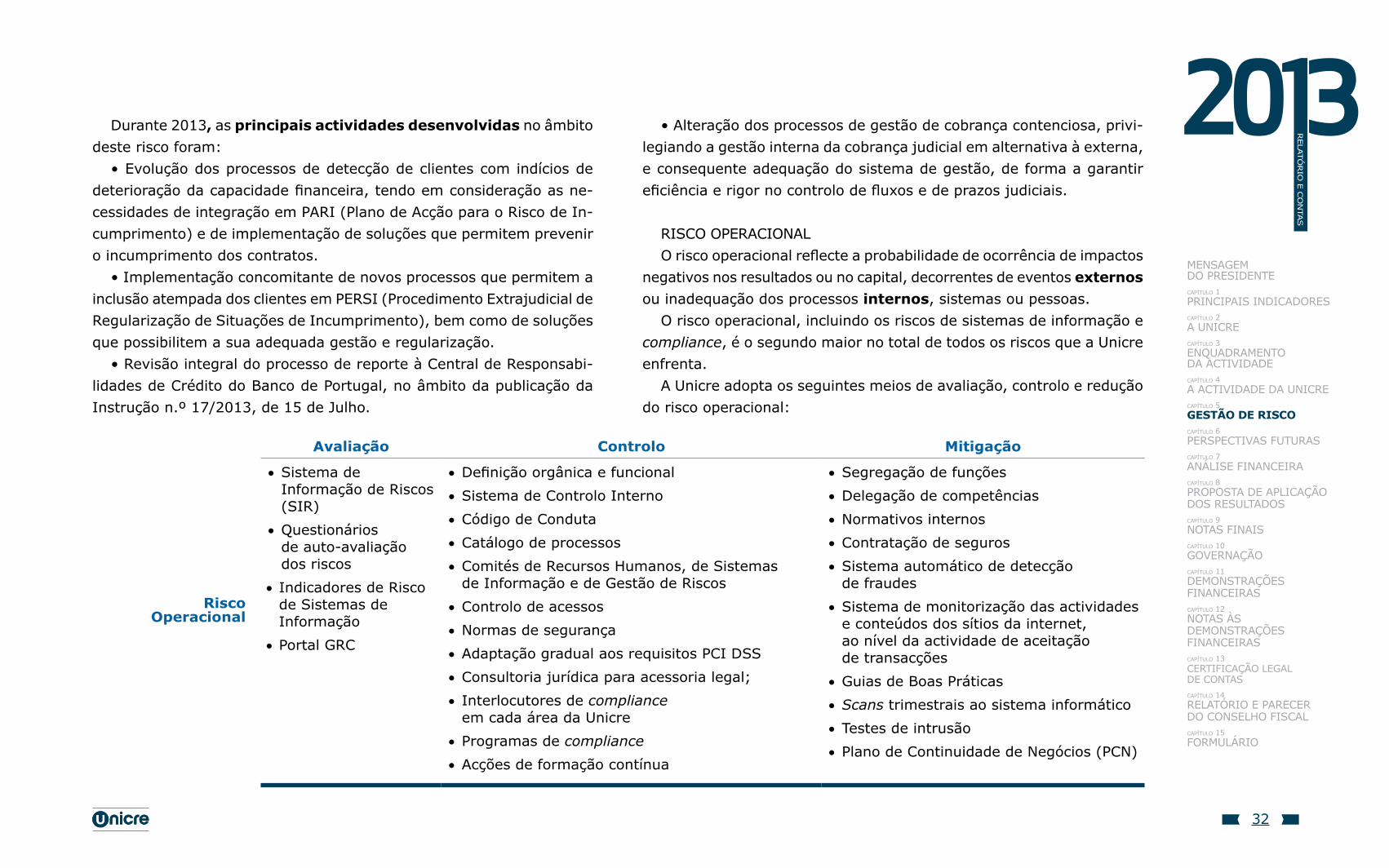

Durante 2013, as principais actividades desenvolvidas no âmbito deste risco foram:

• Evolução dos processos de detecção de clientes com indícios de deterioração da capacidade financeira, tendo em consideração as ne-cessidades de integração em PARI (Plano de Acção para o Risco de In-cumprimento) e de implementação de soluções que permitem prevenir o incumprimento dos contratos.

• Implementação concomitante de novos processos que permitem a inclusão atempada dos clientes em PERSI (Procedimento Extrajudicial de Regularização de Situações de Incumprimento), bem como de soluções que possibilitem a sua adequada gestão e regularização.

• Revisão integral do processo de reporte à Central de Responsabi-lidades de Crédito do Banco de Portugal, no âmbito da publicação da Instrução n.º 17/2013, de 15 de Julho.

risco operacional

avaliação controlo mitigação

• sistema de Informação de Riscos (SIR)

• Questionários de auto-avaliação dos riscos

• indicadores de risco de sistemas de Informação

• Portal GRC

• Definição orgânica e funcional• Sistema de Controlo Interno• Código de Conduta• Catálogo de processos• Comités de Recursos Humanos, de Sistemas

de Informação e de Gestão de Riscos• Controlo de acessos• Normas de segurança• Adaptação gradual aos requisitos PCI DSS• Consultoria jurídica para acessoria legal;• Interlocutores de compliance

em cada área da Unicre• Programas de compliance

• Acções de formação contínua

• Segregação de funções• Delegação de competências• Normativos internos• Contratação de seguros• Sistema automático de detecção

de fraudes• Sistema de monitorização das actividades

e conteúdos dos sítios da internet, ao nível da actividade de aceitação de transacções

• Guias de Boas Práticas• Scans trimestrais ao sistema informático• Testes de intrusão• Plano de Continuidade de Negócios (PCN)

• Alteração dos processos de gestão de cobrança contenciosa, privi-legiando a gestão interna da cobrança judicial em alternativa à externa, e consequente adequação do sistema de gestão, de forma a garantir eficiência e rigor no controlo de fluxos e de prazos judiciais.

risco oPeracionalO risco operacional reflecte a probabilidade de ocorrência de impactos

negativos nos resultados ou no capital, decorrentes de eventos externos ou inadequação dos processos internos, sistemas ou pessoas.

O risco operacional, incluindo os riscos de sistemas de informação e compliance, é o segundo maior no total de todos os riscos que a Unicre enfrenta.

A Unicre adopta os seguintes meios de avaliação, controlo e redução do risco operacional:

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

33

rela

tó

rio

e c

onta

s

Durante 2013, as principais actividades desenvolvidas no âmbito do risco operacional foram:

• Continuação do projecto de certificação da Unicre e dos seus comer-ciantes aderentes, em conformidade com os requisitos de segurança pci dss – payment Card industry Data Security Standards.

• Conclusão da sistematização dos procedimentos de continuidade de negócio numa política global integrada de gestão de conti-nuidade de negócio, alinhada com as Recomendações prudenciais emitidas pelo Conselho Nacional de Supervisores Financeiros (CNSF) e com as actuais actividades de negócio da Instituição.

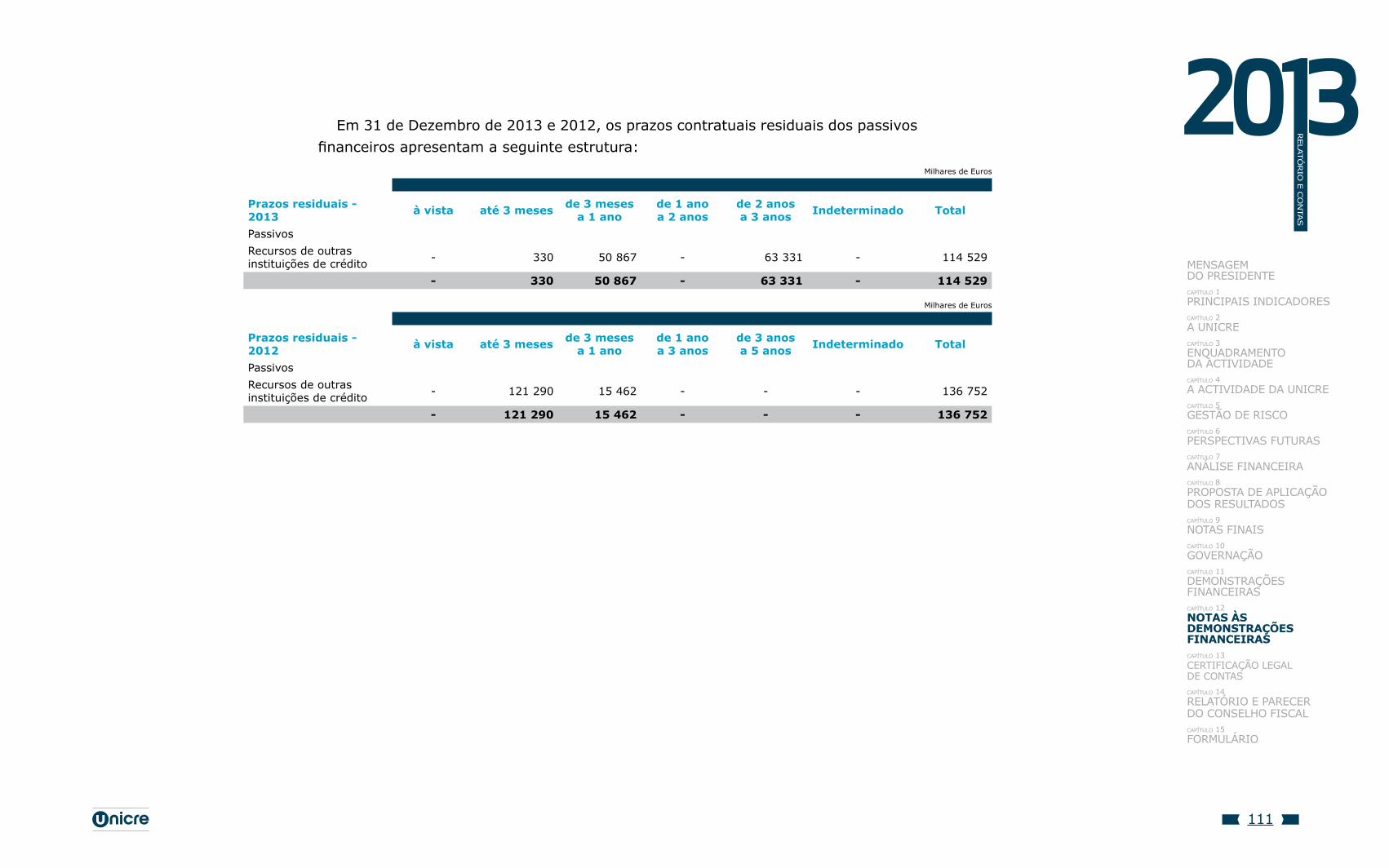

RISCO DE lIQUIDEZO Risco de liquidez traduz-se na probabilidade de ocorrência de perdas

financeiras, nos resultados ou no capital, decorrentes da incapacidade da instituição de dispor de fundos líquidos para cumprir com as suas obrigações, à medida que as mesmas se vencem.

A gestão corrente do risco de liquidez é da responsabilidade da di-recção Financeira e meios, competindo ao Conselho de Administração definir em linhas gerais a estrutura do financiamento da empresa e a orientação a seguir na sua gestão, nomeadamente ao nível dos limites aos montantes e datas de vencimentos dos financiamentos e da Gestão do recurso a financiamento bancário.

Dada a natureza da Unicre enquanto Instituição de Crédito, é previsí-

vel que uma parte importante das suas necessidades de financiamento continue a ser suprida através do recurso ao mercado monetário inter-bancário com operações de curto prazo.

Pontualmente, a Unicre utiliza a aplicação dos saldos de tesouraria como forma de gestão da sua liquidez.

RISCO DE TAXA DE JUROO Risco de Taxa de Juro materializa-se na probabilidade de ocorrência

de impactos negativos nos resultados ou no capital, devido a movimen-tos adversos nas taxas de juro.

Historicamente, tanto as taxas activas cobradas pela Unicre como as passivas eram de muito curto prazo, o que contribuía para a redução da exposição ao risco de taxa de juro. A taxa de juro do crédito concedido era, na sua maior parte, passível de ser revista trimestralmente, acompa-nhando a variação das taxas de juro de curto prazo do mercado monetário.

O alargamento da gama de produtos de crédito oferecida a clientes, complementar à oferta base de crédito revolving, tem vindo a provocar alterações na composição da carteira em termos de prazo de maturidade e exposição ao risco de taxa de juro.

A gestão corrente do Risco de Taxa de Juro é da responsabilidade da Direcção Financeira e Meios.

No plano do risco de taxa de juro a Unicre adopta os seguintes meios de avaliação, controlo e redução do risco:

risco de taxa de juro

avaliação controlo mitigação

• Modified duration por instrumento financeiro• Mismatch entre a variação esperada do valor

da carteira de activos e a variação esperada do valor da carteira de passivos

• Testes de esforço

• Definição de limite máximo para o mismatch

• Adequada composição da carteira de activos procurando minimizar a exposição a este risco

mensaGem do Presidente capítulo 1PrinciPais indicadorescapítulo 2 a Unicrecapítulo 3 enqUadramento da actividadecapítulo 4 a actividade da Unicrecapítulo 5 gestão de riscocapítulo 6 PersPectivas FUtUrascapítulo 7 análise Financeiracapítulo 8 ProPosta de aPlicação dos resUltadoscapítulo 9 notas Finaiscapítulo 10 Governaçãocapítulo 11 demonstrações Financeirascapítulo 12 notas às demonstrações Financeirascapítulo 13 certiFicação leGal de contascapítulo 14 relatório e Parecer do conselho Fiscalcapítulo 15 FormUlário

2013

34

rela

tó

rio

e c

onta

s

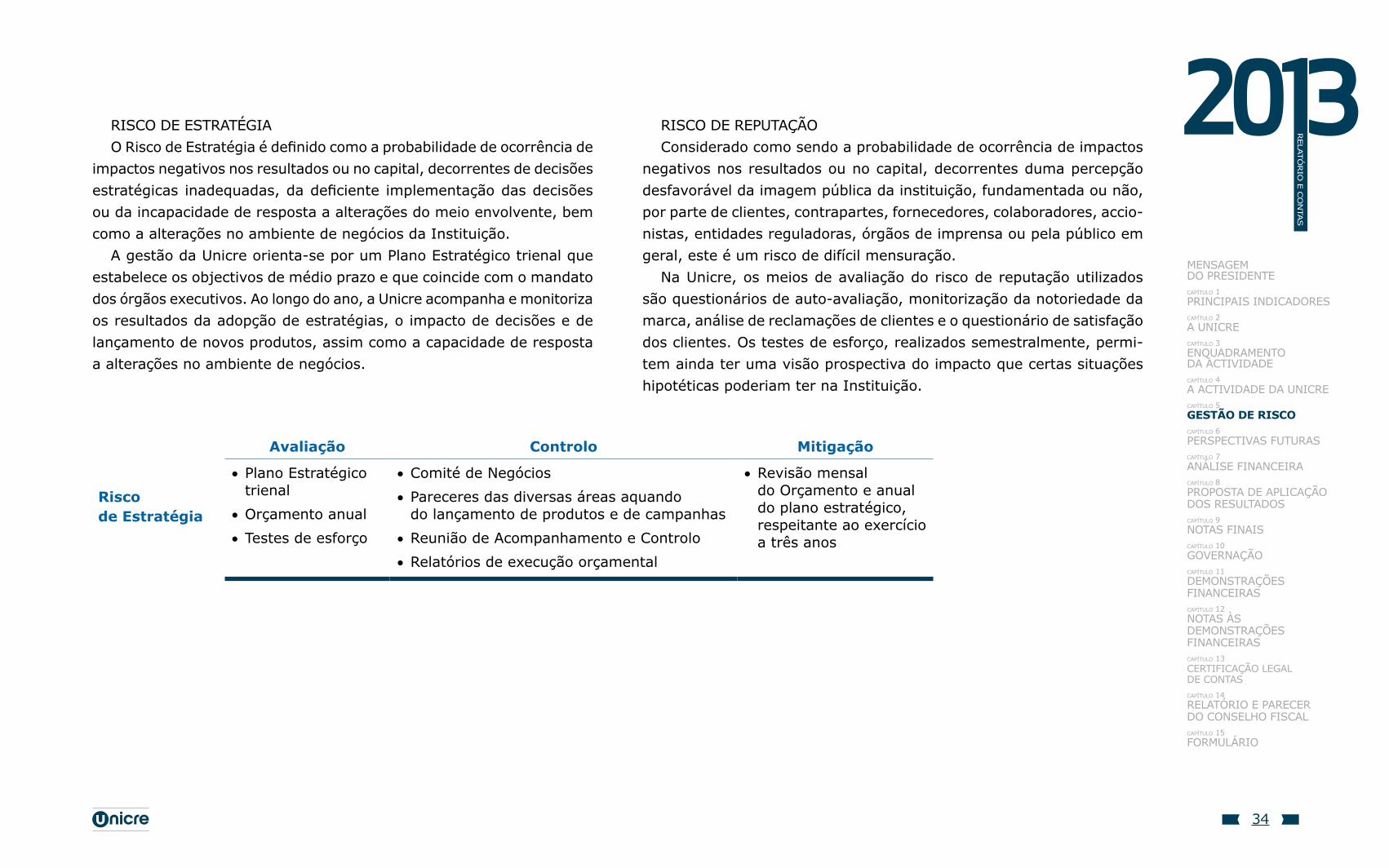

risco de estratéGiaO Risco de Estratégia é definido como a probabilidade de ocorrência de

impactos negativos nos resultados ou no capital, decorrentes de decisões estratégicas inadequadas, da deficiente implementação das decisões ou da incapacidade de resposta a alterações do meio envolvente, bem como a alterações no ambiente de negócios da Instituição.

A gestão da Unicre orienta-se por um Plano Estratégico trienal que estabelece os objectivos de médio prazo e que coincide com o mandato dos órgãos executivos. Ao longo do ano, a Unicre acompanha e monitoriza os resultados da adopção de estratégias, o impacto de decisões e de lançamento de novos produtos, assim como a capacidade de resposta a alterações no ambiente de negócios.

risco de rePUtaçãoConsiderado como sendo a probabilidade de ocorrência de impactos