1t15_resultadotrimestralmills_cvm

DESCRIPTION

ResultadoTrimestral MillsTRANSCRIPT

Resultados da Mills no 1T15

Relações com Investidores BM&FBOVESPA: MILS3

Mills: Fluxo de caixa operacional cresce 4,0% entre trimestres

Rio de Janeiro, 6 de maio de 2015 - A Mills Estruturas e Serviços de Engenharia S.A. (Mills) apresentou, no primeiro trimestre

de 2015 (1T15), receita líquida de R$ 163,9 milhões, com retração de 9,9% em relação ao quarto trimestre de 2014 (4T14),

porém com maior geração de caixa operacional e fluxo de caixa líquido.

O ano 2015 está sendo marcado por grandes incertezas na economia e, principalmente, nos setores de infraestrutura e de óleo

e gás. Nossos resultados refletem os efeitos usuais da fase de baixa do ciclo – menor demanda, pressão de preços, maior

inadimplência e, consequentemente, menores margens. Neste cenário, buscaremos progressos nos resultados através de

esforços internos: (i) melhoria operacional, (ii) busca de sinergias entre as unidades de negócio, (iii) venda de ativos e (iv)

redução de despesas.

Os principais destaques do desempenho da Mills no 1T15 foram:

Receita líquida de R$ 163,9 milhões, 21,1% inferior ao valor registrado no primeiro trimestre de 2014 (1T14).

Custos de manutenção com recuo de 15,1% em relação ao 4T14, equivalente a valor anualizado de R$ 22,3 milhões.

Despesas operacionais, gerais e administrativas (G&A)1 com redução de 8,9% em relação ao 4T14, equivalente a valor anualizado de R$ 14,2 milhões.

EBITDA(a) de R$ 47,4 milhões, com redução de 55,9% em relação ao 1T14, impactado por menor receita e maior provisão de devedores duvidosos (PDD).

Prejuízo líquido de R$ 14,5 milhões e retorno sobre capital investido (ROIC)(b) de 4,0%.

Fluxo de caixa operacional de R$ 49,3 milhões, com crescimento de 4,0% em relação ao 4T14.

Capex(c) de R$ 6,4 milhões, sendo R$ 1,2 milhão em reposição de mix de equipamentos de locação.

Fluxo de caixa líquido(d) positivo de R$ 70,3 milhões, ante montante negativo de R$ 13,4 milhões no 1T14.

Aprovação em Assembleia Geral de remuneração ao acionista de valor bruto de R$ 25,1 milhões, sob a forma de juros sobre capital próprio, referente ao ano de 2014, paga em 6 de maio de 2015.

Término, no mês de abril, do pagamento de amortizações de R$ 131,2 milhões previsto para o ano de 2015.

em R$ milhões 1T14 4T14 1T15 (C)/(A) (C)/(B)

(A) (B) (C) % %

Receita líquida 207,8 181,9 163,9 -21,1% -9,9%

EBITDA 107,5 55,6 47,4 -55,9% -14,7%

Margem EBITDA (%) 51,7% 30,6% 28,9%

Lucro (Prejuízo) líquido 33,9 -6,2 -14,5 n.a. n.a.

ROIC LTM (%) 13,8% 6,6% 4,0%

Capex bruto 102,3 22,6 6,4 -93,7% -71,7%

Tabela 1.A - Principais indicadores financeiros

As informações financeiras e operacionais contidas neste press release, exceto quando de outra forma indicado, estão de acordo com as políticas contábeis adotadas no Brasil, que estão em conformidade com as normas internacionais de contabilidade (International Financial Reporting Standards - IFRS).

1 Excluindo depreciação e provisão para devedores duvidosos (PDD)

2 Resultados da Mills do 1T15

Perspectiva de negócios

Segundo pesquisa realizada pela Confederação Nacional da Indústria (CNI), as expectativas para o setor de construção em

infraestrutura se deterioraram nos últimos meses, de acordo com indicador de perspectiva de nível de atividade, que atingiu

43,52 pontos em abril de 2015, abaixo do valor registrado em abril de 2014, de 53,0 pontos.

No lado dos investimentos, segundo o Banco Nacional de Desenvolvimento Econômico e Social (BNDES), os seus

desembolsos para infraestrutura devem atingir R$ 60 bilhões em 2015, patamar similar ao de 2014, com foco nas áreas de

Energia e Logística.

No médio prazo, há grandes incertezas, além das geradas pelas investigações em cursos, que comprometem a continuidade

dos investimentos no setor de infraestrutura. O governo visa maior participação do setor privado através de concessões de

forma a estimular o crescimento da economia, sem comprometer o seu ajuste fiscal. Porém, o sucesso do programa de

concessões dependerá do equacionamento do modelo de concessão e do seu financiamento. No primeiro semestre, devem

ser lançados estudos para avaliar o interesse privado nas concessões de aeroportos, hidrovias e dragagem de portos,

enquanto, no segundo semestre, deverá ocorrer leilão das rodovias que já têm estudos de viabilidade concluídos.

O mercado de construção residencial continua a apresentar queda em diversos indicadores. Segundo pesquisa do CNI, o nível

de atividade encerrou março de 2015 com 412 pontos, com queda em relação ao mesmo mês do ano anterior, de 48 pontos.

Os lançamentos totais de empresas listadas de real estate3 apresentaram redução de 61,1% no primeiro trimestre de 2015, em

relação ao mesmo período do ano passado, enquanto que as vendas reduziram em 21,4% no mesmo período.

Segundo a Criactive, empresa de pesquisa de informações do mercado imobiliário, dado o baixo número de lançamentos em

2013 e 2014 e aos atrasos das obras, a atividade de construção, no primeiro semestre de 2015, está mais concentrada na fase

de acabamento, com redução expressiva da metragem quadrada construída na fase de estrutura, quando os equipamentos da

Mills são mais utilizados.

O mercado de equipamentos motorizados de acesso tem exposição relevante aos setores de construção civil e de óleo e gás,

que podem ser afetados pelas incertezas das investigações em curso e pela redução dos investimentos no setor de óleo e gás.

Receita

A receita líquida alcançou R$ 163,9 milhões no 1T15, com redução de 9,9% em relação ao trimestre anterior, devido à queda

da receita de locação em R$ 17,0 milhões, ou 11,4%. O menor volume locado foi responsável por R$ 8,2 milhões da redução

de receita de locação, enquanto preço e mix foram responsáveis por R$ 8,7 milhões.

As receitas de vendas, assistência técnica e outras se mantiveram em linha em relação ao mesmo período do ano anterior,

uma vez que o aumento na unidade de negócio Infraestrutura compensou a redução na unidade de negócio Edificações.

Custos e Despesas

Os custos dos produtos vendidos e de serviços prestados (CPV), excluindo depreciação, totalizaram R$ 47,1 milhões no 1T15,

9,9% superior ao ano anterior, mas com redução de 8,6% ante o 4T14. Entre trimestres, os custos de vendas aumentaram,

refletindo maiores vendas no período, mas houve redução de 15,1% nos custos de manutenção - depósito e execução de

obras, devido principalmente a redução de 39,4% com frete e de 12,8% com material de consumo.

O custo unitário de manutenção já reduziu cerca de 20% desde a implantação das mudanças operacionais nas unidades de

negócio Infraestrutura e Edificações iniciadas no terceiro trimestre de 2014 (3T14). Em função de manutenção represada de

nossos equipamentos, a melhoria não é perceptível no curto prazo, mas o será quando normalizamos nossa manutenção, a

partir do segundo semestre.

2 Valores abaixo de 50 indicam perspectiva de retração de atividade no setor nos próximos seis meses, enquanto valores acima de 50 indicam perspectiva de expansão de atividade no setor nos próximos seis meses. 3 Cyrela, Even, Eztech, Gafisa, Helbor, MRV, Rodobens, Tecnisa.

3 Resultados da Mills do 1T15

Não houve alteração significativa de custo de pessoal, pois realizamos a primarização de mão de obra de carregamento de

caminhões, cuja despesa é de responsabilidade do cliente, havendo contrapartida nas nossas receitas, evitando, ao mesmo

tempo, possível risco trabalhista.

G&A, excluindo depreciação e PDD, somaram R$ 48,44 milhões no 1T15, sendo 6,8% inferior ao mesmo período de 2014,

ilustrando que as iniciativas para redução de despesas da Companhia já começaram a render frutos. Entre anos, reduzimos o

custo de coordenação de contratos em 13,6%, os custos administrativos em 5,9%, as despesas de viagens em 36% e os

gastos com terceiros em 27%. Despesas com serviços gerais cresceram 2,8%, abaixo da inflação, apesar da abertura de

quatro novas unidades da Rental.

Adicionalmente, incorremos em custo de reestruturação de R$ 1,0 milhão no 1T15, totalizando R$ 6,9 milhões desde o 3T14.

Manteremos o foco em reduzir despesas, que, obviamente não afetem nossa capacidade de gerar negócios nem nossa

qualidade de atendimento, e esperamos a continuidade dos benefícios das ações em andamento, como (i) horizontalização da

estrutura organizacional e consequente eliminação de cargos administrativos e gerenciais; (ii) centralização de compras; e (i ii)

primarização de alguns serviços terceirizados, como TI; entre outros.

A PDD somou R$ 21,0 milhões, representando 12,8% da receita líquida no 1T15, ante 3,1% no mesmo período do ano

anterior. Vale ressaltar que, no final de 2014, adotamos uma postura conservadora em relação aos possíveis desdobramentos

das investigações em curso, e não por problemas reais de pagamento, e rebaixamos a nota de crédito dos clientes e seus

respectivos consórcios, independente de posição majoritária ou minoritária, que estão relacionados de alguma forma com as

investigações em curso. Ademais, algumas empresas entraram em recuperação judicial neste trimestre e, consequentemente,

provisionamos 100% dos seus valores líquidos no contas a receber. Fruto destes fatores, provisionamos R$ 9,8 milhões,

equivalente a 6,0% da receita líquida, no 1T15.

De forma consolidada, o montante faturado contra estes clientes foi semelhante ao valor pago pelos os mesmos, equivalente a

aproximadamente 24% da receita líquida, no 1T15. Nossa exposição de recebíveis líquidos a estas empresas totalizava R$ 27

milhões no final de março de 2015, ante R$ 37 milhões no final de 2014.

EBITDA

A geração de caixa, medida pelo EBITDA, alcançou R$ 47,4 milhões no 1T15, com redução de 14,7% em relação ao 4T14. A

diminuição no EBITDA, entre trimestres, deveu-se principalmente à redução na receita de locação, parcialmente compensada

por menores CPV e G&A. A margem EBITDA foi de 28,9% no 1T15, ante 30,6% no 4T14. Excluindo PDD relacionada às

investigações em curso, EBITDA totalizaria R$ 57,2 milhões, com margem EBITDA de 34,9%, no 1T15.

O EBITDA acumulado no período de 12 meses encerrados em 31 de março de 2015, LTM EBITDA, totalizou R$ 275,6 milhões.

Excluindo os itens extraordinários, como provisões do Easy Set e de estoques (R$ 14,5 milhões), indenizações da

reestruturação (R$ 6,9 milhões) e PDD relacionada às investigações em curso (R$ 18,7 milhões), o LTM EBITDA seria igual a

R$ 315,7 milhões.

Lucro líquido

A Mills apresentou prejuízo líquido de R$ 14,5 milhões no 1T15, ante prejuízo de R$ 6,2 milhões no 4T14. O aumento de R$

8,4 milhões no prejuízo, entre trimestres, é resultado, principalmente, da redução do EBITDA (R$ 8,2 milhões ) e da ampliação

do resultado financeiro negativo (R$ 3,5 milhões), parcialmente compensados pela redução de impostos (R$ 2,9 milhões).

O resultado financeiro foi negativo em R$ 18,4 milhões no 1T15, contra valor negativo de R$ 14,8 milhões no 4T14, uma vez

que maiores taxas de juros mais que compensaram a redução da dívida bruta no período.

4 G&A correspondente à soma das unidades de negócio Rental, Infraestrutura e Edificações.

4 Resultados da Mills do 1T15

ROIC

O ROIC atingiu 4,0% no 1T15, ante ROIC de 13,8% no 1T14. A queda no ROIC entre anos deve-se à redução no lucro

operacional, em função de maior ociosidade, menores preços praticados e aumento na provisão para devedores duvidosos

observados nas três unidades de negócio.

Dívida e indicadores de endividamento

A dívida total da Mills era de R$ 712,0 milhões em 31 de março de 2015. Terminamos o 1T15 com uma posição de dívida

líquida(e) de R$ 498,0 milhões, contra R$ 551,7 milhões no final de 2014.

Nossa dívida é composta por 17% de dívida de curto prazo e 83% de dívida de longo prazo, com prazo médio de 2,3 anos e

custo médio de CDI+0,95%. Em termos de moeda, a totalidade da dívida é em reais.

O nosso cronograma de amortização de dívida engloba pagamento de R$ 206 milhões de principal e juros em 2015, dos quais

R$ 41,2 milhões e R$ 90,0 milhões de amortização já foram pagos, respectivamente, no 1T15 e em abril, sem rolagem,

reduzindo, desta forma, nossa dívida bruta.

Terminamos o 1T15 com alavancagem, medida pela relação dívida líquida/LTM EBITDA, de 1,8x. A relação dívida

total/enterprise value(f) foi de 41,4%, enquanto o índice de cobertura de juros, medido pelo indicador LTM EBITDA/LTM

pagamento de juros, foi igual a 3,7x.

Devido à grande incerteza em relação à extensão e duração do ciclo de baixa da atividade de construção no país, estamos

mantendo cautela; reduzindo despesas e preservando caixa. Mesmo num cenário negativo, a Companhia não vê risco de

liquidez, tendo capacidade de honrar suas obrigações financeiras.

Fluxo de caixa livre

A Mills apresentou fluxo de caixa livre, medido pelo fluxo de caixa operacional menos investimentos, positivo de R$ 70,3

milhões, ante R$ 45 milhões no trimestre anterior.

O fluxo de caixa operacional foi positivamente afetado por itens não caixa (R$ 68,9 milhões) e por variação positiva

principalmente de contas a receber (R$ 4,3 milhões) e dos tributos a recuperar (R$ 7,2 milhões).

A Mills investiu R$ 6,4 milhões no 1T15, dos quais R$ 1,2 milhão em equipamentos para locação, principalmente na reposição

de equipamentos de Edificações e Infraestrutura, que sofreram perdas ou danos durante o período de locação e que são

indenizados pelos clientes. Investimos R$ 2,6 milhões em instalações de nossas unidades, relativas tanto à mudança de

endereços como à expansão geográfica da Rental. Ademais, R$ 1,7 milhão foi investido em licenças de softwares e melhorias

no sistema SAP.

Pela natureza dos seus negócios, em épocas de baixo investimento como se desenha o ano de 2015, cujo capex orçado é de

R$ 33,6 milhões, a Companhia tende a ser geradora de caixa.

Pela característica dos equipamentos de Infraestrutura e de Edificações e pela necessidade de investimento mais significativo

em rebuilding a partir do 7º ano nas máquinas da Rental, a Companhia pode manter baixo nível de investimento por alguns

anos, caso necessário, sem redução da sua capacidade operacional.

Adicionalmente, continuamos nossos esforços para venda de equipamentos seminovos, principalmente de Rental e de

Edificações. Os pagamentos relativos à venda de seminovos e a indenizações por danos de nossos equipamentos durante sua

locação impactaram positivamente em R$ 27,5 milhões a geração de caixa no 1T15.

Programa de recompra

O Conselho de Administração aprovou, em 10 de novembro de 2014, a instituição de programa de recompra de ações

ordinárias de emissão da própria Companhia, com objetivo de adquirir até 4.000.000 de ações de sua emissão, no prazo

máximo de 365 dias a partir da data de sua aprovação, para manutenção em tesouraria e posterior cancelamento ou alienação,

inclusive no âmbito do programa de opção de compra de ações da Companhia, em caso de exercício de tais opções. Até 31

de março de 2014, foram adquiridas e mantidas em tesouraria 2.285.300 ações, no valor total de R$ 19,8 milhões, dos quais

1.102.400 ações, no valor total de R$ 8,8 milhões no 1T15.

5 Resultados da Mills do 1T15

Enquanto as incertezas perdurarem, não iremos recomprar ações, independente do valor da ação, visando a preservação de

caixa da Companhia.

Desempenho por unidade de negócio

Rental

A receita líquida da unidade de negócio Rental somou R$ 79,6 milhões no 1T15, com redução de 5,2% entre trimestres e de

18,2% em relação ao mesmo período do ano anterior. A receita de locação alcançou R$ 69,3 milhões, com recuo de R$ 2,5

milhões, ou 3,4%, entre trimestres, sendo o menor volume locado responsável por R$ 3,1 milhões da redução, parcialmente

compensado por efeito positivo de R$ 0,7 milhão de preço e mix.

A atual letargia de investimentos no setor de óleo e gás contribuiu para redução da taxa de utilização entre trimestres. Desde

dezembro, houve aumento significativo de devolução de máquinas das obras de refinarias da Petrobras e de estaleiros, tanto

em fase de construção, como os existentes que dependem do programa de investimentos da Petrobras, contribuindo para

aumento da nossa taxa de ociosidade. A taxa de utilização média dos últimos doze meses findos em 31 de março de 2015 foi

igual a 61,3%.

Realizamos vendas de seminovos de R$ 3,9 milhões no 1T15. Focaremos na exportação de seminovos, aproveitando a

desvalorização do real, o que tornam nossas máquinas mais competitivas no mercado internacional. Entretanto, os

equipamentos têm que ser entregues prontos para locação e, portanto, precisam de manutenção pesada, que requer tempo

dos técnicos e envolve custos com materiais e peças de reposição. Assim, a realização das vendas de seminovos ocorrerá à

medida que executarmos a manutenção necessária para a entrega das máquinas.

O EBITDA somou R$ 34,4 milhões no 1T15, com margem EBITDA de 43,3%, negativamente impactado por redução da taxa

de utilização e por aumento da PDD, que atingiu 10,5% da receita líquida. Excluindo o efeito da reclassificação de risco de

crédito dos clientes envolvidos nas investigações em curso, o EBITDA seria R$ 38,7 milhões, com margem EBITDA de 48,6%.

Entre trimestres, houve redução de 19,5% do CPV, devido ao menor volume de vendas e menores custos com frete, material

de consumo e pessoal, e de 7,5% do G&A, excluindo PDD. PDD somou R$ 8,3 milhões no 1T15, ante R$ 7,6 milhões no 4T14

e R$ 2,5 milhões no 1T14.

O ROIC LTM foi igual a 8,8%, ante 11,5% no 4T14, devido principalmente à redução de 65,8% do lucro operacional do 1T15

em relação ao mesmo período do ano anterior.

Infraestrutura

A receita líquida de Infraestrutura atingiu R$ 51,1 milhões no 1T15, em linha com o mesmo período do ano anterior, uma vez

que a receita de vendas, assistência técnica e outras dobrou, compensando a redução de 16,7% da receita de locação entre os

períodos. Houve redução da taxa de utilização, sendo a média dos últimos doze meses findos em 31 de março de 2015 igual a

64,8%. O menor volume locado contribuiu com R$ 3,8 milhões para redução da receita de locação entre trimestres, enquanto

preço e mix teve contribuição negativa de R$ 3,2 milhões.

Até o momento, os desdobramentos da operação Lava Jato não trouxeram mudanças significativas na condução das obras em

que estamos contratados. No entanto, muitas obras continuam em ritmo lento, por motivos variados, sem uma clara conexão

com as investigações em curso. Continuamos a trabalhar a gestão dos riscos envolvidos, sendo conservadores na anál ise de

crédito, rigorosos na cobrança e buscando uma maior diversificação da nossa carteira de clientes.

Os principais projetos do 1T15, em termos de receita, foram:

Regiões Sul e Sudeste: Parque Olímpico e metrô linha 4, no Rio de Janeiro; aeroporto de Viracopos, metrô linha 5, estação

de tratamento de esgoto de Barueri, e rodoanel Norte, em São Paulo; projetos CSN e Gerdau, e rodovias BR-381 e BR-040

em Minas Gerais; e planta de celulose da Klabin no Paraná.

Regiões Centro-Oeste, Norte e Nordeste: usinas hidrelétricas Jirau e Colíder; ferrovias Oeste-Leste e Transnordestina;

transposição do rio São Francisco; metrô de Salvador, na Bahia; Companhia Siderúrgica do Pecém, no Ceará; projeto

S11D da Vale, no Pará e Maranhão; e VLT de Cuiabá, no Mato Grosso.

6 Resultados da Mills do 1T15

O EBITDA somou R$ 12,9 milhões no 1T15, com redução de 49,5% em relação ao mesmo período do ano anterior, devido,

principalmente, ao aumento significativo de PDD, que passou de 1,6% da receita líquida no 1T14 para 17,3% no 1T15. A

margem EBITDA foi de 25,3%, ante 31,0% no 4T14 e 50,2% no 1T14.

Excluindo o efeito da reclassificação de risco de crédito dos clientes envolvidos nas investigações em curso, o EBITDA seria

R$ 17,9 milhões no 1T15, com margem EBITDA de 35,0%.

Entre trimestres, houve aumento de CPV devido ao maior volume de vendas e baixa de ativos, relacionadas a maiores receitas

de venda e indenizações, respectivamente. Excluindo estes itens, o CPV apresentou redução de 23,1% entre trimestres, ante

queda de 16,0% da receita de locação no mesmo período. G&A-ex ADD manteve-se estável entre trimestres.

O ROIC LTM foi igual a 7,0%, ante 9,9% no 4T14, devido principalmente à redução de 85,4% do lucro operacional do 1T15 em

relação ao mesmo período do ano anterior.

Edificações

A receita líquida de Edificações atingiu R$ 33,2 milhões no 1T15, 44,2% inferior à do 1T14 e com redução de 26,9% em

relação ao 4T14. O setor de Edificações continua se deteriorando, sendo a quantidade de novas obras significativamente

inferior às em fase de desmobilização, resultando em contínua queda de taxa de utilização desde novembro de 2013, atingindo

média de 54,9% nos últimos doze meses findos em 31 de março de 2015. Entre trimestres, a receita de locação reduziu R$ 7,6

milhões, dos quais o menor volume locado contribuiu com redução de R$ 4,2 milhões e preço e mix tiveram efeito negativo de

R$ 3,4 milhões.

No 1T15, as vendas somaram R$ 4,2 milhões, dos quais R$ 1,9 milhão de equipamentos seminovos. Continuaremos nossos

esforços de venda de equipamentos seminovos para minimizar o efeito do ciclo nos nossos resultados.

Entre trimestres, os menores custos de frete e material de consumo foram compensados pelo aumento do custo de pessoal,

resultante da primarização de mão de obra de carregamento de caminhões, cuja despesa é de responsabilidade do cliente.

Ademais, continuamos trabalhando na manutenção represada de nossos equipamentos, que deveremos equalizar no segundo

semestre. O G&A reduziu em 14,9% entre trimestres, resultante, principalmente, da mudança organizacional realizada no final

de 2014, com redução da estrutura hierárquica com foco na busca de sinergias entre as unidades de negócio Infraestrutura e

Edificações.

O EBITDA somou R$ 0,1 milhão no 1T15, com margem EBITDA de 0,2%, negativamente impactado por menores volumes

locados e preços praticados e por maior PDD, que alcançou 12,0% da receita líquida, ante 5,5% no 1T14.

O ROIC LTM foi igual a -3,3%, ante 0,4% no 4T14, devido principalmente à redução de R$ 23,9 milhões do lucro operacional

do 1T15 em relação ao mesmo período do ano anterior.

Teleconferência e Webcast

Data: 7 de maio de 2015, quarta-feira

Horário: 11:00 (horário de Brasília)

Teleconferência: +55 11 3193-1001 ou +55 11 2820-4001, código: Mills

Replay: +55 11 3193-1012 ou +55 11 2820-4012, código: 1709927# ou www.mills.com.br/ri

Webcast: www.mills.com.br/ri

7 Resultados da Mills do 1T15

Tabelas

Tabela 2 – Receita líquida por tipo

em R$ milhões 1T14 4T14 1T15 (C)/(A) (C)/(B)

(A) (B) (C) % %

Locação 176,7 149,4 132,4 -25,1% -11,4%

Assistência técnica 2,5 1,3 1,7 -32,7% 34,8%

Vendas 17,1 18,6 17,9 4,8% -3,5%

Outras 11,5 12,7 11,9 3,3% -6,5%

Receita Líquida Total 207,8 181,9 163,9 -21,1% -9,9%

Tabela 3 – Receita líquida por unidade de negócio

em R$ milhões 1T14 % 4T14 % 1T15 %

Infraestrutura 51,0 24,6% 52,5 28,9% 51,1 31,2%

Edificações 59,5 28,6% 45,4 25,0% 33,2 20,3%

Rental 97,3 46,8% 83,9 46,1% 79,6 48,6%

Receita líquida total 207,8 100,0% 181,9 100,0% 163,9 100,0%

Tabela 4 – Custo de produtos e serviços vendidos (CPV) e Despesas operacionais, gerais e administrativas (G&A), ex-depreciação

em R$ milhões 1T14 % 4T14 % 1T15 %

Custo de execução de obras(g) 22,2 21,9% 22,4 17,6% 18,1 15,6%

Custo das vendas de equipamentos 8,9 8,7% 10,5 8,2% 10,9 9,3%

Baixa de ativos 1,7 1,6% 3,9 3,1% 4,7 4,1%

Depósito (h) 10,1 10,0% 14,7 11,5% 13,3 11,4%

CPV 42,8 42,3% 51,5 40,4% 47,1 40,4%

G&A, ex-PDD 52,0 51,3% 53,9 42,2% 48,5 41,6%

PDD 6,5 6,4% 22,2 17,4% 21,0 18,0%

CPV + SG&A Total 101,4 100,0% 127,7 100,0% 116,5 100,0%

Tabela 5 – EBITDA por unidade de negócio e margem EBITDA

em R$ milhões 1T14 % 4T14 % 1T15 %

Infraestrutura 25,6 23,8% 16,3 29,3% 12,9 27,2%

Edificações 23,5 21,8% 6,1 11,0% 0,1 0,1%

Rental 58,4 54,3% 33,2 59,7% 34,4 72,6%

EBITDA Total 107,5 100,0% 55,6 100,0% 47,4 100,0%

Margem EBITDA (%) 51,7% 30,6% 28,9%

Tabela 6 – Reconciliação do EBITDA

em R$ milhões 1T14 4T14 1T15 (C)/(A) (C)/(B)

(A) (B) (C) % %

Resultado de operações continuadas 33,9 -6,2 -14,5 n.a. n.a.

Resultado Financeiro -16,5 -14,8 -18,4 11,1% 23,8%

Imposto de renda e contribuição social -16,5 -3,0 -0,1 -99,4% -96,8%

Resultado Operacional antes do Resultado Financeiro 66,9 11,6 4,0 -94,0% -65,6%

Depreciação 39,6 43,4 43,4 9,6% 0,0%

Despesas (receitas) relativas à unidade de negócio SI 1,1 0,7 0,1 -86,8% -85,8%

EBITDA 107,5 55,6 47,4 -55,7% -14,8%

8 Resultados da Mills do 1T15

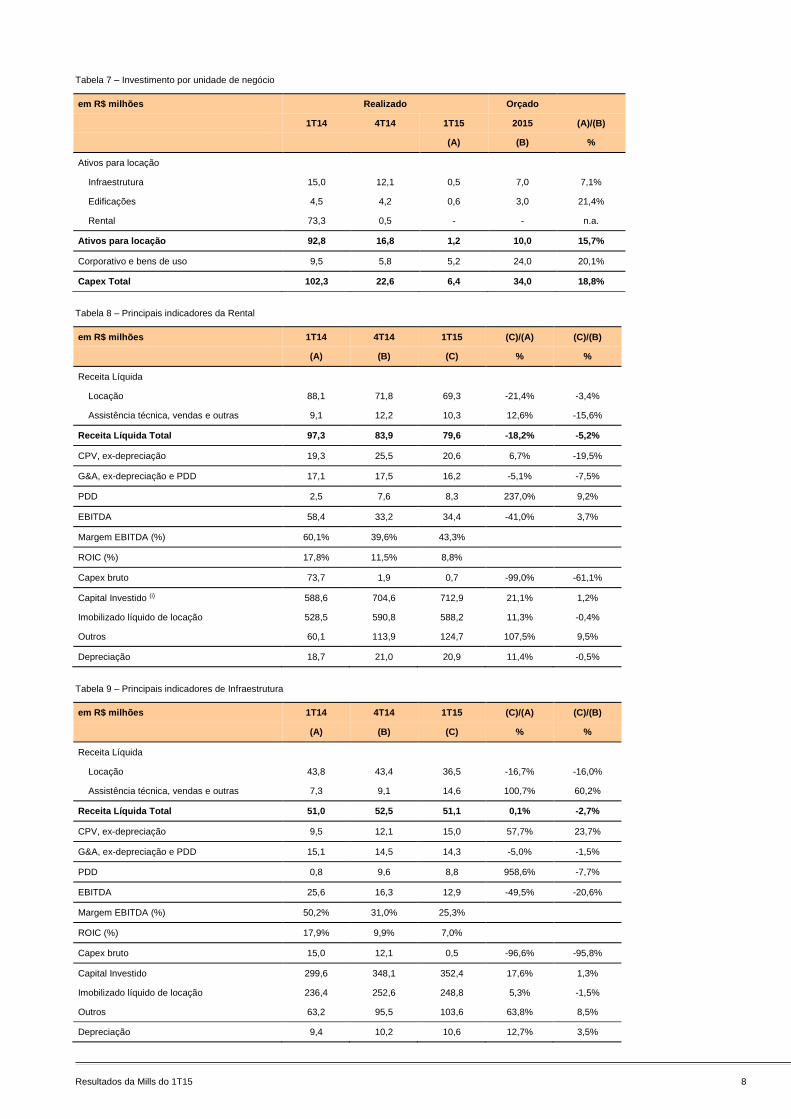

Tabela 7 – Investimento por unidade de negócio

em R$ milhões Realizado Orçado

1T14 4T14 1T15 2015 (A)/(B)

(A) (B) %

Ativos para locação

Infraestrutura 15,0 12,1 0,5 7,0 7,1%

Edificações 4,5 4,2 0,6 3,0 21,4%

Rental 73,3 0,5 - - n.a.

Ativos para locação 92,8 16,8 1,2 10,0 15,7%

Corporativo e bens de uso 9,5 5,8 5,2 24,0 20,1%

Capex Total 102,3 22,6 6,4 34,0 18,8%

Tabela 8 – Principais indicadores da Rental

em R$ milhões 1T14 4T14 1T15 (C)/(A) (C)/(B)

(A) (B) (C) % %

Receita Líquida

Locação 88,1 71,8 69,3 -21,4% -3,4%

Assistência técnica, vendas e outras 9,1 12,2 10,3 12,6% -15,6%

Receita Líquida Total 97,3 83,9 79,6 -18,2% -5,2%

CPV, ex-depreciação 19,3 25,5 20,6 6,7% -19,5%

G&A, ex-depreciação e PDD 17,1 17,5 16,2 -5,1% -7,5%

PDD 2,5 7,6 8,3 237,0% 9,2%

EBITDA 58,4 33,2 34,4 -41,0% 3,7%

Margem EBITDA (%) 60,1% 39,6% 43,3%

ROIC (%) 17,8% 11,5% 8,8%

Capex bruto 73,7 1,9 0,7 -99,0% -61,1%

Capital Investido (i) 588,6 704,6 712,9 21,1% 1,2%

Imobilizado líquido de locação 528,5 590,8 588,2 11,3% -0,4%

Outros 60,1 113,9 124,7 107,5% 9,5%

Depreciação 18,7 21,0 20,9 11,4% -0,5%

Tabela 9 – Principais indicadores de Infraestrutura

em R$ milhões 1T14 4T14 1T15 (C)/(A) (C)/(B)

(A) (B) (C) % %

Receita Líquida

Locação 43,8 43,4 36,5 -16,7% -16,0%

Assistência técnica, vendas e outras 7,3 9,1 14,6 100,7% 60,2%

Receita Líquida Total 51,0 52,5 51,1 0,1% -2,7%

CPV, ex-depreciação 9,5 12,1 15,0 57,7% 23,7%

G&A, ex-depreciação e PDD 15,1 14,5 14,3 -5,0% -1,5%

PDD 0,8 9,6 8,8 958,6% -7,7%

EBITDA 25,6 16,3 12,9 -49,5% -20,6%

Margem EBITDA (%) 50,2% 31,0% 25,3%

ROIC (%) 17,9% 9,9% 7,0%

Capex bruto 15,0 12,1 0,5 -96,6% -95,8%

Capital Investido 299,6 348,1 352,4 17,6% 1,3%

Imobilizado líquido de locação 236,4 252,6 248,8 5,3% -1,5%

Outros 63,2 95,5 103,6 63,8% 8,5%

Depreciação 9,4 10,2 10,6 12,7% 3,5%

9 Resultados da Mills do 1T15

Tabela 10 – Principais indicadores de Edificações

em R$ milhões 1T14 4T14 4T14* 1T15 (D)/(A) (D)/(B) (D)/(C)

(A) (B) (C) (D) % % %

Receita Líquida

Locação 44,8 34,2 34,2 26,7 -40,6% -22,1% -22,1%

Assistência técnica, vendas e outras 14,7 11,2 11,2 6,6 -55,2% -41,3% -41,3%

Receita Líquida Total 59,5 45,4 45,4 33,2 -44,2% -26,9% -26,9%

CPV, ex-depreciação 14,1 13,9 11,8 11,5 -18,1% -16,9% -2,1%

G&A, ex-depreciação e PDD 18,7 20,5 20,5 17,6 -5,7% -13,9% -13,9%

PDD 3,3 4,9 4,9 4,0 22,1% -19,3% -19,3%

EBITDA 23,5 6,1 8,2 0,1 -99,7% -98,9% -99,2%

Margem EBITDA (%) 39,4% 13,5% 18,1% 0,2%

ROIC (%) 6,7% 0,4% 2,5% -3,3%

Capex bruto 5,0 4,2 4,2 0,7 -85,2% -82,7% -82,7%

Capital Investido 486,3 469,5 469,5 448,6 -7,7% -4,5% -4,5%

Imobilizado líquido de locação 336,6 317,1 317,1 307,0 -8,8% -3,2% -3,2%

Outros 149,7 152,4 152,4 141,6 -5,4% -7,1% -7,1%

Depreciação 11,5 12,2 12,2 11,9 4,0% -2,0% -2,0%

* Excluindo custos itens não recorrentes de R$ 2,1 milhões referentes a ajuste de inventário.

Tabela 11 – Análise ROIC

Infraestrutura Edificações Rental Mills

Variação ROIC (1T15/4T14)

Lucro operacional após IR -279 pbs -356 pbs -259 pbs -263 pbs

Imobilizado de locação 11 pbs 1 pbs 4 pbs 7 pbs

Outros -23 pbs 1 pbs -17 pbs 0 pbs

Total -288 pbs -370 pbs -270 pbs -259 pbs

Variação ROIC (1T15/1T14)

Lucro operacional após IR -968 pbs -981 pbs -711 pbs -931 pbs

Imobilizado de locação -71 pbs 44 pbs -164 pbs -38 pbs

Outros -213 pbs 11 pbs -176 pbs -117 pbs

Total -1091 pbs -1006 pbs -897 pbs -980 pbs

10 Resultados da Mills do 1T15

Glossário

(a) EBITDA - O EBITDA é uma medição não contábil elaborada pela Companhia, conciliada com nossas demonstrações

financeiras observando as disposições do Ofício Circular CVM n.° 01/2007, quando aplicável. Calculamos nosso EBITDA

como nosso lucro operacional antes do resultado financeiro, dos efeitos da depreciação de bens de uso e equipamentos de

locação e da amortização do intangível. O EBITDA não é medida reconhecida pelas Práticas Contábeis Adotadas no Brasil,

IFRS ou US GAAP, não possui um significado padrão e pode não ser comparável a medidas com títulos semelhantes

fornecidos por outras companhias. Divulgamos o EBITDA porque o utilizamos para medir nosso desempenho. O EBITDA

não deve ser considerado isoladamente ou como substituto do lucro líquido ou do lucro operacional, como indicadores de

desempenho operacional ou fluxo de caixa ou para medir a liquidez ou a capacidade de pagamento da dívida.

(b) ROIC - Retorno sobre o Capital Investido (Return on Invested Capital), calculado como Lucro Operacional antes do

resultado financeiro e depois do imposto de renda e contribuição social (alíquota teórica de 30%) sobre esse lucro,

acrescido da remuneração de empresas nas quais possui participação minoritária, dividido pelo Capital Investido médio,

conforme definição abaixo. O ROIC não é uma medida reconhecida pelas Práticas Contábeis adotadas no Brasil, não

possui um significado padrão e pode não ser comparável a medidas com títulos semelhantes fornecidas por outras

companhias.

ROIC LTM: ((Lucro Operacional nos últimos doze meses – (30% IR) + remuneração de empresas nas quais possui

participação minoritária)/Capital investido médio dos últimos treze meses)

ROIC anual: (Lucro Operacional anual – (30% IR) + remuneração de empresas nas quais possui participação minoritária) /

Capital investido médio dos últimos treze meses

(c) Capex (Capital Expenditure) – Aquisição de bens tangíveis e intangíveis para o ativo não circulante.

(d) Fluxo de caixa líquido - Caixa líquido gerado pelas atividades operacionais menos caixa líquido aplicado nas atividades

de investimentos.

(e) Dívida líquida – Dívida bruta menos disponibilidades financeiras.

(f) Enterprise value (EV) – Valor da companhia no final de período. É calculado multiplicando o número de ações da

companhia pelo preço de fechamento da ação, e somando dívida líquida.

(g) Custo de execução de obra – O custo de execução de obra engloba: (a) pessoal para supervisão das obras e assistência

técnica; (b) pessoal para montagem e desmontagem de material, quando feita por mão de obra da Mills; (c) fretes de

transporte de equipamentos, quando de responsabilidade da Mills; (d) custo de materiais utilizados na manutenção de

equipamentos; e (e) aluguel de equipamentos de terceiros.

(h) Custo de depósito - Este custo engloba as despesas relacionadas diretamente a administração do depósito, estocagem,

movimentação e manutenção dos ativos de locação e de revenda, contemplando despesas com mão-de-obra, EPIs usados

nas atividades do depósito (movimentação, estocagem e manutenção), insumos (gás de empilhadeira, gases para solda,

compensados, tintas, sarrafos de madeira , dentre outros) e manutenção de máquinas e equipamentos (empilhadeiras,

máquinas de solda, hidrojateradoras, talhas e ferramentas em geral).

(i) Capital investido – Para a empresa, capital investido é definido como a soma do capital próprio (patrimônio líquido) mais

capital de terceiros (incluindo todas as dívidas onerosas, bancárias e não bancárias), ambos sendo os valores médios no

período. Por segmento de negócio, é o valor médio do período do capital investido da empresa ponderado pelos ativos

médios de cada segmento de negócio (capital circulante líquido mais imobilizado). A base de ativos no trimestre é calculada

como a média da base de ativos dos últimos quatro meses e no ano como a média dos últimos treze meses.

11 Resultados da Mills do 1T15

DRE

em R$ milhões 1T14 4T14 1T15

Receita líquida de vendas e serviços 207,8 181,9 163,9

Custo dos produtos vendidos e serviços prestados (79,0) (90,7) (86,1)

Lucro bruto 128,8 91,2 77,8

Despesas gerais e administrativas (61,9) (79,6) (73,8)

Lucro operacional antes do resultado financeiro 66,9 11,6 4,0

Despesas financeiras (20,6) (18,1) (26,1)

Receitas financeiras 4,0 3,3 7,7

Resultado financeiro (16,5) (14,8) (18,4)

Lucro antes do imposto de renda e contribuição social 50,3 (3,2) (14,4)

Imposto de renda e contribuição social (16,5) (3,0) (0,1)

Lucro (Prejuízo) líquido 33,9 (6,2) (14,5)

Quantidade de ações no final do período (em milhares) 127.491 128.058 128.058

Lucro (Prejuízo) líquido (R$ por ação) 0,27 (0,05) (0,11)

12 Resultados da Mills do 1T15

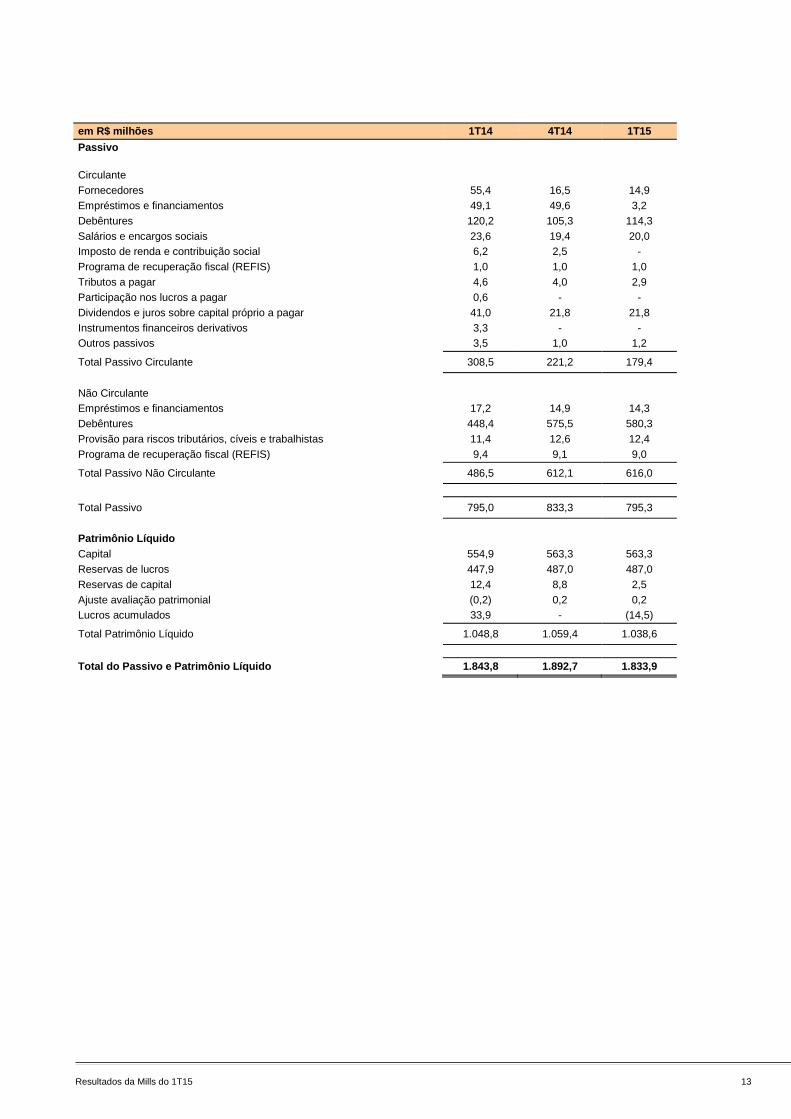

BALANÇO PATRIMONIAL

em R$ milhões 1T14 4T14 1T15

Ativo

Circulante

Caixa e equivalentes de caixa 8,5 193,7 214,0

Contas a receber 192,2 156,8 126,4

Estoques 36,6 21,8 19,9

Tributos a recuperar 33,6 28,7 28,6

Adiantamento a fornecedores 0,2 0,2 0,1

Instrumentos financeiros derivativos - 1,2 -

Outras contas a receber - venda da investida 27,4 17,5 18,0

Outros ativos 9,8 5,6 6,6

Total Ativo Circulante 308,2 425,3 413,7

Não Circulante

Contas a receber 1,4 1,4 1,2

Tributos a recuperar 44,2 32,0 26,8

Tributos diferidos 5,0 24,9 27,1

Depósitos judiciais 10,4 10,4 10,9

Outras contas a receber 48,4 34,9 35,9

109,5 103,7 101,9

Investimento 87,4 87,4 87,4

Imobilizado 1.264,8 1.200,1 1.154,4

Intangível 73,8 76,1 76,5

1.426,1 1.363,7 1.318,4

Total Ativo Não Circulante 1.535,6 1.467,4 1.420,3

Total do Ativo 1.843,8 1.892,7 1.833,9

13 Resultados da Mills do 1T15

em R$ milhões 1T14 4T14 1T15

Passivo

Circulante

Fornecedores 55,4 16,5 14,9

Empréstimos e financiamentos 49,1 49,6 3,2

Debêntures 120,2 105,3 114,3

Salários e encargos sociais 23,6 19,4 20,0

Imposto de renda e contribuição social 6,2 2,5 -

Programa de recuperação fiscal (REFIS) 1,0 1,0 1,0

Tributos a pagar 4,6 4,0 2,9

Participação nos lucros a pagar 0,6 - -

Dividendos e juros sobre capital próprio a pagar 41,0 21,8 21,8

Instrumentos financeiros derivativos 3,3 - -

Outros passivos 3,5 1,0 1,2

Total Passivo Circulante 308,5 221,2 179,4

Não Circulante

Empréstimos e financiamentos 17,2 14,9 14,3

Debêntures 448,4 575,5 580,3

Provisão para riscos tributários, cíveis e trabalhistas 11,4 12,6 12,4

Programa de recuperação fiscal (REFIS) 9,4 9,1 9,0

Total Passivo Não Circulante 486,5 612,1 616,0

Total Passivo 795,0 833,3 795,3

Patrimônio Líquido

Capital 554,9 563,3 563,3

Reservas de lucros 447,9 487,0 487,0

Reservas de capital 12,4 8,8 2,5

Ajuste avaliação patrimonial (0,2) 0,2 0,2

Lucros acumulados 33,9 - (14,5)

Total Patrimônio Líquido 1.048,8 1.059,4 1.038,6

Total do Passivo e Patrimônio Líquido 1.843,8 1.892,7 1.833,9

14 Resultados da Mills do 1T15

FLUXO DE CAIXA

em R$ milhões 1T14 4T14 1T15

Fluxos de caixa das atividades operacionais Lucro líquido antes do imposto de renda e da contribuição social 50,3 (3,2) (14,4)

Ajustes

Depreciação e amortização 39,6 43,4 43,4

Provisão para riscos 0,8 (1,9) (0,5)

Provisão para despesa com opções de ações 2,2 2,5 2,5

Participação de lucros a pagar 0,5 - -

Ganho na baixa de ativos imobilizado e intangível (10,1) (10,4) (14,4)

Juros, variação monetária e variação cambial sobre empréstimos, contingências e depósitos judiciais

17,2 25,6 22,9

Provisão para devedores duvidosos 6,5 22,2 21,0

Outros - 3,4 1,9

56,7 84,9 76,8

Variações nos ativos e passivos

Contas a receber (21,4) (2,2) 4,3

Estoques (0,3) 0,2 0,0

Tributos a recuperar 5,9 6,6 7,2

Depósitos judiciais 0,1 0,2 (0,4)

Outros ativos (2,9) (0,4) (1,0)

Fornecedores (1,8) (0,3) (1,7)

Salários e encargos sociais 4,4 (5,8) 0,6

Tributos a pagar (0,0) (0,7) (1,1)

Outros passivos (1,3) (1,2) 0,2

(17,3) (3,7) 8,2

Caixa proveniente das operações 89,7 78,0 70,6

Processos judiciais liquidados - - (0,0)

Juros pagos (9,7) (23,0) (15,0)

Imposto de renda e contribuição social pagos (7,1) (7,6) (6,3)

Participação nos lucros pagos (18,6) - -

Caixa líquido gerado pelas atividades operacionais 54,2 47,4 49,3

Fluxos de caixa das atividades de investimentos e com controladas

Aquisições de bens do ativo imobilizado e intangível (82,9) (18,3) (6,4)

Receita de venda do ativo imobilizado e intangível 15,3 15,7 27,5

Caixa líquido proveniente das (aplicado nas) atividades de investimentos (67,7) (2,6) 21,1

Fluxos de caixa das atividades de financiamentos

Aportes de capital 1,6 - -

Aquisições de ações em tesouraria - (11,0) (8,8)

Custo com emissões de ações - - -

Dividendos e JCP pagos (2,5) - -

Amortização de empréstimos (3,0) (1,2) (41,2)

Caixa líquido proveniente das (aplicado nas) atividades de financiamento (3,9) (12,2) (50,0)

Aumento (redução) de caixa e equivalentes de caixa (17,3) 32,6 20,4

Caixa e equivalentes no início do período 25,8 161,1 193,7

Caixa e equivalentes no final do período 8,5 193,7 214,0

15 Resultados da Mills do 1T15

Este press release pode incluir declarações que apresentem expectativas da Administração da Companhia sobre eventos ou resultados futuros. Todas as declarações quando baseadas em expectativas futuras e não em fatos históricos envolvem vários riscos e incertezas. A Mills não pode garantir que tais declarações venham a ser corretas. Tais riscos e incertezas incluem fatores relativos à economia brasileira, ao mercado de capitais, aos setores de infra-estrutura, imobiliário, de óleo e gás, entre outros, e a regras governamentais, que estão sujeitos à mudança sem prévio aviso. Para obter informações adicionais sobre fatores que possam originar resultados diferentes daqueles estimados pela Companhia, favor consultar os relatórios arquivados na Comissão de Valores Mobiliários - CVM.

Mills 1Q15 results

Investor Relations BM&FBOVESPA: MILS3 and OTC-US: MILTY

Mills: Operational cash flow increases 4.0% quarter-over-quarter

Rio de Janeiro, May 6th, 2015 - Mills Estruturas e Serviços de Engenharia S.A. (Mills) presented net revenues of R$ 163.9 million

in the first quarter of 2015 (1Q15), a reduction of 9.9% in relation to the fourth quarter of 2014 (4Q14), although with higher

operational cash generation and net cash flow.

2015 has been marked by uncertainties in the economy as well as in the infrastructure and oil and gas sectors. Our results reflect

the commonly-felt effects of weak economic cycles – lower demand, price pressure, higher level of doubtful debt, and,

consequently, lower margins. In this scenario, we will seek improvements in our results through internal efforts into: (i) operational

improvement, (ii) synergies among the business units, (iii) sales of assets and (iv) reduction of expenses.

The highlights of Mill’s performance in 1Q15 were:

Net revenues of R$ 163.9 million, 21.1% below the amount registered in the first quarter of 2014 (1Q14).

Maintenance costs reduced 15.1% in relation to 4Q14, similar to an annualized amount of R$ 22.3 million.

General, administrative and operating expenses (G&A)1 8.9% lower than 4Q14, similar to an annualized amount of R$ 14.2 million.

EBITDA(a) of R$ 47.4 million, with a drop of 55.9% yoy, impacted by lower revenues and higher allowance for doubtful debt (ADD).

Net loss of R$ 14.5 million and Return on invested capital (ROIC)(b) of 4.0%.

Operational cash flow of R$ 49.3 million, with a 4.0% growth quarter-over-quarter (qoq).

Capex(c) of R$ 6.4 million, of which R$ 1.2 million for replacement of rental equipment.

Positive net cash flow(d) of R$ 70.3 million, versus negative amount of R$ 13.4 million in 1Q14.

Approval in General Shareholder meeting of a gross shareholder remuneration value of R$ 25.1 million, as interest on capital, referring to 2014, paid on May 5, 2015.

Completion of principal payments expected for 2015, of R$ 131.2 million, in April.

1Q14 4Q14 1Q15 (C)/(A) (C)/(B)

in R$ million (A) (B) (C) % %

Net revenue 207.8 181.9 163.9 -21.1% -9.9%

EBITDA 107.5 55.6 47.4 -55.9% -14.7%

EBITDA margin (%) 51.7% 30.6% 28.9%

Net earnings (Loss) 33.9 -6.2 -14.5 n.a. n.a.

ROIC (%) 13.8% 6.6% 4.0%

Capex 102.3 22.6 6.4 -93.7% -71.7%

Table 1 – Key financial indicators The financial and operational information presented in this release, except when otherwise indicated, is in accordance with accounting policies adopted in Brazil, which are in accordance with international accounting standards (International Financial Reporting Standards - IFRS).

1 Excluding depreciation and allowance for doubtful debt (ADD)

2 1Q15 Mills Results

Business Perspective

According to research conducted by the National Confederation of Industry (CNI – Confederação Nacional da Indústria),

expectations for the infrastructure sector deteriorated in the last months, as indicated by the expected level of activity, which

reached 43.52 points in April 2015, below the value recorded in April 2014, of 53.0 points.

Investment-wise, according to the BNDES (Banco Nacional de Desenvolvimento Econômico e Social), its disbursements for

infrastructure in Brazil should reach R$ 60 billion in 2015, similar to the amount in 2014, with a focus on the Energy and Logistics

areas.

In the medium term, there are great uncertainties, besides the ones caused by the ongoing investigations, which can harm the

continuity of investments in infrastructure. The Brazilian Government intends to stimulate private sector participation in

concessions, aiming at economic growth, without damaging its fiscal adjustment. However, the success of the concession program

will depend on the adjustment of the concession model and its financing options. In the first half of the year, studies are expected

to evaluate the willingness of the private sector to participate in the concessions for airports, waterways and dredging of ports,

whilst auctions of highways with studies already concluded should take place in the second half of the year.

Real estate market indexes continue to worsen. According to CNI research, the activity level at the end of March 2015 was at 412

points, lower than the same month of the previous year, when it was at 48 points. New launches announced by the listed real

estate companies3 presented a yoy reduction of 61.1% in the first quarter of 2015, in relation to the previous year, while sales fell

by 21.4% in the same period. According to Criactive, a real estate market research company, because of the low number of

launches in 2013 and 2014 and delays, construction activity in the first half of 2015 is more concentrated on the finishing stages,

with a significant reduction in constructed area measured in square meters at the structure phase, when Mills’ equipment is more

demanded.

The market for motorized access equipment is highly exposed to the infrastructure construction segment as well as the oil and

gas industry, which may be affected by the uncertainties caused by the ongoing investigations.

Revenue

Net revenue reached R$ 163.9 million in 1Q15, with a 9.9% drop qoq, due to a R$ 17.0 million, or 11.4%, reduction in rental

revenues. Lower rental volumes were responsible for R$ 8.2 million of this contraction, with price and mix responsible for R$ 8.7

million.

Sales, technical assistance and other revenues were in line yoy, since the increase of revenues in Heavy Construction was offset

by the reduction in the Real Estate business unit.

Costs and Expenses

The cost of goods and services sold (COGS), excluding depreciation, totaled R$ 47.1 million in 1Q15, 9.9% higher yoy, although

with an 8.6% qoq drop. Cost of sales rose qoq, reflecting an increase in sales volumes, although there was a 15.1% drop in

maintenance costs - inventory and execution costs, due to a reduction of 39.4% in freight costs and of 12.8% in material

consumption costs.

Maintenance unit cost has already reduced by around 20% since the beginning of the changes in the operations of the Heavy

Construction and Real Estate business units initiated in the third quarter of 2014 (3Q14). Due to deferred maintenance of our

equipment, these savings are not completely visible in the short term, but should be from the second half of the year when

maintenance will be normalized.

There was no significant reduction in personnel costs because of the insourcing of labor for truck-loading, a cost which is the

client’s responsibility, therefore generating a corresponding revenue, and avoiding labor liabilities.

2 Values above 50 indicate a prospect of growth of activity in the sector for the next six months. 3 Cyrela, Even, Eztech Gafisa, Helbor, MRV, Rodobens and Tecnisa.

3 1Q15 Mills Results

G&A, excluding depreciation and ADD, amounted to R$ 48.44 million in 1Q15, being 6.8% lower yoy, showing the first results of

our cost reduction initiatives. Compared to the previous year, we reduced the cost of contract coordination by 13.6%, the

administrative costs by 5.9%, the travel expenses by 36% and the third parties expenses by 27%. General services expenses

increased 2.8%, below inflation growth, despite the opening of four Rental branches.

Additionally, we incurred in restructuring costs of R$ 1.0 million in 1Q15, totaling R$ 6.9 million since 3Q14.

We will maintain our focus on reducing those expenses which clearly do not affect the capacity for business generation and our

service quality, and we hope to continue to see improvements coming from these actions, such as, for instance: (i) a leaner

corporate structure and, thus, the disposal of some administrative and management positions; (ii) procurement centralization; and

(iii) insourcing of some third-party services, such as IT; among others.

ADD amounted to R$ 21.0 million, representing 12.8% of net revenues in 1Q15, versus 3.1% in 1Q14. At the end of 2014, we

adopted a more conservative approach related to possible impacts of current investigations and not because of real payment

issues. As a result, we downgraded the credit rating of those clients and consortiums, regardless of whether they are majority or

minority participants, who are somehow related to current investigations. Furthermore, some companies entered into judicial

recovery and, consequently, we provisioned 100% of their net receivables. This credit downgrade alone generated a provision of

R$ 9.8 million, equivalent to 6.0% of net revenues, in 1Q15.

On a consolidated basis, the revenues generated from these clients were similar to the amount paid by them, and represented

around 24% of 1Q15 net revenues. Our net receivables exposure to these companies totaled R$ 27 million at the end of March

2015, versus R$ 37 million at the end of 2014.

EBITDA

Cash generation, as measured by EBITDA, reached R$ 47.4 million in 1Q15 with a 14.7% drop qoq. The qoq EBITDA contraction

was mainly due to rental revenue reduction, partially offset by lower COGS and G&A. The EBITDA margin was 28.9% in 1Q15,

versus 30.6% in 4Q14. Excluding ADD related to the ongoing investigations, EBITDA would total R$ 57.2 million, with EBITDA

margin of 34.9%, in 1Q15.

Accumulated EBITDA for the twelve months ended March 31, 2015, LTM EBITDA, totaled R$ 275.6 million. Excluding non-

recurring items, such as Easy Set and inventory provisions (R$ 14.5 million), restructuring indemnities (R$ 6.9 million) and ADD

related to the effects of ongoing investigations (R$ 18.7 million), LTM EBITDA would be R$ 315.7 million.

Net Earnings

Mills presented a net loss of 14.5 million in 1Q15, versus a R$ 6.2 million loss in 4Q14. The decrease of R$ 8.4 million qoq in

results is related, mainly, to EBITDA contraction (R$ 8.2 million) and to an increase in negative financial results (R$ 3.5 million),

partially offset by tax reductions (R$ 2.9 million).

The financial result was a negative R$ 18.4 million in 1Q15, against a negative R$ 14.8 million in 4Q14, since higher interest rates

more than offset gross debt reduction in the period.

ROIC

ROIC reached 4.0% in 1Q15, against 13.8% in 1Q14. This drop yoy is mainly related to a contraction in operational profit, due to

higher idle capacity, lower prices and the increase in ADD in the three business units.

Debt indicators

Mills’ total debt was R$ 712.0 million as of March 31st, 2015. At the end of the quarter our net debt(e) position was R$ 498.0 million,

versus R$ 551.7 million at the end of 2014.

Our debt is 17% short-term and 83% long-term, with an average maturity of 2.3 years, at an average cost of CDI+0.95%. In terms

of currency, 100% of Mills’ debt is in Brazilian Reais.

4 G&A which is the sum of the Rental, Heavy Construction and Real Estate business units.

4 1Q15 Mills Results

The debt amortization schedule includes payment of R$ 206 million as principal and interest in 2015, of which payments of R$

41.2 million and R$ 90.0 million of principal were already paid in 1Q15 and in April respectively, without rolling over, therefore

reducing our gross debt.

Our leverage, as measured by net debt/LTM EBITDA, was at 1.8x as of March 31, 2015. The total debt/enterprise value(f) was

41.4%, while interest coverage, as measured by LTM EBITDA/LTM interest payments, was 3.7x.

Due to the great uncertainty related to the magnitude and duration of the weak construction cycle in Brazil, we remain cautious;

reducing expenses and preserving cash. Even in a negative scenario, the Company does not see any liquidity risk, being capable

of honoring its financial obligations.

Free Cash Flow

Mills presented a free cash flow, measured by operational cash flow less investments, of R$ 70.3 million, against R$ 45 million in

previous quarter.

Cash flow was positively affected by non-cash items (R$ 68.9 million), and because of a positive variation in receivables (R$ 4.3

million), and recoverable taxes (R$ 7.2 million).

Mills invested R$ 6.4 million in 1Q15, of which R$ 1.2 million in rental equipment, mainly for the replacement of Real Estate and

Heavy Construction equipment, which suffered losses or damages during the rental period and which are reimbursed by clients.

We invested R$ 2.6 million in our branch facilities, related to changes of address and to the Rental geographic expansion plan.

Furthermore, R$ 1.7 million was invested in software licenses and improvements in our SAP system.

Because of the nature of our business, in times of lower investments such as foreseen for 2015, in which we have budgeted for

a Capex of R$ 33.6 million, the Company tends to be a cash generator.

Because of the characteristics of Heavy Construction and Real Estate equipment, and the need for larger investments in rebuilding

Rental equipment only from the 7th year of usage on, the Company is able to maintain low investment levels for a couple of years,

if necessary, without reducing its operational capacity.

Additionally, we continue with our efforts to sell semi-new equipment, especially in the Rental and Real Estate business units.

Payments related to the sale of semi-new equipment and indemnities related to loss of our equipment during the rental period

positively impacted 1Q15 cash generation by R$ 27.5 million.

Share buyback program

On November 10th, 2014, Mills’ Board of Directors approved a program to repurchase common shares of Mills’ issuance, with

the objective of acquiring up to 4,000,000 shares, with a deadline of 365 days as of the date of approval, to be held in treasury

and subsequent cancellation or disposal, including in the context of any exercise of options under its stock option program, in the

case of exercise of options. Up to March 31st, 2014, the Company acquired and kept in treasury 2,285,300 shares, with a total

value of R$ 19.8 million of which 1,102,400 shares with a total value of R$ 8.8 million were bought in 1Q15.

While uncertainties continue, we will not buy common shares, regardless of the stock price, aiming at preserving cash generation

for the Company.

Performance of the business units

Rental

Net revenue from the Rental business unit amounted to R$ 79.6 million in 1Q15, with a reduction of 5.2% qoq and of 18.2% yoy.

Rental revenue reached R$ 69.3 million, with a reduction of R$ 2.5 million, or 3.4%, qoq, with lower rental volume responsible for

R$ 3.1 million of the reduction, partially offset by the positive effect of R$ 0.7 million of price and mix.

The slowdown in investments in the Oil and Gas sector contributed to a reduction in utilization rate qoq. Since December, we are

facing increasing returns of equipment from Petrobras refineries and shipyards at the construction phase, or from existing ones

which depend on Petrobras’ investment plan, all contributing to an increase in our idle capacity. The utilization rate average for

the twelve months ending March 31, 2015 was 61.3%.

5 1Q15 Mills Results

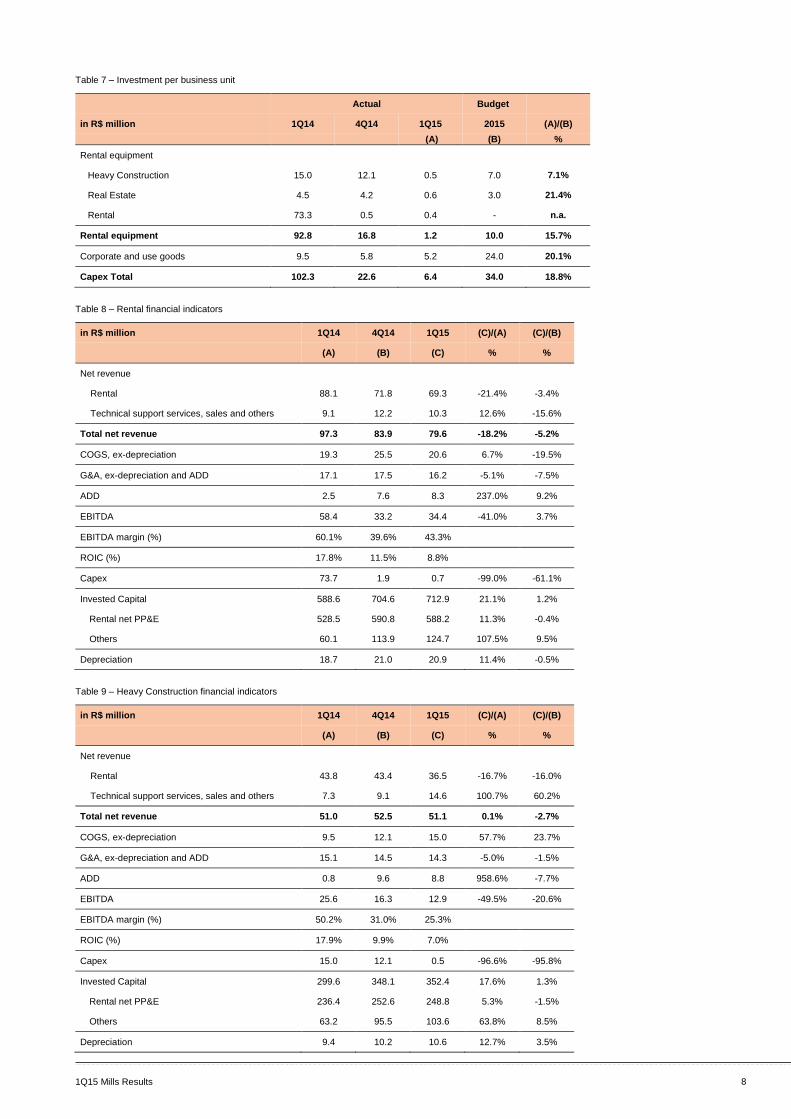

Sales of semi-new equipment totaled R$ 3.9 million in 1Q15. We will focus on exporting semi-new equipment, taking advantage

of the depreciation of the Brazilian Real, which makes our equipment more competitive in the international market. However, the

equipment has to be delivered ready for rental and, therefore, needs heavy maintenance, which requires technician time and

involves materials costs and spare parts. Hence, the sales of semi-new equipment will occur as we carry out the maintenance

needed prior to delivery.

EBITDA totaled R$ 34.4 million in 1Q15, with an EBITDA margin of 43.3%, negatively impacted by the reduction in the utilization

rate and the increase in ADD, which reached 10.5% of net revenues. Excluding the credit downgrade of clients involved in ongoing

investigations, the EBITDA would reach R$ 38.7 million, with an EBITDA margin of 48.6%.

There was a COGS reduction of 19.5% qoq, due to lower sales volumes, lower freight costs, less consumption of material and

fewer staff, and a qoq reduction of 7.5% of G&A, excluding ADD. ADD totaled R$ 8.3 million in 1Q15, against R$ 7.6 million in

4Q14 and R$ 2.5 million in 1Q14.

ROIC LTM totaled 8.8% in 1Q15, against 11.5% in 4Q14, mainly due to a yoy reduction of 65.8% in operating profit in 1Q15.

Heavy Construction

Rental revenues for Heavy Construction totaled R$ 51.1 million in 1Q15, at a similar level to the same period of last year, since

sales, technical assistance and others doubled, offsetting the reduction of 16.7% in rental revenues yoy. There was a reduction

in the utilization rate, with average utilization of 64.8% in the twelve months ended March 31, 2015. Lower rental volumes caused

a R$ 3.8 million reduction in rental revenue qoq, while price and mix caused a negative impact of R$ 3.2 million.

As of today, Lava-Jato (“Car Wash”) investigations have not caused relevant changes in the development of construction projects

for which our services have been hired. However, many construction projects continue to evolve at a slow pace, for different

reasons, without a clear connection to the ongoing investigations. We continue to work on the management of the risks involved,

by being conservative in credit analysis, rigorous in the collection process and seeking to diversify our client base.

The main projects of 1Q15, in terms of revenue were:

South and Southeastern regions: Olympic Park, and subway line 4, in Rio de Janeiro; Viracopos airport, subway line 5, sewage

treatment station in Barueri and the north beltway, in São Paulo; CSN and Gerdau projects, and the BR-381 and BR-040

highways in Minas Gerais; and the Klabin cellulose plant in Paraná.

Midwest, North and Northeastern region: Jirau and Colíder hydroelectric power plants; Oeste-Leste and Transnordestina

railroads; Transposition of the São Francisco river; Salvador subway, in Bahia; the Companhia Siderúrgica do Pecém steel

mill, in Ceará; Vale’s S11D project, in Pará and Maranhão; and Cuiabá’s VLT, in Mato Grosso.

EBITDA was R$ 12.9 million in 1Q15, with a 49.5% reduction yoy, reflecting, above all, a significant increase in ADD, from 1.6%

of net revenues in 1Q14 up to 17.3% in 1Q15. The EBITDA margin was 25.3%, versus 31.0% in 4Q14 and 50.2% in 1Q14.

Excluding the credit downgrade of the clients involved in the ongoing investigations, EBITDA would reach R$ 17.9 million in 1Q15,

with an EBITDA margin of 35.0%.

There was a COGS increase qoq due to larger sales volumes and asset write-offs, related to larger sales and indemnities,

respectively. Excluding these items, COGS presented a reduction of 23.1% qoq, against a 16.0% decrease in rental revenue in

the same period. Excluding ADD, G&A remained stable qoq.

ROIC LTM totaled 7.0%, against 9.9% in 4Q14, mainly due to a reduction of 85.4% in operating profit in 1Q15 yoy.

Real Estate

Net revenue from Real Estate amounted to R$ 33.2 million in 1Q15, 44.2% lower than 1Q14 and a reduction of 26.9% qoq. The

Brazilian Real Estate market has been deteriorating, with the number of new constructions significantly lower than the

constructions in the demobilization stage, continuously reducing the utilization rate since November 2013, reaching an average

of 54.9% in the twelve months ended March 31, 2015. Rental revenues decreased R$ 7.6 million qoq, with the lower rented

volume responsible for R$ 4.2 million and price and mix for a negative effect of R$ 3.4 million.

6 1Q15 Mills Results

Net revenue totaled R$ 4.2 million in 1Q15, of which R$ 1.9 million of semi-new equipment. We will continue with our efforts to

sell semi-new equipment to minimize the negative effects of the weaker economic cycles in our results.

Lower freight and material costs were offset by the increase in personnel costs qoq, due to insourcing of labor for truck-loading,

a cost which is the client’s responsibility. Furthermore, we should have our deferred equipment maintenance equalized by the

second half of 2015. G&A, excluding ADD, decreased 14.9% qoq, mainly due to a change made in the corporate structure at the

end of 2014, creating a leaner hierarchical structure aiming at creating synergy between the Heavy Construction and Real Estate

business units.

EBITDA reached R$ 0.1 million in 1Q15, with an EBITDA margin of 0.2%, negatively affected by lower rental volumes and prices

and an increase in ADD, which reached 12.0% of net revenues, against 5.5% in 1Q14.

ROIC LTM totaled -3.3%, against 0.4% in 4Q14, mainly due to the yoy reduction of R$ 23.9 million in the operating profit.

Teleconference and Webcast

Date: Wednesday, May 7, 2015

Time: 10 am (NY time) / 11:00 pm Rio de Janeiro time / 2:00 pm London time

Teleconferência: +1 786 924-6977 (Dial-in) or +1 888 700-0802 (Toll-free); Code: Mills

Replay: +55 11 3193-1012 or +55 11 2820-4012, código: 1709927# or www.mills.com.br/ri

Webcast: www.mills.com.br/ri

7 1Q15 Mills Results

Tables

Table 2 – Net revenue per type

in R$ million 1Q14 4Q14 1Q15 (C)/(A) (C)/(B)

(A) (B) (C) % %

Rental 176.7 149.4 132.4 -25.1% -11.4%

Technical support services 2.5 1.3 1.7 -32.7% 34.8%

Sales 17.1 18.6 17.9 4.8% -3.5%

Others 11.5 12.7 11.9 3.3% -6.5%

Total net revenue 207.8 181.9 163.9 -21.1% -9.9%

Table 3 – Net revenue per business unit

in R$ million 1Q14 % 4Q14 % 1Q15 %

Heavy construction 51.0 24.6% 52.5 28.9% 51.1 31.2%

Real estate 59.5 28.6% 45.4 25.0% 33.2 20.3%

Rental 97.3 46.8% 83.9 46.1% 79.6 48.6%

Total net revenue 207.8 100% 181.9 100% 163.9 100.0%

Table 4 – Cost of goods and services sold (COGS) and general, administrative and operating expenses (G&A), ex-depreciation

em R$ milhões 1Q14 % 4Q14 % 1Q15 %

Costs of job execution 22.2 21.9% 22.4 17.6% 18.1 15.6%

Costs of sale of equipment 8.9 8.7% 10.5 8.2% 10.9 9.3%

Costs of asset write-offs 1.7 1.6% 3.9 3.1% 4.7 4.1%

Equipment storage 10.1 10.0% 14.7 11.5% 13.3 11.4%

COGS 42.8 42.3% 51.5 40.4% 47.1 40.4%

G&A ex-ADD 52.0 51.3% 53.9 42.2% 48.5 41.6%

ADD 6.5 6.4% 22.2 17.4% 21.0 18.0%

Total COGS + G&A 101.4 100% 127.7 100% 116.5 100%

Table 5 – EBITDA per business unit and EBITDA margin

in R$ million 1Q14 % 4Q14 % 1Q15 %

Heavy Construction 25.6 23.8% 16.3 29.3% 12.9 27.2%

Real Estate 23.5 21.8% 6.1 11.0% 0.1 0.1%

Rental 58.4 54.3% 33.2 59.7% 34.4 72.6%

Total EBITDA 107.5 100% 55.6 100% 47.4 100%

EBITDA margin (%) 51.7% 30.6% 28.9%

Table 6 – Reconciliation of EBITDA

in R$ million 1Q14 4Q14 1Q15 (C)/(A) (C)/(B)

(A) (B) (C) % %

Results of continuing operations 33.9 -6.2 -14.5 n.a. n.a.

Financial result -16.5 -14.8 -18.4 11.1% 23.8%

Income tax and social contribution expenses -16.5 -3.0 -0.1 -99.4% -96.8%

Operational Results before Financial Result 66.9 11.6 4.0 -94.0% -65.6%

Depreciation 39.6 43.4 43.4 9.6% 0.0%

Expenses (revenues) related to the Industrial services former business unit

1.1 0.7 0.1 -86.8% -85.8%

EBITDA 107.5 55.6 47.4 -55.7% -14.8%

8 1Q15 Mills Results

Table 7 – Investment per business unit

Actual Budget

in R$ million 1Q14 4Q14 1Q15 2015 (A)/(B)

(A) (B) %

Rental equipment

Heavy Construction 15.0 12.1 0.5 7.0 7.1%

Real Estate 4.5 4.2 0.6 3.0 21.4%

Rental 73.3 0.5 0.4 - n.a.

Rental equipment 92.8 16.8 1.2 10.0 15.7%

Corporate and use goods 9.5 5.8 5.2 24.0 20.1%

Capex Total 102.3 22.6 6.4 34.0 18.8%

Table 8 – Rental financial indicators

in R$ million 1Q14 4Q14 1Q15 (C)/(A) (C)/(B)

(A) (B) (C) % %

Net revenue

Rental 88.1 71.8 69.3 -21.4% -3.4%

Technical support services, sales and others 9.1 12.2 10.3 12.6% -15.6%

Total net revenue 97.3 83.9 79.6 -18.2% -5.2%

COGS, ex-depreciation 19.3 25.5 20.6 6.7% -19.5%

G&A, ex-depreciation and ADD 17.1 17.5 16.2 -5.1% -7.5%

ADD 2.5 7.6 8.3 237.0% 9.2%

EBITDA 58.4 33.2 34.4 -41.0% 3.7%

EBITDA margin (%) 60.1% 39.6% 43.3%

ROIC (%) 17.8% 11.5% 8.8%

Capex 73.7 1.9 0.7 -99.0% -61.1%

Invested Capital 588.6 704.6 712.9 21.1% 1.2%

Rental net PP&E 528.5 590.8 588.2 11.3% -0.4%

Others 60.1 113.9 124.7 107.5% 9.5%

Depreciation 18.7 21.0 20.9 11.4% -0.5%

Table 9 – Heavy Construction financial indicators

in R$ million 1Q14 4Q14 1Q15 (C)/(A) (C)/(B)

(A) (B) (C) % %

Net revenue

Rental 43.8 43.4 36.5 -16.7% -16.0%

Technical support services, sales and others 7.3 9.1 14.6 100.7% 60.2%

Total net revenue 51.0 52.5 51.1 0.1% -2.7%

COGS, ex-depreciation 9.5 12.1 15.0 57.7% 23.7%

G&A, ex-depreciation and ADD 15.1 14.5 14.3 -5.0% -1.5%

ADD 0.8 9.6 8.8 958.6% -7.7%

EBITDA 25.6 16.3 12.9 -49.5% -20.6%

EBITDA margin (%) 50.2% 31.0% 25.3%

ROIC (%) 17.9% 9.9% 7.0%

Capex 15.0 12.1 0.5 -96.6% -95.8%

Invested Capital 299.6 348.1 352.4 17.6% 1.3%

Rental net PP&E 236.4 252.6 248.8 5.3% -1.5%

Others 63.2 95.5 103.6 63.8% 8.5%

Depreciation 9.4 10.2 10.6 12.7% 3.5%

9 1Q15 Mills Results

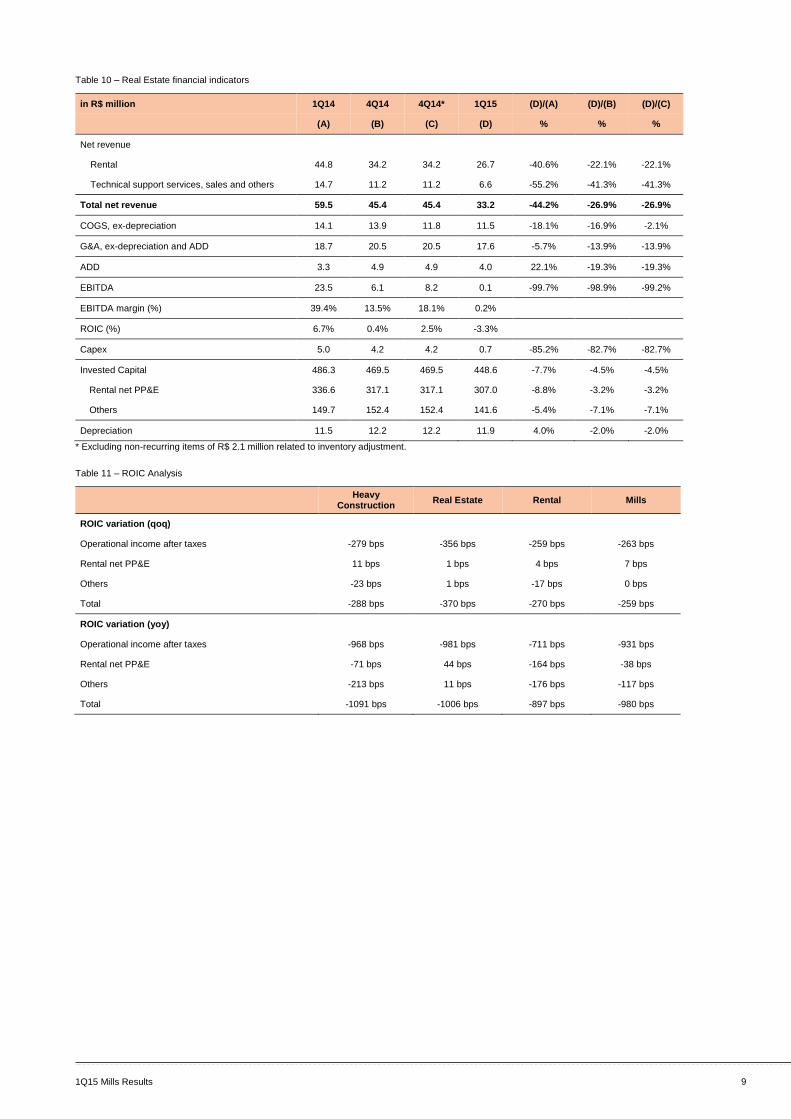

Table 10 – Real Estate financial indicators

in R$ million 1Q14 4Q14 4Q14* 1Q15 (D)/(A) (D)/(B) (D)/(C)

(A) (B) (C) (D) % % %

Net revenue

Rental 44.8 34.2 34.2 26.7 -40.6% -22.1% -22.1%

Technical support services, sales and others 14.7 11.2 11.2 6.6 -55.2% -41.3% -41.3%

Total net revenue 59.5 45.4 45.4 33.2 -44.2% -26.9% -26.9%

COGS, ex-depreciation 14.1 13.9 11.8 11.5 -18.1% -16.9% -2.1%

G&A, ex-depreciation and ADD 18.7 20.5 20.5 17.6 -5.7% -13.9% -13.9%

ADD 3.3 4.9 4.9 4.0 22.1% -19.3% -19.3%

EBITDA 23.5 6.1 8.2 0.1 -99.7% -98.9% -99.2%

EBITDA margin (%) 39.4% 13.5% 18.1% 0.2%

ROIC (%) 6.7% 0.4% 2.5% -3.3%

Capex 5.0 4.2 4.2 0.7 -85.2% -82.7% -82.7%

Invested Capital 486.3 469.5 469.5 448.6 -7.7% -4.5% -4.5%

Rental net PP&E 336.6 317.1 317.1 307.0 -8.8% -3.2% -3.2%

Others 149.7 152.4 152.4 141.6 -5.4% -7.1% -7.1%

Depreciation 11.5 12.2 12.2 11.9 4.0% -2.0% -2.0%

* Excluding non-recurring items of R$ 2.1 million related to inventory adjustment.

Table 11 – ROIC Analysis

Heavy

Construction Real Estate Rental Mills

ROIC variation (qoq)

Operational income after taxes -279 bps -356 bps -259 bps -263 bps

Rental net PP&E 11 bps 1 bps 4 bps 7 bps

Others -23 bps 1 bps -17 bps 0 bps

Total -288 bps -370 bps -270 bps -259 bps

ROIC variation (yoy)

Operational income after taxes -968 bps -981 bps -711 bps -931 bps

Rental net PP&E -71 bps 44 bps -164 bps -38 bps

Others -213 bps 11 bps -176 bps -117 bps

Total -1091 bps -1006 bps -897 bps -980 bps

10 1Q15 Mills Results

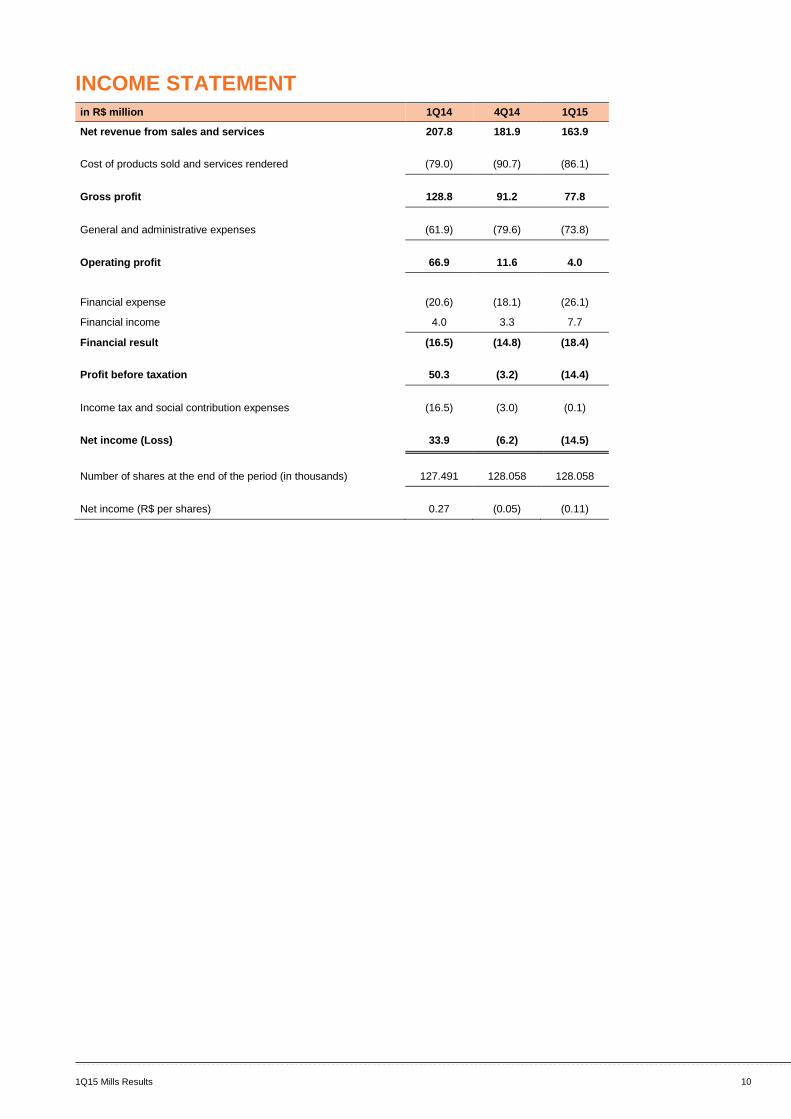

INCOME STATEMENT

in R$ million 1Q14 4Q14 1Q15

Net revenue from sales and services 207.8 181.9 163.9

Cost of products sold and services rendered (79.0) (90.7) (86.1)

Gross profit 128.8 91.2 77.8

General and administrative expenses (61.9) (79.6) (73.8)

Operating profit 66.9 11.6 4.0

Financial expense (20.6) (18.1) (26.1)

Financial income 4.0 3.3 7.7

Financial result (16.5) (14.8) (18.4)

Profit before taxation 50.3 (3.2) (14.4)

Income tax and social contribution expenses (16.5) (3.0) (0.1)

Net income (Loss) 33.9 (6.2) (14.5)

Number of shares at the end of the period (in thousands) 127.491 128.058 128.058

Net income (R$ per shares) 0.27 (0.05) (0.11)

11 1Q15 Mills Results

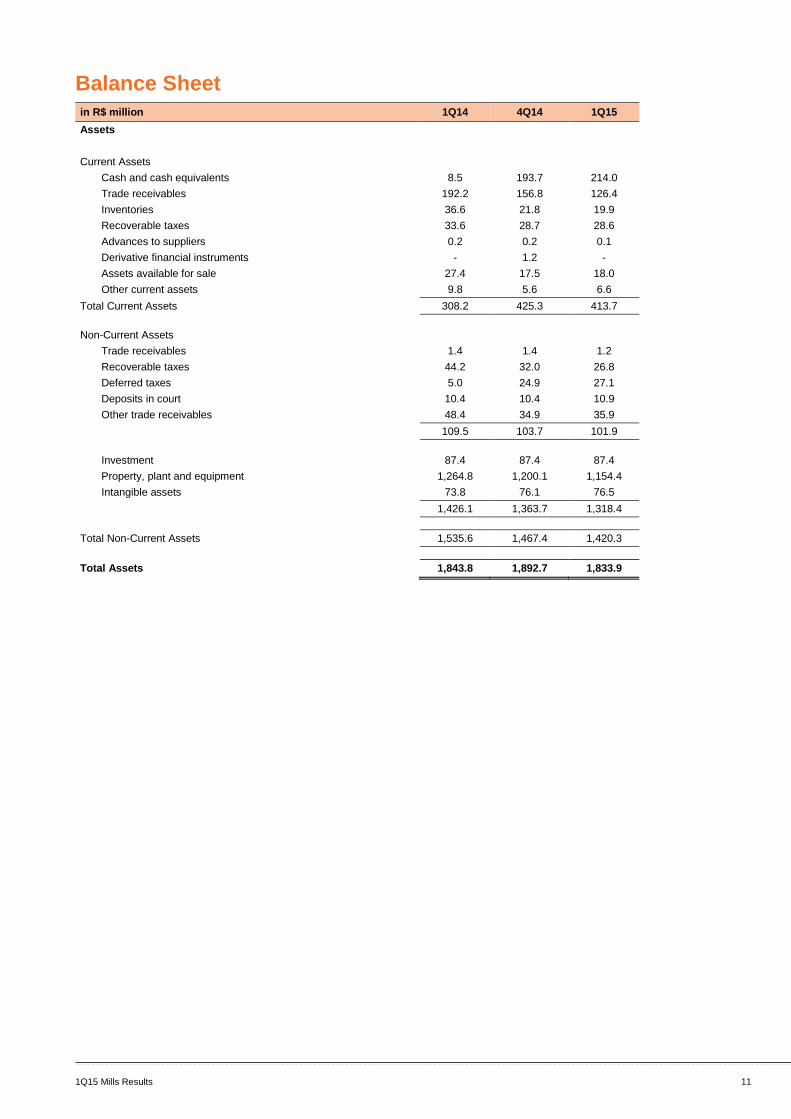

Balance Sheet

in R$ million 1Q14 4Q14 1Q15

Assets

Current Assets

Cash and cash equivalents 8.5 193.7 214.0

Trade receivables 192.2 156.8 126.4

Inventories 36.6 21.8 19.9

Recoverable taxes 33.6 28.7 28.6

Advances to suppliers 0.2 0.2 0.1

Derivative financial instruments - 1.2 -

Assets available for sale 27.4 17.5 18.0

Other current assets 9.8 5.6 6.6

Total Current Assets 308.2 425.3 413.7

Non-Current Assets

Trade receivables 1.4 1.4 1.2

Recoverable taxes 44.2 32.0 26.8

Deferred taxes 5.0 24.9 27.1

Deposits in court 10.4 10.4 10.9

Other trade receivables 48.4 34.9 35.9

109.5 103.7 101.9

Investment 87.4 87.4 87.4

Property, plant and equipment 1,264.8 1,200.1 1,154.4

Intangible assets 73.8 76.1 76.5

1,426.1 1,363.7 1,318.4

Total Non-Current Assets 1,535.6 1,467.4 1,420.3

Total Assets 1,843.8 1,892.7 1,833.9

12 1Q15 Mills Results

in R$ million 1Q14 4Q14 1Q15

Liabilities

Current Liabilities

Suppliers 55.4 16.5 14.9

Borrowings and financings 49.1 49.6 3.2

Debentures 120.2 105.3 114.3

Salaries and payroll charges 23.6 19.4 20.0

Income tax and social contribution 6.2 2.5 -

Tax refinancing program (REFIS) 1.0 1.0 1.0

Taxes payable 4.6 4.0 2.9

Profit sharing payable 0.6 - -

Dividends and interest on equity payable 41.0 21.8 21.8

Derivative financial instruments 3.3 - -

Other current liabilities 3.5 1.0 1.2

Total Current Liabilities 308.5 221.2 179.4

Non-Current Liabilities

Borrowings and financings 17.2 14.9 14.3

Derivative financial instruments - - -

Debentures 448.4 575.5 580.3

Provision for tax, civil and labor risks 11.4 12.6 12.4

Deferred taxes - - -

Tax refinancing program (REFIS) 9.4 9.1 9.0

Total Non-Current Liabilities 486.5 612.1 616.0

Total Liabilities 795.0 833.3 795.3

Stockholders' Equity

Capital 554.9 563.3 563.3

Earnings reserves 447.9 487.0 487.0

Capital reserves 12.4 8.8 2.5

Valuation adjustments to equity (0.2) 0.2 0.2

Retained earnings 33.9 - (14.5)

Total Stockholders' Equity 1,048.8 1,059.4 1,038.6

Total Liabilities and Stockholders' Equity 1,843.8 1,892.7 1,833.9

13 1Q15 Mills Results

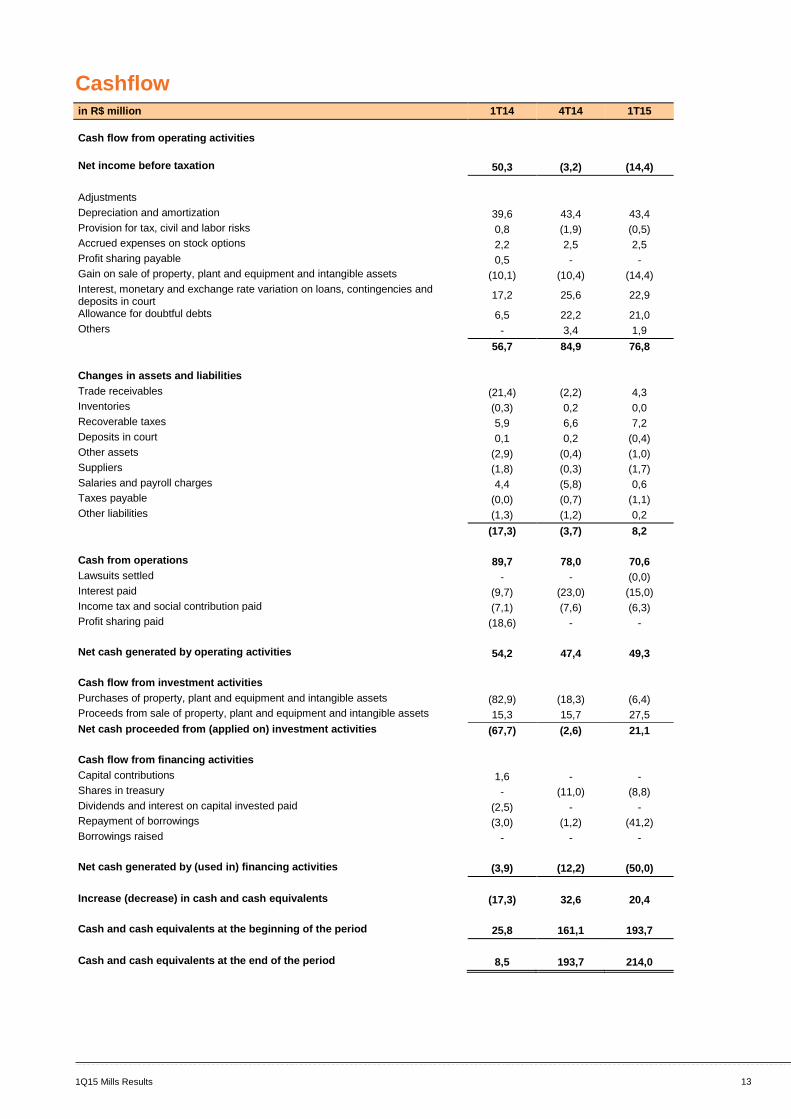

Cashflow in R$ million 1T14 4T14 1T15

Cash flow from operating activities

Net income before taxation 50,3 (3,2) (14,4)

Adjustments

Depreciation and amortization 39,6 43,4 43,4

Provision for tax, civil and labor risks 0,8 (1,9) (0,5)

Accrued expenses on stock options 2,2 2,5 2,5

Profit sharing payable 0,5 - -

Gain on sale of property, plant and equipment and intangible assets (10,1) (10,4) (14,4)

Interest, monetary and exchange rate variation on loans, contingencies and deposits in court

17,2 25,6 22,9

Allowance for doubtful debts 6,5 22,2 21,0

Others - 3,4 1,9

56,7 84,9 76,8

Changes in assets and liabilities

Trade receivables (21,4) (2,2) 4,3

Inventories (0,3) 0,2 0,0

Recoverable taxes 5,9 6,6 7,2

Deposits in court 0,1 0,2 (0,4)

Other assets (2,9) (0,4) (1,0)

Suppliers (1,8) (0,3) (1,7)

Salaries and payroll charges 4,4 (5,8) 0,6

Taxes payable (0,0) (0,7) (1,1)

Other liabilities (1,3) (1,2) 0,2

(17,3) (3,7) 8,2

Cash from operations 89,7 78,0 70,6

Lawsuits settled - - (0,0)

Interest paid (9,7) (23,0) (15,0)

Income tax and social contribution paid (7,1) (7,6) (6,3)

Profit sharing paid (18,6) - -

Net cash generated by operating activities 54,2 47,4 49,3

Cash flow from investment activities

Purchases of property, plant and equipment and intangible assets (82,9) (18,3) (6,4)

Proceeds from sale of property, plant and equipment and intangible assets 15,3 15,7 27,5

Net cash proceeded from (applied on) investment activities (67,7) (2,6) 21,1

Cash flow from financing activities

Capital contributions 1,6 - -

Shares in treasury - (11,0) (8,8)

Dividends and interest on capital invested paid (2,5) - -

Repayment of borrowings (3,0) (1,2) (41,2)

Borrowings raised - - -

Net cash generated by (used in) financing activities (3,9) (12,2) (50,0)

Increase (decrease) in cash and cash equivalents (17,3) 32,6 20,4

Cash and cash equivalents at the beginning of the period 25,8 161,1 193,7

Cash and cash equivalents at the end of the period 8,5 193,7 214,0

14 1Q15 Mills Results

This press release may include declarations about Mills’ expectations regarding future events or results. All declarations based upon future expectations. rather than historical facts. are subject to various risks and uncertainties. Mills cannot guarantee that such declarations will prove to be correct. These risks and uncertainties include factors related to the following: the Brazilian economy. capital markets. infrastructure. real estate and oil & gas sectors. among others. and government rules that are subject to change without previous notice. To obtain further information on factors that may give rise to results different from those forecasted by Mills. please consult the reports filed with the Brazilian Comissão de Valores Mobiliários (CVM. equivalent to U.S. “SEC”).