10 - departamento de pessoal - tribunal de contas do ... · tribunal de contas do municÍpio do rio...

TRANSCRIPT

TRIBUNAL DE CONTAS DO MUNICÍPIO DO RIO DE JANEIRO

SECRETARIA DE CONTROLE EXTERNO

PRIMEIRA INSPETORIA GERAL

INSPEÇÃO ORDINÁRIA

RIOCENTRO

CENTRO DE FEIRAS, EXPOSIÇÕES E CONGRESSOS DO RIO DE JANEIRO

Maio/2003

Inspeção - 2003 RIOCENTRO

2

Órgão Inspecionado: RIOCENTRO Titular do órgão: Ricardo José Areas Henriques

Diretor - Presidente Matr. 66/1565.738-6

Outros Ordenadores de Despesas Mário Liberalli de Góes

Diretor Vice-Presidente Matr. 66/565.739-8 Alexandre Fernandes da Fonte Diretor de Administração e Finanças Matr. 66/565.735-0 Época da Inspeção: 23 de maio de 2003 a 06 de junho de 2003 Período abrangido: Outubro/2002 a Abril/2003 Realizada por: Adriana Arinelli Fernandes Salgado

Técnico de Controle Externo Matrícula: 40/901.221 Carlos Trillo Negreira Técnico de Controle Externo Matrícula: 40/901.320

Geraldo Francisco Dias Contador Matrícula: 40/900.781

Inspeção - 2003 RIOCENTRO

3

ÍNDICE

1. PAPÉIS DE TRABALHO 2. OBJETIVOS

3. INTRODUÇÃO

4. TERMOS DE PERMISSÃO DE USO (EVENTOS)

5. INSTALAÇÕES FÍSICAS

6. CONTRATOS

7. DISPENSA / INEXIGIBILIDADE

8. ALMOXARIFADO

9. BENS MÓVEIS

10. DEPARTAMENTO DE PESSOAL

11. TESOURARIA

12. FUNDO FIXO

13. IMPROPRIEDADES, RECOMENDAÇÕES E SOLICITAÇÕES

14. CONCLUSÃO

Inspeção - 2003 RIOCENTRO

4

1 - PAPÉIS DE TRABALHO ARQUIVADOS NA 1ª IGE

♦ Documentos-padrão de análise de: • Execução de contratos • Processos de dispensa e inexigibilidade

♦ Regulamento Geral do RIOCENTRO

♦ Estatuto do RIOCENTRO

♦ Lista de empenhos do período de outubro/2002 a abril/2003.

♦ Documentos pertinentes à verificação de execução dos contratos selecionados. 2 - OBJETIVOS DA INSPEÇÃO

A Inspeção teve como objetivo fazer uma verificação geral na empresa, englobando:

almoxarifado, bens móveis, processos de dispensa e inexigibilidade de licitação, contratos, Termos de Permissão de Uso, Departamento de Pessoal, Tesouraria e Fundo Fixo. Por tratar-se da primeira inspeção realizada pela 1a. IGE (anteriormente o RIOCENTRO era de jurisdição da 6a. IGE), objetivamos também conhecer o funcionamento do RIOCENTRO em relação a sua atividade-fim, a realização de eventos, detalhada nos itens “Introdução” e “Termos de Permissão de Uso”.

3 - INTRODUÇÃO

A programação de Inspeções Ordinárias para o presente exercício foi aprovada em Sessão Plenária de 12/02/03, processo TCMRJ nº 40/000.214/2003.

A Inspeção foi realizada através de um programa consubstanciado em papéis de

trabalho e toda a documentação encontra-se arquivada na 1ª IGE para eventuais consultas. Ressalvamos que nossos exames não abrangem todos os atos administrativos. 3.1 - Sobre a empresa O RIOCENTRO é uma Sociedade de Economia Mista Municipal, cuja composição acionária é:

Ações Ordinárias Ações Preferenciais PCRJ 72,322% 9,580%

RIOTUR 27,676% 48,860% TURISRIO 0,001% 0,000% COMLURB 0,001% 0,000%

EMBRATUR 0,000% 41,560% TOTAL 100,000% 100,000%

Inspeção - 2003 RIOCENTRO

5

Tem por objeto a execução e operação de um centro de convenções para a promoção

ou realização de exposições, feiras, congressos, convenções e outros eventos de caráter cívico, educativo, cultural ou religioso, que venham a ser aprovados pelo Conselho de Administração. Foi inaugurado em 23/10/1977, possui cinco Pavilhões, sendo quatro para exposições e 1 (Pavilhão 5) para Congressos.

A receita de bilheteria dos eventos realizados é destinada ao promotor, sendo que as

receitas destinadas ao RIOCENTRO são: • pagamento do espaço por parte do organizador do evento; • estacionamento (R$ 7,00 por veículo na época de nossa inspeção); • participação na venda de refeições no restaurante e lanchonetes. O RIOCENTRO, na data de nossa inspeção, não era auto-suficiente em termos

orçamentários, recebendo repasses do Tesouro Municipal. Na tabela a seguir, verificamos os valores relativos ao mês de abril de 2003. (Obs.: não foram incluídas as receitas não operacionais, pelo pequeno valor e irregularidade de sua ocorrência).

Receitas de serviços (operacionais)

R$ 487.438,46

Repasses do Tesouro Municipal

R$ 242.281,63

Selecionamos quatro eventos ocorridos no período inspecionado para análise detalhada, constante do item 4. 4 - TERMOS DE PERMISSÃO DE USO (TPU) A locação dos Pavilhões para organizadores de eventos se dá através de Termos de Permissão de Uso, que possuem como parte integrante o “Regulamento Geral para Contratação e Utilização das Dependências do RIOCENTRO S.A”, documento com as normas gerais para utilização e pagamento do local. Os valores da locação são calculados com base em uma tabela de preços, reajustada periodicamente pelo IGP-M. Os preços variam de acordo com o Pavilhão e são referentes a um dia de trabalho com número de horas definido. A montagem e desmontagem da estrutura para os eventos são de responsabilidade do organizador e os dias necessários para estas operações são cobrados pelo mesmo valor dos dias de eventos. No caso de utilização de horas extras, estas são cobradas de acordo com valores definidos na Tabela de Preços. Eventuais descontos podem ser concedidos em função da importância estratégica do evento para a cidade. Nestes casos, uma Resolução da Diretoria do RIOCENTRO formaliza o percentual acordado. Durante o evento, o RIOCENTRO mantém uma equipe de profissionais de prontidão na segurança e operação. Os custos operacionais são de responsabilidade do RIOCENTRO, sendo que para o item energia elétrica é definida uma franquia diária incluída no valor da locação, acima da

Inspeção - 2003 RIOCENTRO

6

qual o custo é repassado ao usuário. Além deste custo de energia excedente à franquia, o usuário é responsável pelo pagamento das ligações telefônicas efetuadas no período do evento e por eventuais danos causados ao patrimônio do RIOCENTRO. Em geral, estes custos são descontados da garantia, já que o valor total da locação já terá sido pago quando do término do evento, conforme se verificará a seguir. Os principais pontos do Regulamento Geral do RIOCENTRO, bem como dos contratos de TPU, cujo cumprimento foram verificados nos eventos analisados são:

• Forma de pagamento do espaço (arts. 3.2 e 3.3 e cláusulas contratuais) ! Sinal – quando da assinatura do TPU – mínimo de 20% do valor

total para os eventos de calendário (regulares) e 30% para novos eventos;

! Saldo - pago de acordo com o parcelamento definido no TPU, sendo

que o recolhimento da última parcela, bem como o pagamento da caução (de no mínimo 20% sobre o valor total da locação) devem ser efetuados até 10 dias úteis antes do início da montagem.

! Os valores das parcelas vencíveis a partir de um ano da data da

assinatura do TPU serão corrigidas na data do efetivo pagamento pela variação do IGP-M, tendo como data base a de assinatura do TPU (previsão em cláusula contratual).

Multas por atraso no pagamento (art. 4.2): 10% sobre o valor do débito + juros de 1% a.m.

• Documentação Prévia (art. 8.2)

O usuário deverá submeter à apreciação do RIOCENTRO até 10 dias úteis antes do início da montagem:

- programas e horários definitivos do evento; - licenças relativas ao evento, destacando-se a aprovação pelo

Corpo de Bombeiros; - projeto do evento; - apólice de seguro de responsabilidade civil quitada, referente

ao período do TPU, do início da montagem ao término da desmontagem. O valor da cobertura não poderá ser inferior a R$ 500.000,00 (art. 17).

• Entrega e devolução das áreas e instalações locadas ao usuário (art. 10.2.1)

Serão formalizadas através do Termo de Entrega e Recebimento, firmados após vistorias por representantes de ambas as partes, atestando seu estado.

Listamos a seguir os eventos analisados pela equipe inspecionante:

Inspeção - 2003 RIOCENTRO

7

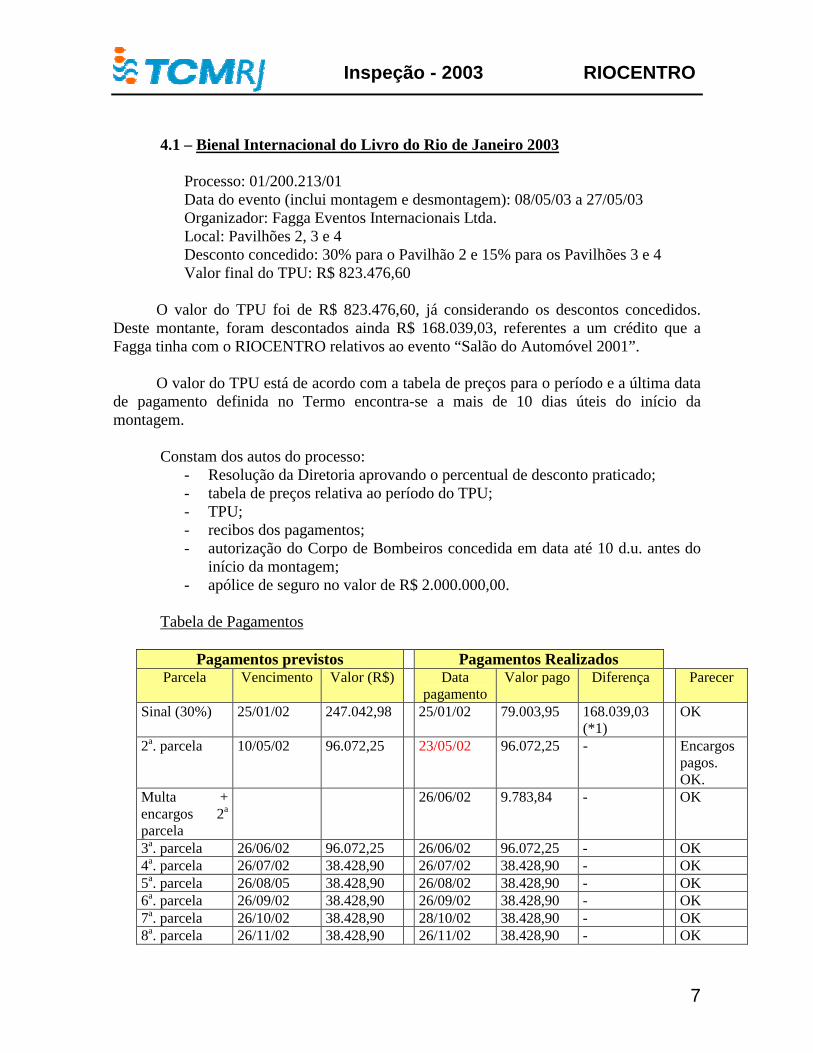

4.1 – Bienal Internacional do Livro do Rio de Janeiro 2003

Processo: 01/200.213/01 Data do evento (inclui montagem e desmontagem): 08/05/03 a 27/05/03 Organizador: Fagga Eventos Internacionais Ltda. Local: Pavilhões 2, 3 e 4 Desconto concedido: 30% para o Pavilhão 2 e 15% para os Pavilhões 3 e 4 Valor final do TPU: R$ 823.476,60

O valor do TPU foi de R$ 823.476,60, já considerando os descontos concedidos. Deste montante, foram descontados ainda R$ 168.039,03, referentes a um crédito que a Fagga tinha com o RIOCENTRO relativos ao evento “Salão do Automóvel 2001”.

O valor do TPU está de acordo com a tabela de preços para o período e a última data

de pagamento definida no Termo encontra-se a mais de 10 dias úteis do início da montagem.

Constam dos autos do processo:

- Resolução da Diretoria aprovando o percentual de desconto praticado; - tabela de preços relativa ao período do TPU; - TPU; - recibos dos pagamentos; - autorização do Corpo de Bombeiros concedida em data até 10 d.u. antes do

início da montagem; - apólice de seguro no valor de R$ 2.000.000,00.

Tabela de Pagamentos

Pagamentos previstos Pagamentos Realizados Parcela Vencimento Valor (R$) Data

pagamento Valor pago Diferença Parecer

Sinal (30%) 25/01/02 247.042,98 25/01/02 79.003,95 168.039,03 (*1)

OK

2a. parcela 10/05/02 96.072,25 23/05/02 96.072,25 - Encargos pagos. OK.

Multa + encargos 2a parcela

26/06/02 9.783,84 - OK

3a. parcela 26/06/02 96.072,25 26/06/02 96.072,25 - OK 4a. parcela 26/07/02 38.428,90 26/07/02 38.428,90 - OK 5a. parcela 26/08/05 38.428,90 26/08/02 38.428,90 - OK 6a. parcela 26/09/02 38.428,90 26/09/02 38.428,90 - OK 7a. parcela 26/10/02 38.428,90 28/10/02 38.428,90 - OK 8a. parcela 26/11/02 38.428,90 26/11/02 38.428,90 - OK

Inspeção - 2003 RIOCENTRO

8

Pagamentos previstos Pagamentos Realizados

Parcela Vencimento Valor (R$) Data pagamento

Valor pago Diferença Parecer

9a. parcela 26/12/02 38.428,90 27/12/02 38.428,90 - Consta justificativa p/ atraso. OK

10a. parcela 26/01/03 38.428,90 27/01/03 38.428,90 - OK 11a. parcela 26/02/03 38.428,90 26/02/03 38.428,90 - OK 12a. parcela 26/03/03 38.428,90 26/03/03 38.428,90 - OK Parcela complementar

24/04/03 38.429,02 25/04/03 38.429,02 - OK

Caução 20% 24/04/03 164.695,36 28/04/03 164.695,36 - Atraso. Reajuste pelo IGP-M das parcelas 11a. e 12a. (venc. > 1 ano}

24/04/03 23.083,17 22/05/03 23.083,17 - Atraso.

Reajuste pelo IGP-M das parcelas complementar e caução (venc. > 1 ano}

14/05/03 69.072,77 26/05/03 69.072,77 - Atraso.

(*1) crédito que a Fagga tinha com o RIOCENTRO referente ao evento “Salão do Automóvel 2001”.

Impropriedades

O depósito da caução ocorreu em 28/04/03, com quatro dias de atraso em relação à

data definida no TPU, sem que tivesse havido pagamento dos encargos de multa e mora proporcionais.

Não foi respeitado o intervalo mínimo de dez dias úteis entre o pagamento da caução

(28/04/03) e o início da montagem (08/05/03), contrariando o artigo 3.3 do Regulamento Geral.

O pagamento dos reajustes das 11a. e 12a. parcelas ocorreu em 22/05/03, quando a

data definida pelo RIOCENTRO era de 24/04/03, sem que tivesse havido pagamento dos encargos financeiros de multa e mora.

Inspeção - 2003 RIOCENTRO

9

O pagamento dos reajustes das parcelas complementar e caução ocorreu em 26/05/03, quando a data definida pelo RIOCENTRO foi de 14/05/03, sem que tivesse havido pagamento dos encargos financeiros de multa e mora.

Impropriedades listadas no item 13.

4.2 – II Mostra da Casa Brasileira

Processo: 01/200.582/00 Data do evento (inclui montagem e desmontagem): 13/10/02 a 29/10/02 Organizador: Rio Décor Promoções e Eventos Ltda. Local: Pavilhão 3 (metade) Valor final do TPU: R$ 125.098,25

Este evento se caracterizou por mudanças de data e de Pavilhão por parte do organizador, o que alterou os valores iniciais mediante Termos de Aditamento ao TPU original.

Evolução dos valores: Valor inicial (para o período de 16 a 30/10/01): R$ 111.600,00 Novo valor após mudança da data em 02/12/01 para 18 a 27/10/02: R$ 105.574,00 Novo valor após mudança da data para 14 a 29/10/02: R$ 108.458,00 (acréscimo de R$ 2.884,00) Novo valor após mudança do local do evento do Pavilhão 1 para o Pavilhão 3: R$ 125.098,25 (valor final).

O cálculo destes valores está de acordo com cada Tabela de Preços para o período

escolhido e todas as alterações foram formalizadas via Termos de Aditamento ao TPU original.

Os pagamentos foram sendo efetuados ao longo do período de janeiro de 2001 a

outubro de 2002, mas com as constantes mudanças por parte do organizador, os valores e datas de vencimento foram sendo alterados. A tabela de pagamentos a seguir já considera os últimos valores e datas acordados.

Constam dos autos do processo:

- tabelas de preços relativas ao período do TPU; - TPU e Termos de Aditamento modificando datas e local da Mostra; - recibos dos pagamentos; - Termos de Recebimento e Entrega; - autorização do Corpo de Bombeiros concedida em 15/10/02 – após início do

evento, contrariando artigo 8.2.2 do Regulamento Geral.

Inspeção - 2003 RIOCENTRO

10

Tabela de Pagamentos

Pagamentos previstos Pagamentos Realizados Parcela Vencimento Valor (R$) Data

pagamentoValor pago

Diferença Parecer

Sinal (20% do valor original)

25/01/01 22.320,00 25/01/01 22.320,00 OK

Parcela Intermediária

23/08/01 11.160,00 04/09/01 12.387,60 1.227,60 = multa + mora

OK

3a. 30/04/02 10.299,15 02/05/02 10.299,15 OK 4a. 31/05/02 10.299,15 31/05/02 10.299,15 OK 5a. 28/06/02 10.299,15 28/06/02 10.299,15 OK 6a. 30/07/02 15.180,20 01/08/02 15.180,20 OK 7a. 30/08/02 15.180,20 30/08/02 15.180,20 OK 8a 30/09/02 15.180,20 02/10/02 15.180,20 Atraso 9a. 03/10/02 15.180,20 03/10/02 15.180,20 OK Caução 03/10/02 25.019,65 07/10/02 25.019,65 Atraso

As despesas de responsabilidade do usuário - energia elétrica acima da franquia, uso

de ramais telefônicos e cobertura dos danos (aparelho telefônico extraviado e retirada de gordura do piso) - totalizaram R$ 23.600,50, retirados do montante da caução (R$ 25.019,65). A diferença (R$ 1.419,15) foi devolvida ao Rio Décor.

Impropriedades

O evento se iniciou em 13/10/02 e a data do último pagamento e da caução foi

definida pelo TPU para 03/10/02 – menos de 10 dias úteis antes do início da montagem, contrariando o artigo 3.3 do Regulamento Geral.

A caução foi paga com quatro dias de atraso, conforme tabela anterior, sem que

tenha havido pagamento dos encargos financeiros. O pagamento da caução em 07/10/02 também contraria o artigo 3.3 do Regulamento Geral, já que ocorreu a menos de 10 dias úteis do início da montagem.

A 8a. parcela foi paga com dois dias de atraso, conforme tabela anterior, sem que

tenha havido pagamento dos encargos financeiros.

A autorização do Corpo de Bombeiros está datada de 15/10/02, data posterior ao início da montagem, contrariando o artigo 8.2.2 do Regulamento Geral.

Não localizamos nos autos do processo a apólice de seguro, mas apenas uma

declaração da seguradora afirmando que o seguro havia sido feito, contrariando o artigo 17.1 do Regulamento Geral.

Inspeção - 2003 RIOCENTRO

11

A declaração da seguradora foi repassada ao RIOCENTRO em 18/10/02, após o início da montagem, que ocorreu em 13/10/02, contrariando o artigo 17.1 do Regulamento Geral.

Impropriedades apontadas no item 13.

4.3 - 23a. Expo Bebê & Gestante

Processo: 01/200.459/02 Data do evento (inclui montagem e desmontagem): 20/01/03 a 27/01/03 Organizador: Reluc Eventos Local: Pavilhão 2 Desconto concedido: 30% Valor final do TPU: R$ 50.030,40

O valor do TPU está de acordo com a tabela de preços para o período.

Constam dos autos do processo: - tabelas de preços relativas ao período do TPU; - TPU; - recibos dos pagamentos; - autorização do Corpo de Bombeiros concedida em 14/01/03 – menos de 10

dias úteis do início da montagem (20/01/03), contrariando artigo 8.2.2 do Regulamento Geral.

De acordo com documentação juntada aos autos processuais, no dia 25/01/03,

durante a realização do evento, uma forte chuva fez ceder a tubulação de PVC que recolhe água da cobertura do Pavilhão 2, permitindo que grande quantidade de água caísse sobre os stands, danificando vários produtos dos expositores (fato comprovado por fotos juntadas ao processo). A organizadora do evento, Reluc, teria ressarcido os expositores. A Diretoria de Administração e Finanças solicitou em 09/04/03 alguns documentos à Reluc a fim de responder a solicitação por parte da seguradora, que cobriria tal sinistro. Até a data de nossa inspeção, os documentos ainda não haviam sido juntados.

As despesas de responsabilidade da organizadora (energia além da franquia, uso de

ramais telefônicos e recuperação de danos) foram retiradas da caução.

Inspeção - 2003 RIOCENTRO

12

Tabela de Pagamentos

Pagamentos previstos Pagamentos Realizados

Parcela Vencimento

Valor (R$) Data pagamento

Valor pago Diferença Parecer

Sinal (20% do valor original)

29/11/02 10.006,08 29/11/02 10.010,00 3,92 OK

2a. 20/12/02 25.015,20 20/12/02 23/12/02 26/12/02 27/12/02 02/01/03 Total

5.040,17 3.500,00 8.000,00 4.015,20 4.459,83 25.015,20

Atraso sem cobrança de encargos.

Parcela complementar

10/01/03 15.009,12 06/01/03 13/01/03 Total

3.037,42 11.971,70 15.009,12

Atraso sem cobrança de encargos.

Caução 10/01/03 10.006,08 13/01/03 14/01/03 15/01/03

6.005,58 2.600,00 1.400,00 10.005,58

-0,50 Atraso sem cobrança de encargos.

Impropriedades

As datas de pagamento da última parcela e da caução (10/01/03) foram definidas no TPU a menos de 10 dias úteis do início da montagem (20/01/03), contrariando o artigo 3.3 do Regulamento Geral.

Os pagamentos foram efetuados em datas posteriores às definidas no TPU no caso

da 2a. parcela, parcela complementar e caução. Houve um parcelamento dos pagamentos por parte da Reluc sem que houvesse Termo de Aditamento formalizando tal modificação. Também não foram cobrados os encargos financeiros pelo atraso nas parcelas citadas, contrariando o artigo 4.2 do Regulamento Geral.

A autorização do Corpo de Bombeiros foi concedida em 14/01/03 – menos de 10

dias úteis do início do evento (20/01/03), contrariando artigo 8.2.2 do Regulamento Geral.

Não localizamos nos autos do processo cópia da apólice de seguro, conforme determina o artigo 17.1 do Regulamento Geral.

Solicitamos esclarecer em que posição se encontra a cobertura dos danos por parte da seguradora.

Impropriedades apontadas no item 13.

Inspeção - 2003 RIOCENTRO

13

4.4 – Heineken Thirst Processo: 01/200.457/02 Data do evento (inclui montagem e desmontagem): 22/11/02 a 24/11/02 Organizador: CHBR Promoções e Eventos Ltda. Local: Pavilhão 2 Valor do TPU: R$ 25.452,00

O valor do TPU está de acordo com a tabela de preços para o período.

Constam dos autos do processo: - tabelas de preços relativas ao período do TPU; - TPU; - recibos dos pagamentos; - autorização do Corpo de Bombeiros concedida em 18/11/02 – menos de 10

dias úteis do início do evento (22/11/02), contrariando artigo 8.2.2 do Regulamento Geral;

- Termos de Entrega e de Recebimento.

Tabela de Pagamentos

Pagamentos previstos Pagamentos Realizados Parcela Vencimento Valor (R$) Data

pagamentoValor pago Diferença Parecer

Sinal (50%) 15/10/02 12.726,00 15/10/02 12.726,00 OK Parcela complementar

08/11/02 12.726,00 08/11/02 12.726,00 OK

Caução (20%) 08/11/02 5.090,40 08/11/02 5.090,40 OK

Impropriedades

As despesas de responsabilidade da organizadora, que neste evento foram de R$ 6.006,00 (relativos a prorrogação de horário e reparação de danos), não haviam sido quitadas pela CHBR até 21/03/03 (4 meses após o término do evento). Consta no processo carta da Gerência Financeira do RIOCENTRO datada de 21/03/03 à CHBR cobrando o pagamento imediato da dívida acrescida de encargos financeiros de R$ 1.034,63. Solicitamos esclarecimento sobre o registro de pagamento desta dívida e o porque de o RIOCENTRO não ter retido este valor da caução depositada pela organizadora, como é de praxe para outros eventos.

A autorização do Corpo de Bombeiros foi concedida em 18/11/02 – menos de 10 dias úteis do início do evento (22/11/02), contrariando artigo 8.2.2 do Regulamento Geral.

Impropriedades apontadas no item 13.

Inspeção - 2003 RIOCENTRO

14

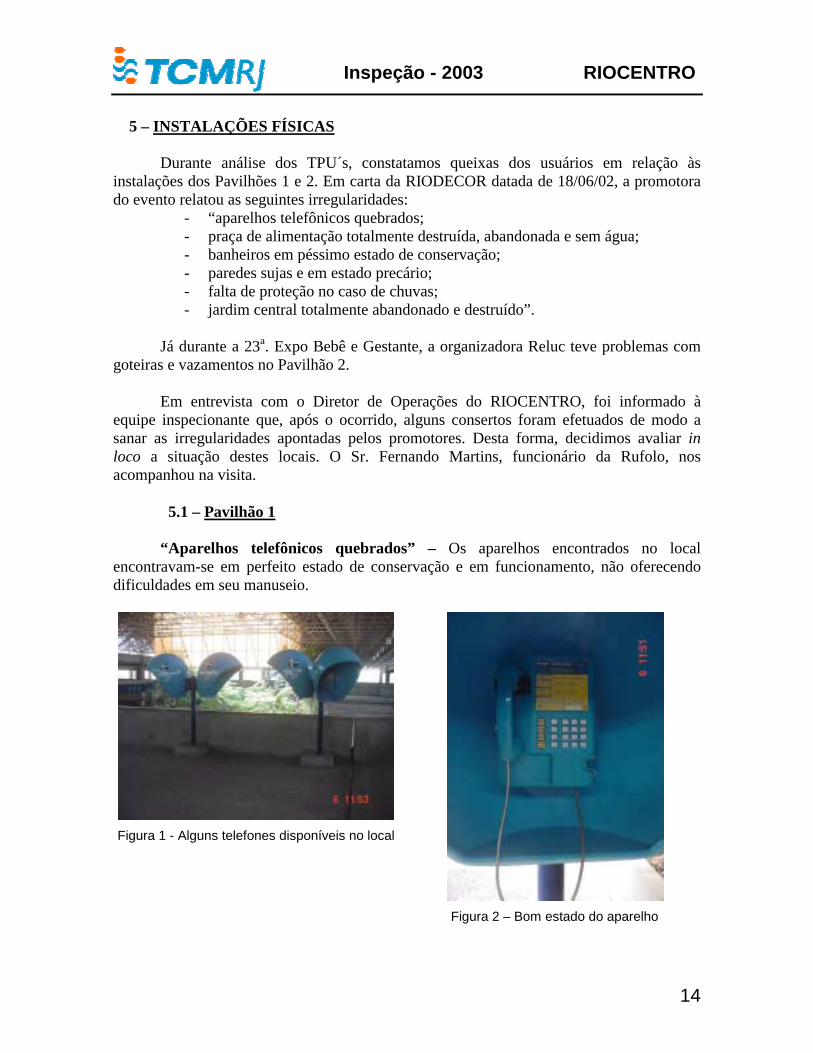

5 – INSTALAÇÕES FÍSICAS

Durante análise dos TPU´s, constatamos queixas dos usuários em relação às instalações dos Pavilhões 1 e 2. Em carta da RIODECOR datada de 18/06/02, a promotora do evento relatou as seguintes irregularidades:

- “aparelhos telefônicos quebrados; - praça de alimentação totalmente destruída, abandonada e sem água; - banheiros em péssimo estado de conservação; - paredes sujas e em estado precário; - falta de proteção no caso de chuvas; - jardim central totalmente abandonado e destruído”.

Já durante a 23a. Expo Bebê e Gestante, a organizadora Reluc teve problemas com

goteiras e vazamentos no Pavilhão 2. Em entrevista com o Diretor de Operações do RIOCENTRO, foi informado à equipe inspecionante que, após o ocorrido, alguns consertos foram efetuados de modo a sanar as irregularidades apontadas pelos promotores. Desta forma, decidimos avaliar in loco a situação destes locais. O Sr. Fernando Martins, funcionário da Rufolo, nos acompanhou na visita.

5.1 – Pavilhão 1

“Aparelhos telefônicos quebrados” – Os aparelhos encontrados no local encontravam-se em perfeito estado de conservação e em funcionamento, não oferecendo dificuldades em seu manuseio.

Figura 1 - Alguns telefones disponíveis no local

Figura 2 – Bom estado do aparelho

Inspeção - 2003 RIOCENTRO

15

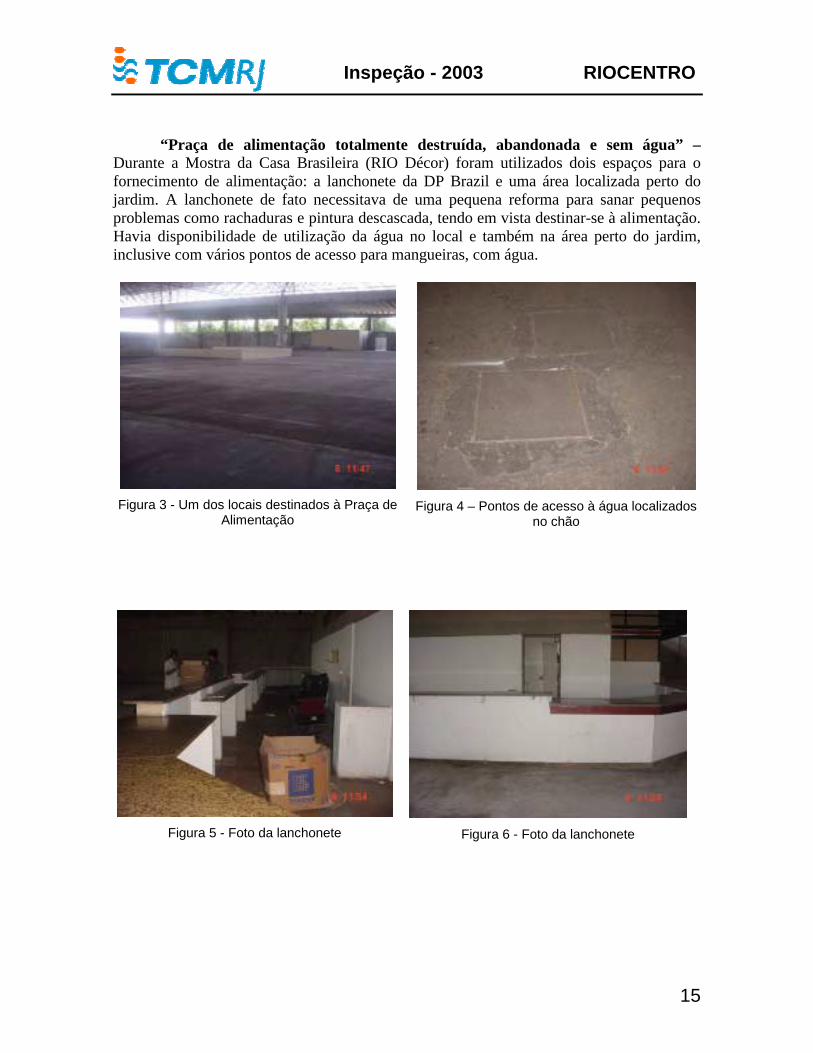

“Praça de alimentação totalmente destruída, abandonada e sem água” –

Durante a Mostra da Casa Brasileira (RIO Décor) foram utilizados dois espaços para o fornecimento de alimentação: a lanchonete da DP Brazil e uma área localizada perto do jardim. A lanchonete de fato necessitava de uma pequena reforma para sanar pequenos problemas como rachaduras e pintura descascada, tendo em vista destinar-se à alimentação. Havia disponibilidade de utilização da água no local e também na área perto do jardim, inclusive com vários pontos de acesso para mangueiras, com água.

Figura 3 - Um dos locais destinados à Praça de

Alimentação

Figura 4 – Pontos de acesso à água localizados

no chão

Figura 5 - Foto da lanchonete

Figura 6 - Foto da lanchonete

Inspeção - 2003 RIOCENTRO

16

“Banheiros em péssimo estado de conservação” – Os banheiros encontravam-se em perfeito estado de conservação.

Figura 7 - Foto do banheiro masculino no andar

térreo

Figura 8 - Foto do banheiro feminino do andar

superior

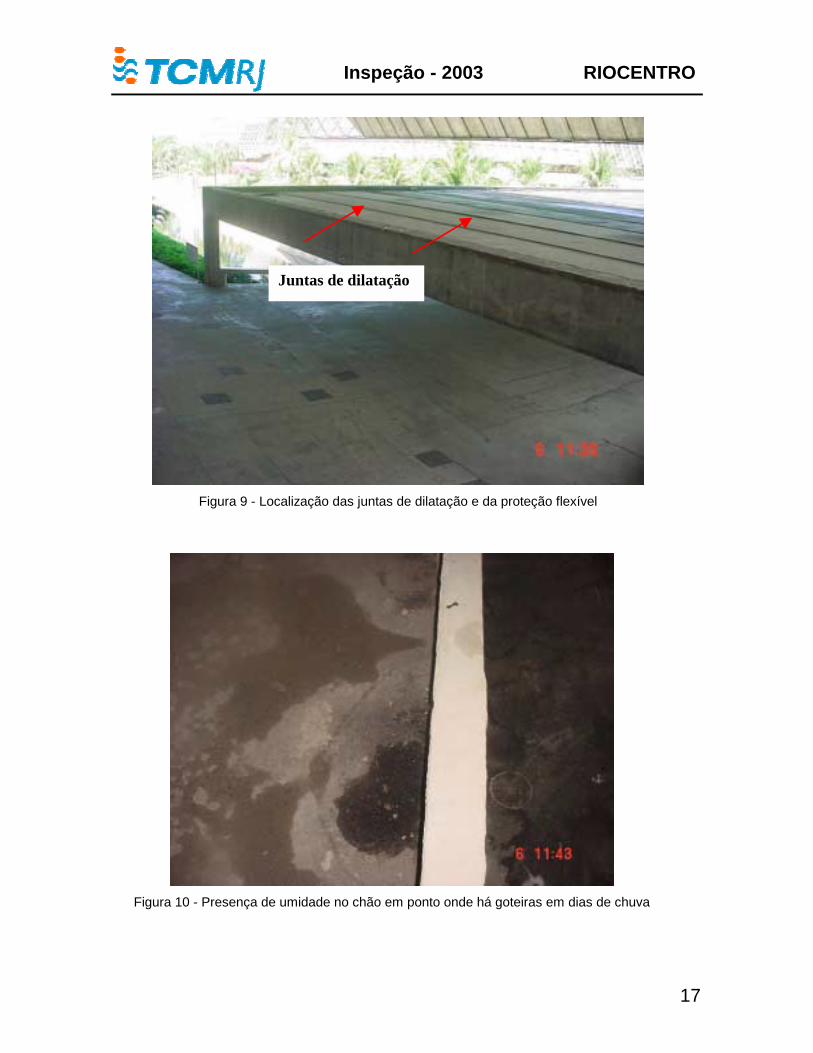

“Paredes sujas e em estado precário” – As paredes realmente encontravam-se um pouco sujas, especialmente na parte inferior, na altura dos pés. O Sr. Fernando Martins nos informou que estes locais sempre necessitam de pintura, pois em todos os eventos os participantes que por ali passam acabam se apoiando na parede, sujando-a. “Falta de proteção, no caso de chuvas” - O Sr. Fernando Martins informou à equipe inspecionante que as goteiras originadas das chuvas são um problema que de fato ocorre, devido às juntas de dilatação do teto de algumas áreas do pavilhão. Sobre estas juntas há uma proteção de material flexível (para suportar as movimentações que ocorrem com as placas) que evita que as chuvas entrem pelas frestas. No entanto, nos foi informado que, durante os eventos, os organizadores sobem nos telhados para passar cabos e fixar banners promocionais e que, ao arrastar estes materiais pelo telhado, danificam esta proteção, originando buracos por onde passa a chuva. O RIOCENTRO estaria tentando coibir esta atitude dos promotores do evento, mas entende as necessidades da organização em se utilizar deste espaço.

Inspeção - 2003 RIOCENTRO

17

Figura 9 - Localização das juntas de dilatação e da proteção flexível

Figura 10 - Presença de umidade no chão em ponto onde há goteiras em dias de chuva

Juntas de dilatação

Inspeção - 2003 RIOCENTRO

18

“Jardim central totalmente abandonado e destruído” – O jardim encontrava-se em bom estado de conservação.

Figura 11 - Vista do jardim do central

Figura 12 - Vista do jardim central

5.2 – Pavilhão 2

O Pavilhão 2 apresentava frestas na estrutura do telhado, decorrente das calhas que recolhem a água das chuvas e a despejam na área externa. Segundo o Sr. Fernando Martins, o sistema montado para recolhimento da água da chuva envolve peças de materiais diferentes, como alumínio e plástico. Ao dilatarem de forma diferente, geram folgas e amassos no alumínio, que eventualmente se rompe, gerando as frestas. É um problema de difícil solução, pois envolveria uma modificação no sistema como um todo, exigindo um alto investimento. Assim, trata-se atualmente a questão com o uso de paliativos, como vedar as frestas quando de sua ocorrência.

Inspeção - 2003 RIOCENTRO

19

Figura 13 - Vista da calha para coleta de água da chuva

Conclusão / Solicitação O estado geral dos Pavilhões é bom, excetuando-se o problema das goteiras e vazamentos em dias de chuva. O Sr. Diretor-Presidente do RIOCENTRO, Ricardo José Areas Henriques, em entrevista com nossa equipe, informou-nos a respeito de um projeto de investimento para impermeabilização dos telhados através da utilização de uma tinta especial que vedaria todos os pontos de vazamento. Solicitamos esclarecer a posição deste projeto, já que as goteiras representam um risco para os expositores e podem dificultar a locação dos Pavilhões por parte do RIOCENTRO. 6 - CONTRATOS

6.1 – Contrato nº 15/2002 com Construtora Artec

Por tratar-se o contrato nº 15/2002 (de prestação de serviços de conservação e limpeza) de um contrato emergencial, decidimos verificar o histórico dos contratos de prestação de serviços de conservação e limpeza a fim de verificar o cumprimento do artigo 24, IV, da Lei 8666/931.

1 “É dispensável a licitação: ... IV – nos casos de emergência ou calamidade pública ... somente para os bens necessários ao atendimento da situação emergencial ou calamitosa e para as parcelas de obras e serviços que possam ser concluídas no prazo máximo de 180 dias, vedada a prorrogação dos respectivos contratos.”

Calha coletora de água da chuva

Diferentes materiais interligados

Inspeção - 2003 RIOCENTRO

20

Histórico dos contratos de conservação e limpeza

Termo Proc. adm. TCM Prazo Contratada Fund. Legal Contrato nº 15/2000

01/200.195/00 40/4335/00 (arquivado em 19/12/00)

24 meses (de 01/10/00 a 30/09/02)

Construtora Artec

Concorrência nº 01/2000

Termo Aditivo nº 06/2002 ao contrato nº 15/2000

01/200.465/00 40/5859/02 (arquivado c/ recom. em 26/03/03) (*1)

2 meses (de 01/10/02 a 30/11/02)

Construtora Artec

“

Contrato nº 15/2002

01/200.575/02 40/109/03 (arquivado com recom. em 05/05/03) (*2)

2 meses (de 01/12/02 a 31/01/03)

Construtora Artec

Art. 24, IV, da Lei 8666/93 (Dispensa por emergência)

Contrato nº 07/2003 (atual)

01/200.348/02 40/2244/03 24 meses (de 01/02/03 a 31/01/02)

Rufolo Concorrência nº 01/2002

(*1) recomendação à jurisdicionada de que providencie o atendimento ao estabelecido no art. 56, § 2º, da Lei nº 8.666/93.2

(*2) recomendação de que futuramente a administração realize o processo licitatório a tempo, evitando assim que a morosidade administrativa gere uma situação emergencial para o órgão.

Observamos que o contrato emergencial se deu por um período inferior a 180 dias,

respeitando assim o artigo 24, IV, da Lei 8666/93.

Execução do Contrato nº 15/2002 com Construtora Artec Ltda. Processo nº 01/200.575/02 TCMRJ: 40/109/03 (arquivado com recomendação em 05/05/03) Contratada: Construtora Artec Ltda. Assinatura: 03/12/02 Vigência: de 01/12/02 a 31/01/03 Prazo de execução: 2 meses Valor: R$ 223.257,76 Objeto: Prestação de serviços de conservação e limpeza e outros ligados à atividade-meio do RIOCENTRO Programa de Trabalho: 11522369500154041 Código de despesa: 33903701 Fundamentação legal: Art. 24, IV, da Lei 8666/93 (Dispensa por emergência) 2 “A garantia a que se refere o “caput” desde artigo não excederá a cinco por cento do valor do contrato e terá seu valor atualizado nas mesmas condições daquele...”.

Inspeção - 2003 RIOCENTRO

21

A verificação da execução consistiu na análise dos pagamentos dos serviços

prestados, já que o contrato não estava mais em vigor quando de nossa presença no RIOCENTRO (o contrato de conservação e limpeza atual, com a Rufolo, é analisado a seguir).

Observamos que nenhum pagamento relativo a este contrato foi efetuado,

havendo duas Notas fiscais pendentes: NF nº 2493 – R$ 87.648,64 - emitida em 27/12/02, referente aos serviços

prestados em dezembro/2002. NF nº 2560 – R$ 78.179,08 – emitida em 11/02/03, referente aos serviços

prestados em janeiro/2003. A justificativa para o não pagamento foi o descumprimento por parte da

contratada de obrigações trabalhistas em relação a seus funcionários. A Artec realizou as rescisões contratuais pagando apenas 20% da multa do FGTS (quando é exigido 40%) e não pagando um salário referente ao aviso prévio. Assim, resguardando-se de prejuízos para o Município, que possui responsabilidade solidária com a contratada no caso de obrigações trabalhistas, o RIOCENTRO decidiu suspender o pagamento das notas, solicitando parecer da PGM para tal posicionamento. Até a data do fim de nossa inspeção, este parecer ainda não havia sido solicitado.

Solicitação Solicitamos esclarecer a situação do pagamento das notas fiscais ainda não

quitadas devido a pendências de obrigações trabalhistas por parte da contratada: NF nº 2493 – R$ 87.648,64 - emitida em 27/12/02, referente aos serviços

prestados em dezembro/2002. NF nº 2560 – R$ 78.179,08 – emitida em 11/02/03, referente aos serviços

prestados em janeiro/2003.

6.2 – Contrato nº 07/2003 com Rufolo Empresa de Serviços Técnicos e Construções Ltda.

Processo nº 01/200.348/02 TCMRJ: 40/2244/03 (em tramitação) Contratada: Rufolo Empresa de Serviços Técnicos e Construções Ltda. Assinatura: 13/02/03 Vigência: 01/02/03 a 31/01/05 Prazo de execução: 24 meses Valor: R$ 2.773.943,04 Objeto: Prestação de serviços de conservação e limpeza e outros ligados à atividade meio do RIOCENTRO Programa de Trabalho: 11522369500154041

Inspeção - 2003 RIOCENTRO

22

Código de despesa: 33903701 Fundamentação legal: Concorrência nº 01/2002

Comissão de Fiscalização: Luiz Eduardo de Almeida Fontes – Reg. 043-4 Alcir Soares – Reg. 141-4 Sérgio Leandro Sales – Reg. 382-4 Waldemir Cavalcante de Azevedo – Reg. 117-7 Silene Valle da Silva Rosa – Reg. 078-1 Os seguintes serviços são prestados pela Rufolo:

• Conservação e limpeza • Carpintaria • Pintura • Manutenção e reparo em máquinas leves • Manutenção e reparo em sistemas elétricos de iluminação e força • Serviços auxiliares de manutenção elétrica • Manutenção e reparos hidráulicos • Operação de roçadeira de grama • Direção de veículos • Auxiliares de escritório (contínuo) • Auxiliares administrativos • Operação de máquina copiadora • Recepção • Operação de mesa telefônica • Engenharia • Técnicos de refrigeração e edificações • Serralheria • Sonorização • Jardinagem • Supervisão dos serviços

O edital e o contrato estimaram a presença de 118 funcionários para os serviços listados, o que corresponderia ao valor de R$ 115.580,96 por mês. No entanto, na prática, o RIOCENTRO vem utilizando 104 funcionários, pagando apenas pelas horas trabalhadas dos mesmos. Segundo o responsável pelo contrato, este número de funcionários atende às necessidades dos serviços.

Inspeção - 2003 RIOCENTRO

23

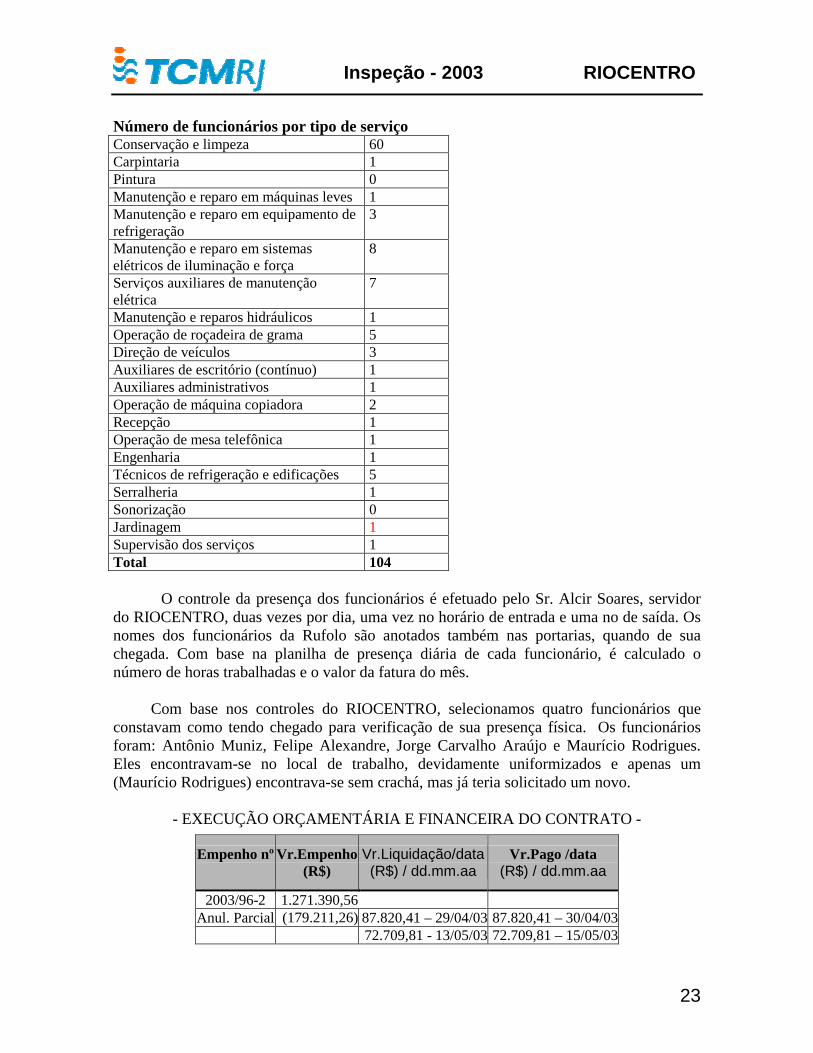

Número de funcionários por tipo de serviço Conservação e limpeza 60 Carpintaria 1 Pintura 0 Manutenção e reparo em máquinas leves 1 Manutenção e reparo em equipamento de refrigeração

3

Manutenção e reparo em sistemas elétricos de iluminação e força

8

Serviços auxiliares de manutenção elétrica

7

Manutenção e reparos hidráulicos 1 Operação de roçadeira de grama 5 Direção de veículos 3 Auxiliares de escritório (contínuo) 1 Auxiliares administrativos 1 Operação de máquina copiadora 2 Recepção 1 Operação de mesa telefônica 1 Engenharia 1 Técnicos de refrigeração e edificações 5 Serralheria 1 Sonorização 0 Jardinagem 1 Supervisão dos serviços 1 Total 104 O controle da presença dos funcionários é efetuado pelo Sr. Alcir Soares, servidor do RIOCENTRO, duas vezes por dia, uma vez no horário de entrada e uma no de saída. Os nomes dos funcionários da Rufolo são anotados também nas portarias, quando de sua chegada. Com base na planilha de presença diária de cada funcionário, é calculado o número de horas trabalhadas e o valor da fatura do mês. Com base nos controles do RIOCENTRO, selecionamos quatro funcionários que constavam como tendo chegado para verificação de sua presença física. Os funcionários foram: Antônio Muniz, Felipe Alexandre, Jorge Carvalho Araújo e Maurício Rodrigues. Eles encontravam-se no local de trabalho, devidamente uniformizados e apenas um (Maurício Rodrigues) encontrava-se sem crachá, mas já teria solicitado um novo.

- EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DO CONTRATO -

Empenho nº

Vr.Empenho(R$)

Vr.Liquidação/data(R$) / dd.mm.aa

Vr.Pago /data (R$) / dd.mm.aa

2003/96-2 1.271.390,56 Anul. Parcial (179.211,26) 87.820,41 – 29/04/03 87.820,41 – 30/04/03

72.709,81 - 13/05/03 72.709,81 – 15/05/03

Inspeção - 2003 RIOCENTRO

24

Impropriedades O contrato foi firmado com vigência retroativa – data da assinatura em 13/02/03, enquanto a vigência foi de 01/02/03 a 31/01/05. Consta um jardineiro nas planilhas de controle. No entanto, este se desligou da Rufolo no início do contrato e ainda não foi substituído por outro, apesar de já solicitado. Salientamos que isto não representa custo adicional para o RIOCENTRO, já que são pagas apenas as horas trabalhadas.

Os números do Programa de Trabalho e Natureza da despesa estão invertidos na cláusula quinta, § 4o. do contrato.

Impropriedades apontadas no item 13.

6.3 – Contrato nº 13/2003 com Tradicom Empresa de Vigilância e Segurança Ltda.

Ao analisarmos o contrato 13/2003 e percebermos que se tratava de um contrato emergencial, decidimos verificar o histórico das contratações de serviços de segurança pelo RIOCENTRO.

Histórico dos contratos de serviços de segurança

Termo Processo adm. TCM Prazo Contratada Fund. Legal Contrato nº 14/2000

01/200.209/00 40/4312/00 (arquivado em 19/12/00)

24 meses (de 18/09/00 a 18/09/02)

Tradicom Concorrência

Termo de Ajuste ao contrato nº 14/2000

01/200.555/02 Sem registro no SCP.

Pagamento dos serviços referentes ao período de 18/09/02 a 25/11/02.

Tradicom -

Contrato nº 13/2002

01/200.549/02 40/7198/02 (carga em 16/06/02 para o RIOCENTRO)

3 meses (de 25/11/02 a 25/02/03)

Tradicom Dispensa por emergência - Art. 24, IV da Lei 8666/93

Contrato nº 13/2003

01/200.125/03 Sem registro no SCP.

2 meses (de 25/02/03 a 25/04/03). Firmado em 11/04/03 (retroativo)

Tradicom Dispensa por emergência - Art. 24, IV da Lei 8666/93

Inspeção - 2003 RIOCENTRO

25

Durante nossa inspeção (23/05/03 a 06/06/03), a Tradicom ainda prestava serviços

de segurança. Segundo informações dos responsáveis pelo contrato, a empresa prestaria tais serviços até 10/06/03, estando sem cobertura contratual durante o período de 25/04/03 (fim do contrato nº 13/2003) a 10/06/03. Ainda que o RIOCENTRO utilizasse os 180 dias permitidos nos contratos emergenciais, só teria cobertura contratual até 25/05/03. Ao questionarmos a razão dos contratos emergenciais, o Sr. Roberto Hoshimoto, Diretor de Operações do RIOCENTRO, nos explicou que no mês de maio de 2002 foi solicitada à Coordenadoria Militar do Gabinete do Prefeito (responsável por licitações de serviços de segurança) nova licitação (conforme verificamos nos autos processuais), já que em 18/09/02 o contrato nº 14/2000 com a Tradicom se extingüiria. No entanto, devido a diversos fatores como recursos por parte das participantes e rodadas desertas, até a data de nossa inspeção ainda não havia uma conclusão em relação à contratação da nova prestadora de serviços. Impropriedades e Solicitações

Houve prestação de serviços de segurança por parte da Tradicom Empresa de Vigilância e Segurança Ltda. sem cobertura contratual durante o período de 18/09/02 a 25/11/02, pagos posteriormente mediante um Termo de Ajuste firmado em 25/11/02.

O contrato emergencial nº 13/2003 foi firmado em 11/04/03 para o período de 25/02/03 a 25/04/03, caracterizando uma vigência retroativa.

Houve prestação de serviços de segurança por parte da Tradicom Empresa de Vigilância e Segurança Ltda. sem cobertura contratual durante o período de 25/04/03 a 10/06/03.

Não há registro do Termo de Ajuste ao contrato nº 14/2000 no Sistema de Controle de Processos do TCMRJ (proc. adm. 01/200.555/02). Solicitamos esclarecer se o mesmo foi enviado a esta Corte de Contas e, em caso negativo, que seja enviado imediatamente. Não há registro do contrato nº 13/2003 no Sistema de Controle de Processos do TCMRJ até a data de 23/06/03 (proc. adm. 01/200.125/03, firmado em 11/04/03). Solicitamos esclarecer se o mesmo foi enviado a esta Corte de Contas e, em caso negativo, que seja enviado imediatamente.

Impropriedades apontadas no item 13.

Inspeção - 2003 RIOCENTRO

26

Execução do Contrato nº 13/2003

Apesar deste contrato ter se extingüido em 25/04/03, a Tradicom continuava prestando os serviços de segurança para o RIOCENTRO na época de nossa inspeção, daí a verificação de sua execução:

Processo nº 01/200.125/03 TCMRJ: - Contratada: Tradicom Empresa de Vigilância e Segurança Ltda. Assinatura: 11/04/03 Prazo de execução: 2 meses (de 25/02/03 a 25/04/03) Valor: R$ 137.000,00 Objeto: Prestação de serviços de guarda, vigilância e segurança ao RIOCENTRO Programa de Trabalho: 11522369500154041 Código de despesa: 33903702 Fundamentação legal: Dispensa por emergência (art. 24, IV, da Lei 8666/93)

Itens verificados: Número de funcionários Definição contratual (cl. 2a., § 2o.)

8 vigilantes de 08 às 20 horas 10 vigilantes de 20 às 08 horas 11 vigilantes aos sábados e domingos de 08 às 20 horas + 1 vigilante de reserva 24 horas por dia para cobrir eventuais faltas, atrasos e refeições + 1 supervisor 24 horas por dia

Verificação

O controle de presença por parte do RIOCENTRO é feito pelo Sr. Epiphanio Theodoro Baptista. Verificamos a presença do supervisor e dos vigilantes, mas de acordo com a ficha de presença do dia anterior, observamos que dois vigilantes haviam faltado na véspera. O Sr. Epiphanio nos explicou que as faltas têm ocorrido devido à proximidade do fim do contrato (à esta época, já não havia cobertura contratual).

Os vigilantes trabalham munidos de rádios portáteis e armados, conforme determinação contratual. As armas são passadas na troca de turno dos vigilantes.

O RIOCENTRO possui 11 pontos a serem vigiados à noite (cobertos pelos 10 vigilantes noturnos mais o reserva) e 9 pontos diurnos (cobertos pelos 8 vigilantes diurnos mais o reserva). Assim, no caso de falta de dois vigilantes, conforme observamos ter ocorrido na véspera de nossa verificação, dois pontos ficam descobertos. Nestes casos, segundo o supervisor Luciano, o vigilante mais próximo fica responsável por dois postos.

Inspeção - 2003 RIOCENTRO

27

Presença de uma viatura sob a responsabilidade de um supervisor (cl. 2a., § 10o) Verificamos a presença da viatura, que se encontrava à época com um dos pneus

vazios.

Recomendação

Para atender ao número de postos, é considerado o vigilante reserva como responsável por um posto, quando este deveria apenas cobrir eventuais faltas, atrasos e horários de refeições, de acordo com a cl. 2a. do contrato. Assim, na falta de um vigilante, um dos postos fica descoberto. Sugerimos que nos próximos contratos o número de vigilantes considere a efetiva necessidade de postos.

Empenho nº

Vr.Empenho(R$)

Vr.Liquidação/data(R$) / dd.mm.aa

Vr.Pago /data (R$) / dd.mm.aa

2003/222-4 137.000,00 41.118,61 – 22/05/03 41.118,61 – 23/05/03 2.477,03 – 22/05/03 - 495,41 – 22/05/03 495,41 – 27/05/03 5.449,46 – 22/05/03 5.449,46 – 27/05/03

6.4 - Contrato nº 009/2003 com DP Brasil Entretenimentos, Alimentação e Eventos Ltda.

• Responsáveis : Mirian de Alcântara Cabral – Matrícula: 45/565130-0 Maria Celeste Martinho – Matrícula: 45/565595-0

• Processo Administrativo: 01/200.132/2003 • Objeto: Permissão de uso de parte do RIOCENTRO para a exploração pela

contratada dos serviços de restaurante, bar e serviços conexos, em locais definidos pelo RIOCENTRO.

• Contratada: DP Brasil Entretenimentos, Alimentação e Eventos Ltda. • Assinado em: 11.03.03. • Prazo Total: 90 dias. • Valor total: R$ 35.000,00 • Programa de Trabalho: 11.52.2312200014052. • Código da Despesa: 33903911 • Fundamentação Legal: Art. 24, IV (dispensa de licitação por emergência).

Inspeção - 2003 RIOCENTRO

28

6.4.1. Histórico A execução dos serviços em questão começou em 11/03/1999, através do

contrato nº 003/99, que previa um prazo de vigência de 48 meses e valor estimado de R$552.480,00 (proc. adm. nº 01/200.608/98, TCM nº 40/2982/99, arquivado em 08/07/99). Em 13/12/2002 foi assinado o Termo Aditivo nº 010/2002, que prorrogava o referido contrato até 11/03/2007. No entanto o aditivo foi anulado, conforme a Resolução nº 065/2003, de 10/03/2003, por entender-se que o contrato já se prolongava por muito tempo e que o melhor seria a realização de uma nova licitação. A partir daí, conforme nos explicou o Sr. Anderson Borges, presidente da Comissão de Licitação, surgiram alguns questionamentos, inclusive com a elaboração de um estudo pelo RIOCENTRO, sobre a viabilidade financeira da instalação de um novo restaurante no local. Apesar de ser um contrato de permissão de uso, na realidade trata-se de um instrumento híbrido, pois conjugaria a permissão de uso com a realização de serviços de bar e restaurante. Assim haveria a disponibilização de uma área a ser utilizada pelo restaurante e também a montagem de uma cozinha industrial para o fornecimento de refeições. A área ocupada pela DP Brazil compreende:

- Na passarela: os salões A, B e C do restaurante, cozinha, almoxarifado e escritórios anexos (localizados na passarela),

- No pavilhão de congressos: american bar e copa, no 2º pavimento - Nos pavilhões 2, 3 e 4: duas lanchonetes em cada pavilhão e - No pavilhão central: uma lanchonete com cozinha e depósito, no 2º

pavimento.

Atualmente, toda a estrutura montada para a cozinha que está em funcionamento é de propriedade da contratada. Finalizado o contrato, esta será toda desmontada pela DP Brazil, exigindo assim da nova contratada um alto investimento inicial, da ordem de R$1.000.000,00, para a construção de uma nova. Isto gera um problema, pois trata-se de um investimento muito alto para um contrato de apenas 24 meses, conforme requer o Decreto nº 19.810, de 23/04/2001, e com caráter precário (permissão de uso). Segundo ainda nos informou o presidente da Comissão de Licitação, para resolver esta situação, será realizada uma nova licitação do tipo concorrência, sendo assinado um contrato para concessão de uso, com vigência de 5 anos, prorrogáveis por mais 5. Dentre as obrigações da contratada, estaria o pagamento de uma mensalidade somente pelo uso da área onde estaria alocado o restaurante, a montagem de uma cozinha industrial e ainda a reforma dos banheiros, ambientação e decoração dos salões A e B do restaurante e reforma das lanchonetes dos Pavilhões 2, 3, 4 e 5 do RIOCENTRO. Estes serviços, acrescidos da montagem da cozinha industrial, estão orçados em R$1.600.000,00, segundo informação do Presidente da Comissão de Licitação. Os termos do Edital e os estudos realizados estão sendo analisados pela PGM, através do processo nº 01/200292/2003.

Devido a todos estes questionamentos, a licitação não foi concluída antes do

término do contrato nº 003/99, previsto para 10/03/2003, tendo sido então assinado o contrato emergencial nº 009/2003, pelo prazo de 90 dias, iniciando em 11/03/2003 e terminando em 08/06/2003. Caso a licitação ainda não esteja concluída até esta data,

Inspeção - 2003 RIOCENTRO

29

haverá um novo termo emergencial por mais 90 dias, perfazendo o total de 180 dias permitido pelo inciso IV do artigo 24 da Lei 8.666/93.

Ressaltamos que a contratada alterou sua razão social por duas vezes ao longo da

execução dos serviços, passando de Helen`s Brazil Ltda para Don Pizza Brazil Entretenimentos, Alimentação e Eventos Ltda e posteriormente para DP Brasil Entretenimentos, Alimentação e Eventos Ltda.

6.4.2. Execução do contrato A execução do contrato envolve o fornecimento de alimentação:

- para os funcionários do RIOCENTRO e para o público em geral nas dependências do seu restaurante;

- durante os eventos em seus pavilhões e - a ser produzida no RIOCENTRO e transportada pela contratada para

comercialização.

6.4.2.1. Fornecimento de alimentação para os funcionários do RIOCENTRO e para o público em geral nas dependências do seu restaurante.

A contratada mantém o restaurante Demoiselle localizado entre os pavilhões 3 e

4, com a obrigação de fornecer refeições aos funcionários do RIOCENTRO e também ao público em geral durante os períodos de montagem, desmontagem e realização de feiras, congressos, exposições e outros eventos. O preço é fixo de R$5,80 por refeição e o cardápio variado, incluindo entrada, sopas, carnes, guarnição, sobremesas e refrigerante à vontade, inclusive com a possibilidade de refeições para aqueles que estejam em dieta especial, feito com acompanhamento de nutricionistas. A equipe inspecionante se utilizou do restaurante durante todo o período de realização da inspeção e pôde comprovar a qualidade da alimentação servida, bem como a higiene e o asseio de suas dependências.

Exclusivamente para os funcionários, há um outro local destinado ao

fornecimento de café da manhã e ainda o fornecimento de lanches àqueles funcionários que ficam de plantão durante os eventos. Ambos ao custo unitário de R$2,50.

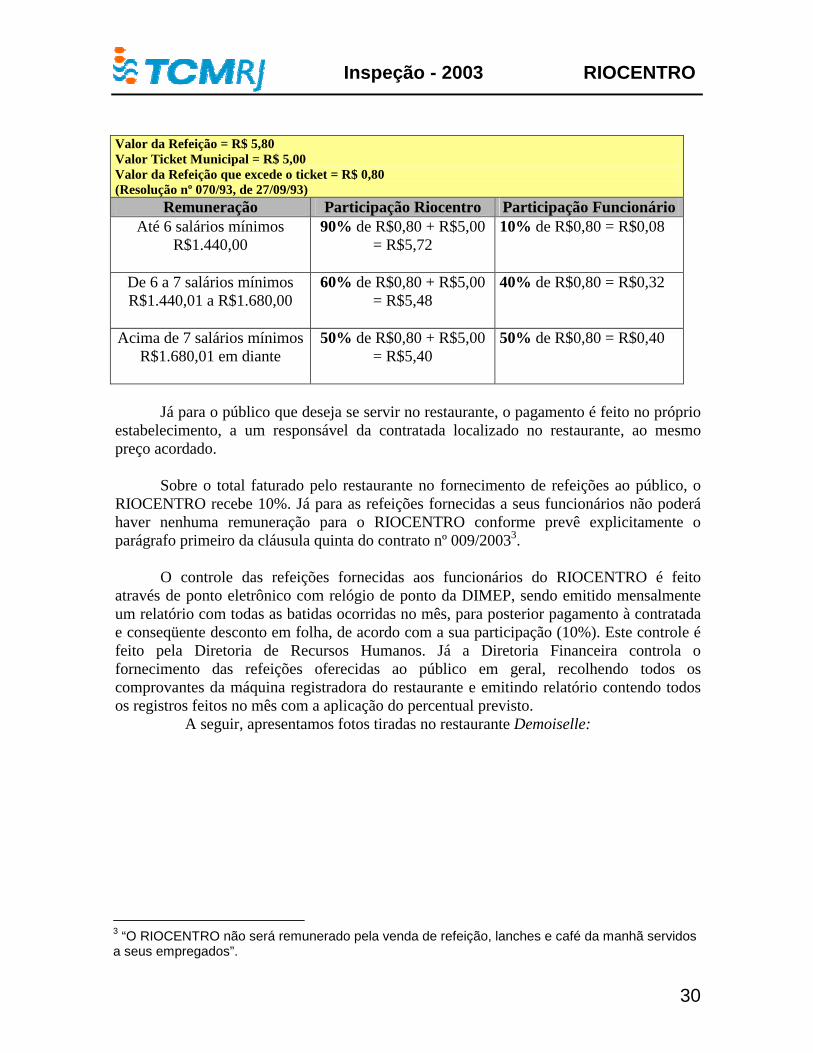

Para as refeições fornecidas aos funcionários da empresa durante o almoço, no

período das 11:30 h às 14:00 h, há um desconto feito diretamente na folha de pagamento, onde o funcionário participa com um percentual, que varia de acordo com a sua remuneração, sobre o que exceder o valor do ticket municipal (R$ 5,00) e o RIOCENTRO completa com a participação restante, conforme se demonstra na tabela a seguir:

Inspeção - 2003 RIOCENTRO

30

Valor da Refeição = R$ 5,80 Valor Ticket Municipal = R$ 5,00 Valor da Refeição que excede o ticket = R$ 0,80 (Resolução nº 070/93, de 27/09/93)

Remuneração Participação Riocentro Participação FuncionárioAté 6 salários mínimos

R$1.440,00

90% de R$0,80 + R$5,00 = R$5,72

10% de R$0,80 = R$0,08

De 6 a 7 salários mínimos R$1.440,01 a R$1.680,00

60% de R$0,80 + R$5,00 = R$5,48

40% de R$0,80 = R$0,32

Acima de 7 salários mínimos R$1.680,01 em diante

50% de R$0,80 + R$5,00 = R$5,40

50% de R$0,80 = R$0,40

Já para o público que deseja se servir no restaurante, o pagamento é feito no próprio

estabelecimento, a um responsável da contratada localizado no restaurante, ao mesmo preço acordado.

Sobre o total faturado pelo restaurante no fornecimento de refeições ao público, o

RIOCENTRO recebe 10%. Já para as refeições fornecidas a seus funcionários não poderá haver nenhuma remuneração para o RIOCENTRO conforme prevê explicitamente o parágrafo primeiro da cláusula quinta do contrato nº 009/20033.

O controle das refeições fornecidas aos funcionários do RIOCENTRO é feito

através de ponto eletrônico com relógio de ponto da DIMEP, sendo emitido mensalmente um relatório com todas as batidas ocorridas no mês, para posterior pagamento à contratada e conseqüente desconto em folha, de acordo com a sua participação (10%). Este controle é feito pela Diretoria de Recursos Humanos. Já a Diretoria Financeira controla o fornecimento das refeições oferecidas ao público em geral, recolhendo todos os comprovantes da máquina registradora do restaurante e emitindo relatório contendo todos os registros feitos no mês com a aplicação do percentual previsto.

A seguir, apresentamos fotos tiradas no restaurante Demoiselle:

3 “O RIOCENTRO não será remunerado pela venda de refeição, lanches e café da manhã servidos a seus empregados”.

Inspeção - 2003 RIOCENTRO

31

Figura 14 - Cozinha do restaurante Figura 15 - Salão do restaurante

Figura 16 - Depósitos de lixo de empresa terceirizada pela DP Brazil

Figura 17 - Uso de uniformes e proteções, como toucas, por parte dos funcionários do

restaurante

6.4.2.2. Fornecimento de alimentação durante os eventos em seus

pavilhões Para o fornecimento de alimentação nos eventos, há a possibilidade da

sublocação de espaço para que outras empresas de alimentação se instalem e forneçam sua própria refeição. Neste caso, deverá ser firmado um contrato de sublocação entre a empresa interessada e a contratada, com a anuência do RIOCENTRO. Este contrato pode ser com base em um valor fixo estimado por dia de evento, especialmente naqueles casos de fornecimento de produtos de difícil controle ou então com base em um percentual aplicado

Inspeção - 2003 RIOCENTRO

32

sobre o faturamento total da empresa. Neste último caso, os promotores do evento pactuam previamente com a DP Brazil um percentual de 15% sobre o faturamento total da empresa de alimentação, sendo que deste total, 25% vai para o RIOCENTRO, equivalendo assim a 3,75% do total contratado.

O controle, a cargo da Diretoria Financeira, é feito através das notas/cupons

fiscais emitidos nas vendas feitas pelas empresas de alimentação, havendo sempre um fiscal do RIOCENTO nos pavilhões durante os eventos, para checar se não há subfaturamento das vendas. No relatório que consolida o faturamento são anexados os cupons fiscais.

O RIOCENTRO recebe também um percentual de 1% sobre o faturamento total

com a venda de cigarros nos eventos. 6.4.2.3. Fornecimento de alimentação a ser produzida no RIOCENTRO e

transportada pela contratada para comercialização

O contrato prevê o recebimento de percentual, por parte do RIOCENTRO, sobre o fornecimento de alimentação a ser transportada pela contratada:

- em vasilhame “hot-box”, para distribuição externa – 2% sobre o faturamento total;

- acondicionada no RIOCENTRO em embalagens individuais, tipo quentinha – 2% sobre o faturamento total;

- para comercialização em eventuais espetáculos/eventos esportivos ou recreativos - 5% sobre o faturamento total.

A DP Brazil mantém contrato com a Rede Sarah para fornecimento de refeições

durante a realização das obras de construção de seu novo Centro de Reabilitação Infantil, localizado perto do RIOCENTRO. Neste caso, o percentual devido ao RIOCENTRO é de 2% sobre o valor do contrato.

6.4.2.4. Pagamento e Encontro de Contas A cada bimestre ocorre o encontro de contas, onde são contabilizados os créditos a favor do RIOCENTRO e da DP Brazil e então apurado o total devido à parte que possui mais créditos. Os créditos do RIOCENTRO decorrem dos percentuais aplicados nas sublocações e do reembolso de despesas de energia elétrica e telefonia alocados ao uso do restaurante e das lanchonetes. Já os créditos da DP Brazil referem-se ao fornecimento de refeições aos funcionários do RIOCENTRO nas dependências do restaurante. Ao final do bimestre é feito o pagamento. Quanto às despesas de energia elétrica e telefonia, estas são pagas pelo RIOCENTRO e depois reembolsadas pela DP Brazil, compreendendo a locação de ramais e linhas diretas e respectivas contas telefônicas e ainda o consumo de energia elétrica medido no relógio exclusivo do restaurante.

Inspeção - 2003 RIOCENTRO

33

A seguir apresentamos um resumo dos encontros de contas emitidos para o período da inspeção:

Créditos em favor de Riocentro Créditos em favor da DP

Referência Part. financ. s/ vendas e sublocações

Custos e Reembolso de despesas

Forn. de refeições, lanches e etc

Saldo em favor do

RIOCENTRO set./out./nov./dez. 2002

97.835,52 35.329,53

75.474,58 57.690,47

jan/fev. 2003 6.432,04 17.373,82 33.689,66 (9.883,80)01/03 a 10/03/2003*

0 0

1.654,60 (1.654,60)

Totais 104.267,56 52.703,35 110.818,84 46.152,07 * compreende o período final do contrato nº 003/99

-EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DO CONTRATO- Favorecido: Hellen`s Brazil Ltda

Empenho nº

Vr.Empenho(R$)

Vr.Liquidação/data(R$) / dd.mm.aa

Vr.Pago /data (R$) / dd.mm.aa

1999/145-1 115.100,00 10.517,20 – 30.04.99 10.517,20 – 30.04.99Anul.Parcial (20.000,00) 16.465,96 – 09.06.99 16.465,96 – 09.06.99

18.185,51 – 30.07.99 18.185,51 – 30.07.99 15.934,58 – 16.09.99 15.934,58 – 16.09.99

17.041,64 – 16.09.09 17.041,64 – 16.09.09 16.955,11 – 11.10.99 16.955,11 – 11.10.99

Anul. pagto. (8.900,22 - 30.11/99) 8.900,22 – 31.12.99 8.900,22 – 31.12.99

1999/564-3 3.500,00 3.056,17 – 11.10.99 3.056,17 – 11.10.99 443,83 – 31.12.99 443,83 – 31.12.99

1999/736-7 18.113,00 11.610,00 – 31.12.99 11.610,00 – 31.12.99Anul. Parcial (6.503,00)

2000/20-5 50.000,00 10.845,26 – 31.03.00 10.845,26 – 31.03.00Anul. Parcial (35.326,21) 24.928,53 – 14.06.00 24.928,53 – 14.06.00Anul. pagto. (24.928,53- 29.12.00)

4.178,38 – 14.08.00 4.178,38 – 14.08.00Anul. pagto. (460,50 - 29.12.00)

110,65 – 02.10.00 110,65 – 02.10.002001/85-7 383,36 11,00 – 06.02.01 11,00 – 06.02.01

Anul. Parcial (372,36)2001/152-5 100.000,00 7.084,31 – 01.06.01 7.084,31 – 01.06.01

Anul. Parcial (86.480,06) 6.435,63 – 27.12.02 6.435,63 – 27.12.022003/68-1 14.175,98 9.883,80 – 31.03.03 9.883,80 – 31.03.03 1.654,6 – 27.05.03

TOTAIS 152.590,71 148.298,53 (*) Dados obtidos através do FINCON.

Inspeção - 2003 RIOCENTRO

34

Conclusão / Solicitação

Solicitamos esclarecer a situação da licitação que visa a contratação da nova fornecedora de alimentos para o RIOCENTRO e exploradora dos pontos de restaurantes e lanchonetes do local (processo nº 01/200.292/2003).

6.5 - Contrato nº 10/2002 com Bel-Tour Turismo Ltda.

# Responsável : Ricardo Antônio Fernandes – Matrícula: 45/565634-5 # Processo Administrativo: 01/200318/2002 (TCMRJ-7147/2002 – arquivado

em 21/05/2003) # Objeto: Prestação de serviços de transporte de pessoal do RIOCENTRO pela

contratada, por intermédio de ônibus e veículo de pequeno porte. # Contratada: Bel-Tour Turismo Ltda. # Assinado em: 01.11.02 # Prazo Total: 12 meses. # Valor total: R$ 346.000,00 # Programa de Trabalho : 11.52.23.122.0001.4050 # Código da Despesa : 33.90.39.31. # Fundamentação Legal : Art. 23, II, b.

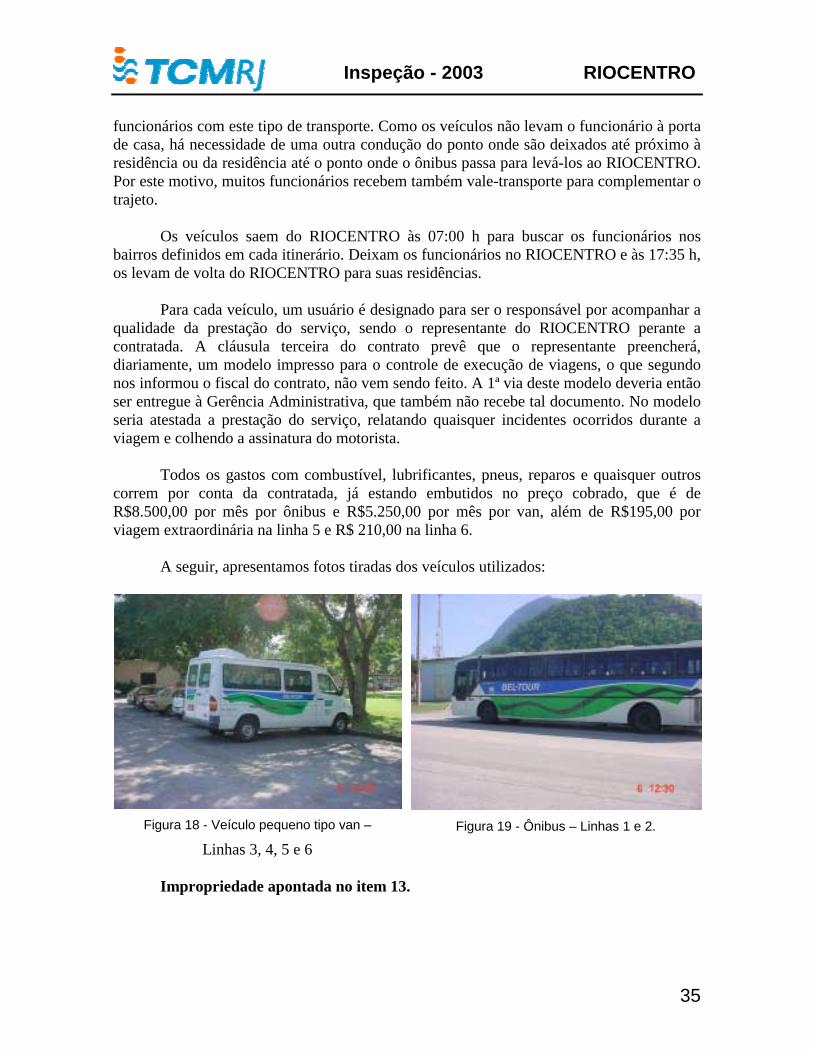

A contratada utiliza 2 ônibus e 2 veículos de pequeno porte do tipo van para

transportar 80 funcionários do RIOCENTRO, conforme listagem fornecida pelo fiscal do contrato. Esta quantidade de passageiros cabe confortavelmente nos assentos disponibilizados pela contratada nestes veículos. Há inclusive uma sobra de lugares que está sendo negociada com outra contratada que atua no RIOCENTRO, a Rufolo. A idéia é que esta empresa possa fornecer também a seus empregados alocados ao RIOCENTRO o mesmo tipo de transporte, limitado às vagas disponíveis, e assim colaborar no pagamento deste serviço à Bel-Tour e conseqüentemente diminuir os gastos do RIOCENTRO, hoje em torno de R$ 27.500,00 por mês.

Os veículos operam em 4 linhas diárias e 2 extraordinárias que só ocorrem de

acordo com a necessidade de eventos, conforme se observa a seguir:

- Linha 1 – Ônibus – Nova Iguaçu/RIOCENTRO/Nova Iguaçu - Linha 2 – Ônibus – Todos os Santos/RIOCENTRO/Todos os Santos - Linha 3 – Van – Botafogo/RIOCENTRO/Botafogo - Linha 4 – Van – Marechal Rondon/RIOCENTRO/Marechal Rondon - Linha 5 – Van – Vila Sapê – Caxias (Extra) - Linha 6 – Van – Largo da Preguiça – Austin (Extra)

A equipe inspecionante verificou a boa situação e a pontualidade dos veículos,

sendo os mesmos novos. Em entrevistas, comprovamos o grau de satisfação dos

Inspeção - 2003 RIOCENTRO

35

funcionários com este tipo de transporte. Como os veículos não levam o funcionário à porta de casa, há necessidade de uma outra condução do ponto onde são deixados até próximo à residência ou da residência até o ponto onde o ônibus passa para levá-los ao RIOCENTRO. Por este motivo, muitos funcionários recebem também vale-transporte para complementar o trajeto.

Os veículos saem do RIOCENTRO às 07:00 h para buscar os funcionários nos

bairros definidos em cada itinerário. Deixam os funcionários no RIOCENTRO e às 17:35 h, os levam de volta do RIOCENTRO para suas residências. Para cada veículo, um usuário é designado para ser o responsável por acompanhar a qualidade da prestação do serviço, sendo o representante do RIOCENTRO perante a contratada. A cláusula terceira do contrato prevê que o representante preencherá, diariamente, um modelo impresso para o controle de execução de viagens, o que segundo nos informou o fiscal do contrato, não vem sendo feito. A 1ª via deste modelo deveria então ser entregue à Gerência Administrativa, que também não recebe tal documento. No modelo seria atestada a prestação do serviço, relatando quaisquer incidentes ocorridos durante a viagem e colhendo a assinatura do motorista. Todos os gastos com combustível, lubrificantes, pneus, reparos e quaisquer outros correm por conta da contratada, já estando embutidos no preço cobrado, que é de R$8.500,00 por mês por ônibus e R$5.250,00 por mês por van, além de R$195,00 por viagem extraordinária na linha 5 e R$ 210,00 na linha 6. A seguir, apresentamos fotos tiradas dos veículos utilizados:

Figura 18 - Veículo pequeno tipo van –

Linhas 3, 4, 5 e 6 Figura 19 - Ônibus – Linhas 1 e 2.

Impropriedade apontada no item 13.

Inspeção - 2003 RIOCENTRO

36

-EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DO CONTRATO- Favorecido: Bel-Tour Turismo e Transportes Ltda.

Empenho nº

Vr.Empenho(R$)

Vr.Liquidação/data(R$) / dd.mm.aa

Vr.Pago /data (R$) / dd.mm.aa

2002/594-7 60.000,00 27.500,00 – 27.12.02 27.500,00 – 30.01.03 Anul. Parcial (3.110,00) 29.390,00 – 27.12.02 29.390,00 – 24.01.03 2003/009-5 289.109,96 28.340,00 – 07.03.03 28.340,00 – 07.03.03

27.500,00 – 21.03.03 27.500,00 – 15.04.03 27.500,00 – 02.05.03 27.500,00 – 12.05.03 10.500,00 – 23.05.03 8.500,00 – 23.05.03 8.500,00 – 23.05.03

TOTAIS 345.999,96 167.730,00 140.230,00 (*) Dados obtidos através do FINCON.

7 – DISPENSA / INEXIBIGILIDADE Verificamos 20% dos empenhos relativos a dispensa e inexigibilidade.

Entre os dias 27/09/2002 e 29/10/2002, a jurisdicionada emitiu as solicitações de despesas nºs 480/2002, 495/2002, 457/2002, 520/2002, 477/2002 e 485/2002 para aquisição de material de refrigeração, hidráulico, elétrico e ferramentas, totalizando R$25.545,48 (processos 01/200.484/02, 01/200.487/02, 01/200.469/02, 01/200.507/02, 01/200.474/02 e 01/200.476/02). Apesar de haver no mercado empresas que fornecem todos estes materiais, as compras anteriormente referidas foram realizadas separadamente por dispensa de licitação com base no inciso II, do artigo 24, da Lei 8.666/93. Entendemos que poderia ter sido realizada uma licitação por convite, englobando todos estes materiais, pois as compras foram todas realizadas no período de aproximadamente um mês e superam o limite de R$8.000,00 do referido artigo. Apresentamos a seguir um resumo dos materiais constantes das solicitações:

Nº solic. Emissão Materiais Total 480/2002 04/10/2002 Compressor, termostato, gás freon,

torneiras, luvas e outros R$4.281,05

495/2002 11/10/2002 Motor ventilador, compressor, termostato, correia, pasta p/ solda, fusível e outros

R$3.754,90

457/2002 27/09/2002 Fita, conduíte, torneira, duto, cuba, caixa p/ descarga, tampo p/vaso e outros

R$4.394,53

520/2002 29/10/2002 Lâmpadas fluorescentes R$1.192,50 477/2002 04/10/2002 Fusível R$4.743,20 485/2002 08/10/2002 Base unipolar para fusível R$7.179,30 Total R$25.545,48

Inspeção - 2003 RIOCENTRO

37

8 - ALMOXARIFADO

8.1 Estrutura da empresa

Na estrutura do RIOCENTRO existe um almoxarifado localizado junto à Administração e que foi vistoriado in loco pela equipe inspecionante.

# Responsável: Marcos Paulo de Souza Vieira # Cargo: Almoxarife # Matrícula: 40/565.268-6 # Responsável pela guarda, conservação, registro e controle: Wilton

Pontes Eloy - Matrícula: 45/565.630-8 Durante o período inspecionado não houve mudança do responsável pelo

almoxarifado, não se constituindo necessária a confecção de termo de transferência de responsabilidade e execução das rotinas pertinentes.

8.2 Verificação

A equipe inspecionante realizou uma verificação in loco no citado almoxarifado, baseando-se na Resolução CGM nº 365, de 27/12/2001, e na Portaria “N” A/SUB/SMT nº 06, de 28/12/2000. Entre as conferências de procedimentos, bens e documentos, realizaram-se entrevistas com o responsável pela guarda, escrituração, conservação e controle dos bens. Verificou-se o seguinte:

8.2.1 Registro e Controle Físico

O almoxarifado possui sistema informatizado de controle físico dos bens por meio de um sistema disponível no mercado chamado SACA\SEST, da Alterdata, implantado na empresa em outubro/97. Está sendo feita uma adaptação para utilização do SIGMA. Porém, devido a diferenças entre a atual classificação de seus produtos e aquela adotada pela SMA, ainda não foi possível concluir o processo. Este é o motivo pelo qual, durante a contagem física dos bens, a equipe inspecionante encontrou diferentes bens com o mesmo código de classificação, como os abaixo relacionados, que possuíam o código 8010.15.008-64:

o Removedor acondic. Lata de 1 Lt; o Removedor de Ceras e Bases e o Removedor de Ceras e Imper. Jato

Procedemos à contagem física dos itens selecionados por amostragem, não

encontrando divergências em relação aos quantitativos registrados.

Inspeção - 2003 RIOCENTRO

38

Em relação à classificação, o alimentador HL03 – cód. 5935.09.227-80 – estava colocado em uma caixa junto com outros bens, dificultando sua identificação, agravado pela semelhança existente entre eles. Ressalte-se que os bens possuem funções diferentes.

A escrituração dos bens é feita diariamente, para fins de contabilidade, apropriação

de custos e prestação de contas de gestão. Todos os relatórios exigidos pela legislação estão em perfeita forma de

apresentação, sem rasuras ou emendas. 8.2.2 Documentos de Entrada e Saída Todos os documentos exigidos para a movimentação de bens do almoxarifado (Nota

de Requisição de Material, Nota Fiscal, Fatura, Nota de Débito e Documento de Movimentação de Material) estão em conformidade com a forma estabelecida pela legislação e arquivados no almoxarifado em ordem cronológica.

No caso das Notas de Requisição de Material, encontram-se devidamente recebidas pelos requisitantes.

No caso das notas fiscais, faturas ou notas de débito, encontram-se devidamente atestadas por dois servidores devidamente identificados.

Não houve entrada de estoque por recebimento de doações. 8.2.3 Controle Contábil As Demonstrações de Movimentação de Estoques – DMEs – somente são enviadas

à GSCA quando da solicitação da documentação por parte desta, contrariando o disposto no §1º do art. 7º da Resolução CGM nº 365, de 27/12/20014.

Foi realizado inventário geral das existências físicas, em 31/12/2002. 8.2.4 Bens Disponíveis para Transferência Foi constatada a existência de bens disponíveis para transferência ou alienação

(bens com movimentação inferior a 10% do seu estoque nos últimos 6 meses, que não tenham incorrido em imprestabilidade ou dano), porém não existe ainda uma listagem efetiva desses bens.

4 §1º -“ Os DME’s serão emitidos em duas vias, sendo uma via remetida, até o dia 05 do mês subseqüente, devidamente acompanhada da documentação comprobatória, ...”

Inspeção - 2003 RIOCENTRO

39

8.2.5 Bens em Transição de Baixa Não foi constatada a existência de bens que tenham incidido em obsolescência,

imprestabilidade, dano ou extravio. 8.2.6 Condições de Estocagem

# Não apresenta infiltração de águas pluviais; # as condições de iluminação são satisfatórias; # o acesso ao ambiente é restrito; # a organização dos materiais permite fácil localização e circulação interna; # os 6 extintores disponíveis se encontram fixados em local de boa

visibilidade, em altura adequada. A área de 1m2 onde se localizam está pintada de vermelho e sem ocupação por objetos.

Impropriedades apontadas no item 13.

9 – BENS MÓVEIS

Responsável: Jadir Cardoso de Oliveira – Matrícula : 45/565.037-9 9.1 – Objetivos

1) Verificar, quanto a alguns bens constantes do Cadastro de Bens Patrimoniais (CBP):

1.1) sua existência física ; 1.2) se sua localização corresponde à constante do registro; 1.3) se estão corretamente identificados.

2) Verificar se o controle patrimonial está sendo feito com obediência às normas previstas, em especial as constantes na Resolução CGM nº 415/02.

Inspeção - 2003 RIOCENTRO

40

9.2 - Verificação

A equipe inspecionante verificou que existe em cada sala uma relação dos bens

alocados naquele local, sendo possível obter do sistema uma listagem de bens por sala.

Selecionamos aleatoriamente alguns itens do inventário e constatamos as

seguintes insuficiências:

- Motor Serra – cód.: 016000 – Ferramentaria – Encontrava-se desmontada e sem a plaqueta de identificação;

- Megatoscópio de mesa – cód.: 000280 – Pré/AOSM – Encontrava-se

fora da sala alocada .

Impropriedades apontadas no item 13 10 - DEPARTAMENTO DE PESSOAL Responsável: Carlos José Oliveira Fontes Matrícula nº: 69/565.595-0 Ato de Nomeação: Decreto “P” nº 2080, de 09/07/2002 Publicação: 10/07/2002

10.1 - FICHA ANALÍTICA DA FOLHA DE PAGAMENTO Da ficha analítica de pagamento do mês de abril de 2003, selecionamos servidores regidos pela CLT para a realização de nossos trabalhos, levando em consideração os dispositivos que rezam na Consolidação das Leis do Trabalho – CLT e nas demais legislações pertinentes.

10.2 - QUADRO DE PESSOAL DO RIOCENTRO NO MÊS DE ABRIL/2003 O RIOCENTRO apresentava no mês de abril/2003 um quantitativo de servidores e uma folha de pagamento conforme relacionados abaixo:

Inspeção - 2003 RIOCENTRO

41

QUADRO DE PESSOAL Nº R$

Funcionários do RIOCENTRO 86 130.273,56Funcionários do RIOCENTRO à disposição de outros órgãos 02 4.667,51Funcionário RIOCENTRO Diretor 01 7.141,32Funcionários RIOCENTRO c/ Emprego Confiança 35 41.118,48Total de Funcionários 124 183.200,87 Diretoria (estranhos aos quadros) 04 19.774,12Servidores à disposição do RIOCENTRO 05 0,00 Total geral 133 202.974,99 Conselho de Administração 07 4.482,30Conselho Fiscal 04 1.344,70Total geral 208.801,99

Valor da folha de pagamento do mês de abril/2003

• Valor Bruto: R$ 208.801,99

• Valor Desconto: R$ 63.352,10

• Total Líquido: R$ 145.449,89

10.3 - GUIA DA PREVIDÊNCIA SOCIAL – GPS – RECOLHIMENTO Constatamos, através da Guia da Previdência Social do mês de abril/2003, que o RIOCENTRO pagou o total de R$ 65.345,30. A partir da ficha analítica da folha de pagamento referente a abril/2003, realizamos um levantamento para identificarmos a autenticidade deste valor, conforme se segue:

121 servidores foram descontados para o INSS a) INSS descontado em folha dos servidores: R$ 13.548,23, conforme determina a

Portaria MPS nº 348, anexo l, de 08/04/20035

5 Portaria MPS nº 348 de 08/04/2003 - Previdência Social Anexo l – Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso, para pagamento a partir da competência de abril de 2003; Salário de contribuição – até R$ 468,47 7,65%, de R$ 468,48 a R$ 720,00, 8,65 %, de R$ 720,01 a R$ 780,78 9%, de 780,79 a R$ 1561,56, 11%.

Inspeção - 2003 RIOCENTRO

42

b) Empregador: 20% sobre o total das remunerações pagas (R$ 168.633,67) mais 2% destinados à Seguridade Social, Lei nº 9876 artigo 22, l e ll b de 26 de novembro de 1999.6

22% de R$ 168.633,37 = R$ 37.099,40 c) Total pago aos autônomos: R$ 24.866,12, idem Portaria da letra “a” anterior. 20% de R$ 24.866,12 = R$ 4.973,22

c) Valores de outras entidades: 5,8 %, Instrução Normativa INSS/DC nº 071, de

10/05/2002, anexo XX, acrescentado pela Instrução Normativa nº 080, artigo 153 de 27/08/2002.7

Código do FPAS - 515 Salário educação 2,5% - INCRA 0,2% - SENAC 1,0 – SESC 1,5 % - SEBRAE 0,6 % = 5,80 % 5,80 % de R$ 168.633,67 = R$ 9.780,75

Dedução do salário-família pago durante o mês no valor de R$ 56, 30, de acordo

com o artigo 68 da Lei 8.213, de 24/07/1991, atualizada em dezembro de 2002.8 Valor calculado pela equipe: Segurado (desconto do funcionário) R$ 13.548,23 Empregador R$ 37.099,40 Autônomos R$ 4.973,22 Outras Entidades R$ 9.780,75 Dedução (salário família) - R$ 56,30 Valor encontrado R$ 65.345,30

Não foi verificada impropriedade.

6 Art. 22 – A contribuição a cargo da empresa, destinada à Seguridade social, além do disposto no artigo 23, é de: l-vinte por cento sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial , que pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador , nos termos de lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa; ll- para o financiamento do benefício previsto nos artigos 57 e 58 da Lei 8213 de 24/04/1991, e daqueles concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho, sobre o total das remunerações pagas ou creditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos; b – 2% (dois por Cento) para as empresas em cuja atividade preponderante esse risco seja médio. 7 Art. 153. O pagamento das contribuições para as entidades ou para os fundos, arrecadadas pelo INSS, deve ser efetuado juntamente com as contribuições devidas pelo sujeito passivo à Previdência social, utilizando, na GFIP,os códigos específicos do Fundo de Previdência e Assistência Social (FPAS) e as respectivas alíquotas, previstos em tabelas publicadas pelo INSS. 8 Art. 68. As cotas do salário-família serão pagas pela empresa, mensalmente, junto com o salário, efetivando-se a compensação quando do recolhimento das contribuições, conforme dispuser o Regulamento.

Inspeção - 2003 RIOCENTRO

43

10.4 - GUIA DE RECOLHIMENTO DO FGTS

A Guia de Recolhimento do Fundo de Garantia apresenta um quantitativo de 134 servidores, com um total pago de R$ 14.682,48, para o mês de abril/2003. Procedemos a um levantamento dos valores informados na guia, com os demais documentos, como se segue: Remuneração sem 13º: R$ 170.306,68 Remuneração do 13º: R$ 2.428,46 Base de cálculo: R$ 172.735,14 X 8,5 % = R$ 14.682,48 A alíquota aplicável de acordo com a Lei 80369, de 11/05/1990, artigo 15, é de 8%, mais 0,5 (cinco décimos), conforme determina o Decreto nº 3.91410, de 11 de setembro de 2001, artigo 3º, § 4º.

Não foi verificada impropriedade. 10.5 - IMPOSTO DE RENDA RETIDO NA FONTE – IRRF

A empresa recolheu, no mês de abril/03, R$ 12.758,69 como imposto de renda retido na fonte de 35 servidores, de acordo com o relatório de verbas 2545 IRRF e a ficha analítica da folha de pagamento. Efetivamos uma análise tendo em vista a Instrução Normativa SRF nº 118, artigo 1º,11 de 10 de janeiro de 2002, e ainda o parágrafo 1º do artigo 64212 do decreto nº 3000, de 26/03/1999 – RIR/99 e validamos os valores de R$ 12.758,69 encontrados.

9 Lei 8036 – art. 15 – Para fins do previsto nesta lei, todos os empregadores ficam obrigados a depositar, até o dia 07 (sete) de cada mês, em conta bancária vinculada, a importância correspondente a 8 (oito) por cento da remuneração paga ou devida, no mês anterior, a cada trabalhador, incluídas na remuneração as parcelas de que tratam os arts. 457 e 458 da CLT e a gratificação de Natal a que se refere a Lei nº 4.090 de 13 de julho de 1962, com as modificações da Lei nº 4.749, de 12 de agosto de 1965. 10 Decreto nº 3.914 - Art. 3º - A contribuição social incidente sobre a remuneração do trabalhador é devida a partir da remuneração relativa ao mês de outubro de 2001 até a remuneração relativa ao mês de setembro de 2006. §-4º - O valor da contribuição será determinado pela aplicação da alíquota de cinco décimos por cento sobre a base de cálculo especificada nos §§ 2º e 3º 11 Instrução Normativa SRF nº 118 - Art. 1º - A partir de 1º de janeiro de 2002, o imposto de renda a ser descontado na fonte sobre os rendimentos do trabalho assalariado, inclusive a gratificação natalina (13º salário), pagos por pessoas físicas ou jurídicas, bem assim sobre os demais rendimentos recebidos por pessoas físicas, que não estejam sujeitos à tributação exclusiva na fonte ou definitiva, pagos por pessoas jurídicas, é calculado mediante a utilização da seguinte tabela progressiva mensal: Base de cálculo em R$ : Até 1.058,00 isento, de 1.058,01 até 2.115,00, alíquota de 15% e parcela a deduzir de 158,70, acima de 2.115,00 alíquota de 27,5% e parcela a deduzir de 423,08. 12Decreto 3000/99 - “Art. 642.................................................................................................................. § 1º Caberá ao contribuinte, no caso de rendimentos do trabalho assalariado, informar à fonte pagadora os dependentes que serão utilizados na determinação da base de cálculo do imposto, devendo o documento comprobatório ser mantido pela fonte, à disposição da fiscalização.”

Inspeção - 2003 RIOCENTRO

44

10.6 - CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS - CAGED.

O Cadastro Geral de Empregados e Desempregados – CAGED - foi criado pelo Governo Federal, através da Lei nº 4.923/65, que instituiu o registro permanente de admissões e dispensas de empregados, sob o regime da Consolidação das Leis do Trabalho – CLT.

A Empresa envia o CAGED à Delegacia Regional do Trabalho, informando as

dispensas e admissões, conforme determina o § único do artigo 1º da Lei 492313 de 23/12/1965 com a redação dada pela MP nº 2076 de 26/01/2001,14 verificado e analisado pela equipe.

Nos meses de janeiro, fevereiro e março/03 não houve alteração no CAGED e no mês de abril/2003, ocorreu somente uma demissão sem justa causa. O RIOCENTRO entrega o CAGED dentro do prazo estabelecido na Portaria nº 235, de 14 de março de 2003, artigo 3º.15

10.7 - RELAÇÃO ANUAL DE INFORMAÇÕES SOCIAIS –ANO/2002

A Relação Anual de Informações Sociais – RAIS, instituída pelo Decreto nº 76.90016, de 23/12/75, tem por objetivo o suprimento às necessidades de controle da atividade trabalhista no País e ainda o provimento de dados para a elaboração de estatísticas do trabalho e a disponibilização de informações do mercado de trabalho às entidades governamentais.

A empresa declara a RAIS, conforme determina a Portaria nº 540, artigo 2º17 , inciso lV, de 18 de dezembro de 2002, bem como a entregou no prazo determinado pela Portaria nº 14718 de 27 de março de 2003.

Não foi verificada impropriedade.

13 Lei 4923/65 - Art. 1º - fica instituído, em caráter permanente, no Ministério do Trabalho e Previdência Social, o registro das admissões e dispensas de empregados nas empresas abrangidas pelo sistema de Consolidação das Leis do Trabalho. 14 § - Único – as empresas que dispensarem ou admitirem empregados ficam obrigadas a fazer a respectiva comunicação às Delegacias Regionais do Trabalho, mensalmente, até o dia 15 (quinze) do mês subseqüente, em relação nominal por estabelecimento, da qual constará também a indicação da Carteira Profissional ou, para os que ainda não a possuírem, nos termos da Lei, os dados indispensáveis à sua identificação. 15 Portaria 235, artigo 3º - O CAGED de que trata o artigo 1º desta Portaria, deverá ser encaminhado, ao MTE, até o dia 07 do mês subseqüente àquele em que ocorreu movimentação de empregados 16 Decreto 76.900 – Art. 1º - Fica instituída a Relação anual de Informações sociais – RAIS, a ser preenchida pelas empresas, contendo elementos destinados a suprir as necessidades de controle, estatística e informações das entidades governamentais da área social. 17 Portaria 540/02 - Art. 2º - Estão obrigados a declarar a RAIS: lV-órgãos e entidades da administração direta, autárquica e fundacional dos governos federal, estadual do Distrito Federal e municipal 18 Portaria nº 147 – ficam prorrogados até 17 de março de 2003, os prazos previstos nas artigos 5º e 6º da Portaria MTE, nº 540, de 18 dezembro de 2002, para a entrega da declaração da RAIS 2002.

Inspeção - 2003 RIOCENTRO

45

10.8 - SALÁRIO FAMÍLIA

É o benefício que o RIOCENTRO concede ao servidor de baixa renda segurado da Previdência Social, conforme determina a Lei nº 8213 artigo 6519, de 24/07/1991 e a Portaria MPS nº 348, artigo 8º20, de 08/04/2003

No mês de abril/03, foram concedidos 05 (cinco) salários-família perfazendo um total de R$ 56,30.

Não foi verificada impropriedade.

10.9 – REEMBOLSO-CRECHE O processo nº 01/200.709/1995 trata de pedido de reembolso de auxílio-creche e encontra-se com os documentos necessários para adquirir o direito ao benefício, como por exemplo: requerimentos, autorizações, declaração do estabelecimento de ensino de que a criança encontra-se matriculada, notas fiscais de serviços, comprovantes de recebimentos, valor e datas. O valor do reembolso-creche é de até R$ 240,00 (duzentos e quarenta reais). Foram concedidos 04 (quatro) reembolsos-creches no valor total de R$ 854,00 no mês de abril/03. O reembolso-creche encontra-se fundamentado na cláusula 26ª21 do Acordo Coletivo de Trabalho e na Resolução nº 108/199822, de 04/08/1998.