1 universidade federal do rio de janeiro instituto … · valentini, obrigado pela abertura para...

TRANSCRIPT

1

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

INSTITUTO COPPEAD DE ADMINISTRAÇÃO

PAULO ARTHUR MAURO

FINANÇAS E SUSTENTABILIDADE NO AGRONEGÓCIO:

COMPARAÇÃO DE GRANJAS DE SUINOCULTURA COM DIFERENTES NÍVEIS

DE BEM-ESTAR ANIMAL – GAIOLAS DE GESTAÇÃO E BAIAS COLETIVAS

RIO DE JANEIRO

2015

PAULO ARTHUR MAURO

FINANÇAS E SUSTENTABILIDADE NO AGRONEGÓCIO:

COMPARAÇÃO DE GRANJAS DE SUINOCULTURA COM DIFERENTES NÍVEIS

DE BEM-ESTAR ANIMAL – GAIOLAS DE GESTAÇÃO E BAIAS COLETIVAS

Dissertação de mestrado apresentada ao

Programa de Pós-Graduação em

Administração, Instituto COPPEAD de

Administração, Universidade Federal do Rio

de Janeiro, como parte dos requisitos

necessários à obtenção do título de Mestre em

Administração.

ORIENTADOR: PROF. CELSO FUNCIA LEMME

COORIENTADORA: DRA. CHARLI BEATRIZ LUDTKE

RIO DE JANEIRO

2015

Mauro, Paulo Arthur

M457f Finanças e sustentabilidade no agronegócio:

comparação de granjas de suinocultura com

diferentes níveis de bem-estar animal – gaiolas

de gestação e baias coletivas / Paulo Arthur

Mauro. -- Rio de Janeiro, 2015.

184 f.

Orientador: Celso Funcia Lemme.

Coorientadora: Charli Beatriz Ludtke.

Dissertação (mestrado) - Universidade Federal

do Rio de Janeiro, Instituto COPPEAD de

-Gradua

Administração, 2015.

1. Investimentos -

Sustentabilidade. 3. Suinocultura. 4.

Administração. I. Lemme, Celso Funcia, orient. II.

Ludtke, Charli Beatriz, coorient. III. Título.

PAULO ARTHUR MAURO

FINANÇAS E SUSTENTABILIDADE NO AGRONEGÓCIO:

COMPARAÇÃO DE GRANJAS DE SUINOCULTURA COM DIFERENTES NÍVEIS

DE BEM-ESTAR ANIMAL – GAIOLAS DE GESTAÇÃO E BAIAS COLETIVAS

Dissertação de mestrado apresentada ao Programa de Pós-

Graduação em Administração, Instituto COPPEAD de

Administração, Universidade Federal do Rio de Janeiro, como

parte dos requisitos necessários à obtenção do título de Mestre

em Administração.

Aprovada por:

_____________________________________________

Prof. Celso Funcia Lemme, D.Sc. – Orientador

(COPPEAD/UFRJ)

____________________________________________

Prof. Iran José Oliveira da Silva, D.Sc.

(ESALQ/USP)

_____________________________________________

Prof. Luiz Felipe Jacques da Motta, Ph.D.

(IAG/PUC-Rio)

Rio de Janeiro

2015

AGRADECIMENTOS

“Toda verdade provém da observação da natureza.”

Provérbio dos Nômades dos Himalaias

Ao Professor Celso Funcia Lemme, muito obrigado pela orientação. O trabalho com os

temas de sustentabilidade, bem-estar animal e com a indústria de alimentos me abriu

horizontes que eu jamais havia considerado. Certamente suas ideias inspiradoras e exemplo

de profissionalismo terão impactos em minha carreira que vão muito além dos resultados

acadêmicos.

À World Animal Protection, muito obrigado pela parceria. A realização deste trabalho não

teria sido possível sem o incentivo, a organização e a orientação da Dra. Charli Ludtke. À

Coordenadora Juliana Ribas e ao Gerente José Rodolfo Ciocca, muito obrigado pela paciência

com as diversas dúvidas e consultas feitas ao longo dos meses de trabalho.

A todos da Fazenda Miunça, muito obrigado pela receptividade. Ao Dr. Rubens

Valentini, obrigado pela abertura para realização do estudo de caso, por me receber em sua

residência de maneira bastante hospitaleira e por ser mais um “c ” b h

Suas experiências, acadêmica e como produtor, me ajudaram a enquadrar melhor o projeto.

Aos gerentes Marco Antônio e Wilson Silva, obrigado pela paciência com a coleta dos dados

e pelas verdadeiras aulas de suinocultura que vocês me deram. Ao pessoal de manejo dos

suínos, muito obrigado pela paciência e pela receptividade até mesmo nos jogos de dominó.

Aos Professores Iran Oliveira e Luiz Felipe Jacques da Motta, muito obrigado por

aceitarem o convite para a banca e pelas contribuições dadas. A experiência de vocês é de

grande valor para enriquecer o trabalho realizado.

Aos colegas de trabalho, muito obrigado pelo apoio. À Profa. Julia Eumira e à Patrycia

Sato, obrigado pela paciência, pelas explicações, pelo companheirismo e pela descontração

durante as visitas a campo.

Aos meus amigos do COPPEAD, obrigado pelas ideias, pela força nos momentos de

desânimo e pela paciência por me ouvirem contar, repetidas vezes e com a mesma

empolgação, histórias sobre suínos.

Aos colaboradores da secretaria, da biblioteca, da cantina, da limpeza e da segurança do

COPPEAD, obrigado por darem todo o suporte necessário aos alunos.

À minha família e aos meus amigos pessoais, muito obrigado pela compreensão durante

os anos de mestrado.

RESUMO

MAURO, Paulo Arthur. Finanças e sustentabilidade no agronegócio: comparação de

granjas de suinocultura com diferentes níveis de bem-estar animal – gaiolas de gestação

e baias coletivas. Rio de Janeiro, 2015. Dissertação (Mestrado em Administração) –

COPPEAD, Universidade Federal do Rio de Janeiro.

A presente dissertação teve como objetivo criar um modelo para avaliar a

sustentabilidade das granjas de suinocultura que enfrentam mudanças nos processos

produtivos buscando melhorias nos níveis de bem-estar animal. Assim, buscou-se construir

diretrizes e ferramentas que ajudam a mensurar o impacto das mudanças em cada uma das

perspectivas financeira, social e ambiental.

Dada a materialidade do tema de gestação de suínos para o contexto brasileiro, foi

realizado um estudo de caso com aplicação do modelo construído para comparar a

sustentabilidade de duas granjas: uma com alojamento em gaiolas individuais e outra com

gestação em baias coletivas.

O estudo de caso, além de testar o modelo proposto, traz resultados que servem de

referência para avaliar a instalação da gestação coletiva no Brasil. Consequentemente,

possibilita-se que os produtores e demais atores da cadeia façam a migração dos sistemas de

produção com movimentos mais conscientes.

Palavras-chave: sustentabilidade; suinocultura; bem-estar animal; análise de investimento

ABSTRACT

MAURO, Paulo Arthur. Finanças e sustentabilidade no agronegócio: comparação de

granjas de suinocultura com diferentes níveis de bem-estar animal – gaiolas de gestação

e baias coletivas. Rio de Janeiro, 2015. Dissertação (Mestrado em Administração) –

COPPEAD, Universidade Federal do Rio de Janeiro.

This study set out to assess the sustainability of pig farms that face changes in their

production processes due to animal welfare advancements. A set of guidelines and tools were

developed with the intent to help measure the impact of these changes in the respective

financial, social and environmental perspectives.

Given the materiality of the sows gestation crate topic to the Brazilian farming context, a

case study was conducted with the application of the proposed model to compare and verify

the sustainability of two different farms: one with sows housing in individual gestation crates,

and the other with a group housing gestation scheme.

In addition to testing the proposed model, this study also brings forth results that can help

verify the impacts generated by the application of group gestation housing systems in

Brazilian pig farms. Consequently it provides domestic farmers and other value chain

stakeholders with insights into how to adjust their productions systems in a more

conscientious way.

Key words: sustainability; pig farming; animal welfare; investment analysis.

LISTA DE FIGURAS

Figura 1 - Cadeia de Valor da Produção de Suínos ................................................................................. 8

Figura 2 - Curva de Kuznets Teórica para o Bem-Estar Animal .......................................................... 27

Figura 3 - Ilustração dos Sistemas de Produção Comparados ............................................................... 43

Figura 4 - Vista de Satélite da Unidade de Suínos da Fazenda Miunça ................................................ 61

Figura 5 - Modelos de Gestação nas Granjas Miunça e ECO-BEA ...................................................... 61

Figura 6 - Processos Produtivos nas Granjas Miunça e ECO-BEA ...................................................... 62

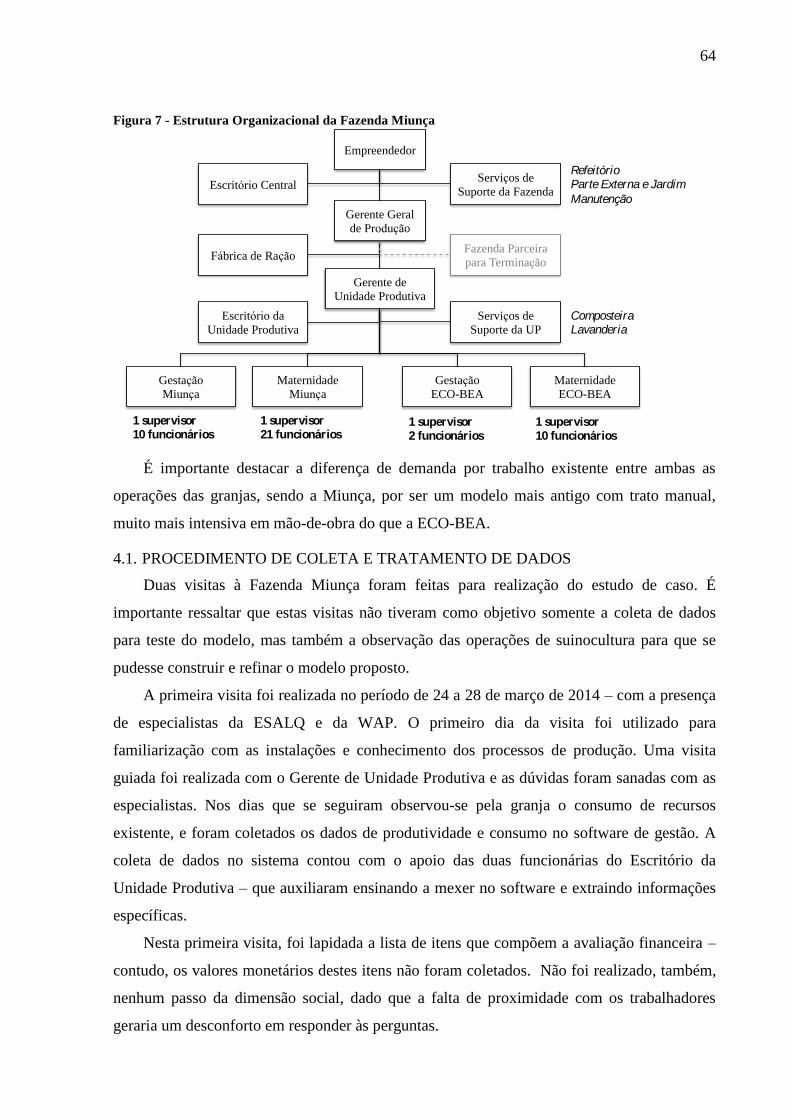

Figura 7 - Estrutura Organizacional da Fazenda Miunça ...................................................................... 64

LISTA DE GRÁFICOS

Gráfico 1 - Histórico e Previsão de Consumo de Carnes Global ............................................................ 1

Gráfico 2 - Histórico e Previsão do Consumo de Carnes no Brasil ........................................................ 2

Gráfico 3 - Produção Mundial de Suínos em 2014 ................................................................................. 3

Gráfico 4 - Participação do Agronegócio no PIB Brasileiro ................................................................... 3

Gráfico 5 - Exportação Mundial de Suínos em 2014 .............................................................................. 4

Gráfico 6 - Contribuição da Exportação de Carnes para a Balança Comercial ....................................... 4

Gráfico 7 - Sensibilidade ao Preço: VPL por Matriz do Plantel ......................................................... 114

Gráfico 8 - Impacto da Cotação em Dólar das Máquinas de Alimentação no VPL ............................ 115

LISTA DE QUADROS

Quadro 1 - Métodos de Avaliação para Impactos Ambientais da Agropecuária .................................. 10

Quadro 2 – Indicadores Ambientais para Comparação de Produções Convencionais e Orgânicas ...... 15

Quadro 3 - Quadro Resumo de Itens de Relevância para Dimensão Ambiental na Suinocultura......... 17

Quadro 4 - Quadro Resumo de Itens de Relevância para Dimensão Social na Suinocultura ............... 22

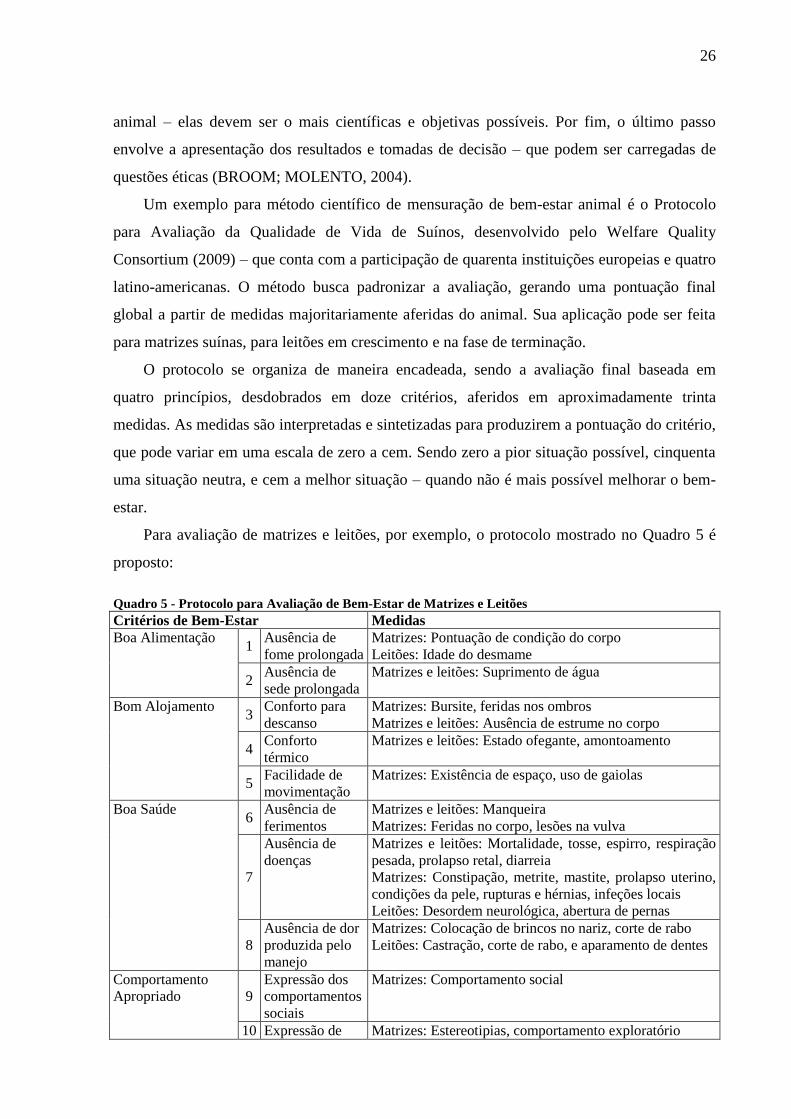

Quadro 5 - Protocolo para Avaliação de Bem-Estar de Matrizes e Leitões .......................................... 26

Quadro 6 - Legislações Europeias de Bem-Estar Animal ..................................................................... 34

Quadro 7 - Melhorias de BEA e impactos no preço dos alimentos ....................................................... 40

Quadro 8 - Resumo dos Itens de Relevância para Sustentabilidade Econômica na Suinocultura ........ 44

Quadro 9 - Método de aferição dos itens de relevância social .............................................................. 50

Quadro 10 - Modelo para tratamento das entrevistas da perspectiva social .......................................... 52

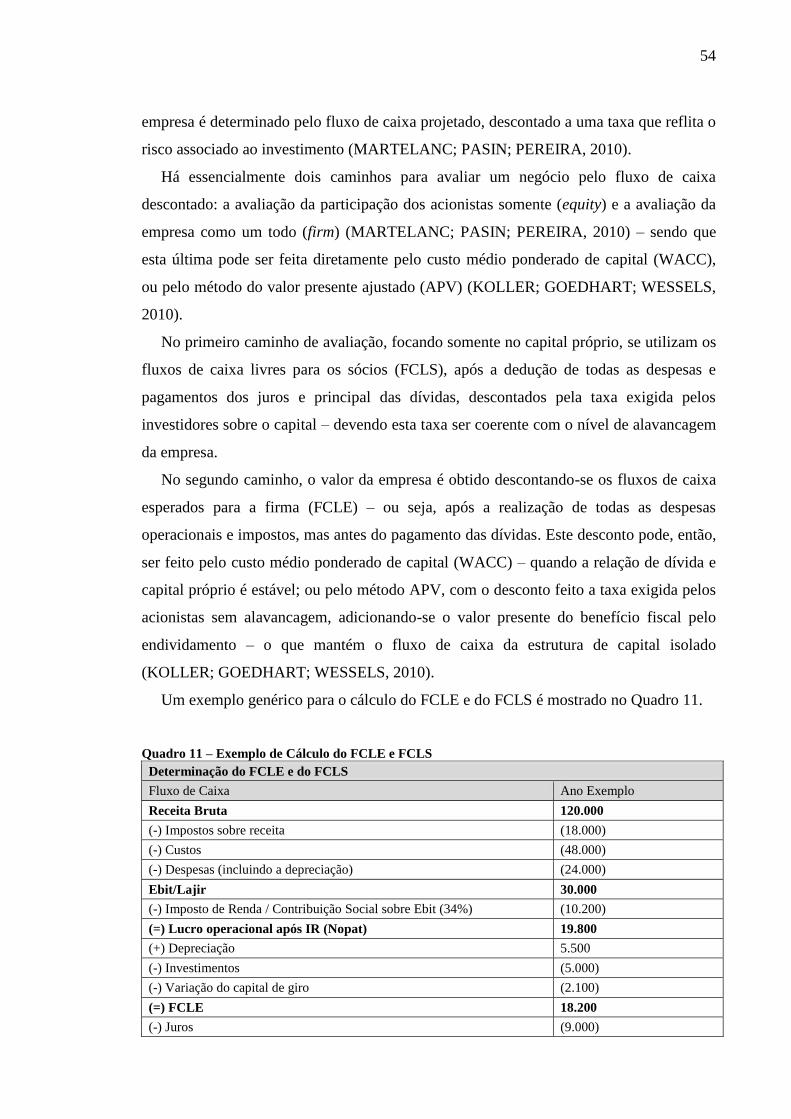

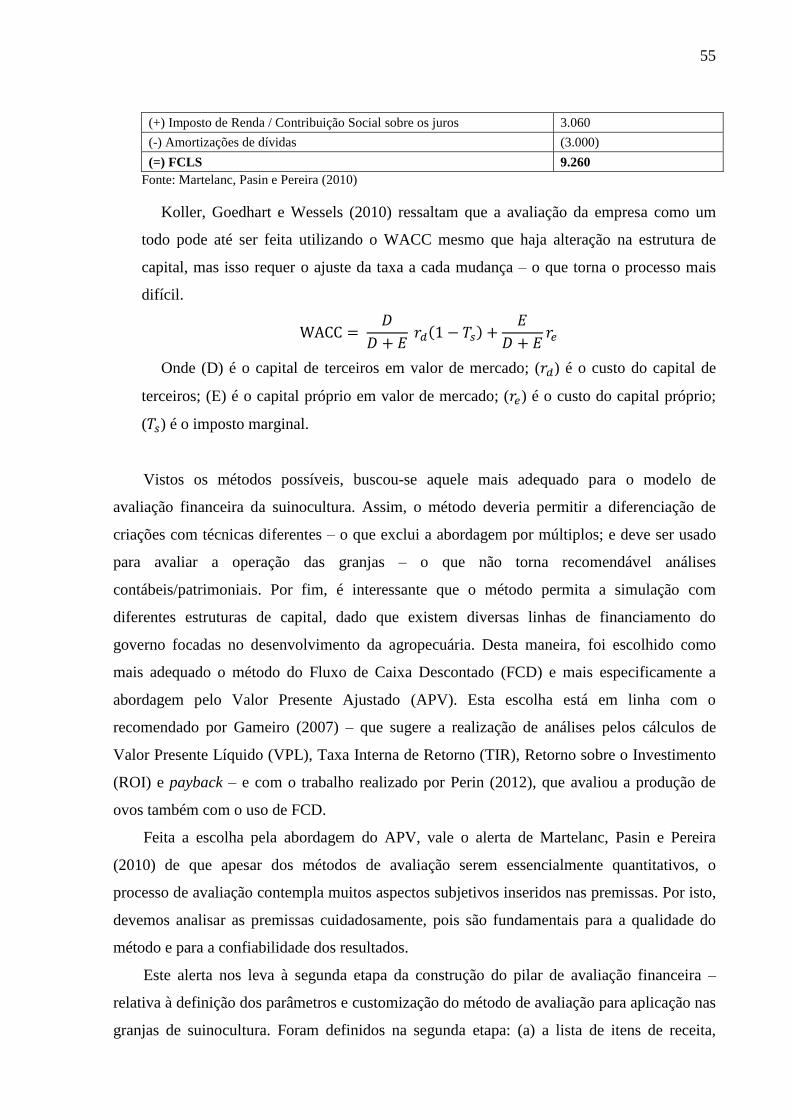

Quadro 11 – Exemplo de Cálculo do FCLE e FCLS ............................................................................ 54

Quadro 12 - Diferenciação das Granjas Miunça e ECO-BEA .............................................................. 62

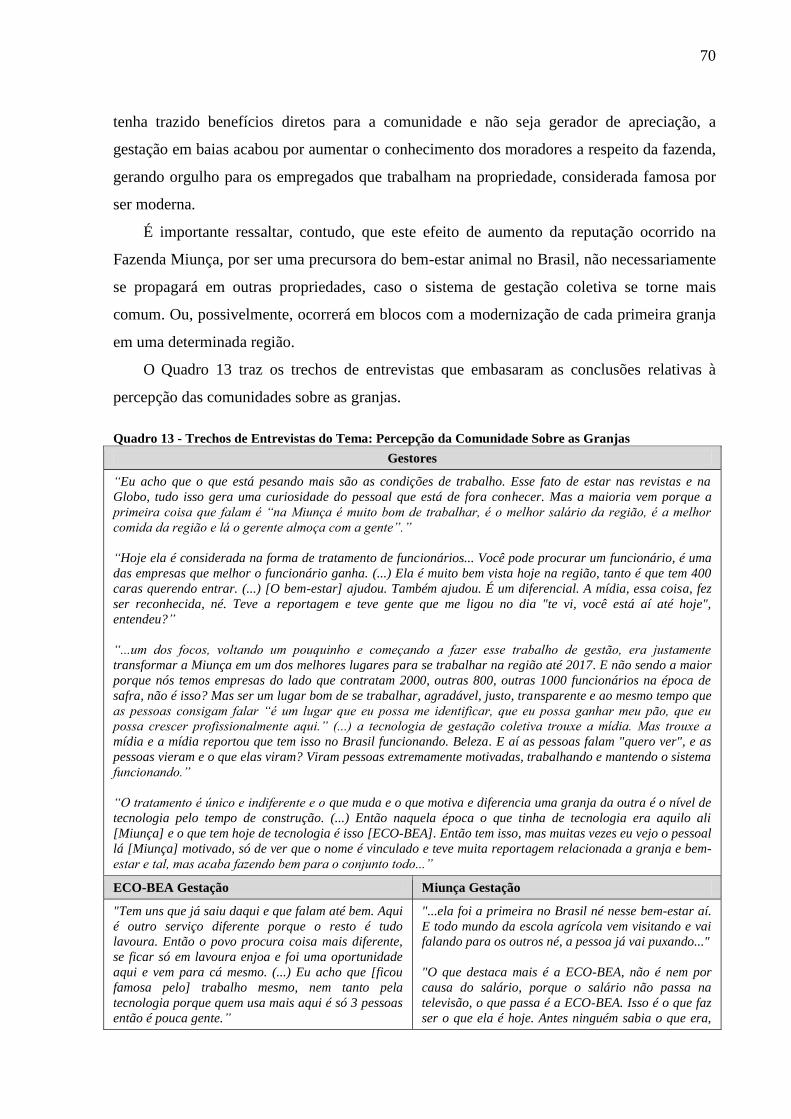

Quadro 13 - Trechos de Entrevistas do Tema: Percepção da Comunidade Sobre as Granjas .............. 70

Quadro 14 - Trechos de Entrevistas do Tema: Enriquecimento do Trabalho no Campo ...................... 73

Quadro 15 - Trechos de Entrevistas do Tema: Geração de Emprego, Renda e Retenção nas Áreas Rurais 76

Quadro 16 - Trechos de Entrevistas do Tema: Relação Afetiva com os Animais e Estresse 1 de 2 ..... 78

Quadro 17 - Trechos de Entrevistas do Tema: Relação Afetiva com os Animais e Estresse 2 de 2 ..... 80

Quadro 18 - Trechos de Entrevistas do Tema: Treinamento e Desenvolvimento de Pessoas 1 de 2 .... 82

Quadro 19 - Trechos de Entrevistas do Tema: Treinamento e Desenvolvimento de Pessoas 2 de 2 .... 84

Quadro 20 - Trechos de Entrevistas do Tema: Eficiência no Manejo ................................................... 86

Quadro 21 - Trechos de Entrevistas do Tema: Desgaste Físico ............................................................ 88

Quadro 22 - Trechos de Entrevistas do Tema: Saúde e Segurança do Trabalhador ............................. 89

Quadro 23 - Trechos de Entrevistas do Tema: Satisfação e Engajamento no Trabalho ....................... 90

Quadro 24 - Trechos de Entrevistas do Tema: Imagem do Setor.......................................................... 92

Quadro 25 - Trechos de Entrevistas Relativos a Orientações Sobre Novas Granjas ............................ 94

Quadro 26 – Resumo da Avaliação Comparativa das Questões Sociais: ECO-BEA vs. Miunça ......... 96

Quadro 27 – Estrutura Resumida para Cálculo do FCLE em Granjas de Suinocultura ........................ 97

Quadro 28 - Detalhamento das Contas de Receita ................................................................................ 98

Quadro 29 - Detalhamento das Contas de Custos e Despesas .............................................................. 98

Quadro 30 - Detalhamento das Contas de Investimentos ...................................................................... 99

Quadro 31 - Estrutura Completa para Cálculo do FCLE em Granjas de Suinocultura ....................... 101

Quadro 32 - Taxas Livre de Risco ...................................................................................................... 103

Quadro 33 - Betas Desalavancados ..................................................................................................... 104

Quadro 34 - Prêmio de Risco de Mercado .......................................................................................... 104

Quadro 35 - Inflação Esperada ............................................................................................................ 105

Quadro 36 - Cenários Utilizados na Avaliação Financeira das Granjas ............................................. 108

Quadro 37 - Comentários Sobre os Princípios de BEA da OIE .......................................................... 168

LISTA DE TABELAS

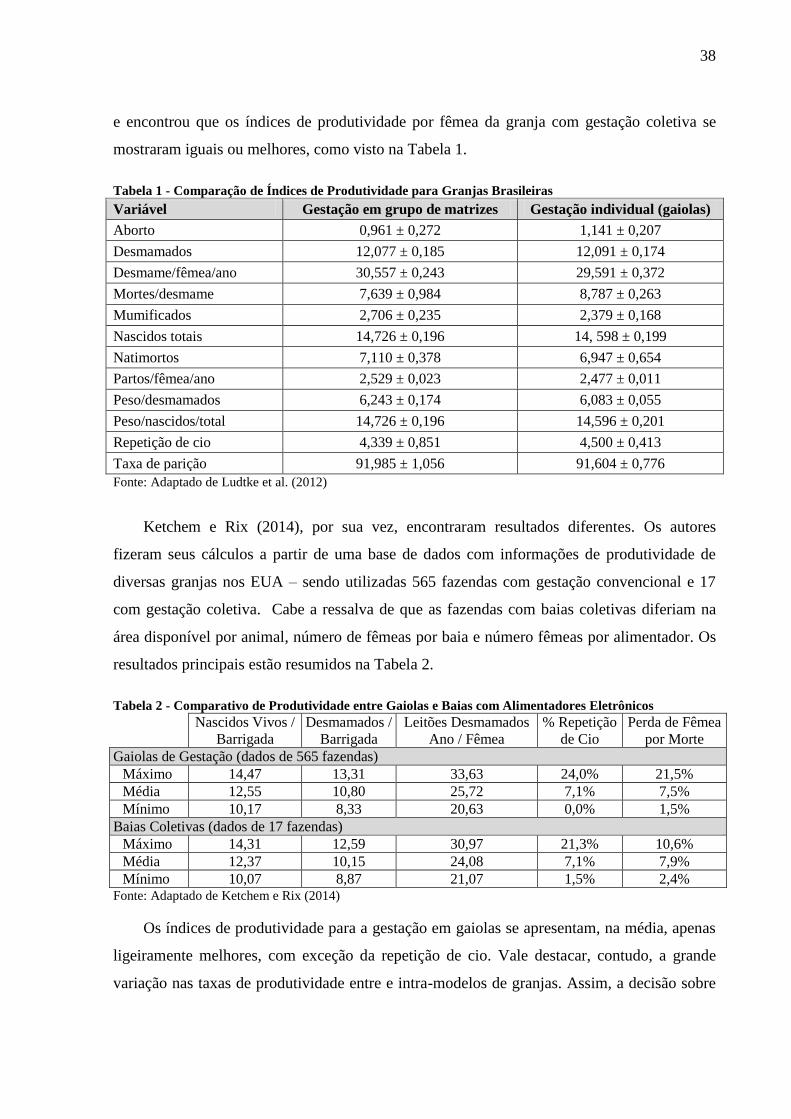

Tabela 1 - Comparação de Índices de Produtividade para Granjas Brasileiras ..................................... 38

Tabela 2 - Comparativo de Produtividade entre Gaiolas e Baias com Alimentadores Eletrônicos ...... 38

Tabela 3 - Aumento de Preços nos Suínos pela Adoção de Padrões Acima da Legislação .................. 41

Tabela 4 - Índices de Produtividade das Granjas ................................................................................ 109

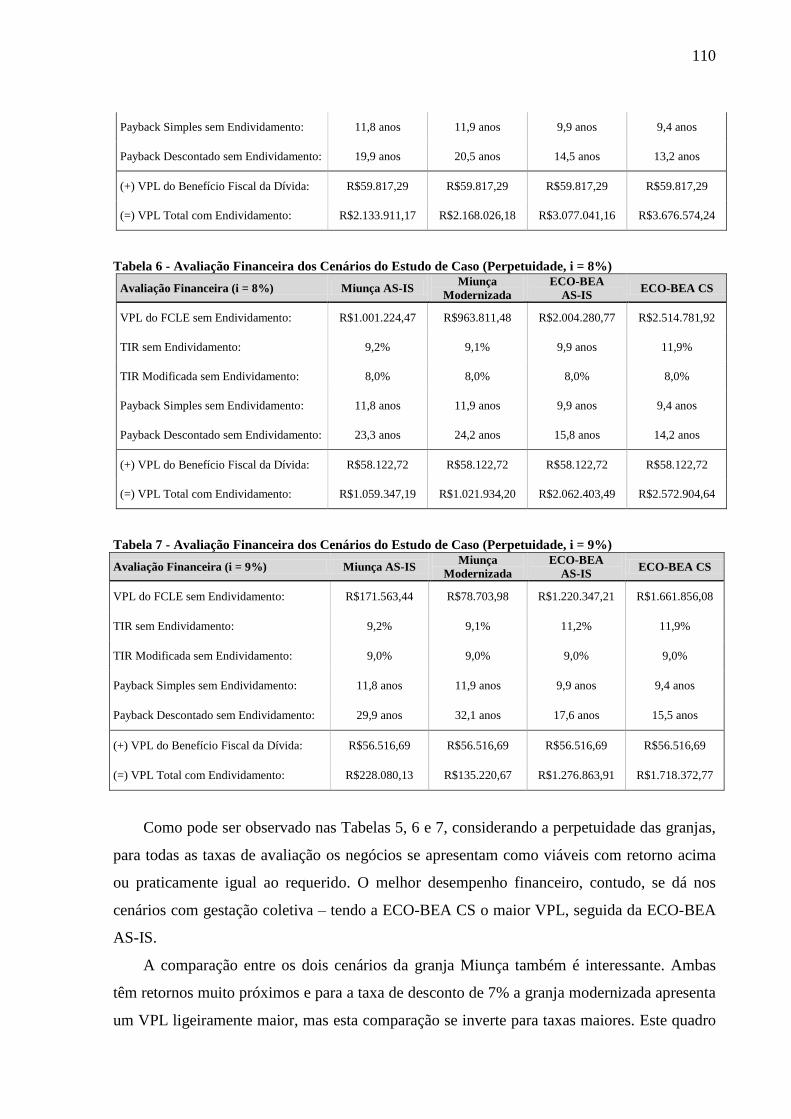

Tabela 5 - Avaliação Financeira dos Cenários do Estudo de Caso (Perpetuidade, i = 7%) ................ 109

Tabela 6 - Avaliação Financeira dos Cenários do Estudo de Caso (Perpetuidade, i = 8%) ................ 110

Tabela 7 - Avaliação Financeira dos Cenários do Estudo de Caso (Perpetuidade, i = 9%) ................ 110

Tabela 8 - Avaliação Financeira dos Cenários do Estudo de Caso (10 Anos, i = 7%) ....................... 111

Tabela 9 - Avaliação Financeira dos Cenários do Estudo de Caso (10 Anos, i = 8%) ....................... 111

Tabela 10 - Avaliação Financeira dos Cenários do Estudo de Caso (10 Anos, i = 9%) ..................... 111

Tabela 11 - Indicadores Financeiros dos Fluxos de Caixa dos Quatro Cenários ................................ 112

Tabela 12 - Custo Estimado do Leitão Nascido Vivo ......................................................................... 113

LISTA DE ABREVIATURAS E SIGLAS

ABCS - Associação Brasileira de Criadores de Suínos

ABIPECS - Associação Brasileira da Indústria Produtora e Exportadora de Carne Suína

APV - Adjusted Present Value / Valor Presente Ajustado

BEA - Bem-estar Animal

CAPM - Capital Asset Pricing Model / Modelo de Precificação de Ativos Financeiros

CEPEA - Centro de Estudos Avançados em Economia Aplicada

EBIT / LAJIR - Earnings Before Interest and Taxes / Lucro Antes dos Juros e Imposto de

Renda

EMBRAPA - Empresa Brasileira de Pesquisa Agropecuária

ESALQ - Escola Superior de Agricultura Luiz de Queiroz

FAO - Food and Agriculture Organization of the United Nations / Organização das Nações

Unidas para Alimentação e Agricultura

FCD - Fluxo de Caixa Descontado

FCLE - Fluxo de Caixa Livre da Empresa

FCLS - Fluxo de Caixa Livre dos Sócios

IFB - Instituto Federal de Brasília

MAPA - Ministério da Agricultura, Pecuária e Abastecimento

MOD - Mão-de-Obra Direta

NOPAT - Net Operating Profit After Taxes / Lucro Operacional Após os Impostos

NOPLAT - Net Operating Profit Less Adjusted Taxes / Lucro Operacional Menos Impostos

Ajustados

OECD - Organisation for Economic Co-operation and Development / Organização para a

Cooperação e Desenvolvimento Econômico

OIE - Office International des Epizooties / Organização Mundial da Saúde Animal

ROI - Return on Investment / Retorno sobre Investimento

TIR - Taxa Interna de Retorno

USDA - United States Department of Agriculture / Departamento de Agricultura dos Estados

Unidos

USP - Universidade de São Paulo

VPL - Valor Presente Líquido

WACC - Weighted Average Cost of Capital / Custo Médio Ponderado de Capital

WAP - World Animal Protection / Proteção Animal Mundial

SUMÁRIO

1. INTRODUÇÃO .................................................................................................................................. 1

1.1. Objetivo da Pesquisa ........................................................................................................................ 6

1.2. Delimitação ...................................................................................................................................... 6

2. REVISÃO DE LITERATURA ........................................................................................................... 7

2.1. Caracterização dos Sistemas de Produção de Suínos ...................................................................... 7

2.1.1. Impactos Ambientais da Produção de Suínos ............................................................................. 10

2.1.2. Impactos Sociais na Produção de Suínos .................................................................................... 18

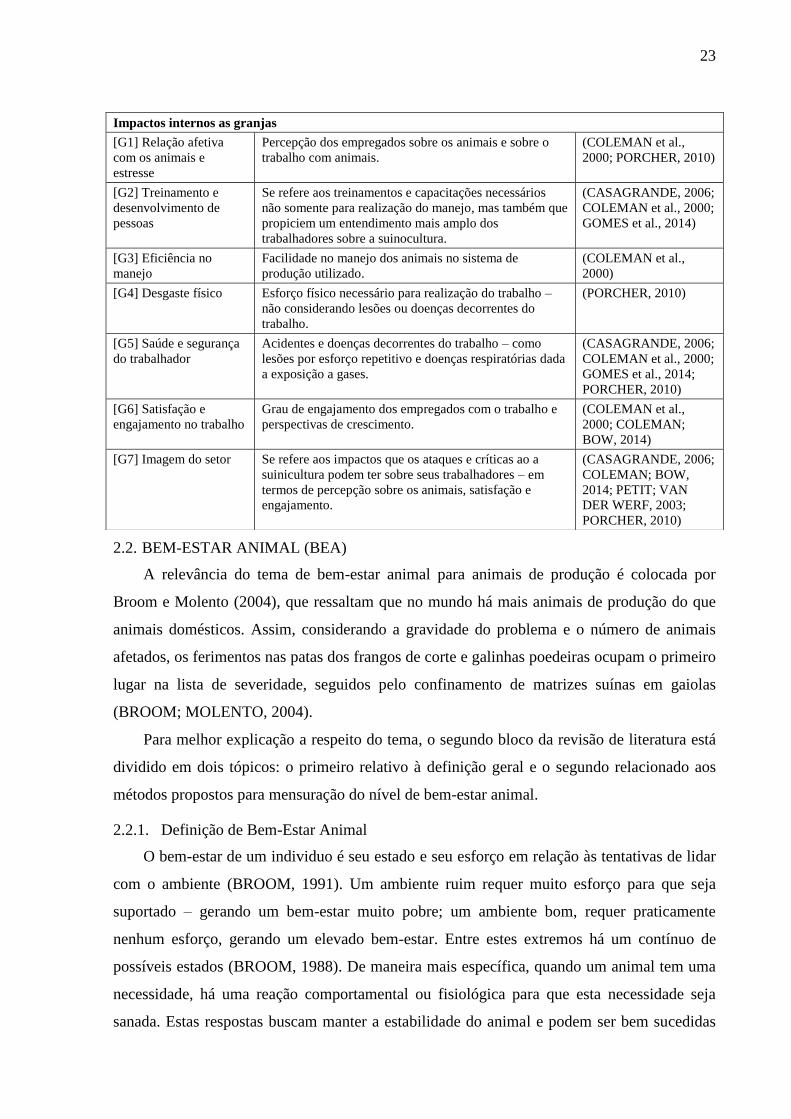

2.2. Bem-Estar Animal (BEA) .............................................................................................................. 23

2.2.1. Definição de Bem-Estar Animal ................................................................................................. 23

2.2.2. Métodos para Aferição do Nível de Bem-Estar Animal ............................................................. 25

2.3. Forças de Mudança na Cadeia de Produção de Suínos .................................................................. 28

2.3.1. Consumo Consciente ................................................................................................................... 28

2.3.2. Legislações de Bem-Estar Animal .............................................................................................. 33

2.4. Integração de Sustentabilidade, BEA e Avaliação Financeira ...................................................... 36

2.4.1. Estudos Relacionados à Viabilidade Técnica e Produtividade .................................................... 37

2.4.2. Estudos Relacionados a Impactos Monetários e Preço ............................................................... 39

3. MÉTODO DE PESQUISA ............................................................................................................... 47

3.1. Atores Envolvidos na Pesquisa ...................................................................................................... 47

3.2. Compreensão e Tratamento do Aspecto Operacional .................................................................... 48

3.3. Análise das Três Perspectivas de sustentabilidade ......................................................................... 49

3.3.1. Análise da Perspectiva Ambiental ............................................................................................... 49

3.3.2. Análise da Perspectiva Social ..................................................................................................... 49

3.3.3. Análise da Perspectiva Financeira ............................................................................................... 53

3.4. Limitações do Método .................................................................................................................... 58

4. APRESENTAÇÃO DO ESTUDO DE CASO .................................................................................. 60

4.1. Procedimento de Coleta e Tratamento de Dados ........................................................................... 64

5. RESULTADOS ................................................................................................................................. 67

5.1. Resultados do Pilar Ambiental ...................................................................................................... 67

5.2. Resultados do Pilar Social ............................................................................................................. 67

5.2.1. Modelo para Avaliação do Aspecto Social em Granjas de Suinicultura ..................................... 67

5.2.2. Resultado do Pilar Social para o Estudo de Caso ........................................................................ 69

5.3. Resultados do Pilar Financeiro ....................................................................................................... 97

5.3.1. Modelo para Avaliação do Pilar Financeiro ................................................................................ 97

5.3.1.1. Fluxo de Caixa Livre da Empresa para Granjas de Suinocultura ............................................. 97

5.3.1.2. Período de Projeção de Fluxos de Caixa Livre para Granjas de Suinocultura ....................... 102

5.3.1.3. Taxa de Desconto para Fluxos de Caixa de Granjas de Suinocultura .................................... 103

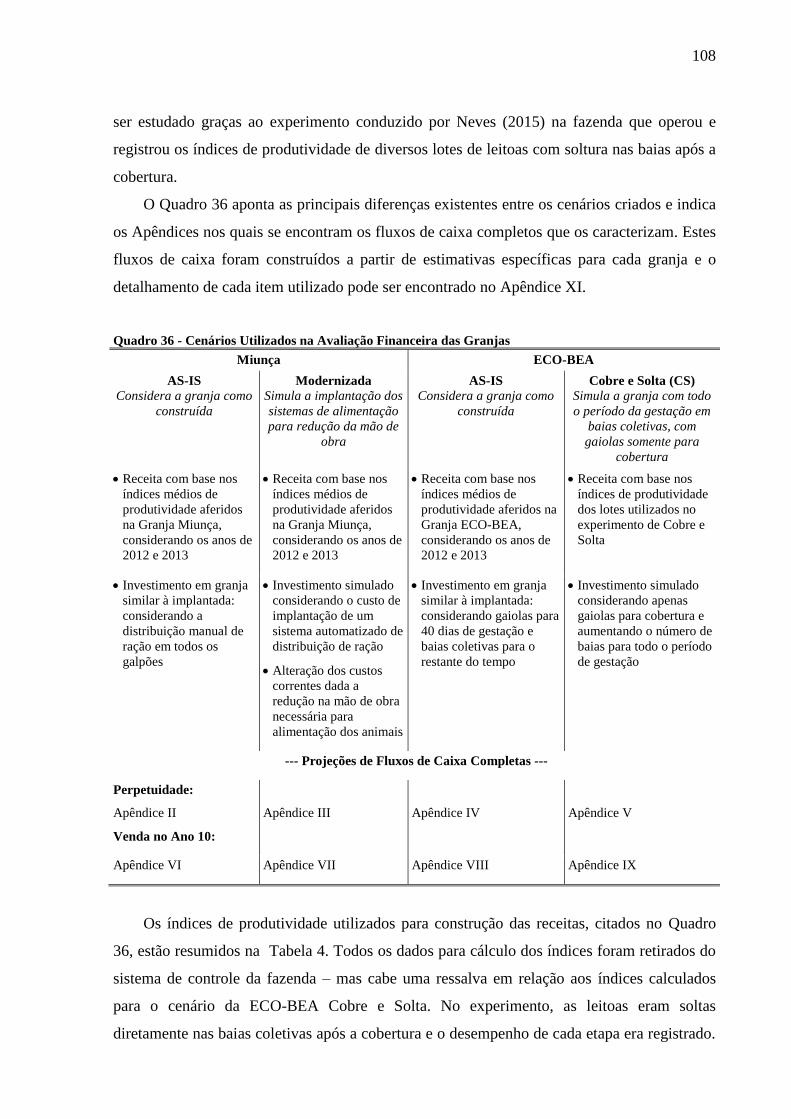

5.3.2. Resultado do Pilar Financeiro para o Estudo de Caso ............................................................... 107

5.3.2.1. Caracterização dos Cenários Estudados ................................................................................. 107

5.3.2.2. Resultados dos Cálculos Financeiros do Estudo de Caso ...................................................... 109

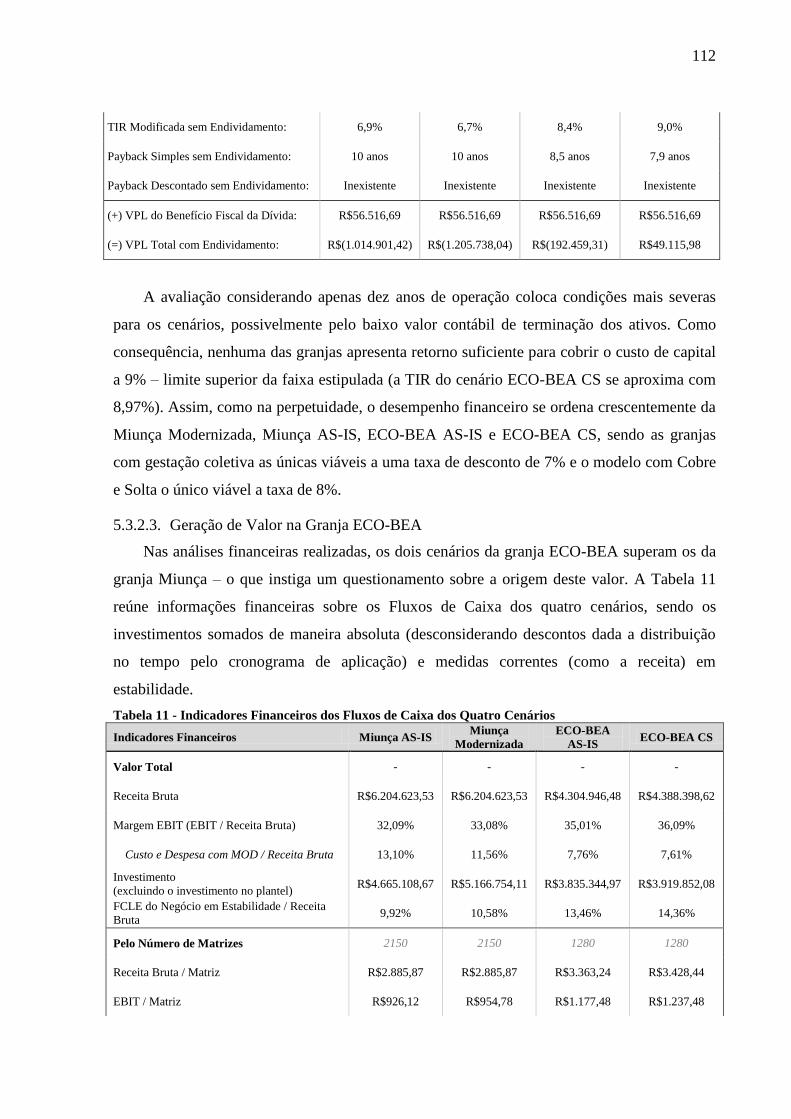

5.3.2.3. Geração de Valor na Granja ECO-BEA ................................................................................. 112

5.3.2.4. Análise de Sensibilidade dos Resultados ............................................................................... 114

6. CONSIDERAÇÕES FINAIS .......................................................................................................... 116

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................................ 119

APÊNDICE I: Roteiro de Entrevista para Aspectos Sociais ............................................................... 125

APÊNDICE II: Projeção de Fluxos de Caixa com Perpetuidade – Miunça AS-IS ............................. 127

APÊNDICE III: Projeção de Fluxos de Caixa com Perpetuidade – Miunça Modernizada ................ 130

APÊNDICE IV: Projeção de Fluxos de Caixa com Perpetuidade – ECO-BEA AS-IS ...................... 133

APÊNDICE V: Projeção de Fluxos de Caixa com Perpetuidade – ECO-BEA Cobre e Solta ............ 136

APÊNDICE VI: Projeção de Fluxos de Caixa com Terminação no Ano 10 – Miunça AS-IS ........... 139

APÊNDICE VII: Projeção de Fluxos de Caixa com Terminação no Ano 10 – Miunça Modernizada 142

APÊNDICE VIII: Projeção de Fluxos de Caixa com Terminação no Ano 10 – ECO-BEA AS-IS ... 145

APÊNDICE IX: Projeção de Fluxos de Caixa com Terminação no Ano 10 – ECO-BEA Cobre e Solta . 148

APÊNDICE X: Fluxo e Avaliação Financeira do Endividamento pelo Programa INOVAGRO ....... 151

APÊNDICE XI: Detalhamento dos Itens de Fluxo de Caixa .............................................................. 152

ANEXO I: Princípios de BEA da OIE ................................................................................................ 168

1

1. INTRODUÇÃO

Em 2014, a publicação Meat Atlas alertou para o crescente consumo de carne no mundo

em uma taxa superior ao crescimento populacional. Dentre os principais impulsionadores

desse aumento está o maior hábito de ingestão de proteína animal entre os moradores de áreas

urbanas – com destaque para o aumento das classes médias dos países em desenvolvimento

(CHEMNITZ; BECHAVA, 2014).

As expectativas da Organisation for Economic Co-operation and Development (OECD)

e da Food and Agriculture Organization of the United Nations (FAO) são de que este

consumo continuará crescendo, com participação mais expressiva das carnes de suínos e aves,

por serem opções melhores para criações em grande escala, dado que são animais menores e

mantidos em grupos. Os peixes, apesar de representarem a maior quantidade de proteína

consumida globalmente, são em sua maior parte capturados e não produzidos em piscicultura.

Estas previsões estão compiladas no Gráfico 1.

Gráfico 1 - Histórico e Previsão de Consumo de Carnes Global

Fonte: OECD e FAO (2014)

Este potencial de crescimento do mercado de suínos, ganhou destaque em 2013, com o

valor de U$ 4,72 bilhões pagos pela gigante chinesa Shuanghui International Holdings para

aquisição da Smithfield Foods Inc., maior produtora global de carne suína (SINGH;

JEFFREY, 2013).

No Brasil, a ordem de preferência pelas proteínas animais é diferente. Os suínos, que têm

grande parcela do mercado internacional, ainda apresentam consumo modesto. Em 2015 serão

consumidas 10,6 milhões de toneladas de aves, 8,7 milhões de toneladas de bovinos e apenas

0

20

40

60

80

100

120

140

160

180

200

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

201

9

202

0

202

1

202

2

Mil

hõ

es d

e T

on

ela

da

s

Peixes: Global

Aves: Global

Suínos: Global

Bovinos: Global

Ovinos: Global

2

3,1 milhões de toneladas de suínos – o que coloca o país como quinto colocado na lista de

consumidores globais em quantidade absoluta deste alimento. As quantidades consumidas

para peixes e ovinos são ainda menores, como pode ser visto no Gráfico 2.

Gráfico 2 - Histórico e Previsão do Consumo de Carnes no Brasil

Fonte: OECD e FAO (2014)

Contudo, a Associação Brasileira de Produtores de Suínos (ABCS) vê espaço para

alavancagem do consumo interno da carne, que ainda é limitado pela hábito e por um

preconceito histórico. Por meio de uma pesquisa de marketing, a entidade identificou as cinco

principais restrições ao incremento do consumo de carne de suínos no Brasil, sendo eles: (1)

preconceito com relação ao impacto sobre a saúde do consumidor; (2) cortes pouco práticos,

segundo a perspectiva do cliente; (3) cortes volumosos, associados a eventos festivos; (4)

apresentação inadequada nos pontos-de-venda, quase sempre associada a gordura; e (5) preço

elevado (ABCS, 2014) BCS v b h p j “U N v O h b

C Suí ”, que pretende atuar sobre toda a cadeia de valor para alterar a percepção do

consumidor sobre o produto.

Ainda assim, apesar do baixo consumo interno, o Brasil se coloca como quarto maior

produtor mundial de suínos, contribuindo para três por cento da quantidade global em peso –

como visto no Gráfico 3.

0

2

4

6

8

10

12

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

201

9

202

0

202

1

202

2

Mil

hõ

es d

e T

on

ela

da

s

Aves: Brasil

Bovinos: Brasil

Suínos: Brasil

Peixes: Brasil

Ovinos: Brasil

3

Gráfico 3 - Produção Mundial de Suínos em 2014

Fonte: USDA (2014b)

Segundo a Associação Brasileira da Indústria Produtora e Exportadora de Carne Suína

(ABIPECS) o bom potencial para criação de suínos do Brasil é propiciado pelos seus recursos

naturais, pela disponibilidade de grãos, pela existência de uma cadeia de produção integrada,

pelo status sanitário e pelo investimento existente em tecnologia (NETO, 2012).

A vocação do Brasil para a agropecuária se reflete em sua parcela do produto interno

bruto nacional, como pode ser visto no Gráfico 4. A cadeia completa, englobando insumos,

produção agrícola, indústria e distribuição totalizou 22,45% do PIB em 2013 – último dado

divulgado pelo CEPEA. A fatia da pecuária somente, também considerando a cadeia

completa, atingiu 6,87% do PIB no mesmo ano, levando em conta bovinos, suínos, aves e

outras carnes.

Gráfico 4 - Participação do Agronegócio no PIB Brasileiro

Fonte: CEPEA – ESALQ / USP 1

1 PIB CEPEA: http://cepea.esalq.usp.br/pib/ - Acesso em: 02/04/2015

51%

20%

9% 3% 2% 2% 2% 1% 1% 1% 1%

5%

0

10

20

30

40

50

60

Mil

ha

res

Valores em Tonelada Equivalente Carcaça - % de Participação

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

0

200

400

600

800

1.000

1.200

Bil

hõ

es

de R

ea

is

PIB da Cadeia da

Pecuária

PIB da Cadeia da

Agricultura

PIB Agronegócio / PIB

Brasil

PIB da Cadeia da

Agricultura / PIB Brasil

PIB da Cadeia da

Pecuária / PIB Brasil

4

Deve-se considerar, ainda, que nem todo o valor do PIB da pecuária se destina ao

consumo interno. Em 2014, da produção brasileira de suínos, 83% se destinaram ao consumo

nacional e o restante foi encaminhado para exportação – principalmente na forma de cortes.

Este desempenho colocou o Brasil como quarto maior exportador de suínos, com uma fatia de

8% do mercado internacional – como pode ser visto no Gráfico 5.

Gráfico 5 - Exportação Mundial de Suínos em 2014

Fonte: USDA (2014b)

Com este quadro, a indústria de carne suína, tal como a de proteína animal como um

todo, vem contribuindo para a obtenção de uma balança comercial favorável para o país. Em

2014, quando a Balança Comercial brasileira apresentou seu primeiro déficit desde o ano

2000, as exportações totais de carne e de suínos continuavam seu crescimento – Gráfico 6.

Gráfico 6 - Contribuição da Exportação de Carnes para a Balança Comercial

Fonte: Ministério do Desenvolvimento - Secretaria de Comércio Exterior2

2 SECEX: http://www.mdic.gov.br//sitio/interna/interna.php?area=5&menu=4861&refr=1161

33% 31%

17%

8%

4% 2% 2% 1% 1% 0,3% 0,1% 0,5% 0

500

1.000

1.500

2.000

2.500

Valores em 1.000 Toneladas Equivalente Carcaça - % de Participação

-10

0

10

20

30

40

50

Bil

hõ

es (

US

$ F

OB

)

Saldo da Balança

Comercial

Exportação Total

de Carnes

Exportação de

Carne Suína

5

Vista a relevância do setor de proteína animal para o Brasil, e dentro dele do setor de

suínos, torna-se importante a identificação de questões condicionantes para o sucesso da

indústria.

Fatores de competitividade como custo da mão de obra, preço dos grãos, e taxa de

câmbio são intrínsecos aos negócios e velhos conhecidos das empresas do setor. Dados da

Interpig apresentados por Neto (2012b), por exemplo, mostram que em 2010 o custo da mão-

de-obra brasileira deixou de ser um fator de vantagem e passou a representar de 9% a 10% do

custo de produção, igual à média global. O Real depreciado, por sua vez, foi apontado em

2014 como um fator de vantagem para a exportação de carne de suínos (USDA, 2014a).

No entanto, mais recentemente, a cadeia de produção de carnes vem sofrendo novas

pressões para adotar padrões mais sustentáveis – que levem em consideração aspectos sociais,

ambientais e de bem-estar animal. Estas forças, que afetam o paradigma da indústria como um

todo e pedem uma mudança no atual modelo de negócio utilizado, têm sua origem no

crescimento do consumo consciente. Chemnitz e Bechava (2014) explicam o consumo

consciente com “c p u ” cu h h u p c p

consumidor de ir além de um papel passivo e se tornar um influenciador do processo

p u v U “c p u ” é u stakeholder na cadeia de alimentos que demanda

informações e baseia suas decisões de compra de acordo com quem produz e como produz,

Assim, pela demanda, ele pressiona a cadeia de valor.

A visão dos consumidores, então, se consolida na forma de legislações. No tangente às

pressões por bem-estar animal, diversas leis já foram feitas. Na União Europeia, por exemplo,

foram banidas as criações de vitelo em celas e as gaiolas de bateria para galinhas poedeiras. O

confinamento de matrizes suínas em gaiolas foi banido no Reino Unido, na União Europeia,

no Canadá, em nove estados americanos, e deve ser encerrada na Nova Zelândia e na

Austrália em 2015 e 2017, respectivamente.

Este novo cenário, que coloca restrições para os atuais modelos de negócio da pecuária,

traz a necessidade de adequações imediatas, mas também oportunidades de sucesso. Como

antecipação às legislações e resposta às maiores pressões do mercado, a Arcos Dorados,

f qu McD ’ é c L c u em 2014 aos seus maiores

fornecedores de carne suína que apresentassem, em dois anos, planos documentados para

limitar o uso de celas de gestação, adotando o sistema de criação coletiva como alternativa. O

movimento em busca do maior bem-estar animal afeta bastante o Brasil, por ser um dos

maiores mercados da empresa, e segue em h c u McD ’ E

Unidos – que visa eliminar o uso das celas em suas redes de suprimentos até 2022 (GLOBO

6

RURAL, 2014). A BRF também vem agindo no mesmo sentido e tem solicitado aos seus

fornecedores que as expansões das granjas sejam construídas no modelo de gestação em baias

coletivas (BASTOS, 2014).

Como empresa que já opera com sucesso segundo as novas demandas por bem-estar

animal podemos destacar, no Brasil, a companhia Korin, que possui uma ampla linha de

produtos que inclui proteína animal de aves e ovos (PERIN, 2012). Nos Estados Unidos, a

empresa Stonyfield Farm, iniciada em 1983 com apenas sete vacas, é hoje a terceira maior

marca de iogurtes e sorvetes orgânicos do país – com 360 milhões de dólares em vendas em

2010 – tendo 85% de suas ações vendidas para a Danone entre 2001 e 2003. Em entrevista

para a Bloomberg, o fundador e CEO da empresa Gary Hirshberg afirma que com a produção

de orgânicos não somente as companhias, mas também os acionistas, os fazendeiros, as vacas,

os consumidores e os empregados podem ganhar (HIRSHBERG, 2010).

1.1. OBJETIVO DA PESQUISA

Este trabalho tem como objetivo propor um modelo para avaliação de sustentabilidade no

campo do agronegócio, com destaque para os aspectos social e financeiro. Especificamente,

pretende-se construir um modelo genérico que sirva de guia para comparação entre granjas de

suinocultura convencionais e granjas que alteraram sua proposta de valor pela adoção de

métodos produtivos que melhoram o bem-estar animal.

Como objetivo adicional, buscou-se realizar um estudo de caso para comparar dois

métodos de criação de suínos: um com gestação individual em gaiolas e outro com gestação

em baias coletivas. Esta aplicação serve ao propósito de testar o modelo e também dá um

direcionamento para os produtores brasileiros à respeito da questão – dada a materialidade

que o tema de bem-estar animal tende a ganhar no país.

1.2. DELIMITAÇÃO

O presente trabalho possui duas delimitações de maior relevância: execução temporal e

escopo geográfico. O estudo foi realizado em contexto brasileiro no ano de 2014, sem

avaliação de perspectiva histórica ou comparação com outras localidades e granjas de suínos.

7

2. REVISÃO DE LITERATURA

A revisão de literatura está organizada em quatro blocos. O primeiro descreve o processo

de criação de suínos em diversos níveis de agregação. Assim, parte-se da visão geral da

cadeia de valor da carne de suínos para explicações mais detalhadas dos processos produtivos,

e estudos dos principais impactos ambientais e sociais. O segundo bloco apresenta o conceito

de bem-estar animal – relatando estudos específicos da área de veterinária que mostram o seu

caráter científico, independente de considerações éticas. Neste bloco estão listados, também,

os principais aspectos de bem-estar animal relacionados especificamente à produção de

suínos. O terceiro bloco caracteriza as duas forças que atualmente alteram o paradigma da

indústria de produção de carne suína e, assim, estão dedicadas uma seção ao tema de consumo

consciente e outra aos tópicos de legislações brasileiras e internacionais. Por fim, o quarto

bloco enfoca na integração dos aspectos de sustentabilidade no agronegócio, bem-estar animal

e avaliação financeira, buscando as interações destes conceitos já relatadas na literatura e

possíveis propostas metodológicas para avalições no agronegócio e em suinocultura.

2.1. CARACTERIZAÇÃO DOS SISTEMAS DE PRODUÇÃO DE SUÍNOS

Em 1956, Davis (1956) cunhou o termo “ gronegócio” – quando, segundo ele, as

operações de marketing e a agricultura haviam se aproximado de tal maneira que se tornaram

interdependentes. Os métodos de produção nas fazendas haviam se alterado não somente nas

operações, mas também em toda a sociedade rural de maneira física, social, educacional,

política, organizacional, moral e até mesmo espiritual.

O fazendeiro do século XIX fazia a maior parte de seus suprimentos, fazia o

processamento, armazenava e vendia seus produtos. Contudo, na agropecuária moderna, a

fazenda é inseparável das firmas que manufaturam suprimentos de produção e que vendem os

produtos. Assim, o agronegócio seria, por definição, o conjunto de todas as operações de

distribuição dos suprimentos, de fazenda, de manufatura e processamento, distribuição e

armazenagem (DAVIS, 1956).

Como um dos ramos do agronegócio, a cadeia de valor da carne e dos derivados de

suínos é composta por três macroprocessos – Fazenda, Processamento e Revenda – como

mostrado na Figura 1 (Q-PORKCHAINS, 2014a). Cada um destes macroprocessos é

composto por diversos processos de transformação, como produção de leitões, abate, desossa

e venda nos atacadistas ou varejistas. Estes processos podem ser totalmente verticalizados e

realizados por uma única empresa, principalmente nas etapas de Fazenda e Processamento,

contudo, é mais comum que haja divisão e especialização (DEFRA, 2010) – como no caso

8

dos Produtores Integrados, onde os fazendeiros recebem insumos e orientação técnica de

empresas e vendem seus produtos para um frigorífico especificado (EMBRAPA, 2000).

Figura 1 - Cadeia de Valor da Produção de Suínos

Fonte: Adaptado de Q-Porkchains (2014a)

Sem perder de vista a cadeia de valor completa, são de maior interesse deste trabalho as

etapas que ocorrem no macroprocesso de Fazenda, pois compreendem os processos nos quais

os animais passam a maior parte de suas vidas. Assim, é importante entender mais

detalhadamente os processos de genética, multiplicação, produção de leitões e engorda.

A primeira etapa da cadeia, relativa ao desenvolvimento genético, envolve a criação de

raças puras de suínos. Existem poucas granjas que trabalham com raças puras, as chamadas

granjas núcleo, que fornecem machos e fêmeas de boa linhagem para as demais granjas. A

segunda etapa da cadeia se refere ao cruzamento de diferentes raças puras para que resultem

em suínos com boa capacidade reprodutiva – geradores de leitões com bom crescimento e

especificações fisiológicas corretas para o mercado. As granjas que trabalham com

cruzamentos entre raças são chamadas de multiplicadoras. Os suínos gerados pelas

multiplicadoras e por granjas núcleo são, então, fornecidos para que sejam reprodutores em

granjas comerciais, atuando na produção de leitões para engorda e abate (DEFRA, 2010).

É importante notar que a cadeia de produção de suínos tem uma estrutura piramidal –

com poucas granjas núcleo, um número maior de granjas multiplicadoras e muitas granjas

comerciais – geradoras do produto destinado ao consumo final (DEFRA, 2010). No Brasil,

estas muitas granjas comerciais formam o elo mais fraco da cadeia, dado o número de

propriedades, sua dispersão geográfica, seu baixo grau de profissionalização e consequente

dificuldade de organização (EMBRAPA, 2000).

Com um olhar micro, das atividades na fazenda, o processo de criação de suínos para

abate leva em torno de 170 dias a partir do nascimento. Ele se inicia com a inseminação

artificial das matrizes, que permanecem 114 dias gestantes. Após nascidos os leitões, há um

período de aproximadamente vinte e três dias até o desmame – quando as matrizes voltam

para o início do ciclo e são inseminadas novamente após cinco dias. As leitegadas seguem

Atacadista

Varejista

Abate Desossa

Carne In Natura

Carne Processada

Consumidor

Cidadão

Genética Multiplicação

Produção de

Leitões Engorda

Fazenda Processamento Revenda Demanda

Suprimento de Bens e Serviços

9

então para a creche, onde permanecem por 40 dias com uma atenção maior e, após este

período, vão para a etapa de terminação, onde engordam e são encaminhados para o abate

(RECORD RURAL, 2009).

Dentro da cadeia de valor da produção de suínos (Figura 1), a sustentabilidade nas etapas

de Fazenda ganha especial importância, visto que a maior parte dos impactos e externalidades

geradas são consequências da produção primária e dos insumos relacionados. Quando uma

unidade de carne sai da fazenda para processamento e venda ao consumidor, ela já cumpriu a

maior parte do seu ciclo de vida (NGUYEN; HERMANSEN; MOGENSEN, 2012). Contudo,

é necessário se atentar para o fato de que a sustentabilidade na agropecuária não pode ser

entendida somente como uma questão ambiental, mas sim holística, que considera também as

perspectivas econômica e social (CASTELLINI et al., 2012; PAYRAUDEAU; VAN DER

WERF, 2005) – com efeitos em escala local, regional e global (PAYRAUDEAU; VAN DER

WERF, 2005).

Seguindo esta abordagem mais ampla, alguns autores realizaram avaliações de

sustentabilidade na agropecuária considerando diferentes dimensões. Castellini et al. (2012)

conduziram uma análise geral de sustentabilidade para criação de frangos com base em

indicadores ambientais, financeiros e sociais, adicionando ainda uma quarta dimensão, a

qualidade do produto.

Para suínos, Gomes et al. (2014) propuseram um modelo para avaliação das práticas de

sustentabilidade das granjas com base em quatro dimensões de sustentabilidade com pesos

diferentes: Dimensão Ambiental (com peso 0,4), Dimensão Econômica (com peso 0,3),

Dimensão Político-Espacial (com peso 0,2) e Dimensão Social (com peso 0,1). Já Casagrande

(2006) se utilizou do Método de Avaliação de Sustentabilidade (MAIS) de Oliveira (2002

apud CASAGRANDE, 2006), que avalia quatro dimensões de sustentabilidade: Dimensão

Ambiental, Dimensão Social, Dimensão Cultural e Dimensão Econômica. Cabe destacar que

apesar dos dois métodos de avaliação citados para suinocultura possuírem quatro perspectivas

cada um, as perspectivas político-espacial e cultural podem ser encaradas como

detalhamentos ou vertentes de perspectivas sociais.

Considerando a abordagem holística de sustentabilidade como englobando aspectos

ambientais, sociais e econômicos – cabe uma discussão, não exaustiva, sobre os trabalhos já

realizados nestas áreas. Os tópicos ambiental e social serão apresentados em seguida – e o

tópico econômico será discutido com maior detalhamento no item 2.4 - Integração de

Sustentabilidade, BEA e Avaliação Financeira.

10

2.1.1. Impactos Ambientais da Produção de Suínos

Do ponto de vista ambiental, a agricultura é sustentável se suas emissões poluentes e seu

uso de recursos naturais podem ser suportados pela natureza no longo prazo

(PAYRAUDEAU; VAN DER WERF, 2005), por isto, é tão importante que seus impactos

sejam aferidos.

Os métodos de avaliação de impactos ambientais, segundo Petit e Van Der Werf (2003),

geralmente se baseiam em cinco grandes fases principais: (i) definição de um objetivo global

– c “ v p c b ”; (ii) definição do(s) objetivo(s) específicos –

c “ u qu ” u “u ”; (iii) definição dos indicadores

para cada objetivo; (iv) medição dos indicadores; (v) análise e interpretação dos dados.

Payraudeau e Van der Werf (2005) concordam que os indicadores são a base para

avaliação dos impactos ambientais, e os classificam em três níveis. Indicadores de meio, por

exemplo, avaliam as entradas de um sistema, como a quantidade de água consumida.

Indicadores de emissão avaliam a contribuição para poluição, como nitratos emitidos.

Finalmente, indicadores de impacto dão informações diretamente sobre o impacto gerado –

podendo ser intermediários, como equivalente de CO2 (dióxido de carbono) emitido, ou

finais, como danos a qualidade do ecossistema. Contudo, esses indicadores finalísticos são de

altíssima complexidade para serem calculados. Assim, há um trade-off entre a utilização dos

indicadores de meio, de emissão e de impacto. Os de meio se apresentam como os mais

viáveis e os menos relevantes em termos ambientais; os de impacto, como os mais relevantes

e os menos viáveis; estando os de emissão em um nível intermediário.

Sobre as bases de indicadores, se apoiam diversos métodos de mensuração de impactos

ambientais da atividade agropecuária. Payraudeau e Van der Werf (2005) conduziram uma

revisão de seis métodos bastante utilizados que estão resumidos no Quadro 1.

Quadro 1 - Métodos de Avaliação para Impactos Ambientais da Agropecuária

Método Breve Descrição

Mapeamento de

Riscos Ambientais

Mapeia, seleciona e avalia riscos ambientais como, por exemplo, o vazamento de nitrato

ou pesticidas. Os risco são, então, caracterizados por uma combinação de variáveis,

simulações e indicadores, e têm seus perfis traçados.

Avaliação de

Impactos

Ambientais

Tem como objetivo avaliar o impacto ambiental de uma nova prática agrícola em uma

determinada região. Assim, o estudo se baseia no conceito de que o impacto de uma

atividade humana depende não somente das emissões, mas também da sensibilidade do

ambiente a sua volta. Este método pode englobar, ainda, questões sociais e econômicas.

Sistemas

Multiagente

Visa determinar se o uso de um recurso por um determinado grupo é sustentável. Assim, a

interação entre os diversos agentes e o recurso é modelada e analisada – podendo, além do

aspecto ambiental, englobar as perspectivas social e econômica. Pode-se avaliar, por

exemplo, o impacto das práticas de gestão de resíduos da suinocultura no uso de água.

11

Programação

Linear Múltipla

Busca maximizar, com modelos matemáticos, a produção de uma determinada região em

relação a suas aspirações econômicas, respeitando restrições sociais e ambientais.

Quaisquer impactos ambientais, sociais ou econômicos podem ser incluídos, desde que

seus indicadores sejam modelados matematicamente.

Indicadores

Agroambientais

Caracteriza o impacto ambiental de um sistema de fazenda de maneira geral a partir de

uma série de indicadores que estão listados em frameworks conceituais pré-definidos.

Análise do Ciclo

de Vida

Tem como objetivo avaliar o impacto da produção, do uso e do descarte de um

determinado produto. Combinam-se as poluições emitidas e os recursos consumidos em

um pequeno número de indicadores – podendo ser aferidos impactos locais, regionais e

globais.

Fonte: Adaptado de Payraudeau e Van der Werf (2005)

A Análise do Ciclo de Vida se coloca como um dos métodos mais utilizados. Payraudeau

e Van der Werf (2005) colocam que há um aumento de seu uso para culturas de vegetais, e

Reckmann, Traulsen e Krieter (2012) concordam que ela é uma ferramenta poderosa para

quantificar, avaliar e comparar bens e serviços em termos de impactos ambientais.

Casagrande (2006), atribuindo igual importância, mostra a Análise do Ciclo de Vida de

produtos e serviços como um dos itens do Método MAIS.

Nguyen, Hermansen e Mogensen (2012) foram além e adaptaram a Análise de Ciclo de

Vida com atribuição de valores monetários aos impactos gerados, avaliando os custos

ambientais da produção de suínos. Os dois primeiros passos, de inventário e caracterização

dos impactos – são comuns à Análise do Ciclo de Vida. No passo de inventário uma lista dos

recursos utilizados e das emissões associadas com todo o ciclo de vida é construída. E na

caracterização, os resultados dos inventários são agrupados e classificados em categorias de

impacto, como por exemplo: aquecimento global, acidificação, eutrofização, toxicidade

humana, uso de energia, uso da terra, etc. Por fim, o último passo diferencia os métodos ao

representar esses impactos em termos monetários.

Há, contudo, algumas restrições no método de Análise do Ciclo de Vida. Em primeiro

lugar, por ser um estudo intensivo em dados, há limitações relacionadas às conclusões que se

pode tirar. Especialmente no caso de suínos, os problemas existentes na coleta de dados

podem gerar perda de acurácia. Em segundo, a comparabilidade entre estudos distintos é

limitada. E em terceiro, as escolhas metodológicas e premissas são subjetivas (RECKMANN;

TRAULSEN; KRIETER, 2012). Nguyen, Hermansen e Mogensen (2012) adicionam, ainda,

ressalvas quanto aos métodos que buscam monetizar as externalidades, dado que há alta

incerteza quanto aos valores atribuídos aos diferentes impactos ambientais, com chances de

haver incompletude, pois nem todos os impactos ambientais relevantes são monetizáveis.

12

Vista a breve introdução aos métodos para avaliações de impactos ambientais e suas

principais restrições, é importante que sejam vistos alguns estudos realizados no campo de

sustentabilidade ambiental da produção de suínos e seus resultados.

Basset-Mens et al. (2007), com a mesma preocupação de Chemnitz e Bechava (2014)

para a emissão de gases de efeito estufa, compararam a performance ambiental de emissão de

gases de amônia e carbono em três modelos diferentes de criação de suínos: a agricultura

convencional (com animais criados em alta densidade, confinados, com piso ranhado), o

modelo de produção orgânica (correspondente às normas europeias de produção orgânica), e

o modelo de bem-estar Label Rouge – utilizado na França. Nos últimos dois modelos os

suínos são nascidos e criados ao ar livre até o desmame, quando são colocados em instalações

com frente aberta e palha.

A conclusão dos autores é dependente da escala de produção. Quando a emissão dos

gases foi avaliada por quilo de suíno produzido, o modelo tradicional apresentou as menores

emissões para a maior parte dos gases; enquanto o modelo orgânico apresentou as maiores.

Contudo, quando olhadas as emissões por hectare utilizado, o quadro se inverte, ficando o

melhor desempenho para o modelo orgânico, e o pior para o modelo tradicional. O modelo

Label Rouge fica intermediário em ambos os casos (BASSET-MENS et al., 2007).

Reckmann, Traulsen e Krieter (2013), por sua vez, estudaram o perfil ambiental das

produções de suínos na Alemanha com base em uma Análise do Ciclo de Vida que englobou

desde a produção de alimentos para os suínos até o abate e processamento dos cortes –

terminando antes da embalagem e revenda. Eles olharam três impactos principais: potencial

de aquecimento global, relativo ao aumento na temperatura causada por emissão de gases de

efeito estufa na atmosfera (medido em CO2-eq.); o potencial de eutrofização, relativo à

quantidade de nutrientes despejados no ambiente (medido em PO4-eq.); e o potencial de

acidificação, relativo à redução dos valores de pH no ambiente dada a liberação de

substâncias acidificantes (medido em SO2-eq.). As medidas foram expressadas sobre o peso

da carcaça.

É interessante observar os inventários de emissões da cadeia feitos por Reckmann,

Traulsen e Krieter (2013). A etapa de pré-produção dos suínos envolveu o uso de fertilizantes,

combustíveis fósseis e outros insumos para plantio dos grãos. Já o inventário para produção

dos suínos listou itens desde a produção até a fase de terminação com 120kg. Foram

considerados a quantidade de alimento consumida, as emissões da gestão dos dejetos, o

consumo de eletricidade para luzes, ventilação e alimentação, o uso de calor para os leitões, o

consumo de água, a disposição de carcaças de animais mortos, e o combustível fóssil para o

13

transporte. O inventário para o processo de abate, enfim, envolve o consumo de calor,

eletricidade, água, transporte e produz emissões para água e ar.

A avaliação final mostrou que, por quilo de suíno produzido, um potencial de

aquecimento de 3,22kg de CO2-eq./, um potencial de eutrofização de 23,3g de PO4-eq., um

potencial de acidificação de 57,1g de SO2-eq., sendo que o maior impacto em potencial de

aquecimento global advém da produção de alimentos; os maiores potenciais de eutrofização

são relacionados à alimentação e à produção de urina; e o maior potencial de acidificação

advém da emissão de amônia da gestão de dejetos dos suínos.

Em outro estudo, Nguyen, Hermansen e Mogensen (2012) calcularam o custo das

externalidades da produção de suínos na União Europeia por meio de uma Análise do Ciclo

de Vida, que englobou desde a produção dos alimentos até o envio do animal para o abate,

incluindo o tratamento e a aplicação do estrume. A análise dos autores foi separada em quatro

blocos. O primeiro referente à criação dos animais, o segundo à gestão dos dejetos, o terceiro

à produção de alimentos e o último relativo aos serviços de transporte e produção de calor e

eletricidade.

Do inventário completo utilizado no estudo merecem destaque, com foco apenas na etapa

de criação dos animais em granja, os seguintes itens: uso de energia elétrica, uso de calor e

emissões provenientes dos animais e da gestão de dejetos (NGUYEN; HERMANSEN;

MOGENSEN, 2012).

O mais interessante do estudo de Nguyen, Hermansen e Mogensen (2012) é que foi

encontrado um custo de externalidade de €1,9/kg de carne produzida, maior do que o preço

privado de mercado da carne, cotado em €1,4/kg. Assim, os autores sugerem que é importante

uma discussão a respeito da implantação de impostos ambientais para a produção da carne de

suínos – que seriam uma forma de compensação pelos danos gerados e não cobrados dos

produtores ou consumidores.

O estudo de Gomes et al. (2014), por sua vez, coloca que a sustentabilidade ambiental

das granjas de suínos começou a se tornar um problema com as criações intensivas, quando o

solo local deixou de absorver o grande volume de dejetos produzidos. Assim, os autores

lembram que os dejetos da suinocultura são geralmente manejados na forma líquida, com o

uso de pisos ripados para coleta, e acabam se tornando grande fonte poluidora de solos

agriculturáveis e recursos hídricos, além de emitirem fortes odores (SILVA; SILVA;

MELLO, 2010 apud GOMES et al., 2014).

Com esta ênfase, no modelo de avaliação de sustentabilidade criado por Gomes et al.

(2014), a dimensão ambiental dá destaque à produção e ao tratamento dos dejetos, ao

14

consumo e ao reaproveitamento de água, à contaminação do solo e do ar, e adicionalmente a

possíveis distâncias a serem percorridas com veículos a combustão.

O estudo de Peruzatto (2009), na mesma linha, chama atenção para o consumo de água e

para a produção de dejetos. Segundo o autor, o consumo de água para uma matriz na

maternidade, por exemplo, pode variar entre 20-35l/dia, e um suíno em engorda com peso de

50kg a 100kg pode beber de 5-10l/dia. Ainda, além do grande volume consumido pelos

animais, há a necessidade do uso de água para diluir a concentração das fezes e urinas

produzidas recentemente e tratá-las como resíduos líquidos, tornando seus manejos mais

fáceis. A quantidade de água utilizada na diluição é variável com o tipo de instalação e

hábitos do criador, mas varia de 5 a 10 litros / suíno / dia (SILVA, 2000 apud PERUZATTO,

2009).

Em outro estudo, na Bretanha, região que concentra o maior número de granjas de suínos

na França, Petit e Van der Werf (2003) coletaram a opinião de sete grupos de stakeholders

sobre as produções locais. Foram contemplados (1) os próprios produtores de suínos, (2)

fornecedores dos produtores de suínos, (3) indústria de transformação e varejo, (4) oficiais do

governo envolvidos com impactos ambientais de suínos, (5) cientistas envolvidos no tema, (6)

ativistas do meio ambiente e de consumo, e (7) consumidores.

Os stakeholders listaram a importância relativa de cinco itens em uma lista de nove

questões ambientais e sociais que foram dados como de responsabilidade dos fazendeiros de

suínos. Houve diferença entre o colocado pelos participantes, entretanto, 51% dos

respondentes listaram qualidade da água em primeiro ou segundo. Qualidade do solo foi

colocada em primeiro e segundo por 27% dos respondentes, e segurança do produto e

qualidade do ar vieram em terceiro e quarto respectivamente. Questões como qualidade da

paisagem, biodiversidade natural e da agricultura, sabor do produto e bem estar-animal foram

consideradas menores. (PETIT; VAN DER WERF, 2003)

Os stakeholders avaliaram, em seguida, o quão responsáveis os fazendeiros de suínos são

sobre determinadas questões ambientais. Odores desagradáveis vem em primeiro lugar como

atribuíveis aos fazendeiros de suínos (estando em primeiro ou segundo por 80% dos

respondentes), qualidade da água (65%) e poluição do solo (65%) em segundo e terceiro. A

responsabilidade pela deterioração do ambiente, redução dos recursos naturais e da paisagem

vieram depois – assim como aquecimento global. É interessante, além disso, notar a diferença

média de valores com os quais se atribuem os problemas aos fazendeiros. Os ativistas são

mais enfáticos, seguidos dos consumidores, da indústria de suprimentos e, por último, dos

fazendeiros em si. (PETIT; VAN DER WERF, 2003)

15

Petit e Van der Werf (2003) sugerem, então, que em pesquisas futuras sobre impactos

ambientais, objetivos específicos sobre qualidade do solo e do ar são essenciais, objetivos

sobre a qualidade da água e odores são em seguida os mais importantes e que não há

necessidade de se traçarem objetivos sobre ruídos.

O estudo de Tuomisto et al. (2012) utilizou indicadores para uma meta-análise de

comparação entre produções agropecuárias orgânicas e convencionais. Cabe destacar que a

comparação não envolvia somente produções de suínos, contudo, a listagem – colocada no

Quadro 2 – auxilia como base para identificação de pontos críticos da agropecuária em geral.

Quadro 2 – Indicadores Ambientais para Comparação de Produções Convencionais e Orgânicas

Indicadores Descrição Agrupamento

Biodiversidade Perda de biodiversidade dada a alteração dos

habitats e paisagens naturais.

Utilizado para medir o impactos /

emissões diretas das fazendas somente

Emissão de oxido

nitroso

Especialmente importante para a pecuária, pois

pode se originar na aplicação e gestão do

estrume. O gás contribui para o efeito estufa e

mudanças climáticas.

Utilizado para medir o impactos /

emissões diretas das fazendas somente

Emissões de

amônia

Advinda principalmente da gestão do estrume, a

amônia é o principal poluente acidificante da

agricultura.

Utilizado para medir o impactos /

emissões diretas das fazendas somente

Lixiviamento de

nitrogênio

Gera a contaminação de lençóis freáticos,

u f z c p ’ u

emissões de oxido nitroso.

Utilizado para medir o impactos /

emissões diretas das fazendas somente

Perda de fósforo Quando retirado do solo, o fósforo contribui para

a eutrofização dos lençóis freáticos.

Utilizado para medir o impactos /

emissões diretas das fazendas somente

Uso de matéria

orgânica do solo

Se refere a qualidade do solo, como estrutura,

grau de erosão, nível de carbono, etc.

Utilizado para medir o impactos /

emissões diretas das fazendas somente

Emissão de gases

de efeito estufa

Se refere aos principais gases emitidos, como

dióxido de carbono, metano e óxido nitroso,

medidos em equivalente-CO2.

Utilizado para compilação de emissões

do Ciclo de Vida como um todo

Potencial de

acidificação

Os principais poluentes são a amônia (NH3) e o

dióxido sulfúrico (SO2) – sendo medido em

equivalente SO2.

Utilizado para compilação de emissões

do Ciclo de Vida como um todo

Potencial de

eutrofização

Eutrofização se refere ao enriquecimento de

habitats aquáticos e terrestres com nutrientes

para vegetais, o que pode gerar um crescimento

elevado de altas e plantas – o que pode alterar os

ecossistemas.

Utilizado para compilação de emissões

do Ciclo de Vida como um todo

Uso de energia Uso direto e indireto em diversas etapas,

incluindo eletricidade e combustíveis fósseis.

Utilizado para compilação de emissões

do Ciclo de Vida como um todo

Uso da terra Área de recurso limitado requerida para

produção.

Utilizado para compilação de emissões

do Ciclo de Vida como um todo

Fonte: Adaptado de Tuomisto et al. (2012)

16

Os resultados mostraram que a agropecuária orgânica na Europa possui impactos

ambientais geralmente menores por unidade de área do que a agropecuária convencional, mas

nem sempre por unidade de produto. Assim, os autores colocam que não existe um melhor

modelo de fazenda para todas as circunstâncias (TUOMISTO et al., 2012).

Como último estudo a ser apresentado, Casagrande (2006) avaliou os impactos

ambientais e sociais gerados pela atividade de suinocultura no município de Toledo – Paraná,

comparando granjas com o uso do sistema convencional de tratamento de dejetos

(esterqueiras) com granjas que se utilizam de um Biossistema Integrado. Biossistemas

Integrados procuram maximizar o desenvolvimento sustentável, aplicando métodos e técnicas

que eliminam os resíduos produzidos em determinado processo produtivo, transformando-os

em matéria prima para outros processos. (CASAGRANDE, 2006).

As granjas sustentáveis estudadas por Casagrande (2006) eram equipadas com

biodigestores para geração de biogás (basicamente metano) a partir da fermentação da

biomassa – processo que pode reduzir em torno de 60% a carga de poluentes dos resíduos. O

material sólido retirado do biodigestor pode ser utilizado para fertilizantes, pois se encontra

em forma assimilável pelas plantas e sem cheiro ou bactérias nocivas. Já a parte líquida, se

destina a criação de algas para alimentação de peixes.

O estudo de Casagrande (2006), contudo, difere dos demais apresentados pois o método

MAIS utilizado pelo autor não pretende mensurar emissões e tampouco de quantificar

monetariamente os impactos ambientais das granjas, mas sim comparar as granjas em termos

de aplicação de boas práticas de gestão de sustentabilidade organizacional. Como exemplo,

avalia-se o grau no qual a granja realiza a análise do ciclo de vida de seus produtos – mas não,

efetivamente, o resultado destas análises. O resultado da aplicação do método por Casagrande

(2006) mostrou uma maior sustentabilidade na granja com biossistema integrado, enquanto a

outra mostrou- “ bu c u b ”

Vistos estes diversos estudos, é possível construir um quadro resumo que liste os

principais impactos ambientais relacionados à suinocultura. Pelo escopo deste trabalho, foram

colocados no quadro somente os impactos da criação dos suínos e tratamento dos dejetos

referentes ao Macroprocesso Fazenda (Figura 1). Impactos que seriam considerados em uma

análise completa do ciclo de vida, como contaminação por fertilizantes industriais na

produção do milho, não foram incluídos, pois quaisquer mudanças no sistema de produção de

fazenda não afetariam este tipo de contaminação de maneira relevante – a não ser pela

quantidade de ração ingerida pelos animais.

17

O Quadro 3 apresenta o resumo com os principais impactos, uma breve descrição do por

quê ocorrem, que tipos de indicadores são utilizados para medi-los, e que autores tratam do

tema em suas análises, mesmo que parcialmente.

Quadro 3 - Quadro Resumo de Itens de Relevância para Dimensão Ambiental na Suinocultura

Itens de Relevância

Ambiental Descrição Autores

Água (uso) O uso de água na criação de suínos ocorre

majoritariamente por três motivos: consumo de água

pelos animais, lavagem e desinfecção dos galpões e

tratamento dos dejetos de forma líquida.

O uso da água geralmente é medido com indicadores

de meio.

(CHEMNITZ;

BECHAVA, 2014;

GOMES et al., 2014;

PERUZATTO, 2009;

RECKMANN;

TRAULSEN; KRIETER,

2013)

Energia (uso) A energia consumida na criação de suínos pode advir

da eletricidade ou de combustíveis fósseis. O consumo

de energia elétrica acontece principalmente nos

equipamentos utilizados, como lavadoras,

escamoteadores, refrigeradores de ambiente, etc. Por

sua vez, os combustíveis fósseis são majoritariamente

consumidos no transporte dos animais, mas também

podem alimentar equipamentos como escamoteadores a

gás.

O uso de combustíveis fósseis geralmente é medido

com indicadores de meio.

(GOMES et al., 2014;

NGUYEN;

HERMANSEN;

MOGENSEN, 2012;

RECKMANN;

TRAULSEN; KRIETER,

2013; TUOMISTO et al.,

2012)

Terra (uso) O uso da terra se refere a área ocupada para criação dos

suínos e tratamento dos dejetos. Cabe neste item,

também a alteração da paisagem natural – que envolve

possíveis desmatamentos e alterações no local com

possíveis impactos no ecossistema local.

O uso de área de terra geralmente é medido com

indicadores de meio. Já para alteração da paisagem

natural, o indicador de meio é uma medida qualitativa.

Contudo, medidas de impactos no ecossistema podem

ser aferidas.

(CHEMNITZ;

BECHAVA, 2014;

PETIT; VAN DER

WERF, 2003;

TUOMISTO et al., 2012)

Água (contaminação) c c p ’ u p x c

suinocultura pode ocorrer pelo vazamento de efluentes

contaminados, pelo descarte incorreto de resíduos

sólidos, ou até mesmo pela aplicação errada de

fertilizantes derivados do estrume.

A contaminação pode ser estimada por indicadores de

emissão, como volume de dejetos líquidos gerado; ou

por indicadores de impacto, como o potencial de

eutrofização avaliado, por exemplo em termos de PO4-

eq.

(CHEMNITZ;

BECHAVA, 2014;

PERUZATTO, 2009;

PETIT; VAN DER

WERF, 2003;

RECKMANN;

TRAULSEN; KRIETER,

2013; TUOMISTO et al.,

2012)

18

Ar (contaminação) A contaminação do ar em criações de suínos tem duas

origens principais: a emissão direta por parte dos

animais, e as emissões provenientes do

armazenamento, transporte e tratamento dos dejetos.

Dentre os gases emitidos, são de grande importância os

geradores de efeito estufa, como o metano (CH4) e

oxido nitroso (N2O). Estas emissões são bastante

variáveis dependendo do método utilizado, mas

dificilmente são extintas. Um impacto paralelo a

emissão de gases são os odores provenientes das

criações de suínos – que acabam por ter também um

importante impacto social.

A contaminação do ar pode ser mensurada com

indicadores de emissão, que avaliam as quantidades

liberadas de substâncias específicas; ou com

indicadores de impacto como potencial de aquecimento

global mensurado em CO2-eq.

(BASSET-MENS et al.,

2007; CHEMNITZ;

BECHAVA, 2014;

GOMES et al., 2014;

NGUYEN;

HERMANSEN;

MOGENSEN, 2012;

PETIT; VAN DER

WERF, 2003;

RECKMANN;

TRAULSEN; KRIETER,

2012, 2013; TUOMISTO

et al., 2012)

Terra (contaminação) A contaminação do solo pode ocorrer seja por

vazamento de efluentes líquidos, pelo descarte

incorreto de resíduos sólidos e matéria seca ou pelo uso

errado de fertilizantes derivados dos dejetos.

A contaminação do solo pode ser mensurada com

indicadores de emissão; ou com indicadores de impacto

como o potencial de acidificação medido em SO2-eq.

(GOMES et al., 2014;

NGUYEN;

HERMANSEN;

MOGENSEN, 2012;

PETIT; VAN DER

WERF, 2003;

RECKMANN;

TRAULSEN; KRIETER,

2013; TUOMISTO et al.,

2012)

Uma última ressalva é importante a respeito dos impactos ambientais, principalmente

para a realização de comparações entre sistemas. A unidade funcional, utilizada como

denominador das análises, pode afetar de maneira significativa o resultado. Como exemplo,

no estudo de Basset-Mens et al. (2007), a classificação de sustentabilidade dos modelos de

produção de suínos orgânico, convencional e Label Rouge era invertida para as unidades

funcionais quilo de suíno produzido ou hectare utilizado. Da mesma maneira, o estudo de

Tuomisto et al., (2012) também mostrava que a agropecuária orgânica possuía melhores

resultados por unidade de terra utilizada, mas não por unidade de produto.

2.1.2. Impactos Sociais na Produção de Suínos

De acordo com o tripé de sustentabilidade, é importante que sejam vistos os impactos

sociais da suinocultura e, especificamente para este trabalho, impactos relativos ao

Macroprocesso Fazenda (Figura 1). Contudo, após a revisão de diversos estudos, concluiu-se

que pela natureza do objeto os impactos sociais têm suas fronteiras mais difusas do que os

impactos ambientais e, assim, suas origens e consequências são mais difíceis de serem

identificadas. De toda maneira, buscou-se organizar os itens de relevância social para análise

de sustentabilidade em granjas de suínos em dois grupos: impactos gerados pela granja que

19

afetam as comunidades no entorno e impactos gerados pela granja que têm efeitos

majoritariamente dentro de suas fronteiras, principalmente em seus empregados e gestores.

Olhando inicialmente os impactos gerados pelas fazendas de suínos nas comunidades do

entorno, cinco itens foram identificados: o sentimento da comunidade em relação as granjas, a

emissão de odores, os investimentos em inovação, o enriquecimento do trabalho no campo e a

geração de emprego, renda e retenção nas áreas rurais.

O primeiro item, referente à percepção e ao sentimento da comunidade ao redor sobre a

granja, ganha destaque no método MAIS (CASAGRANDE, 2006) e foi medido na pesquisa

realizada por Petit e Van der Werf (2003) com os stakeholders da produção de suínos na

Bretanha – França. Os autores avaliaram se os stakeholders consideravam a indústria de

suínos local como um ativo ou como uma desvantagem. Assim, descobriram que 93% dos

produtores de suínos e 100% dos seus fornecedores consideram as fazendas de suínos como

um ativo da região. Por outro lado, 58% dos cientistas, 78% dos ativistas e 54% dos

consumidores veem a mesma indústria como uma desvantagem para a área (PETIT; VAN

DER WERF, 2003).

O segundo item, relativo aos odores emitidos pelas criações, foi um dos aspectos citados

na pesquisa de Petit e Van der Werf (2003). E, apesar de colocado como um impacto maior

nas comunidades ao redor, afeta também alguns trabalhadores de granja, que se mostram

permanentemente preocupados com o cheiro que carregam e tem medo que este cheiro não

seja retirado com banhos e interfira em suas vidas pessoais (PORCHER, 2010).

O terceiro item, referente ao investimento em inovação, ganha relevância na Dimensão

Político-Espacial do modelo de Gomes et al. (2014). Segundo os autores, o desenvolvimento

tecnológico dos métodos utilizados contribui para o aumento na produção de alimentos e gera

oportunidades de ocupação e renda no meio rural. Assim, podemos vê-lo como um precursor

que nos leva ao quarto e ao quinto itens, também inspirados em Gomes et al. (2014).

O enriquecimento do trabalho no campo vem em quarto lugar, com a ressalva de que foi

listado separadamente da inovação pois entende-se que o enriquecimento do trabalho pode

advir mas não está necessariamente ligado a novas tecnologias. Sua origem pode estar nas

alterações simples do manejo e na mudança de consciência e responsabilidades do

trabalhador.

O último item, relacionado à geração de emprego, renda e retenção nas áreas rurais, além

de ser dado por Gomes et al. (2014) como uma consequência do desenvolvimento

tecnológico, também é apontado por Casagrande (2006) como importante para a avaliação

social da suinocultura.

20

Ainda sobre a retenção em áreas rurais, Coleman et al. (2000) usam uma ótica diferente –

não relacionada à disponibilidade de emprego ou aumento da renda. Os autores testaram a

eficácia de treinamentos com o objetivo de alterar a atitude e o comportamento dos

trabalhadores em relação aos animais. Foi analisado no estudo, também, se os treinamentos

gerariam o mesmo resultado em granjas comerciais médias e grandes, nas quais os efeitos das

pressão dos pares e a consequente homogeneidade dos comportamentos pode alterar a

efetividade do programa. Foram encontrados resultados que independem do tamanho das

granjas, com melhoria da atitude dos empregados, redução do medo dos suínos em relação

aos tratadores, melhoria na produtividade e, ainda, maior retenção dos que haviam recebido

treinamento – sendo 61% contra 47% de um grupo de controle seis meses após o treinamento.

Alterando o foco para o segundo grupo de impactos, que têm maior influencia dentro das

próprias fronteiras das granjas, outros sete itens foram vistos em estudos que tangenciam a

sustentabilidade social na suinocultura: relação afetiva com animais e estresse, treinamento e

desenvolvimento de pessoas, eficiência no manejo, desgaste físico, saúde e segurança do

trabalhador, satisfação e engajamento no trabalho e imagem do setor.

A relação entre os animais e os trabalhadores é tratada por Porcher (2010), que coloca

que o envolvimento afetivo é inevitável e é um componente necessário do trabalho com

animais – sendo um estado de bem-estar no qual o trabalhador está confortável com os

animais e os animais estão confortáveis com os trabalhadores. Contudo, o autor ressalta que a

u z f z v v “ p u ” uz u

múltiplos racionais do trabalho com animais a um único: o racional técnico-econômico de

“p uz qu qu cu ” O u p c c ô cos, especialmente os relacionais

e de afetividade foram reprimidos, gerando uma deterioração das relações homem-animal.

Assim, o sofrimento dos animais pode se espalhar para os trabalhadores, que reprimem seus

sentimentos, podendo, por isso, ter inúmeras patologias físicas e mentais (PORCHER, 2010).

Em resposta ao sofrimento, os trabalhadores desenvolvem mecanismos de defesa individual