1. introdução - iepg.unifei.edu.br · o índices de estrutura de capital têm como finalidade a...

TRANSCRIPT

1. Introdução 1.1 Objetivo

A Análise Financeira de Balanços visa verificar as condições financeiras e econômicas das empresas, para, desta forma, permitir outras pessoas ou até mesmo outras empresas tomar decisões através dos dados extraídos.

A Demonstração Financeira é fornecida pelos contadores e através dela é possível, utilizando cálculos, uma análise profunda da situação da empresa, não apenas no presente, mas também no passado e para o futuro.

Com todas as informações retiradas da demonstração financeira, os acionistas poder se certificar de que a empresa está ou não em boas condições para se investir. Além disso, os fornecedores podem se utilizar delas para verificar se a empresa possui ou não condições de quitar suas dívidas de pequeno e longo prazo, e assim, poderem vender seus produtos sem correrem o risco de não receberem por eles.

Enfim, a Análise Financeira pode ser definida como um Raio-X completo da empresa, e tem utilidade tanto para a própria empresa analisada verificar como estão se desenvolvendo seus negócios (uma situação aparentemente boa pode vir a se inverter no longo prazo), como para seus acionistas averiguar se seu capital está sendo bem investido ou seus fornecedores terem certeza do pagamento de suas vendas.

1.2 Justificativa

O relatório aqui apresentado fará uma análise da Calçados Azaléia S.A..Tal empresa foi escolhida devido ao interesse por essa área que trabalha com produtos fornecidos diretamente para o consumidor final. Além disso, a Calçados Azaléia S.A. possui uma ampla e conhecida atuação na parte de responsabilidade Social, mantendo desde creches para os filhos de seus funcionários até cursos de graduação para os funcionários. Enfim, é uma empresa que possui uma grande consciência da situação atual da população e faz sua parte para melhorá-la.

1.3 – Estrutura do Trabalho

A fim de se obter uma clara explicação tanto da parte teórica da Análise Financeira quanto da real análise da Calçados Azaléia S.A.. Será apresentado inicialmente um breve desenvolvimento teórico, incluindo a definição e cálculos utilizados para cada item analisado e, ao final serão apresentados todos os resultados obtidos da empresa escolhida, seguido de seus respectivos comentários, para, desta forma, averiguar a situação desta no mercado atual, tanto individualmente quanto quando comparadas com outras empresa do mesmo setor.

2. Fundamentos Teóricos 2.1 Demonstrações Financeiras

As demonstrações financeiras mostram principalmente a movimentação do capital dentro da empresa, levando em consideração os setores em que houve entrada capital, assim como o destino deste.

A Lei no 6404 das Sociedades por Ações (S.A.) determina como é a estrutura básica das demonstrações financeiras. Essa lei trouxe grandes aperfeiçoamentos contábeis nas práticas até então vigentes e se tornou um marco na história da contabilidade no Brasil.

A parte estudada aqui e que vão servir de base para posteriores análises é a que se refere às demonstrações financeira obrigatórias, disponíveis no site da CVM (comissão de valores Mobiliários), que são compostas dos seguintes dados: Balanço, Demonstração do Resultado do Exercício, Demonstração de Lucros/Prejuízos Acumulados e Demonstração das Origens e Aplicações de recursos.

2.1.1 Balanço Patrimonial

O Balanço Patrimonial visa apresentar todos os bens da empresa (Ativo), assim como suas obrigações (Passivo). O capital que sobra da diferença entre os bens e as obrigações é chamado Patrimônio Líquido, e representa os investimentos feitos na empresa de qualquer natureza.

A parcela relativa ao Ativo da empresa leva em consideração tanto o dinheiro que existe em caixa ou em aplicações financeiras, como aquele investido em estoques, imóveis, etc.

O Passivo considera os investimentos e também as dívidas assumidas junto a terceiros, como bancos e fornecedores, entre outros.

De acordo com a lei das S.A. citada acima, o Balanço Patrimonial deve ter os seguintes dados:

Ativo Circulante: composto por valores disponíveis para utilização

imediata (Disponibilidades), dívidas a receber de clientes a curto prazo (Clientes), Estoques.

Ativo Realizável a Longo Prazo: composto pelas dívidas a receber no longo prazo, como títulos, debêntures, construções em andamento, etc.

Ativo Permanente: compreendido pelos recursos que não se deseja ou não se pode transformar em dinheiro, como o imobilizado (terrenos, construções), investimentos (participações permanentes em outras empresas) e o diferido (pesquisas, projetos).

Passivo Circulante: são todas as obrigações que a empresa possui em curto prazo, como com fornecedores, duplicatas a pagas, salários e encargos sociais, etc.

Passivo Exigível a Longo Prazo: são as obrigações da empresa para prazos superiores a 1 ano, como financiamentos, contas e imóveis a pagar, etc.

Capitais de Terceiros: é composto por todo o capital utilizado através de outros meios que não sejam da própria empresa, como de bancos, outras empresas, etc. É calculado pela soma do Passivo Circulante e o Exigível a Longo Prazo.

Patrimônio Líquido: é composto pelos recursos entregues a empresa pelos acionistas (seja através de dinheiro ou bens) e também pelo lucro gerado pela empresa ao final do ciclo operacional. 2.1.2 Demonstração de Resultados

Como o próprio nome já diz, a demonstração de resultados tem como objetivo apresentar aos acionistas como foi a movimentação do dinheiro, quanto de capital foi usado em cada operação e, finalmente, o que restou como lucro ou prejuízo do exercício.

A seguir estão os tópicos mais importantes que devem ser apresentados na Demonstração de resultados, segundo a Lei no 6404 das S.A.:

Receita Operacional Bruta: é o valor bruto faturado, sem considerar

quaisquer despesas. Receita Operacional Líquida: é o valor bruto faturado deduzindo alguns

impostos incidentes sobre as vendas (IPI, ISS), as vendas canceladas e os incentivos fiscais sobre exportações.

Resultado Bruto: é a subtração dos custos de produtos e serviços vendidos da receita operacional líquida. Esse custo leva em consideração diversos fatores, como a mão-de-obra direta (funcionários), os custos indiretos de fabricação, os serviços prestados e o custo da mercadoria vendida (no caso de compra para revenda no mercado).

Resultado Operacional: é o Resultado Bruto subtraído das despesas operacionais, ou seja, as despesas necessárias para a empresa permanecer em funcionamento (mas não incluem as despesas para a transformação da matéria-prima em produto acabado) e também das despesas financeiras.

Lucro/Prejuízo do Exercício: é o lucro/prejuízo líquido que a empresa obteve ao final do ciclo operacional, considerando o pagamento do Imposto de Renda, a Reversão dos Juros sobre Capital Próprio, as Participações/Contribuições Estatuárias, etc.

OBS: O Balanço Patrimonial e as Demonstrações de Resultado são

fornecidos de maneira bastante detalhada, de forma a especificar cada entrada e saída de capital. Uma vez que existem diversos setores industriais diferentes, é de costume fazer uma padronização dos valores fornecidos para que se possa realizar a análise posterior de maneira facilitada.

2.2 Análise através dos Índices

Os dados fornecidos pelas empresas, por si só, não geram informações suficientes para uma análise aprofundada da situação da empresa, ou sequer apontam quais são os seus pontos fracos que devem ser alterados. Para que se possa realmente fazer tal análise, foram desenvolvidos índices que mostram a relação entre contas ou grupos de contas das Demonstrações Financeiras.

A característica principal dos índices na Análise Financeira é que eles fornecem uma visão ampla da situação econômica ou financeira da empresa. Desta forma eles são divididos em três grupos:

- Índices de Estrutura de Capital - Índices de Liquidez - Índices de rentabilidade

Os dois primeiros revelam a situação financeira da empresa, enquanto que o terceiro

evidencia a situação econômica. 2.2.1 Índices de Estrutura de Capital

O índices de estrutura de capital têm como finalidade a visualização da empresa no que diz respeito a composição do seu capital, se ela tem muitas dívida em relação ao seu patrimônio, ou o valor relativo aplicado.

Este grupo é composto por quatro índices:

Participação de Capitais de Terceiros (CT/PL) Este índice indica o quanto a empresa usou de capitais de terceiros

para cada $ 100 de capital próprio. É calculado pela seguinte fórmula:

100∗=LíquidoPatrimônio

TerceirosCapitaisdePL

CT

Como se pode notar, o índice de capitais de terceiros relaciona duas

grandes fontes de recursos da empresa, e indica o risco de dependência de terceiros por parte da empresa. Desta forma, do ponto de vista financeiro, quanto maio a relação CT/PL, menor a liberdade de decisões da empresa.

Composição do Endividamento (PC/CT)

Este segundo índice mostra qual o percentual das dívidas de curto prazo em relação às dívidas totais, e é calculado pela fórmula:

100∗=TerceirosCapitaisde

culantePassivoCirCT

PC

Imobilização do Patrimônio Líquido (AP/PL)

A imobilização do Patrimônio Líquido mostra o quanto a empresa investiu no Ativo Permanente para cada $ 100 do seu Patrimônio Líquido. Assim, temos:

100∗=LíquidoPatrimônio

nenteAtivoPermaPL

AP

Quando esta relação é menor que 100% significa que o Patrimônio

Líquido é maior que o Ativo Permanente. Isso é bastante vantajoso, pois permite a aplicação de parte do Patrimônio Líquido no Ativo Circulante. Essa parcela aplicada é chamada de Capital Circulante Próprio e é calculada pela fórmula:

CCP = PL – AP

Se o CCP resultar em um valor negativo utilizando a fórmula acima,

significa que a empresa não possui Patrimônio Líquido suficiente para cobrir o Ativo Permanente. Desta forma, a empresa necessita recorrer a capitais de terceiros para financiar parte do Ativo Permanente, além de financiar também todo o Ativo Circulante.

Imobilização dos Recursos Não Correntes (AP/(PL+ELP))

Este índice tem a função de mostrar qual o percentual dos recursos não correntes foi aplicado no Ativo Permanente.É calculado da seguinte forma:

ongoprazoExigívelaLLíquidoPatrimônionenteAtivoPerma

ELPPLAP

+=+ )(

É importante ressaltar que este índice nunca deve ser superior a

100% , pois mesmo havendo necessidade de muito Ativo Circulante, sempre deve existir uma reserva nos recursos não correntes.

A diferença entre o denominador e numerador da equação acima nos fornece o chamado Capital Circulante Líquido, que pode ser calculado também através da soma do Capital Circulante Próprio (CCP) e o Exigível a Longo Prazo, como é mostrado a seguir:

ELPCCPCCLAPPLCCPMASAPELPPLCCL

+=∴−=−+=

:

2.2.2 Índices de Liquidez

Os índices de liquidez muitas vezes são confundidos com capacidade de pagamento. Na realidade eles não são extraídos diretamente do fluxo de caixa, e, portanto, não podem ser vistos desta forma. Eles são apenas índices que a partir do confronto do Ativo Circulante com as Dívidas, procuram quanto a base financeira da empresa é sólida.

Esse grupo de índices é do tipo quanto maior melhor, ou seja, as empresas devem estar sempre em busca do seu aumento. Ele é composto por três índices:

Liquidez Geral (LG) A liquidez geral mostra o quanto a empresa possui no Ativo

Circulante e no Realizável a Longo Prazo para cada $ 1,00 de dívida total. Ela é calculada pela seguinte fórmula:

azoongoExigívelaLculantePassivoCirazoongoalizávelaLlanteativoCircuLG

PrPrRe

++

=

Se a Liquidez Geral for maio que 1, significa que a empresa consegue pagar todas as suas dívidas e ainda dispõe de uma folga. Caso contrário, não significa que a empresa está insolvente, pois este índice é bastante amplo.

Liquidez Corrente (LC)

A liquidez corrente nada mais é que uma relação entre o Ativo Circulante e o Passivo Circulante, a fim de se verificar a capacidade da empresa em pagar suas dívidas de curto prazo com os investimentos no Ativo Circulante. A liquidez corrente é calculada da seguinte forma:

culantePassivoCirlanteAtivoCircuLC =

Liquidez Seca (LS)

A liquidez seca pode ser entendida como sendo quanto de Ativo Circulante Líquido a empresa possui para cada $ 1,00 de Passivo Circulante. Aqui, o conceito de Ativo Circulante Líquido é dado como sendo o Ativo Circulante total subtraído do estoque. Assim:

culantePassivoCir

EstoqueslanteAtivoCircuLC −=

Através de uma associação dos valores obtidos para Liquidez

Corrente e para a Liquidez Seca, já é possível fazer uma pequena análise, concluindo que se ambas possuírem valores altos, a situação financeira da empresa é boa, e se, pelo contrário, os dois valores forem baixos, a situação financeira é insatisfatória. Para os valores intermediários, temos que se a LS for baixa e a LC alta, a situação é em princípio satisfatória, mas há possibilidade de ser sintomas de estoques encalhados. Para o último caso, em que a LC é baixa e a LS alta, a situação é inicialmente ruim, mas é atenuada pela boa LS.

2.2.2 Índices de Rentabilidade

Os índices de rentabilidade retratam o quanto renderam os investimento realizados pela empresa e, desta forma, qual o seu grau de êxito econômico.

Os índices deste grupo são do tipo quanto maior melhor, exatamente pelo fato de retratarem o resultado dos investimentos da empresa.

São quatro os índices que fazem parte deste grupo:

Giro de Ativo (V/AT) O giro do ativo mostra o quanto a empresa vendeu para cada $ 1,00

de investimento total. Desta forma, há uma relação entre as vendas líquidas e o Ativo total. A importância deste índice é clara uma vez que o volume de vendas por i só não tem significado algum. Uma empresa de grande porte terá vendas altíssimas, mas isso não significa que ela esta bem economicamente.

Desta forma, o giro do ativo é calculado:

AtivoidasVendasLíqu

ATV =

Margem Líquida (LL/V)

A margem líquida é responsável por revelar o quanto a empresa obteve de lucro para cada $ 100 vendidos. Ela é calculada da seguinte maneira:

100∗=idasVendasLíqudoLucroLíqui

VLL

Rentabilidade do Ativo (LL/AT)

Este índice procura revelar o quanto a empresa teve de lucro para cada $ 100 de investimento total. Pode ser considerada uma medida do potencial de geração de lucros pela empresa, uma capacidade da empresa de gerar lucro líquido. A rentabilidade do ativo é calculada da seguinte maneira:

100∗=AtivoTotal

doLucroLíquiAT

LL

Rentabilidade do Patrimônio Líquido (LL/PL)

Este índice relaciona o lucro líquido da empresa com a totalidade do capital próprio investido, mostrando assim a taxa de rendimento do capital próprio. Essa taxa pode ser comparada com outra taxas existentes no mercado, como a poupança ou CDBs, possibilitando ao acionista verificar qual a melhor rentabilidade para o seu capital. A rentabilidade do patrimônio líquido é calculada da seguinte maneira:

100∗=LíquidoPatrimônio

doLucroLíquiPL

LL

2.3 Índices-Padrão

O estudo dos índices-padão tem como finalidade a comparação de uma empresa com as outras do mesmo setor, possibilitando verificar se possíveis quedas de índices se dão por uma crise no mercado ou se o problema está na própria empresa.

Para tal estudo se procede da seguinte maneira:

- Em primeiro lugar deve-se selecionar as empresas que se deseja comparar e extrair os balanços patrimoniais e as demonstrações de resultados das mesas de maneira já padronizada.

- Depois de feito isso é necessário fazer o cálculo de cada um dos 11 índices acima citados e colocar, em cada índice, as notas obtidas de maneira crescente.

- O próximo passo consiste em determinar os decis de cada índice, que será calculado através das medianas e depende do número de emresas analisada (para 10 empresas, por exemplo, cada nota obtida pode ser um decil; para 30, o 1o decil será a mediana entre a 3a e a 4a nota e assim por diante).

- Em seguida deve-se posicionar a empresa que se tem interesse e verificar a posição desta para cada índice.

- Para os índices de estrutura de capital, quanto mais alta a nota, menor será o conceito. Para os índices de liquidez e de rentabilidade, a nota é proporcional ao conceito.

- Desta forma é possível dar notas às empresas, sendo cada decil correspondente a uma nota de 1 a 10.

CÁLCULO DAS NOTAS

O cálculo da Nota Global da empresa será feito considerando o seguinte: cada índice possui um peso dentro do seu grupo e cada grupo possui um peso dentro do geral. Desta forma, temos os seguintes pesos:

Índices de estrutura → 0,4, sendo dentro deste grupo

Participação de capitais de Terceiros → 0,6 Composição do Endividamento → 0,1

Imobilização do Patrimônio Líquido → 0,2 Imobilização dos Recursos Não Correntes → 0,1 Índices de Liquidez → 0,2, sendo dentro deste grupo Liquidez Geral → 0,3 Liquidez Corrente→ 0,5 Liquidez Seca → 0,2

Índices de Rentabilidade → 0,4, sendo dentro deste grupo Giro do Ativo → 0,2 Margem Líquida → 0,1 Rentabilidade do Ativo → 0,1 Rentabilidade do Patrimônio Líquido → 0,6 Desta maneira é possível calcular a nota global da empresa e verificar qual a

situação dela do mercado atual.

2.4 Análise Vertical

A Análise vertical tem como objetivo verificar a participação de cada conta num conjunto escolhido. Geralmente a Análise Vertical é feita em relação ao Ativo Total, ao Passivo Total e à Receita Líquida de Vendas.

Através desta análise pode-se verificar a importância de cada conta em relação à demonstração financeira a que pertence, e verificar se existem alguns itens fora dos padrões, quando comparados com outras empresas do setor.

2.5 Análise Horizontal

A Análise horizontal consiste na verificação do progresso o progresso da empresa ao longo dos anos. Para realiza-la, basta fazer o percentual de cada conta em relação à conta do último ano que se possui os dados.

A verificação da evolução pode ser feita utilizando apenas esta análise, sem necessidade de comparar com padrões.

2.6 Previsão de Falência

Hoje em dia já existem diversas fórmulas utilizadas para verificar a tendência de falência das empresas, com base na análise discriminante. Para a realização do relatório, foi utilizada a fórmula desenvolvida por um estudioso bastante conhecido, chamado de KANITZ. Sua fórmula é a seguinte:

54321 33,006,155,365,105,0 XXXXXFI ⋅−⋅−⋅+⋅+⋅=

Sendo: FI = Fator de insolvência = Total de pontos obtidos X1 = (Lucro Líquido)/(Patrimônio Líquido) X2 = (Ativo Circulante + Realizável a longo Prazo)/(exigível Total) X3 = (Ativo Circulante - Estoques)/(Passivo Circulante) X4 = (Ativo Circulante)/(Passivo Circulante) X5 = (Exigível Total)/(Patrimônio Líquido) Este modelo possui a seguinte classificação: Se FI < -3 A empresa está insolvente

Se 0 < FI < -3 A classificação da empresa é indefinida Se FI > 3 A empresa esta solvente

2.7 Índices de Prazos Médios

Os índices de prazo médio indicam qual é o ciclo operacional da empresa, ou seja, o tempo total que a empresa leva para receber a matéria-prima, pagar por ela, vender seu produto e finalmente receber por ele.

Para melhor análise, estes índices não devem ser analisados individualmente, mas com outras empresas do mesmo setor, afinal, cada setor possui uma tendência para os prazos. São três os prazos que compõem o ciclo operacional:

2.7.1 Prazo Médio de Renovação de Estoque (PMRE)

O cálculo do PMRE relaciona o valor do estoque da empresa com o custo das mercadorias vendidas, determinando assim quantos dias em média a empresa leva para renovar seu estoque.

Apesar da comparação com outras empresas ser essencial para qualquer conclusão, cabe a todas as empresas tentarem reduzir ao máximo o PMRE, uma vez que hoje em dia a tendência é se trabalhar cada vez mais com o just-in-time, que tem como ponto principal o estoque zero.

O PMRE é calculado da seguinte forma:

endidasrcadoriasVCustodasMeEstoquesPMRE ∗= 360

2.7.2 Prazo Médio de Pagamentos de Compras (PMPC)

O PMPC fornece quanto tempo médio que se passa desde a compra da matéria-prima até o pagamento por ela. Este prazo deve ser o maior possível, evitando-se assim que se tenha que efetuar o pagamento da matéria-prima sem receber pelo produto vendido.

O cálculo do PMPC é dado a seguir:

ComprasrnecedorsSaldocomFoPMPC ∗= 360

O valor das Compras feitas pela empresa não é fornecido diretamente no

balanço e, portanto, deve ser calculado. Para tal, será utilizada a seguinte equação:

CPVEIEFCompras +−= Sendo: EF – Estoque Final (retirado do balanço do balanço de um ano X) EI – Estoque Inicia (retirado do balanço do balanço de um ano X-1) CPV – Custo dos Produtos Vendidos

2.7.3 Prazo Médio de Recebimento de Vendas (PMRV)

O PMRV é o tempo médio decorrido desde a venda dos produtos até o recebimento por eles. O ideal é que este prazo será o mais curto possível, o que é muito difícil devido a interferência de concorrentes com prazos cada vez maiores para o mercado consumidor.

Este prazo é calculado da seguinte forma:

VendasceberaDuplicatasMRV Re360∗=

OBS: Um outro conceito importante é o chamado Ciclo de Caixa, que é o período decorrente desde o pagamento da matéria-prima até o recebimento dos produtos, ou seja, o tempo em que a empresa ficará financeiramente desfalcada e terá que recorrer a capitais de terceiros até passar esse período. O principal objetivo das empresas é diminuir esse Ciclo o máximo que puder e se possível, até elimina-lo.

2.8 EVA – Economic Value Added

O Estudo do EVA se torna importante uma vez que este índice determina se a empresa está agregando valor com as suas atividades ou não. A tradução desta sigla é justamente “Valor Econômico Agregado” e muitas empresas ainda não se utilizam dele em suas análises. O que vem se observando é que a maioria das empresas apresenta este valor negativo, o que indica que não ocorre agregação de valor.

O EVA nada mais é que a diferença entre o Lucro Operacional e o capital investido (considerando as taxas pagas por esse capital), ou seja, é a diferença entre tudo que a empresa ganha e tudo que ela paga. Se este valor resultar em um número positivo, significa que após pagar todas as dívidas, a empresa terá ainda uma reserva de capital. Caso contrário significa que ela não conseguirá pagar por todo o capital investido.

Existem ainda algumas discussões sobre a correta formulação deste índice. O que será utilizado está apresentado a seguir:

estidoCapitalInvWACCNOPATEVA ⋅−=

Sendo: NOPAT - Lucro Operacional Depois dos Impostos WACC - Custo Médio Ponderado de Capital

O NOPAT é calculado pela seguinte fórmula:

NOPAT = (Lucro operacional antes desp.Financiras)-

- (Provisão p/IR e Cont.Social) Para o cálculo do WACC, deve-se determinar a percentagem do PL e do ELP em relação à soma dos dois. Além disso, é necessário saber o custo de capital (taxa de juros) do ELP e do PL. Há muita discussão no que diz respeito ao capital investido. Neste caso será considerado como capital investido o Ativo Total.

3. Estudo de Caso

A Calçados Azaléia S.A. é composta por quatro unidades de negócios nacionais e ainda atende às necessidades do mercado externo. Dentro das unidades nacionais estão:

AZALÉIA

Marca global da empresa, comercializada para o Brasil e para mais de 70 países no mundo, com marca própria e mesma modelagem.

DIJEAN

No ano de 2003 foram concentrados esforços em inovações dos produtos da linha, em propagandas e distribuição. Vem crescendo no mercado.

OLYMPIKUS

É a marca líder no segmento esportivo no Brasil! Esse foi um objetivo perseguido e mantido em 2003. Obteve pela sexta vez o prêmio TOP OF MIND, conforme pesquisa do Instituto Datafolha.

ASICS

A Asics, marca do grupo ASICS CORPORATION, neste segundo ano de atividades no Brasil, em parceria com a Azaléia, consolidou sua operação de licenciamento, permitindo a comercialização de produtos de alto valor agregado para o segmento “Premium” do mercado de artigos esportivos

O ano de 2003 foi extremamente marcante para a Calçados Azaléia S.A.. O

principal fato foi que este foi o último ano que a empresa pôde contar com a presença de seu fundador e presidente Nestor Herculano, que veio a falecer em janeiro de 2004.

Mesmo assim, as atividades na empresa continuaram e ainda foram feitos enormes investimento para modernização de suas unidades e ainda, um investimento maior, que veio a finalizar a implantação da Usina Hidrelétrica de Passo do Meio, que deve gerar grande parte da energia que a empresa consume.

Além disso, foram feitos, como o de costume, vários investimentos na área de responsabilidade social, mantendo creches próprias, projetos de desenvolvimento vocacional, escola supletiva, cursos de graduação e pós-graduação.

Em anexo está o relatório da administração da Calçados Azaléia S.A., que contém mais informações sobre o desenvolvimento da empresa ao longo do ano de 2003.

Como já exposto anteriormente, será feita uma análise da empresa Calçados Azaléia

S.A., caracterizada acima, a fim de exemplificar a teoria da Análise Financeira de Balanço.

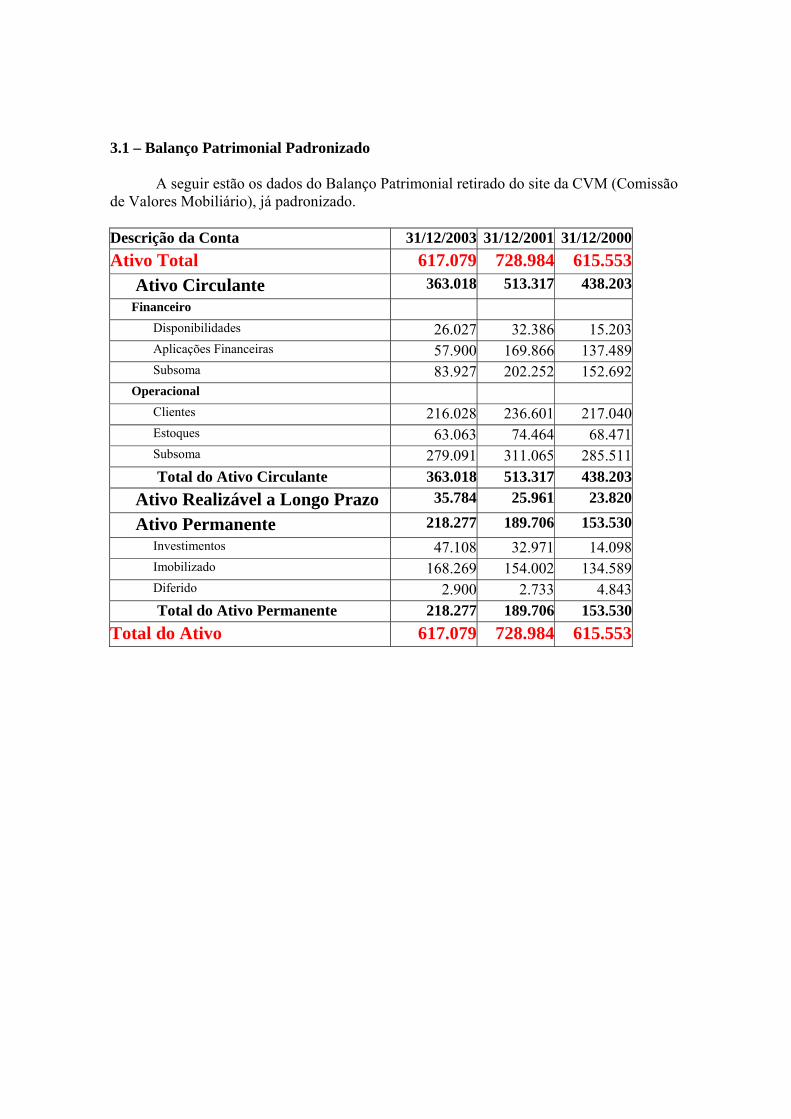

3.1 – Balanço Patrimonial Padronizado

A seguir estão os dados do Balanço Patrimonial retirado do site da CVM (Comissão de Valores Mobiliário), já padronizado.

Descrição da Conta 31/12/2003 31/12/2001 31/12/2000Ativo Total 617.079 728.984 615.553

Ativo Circulante 363.018 513.317 438.203Financeiro

Disponibilidades 26.027 32.386 15.203Aplicações Financeiras 57.900 169.866 137.489Subsoma 83.927 202.252 152.692

Operacional Clientes 216.028 236.601 217.040Estoques 63.063 74.464 68.471Subsoma 279.091 311.065 285.511Total do Ativo Circulante 363.018 513.317 438.203

Ativo Realizável a Longo Prazo 35.784 25.961 23.820

Ativo Permanente 218.277 189.706 153.530Investimentos 47.108 32.971 14.098Imobilizado 168.269 154.002 134.589Diferido 2.900 2.733 4.843Total do Ativo Permanente 218.277 189.706 153.530

Total do Ativo 617.079 728.984 615.553

3.2 Demonstração de resultados

Descrição da Conta 31/12/2002 31/12/2001 31/12/2000Passivo Total 617.079 728.984 615.553

Passivo Circulante 147.734 256.182 191.799Operacional

Fornecedores 39.865 26.082 23.322Outras obrigações 52.487 56.993 51.326

Subsoma 92.352 83.075 74.648Financeiro

Empréstimos e Financiamentos 44.141 122.990 79.280Duplicatas descontadas 11.241 50.117 37.871

Subsoma 55.382 173.107 117.151Total do Passivo Circulante 147.734 256.182 191.799Passivo Exigível a Longo Prazo 76.532 92.662 82.589Capitais de Terceiros 224.266 348.844 274.388Patrimônio Líquido 354.652 355.800 338.392

Capital Social Realizado e reservas capital 231.923 232.094 215.395Lucros e Prejuizos acumulados 122.729 123.706 122.997

Total do Patrimônio Líquido 354.652 355.800 338.392Participações Minoritárias 38.161 24.340 2.773

Total do Passivo 617.079 728.984 615.553

Descrição da Conta 01/01/2003 a 31/12/2003

01/01/2002 a 31/12/2002

01/01/2001 a 31/12/2001

Receita Líquida de Vendas e/ou Serviços 686.812 717.643 650.048Custo de Bens e/ou Serviços Vendidos -476.960 -471.248 -435.954Resultado Bruto 209.852 246.395 214.094Despesas/Receitas Operacionais -173.029 -201.223 -166.364Resultado Operacional antes result financeiros 36.823 45.172 47.730

Receitas Financeiras 41.690 105.124 63.016Despesas Financeiras -55.216 -94.734 -92.051

Resultado Operacional 23.297 55.562 18.695Resultado Não Operacional -2.354 10.053 2.161Resultado Antes Tributação/Participações 20.943 65.615 20.856Provisão para IR e Contribuição Social -15.810 -19.456 -13.115IR Diferido 10.696 -1.189 5.620Participações/Contribuições Estatutárias -165 -412 -3.579Reversão dos Juros sobre Capital Próprio 0 32.000 31.000Participações Minoritárias -5.768 -4.341 870Lucro/Prejuízo do Exercício 9.896 72.217 41.652

3.3 Análise através de índices

Os índices da Calçados Azaléia S.A. foram calculados de acordo com as fórmulas aqui descritas e os dados para tal foram retirados do Balanço Patrimonial Padronizado e da Demonstração de resultados padronizada apresentados anteriormente:

Em relação aos índices de Estrutura, pode-se observar que a participação de capitais

de terceiros teve uma queda bastante considerável no ano passado, o que significa um grande aumento na tomada de decisões na empresa. Esse é um ponto bastante positivo e deve ser mantido assim ou até mesmo diminuir ainda mais este índice.

Em relação aos demais índices de estrutura, eles não sofreram consideráveis mudanças ao longo dos três anos analisados e pode-se dizer que eles se encontram com valores satisfatórios, uma vez que estão todos abaixo dos 100%.

Os índices de liquidez também se encontram numa boa situação. Através deles é possível verificar que a Calçados Azaléia S.A. consegue pagar suas dívidas tanto de curto como de longo prazo.

Um ponto bastante preocupante é com relação aos índices de rentabilidade. A Margem Líquida sofreu uma queda considerável e este ano passado pode-se dizer que a empresa vendeu seus produtos quase que a preço de custo. As empresas calçadistas nunca tiveram margens de lucro altíssimas e a queda pode ainda ter sido provocada pela grande concorrência no mercado atual.

O Baixo índice de rentabilidade do Patrimônio Líquido pode ser justificado pelo fato de que o PL da empresa corresponder a mais de 50% do Passivo Total, como será visto na Análise Vertical. Mesmo assim, sua grande queda em relação a 2002 deve ser verificada.

Índices Fórmula 2003 2002 2001Estrutura de Capital Participação de Capitais de Terceiros CT/PL= 63% 98% 81% Composição do endividamento PC/CT= 66% 73% 70% Imobilização do Patrimônio Líquido AP/PL= 62% 53% 45% Imobilização de recursos não correntesAP/(PL+ELP)= 51% 42% 36% Liquidez Liquidez Geral (AC+RLP)/CT= 1,78 1,55 1,68Liquidez Corrente (circulante) AC/PC= 2,46 2,00 2,28Liquidez Seca (AC-EST)/PC= 2,22 1,90 2,16Rentabilidade Giro do Ativo V / AT= 1,11 0,98 1,06Margem líquida LL / V= 1% 10% 6%Rentabilidade do Ativo LL / AT= 2% 10% 7%Rentabilidade do Patrimônio Líquido LL / PL = 3% 20% 12%

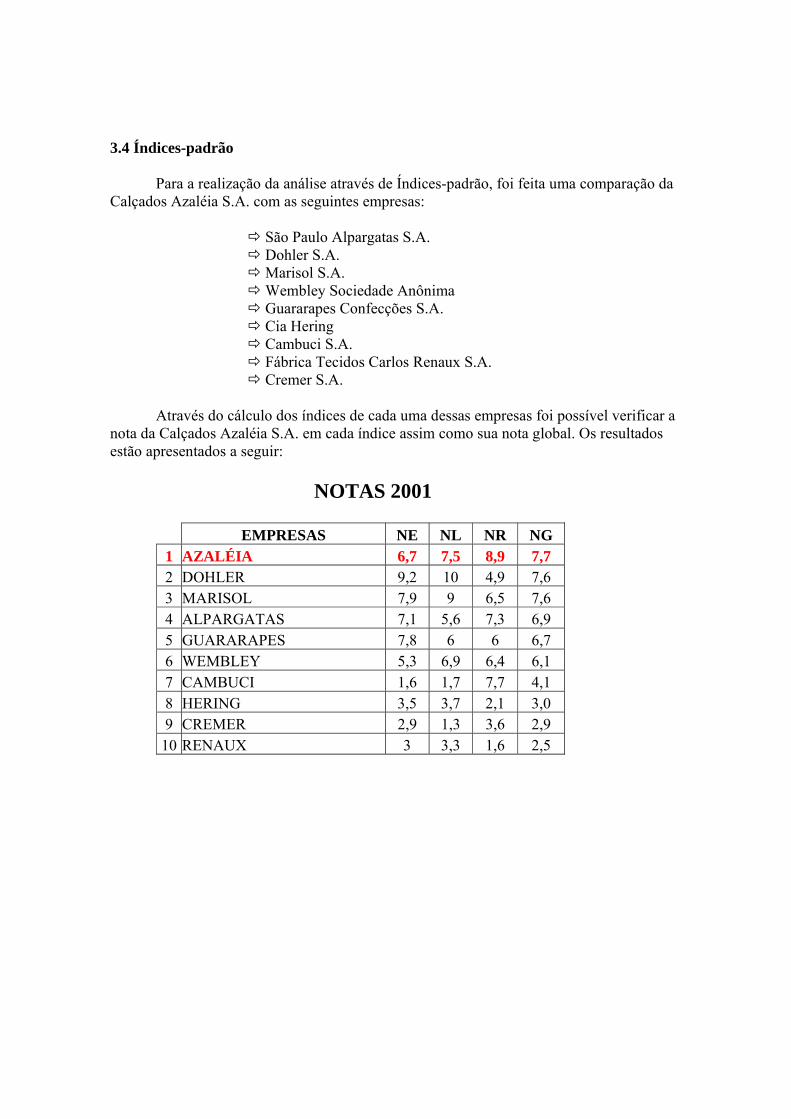

3.4 Índices-padrão Para a realização da análise através de Índices-padrão, foi feita uma comparação da

Calçados Azaléia S.A. com as seguintes empresas: São Paulo Alpargatas S.A.

Dohler S.A. Marisol S.A. Wembley Sociedade Anônima Guararapes Confecções S.A. Cia Hering Cambuci S.A. Fábrica Tecidos Carlos Renaux S.A.

Cremer S.A. Através do cálculo dos índices de cada uma dessas empresas foi possível verificar a

nota da Calçados Azaléia S.A. em cada índice assim como sua nota global. Os resultados estão apresentados a seguir:

NOTAS 2001 EMPRESAS NE NL NR NG

1 AZALÉIA 6,7 7,5 8,9 7,7 2 DOHLER 9,2 10 4,9 7,6 3 MARISOL 7,9 9 6,5 7,6 4 ALPARGATAS 7,1 5,6 7,3 6,9 5 GUARARAPES 7,8 6 6 6,7 6 WEMBLEY 5,3 6,9 6,4 6,1 7 CAMBUCI 1,6 1,7 7,7 4,1 8 HERING 3,5 3,7 2,1 3,0 9 CREMER 2,9 1,3 3,6 2,9 10 RENAUX 3 3,3 1,6 2,5

NOTAS 2002 EMPRESAS NE NL NR NG

1 DOHLER 9,6 10 5,4 8,0 2 AZALÉIA 7 6,4 8,7 7,6 3 GUARARAPES 9,4 5,6 6,5 7,5 4 ALPARGATAS 6,6 6,2 7,1 6,7 5 MARISOL 7,7 9 3,6 6,3 6 WEMBLEY 5,1 7,8 6,5 6,2 7 CAMBUCI 2,1 1,7 8,3 4,5 8 HERING 4,3 3,7 3,2 3,7 9 RENAUX 3,3 3,3 2,8 3,1

10 CREMER 1,3 1,3 2,9 1,9

Observando a evolução das notas, uma primeira impressão é de que a Calçados Azaléia S.A. está gradativamente perdendo mercado para seus concorrentes. Mas essa afirmação não pode ser feita, uma vez que o ano de 2003 foi marcado por grandes transformações na empresa. Vários investimentos foram realizados, visando grandes economias nos anos conseguintes.

Além disso, a comparação não pode ser feita com indústrias do setor calçadista, devido à falta de informações existes e, portanto, foram incluídas algumas indústrias do ramo de confecções apenas para se ter uma base da situação da empresa.

A situação torna-se um pouco preocupante quando se observa a evolução da empresa São Paulo Alpargatas S.A. (maior concorrente da Azaléia), ao longo dos três anos. Mesmo assim, após todos os investimentos feitos no ano de 2003, seria interessante aguardar o final do ano de 2004 para verificar a situação e fazer qualquer consideração a respeito deste assunto.

NOTAS 2003 EMPRESAS NE NL NR NG

1 DOHLER 9,1 8,7 5,2 7,5 2 ALPARGATAS 7,0 6,2 8,1 7,3 3 MARISOL 7,5 7,3 7,1 7,3 4 WEMBLEY 5,2 9,7 7,1 6,9 5 AZALÉIA 7,3 7,5 3,8 5,9 6 GUARARAPES 7,3 5,6 4,5 5,8 7 HERING 4,3 3,7 7,1 5,3 8 CAMBUCI 2,4 1,7 6,1 3,7 9 RENAUX 3,5 3,3 2,5 3,1

10 CREMER 1,4 1,3 3,5 2,2

3.5 Análise Vertical e Horizontal Para melhor visualizar a porcentagem de cada conta em relação ao Ativo total, ao

Passivo Total e à Receita Líquida de Vendas, foi realizada uma análise Vertical na Caçados Azaléia S.A. para os anos de 2001, 2002 e 2003.

E com a finalidade de observar a evolução da empresa ao longo destes três anos, foi realizada uma Análise Horizontal, também para o AT, PT e RL.

Os resultados estão expostos a seguir:

ANÁLISE VERTICAL

Balanços de 31/12/2003 31/12/2002 31/12/2001 Valor Valor Valor Absoluto

AV Absoluto

AV Absoluto

AV

Ativo

Ativo Circulante 363.018 59% 513.317 70% 438.203 71%Financeiro 83.927 13% 202.252 19% 152.692 18%Operacional 279.091 45% 311.065 43% 285.511 46%

Realizável a longo prazo 35.784 6% 25.961 4% 23.820 4%Ativo Permanente 218.277 35% 189.706 26% 153.530 25%

Ativo Total 617.079 100% 728.984 100% 615.553 100% Passivo

Passivo Circulante 147.734 24% 256.182 35% 191.799 31%Financeiro 55.382 9% 173.107 24% 117.151 19%Operacional 92.352 15% 83.075 11% 74.648 12%

Exigível a longo prazo 76.532 12% 92.662 13% 82.589 13%Capitais de Terceiros 224.266 36% 348.844 48% 274.388 45%Patrimônio Líquido 354.652 57% 355.800 49% 338.392 55%

Passivo Total 617.079 100% 728.984 100% 615.553 100%

ANÁLISE HORIZONTAL

Balanços de 31/12/2003 31/12/2002 31/12/2001 Valor Valor Valor Absoluto

AH Absoluto

AH Absoluto

AH

Ativo Ativo Circulante 363.018 83% 513.317 117% 438.203 100%

Financeiro 83.927 55% 202.252 132% 152.692 100%Operacional 279.091 98% 311.065 109% 285.511 100%

Realizável a longo prazo 35.784 150% 25.961 109% 23.820 100%Ativo Permanente 218.277 142% 189.706 124% 153.530 100%

Ativo Total 617.079 100% 728.984 118% 615.553 100%

Passivo Passivo Circulante 147.734 77% 256.182 134% 191.799 100%

Financeiro 55.382 47% 173.107 148% 117.151 100%Operacional 92.352 124% 83.075 111% 74.648 100%

Exigível a longo prazo 76.532 93% 92.662 112% 82.589 100%Capitais de Terceiros 224.266 82% 348.844 127% 274.388 100%Patrimônio Líquido 354.652 105% 355.800 105% 338.392 100%

Passivo Total 617.079 100% 728.984 118% 615.553 100%

3.6 Previsão de Falência Utilizado a formula de Kanitz citada anteriormente, foram obtidos os seguintes

valores para a Calçados Azaléia S.A.:

FATOR DE INSOLVÊNCIA

2003 2002 2001 X1 0,03 0,2 0,12 X2 1,78 1,55 1,68 X3 2,03 1,71 1,93 X4 2,46 2 2,28 X5 0,63 0,98 0,81 FI 7,33 6,19 6,94

Uma vez que o Fator de Insolvência resultou em valor superiores a 3 nos três anos analisados, pode-se afirmar que, segundo Kanitz, a Calçados Azaléia não possui nenhuma previsão de falência 3.7 Prazos Médios

Utilizando as equações de prazos médios, foram determinados para a Calçados Azaléia S.A. os seguintes prazos:

PRAZOS MÉDIOS 2003 2002 2001

PMRV 113 119 120PMRE 48 57 57PMPC 29 20

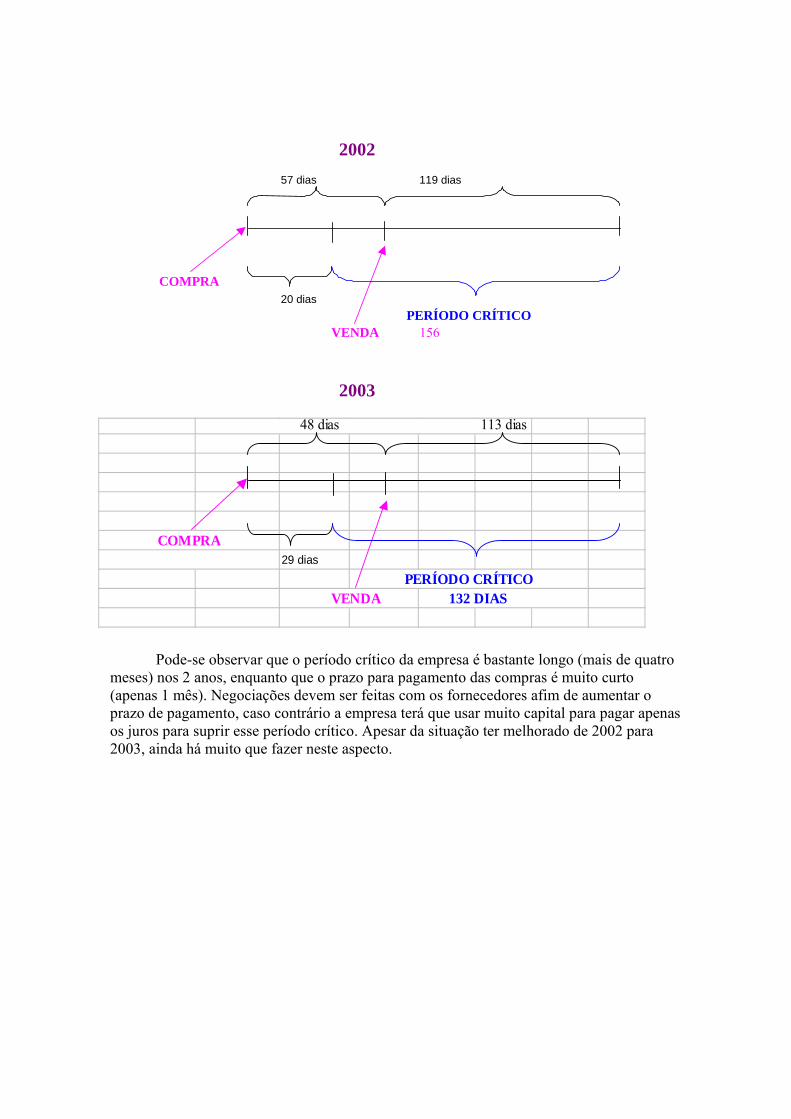

Através dos valores obtidos, e para uma melhor visualização, o seguinte esquema

foi feito para os anos de 2002 e 2003:

2002

2003

Pode-se observar que o período crítico da empresa é bastante longo (mais de quatro meses) nos 2 anos, enquanto que o prazo para pagamento das compras é muito curto (apenas 1 mês). Negociações devem ser feitas com os fornecedores afim de aumentar o prazo de pagamento, caso contrário a empresa terá que usar muito capital para pagar apenas os juros para suprir esse período crítico. Apesar da situação ter melhorado de 2002 para 2003, ainda há muito que fazer neste aspecto.

48 dias 113 dias

29 dias COMPRA

VENDA 132 DIASPERÍODO CRÍTICO

57 dias 119 dias

20 diasCOMPRA

VENDA 156PERÍODO CRÍTICO

3.8 EVA

E, finalmente foi calculado o Valor Econômico Agregado da Calçados Azaléia S.A. Os resultados estão apresentados a seguir:

EVA = NOPAT - WACC*Capital investido

2003 2002 2001

% ELP 18% 21% 20% % PL 82% 79% 80%

NOPAT 21.013 25.716 34.615 WACC 18% 18% 18% EVA -89.172 -101.885 -73.908

OBS.: Para os cálculos foram utilizados como custo de capital próprio (RD) 12 % a.a. e o custo de capitais de terceiros (RE) como sendo 20 % a.a.

Como pode se observar, o EVA resultou em um valor negativo nos três anos

analisados, e isso significa que ela não está agregando valor nas suas atividades, ou seja, o lucro do seu exercício ainda não é suficiente para pagar todos os seus impostos.

Mesmo assim, a situação melhorou de 2002 para 2003, apesar de todos os investimentos feitos pela empresa neste último ano. Isso significa que a tendência é este valor se tornar positivo nos próximos anos, passando então ater uma reserva de lucro, mesmo depois de ter pagado todos os seus impostos.

4. Conclusões

Após feitas toda a Análise da Calçados Azaléia S.A., pode-se dizer que a empresa possui certa estabilidade tanto financeira como econômica.

Os investimentos realizados podem ser o motivo para a queda em alguns índices, uma vez que a saída de capital aumentou. Mas isso não deve ser considerado pois tais investimento trarão inúmeros benefícios para a empresa nos próximos anos. Com a modernização de suas fábricas, a produtividade aumentará, aumentando também a taxa de produção, conseqüentemente, as vendas. Além disso, a Usina Hidrelétrica trará à empresa grande economia no que diz respeito à energia elétrica.

Em relação aos prazos médios, a empresa deve tenta aumentar o PMPC e diminuir o PMRV, diminuindo assim o ciclo de caixa para evitar a saída de capital demasiada para quitar apenas juros.

Outro fator que deve ser um objetivo da empresa para os próximos anos é conseguir fazer o valor do EVA ser positivo. Aí sim a empresa estará agregando valor na suas atividades.

Um fator positivo da empresa é que parcela referente aos estoques é baixo, fator esse muito importante para os dias atuais, em que a tendência é trabalhar com estoque zero.

Em resumo, pode-se dizer que a Calçados Azaléia está bem no mercado e possui grande possibilidade de melhorar sua situação. A parte administrativa da empresa pode ser considerada excelente, uma vez que não permitiu grandes oscilações no balanço.

Agora, com tantos investimentos, a idéia é conseguir voltar ao topo do mercado calçadista e se manter lá com a mesma consciência e responsabilidade social existente hoje.

5. Bibliografia

• Matarazzo, Dante C. “Análise Financeira de Balanços”.Editora Atlas. 5a Edição. São Paulo – 1998

• Site da CVM (www.cvm.gov.br) • Notas de Aula