08/10/2014 - fisioterapeutas empresários · cartão nacional de saúde de saúde ––ccnnss...

TRANSCRIPT

08/10/2014

1

08/10/2014 1

Custos, Orçamento, Auditoria e Gestão de Planos de Saúde

Prof. Pedro Jorge Fernandes Pinto

10 e 11 de outubro

FUNDAÇÃO EDSON QUEIROZUNIVERSIDADE DE FORTALEZAVice-Reitoria de Pesquisa e Pós-graduaçãoEducação Corporativa

08/10/2014 2

Aspectos da Gestão

Análise das Demonstrações Contábeis

Planejamento Orçamentário

Precificação

Tendências da Saúde Suplementar

Saúde Suplementar

Histórico e legislação

08/10/2014 3

• A história da Saúde Pública Brasileira teve início em1808, no entanto o Ministério da Saúde só veio a serinstituído no dia 25 de julho de 1953, com a Lei nº 1.920,que desdobrou o então Ministério da Educação e Saúdeem dois ministérios: Saúde e Educação e Cultura.

• Do final da década de 80 em diante, destaca-se aConstituição Federal de 1988, que determinou ser deverdo Estado garantir saúde a toda a população e, para tanto,criou o Sistema Único de Saúde. Em 1990, o CongressoNacional aprovou a Lei Orgânica da Saúde que detalha ofuncionamento do Sistema.

Saúde no Brasil

08/10/2014

2

08/10/2014 4

lei n°°°°9.656 regulamenta

o setor de planos de

saúde

ANS lei 9.961

RN 63 – 10 Faixas Etárias

SIB / SIP / DIOPS

Provisões / Ativos Garantidores

Penalidades RN 124

Garantias de Atendim.

Ressarc. ao SUS

Produtos / Rol / Plano

Referência / Reajuste

Individual

Registro Definitivo / Autorização de Funcionamento

Portab. Carências /

Admin. Benefícios

NIPs e Suspensão de

Produtos

1998 2003 2004 2012201120092007200620052000

Regulação Prest.

Lei 13.003/14

2014

Linha do Tempo (Regulação na Saúde)

08/10/2014 5

Leis – 33 Leis

356 Resoluções Normativas - RN

179 Instruções Normativas - IN

26 Resoluções do Conselho de Saúde 26 Resoluções do Conselho de Saúde Suplementar - CONSU

195 Resolução de Diretoria Colegiada -RDC

1.706 Resoluções Operacionais - RO

Base Legal da Saúde Suplementar

08/10/2014 6

Novo RolNovo Rol(RN 211)(RN 211) AdaptaçãoAdaptação / /

MigraçãoMigração(RN 254)(RN 254)

-- Provisões Provisões (RN 209)(RN 209)

-- Ativos Ativos GarantGarant.. ((RN RN 159)159)

-- M. de SolvênciaM. de Solvência-- LiquidezLiquidez

Lastro Lastro (RN 227)(RN 227)Governança Governança CorporativaCorporativa

Controle prestadores (RN Controle prestadores (RN 71 IN 49) 71 IN 49)

Prazo de Atendimento (RN Prazo de Atendimento (RN 259) / Justificativa de 259) / Justificativa de Negativa de Autorização Negativa de Autorização (RN 319)(RN 319)

Pool de RiscosPool de Riscos(RN 309)(RN 309)

Cartão Nacional Cartão Nacional de Saúde de Saúde –– CNSCNS(RN 295)(RN 295)

ANSANS

Exigências da Regulação

08/10/2014

3

08/10/2014 7

Aspectos da Gestão

Histórico e legislação

Análise das Demonstrações Contábeis

Planejamento Orçamentário

Precificação

Tendências da Saúde Suplementar

Saúde Suplementar

08/10/2014 8

Mercado de Saúde Suplementar

Mercado Altamente Regulado

Judiciário (Processos e Liminares)

Custos Assistenciais

08/10/2014 9

Mercado de Saúde Suplementar

08/10/2014

4

08/10/2014 10

Mercado de Saúde Suplementar

08/10/2014 11

Mercado de Saúde Suplementar

08/10/2014 12

Mercado de Saúde Suplementar

08/10/2014

5

08/10/2014 13577,8%

Crescimento em beneficiários operadoras exclusivamenteodontológicas (Dez/2000 a mar/2014)

Mercado de Saúde Suplementar

08/10/2014 14

Mercado de Saúde Suplementar

08/10/2014 15

Mercado de Saúde Suplementar

08/10/2014

6

08/10/2014 16

Mercado de Saúde Suplementar

08/10/2014 17

Mercado de Saúde Suplementar

08/10/2014 18

Mercado de Saúde Suplementar

08/10/2014

7

08/10/2014 19

2006 2007 2008 2009 2010 2011 2012 2013 Acumulado

ANS 8,89% 5,76% 5,48% 6,76% 6,73% 7,69% 7,93% 9,04% 75,42%

IPCA Saúde 9,13% 7,73% 6,03% 6,42% 7,38% 8,14% 8,14% 8,93% 81,46%

Fonte: Unimed Brasil (Panorama 2014 – Agosto – Saúde em Números)

Reajustes ANS X Inflação na Saúde

Mercado de Saúde Suplementar

08/10/2014 20

Agosto de 2010: Publicação da RN 227: Dispõe sobre a constituição, vinculação e custódiados ativos garantidores das Provisões Técnicas, especialmente da Provisão de EventosSinistros a Liquidar e altera a Resolução Normativa nº 209, de 22 de dezembro de 2009.(Obriga a PEL)

Outubro de 2011: Publicação do Ofício Circular nº 2, Dispões sobre orientações referente aosaspectos econômico-financeiros, destacando principalmente, a diferença entre a necessidadede Vinculação e Lastro.

08/10/2014 21

E o E o queque as as algumasalgumas

OperadorasOperadoras, , taistais comocomo

MedicinasMedicinas de Grupo e de Grupo e

AutogestõesAutogestões fizeramfizeram parapara

captarcaptar recursosrecursos e e cumprircumprir as as

exigênciasexigências da ANS?da ANS?

08/10/2014

8

08/10/2014 22

“Ressalte-se a relevância do apoio dos patrocinadores na elevação derecursos para a Camed. Em setembro de 2010, o BNB, como entidademantenedora da Camed perante a Agência Nacional de SaúdeSuplementar – ANS, transferiu para a Camed contribuições nomontante de R$ 96 milhões para constituição de ativos garantidores aserem observados pela operadora perante aquela Agência.”Fonte: Relatório de Gestão de 2010 da Camed Saúde, página 36.

“O atual momento da empresa é muito diferente do que vivia em 2006,quando fechou o ano com um deficit de R$ 22 milhões. O saldonegativo exigiu que o BB fizesse um aporte de R$ 300 milhõesdistribuídos entre 2007 e 2010...”Fonte: http://saudeweb.com.br/26827/cassi-pretende-ter-1-milhao-de-beneficiarios-ate-2015

“No dia 29 de outubro de 2007, a Amil estreou no Novo Mercado daBOVESPA com uma valorização de 16,21%. O valor do papel era de R$14,01 na abertura do pregão e de R$ 16,27 no fechamento. O volumemovimentado foi de R$ 213 milhões em 6.590 negócios realizados,segundo o Portal Infomoney.” Até hoje captou R$ 1,4 bilhão, conformea BM&FBOVESPA.Fonte: http://pt.wikipedia.org/wiki/Amil e BM&FBOVESPA

08/10/2014 23

Adquirida pela United Health Adquirida pela United Health

–– OPA OPA ––Aquisições de ações do Aquisições de ações do

mercado mercado –– fechamento de fechamento de

capitalcapital

PrejuízoPrejuízo de de 19,6 19,6 milhões em milhões em

20132013

PrejuízoPrejuízo de de 29,3 29,3 milhões em milhões em

20132013

Apesar do Apesar do

““fundingfunding” ”

obtido...obtido...

08/10/2014 24

Saúde Suplementar

Aspectos da Gestão

Histórico e legislação

Análise das Demonstrações Contábeis

Planejamento Orçamentário

Precificação

Tendências da Saúde Suplementar

08/10/2014

9

08/10/2014 25

54433221150

0

0

0

0

0

0

0

0%5%0%5%0%5%0%5%0%%%

População com mais de 65 anos no Brasil(milhões de pessoas e %)

48,981,879,8

70,4

28,9

23%

13% 72,569,766,762,859,6

4%

1990 2000 2010 2020 2030 20501980 1990 2000 2010 2020 2030 2050Fonte: IBGE

Número de pessoas

% da população total

19,1

13,2

9%4,8 6,4 9,37%5%

4%

Expectativa de vida da população brasileira(Anos de vida)

84,5

74,3 77,3

65,7

78,2 81,3

70,4 73,4 76,1

62,6 66,6

74,8 78,2

Homens Média Mulheres

1980

1ª. Transição etária e demográfica

Tendências da Saúde Suplementar

08/10/2014 26

Tendências da Saúde Suplementar

08/10/2014 27

Tendências da Saúde Suplementar

08/10/2014

10

08/10/2014 28

2ª. Crescimento da demanda

128 Necessidade de13 mil novos leitos para fazer frente ao

crescimento dademanda gerada pelos

novos usuários

118

Beneficiários deplanos privados

108 Leitos105104103

100

2007 2009 2011 2013Fonte: Agência Nacional de Saúde Suplementar (ANS), Grupo Fleury, Associação Nacional de Hospitais Privados (Anahp)

Crescimento dos beneficiários de planos de saúde e do número de leitos(base 100 no final de 2007)

Tendências da Saúde Suplementar

08/10/2014 29

3ª. Aumento do Custo Assistencial Hospitalar

Tendências da Saúde Suplementar

08/10/2014 30

ProtocoloA Protocolo B Protocolo C (atual)

Aumento de custo por mudança de protocolo 8.547%

Genuxal(Ciclofosfamida)

R$123,00

Adriblastina(Doxorubicina)

R$189,48

Taxol

R$2.098,95

Taxorete

R$3.538,35

Herceptin

R$10.635,60

Exemplo:Evolução dos protocolos quimioterápicos para tratamento de câncer de mama

4ª. Incorporação Tecnológica e de Medicamentos

Tendências da Saúde Suplementar

08/10/2014

11

08/10/2014 31

5ª. Insolvência Econômica e Financeira de partes das operadoras

Tendências da Saúde Suplementar

08/10/2014 32

6ª Concentração de Mercado das Operadoras e acirramento da

concorrência

Tendências da Saúde Suplementar

08/10/2014 33

7ª Integração Total de Cadastro, Informações Assistenciais e

Ressarcimento ao SUS

8ª Maior normatização e controle sobre o relacionamento entre operadoras e

prestadores de serviços

Tendências da Saúde Suplementar

9ª Administradoras de Benefícios

08/10/2014

12

08/10/2014 34

10ª Verticalização

Tendências da Saúde Suplementar

11ª Novos Entrantes (CEF, United Health, outros)

08/10/2014 35

12ª Gestão da Informação como a variável mais relevante para o setor

Tendências da Saúde Suplementar

13ª Aumento dos Programas de Promoção/Prevenção

08/10/2014 36

Tendências da Saúde Suplementar

14ª Cenário Econômico• Panorama Internacional Instável• Crescimento do Brasil < do que os demais países• Mudança de Governo + Nova Diretoria ANS• Aumento da Transferência da responsabilidade do Estado para o setor de Saúde Suplementar

08/10/2014

13

08/10/2014 37

Saúde Suplementar

Aspectos da Gestão

Histórico e legislação

Tendências da Saúde Suplementar

Análise das Demonstrações Contábeis

Planejamento Orçamentário

Precificação

08/10/2014 38

A formação do valor de venda ou prestação de serviço constitui genericamente um dos problemas mais delicados e complexos em qualquer instituição, notadamente dentro de um contexto

inflacionário ou recessivo, ou de necessidade competitiva. (BEULKE e BERTÓ, 2008, p. 149).

Uma diferença pequena no preço pode gerar efeitos dramáticos na lucratividade do bem ou serviço(SIMÕES, 2007, p. 4).

Formação do Preço de Venda na SaúdeCaracterísticas

08/10/2014 39

EnfoqueMercadológico

(Competitividade)

EnfoqueFinanceira

(Manutenção da substância

patrimonial)

Preço / Valor

Formação do Preço de Venda na SaúdeEnfoque

08/10/2014

14

08/10/2014 40

Compreensãodo Presente

VisãoFutura

Ocupaçãode Espaço

Formação do Preço de Venda na SaúdeFatores Essenciais para Precificação

08/10/2014 41

Formação do Preço de Venda na SaúdeVisão Holística da Formação do Preço de Venda

08/10/2014 42

� As características do bem ou serviço (aspectos de elasticidade,sanonalizadade etc.);

� Mercado (tipo de concorrência, controle governamental etc.);

� Metas mercadológicas (crescimento, imagem etc.);

� Situação macroeconômica (recessão, expansão etc.)

� Estrutura de custos;

� O grau de utilização da capacidade instalada;

� A necessidade do usuário e a sua disponibilidade para pagar;

� O nível de remuneração do capital investido em giro e em imobilizações.

Formação do Preço de Venda na SaúdeFatores de Influência

08/10/2014

15

08/10/2014 43

Baseado em Custos

Baseado em Percepção de Valor

Baseado na Concorrência

Formação do Preço de Venda na SaúdeAbordagens quanto a formação de preço

08/10/2014 44

Define um sistemática com base nos esforços produtivos para se obter opreço de um bem ou serviço.

Há a intenção de que o investidor obtenha lucro compatível com seusinvestimentos e, portanto, a receita deve cobrir os custos operacionais egerar um lucro.

Formação do Preço de Venda na SaúdeAbordagem Baseada em Custos

08/10/2014 45

As empresas buscam mensurar quanto os clientes estão dispostos a pagarem troca de um bem ou serviço, ou seja, independentemente dos custos dosprodutos, a tomada de decisão dos clientes está em sua percepção de valor.

O mercado é quem acaba delimitando o produto a ser comercializado, vistoque sua percepção irá direcionar os administradores a moldarem seusprodutos de acordo com o custo-meta.

Formação do Preço de Venda na SaúdeAbordagem Baseada em Percepção de Valor

08/10/2014

16

08/10/2014 46

Muitas vezes, a tomada de decisão dos consumidores está ligada à simplescomparação do preço de um produto com o outro do concorrente.

Tal julgamento tem como premissa a força da marca das empresas e apercepção das diferenças existentes entre os produtos.

Se forem semelhantes e proporcionarem os mesmos benefícios, então atomada de decisão estará pautada na variável preço.

Formação do Preço de Venda na SaúdeAbordagem Baseada na Concorrência

08/10/2014 47

• Definição de Precificação: consiste em estimar o prêmio comercial(valor da mensalidade) que irá gerar a receita necessária paracobrir as despesas médicas dos beneficiários, despesas decomercialização do plano, despesas administrativas, impostos,provisões e lucros (sobras).

• Segmentada por tipo de contratação:– Planos Individuais: tabela balcão

– Planos Familiares: tabela balcão dos planos individuais com desconto progressivo apartir de 2 vidas variando de 5% a, no máximo 20% (5 ou +)

– Planos Coletivos:• Micro e Pequenas Empresas (PME): até 29 vidas -> tabela balcão dos planos individuais com desconto

de 25% ( 3 a 15 vidas) e 30% (16 a 29 vidas)

• Empresas entre 30 e 100 vidas: tabelas balcão

• Empresas acima de 100 vidas: cotação

Processo de Precificação

08/10/2014 48

• Pós-Estabelecido: Quando o valor da contraprestação é calculado após a realização das despesas com as coberturas contratadas. Apenas planos coletivos.

“Não exige cálculo atuarial” – entretanto a taxa de administração deve ser calculada pelo atuário

• Pré-Estabelecido: Quando o valor da contraprestação é calculado antes da utilização das coberturas contratadas.

É Exigido cálculo atuarial – modelo financiamento Repartição Simples (mutualismo)

Formação do Prêmio

08/10/2014

17

08/10/2014 49

Prêmio de Risco (PR) = Custo Assistencial Per

Capita

Margem de Segurança Estatística

Carregamentos Administrativos, Comerciais e Lucro

Prêmio PuroPP = PR x (1 + MSE)

Mínimo Atuarial

Prêmio ComercialPC = PP/(1- α)

(Necessidade de Ajustes)

Tipos de Prêmios

08/10/2014 50

Planos Não Regulamentados (antes de 1998) - contrato

Planos Regulamentados1999 a 2003

Planos Regulamentadosa partir de 2004

Pacto Intergeracional

R$ 300,00

0 a 17

18 a 29

30 a 39

40 a 49

60 a 69

70 +

Faixas Etárias (anos)

R$ 50,00

50 a 59

Faixas Etárias

08/10/2014 51

Qual produto que não segue a regra da ANS (Faixa etária)?Exemplo Produto A Produto B

1 0 a 18 anos R$ 60,00 R$ 64,80 R$ 70,00

2 19 a 23 anos R$ 68,00 R$ 73,44 R$ 80,50

3 24 a 28 anos R$ 75,00 R$ 81,00 R$ 92,58

4 29 a 33 anos R$ 86,00 R$ 92,88 R$ 115,72

5 34 a 38 anos R$ 97,00 R$ 104,76 R$ 156,22

6 39 a 43 anos R$ 125,00 R$ 135,00 R$ 195,28

7 44 a 48 anos R$ 169,00 R$ 182,52 R$ 224,57

8 49 a 53 anos R$ 181,00 R$ 195,48 R$ 247,02

9 54 a 58 anos R$ 205,00 R$ 221,40 R$ 284,08

10 59 + R$ 350,00 R$ 530,00 R$ 411,91

5,833 ? ?

2,817 ? ?

2,071 ? ?

Faixa

1ª com a 10ª

1ª com a 7ª

7ª com a 10ª

Faixas Etárias

08/10/2014

18

08/10/2014 52

Faixa Etária Exemplo Produto A Produto B

0 a 18 anos R$ 60,00 R$ 64,80 R$ 70,00

19 a 23 anos R$ 68,00 R$ 73,44 R$ 80,50

24 a 28 anos R$ 75,00 R$ 81,00 R$ 92,58

29 a 33 anos R$ 86,00 R$ 92,88 R$ 115,72

34 a 38 anos R$ 97,00 R$ 104,76 R$ 156,22

39 a 43 anos R$ 125,00 R$ 135,00 R$ 195,28

44 a 48 anos R$ 169,00 R$ 182,52 R$ 224,57

49 a 53 anos R$ 181,00 R$ 195,48 R$ 247,02

54 a 58 anos R$ 205,00 R$ 221,40 R$ 284,08

59 + R$ 350,00 R$ 530,00 R$ 411,91

1ª com a 10ª 5,833 8,179 5,884

1ª com a 7ª 2,817 2,817 3,2087ª com a 10ª 2,071 2,904 1,834

Resposta

Faixas Etárias

08/10/2014 53

Faça uma precificação para o Plano A, onde seu custo assistencial per

capita é de R$ 189,63. Assumindo que a MSE seja de 30% e que oscarregamentos administrativos, comerciais e lucro somam 20%, qual seriao preço?

Item Índice Valor Descrição

Custo Assistencial Per Capita (Preço de Risco) 189,63R$

MSE 30,00% 56,89R$ 30,00% x R$ 189,63

Preço Puro (mínimo atuarial) 246,52R$ R$ 189,63 + R$ 56,89

Carregamentos Administrativos e Comerciais 20,00%

Preço Comercial 308,15R$ (R$ 246,52 / (1-20,00%))

Exemplo

08/10/2014 54

Planejamento Orçamentário

Saúde Suplementar

Histórico e legislação

Tendências da Saúde Suplementar

Precificação

Análise das Demonstrações Contábeis

Aspectos da Gestão

08/10/2014

19

08/10/2014 55

O aumento dos gastos com procedimentos desaúde, a incorporação de tecnologias médicascada vez mais caras e o domínio da indústriafarmacêutica e de OPMEs em escala globalcriaram as condições para colocar as operadorasno centro da perpectiva do controle gerencial.

Gestão das Operadoras de Saúde

08/10/2014 56

Médicos

Consultas Eletivas

Consultas de Urgência e Emergência

Procedimentos Clínicos e Cirúrgicos

Exames

Hospitais

Internações

Consultas de Urgência e Emergência

Exames

Terapias

Clínicas

Exames

Terapias

Consultas de Urgência e Emergência

Procedimentos Clínicos e Cirúrgicos

Laboratórios

Exames de Sangue

Exames de Anatomopato-

logia

Bancos de Sangue

Hemoterapia

Principais Prestadores de uma OPS

08/10/2014 57

OperadoraOperadora

ProcessosProcessos PrestadoresPrestadores

CustosCustos

TecnologiaTecnologia

VerticalizaçãoVerticalização

AuditoriaAuditoriaPreçosPreços

FrequenciaFrequenciaUtilizaçãoUtilização

ContratosContratos

ContábilContábil

FinanceiraFinanceira

Gestão das Operadoras de Saúde

08/10/2014

20

08/10/2014 58

Saúde Suplementar

Aspectos da Gestão

Histórico e legislação

Tendências da Saúde Suplementar

Precificação

Análise das Demonstrações Contábeis

Planejamento Orçamentário

08/10/2014 59

1919

1970

1980

2000

Orçamento Empresarial:Projeção dos recursos baseada nos objetivos e controle por meio doacompanhamento dos resultados contábeis.

Orçamento Contínuo:Avaliação de um período realizado e acréscimo de projeção para um novoperíodo igual no futuro.

Orçamento Base Zero : Projeção a partir de uma base “zero”, considerando as necessidades para atender às ações estratégicas e justificativa para cada gasto.

Orçamento Flexível:Projeção dos recursos para diversosníveis de atividade

Orçamento por Atividade (compatível com ABC Cost): Projeção dos recursos nasatividades por meio de direcionadores (drivers).

Orçamento Perpétuo (Beyond Budget): Projeção dos recursos fundamentada nasrelações de causa e efeito entre os processo. Acompanha o Mapa Estratégico da empresa (BSC).

Orçamento Matricial:Visão simultânea por área e porpacote de receita/gasto.

Evolução dos Métodos Orçamentários

08/10/2014 60

As pessoas e as corporações têm necessidade de orçar:

• Para controle de suas receitas e despesas;

• Para controle dos seus projetos;

• Para monitorar seus objetivos;

• Para avaliar seu desempenho financeiro.

IMPORTÂNCIA DO ORÇAMENTO

08/10/2014

21

08/10/2014 61

Orçamento Empresarial é a projeção de receitas e gastos que

uma organização elabora para determinado período de

tempo. (CARNEIRO; MATIAS, 2011).

Orçamento é um plano administrativo abrangendo todas as

fases das operações para um período futuro definido

(Welsch, 1973).

Orçamento é um instrumento de ação, elemento motor que

auxilia a orientar o processo de tomada de decisão da

empresa (Zdanowicz, 1983).

CONCEITOS

08/10/2014 62

NEGÓCIO MISSÃO VISÃO PRINCÍPIOS E VALORES

08/10/2014 63

ANÁLISE DE AMBIENTE

ESTRATÉGIA CORPORATIVA

OBJETIVOS

DIRETRIZES

ORÇAMENTO

FLUXO DE CAIXA

ACOMPANHAMENTO DOS ORÇAMENTOS

RESULTADOS ESPERADO

METAS

Se as metas estão sendo batidas

Fechou com as diretrizes

REVISAR

ACOMPANHAMENTO DOS INDICADORES=

Não fechou com as diretrizes

REVISÃO ORÇAMENTÁRIA

Operacional e investimento

Metas não estão sendo batida

08/10/2014

22

08/10/2014 64

As projeções das receitas e dos gastos são elaboradas umaúnica vez, ou seja, no final de um ano são feitas as projeçõespara os doze meses do ano seguinte.

Isto significa que a organização só estará envolvida com oprocesso de planejamento em um único momento do ano!

O processo de controle é exercido durante todo o ano, pois,mensalmente, compara-se o orçado com o realizado.

ORÇAMENTO EMPRESARIAL ORIGINAL

08/10/2014 65

O processo de planejamento é elaborado todo mês e nãosomente em um único momento do ano.

A principal característica do orçamento contínuo é quequando um período termina, outro é acrescentado ao final dociclo.

As projeções também são elaboradas para doze meses,porém, quando o mês atual termina, outro é acrescentado nofuturo.

ORÇAMENTO CONTÍNUO

08/10/2014 66

O ano anterior não é utilizado como ponto de partida para elaboração do atual.

São características do método OBZ:

•Projeta as receitas e gastos como se estivessem sendo elaborados pela primeira vez;

•Requer que todas as atividades estejam justificadas e priorizadas antes de serem tomadas as decisões relativas a cada tipo de gasto.

ORÇAMENTO DE BASE ZERO (OBZ)

08/10/2014

23

08/10/2014 67

Principais vantagens:

• Força os gestores a refletir sobre as operações e procurar melhoras;

• Chama a atenção para os excessos e duplicidade entre as atividades;

• Concentra-se nas reais necessidades e não nas variações do ano anterior;

• Aumenta o envolvimento das pessoas e melhora a motivação.

Principal desvantagem:

Leva mais tempo para ser elaborado.

ORÇAMENTO DE BASE ZERO (OBZ)

08/10/2014 68

(ACTIVITY BASED BUDGET – ABB)

• Os departamentos continuam com a obrigação de orçar seus gastos, porém, devem executar tal tarefa utilizando o conceito do Custeio Baseado em Atividades (ABC).

• O ABC permite que o controle dos gastos seja muito mais detalhadoque o controle tradicional dos gastos departamentais, poissegmenta cada departamento da organização em atividades.

• Quando os gastos da organização são segmentados pelas diversasatividades que os departamentos realizam há uma chance maiorde se evitar gastos desordenados e sem critérios ou em atividadesque não agregam valor ao cliente.

ORÇAMENTO POR ATIVIDADES

08/10/2014 69

O orçamento deve permitir:

• Precisar os objetivos seguintes da organização;

• Elaborar os planos a curto prazo;

• Estimar os recursos associados aos planos;

• Estabelecer um plano de investimento;

• Desenvolver um plano de produção;

• Planejar as compras;

• Prever a necessidade de mão de obra direta e prepará-la;

• Ajustar o orçamento de produção;

• Estabelecer os orçamentos financeiros;

• Ajustar o orçamento global.

Fonte: Boisvert,1999

ORÇAMENTO POR ATIVIDADES

08/10/2014

24

08/10/2014 70

O processo orçamentário também deve permitir:

• Assegurar o prosseguimento dos planos;

• Mensurar periodicamente em que medida os objetivos estãosendo atingidos;

• Analisar a economia, a eficiência e a eficácia dos gestores;

• Intervir para ratificar os planos;

• Reavaliar os objetivos e a estratégia da organização.

Fonte: Boisvert,1999

OBJETIVOS

08/10/2014 71

PLANEJAR

CONTROLAR EXECUTAR

O orçamento materializa os planos

(planejar) sob a forma de valores.

A execução do orçamento contribui para assegurar a eficácia da organização e o comando que vai

possibilitar a difusão dos planos. Isto serve para coordenar as diversas unidades da empresa,

motivando e avaliando os gestores e empregados.

O orçamento é um meio eficaz de efetuar a continuação dos planos. Ele fornece as medidas

para avaliar a performance da empresa. Ele permite acompanhar a estratégia, verificar seu grau de êxito e em caso de necessidade, tomar

ação corretiva.

OS OBJETIVOS VISTOS PELO ORÇAMENTO CONFORME O CICLO ADMINISTRATIVO

08/10/2014 72

• O orçamento é um instrumento de planejamento das atividades de uma organização.

• Por meio do orçamento empresarial, defini-se:

Projeção das receitas – projeção dos gastos = projeção do lucro

Lucro = objetivo das organizações

• O orçamento quando projetado para o período de um ano, torna-se um instrumento de planejamento de curto prazo.

• É necessário também fazer um planejamento de longo prazo, maisconhecido como planejamento estratégico.

INSTRUMENTO DE PLANEJAMENTO

08/10/2014

25

08/10/2014 73

Estas atividades compreendem a definição dos

cenários econômicos possíveis para o período a ser

orçado, os índices de desempenho a serem

alcançados e a meta de lucro esperada pelo

acionista que é, em ultima análise, o ponto de

partida do orçamento.

PREMISSAS PARA ELABORAÇÃO ORÇAMENTÁRIA

08/10/2014 74

• Premissas para Elaboração Orçamentária- O Cenário Macro-Econômico- Índices

• Definido as Metas Orçamentárias- Os índices de Desempenho - O Lucro

PREMISSAS PARA ELABORAÇÃO ORÇAMENTÁRIA

08/10/2014 75

O Cenário Macro-Econômico

O cenário macro-econômico está para o orçamentoempresarial assim como a previsão meteorológica está paraum plano de vôo.

PREMISSAS PARA ELABORAÇÃO ORÇAMENTÁRIA

08/10/2014

26

08/10/2014 76

Principais parâmetros macroeconômico

- Nível de atividade econômica

- Taxa de inflação

- Evolução das taxas de juros

- Reajustes salariais

- Evolução das taxas de câmbio

Índices

Todo o sistema de elaboração orçamentária deve possuir umcadastro de índices que será utilizado para os dadosorçamentários. Exemplo: IPCA, IGPDi, IGP-M, INPC, etc.

PREMISSAS PARA ELABORAÇÃO ORÇAMENTÁRIA

08/10/2014 77

POLÍTICO

• Tendências mais importantes• Aspectos que possam levar a alterações do cenário econômico

ECONÔMICO/FINANCEIRO

MERCADO ESPECÍFICO

• Aspectos referentes aos clientes• Movimentações da concorrência

• Ciclos, situações de escassez ou abundância• Do cenário decorrem as premissas

CENÁRIOS, PREMISSAS OPERACIONAIS E FINANCEIRAS

08/10/2014 78

HORIZONTE TEMPORAL:

• Exercício anual• Sinergia de controle• Deve ser adequado às necessidades da empresa

OPERACIONAIS:• Parâmetros operacionais de elaboração• Tendências de produtos e matéria prima• Hierarquia departamental, de produtos etc.• Pontos de partida (saldos, entradas etc.)

CENÁRIOS, PREMISSAS OPERACIONAIS E FINANCEIRAS

08/10/2014

27

08/10/2014 79

FINANCEIRAS• Inflação, variação cambial, reajuste de salários,

matérias-primas etc.• Taxa de juros• Foco na inter-relação e não no patamar

MOEDA

1. Perda por exposição monetária2. Correlação entre índices3. Inflação mensal constante

• IMPERFEIÇÕES POSSÍVEIS

1. Moeda local ajustada2. Moeda estável

• POSSIBILIDADES

CENÁRIOS, PREMISSAS OPERACIONAIS E FINANCEIRAS

08/10/2014 80

DIRETRIZES

PREMISSAS

PRÉ-PLANEJAMENTO

PLANO DE MARKETING

PLANO DE SUPRIMENTO PRODUÇÃO E ESTOCAGEM

PLANO DE INVESTIMENTOS

PLANO DE RECURSOS HUMANOS

ETAPA FINANCEIRA

ELABORAÇÃOANÁLISE

APROVAÇÃODISTRIBUIÇÃO

PRINCÍPIOS GERAIS DE PLANEJAMENTO

CENÁRIOS

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

08/10/2014 81

ENFOQUE INICIAL

• GRANDE DEPENDÊNCIA DAS INFORMAÇÕES HISTÓRICASCONFLITOS ENTRE ESTRATÉGIAS E NÚMEROS

• MATURIDADE DA ADMINISTRAÇÃO EM TERMOS DO QUE ESPERAR DO ORÇAMENTO

• RIGIDEZ EXTREMA X FLEXIBILIDADE EM DEMASIA NAS MUDANÇAS

• O PLANO É BOM QUANDO TODAS AS LINHAS SÃO ATINGIDAS...

AS CONSEQUÊNCIAS DOS DIFERENTES ENFOQUES DE MONTAGEM DO ORÇAMENTO

08/10/2014

28

08/10/2014 82

• O período de duração do orçamento nãonecessariamente é de um ano. Um orçamento podeser preparado para qualquer período de tempo.

• São vários os fatores que influenciam na duração doperíodo orçamentário que incluem o tipo (processo),a natureza da organização, a necessidade deavaliação periódica e as condições do negócio.

CICLO ORÇAMENTÁRIO

08/10/2014 83

• O período de orçamento deve ser o tempo necessário paraprover uma meta atingível em condições normais.

• Idealmente, o período de tempo deve minimizar o impactode flutuações sazonais ou cíclicas.

• Por outro lado, o período de orçamento não deve ser longodemais que inviabiliza estimativas realistas.

• O período de orçamento mais comum em empresasbrasileiras é de um ano. Esse orçamento anual também podeter ajustes mensais, trimestrais ou semestrais ou acréscimodo mesmo período acabado no futuro.

CICLO ORÇAMENTÁRIO

08/10/2014 84

1) Definir premissas estratégicas2) Definir premissas internas e conjuntura econômica3) Validar premissas com o conselho / comitê4) Divulgar cronograma de elaboração/instruções5) Elaborar propostas/peças orçamentárias6) Consolidar propostas/peças orçamentárias7) Apresentar a diretoria dos setores8) Realizar revisões e ajustes9) Apresentar ao conselho/comitê10) Realizar revisões e ajustes11) Aprovação do conselho/comitê e divulgação

PASSOS PARA PREPARAÇÃO DO PLANO ORÇAMENTÁRIO

08/10/2014

29

08/10/2014 85

Cada área estima receitas e despesas, separando-as mensalmente.1

Entregam para a controladoria consolidar as informações.2

Negociação entre os gestores, para cortarem despesas, postergarem investimentos

menos relevantes, ajustarem custos variáveis e metas de vendas3

Re

visãoO

rçame

ntária

4

As premissas foram contempladas? Se sim, toda a empresa é comunicada. Daí para frente,

acompanhar, mensalmente, os desvios no orçamento, comparando-o com o realizado.3

O planejamento orçamentário é uma atividade que deve ser repetida todos os anos. Osdiferentes setores da empresa devem orçar receitas e despesas e, numa última etapa,juntar todos os Planos para traduzir, em números, o resultado que se espera obter.

Costuma-se fazer o orçamento do ano completo, por exemplo, de janeiro a dezembro.Com revisões trimestrais para ajuste de “rota”.

ETAPAS PARA DEFINIR O ORÇAMENTO DA EMPRESA

08/10/2014 86

Horngren, Foster e Datar (1997, p. 134) aduzem que para atingir asmetas prescritas no orçamento geral, uma empresa deve coordenaros esforços de todos os seus empregados. Cada gerente,independente de sua posição, é encarregado de um centro deresponsabilidade.

Segundo Frezatti (2000, p. 20), na implementação do orçamento énecessário atribuir responsabilidades. Para tanto, os objetivos e asmetas são atribuídas através de centros de responsabilidade.

ORÇAMENTO E OS CENTROS DE RESPONSABILIDADE(CENTROS DE CUSTOS)

08/10/2014 87

As empresas podem usar diferentes formas de organizar oorçamento e atribuir responsabilidades. Esse responsável pode serum gerente, que coordena uma unidade e os esforços de todos osseus empregados.

Assim, na forma tradicional, o orçamento é elaborado pordepartamento conforme a estrutura organizacional da empresa.Entretanto, o orçamento também pode ser coordenado por meiode unidades menores denominadas de variável base zero, onde umempregado é responsável pelo monitoramento e controle de umaconta contábil. Essa forma de organização de responsabilidades écomum no orçamento de base zero.

ORÇAMENTO E OS CENTROS DE RESPONSABILIDADE(CENTROS DE CUSTOS)

08/10/2014

30

08/10/2014 88

Ademais, o responsável pelo centro pode ser um gestor daatividade, que controla e monitora os direcionadores de custos e osrecursos correspondentes.

Desta forma, pode-se perceber que não há uma única forma deorganizar o orçamento. O centro de responsabilidade ésimplesmente uma unidade (departamento, variável base zero,processo e atividade etc.) chefiada por um colaborador responsávelpelas metas prescritas no orçamento.

ORÇAMENTO E OS CENTROS DE RESPONSABILIDADE(CENTROS DE CUSTOS)

08/10/2014 89 89

Condições para

Implementação

Estrutura organizacional

• níveis hierárquicos existentes;• interdependência dos orgãos subordinados;• linhas de comunicação ascendentes e descendentes;• delegação de autoridade e cobrança de responsabilidade.

Contabilidade aberta e informatizada

• voltada para o aspecto gerencial;• possibilitar o controle orçamentário;• atender além dos aspectos gerenciais, os legais, acionistas, etc.

Os objetivos operacionais

• Taxa interna de retorno;• Participação no mercado global;• O controle ambiental;• A maximização do lucro, etc.

Análise dos fatores macroeconômicos

• situação geral da economia;• tendência da politica governamental;• evolução do setor em que atua a empresa;• evolução da taxa de inflação;• evolução do real em relação ao dólar;• mercado de trabalho;• tendência dos preços do produtos, tendências da MP (preços, qualidade, riscos de fornecimento);• taxa de juros, entre outras.

CONDIÇÕES PARA IMPLEMENTAÇÃO

08/10/2014 90

A implementação efetiva do processo orçamento depende de umaestrutura organizacional adequada, com a definição clara deautoridade e responsabilidade para todas as fases de operações.

O orçamento é baseado em pesquisa e análise que devem resultarem metas realistas que contribuirão ao crescimento e rentabilidadeda empresa. O sucesso do processo orçamentário dependediretamente da sua aceitação por todos os níveis da empresa.

Deve ser uma ferramenta importante para avaliar o desempenho.As variações entre o resultado atual e o estimado devem sersistematicamente e periodicamente revisados para determinar suacausa. Os colaboradores não devem ser responsabilizados porvariações que estão além do controle.

CONDIÇÕES PARA IMPLEMENTAÇÃO

08/10/2014

31

08/10/2014 91

O orçamento é uma característica principal da maioria dos sistemas de controle. Quando se

gerencia corretamente o orçamento, ele:

1. Auxilia o planejamento ajudando na implementação dos planos;

2. Produz padrões de performance;

3. Promove a coordenação e comunicação dentro da empresa;

4. Apoio gerencial e administrativo.

Fonte: Horngren et al.,(1997).

VANTAGENS DO ORÇAMENTO

08/10/2014 92

• Força a comunicação, a integração e participação;

• Obriga os colaboradores a focar o futuro, e não ater-se a problemas diários da organização;

• Proporciona uma visão sistêmica das operações, identificando e eliminando as restrições e gargalos, gerando maior eficiência, eficácia e economia as operações.

• Exige a definição previa dos objetivos, diretrizes, políticas e medidas de desempenho para as unidades de responsabilidade;

VANTAGENS DO ORÇAMENTO

08/10/2014 93

• Aumenta a coordenação das atividades organizacionais e auxilia a atingir as metas;

• Define objetivos e metas específicas que podem se tornar bechmarks ou padrões de desempenho, para avaliar futuro desempenho;

• Motiva os colaboradores ao longo da organização, e as metas podem ser a base para a remuneração variável.

VANTAGENS DO ORÇAMENTO

08/10/2014

32

08/10/2014 94

• Inflexibilidade do processo orçamentário, uma vez aprovado não permite alterações no decorrer do período;

• Tempo de execução e elaboração muito longo, levando em algumas organizações uma média de 110 dias;

• Condicionado as forças de poder da organização, pois permite que os colaboradores digladiam-se por recursos;

• Ações e reações indesejadas, levando inclusive os colaboradores a atitudes anti-éticas;

• Visão apenas financeira, confundindo-o com planejamento financeiro;

• Desmotivação dos colaboradores.

LIMITAÇÕES DO ORÇAMENTO

08/10/2014 95

• O uso excessivo das tendências históricas para oestabelecimento dos objetivos;

• Aplicação de percentuais de cortes gerais nos custos, semanálise prévia do contexto de cada área ou setor;

• A análise dos resultados muito tempo depois, desperdiçandoassim a correção imediata da anomalia;

• A excessiva associação dos custos na preparação doorçamento;

• A incapacidade de adaptar-se ao ambiente em constantesmudanças e à modificação das metas orçamentáriasconsequentemente.

Fonte: Boisvert (1999).

LIMITAÇÕES DO ORÇAMENTO

08/10/2014 96

O modelo de orçamento geral é composto pelos seguintes orçamentos específicos:1. orçamento de vendas;

2. orçamento de produção;

3. orçamento de matérias-primas;

4. orçamento de mão-de-obra direta;

5. orçamento de custos indiretos de fabricação;

6. orçamento de custo de produção;

7. orçamento de despesas de vendas e administrativas;

8. orçamento de investimentos;

9. orçamento de aplicações financeiras e financiamentos;

10. análise das movimentações financeiras;

11. demonstração do fluxo de caixa projetado (orçamento de caixa);

12. demonstração do resultado projetado (orçamento de resultados).

PEÇAS ORÇAMENTÁRIAS

08/10/2014

33

08/10/2014 97

Orçamento de Vendas

Orçamento de Custos dos Serviços Prestados

Orçamento de Despesas Comerciais

Orçamento de Despesas de Marketing

Orçamento de Outras Despesas/Receitas

Orçamento de Despesas/Receitas Finan.

Orçamento de Despesas Administrativas

Projeção do Demonstrativo de Resultado

Projeção do Balanço Patrimonial

Projeção do Fluxo de Caixa

Orçamento Financeiro

Orçamento Operacional

Fonte: (Adaptado, Horngren et. al., 1997).

ORÇAMENTO

Orçamento das Provisões e Impostos

08/10/2014 98

Planejamento Orçamentário

Saúde Suplementar

Aspectos da Gestão

Histórico e legislação

Tendências da Saúde Suplementar

Precificação

Análise das Demonstrações Contábeis

08/10/2014 99

Breve Histórico

� De forma mais sólida no final do século XIX queos banqueiros americanos solicitavam asdemonstrações contábeis (praticamente obalanço) às empresas que desejavam contrairempréstimos.

� Abertura do capital por parte das empresas.

Análise das Demonstrações Contábeis

08/10/2014

34

08/10/2014 100

Objetivos

�Interpretar a situação econômica e financeira daempresa;

�Identificar pontos fortes e fracos da empresa;

�Medir a capacidade da empresa gerar lucro;

�Identificar a eficiência da empresa em gerenciarseus ativos.

.

Análise das Demonstrações Contábeis

08/10/2014 101

Demonstrativos Contábeis

Demonstrativos Básicos

Balanço Patrimonial

Demonstração do Resultado do Exercício

Demais Demonstrativos

• Relatório de Gestão•Demonstração de Origens e Aplicação deRecursos;• Demonstração de Lucros ou PrejuízosAcumulados;• Demonstração das Mutações do PatrimônioLíquido;• Fluxos de Caixa (direto e indireto)• Demonstração do Valor Agregado;• Notas Explicativas das DemonstraçõesFinanceiras;• Parecer da Auditoria

Análise das Demonstrações Contábeis

08/10/2014 102

Oportunidade para análise

• Realizar ao final de cada mês

• Realizar ao final de cada trimestre

• Realizar ao final de cada semestre

• Realizar ao final de cada exercício contábilNormal

• Venda de Empresa

• Transferência / Fusão

• Cisão / Incorporação

• Investimentos

OutrasOportunidades

Análise das Demonstrações Contábeis

08/10/2014

35

08/10/2014 103

Partes Interessadas

PrincipaisInteressados

Gestores

Credores

OutrosInteressados

• Governo• Bolsa de Valores• Empregados• Instituições de Pesquisa• Órgãos de Controle• Possíveis Compradores• Outras Entidades

InvestidoresUsuários Interessados naanálise

Análise das Demonstrações Contábeis

08/10/2014 104

Requisitos

– Exatidão

– Clareza

Análise das Demonstrações Contábeis

08/10/2014 105

�Uma análise do Parecer de Auditoria deve serfeita para se averiguar se a qualidade dosrelatórios é boa.

�A falta deste parecer reduz a confiança quepodemos ter para fins de análise.

Requisitos

Análise das Demonstrações Contábeis

08/10/2014

36

08/10/2014 106

Técnicas utilizadas para análise

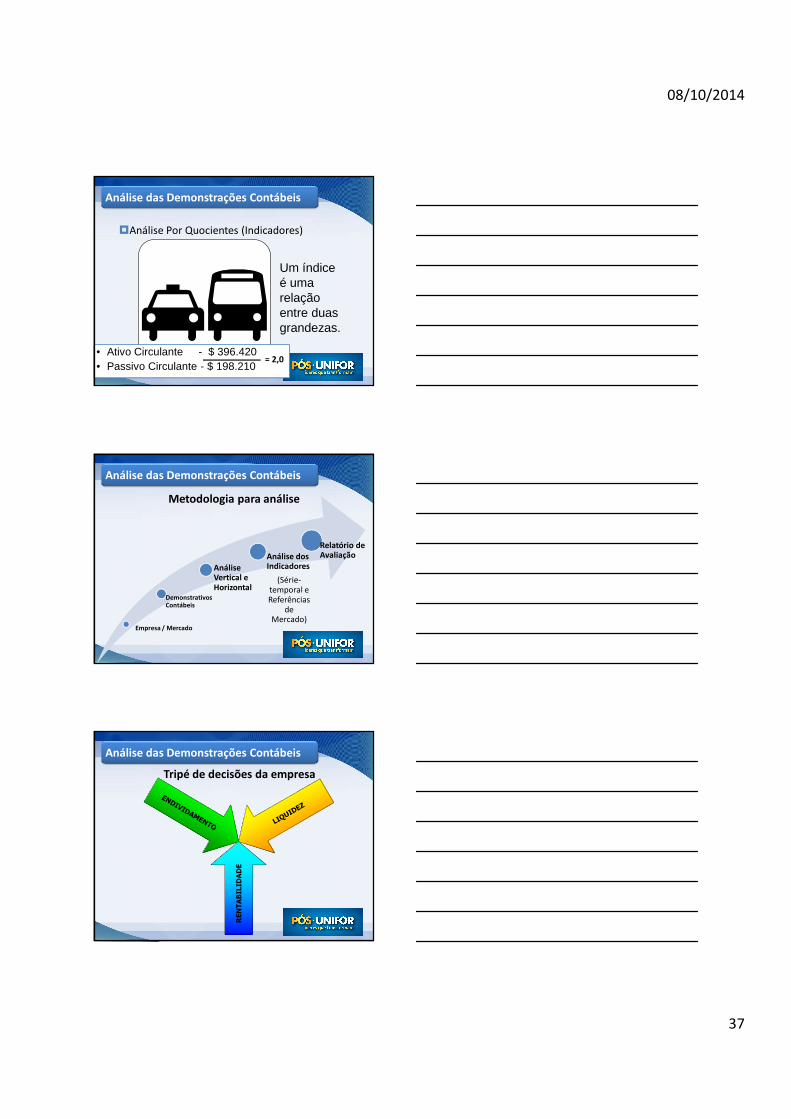

�Análise Vertical ou de Estrutura;

�Análise Horizontal ou de Tendência;

�Análise Por Quocientes (Indicadores);

�Análise da Taxa de Retorno sobre Investimentos;

�Análise de outras Demonstrações Contábeis.

Análise das Demonstrações Contábeis

08/10/2014 107

�Análise Vertical ou de Estrutura

ATIVOATIVOATIVOX1 V%

CIRCULANTE 620 89%

REALIZÁVEL ALONGO PRAZO 30 4%

PERMANENTE 50 7%

TOTAL 700 100%

Análise das Demonstrações Contábeis

08/10/2014 108

�Análise Horizontal ou de Tendência

X2 X1 H% CIRCULANTE 860 620 39%

REALIZÁVEL ALONGO PRAZO 70 30 133%

PERMANENTE 70 50 40%

TOTAL 1000 700 43%

ATIVOATIVOATIVO

Análise das Demonstrações Contábeis

08/10/2014

37

08/10/2014 109

�Análise Por Quocientes (Indicadores)

Um índice é uma relação entre duas grandezas.

• Ativo Circulante - $ 396.420 • Passivo Circulante - $ 198.210

= 2,0

Análise das Demonstrações Contábeis

08/10/2014 110

Metodologia para análise

Empresa / Mercado

DemonstrativosContábeis

AnáliseVertical e Horizontal

Análise dos Indicadores

(Série-temporal e Referências

de Mercado)

Relatório de Avaliação

Análise das Demonstrações Contábeis

08/10/2014 111

Tripé de decisões da empresa

RENTABILIDADE

Análise das Demonstrações Contábeis

08/10/2014

38

08/10/2014 112

Análise Vertical Análise Horizontal

Análise das Demonstrações Contábeis

08/10/2014 113

Análise Vertical

�Esta análise visa avaliar a composição de itens emrelação a um todo considerado como 100% ondecada conta contribui para a formação de todo oinvestimento.

�Procurando-se focar as contas com saldos maisrepresentativos deste percentual.

�É realizada sobre o balanço patrimonial e odemonstrativo de resultados de um período.

Análise das Demonstrações Contábeis

08/10/2014 114

Análise Vertical

x 100AVBP =Elemento Patrimonial do Ativo (Passivo)

Ativo (Passivo) Total

AVDR =Elemento da Despesa (Receita)

x 100Receita Operacional Líquida

Análise das Demonstrações Contábeis

08/10/2014

39

08/10/2014 115

Análise Horizontal

�A finalidade principal da análise horizontal éapontar a evolução de itens dos balanços assimcomo de outros demonstrativos através dosperíodos, a fim de verificar tendências.

�Antes de tudo para qualquer análise é preciso fazeruma padronização das contas. Depois são asdiretrizes peculiares de cada tipo de análise.

Análise das Demonstrações Contábeis

08/10/2014 116

Análise Horizontal

AH =Elemento Patrimonial (Resultado) no período X2Elemento Patrimonial (Resultado) no período X1

AH =Elemento Patrimonial (Resultado) no período X2Elemento Patrimonial (Resultado) no período X1

ou

- 1

Análise das Demonstrações Contábeis

08/10/2014 117

Tipos de Índices

Indicadores de Análise de

Balanços

ÍndicesÍndices de de LiquidezLiquidez

Índices de Índices de EndividamentoEndividamento

ÍndicesÍndices de de PrazosPrazosMédiosMédios

((AtividadeAtividade))

Índices de Índices de RentabilidadeRentabilidade

Análise das Demonstrações Contábeis

08/10/2014

40

08/10/2014 118

Capital Circulante Líquido

CCL = AC - PC Ativo Circulante

(AC)

Passivo Circulante

(PC)

� Representa a folga financeira da empresa.Demonstra se a empresa está financiandoparte de seu capital de giro com recursosde longo prazo ou está financiando partede seus ativos permanentes com autilização de recursos de curto prazo.

Análise das Demonstrações Contábeis

08/10/2014 119

Capital Próprio

Capital de Terceiros

Análise das Demonstrações Contábeis

08/10/2014 120

PMRE PMRV

PMPC

CICLO OPERACIONAL CICLO FINANCEIRO

Análise das Demonstrações Contábeis

08/10/2014

41

08/10/2014 121

PMRE PMRV

PMPC CICLO FINANCEIRO

CICLO OPERACIONAL

Análise das Demonstrações Contábeis

08/10/2014 122

Sinistralidade

Análise das Demonstrações Contábeis

Indicador Fórmula Significado Técnico Referência

Sinistralidade(Contábil)

Eventos Indenizáveis

Líquidos_______________Contraprestações

Efetivas

Mostra a relaçãoentre despesasassistenciais e ototal das receitascom operação deplanos de saúde(contraprestaçõesefetivas).

Sinistralidadedas operadoras

do segmento

08/10/2014 123

Índice de Despesas Administrativas

Análise das Demonstrações Contábeis

Indicador Fórmula Significado Técnico Referência

Índice de Despesas

Administrativas (DA)

Despesas Administrativas

______________Contraprestações

Efetivas

Mostra a relação entredespesas deadministrativas (despesasnão assistenciais -despesas comerciais -provisões) e ascontraprestaçõesefetivas.

< 20%

08/10/2014

42

08/10/2014 124

Índice Combinado

Análise das Demonstrações Contábeis

Indicador Fórmula Significado Técnico Referência

Índice de Despesas de

Comercialização (DC)

Eventos Indenizáveis

Líquidos+ Despesa

Administrativas+ Despesas Comerciais

------------------------Contraprestações

Efetivas

Representa a relação entreo total de despesas daoperadora e o total decontraprestações (receitascom venda de planos desaúde).

Quanto menor melhor

08/10/2014 125

Índice de Despesas de Comercialização

Análise das Demonstrações Contábeis

Indicador Fórmula Significado Técnico Referência

Índice de Despesas de

Comercialização (DC)

Despesas Comerciais

-------------------------Contraprestações

Efetivas

Mostra a relação entre osvalores pagos decomissões de vendas daequipe própria e lojasterceirizadas com relaçãoao total dascontraprestações efetivas.

Quanto menor melhor

08/10/2014 126

Prazo Médio de Recebimento

Indicador Fórmula Significado Técnico Referência

Prazo Médio de Recebimento

Clientes x 360 diasReceita Bruta

Quanto tempo, em média, aempresa espera para recebervendas a prazo.

Quantomenor melhor

Análise das Demonstrações Contábeis

08/10/2014

43

08/10/2014 127

Liquidez Corrente

Análise das Demonstrações Contábeis

Indicador Fórmula Significado Técnico Referência

Liquidez Corrente

Ativo Circulante--------------------

Passivo Circulante

Representa o quanto àoperadora possui deaplicações de recursos noativo circulante para cadaunidade monetária de fontede recursos do passivocirculante. Revela que paracada unidade monetária dedívida no circulante aoperadora dispõe de xunidade(s) para pagar.

> 1,20

08/10/2014 128

Liquidez Geral

Análise das Demonstrações Contábeis

Indicador Fórmula Significado Técnico Referência

Liquidez Geral Ativo Circulante + Realizável a LP--------------------

Exigível Total (PC + PNC)

Mede capacidade de liquidezno circulante e nãocirculante. Revela que paracada unidade monetária dedívida no circulante e nãocirculante a operadoradispõe de x unidade(s) parapagar.

> 1,00

08/10/2014 129

Capital Circulante Líquido - CCL

Análise das Demonstrações Contábeis

Indicador Fórmula Significado Técnico Referência

Capital Circulante

Líquido – CCL

Ativo Circulante – Passivo Circulante

Representa a folga financeirada empresa. Demonstra se aempresa está financiandoparte de seu capital de girocom recursos de nãocirculante ou estáfinanciando parte de seusativos permanentes com autilização de recursos nocirculante.

> 0,00(Positivo)

08/10/2014

44

08/10/2014 130

Grau de Endividamento

Análise das Demonstrações Contábeis

Indicador Fórmula Significado Técnico Referência

Grau de Endividamento

Exigível Total---------------------

Patrimônio Líquido

Representa a relação entreo total das dívidas e oPatrimônio líquido daoperadora. Demonstra paracada R$ __ de capital deterceiros há R$ 1,00 decapital próprio comogarantia.

< 2,5

08/10/2014 131

Endividamento Total

Análise das Demonstrações Contábeis

Indicador Fórmula Significado Técnico Referência

Endividamento Total

Capital de Terceiros

Ativo Total

Revela em termos percentuaiso nível de participação decapital de terceiros noendividamento total daempresa, ou seja, seu grau dedependência de capital alheio.

< 60%

08/10/2014 132

Financiamento do Patrimônio Líquido por Instituições de Crédito

Análise das Demonstrações Contábeis

Indicador Fórmula Significado Técnico Referência

Financiamento do PL por

instituições de crédito

Empréstimos e Financiamento

de CP e LP--------------------

Patrimônio Líquido

Indica qual o percentual departicipação das instituições decrédito com relação ao total decapital próprio (PL) da empresa.

Quanto menor melhor

08/10/2014

45

08/10/2014 133

Margem de Lucro Líquido

Análise das Demonstrações Contábeis

Indicador Fórmula Significado Técnico Referência

Margem de Lucro Líquido

Resultado Líquido

--------------------Vendas Líquidas

Indica qual o percentual dareceita operacional líquidaque restou após a deduçãode custos, despesas,impostos e juros.

>2,0%

08/10/2014 134

Giro do Ativo

Análise das Demonstrações Contábeis

Indicador Fórmula Significado Técnico Referência

Giro do Ativo (GAT)

Vendas Líquidas

Ativo Total

Mostra a eficiência com que aadministração empresarial utilizouseus ativos para gerar receita, ouseja, a velocidade com que oinvestimento total se transformaem volume de vendas. O númeroobtido comprova, em unidadesmonetárias, quanto foi realizado devendas para cada unidade de ativo.

Quanto maior

melhor

08/10/2014 135

Taxa de Retorno sobre Investimentos (ROI)

Indicador Fórmula Significado Técnico Referência

Taxa de Retorno sobre

Investimentos (ROI)

Lucro LíquidoAtivo Total

Poder de ganho da empresa:para cada R$ 100,00 investidohá um ganho de R$ ___.

> (índice anual da

poupança ou selic)

Análise das Demonstrações Contábeis

08/10/2014

46

08/10/2014 136

Taxa de Retorno sobre Investimentos (ROI)

Empresas MargemColunas3GiroColunas5ROI

- Telesp 54,2% X 0,19 = 10,30%

- Rhodia Nordeste 29,8% X 0,30 = 8,94%

- Votorantim 28,3% X 0,35 = 9,91%

- Suzano 18,3% X 0,51 = 9,33%

- Açonorte 13,2% X 0,72 = 9,50%

- Brahma 8,4% X 1,22 = 10,25%

- Petroflex 6,9% X 1,55 = 10,70%

- Arapuã 4,7% X 2,09 = 9,82%

- Goodyear 3,6% X 2,16 = 7,78%

- Sé Supermercados 3,2% X 3,31 = 10,59%

- Cooxupé 2,9% X 3,35 = 9,72%

- Sto. Amaro (Veíc.) 2,4% X 4,27 = 10,25%

- Atlantic 1,6% X 6,03 = 9,65%

Análise das Demonstrações Contábeis

08/10/2014 137

Taxa de Retorno sobre o Patrimônio Líquido (ROE)

Indicador Fórmula Significado Técnico Referência

Taxa de Retorno sobre o

Patrimônio Líquido (ROE)

Lucro LíquidoPatrimônio Líquido

Poder de ganho dosproprietários: para cada R$100,00 investido pelosproprietários há um ganho deR$ ____.

> (índice anual da

poupançaouselic)

Análise das Demonstrações Contábeis

08/10/2014 138

ObrigadoMs. Pedro Jorge F. Pinto

[email protected](85)87055161