· web viewrestituição de remuneração variável recebida pelos ceo e cfo, em caso de...

TRANSCRIPT

1

Boletim CONT-TRIB-JUR em 18.maio.2015

"Somos o que fazemos, mas somos principalmente o que fazemos para mudar o que somos."Fábio Carvalho

Contribuintes já podem conferir se há pendências na declaração do IR 2015maio 15, 2015 em Geral por Karin Rosário

O contribuinte que entregou a declaração do Imposto de Renda Pessoa Física 2015 (ano-calendário 2014) já pode consultar se há pendências no documento e fazer a autorregularização para corrigir qualquer problema.

De acordo com a Receita Federal, quem identificar algum erro no extrato do processamento deve fazer a retificação para não cair na malha fina. “O contribuinte que enviar nova declaração com as informações corretas, automaticamente fica com a declaração liberada da malha”, explicou o órgão, em nota.

O contribuinte pode ter acesso ao extrato na página do Fisco, pelo portal e-CAC. O centro virtual pode ser acessado por certificado digital ou por código, que é gerado a partir dos números do recibo de entrega das declarações de Imposto de Renda dos dois últimos exercícios.

Caso haja imposto a restituir, no entanto, a Receita passará a considerar a data da retificadora, e não mais a da original, na hora de priorizar o pagamento.

Já se a declaração está correta e o contribuinte tem toda a documentação que comprova as informações, o caminho é solicitar a antecipação da análise. Para isso, é necessário esperar até janeiro de 2016, quando será possível agendar a visita a uma unidade da Receita Federal. Esse agendamento também deve ser realizado pelo e-CAC.

Fonte: Estadão

- See more at: http://www.spednews.com.br/05/2015/contribuintes-ja-podem-conferir-se-ha-pendencias-na-declaracao-do-ir-2015/#sthash.EQwY59wn.dpuf

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

2

EFD-Contribuições – Nova versão do PVA 2.0.11maio 11, 2015 em Geral por Karin Rosário

1. Publicada a versão 2.0.11 do PVA, para escrituração do CF-e-SAT (registro C860) no Estado de São Paulo;

2. Publicada versão 1.19 do Guia Prático, contemplando, entre outras orientações, procedimentos para a escrituração do PIS/Pasep e da Cofins no segmento de bebidas frias, alterado pela Lei nº 13.097/2015;

3. Publicada a Nota Técnica nº 005/2015, contemplando os procedimentos a serem observados, na apuração do PIS/Pasep e da Cofins, pelos fabricantes, importadores e comerciantes de bebidas frias;

4. Atualizadas as Tabelas 4.3.10 (bebidas frias), 4.3.11 (bebidas frias e embalagens) e 4.3.17 (alíquota de receitas financeiras e de crédito presumido de bebidas frias).

http://www1.receita.fazenda.gov.br/Sped/noticias/2015/abril/noticia-24042015.htm

- See more at: http://www.spednews.com.br/05/2015/efd-contribuicoes-nova-versao-do-pva-2-0-11/#sthash.oNFFVpD0.dpuf

ECF: Conheça as Normas Gerais de Escrituração11/05/2015 Deixe um comentário

A empresa deverá gerar o arquivo da ECF – Escrituração Contábil Fiscal com recursos próprios.

O arquivo será obrigatoriamente submetido ao programa gerador da ECF para validação de conteúdo, assinatura digital, transmissão e visualização.

É possível o preenchimento da ECF no próprio programa gerador da ECF, em virtude da funcionalidade de edição de campos.

A recuperação de dados da ECD – Escrituração Contábil Digital, é obrigatória para empresas que são obrigadas a entregar a ECD.

O arquivo digital é composto por blocos de informação e cada bloco terá um registro de abertura, registros de dados e um registro de encerramento:

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

3

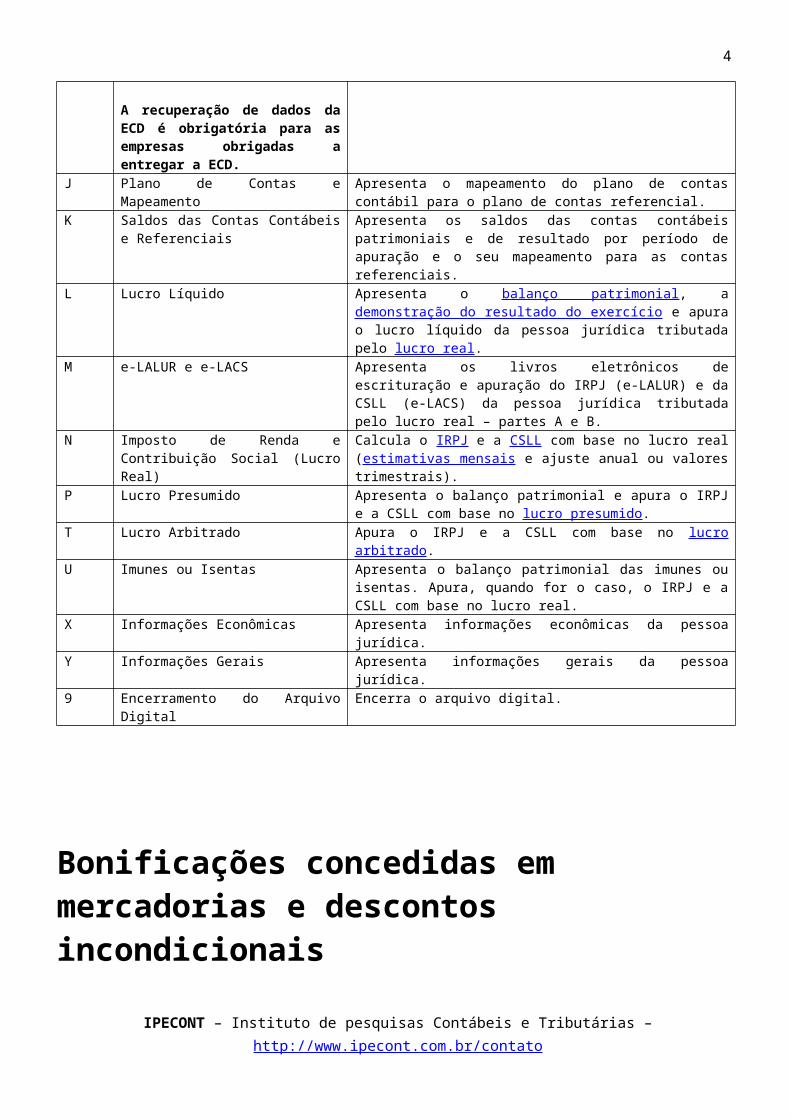

Bloco Nome do Bloco Descrição do Bloco0 Abertura e Identificação Abre o arquivo, identifica a pessoa jurídica e referencia o período da

ECF.C Informações Recuperadas das ECD

(bloco recuperado pelo sistema – não é importado)

Recupera, das ECD do período da escrituração da ECF, as informações do plano de contas e os saldos mensais.

E Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD (Bloco recuperado pelo sistema – não é importado)

A recuperação de dados da ECD é obrigatória para as empresas obrigadas a entregar a ECD.

Recupera, da ECF imediatamente anterior, os saldos finais das contas referenciais e da parte B (do e-LALUR e e-LACS). Calcula os saldos contábeis de acordo com o período de apuração do tributo.

J Plano de Contas e Mapeamento Apresenta o mapeamento do plano de contas contábil para o plano de contas referencial.

K Saldos das Contas Contábeis e Referenciais

Apresenta os saldos das contas contábeis patrimoniais e de resultado por período de apuração e o seu mapeamento para as contas referenciais.

L Lucro Líquido Apresenta o balanço patrimonial, a demonstração do resultado do exercício e apura o lucro líquido da pessoa jurídica tributada pelo lucro real.

M e-LALUR e e-LACS Apresenta os livros eletrônicos de escrituração e apuração do IRPJ (e-LALUR) e da CSLL (e-LACS) da pessoa jurídica tributada pelo lucro real – partes A e B.

N Imposto de Renda e Contribuição Social (Lucro Real)

Calcula o IRPJ e a CSLL com base no lucro real (estimativas mensais e ajuste anual ou valores trimestrais).

P Lucro Presumido Apresenta o balanço patrimonial e apura o IRPJ e a CSLL com base no lucro presumido.

T Lucro Arbitrado Apura o IRPJ e a CSLL com base no lucro arbitrado.U Imunes ou Isentas Apresenta o balanço patrimonial das imunes ou isentas. Apura,

quando for o caso, o IRPJ e a CSLL com base no lucro real.X Informações Econômicas Apresenta informações econômicas da pessoa jurídica.Y Informações Gerais Apresenta informações gerais da pessoa jurídica.9 Encerramento do Arquivo Digital Encerra o arquivo digital.

Bonificações concedidas em mercadorias e descontos incondicionais As bonificações e descontos incondicionais podem ser excluídos da receita bruta para fins de determinação da base de cálculo da Contribuição para PIS/PASEP e da COFINS.

Publicado por Studio Fiscal - 4 dias atrás

A bonificação configura-se como uma concessão comercial procedida pelo vendedor ao comprador, entregando quantidade maior de mercadorias do que a acertada, acarretando em diminuição do preço correspondente a operação. Ou seja, se uma empresa fornecer 100 unidades de uma determinada mercadoria, sendo que o custo da unidade é equivalente a R$ 50,00, e ainda, encaminhe para o adquirente mais dez unidades sem custo, estará sendo concedida uma bonificação. Isso é, a empresa pagará apenas

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

4

pelo solicitado e a mercadoria que vier a mais a titulo de bonificação não será cobrada, no caso, seria como se o custo de cada unidade para a empresa adquirente caísse de R$ 50,00 para R$ 45,00.

Bonificações podem vir através de desconto, também é uma concessão promovida pelo vendedor ao comprador, caracterizada por diminuição do preço das mercadorias, sendo assim, não existindo mercadorias concedidas a mais sem custo e sim uma queda no preço. Então, se a empresa que adquirir certa mercadoria ao custo de R$ 50,00 por unidade e receber um desconto de 10% sobre a compra, o custo da unidade cairá para R$ 45,00 na hora da compra (desconto incondicional).

Ainda, ambos não devem ser confundidos com doações, pois na contabilidade a redução do preço de aquisição das mercadorias é considerada como custo e não como receita, tão quanto pelo jurídico que declara que bonificações e descontos obtidos na liquidação das obrigações não constitui receita.

As bonificações são entendidas como uma parcela redutora do preço da mercadoria, sendo um desconto incondicional, que de acordo com a Instrução Normativa nº 51/1978, são as parcelas redutoras do preço de venda quando constarem da nota fiscal de venda dos bens e não dependerem de evento posterior à emissão desse documento. Tais bonificações, quando consideradas como descontos incondicionais, deverão ser excluídas da receita bruta para fins de determinação da base de cálculo da Contribuição para PIS /PASEP e da COFINS.

Portanto, bonificações como concessões de vantagens dadas pelo vendedor ao comprador, diminuem o preço da mercadoria vendida ou entrega de quantidade maior de produtos do que aquela estipulada, equivalendo a um abatimento de preço em mercadoria ou em moeda. Esses descontos comerciais, por não possuírem natureza jurídica de receita, não se sujeitam a incidência das contribuições para PIS e COFINS e devem ser tratados como redutores de custos.

CLIQUE AQUI para verificar o artigo anterior sobre Bonificações Concedidas em Mercadorias.

Fonte: Blog Studio Fiscal

A FCI (Ficha de Conteúdo de Importação) como ferramenta estratégicaMuito se fala de riscos fiscais nos dias atuais. No entanto, visualizamos poucos exemplos que descrevem como certas ações de compliance fiscal podem ser vantajosas para as empresas.

postado 12/05/2015 08:52 - 619 acessos

Muito se fala de riscos fiscais nos dias atuais. No entanto, visualizamos poucos exemplos que descrevem como certas ações decompliance fiscal podem ser vantajosas para as empresas. Não somente para a redução de riscos, mas também para tornar a empresa mais competitiva perante o mercado. Portanto, no decorrer deste texto traremos exemplos práticos de redução da carga tributáriacom uma obrigação acessória que ainda recebe pouca ou nenhuma atenção das empresas: a FCI – Ficha de Conteúdo de Importação.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

5

Alíquota de ICMS de 4% para produtos importados

A Resolução do Senado Federal nº 13/2012, estabelece que, a partir de 1º de Janeiro de 2013, a alíquota do ICMS nas operaçõesinterestaduais com bens e mercadorias importadas é de 4%.

Essa alíquota é aplicada aos bens e mercadorias importados que, após o seu desembaraço aduaneiro, não tenham sido submetidos a nenhum processo de industrialização ou qualquer processo de transformação, que resultem em mercadorias ou bens com o Conteúdo de Importação superior a 40%.

Como funciona a FCI – Ficha de Conteúdo de Importação

Quando ocorrerem operações com bens ou mercadorias que tenham sido submetidos a qualquer processo de industrialização, o industrializador deverá preencher a Ficha de Conteúdo de Importação. Dentre outras informações, deve conter a descrição da mercadoria, unidade de medida, valor da parcela importada do exterior, valor total da saída interestadual, que resultará em um percentual “X” de importação.

Profundidade do processo da FCI: muito além das áreas contábil e tributária

A FCI é um bom exemplo de obrigação acessória que não se limita à área contábil e tributária e promove um grande desafio para a empresa como um todo. Para o cumprimento final dessa obrigação é necessário passar pelas diversas operações da organização, que incluem as atividades inerentes aos processos da operação (gerenciamento de produção, forma de comercialização, logística), as bases de informações (principalmente os cadastros), os Sistemas Integrados de Gestão (ERP) e também os sistemas de informação complementares.

Deixo aqui alguns questionamentos: até que ponto os sistemas possuem a devida flexibilidade para adaptar-se à complexidade e, principalmente, à dinâmica que essas operações com produtos importados possuem? O sistema pode até gerar a obrigação propriamente dita (FCI), mas como estão sendo incorporados os requisitos de controle e confiabilidade nesse processo?

Na maioria dos casos, as pessoas que estão envolvidas com essa obrigação estão ligadas na tecnologia e ao seu modo de pensar, o que chamamos de orientação para dados. Isso faz com que os processos percam a rastreabilidade e a transparência, resultando no comprometimento da informação e, consequentemente, na falta da visão estratégica que essa obrigação possa vir a ter, impossibilitando a redução da carga tributária.

Uma vez que a alíquota do ICMS na saída interestadual depende do cálculo da FCI, a empresa que não realizar um cálculo conciso poderá concluir que uma grande quantidade dos seus produtos deveria possuir alíquota de 4% na saída e está utilizando 7% ou 12%.

Todos os produtos possuem suas particularidades conforme as operações de cada organização. É extremamente importante que as empresas possuam uma confiabilidade extrema nas informações inseridas no ERP, pois, após um documento fiscal ter sido escriturado no ERP e a mercadoria remetida ao estoque, todo cálculo da FCI virá diretamente desses registros. Nesse contexto, não salienta-se apenas as compras, mas também existe uma importância quanto às operações de transferências entre os estabelecimentos da empresa.

Por esses e outros fatores que a maioria das empresas entregam a FCI com o conteúdo de importação que não correspondem a movimentação real.

Algumas das organizações já perceberam tamanha a falta da rastreabilidade que a geração do cálculo da FCI por meio do ERP é para os resultados finais. Portanto, com todas as notas ficais adquiridas no

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

6

período, com as informações de vendas e a composição do produto é possível realizar um cálculo muito mais conciso.

FCI como ferramenta estratégica

Por obrigação legal, a FCI deve ser apresentada mensalmente, sendo dispensada nova apresentação nos períodos subsequentes, enquanto não houver alteração do percentual do conteúdo de importação que implique modificação da alíquota interestadual.

É nesse momento que a maioria das empresas acabam se acomodando e deixando de utilizar as informações da FCI como ferramenta estratégica. Os empresários se perguntam: ora, se o meu processo de fabricação de determinado produto não mudou, como o meu conteúdo de importação pode mudar?

Muitas empresas fizeram o primeiro cálculo para atender a obrigação e desde então não realizaram nenhum recálculo. Com a forte alta do dólar perante o real, com toda a certeza o conteúdo de importação dos produtos que possuem algum vínculo com a origem estrangeira sofreu alteração. Se o valor final mudou ou não, o conteúdo importado em cada produto com certeza foi alterado e muito.

A legislação caracteriza conteúdo de importação como sendo o percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor da operação de saída interestadual da mercadoria ou bem submetido a processo de industrialização.

Fica aqui o nosso alerta aos gestores, que as saídas tributadas sobre a alíquota de 4% é geração de fluxo de caixa direto, pois a carga tributária é menor do que a utilizada costumeiramente nas operações. É importante salientar também que o custo do tributo não se restringe somente ao pagamento da obrigação principal, mas também as atividades inerentes aos processos da operação, onde comprar a mercadoria do fornecedor “A” ou “B” pode sim afetar no valor final do tributo (seja por meio de débitos ou créditos), no qual quem possui carga tributária menor é mais competitivo perante o mercado no momento atual.

Lembre-se: gerir tributos de forma eficaz tornou-se, mais do que nunca, essencial.

Promulgada EC 87/2015 que disciplina a incidência do ICMS sobre as operações interestaduais.

Fonte/Autoria.: Rita Regina P. A. Petroni

Segundo disposto na Carta Política de 1988, o ICMS é um imposto estadual que incide sobre a circulação (venda) de mercadorias, sendo devido dentro do Estado onde foi realizada a operação de circulação de mercadorias. Entretanto, dentro da cadeia comercial de uma mercadoria pode ocorrer a venda dentro de um Estado e a entrega do produto em outro. Quando ocorre essa situação, temos então as operações interestaduais. Logo, quando o ciclo de uma mercadoria se inicia no Estado de origem, onde está instalada a indústria, que posteriormente é remetida para um comerciante em outro Estado de destino, que acaba vendendo ao consumidor final, os dois Estados ficam com uma parte no bolo do ICMS que recai sobre aquela mercadoria, pois a venda é realizada em ambos.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7

Com a entrada das vendas das mercadorias através da internet e telefones, os Estados produtores (origem) passaram a ter toda a arrecadação do ICMS, com isso os Estados “não produtores” (destino) acabaram por perder a arrecadação, conforme disposto no art. 155, § 2º, VII, “b” da Constituição Federal. Os Estados “não produtores” passaram a taxar a sistemática do ICMS estabelecida pelo artigo citado acima, como injusta e passaram a afirmar que ela contribuía para o aumento das desigualdades regionais, uma vez que quase todos os centros de produção e de distribuição de produtos industrializados estão localizados nas Regiões Sul e Sudeste do país, notadamente no Estado de São Paulo. Desta feita, os Estados do Norte e Nordeste passaram a afirmar que a regra constitucional do ICMS era injusta porque acabava por excluir os Estados consumidores da arrecadação do imposto. Diante deste cenário, os Estados do Norte e Nordeste se reuniram e conseguiram aprovar, no Confaz, o Protocolo ICMS 21/2011, permitindo assim, que fosse cobrado ICMS sobre as operações interestaduais em que o destinatário da mercadoria estivesse localizado em seu território, independentemente de se tratar de consumidor final ou de mero intermediário. Todavia, o STF decidiu que é inconstitucional a cobrança de ICMS pelo Estado de destino, ou seja “não produtor”, com fundamento do Protocolo ICMS 21/2011 do Confaz, sobre as operações interestaduais de venda de mercadoria a consumidor final realizadas de forma não presencial (internet, telemarketing e showroom). A Constituição Federal de 1988 determinou que o valor do ICMS é devido ao Estado de origem da mercadoria. Portanto, o STF afirmou que mudar a cobrança para o Estado de destino somente poderia ser feito por meio de Emenda Constitucional, não podendo ser feito por Protocolo do Confaz. (STF. Plenário. ADI 4628/DF e ADI 4713/DF, Rel. Min. Luiz Fux; RE 680089/SE, Rel. Min. Gilmar Mendes, julgados em 17/09/2014 (Info 759). Pois bem, foi publicada no último dia 17/04/2015, a Emenda Constitucional 87, alterando o inciso VII, do § 2º do art. 155 da Constituição Federal, e passou a dizer que o ICMS, nos casos ilustrados acima, deverá ser dividido entre o Estado de origem e o Estado de destino. Com a EC 87/2015, o inciso VII do § 2º do art. 155 da Constituição Federal, passou a ter a seguinte redação: “nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual”. Essa divisão será feita com base em percentuais que foram acrescentados no art. 99 do ADCT e que são graduais ao longo dos anos, até que, em 2019, o Estado de destino ficará com todo o valor da diferença entre a alíquota interestadual e a interna. Vejamos: “Art. 99. Para efeito do disposto no inciso VII do § 2º do art. 155, no caso de operações e prestações que destinem bens e serviços a consumidor final não contribuinte localizado em outro Estado, o imposto correspondente à diferença entre a alíquota interna e a interestadual será partilhado entre os Estados de origem e de destino, na seguinte proporção: I – para o ano de 2015: 20% (vinte por cento) para o Estado de destino e 80% (oitenta por cento) para o Estado de origem; II – para o ano de 2016: 40% (quarenta por cento) para o Estado de destino e 60% (sessenta por cento) para o Estado de origem;

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

8

III – para o ano de 2017: 60% (sessenta por cento) para o Estado de destino e 40% (quarenta por cento) para o Estado de origem; IV – para o ano de 2018: 80% (oitenta por cento) para o Estado de destino e 20% (vinte por cento) para o Estado de origem; V – a partir do ano de 2019: 100% (cem por cento) para o Estado de destino.” Por fim, o art. 3º estabelece que a Emenda Constitucional 87/2015 entra em vigor na data de sua publicação, produzindo efeitos no ano subsequente, ou seja, em 2016 e após 90 dias desta. Contudo, o inciso I do art. 99 do ADCT, acrescentado pela EC 87/2015, é inócuo porque fala em 2015, mas neste ano as novas regras acima explicadas ainda não estão produzindo efeitos.

Quando bonificações somente podem ser consideradas descontos incondicionaismaio 15, 2015 em Geral por Karin Rosário

SOLUÇÃO DE CONSULTA DISIT/SRRF06 Nº 6020, DE 11 DE MAIO DE 2015

ASSUNTO: Contribuição para o Financiamento da Seguridade Social – Cofins

EMENTA: As bonificações somente podem ser consideradas descontos incondicionais, quando constarem em uma mesma nota fiscal de venda dos bens, aos quais se referirem. SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSIT N º 34, DE 21 DE NOVEMBRO DE 2013.

DISPOSITIVOS LEGAIS: art. 1º, parágrafo 3º, inciso V, alínea “a” da Lei 10.833, de 29 de dezembro de 2003; item 4.2. da Instrução Normativa SRF nº 51, de 3 de novembro de 1978.

ASSUNTO: Contribuição para o PIS/PasepEMENTA: As bonificações somente podem ser consideradas descontos incondicionais, quando constarem em uma mesma nota fiscal de venda dos bens, aos quais se referirem. SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSIT N º 34, DE 21 DE NOVEMBRO DE 2013.

DISPOSITIVOS LEGAIS: Art. 1º, parágrafo 3º , inciso III, alínea “a”, da Lei 10.637, de 1977; item 4.2. da Instrução Normativa SRF nº 51, de 3 de novembro de 1978.

MARIO HERMES SOARES CAMPOSChefe

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

9

Receita fixa regras de acompanhamento fiscal diferenciado para empresasmaio 15, 2015 em Geral por Karin Rosário

Com a Portaria RFB nº 641, publicada no Diário Oficial de da última terça-feira (12), a Receita Federal definiu as regras válidas para este ano referentes ao acompanhamento econômico-tributário diferenciado para as pessoas jurídicas.

O acompanhamento fiscal diferenciado consiste na análise do comportamento econômico-tributário, por meio do monitoramento da arrecadação dos tributos administrados pela Receita Federal, da análise de setores e grupos econômicos e da gestão para o tratamento prioritário relativo ao passivo tributário.

Para a definição das pessoas jurídicas sujeitas ao acompanhamento diferenciado, serão adotados os critérios de receita bruta declarada, débitos declarados, massa salarial e participação na arrecadação dos tributos administrados pelo Fisco.

Os parâmetros fixados para o acompanhamento econômico-tributário diferenciado das pessoas jurídicas, em 2015, são:

• PJ sujeitas à apuração do lucro real, presumido ou arbitrado, cuja receita bruta anual, no ano-calendário de 2013, seja superior a R$ 150 milhões;

• Montante anual de débitos declarados nas Declarações de Débitos e Créditos Tributários Federais (DCTF) , relativas ao ano-calendário de 2013, seja superior a R$ 15 milhões;

• Montante anual de massa salarial informada nas Guias de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP), relativas ao ano-calendário de 2013, seja superior a R$ 36 milhões; ou

• Total anual de débitos declarados nas GFIP, relativas ao ano-calendário de 2013, seja superior a R$ 12 milhões.

Além do acompanhamento econômico-tributário diferenciado há também o acompanhamento econômico-tributário especial.

Neste caso, serão indicadas as pessoas jurídicas sujeitas à apuração do lucro real, presumido ou arbitrado, cuja receita bruta anual, no ano-calendário de 2013, seja superior a R$ 900 milhões, e cujo montante anual de débitos declarados nas DCTF, relativas ao ano-calendário de 2013, seja superior a R$ 90 milhões.

A regra vale, também, para as pessoas jurídicas cujo total anual de débitos declarados nas GFIPJ, relativas ao ano-calendário de 2013, seja superior a R$ 40 milhões, ou cujo montante anual de massa falida informada nas GFIP, relativas ao ano-calendário de 2013, seja superior a R$ 120 milhões.

A Receita Federal encaminha, anualmente, comunicação à pessoa jurídica sujeita ao acompanhamento diferenciado até o último dia do mês de janeiro do respectivo ano-calendário, lembrando que a sua inclusão nesse acompanhamento independe do efetivo recebimento da comunicação.

Fonte: UOL ECONOMIA

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

10

Simples Nacional: Revenda de Produtos Farmacêuticos, Perfumaria e HigienePosted by Robson de Azevedo em 13 de maio de 2015

Há redução dos percentuais relativos ao PIS/Pasep e à COFINS constantes das Tabelas do Anexo I, da Lei Complementar 123, de 2006, quando ocorrer a revenda de mercadorias sujeitas à tributação concentrada do PIS/Pasep e da COFINS, quanto a produtos farmacêuticos, de perfumaria e higiene pessoal.

Para apuração do valor do Simples Nacional, devido em cada mês, relativo às mesmas receitas, devem ser desconsiderados nas respectivas tabelas do Anexo I, da mesma Lei Complementar, os percentuais referente ao PIS/Pasep e à COFINS.

Base: Lei Complementar 123, art. 18, caput e § 4º, inciso IV, e §§ 12,13 e 14, inciso I, alíneas “a” e “b” , Resolução CGSN nº 94, de 2011 e alterações posteriores, art. 25, inciso I alínea “b’ e Solução de Consulta Disit/SRRF 9.012/2015. Manual do Super Simples, contendo as normas do Simples Nacional – Lei Complementar 123/2006. Contém as mudanças determinadas pela LC 128/2008.

Fim da guerra fiscal é o primeiro passo para reforma do ICMS

12 de maio de 2015

Em reunião na Associação Comercial de São Paulo, Clovis Cabrera, da Fazenda paulista, disse ser urgente que se adotem medidas para por fim à guerra fiscal

Não há ambiente político para viabilizar a tão esperada reforma do ICMS, diz José Clovis Cabrera, que encabeça a Coordenadoria de Administração Tributária (CAT) da Fazenda paulista. O que, segundo ele, não pode impedir que medidas de combate à chamada guerra fiscal entre os Estados sejam adotadas logo.

Nesse sentido, a principal aposta de Cabrera é o Convênio n° 70 do Conselho Nacional de Política Fazendária (Confaz) publicado em julho de 2014. O documento estabelece que as alíquotas interestaduais do ICMS, que hoje são de 7% e 12%, sejam reduzidas para 4% em um período de 15 anos.

A redução da alíquota é o condicionante para que sejam preservados incentivos fiscais concedidos irregularmente por Estados, por não serem fruto de unanimidade do Canfaz. A manutenção desses benefícios evita que aqueles contribuintes que os receberam sejam obrigados a pagar a diferença relativa ao incentivo.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

11

“O Convênio não é o ideal, mas diante do que temos, posso afirmar que é a ‘menos ruim’ das propostas. Foi o que deu para ser feito”, disse Cabrera nesta segunda-feira, 11, em reunião do Conselho de Altos Estudo de Finanças e Tributação (Caeft), da Associação Comercial de São Paulo (ACSP).

O coordenador do CAT participou de boa parte das discussões que originaram o Convênio n° 70. Ele contou que a proposta acabou desvirtuada em alguns pontos. “Foram criadas várias exceções, que tomando conta do texto”, disse.

A ideia de reduzir gradualmente a alíquota interestadual do ICMS para 4% não vale para todos (as exceções). Na Zona Franca, por exemplo, ao final da transição do modelo em vigor para aquele proposto pelo Convênio a alíquota seria reduzida dos 12% atuais para 7%, no caso de produtos de informática, e para 10%, para demais produtos.

O mesmo acontece para a movimentação de gás natural entre a maioria dos estados, que ficaria submetida à alíquota de 10%. No caso de produtos agropecuários, a alíquota também não convergiria para 4%, reduzindo somente até 7%.

Há outro ponto importante: o Convênio n° 70 nada regula –apenas denota a intenção dos estados chegarem a um denominador comum na questão da guerra fiscal. Mas para que tenha validade é preciso antes que algumas regras sejam determinadas pelo Congresso. Entre elas, aquela que vem sendo chamado de convalidação dos incentivos do ICMS.

Esse tema é tratado pelo Projeto de Lei do Senado (PLS) 130/2014, que hoje tramita na Câmara dos Deputados como PLP 54/2015. É esse projeto que pode anistiar os contribuintes que obtiveram benefícios fiscais sem a aprovação unânime do Confaz.

Em outras palavras, esses benefícios seriam tornados válidos por um período determinado. Isso aconteceria mediante uma reavaliação do Confaz, cuja decisão não precisaria ser mais por unanimidade. Pelo texto do PLP 54, a anistia ocorreria se aprovada por três quintos dos Estados, considerando que um terço dos Estados de cada região sejam favoráveis.

“A guerra fiscal já dura mais de 10 anos, é preciso resolver logo essa questão porque ela abre o caminho para se discutir a reforma do ICMS, ainda que hoje seja inviável o debate a respeito de uma reforma ampla do imposto por causa do ambiente político”, disse Cabrera.

Segundo o coordenado do CAT, a definições das regras para amenizar os efeitos da guerra do ICMS é urgente também para os contribuintes porque sem a garantia dos meios para que os incentivos sejam mantidos, ganha força a posição do Supremo Tribunal Federal (STF), que tem considerado inconstitucionais os benefícios não aprovados no Confaz.

Paralelamente ao projeto que corre no Congresso e ao Convênio estabelecido entre os Estados corre a Súmula Vinculante n° 69 do STF, de 2012. Ela determina que “Qualquer isenção, incentivo, redução de alíquota ou de base de cálculo, crédito presumido, dispensa de pagamento ou outro benefício relativo ao ICMS, concedido sem prévia aprovação em convênio celebrado no âmbito do Confaz, é inconstitucional.”

Fonte: Diário do Comércio

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

12

Juros sobre capital próprio - Incidência tributária e rentabilidadeCompensando o JCP, além de trazer uma economia tributária relevante, a empresa poderá remunerar em um montante maior os seus sócios em comparação de quando não compensado

José Carlos, 11 de maio de 2015

Utilizado para distribuir os lucros para sócios, acionistas e titulares de uma determinada organização, devendo essa ser tributada pelas regras do Lucro Real, a ferramenta legal denominada Juros Sobre Capital Próprio (JCP) é entendida pelo ponto de vista tributário, como tendo valores considerados como despesas financeiras, sendo assim, conforme o artigo 9º da Lei nº 9.249/95 podem ser abatidos da base de cálculo do IRPJ e CSLL, reduzindo o valor a pagar de ambos.

Nessa operação, a base de cálculo deve corresponder ao Patrimônio Líquido deduzido dos valores de Prejuízos Acumulados, Reserva de Reavaliação de Bens e Direitos da Pessoa Jurídica e valores relativos à “Ajuste de Avaliação Patrimonial”. O efetivo pagamento ou crédito dos juros fica condicionado à existência de lucros, computados antes da dedução dos juros, ou de lucros acumulados e reservas de lucros, em montante igual ou superior ao valor de duas vezes os juros a serem pagos ou creditados.

A dedutibilidade da despesa ocorre independente do pagamento dos juros, pois a retenção do IR já se dá no momento da apropriação da despesa (IN RF 41/98). Portanto, a critério dos sócios, os valores dos juros ao invés de serem pagos aos sócios, poderão, por exemplo, serem usados para aumento de capital, por decisão dos sócios em “ata de reunião para tal fim”.

No caso da retirada dos sócios através do JCP existe uma incidência do imposto de renda retido na fonte à alíquota de 15%, na data do pagamento ou crédito ao beneficiário, o que pode representar uma importante economia tributária. Sendo assim, o rendimento será considerado tributável e imposto retido será compensável, no caso de sócio pessoa jurídica.

Para um melhor entendimento, considere que determinada empresa obteve receita anual de R$ 1.000.000,00 e despesas no mesmo período no valor de R$ 600.000,00 e que nesse caso, todas as receitas serão tributáveis, todas as despesas dedutíveis e não haverá Prejuízo Fiscal e nem Base de Cálculo Negativa da CSLL a ser compensado, com juros remuneratórios calculados de R$ 100.000,00 e IR-Fonte JRCP de R$ 15.000,00:

Na apuração sem JCP, as receitas menos despesas chegará ao valor de R$ 400.000,00 de Lucro, incidindo 9% de CSLL mais 15% de IRPJ e 10% de adicional desse imposto. Nesse momento, deve-se considerar que existe uma parcela isenta desse adicional, que equivale a R$ 20.000,00 por mês. Lembrando que estamos falando do Lucro Real Anual, a parcela isenta do adicional será de R$ 240.000,00. Contudo, após toda a apuração, o total de imposto e contribuição a pagar será de R$ 112.000,00 sobre o Lucro, ficando isento o montante de R$ 288.000,00 restantes, que poderá ser repassado aos sócios.

Agora, no caso da apuração usando os Juros sobre Capital Próprio, do valor resultante das receitas menos despesas, será subtraído os R$ 100.000,00 de JCP, resultando em um Lucro de R$ 300.000,00. Desse lucro incidirá 9% de CSLL e 15% de IRPJ, mais 10% de adicional do imposto, que mostrará o valor a pagar de R$ 78.000,00. Nesse caso o Lucro isento será de R$ 222.000,00. Nesse momento a despesa com

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

13

JCP será subtraída por 15% dessa (R$ 100.000,00 – R$ 15.000,00), que fará presente um valor de R$ 85.000,00. Aumentará o valor do Lucro Isento pelo resultado do Juros Remuneratório (JCP), e o valor a ser repassado para os sócios equivalerá a R$ 307.000,00.

Como se pode observar, os Juros Remuneratório do Capital Próprio, além de trazer uma redução de IRPJ e CSLL para a empresa, também disponibiliza para os sócios um rendimento líquido do IR Fonte, pois o valor a ser disponibilizado aos sócios quando a empresa adota o JRCP é maior do que quando não utilizada. No caso apresentado, usando o JCP a empresa poderá disponibilizar aos sócios R$ 19.000,00 a mais do que se não utilizar. Desse modo, levando em consideração que essas empresas aportam capital e abrem mão de investir em outras ofertas do mercado, é justo que recebam valores referentes a juros sobre esses investimentos.

Fonte: Blog Studio Fiscal

Diferença de alíquotas

Decreto estadual não pode exigir o ICMS na entrada da mercadoria13 de maio de 2015, 11h28

Por Hugo Funaro

Encontra-se na pauta de julgamento do Supremo Tribunal Federal o RE 598.677/RS, submetido à sistemática de repercussão geral, no qual se discute a possibilidade de os Estados exigirem, por meio de decreto, o pagamento de ICMS correspondente à diferença entre as alíquotas interna e interestadual, na entrada de mercadoria destinada à ulterior comercialização em seu território.

A tese dos Estados que promovem tal exigência é a de que a cobrança caracterizaria mera fixação do prazo de pagamento do tributo, o que poderia ser feito por ato do Poder Executivo.

O argumento fazendário não se sustenta.

Com efeito, a fixação de prazo de pagamento supõe que o fato gerador da obrigação tributária já tenha se verificado no passado. Em outras palavras, ocorrido o fato tributável e sendo, portanto, devido o tributo, pode o Poder Executivo definir a data em que deverá ser feito o respectivo recolhimento, desde que, obviamente, não exista lei que disponha sobre a matéria (RE 140.669/PE – Rel. Min. Ilmar Galvão DJ: 18/05/2001).

No caso, porém, o que se pretende não é definir a data de pagamento do tributo devido por um fato ocorrido no passado, mas sim cobrar, por ocasião da entrada no Estado, o ICMS devido pela ulterior saída a ser promovida pelo estabelecimento adquirente da mercadoria. O que se quer, pois, é antecipar, para o momento da entrada no Estado, o fato gerador do ICMS que, presume-se, ocorrerá no futuro, por ocasião da saída da mercadoria. A alteração do prazo de pagamento pressupõe — e é mera decorrência — da alteração do momento de ocorrência do fato gerador (entrada no Estado, em vez da saída do estabelecimento comercial).

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

14

Ocorre que a fixação do momento em que se considera ocorrido o fato gerador do tributo é matéria sujeita à reserva legal, por força do artigo 150, inciso I, da Constituição Federal combinado com artigo 97, inciso III, do Código Tributário Nacional, como já decidiu o Supremo Tribunal Federal, no RE 111.152-6/SP (Rel. Min. Aldir Passarinho – DJ: 12/12/1988). O próprio parágrafo 7º do artigo 150 da Constituição Federal, que alguns Estados invocam como fundamento para exigir o recolhimento antecipado do ICMS, prevê que somente a lei pode criar tal obrigação.

Portanto, conclui-se que mero decreto estadual não pode embasar a cobrança do ICMS na entrada da mercadoria no Estado.

Acrescente-se que o ICMS é um imposto estadual com perfil nacional, razão pela qual há necessidade de lei complementar que uniformize o tratamento estadual quanto aos seus elementos estruturantes, entre os quais os fatos geradores, como se verifica dos artigo 146, inciso III, alínea “a” e artigo 155, parágrafo 2º, inciso XII, da Constituição Federal (ADI 1.247 MC/PA – Rel. Min. Celso de Mello – DJ: 08/09/1995; ADI 1.851/AL – Rel. Min. Ilmar Galvão – DJ: 22/11/2002). Nessa conformidade, o artigo 12 da Lei Complementar 87/1996 indica os momentos em que se considera ocorrido o fato gerador do ICMS, relativamente às diversas atividades por ele alcançadas. Tratando-se de mercadoria destinada à comercialização, a regra é de que o fato gerador considera-se ocorrido no momento “da saída da mercadoria do estabelecimento de contribuinte” (artigo 12, inciso I, da LC 87/96). Dentre as poucas exceções em que a mercadoria pode ser tributada no momento da entrada no território de determinado Estado estão a importação (artigo 12, incisos IX e XI) e as operações com lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização (artigo 12, incisos XII). Assim, resta claro que, fora das excepcionais hipóteses previstas em lei complementar, o ICMS só pode ser exigido na saída da mercadoria do estabelecimento de contribuinte.

Ademais, a Constituição Federal só permite ao Estado de destino cobrar a diferença entre as alíquotas interna e interestadual do ICMS quando se trate de mercadoria ou serviço entrado em seu território para fins de consumo pelo respectivo adquirente (artigo 155, parágrafo 2º, incisos VII e VIII). Como a cobrança do diferencial é adstrita às operações e prestações interestaduais destinadas a consumidor final, não podem os Estados pretender ampliar sua competência por norma infraconstitucional, ainda mais por mero decreto do Poder Executivo.

Por tais razões, aguarda-se que o Supremo Tribunal Federal firme a orientação de que não é possível exigir, por meio de decreto estadual, o pagamento do ICMS por ocasião da entrada da mercadoria no Estado.

Hugo Funaro é advogado tributarista, mestre em Direito Econômico e Financeiro pela USP .Sócio do Dias de Souza Advogados Associados.

Revista Consultor Jurídico, 13 de maio de 2015, 11h28

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

15

Fisco vai avisar grandes contribuintes sobre possíveis inconsistências

13 de maio de 2015

A Receita Federal informou nesta terça-feira (12) que portaria publicada no “Diário Oficial da União” estende aos maiores contribuintes do país um procedimento que já existe para as pessoas físicas no Imposto de Renda: eles passarão a ser avisados de possíveis irregularidades ou inconsistências no recolhimento de tributos e, com isso, poderão regularizar sua situação antes do Fisco iniciar um procedimento de fiscalização e cobrar multas mais pesadas.

“Queremos promover a autorregularização [no qual o próprio contribuinte corrige a inconsistência e paga o tributo devido]. A Receita está interessada que o contribuinte mantenha suas obrigações de maneira atualizada e, com isso, também reduzir a litigiosidade. Quando o contribuinte entra no radar, ele será avisado. Isso ajuda o contribuinte a ter um acompanhamento do risco dele”, explicou Francisco Assis de Oliveira Junior, subsecretário-substituto de Fiscalização.

De acordo com ele, a experiência, no caso das pessoas físicas no Imposto de Renda, que está servindo de modelo para os grandes contribuintes, foi muito “exitosa”. “Em um momento em que eu dou oportunidade para o contribuinte retificar a sua declaração já desde o primeiro dia em que apresenta sua declaração, cruzando dados, ele vai ter oportunidade de fazer retificação. A redução de litiogisidade foi superior a R$ 2 bilhões”, declarou ele.

Grandes contribuintes

No caso das empresas, são considerados grandes contribuintes aquelas que têm receita bruta declarada de, pelo menos, R$ 150 milhões por ano, ou montante de tributos pagso acima de R$ 15 milhões. Já no caso das pessoas físicas, os grandes contribuintes são aqueles que têm rendimento total declarado maior do que R$ 13 milhões por ano, ou que possua bens ou direitos superiores a R$ 70 milhões.

Atualmente, há 9.478 empresas e 5.073 pessoas físicas considerados “grandes contribuintes” no país. Eles possuem um acompanhamento especial no pagamento de seus tributos por parte da Receita Federal e respondem por 63% da arrecadação brasileira.

Aviso aos contribuintes e multas

O Fisco lembrou que o órgão não manda email para os contribuintes. De acordo com a Receita Federal, os aviso de que há possíveis inconsistências no pagamento de tributos, para os grandes contribuintes, será feito por meio de carta, com indicação do fiscal e da unidade que vai fazer o contato telefônico. Os maiores contribuintes do país também poderão saber das eventuais inconsistências no Centro de Atendimento Virtual (e-CAC).

Os avisos por carta, ou no e-CAC, informou o Fisco, não retiram a “espontaneidade” do contribuinte em resolver a pendência e evitar multas mais pesadas. Segundo o órgão, a perda da chamada “espontaneidade” acontece somente quando é aberto um procedimento formal de fiscalização e o contribuinte é visitado por um auditor. Nesse caso, a multa sobe e varia de 75% a 300%, dependendo do que for descoberto.

Fonte: G1

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

16

Isenções tributárias das entidades sem fins lucrativos

I - Introdução

Existem isenções tributárias direcionadas às entidades sem fins lucrativos, tanto na esfera federal como nas estaduais e municipais, cabendo à lei dispor sobre as condições a serem observadas para obtenção do favor fiscal a elas direcionadas. Neste texto vamos abordar as isenções direcionadas às entidades citadas, que estão fora das entidades imunes, mas isentas, com foco na COFINS, no ISSQN e nos documentos fiscais.

II - As isenções das entidades sem fins lucrativos

Quais são as entidades sem fins lucrativos, para fins de isenções tributárias?

a) Associação Civil;

b) Associação Cultural;

c) Entidade Aberta de Previdência Complementar (Sem Fins Lucrativos);

d) Entidade Fechada de Previdência Complementar;

e) Entidade Filantrópica;

f) Sindicato;

g) Entidade Recreativa;

h) Entidade Científica;

i) Associação de Poupança e Empréstimo;

j) Federações e Confederações Sindicais;

k) Serviços Sociais Autônomos, criados ou autorizados por lei;

l) Conselhos de Fiscalização de Profissões Regulamentadas;

m) Fundações de Direito Privado; e

n) OCB e as Organizações Estaduais de Cooperativas previstas noartigo 105 da Lei de nº 5.764/1971.

As condições para usufruir das isenções estão previstas nos seguintes dispositivos:Artigo 55 da Lei de nº 8.212/1991;Artigo 29 da Lei de nº 12.101/2009eartigo 17 da Medida Provisória de nº 2.158-35/2001.

São elas:

1) Não percebam seus diretores, conselheiros, sócios, instituidores ou benfeitores, remuneração, vantagens ou benefícios, direta ou indiretamente, por qualquer forma ou título, em razão das competências, funções ou atividades que lhes sejam atribuídas pelos respectivos atos constitutivos;

2) Aplique suas rendas, seus recursos e eventual superávit integralmente no território nacional, na manutenção e

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

17

desenvolvimento de seus objetos institucionais;

3) Apresente certidão negativa ou certidão positiva com efeito de negativa de débitos relativos aos tributos administrados pela RFB e certificado de regularidade do Fundo de Garantia do Tempo de Serviço (CRF);

4) Mantenha escrituração contábil regular que registre as receitas e despesas, bem como a aplicação em gratuidade de forma segregada, em consonância com as normas emanadas do Conselho Federal de Contabilidade (CFC);

5) Não distribua resultados, dividendos, bonificações, participações ou parcelas de seu patrimônio sob qualquer forma ou contexto;

6) Conserve em boa ordem, pelo prazo de 10 (dez) anos, contado da data da emissão, os documentos que comprovem a origem e a aplicação de seus recursos e os relativos a atos ou operações realizados que impliquem modificação da situação patrimonial;

7) Cumpra as obrigações acessórias estabelecidas na legislação tributária;

8) Apresente as demonstrações contábeis e financeiras devidamente auditadas por auditor independente habilitado nos Conselhos Regionais de Contabilidade (CRC) quando a receita bruta anual auferida for superior ao limite fixado pela Lei Complementar nº 123/2006.

Cumpridos todos os requisitos acima a entidade sem fins lucrativos se habilita à isenção tributária do IRPJ, CSLL, Contribuição Previdenciária Patronal e COFINS.

Quanto ao ISSQN e a documentação fiscal temos no Brasil 5.570 municípios, cada um com sua legislação específica. Cabe ao gestor da entidade sem fins lucrativos especificamente perquirir junto à Secretaria da Fazenda Municipal a qual esteja inscrita para verificar as condições legais para usufruir da ISENÇÃO do ISSQN, além das obrigações acessórias contidas nos regulamentos de cada município.

III - Como ficam as contribuições sociais destas entidades

As contribuições sociais das entidades listadas no item II serão tratadas do seguinte modo:

a) Contribuição Patronal para a Previdência Social: Isenta.

b) PIS/PASEP - Contribuição de 1% sobre a Folha de Salários;

c) COFINS: Há isenção para as receitas de atividades próprias. É preciso, entretanto, que a isenção somente prevalece sobre as receitas oriundas das atividades especificamente próprias da entidade, sendo que as demais receitas tem sido objeto de tributação pela RFB.

Compreendem receitas de atividades próprias ou receitas estatutárias as decorrentes de contribuições, doações, anuidades ou mensalidades fixadas por lei, assembleia ou estatuto, recebidas de associados ou mantenedores, sem caráter contra-prestacional direto, destinadas ao seu custeio e ao desenvolvimento dos seus objetivos sociais.

Desde modo, as receitas auferidas fora do objeto social da entidade sem fins lucrativos devem ser tributadas normalmente pela COFINS aplicável as pessoas jurídicas em geral.

IV - A jurisprudência sobre isenções das citadas

Importante decisão exarada pelo Colendo Tribunal Regional Federal da 4ª Região, envolvendo ISENÇÃO DA COFINS das associações sem fins lucrativos inerentes às receitas de atividades próprias,verbis:

Processo: AMS 1055 RS 2004.71.01.001055-3

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

18

Relator(a): LEANDRO PAULSENJulgamento: 25/10/2005Órgão Julgador: SEGUNDA TURMAPublicação: DJ 09/11/2005 PÁGINA: 172TRIBUTÁRIO. COFINS. ASSOCIAÇÕES SEM FINS LUCRATIVOS. ATIVIDADES PRÓPRIAS. ISENÇÃO.- Os arts. 13 e 14, inciso X, da MP 2.158/2001 c/c o art. 15 da Lei 9.532/97 outorgaram isenção da COFINS relativamente às receitas de associações sem fins lucrativos oriundas das atividades próprias das entidades.- Serviços atinentes ao cumprimento das finalidades estatutárias se inserem dentre as atividades próprias da entidade."http://trf-4.jusbrasil.com.br/jurisprudencia/1196942/apelacao-em-mandado-de-seguranca-ams-1055

Portanto, a questão a ser enfrenta pelos gestores das entidades sem fins lucrativos com isenção fiscal é a definição de receitas das atividades próprias e as demais receitas. Para tanto é aconselhável, em caso de dúvidas, seja feita consulta oficial à Delegacia local da RFB a que a referida entidade esteja vinculada. Uma resposta oficial do fisco definirá quais as receitas "extras" serão tributadas pela COFINS.

V - Conclusão

Com essas considerações podemos asseverar que há isenção tributária, sob condições legais a serem cumpridas pelas entidades sem fins lucrativos, que beneficiam tais entidades, sem, entretanto, a eximirem de cumprir as obrigações acessórias tais como RAIS, DIRF, DCTF, DACON, GEFIP, sempre lembrando que muitas das obrigações acessórias serão extintas com a implantação do eSOCIAL prevista para janeiro de 2015.

Bibliografia

(A) ATALIBA, Geraldo. Limitações constitucionais ao poder de tributar, Revista de Direito Tributário, São Paulo, v. 51;

(B) BRAGA, Hugo Rocha, Demonstrações contábeis: Estrutura e Análise de Balanços, 1999, Editora Atlas, 1999;

(C) CARRAZZA, Roque Antônio, Curso de Direito Constitucional Tributário, 20ª edição, São Paulo, Malheiros, 2004.

(D) CARVALHO, Paulo de Barros, Curso de Direito Tributário, 17ª ed. São Paulo, Saraiva, 2005;

(E) COÊLHO, Sacha Calmon Navarro, Curso de Direito Tributário Brasileiro, 8ª edição, Rio de Janeiro, Forense, 2005

(F) FANUCCHI, Fábio, Curso de Direito Tributário Brasileiro, vol. II, 10ª Tiragem, 4ª Ed., Ed. Resenha Tributária, Co-Ed. IBET - Instituto Brasileiro de Estudos Tributários, SP, 1986;

(G) HIGUCHI, Hiromi, Imposto de Renda das Empresas, SP, APET, 37ª Ed., 2012.

(H) MACHADO, Hugo de Brito, Curso de Direito Tributário, 23ª Ed., SP, Malheiros Editora, 2003.

(I) MARTINS, Eliseu, MANUAL DE CONTABILIDADE SOCIETÁRIA: Aplicável a todas as Sociedades de Acordo com as Normas Internacionais e do CPC, Atlas. 1ª edição (2010) 824 pgs, Editora Atlas.

(J) MARTINS, Ives Gandra da Silva, Aspectos Tributários da Nova Constituição, Ed. Resenha Tributária, SP, 1.999;

(K) MARTINS, Ives Gandra da Silva, Tavolaro, Agostinho Toffoli, Machado, Brandão, Princípios Tributários no Direito Brasileiro e Comparado, Ed. Forense, RJ, 1988;

(L) MORAIS, Roberto Rodrigues, REDUZA DÍVIDAS PREVIDENCIÁRIAS, online, http://www.portaltributario.com.br/obras/dividasprevidenciarias.htm

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

19

(M) NOGUEIRA, Ruy Barbosa, Direito Tributário, José Bushatsky Editor, SP, 1973;

(N) PAULSEN, Leandro, Direito Tributário: Constituição e Código Tributário à Luz da Doutrina e Jurisprudência, 6ª ED., Porto Alegre, Livraria do Advogado, ESMAFE, 2004;

(O) PEDREIRA, José Luiz Bulhões, Imposto de Renda, Rio de Janeiro: Justec, 1971.

(P) CADERNO DE PESQUISAS TRIBUTÁRIAS, Coordenador Ives Grandra da Silva Martins, vários colaboradores, desde 1977, Editora Resenha Tributária, SP;

(Q) DIALÉTICA, Revista de Direito Tributário, coleção completa;

(R) REVISTA DE ESTUDOS TRIBUTÁRIOS, coleção, desde a nº 1, Editora SÍNTESE, Porto Alegre - RS;

(S) REVISTA DE DIREITO TRIBUTÁRIO, Coleção Completa, desde a nº 1, de setembro de 1977, IDEPE - Instituto Internacional de Direito Público e Empresarial e IBET - Instituto Brasileiro de Estudos Tributários;

(T) TRATADO DE DIREITO TRIBUTÁRIO BRASILEIRO, vários volumes, desde 1977, Forense, RJ.

Roberto Rodrigues de Morais

Especialista em Direito Tributário.

Fonte: FISCOSOFT

SISCOSERV:Solução de Consulta Cosit nº 102, de 15 de abril de 2015 (Publicado(a) no DOU de 27/04/2015, seção 1, pág. 31)

ASSUNTO: OBRIGAÇÕES ACESSÓRIAS EMENTA:

1) SISCOSERV. REGISTRO DE FRETE INTERNACIONAL INFORMADO NO SISCOMEX. Os serviços de frete relacionados às operações de comércio exterior de bens serão objeto de registro no Siscoserv, por não serem incorporados aos bens e mercadorias (escapando, portanto, à hipótese de dispensa prevista no art. 1º, §2º, da IN RFB 1277/12).

2) SISCOSERV. TRANSPORTE DE CARGA. OBRIGAÇÕES DO CONTRATANTE DO AGENTE DE CARGA. SOLUÇÃO DE CONSULTA PARCIALMENTE VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 257, DE 26 DE SETEMBRO DE 2014.Em transações envolvendo transporte de carga, a consulente deverá verificar qual foi exatamente o objeto

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

20

do contrato com o agente de carga e compará-lo com as situações examinadas na SC Cosit nº 257/14, a fim de determinar quais as suas obrigações relativas ao Siscoserv.

3) SISCOSERV. TRANSPORTE DE CARGA. VALOR A REGISTRAR. SOLUÇÃO DE CONSULTA PARCIALMENTE VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 257, DE 26 DE SETEMBRO DE 2014. O valor a informar pelo tomador do serviço de transporte é o montante total transferido, creditado, empregado ou entregue ao prestador como pagamento pelos serviços prestados, incluídos os custos incorridos, necessários para a efetiva prestação. Quando o tomador de serviço de transporte não puder discriminar do valor pago a parcela devida ao transportador daquela parcela atribuída ao representante ou ao intermediário por meio de quem foi efetuado o pagamento do serviço principal, o transporte deverá ser informado pelo valor total pago.

4) SISCOSERV. DATA DO PAGAMENTO. Os manuais do Siscoserv preveem 5 (cinco) “modos de pagar” o valor devido decorrente da prestação de serviço, transferência de intangível ou realização de outras operações que produção variação no patrimônio – entrega, remessa, transferência, crédito e emprego –, a cada um correspondendo um evento que marca a data do pagamento, que são os seguintes: (a) entrega: a data do recebimento do numerário pelo beneficiário; (b) remessa: a data da contratação da operação de câmbio; (c) transferência: a data da transmissão da quantia (desde que não configure nem entrega nem remessa); (d) crédito: a data do registro contábil efetuado pelo pagador, pelo qual o valor é colocado, incondicionalmente, à disposição do recebedor; e (e) emprego: data em que o valor é aplicado por conta e ordem do beneficiário do pagamento.

DISPOSITIVOS LEGAIS: Manuais do Siscoserv - 9ª edição, instituídos pela Port. Conj. RFB/SCS nº 43/2015; SC Cosit nº 257/2014; arts. 9º e 22, da IN RFB 1396/13; SCI Disit/SRRF07 nº 10/2010; art. 1º da IN SRF 41/1999; item 11 do PN CST nº 7/1986.

SC Cosit nº 102-2015.pd

Quando a substituição do PIS/Pasep e Cofins estará na pauta?

15 de maio de 2015

Por Mauro Negruni*

A legislação do PIS/Pasep e da Cofins estabelecidos nas leis 10.637/02 e 10.833/03, respectivamente – e suas inúmeras atualizações – não dão conta para que uma pessoa “normal” entenda a aplicação dos dispositivos para a correta apuração destas contribuições sociais. As leis são complexas e remetem a outra infinidade de conceitos estabelecidos em outras legislações, seja previdenciária ou do Imposto de Renda da Pessoa Jurídica.

Com isso, as escriturações das contribuições sociais tornaram-se tarefas heroicas para serem cumpridas. No Fórum SPED Porto Alegre 2015 – terceira edição deste evento, o Sr. Jonathan Oliveira – auditor da Receita Federal do Brasil, comentou sobre a possibilidade de simplificação da legislação e por conseguinte da própria escrituração. Informação importante e muito útil. Algumas empresas ainda não

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

21

conseguiram regularizar totalmente seus processos e controles para o cenário atual, talvez seja uma combinação da falta de prioridade das empresas com a tolerância dos entes governamentais. Ou ainda, poderia ser a certeza da ineficiência do Estado com a necessidade de aplicação de recursos (não necessariamente financeiros) em outras atividades. Talvez, ainda, houvessem outras explicações.

O fato é que a legislação está em cheque. Algo poderá – deverá, eu diria – acontecer brevemente. Há uma combinação de fatores para acelerar a mudança, uma delas é a falta de caixa do governo. Esta situação, por si só, já é preocupante, afinal somos todos partícipes deste grande condomínio chamado Brasil. Há uma grande pressão para não haver aumento de tributos (já proposto ao Congresso pelo Palácio do Planalto no pacote fiscal). Uma saída “elegante” seria alterar a legislação propondo a substituição das Contribuições Sociais PIS/Pasep e Cofins por uma terceira unificada e, “de quebra”, executar a comentada simplificação da legislação. Ou seja, o governo faria dois movimentos: melhora do ambiente fiscal pela simplificação da legislação e, ao mesmo tempo, quando unificar a alíquota de PIS/Pasep e Confis, ajustará para que seja superior aos patamares atuais.

Caso venha ser efetivamente empregada a substituição das atuais Contribuições Sociais (PIS/Pasep e Cofins) por outra, creio eu que as empresas terão surpresas, tanto no aspecto técnico, ou seja, em seus sistemas, na emissão e recepção de documentos fiscais, quanto pela majoração de tributação (minha especulação).

Seja como for, há intenção e urgência por parte da equipe de governo (federal) para ajustar as contas, que pioram dia após dia. É recomendável que se verifique o histórico de alterações:– Alteração para não cumulatividade do PIS/Pasep em 2002;– Alteração para não cumulatividade da Cofins em 2003;– Escrituração no SPED em 2010;

Para efeitos das escriturações, deve-se levar em conta, por justiça e prudência, que todas as alterações sempre foram divulgadas com prazo razoável de antecedência.

Concluo pensando exatamente naqueles contribuintes que ainda não ajustaram seus processos e sistemas para a correta escrituração da EFD Contribuições: o que reserva o futuro?! Não tenho “bola de cristal”, mas não acredito que será algo tão simples quanto o DACON.

*Mauro Negruni é Diretor de Conhecimento e Tecnologia da Decision IT e membro do grupo de empresas participantes dos projetos piloto do SPED

Fonte: Decision IT

Restrição aos advogados no Carf já provoca uma debandadaMotivação. Especialistas dizem que Operação Zelotes foi apenas uma desculpa para que governo faça alterações no tribunal do fisco. Verdadeiro viés seria aumentar arrecadação

Roberto Dumke

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

22

São Paulo - A restrição das atividades de advogados dos contribuintes no Conselho Administrativo de Recursos Fiscais (Carf) já provoca uma debandada dos profissionais. Nos bastidores, os comentários são de que o governo quer desarmar o tribunal para arrecadar mais.

Mais conselheiros aguardam o posicionamento do Conselho Federal da Ordem dos Advogados do Brasil (OAB), que marcou para segunda-feira (18) o julgamento do decreto 8.441/2015. Na véspera do feriado de 1º de maio, o governo exigiu exclusividade dos representantes de contribuintes no Carf.

Segundo especialistas, ainda não está claro se os conselheiros dos contribuintes podem exercer a advocacia simultaneamente. Na interpretação mais estrita do decreto, os advogados não podem nem permanecer sócios de escritório com processos contra a Fazenda, por conflito de interesse.

"Mesmo que um representante do meu escritório estivesse assinando as peças, obviamente eu sou interessado direto. Vou aproveitar financeiramente. Juridicamente falando, há um óbvio conflito de interesses", disse ao DCI um conselheiro que pediu para não ser identificado.

Nessa perspectiva, pelo menos 18 dos 108 conselheiros dos contribuintes já tiveram o pedido de dispensa publicado no Diário Oficial da União (DOU). O Carf conta com um total de 216 conselheiros.

Para o mesmo conselheiro, que ainda não pediu dispensa, a debandada só não foi maior porque as confederações, como as do comércio (CNC) e indústria (CNI), que estariam em contato com o Ministério da Fazenda, pediram para que os conselheiros segurassem os pedidos de dispensa. "Estamos aguardando o posicionamento final [da Fazenda]. Se não voltarem atrás, haverá mais conselheiros pedindo dispensa."

Além de exigir exclusividade dos conselheiros, o decreto também prevê uma remuneração de cerca de R$ 8 mil líquidos - o que seria incompatível com o nível de qualificação dos advogados. Até então, os tributaristas não recebiam para participar do tribunal, mas atuavam na advocacia.

"O que eu vejo como risco é o esvaziamento do Carf. Os melhores e mais proeminentes conselheiros são aqueles tinham experiência prática. Eles advogavam sim", diz a ex-conselheira e professora da Escola de Direito de São Paulo da Fundação Getulio Vargas (FGV), Nara Takeda Taga.

Arrecadação

Para um outro conselheiro, que pediu dispensa na semana passada, o governo quer desaparelhar o Carf para aumentar a arrecadação. Na visão dele, sem os melhores tributaristas ao lado dos contribuintes, o Fisco conseguiria emplacar no Carf mais autos de infração, o que aumentaria a arrecadação do governo. Segundo o especialista, que falou ao DCI na condição de anonimato, um estudo da Associação Brasileira de Jurimetria (ABJ) mostra que os contribuintes conseguem decisão favorável em cerca de 22,6% dos casos. Em outros 20,5%, a decisão é parcialmente favorável.

Levando em conta que cerca de R$ 536 bilhões em impostos estão sendo discutidos no tribunal administrativo, qualquer aumento do aproveitamento do Fisco no Carf traria benefícios significativos em termos de arrecadação, afirma ele. "Os recursos dos contribuintes são providos porque há falhas e defeitos nas autuações" diz o ex-conselheiro. De acordo com o especialista, 75% dos recursos são providos por unanimidade para o contribuinte, o que indica que houve claro erro no auto de infração. Quando o tema trata de questão de interpretação e há controvérsia, os julgamentos ficam divididos.

Culpa

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

23

Para ele, o Decreto 8.441 não tem relação com a operação Zelotes, em que a Polícia Federal investiga rombo de até R$ 19 bilhões, causado por corrupção no Carf. "Eles chamaram atenção para um fato [a corrupção], mas acabaram resolvendo um problema arrecadatório".

Para os dois conselheiros, os advogados dos contribuintes acabaram levando a culpa por uma prática de corrupção dos auditores fiscais. Eles argumentam que, como os representantes da Fazenda têm o voto de desempate, sempre que o julgamento acaba em três votos contra três, de nada adiantaria comprar os votos dos conselheiros dos contribuintes.

"No Carf, os fiscais é que têm a caneta na mão", disse uma das fontes.

Os dois conselheiros também criticam a ideia de que a atividade não remunerada no Carf implica em viés de corrupção. "Os advogados vivem de reputação. E tão melhor ela é, tão melhor a qualidade e tamanho da carteira de clientes. Sem falar que no Brasil o advogado não pode fazer propaganda", comenta o primeiro. Outra motivação para participar do Carf seria o aprendizado. "O advogado fortalece o nome no Carf e ele aprende."

Restrição

Parte do motivo pelo qual a debandada de conselheiros não foi maior é que ainda não há consenso sobre a abrangência do Decreto 8.441. "É [um texto] contraditório. Esses desligamentos de conselheiros não ocorreram por causa do decreto em si, mas por causa de uma lei vigente há muito tempo", afirma o professor da faculdade de direito do Mackenzie, Eduardo Jardim. Ele se refere à Lei 8.906/1994, o estatuto da OAB.

Enquanto o decreto faz apenas proibição à atividade do advogado contra a Fazenda Federal. Mas, levando em conta a referência ao estatuto da OAB no decreto, a restrição valeria também para as fazendas estadual e municipal.

Diante da maior restrição, a remuneração baixa pesa mais, acredita o professor. Conforme o decreto, o conselheiro só recebe por sessão que participou. "De quando em quando, o conselheiro vai ganhar um salário inexpressivo e, em contrapartida, não pode fazer mais nada", comenta o professor.

DCI

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24

Lei das SA vale para sociedades limitadas Da redação

Em decisão unânime, a Terceira Turma do Superior Tribunal de Justiça (STJ) entendeu ser possível a aplicação subsidiária da Lei das Sociedades Anônimas (Lei 6.404/76) às sociedades limitadas para suprir lacunas em sua regulamentação legal. O recurso especial julgado teve origem em embargos de terceiro ajuizados em execução na qual foram penhorados bens de uma empresa criada a partir da cisão parcial da sociedade executada.

Com base na Lei das S/A, o tribunal de origem julgou os embargos improcedentes. Segundo o acórdão, deve subsistir a penhora dos bens imóveis de propriedade da empresa embargante, provenientes do patrimônio da cindida, “ante a responsabilidade solidária existente entre as empresas”.

No STJ, a embargante alegou a impossibilidade de ser aplicada ao caso a Lei 6.404 por se tratar de cisão de sociedade de responsabilidade limitada. Ele destacou ainda que a regra do artigo 1.053, parágrafo único, do Código Civil estatui que a aplicação subsidiária só é admissível quando há disposição expressa no contrato social.

O relator, ministro Paulo de Tarso Sanseverino, não acolheu a argumentação. Segundo ele, "apesar de as sociedades por quotas de responsabilidade limitada estarem disciplinadas entre os artigos 1.052 e 1.087 do Código Civil, nem todas as questões jurídicas são abarcadas por essas normas, podendo ser aplicada a Lei das S/A no caso de possíveis lacunas".

Em relação à solidariedade entre as empresas, Sanseverino observou que o acórdão seguiu a jurisprudência do STJ ao considerar que a limitação de responsabilidade prevista no artigo 233, parágrafo único, da Lei 6.404 somente pode ser aplicada aos negócios jurídicos anteriores à cisão se houver expressa disposição contratual.

No caso julgado, como a verificação da existência da cláusula de exclusão da solidariedade exigiria interpretação de contrato e revisão de provas, o ministro entendeu inviável a superação do entendimento do tribunal de origem por força das súmulas 5 e 7 do STJ. (Com informações do STJ)

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

25

Receita anuncia nova versão de aplicativo do Carnê-LeãoFerramenta gratuita possibilita que dados apurados pelo programa sejam armazenados e transferidos para a Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física do exercício 2016

A Receita Federal anunciou hoje a aprovação da nova versão do aplicativo para smartphones e tablets do Carnê-Leão. Com a ferramenta, os dados apurados pelo programa podem ser armazenados e transferidos para a Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física do exercício 2016, ano-calendário 2015. O aplicativo vai auxiliar também profissionais liberais a identificar, por meio do número no Cadastro de Pessoas Físicas (CPF), cada usuário de seus serviços.

A Instrução Normativa, publicada no Diário Oficial da União, indica que o programa poderá ser usado ainda pela pessoa física residente no Brasil, que tenha recebido rendimentos de outra pessoa física ou de fonte situada no exterior.

O programa ficará disponível na loja de aplicativo Google Play para tablets e smartphones, com sistema operacional Android e AppStore para equipamentos que usem o sistema operacional iOS da Apple.

O aplicativo registra fatos geradores ocorridos no período de 1º de janeiro de 2015 a 31 de dezembro de 2015. No preenchimento, os contribuintes deverão identificar os titulares do pagamento de cada um dos serviços pelo número de inscrição no CPF.

Em dezembro, a Receita Federal publicou a Instrução Normativa 1.531, que obriga as pessoa física nas ocupações de médico, odontólogo, fonoaudiólogo, fisioterapeuta, terapeuta ocupacional, advogado, psicólogo e psicanalista a identificar o CPF dos titulares do pagamento de cada um dos serviços. Essa informação será obrigatória no preenchimento da declaração de rendimentos das pessoas físicas em 2016.

“[A finalidade é] evitar a retenção em malha [fina] de milhares de pessoas que preenchem a declaração de forma correta e que pelo fato de terem efetuado pagamentos de valores significativos a pessoas físicas podem precisar apresentar documentos comprobatórios à Receita Federal. A medida equipara os profissionais liberais às pessoas jurídicas da área de saúde que hoje estão obrigadas a apresentar a Demed [Declaração de Serviços Médicos e de Saúde]”, informa a Receita.

Link: http://brasileconomico.ig.com.br/financas/financas-pessoais/2015-05-06/receita-anuncia-nova-versao-de-aplicativo-do-carne-leao.html Fonte: Brasil Econômico, Agência Brasil

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

26

CPRB – Industrialização por EncomendaPara fazer jus ao recolhimento da CPRB – Contribuição Previdenciária sobre a Receita Bruta, ainda que se trate de industrialização por encomenda, é necessário que a empresa efetivamente participe da fabricação de produto.

Para fazer jus ao recolhimento da CPRB – Contribuição Previdenciária sobre a Receita Bruta, ainda que se trate de industrialização por encomenda, é necessário que a empresa efetivamente participe da fabricação de produto.

Na hipótese da fabricação ter sido realizada integralmente por outra empresa, a encomendante continuará a recolher a contribuição previdenciária nos termos do art. 22 da Lei nº 8.212, de 14 de julho de 1991, ou seja, aos encargos normais sobre a folha (20% INSS).

Se a industrialização foi efetuada sob encomenda de terceiros, mediante a remessa de matérias-primas, produtos intermediários e materiais de embalagem, o executor da encomenda deverá recolher a CPRB desde que a operação resulte nos produtos discriminados no Anexo I da Lei nº 12.546, de 2011.

Bases: Lei nº 12.546, de 2011, art. 8º; Medida Provisória nº 563, de 2012, art. 43, Solução de Consulta Disit/SRRF 9.013/2014 e Solução de Consulta Disit/SRRF 9.025/2014.

Link: http://guiatributario.net/2015/05/13/cprb-industrializacao-por-encomenda/ Fonte: Blog Guia Tributário

Base de Cálculo Negativa da CSLL – Compensação VS Não compensação Observe o comparativo de como ficaria se uma empresa não usasse a base de cálculo negativa e como ficaria se ela usasse. Publicado por Studio Fiscal - 1 semana atrás

De inicio, deve-se entender que a Base de Cálculo Negativa da Contribuição Social Sobre o Lucro Líquido (CSLL) se dá como negativa quando a empresa apura um somatório das despesas e exclusões superior ao somatório das receitas e adições, ou seja, quando a base de cálculo da CSLL chega a um resultado negativo. O método de apuração dessa base é o Lucro Real, sendo essa obtida a partir do lucro líquido do período de apuração, ajustado por adições, exclusões ou compensações prescritas ou autorizadas pela legislação tributária. Essa base corresponde ao valor constante da Demonstração do Resultado do Exercício (DRE) antes de deduzida a provisão para a CSLL, ajustada por adições e exclusões.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

27

Segundo previsto na Seção XXIII da Lei nº 12.973/2014, as pessoas jurídicas tributadas pelas regras do Lucro Real, que mantenham os livros e documentos exigidos pela legislação fiscal, comprobatórios do montante da base de cálculo negativa da Contribuição Social sobre o Lucro Liquido usadas para compensação da mesma, poderão compensá-la com os resultados dos períodos de apuração subsequentes, ajustados pelas adições e exclusões previstas na legislação da CSLL, observando o limite máximo de redução de trinta por cento do resultado ajustado.

De modo a mostrar a modificação que acontece sobre o resultado contábil da empresa quando é feita a compensação da Base de Cálculo Negativa da CSLL e como fica no caso da não compensação, coloque os dados de 2015 com receitas no valor de R$ 1.500.000,00 e despesas no valor de R$ 1.100.000,00, resultando em um Lucro Contábil de R$ 400.000,00. Nesse caso, considere que não há receitas isentas de impostos/contribuições e nem despesas indedutíveis, pois desse modo o resultado fiscal será igual ao resultado contábil, facilitando o entendimento.

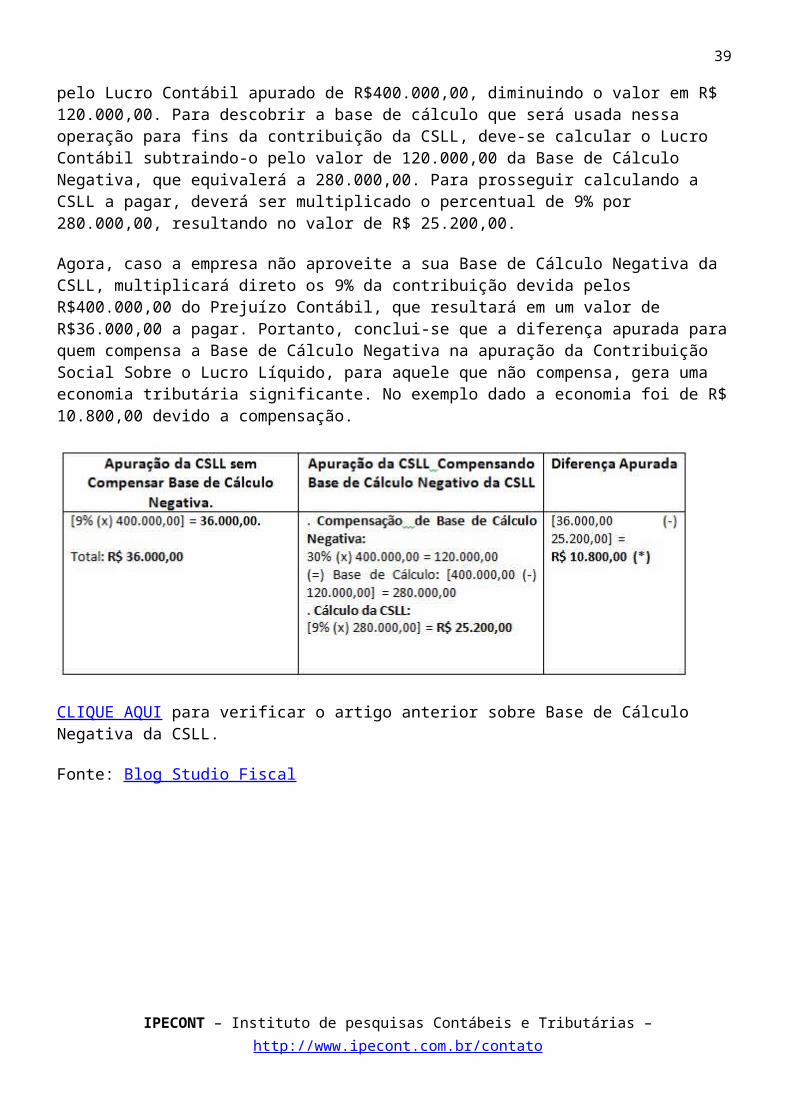

Nesse caso, na apuração da CSLL, quando uma empresa compensa a sua Base de Cálculo Negativa, multiplicará o limite estipulado em Lei de 30% pelo Lucro Contábil apurado de R$400.000,00, diminuindo o valor em R$ 120.000,00. Para descobrir a base de cálculo que será usada nessa operação para fins da contribuição da CSLL, deve-se calcular o Lucro Contábil subtraindo-o pelo valor de 120.000,00 da Base de Cálculo Negativa, que equivalerá a 280.000,00. Para prosseguir calculando a CSLL a pagar, deverá ser multiplicado o percentual de 9% por 280.000,00, resultando no valor de R$ 25.200,00.

Agora, caso a empresa não aproveite a sua Base de Cálculo Negativa da CSLL, multiplicará direto os 9% da contribuição devida pelos R$400.000,00 do Prejuízo Contábil, que resultará em um valor de R$36.000,00 a pagar. Portanto, conclui-se que a diferença apurada para quem compensa a Base de Cálculo Negativa na apuração da Contribuição Social Sobre o Lucro Líquido, para aquele que não compensa, gera uma economia tributária significante. No exemplo dado a economia foi de R$ 10.800,00 devido a compensação.

CLIQUE AQUI para verificar o artigo anterior sobre Base de Cálculo Negativa da CSLL.

Fonte: Blog Studio Fiscal

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

28

Sustentabilidade com a gestão tributária 15 de maio de 2015

Em momentos de instabilidade, a criatividade pode garantir a sobrevivência de uma empresa. O problema é quando o gestor, em momentos de crise, é tentado a utilizar criatividade em uma operação sensível, o chamado planejamento tributário. Este termo – que não é visto com bons olhos pelo fisco, pois remeteria a possíveis tentativas de elisão ou até de evasão fiscal – engloba iniciativas voltadas a viabilizar instrumentos que permitam a redução da incidência de tributos.

No momento em que vemos na imprensa graves investigações de supostos desvios praticados por empresas, instituições e servidores públicos contra a Receita Federal – como é o caso da Operação Zelotes, da Polícia Federal e do Ministério Público, que apura possíveis irregularidades que somam até R$ 19 bilhões em autuações fiscais -, buscar medidas “milagrosas” para fugir da “mordida do leão” pode não ser a melhor saída. As punições do fisco contra operações desta natureza são graves e podem inviabilizar a sobrevivência de uma empresa.

Todo gestor empresarial brasileiro conhece muito bem a complexidade do sistema tributário. Essa complexidade envolvendo o custo que seu gerenciamento traz às empresas é um dos elementos comumente incluídos no chamado “custo Brasil”. Dispor de profissionais preparados e atualizados na gestão tributária são fatores essenciais para estar no limite mínimo estrito as obrigações fiscais, assim como evitar erros possam gerar punições e multas fiscais.

Ser criativo no campo tributário é algo temerário, e pode gerar transtornos às empresas e seus gestores. Afinal, sabemos que, por exemplo, o fisco abomina a chamada elisão fiscal. São comuns casos em que uma empresa pensa estar praticando a elisão, enquanto o fisco considera a atitude uma evasão fiscal. O fisco irá sempre priorizar a forma de arrecadar mais recursos, impondo punições graves aos considerados infratores de suas regras. É claro que as empresas têm direito de recorrer de multas e punições fiscais a outras instâncias, seja no nível administrativo – como é o caso do Conselho Administrativo de Recursos Fiscais (Carf), instituição que está no olho do furacão da Operação Zelotes – ou do Judiciário. O problema é saber se vale a pena apostar na reversão de decisões do fisco, conhecendo a morosidade da Justiça e os altos custos que podem representar a perda de processos nessa área.

Sem contar os riscos relativos à possível responsabilização dos próprios gestores caso as autoridades fiscais considerem ter havido gestão maliciosa e, portanto, crime contra o erário. Os exemplos atuais estão repletos de casos de empresários respondendo criminalmente pela má gestão, alguns deles, inclusive, encarcerados. Atenção, experiência, conhecimento e cautela são qualidades essenciais dos gestores fiscais como forma de evitar a perda de importantes recursos, assim como preservar o principal patrimônio de uma corporação, que é a sua sustentabilidade.

José Osvaldo Bozzo

Fonte: DCI – SP

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

29

Julgamento de recurso que discute exigência antecipada de ICMS por meio de decreto tem pedido de vista

14 de maio de 2015

Pedido de vista do ministro Teori Zavascki, do Supremo Tribunal Federal (STF), suspendeu nesta quarta-feira (13) o julgamento do Recurso Extraordinário (RE) 598677, em que se discute a constitucionalidade da exigência, por meio de decreto do governo do Rio Grande de Sul, de antecipação do pagamento de Imposto sobre Circulação de Mercadorias e Serviços (ICMS) na entrada de mercadorias oriundas de outro estado. Os ministros Dias Toffoli (relator) e Luís Roberto Barroso se manifestaram pela impossibilidade dessa exigência, que para eles só poderia ser feita por meio de lei.

O caso teve repercussão geral reconhecida por meio do Plenário Virtual, e o relator aceitou o pedido do Estado de São Paulo para ingressar no processo como amigo da Corte (amicus curiae).

Reserva legal