· web viewpor meio da instrução normativa rfb nº 1.478/2014 - dou 1 de 08.07.2014 foram...

TRANSCRIPT

1

Boletim CONT-TRIB-JUR em 14.julho.2014

"Muitas vezes, o que aparentemente é um fracasso pode ser exatamente a razão de um grande sucesso futuro."

Fábio Carvalho

DCTF de maio/2014 poderá ser apresentada até 8-8-2014 e foram alteradas as regras sobre a apresentação da declaraçãoPor meio da Instrução Normativa RFB nº 1.478/2014 - DOU 1 de 08.07.2014 foram alterados dispositivos da Instrução Normativa RFB nº 1.110/2010, que dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

Por meio da Instrução Normativa RFB nº 1.478/2014 - DOU 1 de 08.07.2014 foram alterados dispositivos da Instrução Normativa RFB nº 1.110/2010, que dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

Dentre as alterações ora implementadas, as quais produzem efeitos desde 1º.01.2014, destacam-se:

a) o prazo da entrega da DCTF de maio de 2014 fica prorrogado para 08.08.2014;

b) a DCTF deve ser entregue pelas pessoas mencionadas no artigo 2º da IN RFB nº 1.110/2010, ficando dispensadas de entregar a dos meses que não possui débitos a declarar, somente a partir do 2º mês em que permanecerem nessa situação;

c) as pessoas que não possuem débitos a declarar a partir de janeiro, fevereiro, março ou abril de 2014 deverão entregar a DCTF do 1º mês que não tenha débito até31.07.2014.

d) é revogado o parágrafo que determina a entrega da DCTF de dezembro para informação dos meses não entregues;

Até o momento não está disponível a nova versão para a entrega da DCTF do mês de maio de 2014, inclusive as de janeiro, fevereiro, março ou abril de 2014, quando obrigadas.

Link: https://www.legisweb.com.br/noticia/?id=11890 Fonte: LegisWeb

Mais informações:IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

2

DCTF – Versão 3.0 A RFB publicou no DOU o Ato Declaratório Executivo Codac nº 21, de 9 de julho de 2014 apresentando a versão 3.0 do programa da DCTF Mensal, trazendo:

a) a versão 3.0 (download) será utilizada para enviar a DCTF original, retificadora ou de situação especial referentes aos meses a partir de 01.05.2014;

b) a versão 2.5 será utilizada para enviar a DCTF original, retificadora ou de situação especial referentes aos meses de 01.01.2009 a 30.04.2014;

c) nova ficha de "Compensações" para substituir as fichas "Compensação de Pagamento Indevido ou a Maior" e "Outras Compensações";

d) a inclusão de campo para informação de CNPJ de SCP, nas fichas de IRPJ, CSLL, PIS, COFINS;

e) nova forma de entrega da DCTF para os que não tenham débitos a declarar conforme Instrução Normativa RFB nº 1.478/2014.

Os meses de janeiro, fevereiro, março ou abril de 2014 que forem entregues possuem o prazo de vencimento de 31.07.2014, caso seja emitido multa por entrega em atraso, recomenda-se aguardar pronunciamento da RFB quanto ao cancelamento das multas.

Fonte: Econet Editora

Medida provisória nº 651/14 altera diversos dispositivos da legislação federal10 jul 2014 - IR / Contribuições

A Medida Provisória 651, publicada no Diário Oficial de 10-07, entre outras, estabelece o seguinte:

– isenta do Imposto de Renda, até 2023, o ganho de capital auferido pela pessoa física com ações de empresas que tenham valor de mercado inferior a R$ 700.000.000,00 e receita bruta anual inferior a R$ 500.000.000,00, apurada no exercício social imediatamente anterior à data da oferta pública inicial, entre outras condições;

– altera para 25 de agosto de 2014 o prazo de opção para pagamento à vista ou parcelamento de débitos tributários previstos na Lei 11.941/2009, bem como dos débitos administrados pelas autarquias e fundações públicas federais e dos débitos de qualquer natureza, tributários ou não tributários, com a Procuradoria-Geral Federal, de que trata o artigo 65 da Lei 12.249/2010, reaberto pela Lei 12.996/2014. O prazo anteriormente estabelecido na Lei 12.996 era até o último dia útil de agosto de 2014;

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

3

– permite ao contribuinte com parcelamento que contenha débitos de natureza tributária, vencidos até 31 de dezembro de 2013, utilizar créditos próprios de prejuízos fiscais e de base de cálculo negativa da CSLL, apurados até 2013 e declarados até 30 de junho de 2014, para a quitação antecipada dos débitos parcelados;

– ficam isentos do Imposto de Renda os rendimentos auferidos por pessoa física no resgate de cotas de fundos de investimento em ações constituídos sob a forma de condomínio aberto e que atendam aos requisitos previstos;

– dispõe sobre a tributação de rendimentos auferidos em fundos de índice de renda fixa;

– disciplina a tributação nas operações de empréstimos de ações, títulos e outros valores mobiliários;

– reinstitui o Reitengra (Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras) e estabelece que o valor do crédito no âmbito desse regime serão devolvidos a título de PIS/Pasep e Cofins;

– prevê que o crédito do Reintegra não será computado nas bases de cálculo do PIS/Pasep, da Cofins, do IRPJ e da CSLL;

– estabelece a alíquota de 4%, a partir de 2015, para a Cofins incidente sobre as receitas decorrentes da alienação de participações societárias.

Fonte: IR-LegisWeb

Desoneração da Folha não Terá Limite Temporal para Aplicação11/07/2014

Através da Medida Provisória 651/2014, artigo 41, foi removido o prazo final para a desoneração da folha de pagamento, mediante recolhimento da CPRB - Contribuição Previdenciária sobre a Receita Bruta, estabelecida pela Lei 12.546/2011.

Dessa forma, as empresas alcançadas com a desoneração que, até então, deixariam de recolher a CPRB para os fatos geradores ocorridos até 31.12.2014, obtém por prazo indeterminado tal prerrogativa de recolhimento.

Lembrando que a CPRB alcança empresas de vários setores – consistindo na substituição da contribuição previdenciária de 20% calculada sobre o total da folha de pagamento de empregados, trabalhadores avulsos e contribuintes individuais, substituída pela aplicação das alíquotas de 1% ou 2%, conforme o caso, sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

4

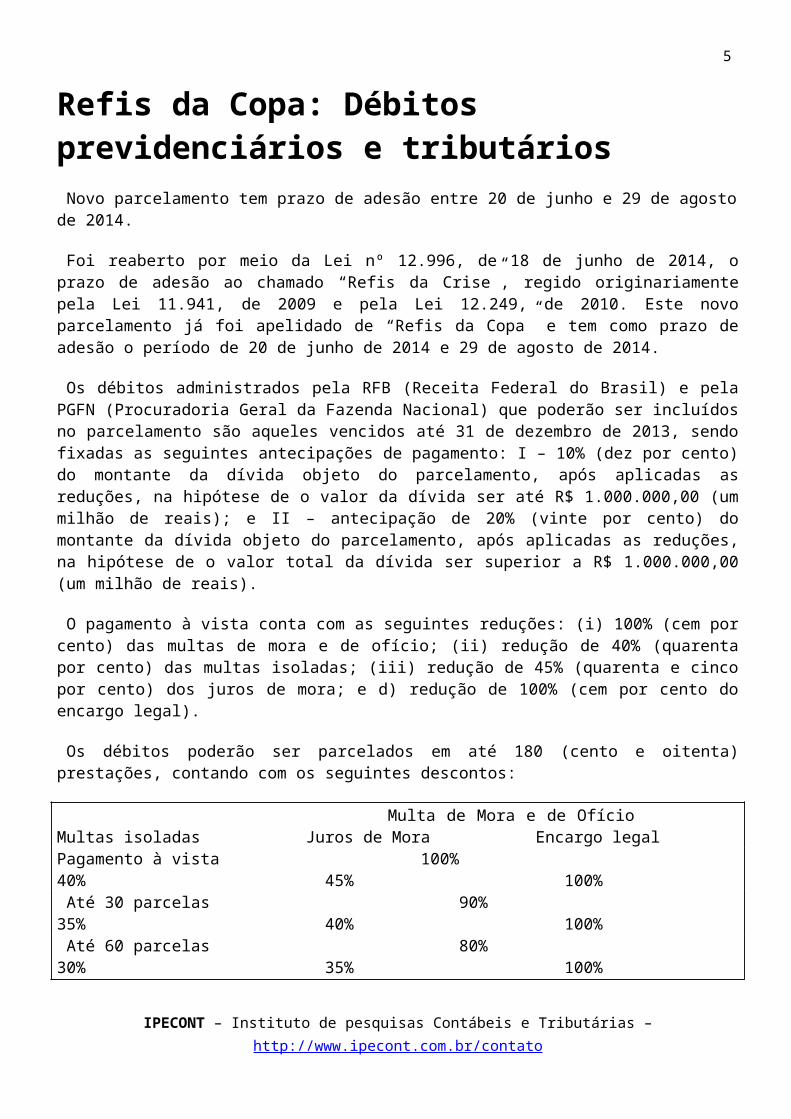

Refis da Copa: Débitos previdenciários e tributários Novo parcelamento tem prazo de adesão entre 20 de junho e 29 de agosto de 2014.

Foi reaberto por meio da Lei nº 12.996, de 18 de junho de 2014, o prazo de adesão ao chamado “Refis da Crise”, regido originariamente pela Lei 11.941, de 2009 e pela Lei 12.249, de 2010. Este novo parcelamento já foi apelidado de “Refis da Copa” e tem como prazo de adesão o período de 20 de junho de 2014 e 29 de agosto de 2014.

Os débitos administrados pela RFB (Receita Federal do Brasil) e pela PGFN (Procuradoria Geral da Fazenda Nacional) que poderão ser incluídos no parcelamento são aqueles vencidos até 31 de dezembro de 2013, sendo fixadas as seguintes antecipações de pagamento: I – 10% (dez por cento) do montante da dívida objeto do parcelamento, após aplicadas as reduções, na hipótese de o valor da dívida ser até R$ 1.000.000,00 (um milhão de reais); e II – antecipação de 20% (vinte por cento) do montante da dívida objeto do parcelamento, após aplicadas as reduções, na hipótese de o valor total da dívida ser superior a R$ 1.000.000,00 (um milhão de reais).

O pagamento à vista conta com as seguintes reduções: (i) 100% (cem por cento) das multas de mora e de ofício; (ii) redução de 40% (quarenta por cento) das multas isoladas; (iii) redução de 45% (quarenta e cinco por cento) dos juros de mora; e d) redução de 100% (cem por cento do encargo legal).

Os débitos poderão ser parcelados em até 180 (cento e oitenta) prestações, contando com os seguintes descontos:

Multa de Mora e de Ofício Multas isoladas Juros de Mora Encargo legalPagamento à vista 100% 40% 45% 100% Até 30 parcelas 90% 35% 40% 100% Até 60 parcelas 80% 30% 35% 100% Até 120 parcelas 70% 25% 30% 100% Até 180 parcelas 60% 20% 25% 100%

Também poderão ser incluídos os débitos objeto de outros parcelamentos anteriores, contanto com os seguintes descontos:

Multa de Mora e de Ofício Multas isoladas Juros de Mora Encargo legal Refis 40% 40% 45% 100% Paes 70% 40% 30% 100% Paex 80% 40% 35% 100% Outros parcelamentos 100% 40% 40% 100%

Não serão necessárias garantias para a concessão do parcelamento. Todavia se o débito for objeto de discussão judicial em que foram ofertadas garantias em dinheiro ou efetuado o depósito judicial, de acordo com as disposições constantes da Portaria Conjunta n.º 6/2009, após a sua consolidação, o depósito será convertido em renda da União ou transformado em pagamento definitivo, cabendo ao contribuinte apenas levantar eventual saldo remanescente.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

5

Os débitos que são objetos de discussões judiciais, encontrando-se com a exigibilidade suspensa, podem ser parcelados desde que o contribuinte desista da respectiva ação judicial. Esta determinação, contudo, vem sendo submetida ao Poder Judiciário, havendo entendimento, ainda não pacificado, de que a adesão ao parcelamento não impede a discussão judicial da exigência fiscal, mormente quando ilegal o que culminaria com a vedação de acesso ao próprio Poder Judiciário.

Por outro lado, as parcelas são atualizadas pela variação da Selic e de juros de 1% (um por cento) ao mês. Ao que tudo indica, ainda serão concedidas mais benesses pelo Estado, neste ano de eleição, com a redução das alíquotas do pagamento antecipado.

Por Ana Paula Oriola De Raeffray

Fonte: Última Instância

Mais informações

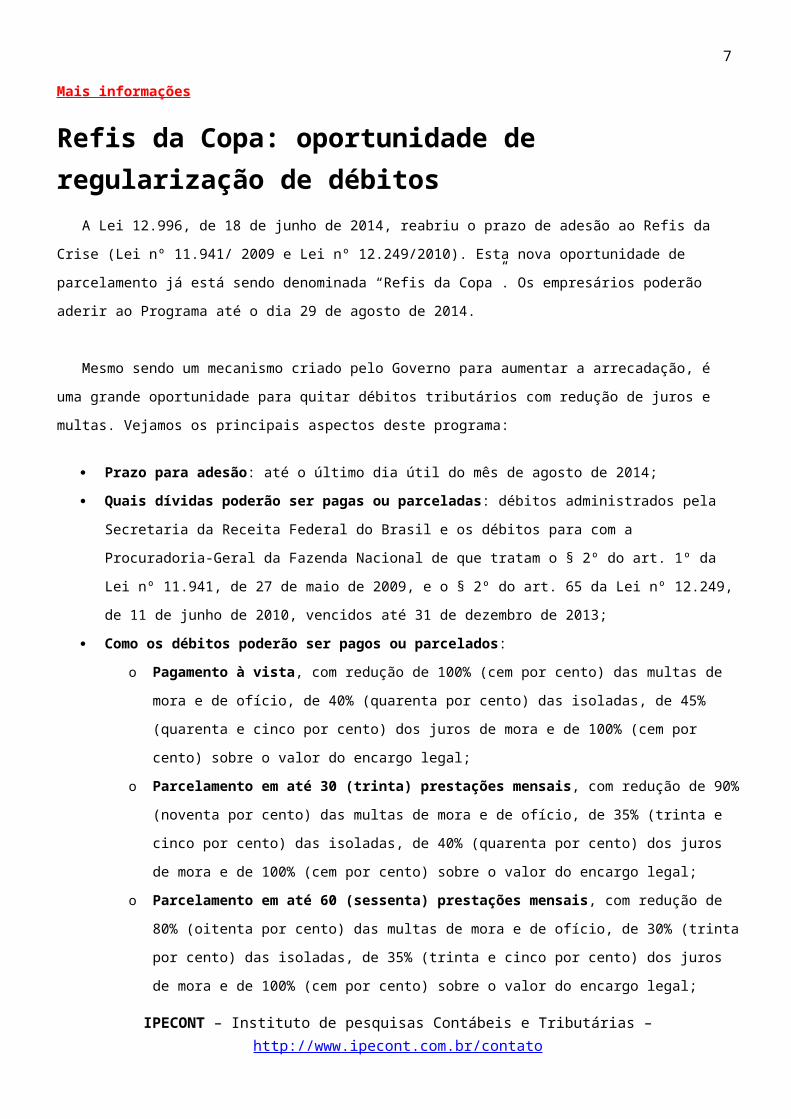

Refis da Copa: oportunidade de regularização de débitos A Lei 12.996, de 18 de junho de 2014, reabriu o prazo de adesão ao Refis da Crise (Lei nº 11.941/ 2009 e

Lei nº 12.249/2010). Esta nova oportunidade de parcelamento já está sendo denominada “Refis da Copa”. Os

empresários poderão aderir ao Programa até o dia 29 de agosto de 2014.

Mesmo sendo um mecanismo criado pelo Governo para aumentar a arrecadação, é uma grande

oportunidade para quitar débitos tributários com redução de juros e multas. Vejamos os principais aspectos

deste programa:

Prazo para adesão: até o último dia útil do mês de agosto de 2014;

Quais dívidas poderão ser pagas ou parceladas: débitos administrados pela Secretaria da Receita

Federal do Brasil e os débitos para com a Procuradoria-Geral da Fazenda Nacional de que tratam o §

2º do art. 1º da Lei nº 11.941, de 27 de maio de 2009, e o § 2º do art. 65 da Lei nº 12.249, de 11 de

junho de 2010, vencidos até 31 de dezembro de 2013;

Como os débitos poderão ser pagos ou parcelados:

o Pagamento à vista, com redução de 100% (cem por cento) das multas de mora e de ofício,

de 40% (quarenta por cento) das isoladas, de 45% (quarenta e cinco por cento) dos juros de

mora e de 100% (cem por cento) sobre o valor do encargo legal;

o Parcelamento em até 30 (trinta) prestações mensais, com redução de 90% (noventa por

cento) das multas de mora e de ofício, de 35% (trinta e cinco por cento) das isoladas, de 40%

(quarenta por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo

legal;

o Parcelamento em até 60 (sessenta) prestações mensais, com redução de 80% (oitenta por

cento) das multas de mora e de ofício, de 30% (trinta por cento) das isoladas, de 35% (trinta e

cinco por cento) dos juros de mora e de 100% (cem por cento) sobre o valor do encargo

legal;

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

6

o Parcelamento em até 120 (cento e vinte) prestações mensais, com redução de 70%

(setenta por cento) das multas de mora e de ofício, de 25% (vinte e cinco por cento) das

isoladas, de 30% (trinta por cento) dos juros de mora e de 100% (cem por cento) sobre o valor

do encargo legal;

o Parcelamento em até 180 (cento e oitenta) prestações mensais, com redução de 60%

(sessenta por cento) das multas de mora e de ofício, de 20% (vinte por cento) das isoladas,

de 25% (vinte e cinco por cento) dos juros de mora e de 100% (cem por cento) sobre o valor

do encargo legal.

O que o contribuinte deverá antecipar para aderir ao Refis:

o Antecipação de 10% (dez por cento) do montante da dívida objeto do parcelamento,

após aplicadas as reduções, na hipótese de o valor total da dívida ser até R$ 1.000.000,00

(um milhão de reais);

o Antecipação de 20% (vinte por cento) do montante da dívida objeto do parcelamento,

após aplicadas as reduções, na hipótese de o valor total da dívida ser superior a R$

1.000.000,00 (um milhão de reais).

Vale ressaltar que, para fins de enquadramento das antecipações das dívidas pelos contribuintes, será considerado o valor total da dívida na data do pedido, sem as reduções. As antecipações poderão ser pagas em até 5 (cinco) parcelas iguais e sucessivas, a partir do mês do pedido de parcelamento.

Após o pagamento das antecipações e enquanto não consolidada a dívida, o contribuinte deve calcular e recolher mensalmente parcela equivalente ao maior valor entre o montante dos débitos objeto do parcelamento dividido pelo número de prestações pretendidas, descontadas as antecipações e os valores constantes no § 6º do art. 1º ou no inciso I do § 1º do art. 3º da Lei nº 11.941, de 27 de maio de 2009, conforme o caso, ou os valores constantes do § 6º do art. 65 da Lei nº 12.249, de 11 de junho de 2010, quando aplicável esta Lei. Por ocasião da consolidação, será exigida a regularidade de todas as prestações devidas desde o mês de adesão até o mês anterior ao da conclusão da consolidação dos débitos parcelados.

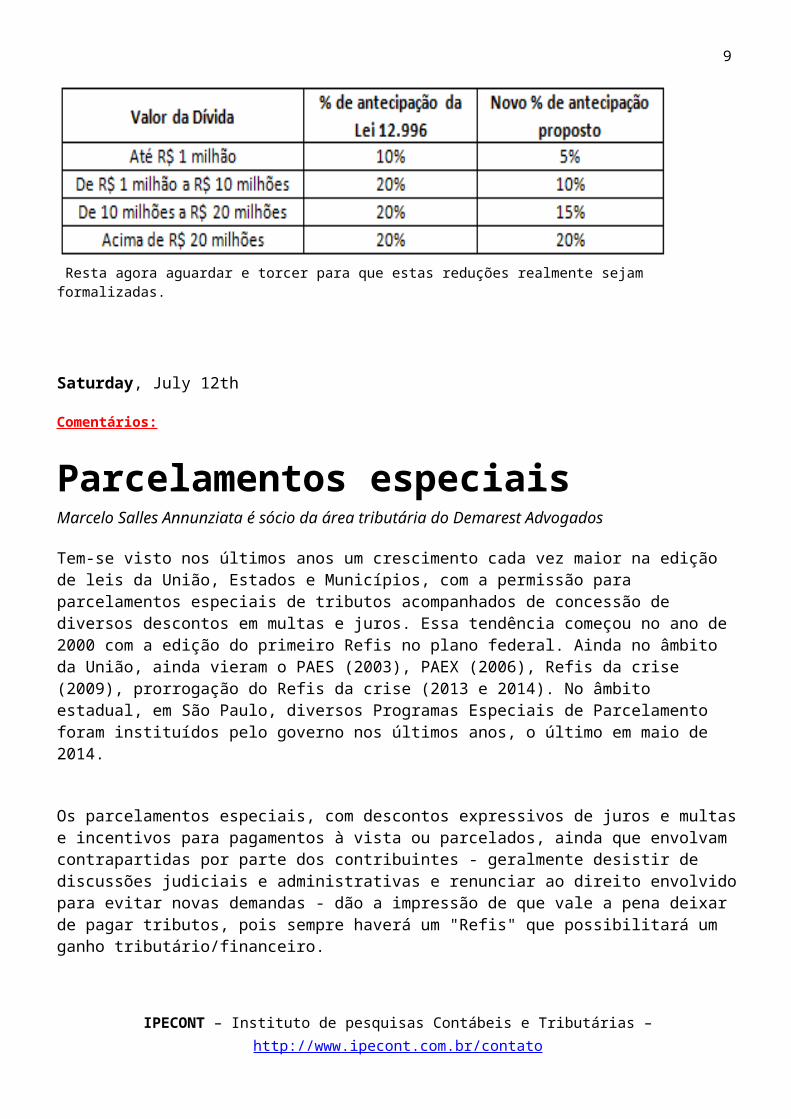

Recentemente a presidente Dilma Rousseff e o ministro da Fazenda Guido Mantega anunciaram alguns pacotes com o objetivo de fazer a economia reagir. Alguns dos estímulos anunciados serão formalizados por meio de medidas provisórias, entre os quais a redução dos percentuais de antecipação para adesão ao Refis da Copa. A proposta é a seguinte:

Resta agora aguardar e torcer para que estas reduções realmente sejam formalizadas.

Saturday, July 12th

Comentários:IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7

Parcelamentos especiaisMarcelo Salles Annunziata é sócio da área tributária do Demarest Advogados

Tem-se visto nos últimos anos um crescimento cada vez maior na edição de leis da União, Estados e Municípios, com a permissão para parcelamentos especiais de tributos acompanhados de concessão de diversos descontos em multas e juros. Essa tendência começou no ano de 2000 com a edição do primeiro Refis no plano federal. Ainda no âmbito da União, ainda vieram o PAES (2003), PAEX (2006), Refis da crise (2009), prorrogação do Refis da crise (2013 e 2014). No âmbito estadual, em São Paulo, diversos Programas Especiais de Parcelamento foram instituídos pelo governo nos últimos anos, o último em maio de 2014.

Os parcelamentos especiais, com descontos expressivos de juros e multas e incentivos para pagamentos à vista ou parcelados, ainda que envolvam contrapartidas por parte dos contribuintes - geralmente desistir de discussões judiciais e administrativas e renunciar ao direito envolvido para evitar novas demandas - dão a impressão de que vale a pena deixar de pagar tributos, pois sempre haverá um "Refis" que possibilitará um ganho tributário/financeiro.

O ingresso de ações judiciais ou a propositura de defesas administrativas, mesmo em casos em que se avalia ter poucas chances de sucesso, passou a ser a estratégia de muitos contribuintes, apenas para ganhar tempo e esperar a vinda de um desses programas especiais. Com a chegada do programa, faz-se a adesão e consegue-se expressivos descontos no pagamento de tributos com a regularização da situação fiscal da empresa.

Vê-se, portanto, que a adesão a um programa como esse se torna mais uma alternativa de planejamento tributário legalmente autorizado, e ainda revela-se uma ótima ferramenta de planejamento financeiro para as empresas. O lado ruim é desestimular o bom contribuinte cumpridor de seus deveres fiscais, e o resultado disso se torna um círculo vicioso: em determinado momento, a arrecadação cai porque o contribuinte deixa de cumprir seu dever para aguardar um parcelamento especial; em outro momento, o Governo precisa instituir tais programas para arrecadar mais.

Para o contribuinte, é alternativa de planejamento tributário e financeiro; do lado do fisco e com reflexos aos "bons" contribuintes, ruim por prejudicar a arrecadação e desestimular quem ainda paga os tributos em dia. De qualquer forma, é mais uma arma que os contribuintes têm podido contar e que poderá ser usada dentro dos parâmetros legais.

Fonte: DCI – SP

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

8

SPED - EFD-Contribuições - Novo Guia Prático 1.16

Postado por José Adriano em 7 julho 2014 às 10:21 Exibir blog

Nova versão disponível para download em http://www1.receita.fazenda.gov.br/sistemas/efd-contribuicoes/downl...

Principais Alterações do Guia Prático – versão 1.16 – junho de 2014

1. Atualização da Tabela “4.3.8 – Tabela Código de Ajustes de Contribuição ou Créditos”: Inclusão dos códigos de Ajustes da CPRB, conforme art. 9º, § 12, da Lei nº 12.546/2011.

2. Registro 0111 – Tabela de receita Bruta Mensal para Fins de Rateio de Créditos Comuns: Esclarecimentos quanto à composição da receita bruta, para fins de rateio, pelas pessoas jurídicas que optarem pela aplicação das alterações da Lei nº 12.973/2014, para o ano-calendário de 2014.

3. Registro C175 - Registro Analítico do Documento (NFC-e, código 65): Instruções gerais de escrituração no registro C175, a ser disponibilizado na versão 2.09 do PVA, em agosto de 2014.

4. Registro C180 - Consolidação de Notas Fiscais Eletrônicas Emitidas pela Pessoa Jurídica (Código 55) – Operações de Vendas: Instruções gerais de preenchimento do registro, para a escrituração das receitas auferidas por NFC-e, enquanto não disponibilizada na versão 2.09 do PVA, em agosto de 2014.

5. Registro D100 - Aquisição de Serviços de Transportes (Códigos 07, 08, 8B, 09, 10, 11, 26, 27 e 57): Complemento das instruções de preenchimento do Campo 17.

6. Registro P210 – Ajuste da Contribuição Previdenciária Apurada: Complemento das instruções de preenchimento do Campo 04 (Código de Ajustes), decorrente das disposições contidas no art. 9º da Lei nº 12.546/2011.

http://www.spedbrasil.net/forum/topics/novo-guia-pr-tico-efd-contri...

Nova versão disponível para download em http://www1.receita.fazenda.gov.br/sistemas/efd-contribuicoes/downl...

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

9

Obrigatória a indicação de NCM contendo 8 dígitos na NF-e e NFC-e

Postado por José Adriano em 8 julho 2014 às 10:00 Exibir blog

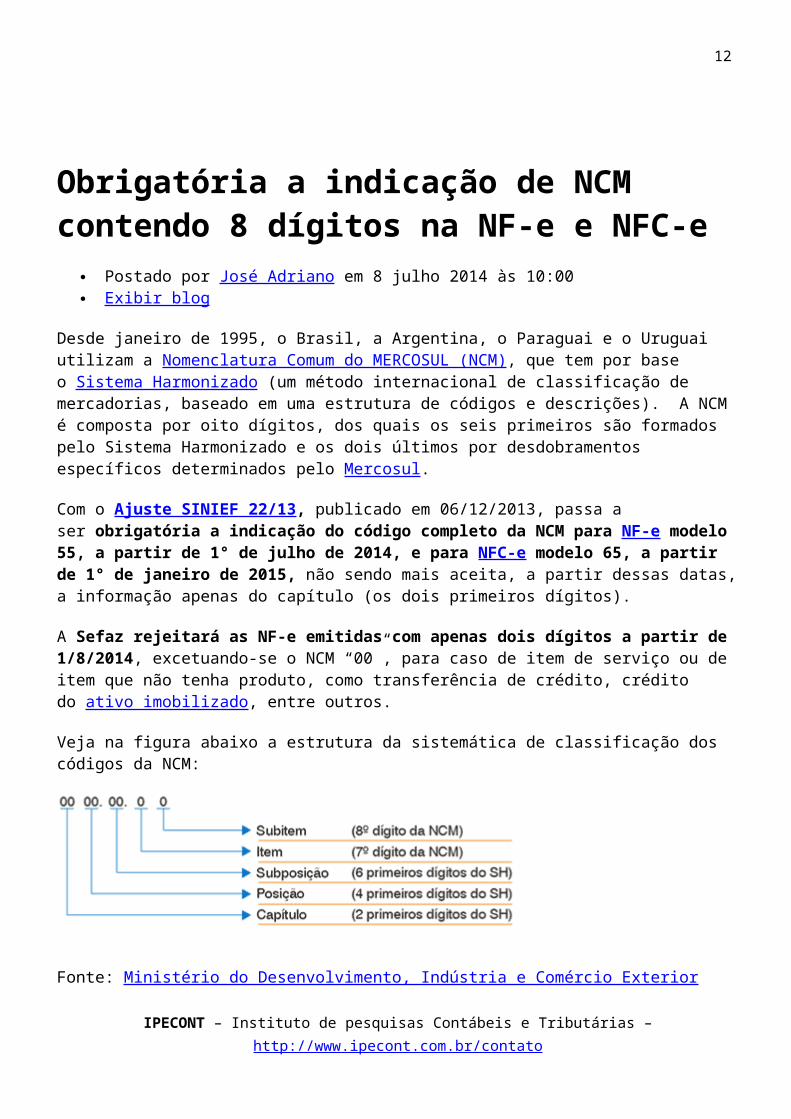

Desde janeiro de 1995, o Brasil, a Argentina, o Paraguai e o Uruguai utilizam a Nomenclatura Comum do MERCOSUL (NCM), que tem por base o Sistema Harmonizado (um método internacional de classificação de mercadorias, baseado em uma estrutura de códigos e descrições). A NCM é composta por oito dígitos, dos quais os seis primeiros são formados pelo Sistema Harmonizado e os dois últimos por desdobramentos específicos determinados pelo Mercosul.

Com o Ajuste SINIEF 22/13, publicado em 06/12/2013, passa a ser obrigatória a indicação do código completo da NCM para NF-e modelo 55, a partir de 1° de julho de 2014, e para NFC-e modelo 65, a partir de 1° de janeiro de 2015, não sendo mais aceita, a partir dessas datas, a informação apenas do capítulo (os dois primeiros dígitos).

A Sefaz rejeitará as NF-e emitidas com apenas dois dígitos a partir de 1/8/2014, excetuando-se o NCM “00”, para caso de item de serviço ou de item que não tenha produto, como transferência de crédito, crédito do ativo imobilizado, entre outros.

Veja na figura abaixo a estrutura da sistemática de classificação dos códigos da NCM:

Fonte: Ministério do Desenvolvimento, Indústria e Comércio Exterior

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

10

Nova ECF coloca IR e Contribuição Social na mira

Postado por José Adriano em 9 julho 2014 às 17:35 Exibir blog

Por Felipe Teixeira de Souza

Em julho de 2015 as empresas brasileiras terão que entregar mais uma obrigação acessória em formato eletrônico: a Escrituração Contábil Fiscal (ECF). Esta nada mais será do que um significativo complemento às informações da Escrituração Contábil Digital (ECD), em vigor desde 2007, com o diferencial de mostrar para o fisco toda a composição da base de cálculo do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido das Pessoas Jurídicas (contabilidade, Lalur, incentivos fiscais, etc).

Porém, apesar de serem informações com as quais as empresas já estão acostumadas a lidar, há um grande desafio a ser enfrentado no que diz respeito ao detalhamento e coerência das informações. Mais uma vez, os departamentos contábeis se veem diante de uma nova mudança de paradigma.

Para se ter uma ideia da complexidade, a ECF vai substituir a DIPJ (Declaração de Rendimentos de Pessoa Jurídica), que já possui um nível de detalhamento de informações elevado. Porém, valores que antes eram disponibilizados de forma consolidada, agora deverão vir discriminados na nova escrituração. O mesmo acontece com os lançamentos que compõem o livro Lalur. Por isso, é importante que as empresas façam desde já a sua lição de casa e reflitam sobre três questões básicas no processo de preparação para esta nova obrigação fiscal:

1. Onde estão os dados da ECF?

O que percebemos na nossa experiência de mercado é que as empresas não possuem disponíveis hoje essas informações que serão exigidas pela ECF. Os dados vêm, em sua maioria da contabilidade, que nem sempre os tabulam de forma tão detalhada. Por isso, uma vez levantadas as fontes necessárias, é importante verificar se todos os controles internos estão adaptados para prover a informação no nível que a ECF requer, ajustando-se os processos de trabalho. Vale lembrar que, se a informação entregue estiver inexata, incoerente ou incompleta, a empresa poderá ser penalizada. O cálculo e o controle dos elementos constitutivos da parte B do Lalur também são de fundamental importância.

2. Como estão os meus processos?

A contabilidade da empresa deverá estar totalmente adequada ao sistema de informação. Por isso, é importante que seja feita uma revisão dos controles e processos internos para fins de composição dos valores e organização da contabilidade, incluindo a parametrização do plano de conta societário para os planos de contas referenciais. Levando-se em consideração que, apesar de a entrega estar prevista apenas para 2015, a escrituração fará referência às transações do ano calendário de 2014, é fundamental que as corporações façam desde já os seus lançamentos prevendo os campos que o leiaute da ECF exige. Isto certamente evitará retrabalho no futuro, uma vez que o conteúdo dos meses que já se passaram deverá ser resgatado.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

11

3. Como vou gerar e fazer a entrega do arquivo?

A maior dificuldade das empresas é a gestão das informações requeridas para calcular o Imposto de Renda e a Contribuição Social. Principalmente em grandes corporações, o controle manual torna-se ineficiente. Por isso, a escolha do sistema de gestão que ficará responsável por esta tarefa deve ser cuidadosa e, principalmente, levar em conta a própria realidade do negócio, incluindo suas especificidades. De uma empresa para outra, os tipos de operações que serão detalhadas são diferentes, mudando-se, por exemplo, o tipo de incentivo fiscal, os controles do Lalur, etc. Por isso, certifique-se de que todas as suas necessidades serão contempladas na parametrização do sistema escolhido. O mercado já oferece módulos com parametrizações flexíveis ou mesmo especializados por nichos de negócio.

É certo e esperado que a Escrituração Contábil Fiscal irá mudar paradigmas tanto das empresas quanto do fisco, que muitas vezes até então também não conseguia o detalhamento necessário para realizar seus cruzamentos de dados e consequentes fiscalizações. Porém, apesar de estarem mais expostas, a boa notícia para as empresas é que a visibilidade também trará consigo um maior controle sobre os pagamentos tributários que estão sendo feitos, garantindo transparência e, em muitos casos, a identificação e a economia de tributos que eram pagos em excesso.

Fonte: Blog IT Portal via http://www.contabeis.com.br/noticias/18319/nova-ecf-coloca-ir-e-con...

Depreciação: Segregação de terreno e edifício1) Pergunta:

Considerando que não é possível depreciar terrenos, como proceder quando o registro contábil do imóvel não segregar a parte relativa ao terreno daquela relativa à edificação?

2) Resposta:

Não estando o valor do terreno segregado do valor da edificação que sobre ele existir, deve ser providenciado o respectivo destaque para que seja admitida dedução da depreciação do valor da construção ou edifício.

Para isso, o contribuinte servirá de laudo pericial para determinar que parcela do valor contabilizado do imóvel corresponde ao valor do edifício ou construção. Sobre este aplicará o coeficiente de depreciação admitido para essa espécie de bem.

Base Legal: Item 2 do PN CST nº 14/1972 (UC: 07/07/14). Informações Adicionais:

Este material foi escrito no dia 07/07/2014 e atualizado em 07/07/2014, pela Equipe Técnica da Tax Contabilidade. Sua reprodução é permitida desde que indicada a fonte: Tax Contabilidade. Depreciação: Segregação de terreno e edifício (Area: IRPJ e CSLL). Disponível em: http://www.tax-contabilidade.com.br/pergResps/pergRespsIndex.php?idPergResp=852. - Acesso em: 12/07/2014.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

12

Juro de depósito judicial só é tributado em vitória do contribuinte 9 de julho de 2014 08:14

Por Felipe Luchete

Quando empresas fazem depósitos judiciais ou administrativos referentes a tributos e contribuições administrados pela Receita Federal, os juros e as atualizações monetárias desse valor “guardado” só são tributados pelo Imposto de Renda Pessoa Jurídica (IPRJ) quando há decisão favorável ao contribuinte. A mesma regra vale para a Contribuição Social sobre o Lucro Líquido (CSLL), conforme definiu a Solução de Consulta Cosit 157.

A Cosit é uma coordenação ligada à Receita que pode ser provocada para explicar como a Fazenda Nacional interpreta a legislação tributária. Desde dezembro de 2013, as respostas têm efeito vinculante para quaisquer contribuintes que tenham situações semelhantes no âmbito federal. No caso analisado, uma empresa questionava em qual o momento deveria oferecer à tributação os valores resultantes da variação monetária de depósitos judiciais.

“Quando uma empresa discute a alíquota de PIS e Cofins, por exemplo, ela deposita em juízo em vez de recolher ao Fisco, na mesma data do vencimento. Só quando se resolve a lide, anos depois, o dinheiro volta ao contribuinte com correção ou fica para a Receita. Antes, o Fisco obrigava as empresas a reconhecer como receita essas atualizações sobre o valor depositado”, explica o consultor tributário Antonio Teixeira, da IOB, empresa de soluções empresariais nas áreas jurídicas, contábil e fiscal.

Contribuintes eram autuados quando deixavam de recolher tributos sobre os juros, o que, para Teixeira, era injusto. “Como o contribuinte pode pagar alguma coisa que está sob judice, quando não se sabe de quem é o dinheiro? Quando ele ganha, aí sim há o fato gerador de Imposto de Renda e da contribuição sobre o lucro”, afirma.

A Cosit avaliou que, embora “os depósitos regrados pela Lei 9.703, de 1998, permaneçam na esfera patrimonial do contribuinte (direito), não há que se falar, para fins tributários, em variação monetária ativa tributariamente incorporável ao seu patrimônio até o êxito na lide”. Isso porque “as variações só passam a existir e, assim, estar jurídica e economicamente disponíveis ao contribuinte, no momento de solução da lide e se ela lhe for favorável”.

Em “situações excepcionais”, no entanto, o fato gerador pode ocorrer antes, apenas quando o levantamento do depósito com acréscimos se der por autorização administrativa ou judicial.

Clique aqui para ler a Solução de Consulta 157.

viaConJur – Juro de depósito judicial só é tributado em vitória do contribuinte.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

13

ALERTA DA AMIS – BLOCO K PARA SUPERMERCADOS:

Assunto: 113. Obrigatoriedade do Livro Registro de Controle da Produção e do Estoque Comunicado nº 113/2014 ALERTA Prezado associado, bom dia. Foi publicado no dia 16 de junho (comunicado jurídico nº 102/14) o Ajuste SINIEF nº 10, que alterou o prazo para a escrituração do Livro Registro de Controle da Produção e do Estoque na EFD pelos contribuintes . Na EFD o Livro Registro de Controle da Produção e do Estoque será obrigatório a partir de :I - 1º de janeiro de 2015, para os contribuintes relacionados em protocolo ICMS, celebrado entre as administrações tributárias das unidades federadas e a RFB;II - 1º de janeiro de 2016, para os demais contribuintes. Entretanto, a obrigação de manter e entregar as informações eletrônicas relativas aoLivro Registro de Controle da Produção e do Estoque permanece em vigor. A Resolução nº 3.884 que obrigava a manter e entregar as informações o contribuinte cujo somatório do valor contábil das saídas em seus estabelecimentos fosse superior a R$576.000.000,00 (quinhentos e setenta e seis milhões de reais) e classificados nas divisões 10 a 17 e 19 a 32 da Classificação Nacional de Atividades Econômicas (CNAE)foi revogada pela Resolução nº 4.619. Dessa forma, desde o dia 02 de dezembro de 2013, o contribuinte cuja atividade seja industrial ou comparado a industrial está obrigado a entregar o Livro Registro de Controle da Produção e do Estoque. De acordo com o Regulamento do IPI (RIPI/2010), estabelecimento industrial é aquele que executa qualquer operação caracterizada como industrialização (transformação, beneficiamento, montagem, acondicionamento/reacondicionamento e renovação/recondicionamento), de que resulte produto tributado, ainda que de alíquota zero ou isento. Sendo assim, supermercado que realiza atividades de industrialização, como transformação (ex. panificação, rotisseria), beneficiamento (ex. açougue, restaurante), acondicionamento ou reacondicionamento (ex. formação de kit) é considerado estabelecimento industrial, mesmo se o CNAE principal não for o de industrial. Segue abaixo a íntegra das Resoluções. RESOLUÇÃO Nº 4619, DE 2 DE DEZEMBRO DE 2013 Revoga a Resolução n 3.884, de 25 de junho de 2007, que dispõe sobre manutenção e entrega de informações eletrônicas relativas à escrita fiscal de contribuinte do ICMS.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

14

O SECRETÁRIO DE ESTADO DE FAZENDA no uso de atribuição que lhe confere o art. 93, 1, inciso III da Constituição Estadual, RESOLVE:Art. 1 Fica revogada a Resolução n 3.884, de 25 de junho de 2007, que dispõe sobre manutenção e entrega de informações eletrônicas relativas à escrita fiscal de contribuinte do ICMS.Art. 2 Esta Resolução entra em vigor na data de sua publicação.Belo Horizonte, aos 2 de Dezembro de 2013; 225º da Inconfidência Mineira e 192 da Independência do Brasil.LEONARDO MAURÍCIO COLOMBINI RESOLUÇÃO N° 3.884, DE 25 DE JUNHO DE 2007(MG de 27/06/2007) Revogada pela Resolução nº 4.619/2013 Dispõe sobre manutenção e entrega de informações eletrônicas relativas à escrita fiscal de contribuinte do ICMS.O SECRETÁRIO DE ESTADO DE FAZENDA, no uso de atribuição que lhe confere o art. 176-A do Regulamento do ICMS, aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002, RESOLVE:(11) Art. 1º Esta Resolução dispõe sobre a manutenção e entrega, pelo contribuinte do ICMS, de informações eletrônicas relativas ao livro Registro de Controle da Produção e do Estoque.Parágrafo único. O contribuinte deverá manter e entregar as informações observando as disposições desta Resolução, especialmente o disposto no Manual de Orientação constante do Anexo Único.(23) Art. 2º São obrigados a manter e entregar as informações de que trata esta Resolução o contribuinte cujo somatório do valor contábil das saídas em seus estabelecimentos classificados nas divisões 10 a 17 e 19 a 32 da Classificação Nacional de Atividades Econômicas (CNAE) seja superior a R$576.000.000,00 (quinhentos e setenta e seis milhões de reais) no segundo exercício anterior.Parágrafo único. Para os efeitos deste artigo será observado o seguinte:I - a obrigação aplica-se somente ao contribuinte obrigado à emissão de documentos fiscais ou escrituração de livros fiscais por sistema de Processamento Eletrônico de Dados, nos termos do § 1º do art. 1º da Parte 1 do Anexo VII do Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002;II - para a apuração do somatório do valor contábil das saídas serão considerados os estabelecimentos situados neste Estado;(11) III - a obrigação alcança somente as informações relativas aos estabelecimentos referidos no caput;IV - na transferência de propriedade de estabelecimento, a obrigatoriedade se estende ao contribuinte adquirente, relativamente ao estabelecimento adquirido.(11) Art. 3º O contribuinte que deixar de se enquadrar no caput do art. 2º em determinado exercício somente estará dispensado da obrigação a partir do quinto exercício subseqüente àquele, desde que não se enquadre novamente.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

15

Dedutibilidade: Limite da perda no estoque de combustíveis1) Pergunta:

A perda no estoque de combustíveis é dedutível para fins de IPRJ? Se sim, qual o limite de dedutibilidade?

2) Resposta:

De acordo com o artigo 291, I do RIR/1999 integrará o custo da pessoa jurídica, entre outras hipóteses, o valor das quebras e perdas razoáveis, de acordo com a natureza do bem e da atividade, ocorridas na fabricação, no transporte e manuseio.

No caso dos combustíveis a perda de estoque é comum, devido a evaporação que esse produto sofre quando do seu armazenamento. Portanto, o lançamento como perda no estoque de combustíveis é plenamente aceitável, desde que esteja dentro dos limites da razoabilidade estabelecidos pelo Conselho Nacional do Petróleo (CNP).

Segundo a Diretoria do Departamento Nacional de Combustíveis, órgão ligado ao CNP, são considerados normais as variações no estoque de combustíveis não superiores a 0,60% (sessenta décimos por cento). Esse limite pode ser verificado nas instruções de preenchimento do campo 13 (letra "f") do Livro de Movimentação de Combustíveis (LMC), anexa à Portaria nº 26/1992.

Base Legal: Art. 46, V da Lei nº 4.506/1964 (UC: 10/07/14); Art. 291, I do RIR/1999 (UC: 10/07/14) e; Portaria nº 26/1992 (UC: 10/07/14). Informações Adicionais:

Este material foi escrito no dia 04/06/2014 e atualizado em 10/07/2014, pela Equipe Técnica da Tax Contabilidade. Sua reprodução é permitida desde que indicada a fonte: Tax Contabilidade. Dedutibilidade: Limite da perda no estoque de combustíveis (Area: IRPJ e CSLL). Disponível em: http://www.tax-contabilidade.com.br/pergResps/pergRespsIndex.php?idPergResp=778. - Acesso em: 12/07/2014.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

16

Desoneração da Folha de Pagamento – Aplicação Permanente11 jul 2014 - Trabalho / Previdência

A desoneração da folha de pagamento de trata a Lei nº 12.546/2011 e estabelece a Contribuição Previdenciária sobre a Receita Bruta para determinados segmentos econômicos torna-se permanente para as atividades abrangidas, de acordo com a redação dada pela Medida Provisória nº 651, publicada no DOU de 10/07/2014. Medida Provisória Nº 651 DE 09/07/2014

Publicada no DOU em 10/07/ 2014

...........................................................................

Art. 41. A Lei nº 12.546, de 14 de dezembro de 2011, passa a vigorar com as seguintes alterações:

"Art. 7º Contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, à alíquota de dois por cento:

........................................................................" (NR)

"Art. 8º Contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, à alíquota de um por cento, em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, as empresas que fabricam os produtos classificados na Tipi, aprovada pelo Decreto nº 7.660, de 23 de dezembro de 2011, nos códigos referidos no Anexo I.

........................................................................................" (NR)

"Art. 9º ..............................................................

§ 1º No caso de empresas que se dedicam a outras atividades além das previstas nos arts. 7º e 8º, o cálculo da contribuição obedecerá:

............................................................................." (NR).

Fonte: Trabalho e Previdência LegisWeb

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

17

Para iniciantes:

O Que São Conciliações Bancárias E Como Realizá-las Na Prática

Trata do que são as conciliações bancárias e como são realizadas na forma prática, bem como a importância de se manter fiel e tempestivamente os controles internos em relação aos dados financeiros da empresa.

O Que Significa O Termo “Conciliação Bancária”?

O termo conciliação bancária pode parecer algo estranho à primeira vista ou totalmente desconhecido, principalmente se você não tem muita intimidade com terminologias da área financeira. Mas a verdade é que é muito mais simples do que o próprio nome sugere.

Toda empresa realiza transações financeiras no seu dia a dia como pagamentos, recebimentos, transferências, investimentos, entre outros, e dependendo do volume destas transações os saldos bancários demonstrados pela contabilidade da empresa podem não refletir com exatidão a sua posição financeira no período.

A conciliação bancária é a atividade de comparar, harmonizar ou combinar os extratos bancários com os controles internos (planilhas, relatórios, etc.) da empresa com o intuito de manter os saldos bancários registrados contabilmente refletindo com exatidão os valores disponíveis nas contas.

Conciliações Bancárias: A Importância Da Verificação Diária

A conciliação bancária é de suma importância para a saúde financeira de uma empresa, pois através dos saldos bancários demonstrados pela contabilidade os administradores tomarão decisões estratégicas para o negócio.

A conciliação realizada diariamente fará com que os saldos estejam sempre em conformidade com os valores reais que a empresa possui e evitarão que decisões sejam tomadas em cima de valores distorcidos da realidade financeira da entidade.

Percebe-se a importância do processo de conciliar as contas bancárias da empresa todos os dias com o máximo de cuidado e atenção possíveis, pois pequenos erros ou distorções podem acarretar grandes prejuízos.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

18

Como Fazer Uma Conciliação Na Prática

Vamos tentar explicar da maneira mais objetiva possível como realizar uma conciliação bancária na prática e você poderá ver que não é tão complicado quanto parece, apenas necessita atenção e cuidado.

Antes de começar você precisa identificar o seguinte:

Quantas contas bancárias existem na empresa e qual o nome/título de cada uma.

Dependendo do tamanho da empresa e sua atividade pode ser que existam diversas contas bancárias, cada uma com um propósito. E antes que surjam quaisquer dúvidas: Sim! Todas elas precisam ser conciliadas…

A empresa precisa ter um controle interno que considere todas as movimentações de entradas e saídas financeiras (exceto as movimentações via CAIXA)

Este controle interno pode ser uma planilha em Excel, um relatório via sistema integrado, ou outra forma utilizada para acompanhar internamente as movimentações financeiras da empresa. Os controles internos precisam segregar cada um das contas bancárias existentes.

Verificado estes dois pontos citados acima é hora de partir para a conciliação. Confira o passo a passo simples que preparamos para você:

1º – Conferir os saldos dos controles internos com os saldos dos extratos

Suponhamos que no dia de hoje sua primeira atividade da manhã ao chegar à empresa será o de conciliar os bancos.

Você imprime todos os extratos bancários com a posição final do dia anterior (sem esquecer nenhum dos bancos, até os que não possuem movimentação e estão ativas).

Dependendo do tipo de controle interno existente poderá imprimir os relatórios de controle referente a cada banco ou acessar o relatório específico se o controle for através de um sistema integrado. O importante é que se tenha a disposição os controles internos para comparação com os extratos bancários.

Passe a efetuar a comparação entre o saldo final do dia anterior de cada extrato com o saldo inicial do dia presente em cada controle interno.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

19

Não se esqueça de ir “ticando” os saldos conciliados de preferência nos controles internos.

2º – Conferir todos os lançamentos dos extratos bancários com os lançamentos nos controles internos

Feita a conciliação dos saldos inicie a conciliação dos lançamentos efetuados nos extratos bancários e os presentes no controle interno. Compare um a um e vá “ticando” os lançamentos que conferem, não podendo se esquecer de conferir se a data e os valores são os mesmos.

No decorrer das conciliações você irá encontrar lançamentos nos extratos que não estão devidamente lançados nos controles internos, ocasionando assim divergências entre os dois. Tais divergências podem ocorrer por diversos motivos e é importante que cada uma seja apurada e registrada adequadamente.

3º – Averiguar o motivo de cada uma das divergências encontradas

Cada irregularidade encontrada enquanto se procede com a conciliação dos lançamentos deve ter apurado e pesquisado o motivo de ter ocorrido tal problema. Na atividade de conciliação não se deve apenas corrigir os erros para igualar os saldos conciliados, mas é importante que se apure com calma o porquê de ter acontecido e se o problema está nos extratos ou nos controles internos da empresa.

Essa atividade é importante para evidenciar procedimentos incorretos que estão sendo feitos e corrigi-los afim de que não ocorram novamente. Então, faça o processo com calma, concentração e muita atenção aos detalhes não deixando passar nenhum item que gere dúvidas.

4º – Compilação e envio para a contabilidade

Após cada processo de conciliação estiver concluído você deve reunir os documentos originais de cada lançamento (faturas, notas fiscais, recibos, contratos, etc.) e anexar aos extratos em ordem crescente (do dia 1º ao 30º ou 31º de cada mês). Depois arquive em uma pasta específica para no final do mês enviar para a contabilidade efetuar a escrituração.

É muito importante que envie todos os documentos necessários para a contabilidade efetuar os lançamentos, que são:

Todos os comprovantes de pagamento juntamente com os boletos ou faturas respectivas;

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

20

Os extratos bancários da empresa; e

As conciliações efetuadas no período (controles internos com os “tiques” que evidenciam a conciliação feita).

É importante que se estabelece esta rotina para ser efetuada diariamente pelo profissional responsável, resultando em dados confiáveis para a tomada de decisões por parte da administração da empresa.

Fonte: Contábeis.com

Padrão contábil internacional gera dúvida entre empresários 10 de julho de 2014 08:19

Roberto Dumke

O pacote de mudanças de contabilidade que saiu este ano por meio da Lei 12.973/2014, com 119 artigos, ainda deve render muitas dores de cabeça ao empresariado. Por mais que escritórios e consultorias especializadas tenham organizado seminários internos e externos para divulgar as mudanças, no mundo de negócios as novas regras geram preocupação e dúvidas.

“Temos feito apresentações em empresas, em fundos de investimento. E todos ficam preocupados”, diz Ana Campos, sócia da consultoria Grounds. Apesar de que muitas regras eram conhecidas por causa do Regime Tributário de Transição (RTT), que durou cinco anos, um grande volume de alterações ainda ocorre de forma abrupta. O regime buscava atenuar a adaptação ao padrão internacional de contabilidade (IFRS, na sigla em inglês).

Por mais que em princípio as alterações sejam uma espécie de evolução – para melhor – do sistema usado no Brasil, ainda há muita insegurança. “Atendemos uma empresa que adotou as regras em 2008 [quando começou o RTT], mas que ainda têm dúvidas. Mesmo fazendo auditoria todos os anos”, conta Ana Campos.

Parte dos problemas seria porque a nova lei abre espaço para interpretação. “A regra contábil é baseada no julgamento. Óbvio que se tenta resolver o maior número de questões, ela não inclui tudo.”

A avaliação de Fábio Garcia, diretor de tributos da Baker Tilly Brasil, segue o mesmo raciocínio. “Ainda temos percebido bastante preocupação e uma certa desinformação. Por mais que o assunto tenha sido muito veiculado, os empresários ainda têm muitas dúvidas em relação a como essas normas impactam os negócios.”

Para ele, por mais que não haja consenso em relação à interpretação da totalidade das regras, já haveria um entendimento pelo menos das principais alterações provenientes do pacote de mudanças. “O maior

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

21

ponto é que uma análise individualizada é necessária para que se tenha um resultado claro de qual será o impacto da lei.”

Garcia afirma que as mudanças poderiam ter sido feitas de forma mais gradual, mas diz que o modo abrupto não surpreende. “Como historicamente sempre tivemos mudanças abruptas, a postura do governo acaba por não surpreender.”

Outra crítica seria em relação à abrangência da lei. Segundo ele, em tese, cada lei deveria tratar de um assunto principal – o que claramente não ocorre na 12.973. “O governo aproveita a boa vontade do Congresso para incluir o maior número de assuntos possíveis”, diz Garcia.

Lucros no exterior

A medida provisória 627, que acabou dando origem à lei 12.973, desde o início foi rotulada como a medida que tratava da tributação dos lucros no exterior. O tópico, contudo, diz respeito a apenas uma parcela da legislação como um todo. “É uma parte relevante, mas há várias mudanças. Seria algo como 10% do total da norma. Quer dizer, ainda há outros 90%.”, diz Garcia.

Ele afirma que antes o cálculo era feito “de forma vertical”. Quer dizer, se um grupo brasileiro tinha uma empresa no exterior, que por sua vez detinha outras dez empresas, o imposto podia ser calculado com base apenas nos resultados da primeira. Hoje a apuração deve levar em conta o resultado de cada país de forma individual.

Para as empresas com operações no interior, a mudança pode ser prejudicial. Antes, podia-se concentrar a operação internacional num país com melhor tratado tributário em relação ao Brasil, o que evitaria problemas com dupla tributação. Além disso, lucros e prejuízos das subsidiárias poderiam ser anular, reduzindo o imposto a ser pago, afirma Garcia. Ajuste a valor presente

Outro exemplo de mudança com a nova lei é o chamado ajuste a valor presente na compra a prazo de um ativo imobilizado (máquinas, equipamentos, imóveis, estoque), segundo Ana Campos, sócia da Grounds. Quer dizer, na contabilidade da empresa, quando o bem é comprado a prazo, deve-se separar o valor verdadeiro deste bem dos juros do financiamento. A alteração teria potencial para afetar todas as empresas.

Antes, se a firma comprava um equipamento a prazo em dez parcelas de R$ 10 mil, por exemplo, a contabilidade da empresa trazia apenas que o ativo custou R$ 100 mil. Agora, é preciso dizer qual é o valor presente da máquina (R$ 95 mil, por exemplo) e quanto foi pago em juros do financiamento a prazo (R$ 5 mil). “Depois da lei 12.973, esta divisão precisa estar lá”, afirma Ana Campos.

Se o ajuste da nova regra não for feito, diz ela, a empresa pode acabar pagando mais imposto de renda. Isso acontece porque o valor de depreciação do ativo imobilizado pode ser deduzido da base de cálculo do Imposto de Renda de Pessoa Jurídica (IRPJ). E se a empresa não separar o valor presente dos juros em subconta contábil, perde o direito de deduzir a depreciação do montante pago em juros (R$ 5 mil, no exemplo anterior).

viaPadrão contábil internacional gera dúvida entre empresários.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

22

Auditoria interna nas empresas do Brasil tem novas funções

Postado por José Adriano em 10 julho 2014 às 13:00 Exibir blog

Por Erica Ribeiro

Rio - A auditoria interna mudou. A necessidade de mais transparência na apresentação de informações sobre as empresas acabou transformando essa ferramenta — antes usada com mais frequência em processos unicamente contábeis e relacionados à rotina do chamado ‘chão de fábrica’ das corporações — em um meio de antecipação de cenários futuros, na gestão de riscos financeiros, ambientais e legais e de prevenção a fraudes, além de ajudar, no caso de empresas familiares, a traçar novas funções para os profissionais e em sua forma de lidar com decisões importantes para o futuro do negócio.

Robert Juenemann, conselheiro do Instituto Brasileiro de Governança Corporativa (IBGC), afirma que há um real processo de amadurecimento do conceito de governança corporativa e que a auditoria interna tem ajudado nessa mudança.

“Antes era bem mais difícil para as empresas o conhecimento e o cumprimento dos fundamentos básicos da governança, que são a prestação de contas, a transparência, a responsabilidade corporativa e a equidade. O principal questionamento das corporações para seguir estes fundamentos era o ‘o que eu ganho com isso?’ Sem dúvida, o trabalho de auditoria, em um processo de interação com os conselhos ou diretorias das empresas, ajudou a mudar essa visão”, diz o conselheiro do IBGC.

No caso das empresas familiares, a auditoria interna tem sido importante para mudar a forma de atuar em mercados cada vez mais competitivos. A grande barreira para o avanço do uso da auditoria interna nos grupos familiares ainda é cultural. Muitas empresas, comenta Juenemann, questionam o motivo de instalar uma auditoria já que a gestão está “em casa”.

“Em muitos casos, o principal fator é dissociar a família do negócio. Mas as empresas familiares que buscam a auditoria interna não o fazem apenas quando um problema acontece. Elas se preocupam com a continuidade da empresa, em ter menos áreas cinzentas, onde não se sabe o que esperar de um determinado cenário. E quando pensam em gestão profissional, isso não significa a troca por um executivo de fora. A auditoria pode ajudar a avaliar um profissional da família que se encaixe melhor em determinada função”, explica ele. “Assim como todas as corporações, hoje, para uma empresa crescer em um mercado competitivo, não deve e não tem como esconder mais nada. Isso pelo lado da transparência e pela necessidade de processos formais na tomada de decisões”, afirma Juenemann.

Alex Borges, sócio da área de Consultoria em Gestão de Riscos da Deloitte e responsável pela pesquisa “Auditoria Interna no Brasil”, desenvolvida pela consultoria, corrobora a afirmativa do conselheiro do IBGC.

“As organizações, em seu processo de evolução de governança corporativa, vêm consolidando pilares e fundamentos importantes e, neste contexto, a área de auditoria interna vem contribuindo nas discussões e proposições de valor agregado aos negócios, considerando temas estratégicos, financeiros, regulamentares e operacionais”, diz. “E, no caso das empresas familiares, apesar de não haver uma obrigatoriedade, esse investimento demonstra o compromisso dessas corporações com a profissionalização, assim como a visão de mudança na gestão”, continua Borges.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

23

Ainda segundo ele, o número de empresas que vão procurar a auditoria interna, sobretudo na áreas que garantam a antecipação de eventos, tende a crescer.

“A grande preocupação das empresas agora é com a prevenção e o direcionamento de ações, antes mesmo que o fato em si aconteça. As áreas onde a auditoria interna tem foco permanente nos últimos anos são as de Contas a Pagar, Folha de Pagamento e Contas a Receber, entre outras, na busca de meios para minimizar erros e evitar que eles aconteçam. Também segue em forte crescimento a busca por auditoria nas áreas de Segurança da Informação e Investigação de Fraudes no mercado como um todo”, acrescenta Borges.

Ele destaca que, hoje, as instituições financeiras são as que mais investem em auditoria interna no Brasil. O gasto médio é de R$ 25 milhões por ano por bancos, seguradoras e outros segmentos. Há bancos que destinam mais de R$ 50 milhões aos serviços de auditoria, afirma. Já grandes grupos familiares e indústrias em geral costumam desembolsar, em média, R$ 10 milhões ao ano. http://brasileconomico.ig.com.br/negocios/2014-07-08/auditoria-inte...

Agronegócio 10/07/2014

Redução do ICMS do trigo no RS beneficia a indústria de MGMedida não afeta produção do cereal no Estado

Michelle Valverde

Demanda por trigo em Minas é de 500 mil toneladas/ano, mas a produção é inferior a 200 mil/Alisson J. Silva

A redução do Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS) na comercialização do trigo produzido no Rio Grande do Sul em Minas Gerais, que passou de 8% para 2%, não deve prejudicar a produção mineira do cereal e irá beneficiar a indústria, que tem o trigo como principal insumo e vem enfrentando dificuldades em adquirir o cereal.

A produção gaúcha de trigo que será comercializada com os estados de Minas Gerais, Rio de Janeiro e São Paulo com o ICMS a 2% é remanescente da safra 2012/13. As dificuldades em escoar a produção e desocupar os silos para armazenamento da nova safra, que chega ao mercado em meados de setembro, foram fatores que incentivaram a redução do imposto.

De acordo com o presidente do Sindicato dos Moinhos de Trigo de Minas Gerais (Sinditrigo), Lincoln Gonçalves Fernandes, a redução do imposto vem em um momento importante para a indústria mineira, que enfrenta problemas com o abastecimento do cereal, já que o período atual é de entressafra. Na região Sul, tanto o Paraná quanto Santa Catarina já trabalhavam com a redução do imposto.

"A redução do ICMS vai facilitar as negociações do setor já que, no momento, estamos em um período de falta de trigo brasileiro. Toda iniciativa que contribua para estimular a produção do cereal no país é muito bem vinda, uma vez que a produção nacional é inferior à demanda da indústria e ainda somos dependentes de aquisições externas. Neste caso, a redução do ICMS irá tornar a aquisição do trigo do Rio Grande do Sul mais competitiva, já que existem gastos significativos com o frete", afirmou.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24

Em relação à produção mineira, a expectativa é que não haverá impacto negativo nos preços. "A produção mineira, que vem crescendo nos últimos anos, ainda é muito pequena em relação à demanda interna. Por isso, acreditamos que não haverá problemas no momento de negociar a safra. Além disso, o produto mineiro tem outras vantagens, como qualidade superior, o frete mais em conta que nos demais estados e a colheita que antecede a safra do Sul do país, garantindo ao produtor preços de entressafra", disse Fernandes.

Ainda segundo o presidente do Sinditrigo, a demanda pelos moinhos em Minas Gerais gira em torno 500 mil toneladas por ano, sendo que a produção mineira é inferior a 200 mil toneladas.

"Minas Gerais tem muito espaço para ampliar a produção de trigo e mercado garantido para negociar a safra. O crescimento ainda é pequeno, já que o cultivo do cereal ainda não está inserido na cultura do produtor mineiro. Além disso, a oferta de sementes adaptadas ao clima é insuficiente para que ocorra crescimento amplo no curto prazo, mas temos vários projetos em desenvolvimento para expandir a produção", explicou.

Crescimento - No Estado, devido aos preços elevados e à demanda aquecida, o plantio de trigo na safra 2013/14 terá incremento entre 30% e 40% no volume, que deve girar em torno de 170 mil toneladas. A expectativa do setor é manter o crescimento da safra ao longo dos próximos anos.

A sustentação dos investimentos na cultura do cereal se deve ao fato de o mercado consumidor ser superior à produção nacional, o que garante preços mais elevados para os produtores mineiros, que colhem a safra antes das regiões tradicionais, com o Sul do país.

Por colher o trigo com antecedência, o produtor do Estado consegue negociar a tonelada do produto, no início da colheita, a cerca de R$ 850. A partir de setembro, quando começa a colheita no Sul do país, a tendência é de retração no preço. Nesse período, o valor deve recuar para cerca de R$ 700 a tonelada, cotação ainda suficiente para cobrir os custos e garantir boa rentabilidade aos triticultores.

Aspectos polêmicos do Regime do Simples Nacional para os escritórios de advocaciaA abertura de possibilidade de inclusão dos escritórios de advocacia no regime do Simples Nacional foi comemorada por muitos, porém é importante ressaltar alguns aspectos polêmicos quanto a este.

postado 10/07/2014 12:01 - 1188 acessos

Em breve será aberta a possibilidade dos escritórios de advocacia que possuam faturamento anual de até R$ 3,6 milhões (três milhões e seiscentos mil) optarem pela tributação pelo Simples Nacional, também conhecido como Supersimples, por meio de projeto de lei que está para ser aprovado em breve. Tal medida foi bastante festejada, pois pode significar um alívio nas contas para os escritórios de advocacia, principalmente os de menor porte, que são os que mais sofrem com a alta tributação.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

25

Apesar da idéia ser muito boa, talvez por uma pequena desatenção, a tributação pelo Simples não será mais vantajosa para todos aqueles que estarão aptos a aderirem a tal regime, pois, conforme será demonstrado por meio de quadro comparativo a seguir, a tributação pelo Lucro Presumido ainda é mais vantajosa para aqueles que possuem faturamento anual acima de R$ 2.160.000, 01 (dois milhões, cento e sessenta mil e um centavo), visto que a alíquota total incidente sobre estes será mais onerosa caso optem pelo Simples Nacional. Vejamos as tabelas comparativas as quais se utilizaram como base de cálculo de incidência do tributo o limite de cada faixa:

Tributação com base no Simples Nacional

Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL Cofins PIS/Pasep ISS Valor R$ Impostos

Até 180.000,00 4,50% 0,00% 1,22% 1,28% 0,00% 2,00% 8.100,00De 180.000,01 a 360.000,00 6,54% 0,00% 0,84% 1,91% 0,00% 2,79% 19.944,00De 360.000,01 a 540.000,00 7,70% 0,16% 1,85% 1,95% 0,24% 3,50% 41.580,00De 540.000,01 a 720.000,00 8,49% 0,52% 1,87% 1,99% 0,27% 3,84% 61.128,00De 720.000,01 a 900.000,00 8,97% 0,89% 1,89% 2,03% 0,29% 3,87% 80.730,00De 900.000,01 a 1.080.000,00 9,78% 1,25% 1,91% 2,07% 0,32% 4,23% 105.624,00De 1.080.000,01 a 1.260.000,00 10,26% 1,62% 1,93% 2,11% 0,34% 4,26% 129.276,00De 1.260.000,01 a 1.440.000,00 10,76% 2,00% 1,95% 2,15% 0,35% 4,31% 154.944,00De 1.440.000,01 a 1.620.000,00 11,51% 2,37% 1,97% 2,19% 0,37% 4,61% 186.462,00De 1.620.000,01 a 1.800.000,00 12,00% 2,74% 2,00% 2,23% 0,38% 4,65% 216.000,00De 1.800.000,01 a 1.980.000,00 12,80% 3,12% 2,01% 2,27% 0,40% 5,00% 253.440,00De 1.980.000,01 a 2.160.000,00 13,25% 3,49% 2,03% 2,31% 0,42% 5,00% 286.200,00De 2.160.000,01 a 2.340.000,00 13,70% 3,86% 2,05% 2,35% 0,44% 5,00% 320.580,00De 2.340.000,01 a 2.520.000,00 14,15% 4,23% 2,07% 2,39% 0,46% 5,00% 356.580,00De 2.520.000,01 a 2.700.000,00 14,60% 4,60% 2,10% 2,43% 0,47% 5,00% 394.200,00De 2.700.000,01 a 2.880.000,00 15,05% 4,90% 2,19% 2,47% 0,49% 5,00% 433.440,00De 2.880.000,01 a 3.060.000,00 15,50% 5,21% 2,27% 2,51% 0,51% 5,00% 474.300,00De 3.060.000,01 a 3.240.000,00 15,95% 5,51% 2,36% 2,55% 0,53% 5,00% 516.780,00De 3.240.000,01 a 3.420.000,00 16,40% 5,81% 2,45% 2,59% 0,55% 5,00% 560.880,00De 3.420.000,01 a 3.600.000,00 16,85% 6,12% 2,53% 2,63% 0,57% 5,00% 606.600,00

Tributação com base no Lucro Presumido

Receita Bruta em 12 meses (em R$) Alíquota IRPJ Adicional

IR CSL

L Cofins PIS/Pasep ISS Valor R$

ImpostosAté 180.000,00 11,33% 4,80% 0,00% 2,88% 3% 0,65% 0% 20.394,00De 180.000,01 a 360.000,00 11,33% 4,80% 0,00% 2,88% 3% 0,65% 0% 40.788,00De 360.000,01 a 540.000,00 11,33% 4,80% 0,00% 2,88% 3% 0,65% 0% 61.182,00De 540.000,01 a 720.000,00 11,33% 4,80% 0,00% 2,88% 3% 0,65% 0% 81.576,00De 720.000,01 a 900.000,00 11,86% 4,80% 0,53% 2,88% 3% 0,65% 0% 106.770,00De 900.000,01 a 1.080.000,00 12,31% 4,80% 0,98% 2,88% 3% 0,65% 0% 132.924,00De 1.080.000,01 a 1.260.000,00 12,63% 4,80% 1,30% 2,88% 3% 0,65% 0% 159.078,00De 1.260.000,01 a 1.440.000,00 12,86% 4,80% 1,53% 2,88% 3% 0,65% 0% 185.232,00De 1.440.000,01 a 1.620.000,00 13,05% 4,80% 1,72% 2,88% 3% 0,65% 0% 211.386,00De 1.620.000,01 a 1.800.000,00 13,20% 4,80% 1,87% 2,88% 3% 0,65% 0% 237.540,00De 1.800.000,01 a 1.980.000,00 13,32% 4,80% 1,99% 2,88% 3% 0,65% 0% 263.694,00De 1.980.000,01 a 2.160.000,00 13,42% 4,80% 2,09% 2,88% 3% 0,65% 0% 289.848,00De 2.160.000,01 a 2.340.000,00 13,50% 4,80% 2,17% 2,88% 3% 0,65% 0% 316.002,00De 2.340.000,01 a 2.520.000,00 13,58% 4,80% 2,25% 2,88% 3% 0,65% 0% 342.156,00De 2.520.000,01 a 2.700.000,00 13,64% 4,80% 2,31% 2,88% 3% 0,65% 0% 368.310,00De 2.700.000,01 a 2.880.000,00 13,70% 4,80% 2,37% 2,88% 3% 0,65% 0% 394.464,00De 2.880.000,01 a 3.060.000,00 13,75% 4,80% 2,42% 2,88% 3% 0,65% 0% 420.618,00

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

26

De 3.060.000,01 a 3.240.000,00 13,79% 4,80% 2,46% 2,88% 3% 0,65% 0% 446.772,00De 3.240.000,01 a 3.420.000,00 13,83% 4,80% 2,50% 2,88% 3% 0,65% 0% 472.926,00De 3.420.000,01 a 3.600.000,00 13,86% 4,80% 2,53% 2,88% 3% 0,65% 0% 499.080,00

Diferença do valor a ser pago nos dois regimes (Simples – Lucro Presumido)

Receita Bruta em 12 meses (em R$) Diferença Simples - Lucro PresumidoAté 180.000,00 - 12.294,00De 180.000,01 a 360.000,00 - 20.844,00De 360.000,01 a 540.000,00 - 19.602,00De 540.000,01 a 720.000,00 - 20.448,00De 720.000,01 a 900.000,00 - 26.040,00De 900.000,01 a 1.080.000,00 - 27.300,00De 1.080.000,01 a 1.260.000,00 - 29.802,00De 1.260.000,01 a 1.440.000,00 - 30.288,00De 1.440.000,01 a 1.620.000,00 - 24.924,00De 1.620.000,01 a 1.800.000,00 - 21.540,00De 1.800.000,01 a 1.980.000,00 - 10.254,00De 1.980.000,01 a 2.160.000,00 - 3.648,00De 2.160.000,01 a 2.340.000,00 4.578,00De 2.340.000,01 a 2.520.000,00 14.424,00De 2.520.000,01 a 2.700.000,00 25.890,00De 2.700.000,01 a 2.880.000,00 38.976,00De 2.880.000,01 a 3.060.000,00 53.682,00De 3.060.000,01 a 3.240.000,00 70.008,00De 3.240.000,01 a 3.420.000,00 87.954,00De 3.420.000,01 a 3.600.000,00 107.520,00

Conforme demonstrado nos quadros comparativos, é preciso atenção por parte dos escritórios de advocacia, pois, como vimos, “nem tudo que reluz é ouro”, tendo em vista que a opção pelo Regime do Simples Nacional pode acarretar em um aumento dos tributos a serem recolhidos, onerando ainda mais os contribuintes.

Outra questão que ainda vai ser motivo de polêmica, com relação ao Regime do Simples Nacional para os escritórios de advocacia, é quanto a alíquota do Imposto sobre Serviços, a qual, enquanto em algumas cidades, após longa batalha, a Ordem dos Advogados do Brasil conseguiu, junto aos escritórios de advocacia, conquistar o direito de recolher valor fixo de ISS por cada profissional membro da sociedade, que girava em torno de R$ 200 por sócio. Agora, no entanto, com o Simples Nacional, terão de recolher tributo incidente sobre o faturamento do escritório, o que acabará por ser mais prejudicial às sociedades advocatícias, que certamente irão tomar as providências cabíveis.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

27

Legislação

08/07/2014

Duplicidade de penalidades gera insegurança jurídicaAplicação de duas sanções para um mesmo delito preocupa especialista

Andréa Rocha

Paulo Coimbra participou de um grupo de estudos sobre "sanções e penalidades tributárias" em Istambul/Laura Fonseca / Divulgação

Diferentemente de alguns países da Europa, como Espanha e Alemanha, que já se adiantaram em busca de soluções legislativas, o Brasil só agora começa a discutir e a procurar alternativas para evitar a aplicação de duas sanções, por instituições distintas, para um mesmo delito de ordem tributária.

Segundo o professor de direito tributário da Universidade Federal de Minas Gerais (UFMG), Paulo Coimbra, que em maio esteve em Istambul, na Turquia, para participar de um grupo de estudos com especialistas europeus sobre "sanções e penalidades tributárias", o fim da duplicidade de sanções pode contribuir para a necessária segurança jurídica ao contribuinte brasileiro. "As penalidades serão mais proporcionais ao ilícito praticado", argumenta.

A preocupação é justificada. "A sanção é aplicada pela administração pública; e a pena, por um juiz criminal", observa. A proposta, ao trazer à luz essa matéria seria, justamente, evitar que se perpetue a distorção: a aplicação de "duas penalidades para um único ilícito".

Embora essa duplicidade aconteça no Brasil há pelo menos 50 anos, Coimbra destaca que não há tanto questionamento dos contribuintes junto ao Judiciário. De acordo com a Lei nº 8.137, de 27 de dezembro de 1990, a pena para aquele que descumprir algum dever tributário pode chegar a cinco anos de prisão.

No entanto, explica o professor, por "problemas sistêmicos" na estrutura prisional brasileira, com mais detentos que o número de vagas, o mais comum é que o juiz aplique uma pena alternativa, com fixação de multas ou prestação compulsória de serviços sociais. As multas, quando aplicadas pela administração pública, têm valores muito variados, pois respondem a legislação de cada ente tributante, seja municipal, estadual ou federal.

"Como não há legislação nacional sobre a matéria, não há uniformidade dos valores cobrados pelos entes da Federação e nem entre os municípios brasileiros. Esta é outra questão", pontua Coimbra.

Complexidade - De acordo com o especialista, como a legislação tributária brasileira é muito intrincada e complexa, ainda que o contribuinte seja bem-intencionado, não é raro que cometa erros, tais como deixar de efetuar algum pagamento ou de entregar algum documento. "As multas têm valores muito elevados e assim não cumprem a sua função preventiva ou repressiva. Mas, sim, arrecadatória, o que é uma distorção", questiona.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

28

Segundo ele, a ideia é que este estudo sobre sanções e penalidades tributárias, referente à realidade brasileira, seja publicado no Brasil e na Europa, junto às contribuições de especialistas dos demais países. Mais adiante, informa Coimbra, depois de um debate mais aprofundado em âmbito nacional, espera-se que o material sirva de subsídio para um projeto de lei a ser apresentado e defendido por um deputado federal ou senador.

"A proposta é de uma evolução no sistema. Países como a Espanha já encontraram o seu caminho. Quando uma administração pública identifica o crime, cobra o tributo, mas não aplica sanção. O caso é encaminhado ao Ministério Público, cabendo ao Judiciário a definição das penalidades, avalia.

O professor Paulo Coimbra, que é sócio-fundador da Coimbra & Chaves Advogados, foi o único brasileiro a compor o grupo de estudos formado apenas por europeus e um especialista norte-americano, em maio, na Turquia, para elaboração e exposição de trabalhos considerados "estado da arte" da área jurídico-tributária. Sua participação nesse grupo é fruto de sua passagem pela Universidade Sorbonne, em Paris, em 2011, onde trabalhou como professor convidado.

Tendo como eixo o tema "sanções e penalidades tributárias", cada especialista produzirá um estudo referente ao seu país. Além de serem publicados, serão apresentados durante a próxima edição de um congresso de periodicidade anual, realizado por uma associação europeia de profissionais de direito tributário. O evento será realizado em maio de 2015, em Milão, na Itália.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato