informativo eletrônico iob · e dif-papel imune - alterações a instrução normativa rfb no...

TRANSCRIPT

Informativo Eletrônico IOB

Imposto de Renda e Legislação Societária

1a Semana de Julho/2010 - No 27

IOB Atualiza

Cofins/PIS-Pasep Papel destinado à impressão de livros, jornais e periódicos - Registro Especial e

DIF-Papel Imune - Alterações Pág. 1

CNAE Classificação Nacional de Atividades Econômicas (CNAE 2.0) - Alterações Pág. 1

CSL Créditos decorrentes de prejuízo fiscal e de base de cálculo negativa -

Disposições para utilização Pág. 1

DCTF Preenchimento do campo “Número do Processo” da declaração - Disposições Pág. 2

DIPJ Ajuda do programa gerador da declaração - Retificação Pág. 3

Prorrogação do prazo de entrega Pág. 3

Imposto de Renda na Fonte Comprovante anual de rendimentos pagos ou creditados por pessoas jurídicas

a outras pessoas jurídicas, sujeitos à retenção na fonte - Disponibilização via Internet - Disposições Pág. 3

Imposto de Renda Pessoa Física Declaração de Ajuste Anual do exercício de 2010 - Pagamento da 4a quota, até

30.07.2010, com acréscimo de juro Pág. 3

Imposto de Renda Pessoa Jurídica Empréstimo compulsório sobre combustíveis e veículos - Atualização monetária

e juros - Julho/2010 Pág. 4

Preços de transferência - Exclusão da Suíça da relação de países com tributação favorecida Pág. 4

Preços de transferência - Exclusão dos Países Baixos da relação de países com regime fiscal privilegiado Pág. 4

Incentivos fiscais Regulamento de Incentivos Fiscais no âmbito da Superintendência de

Desenvolvimento da Amazônia (Sudam) - Aprovação Pág. 4

Principais Obrigações da Semana

(05 a 09.07.2010)

Federal 05.07 - IRRF - Fatos geradores ocorridos

no período de 21 a 30.06.2010, incidentes sobre rendimentos de:

a) juros sobre capital próprio e aplicações financeiras, inclusive os atribuídos a residentes ou domiciliados no exterior, e títulos de capitalização;

b) prêmios, inclusive os distribuídos sob a forma de bens e serviços, obtidos em concursos e sorteios de qualquer espécie e lucros decorrentes desses prêmios; e

c) multa ou qualquer vantagem por rescisão de contratos.

07.07 - Dacon mensal - Entrega do demons-trativo relativo ao mês de maio/2010.

09.07 - Comprovante de Juros sobre o Ca-pital Próprio - PJ - Fornecimento do com-provante relativo ao mês de junho/2010.

Veja as demais obrigações no Calendário Mensal de Obrigações e Tabelas Práticas

para Julho/2010

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

IRPJ/CSL 2o trimestre de 2010 - Pagamento da 1a quota ou quota única, até 30.07.2010,

sem acréscimo de juro Pág. 5

IRPJ/CSL/Cofins/PIS-Pasep Compensação de valores pagos a maior ou indevidamente - Acréscimo de juros

em julho/2010 - Percentuais a utilizar Pág. 5

Direitos de crédito e obrigações em moeda estrangeira - Reconhecimento pelo regime de competência em 30.06.2010 - Taxas cambiais Pág. 7

Paes Parcelamento especial em até 180 prestações mensais - Tabela para cálculo de

juros - Julho a Setembro/2010 Pág. 7

Paex Parcelamento especial em até 130 prestações mensais - Tabela para cálculo de

juros - Julho a Setembro/2010 Pág. 8

Parcelamento excepcional em até 120 prestações mensais - Tabela para cálculo de juros - Julho/2010 Pág. 9

Refis Programa de Recuperação Fiscal (Refis) e parcelamento alternativo - Tabelas

para cálculo de juros - Julho a Setembro/2010 Pág. 9

Refis/Paes/Paex TJLP mensal aplicável nos meses de julho a setembro/2010 Pág. 12

Sped Controle Fiscal Contábil de Transição (FCont) - Dados relativos ao ano-

calendário de 2009 - Prorrogação do prazo de entrega Pág. 12

Seguradoras, resseguradoras locais, sociedades de capitalização e entidades abertas de previdência complementar - Obrigatoriedade de envio da ECD dos fatos contábeis ocorridos a partir de 1o.01.2009 Pág. 12

Tributos e contribuições federais Declarações concernentes aos tributos administrados pela RFB - Prorrogação do

prazo de entrega para alguns municípios de Alagoas e Pernambuco Pág. 13

Parcelamento de débitos vencidos até 30.11.2008 - Disposições sobre a inclusão dos débitos Pág. 13

Parcelamento de débitos com a PGFN e com a RFB - Prorrogação do prazo de pagamento para alguns municípios de Alagoas e Pernambuco Pág. 13

Parcelamento previsto na Lei no 11.941/2009 - Indicação dos débitos incluídos - Disposições Pág. 14

Prorrogação das datas de vencimentos de débitos de contribuintes domiciliados em alguns municípios de Alagoas e Pernambuco Pág. 14

Recolhimento em atraso - Percentuais aplicáveis no mês de julho/2010 Pág. 14

IOB Atualiza

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 27 IR/LS 1

COFINS/PIS-PASEP

Papel destinado à impressão de livros, jornais e periódicos - Registro Especial e DIF-Papel Imune - Alterações

A Instrução Normativa RFB no 1.048/2010 (DOU 1 de 30.06.2010) alterou dispositivos da Instrução Nor-mativa RFB no 976/2009, que dispõe sobre o Registro Especial para estabelecimentos que realizam opera-ções com papel destinado à impressão de livros, jor-nais e periódicos, e sobre a apresentação da Decla-ração Especial de Informações Relativas ao Controle de Papel Imune (DIF-Papel Imune).

O Registro Especial será concedido pelo delegado da Delegacia da Receita Federal do Brasil (DRF) ou da Delegacia da Receita Federal do Brasil de Fiscalização no Município de São Paulo (Defis/SP) ou da Delegacia Especial de Maiores Contribuintes no Município do Rio de Janeiro (Demac/RJ), em cuja jurisdição estiver lo-calizado o estabelecimento, a requerimento da pessoa jurídica interessada, que deverá atender, entre outros requisitos, o de estar em situação cadastral “ativa” pe-rante o Cadastro Nacional da Pessoa Jurídica (CNPJ).

A partir de 1o.09.2010, estarão cancelados todos os Registros Especiais não renovados pelas DRF ou Defis.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

CNAE

Classificação Nacional de Atividades Econômicas (CNAE 2.0) - Alterações

A Resolução Concla no 2/2010 (DOU 1 de 29.06.2010) divulgou inclusões e exclusões de sub-

classes, alterações na denominação de códigos, sem mudança de conteúdo, de subclasses, classe, gru-po e divisão, aprovadas pela Comissão Nacional de Classificação (Concla), da Classificação Nacional de Atividades Econômicas (CNAE 2.0), de que trata a Resolução Concla no 1/2006.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

CSL

Créditos decorrentes de prejuízo fiscal e de base de cálculo negativa - Disposições para utilização

A Portaria Conjunta PGFN/RFB no 12/2010 (DOU 1 de 1o.07.2010) estabeleceu que as pessoas jurídicas que optaram pelo parcelamento dos débitos decor-rentes do aproveitamento indevido do incentivo fiscal setorial para as empresas fabricantes e exportadoras de produtos manufaturados, e dos oriundos da aqui-sição de matérias-primas, material de embalagem e produtos intermediários relacionados na Tabela de Incidência do Imposto sobre Produtos Industrializa-dos (Tipi), com incidência de alíquota zero ou como não tributados (NT), poderão liquidar as prestações do parcelamento com a utilização de prejuízo fiscal e de base de cálculo negativa da Contribuição Social sobre o Lucro (CSL) relativos aos períodos de apu-ração encerrados até 31.12.2009, desde que sejam próprios, passíveis de compensação e declarados, no tempo e na forma determinados na legislação, à Secretaria da Receita Federal do Brasil (RFB).

Dessa forma:

a) o valor do crédito a ser utilizado será determinado mediante a aplicação das alíquotas de 25% e de 9%, respectivamente, sobre o montante do preju-ízo fiscal e da base de cálculo negativa da CSL;

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

2 IR/LS Informativo - Jul/2010 - No 27

b) para os fins de utilização de prejuízo fiscal e de base de cálculo negativa da CSL, não se aplica o limite de 30% do lucro líquido ajustado;

c) a pessoa jurídica deverá informar, por meio de solicitação expressa e irretratável, os montantes de prejuízo fiscal e da base de cálculo negativa da CSL a serem utilizados na amortização das prestações, devendo indicar, para cada órgão, o respectivo crédito a ser utilizado;

d) a solicitação referida na letra “c” deverá ser protocolizada na unidade da Procuradoria-Ge-ral da Fazenda Nacional (PGFN) ou da RFB do domicílio tributário da pessoa jurídica, confor-me o órgão que administra o parcelamento, até o dia 30.07.2010.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

DCTF

Preenchimento do campo “Número do Processo” da declaração - Disposições

O Ato Declaratório Executivo Codac no 40/2010 (DOU 1 de 29.06.2010) divulgou orientações sobre o preenchimento do campo “Número do Processo” da ficha “Suspensão da Declaração de Débitos e Cré-ditos Tributários Federais (DCTF)”, tendo em vista a implementação da nova sistemática de numeração do Processo Judicial em 31.12.2009 (numeração única).

Nos termos do referido ato, para preenchimento do referido campo, inclusive com a renumeração dos processos antigos, devem ser observados os seguin-tes procedimentos:

a) em se tratando de processos protocolados até 30.12.2009, que estejam em tramitação na data da implantação da numeração única, esse campo deverá ser preenchido com o nú-mero original, observando-se o seguinte:a.1) caso o número do processo seja com-

posto por 10 dígitos, os 2 primeiros dígi-tos devem estar localizados no intervalo entre 88 e 99, inclusive:a.1.1) para os processos protocolados

até 31.12.1996, independente-mente do órgão do Poder Judi-ciário de sua origem;

a.1.2) para os processos protocolados de 1o.01.1997 até 31.12.1998, nos Tribunais Regionais Federais das 2a, 3a, 4a e 5a Regiões; e

a.1.3) para os processos protocolados de 1o.01.1999 até 31.12.1999, nos Tribunais Regionais Federais das 2a e 5a Regiões;

a.2) caso o número do processo seja com-posto por 15 dígitos, os 4 primeiros dígi-tos devem estar localizados no intervalo entre 1997 e 2009, inclusive:a.2.1) para os processos protocolados de

1o.01.1997 até 31.12.1999, no Tribu-nal Regional Federal da 1a Região;

a.2.2) para os processos protocolados de 1o.01.1999 até 31.12.1999, nos Tribunais Regionais Federais das 3a e 4a Regiões; e

a.2.3) para os processos protocolados de 1o.01.2000 até 31.12.2009, independentemente do órgão do Poder Judiciário de sua origem;

b) em se tratando de processos protocolados a partir de 31.12.2009, que sejam novos, esse campo deverá ser preenchido com 15 dígitos, na seguinte ordem:b.1) número sequencial do processo de ori-

gem (6 dígitos), desprezando um 0 (zero) à esquerda;

b.2) ano do ajuizamento do processo (2 dígitos);b.3) órgão do Poder Judiciário (1 dígito);b.4) tribunal do respectivo segmento do Po-

der Judiciário (2 dígitos); eb.5) unidade de origem do processo (4 dígitos).

Na hipótese referida na letra “b”, o dígito referente ao órgão do Poder Judiciário (9o dígito) não deverá ser igual a:

I - 2, Conselho Nacional de Justiça;II - 5, Justiça do Trabalho;III - 6, Justiça Eleitoral;IV - 7, Justiça Militar da União; ouV - 9, Justiça Militar Estadual.

Em ambos os casos, o número a ser informado na DCTF deverá ser o do processo originário, ainda que a decisão apta a suspender a exigibilidade do crédito tributário tenha sido obtida em sede recursal.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 27 IR/LS 3

DIPJ

Ajuda do programa gerador da declaração - Retificação

O Ato Declaratório Executivo Cotec no 4/2010 (DOU 1 de 25.06.2010) retificou o recurso “Ajuda” do programa gerador da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica 2010 (DIPJ 2010), dispondo que, para a transmissão da DIPJ, é obrigatória a assinatura digital, efetivada mediante uti-lização de certificado digital válido por todas as pes-soas jurídicas.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Prorrogação do prazo de entrega

A Instrução Normativa RFB no 1.051/2010 (DOU 1 de 1o.07.2010) prorrogou o prazo de entrega da De-claração de Informações Econômico-Fiscais da Pes-soa Jurídica (DIPJ 2010) para as 23h59min59s (horá-rio de Brasília) do dia 30.07.2010.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

IMPOSTO DE RENDA NA FONTE

Comprovante anual de rendimentos pagos ou creditados por pessoas jurídicas a outras pessoas jurídicas, sujeitos à retenção na fonte - Disponibilização via Internet - Disposições

A Instrução Normativa RFB no 1.047/2010 (DOU 1 de 25.06.2010) incluiu os §§ 1o e 2o ao art. 7o da Instrução Normativa SRF no 119/2000, os quais dis-põem que:

a) é admitida a disponibilização, por meio da In-ternet, do Comprovante Anual de Rendimen-tos Pagos ou Creditados e de Retenção de Imposto de Renda na Fonte - Pessoa Jurídica,

para a pessoa jurídica que possua endereço eletrônico, ficando dispensado, neste caso, o fornecimento de via impressa; e

b) é facultado à pessoa jurídica referida na letra “a” solicitar, sem ônus, o fornecimento de via impressa do referido comprovante.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

IMPOSTO DE RENDA PESSOA FÍSICA

Declaração de Ajuste Anual do exercício de 2010 - Pagamento da 4a quota, até 30.07.2010, com acréscimo de juro

À opção do contribuinte, o saldo do Imposto de Renda Pessoa Física a pagar apurado na Declaração de Ajuste Anual do exercício de 2010 (ano-base de 2009) pôde ser parcelado em até 8 quotas iguais, mensais e sucessivas.

O valor mínimo de cada quota é de R$ 50,00, o que significa que o imposto de valor inferior a R$ 100,00 deveria ter sido pago em quota única, até 30.04.2010.

A 1a quota venceu em 30.04.2010, e as demais vencem no último dia útil dos meses subsequentes, observando-se que:

a) a 1a quota ou quota única, se paga até a data de vencimento (30.04.2010), não sofreu qual-quer acréscimo;

b) as demais, mesmo se recolhidas no prazo legal, devem ser acrescidas de juros equiva-lentes à taxa Selic, para títulos federais, acu-mulada mensalmente, calculados a partir de 1o.05.2010 (primeiro dia do mês subsequente ao previsto para a entrega tempestiva da de-claração - abril/2010), até o mês anterior ao do pagamento, e de 1% no mês de pagamento.

Desse modo, a 4a quota do Imposto de Renda, com vencimento em 30.07.2010, se paga no prazo, será acrescida de 2,54% de juros.

Exemplo

Imposto no valor de R$ 1.600,00 parcelado em 8 quotas iguais de R$ 200,00:

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

4 IR/LS Informativo - Jul/2010 - No 27

I - Cálculo do juro relativo à 4a quota

R$ 200,00 x 2,54% = R$ 5,08

II - Valor a ser recolhido (em 30.07.2010)

R$ 200,00(1) + R$ 5,08(2) = 205,08(3)

(1) Valor a ser indicado no campo 07 do Darf.

(2) Valor a ser indicado no campo 09 do Darf.

(3) Valor a ser indicado no campo 10 do Darf.

(Lei no 9.250/1995, art. 14, com a redação dada pela Lei no 11.311/2006, art. 3o)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

IMPOSTO DE RENDA PESSOA JURÍDICA

Empréstimo compulsório sobre combustíveis e veículos - Atualização monetária e juros - Julho/2010

Para cálculo da atualização monetária mensal dos valores referentes a empréstimo compulsório sobre combustíveis e veículos, devem ser adotados os mes-mos critérios de apuração dos rendimentos da cader-neta de poupança com data de aniversário no 1o dia de cada mês (Decreto-lei no 2.288/1986, art. 16, § 1o; Ato Declaratório Normativo CST no 15/1992).

Em relação ao cálculo dos juros mensais, aplica-se 0,005 (equivalente à taxa mensal de 0,5%) sobre o saldo atualizado do empréstimo. O índice de atuali-zação monetária dos saldos de depósito da poupan-ça com aniversário no 1o dia do mês de julho/2010, aplicável à atualização monetária dos saldos dos em-préstimos compulsórios existentes no último dia desse mês, é de 0,000589 (0,0589% - Comunicado Bacen no 19.775/2010).

Da aplicação desse índice, resulta apenas o va-lor da atualização monetária a contabilizar. Para obter diretamente o valor atualizado do empréstimo sobre o qual se calcula os juros, é necessário aplicar esse índice acrescido da unidade 1,000000.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Preços de transferência - Exclusão da Suíça da relação de países com tributação favorecida

O Ato Declaratório Executivo RFB no 11/2010 (DOU 1 de 25.06.2010) concedeu efeito suspensivo da inclusão da Suíça na relação de países com tribu-tação favorecida.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Preços de transferência - Exclusão dos Países Baixos da relação de países com regime fiscal privilegiado

O Ato Declaratório Executivo RFB no 10/2010 (DOU 1 de 25.06.2010) concedeu efeito suspensivo da inclusão dos Países Baixos na relação de países detentores de regime fiscal privilegiado.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

INCENTIVOS FISCAIS

Regulamento de Incentivos Fiscais - Superintendência de Desenvolvimento da Amazônia (Sudam) - Aprovação

A Resolução MIN no 20/2010 (DOU 1 de 28.06.2010) aprovou o Regulamento dos Incentivos Fiscais no âmbito da Superintendência de Desenvol-vimento da Amazônia (Sudam), os quais abrangem:

a) a redução fixa de 75% do Imposto de Renda Pessoa Jurídica (IRPJ) e adicionais não resti-tuíveis (Lei no 4.239/1963, art. 13; Decreto-Lei no 756/1969, art. 23; Decreto-Lei no 1.564/1977; Lei 9.532/1997, art. 3o; Medida Provisória no 2.199-14/2001, art. 1o; Decreto no 4.212/2002);

b) a redução escalonada do IRPJ e adicionais não restituíveis de 25% até 2008 e de12,5% no período entre 2009 e 2013 (Lei no 4.239/1963,

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 27 IR/LS 5

art. 14; Decreto-Lei no 756/1969, art. 22; Lei no 9.532/1997, art. 3o, § 2o; Medida Provisória no 2.199-14/2001, art. 2o; Decreto no 4.212/2002);

c) os depósitos para reinvestimento (Medida Pro-visória no 2.199-14/2001, art. 3o; Decreto no 4.212/2002; Lei no 9.532/1997, art. 2o, I; Lei no 8.167/1991, arts. 1o, II e 19; Lei no 5.508/1968, art. 23; Decreto-Lei no 756/1969, art. 29);

d) a depreciação acelerada, incentivada para efeito de cálculo do IRPJ (Lei no 11.196/2005, art. 31; Decreto no 5.988/2006; Decreto no 4.212/2002);

e) o desconto, no prazo de 12 meses conta-dos da aquisição dos créditos da contri-buição para o PIS-Pasep e da Cofins (Lei no 11.196/2005, art. 31; Lei no 10.637/2002, art. 3o, § 1o, III; Lei no 10.833/2003, art. 3o, § 1o, III; Lei no 10.865/2004, arts. 2o, § 1o, III, § 4o, e 15; Decreto no 5.988/2006; Decreto no 5.789/2006; Decreto no 4.212/2002);

f) a isenção do Adicional ao Frete para Reno-vação da Marinha Mercante (AFRMM) (Lei no 9.808/1999, art. 4o, I); e

g) a isenção do Imposto sobre Operações Finan-ceiras (IOF) nas operações de câmbio realiza-das para pagamento de bens importados (Lei no 9.808/1999, art. 4o, II).

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

IRPJ/CSL

2o trimestre de 2010 - Pagamento da 1a quota ou quota única, até 30.07.2010, sem acréscimo de juro

De acordo com a Lei no 9.430/1996 (arts. 5o e 28), o Imposto de Renda Pessoa Jurídica e a Contribuição Social sobre o Lucro apurados com base nos resul-tados trimestrais efetivos (lucro real trimestral e lucro presumido ou arbitrado) devem ser pagos em quota única até o último dia útil do mês subsequente ao do encerramento do período de apuração.

Opcionalmente, a pessoa jurídica pode efetuar o pagamento desses tributos em 3 quotas mensais, iguais

e sucessivas, vencíveis no último dia útil dos 3 meses subsequentes ao do encerramento do período de apura-ção a que corresponder (relativamente ao 1o trimestre de 2010, em 30.07, 31.08 e 30.09.2010). Para esse efeito:

a) nenhuma quota poderá ter valor inferior a R$ 1.000,00. O imposto (ou contribuição) de valor inferior a R$ 2.000,00 deverá ser pago em quota única até o último dia útil do mês subsequente ao do encerramento do período de apuração;

b) as quotas devem ser acrescidas de juros equi-valentes à taxa Selic, acumulada mensalmen-te, calculados a partir do primeiro dia do se-gundo mês subsequente ao do encerramento do período de apuração até o último dia do mês anterior ao do pagamento e de 1% no mês do pagamento.

Portanto, a 1a quota ou quota única do imposto e da contribuição devidos, relativa ao 2o trimestre de 2010, com vencimento em 30.07.2010, se paga no prazo, não terá incidência de juro.

Nota

Nos casos de incorporação, fusão ou cisão e de extinção de pessoa jurídica pelo encerramento da liquidação, o imposto e a contribuição devem ser pagos em quota única até o último dia útil do mês subsequente ao do evento.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

IR/CSL/COFINS/PIS-PASEP

Compensação de valores pagos a maior ou indevidamente - Acréscimo de juros em julho/2010 - Percentuais a utilizar

1. JUROS SOBRE PAGAMENTOS INDEVIDOS OU A MAIOR EFETUADOS A PARTIR DE 1o.01.1998

Sobre os valores a compensar ou a restituir, relati-vos a tributos ou contribuições federais pagos indevi-damente ou em valor maior que o devido, a partir de 1o.01.1998, incidem juros (Lei no 9.250/1995, art. 39, § 4o, e Lei no 9.532/1997, arts. 73 e 81, II):

a) com base na taxa Selic, a partir do mês subse-quente ao do pagamento indevido ou a maior, até o mês anterior ao da compensação; e

b) de 1%, relativo ao mês em que se efetuar a compensação.

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

6 IR/LS Informativo - Jul/2010 - No 27

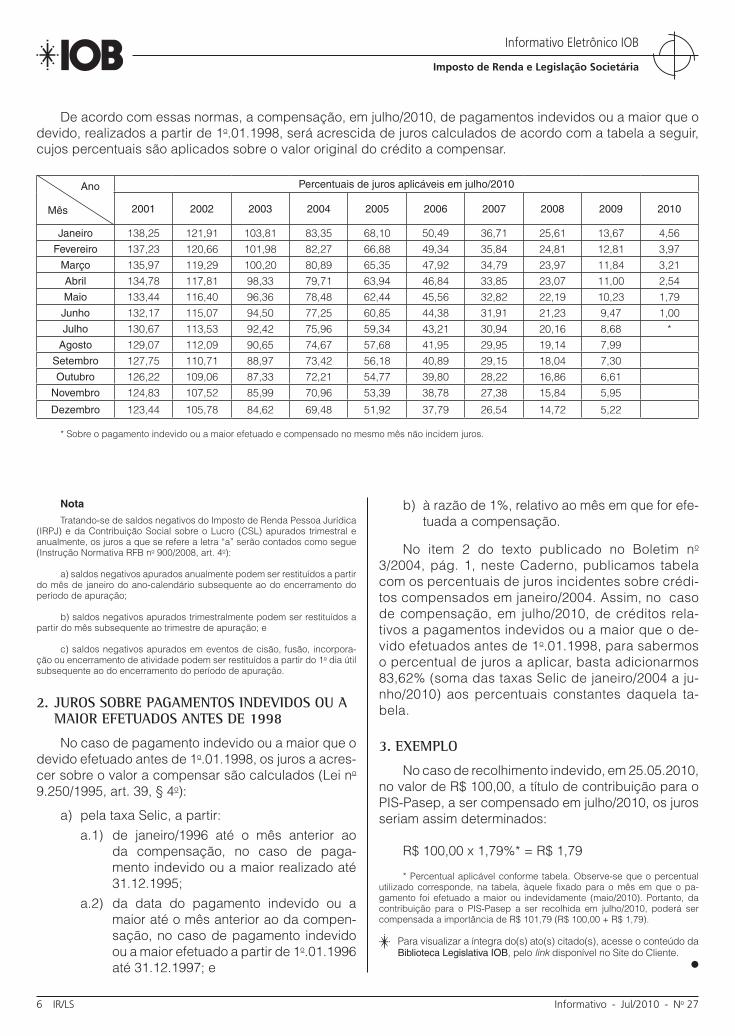

De acordo com essas normas, a compensação, em julho/2010, de pagamentos indevidos ou a maior que o devido, realizados a partir de 1o.01.1998, será acrescida de juros calculados de acordo com a tabela a seguir, cujos percentuais são aplicados sobre o valor original do crédito a compensar.

Percentuais de juros aplicáveis em julho/2010

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Janeiro 138,25 121,91 103,81 83,35 68,10 50,49 36,71 25,61 13,67 4,56Fevereiro 137,23 120,66 101,98 82,27 66,88 49,34 35,84 24,81 12,81 3,97

Março 135,97 119,29 100,20 80,89 65,35 47,92 34,79 23,97 11,84 3,21Abril 134,78 117,81 98,33 79,71 63,94 46,84 33,85 23,07 11,00 2,54Maio 133,44 116,40 96,36 78,48 62,44 45,56 32,82 22,19 10,23 1,79Junho 132,17 115,07 94,50 77,25 60,85 44,38 31,91 21,23 9,47 1,00Julho 130,67 113,53 92,42 75,96 59,34 43,21 30,94 20,16 8,68 *

Agosto 129,07 112,09 90,65 74,67 57,68 41,95 29,95 19,14 7,99Setembro 127,75 110,71 88,97 73,42 56,18 40,89 29,15 18,04 7,30Outubro 126,22 109,06 87,33 72,21 54,77 39,80 28,22 16,86 6,61

Novembro 124,83 107,52 85,99 70,96 53,39 38,78 27,38 15,84 5,95

Dezembro 123,44 105,78 84,62 69,48 51,92 37,79 26,54 14,72 5,22

* Sobre o pagamento indevido ou a maior efetuado e compensado no mesmo mês não incidem juros.

Nota

Tratando-se de saldos negativos do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro (CSL) apurados trimestral e anualmente, os juros a que se refere a letra “a” serão contados como segue (Instrução Normativa RFB no 900/2008, art. 4o):

a) saldos negativos apurados anualmente podem ser restituídos a partir do mês de janeiro do ano-calendário subsequente ao do encerramento do período de apuração;

b) saldos negativos apurados trimestralmente podem ser restituídos a partir do mês subsequente ao trimestre de apuração; e

c) saldos negativos apurados em eventos de cisão, fusão, incorpora-ção ou encerramento de atividade podem ser restituídos a partir do 1o dia útil subsequente ao do encerramento do período de apuração.

2. JUROS SOBRE PAGAMENTOS INDEVIDOS OU A MAIOR EFETUADOS ANTES DE 1998

No caso de pagamento indevido ou a maior que o devido efetuado antes de 1o.01.1998, os juros a acres-cer sobre o valor a compensar são calculados (Lei no 9.250/1995, art. 39, § 4o):

a) pela taxa Selic, a partir:a.1) de janeiro/1996 até o mês anterior ao

da compensação, no caso de paga-mento indevido ou a maior realizado até 31.12.1995;

a.2) da data do pagamento indevido ou a maior até o mês anterior ao da compen-sação, no caso de pagamento indevido ou a maior efetuado a partir de 1o.01.1996 até 31.12.1997; e

b) à razão de 1%, relativo ao mês em que for efe-tuada a compensação.

No item 2 do texto publicado no Boletim no 3/2004, pág. 1, neste Caderno, publicamos tabela com os percentuais de juros incidentes sobre crédi-tos compensados em janeiro/2004. Assim, no caso de compensação, em julho/2010, de créditos rela-tivos a pagamentos indevidos ou a maior que o de-vido efetuados antes de 1o.01.1998, para sabermos o percentual de juros a aplicar, basta adicionarmos 83,62% (soma das taxas Selic de janeiro/2004 a ju-nho/2010) aos percentuais constantes daquela ta-bela.

3. EXEMPLO

No caso de recolhimento indevido, em 25.05.2010, no valor de R$ 100,00, a título de contribuição para o PIS-Pasep, a ser compensado em julho/2010, os juros seriam assim determinados:

R$ 100,00 x 1,79%* = R$ 1,79

* Percentual aplicável conforme tabela. Observe-se que o percentual utilizado corresponde, na tabela, àquele fixado para o mês em que o pa-gamento foi efetuado a maior ou indevidamente (maio/2010). Portanto, da contribuição para o PIS-Pasep a ser recolhida em julho/2010, poderá ser compensada a importância de R$ 101,79 (R$ 100,00 + R$ 1,79).

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Ano

Mês

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 27 IR/LS 7

Direitos de crédito e obrigações em moeda estrangeira - Reconhecimento pelo regime de competência em 30.06.2010 - Taxas cambiais

Para fins de reconhecimento, pelo regime de competência, da atualização monetária de direitos de crédito e obrigações contratados em moeda estran-geira, divulgamos a seguir a lista das últimas cota-ções de diversas moedas estrangeiras verificadas em 30.06.2010 (último dia útil do mês de maio), informa-das pelo Banco Central do Brasil. Lembramos que:

a) na atualização de direitos de crédito, utilizam-se as taxas para compra; e

b) na atualização de obrigações, utilizam-se as taxas para venda.

MoedasCotação em 30.06.2010

Compra Venda

Bolívar Forte Venezuelano 0,4188 0,4200

Boliviano 0,2584 0,2585

Coroa Dinamarquesa 0,2958 0,2959

Coroa Norueguesa 0,2770 0,2772

Coroa Sueca 0,2311 0,2313

Dólar Australiano 1,5171 1,5181

Dólar Canadense 1,6919 1,6931

Dólar dos Estados Unidos 1,8007 1,8015

Franco Suíço 1,6699 1,6710

Guarani 0,0003779 0,0003789

Iene Japonês 0,02037 0,02038

Libra Esterlina 2,6913 2,6929

Novo Sol Peruano 0,6372 0,6377

Peso Argentino 0,4581 0,4584

Peso Chileno 0,003296 0,003301

Peso Colombiano 0,0009471 0,0009487

Peso Mexicano 0,1393 0,1394

Peso Uruguaio 0,08554 0,08640

Unidade Monetária Europeia 2,2032 2,2043

Notas

(1) Conforme disposto na Medida Provisória no 2.158-35/2001, art. 30, desde 1o.01.2000, para fins da determinação da base de cálculo do Impos-to de Renda Pessoa Jurídica (IRPJ), da Contribuição Social sobre o Lucro (CSL), da contribuição para o PIS-Pasep e da Cofins devidas no regime de incidência não cumulativa (veja Nota 4), bem como da determinação do lu-cro da exploração, as variações monetárias dos direitos de crédito e das obrigações da pessoa jurídica, em função da taxa de câmbio, podem ser consideradas:

a) por ocasião da liquidação da correspondente operação (regime de caixa); ou

b) à opção da pessoa jurídica, segundo o regime de competência, o qual, se escolhido, será aplicável a todo o ano-calendário.

Todavia, a partir do ano-calendário de 2011, por força da alterações promovidas no mencionado dispositivo, pela Lei no 12.249;2010, art. 137:

I - o direito de efetuar a opção pelo regime de competência referido na letra “a” somente poderá ser exercido no mês de janeiro;

II - o direito de alterar o regime adotado, no decorrer do ano-calendário, é restrito aos casos em que ocorra elevada oscilação da taxa de câmbio, considerando-se, para esse efeito, aquela superior a percentual a ser deter-minado pelo Poder Executivo;

III - a opção ou sua alteração deverá ser comunicada à Secretaria da Receita Federal do Brasil (RFB):

a) no mês de janeiro de cada ano-calendário, no caso do inciso I;

b) no mês posterior ao de sua ocorrência, no caso do inciso II.

O assunto ainda será disciplinado pela RFB.

(2) As variações monetárias passivas (despesas) somente produzem efeitos na determinação do lucro real e da base de cálculo da CSL porque, na determinação da base de cálculo do Imposto de Renda e da CSL calcu-lados por estimativa ou com base no lucro presumido ou arbitrado, somente são consideradas as variações monetárias ativas (receitas).

(3) Nas operações de exportação sem saída do produto do território na-cional, com pagamento a prazo ou a prestação, os efeitos fiscais e cambiais serão produzidos no momento da contratação, sob condição resolutória, aperfeiçoando-se pelo recebimento integral em moeda de livre conversibili-dade (ADI SRF no 22/2002, art. 4o).

(4) Desde maio/2009, em face da publicação da Lei no 11.941/2009, cujo art. 79, XII, revogou o § 1o do art.3o da Lei no 9.718/1998, a base de cálculo da contribuição para o PIS-Pasep e da Cofins, devidos no regime cumulativo compreende exclusivamente o faturamento das pessoas jurídicas sujeitas a esse regime, conforme estabelecido no caput do art. 3o da citada Lei no 9.718/1998. Portanto, desde então, as variações cambiais deixaram de integrar a base de cálculo das contribuições devidas nesse regime.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

PAES

Parcelamento especial em até 180 prestações mensais - Tabela para cálculo de juros - Julho a setembro/2010

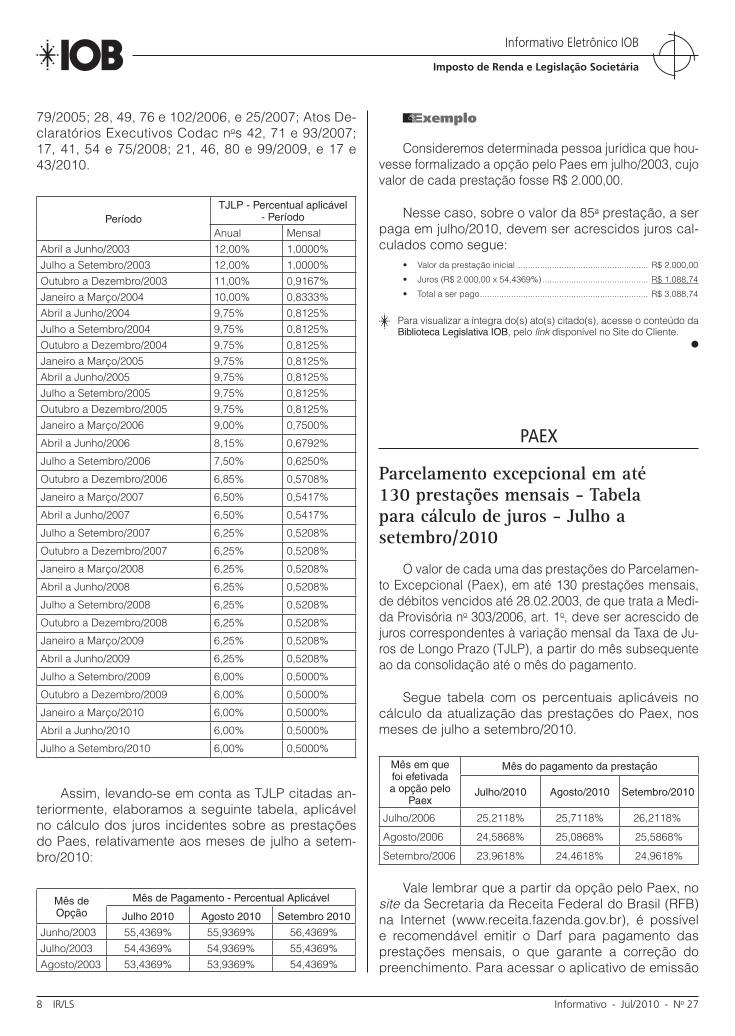

O valor de cada uma das prestações do Parce-lamento Especial (Paes) deve ser acrescido de juros correspondentes à variação mensal da Taxa de Juros de Longo Prazo (TJLP), a partir do mês subsequente ao da consolidação até o mês do pagamento (Lei no 10.684/2003, art. 1o, § 6o).

Para os 2o, 3o e 4o trimestres de 2003, todos os trimestres de 2004 a 2009, 1o a 3o trimestre de 2010, foram fixadas as seguintes TJLP anuais e mensais (Atos Declaratórios Executivos Corat nos 30, 46, 66 e 85/2003; 18, 46, 85 e 104/2004; 27, 48, 64 e

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

8 IR/LS Informativo - Jul/2010 - No 27

79/2005; 28, 49, 76 e 102/2006, e 25/2007; Atos De-claratórios Executivos Codac nos 42, 71 e 93/2007; 17, 41, 54 e 75/2008; 21, 46, 80 e 99/2009, e 17 e 43/2010.

PeríodoTJLP - Percentual aplicável

- Período

Anual MensalAbril a Junho/2003 12,00% 1,0000%Julho a Setembro/2003 12,00% 1,0000%Outubro a Dezembro/2003 11,00% 0,9167%Janeiro a Março/2004 10,00% 0,8333%Abril a Junho/2004 9,75% 0,8125%Julho a Setembro/2004 9,75% 0,8125%Outubro a Dezembro/2004 9,75% 0,8125%Janeiro a Março/2005 9,75% 0,8125%Abril a Junho/2005 9,75% 0,8125%Julho a Setembro/2005 9,75% 0,8125%Outubro a Dezembro/2005 9,75% 0,8125%Janeiro a Março/2006 9,00% 0,7500%

Abril a Junho/2006 8,15% 0,6792%

Julho a Setembro/2006 7,50% 0,6250%

Outubro a Dezembro/2006 6,85% 0,5708%

Janeiro a Março/2007 6,50% 0,5417%

Abril a Junho/2007 6,50% 0,5417%

Julho a Setembro/2007 6,25% 0,5208%

Outubro a Dezembro/2007 6,25% 0,5208%

Janeiro a Março/2008 6,25% 0,5208%

Abril a Junho/2008 6,25% 0,5208%

Julho a Setembro/2008 6,25% 0,5208%

Outubro a Dezembro/2008 6,25% 0,5208%

Janeiro a Março/2009 6,25% 0,5208%

Abril a Junho/2009 6,25% 0,5208%

Julho a Setembro/2009 6,00% 0,5000%

Outubro a Dezembro/2009 6,00% 0,5000%

Janeiro a Março/2010 6,00% 0,5000%

Abril a Junho/2010 6,00% 0,5000%

Julho a Setembro/2010 6,00% 0,5000%

Assim, levando-se em conta as TJLP citadas an-teriormente, elaboramos a seguinte tabela, aplicável no cálculo dos juros incidentes sobre as prestações do Paes, relativamente aos meses de julho a setem-bro/2010:

Mês de Opção

Mês de Pagamento - Percentual Aplicável

Julho 2010 Agosto 2010 Setembro 2010

Junho/2003 55,4369% 55,9369% 56,4369%Julho/2003 54,4369% 54,9369% 55,4369%Agosto/2003 53,4369% 53,9369% 54,4369%

Exemplo

Consideremos determinada pessoa jurídica que hou-vesse formalizado a opção pelo Paes em julho/2003, cujo valor de cada prestação fosse R$ 2.000,00.

Nesse caso, sobre o valor da 85a prestação, a ser paga em julho/2010, devem ser acrescidos juros cal-culados como segue:

• Valor da prestação inicial ....................................................... R$ 2.000,00

• Juros (R$ 2.000,00 x 54,4369%) ............................................ R$ 1.088,74

• Total a ser pago ...................................................................... R$ 3.088,74

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

PAEX

Parcelamento excepcional em até 130 prestações mensais - Tabela para cálculo de juros - Julho a setembro/2010

O valor de cada uma das prestações do Parcelamen-to Excepcional (Paex), em até 130 prestações mensais, de débitos vencidos até 28.02.2003, de que trata a Medi-da Provisória no 303/2006, art. 1o, deve ser acrescido de juros correspondentes à variação mensal da Taxa de Ju-ros de Longo Prazo (TJLP), a partir do mês subsequente ao da consolidação até o mês do pagamento.

Segue tabela com os percentuais aplicáveis no cálculo da atualização das prestações do Paex, nos meses de julho a setembro/2010.

Mês em que foi efetivada a opção pelo

Paex

Mês do pagamento da prestação

Julho/2010 Agosto/2010 Setembro/2010

Julho/2006 25,2118% 25,7118% 26,2118%

Agosto/2006 24,5868% 25,0868% 25,5868%

Setembro/2006 23,9618% 24,4618% 24,9618%

Vale lembrar que a partir da opção pelo Paex, no site da Secretaria da Receita Federal do Brasil (RFB) na Internet (www.receita.fazenda.gov.br), é possível e recomendável emitir o Darf para pagamento das prestações mensais, o que garante a correção do preenchimento. Para acessar o aplicativo de emissão

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 27 IR/LS 9

do Darf, é necessário informar o número do CNPJ e o respectivo código de acesso da pessoa jurídica.

Notas(1) O código de acesso pode ser obtido no site da RFB.

(2) O Presidente da Mesa do Congresso Nacional, por meio do Ato De-claratório no 57/2006 - DOU 1 de 1o.11.2006, determinou que a aludida Medida Provisória no 303/2006 teve seu prazo de vigência encerrado no dia 27.10.2006. Lembramos que, conforme disciplina a Constituição Federal/1988, art. 62, §§ 3o e 11, as medidas provisórias perderão eficácia desde a edição, se não forem convertidas em lei no prazo de 60 dias, prorrogável, uma vez, por igual período, devendo o Congresso Nacional disciplinar, por decreto legislativo, as relações jurídicas delas decorrentes. Todavia, apesar de decreto legislativo não ter sido editado até 60 dias após a rejeição ou a perda de eficácia da mencionada medida provisória, as relações jurídicas constituídas e decorrentes de atos pra-ticados durante sua vigência permanecem por ela regidas.

(Portaria Conjunta PGFN/SRF no 2/2006, art. 1o, § 7o, e art. 6o)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Parcelamento excepcional em até 120 prestações mensais - Tabela para cálculo de juros - Julho/2010

O valor de cada uma das prestações do Par-celamento Excepcional (Paex), em até 120 presta-ções mensais, de débitos vencidos entre 1o.03.2003 e 31.12.2005, de que trata a Medida Provisória no 303/2006, art. 8o, deve ser acrescido de juros corres-pondentes à variação mensal da taxa Selic, a partir do mês subsequente ao da consolidação até o mês ante-rior ao pagamento, e de 1% no mês do pagamento.

Segue tabela com os percentuais aplicáveis no cálculo da atualização das prestações do Paex, no mês de julho/2010.

Mês em que foi efetivada a opção pelo PaexJulho/2006 Agosto/2006 Setembro/2006

43,21% 41,95% 40,89%

Vale lembrar que, a partir da opção pelo Paex, é possível e recomendável emitir o Darf para pagamen-to das prestações mensais, por meio de aplicativo constante do site da Secretaria da Receita Federal do Brasil (www.receita.fazenda.gov.br), o que garante a correção do preenchimento. Para acessar o mencio-nado aplicativo, é necessário informar o número do CNPJ e o respectivo código de acesso da pessoa ju-rídica.

Notas

(1) O código de acesso pode ser obtido no site da Receita Federal do Brasil.

(2) O Presidente da Mesa do Congresso Nacional, por meio do Ato Declaratório no 57/2006 - DOU 1 de 1o.11.2006, determinou que a aludida Medida Provisória no 303/2006 teve seu prazo de vigência encerrado no dia 27.10.2006. Lembramos que, conforme disciplina a Constituição Fede-ral/1988, art. 62, §§ 3o e 11, as medidas provisórias perderão eficácia desde a edição, se não forem convertidas em lei no prazo de 60 dias, prorrogável, uma vez, por igual período, devendo o Congresso Nacional disciplinar, por decreto legislativo, as relações jurídicas delas decorrentes. Todavia, apesar de decreto legislativo não ter sido editado até 60 dias após a rejeição ou a perda de eficácia da mencionada medida provisória, as relações jurídicas constituídas e decorrentes de atos praticados durante sua vigência perma-necem por ela regidas.

(Portaria Conjunta PGFN/SRF no 2/2006, art. 1o, § 7o, e art. 6o)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

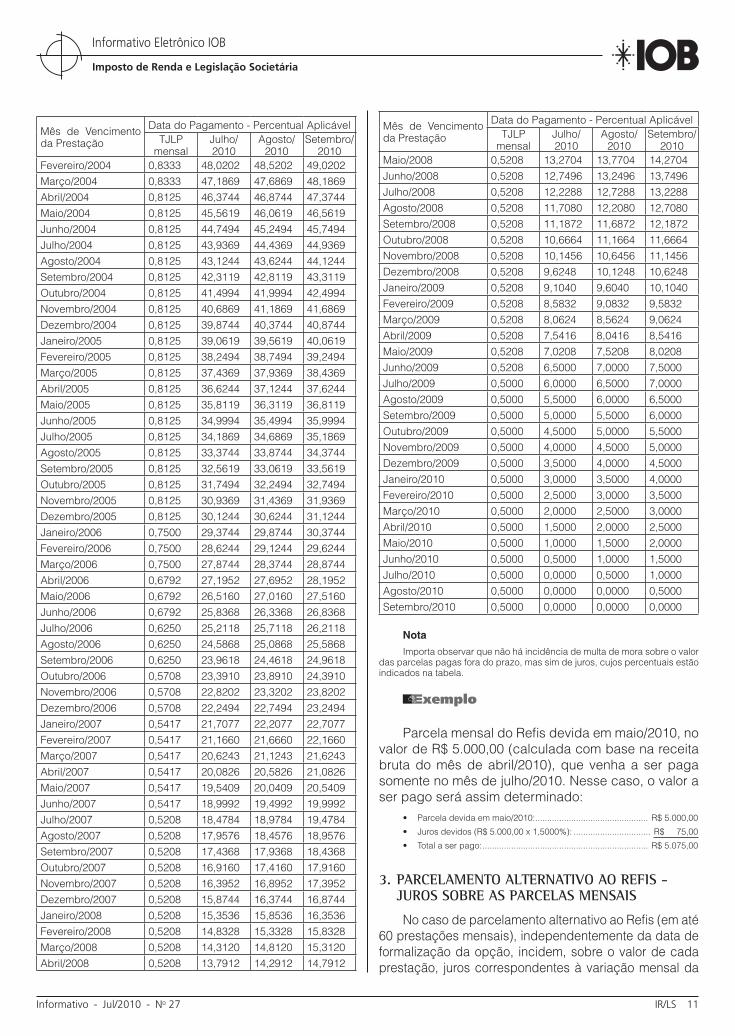

REFIS

Programa de Recuperação Fiscal (Refis) e parcelamento alternativo - Tabelas para cálculo de juros - Julho a Setembro/2010

1. INTRODUÇÃO

Constam deste texto as tabelas para cálculo dos juros incidentes no pagamento em atraso de parcelas mensais do Programa de Recuperação Fiscal (Refis) e dos juros aplicáveis sobre as parcelas mensais rela-tivas ao parcelamento alternativo ao Refis, no período de julho a setembro/2010.

Chamamos a atenção, todavia, para o fato de que a inadimplência, por 3 meses consecutivos ou 6 me-ses alternados, o que primeiro ocorrer, relativamente a qualquer dos tributos e das contribuições abrangidos pelo Refis, inclusive aqueles com vencimento após 29.02.2000, implicará a exclusão da pessoa jurídica desse programa (Lei no 9.964/2000, art. 5o, II).

1.1 Inclusão dos débitos do Refis ou do parcelamento no Paes

Lembramos que os débitos incluídos no Refis ou no parcelamento a ele alternativo puderam ser parcelados nas condições estabelecidas na Lei no 10.684/2003 (art. 2o), que instituiu o Parcelamento Especial (Paes).

A tabela prática para atualização das prestações do Paes nos meses de julho a setembro consta de texto publicado nesta edição.

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

10 IR/LS Informativo - Jul/2010 - No 27

2. REFIS - ATRASO NO PAGAMENTO DAS PARCELAS MENSAIS - JUROS APLICÁVEIS

No caso de atraso no pagamento da prestação mensal do Refis, a parcela paga fora do prazo sofrerá a incidência da Taxa de Juros de Longo Prazo (TJLP) incorrida no período compreendido entre o mês em que era devida e o mês em que for paga, observando-se que, nesta hipótese, a TJLP não será utilizada para fins de amortização do débito consolidado.

Para os anos-calendário de 2000 a 2009, 1o ao 3o trimestres de 2010, as TJLP anuais e mensais são as seguintes:

PeríodoTJLP - Percentual aplicável

- PeríodoAnual Mensal

Janeiro a Março/2000 12,00% 1,0000%Abril a Junho/2000 11,00% 0,9167%Julho a Setembro/2000 10,25% 0,8542%Outubro a Dezembro/2000 9,75% 0,8125%Janeiro a Março/2001 9,25% 0,7708%Abril a Junho/2001 9,25% 0,7708%Julho a setembro/2001 9,50% 0,7917%Outubro a Dezembro/2001 10,00% 0,8333%Janeiro a Março/2002 10,00% 0,8333%Abril a Junho/2002 9,50% 0,7917%Julho a Setembro/2002 10,00% 0,8333%Outubro a Dezembro/2002 10,00% 0,8333%Janeiro a Março/2003 11,00% 0,9167%Abril a Junho/2003 12,00% 1,0000%Julho a Setembro/2003 12,00% 1,0000%Outubro a Dezembro/2003 11,00% 0,9167%Janeiro a Março/2004 10,00% 0,8333%Abril a Junho/2004 9,75% 0,8125%Julho a Setembro/2004 9,75% 0,8125%Outubro a Dezembro/2004 9,75% 0,8125%Janeiro a Março/2005 9,75% 0,8125%Abril a Junho/2005 9,75% 0,8125%Julho a Setembro/2005 9,75% 0,8125%Outubro a Dezembro/2005 9,75% 0,8125%Janeiro a Março/2006 9,00% 0,7500%Abril a Junho/2006 8,15% 0,6792%Julho a Setembro/2006 7,50% 0,6250%Outubro a Dezembro/2006 6,85% 0,5708%Janeiro a Março/2007 6,50% 0,5417%Abril a Junho/2007 6,50% 0,5417%Julho a Setembro/2007 6,25% 0,5208%Outubro a Dezembro/2007 6,25% 0,5208%Janeiro a Março/2008 6,25% 0,5208%Abril a Junho/2008 6,25% 0,5208%Julho a Setembro/2008 6,25% 0,5208%Outubro a Dezembro/2008 6,25% 0,5208%Janeiro a Março/2009 6,25% 0,5208%Abril a Junho/2009 6,25% 0,5208%Julho a Setembro/2009 6,00% 0,5000%Outubro a Dezembro/2009 6,00% 0,5000%Janeiro a Março/2010 6,00% 0,5000%Abril a Junho/2010 6,00% 0,5000%Julho a Setembro/2010 6,00% 0,5000%

Levando-se em conta as TJLP citadas anterior-mente, elaboramos a seguinte tabela, aplicável no cálculo dos juros sobre o valor de parcelas do Refis a serem pagas com atraso de julho a setembro/2010:

Mês de Vencimento da Prestação

Data do Pagamento - Percentual AplicávelTJLP

mensalJulho/ 2010

Agosto/ 2010

Setembro/ 2010

Abril/2000 0,9167 87,3951 87,8951 88,3951Maio/2000 0,9167 86,4784 86,9784 87,4784Junho2000 0,9167 85,5617 86,0617 86,5617Julho/2000 0,8542 84,7075 85,2075 85,7075Agosto/2000 0,8542 83,8533 84,3533 84,8533Setembro/2000 0,8542 82,9991 83,4991 83,9991Outubro/2000 0,8125 82,1866 82,6866 83,1866Novembro/2000 0,8125 81,3741 81,8741 82,3741Dezembro/2000 0,8125 80,5616 81,0616 81,5616Janeiro/2001 0,7708 79,7908 80,2908 80,7908Fevereiro/2001 0,7708 79,0200 79,5200 80,0200Março/2001 0,7708 78,2492 78,7492 79,2492Abril/2001 0,7708 77,4784 77,9784 78,4784Maio/2001 0,7708 76,7076 77,2076 77,7076Junho/2001 0,7708 75,9368 76,4368 76,9368Julho/2001 0,7917 75,1451 75,6451 76,1451Agosto/2001 0,7917 74,3534 74,8534 75,3534Setembro/2001 0,7917 73,5617 74,0617 74,5617Outubro/2001 0,8333 72,7284 73,2284 73,7284Novembro/2001 0,8333 71,8951 72,3951 72,8951Dezembro/2001 0,8333 71,0618 71,5618 72,0618Janeiro/2002 0,8333 70,2285 70,7285 71,2285Fevereiro/2002 0,8333 69,3952 69,8952 70,3952Março/2002 0,8333 68,5619 69,0619 69,5619Abril/2002 0,7917 67,7702 68,2702 68,7702Maio/2002 0,7917 66,9785 67,4785 67,9785Junho/2002 0,7917 66,1868 66,6868 67,1868Julho/2002 0,8333 65,3535 65,8535 66,3535Agosto/2002 0,8333 64,5202 65,0202 65,5202Setembro/2002 0,8333 63,6869 64,1869 64,6869Outubro/2002 0,8333 62,8536 63,3536 63,8536Novembro/2002 0,8333 62,0203 62,5203 63,0203Dezembro/2002 0,8333 61,1870 61,6870 62,1870Janeiro/2003 0,9167 60,2703 60,7703 61,2703Fevereiro/2003 0,9167 59,3536 59,8536 60,3536Março/2003 0,9167 58,4369 58,9369 59,4369Abril/2003 1,0000 57,4369 57,9369 58,4369Maio/2003 1,0000 56,4369 56,9369 57,4369Junho/2003 1,0000 55,4369 55,9369 56,4369Julho/2003 1,0000 54,4369 54,9369 55,4369Agosto/2003 1,0000 53,4369 53,9369 54,4369Setembro/2003 1,0000 52,4369 52,9369 53,4369Outubro/2003 0,9167 51,5202 52,0202 52,5202Novembro/2003 0,9167 50,6035 51,1035 51,6035Dezembro/2003 0,9167 49,6868 50,1868 50,6868Janeiro/2004 0,8333 48,8535 49,3535 49,8535

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 27 IR/LS 11

Mês de Vencimento da Prestação

Data do Pagamento - Percentual AplicávelTJLP

mensalJulho/ 2010

Agosto/ 2010

Setembro/ 2010

Fevereiro/2004 0,8333 48,0202 48,5202 49,0202Março/2004 0,8333 47,1869 47,6869 48,1869Abril/2004 0,8125 46,3744 46,8744 47,3744Maio/2004 0,8125 45,5619 46,0619 46,5619Junho/2004 0,8125 44,7494 45,2494 45,7494Julho/2004 0,8125 43,9369 44,4369 44,9369Agosto/2004 0,8125 43,1244 43,6244 44,1244Setembro/2004 0,8125 42,3119 42,8119 43,3119Outubro/2004 0,8125 41,4994 41,9994 42,4994Novembro/2004 0,8125 40,6869 41,1869 41,6869Dezembro/2004 0,8125 39,8744 40,3744 40,8744Janeiro/2005 0,8125 39,0619 39,5619 40,0619Fevereiro/2005 0,8125 38,2494 38,7494 39,2494Março/2005 0,8125 37,4369 37,9369 38,4369Abril/2005 0,8125 36,6244 37,1244 37,6244Maio/2005 0,8125 35,8119 36,3119 36,8119Junho/2005 0,8125 34,9994 35,4994 35,9994Julho/2005 0,8125 34,1869 34,6869 35,1869Agosto/2005 0,8125 33,3744 33,8744 34,3744Setembro/2005 0,8125 32,5619 33,0619 33,5619Outubro/2005 0,8125 31,7494 32,2494 32,7494Novembro/2005 0,8125 30,9369 31,4369 31,9369Dezembro/2005 0,8125 30,1244 30,6244 31,1244Janeiro/2006 0,7500 29,3744 29,8744 30,3744Fevereiro/2006 0,7500 28,6244 29,1244 29,6244Março/2006 0,7500 27,8744 28,3744 28,8744Abril/2006 0,6792 27,1952 27,6952 28,1952Maio/2006 0,6792 26,5160 27,0160 27,5160Junho/2006 0,6792 25,8368 26,3368 26,8368Julho/2006 0,6250 25,2118 25,7118 26,2118Agosto/2006 0,6250 24,5868 25,0868 25,5868Setembro/2006 0,6250 23,9618 24,4618 24,9618Outubro/2006 0,5708 23,3910 23,8910 24,3910Novembro/2006 0,5708 22,8202 23,3202 23,8202Dezembro/2006 0,5708 22,2494 22,7494 23,2494Janeiro/2007 0,5417 21,7077 22,2077 22,7077Fevereiro/2007 0,5417 21,1660 21,6660 22,1660Março/2007 0,5417 20,6243 21,1243 21,6243Abril/2007 0,5417 20,0826 20,5826 21,0826Maio/2007 0,5417 19,5409 20,0409 20,5409Junho/2007 0,5417 18,9992 19,4992 19,9992Julho/2007 0,5208 18,4784 18,9784 19,4784Agosto/2007 0,5208 17,9576 18,4576 18,9576Setembro/2007 0,5208 17,4368 17,9368 18,4368Outubro/2007 0,5208 16,9160 17,4160 17,9160Novembro/2007 0,5208 16,3952 16,8952 17,3952Dezembro/2007 0,5208 15,8744 16,3744 16,8744Janeiro/2008 0,5208 15,3536 15,8536 16,3536Fevereiro/2008 0,5208 14,8328 15,3328 15,8328Março/2008 0,5208 14,3120 14,8120 15,3120Abril/2008 0,5208 13,7912 14,2912 14,7912

Mês de Vencimento da Prestação

Data do Pagamento - Percentual AplicávelTJLP

mensalJulho/ 2010

Agosto/ 2010

Setembro/ 2010

Maio/2008 0,5208 13,2704 13,7704 14,2704Junho/2008 0,5208 12,7496 13,2496 13,7496Julho/2008 0,5208 12,2288 12,7288 13,2288Agosto/2008 0,5208 11,7080 12,2080 12,7080Setembro/2008 0,5208 11,1872 11,6872 12,1872Outubro/2008 0,5208 10,6664 11,1664 11,6664Novembro/2008 0,5208 10,1456 10,6456 11,1456Dezembro/2008 0,5208 9,6248 10,1248 10,6248Janeiro/2009 0,5208 9,1040 9,6040 10,1040Fevereiro/2009 0,5208 8,5832 9,0832 9,5832Março/2009 0,5208 8,0624 8,5624 9,0624Abril/2009 0,5208 7,5416 8,0416 8,5416Maio/2009 0,5208 7,0208 7,5208 8,0208Junho/2009 0,5208 6,5000 7,0000 7,5000Julho/2009 0,5000 6,0000 6,5000 7,0000Agosto/2009 0,5000 5,5000 6,0000 6,5000Setembro/2009 0,5000 5,0000 5,5000 6,0000Outubro/2009 0,5000 4,5000 5,0000 5,5000Novembro/2009 0,5000 4,0000 4,5000 5,0000Dezembro/2009 0,5000 3,5000 4,0000 4,5000Janeiro/2010 0,5000 3,0000 3,5000 4,0000Fevereiro/2010 0,5000 2,5000 3,0000 3,5000Março/2010 0,5000 2,0000 2,5000 3,0000Abril/2010 0,5000 1,5000 2,0000 2,5000Maio/2010 0,5000 1,0000 1,5000 2,0000Junho/2010 0,5000 0,5000 1,0000 1,5000Julho/2010 0,5000 0,0000 0,5000 1,0000Agosto/2010 0,5000 0,0000 0,0000 0,5000Setembro/2010 0,5000 0,0000 0,0000 0,0000

Nota

Importa observar que não há incidência de multa de mora sobre o valor das parcelas pagas fora do prazo, mas sim de juros, cujos percentuais estão indicados na tabela.

Exemplo

Parcela mensal do Refis devida em maio/2010, no valor de R$ 5.000,00 (calculada com base na receita bruta do mês de abril/2010), que venha a ser paga somente no mês de julho/2010. Nesse caso, o valor a ser pago será assim determinado:

• Parcela devida em maio/2010: ............................................... R$ 5.000,00

• Juros devidos (R$ 5.000,00 x 1,5000%): ................................ R$ 75,00

• Total a ser pago: ..................................................................... R$ 5.075,00

3. PARCELAMENTO ALTERNATIVO AO REFIS - JUROS SOBRE AS PARCELAS MENSAIS

No caso de parcelamento alternativo ao Refis (em até 60 prestações mensais), independentemente da data de formalização da opção, incidem, sobre o valor de cada prestação, juros correspondentes à variação mensal da

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

12 IR/LS Informativo - Jul/2010 - No 27

TJLP incorrida do mês de março/2000 até o mês do efeti-vo pagamento, ainda que as parcelas sejam pagas den-tro do vencimento (Lei no 10.189/2001, art. 1o).

Assim, considerados os percentuais da TJLP mensal constantes do primeiro quadro do item 2, temos a seguin-te tabela prática para cálculo dos juros incidentes sobre as prestações do parcelamento alternativo, pagas nos meses indicados, mesmo que dentro do prazo:

Mês de Pagamento Percentual Aplicável

Julho/2010 89,3118 %Agosto/2010 89,8118 %

Setembro/2010 90,3118 %

Nota

Os percentuais indicados na tabela imediatamente anterior aplicam-se:

a) sobre o valor fixo inicial de cada prestação do parcelamento alternativo;

b) para o pagamento, nos meses indicados, de parcela vencida em qualquer mês anterior (não há incidência de multa de mora).

Exemplo

Parcelamento alternativo com valor fixo inicial de cada prestação de R$ 2.000,00. Sobre o valor da par-cela paga em Agosto/2010, serão acrescidos juros calculados como segue:

• Prestação (valor fixo inicial) ................................................... R$ 2.000,00

• Juros devidos (R$ 2.000,00 x 89,8118%) .............................. R$ 1.796,24

• Total a ser pago ...................................................................... R$ 3.796,24

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

REFIS/PAES/PAEX

TJLP mensal aplicável nos meses de julho a setembro/2010

O Ato Declaratório Executivo Codac no 43/2010 (DOU 1 de 30.06.2010) fixou em 0,5% a Taxa de Juros de Longo Prazo (TJLP) mensal, referente aos meses de julho a setembro de 2010, aplicável ao Programa de Recuperação fiscal (Refis) e ao seu parcelamento alternativo, bem como ao Parcela-mento Especial (Paes) e ao Parcelamento Excep-cional (Paex).

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

SPED

Controle Fiscal Contábil de Transição (FCont) - Dados relativos ao ano-calendário de 2009 - Prorrogação do prazo de entrega

A Instrução Normativa RFB no 1.046/2010 (DOU 1 de 25.06.2010) prorrogou, excepcionalmente, para as 23h59min59s (horário de Brasília) do dia 30.07.2010, o prazo de entrega dos dados do FCont, relativo ao ano-calendário 2009.

Nos casos de cisão, cisão parcial, fusão, incorpo-ração ou extinção ocorridos em 2009 e até o mês de junho de 2010, a apresentação dos referidos dados também deverá ser efetuada até o dia 30.07.2010.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Seguradoras, resseguradoras locais, sociedades de capitalização e entidades abertas de previdência complementar - Obrigatoriedade de envio da ECD dos fatos contábeis ocorridos a partir de 1o.01.2009

A Circular Susep no 406/2010 (DOU de 30.06.2010) estabeleceu que as sociedades seguradoras, ressegu-radoras locais, sociedades de capitalização e entida-des abertas de previdência complementar constituídas sob forma de sociedades anônimas, relativamente aos fatos contábeis ocorridos a partir de 1o.01.2009, ficam obrigadas a enviar sua escrituração mercantil, em ver-são digital, ao Sistema Público de Escrituração Digital (Sped), sem prejuízo das demais informações a que es-tão obrigadas a prestar, em conformidade com a legis-lação e regulamentação societária aplicáveis.

O uso das referidas informações observará a po-lítica de segurança e de acesso a ser estabelecida pelo administrador do Sped, dispensada a abertura de procedimento fiscal ou equivalente para o acesso integral da escrituração.

Observa-se que a Escrituração Contábil Digital (ECD) deverá ser transmitida anualmente ao Sped, até o último

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 27 IR/LS 13

dia do mês de junho do ano seguinte ao ano-calendário a que se refira a escrituração. Todavia, a Superintendência de Seguros Privados (Susep) poderá, a qualquer tempo, alterar a periodicidade de envio das ECD ao Sped, com vistas a reduzir a quantidade de informações atualmente requeridas de tais sociedades, por meio do Formulário de Informações Periódicas (FIP).

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

TRIBUTOS E CONTRIBUIÇÕES FEDERAIS

Declarações concernentes aos tributos administrados pela RFB - Prorrogação do prazo de entrega para alguns municípios de Alagoas e Pernambuco

A Instrução Normativa RFB no 1.050/2010 (DOU 1 de 1o.07.2010) prorrogou, para o dia 31.12.2010, os prazos antes previstos para os meses de junho, julho e agosto/2010, relativamente a declarações de tribu-tos administrados pela Secretaria da Receita Federal do Brasil (RFB) para os sujeitos passivos domiciliados nos seguintes municípios:

a) do Estado de Alagoas: Quebrângulo, Santa-na do Mundaú, Joaquim Gomes, São José da Laje, União dos Palmares, Branquinha, Paulo Jacinto, Murici, Rio Largo, Viçosa, Atalaia, Ca-jueiro, Capela, Jacuípe e Satuba;

b) do Estado de Pernambuco: Água Preta, Bar-ra de Guabiraba, Barreiros, Correntes, Cortês, Jaqueira, Palmares, São Benedito do Sul e Vi-tória de Santo Antão.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Parcelamento de débitos vencidos até 30.11.2008 - Disposições sobre a inclusão dos débitos

A Instrução Normativa RFB no 1.049/2010 (DOU 1 de 1o.07.2010) estabeleceu, entre outras providências,

que poderão ser incluídos nos parcelamentos de que trata a Portaria Conjunta PGFN/RFB no 6/2009 os dé-bitos ainda não declarados, vencidos até 30.11.2008, em relação aos quais o sujeito passivo esteja obriga-do à apresentação de declaração à Secretaria da Re-ceita Federal do Brasil (RFB) e se encontra omisso, desde que seja apresentada a respectiva declaração até 30.07.2010.

Tal disposição aplica-se às seguintes declara-ções:

a) Declaração de Débitos e Créditos de Tributos Federais (DCTF);

b) Guia de Recolhimento do Fundo de Garantia por Tempo de Serviço e Informações à Previ-dência Social (GFIP);

c) Declaração Simplificada da Pessoa Jurídica (DSPJ), relativa ao Simples;

d) Declaração do Imposto sobre a Renda da Pes-soa Física (DIRPF); e

e) Declaração do Imposto sobre a Propriedade Territorial Rural (DITR).

Na hipótese de débito declarado a menor do que o devido, a inclusão do valor complementar será feita mediante entrega de declaração retificadora, até o dia 30.07.2010.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Parcelamento de débitos com a PGFN e com a RFB - Prorrogação do prazo de pagamento para alguns municípios de Alagoas e Pernambuco

A Portaria MF no 370/2010 (DOU 1 de 30.06.2010 - Edição Extra) prorrogou para o último dia útil dos me-ses de dezembro/2010, janeiro e fevereiro/2011 as da-tas de vencimento das parcelas de débitos objeto de parcelamento junto à Procuradoria-Geral da Fazenda Nacional (PGFN) e à Secretaria da Receita Federal do Brasil (RFB), antes previstas, respectivamente, para os meses de junho, julho e agosto/2010, para os sujei-tos passivos domiciliados nos seguintes municípios:

a) do Estado de Alagoas: Quebrângulo, Santa-na do Mundaú, Joaquim Gomes, São José da

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

14 IR/LS Informativo - Jul/2010 - No 27

Laje, União dos Palmares, Branquinha, Paulo Jacinto, Murici, Rio Largo, Viçosa, Atalaia, Ca-jueiro, Capela, Jacuípe e Satuba;

b) do Estado de Pernambuco: Água Preta, Bar-ra de Guabiraba, Barreiros, Correntes, Cortês, Jaqueira, Palmares, São Benedito do Sul e Vi-tória de Santo Antão.

Observa-se que tal prorrogação não implica direito à restituição de quantias eventualmente já recolhidas.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Parcelamento previsto na Lei no 11.941/2009 - Indicação dos débitos incluídos - Disposições

A Portaria Conjunta PGFN/RFB no 11/2010 (DOU 1 de 28.06.2010) estabelece que os optantes que se manifestarem pela não inclusão da totalidade de seus débitos nos parcelamentos previstos na Lei no 11.941/2009, arts. 1o a 3o, deverão indicar, pormenori-zadamente, os débitos a serem incluídos nos mencio-nados parcelamentos até 30.07.2010.

Em caso de débito inscrito em Dívida Ativa da União (DAU), o optante deverá comparecer à unidade da Procuradoria-Geral da Fazenda Nacional (PGFN) de seu domicílio tributário e apresentar, devidamente preenchidos, os formulários constantes nos Anexos I e II da Portaria Conjunta PGFN/RFB no 3/2010.

Nos casos de débitos no âmbito da Secretaria da Receita Federal do Brasil (RFB), o optante deverá comparecer à unidade da RFB de seu domicílio tribu-tário e apresentar, também devidamente preenchidos, os formulários constantes dos Anexos III e IV da Porta-ria Conjunta PGFN/RFB no 3/2010.

A apresentação dos mencionados formulários, pelo optante, configura confissão irrevogável e irretratável dos débitos por ele indicados a fim de compor o par-celamento, e a sua não apresentação, até 30.07.2010, implicará o cancelamento do pedido de parcelamento, nos termos da Portaria Conjunta PGFN/RFB no 6/2009.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Prorrogação das datas de vencimento de débitos de contribuintes domiciliados em alguns municípios de Alagoas e Pernambuco

A Portaria MF no 358/2010 (DOU 1 de 25.06.2010) prorrogou para o último dia útil dos meses de dezem-bro/2010, janeiro e fevereiro/2011 as datas de venci-mento de tributos federais, antes previstas respecti-vamente para o período de 20 a 30 de junho/2010 e para os meses de julho e agosto/2010, aos sujeitos passivos domiciliados nos seguintes municípios:

a) do Estado de Alagoas: Quebrângulo, Santa-na do Mundaú, Joaquim Gomes, São José da Laje, União dos Palmares, Branquinha, Paulo Jacinto, Murici, Rio Largo, Viçosa, Atalaia, Ca-jueiro, Capela, Jacuípe e Satuba;

b) do Estado de Pernambuco: Água Preta, Bar-ra de Guabiraba, Barreiros, Correntes, Cortês, Jaqueira, Palmares, São Benedito do Sul e Vi-tória de Santo Antão.

A prorrogação dos prazos mencionados não im-plica o direito à restituição de quantias eventualmente já recolhidas.

Também foi suspenso, até o dia 31.12.2010, o prazo para a prática de atos processuais no âmbi-to da Secretaria da Receita Federal do Brasil (RFB) pelos sujeitos passivos domiciliados nos municípios mencionados nas letras “a” e “b”.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Recolhimento em atraso - Percentuais aplicáveis no mês de julho/20101. MULTA DE MORA

A multa de mora incidente sobre débitos de tri-butos e contribuições administrados pela Secretaria da Receita Federal do Brasil (RFB), inclusive o re-colhimento unificado devido pelas microempresas e pelas empresas de pequeno porte optantes pelo Simples Nacional, não pagos nos prazos estabeleci-dos na legislação específica, será calculada à taxa de 0,33% por dia de atraso, limitada ao máximo de 20% (RIR/1999, art. 950), observado o seguinte:

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 27 IR/LS 15

a) a contagem dos dias de atraso inicia-se no pri-meiro dia útil imediatamente subsequente ao do vencimento do débito e termina no dia do efetivo pagamento (Boletim Central da Receita Federal no 16, de 23.01.1997);

b) esse critério de cálculo da multa de mora apli-ca-se independentemente da época de ocor-rência do fato gerador do débito (Ato Declara-tório Normativo Cosit no 1/1997).

Desse modo, no pagamento de débito que esteja vencido há mais de 60 dias, a multa de mora será sempre de 20%, independentemente da época do vencimento.

Quando se tratar de débito vencido há até 60 dias, o percentual da multa de mora será o resultado da multiplicação de 0,33% pelo número de dias transcor-ridos a partir do primeiro dia útil seguinte ao do venci-mento do débito até o dia do seu efetivo pagamento, computando-se todos os dias transcorridos.

Exemplo

No caso de um débito vencido em 25.06.2010 e pago em 23.07.2010:

• a contagem dos dias de atraso, com início em 28.06.2010 (primeiro dia útil subsequen-te ao do vencimento do débito) e término em 23.07.2010 (dia do efetivo pagamento) será efetuada da seguinte forma:03 dias de junho/201023 dias de julho/201026 dias

• o percentual da multa de mora devida será calculado conforme segue:

0,33% × 26 = 8,58%

2. JUROS DE MORA

2.1 Débitos cujos fatos geradores ocorreram até 31.12.1994

Sobre os débitos cujos fatos geradores ocorreram até 31.12.1994 incidem juros de mora calculados da seguinte forma (RIR/1999, art. 955):

a) até 31.12.1996: à razão de 1% ao mês-calen-dário ou fração, contado a partir do primeiro dia do mês seguinte ao do vencimento do débito;

b) a partir de 1o.01.1997: pela taxa Selic para tí-tulos federais, acumulada mensalmente (veja nota ao final deste subitem), até o último dia do mês anterior ao do pagamento, mais 1% relativo ao mês do pagamento.

Portanto, no pagamento desses débitos, em julho/2010, os juros de mora a acrescer serão o resul-tado da aplicação do percentual obtido pela soma:

• de 1% ao mês-calendário ou fração, contado a partir do mês seguinte ao do vencimento do débito, até dezembro/1996;

• da taxa Selic dos meses de janeiro/1997 a junho/2010; e

• de 1% relativo ao mês de julho/2010.

Nota

Chama-se a atenção para o seguinte:

a) “taxa Selic acumulada mensalmente” significa taxa Selic acumulada entre o primeiro e o último dia útil do mês correspondente;

b) no cálculo dos juros relativos a vários meses, aplica-se a soma das taxas Selic acumuladas em cada mês do período.

2.2 Débitos cujos fatos geradores ocorreram a partir de 1o.01.1995

Sobre os débitos cujos fatos geradores ocorreram a partir de 1o.01.1995, incidem juros de mora, a partir do primeiro dia do mês seguinte ao do vencimento do débito até o mês do efetivo pagamento, calculados da seguinte forma (RIR/1999, arts. 953 e 954):

I - juros relativos aos meses anteriores ao do pa-gamento:

a) até março/1995: à taxa mensal de captação do Tesouro Nacional relativa à Dívida Mobili-ária Federal Interna, divulgada pela Secretaria do Tesouro Nacional, de 3,63% em fevereiro e de 2,60% em março;

b) a partir de abril/1995: à taxa Selic para títulos fe-derais, acumulada mensalmente (*) até o último dia do mês anterior ao do pagamento do débito;

II - juro relativo ao mês do pagamento do débito: 1%.(*) Veja Nota no final do subitem 2.1.

Nota

Há regras especiais para o cálculo de juros sobre as quotas dos saldos do IRPJ, da CSL e do IRPF apurados a partir do ano-calendário de 1996, bem como do IRPJ e da CSL apurados trimestralmente, a partir de 1997 (veja o item 5).

3. DÉBITOS SUJEITOS À UFIRIZAÇÃO (FATOS GERADORES OCORRIDOS ATÉ 31.12.1994) - CONVERSÃO EM REAIS

Os débitos de qualquer natureza para com a Fa-zenda Nacional, cujos fatos geradores ocorreram até 31.12.1994, que não tenham sido objeto de parcela-mento requerido até 30.08.1995, expressos em quan-tidade de Ufir, serão convertidos em reais com base no valor da Ufir em 1o.01.1997, fixado pela Portaria MF no 303/1996 em R$ 0,9108 (RIR/1999, art. 874).

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

16 IR/LS Informativo - Jul/2010 - No 27

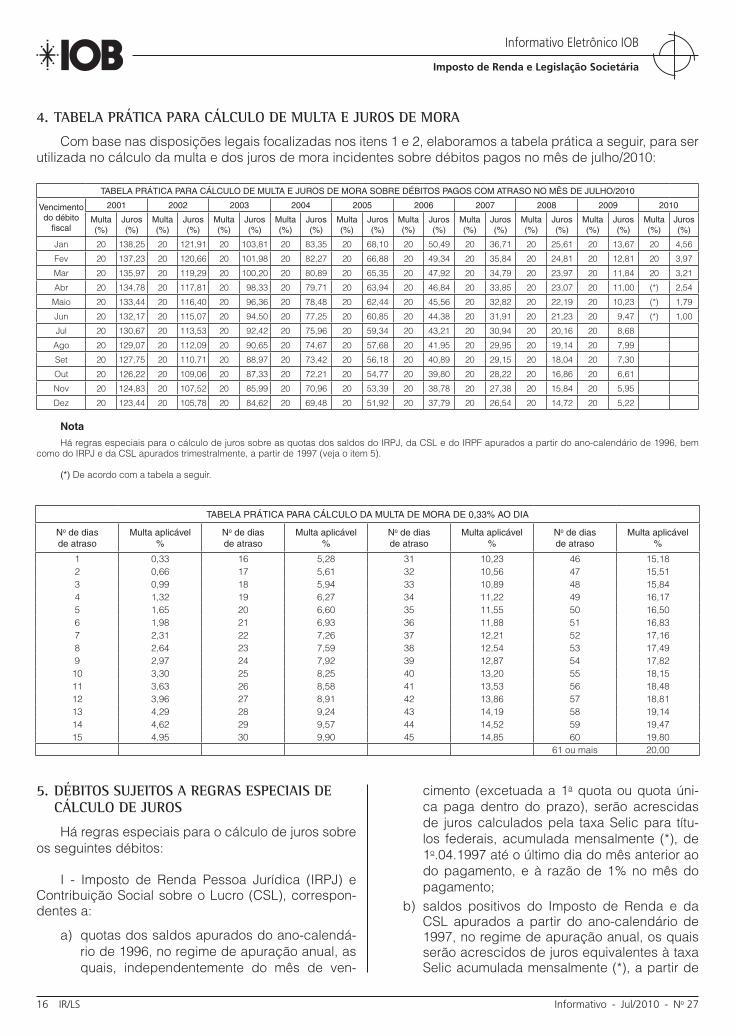

4. TABELA PRÁTICA PARA CÁLCULO DE MULTA E JUROS DE MORA

Com base nas disposições legais focalizadas nos itens 1 e 2, elaboramos a tabela prática a seguir, para ser utilizada no cálculo da multa e dos juros de mora incidentes sobre débitos pagos no mês de julho/2010:

TABELA PRÁTICA PARA CÁLCULO DE MULTA E JUROS DE MORA SOBRE DÉBITOS PAGOS COM ATRASO NO MÊS DE JULHO/2010

Vencimento do débito

fiscal

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Multa (%)

Juros (%)

Multa (%)

Juros (%)

Multa (%)

Juros (%)

Multa (%)

Juros (%)

Multa (%)

Juros (%)

Multa (%)

Juros (%)

Multa (%)

Juros (%)

Multa (%)

Juros (%)

Multa (%)

Juros (%)

Multa (%)

Juros (%)

Jan 20 138,25 20 121,91 20 103,81 20 83,35 20 68,10 20 50,49 20 36,71 20 25,61 20 13,67 20 4,56

Fev 20 137,23 20 120,66 20 101,98 20 82,27 20 66,88 20 49,34 20 35,84 20 24,81 20 12,81 20 3,97

Mar 20 135,97 20 119,29 20 100,20 20 80,89 20 65,35 20 47,92 20 34,79 20 23,97 20 11,84 20 3,21

Abr 20 134,78 20 117,81 20 98,33 20 79,71 20 63,94 20 46,84 20 33,85 20 23,07 20 11,00 (*) 2,54

Maio 20 133,44 20 116,40 20 96,36 20 78,48 20 62,44 20 45,56 20 32,82 20 22,19 20 10,23 (*) 1,79

Jun 20 132,17 20 115,07 20 94,50 20 77,25 20 60,85 20 44,38 20 31,91 20 21,23 20 9,47 (*) 1,00

Jul 20 130,67 20 113,53 20 92,42 20 75,96 20 59,34 20 43,21 20 30,94 20 20,16 20 8,68

Ago 20 129,07 20 112,09 20 90,65 20 74,67 20 57,68 20 41,95 20 29,95 20 19,14 20 7,99

Set 20 127,75 20 110,71 20 88,97 20 73,42 20 56,18 20 40,89 20 29,15 20 18,04 20 7,30

Out 20 126,22 20 109,06 20 87,33 20 72,21 20 54,77 20 39,80 20 28,22 20 16,86 20 6,61

Nov 20 124,83 20 107,52 20 85,99 20 70,96 20 53,39 20 38,78 20 27,38 20 15,84 20 5,95

Dez 20 123,44 20 105,78 20 84,62 20 69,48 20 51,92 20 37,79 20 26,54 20 14,72 20 5,22

Nota

Há regras especiais para o cálculo de juros sobre as quotas dos saldos do IRPJ, da CSL e do IRPF apurados a partir do ano-calendário de 1996, bem como do IRPJ e da CSL apurados trimestralmente, a partir de 1997 (veja o item 5).

(*) De acordo com a tabela a seguir.

TABELA PRÁTICA PARA CÁLCULO DA MULTA DE MORA DE 0,33% AO DIA

No de dias de atraso

Multa aplicável %

No de dias de atraso

Multa aplicável %

No de dias de atraso

Multa aplicável %

No de dias de atraso

Multa aplicável %

1 0,33 16 5,28 31 10,23 46 15,182 0,66 17 5,61 32 10,56 47 15,513 0,99 18 5,94 33 10,89 48 15,844 1,32 19 6,27 34 11,22 49 16,175 1,65 20 6,60 35 11,55 50 16,506 1,98 21 6,93 36 11,88 51 16,837 2,31 22 7,26 37 12,21 52 17,168 2,64 23 7,59 38 12,54 53 17,499 2,97 24 7,92 39 12,87 54 17,8210 3,30 25 8,25 40 13,20 55 18,1511 3,63 26 8,58 41 13,53 56 18,4812 3,96 27 8,91 42 13,86 57 18,8113 4,29 28 9,24 43 14,19 58 19,1414 4,62 29 9,57 44 14,52 59 19,4715 4,95 30 9,90 45 14,85 60 19,80

61 ou mais 20,00

5. DÉBITOS SUJEITOS A REGRAS ESPECIAIS DE CÁLCULO DE JUROS

Há regras especiais para o cálculo de juros sobre os seguintes débitos:

I - Imposto de Renda Pessoa Jurídica (IRPJ) e Contribuição Social sobre o Lucro (CSL), correspon-dentes a:

a) quotas dos saldos apurados do ano-calendá-rio de 1996, no regime de apuração anual, as quais, independentemente do mês de ven-

cimento (excetuada a 1a quota ou quota úni-ca paga dentro do prazo), serão acrescidas de juros calculados pela taxa Selic para títu-los federais, acumulada mensalmente (*), de 1o.04.1997 até o último dia do mês anterior ao do pagamento, e à razão de 1% no mês do pagamento;

b) saldos positivos do Imposto de Renda e da CSL apurados a partir do ano-calendário de 1997, no regime de apuração anual, os quais serão acrescidos de juros equivalentes à taxa Selic acumulada mensalmente (*), a partir de

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 27 IR/LS 17

1o de fevereiro do ano subsequente ao da apu-ração até o mês anterior ao do pagamento, e de 1% no mês do pagamento;

c) quotas do imposto/contribuição apurados trimestralmente, a partir de 1997, as quais, independentemente do mês de vencimento (excetuada a 1a quota ou quota única paga dentro do prazo), serão acrescidas de juros calculados pela taxa Selic para títulos fede-rais, acumulada mensalmente (*), a partir do primeiro dia do segundo mês subsequente ao do encerramento do período de apuração até o último dia do mês anterior ao do pa-gamento, e à razão de 1% no mês do paga-mento;

II - quotas do Imposto de Renda apurado pelas pessoas físicas na Declaração de Ajuste, a partir do exercício de 1997, ano-calendário de 1996, as quais, independentemente da época do pagamento (excetu-ada a 1a quota ou quota única paga dentro do prazo), serão acrescidas de juros calculados pela taxa Selic para títulos federais, acumulada mensalmente (*), do primeiro dia do mês subsequente ao fixado para a en-trega da declaração (abril) até o último dia do mês anterior ao do pagamento, e à razão de 1% no mês do pagamento.

(*) Veja Nota no final do subitem 2.1.

Apresentamos, a seguir, tabela por nós elabora-da para o cálculo dos juros sobre débitos do IRPJ, da CSL e do IRPF.

Espécie Período de apuração Quota(s) % de juros

IRPJ/CSL

1o trim./1997 Todas 219,962o trim./1997 Todas 215,173o trim./1997 Todas 210,324o trim./1997 Todas 201,641997 (lucro real anual) Única 201,641o trim./1998 Todas 195,602o trim./1998 Todas 190,673o trim./1998 Todas 183,764o trim./1998 Todas 176,551998 (lucro real anual) Única 176,551o trim./1999 Todas 168,492o trim./1999 Todas 163,143o trim./1999 Todas 158,704o trim./1999 Todas 154,251999 (lucro real anual) Única 154,251o trim./2000 Todas 150,052o trim./2000 Todas 145,863o trim./2000 Todas 141,944o trim./2000 Todas 138,252000 (lucro real anual) Única 138,251o trim./2001 Todas 134,782o trim./2001 Todas 130,67

IRPJ/CSL

3o trim./2001 Todas 126,22

4o trim./2001 Todas 121,91

2001 (lucro real anual) Única 121,91

1o trim./2002 Todas 117,81

2o trim./2002 Todas 113,53

3o trim./2002 Todas 109,06

4o trim./2002 Todas 103,81

2002 (lucro real anual) Única 103,81

1o trim./2003 Todas 98,33

2o trim./2003 Todas 92,42

3o trim./2003 Todas 87,33

4o trim./2003 Todas 83,35

2003 (lucro real anual) Única 83,35

1o trim./2004 Todas 79,71

2o trim./2004 Todas 75,96

3o trim./2004 Todas 72,21

4o trim./2004 Todas 68,10

2004 (lucro real anual) Única 68,10

1o trim./2005 Todas 63,94

2o trim./2005 Todas 59,34

3o trim./2005 Todas 54,77

4o trim./2005 Todas 50,49

2005 (lucro real anual) Única 50,49

1o trim./2006 Todas 46,84

2o trim./2006 Todas 43,21

3o trim./2006 Todas 39,80

4o trim./2006 Todas 36,71

2006 (lucro real anual) Única 36,71

1o trim./2007 Todas 33,85

2o trim./2007 Todas 30,94

3o trim./2007 Todas 28,22

4o trim./2007 Todas 25,61

2007 (lucro real anual) Todas 25,61

1o trim./2008 Todas 23,07

2o trim./2008 Todas 20,16

3o trim./2008 Todas 16,86

4o trim./2008 Todas 13,67

2008 (lucro real anual) Única 13,67

1o trim./2009 Todas 11,00

2o trim./2009 Todas 8,68

3o trim./2009 Todas 6,61

4o trim./2009 Todas 4,56

1o trim./2010 Todas 2,54

IRPF

1998 (Declaração Ex. 1999) Todas 168,49

1999 (Declaração Ex. 2000) Todas 150,05

2000 (Declaração Ex. 2001) Todas 134,78

2001 (Declaração Ex. 2002) Todas 117,81

2002 (Declaração Ex. 2003) Todas 98,33

2003 (Declaração Ex. 2004) Todas 79,71

2004 (Declaração Ex. 2005) Todas 63,94

2005 (Declaração Ex. 2006) Todas 46,84

2006 (Declaração Ex. 2007) Todas 33,85

2007 (Declaração Ex. 2008) Todas 23,07

2008 (Declaração Ex. 2009) Todas 11,00

2009 (Declaração Ex. 2010) 1a a 3a ou única 2,54

Imposto de Renda e Legislação Societária

Informativo Eletrônico IOB

18 IR/LS Informativo - Jul/2010 - No 27

6. DÉBITOS CUJOS FATOS GERADORES OCORRERAM NO PERÍODO DE 1o.01.1992 A 31.12.1994 - TABELA DE CONVERSÃO EM UFIR

Espécie de tributo/ contribuição

Período de ocorrência dos fatos geradores

Dividir pelo valor da Ufir vigente no: Fundamento legal

PIS

Finsocial (janeiro a março/1992)

Cofins (a partir de abril/1992)

1o.01.1992 a 31.10.1993 Primeiro dia do mês subsequente ao de ocorrência dos fatos geradores (Ufir Diária).

Lei no 8.383/1991, art. 53, IV, e Lei Complementar no 70/1991, art. 5o.

1o.11.1993 a 31.08.1994 Último dia do mês de ocorrência dos fatos geradores (Ufir Diária). Lei no 8.383/1991, art. 53, IV, com a redação dada pela Lei no 8.850/1994.

1o.09 a 31.12.1994 Mês de ocorrência dos fatos geradores. Lei no 9.069/1995, arts. 55 e 62.

IR/Fonte

1o.01.1992 a 31.10.1993 Primeiro dia útil subsequente ao de ocorrência do fato gerador (Ufir Diária). Lei no 8.383/1991, art. 53, II.

1o.11.1993 a 31.08.1994 Dia de ocorrência do fato gerador (Ufir Diária). Lei no 8.383/1991, art. 53, II, com a redação dada pela Lei no 8.850/1994.

1o.09 a 31.12.1994 Mês de ocorrência do fato gerador. Lei no 9.069/1995, arts. 55 e 62.

IPI 1o.01.1992 a 31.10.1993 Primeiro dia útil da quinzena subsequente à de ocorrência do fato gerador. Lei no 8.383/1991, art. 53, I.

1o.11.1993 a 31.12.1994 Último dia do decêndio de ocorrência dos fatos geradores. Lei no 8.850/1994, art. 2o.

IRPJ

Contribuição Social sobre o Lucro (CSL)

ILL (devido até 31.12.1992)

1o.01.1992 a 31.08.1994A base de cálculo do IRPJ (lucro real, presumido ou arbitrado) e da CSL é convertida em Ufir Diária pelo valor dessa vigente no último dia do período-base de sua apuração.

Lei no 8.383/1991, art. 38, § 2o, e art. 44; Lei no 8.541/1992, arts. 2o e 38, § 2o.

1o.09 a 31.12.1994

A base de cálculo é convertida em Ufir pelo valor da Ufir vigente no mês subsequente ao do encerramento do período-base de sua apuração, exceto nos casos de incorporação, fusão, cisão ou extinção da pessoa jurídica, no curso do período-base, hipótese em que a conversão é feita pela Ufir vigente no mês de encerramento do período-base.

Lei no 9.069/1995, arts. 48 e 50.

7. EXEMPLO PRÁTICO

Pagamento, em 23.07.2010, do PIS-Pasep devido no mês de maio/2010, vencido em 25.06.2010, no va-lor de R$ 8.000,00:

• Valor do débito ......................................................................R$ 8.000,00

• Multa de mora:

8,58% (*) s/ R$ 8.000,00 .......................................................R$ 686,40

• Juros de mora:

1% s/ R$ 8.000,00 .................................................................R$ 80,00

• Total a recolher ....................................................................R$ 8.766,40

Nota(*) Número de dias transcorridos do 1o dia útil seguinte ao do vencimen-

to do débito (28.06.2010) ao dia do seu pagamento (23.07.2010): 26 dias. Multa de mora devida: 26 x 0,33% = 8,58%.

Valores a recolher (preenchimento do Darf):• Valor do principal (campo 07) ................................................ R$ 8.000,00• Valor da multa (campo 08) ..................................................... R$ 686,40• Juros de mora (campo 09) ................................................... R$ 80,00• Valor total (campo 10) ........................................................... R$ 8.766,40

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

◙

IOB - Informações Objetivas Publicações Jurídicas Ltda.

Presidente: Gilberto FischelDiretor Editorial e de Produtos: Elton José DonatoDiretor de Vendas e de Marketing: Claudio Della NinaDiretor Administrativo: Ricardo MattosDiretora de Relacionamento: Otávia Fischel

Gerente Editorial: Maria Liliana C. Vieira PolidoGerente da Consultoria: Eliane Beltramini Coordenadora de Produtos: Erika Schneider

Conselho TécnicoÁrea Imposto de Renda/Contábil/Societária: Edino Garcia e Valdir Amorim.Área ICMS/IPI e Outros: Adriana Manni, Cristina Almeida, Elza Lucki, Fernando Soares, Ivo Luiz Kersting, Karin Botelho, Norberto Lednick, Paulo Lauriano, Raphael Werneck e Ricardo Santana.Área Trabalhista/Previdenciária: Glauco Marchezin, Mariza Machado, Milena Sanches, Paulo Pirolla, Silvio Senne e Sonia Aguiar.

Equipe de RedaçãoCoordenadores da Redação: Edino Garcia, Elza Lucki, Fernando Soares, Ivo Luiz Kersting e Milena Sanches.