webinar e-commerce brasil - static.eventials.com · •pis 0,65%, cofins 3,00%, imposto de renda e...

TRANSCRIPT

WEBINAR

E-COMMERCE BRASIL

Buscando a rentabilidade do seu E-commerce

Ferdinando BritoCFO – selia e-commerce engineeringCFO – e-cadeiras.com.br

• Escolha do regime tributário

• Custos Transacionais

• Gestão Cross Boarder

• Definição CMV

• Precificação

• Integração da cadeia de suprimento ao planejamento mercadológico

WEBINAR

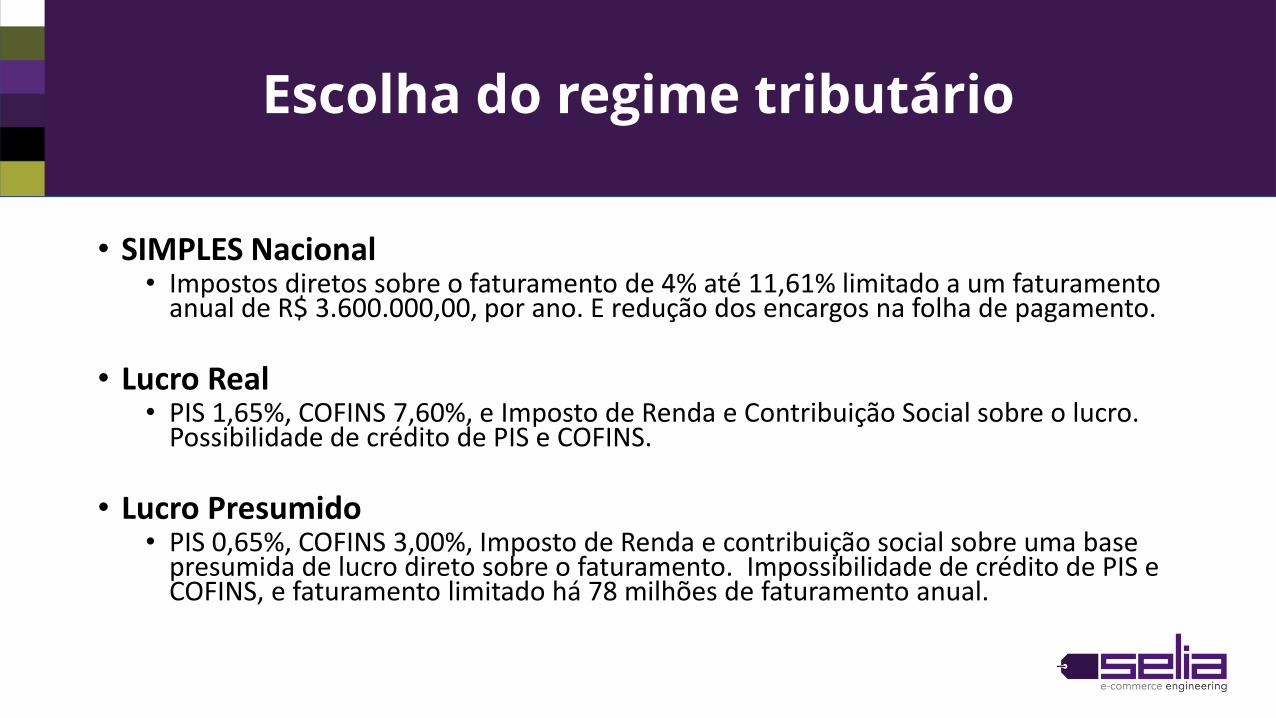

• SIMPLES Nacional• Impostos diretos sobre o faturamento de 4% até 11,61% limitado a um faturamento

anual de R$ 3.600.000,00, por ano. E redução dos encargos na folha de pagamento.

• Lucro Real• PIS 1,65%, COFINS 7,60%, e Imposto de Renda e Contribuição Social sobre o lucro.

Possibilidade de crédito de PIS e COFINS.

• Lucro Presumido• PIS 0,65%, COFINS 3,00%, Imposto de Renda e contribuição social sobre uma base

presumida de lucro direto sobre o faturamento. Impossibilidade de crédito de PIS e COFINS, e faturamento limitado há 78 milhões de faturamento anual.

Escolha do regime tributário

• PREÇO – Custos de obtenção ou fabricação + Custos variáveis +Margem bruta desejada.

• VALOR – Leva em consideração a percepção do cliente em relação

ao produto, marca, confiabilidade, entre outros.

Diferença entre preço e valor

• O que deve ser considerado na formação do preço:• Prática de mercado

• Oferta e procura

• Ações Promocionais

• Tempo de estoque

Formar o preço de venda é uma arte e não cabe somente a um único setor, todos os setores da empresa precisam se envolver neste processo.

Vamos falar de preço

Como formar preço de vendas?

Logística

Comercial

FiscalMarketing

Financeiro

Compras

A integração entre os setores é essencial para que o modelo de precificação seja eficiente.

Precificar

1) O bar do Joaquim coloca 30% sobre os produtos que compra:

R$ 100,00*30% = R$ 130,00

2) O produto estava sem giro então Joaquim resolveu aplicar um desconto de 25% eganhar 5%:

R$ 130,00*25% = R$ 32,50

R$ 130,00- R$ 32,50 = R$ 97,50 EITA!

Desta forma Joaquim está vendendo seus produtos abaixo do preço de custo, casomantenha a forma de precificar deve dividir R$ 100,00 por 0,70 e vender seus produtospor R$ 142,86!

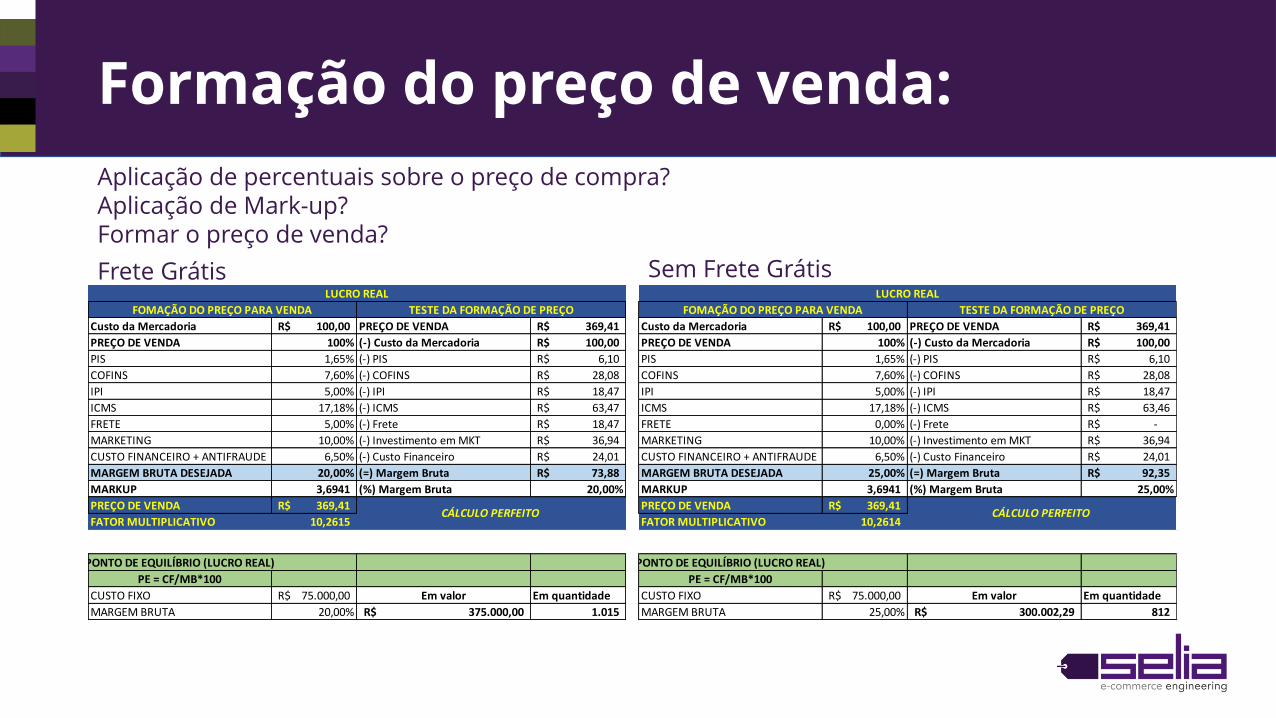

Formação do preço de venda:

Custo da Mercadoria 100,00R$ PREÇO DE VENDA 369,41R$

PREÇO DE VENDA 100% (-) Custo da Mercadoria 100,00R$

PIS 1,65% (-) PIS 6,10R$

COFINS 7,60% (-) COFINS 28,08R$

IPI 5,00% (-) IPI 18,47R$

ICMS 17,18% (-) ICMS 63,47R$

FRETE 5,00% (-) Frete 18,47R$

MARKETING 10,00% (-) Investimento em MKT 36,94R$

CUSTO FINANCEIRO + ANTIFRAUDE 6,50% (-) Custo Financeiro 24,01R$

MARGEM BRUTA DESEJADA 20,00% (=) Margem Bruta 73,88R$

MARKUP 3,6941 (%) Margem Bruta 20,00%

PREÇO DE VENDA 369,41R$

FATOR MULTIPLICATIVO 10,2615

TESTE DA FORMAÇÃO DE PREÇO

LUCRO REAL

FOMAÇÃO DO PREÇO PARA VENDA

CÁLCULO PERFEITO

Aplicação de percentuais sobre o preço de compra?Aplicação de Mark-up?Formar o preço de venda?

Frete Grátis Sem Frete Grátis

Custo da Mercadoria 100,00R$ PREÇO DE VENDA 369,41R$

PREÇO DE VENDA 100% (-) Custo da Mercadoria 100,00R$

PIS 1,65% (-) PIS 6,10R$

COFINS 7,60% (-) COFINS 28,08R$

IPI 5,00% (-) IPI 18,47R$

ICMS 17,18% (-) ICMS 63,46R$

FRETE 0,00% (-) Frete -R$

MARKETING 10,00% (-) Investimento em MKT 36,94R$

CUSTO FINANCEIRO + ANTIFRAUDE 6,50% (-) Custo Financeiro 24,01R$

MARGEM BRUTA DESEJADA 25,00% (=) Margem Bruta 92,35R$

MARKUP 3,6941 (%) Margem Bruta 25,00%

PREÇO DE VENDA 369,41R$

FATOR MULTIPLICATIVO 10,2614

TESTE DA FORMAÇÃO DE PREÇO

LUCRO REAL

FOMAÇÃO DO PREÇO PARA VENDA

CÁLCULO PERFEITO

PONTO DE EQUILÍBRIO (LUCRO REAL)

PE = CF/MB*100

CUSTO FIXO 75.000,00R$ Em valor Em quantidade

MARGEM BRUTA 25,00% 300.002,29R$ 812

PONTO DE EQUILÍBRIO (LUCRO REAL)

PE = CF/MB*100

CUSTO FIXO 75.000,00R$ Em valor Em quantidade

MARGEM BRUTA 20,00% 375.000,00R$ 1.015

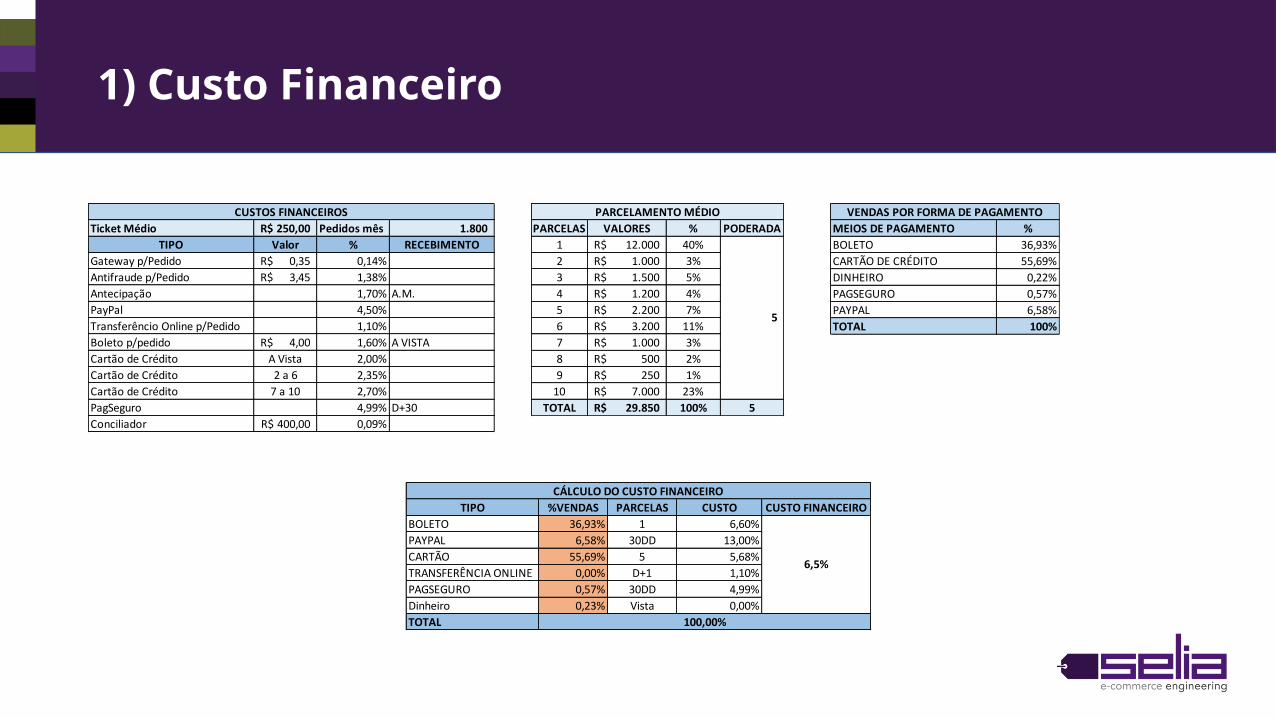

1) Custo Financeiro

Ticket Médio 250,00R$ Pedidos mês 1.800

TIPO Valor % RECEBIMENTO

Gateway p/Pedido 0,35R$ 0,14%

Antifraude p/Pedido 3,45R$ 1,38%

Antecipação 1,70% A.M.

PayPal 4,50%

Transferêncio Online p/Pedido 1,10%

Boleto p/pedido 4,00R$ 1,60% A VISTA

Cartão de Crédito A Vista 2,00%

Cartão de Crédito 2 a 6 2,35%

Cartão de Crédito 7 a 10 2,70%

PagSeguro 4,99% D+30

Conciliador 400,00R$ 0,09%

CUSTOS FINANCEIROS

PARCELAS VALORES % PODERADA

1 12.000R$ 40%

2 1.000R$ 3%

3 1.500R$ 5%

4 1.200R$ 4%

5 2.200R$ 7%

6 3.200R$ 11%

7 1.000R$ 3%

8 500R$ 2%

9 250R$ 1%

10 7.000R$ 23%

TOTAL 29.850R$ 100% 5

5

PARCELAMENTO MÉDIO

TIPO %VENDAS PARCELAS CUSTO CUSTO FINANCEIRO

BOLETO 36,93% 1 6,60%

PAYPAL 6,58% 30DD 13,00%

CARTÃO 55,69% 5 5,68%

TRANSFERÊNCIA ONLINE 0,00% D+1 1,10%

PAGSEGURO 0,57% 30DD 4,99%

Dinheiro 0,23% Vista 0,00%

TOTAL

CÁLCULO DO CUSTO FINANCEIRO

100,00%

6,5%

MEIOS DE PAGAMENTO %

BOLETO 36,93%

CARTÃO DE CRÉDITO 55,69%

DINHEIRO 0,22%

PAGSEGURO 0,57%

PAYPAL 6,58%

TOTAL 100%

VENDAS POR FORMA DE PAGAMENTO

2) Impostos (Total de impostos inclusive DIFAL)

UF VENDA PF OU PJ ALÍQUOTAS PJ COM IE ALÍQUOTAS TOTAL ICMS A ICMS B TOTAL ICMS

AC 28.553R$ 17,00% 4,00% 28.553R$ 4.854R$ -R$ 4.854R$

AL 101.821R$ 17,00% 2.278R$ 4,00% 104.100R$ 17.310R$ 91R$ 17.401R$

AM 42.096R$ 17,00% 4,00% 42.096R$ 7.156R$ -R$ 7.156R$

AP 8.701R$ 17,00% 5.126R$ 4,00% 13.828R$ 1.479R$ 205R$ 1.684R$

BA 378.130R$ 17,00% 35.644R$ 4,00% 413.774R$ 64.282R$ 1.426R$ 65.708R$

CE 143.946R$ 17,00% 3.520R$ 4,00% 147.466R$ 24.471R$ 141R$ 24.612R$

DF 246.846R$ 17,00% 8.902R$ 4,00% 255.749R$ 41.964R$ 356R$ 42.320R$

ES 213.599R$ 17,00% 9.399R$ 4,00% 222.998R$ 36.312R$ 376R$ 36.688R$

GO 223.322R$ 17,00% 5.068R$ 4,00% 228.390R$ 37.965R$ 203R$ 38.167R$

MA 127.066R$ 17,00% 16.839R$ 4,00% 143.904R$ 21.601R$ 674R$ 22.275R$

MG 1.089.176R$ 18,00% 64.877R$ 4,00% 1.154.054R$ 196.052R$ 2.595R$ 198.647R$

MS 113.387R$ 17,00% 9.525R$ 4,00% 122.912R$ 19.276R$ 381R$ 19.657R$

MT 203.236R$ 17,00% 27.563R$ 4,00% 230.799R$ 34.550R$ 1.103R$ 35.653R$

PA 119.446R$ 17,00% 769R$ 4,00% 120.214R$ 20.306R$ 31R$ 20.336R$

PB 116.740R$ 17,00% 8.638R$ 4,00% 125.379R$ 19.846R$ 346R$ 20.191R$

PE 267.086R$ 17,00% 11.279R$ 4,00% 278.365R$ 45.405R$ 451R$ 45.856R$

PI 56.730R$ 17,00% 611R$ 4,00% 57.341R$ 9.644R$ 24R$ 9.669R$

PR 487.224R$ 18,00% 20.894R$ 4,00% 508.118R$ 87.700R$ 836R$ 88.536R$

RJ 1.121.845R$ 19,00% 98.514R$ 4,00% 1.220.359R$ 213.150R$ 3.941R$ 217.091R$

RN 101.822R$ 17,00% 8.693R$ 4,00% 110.515R$ 17.310R$ 348R$ 17.657R$

RO 53.847R$ 17,00% 9.866R$ 4,00% 63.712R$ 9.154R$ 395R$ 9.549R$

RR 8.190R$ 17,00% 4,00% 8.190R$ 1.392R$ -R$ 1.392R$

RS 707.413R$ 17,00% 88.655R$ 4,00% 796.067R$ 120.260R$ 3.546R$ 123.806R$

SC 445.988R$ 17,00% 24.238R$ 4,00% 470.226R$ 75.818R$ 970R$ 76.787R$

SE 74.641R$ 17,00% 5.260R$ 4,00% 79.901R$ 12.689R$ 210R$ 12.899R$

SP 3.676.540R$ 18,00% 588.511R$ 18,00% 4.265.051R$ 661.777R$ 105.932R$ 767.709R$

TO 46.253R$ 17,00% 3.092R$ 4,00% 49.344R$ 7.863R$ 124R$ 7.987R$

Total Geral 10.203.646R$ 1.057.758R$ 11.261.404R$ 1.809.586R$ 124.702R$ 1.934.288R$

17,18%

RELAÇÃO DE VENDAS PJ COM IE DE JANEIRO 2017 ATÉ 05/2017

ALÍQUOTA DE ICMS

Empresa do Lucro Real

ICMS – 17,18%

PIS – 1,65%

COFINS – 7,60%

IPI – 5,00%

Formação de Preços

Custo da Mercadoria 100,00R$ PREÇO DE VENDA 369,41R$

PREÇO DE VENDA 100% (-) Custo da Mercadoria 100,00R$

PIS 1,65% (-) PIS 6,10R$

COFINS 7,60% (-) COFINS 28,08R$

IPI 5,00% (-) IPI 18,47R$

ICMS 17,18% (-) ICMS 63,47R$

FRETE 5,00% (-) Frete 18,47R$

MARKETING 10,00% (-) Investimento em MKT 36,94R$

CUSTO FINANCEIRO + ANTIFRAUDE 6,50% (-) Custo Financeiro 24,01R$

MARGEM BRUTA DESEJADA 20,00% (=) Margem Bruta 73,88R$

MARKUP 3,6941 (%) Margem Bruta 20,00%

PREÇO DE VENDA 369,41R$

FATOR MULTIPLICATIVO 10,2615

TESTE DA FORMAÇÃO DE PREÇO

LUCRO REAL

FOMAÇÃO DO PREÇO PARA VENDA

CÁLCULO PERFEITO

Fórmula do Mark-Up multiplicador:1/(CUSTO DA MERCADORIA-SOMA(De todos os custos variáveis inclusive margem bruta desejada))

Formação do preços

Gestão de Cross Boarder

VENDA PARA OUTROS PAÍSES, rompendo fronteiras!

- Definição de produtos através de pesquisas mercadológicas.

- Definição de parceiros.- Definição de custos (estudos tributários, e de viabilidade

econômica).- Estudo de tecnologia necessária.

• GESTÃO DE ESTOQUE – espaço de armazém, redução do capital imobilizado, maior giro de estoque;

• REDUZIR RUPTURA – entender a demanda por ciclo de venda;

• AUMENTAR A MARGEM – evitar redução de ganhos por excesso de estoque, aumentar ganhos em produtos

com possibilidade de ruptura;

• MELHORES NEGOCIAÇÕES COM FORNECEDORES – previsibilidade garante maior eficiência aos seus

fornecedores e negociações diferenciadas;

• MELHORIA DOS RESULTADOS DE CAMPANHA – melhores planejamento de campanhas e aumento da

conversão;

• INÚMEROS GANHOS SECUNDÁRIOS – reduzir retrabalho, melhor relacionamento e ganho de LTV.

Integração da cadeia de suprimento ao planejamento mercadológico

Sales and Operation Planning

Processo que garante o alinhamento de todas as partes impactadas: da cadeia de suprimentos à expedição e o atendimento pós-venda.

Reuniões com responsáveis pela gestão de portfólio, marketing, supply-chain, financeiro e planejamento mercadológico e de demanda.

S&OP

RESPONSABILIDADE POR COMPETÊNCIAS:

Gestão de Portfólio e Planejamento mercadológico: garantir que lançamentos sejam apresentados, gestão do ciclo de

vida do produto, dar as diretrizes de quais produtos devem deixar do portfólio. Definir a estratégia de precificação.

Gestão de Marketing: capturar os maiores potenciais da estratégia, planejar a comunicação através dos canais de mídia

para os targets mais relevantes, garantir a experiência do processo de compra.

Gestão Financeira: garantir que o cenário de receita e promoção resultem numa margem saudável do negócio, mantendo a

rentabilidade da empresa.

Gestão de Supply-Chain: acionar a cadeia produtiva, identificar as oportunidades de negociação com fornecedores.

Planejamento de Demanda: entender o cenário mercadológico proposto e ações de marketing e, através de modelagens,

apresentar um cenário coerente de demanda por sku.

S&OP

Desafios do Planejamento de Demanda

1. Calcular o “Baseline” de venda por sku: venda média de cada item, livre de ações promocionais e ações

diferenciadas de marketing, excluir cenários outliers

2. Modelar uma curva de elasticidade: entender como a estratégia de precificação controlam a demanda.

3. Visualizar possíveis canibalizações entre skus: produtos, mesmo com categorias/aplicações diferentes,

dividem o mesmo bolso do cliente e podem ser canibalizados por ações promocionais de outros itens.

4. Acompanhar o cenário macro econômico

5. Produzir cenários alinhados com o orçamento da companhia e respectivas projeções.