web versao foco marco 2012 - principal - ans · como referência o estoque do mês anterior....

TRANSCRIPT

2012Março

Apresentação

Traduzir o mercado de planos privados de saúde em números de forma a permitir o planejamento de ações públicas e privadas, principalmente do ponto de vista econômico, para o setor de saúde suplementar. Esse é o principal objetivo da publicação FOCO – SAÚDE SUPLEMENTAR, que a Agência Nacional de Saúde Suplementar apresenta no mesmo mês em que a Lei nº 9.656/1998, que regulamenta o setor, completa 14 anos.

Com periodicidade trimestral, essa publicação é dividida em quatro grandes temas – Conjuntura Econômica, Beneficiários, Operadoras e Planos de Saúde, Atenção à Saúde -, cujos dados e informações possibilitam análises do perfil do setor e de sua evolução nos últimos anos, permitindo a ANS estabelecer linhas de ação regulatórias consistentes com a dinâmica do mercado. De maneira similar, o conhecimento amplo e periodicamente atualizado desse mercado permite aos investidores, gestores privados e profissionais do setor a tomada de decisões compatíveis com a relevância dessa atividade econômica na área de saúde.

Com formato reduzido, linguagem sintética e uso de gráficos, o FOCO – SAÚDE SUPLEMENTAR pretende assim garantir o acesso mais ágil, fácil e amigável aos principais dados e informações do mercado de planos privados de saúde.

Foco Saúde Suplementar - Março 2012

Foco Saúde Suplementar - Março 2012

ANS

A Agência Nacional de Saúde Suplementar (ANS) é a agência reguladora, vinculada ao Ministério da Saúde, responsável pelo setor de planos privados de saúde no Brasil. Criada pela Lei n° 9.961/2000, a ANS tem por finalidade institucional promover a defesa do interesse público na assistência suplementar à saúde, em um processo de regulação marcado tanto pela perspectiva econômica, objetivando a organização do mercado e o estímulo à concorrência, como pela assistencial, voltada para à garantia dos interesses dos consumidores nesse mercado que, em dezembro de 2011, atingiu a marca de 64,4 milhões de contratos assinados.

Foco Saúde Suplementar - Março 2012

Novas RegrasRN nº 286Altera a RN nº 42, que estabelece os requisitos para a celebração dos instrumentos jurídicos firmados entre as operadoras de planos de assistência à saúde e prestadoresde serviços hospitalares.

RN nº 287Altera a RN nº 279, que dispõesobre a regulamentação dos artigos 30 e 31 da Lei nº 9.656.

RN nº 289Acrescenta artigo à RN nº 186, que dispõe sobre as regras de portabilidade e de portabilidade especial de carências para beneficiários de planos privadosde assistência à saúde.

RN nº 290Dispõe sobre o Plano de Contas Padrão da ANS para as operadorasde planos de assistência à saúde.

RN nº 294Altera a Resolução Normativa - RN nº 278, que dispõe, em especial, sobre o Programa de Conformidade Regulatória.

RN nº 295Estabelece normas para a geração, transmissão e controle de dados cadastrais de beneficiários doSistema de Informações de Beneficiários - SIB/ANS; dispõe sobre o formato XML como padrão para a troca de informações entre as operadoras e o SIB/ANS; revoga a RN nº 250; e dá outras providências.

RN nº 296Acrescenta dispositivo à RNnº 186, que dispõe sobre as regras de portabilidade e de portabilidade especial de carências para beneficiários de planos privadosde assistência à saúde.

Foco Saúde Suplementar - Março 2012

Foco Saúde SuplementarMINISTÉRIO DA SAÚDEAgência Nacional de Saúde Suplementar (ANS)Diretoria de Desenvolvimento Setorial (DIDES)Av. Augusto Severo, 84, GlóriaCEP: 20021-040, Rio de Janeiro – RJTel.: +5521 2105 0000Disque ANS: 0800 701 9656http://www.ans.gov.br [email protected]

Diretoria Colegiada da ANSDiretoria de Desenvolvimento Setorial - DIDESDiretoria de Fiscalização - DIFISDiretoria de Gestão - DIGESDiretoria de Normas e Habilitação de Operadoras - DIOPEDiretoria de Normas e Habilitação de Produtos - DIPRO

Gerência-Geral de Informação e Sistemas - GGISS/DIDES

CoordenaçãoMarcia Elizabeth Marinho da Silva - DIDES

Elaboração:Suriêtte Apolinário dos Santos, Kelly de Almeida Simões, Daniel Sasson, Maria Antonieta Almeida Pimenta - Gerência de Produção e Análise da Informação, Tatiana Lima, Bruno Cortat - DIDES

ColaboraçãoAndré Almeida Magalhães, Bruno Santoro Morestrello, Graziella da Silva Bomfim - DIPROMarcio Nunes de Paula, Oswaldo Gomes de Souza Junior, Luis Carlos Pereira Jelba Boluda - DIOPE

Projeto gráficoGerência de Comunicação Social - GCOMS/DICOL

Fotografia (capa)Thinkstock PhotosImpresso no Brasil / Printed in Brazil

Foco Saúde Suplementar - Março 2012

Sumário

1. Conjuntura econômica

2. Beneficiários

3. Operadoras e planos de saúde

4. Atenção à saúde

8

16

32

50

Foco Saúde Suplementar - Março 2012

Foco Saúde Suplementar - Março 2012 8

1 Conjuntura econômica

Foco Saúde Suplementar - Março 2012 9

7,52%

6 91%

8,51%8,92%

7,97%

10,31%

7,69%8,0%

10,0%

12,0%Serviços médicos e dentários

Serviços laborat. e hospitalares

Índice ANS

IPCA Amplo

6,20%

6,91%

5,45%

4,64%

5,25%5,76%

5,48%

6,76% 6,73%

4,46%

5,90%

4,31%

5,91%

6,50%

0,0%

2,0%

4,0%

6,0%

2007 2008 2009 2010 2011

IPCA Amplo

Fontes: IBGE e ANS

Componentes do IPCA Saúde em altaVerifica-se que em quase todo o período analisado, os itens do Subgrupo 62 -Serviços de Saúde do IPCA (composto por Serviços Médicos e Dentários, Serviços Laboratoriais e Hospitalares) estão acima da variação geral de preços medida pelo próprio IPCA. Nota-se, ao longo do tempo, que o Índice da ANS tem ficado acima da inflação, porém abaixo do Índice de Serviços de Saúde do IPCA.

Variação anual dos componentes do IPCA Saúde e do Índice ANS (Brasil - 2007-2011)

Foco Saúde Suplementar - Março 2012 10

IPCA acumuladoEm todo o período analisado, o índice de reajuste da ANS acumulado manteve-se abaixo da inflação acumulada de serviços médicos e dentários, mas acima do IPCA - amplo acumulado. A alta da inflação de serviços laboratoriais e hospitalares, nos últimos períodos, levou a inflação acumulada desses serviços no final de 2011 a ficar também acima do índice de reajusteda ANS acumulado desde 2007.

Variação acumulada dos componentes do IPCA Saúde e do Índice ANS (Brasil - 2007-2011)

44,29%

38,31%

36,89%

30,15%

0 0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%Serviços médicos e dentários

Serviços laborat. e hospitalares

Índice ANS

IPCA Amplo

Fontes: IBGE e ANS

0,0%

2007 2008 2009 2010 2011

Foco Saúde Suplementar - Março 2012 11

Forte correlação entre o número de beneficiários de planos coletivos e estoque de pessoas ocupadasA variação do número de beneficiários vinculados a planos coletivos novos acompanhou a variação do estoque de pessoas ocupadas entre os anos de 2007 e 2011. Em 2009 e 2011, nota-se uma forte redução na variação destes beneficiários, embora sempre positiva, em vista da variação do estoque da população ocupada nas seis regiões metropolitanas estudadas, que concentram aproximadamente 47% dos beneficiários vinculados a planos coletivos novos.

Variação anual do número de pessoas ocupadas e de beneficiários de planos coletivos(Brasil - 2007-2011)

2,56% 2,99%

1,43%

2,91%

1,26%

11,1%

12,0%

7,6%

13,6%

6,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0% Pessoas ocupadas

Beneficiários de planos coletivos

Fonte: IBGE - Pesquisa Mensal do Emprego e SIB/ANS/MS - 12/2011Nota: A população ocupada compreende as pessoas com 10 anos ou mais de idade que exerceram trabalho, remunerado ou sem remuneração, durante pelo menos uma hora na semana de referência ou que tinham trabalho remunerado do qual estavam temporariamente afastadas nessa semana.

0,0%

2007 2008 2009 2010 2011

Foco Saúde Suplementar - Março 2012 12

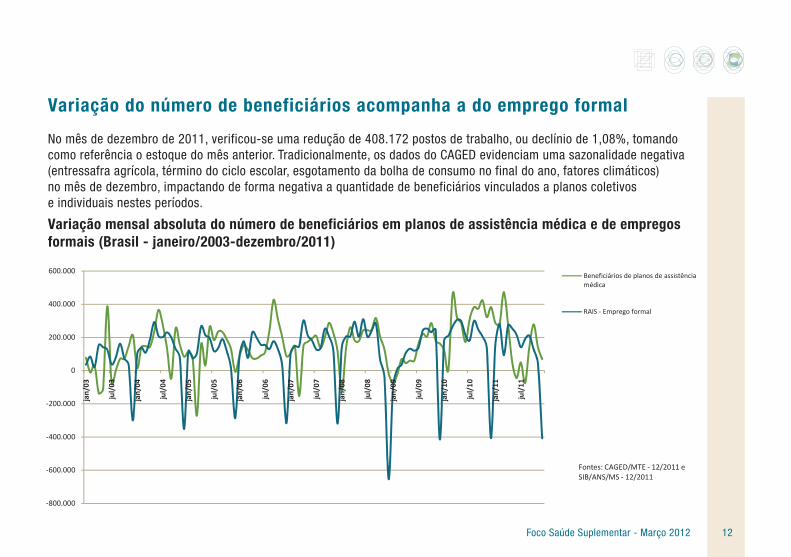

Variação do número de beneficiários acompanha a do emprego formal

No mês de dezembro de 2011, verificou-se uma redução de 408.172 postos de trabalho, ou declínio de 1,08%, tomando como referência o estoque do mês anterior. Tradicionalmente, os dados do CAGED evidenciam uma sazonalidade negativa (entressafra agrícola, término do ciclo escolar, esgotamento da bolha de consumo no final do ano, fatores climáticos)no mês de dezembro, impactando de forma negativa a quantidade de beneficiários vinculados a planos coletivose individuais nestes períodos.

Variação mensal absoluta do número de beneficiários em planos de assistência médica e de empregos formais (Brasil - janeiro/2003-dezembro/2011)

200.000

400.000

600.000Beneficiários de planos de assistência médica

RAIS - Emprego formal

-800.000

-600.000

-400.000

-200.000

0

jan/03

jul/03

jan/04

jul/04

jan/05

jul/05

jan/06

jul/06

jan/07

jul/07

jan/08

jul/08

jan/09

jul/09

jan/10

jul/10

jan/11

jul/11

Fontes: CAGED/MTE - 12/2011 e SIB/ANS/MS - 12/2011

Foco Saúde Suplementar - Março 2012 13

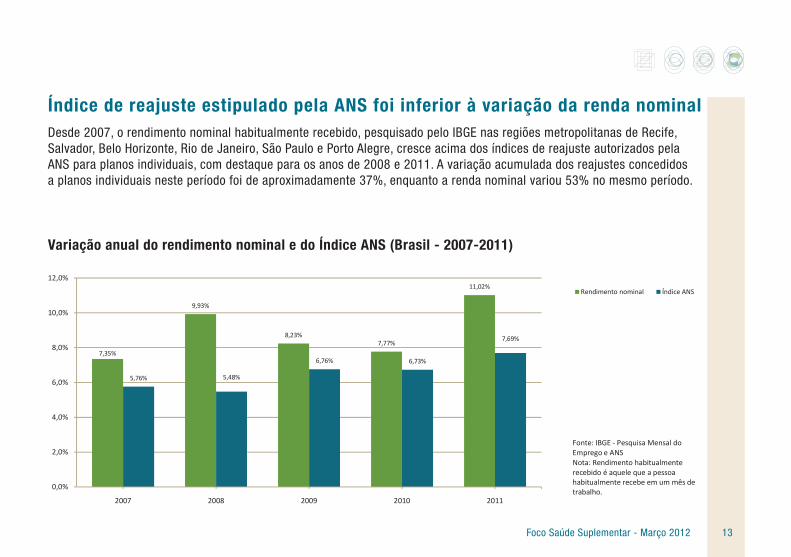

Índice de reajuste estipulado pela ANS foi inferior à variação da renda nominalDesde 2007, o rendimento nominal habitualmente recebido, pesquisado pelo IBGE nas regiões metropolitanas de Recife, Salvador, Belo Horizonte, Rio de Janeiro, São Paulo e Porto Alegre, cresce acima dos índices de reajuste autorizados pelaANS para planos individuais, com destaque para os anos de 2008 e 2011. A variação acumulada dos reajustes concedidosa planos individuais neste período foi de aproximadamente 37%, enquanto a renda nominal variou 53% no mesmo período.

Variação anual do rendimento nominal e do Índice ANS (Brasil - 2007-2011)

7,35%

9,93%

8,23%7,77%

11,02%

7,69%8,0%

10,0%

12,0%

Rendimento nominal Índice ANS

5,76% 5,48%

6,76% 6,73%

0,0%

2,0%

4,0%

6,0%

2007 2008 2009 2010 2011

Fonte: IBGE - Pesquisa Mensal do Emprego e ANSNota: Rendimento habitualmente recebido é aquele que a pessoa habitualmente recebe em um mês de trabalho.

Foco Saúde Suplementar - Março 2012 14

Forte correlação entre o número de beneficiários de planos coletivose o crescimento do PIB realA variação do número de beneficiários de planos coletivos novos acompanha o desempenho da economia. Em 2011, a taxa de crescimento do PIB Real sofreu desaceleração e isso refletiu diretamente na taxa de crescimento destes beneficiários, mostrando uma forte correlação entre as variáveis.

Variação do número de beneficíários de planos coletivos novos e do PIB real (Brasil - 2007-2011)

11,1%

12,0%

13,6%

10,0%

12,0%

14,0%

16,0%Beneficiários de planos coletivos novos

PIB real

7,6%

6,0%6,1%5,2%

-0,3%

7,5%

2,7%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

2007 2008 2009 2010 2011

Fontes: IBGE e SIB/ANS/MS - 12/2011Nota: O PIB Real mede o total dos bens e serviços produzidos pelas unidades produtoras residentes a preços constantes (data-base 1995), eliminando o efeito da inflação.

Foco Saúde Suplementar - Março 2012

Foco Saúde Suplementar - Março 2012 16

2 Beneficiários

Foco Saúde Suplementar - Março 2012 17

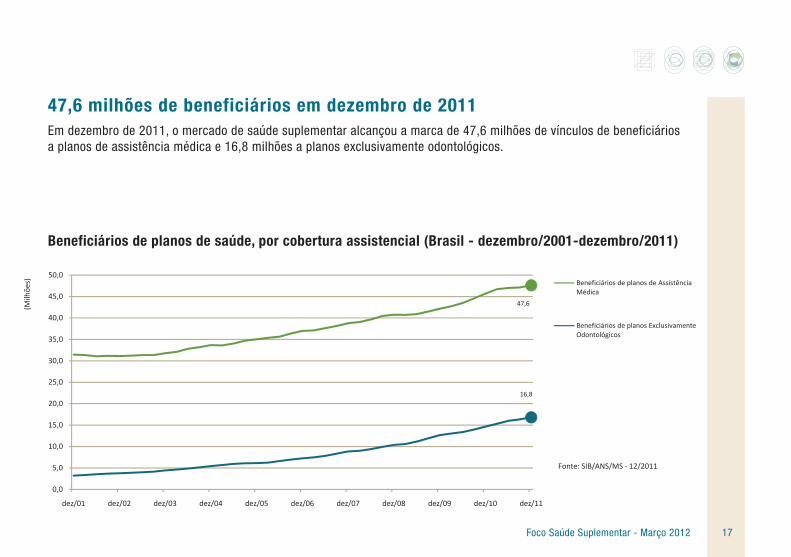

47,6 milhões de beneficiários em dezembro de 2011Em dezembro de 2011, o mercado de saúde suplementar alcançou a marca de 47,6 milhões de vínculos de beneficiáriosa planos de assistência médica e 16,8 milhões a planos exclusivamente odontológicos.

Beneficiários de planos de saúde, por cobertura assistencial (Brasil - dezembro/2001-dezembro/2011)

47,6

16,8

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

(Milh

ões) Beneficiários de planos de Assistência

Médica

Beneficiários de planos Exclusivamente Odontológicos

Fonte: SIB/ANS/MS - 12/2011

0,0

dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 dez/11

Foco Saúde Suplementar - Março 2012 18

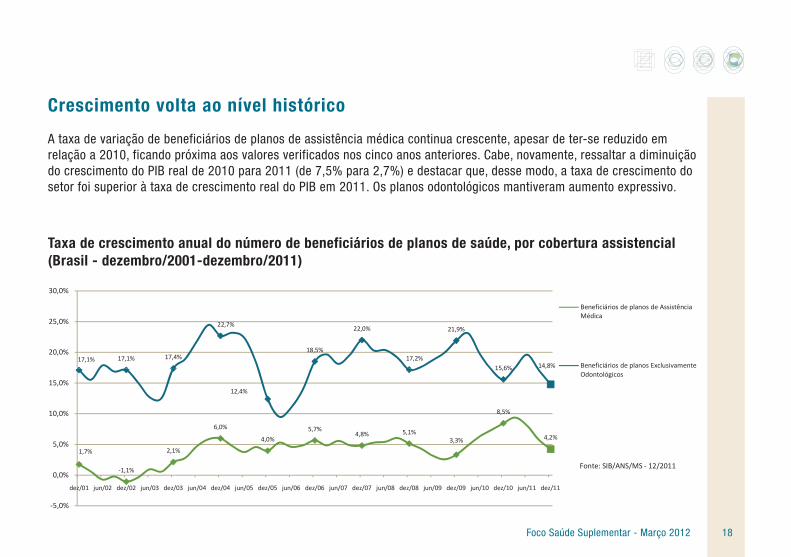

Crescimento volta ao nível histórico

A taxa de variação de beneficiários de planos de assistência médica continua crescente, apesar de ter-se reduzido em relação a 2010, ficando próxima aos valores verificados nos cinco anos anteriores. Cabe, novamente, ressaltar a diminuição do crescimento do PIB real de 2010 para 2011 (de 7,5% para 2,7%) e destacar que, desse modo, a taxa de crescimento do setor foi superior à taxa de crescimento real do PIB em 2011. Os planos odontológicos mantiveram aumento expressivo.

Taxa de crescimento anual do número de beneficiários de planos de saúde, por cobertura assistencial (Brasil - dezembro/2001-dezembro/2011)

17,1% 17,1% 17,4%

22,7%

18,5%

22,0%

17,2%

21,9%

15 6% 14,8%

20,0%

25,0%

30,0%

Beneficiários de planos de Assistência Médica

Beneficiários de planos Exclusivamente

1,7%

-1,1%

2,1%

6,0%

4,0%

5,7%4,8% 5,1%

3,3%

8,5%

4,2%

12,4%

15,6%

-5,0%

0,0%

5,0%

10,0%

15,0%

dez/01 jun/02 dez/02 jun/03 dez/03 jun/04 dez/04 jun/05 dez/05 jun/06 dez/06 jun/07 dez/07 jun/08 dez/08 jun/09 dez/09 jun/10 dez/10 jun/11 dez/11

pOdontológicos

Fonte: SIB/ANS/MS - 12/2011

Foco Saúde Suplementar - Março 2012 19

Planos coletivos predominam no mercadoMais de três quartos dos beneficiários de planos de assistência médica são de contratação coletiva. Predominam os planos coletivos empresariais, que oferecem cobertura à população vinculada à empresa por relação empregatícia ou estatutária, com 62,6% do total.

Distribuição percentual dos beneficiários de planos de asistência médica por tipo de contratação do plano (Brasil - dezembro/2011)

Individual20,4%

Não informado2,4%

Empresarial62,6%

Por adesão14,6%

Coletivo77,2%

F t SIB/ANS/MS 12/2011Fonte: SIB/ANS/MS - 12/2011

Foco Saúde Suplementar - Março 2012 20

Planos coletivos retomam crescimentoO crescimento dos planos coletivos é comandado pelos planos empresariais. Os planos coletivos por adesão apresentam reduzido crescimento, com diminuição absoluta em 2011.

Taxa de variação no trimestre do número de beneficiários de planos coletivos de assistência médica por tipo de contratação do plano (Brasil – dezembro/2008-dezembro/2011)

1 5% 1,7%

2,2%2,6%

3,3%

3,8% 3,7%3,4%

1,8% 1,9%2 0%

3,0%

4,0%

5,0%Coletivo

Coletivo empresarial

Coletivo por adesão

1,5%

0,1%

0,9%

1,7%

0,9%1,1%

-2,6%

-0,2%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

dez/08 mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11

Fonte: SIB/ANS/MS - 12/2011

Foco Saúde Suplementar - Março 2012 21

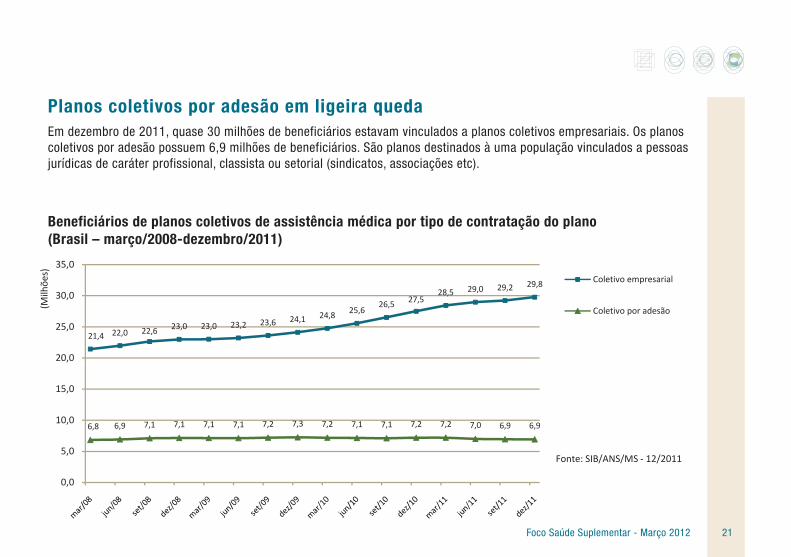

Planos coletivos por adesão em ligeira quedaEm dezembro de 2011, quase 30 milhões de beneficiários estavam vinculados a planos coletivos empresariais. Os planos coletivos por adesão possuem 6,9 milhões de beneficiários. São planos destinados à uma população vinculados a pessoas jurídicas de caráter profissional, classista ou setorial (sindicatos, associações etc).

Beneficiários de planos coletivos de assistência médica por tipo de contratação do plano(Brasil – março/2008-dezembro/2011)

21,4 22,0 22,6 23,0 23,0 23,2 23,6 24,1 24,8 25,626,5 27,5

28,5 29,0 29,2 29,8

20,0

25,0

30,0

35,0

(Milh

ões)

Coletivo empresarial

Coletivo por adesão

6,8 6,9 7,1 7,1 7,1 7,1 7,2 7,3 7,2 7,1 7,1 7,2 7,2 7,0 6,9 6,9

0,0

5,0

10,0

15,0

Fonte: SIB/ANS/MS - 12/2011

Foco Saúde Suplementar - Março 2012 22

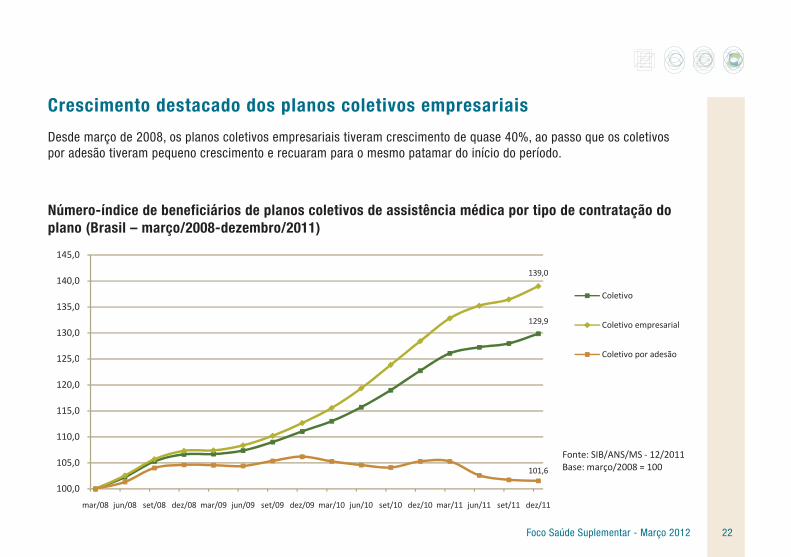

Crescimento destacado dos planos coletivos empresariais

Desde março de 2008, os planos coletivos empresariais tiveram crescimento de quase 40%, ao passo que os coletivospor adesão tiveram pequeno crescimento e recuaram para o mesmo patamar do início do período.

Número-índice de beneficiários de planos coletivos de assistência médica por tipo de contratação do plano (Brasil – março/2008-dezembro/2011)

129,9

139,0

125 0

130,0

135,0

140,0

145,0

Coletivo

Coletivo empresarial

Coletivo por adesão

101,6

100,0

105,0

110,0

115,0

120,0

125,0

mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11

Fonte: SIB/ANS/MS - 12/2011Base: março/2008 = 100

Foco Saúde Suplementar - Março 2012 23

Taxa de rotatividade alcança quase 30% dos planos de assistência médica

A taxa de rotatividade nos planos de assistência médica chegou a 29,9%, ou seja, em 2011, três em cada10 beneficiários trocaram de plano (por qualquer motivo). Nas seguradoras (36,5%) e medicinas de grupo (32,9%)está a maior movimentação de beneficiários no setor.

Taxa de rotatividade dos planos de assistência médica, por época de de contratação do plano, segundo modalidade da operadora (Brasil - 2011)

29,9%

26,9% 26,9%

32,9%

36,5%

25,0%

30,0%

35,0%

40,0%

Antigo Novo

6,4%5,4%

7,2%

1,7%

4,8%

12,3%

18,2%

0,0%

5,0%

10,0%

15,0%

20,0%

Total Autogestão Cooperativa Médica Filantropia Medicina de Grupo Seguradora Especializada em Saúde

Fonte: SIB/ANS/MS - 12/2011Nota: A taxa de rotatividade mede o percentual dos vínculos substituídos no período em relação ao total existente no primeiro dia do período. O cálculo da taxa de rotatividade é realizado utilizando o menor valor entre o total de adesões e de cancelamentos em um período especificado.

Foco Saúde Suplementar - Março 2012 24

84% dos beneficiários de planos de assistência médica estão protegidospela Lei 9656/98A cada mês aumenta o número de beneficiários em planos novos. Em dezembro de 2011, eram 39,8 milhões. Aindahá 7,8 milhões de beneficiários em planos de assistência médica antigos, contratados antes de 1º de janeiro de 1999.

Beneficiários de planos privados de assistência médica, por época de contratação do plano(Brasil - dezembro/2001-dezembro/2011)

7,8(16,4%)

39,8(83,6%)

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

(Milh

ões) Antigo

Novo

0,0

dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 dez/11

Fonte: SIB/ANS/MS - 12/2011

Foco Saúde Suplementar - Março 2012 25

Maioria dos beneficiários de Autogestões está em planos antigosNas Autogestões predominam os planos antigos (56,2% dos planos de assistência médica). Nas operadoras da modalidade Medicina de grupo, que apresentam alta rotatividade, está o menor percentual (9,0% de planos antigos).

Distribuição percentual dos beneficiários de planos privados de assistência médica, por época de contratação do plano, segundo modalidade da operadora (Brasil - dezembro/2011)

83,6

43,8

88,8

81,8

91,0

82,6

16,4

56,2

11,2

18,2

9,0

17,4

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Antigo Novo

Fonte: SIB/ANS/MS - 12/2011

Total Autogestão Cooperativa médica Filantropia Medicina de grupo Seguradora especializada em saúde

/ / /

Foco Saúde Suplementar - Março 2012 26

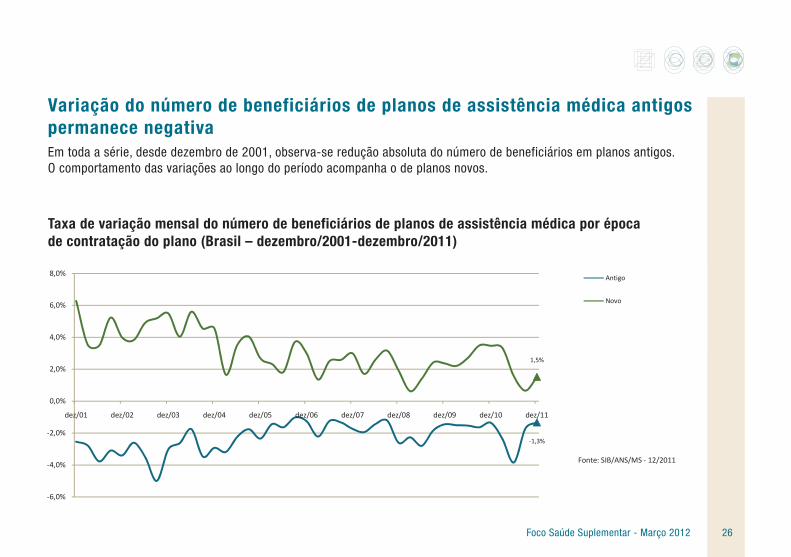

Variação do número de beneficiários de planos de assistência médica antigos permanece negativaEm toda a série, desde dezembro de 2001, observa-se redução absoluta do número de beneficiários em planos antigos.O comportamento das variações ao longo do período acompanha o de planos novos.

Taxa de variação mensal do número de beneficiários de planos de assistência médica por épocade contratação do plano (Brasil – dezembro/2001-dezembro/2011)

4,0%

6,0%

8,0%Antigo

Novo

-1,3%

1,5%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 dez/11

Fonte: SIB/ANS/MS - 12/2011

Foco Saúde Suplementar - Março 2012 27

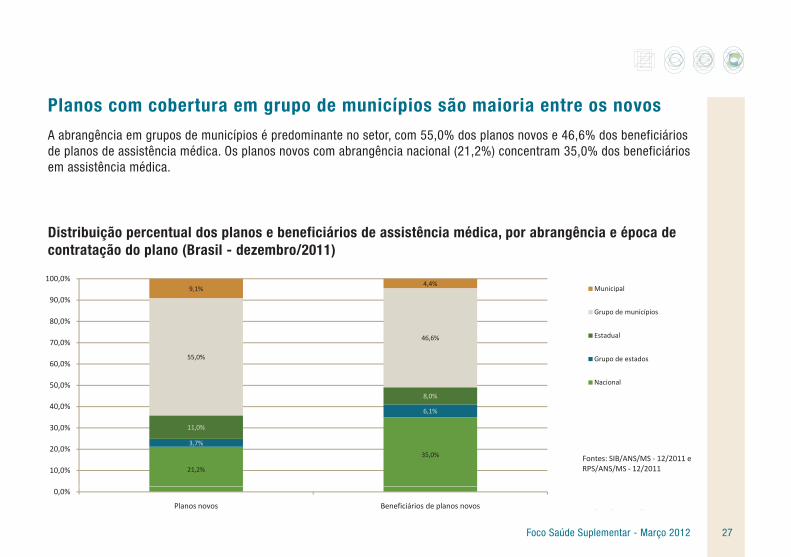

Planos com cobertura em grupo de municípios são maioria entre os novos

A abrangência em grupos de municípios é predominante no setor, com 55,0% dos planos novos e 46,6% dos beneficiáriosde planos de assistência médica. Os planos novos com abrangência nacional (21,2%) concentram 35,0% dos beneficiários em assistência médica.

Distribuição percentual dos planos e beneficiários de assistência médica, por abrangência e época de contratação do plano (Brasil - dezembro/2011)

21,2%

35,0%

3,7%

6,1%

11,0%

8,0%

55,0%

46,6%

9,1%4,4%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%Municipal

Grupo de municípios

Estadual

Grupo de estados

Nacional

Fontes: SIB/ANS/MS - 12/2011 e RPS/ANS/MS - 12/2011

0,0%

Planos novos Beneficiários de planos novos/ / /

Foco Saúde Suplementar - Março 2012 28

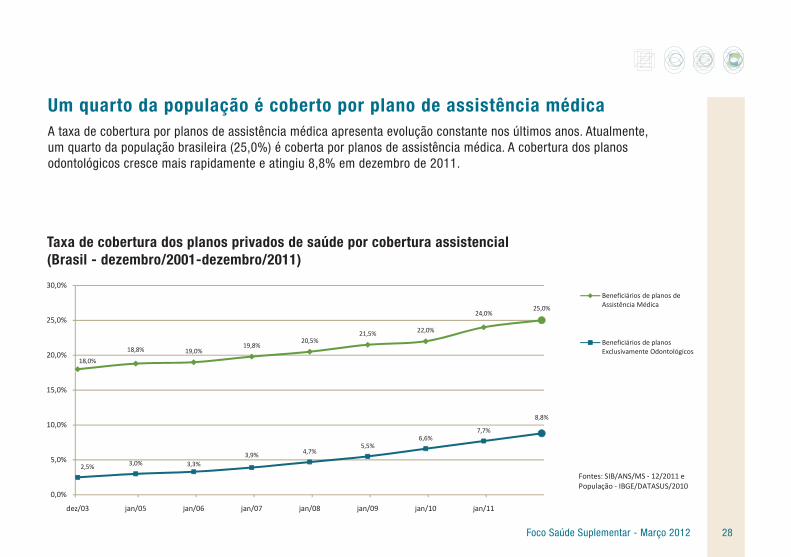

Um quarto da população é coberto por plano de assistência médicaA taxa de cobertura por planos de assistência médica apresenta evolução constante nos últimos anos. Atualmente,um quarto da população brasileira (25,0%) é coberta por planos de assistência médica. A cobertura dos planosodontológicos cresce mais rapidamente e atingiu 8,8% em dezembro de 2011.

Taxa de cobertura dos planos privados de saúde por cobertura assistencial(Brasil - dezembro/2001-dezembro/2011)

18,0%

18,8% 19,0%19,8%

20,5%21,5% 22,0%

24,0%25,0%

20,0%

25,0%

30,0%Beneficiários de planos de Assistência Médica

Beneficiários de planos Exclusivamente Odontológicos

2,5% 3,0% 3,3%3,9% 4,7%

5,5%6,6%

7,7%

8,8%

0,0%

5,0%

10,0%

15,0%

dez/03 jan/05 jan/06 jan/07 jan/08 jan/09 jan/10 jan/11

Fontes: SIB/ANS/MS - 12/2011 e População - IBGE/DATASUS/2010

Foco Saúde Suplementar - Março 2012 29

Estados da Região Sudeste têm maior coberturaOs estados da Região Sudeste apresentam maior cobertura em planos de assistência médica. Destacam-seSão Paulo (44,8%) e Rio de Janeiro (37,7%). As menores coberturas estão na Região Norte: Roraima (6,1%) e Acre (5,9%).

Taxa de cobertura dos planos privados de assistência médica por Unidades da Federação(Brasil - dezembro/2011)

Roraima: 6,1%

Fontes: SIB/ANS/MS - 12/2011 e População - IBGE/DATASUS/2010São Paulo: 44,8%

Rio de Janeiro: 37,7%

Acre: 5,9%

Foco Saúde Suplementar - Março 2012 30

Jovens são maioria em planos coletivosNos planos coletivos, o maior contingente de beneficiários de planos de assistência médica está nas idades com asmaiores taxas de atividade (em torno dos 30 anos). As crianças (até 10 anos) são maioria nos planos individuais.As mulheres adultas entre 20 e 40 anos, na idade de maior fecundidade, também representam parcela significativaem planos individuais.

Pirâmide etária do número de beneficiários de planos de assistência médica, por sexo e tipo de contratação do plano (Brasil - dezembro/2011)

60

70

80

90

100Coletivo

Individual

Homens Mulheres

0

10

20

30

40

50

500.000 400.000 300.000 200.000 100.000 0 100.000 200.000 300.000 400.000 500.000

Fonte: SIB/ANS/MS - 12/2011(número de beneficiários)

(número de beneficiários)

Foco Saúde Suplementar - Março 2012 31

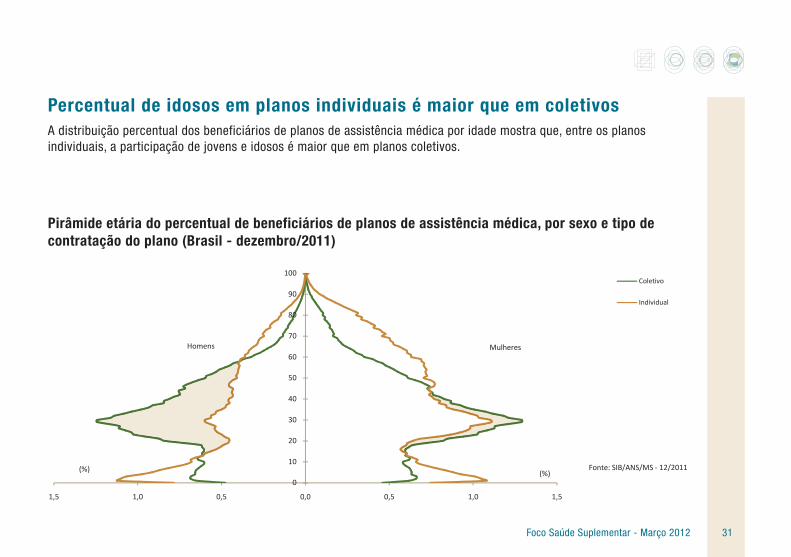

Percentual de idosos em planos individuais é maior que em coletivosA distribuição percentual dos beneficiários de planos de assistência médica por idade mostra que, entre os planos individuais, a participação de jovens e idosos é maior que em planos coletivos.

Pirâmide etária do percentual de beneficiários de planos de assistência médica, por sexo e tipo de contratação do plano (Brasil - dezembro/2011)

10

20

30

40

50

60

70

80

90

100Coletivo

Individual

Homens Mulheres

(%) (%)Fonte: SIB/ANS/MS - 12/2011

0

1,5 1,0 0,5 0,0 0,5 1,0 1,5

Foco Saúde Suplementar - Março 2012 32

3 Operadoras e planos de saúde

Foco Saúde Suplementar - Março 2012 33

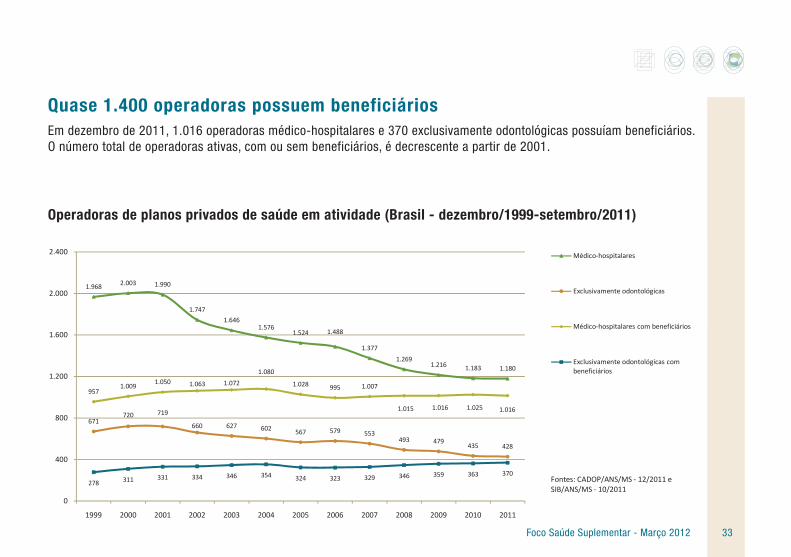

Quase 1.400 operadoras possuem beneficiários Em dezembro de 2011, 1.016 operadoras médico-hospitalares e 370 exclusivamente odontológicas possuíam beneficiários.O número total de operadoras ativas, com ou sem beneficiários, é decrescente a partir de 2001.

Operadoras de planos privados de saúde em atividade (Brasil - dezembro/1999-setembro/2011)

1.968 2.003 1.990

1.747

1.6461.576

1 524 1 4881 600

2.000

2.400 Médico-hospitalares

Exclusivamente odontológicas

Médico-hospitalares com beneficiários1.524 1.488

1.377

1.2691.216 1.183 1.180

671720 719

660 627 602 567 579 553493 479

435 428

9571.009

1.050 1.063 1.072

1.080

1.028 995 1.007

1.015 1.016 1.025 1.016

278 311 331 334 346 354 324 323 329 346 359 363 370

0

400

800

1.200

1.600

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Exclusivamente odontológicas com beneficiários

Fontes: CADOP/ANS/MS - 12/2011 e SIB/ANS/MS - 10/2011

Foco Saúde Suplementar - Março 2012 34

Número de operadoras canceladas tem queda em 2011 O número de operadoras canceladas permanece maior que o de novos registros, embora em queda. Nos dois últimos anos, mais de 50% dos novos registros foram de Administradoras de benefícios, em adequação à RN 196, que disciplinaa atuação dessas operadoras.

Registros novos e cancelamentos de operadoras (Brasil - 2000-2011)

235

143151

157

319

169

127117

76

199 199

101

142

66100

150

200

250

300

350Registros novos

Registros cancelados

RN 196jul/09

17

35 32 30

5262

31 34

6556

0

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fonte: CADOP/ANS/MS - 12/2011

Foco Saúde Suplementar - Março 2012 35

As 10 maiores operadoras detem 32% dos beneficiários de planos de assistência médicaAs maiores operadoras concentram grande parte dos beneficiários de saúde suplementar. Como os mercados geográficos no setor são locais, elas não dominam, contudo, todos os mercados do País. Algumas operadoras de menor porte são dominantes em suas áreas de atuação.

Distribuição dos beneficiários de planos de assistência médica entre as operadoras(Brasil - dezembro/2011)

80,0%

90,0%

100,0%

105

183

331

1.014

38.101.522

47.611.636

ios

42.843.009

21,3%

31,9%

40,6%

50,4%

60,1%

70,0%

5

10

17

32

59

105

10.162.128

15.201.445

19.320.635

28.593.707

33.336.813

23.978.307

Perc

entu

al d

e be

nefic

iári

0 100 200 300 400 500 600 700 800 900 1.000 1.100

11,1% 2 5.281.679

Número de operadoras

Fontes: SIB/ANS/MS - 12/2011 e CADOP/ANS/MS - 12/2011

Foco Saúde Suplementar - Março 2012 36

As 400 menores operadoras possuem 10% dos beneficiários de planos exclusivamente odontológicos O segmento de planos exclusivamente odontológicos é ainda mais concentrado, mesmo havendo menoresbarreiras regulatórias à entrada de operadoras do que no segmento médico-hospitalar. As duas maiores operadorasdetêm 37,0% dos beneficiários.

Distribuição dos beneficiários de planos exclusivamente odontológicos entre as operadoras(Brasil - dezembro/2011)

70,0%

80,2%

90,0%

100,0%

18

36

84

493

11.768.925

13.481.940

16.805.450

nefic

iári

os

15.120.921

30,8%

37,0%

41,6%

54,6%

60,2%

1

2

3

7

10

5.174.7973

6.2176.945

6.989.246

9.178.115

10.125.033

Perc

entu

al d

e be

n

Fontes: SIB/ANS/MS - 12/2011 e CADOP/ANS/MS - 12/2011

0 50 100 150 200 250 300 350 400 450 500

Número de operadoras

Foco Saúde Suplementar - Março 2012 37

Índice de reclamações apresenta tendência de crescimentoO novo índice de reclamações evidencia uma tendência de crescimento da procura pela ANS, podendo estar associadoa mudanças nas formas de acesso aos canais de reclamação disponibilizados pela ANS (novo site, por exemplo) eà recente entrada em vigor da RN 259, que dispõe sobre a garantia de atendimento aos beneficiários de planosprivados de assistência à saúde.

Índice de reclamações por porte da operadora (Brasil - janeiro/2010-março/2012)

0,60

0 41

0,45

0,40

0,50

0,60

0,70Grande porte

Médio porte

Pequeno porte

RN 259dez/11

Novo sitemar/11

0,41

0,00

0,10

0,20

0,30

Fontes: SIB/ANS/MS -02/2012 e SIF/ANS/MS -13/04/2012

Foco Saúde Suplementar - Março 2012 38

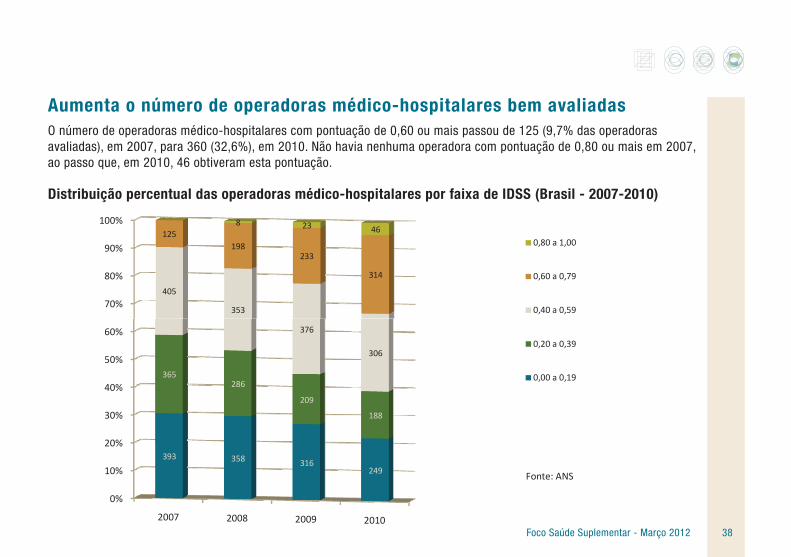

Aumenta o número de operadoras médico-hospitalares bem avaliadasO número de operadoras médico-hospitalares com pontuação de 0,60 ou mais passou de 125 (9,7% das operadoras avaliadas), em 2007, para 360 (32,6%), em 2010. Não havia nenhuma operadora com pontuação de 0,80 ou mais em 2007, ao passo que, em 2010, 46 obtiveram esta pontuação.

Distribuição percentual das operadoras médico-hospitalares por faixa de IDSS (Brasil - 2007-2010)

70%

80%

90%

100%

405

353

125198

233

314

8 23 460,80 a 1,00

0,60 a 0,79

0,40 a 0,59

0%

10%

20%

30%

40%

50%

60%

2007 2008 2009 2010

393 358 316249

365286

209

188

376

3060,20 a 0,39

0,00 a 0,19

Fonte: ANS

Foco Saúde Suplementar - Março 2012 39

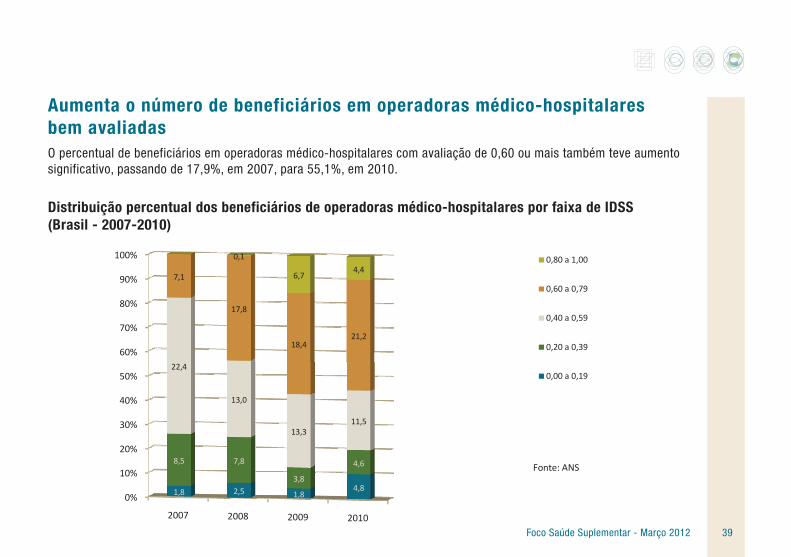

Aumenta o número de beneficiários em operadoras médico-hospitalaresbem avaliadas

Distribuição percentual dos beneficiários de operadoras médico-hospitalares por faixa de IDSS(Brasil - 2007-2010)

O percentual de beneficiários em operadoras médico-hospitalares com avaliação de 0,60 ou mais também teve aumento significativo, passando de 17,9%, em 2007, para 55,1%, em 2010.

60%

70%

80%

90%

100%

7,1

17,8

18,421,2

0,1

6,74,4

0,80 a 1,00

0,60 a 0,79

0,40 a 0,59

0,20 a 0,39

0%

10%

20%

30%

40%

50%

2007 2008 2009 2010

1,8 2,5 1,84,8

8,5 7,8

3,8

4,6

22,4

13,0

13,311,5

0,00 a 0,19

Fonte: ANS

Foco Saúde Suplementar - Março 2012 40

Evolução das receitas com contraprestações e despesas assistenciais das operadoras médico-hospitalares Deflacionadas em relação a 2011, as receitas com contraprestações e as despesas assistenciais das operadoras seguem uma tendência de alta desde 2001. O lucro operacional em termos reais segue uma trajetória de crescimento a partir de 2003, sofrendo pequenas reduções nos anos de 2009 e 2011.

Receita de contraprestações e despesa assistencial ajustadas das operadoras médico-hospitalares(Brasil - 2001-2011)

41,4 42,9 43,1 45,449,0

54,3

63,770,0 72,7

77,7 81,4

37 039,9

43,3

51,356,3

60,463,1 67,1

82,4%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

40,0

60,0

80,0

100,0

120,0

(R$

Bilh

ões) Receita de contraprestações

ajustada

Despesa assistencial ajustada

Taxa de sinistralidade

Fontes: DIOPS/ANS/MS -04/04/2012 FIP 12/2006

32,9 34,0 35,1 37,0

0,0%

10,0%

20,0%

0,0

20,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

04/04/2012 e FIP - 12/2006Notas: 1. Valores a preços de 2011 com base no IPCA.2.Dados preliminares, sujeitos à revisão.

Foco Saúde Suplementar - Março 2012 41

Evolução das receitas com contraprestações e despesas assistenciais das operadoras exclusivamente-odontológicas Resultado operacional das operadoras exclusivamente odontológicas, de aproximadamente 50% das receitas a partir de 2003, foi de aproximadamente R$ 1 bilhão nos anos de 2010 e 2011.

Receita de contraprestações e despesa assistencial ajustadas das operadoras exclusivamente odontológicas (Brasil - 2001-2011)

0,67 0,690,76

0,85

1,00

1,19

1,35 1,38

1,51

1,78

1,99

0 730,82

0,97

48,9%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

1,0

1,5

2,0

2,5

(R$

Bilh

ões)

Receita de contraprestações ajustada

Despesa assistencial ajustada

Taxa de sinistralidade

Fontes: DIOPS/ANS/MS -04/04/2012 FIP 12/2006

0,37 0,38 0,41 0,430,50

0,560,65 0,66

0,73

0,0%

10,0%

20,0%

0,0

0,5

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

04/04/2012 e FIP - 12/2006Notas: 1. Valores a preços de 2011 com base no IPCA.2.Dados preliminares, sujeitos à revisão.

Foco Saúde Suplementar - Março 2012 42

Liquidez corrente das operadoras médico-hospitalares permanece estávelno último trimestre de 2011Após quedas sucessivas no 2º e 3º trimestres de 2011, a liquidez corrente das operadoras médico-hospitalaresmanteve-se estável no patamar de 1,16. No segmento odontológico observa-se, nos três primeiros trimestres de 2010,um forte crescimento da liquidez corrente motivado pelo impacto da incorporação por parte da operadora líder deste segmento de uma seguradora.

Liquidez corrente por cobertura assistencial das operadoras (Brasil - março/2009-dezembro/2011)

1,57

1,53 1,521,46

1,231,26

1,48

1,56 1,56

1 12

1,24

1,59

1,93

1,72

1,811,78

1,73

1,82

1,20

1,30

1,40

1,50

1,60

1,70

1,80

1,90

2,00

Médico-hospitalares

Exclusivamente odontológicas

1,19 1,20 1,211,23

1,21

1,16 1,16

1,12

1,00

1,10

mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11

Fonte: DIOPS/ANS/MS - 04/04/2012

Foco Saúde Suplementar - Março 2012 43

Endividamento das operadoras médico-hospitalares e exclusivamente odontológicas teve ligeiro aumento ao longo de 2011Em patamares inferiores aos observados em 2009, a parcela de capital de terceiros em relação ao capital total das operadoras aumentou no decorrer de 2011, passando de 0,61 para 0,63, para aquelas que operam produtos médico-hospitalares, e de 0,31 para 0,34, para as operadoras exclusivamente odontológicas.

Endividamento por cobertura assistencial das operadoras (Brasil - março/2009-dezembro/2011)

0,66 0,66 0,66 0,650,63 0,62 0,62 0,61 0,62 0,62 0,63 0,63

0,410,43

0,41

0,35

0,31 0,290,33

0,310,32 0,31

0,33 0,34

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

Médico-hospitalares

Exclusivamente odontológicas

Fonte: DIOPS/ANS/MS -

0,00

mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11

Fonte: DIOPS/ANS/MS 04/04/2012

Foco Saúde Suplementar - Março 2012 44

Convergência do Retorno sobre o Ativo (ROA) das operadoras médico-hospitalares e exclusivamente odontológicas

Também influenciado pela incorporação citada anteriormente, o ROA das operadoras exclusivamente odontológicas caiu drasticamente no 1º trimestre de 2011, seguindo uma trajetória de queda nos dois trimestres seguintes, fechando 2011em 1,5%. O ROA das operadoras médico-hospitalares, após altas consecutivas no 3º e 4º trimestres de 2011,fechou 2011 em 1,7%.

Retorno sobre o ativo por cobertura assistencial das operadoras (Brasil - março/2009-dezembro/2011)

8,4%

6,0%

7,0%

8,0%

9,0%

Médico-hospitalares

Exclusivamente odontológicas

1,9%

0,5% 0,8% 0,9%

2,6%

1,1%1,5% 1,3%

2,1%

0,9% 1,0%

1,7%

4,7%4,3%

1,2% 1,3%

3,7%

2,6%

4,7%

3,8%

2,6%

1,3%

1,5%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11

Fonte: DIOPS/ANS/MS -04/04/2012

Foco Saúde Suplementar - Março 2012 45

Retorno sobre o Patrimônio Líquido (ROE) apurado no último trimestre de 2011 é de aproximadamente 4% Seguindo uma trajetória parecida ao do indicador de retorno sobre o ativo (ROA), a exceção do 4º trimestre de 2009,1º trimestre de 2010 e 3º trimestre de 2011, períodos em que o ROE foi inferior ao ROA, o retorno sobre o patrimônio líquido das operadoras médico-hospitalares no 4º trimestre de 2011 foi de 4%, praticamente o mesmo resultado alcançado pelas operadoras exclusivamente odontológicas.

Retorno sobre o patrimônio líquido por cobertura assistencial das operadoras(Brasil - março/2009-dezembro/2011)

5,7%3,8%

7,0%

3,2%

4,1%

3,3%

5,3%

3,0%

4,4%

8,3%7,9%

4,8%

5,4%4,2%

7,4%

10,8%

5,7%

4,8%

4,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

Médico-hospitalares

Exclusivamente odontológicas

Fonte DIOPS/ANS/MS2,2% 2,4% 2,7%2,2% 2,6%

0,0%

2,0%

mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11

Fonte: DIOPS/ANS/MS -04/04/2012

Foco Saúde Suplementar - Março 2012 46

Margem de lucro líquido das operadoras médico-hospitalares sobe pela segunda vez consecutivaApós expressiva queda na margem de lucro líquido das operadoras médico-hospitalares no 2º trimestre de 2011, segmento fecha 2011 com margem de 4%, ao passo que a margem de lucro líquida calculada para operadoras exclusivamente odontológicas seguiu uma trajetória de queda no decorrer de 2011, fechando o 4º trimestre em 7%.

Margem de lucro líquido por cobertura assistencial das operadoras (Brasil - março/2009-dezembro/2011)

4 6%

7,1%

5,5%

13,1%12,0%

6,8%6,2%

16,2%

9,5%

14,4%

2,6%

13,0%

10,8%

8,2%7,3%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

Médico-hospitalares

Exclusivamente odontológicas

4,6%

1,4% 1,4% 2,2%2,8% 3,2% 2,4%

1,3% 2,1%

4,2%

0,0%

2,0%

mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11

Fonte: DIOPS/ANS/MS -04/04/2012

Foco Saúde Suplementar - Março 2012 47

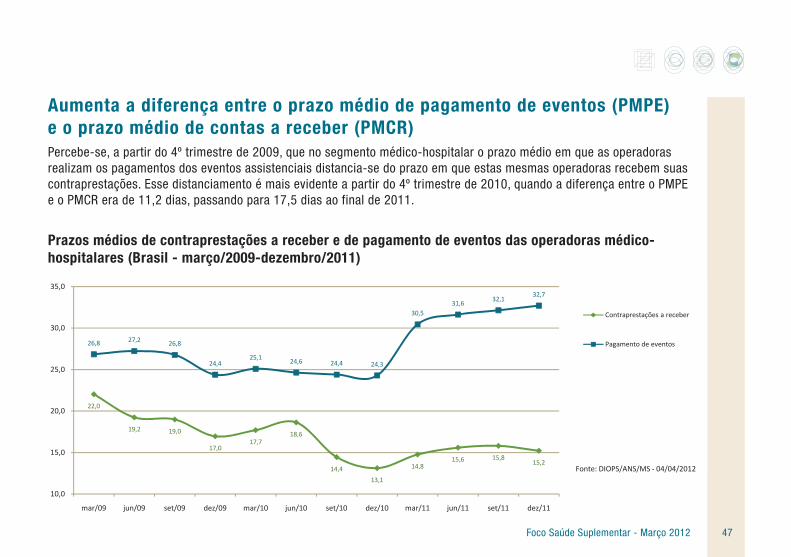

Aumenta a diferença entre o prazo médio de pagamento de eventos (PMPE)e o prazo médio de contas a receber (PMCR)Percebe-se, a partir do 4º trimestre de 2009, que no segmento médico-hospitalar o prazo médio em que as operadoras realizam os pagamentos dos eventos assistenciais distancia-se do prazo em que estas mesmas operadoras recebem suas contraprestações. Esse distanciamento é mais evidente a partir do 4º trimestre de 2010, quando a diferença entre o PMPEe o PMCR era de 11,2 dias, passando para 17,5 dias ao final de 2011.

Prazos médios de contraprestações a receber e de pagamento de eventos das operadoras médico-hospitalares (Brasil - março/2009-dezembro/2011)

22,0

19,2 19,0

17,017,7

18,6

14,4 14,815,6 15,8

15,2

26,8 27,2 26,8

24,425,1 24,6 24,4 24,3

30,531,6

32,132,7

15,0

20,0

25,0

30,0

35,0

Contraprestações a receber

Pagamento de eventos

Fonte: DIOPS/ANS/MS - 04/04/2012,

13,1

10,0

mar/09 jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11

/ / / /

Foco Saúde Suplementar - Março 2012 48

Títulos e valores mobiliários privados representam 55% do montante de ativos garantidores custodiados pela ANSNo 4º trimestre de 2011, os investimentos realizados pelas operadoras de planos de saúde para fazer frente às exigências com provisões técnicas foram de 12,2 bilhões de reais, superando em aproximadamente 30% o montante investido no 4º trimestre de 2010. Desse total, R$ 2 bilhões (17%) referem-se a investimentos em títulos públicos federais, R$ 3,5 bilhões (29%) referem-se a fundos dedicados conveniados (comercializados por bancos comerciais) e R$ 6,6 bilhões (54%) a títulos e valores mobiliários privados.

Ativos garantidores por tipo (Brasil - março/2010-dezembro/2011)

5,1 5,2

6,05,5

5,86,1

6,5 6,41,2 1,3

1,31,3

1,41,6

1,8 1,92,7 2,9

2,42,6

2,63,1

3,2 3,4

2 0

4,0

6,0

8,0

10,0

12,0

(R$

Bilh

ões)

Fundos Dedicados (Convênios)

Títulos Públicos (SELIC)

Títulos e V. Mobiliários Privados (CETIP)

0,0

2,0

mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11

Fonte: DIOPS/ANS/MS -04/04/2012

Foco Saúde Suplementar - Março 2012 49

Aumenta o percentual de provisões técnicas lastreadas por ativosgarantidores vinculados no 4º trimestre de 2011No 4º trimestre de 2011, o montante de ativos garantidores vinculados (R$ 15,16 bilhões) representava 80,58% das provisões técnicas contabilizadas (R$ 12,22 bilhões), superando em aproximadamente 3 pontos percentuais a proporção verificada no trimestre anterior.

60 0%

70,0%

80,0%

90,0%

100,0%

12,0

14,0

16,0

18,0

(R$

Bilh

ões)

Provisões técnicas contabilizadas

Ativos garantidores vinculados

Percentual de provisões lastreado por

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

0,0

2,0

4,0

6,0

8,0

10,0

mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11

Percentual de provisões lastreado por ativos vinculados

Fonte: DIOPS/ANS/MS -04/04/2012

Provisões técnicas contabilizadas, ativos garantidores vinculados e percentual de provisões lastreadopor ativos vinculados (Brasil - março/2010 - dezembro/2011)

Foco Saúde Suplementar - Março 2012 50

4 Atenção à saúde

Foco Saúde Suplementar - Março 2012 51

Internações e consultas mantêm médias em 2011A taxa de internação e o número médio de consultas dos beneficiários não tiveram alterações significativasentre 2007 e 2011.

Taxa de internações e média de consultas de beneficiários de planos privados de assistência médica (Brasil - 2007-2011)

13,3 13,413,0

13,714,1

5,3 5,4 5,5 5,4 5,6

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

Fontes: SIB/ANS/MS - 12/2011 e

0,0

2007 2008 2009 2010 2011 2007 2008 2009 2010 2011

Fontes: SIB/ANS/MS 12/2011 e SIP/ANS/MS - 09/03/2012

Foco Saúde Suplementar - Março 2012 52

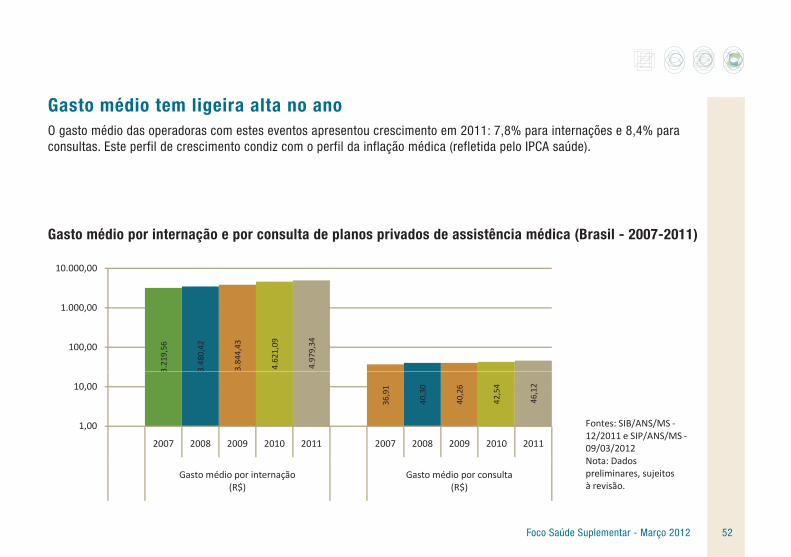

Gasto médio tem ligeira alta no anoO gasto médio das operadoras com estes eventos apresentou crescimento em 2011: 7,8% para internações e 8,4% para consultas. Este perfil de crescimento condiz com o perfil da inflação médica (refletida pelo IPCA saúde).

Gasto médio por internação e por consulta de planos privados de assistência médica (Brasil - 2007-2011)

3.21

9,56

3.48

0,42

3.84

4,43

4.62

1,09

4.97

9,34100,00

1.000,00

10.000,00

3

36,9

1

40,3

0

40,2

6

42,5

4

46,1

2

1,00

10,00

2007 2008 2009 2010 2011 2007 2008 2009 2010 2011

Gasto médio por internação(R$)

Gasto médio por consulta(R$)

Fontes: SIB/ANS/MS -12/2011 e SIP/ANS/MS -09/03/2012Nota: Dadospreliminares, sujeitosà revisão.

Foco Saúde Suplementar - Março 2012 53

29,2% dos hospitais gerais atendem a planos privados de saúdeDos mais de cinco mil hospitais cadastrados no Ministério da Saúde (CNES), 29,2% atendem a planos privados. Em outros tipos de estabelecimentos estes percentuais variam entre 10,8% (pronto-socorro geral) e 57,9% (consultórios isolados).

Estabelecimentos de saúde por atendimento a planos privados de saúde, segundo tipo(Brasil - novembro/2011)

34.718 115.601 1.148 5.148 4.810 137 527 17.687

80 0%

90,0%

100,0%

Total

57,9%50,0%

60,0%

70,0%

80,0%

Atendem a planos privados

49,2%

38,1%

29,2%

37,7% 39,4% 40,5%

10 0%

20,0%

30,0%

40,0%

Fonte: CNES/MS 11/201110,8%

0,0%

10,0%

Clinica ou ambulatório

i li

Consultório isolado

Hospital especializ.

Hospital geral Policlínica Pronto Socorro

i li

Pronto Socorro geral

Unidade de SADT

Fonte: CNES/MS - 11/2011

especializ. especializ.

Núcleo Endereço AbrangênciaBelém/PA Rua Dom Romualdo de Seixas, nº 1.560, Edifício

Connext Offi ce, 7º pavimento, Espaços corporativos 4 e 5. Bairro Umarizal, CEP 66055-200

Amapá, Amazonas, Pará e Roraima

Belo Horizonte/MG Rua Paraíba, 330 - 11º andar Sala 1104 (Edifício Seculus)Bairro: Funcionários CEP: 30130-917

Minas Gerais (com exceção da Mesorregião do Triângulo Mineiro, Alto Paranaíba, Sul e Sudoeste de Minas Gerais) e Espírito Santo

Brasília/DF SAS Quadra 1, lote 2, Bloco N, 1º andar, Ed. Terra Brasilis - CEP: 70070-941

Distrito Federal, Goiás, Tocantis

Cuiabá/MT Av Historiador Rubens de Mendonça, 1894 - Salas 102,103 e 104 Av do CPA - Centro Empresarial MaruanãBairro Bosque da Saúde CEP: 78050-000

Acre, Mato Grosso, Mato Grosso do Sul e Rondônia

Curitiba/PR Alameda Dr. Carlos de Carvalho, 373 Conjunto 902 - Bairro: Centro - CEP: 80410-180

Paraná e Santa Catarina

Fortaleza/CE Av. Santos Dumont, 2122 - 17º andar - Salas 1708-1710 - Bairro: Aldeota - CEP: 60150-161

Ceará, Maranhão, Piauí e Rio Grande do Norte

Porto Alegre/RS Rua dos Andradas, n.º 1276 - 6º andar - Sala 602 - Bairro: Centro - CEP: 90020-008

Rio Grande do Sul

Recife/PE Av. Lins Pettit, nº 100, 9º andar - Empresarial Pedro Stamford. - Bairro: Ilha do LeiteCEP: 50070-230

Alagoas, Paraíba e Pernambuco

Ribeirão Preto/SP Rua São Sebastião, 506 - 2º andar - Salas 209 a 216 - Edifício BradescoBairro: CentroCEP: 14015-040

Ribeirão Preto, Mesorregião do Triângulo Mineiro, Alto Paranaíba, Sul e Sudoeste de Minas Gerais, Araçatuba, Araraquara, Assis, Bauru, Marília, Piracicaba, Presidente Prudente, Ribeirão Preto e São José do Rio Preto

Rio de Janeiro/RJ Rua Teixeira de Freitas, 31 / 5º andar - Edifício Unisys - Bairro: Lapa - CEP: 20021-35

Rio de Janeiro

Salvador/BA Av. Antonio Carlos Magalhães, 771 - Salas 1601-1604 e 1607-1610 - Edifício Torres do ParqueBairro Itaigara - CEP: 41.825-000

Bahia e Sergipe

São Paulo/SP Av. Bela Cintra, 986 - 5º andar - Ed. Rachid Saliba - Bairro: Jardim Paulista CEP: 01415-000

São Paulo, com exceção das Mesorregiões de Araçatuba, Araraquara, Assis, Bauru, Marília, Piracicaba, Presidente Prudente, Ribeirão Preto e São José do Rio Preto.

Veja o endereço da ANS mais próximo de você: